Страхование и его роль в развитии экономики. .

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Развитие социально-ориентированной рыночной экономики в России потребовало коренных изменений в принципах построения механизма хозяйствования, а также в привлечении новых и совершенствовании традиционных инструментов по управлению экономикой. Одним из таких инструментов стало страхование, представляющее собой важнейшую категорию общественных и производственных отношений и используемое для защиты имущественных интересов граждан и хозяйствующих субъектов экономики при помощи рыночных методов.

Однако в настоящее время довольно много вопросов в страховании теоретического и практического порядка остаются нерешенными. Так, место и роль страхового механизма до сих пор не определены, а вопросы, касающиеся формирования эффективного механизма страховой защиты, исследуются в большинстве своем в правовом аспекте. Такая ситуация влечет за собой понижение уровня платежеспособности и финансовой устойчивости страховых компаний, в результате чего может наступить их банкротство. Все вышесказанное определило актуальность темы исследования.

Целью курсовой работы – выявить тенденции и обосновать перспективы развития страхования с учетом современных реалий экономического развития страны.

Достижение данной цели обусловливает решение следующих задач:

- изучить историю становления страхования в РФ;

- проанализировать проблемы развития страхования в России на примере компании СПАО «ИНГОССТРАХ»;

-обосновать перспективы развития т страхования в России.

Объектом исследования выступает страхование как вид деятельности, осуществляемой в рамках национальной экономики.

Предметом исследования являются тенденции, факторы и перспективы развития страхования в России.

Методологическая и теоретическая основа исследования включает труды отечественных и зарубежных ученых, посвященные вопросам развития страхования. Источником информации явились материалы Росстата, законодательные и нормативно-правовые акты РФ, отраслевые нормативные документы.

Методы исследования. При написании курсового проекта были использованы следующие методы: диалектический метод познания предмета исследования, общенаучные методы исследования - комплексный и системный подходы, обобщение, сравнение и анализ.

Компьютерное обеспечение. В процессе исследования было использовано программное обеспечение MS Excel, MS Word, MS Power Point, справочные правовые системы «Консультант Плюс» и «Гарант».

Научная новизна исследования. Внедрение мероприятий в сфере страхования может служить серьезным механизмом поддержки и развития СПАО «ИНГОССТРАХ», увеличив экономическую эффективность его деятельности.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗВИТИЯ СТРАХОВАНИЯ И ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ РФ

1.1. История развития отечественного страхового рынка

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом «страх». Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

Рискованный характер общественного производства - главная причина беспокойства каждого собственника имущества и товаропроизводителя за свое материальное благополучие. На этой почве закономерно возникла идея возмещения материального ущерба путем солидарной его раскладки между заинтересованными владельцами имущества. Если бы каждый отдельно взятый собственник попытался возместить ущерб за свой счет, то он был бы вынужден создавать материальные или денежные резервы, равные по величине стоимости своего имущества, что естественно, разорительно.

Между тем жизненный опыт, основанный на многолетних наблюдениях, позволил сделать вывод о случайном характере наступления чрезвычайных событий и неравномерности нанесения ущерба. Было замечено, что число заинтересованных хозяйств, часто бывает больше числа пострадавших от различных опасностей. При таких условиях солидарная раскладка ущерба между заинтересованными хозяйствами заметно сглаживает последствия стихии и других случайностей.

При этом, чем большее количество хозяйств участвует в раскладке ущерба, тем меньшая доля средств приходится на долю одного участника. Так возникло страхование, сущность которого составляет солидарная замкнутая раскладка ущерба.

Термин «страхование», выражающий перераспределительные отношения, по поводу возмещения ущерба, следует отличать от других смысловых значений этого слова. В частности, выражение «страхование» (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо, обеспечения безопасности людей при проведении опасных работ, при выступлениях гимнастов и акробатов, а также запаса прочности и надежности сооружений и механизмов и т.д. В данном случае этот термин употребляется в значении инструмента возмещения ущерба.

Интересными сведениями располагает наука о страховых отношениях в сфере торговли в истории народов бывшего СССР, например, у украинских чумаков. Чумачество возникло в 13 веке и продолжало играть существенную роль в украинской торговле вплоть до появления железных дорог.

Чумаки ездили с рыбой и солью к берегам Черного и Азовского морей, продавали эти товары на ярмарках, закупали там другие товары и развозили их по разным местам. Они совершали свои путешествия караванами (ватагами), на подводах запряженных волами. Обычаями чумацкой торговли устанавливалось, что если в пути у чумака падет вол, то на артельные деньги покупается другой [3, C. 112].

Во всех этих случаях просматривается одна и та же цель: обеспечение возмещения убытков от стихийных и других опасностей каждого из участников торгового, путевого коллектива сообща, за счет всех его членов. Характерна также одна особенность - здесь нет еще регулярности вносимых в общую кассу платежей. Организация страхового фонда, выражающаяся в обязательствах возмещать убытки в порядке последующей раскладки, представляет собой древнейшую форму страхования.

В дальнейшем страхование приобретает более совершенную форму, то есть оно строиться на основе регулярных платежей, которые приводят каккумуляции (накоплению) денежных средств и созданию страхового фонда. Переход этот, конечно, осуществляется не сразу, и какое-то время обе этиформы страхования существуют параллельно или дополняя друг друга. Такой характер, видимо, носили организации постоянного профессионально-корпоративного типа, сведения о которых восходят к глубокой старине. Взадачи этих организаций входило оказание материальной помощи их членам в несчастных случаях, а в случае смерти - осиротевшим семьям.

Появление страхования на Руси связывают с памятником древнерусского права – «Русской правдой», которая дает интересные сведения о законодательстве 10-11 веков. Особое значение имеют нормы, касающиеся материального возмещения вреда общиной (вервью) в случае убийства. Например: «Если кто убьет княжеского мужа, совершив на него нападение, и убийца не будет пойман, то платит за него 80 гривен та округа, где найден убитый. Если же убит простой человек, то округа платит 40 гривен» [3, C. 113].

«Если убийство совершено не умышленно, а в ссоре или на пиру при людях, то убийца выплачивает виру также с помощью округи» [3, C. 113].

«Если кто откажется от участия в уплате дикой виры, тому округа не помогает в уплате за него самого и он сам за себя тогда платит» [3, C. 113].

В ст. 6 и 8 «Русской правды» можно обнаружить все элементы договора страхования гражданской ответственности, полагая, что при непреднамеренном убийстве дикая вира является результатом предварительного страхового договоров и обязательно не для всех, а лишь для тех и в пользу тех, кто путем этого договора вступил в такое взаимное страховое общество. Задачи страхового обеспечения носили некоторые государственные мероприятия, организуемые центральной или местной властью с разнообразными целями. Так, в связи с историческими условиями существования древнееврейского народа среди окружавших его племен одной из важных задач древнееврейского государства было всемерное содействие приросту населения. Для этих целей использовались различные способы и средства, в частности, освобождение новобрачных мужей в течение одного года от военной службы и от всех налогов, обязанность женитьбы на вдове брата, после которого не осталось сыновей и др. Существенную роль играли специальные (коммунальные) союзы, создаваемые для обеспечения невест-дочерей союза приданым. Это было своеобразное страхование приданого, которое проводилось в добровольном порядке, а средства формировались из членских взносов участников этих союзов.

Примеры государственного страхования давала и Московская Русь. Как известно, уже после свержения татаро-монгольского владычества на русские рубежи совершались нескончаемые набеги крымских и ногайских татар, которые захватывали пленников и продавали их в рабство. Предотвратить такую продажу или освободить из рабства мог выкуп. В целях сохранения людских поселений, а также военных и других служилых людей на юге страны организация выкупа пленных была обеспечена специальной финансовой базой. Предписания на этот счет содержаться в 72 главе «Стоглава» (1551 г.)

«О искуплении пленных». В ней предусматривались три формы выкупа из плена. Во всех случаях выкуп финансировался из царской казны, но затрачиваемые ею средства возвращались в виде ежегодной раскладки среди населения. «Сколько годом того пленного окупу из царевой казны разойдется,- говорилось в «Стоглаве»,- и то раскинут и на сохи (податная единица) по всей земле чей кто ни буди всем ровно». Раскладка, таким образом, строилась на уравнительных началах. В последствии от системы последующей раскладки реально израсходованных на выкуп пленных сумм совершился переход к регулярным платежам, образующим специальный фонд выкупа пленных. Такой порядок закреплен в Соборном уложении (1649 г.) царя Алексея Михайловича, которое предписывало в отличие от «Стоглава» в зависимости от социального положения плательщика три размера полоняничных» платежей.

Минимальный размер - 2 деньги (деньга - полкопейки) - был установлен для служилых людей, стрельцов, казаков, пушкарей и т.д.; средний - 4 деньги - для крестьян и самый высокий - 8 денег - для городских и посадских жителей, а также крестьян приписанных к церковным и монастырским вотчинам.

В уложении были определены и размеры сумм, предназначенных для выкупа, которые зависели от социального положения пленника. Так, на крестьян и боярских людей отпускалось по 15 рублей, на посадских людей - по 20 рублей; на стрельцов и казаков по 25 рублей. Самый высокий выкуп был установлен в отношении московских стрельцов - 40 рублей. Особый порядок финансирования выкупа был предусмотрен в отношении дворян и боярских детей. Он определялся не поголовно, а в зависимости от величины поместий, и, кроме того, размер суммы выкупа отличался в зависимости от обстоятельств пленения.

Сущность норм указанных нормативных актов в отношении выкупа пленных по-разному оценивается в научной литературе. Одни авторы полагают, что мероприятия по выкупу носили чисто налоговый характер и ничего общего не имели со страхованием.

По мнению других, можно констатировать, что организация финансирования выкупа пленных, несмотря на ее налоговые формы, имела все существенные элементы государственного обязательного страхования на случай пленения, поскольку имеют место и обязательные ежегодные, по твердым ставкам, страховые платежи, образующие специальный страховой фонд, и выдаваемые из этого фонда твердые страховые суммы, и государственный страховой орган в лице Посольского приказа - хранителя и распорядителя страховых средств. Заканчивая рассмотрение докапиталистических типов страхования, необходимо отметить, что несмотря на некоторые особенности его проявления в различных социально-экономических условиях и регионах мира общим является то, что оно было взаимным то есть члены того или иного коллектива страховали сами себя и не ставили цели получения доходов.

Что касается дореволюционной России, то здесь страховое дело осуществляли многочисленные предприятия и общества. Ведущую роль играли предприятия коммерческого типа - акционерные общества. Такая форма организации страховой деятельности давала капиталистам возможность бесконтрольно распоряжаться средствами, несопоставимо превышающими их состояние. В 1913 году во всех страховых учреждениях и обществах России было застраховано имущества на сумму 21 миллиард рублей, из которых 63% приходилось на долю акционерных страховых обществ, 15% - земств, 8% - городских взаимных страховых обществ. Русские акционерные общества того времени собрали 129 млн. рублей, земства - 34 млн., взаимные страховые общества около 14 млн. Доля иностранных акционерных страховых обществ составляла 14 млн. рублей.

Наибольшее распространение в дореволюционной России имело страхование от огня.

Именно в этих целях в 1827 году было учреждено первое страховое общество, которое именовалось. Первое российское страховое от огня общество. В течение последующих тридцати лет было открыто по страхованию от огня еще два общества - Второе российское страховое от огня общество (1835г.) и «Саламандра» (1864г.). Поначалу объем операций этих страховых обществ был весьма скромен. Однако с отменой крепостного права начинается широкое развитие страхового дела, оно активно распространяется на деревню. За короткое время возникает несколько новых страховых обществ. В 1874 г. заправилы страховых акционерных обществ по страхованию от огня заключают специальное тарифное соглашение (конвенцию), направленное на недопущение возникновения новых страховых предприятий и раздробления операций между ними. Все эти страховые организации были связанны общим тарифом, но деятельность каждой из них регулировалась собственным уставом и полисными условиями, что приводило к жесткой конкурентной борьбе в погоне за прибылью. В 1913 г. в производстве операций по страхованию от огня принимало участие около трехсот страховых учреждений, в том числе 13 акционерных обществ.

Второе место в имущественном страховании по сбору платежей занимало транспортное страхование судов и грузов. В 1913 г. его проводили 10 акционерных обществ [7, с. 68].

Пять обществ осуществляли в 1913г. операции по страхованию стекол от разбития, впервые введенному в 1894 г. страховым обществом «Помощь». С 1899г. этим видом страхования стало заниматься общество «Россия».

Страхование стекол получило распространение только в крупных городах, где возводились большие здания, обширные торговые и промышленные помещения и т.д.

С 1900 г. общество «Помощь» начинает проводить страхование от краж со взломом, потом этот вид страхования был включен в сферу деятельности общества «Россия». Однако популярностью такое страхование не пользовалось.

Большинство акционерных страховых обществ было сосредоточено в Петербурге. В 1913 г. из 19 акционерных обществ 13 с капиталом 297,7 млн. руб. находились в Петербурге, 4 с капиталом 76,4 млн. руб. в Москве, 2 с капиталом 15,8 млн. руб. - в Варшаве. Среди русских акционерных обществ крупнейшим по объему операций и по размеру капиталов было общество «Россия». Оно проводило 8 видов страхования на территории Российской Империи и осуществляло страховые операции за границей. В Александрии, Афинах, Белграде, Константинополе, Нью-Йорке, Берлине и других городах общество имело свои отделения и многочисленные агентства. Размер капитала «России» в конце 1918 г. достигал 109,1 млн. руб.

Второе место после акционерных обществ занимали земства (органы местного самоуправления в ряде центральных губерний дореволюционной России).

В 1864 г. было утверждено Положение о земском страховании.

Личное страхование появляется в России в середине 30-х годов прошлого века. В 1835 году было организованно первое акционерное общество по страхованию жизни, которое получило название «Российское общество застрахования капиталов и доходов». Разновидность личного страхования - страхование от несчастных случаев.

Страховое дело формально существовало в так называемой Советской России. Однако сфера страхования была монополизирована единственным и неповторимым страховщиком - Госстрахом. Страхование имело во многом формальный характер. В сознании советских людей страхование не фигурировало как обязательный компонент организации жизни. Многие просто ничего не знали об этом виде деятельности.

Ситуация резко изменилась в связи с легализацией предпринимательства в России, когда коммерческие, финансовые и хозяйственные риски сделались повседневной реальностью для десятков тысяч бизнесменов. Реальностью стала и практика страхования таких рисков. Традиционно выделяются три направления страхования: страхование имущества, страхование ответственности, индивидуальное страхование.

1.2 Современные тенденции развития страхового рынка в РФ

Анализируя отечественный страховой рынок, можно привести достаточно большое количество причин, сдерживающих его развитие. Среди них можно отметить факторы, имеющие как внутрисистемную природу (квалификация кадров, уровень финансового потенциала, качество сбыта страховой продукции, несоответствие мировым стандартам требований к платежеспособности), так и факторы, вызванные особенностями развития российской экономики (степень платежеспособности предприятий и граждан, нормативно-правовая и регулирующая база, монополизация страховых компаний, недобросовестная конкуренция).

Однако достижением последних лет стало укоренение позиции страхования как неотъемлемого и значимого звена финансовой системы. Об этом свидетельствует увеличение спроса на страховые продукты и, как следствие, увеличение темпов роста многих видов страхования. Характеристика страховых организаций приведена в таблице 1.1.

Таблица 1.1 - Характеристика страховых организаций в РФ [16]

|

2010г. |

2011г. |

2012г. |

2013г. |

2014г. |

2015г. |

2016г. |

|

|

Количество учтенных страховщиков2), единиц |

777 |

693 |

600 |

514 |

436 |

409 |

395 |

|

в том числе: страховых организаций |

- |

- |

- |

- |

431 |

402 |

384 |

|

из них осуществляющих: |

|||||||

|

страхование и перестрахование |

509 |

442 |

387 |

329 |

306 |

292 |

243 |

|

только перестрахование |

27 |

25 |

22 |

17 |

11 |

5 |

12 |

|

обязательное медицинское страхование |

- |

- |

- |

- |

71 |

63 |

59 |

|

обществ взаимного страхования2) , единиц |

… |

… |

… |

… |

5 |

7 |

11 |

|

Число филиалов страховщиков2), единиц |

5443 |

5213 |

4567 |

4332 |

5081 |

5180 |

4803 |

|

Уставный капитал страховых организаций2), млн.руб. |

158722,0 |

150687,1 |

155175,3 |

177860,3 |

198644,1 |

224105,9 |

217041,8 |

|

Среднесписочная численность работников страховщика, человек |

20346 |

28736 |

29355 |

35099 |

129460 |

131330 |

125422 |

|

Средняя численность страховых агентов – физических лиц в страховых организациях, человек |

194162 |

196469 |

177306 |

163687 |

272362 |

180996 |

168705 |

|

Число членов общества взаимного страхования, человек |

- |

- |

- |

- |

227 |

211 |

357 |

|

из них физических лиц |

- |

- |

- |

- |

74 |

51 |

87 |

|

Количество договоров страхования, заключенных страховщиками 3), млн. |

157,8 |

120,0 |

128,1 |

133,2 |

140,7 |

139,1 |

157,9 |

|

Страховые премии (взносы), собранные страховщиками - всего3), млн.руб. |

954754,2 |

979099,3 |

1036677,0 |

1269762,8 |

811105,2 |

901077,9 |

983400,6 |

|

из них по договорам с нерезидентами |

6985,4 |

6070,8 |

5206,1 |

4743,2 |

5041,2 |

5772,8 |

6834,4 |

|

Выплаты по договорам страхования, осуществленные страховщиками - всего3), млн.руб. |

633233,6 |

739908,1 |

774830,6 |

902205,7 |

376601,8 |

419850,7 |

473469,1 |

|

из них по договорам с нерезидентами |

2810,7 |

3156,4 |

2754,8 |

1819,6 |

2439,6 |

3365,4 |

3160,4 |

|

Поступило средств в страховые медицинские организации, млн.руб. |

- |

- |

- |

- |

840235,9 |

1199749,9 |

1360134,4 |

|

Использовано средств страховыми медицинскими организациями, млн.руб. |

- |

- |

- |

- |

804749,8 |

1137611,7 |

1305540,0 |

Из таблицы 1 видно, что бурный рост числа страховых организаций сменился значительным сокращением, чему способствовал финансовый кризис. В 2010 году число страховых компаний составляло 777,к началу 2016 года их осталось 600. Это отразилось на динамике развития страхового рынка.

Однако больший эффект в «расчистке» страхового рынка дают законодательные меры: Федеральный закон от 22.04.10 г. № 65-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» предписывает увеличить уставный капитал страховых компаний. С 1 января 2012 года минимальный размер уставного капитала страховой организации составляет:

- 60 млн. руб. для осуществления исключительно обязательного медицинского страхования;

- 120 млн. руб. для осуществления страхования от несчастных случаев и болезней, добровольного медицинского страхования, страхования имущества, гражданской ответственности, страхования предпринимательских рисков;

- 240 млн. руб. для осуществления страхования жизни, страхования от несчастных случаев и болезней;

- 480 млн. руб. для осуществления перестрахования, а также страхования в сочетании с перестрахованием [16].

Отказавшись от монополии государства в страховании, сложившейся в советский период, страховой рынок может быть одним из двух систем –монополистической конкуренции или олигополии.

Законы, принимаемые в РФ в последнее время, дают основание оценивать государственную политику как процесс формирования олигополистического страхового рынка.

По определению, олигополистический рынок - рынок, на котором небольшое количество продавцов, весьма чувствительных к политике ценообразования и маркетинговым стратегиям друг друга, торгует с большим количеством покупателей [9, с. 211].

Поэтапное сокращение числа страховых компаний позволяет сделать вывод о направлении страхового рынка в сторону олигополистического рынка. Вне всякого сомнения, множество мелких и финансово неустойчивых компаний дестабилизируют рынок и не создают необходимый имидж страховому процессу. Государство устанавливает правила для получения лицензии, законодательно определяет размер уставного капитала и осуществляет страховой надзор.

Среди признаков олигополии важен принцип ценообразования, характерный для этого типа рынка. Его определяют следующим образом: «…фирмы и отрасли сознают свою взаимозависимость, поэтому контроль над ценами ограничен. Только фирмы, обладающие большими долями в общем объеме продаж, могут влиять на цену товара» [9, с. 213].

На российском финансовом рынке этот взаимный интерес проявляется в виде тандема - «банк - страховая компания». При сравнительной малочисленности реальных участников, как среди банков, так и среди страховых компаний, их взаимная заинтересованность проявляется во всех сферах: в ценообразовании на банковские и страховые услуги, в характере принимаемых законов и даже в участии в мошеннических операциях.

Итогом ценовой борьбы за клиента стала неготовность страховщиков платить по убыткам. Страховщиками выдвигаются требования к минимизации рисков, которые не всеми потенциальными страхователями могут реально соблюдаться. По-прежнему нет ничего, что гарантировало бы прозрачность системы страхования, нет гарантий равного доступа в нее всех желающих, а в бюджете просто нет таких средств, чтобы в случае катастрофического риска выплатить субсидии всем.

В основном взаимный интерес состоит в стремлении привлечь и удержать клиента. Схема взаимодействия банков и страховых компаний в настоящее время приобрела такую форму, при которой банки подменяют страховые компании, берут на себя агентские функции, проводят переговоры, оформляют договора и страховую документацию, несут ответственность за достоверность и правильность ее оформления. По мнению А.Кудрина ситуация такова: «…анализируя партнерские отношения страховых организаций и банков, следует признать, что банковский сектор намного сильнее страхового, услуги страхования при оформлении займов являются вторичными» [9, с. 54].

Таким образом, страхование из добровольного, превращается во вмененное, то есть становится обязательной составной частью условий получения займа.

Если учесть, что «поведение фирм на олигополистических рынках уподобляется поведению армий на войне. Фирмы – соперники, а трофеем выступает прибыль. Их оружие – контроль над ценами, реклама и объем выпуска» [8, с. 55], то клиенты альянса«банк + страховая компания», заведомо поставлены в невыгодные для себя условия.

Известный экономист Пол Самуэльсон считает, что: «Ответы на триаду вопросов: ЧТО, КАК и ДЛЯ КОГО, которые дает нам, ничем не ограничиваемая рыночная экономика, не могут удовлетворить демократическое государство» [7, с. 28].Для этого нужен механизм партнерства, в котором сочетается эффективность частного предпринимательства и регулирующая сила государства.

Международный опыт и мировая практика показывают, что отдельные, наиболее рисковые виды страхования, могут развиваться и выполнять свое прямое предназначение, как инструмента защиты имущественных интересов, только при участии государства.

Для более полной оценки уровня развития страхового рынка Российской Федерации сравним значения основных макроэкономических индикаторов проникновения страхования, таких как доля совокупной страховой премии в ВВП и плотность страхования (страховая премия на душу населения), с мировыми значениями.

Необходимо отметить низкий уровень проникновения страховых услуг в сфере добровольного страхования на российский страховой рынок. Между тем в развитых странах виды добровольного страхования, такие как медицинское страхование, автострахование, страхование жизни, являются массовыми продуктами.

Анализ тенденций формирования страхового рынка, изучение его особенностей и перспектив дальнейшего развития показали, что отечественный страховой рынок имеет мощный потенциал. Особым условием его развития является понимание и стимулирование страхования как специализированной отрасли по стабилизации экономики. С помощью создания эффективной системы страховой защиты имущественных интересов физических и юридических лиц происходит формирование необходимой для экономического роста надежной и устойчивой хозяйственной среды. Однако принуждение потребителей к приобретению страховых услуг не всегда является действенным методом для их продвижения. Чаще намерение потенциальных страхователей пользоваться услугами страховщиков продиктовано собственной оценкой степени угрозы каждого отдельного риска, а также потенциального ущерба, связанного с ним.

Чувствительность к рискам - первая предпосылка для заключения договора страхования. Однако в Российской Федерации восприятие опасностей, поддающихся страхованию, пока еще не настолько значимо, чтобы стимулировать все население приобретать хотя бы один вид добровольного страхования, не говоря уже о всесторонней защите имущества и здоровья, подразумевающей наличие нескольких полисов у одного человека. То, что развитие российского страхования еще далеко от масштабов рынков в странах с развитой экономикой, связано также с наличием дополнительных значимых факторов, снижающих желание приобретать полисы. Когда возможные клиенты страховых компаний определяются с теми опасностями, которые могут им угрожать, перед ними встает проблема выбора способов защиты от них. Вторым шагом потребителя на пути к приобретению страхового полиса является оценка страхования как эффективного способа борьбы с опасностями, и страхование далеко не всегда рассматривается как приоритетный инструмент предотвращения рисков.

На отношение оценки страхования как эффективного способа борьбы с опасностями особое влияние оказывает окупаемость вложенных в страхование средств, которая выражается в объемах страховых возмещений. По мере того как уровень выплат растет, все больше потребителей считают страхование выгодным вложением средств, а чем ниже стоимость страховой услуги, тем более выгодным для них становится страхование.

Мониторинг потребительского отношения к страховым компаниям показал удовлетворенность страхователей качеством сервиса, предоставляемого страховщиками [2, с. 78].

Результаты мониторинга показали, что за последние два года только 72% от числа клиентов, получивших выплату в страховой компании, полностью или в основном удовлетворены размером выплаты и качеством обслуживания. Полностью удовлетворены выплатой и сервисом всего лишь 51 % от числа тех, кто получал выплату и определился с оценкой обслуживания.

Для обеспечения как экономической, так и психологической защиты хозяйствующих субъектов необходимо обеспечить повышение роли страхования в системе социально-экономических и финансовых отношений. Создание национальной системы страхования поможет создать эффективный механизм по предупреждению и противодействию существующим и внезапно возникшим опасностям и угрозам. Для этого необходимо решение следующих задач:

- укрепление стабильности и надежности страховщиков;

- государственное регулирование и надзор за тарифной политикой страховщиков;

- совершенствование правовых основ деятельности участников страхового рынка;

- формирование направлений и подходов к осуществлению как добровольных и обязательных, так и вмененных видов страхования с учетом региональных потребностей;

- создание благоприятного налогового режима в целях стимулирования развития страховой отрасли;

- совершенствование качества отраслевого образования с учетом перехода на двухуровневую систему вузовского образования.

1.3. Правовое регулирование страховой деятельности в России

Типологизация законов РФ в зависимости от регулируемой ими области деятельности в страховании представлена в таблице 1.2.

Таблица 1.2 – Типологизация законов РФ в зависимости от регулируемой ими области деятельности в страховании

Подзаконные акты РФ – указы Президента РФ, постановления Правительства РФ, акты министерств и иных федеральных органов исполнительной власти.

Например, в ряду подзаконных нормативных актов, опосредующих страховую деятельность, находятся: постановление Правительства РФ от 7 марта 1995 г. № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)», которые регулируют ценообразование в маркетинге; Правила продажи отдельных видов товаров, утвержденные постановлением Правительства РФ от 19 января 1998 г. № 55.

2. СОВРЕМЕННОЕ СОСТОЯНИЕ СТРАХОВАНИЯ В РОССИИ НА ПРИМЕРЕ КОМПАНИИ СПАО «ИНГОССТРАХ»

2.1 Общая характеристика организации

СПАО «ИНГОССТРАХ» — одна из крупнейших в России страховых компаний, предоставляющая широкий спектр страховых услуг частным лицам и компаниям для защиты от самых разнообразных рисков.

Основной целью СПАО «ИНГОССТРАХ» является осуществление всех видов страхования и перестрахования и получение прибыли. Основными видами деятельности Общества являются:

1) страхование;

2) перестрахование;

3) инвестирование и иное размещение средств Общества, включая страховые резервы;

4) защита государственной тайны.

История компании началась в 2011 году, когда ОСАО «Ингосстрах» подписало договор о Партнерстве с АНО «Организационный комитет XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи». И снова, как и 34 года назад во время проведения Олимпиады 1980 года в Москве, ОСАО «Ингосстрах» выступило Партнером и Официальным страховщиком Олимпийских игр.

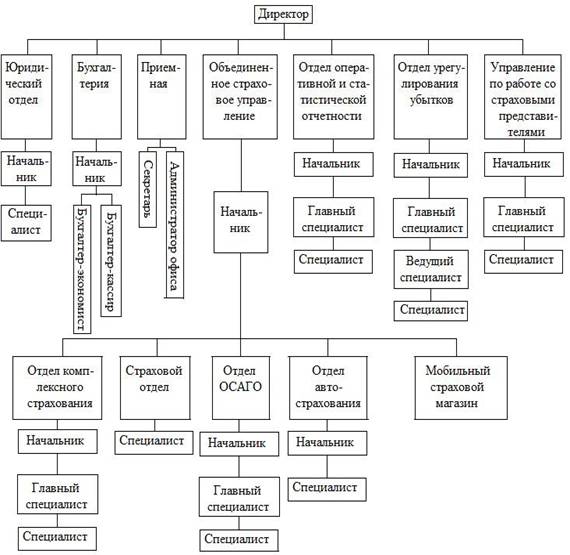

Организационная структура СПАО «ИНГОССТРАХ» представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура СПАО «ИНГОССТРАХ»

Организационная структура управления предприятием СПАО «ИНГОССТРАХ» является линейно–функциональной.

Преимущества линейно–функциональной структуры управления:

- единство и четкость распорядительства;

- согласованность действий исполнителей;

- четкая система взаимных связей между руководителем и подчиненным;

- быстрота реакции в ответ на прямые указания;

- получение исполнителями увязанных между собой распоряжений и заданий, обеспеченных ресурсами;

- личная ответственность руководителя за конечные результаты деятельности своего предприятия.

Существуют и недостатки линейно–функциональной структуры управления:

- высокие требования к руководителю, который должен иметь обширные разносторонние знания и опыт по всем функциям управления и сферам деятельности;

- перегрузка менеджеров высшего уровня, огромное количество информации, поток бумаг, множественность контактов с подчиненными и вышестоящими;

- тенденция к волоките при решении вопросов, касающихся нескольких отделов.

СПАО «ИНГОССТРАХ» организует работу, исходя из возложенных на него задач и выполняемых функций в соответствии с перспективными и текущими планами работы; координирует свою деятельность с другими организациями в целях соблюдения интересов своего предприятия.

Рассмотрим основные виды посредников сфере продажи страховых продуктов. Можно выделить две основные категории посредников в страховании СПАО «ИНГОССТРАХ»:

- специализированные страховые посредники, у которых операции по страхованию являются основным видом деятельности (агенты и брокеры);

- компании разных сфер деятельности, не связанных со страхованием, которые предлагают страхование как дополнительную, сопутствующую услугу при реализации товаров и услуг.

В таблице 2.1 представлены основные посредники СПАО «ИНГОССТРАХ».

|

Специализированные посредники |

Неспециализированные посредники |

|||

|

Страховые агенты |

Агенты — физические лица |

Автосалоны, турагентства, спортивные организации, организации, работающие в индустрии отдыха и развлечений, банки, салоны связи, предприятия сферы недвижимости |

Почтовые отделения, автосалоны, супермаркеты, нотариальные конторы, медицинские организации, компании-перевозчики, лизинговые компании и др. |

|

|

Агенты — юридические лица, специализирующиеся на рознице |

||||

|

Страховые брокеры |

Брокеры, специализирующиеся на корпоративном страховании |

|||

|

Брокеры, входящие в холдинг |

||||

Задачами страховых агентов являются продвижение страховых услуг от страховщика к страхователям, помощь в заключении договоров страхования, содействие их исполнению. Основные функции агентов СПАО «ИНГОССТРАХ» реализуются через:

- поиск и консультирование страхователей; оформление и подписание документации; обслуживание страхователя по договору. Опираясь на данные таблицы, можно выделить:

1) страховых агентов - физических лиц. Чаще они выполняют посредническую деятельность в мелких сделках в розничных видах страхования.

Круг лиц, с которыми они работают, небольшой, а спектр услуг, включая дополнительные, весьма узок;

2) страховых агентов - юридических лиц. Они специализируются на розничном страховании, у них преобладают мелкие и единичные сделки с физическими или юридическими лицами. Как правило, являясь представителем нескольких страховщиков, они получают от них вознаграждение, и спектр их услуг значительно шире.

Всех агентов можно условно разделить на две группы:

1) сотрудники СПАО «ИНГОССТРАХ», вознаграждение которых состоит из заработной платы и агентских комиссионных. К ним относятся прямые страховые агенты, которые состоят в штате СПАО «ИНГОССТРАХ» и имеют постоянную оплату труда. В этом случае они имеют право представлять только СПАО «ИНГОССТРАХ», от которой получают полномочия и комиссионное вознаграждение. Их деятельность полностью управляется и контролируется страховщиком посредством трудового договора и должностных обязанностей. СПАО «ИНГОССТРАХ» несет постоянные расходы на содержание агентов: на обучение, выдачу заработной платы независимо от производительности труда;

2) независимые физические и юридические лица, которые представляют интересы СПАО «ИНГОССТРАХ» на основании договора. Такие посредники-агенты не являются штатными работниками СПАО «ИНГОССТРАХ» и получают за свою работу комиссионное вознаграждение. К ним относятся:

- генеральные страховые агенты. В задачу этих продавцов входит осуществление контакта с клиентами и передача готовых сделок в СПАО «ИНГОССТРАХ»;

- мономандатные страховые агенты. Они связаны только с СПАО «ИНГОССТРАХ» специальным контрактом и занимаются обслуживанием, как правило, частных клиентов. Их оплата состоит только из комиссионного вознаграждения пропорционально собранной страховой премии. Такие агенты имеют постоянные контакты с клиентами, прочные отношения с которыми позволяют в короткий срок довести до клиента сведения об услуге;

— многомандатные страховые агенты, которые имеют право работать на несколько страховых компаний, получая от них мандаты на свою деятельность. Такие агенты специализируются на одном или нескольких видах страхования. Удобство для страхователя при работе с ними состоит в том, что агент может предложить страховые продукты разных страховых компаний, обеспечивая тем самым страхователю альтернативу выбора.

Наряду с агентами СПАО «ИНГОССТРАХ» сотрудничает также со страховыми брокерами.

Брокерами могут выступать независимые юридические лица или индивидуальные предприниматели, которые представляют клиента либо страховщика. Если страховой агент действует от имени и по поручению страховщика, то страховой брокер самостоятельно размещает страховые риски от своего имени на основании поручений страхователя либо страховщика. Далее он передает предложение от имени клиента в СПАО «ИНГОССТРАХ», которая анализирует его и дает свое согласие на заключение договора страхования.

Брокер выполняет следующие функции:

- выступает гарантом сделок;

- предоставляет гарантию заключения договора страхования с СПАО «ИНГОССТРАХ»;

- значительно сокращает затраты времени и средств клиента при выборе оптимальных условий страхования;

- предоставляет экономию при оплате взносов за счет подбора минимальных тарифных ставок и скидок;

- оказывает помощь в оформлении документов и при получении страховой выплаты;

- предлагает юридическое сопровождение договора, а также текущие консультации при урегулировании спорных вопросов.

Обобщая характеристику агентов и брокеров СПАО «ИНГОССТРАХ», следует особенно акцентировать внимание на их отличительных особенностях:

1) цель:

- страховой агент нацелен на продажу полиса СПАО «ИНГОССТРАХ»;

- страховой брокер нацелен на представление интересов клиента и предлагает самые выгодные условия страхования на основе анализа предложений разных страховщиков;

2) информация:

- агент апеллирует информацией, которая выгодна СПАО «ИНГОССТРАХ»;

- брокер предоставляет объективную информацию о разных страховых компаниях;

2) страховая премия:

- агент не может манипулировать стоимостью полиса, он предлагает стандартные условия страхования;

- брокер сокращает расходы клиента при оплате страховой премии, предлагая скидку;

3) сопровождение договора:

- агент не может гарантировать исполнение страхового договора, не являясь непосредственно стороной договора;

- брокер сопровождает страховые выплаты и предлагает юридическую защиту клиентов.

Касательно прямых каналов продаж, то СПАО «ИНГОССТРАХ» прибегает к следующим технологиям:

1) персональных продаж (офисных и внеофисных СПАО «ИНГОССТРАХ»);

2) управления ключевыми клиентами;

3) прямые почтовые и электронные рассылки;

4) телемаркетинг и факс-маркетинг;

5) интернет-маркетинг.

Страхователь может заключить договор страхования, обратившись непосредственно в СПАО «ИНГОССТРАХ», минуя страхового агента. Каналами заключения договоров выступают современные средства связи: телефоны, факсы, компьютерная сеть: электронная почта, сайт СПАО «ИНГОССТРАХ», Интернет-магазин и т.д. Метод прямых продаж, как правило, используется только для продажи относительно простых страховых продуктов (например, полис ОСАГО).

По телефону в СПАО «ИНГОССТРАХ» продаются только относительно простые страховые продукты. Разновидностью прямой продажи является продажа страховых продуктов через Интернет. Наиболее привлекательна сеть Интернета для продажи страховых продуктов в области личного страхования, имущества физических лиц и других массовых видов страхования. Канал продажи через Интернет превосходит по эффективности общепризнанный банковский канал продаж.

Принятый 22 июля 2014 пакет поправок к Закону об ОСАГО вводит «электронный полис ОСАГО» и позволяет тем самым оформлять страховку через Интернет в СПАО «ИНГОССТРАХ» на всей территории РФ. Временно до 1 октября действовал «тестовый период» — можно было только «продлить» ОСАГО, т.е. оформить новый полис ОСАГО в старой страховой с теми же данными.

Это можно сделать на официальном сайте страховой компании СПАО «ИНГОССТРАХ».

Общий принцип покупки электронного полиса выглядит так:

1.Клиент регистрируется и вводит свои данные на сайте СПАО «ИНГОССТРАХ».

2. Сайт рассчитывает стоимость полиса с учетом региональных коэффициентов и полученных из единой базы класса и коэффициента КбМ (бонус-малус) страхователя.

3. Далее следует проверка введенных данных с базой РСА. Именно на этом шаге возникают большинство проблем, так как информация в базе не всегда точна.

Если проверка прошла успешно, то клиент оплачивает страховое вознаграждение (стоимость полиса) — это можно сделать также онлайн: по банковским картам, через Яндекс.Деньги или WebMoney.

4. Готовый бланк страховки достаточно распечатать на принтере.

Следует отметить, что канал интернет-продаж СПАО «ИНГОССТРАХ» в страховании пока находится на старте. Объем прямых продаж через интернет очень небольшой. СПАО «ИНГОССТРАХ» включает в оценку онлайн-сегмента не только продажи, но и генерацию лидов, предшествующих продаже через агента.

Рассмотрим услуги страховых компаний, продвигаемый через канал интернет-продаж (таблица 2.2).

Таблица 2.2 - Услуги страховых компаний, продвигаемый через канал интернет-продаж

|

Страховщик |

Услуга |

Комментарий |

|

ВТБ Страхование |

Полис по оказанию онкопомощи «Управляй здоровьем» |

Договор страхования заключается за 5 минут, без предварительного медосмотра или других процедур, на основании подписания декларации о состоянии здоровья. На сайте представлены калькулятор по данной услуге, тарифы, есть возможность оформить заявку |

|

ВТБ Cтрахование |

Страхование мобильного устройства |

Пользователи Visa QIWI Wallet могут оплатить полис страхования электронно-переносного устройства, вне зависимости от года выпуска, чтобы возместить ущерб в случае противоправных действий третьих лиц: грабежа, разбоя, кражи, хулиганства |

|

Бин Страхование |

Страхование жилых домов, квартир и гражданской ответственности перед соседями |

Процедура приобретения полиса в режиме онлайн упрощена: без осмотра имущества и составления его описи, без посещения страховой компании или встреч с агентами |

|

Вымпелком и Согласие |

Страхование имущества физических лиц |

В офисах обслуживания и продаж сотового оператора клиенты оформляют заявку на полис. Подтвердив заявку по СМС, клиент получает электронный полис на сайте страховщика. Полис можно также сохранить на мобильный телефон с сайта. Оплата за полис списывается ежедневно с баланса мобильного телефона |

|

АльфаСтрахование |

Страхование выезжающих за рубеж, КАСКО нового автомобиля, страхование жилья, гражданской ответственности, личного имущества, страхование от укуса клеща и др. |

|

|

Ингосстрах |

Страхование выезжающих за рубеж и коробочные продукты по страхованию недвижимости |

Приобрести полисы можно на сайте компании и через мобильное приложение |

Внедрение технологий для онлайн-страхования начинается с повышения удобства пользования веб-сайтом и доработки каналов коммуникаций. В последнее время большое внимание своим сайтам уделили в таких компаниях, как «ВТБ Страхование» и «БИН Страхование». Масштабный проект в сфере автоматизации страхования внедрили в «Сбербанк Страхование»; кроме того, с амбициозной инициативой отметились МТС и «Ренессанс Страхование» (таблица 2.3).

Таблица 2.3 - Проект в сфере автоматизации страхования

|

Заказчик |

Проект |

Подрядчик/вендор |

Описание |

|

МТС и Ренессанс Страхование |

Умное автострахование |

н/д |

Продукт для корпоративных клиентов, позволяющие рассчитывать стоимость страхования для автопарков на основе удаленного мониторинга с использованием технологий мобильной передачи данных между устройствами |

|

Сбербанк Страхование |

Автоматизированная система банковского страхования |

Ай-Теко и BSB |

Решение автоматизирует все основные бизнес-процессы, оптимизирует управление портфелями продуктов, и предоставит возможности для моделирования процессов в режиме реального времени с повышением эффективности работы всей организации |

|

ВТБ Страхование |

Онлайн чат |

RedHelper |

В состав SaaS решения входят: LiveChat (система мгновенного общения между посетителем сайта и оператором), технология совместного пользования браузером и система оптимальной нагрузки операторов |

|

ВТБ Страхование |

Приложения для хранения страховок в смартфонах |

н/д |

Все полисы, купленные онлайн, теперь могут быть загружены в приложения PassBook (для iOS устройств) и PassWallet (для Android устройств) |

|

Бин Страхование |

Вебсайт на платформе 1С-Битрикс |

AGIMA |

Разработка корпоративного портала с созданием единого по восприятию визуального пространства, близкого к решению интернет-ресурса Бинбанка. Решение должно позволить эволюционно развивать технологическую составляющую ресурса до уровня отечественных страховщиков в сфере direct insurance |

Таким образом, онлайн-продажа-полисов – это также источник информации для маркетинг СПАО «ИНГОССТРАХ». Собственный онлайн-магазин дает СПАО «ИНГОССТРАХ» возможность наладить прямой контакт с клиентом, что позволяет управлять клиентской базой и контролировать качество услуг. Он также влияет на уровень лояльности клиентов. Кроме того, СПАО «ИНГОССТРАХ», продавая полисы напрямую, экономит на вознаграждение партнерам. В СПАО «ИНГОССТРАХ» на канал прямого страхования приходится 10% премий по автострахованию.

2.2 Эффективность каждого канала продаж в сфере страхования в соответствии с деятельностью организации

Анализ эффективности деятельности СПАО «ИНГОССТРАХ» предполагает оценку основных источников роста доходов компании.

- Показатель убыточности - данный показатель должен находиться в диапазоне от 20 до 75%.

За рассматриваемый период показатель убыточности имел тенденцию к снижению с 46,96% в 2015 г. до 36,66% в 2016 г. несмотря на это показатель убыточности находится в рамках приемлемых значений от 20% до 75%.Следовательно, компания является неубыточной, но риск убытков в 2014 году немного возрос, в связи со снижением показателя убыточности.

2. Показатель уровня расходов на ведение страхового дела – данный показатель не должен быть более 50%.

Исходя из расчета показателя расходов на ведение страхового дела следует, что за анализируемый период оба значения коэффициента находятся в приемлемых границах не более 50%. Произошло снижение данного коэффициента с 36,09% до 26,85%, что свидетельствует об оптимизации расходов страховой компании.

- Рентабельность собственного капитала - данный показатель должен более 0,03.Показатель определяет рентабельность участвующего в бизнесе собственного капитала.

Показатель рентабельности собственного капитала находится вприемлемых значениях ≥ 0,03. Причем за 2016 год он увеличился на 0,15. Этот показатель значит сколько рублей прибыли страховая организация получает с 1 руб. вложенного собственного капитала. Т.е. в 2015 году компания получила с 1 руб. вложенного собственного капитала 0,52 руб. прибыли, а в 2016 году 0,67 руб. прибыли до налогообложения.

- Рентабельность страховой и финансово-хозяйственной деятельности (кроме страхования жизни) - данный показатель должен быть более 0,03. Показатель определяет рентабельность страховой и финансово-хозяйственной деятельности.

Показатель рентабельности страховой и финансово-хозяйственной деятельности находится в приемлемых значениях ≥ 0,03. Причем за 2016 год он увеличился на 0,12. Этот показатель значит сколько рублей прибыли страховая организация получает с 1 руб. доходов страховой компании. Т.е. в 2015 году компания получила с 1руб. доходов 0,11 руб. прибыли, а в 2016 году 0,23 руб. прибыли до налогообложения.

- Уровень покрытия инвестиционными активами страховых резервов нетто. Показатель определяет степень размещения средств, за счет которых покрываются обязательства страховой компании, в инвестиционных активах и в виде денежных средств на банковских счетах СК и в кассе. Данный показатель должен быть не менее 85%.

За рассматриваемый период показатель уровня покрытия инвестиционными активами страховых резервов-нетто находится в пределах приемлемых границ и имеет тенденцию на увеличение. Т.е. компания является в целом платежеспособной и может погасить свои обязательства за счет инвестиционных активов и в виде денежных средств на банковских счетах и в кассе.

- Доля перестраховщиков в страховых резервах (кроме жизни). Доля перестраховщиков в страховых резервах определяет степень зависимости страховой компании от перестраховщиков, сложившуюся на отчетную дату. Данный показатель должен находиться в диапазоне от 0,04 до 0,45.

Доля перестраховщиков в страховых резервах (кроме жизни) за анализируемый период находится в пределах приемлемых значений. Следовательно, степень зависимости страховой компании от перестраховщиков к 2016 году снизилась на 0.04, что говорит о понижении зависимости страховой компании от перестраховщиков.

- Текущая платежеспособность Страховой компании – данный показатель должен быть не менее 85%. Показатель характеризует достаточность притока средств в виде поступлений страховой премии для покрытия текущих расходов на страховые выплаты (состоявшиеся убытки), текущих расходов на ведение дела, управленческих, операционных и внереализационных расходов за исключением расходов, связанных с инвестиционной деятельностью страховой компании.

Показатели за анализируемый период находятся в переделах приемлемых границ более 85%. Т.е. страховой компании достаточно притока средств в виде поступлений страховой премии для покрытия текущих расходов на страховые выплаты (состоявшиеся убытки), текущих расходов на ведение дела, управленческих, операционных и внереализационных расходов за исключением расходов, связанных с инвестиционной деятельностью страховой компании. Но наблюдается отрицательная динамика данного показателя, к 2016 году он значительно снизился на104,36%, но остается на уровне больше минимально допустимого.

- Коэффициент текущей ликвидности - данный показатель не должен быть менее 0,5. Данный коэффициент показывает, насколько страховая компания может выполнить свои обязательства за счет реализации ликвидных активов в случае предъявления к ней требований по всем существующим обязательствам.

Коэффициент текущей ликвидности достаточно высок. Страховая организация может выполнить свои обязательства за счет реализации ликвидных активов в случае предъявления к ней требований по всем существующим обязательствам в полном объеме за вес рассматриваемый период. Компания обладает достаточным уровнем наиболее ликвидных активов, из сего следует платежеспособность предприятия по предъявленным обязательствам.

Сводные показатели анализа эффективности деятельности страховой компании представлены в таблице 2.4.

Таблица 2.4 - Сводные показатели анализа эффективности деятельности страховой компании

|

Коэффициент (нормативная величина) |

Название |

Значение |

Изменение |

|||

|

2015 |

2016 |

Абсолютное |

Относительное,% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

К4 (20-75%) |

Показатель убыточности, % |

46,96 |

36,66 |

-10,03 |

78,06 |

|

|

К5(менее 50%) |

Уровень расходов на ведение страхового дела, % |

36,09 |

26,85 |

- 9,24 |

74,4 |

|

|

К6 (более 0,03) |

Рентабельность собственного капитала |

0,52 |

0,67 |

0,15 |

128,85 |

|

|

К7 (более 0,03) |

Рентабельность страховой ифинансово-хозяйственнойдеятельности |

0,11 |

0,23 |

0,12 |

209,09 |

|

|

К8 (более 85%) |

Уровень покрытия инвестиционными активами страховыхрезервов нетто, % |

120,03 |

158,82 |

38,79 |

132,32 |

|

|

К9 (0,04-0,45) |

Доля перестраховщиков встраховых резервах (кромежизни) |

0,33 |

0,29 |

-0,04 |

87,88 |

|

|

К10 (более 85%) |

Текущая платежеспособность, % |

263 |

158,64 |

-104,36 |

60,32 |

|

|

К11 (более 0,5) |

Текущая ликвидность |

1,04 |

1,25 |

0,21 |

120,19 |

|

Все показатели анализа эффективности деятельности находятся в пределах границ приемлемых значений.

В основном в 2016 году произошло улучшение показателей деятельности компании. Валюта баланса увеличилась на 47,04%, т.е. на 1 696 049 тыс. руб. Увеличились показатели рентабельности. В частности рентабельность собственного капитала увеличилась в 2016 году по сравнению с 2015 годом на 28,85%, т.е. на каждый рубль вложенного собственного капитала приходится 0,67 рубля прибыли до налогообложения. Рентабельность страховой и финансово-хозяйственной деятельности возросла за анализируемый период в 2 раза, с 0,11 до 0,23. За анализируемый период, не смотря на увеличение валюты баланса, предприятие оптимизировало свои расходы на ведение страхового дела, т.е. расходы уменьшились на 25,6%.

Проанализировав деятельность СПАО «ИНГОССТРАХ» можно сказать об эффективности деятельности компании, ликвидности активов, достаточной платежеспособности и финансовой устойчивости. Несмотря на благоприятное финансовое состояние СПАО «ИНГОССТРАХ» компании следует его поддерживать, путем совершенствования своей деятельности, как в качественном, так и в количественном аспекте страховой деятельности.

В качественном аспекте совершенствование деятельности следует проводить в работе по совершенствованию уровня клиентского сервиса.

В количественном аспекте основной акцент необходимо сделать на обновлении продуктовой линейки.

Данные преобразования в среднесрочной перспективе позволят привлечь дополнительную клиентскую базу и как следствие увеличение масштабов деятельности и повышение эффективности функционирования СПАО «ИНГОССТРАХ».

3. ПРОЕКТ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СПАО «ИНГОССТРАХ» В СФЕРЕ СТРАХОВАНИЯ

Целевым потребителем конечного страхового продукта является физическое лицо.

Система сбыта страхового продукта будет работать по трем направлениям:

- Страхование физических лиц, напрямую обратившихся в страховую компанию;

- Страхование физических лиц, обратившихся через официальных контрагентов с предоставлением скидки в 2 % от страховой премии.

- Страхование физических лиц, обратившихся через стратегических контрагентов с предоставлением скидки в 3 %.

Планируемый объем выручки от реализации данного проекта одного филиала в г. Екатеринбурге составит 1 400 тыс. руб.

Средняя норма страховой премии по рынку данного вида страхового продукта составляет 1 %.

Сред. сумма страховой премии = 1 400 000 * 1 % = 14 000 руб.

Планируемое количество сделок страховой компании в месяц составит (таблица 3.1):

К пл месс = Выручка планируемая в мес. / Ср. сумма страх премии

К пл месс = 1400 000 / 14 000 = 100 сделок

Таблица 3.1 - Планируемое количество сделок страховой компании в месяц

|

№ п/п |

Категории контрагента |

% скидки |

Средняя сумма страх. премии, руб. |

Планируемое кол-во сделок |

Сумма скидки, тыс. руб. |

|

1 |

Физ.лицо напрямую |

- |

14000 |

10 |

- |

|

2 |

Официальный контрагент |

2% |

30 |

8400 |

|

|

3 |

Стратегический контрагент |

3% |

60 |

25200 |

|

|

ИТОГО |

100 |

33600 |

|||

Долю рынка следует рассчитать как:

|

Д = |

Планируемое количество сделок в год |

|

Количество выданных кредитов по области в год |

|

Д = |

|

* 100 % = 6,6 % |

|

18 094 |

Рассчитанный уровень доли рынка вполне приемлемый и реальный для выхода на рынок. Впоследствии следует наращивать долю рынка за счет поиска новых контрагентов.

Доля стратегических и официальных контрагентов превалирует, это связано с обеспечением стабильности и устойчивости совершения страховых сделок, и как следствие обеспечением выручки.

Введение системы скидок для официальных и стратегических контрагентов позволит достаточно быстро привлечь их, т.к. они в таком сотрудничестве заинтересованы. Данное сотрудничество будет приносить им постоянный доход, в виде возмещения страховой компанией такой скидки.

Затраты на систему сбыта представлены в таблице 3.2.

Таблица 3.2 - Затраты на систему сбыта

|

Вит затрат |

Сумма в месяц, руб. |

|

Сумма скидки |

33600 |

Реклама на рынке страховых услуг чаще носит имиджевый характер и основной ее целью является создание положительного впечатления у аудитории о данной компании. Основной целью проведения рекламных акций в данном проекте является обращение к конечному потребителю страховой услуги – потенциальному заемщику.

Рекламная акция данного продукта состоит из двух этапов и должна охватывать две целевые аудитории:

- официальные и стратегические контрагенты – 1 этап;

- физические лица – 2 этап.

Для поиска официальных и стратегических контрагентов следует сделать выборку контрагентов. С наиболее подходящими следует провести переговоры. Функции поиска контрагентов возложены на службу маркетинга СПАО «ИНГОССТРАХ», которая числится в штатном расписании филиала страховой организации. Заработная плата специалиста по маркетингу составляет 28 000 руб. в месяц.

Рекламная акция самого \страхового продукта перед физическими лицами будет заключаться в следующих составляющих:

- размещение баннеров на рекламных щитах по городу;

- изготовление листовок;

- размещение рекламы и описания продукта на официальном сайте страховой компании СПАО «ИНГОССТРАХ».

Планируется разместить 3 баннера на рекламных щитах и 5 баннеров – растяжек. Затраты в месяц на размещение баннерной рекламы составят 70 тыс. руб. Период размещения рекламы на баннерах 3 месяца.

Реклама на листовках носит эффективных характер. Для большей заинтересованности в листовках у физических лиц, на них следует разместить дополнительную полезную информацию. Данная информация связана с финансовой грамотностью населения.

Повышать уровень финансовой грамотности населения необходимо с планирования семейного бюджета.

Реклама на листовках заключается в рассылке страховой компанией листовок с указанием рекомендаций по составлению финансового плана семьи. На оборотной стороне будет размещена подкрепляющая реклама, с указанием условий нового страхового продукта и уже существующих страховых продуктов, предоставляемых страховой компанией СПАО «ИНГОССТРАХ».

Планировать семейный бюджет следует начать с заполнения таблицы 3.3.

Таблица 3.3 - Планирование семейного бюджета

|

ДОХОДЫ |

РАСХОДЫ |

||||||

|

Наименование |

Сумма |

Обязательные |

Сумма |

Основные |

Сумма |

Свободные |

Сумма |

|

Заработная плата |

Жилье |

Питание |

Отдых |

||||

|

Премия |

Коммунальные услуги |

Лекарства |

Развлечения |

||||

|

Дополнительные источники |

Телефон |

Транспорт |

Подарки |

||||

|

Детский сад |

Одежда |

Гости |

|||||

|

Образование |

Мобильная связь |

Путешествия |

|||||

|

Налоги |

Культурные мероприятия (театр, музей) |

||||||

|

Карманные расходы детей |

|||||||

|

ИТОГО: |

|||||||

|

Остаток (Доходы за вычетом обязательных, основных и свободных расходов) |

|||||||

Также будут указаны рекомендации по заполнению данной таблицы.

Рекомендуется заполнять таблицу в течение нескольких месяцев, с целью планирования доходов и расходов семьи. В результате должен оставаться положительный остаток, что позволить семье накапливать денежные средства. Затем предлагается размещать свободные денежные средства на страхование семьи.

Рекомендации по заполнению таблицы:

- В течение месяца все поступающие доходы и производимые расходы заносятся в соответствующие графы таблицы (желательно не тратить деньги одной статьи расходов на нужды другой: иначе теряется весь смысл составления бюджета).

- По итогам месяца подсчитывается итог: сводится дебет с кредитом (доходы с расходами) и планируется следующий бюджет.

- Ведение семейного бюджета позволит уже через 2–3 месяца определить, на что уходит большая часть денег, в чем следует себя ограничивать, а на что следует выделять более значительные средства.

- Накопленные подобным образом данные помогут выявить потери и резервы в бюджете и построить прогноз на будущее.

На обратной стороне листовки краткая информация по новому страховому продукту и предлагаемым страховым продуктам, телефон горячей линии, по которой граждане могут обращаться и задавать интересующие их вопросы. Листовки вручаются клиентам СПАО «ИНГОССТРАХ» при их обслуживании в подразделениях, а также размещаются в местах общественного скопления.

Затраты на реализацию данного мероприятия рассчитываются по формуле:

,

,

где З – затраты на печать листовок в рублях;

– тираж листовок с учетом филиалов СПАО «ИНГОССТРАХ» и общественных мест;

– тираж листовок с учетом филиалов СПАО «ИНГОССТРАХ» и общественных мест;

С – срок реализации мероприятия в днях;

Ц – стоимость печати одной листовки в рублях (средняя цена на рынке).

руб. в месяц

руб. в месяц

Срок реализации данного рекламного продукта 3 месяца.

Рекомендации по составлению и ведению семейного бюджета способствуют повышению уровнях финансовой грамотности населения, т.е. достижению социального эффекта. Ведение семейного бюджета позволит гражданам планировать доходы и расходы, рационально расходовать денежные средства, реально оценивать свои кредитные возможности, увеличивать резервы денежных средств.

Размещение информации о предлагаемых страховых продуктах носит рекламный характер (подкрепляющая реклама) и способствует привлечению клиентов.

Затраты на размещение рекламы на официальном сайте входят в заработную плату специалиста по информационных технологиям и составляют 25 тыс. руб. в месяц (таблица 3.4).

Таблица 3.4 - Затраты на рекламную акцию

|

Вит затрат |

Сумма в месяц, руб. |

Срок реализации |

|

Заработная плата специалиста по маркетингу |

28 000 |

3 месяца |

|

Размещение рекламы на баннерах |

70 000 |

3 месяца |

|

Размещение рекламы на листовках |

40 800 |

3 месяца |

|

Заработная плата специалиста информационных технологий |

25 000 |

1 месяц |

|

Итого: |

163 800 |

Планируемая рекламная акция позволит привлечь официальных и стратегических партнеров, проинформировать физических лиц от новом страховом продукте, а также о существующих, что в целом обеспечит приток значительной доли новых клиентов.

Отдельно следует рассмотреть систему оплаты труда сотрудников непосредственно занимающихся страхованием ипотечных продуктов.

На один филиал предусмотрено 4 дополнительных штатных единицы.

Оплата труда данных сотрудников складывается как оклад + премия.

Система премирования заключается в зависимости уровня премии от плана продаж по данному страховому продукту.

Затрата на оплату труда сотрудников представлены в таблице 3.5.

Таблица 3.5 - Затрата на оплату труда сотрудников

|

Количество дополнительных штатных единиц, чел. |

4 |

|

Оклад на человека, руб. |

17 000 |

|

% премии при выполнении плана |

3 |

|

Планируемая выручка в месяц, руб. |

1 400 000 |

|

Планируемый объем продаж на человека |

350 000 |

|

Сумма премии, руб. |

42 000 |

|

Сумма окладов, руб. |

68 000 |

|

Заработная плата 4 сотрудников, руб. |

110 000 |

|

Обучение персонала, руб. |

50 000 |

|

Оборудование рабочих мест, руб. |

400 000 |

Затраты на содержание 4 сотрудников в месяц составят 110 000 руб. с учетом системы премирования при выполнении плана. Также необходимо учесть единовременные затраты на обучение персонала и оборудование рабочих мест.

Источником финансирования данного проекта будут служить собственные средства из чистой прибыли филиала.

Затраты на реализацию данного проекта представлены в таблице 3.6.

Таблица 3.6 - Затраты на реализацию проекта

|

Параметр |

1 год |

2 год |

3 год |

|---|---|---|---|

|

Выручка, руб. |

16 800 000 |

16 800 000 |

16 800 000 |

|

Затраты, руб.: |

5 314 600 |

4 523 200 |

4 523 200 |

|

постоянные в т.ч.: |

4 020 000 |

4 020 000 |

4 020 000 |

|

Заработная плата 4х сотрудников, руб. |

1 320 000 |

1 320 000 |

1 320 000 |

|

Транспортные расходы |

180 000 |

180 000 |

180 000 |

|

Отчисления в страховой фонд 15% |

2 520 000 |

2 520 000 |

2 520 000 |

|

переменные, в т.ч.: |

1 294 600 |

503 200 |

503 200 |

|

Заработная плата специалиста по маркетингу за 3 месяца, руб. |

84 000 |

- |

- |

|

Заработная плата специалиста по информационным технологиям за месяц, руб. |

25 000 |

- |

- |

|

Скидка официальным и стратегическим контрагентам, руб. |

403 200 |

403 200 |

403 200 |

|

Реклама за 3 месяца, руб. |

332 400 |

100 000 |

100 000 |

|

Обучение персонала, руб. |

50 000 |

- |

- |

|

Оборудование 4х рабочих мест |

400 000 |

- |

- |

|

Прибыль от инвестиционного проекта до налогообложения |

11 485 400 |

12 276 800 |

12 276 800 |

|

Налог на прибыль (20%) |

2 297 080 |

2 455 360 |

2 455 360 |

|

Отчисления с заработной платы. страховые взносы во внебюджетные фонды, 34 % с ФОТ, руб. |

485 860 |

448 000 |

448 000 |

|

Прибыль от инвестиционного проекта |

8 702 460 |

9 373 440 |

9 373 440 |

Таким образом, помимо государства, которое заинтересовано в социальной стабильности в обществе, и страхователей, целью которых является скорейшая нейтрализация последствий негативных случайных событий, соответствующие процедуры должны осуществляться в целях укрепления позиций компании на рынке, удовлетворения интересов ее собственников и дальнейшего поступательного развития компании СПАО «ИНГОССТРАХ».

ЗАКЛЮЧЕНИЕ

СПАО «ИНГОССТРАХ» — одна из крупнейших в России страховых компаний, предоставляющая широкий спектр страховых услуг частным лицам и компаниям для защиты от самых разнообразных рисков.

Основной целью СПАО «ИНГОССТРАХ» является осуществление всех видов страхования и перестрахования и получение прибыли. Основными видами деятельности Общества являются:

1) страхование;

2) перестрахование;

3) инвестирование и иное размещение средств Общества, включая страховые резервы;

4) защита государственной тайны.

Проанализировав деятельность СПАО «ИНГОССТРАХ» можно сказать об эффективности деятельности компании, ликвидности активов, достаточной платежеспособности и финансовой устойчивости.

Несмотря на благоприятное финансовое состояние СПАО «ИНГОССТРАХ» компании следует его поддерживать, путем совершенствования своей деятельности, как в качественном, так и в количественном аспекте страховой деятельности.

В качественном аспекте совершенствование деятельности следует проводить в работе по совершенствованию организации маркетинговой службы. В количественном аспекте основной акцент необходимо сделать на обновлении продуктовой линейки.

Данные преобразования в среднесрочной перспективе позволят привлечь дополнительную клиентскую базу и как следствие увеличение масштабов деятельности и повышение эффективности функционирования СПАО «ИНГОССТРАХ».

Увеличение прибыли страховой компании и как следствие повышение в дальнейшей перспективе возможно за счет привлечения новых клиентов в сфере страхования. В свою очередь, привлечение значительной доли новых клиентов возможно за счет разработки новых привлекательных страховых продуктов и совершенствование существующих.

Таким образом, помимо государства, которое заинтересовано в социальной стабильности в обществе, и страхователей, целью которых является скорейшая нейтрализация последствий негативных случайных событий, соответствующие процедуры должны осуществляться в целях укрепления позиций компании на рынке, удовлетворения интересов ее собственников и дальнейшего поступательного развития компании СПАО «ИНГОССТРАХ».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 30.11.2011) «Об организациистрахового дела в Российской Федерации» // «Российская газета», N 6, 12.01.1993.

- Аверина О.И. Анализ финансовой устойчивости предприятия попринципам РСБУ и МСФО / О.И. Аверина, И.С. Мамоева // Экономический анализ: теория и практика. – 2009. – № 34. – С. 36–44.

- Алиев Б.Х. Маркетинговые аспекты развития региональных рынков страхования в России / Б. Х. Алиев, Э. С. Вагабова, Р. А. Кадиева // Финансы и кредит. - 2014. - № 15. - С. 15-19

- Алиев Б.Х. Специфика организации страхового маркетинга в условиях кризиса / Б.Х. Алиев, Э. С. Вагабова, Р. А. Кадиева // Там же. - 2011. - № 23. - С. 22-27

- Архипов, А. П. Страхование : учебник / А. П. Архипов. – М. : КНОРУС, 2016. – 288 с.

- Аскарова P.III. Управление активами и пассивами страховойорганизации / Р.Ш. Аскарова // Страховое дело.– 2012.– № 10. – С. 39-47.

- Ахметзянова, Д.Г. Влияние некоторых элементов учетной политики на показатели финансовой устойчивости хозяйствующего субъекта / Д.Г. Ахметзянова // Экономический вестник РТ. – 2009. – №2. – С. 28–31.

- Белых В.С., Кривошеев И.В. Страховое право. – М.: Норма, 2013.

- Брагинский М.И. Договор страхования. - М.: Статут, 2016.

- Гвозденко А.А. Основы страхования. – М.: Финансы и статистика, 2015.

- Ермасов, С. В. Страхование : учеб. для бакалавров / С. В. Ермасов, Н. Б. Ермасова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2016. – 748 с.

- Колесникова Т.В. Генезис страхового маркетинга в экономической науке // Изв. Иркутской гос. экон. акад. (Байкальский гос. ун-т экономики и права). - 2010. - № 4 (72). - С. 42-45

- Кучерова Н.В. Тенденции развития страхового маркетинга в России // Изв. Оренбургского гос. аграрного ун-та. - 2010. - Ч. 1, № 4 (28). - С. 154-158

- Любушин Н.П. Анализ методов и моделей оценки финансовойустойчивости организаций / Н.П. Любушин // Экономический анализ: теория и практика. – 2010. – №1. – С. 3–11.

- Российский статистический ежегодник 2016: М.: Росстат., 2017. 847с.

- Россия в цифрах. 2015: Крат. стат.сб., М.: Росстат, 2015. 462с.

- Русецкая Э.А. Перспективы развития страхования профессиональной ответственности в Российской Федерации / Э.А. Русецкая, В.А. Арустамова // Финансы и кредит. - 2010. - № 20. - С. 46-51.

- Скамай Л. Г. Страховое дело : учебник / Л. Г. Скамай. - М. : Юрайт, 2013. - 344 с.

- Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – 3-е изд., перераб. и доп. – М. : Юрайт, 2016. – 869 с. – (Бакалавр. Углубленный курс). – 11 экз. – Рек. УМО.

- Турбанов А.В. Роль агентства по страхованию вкладов в развитии конкуренции в банковском секторе // Соврем. конкуренция. - 2010. - № 4 (22). - С. 104-110

- Фогельсон Ю. Б. Страховое право: теоретические основы и практика применения: Монография./ М.: Норма: НИЦ Инфра-М, 2016.-576 с.

- Хоминич И. П. Страхование. Магистр: ИНФРА-М, 2014. 624с.

- Шахов А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Упр. экон. системами : электрон. науч. журн. - 2011. - № 2 (26).

- Характеристика налога на имущество организаций.

- Нынешнее положение рынка частных детских садов в России

- Новые требования к руководителям

- Колористическая, цветовая и тональная организация живописного произведения Винсента Ван Гога «Хижины»

- Описание актуальных тенденций современного дизайна мебели

- Теоретические основы организацией и управлением продаж в гостиничном сервисе

- Теоретические аспекты корпоративных финансов и правого создания акционерных обществ

- Интеграция России в международную систему торговли ценными бумагами (Теоретические подходы к определению содержания интеграции фондовых рынков)

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Институт государственной службы в зарубежных странах)

- Человеческие ресурсы,основы его менеджмента

- Понятие оборота розничной торговли критерии его формирования

- Экономическое содержание кредита, его функции