Интеграция России в международную систему торговли ценными бумагами (Теоретические подходы к определению содержания интеграции фондовых рынков)

Содержание:

Введение

Глобализация распространилась во все сферы жизни общества, позволяя одним субъектам становиться активными создателями взаимосвязей в мировой экономике, другим - лишь подстраиваться под влияние мировых тенденций. В экономическом аспекте субъектами являются не только транснациональные компании, банковские группы, но и целые объединения государств.

Интеграция - это явление, проявляющееся во всех сегментах мировой экономики, в том числе на финансовом рынке. Фондовый рынок, или рынок ценных бумаг (в данном исследовании эти понятия используются как синонимы) как часть финансового выполняет функции аккумулирования и перераспределения капитала, перераспределения прав собственности, которые в контексте интеграции приобретают больший масштаб, скорость, интенсивность, более обширную географию, что способствует глобальной мобильности ресурсов, снижению трансакционных издержек. В то же время фондовому рынку присущи функции перераспределения риска и предоставления спекулятивных возможностей участникам, что в условиях финансового кризиса одной из взаимосвязанных стран влияет на глобальную устойчивость.

В связи с этим мировой опыт свидетельствует о том, что высокая степень интеграции национальных фондовых рынков в мировой рынок ценных бумаг становится фактором увеличения роли национальных фондовых рынков в мировом экономическом пространстве.

Превращение российского фондового рынка в активного участника мировой финансовой системы возможно при высокой степени интеграции в мировой рынок ценных бумаг и вкупе со структурными преобразованиями в контексте тенденций развития мирового фондового рынка.

Таким образом, исследование приоритетов дальнейшего развития мирового фондового рынка необходимо проводить с учетом выявления степени интеграции в него структурных элементов - национальных фондовых рынков и особенностей их развития, что обусловливает актуальность темы данного исследования.

Цель – интеграция России в международную систему торгов ценными бумагами.

Объектом исследования является мировой фондовый рынок и его структурный элемент (российский фондовый рынок) в условиях развития интеграционных процессов.

Предметом исследования являются организационно-экономические отношения, складывающиеся в процессе интеграции российского фондового рынка в мировой рынок ценных бумаг

Для достижения поставленной цели определены следующие задачи:

- рассмотреть теоретико-методические аспекты интеграции на мировом фондовом рынке;

- охарактеризовать основные показатели и тенденции на российском фондовом рынке;

- дать прогноз по развитию российского финансового рынка.

Анализ интеграционных процессов в мировой экономике представлен во многих работах зарубежных и российских ученых: Бенетрикс А.С., Вальти С., Гольдблатт Д., Коуз М. Э., Макгрю Э., Парк Ю.С., Перратор Д., Прасад И., Пунгулеску К., Рогофф К., Хелд Д., Алифановой Е.Н., Золотарева В.С., Миркина Я.М., Рубцова Б.Б., Юдиной И.Н., Федоровой Е.А.

Методы исследования: методы статистического, комплексного, сравнительного анализа, методы сопоставления, графической интерпретации, группировки и обобщения теоретических и статистических данных, приемы анализа и синтеза.

Информационно-эмпирическую базу исследования составили статистические данные Московской биржи, информационных агентств Bloomberg, Cbonds, а также информация, размещенная на сайтах в сети Интернет.

1 Теоретико-методические аспекты интеграции на мировом фондовом рынке

1.1 Теоретические подходы к определению содержания интеграции фондовых рынков

Анализ различных научных взглядов на определение категории «экономическая интеграция» позволил прийти к выводу, что к настоящему времени сложилось два принципиально разных подхода к его трактовке как в отечественной, так и зарубежной экономической литературе. В соответствии с первым подходом интеграцию рассматривают как открытие границ и встраивание национальной экономики в мировую, т.е. под интеграцией понимается рост экономической открытости безотносительно факта вхождения страны в тот или иной региональный экономический союз. В соответствии со вторым подходом интеграцию определяют как сугубо региональный процесс, причем либо формально с позиции заключения договора о создании единого пространства (таможенного и валютного союза, единого рынка и т.п.), либо фактически с позиции объединения в единое целое, сращивания, разрозненных элементов посредством ликвидации экономических границ. Анализ показал, что при использовании первого подхода происходит подмена понятия «интеграция» понятием «интернационализация», при втором же подходе, чаще всего, интеграция определяется как наивысшая ступень развития интернационализации за счет углубления последней, что является более точным.

Интеграция фондовых рынков представляет собой взаимосвязь рынка отдельной страны с фондовым рынком другой страны или с мировым рынком ценных бумаг, что выражается во взаимозависимости рынков, инфраструктуры и институтов и предполагает свободу трансграничных операций, равенство условий, единые правила для участников рынка, резидентов и нерезидентов, сближение доходностей идентичных активов, на динамику цен которых определяющее действие оказывают глобальные факторы и тенденции.

Во множестве научных исследований в отношении интеграции финансовых рынков и их сегментов (в том числе фондовых рынков) употребляется термин «финансовая интеграция». Термин «финансовая интеграция» рассматривается в широком смысле как интеграция на мировом финансовом рынке, в узком экономическом смысле - как форма интеграции фондовых рынков, касающаяся только финансово-экономических аспектов интеграции фондовых рынков. Таким образом, цепочка понятий от более широкого к более узкому обоснована следующим образом: экономическая интеграция - финансовая интеграция (на финансовых рынках) - интеграция фондовых рынков - финансовая интеграция фондовых рынков.

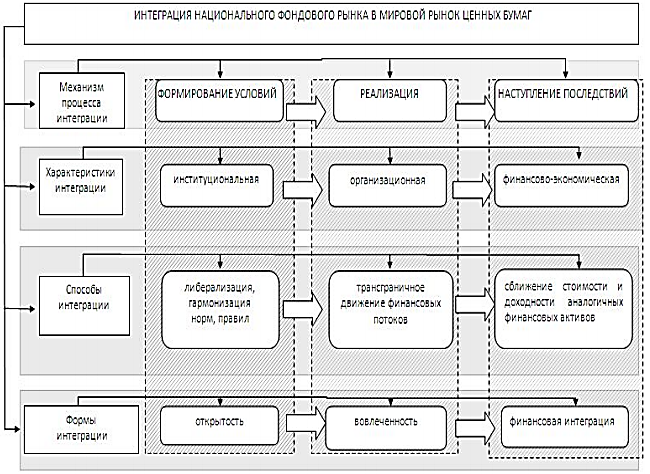

Для уточнения понятия «интеграция фондовых рынков» разработана дескриптивная модель интеграции национального фондового рынка в мировой рынок ценных бумаг, основанная на уточнении места открытости, вовлеченности, финансовой интеграции в содержании понятия интеграции фондовых рынков. Дескриптивная модель раскрывает механизм процесса интеграции, включающий: формирование условий, реализацию, наступление последствий; формы интеграции национального фондового рынка в мировой рынок ценных бумаг: открытость, вовлеченность, финансовую интеграцию, которые проявляются соответственно в следующих способах интеграции: гармонизации норм и правил, трансграничном движении финансовых потоков, сближении стоимости и доходности аналогичных финансовых активов. Это позволяет уточнить содержание понятия интеграции национального фондового рынка в мировой рынок ценных бумаг в институциональном, организационном и финансово-экономическом аспекте.

Данная модель интерпретируется следующим образом. Необходимым условием интеграции национального фондового рынка в мировой рынок ценных бумаг является политическая и юридическая открытость границ национальных фондовых рынков, что выражается в межгосударственной гармонизации норм и правил. Реализация интеграции национального фондового рынка в мировой рынок ценных бумаг осуществляется на организационном уровне и представляет собой трансграничное перемещение финансовых активов, что характеризует вовлеченность как форму интеграции. В финансово-экономическом аспекте это приводит к сближению стоимости и доходности аналогичных финансовых активов и составляет «ядро» понятия интеграции национального фондового рынка в мировой рынок ценных бумаг. Дескриптивная модель интеграции национального фондового рынка в мировой рынок ценных бумаг представлена на рисунке 1.

Рисунок 1 - Дескриптивная модель интеграции национального фондового рынка в мировой рынок ценных бумаг

В результате адаптации второго подхода к специфике фондовых рынков было предложено определение более узкого понятия - интеграции рынков ценных бумаг - как процесса переплетения капитала участников и объединения в единое целое разрозненной инфраструктуры рынков ценных бумаг стран одного региона путем усиления их взаимодействия и взаимовлияния, сближения и взаимопроникновения.

Представленное определение позволяет выделить следующие составляющие процесса интеграции фондовых рынков:

- интеграция участников рынков ценных бумаг (представляющих спрос и предложение);

- интеграция инфраструктуры рынков (регулятивной, сервисной, посреднической и информационной).

Показатели интеграции могут быть условно разделены на два типа: прямые (Приложение А), отражающие внешние проявления процесса интеграции, и косвенные, характеризующие последствия (результаты) развития этого процесса. В соответствии с определением интеграции и те и другие включают в себя как показатели взаимодействия рынков, так и показатели сращивания.

Степень интеграции рынков тем существенней, чем выше значение приведенных показателей (что справедливо только для тех из них, по которым отдельно не указано иное). Прямые показатели дают возможность определить уровень интеграции отдельно по каждому элементу фондового рынка.

Наряду с прямыми показателями развития процесса интеграции могут быть использованы и косвенные, которые менее точны, но более удобны благодаря своей несложности, а также более универсальны, поскольку позволяют оценить наличие и уровень интеграции сразу рынка в целом, а не по отдельным его элементам.

Система косвенных показателей включает: а) дисперсию доходности однотипных финансовых инструментов эмитентов из стран одного региона; б) динамику спрэдов доходности однотипных финансовых инструментов эмитентов из стран одного региона; в) снижение стоимости доступа (затрат на выход) на фондовый рынок в рамках интеграционного блока для эмитентов и инвесторов; г) корреляцию изменения доходности однотипных финансовых инструментов; д) корреляцию динамики фондовых индексов стран одного региона.

Последние два показателя сами по себе будут свидетельствовать только о наличии взаимозависимости рынков, наличие которой свойственно также и интернационализации, поэтому для оценки интеграции необходимо использовать их в совокупности с любым другим косвенным показателем.

1.2 Международные ценные бумаги

Международные ценные бумаги появились с появлением международного финансового рынка, образование которого потребовало и международных инструментов, обращающихся по всему миру, таких же, как и на национальном рынке ценных бумаг.

Ежегодно капитализация фондовых площадок растет. Наибольшие темы на данный момент показывают Китай и страны Юго-Восточной Азии, такие как Сингапур. Формально это означает, что именно в эти страны предпочитают вкладываться зарубежные инвесторы. Также объемы формируются благодаря большей эмиссии государственных предприятий, выросших до того, чтобы размещать свои активы на торгах.

Лидером в данной отрасли остается, конечно же, Америка. Соединенные Штаты являются не только самой объемной, по числу имеющихся денег на бирже, но и той страной, где биржевая торговля стала настоящей традицией. Все наверняка знают об Уолл Стрит, котировке НасДак и других названиях, пришедших к нам именно оттуда.

Стоит отметить, что американские инвесторы вкладывают деньги не только в собственные продукты, но и проводят массу вложений за рубежом, вливаясь на международный рынок. Важно понимать, что в международном праве, понятие ценные бумаги мало имеет различий с понятием, установленным российским законодательством.

А вот понятие о торговле и рынке уже стоит разграничить, если речь идет об узкой международной специализации. Торговлей мы привыкли называть перемещение товаров за определенную стоимость. Соответственно, перемещение товаров на нескольких государствах уже можно считать международной торговлей.

В то время как биржевое определение международного рынка представляет собой не импорт/экспорт, которым становится торговля. Здесь уже говорится о некоторых иностранных и международных ценных бумагах.

Этот самый рынок мы вполне можем поделить на две части. В первую очередь, это сектор акций, которые появились на международном финансовом рынке и представляют собой результат существующих между странами на государственном и корпоративном уровне определенных экономических отношений.

К этому сектору относятся также ценные бумаги, эмитированные финансовыми институтами различных международных организаций (ООН, ЕС). Во-вторых, это сектор национальных ценных бумаг, поступивших для реализации на международный рынок. Вот именно второй сектор будет отражением импортных и экспортных поступлений.

Мировой рынок ценных бумаг характеризуется множеством постоянных валютных трансфертов, а потому испытывает сильное воздействие изменяющихся валютных курсов. Государства, чьи хозяйствующие субъекты принимают участие в операциях с ценными бумагами на международном рынке, осуществляют контроль за ними и их регулирование, проводят политику протекционизма. Россия стала участницей этого рынка после принятия Государственной думой законов, разрешающих государственным предприятиям, а также частному капиталу соответствующие виды деятельности.

Определенные моменты выхода на рынок для проведения операций с сертификатами, определенными различными категориями инвесторов совершается по-разному. Институциональным инвесторам этот выход облегчен наличием сети зарубежных филиалов и дочерних предприятий, а также различными видами интеграционных связей. Для индивидуальных инвесторов каналом, обеспечивающим выход на рынки других стран, являются инвестиционные фонды.

Инвесторы приобретают их акции, выпускаемые на национальных рынках, а фонды используют средства, полученные от продажи акций, для вложений в иностранные ценные бумаги.

Подобные инвестиционные фонды различаются на открытые и закрытые. Обе вариации мобилизуют средства, которые они инвестируют в ценные бумаги, путем эмиссии собственных акций. Фонды открытого типа постоянно торгуют акциями со своими акционерами, которые могут увеличивать или уменьшать свое владение ими.

Фонд закрытого типа эмитирует фиксированное количество своих акций и не принимает их обратно. Акции таких фондов обращаются на вторичном рынке ценных бумаг и котируются на бирже (на их курс влияют не только спрос и предложение, но и другие факторы).

Конкретизированные различия между фондами открытого и закрытого типа не сводятся только к процедурным особенностям мобилизации капиталов. При ухудшении конъюнктуры рынка акционеры фонда открытого типа погашают свои акции. Для того, чтобы овладеть необходимыми средствами, фонд может распродать часть своего портфеля ценных бумаг. В отличие от открытого, фонд закрытого типа может пережить период неблагоприятной конъюнктуры, не распродавая своих активов.

Биржевая система в странах, где доминирует одна биржа, расположенная в главном финансовом центре страны, а остальные организованные рынки ценных бумаг имеют региональный характер, называется моноцентрической. Моноцентрические биржевые системы имеются в Великобритании (Лондонская биржа), Франции (Парижская биржа) и Японии (Токийская биржа).

Для реализации определенные программ могут быть эмитированы и долговые ценные бумаги, более известные как облигации. Классическая задача таких облигаций ясна: формирование долгового обязательства, где доход вкладчика будет образован посредством выплаты определенной суммы в руки эмитента, с последующим извлечением долговой массы, вместе с определенными установленными процентами по ставке на данную облигацию.

Реализоваться концепция может как среди коммерческих предприятий, так и среди государственных. Особое место имеют бумаги, которые эмитированы для иностранных инвестиционных возможностей.

Еврооблигация, один из таких методов. Выпускается она эмитентом определенной страны при помощи группы распространителей, которую именуют синдикатом андеррайтеров. Обладает номинальной стоимостью, выраженной в конвертируемой валюте. Доступна для вложений, как частных инвесторов, так и организациями коммерческого толка.

Еврооблигация есть особого рода синтез указанных видов облигаций и специальных механизмов их выпуска. Они основаны на несовпадении национальной принадлежности эмитента с национальной принадлежностью валюты номинала облигации, отсутствии регистрации выпуска еврооблигаций в какой-либо стране мира и одновременном размещении ее сразу в нескольких странах

Второй популярный способ - зарубежная облигация. Подобная расписка размещается эмитентом на национальной торговой площадке другой страны и в валюте этой самой страны. Производятся все мероприятия согласно законодательству принимающей стороны.

Похожие моменты имеют краткий список. Оба варианта размещаются в чужой иностранной валюте и служат методами перераспределения финансовых масс между двумя государствами.

А вот различия имеют более широкий характер. Еврооблигация выпускается всегда в свободной конвертируемой валюте. Для «зарубежника» данное условие необязательно. «Зарубежка» регистрируется в стране размещения по всем правилам, в то время как еврооблигация не проходит никаких регистрационных процедур, и готова к размещению сразу же по возможности.

Размещаются бумаги только крайне высокоразвитыми экономическими державами:

- Швейцария - Cholocate Bonds;

- США - Yankee Bonds;

- Великобритания - Bulldog Bonds;

- Япония - Samurai Bonds;

- Испания - Matador Bonds;

- Австралия – Kangaroo.

Также применение таких методик распространяется и на акции. Таким образом могут выпускаться глобальные акции - сертификаты транснациональных компаний, которые имеют право реализовываться на крупных международных торговых площадках.

Американские депозитарные сертификаты представляет собой расписку, подтверждающую право владения определенным пакетом акций на депозитарном счете держателя. Может быть передана и размещена за рубежом.

Российская депозитарная расписка действует по такому же принципу. Представляет собой российские ценные бумаги на международных финансовых рынках вкупе с размещаемыми сертификатами от крупных российских предприятий.

Таким образом, «финансовая интеграция» рассматривается в широком смысле как интеграция на мировом финансовом рынке, в узком экономическом смысле - как форма интеграции фондовых рынков, касающаяся только финансово-экономических аспектов интеграции фондовых рынков. Таким образом, цепочка понятий от более широкого к более узкому обоснована следующим образом: экономическая интеграция - финансовая интеграция (на финансовых рынках) - интеграция фондовых рынков - финансовая интеграция фондовых рынков.

2 Основные показатели и тенденции на российском фондовом рынке

2.1 Анализ акций на российском рынке ценных бумаг

На фоне слабых результатов экономики российский рынок ценных бумаг в последние годы демонстрирует незначительные результаты. При отсутствии серьезных драйверов в целом реализуется инерционный сценарий, однако отмечается заметный рост интереса к финансовым продуктам со стороны розничных инвесторов.

Несмотря на постоянную тенденцию уменьшения общего количества открытых (публичных) акционерных обществ, в настоящее время их насчитывается 15 843 (против 20 103 годом ранее) (таблица 1). Из них на организованных рынках представлено немногим более одного процента.

Таблица 1 – Организованный рынок акций российских эмитентов[1]

|

Период |

ФБ ММВБ |

РТС |

Суммарное кол-во эмитентов акций |

||

|

кол-во эмитентов акций |

кол-во выпусков акций (АО, АП) в котировальных списках (I и II уровни) |

кол-во эмитентов акций |

кол-во выпусков акций (АО, АП) в котировальных списках |

||

|

2007 |

208 |

87 |

302 |

103 |

309 |

|

2008 |

231 |

101 |

275 |

110 |

314 |

|

2009 |

234 |

103 |

279 |

92 |

339 |

|

2010 |

249 |

113 |

278 |

91 |

345 |

|

Группа «Московская биржа» |

|||||

|

2011 |

320 |

119 |

- |

- |

- |

|

2012 |

275 |

118 |

- |

- |

- |

|

2013 |

273 |

110 |

- |

- |

- |

|

2014 |

254 |

106 |

- |

- |

- |

|

2015 |

251 |

111 |

- |

- |

- |

|

2016 |

242 |

108 |

- |

- |

- |

|

2017 |

230 |

88 |

- |

- |

- |

|

CAGR[2] |

-2,6% |

- |

- |

- |

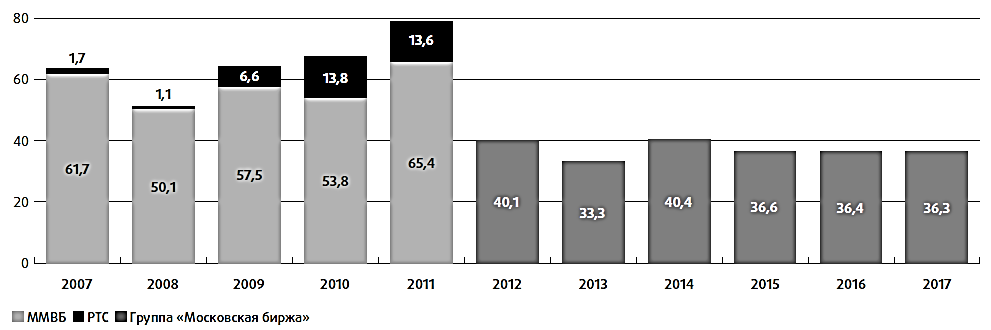

- |

В таблице 1 приведены сводные данные по российским акциям, которые обращаются на фондовом рынке группы «Московская биржа». К концу 2017 г. количество российских эмитентов акций на фондовом рынке «Московской биржи» уменьшилось до 230 компаний (на 5% в сравнении с 2016 г.). С 2007 по 2017 г. отмечается среднегодовое сокращение числа эмитентов на 2,6% (CAGR). Выделяется рост в 2008-2011 гг., максимальное количество публичных эмитентов зафиксировано в 2011 г. - 320 компаний. Во многом это было обусловлено синергическим эффектом слияния двух торговых площадок - ММВБ и РТС. Затем происходило постоянное уменьшение количества эмитентов, акции которых обращаются на внутреннем биржевом рынке, особенно существенным было сокращение в 2012 г. (на 14,1%). Таким образом, с 2011 г. фондовый рынок Московской биржи покинули 90 эмитентов акций (28,1% в относительном исчислении).

Вместе с тем количество выпусков акций, включенных в котировальные списки, было более стабильным, хотя тоже с тенденцией к сокращению. Однако в 2017 г. котировальные списки (первый и второй уровни) сократились сразу на 20 выпусков ценных бумаг (на 18,5% в относительном исчислении). Такое сокращение обусловлено, судя по всему, также ужесточением требований к листингу акций. Кроме того, на фондовом рынке Московской биржи обращаются ценные бумаги формально иностранных эмитентов (акции, депозитарные расписки на акции), но фактически в их основе - российские активы.

Данные по капитализации рынка акций российских эмитентов приведены в таблице 2.

По итогам 2017 г. капитализация рынка акций российских эмитентов составила 35 914 млрд. руб. (падение на 5,0% в сравнении с 2016 г.). С 2007 по 2017 г. капитализация осталась практически без изменений (0,8%, CAGR). Отмечаются глубокое падение капитализации в кризисном 2008 г. (на 66,4%) и активный рост в 2015-2016 гг. (в среднем на 27,9% ежегодно). Максимального значения отношение капитализация/ВВП достигало в 2007 г. - 98,5%, в настоящее время такой результат кажется уже недостижимым. В 2017 г. этот показатель составил 39,0% - на 5 п.п. меньше, чем в 2016 г. Обращает на себя внимание непропорциональная динамика изменения капитализации и ВВП с 2007 по 2017 г. (капитализация - 0,8%, ВВП - 9,7%, CAGR).

Таблица 2 – Капитализация рынка акций российских эмитентов[3]

|

Период |

Группа «Московская биржа» |

ВВП, млрд. руб. |

Капитализация/ВВП, % |

|

Фондовый рынок, млрд. руб. |

|||

|

2007 |

32 740,0 |

33 247,5 |

98,5 |

|

2008 |

11 017,3 |

41 276,8 |

26,7 |

|

2009 |

23 090,9 |

38 807,2 |

59,5 |

|

2010 |

29 253,2 |

46 308,5 |

63,2 |

|

2011 |

25 708,0 |

55 967,2 |

45,9 |

|

2012 |

25 212,5 |

68 163,9 |

37,0 |

|

2013 |

25 323,8 |

73 133,9 |

34,6 |

|

2014 |

23 155,6 |

79 199,7 |

29,2 |

|

2015 |

28 769,1 |

83 387,2 |

34,5 |

|

2016 |

37 822,8 |

85 917,8 |

44,0 |

|

2017 |

35 913,8 |

92 081,1 |

39,0 |

|

CAGR |

0,8% |

9,7% |

-8,1% |

Примечание: здесь и далее ВВП в текущих ценах.

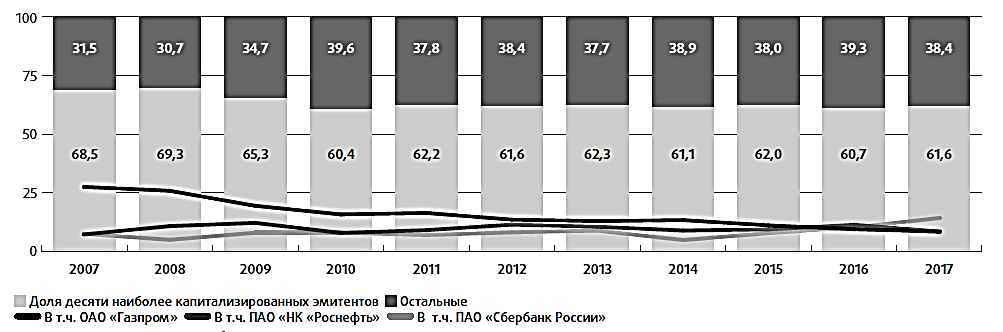

Российский рынок акций отличается высокой концентрацией капитализации. В таблице 3 представлен список десяти наиболее капитализированных компаний, а на рисунке 2 - динамика изменения доли десяти наиболее капитализированных компаний в течение 2007-2017 гг.

Рисунок 2 – Динамика доли десяти наиболее капитализированных эмитентов в общей капитализации рынка акций за 2007-2017 гг., %[4]

Таблица 3 – Список наиболее капитализированных российских эмитентов[5]

|

Эмитент |

Капитализация, млрд. долл. |

Доля в общей капитализации, % |

|

1 ПАО «Сбербанк России» |

87,61 |

14,06 |

|

2 ПАО «Газпром» |

53,35 |

8,56 |

|

3 ОАО «НК «Роснефть» |

53,30 |

8,55 |

|

4 ОАО «НК «ЛУКОЙЛ» |

48,99 |

7,86 |

|

5 ОАО «НОВАТЭК» |

35,54 |

5,70 |

|

6 ОАО «ГМК «Норильский никель» |

29,51 |

4,74 |

|

7 ОАО «Сургутнефтегаз» |

20,94 |

3,36 |

|

8 ОАО «Газпром нефть» |

20,17 |

3,4 |

|

9 ОАО «Татнефть» имени В.Д. Шашина» |

18,90 |

3,03 |

|

10 ОАО «НЛМК» |

15,35 |

2,46 |

|

Итого |

61,6 |

|

|

Общая капитализация |

623,2 |

100,00 |

Список наиболее капитализированных российских эмитентов стабилен год от года и по составу меняется только в нижней части списка.

Первые три места неизменно закреплены за тремя наиболее капитализированными эмитентами акций (ПАО «Газпром», ПАО «НК «Роснефть» и ПАО «Сбербанк России»), вместе они покрывают более 30% общей капитализации. В период 2007-2014 гг. лидером по капитализации было ПАО «Газпром», в 2016 г. на первое место вышло ПАО «НК «Роснефть», а в 2017 г. - ПАО «Сбербанк России».

Суммарная доля десяти наиболее капитализированных эмитентов практически перестала сокращаться еще в 2011 г., затем вплоть до 2017 г. этот показатель находится на среднем уровне 61,5% с небольшими изменениями в пределах естественной рыночной волатильности.

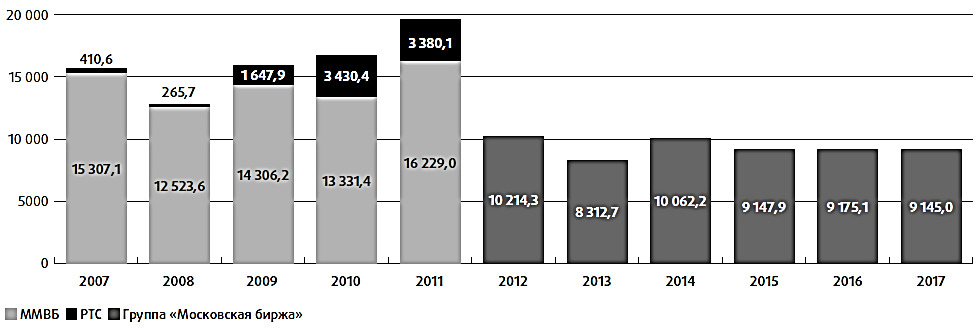

На рисунке 3 приведены данные, характеризующие объемы торгов акциями (включая депозитарные расписки и акции иностранных эмитентов) на внутреннем организованном рынке (без сделок РЕПО и первичных размещений).

По итогам 2017 г. общий объем биржевых сделок с акциями на внутреннем рынке составил 9145 млрд. руб. - практически столько же, что и в 2016 г. (падение на 0,3%). В период с 2007 по 2017 г. объем торгов (учитывая, что в 2007-2011 гг. акции торговались на двух конкурирующих площадках) вторичный оборот падал на 4,8% (CAGR).

Рисунок 3 – Объем торгов акциями на внутреннем биржевом рынке за 2007-2017 гг., млрд. руб.[6]

Максимального значения объем биржевых сделок с акциями на внутреннем рынке достигал в 2011 г. - 19 609 млрд. руб., что более чем в два раза больше, чем в 2017 г. В течение 2012-2017 гг. изменение объема вторичного внутреннего рынка акций российских компаний не выходит за пределы естественной рыночной волатильности, не демонстрирует никаких фундаментальных трендов и стабилизировалось на среднем уровне 9,3 трлн. руб. в год.

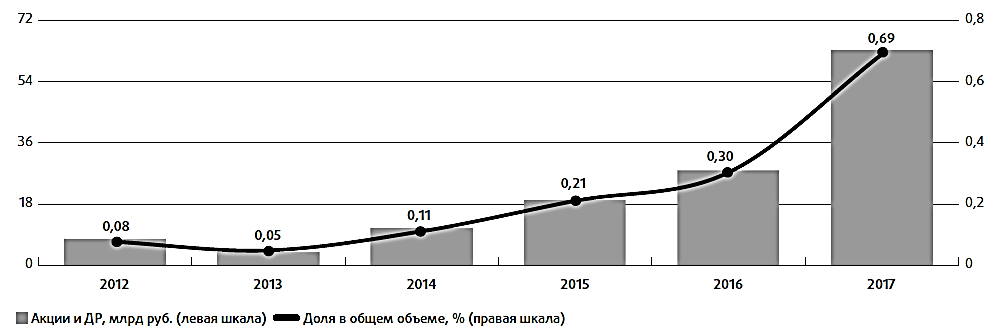

На рисунке 4 отдельно приведены объемы торгов иностранными ценными бумагами и депозитарными расписками на акции (без сделок РЕПО и первичных размещений).

Рисунок 4 – Динамика объемов торгов иностранными акциями и депозитарными расписками на внутреннем биржевом рынке за 2012-2017 гг.[7]

С 2014 г. мы наблюдаем тенденцию к увеличению сделок в денежном выражении и росту спроса на иностранные депозитарные расписки и акции. По итогам 2017 г. совокупный объем торгов этими инструментами составил почти 63,4 млрд. руб., что более чем в два раза больше результата 2016 г. Вместе с тем в суммарном объеме рынка акций и депозитарных расписок доля иностранных ценных бумаг не представительна и за год выросла с 0,3 до 0,7%.

По итогам 2017 г. (рисунок 5) среднедневной объем биржевых сделок с акциями на внутреннем рынке (без учета сделок РЕПО и первичных размещений) составил 36,3 млрд. руб. - практически столько же, что и в 2016 г. (падение на 0,3%, так же, как и общего объема сделок).

Рисунок 5 – Динамика среднедневного объема торгов акциями на внутреннем биржевом рынке за 2007-2017 гг., млрд. руб.[8]

На интервале с 2007 по 2017 г. среднедневной оборот падал на 4,9% (CAGR). Максимального значения этот показатель также достигал в 2011 г. - 79,1 млрд. руб.; такой уровень представляется сейчас недостижимым. В течение 2012-2017 гг. изменение среднедневного объема вторичного внутреннего рынка акций российских компаний не выходит за пределы естественной рыночной волатильности, не демонстрирует никаких фундаментальных трендов и стабилизировалось на среднем уровне 37,2 млрд. руб.

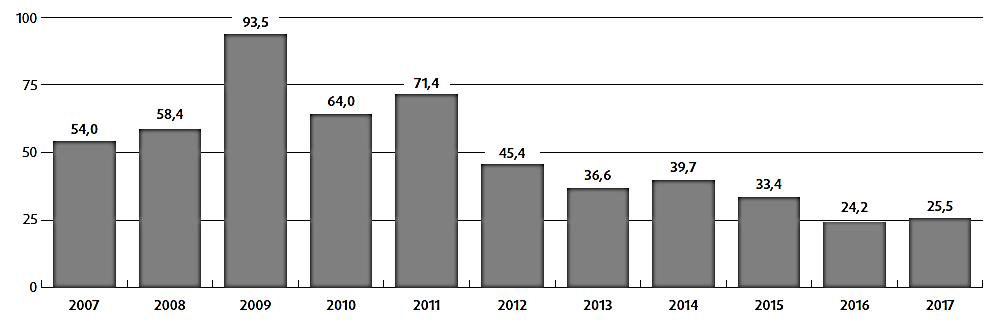

Коэффициент оборачиваемости внутреннего рынка акций[9] (рисунок 6) в 2017 г. в сравнении с 2016 ш. вырос на 1,3 п.п. - до уровня 25,5%, но, тем не менее, остается крайне низким. На интервале с 2007 по 2017 г. этот показатель падал на 6,6% (CAGR). Если же сравнивать с максимальным уровнем, зафиксированным в 2009 г., то отмечается уменьшение ликвидности внутреннего рынка акций в 3,7 раза.

Рисунок 6 – Динамика среднедневного коэффициента оборачиваемости внутреннего рынка акций за 2007-2017 гг., %[10]

Вместе с тем коэффициенты оборачиваемости отдельных эмитентов акций, представленных на Московской бирже, изменяются в очень широком диапазоне: от 0,01 до 800%. Причем явно завышенными значениями отличаются эмитенты из низшего котировального списка. Для эмитентов из I и II списков коэффициент оборачиваемости в 2017 г. находится на среднем уровне 22,5% при медианном значении 13,3%.

В таблице 4 приведен список эмитентов акций из высших котировальных списков, отличающихся наибольшими коэффициентами оборачиваемости в 2017 г.

По информации группы «Московская биржа», проведено группирование[11] эмитентов акций по их системной значимости в разрезах объемов сделок (сумма оборотов акций обыкновенных и акций привилегированных за 2017 г., без сделок РЕПО) и капитализации (сумма капитализации акций

Таблица 4 – Список эмитентов акций I и II котировальных списков с наибольшими коэффициентами оборачиваемости (по итогам 2017 г.)[12]

|

Эмитент |

Коэффициент оборачиваемости, % |

|

1 ПАО «Аэрофлот – российские авиалинии» |

128,6 |

|

2 ПАО «М-Видео» |

107,7 |

|

3 ПАО «Распадская» |

101,8 |

|

4 «ПАО «Московская Биржа» |

90,9 |

|

5 ПАО «ФСК ЕЭС» |

66,9 |

|

6 ПАО «Мечел» |

62,9 |

|

7 ПАО «Транснефть» |

62,6 |

|

8 ПАО «АК «АЛРОСА» |

52,2 |

|

9 ПАО Сбербанк |

50,5 |

|

10 ПАО «РусГидро» |

47,1 |

обыкновенных и акций привилегированных, среднее арифметическое значение на конец 2016 и 2017 гг.), на три группы (рисунок 7)[13].

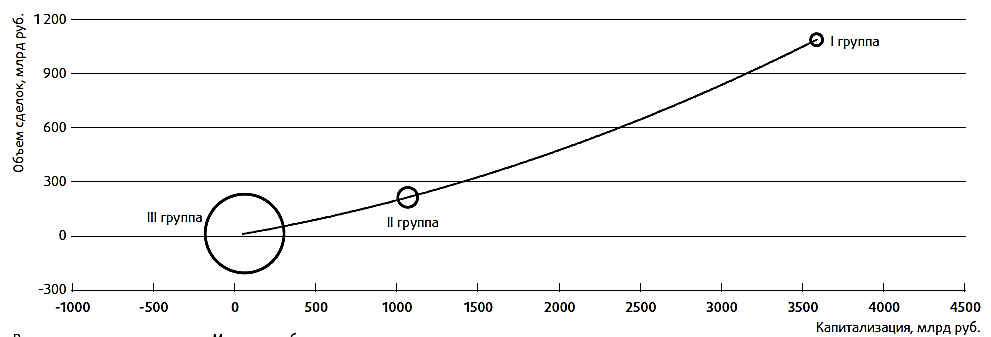

Рисунок 7 – Группирование эмитентов акций[14]

При этом выявилась четкая тенденция позиционирования трех разновеликих групп на параболическом тренде в плоскости «объем сделок - капитализация». В первую группу вошли только четыре компании[15] (2,0% из общего числа):

1. ПАО «Сбербанк России».

2. ПАО «Газпром».

3. ПАО «ЛУКОЙЛ»

4. ПАО «НК «Роснефть».

Центр концентрации этой группы:

- по объему сделок - 1088 млрд. руб.;

- по капитализации - 3582 млрд. руб.

Эти четыре компании в определяющей степени формируют публичный рынок акций по капитализации и вторичному биржевому обороту.

Во вторую группу вошли 11 компаний (5,3% из общего числа):

1. ПАО «ГМК «Норильский никель».

2. ПАО «Магнит».

3. ПАО «АК «АЛРОСА».

4. ОАО «Сургутнефтегаз».

5. ПАО «Банк ВТБ».

6. ПАО «Татнефть» им. В. Д. Шашина».

7. ПАО «Северсталь».

8. ПАО «НЛМК».

9. ПАО «НОВАТЭК».

10. ПАО «Полюс».

11. ПАО «Газпром нефть».

Центр концентрации этой группы:

- по объему сделок - 215 млрд. руб.;

- по капитализации -1068 млрд. руб.

Эмитенты второй группы существенно влияют на капитализацию и вторичный биржевой оборот акций.

В совокупности компании первой и второй групп можно отнести к системообразующим на рынке акций: они покрывают 98,4% суммарного объема сделок и 89,7% капитализации.

Компании третьей группы (92,5% анализируемых эмитентов) сосредоточены вокруг центра:

- по объему сделок - 56,6 млрд. руб.;

- по капитализации - 12,4 млрд. руб.

Они не имеют определенного влияния на рынок акций.

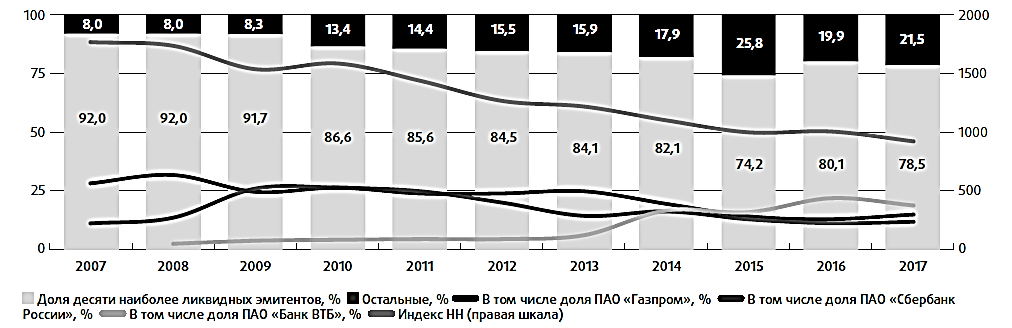

В таблице 5 приведен список эмитентов, сделки с акциями и депозитарными расписками которых на фондовом рынке группы «Московская биржа» (все режимы, в том числе и сделки РЕПО) в 2017 г. проводились наиболее активно, а на рисунке 8 приведены данные по динамике изменения в последние годы доли десяти наиболее активно торгуемых эмитентов акций.

Таблица 5 – Список эмитентов, сделки с акциями и депозитарными расписками которых на фондовом рынке группы «Московская биржа» проводились наиболее активно (по итогам 2017 г.)[16]

|

Эмитент |

Объем сделок, млрд. руб. |

Доля в суммарном объеме, % |

|

1 ПАО «Банк ВТБ» |

13 736,0 |

18,9 |

|

2 ПАО «Газпром» |

10 830,4 |

14,9 |

|

3 ПАО «Сбербанк России» |

8 598,3 |

11,9 |

|

4 Polymetal International |

6 734,4 |

9,3 |

|

5 ПАО «ГМК «Норильский никель» |

4 957,7 |

6,8 |

|

6 ПАО «НК «Роснефть» |

4 046,8 |

5,6 |

|

7 ПАО «ЛУКОЙЛ» |

3 186,7 |

4,4 |

|

8 QIWI (BNY Mellon) |

1 793,9 |

2,5 |

|

9 ОАО «Сургутнефтегаз» |

1 759,0 |

2,4 |

|

10 ПАО «АК «АЛРОСА» |

1 262,8 |

1,7 |

|

Итого |

56 906,1 |

78,5 |

|

Индекс НН |

921 |

Примечание: все режимы торгов.

Рисунок 8 – Динамика доли десяти эмитентов, сделки с акциями которых проводились наиболее активно за 2007-2017 гг., %[17]

В 2017 г. в списке эмитентов акций с наибольшими биржевыми оборотами во всех режимах торгов существенных изменений не произошло, тройка лидеров не сменилась; ПАО «Банк ВТБ» сохранило первое место, уменьшив, однако, свою долю сразу на 3,2 п.п. - до 18,9%. Из списка наиболее ликвидных эмитентов акций вышли ПАО «Группа компаний ПИК» и ПАО «Татнефть», а появились ПАО «АК «АЛРОСА» и QIWI. Вместе с тем в 2016-2017 гг. отмечается смена тренда, и рост концентрации оборотов до 78,5%.

Индекс Херфиндаля-Хиршмана за период с 2007 по 2017 г. снизился с 1767 до 921, и по общепринятой классификации российский рынок акций перешел из разряда умеренно концентрированных рынков в разряд низкоконцентрированных.

Достаточно важной характеристикой эмитента акций является показатель объема акций в свободном обращении (free float). Cписок эмитентов акций обыкновенных с максимальным значением этого показателя приведен в таблице 6.

Таблица 6 – Список эмитентов акций, обращающихся на фондовом рынке группы «Московская биржа», с наибольшим показателем free float (по итогам 2017 г.)[18]

|

Эмитент |

Вид ценной бумаги |

Уровень листинга |

Показатель free float, % |

|

1 ПАО «Магнит» |

Акция обыкновенная |

1 |

69 |

|

2 ПАО «Московская биржа» |

Акция обыкновенная |

1 |

58 |

|

3 ПАО «Мечел» |

Акция обыкновенная |

1 |

50 |

|

4 ПАО «МТС» |

Акция обыкновенная |

1 |

48 |

|

5 ПАО «Сбербанк России» |

Акция обыкновенная |

1 |

48 |

|

6 ПАО «Газпром» |

Акция обыкновенная |

1 |

46 |

|

7 ПАО «НК «ЛУКОЙЛ» |

Акция обыкновенная |

1 |

46 |

|

8 ПАО «Аэрофлот» |

Акция обыкновенная |

1 |

45 |

|

9 ПАО «Банк ВТБ» |

Акция обыкновенная |

1 |

39 |

|

10 ПАО «МРСК Юга» |

Акция обыкновенная |

2 |

39 |

Состав эмитентов с наибольшим показателем free float в своей верхней части изменился незначительно, отмечается рост количества акций в свободном обращении у ПАО «Магнит» (на 6 п.п.); в 2016 г. отмечался рост free float этого эмитента на 9 п.п.

В 2017 г., как и в предыдущие годы, внутренний рынок акций оказался крайне волатильным, и биржевые цены показали большой разброс.

В таблицах 7 и 8 приведены списки десяти акций, показавших по итогам года наибольшую доходность/убыток.

Таблица 7 – Список акций, показавших на фондовом рынке группы «Московская биржа» наибольшую доходность (по итогам 2017 г)[19]

|

Акция |

Цена, руб. |

Доходность, % |

|

1 ПАО «Тучковский КСМ», ао |

10,35 |

283,33 |

|

2 ПАО «ИНГРАД», ао |

985,00 |

196,69 |

|

3 ПАО «Красный Октябрь», ап |

377,00 |

190,00 |

|

4 ПАО «АВТОВАЗ», ап |

10,48 |

151,92 |

|

5 ПАО «ТГК-2», ап |

≤0,01 |

147,08 |

|

6 ПАО «Казаньоргсинтез», ап |

9,00 |

114,29 |

|

7 ПАО «Центральный телеграф», ап |

13,49 |

113,11 |

|

8 ПАО «МРСК Центра и Приволжья», ао |

0,31 |

111,36 |

|

9 ПАО «МРСК Волги», ао |

0,11 |

103,44 |

|

10 ПАО «ДВМП», ао |

6,23 |

93,26 |

Таблица 8 – Список акций, показавших на фондовом рынке группы «Московская биржа» наибольший убыток (по итогам 2017 г.)[20]

|

Акция |

Цена, руб. |

Доходность, % |

|

1 ПАО «Дагестанская ЭСК», ао |

0,13 |

-92,1 |

|

2 ПАО «Мультисистема», ао |

1,19 |

-90,4 |

|

3 ПАО ЕТС, ао |

0,25 |

-71,4 |

|

4 ПАО «ГК «Роллман»», ао |

40,00 |

-67,7 |

|

5 ПАО «Мособлбанк», ао |

2,22 |

-61,8 |

|

6 ПАО «Русгрэйн Холдинг», ао |

5,40 |

-57,0 |

|

7 АО НПФ Будущее, ао |

552,00 |

-54,3 |

|

8 ПАО «ВТОРРЕСУРСЫ», ао |

0,48 |

-52,0 |

|

9 ПАО GLT, ао |

0,24 |

-50,6 |

|

10 ПАО «Выборгский СЗ», ап |

4 000,00 |

-50,0 |

Таким образом, на фоне сильно обесценившихся за год акций, таких, например, как ПАО «Дагестанская ЭСК» или ПАО «Мультисистема», есть акции, цена которых увеличилась за год многократно. Однако необходимо иметь в виду, что аномальный рост/падение цен акций далеко не всегда является фундаментальным и вытекает из объективных результатов деятельности эмитентов, известны случаи искусственного формирования цены акций. Так, в 2016-2017 гг. Банк России выявил факты манипулирования ценами ряда эмитентов из числа, представленных в таблицах 7 и 8, в частности, ПАО «Тучковский КСМ», ПАО ЕТС, ПАО «ГК «Роллман».

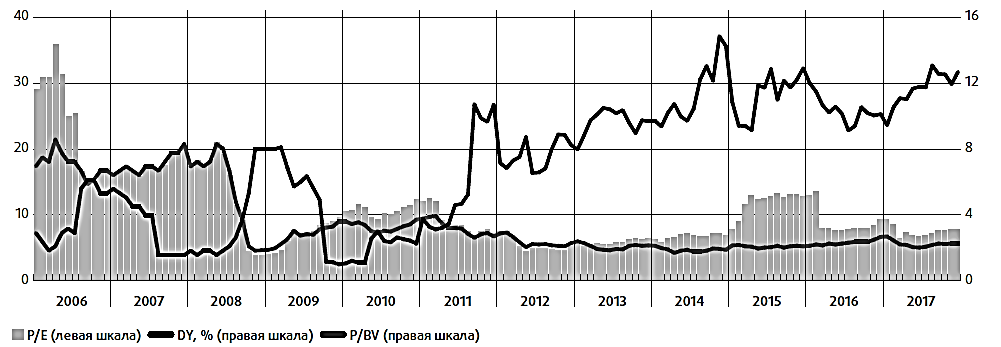

Для определения инвестиционной привлекательности акций российских компаний важны такие показатели, как доход на акцию, дивидендная доходность, рентабельность капитала. На рисунке 9 приведены графики показателей отношений рыночной цены к доходу на акцию (P/E), рыночной цены к балансовой стоимости акции (P/BV) и дивидендной доходности (DY) в целом по акциям российских эмитентов.

Рисунок 9 – Динамика дивидендной доходности и показателей дохода на акцию российских эмитентов за 2006-2017 гг., %[21]

Поведение показателя P/E в течение 2016-2017 гг. отличается от того, что было в 2015 г., когда он демонстрировал определенную тенденцию к росту при среднем значении 12,0. Впоследствии показатель снизился до среднего уровня 8,2. На этом фоне выделяется период 2006-2007 гг., когда показатель P/E превышал уровень 20. Показатель P/BV в конце 2016 - начале 2017 г. выходил на уровень, немного превышающий уровень 1,0, что давало эмитентам слабый, но позитивный сигнал для анализа перспектив вывода акций на открытый рынок. К сожалению, этот период быстро закончился, и большую часть 2017 г. показатель P/BV находился в диапазоне 0,7-0,9, характерном для российского рынка акций с 2012 г. Необходимо обратить внимание, что в 2006 - начале 2008 г. показатель P/BV находился в диапазоне два-три, и это значительно мотивировало эмитентов к принятию решений о публичных размещениях.

Дивидендная доходность российского рынка акций на долгосрочном интервале 2012-2017 гг. в целом демонстрирует повышательный тренд и к концу 2017 г. находилась на уровнях, превышающих 4,5%.

2.2 Фондовые индексы и индикаторы

Индексы акций

В конце ноября 2017 г. группа «Московская биржа» изменила название основного Индекса ММВБ на Индекс МосБиржи (MOEX Russia Index). В 2017 г. внесены изменения в методику расчета индексов, которые повышают требования к ликвидности акций, входящих в базу расчета, и позволяют перейти к плавающему числу ценных бумаг при расчете индексов.

Укрепление курса рубля в 2017 г., в отличие от 2016 г., было незначительным, тем не менее, поведение фондовых индексов акций, номинированных в российской и иностранной валютах, различается.

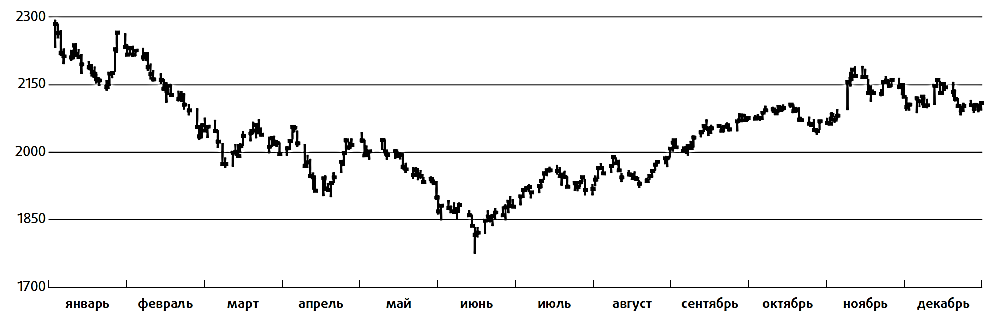

В Приложении А представлены графики индексов МосБиржи и РТС на интервале 2007-2017 гг. и в 2017 г.

Индекс МосБиржи в середине декабря 2016 г. достиг своего исторического максимума (2247,02), первый торговый день нового года – третье января 2017 г. - ознаменовался новым рекордом - 2285,43. Однако затем произошла серьезная коррекция, и тренд сменился на понижательный, минимального значения индекс достиг 15 июня 2017 г. (1817,82), зафиксировав падение от максимального значения на 20,5%. Далее с середины 2017 г. начался рост, продолжавшийся до 9 ноября (2183,61), отклонение от минимального значения составило при этом 20,1%. Затем до конца года индекс находился в боковом тренде.

Индекс МосБиржи слабо реагировал на внутренние и внешние существенные события. Такие значимые события, как улучшение прогнозов от международных рейтинговых агентств, продление санкций в отношении России или принятие решений Банком России относительно ключевой ставки, оказались практически не замеченными.

В целом по итогам 2017 г. Индекс МосБиржи показал отрицательный результат: минус 5,51% годовых; это первое годовое падение после 2014 г. На более продолжительном временном интервале можно отметить, что после бокового тренда, характерного для 2011-2014 гг., Индекс МосБиржи демонстрировал в 2015-2016 гг. тенденцию к росту, которая в 2017 г. приостановилась.

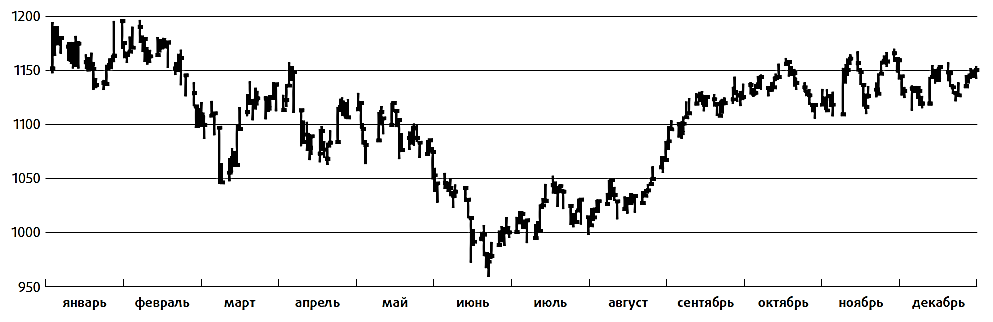

Индекс РТС изменялся в течение 2017 г. аналогично, но в менее широком диапазоне. Так, в начале года продолжился позитивный тренд предыдущего года, и 27 января индекс достиг локального максимума (1195,61), затем тренд изменился, и 21 июня индекс оказался в локальном минимуме (973,33), снизившись на 18,6%. Потом начался рост, продолжавшийся до 16 октября (1158,24), изменение от минимального значения составило при этом 19,0%. Затем до конца года индекс находился в боковом тренде с повышенной волатильностью. В итоге за 2017 г. Индекс РТС практически не изменился, его доходность составила 0,18% годовых.

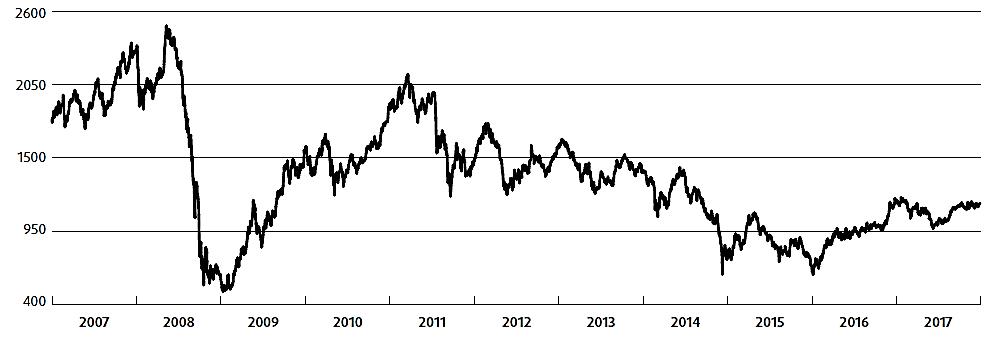

Традиционно Индекс РТС более энергично реагирует на внутренние и внешние существенные события. Однако в 2017 г. эти связи почти не прослеживаются. На более продолжительном интервале (2011-2017 гг.) Индекс РТС демонстрирует разнонаправленные тенденции - долгосрочный понижательный тренд до конца 2015 г. с последующим ростом в 2016-2017 гг. В целом Индекс РТС, номинируемый в долларах США, отличается большей изменчивостью в сравнении с Индексом МосБиржи (таблица Б.1 Приложение Б).

Индекс акций второго эшелона РТС-2 (рассчитывается в долларах США) после выделяющегося положительного результата в 2016 г. (107,7% годовых) показал в 2017 г. также положительный, но менее существенный результат (14,5% годовых).

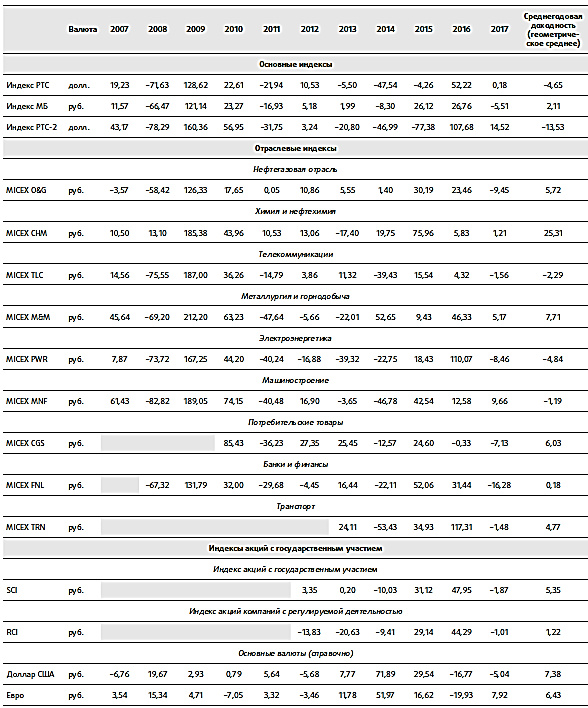

По итогам 2017 г. (см. таблицу Б.1[22], справочно в этой таблице в качестве альтернативы приведены доходности основных мировых валют) из отраслевых индексов, рассчитываемых в российской валюте, показали положительную доходность индексы машиностроения (9,7%), металлургии и горнодобычи (5,2%) и химии и нефтехимии (1,2%). Наибольшее падение в 2017 г. показали отраслевые индексы банков и финансов (минус 16,3%) и электроэнергетики (минус 8,5%). Недавно введенные индексы компаний с государственным участием SCI и RCI[23], в отличие от 2016 г., показали в 2017 г. незначительное падение.

На интервале 2007-2017 гг. наибольшую среднегодовую доходность (по геометрическому среднему) показали индексы химии и нефтехимии (25,3%), металлургии и горнодобычи (7,7%) и потребительских товаров (6,0%). Что касается основных индексов акций, то они продемонстрировали далеко не впечатляющие долгосрочные результаты:

- Индекс РТС - минус 4,7%;

- Индекс МБ - плюс 2,1%;

- Индекс РТС-2 - минус 13,5%.

То есть, год от года доходность индексов акций, по большей части, подвержена существенным изменениям. Так, стабильно положительные результаты показывает индекс химии и нефтехимии (два периода - в шесть лет и четыре года) и индекс нефтегазовой отрасли (один восьмилетний период). Также можно найти периоды положительных результатов в течение трех - четырех лет у двух отраслевых индексов: металлургии и горнодобычи и машиностроения. Все остальные индексы акций, включая основные, имеют только двухлетние периоды положительной доходности.

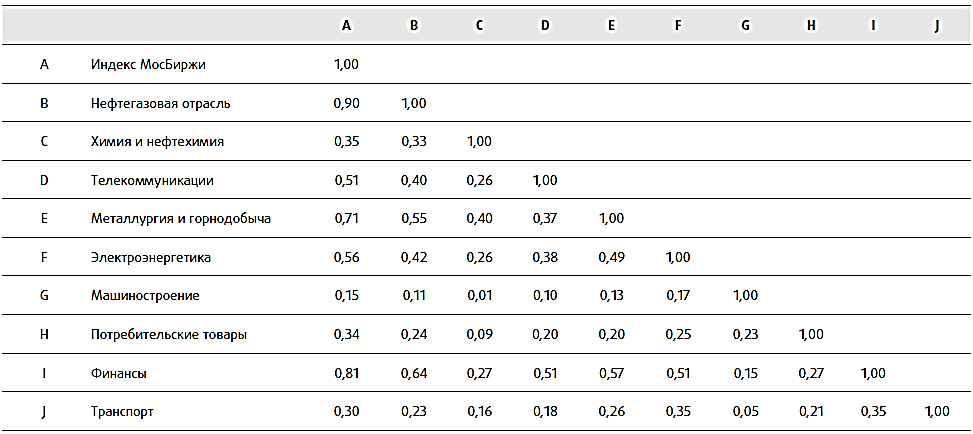

Между основным и отраслевыми индексами в большинстве случаев отмечается достаточно высокая положительная корреляция (таблица В.1 Приложение В).

Как и в прошлые годы, в наибольшей степени статистическая зависимость от основного индекса выявлена для отраслевого индекса нефтегазовой отрасли. Что касается остальных отраслевых индексов, то их зависимость от основного индекса постоянно эволюционирует.

Тем не менее, случаи отрицательной корреляции основного и отраслевых индексов не выявлены, однако в 2017 г. зафиксирована слабая корреляция между Индексом МосБиржи и отраслевым индексом машиностроения. Характерно, что индекс машиностроения также продемонстрировал слабую связь с другими отраслевыми индексами. Годом ранее такое же поведение показал индекс металлургии и горнодобычи.

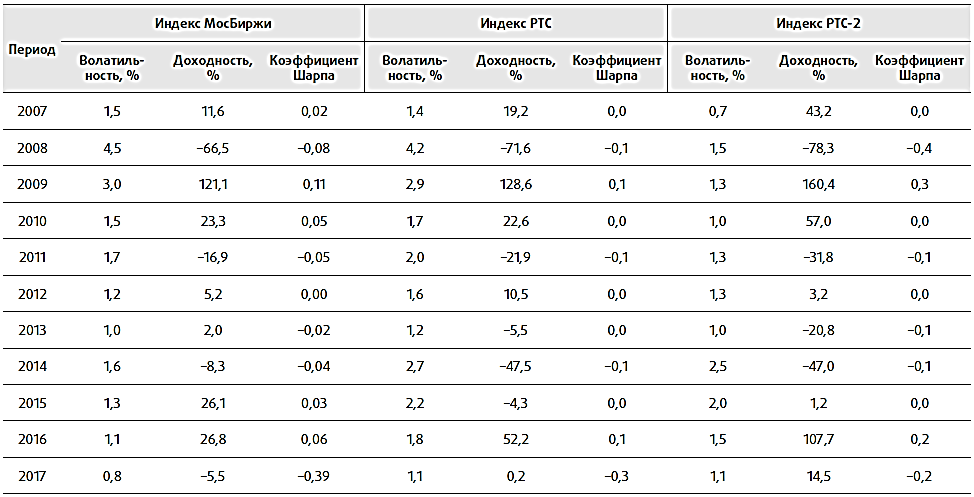

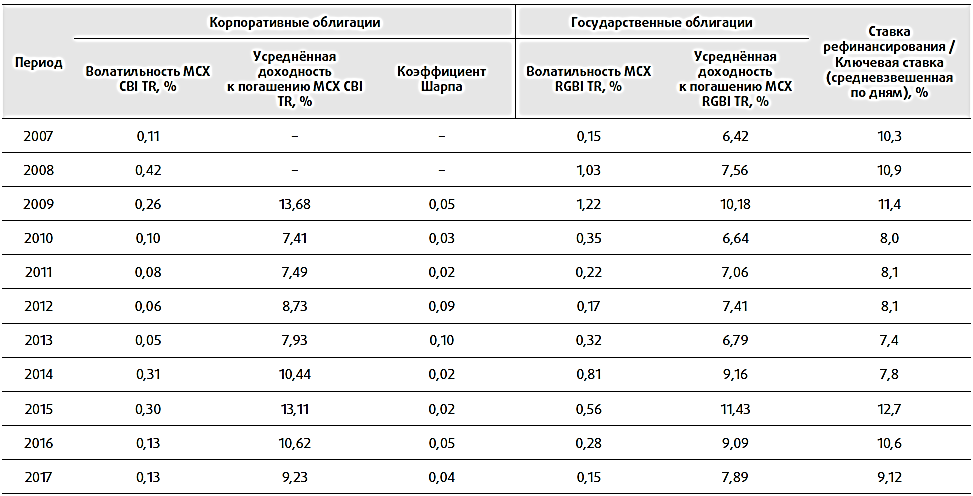

Российские фондовые индексы характеризуются высокой волатильностью[24]. В таблице В.2 Приложение В в систематизированном виде представлены волатильность и доходность основных фондовых индексов акций, а также коэффициент Шарпа[25].

По итогам 2017 г. волатильность фондовых индексов МосБиржи и РТС оказалась на минимальном уровне с 2007 г., а для Индекса РТС-2 - на одном из минимальных; максимальных значений волатильность достигала в кризисном 2008 г. Тем не менее, в целом волатильность индексов акций российских компаний остается высокой, и на этом фоне многие события, которые, по идее, должны были бы влиять на их поведение, остаются незамеченными.

Обращает на себя внимание традиционно низкое значение коэффициента Шарпа, в 2017 г. для всех трех сводных фондовых индексов акций, в отличие от предыдущего года, этот показатель оказался отрицательным.

В период 2007-2017 гг. можно выделить шесть годовых периодов, когда для всех трех индексов коэффициент Шарпа был неотрицательным, причем всего два раза - два года подряд (2009-2010 гг. и 2015-2016 гг.).

Индексы облигаций

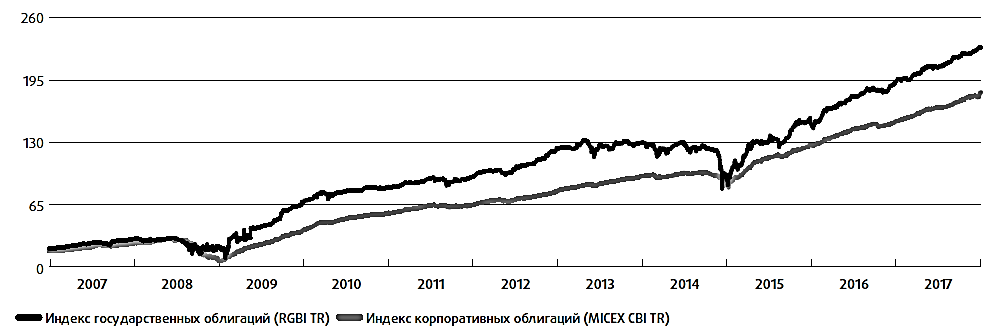

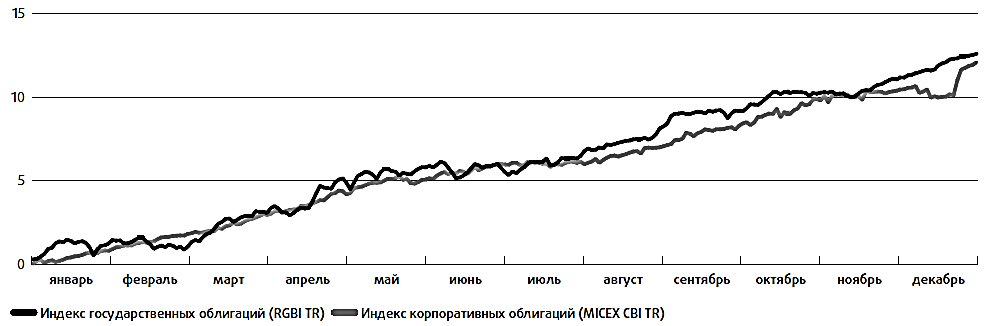

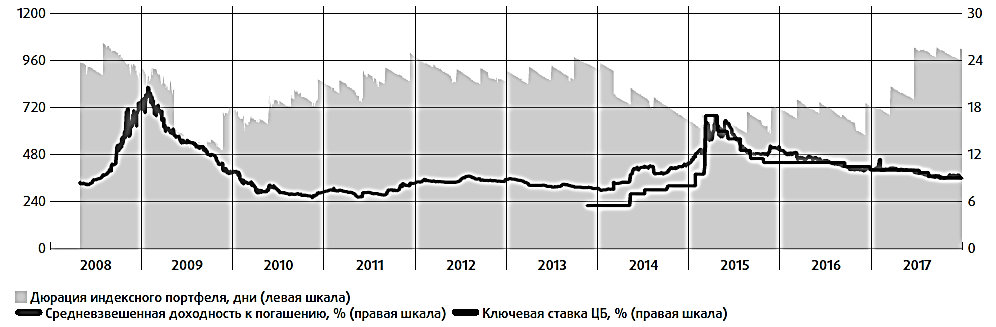

Индекс корпоративных облигаций MCXCBI. На рисунках Г.1 и Г.2 Приложение Г представлены графики индекса MCXCBI TR на основе совокупного дохода по корпоративным облигациям13 на историческом интервале 2007-2017 гг. и в 2017 г., а на рисунке Г.3 Приложение Г - средневзвешенные дюрация и доходность к погашению облигаций, входящих в этот индекс.

Судя по Индексу MCXCBI TR, средний совокупный доход инвесторов в корпоративные облигации (возврат на инвестиции) в течение 2017 г., за исключением небольшого периода в декабре, постоянно рос с темпом, немного превосходящим темп предыдущего года. По итогам 2017 г. совокупный доход инвесторов в корпоративные облигации составил 12,1% против 10,7 годом ранее. Мы не можем выделить какие-либо отдельные внутренние или внешние события, существенно повлиявшие на динамику Индекса MCXCBI TR.

В 2017 г. средневзвешенная дюрация корпоративных облигаций выросла до уровня 975 против 740 дней годом ранее.

Доходность к погашению индексного портфеля MCX CBI TR в течение 2015-2017 гг. отслеживала динамику изменения ключевой ставки и постепенно снижалась после бурного всплеска в конце 2014 г. В начале 2017 г. она находилась на уровне 10,11%, а к концу года опустилась до 8,23% (среднее по итогам года - 9,23%, на 1,38 п.п. меньше, чем в 2016 г.). Выделяется период в середине декабря (сразу после снижения Банком России ключевой ставки), когда доходность к погашению превышала ключевую ставку более чем на 1 п.п. В среднем же за год спред составил 0,11 п.п.

По итогам 2017 г. волатильность индекса корпоративных облигаций (таблица Д.1 Приложение Д) осталась без изменений и составила 0,13%. Коффициент Шарпа с 2009 г. находится в положительной зоне и дает определенные позитивные сигналы инвесторам.

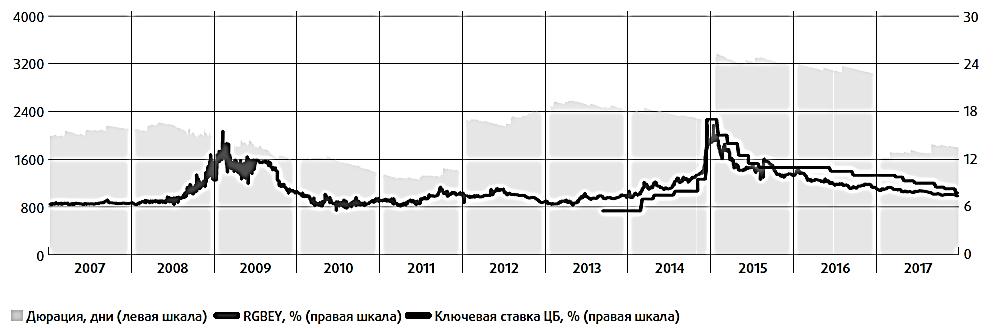

Индекс государственных облигаций MCX RGBI TR. На рисунках Г.1 и Г.2 Приложение Г представлены графики индекса MCX RGBI TR[26], а на рисунке Д.1 Приложение Д приведены графики средневзвешенной дюрации и эффективной доходности к погашению RGBEY.

Поведение Индекса MCXRGBI TR в 2017 г. было сходно с его динамикой в 2016 г., отмечается достаточно интенсивный рост на фоне повышенной волатильности. В итоге за 2017 г. совокупный доход инвесторов в государственные облигации составил 12,6% против 14,5 в 2016 г. Обращает внимание, что доход инвесторов в государственные облигации, судя по индексам облигаций, оказался на 0,5 п.п. выше, чем доход инвесторов в корпоративные облигации. Аналогичную ситуацию мы наблюдали в 2016 г. (3,8 п.п.) и в 2015 г. (10,5 п.п.).

Дюрация государственных облигаций в 2017 г. резко уменьшилась и в среднем составила 1732 дн. Против 3180 дней в 2015-2016 гг.

В течение 2015-2016 гг. эффективная доходность к погашению государственных облигаций RGBEY также следовала в тренде изменения ключевой ставки. В начале 2017 г. она находилась на уровне 8,29%, а к концу года опустилась до 7,40% (среднее по итогам года - 7,89%, на 1,2 п.п. меньше, чем в 2016 г.). В течение всего года индикатор RGBEY не превышал ключевую ставку Банка России, спред находился в диапазоне от минус 0,29 п.п. до минус 1,93 п.п. (в среднем минус 1,23 п.п.).

Волатильность индекса государственных облигаций значимо меняется год от года (см. таблицу Д.1 Приложение Д). По итогам 2017 г. волатильность Индекса MCXRGBI TR существенно уменьшилась по сравнению с 2016 г., составила 0,15% и приблизилась к волатильности корпоративных облигаций. То есть волатильность по индексу государственных облигаций существенно превышает волатильность по индексу корпоративных облигаций.

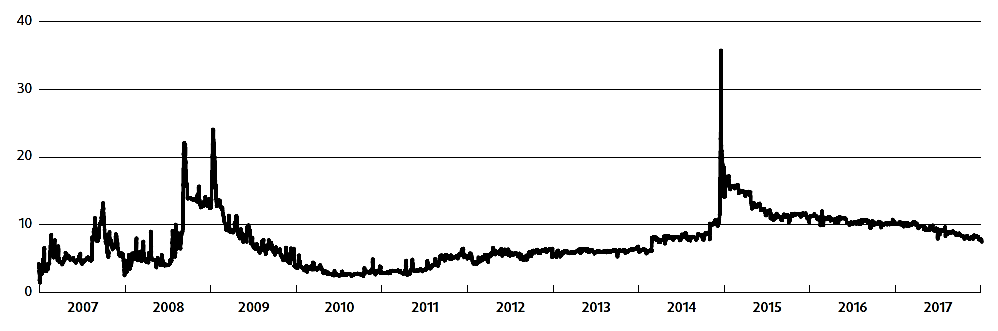

Индикаторы ставки РЕПО

Индикаторы биржевой ставки РЕПО в 2017 г. в целом демонстрировали устойчивое поведение и уменьшение ставок.

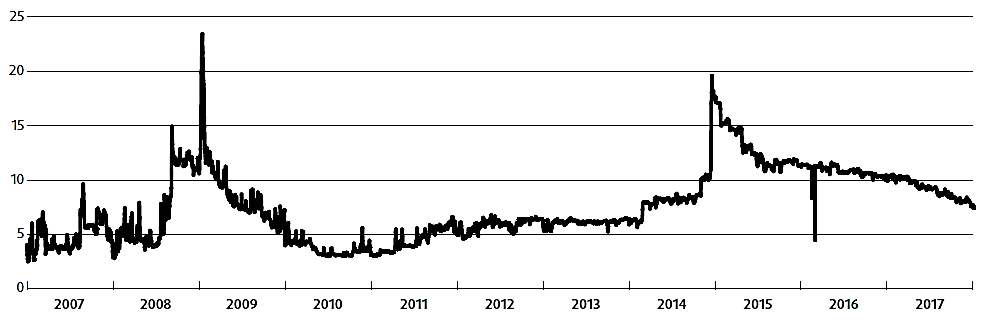

На рисунках Е.1 и Е.2 Приложение Е приведены графики однодневных индикаторов РЕПО по акциям и облигациям в 2007-2017 гг.

Однодневные индикаторы РЕПО по акциям и облигациям продемонстрировали в 2015-2017 гг. на качественном уровне сходную динамику: постепенное снижение в течение всего периода после всплеска в конце 2014 г., вызванного резким увеличением ключевой ставки. В индикаторе РЕПО по облигациям выделяются аномальные отрицательные выбросы в феврале-марте 2016 г.

Для индикатора РЕПО по акциям снижение проходило от уровня 10,1 до 7,6%.

Для индикатора РЕПО по облигациям снижение проходило от уровня 9,9 до 7,5%.

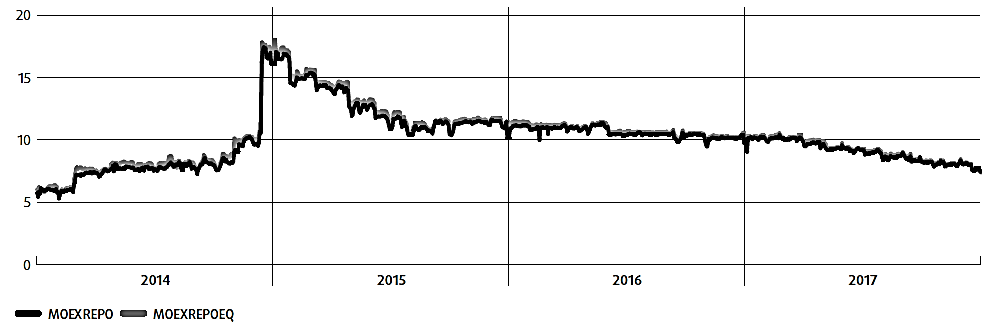

В 2014 г. введены новые индикаторы - индикаторы ставок РЕПО с центральным контрагентом. Расчет этих индикаторов осуществляется раздельно для государственных облигаций (MOEXREPO) и акций (MOEXREPOEQ).

На рисунке Е.3 Приложение Е - графики дневных индикаторов ставок РЕПО с ЦК в 2014-2017 гг.

Поведение индикаторов РЕПО с ЦК в 2017 г., в отличие от 2016 г., отличается выраженной тенденцией к снижению. Завершение 2016 г. прошло на уровнях 7,39-7,48%. Отличия значений этого индикатора для государственных облигаций и для акций минимальны, в среднем индикатор для акций превышает индикатор для государственных облигаций на 0,14 п.п.

В целом все индикаторы РЕПО крайне волатильны, и на таком фоне события, которые, по идее, должны оказывать влияние на динамику этих индикаторов, остаются незамеченными. Исключение составляют только экстраординарные события, например, повышение ключевой ставки сразу на 7,5 п.п. в декабре 2014 г.

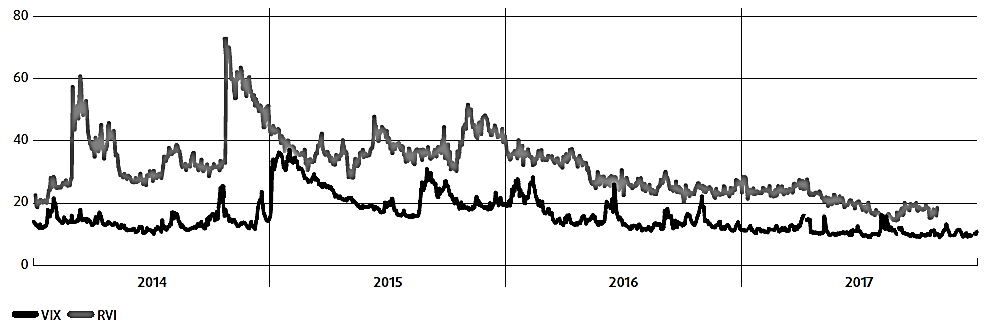

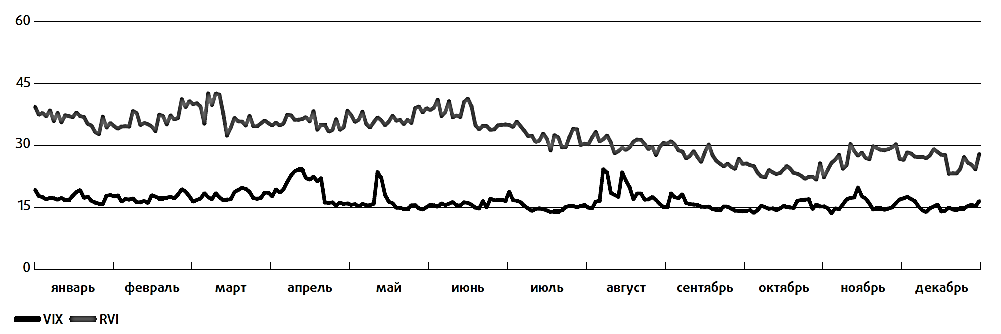

Индекс волатильности

Индекс волатильности RVI пришел на смену индексу RTSVX, он рассчитывается на основании цен опционов на фьючерс на Индекс РТС для ближайшего и следующих за ним опционов со сроком экспирации более 30 дней.

Методология расчета во многом аналогична используемой для международного индекса CBOE Volatility Index (VIX). На рисунках Ж.1 и Ж.2 Приложение Ж приведены графики индексов VIX и RVI в 2014-2017 гг. и в 2017 г.

В 2017 г. российский индекс волатильности RVI демонстрировал в целом стабильное поведение и понижательный тренд в диапазоне от 14,57 до 28,27 (средний уровень - 21,46), отмечается скачок волатильности в ноябре-декабре. Российский индекс RVI на качественном уровне по своей динамике во многом похож на международный индекс VIX и повторяет его на более высоком уровне.

В поведении индикатора VIX отмечается один из самых больших в истории скачков 10 августа на 44%, который связывают с опасениями эскалации ситуации на Корейском полуострове и крайне резкими заявлениями руководства США и КНДР. Российский индекс волатильности отреагировал некоторым ростом в диапазоне 5-9%.

Таким образом, 2017 г. демонстрирует слабое восстановление отечественного финансового рынка от внешних шоков. Небольшое улучшение социально-экономического положения страны также не находит отражения в динамике индикаторов фондового рынка.

3 Прогноз по развитию российского финансового рынка

«Новый длинный бизнес-цикл, похоже, начинается» - этой фразой начиналась наша прошлогодняя стратегия. Принятая в конце года налоговая реформа в США, динамика сырьевых рынков, ключевой ставки ФРС и фондовых активов США действительно подтверждают это мнение. Теперь главный вопрос в том, насколько устойчивым окажется тренд.

Поскольку политические риски и техническая перегретость американского рынка сохраняются, среди акций мы предпочитаем дивидендные бумаги (средняя ожидаемая дивдоходность портфеля - около 8%), в которых можно комфортно переждать даже серьезное неожиданное снижение рынка и нарастить позицию благодаря дивидендам и купонам от долговой части портфеля.

Дно рублевой инфляции может быть пройдено в первой половине 2018 года, поэтому интерес приобретает покупка привязанной к ее уровню через индексируемый номинал ОФЗ-52001.

Увеличиваем валютную компоненту портфеля - нефть уже дорога и в случае глубокой коррекции увеличение покупок Минфином не спасет курс, который в отсутствие политических шоков сейчас уже практически не таргетируется.

Общая макроэкономическая картина

Прошедший 2017 год стал очень оптимистичным периодом для мировых рынков, что привело их на новые максимумы и сформировало дополнительные поводы для опасений. Рекордно длинный период роста активов, подпитываемый мягкой политикой регуляторов, заставляет либо предполагать переход в новую экономическую эру, либо вспомнить о том, что в прошлом подобные истории и разговоры обычно заканчивались крупными коррекциями.

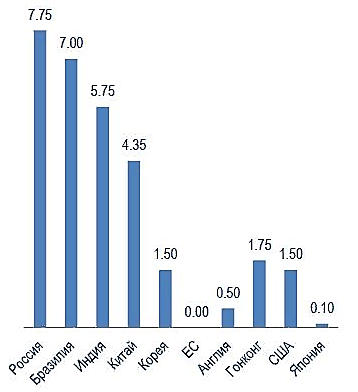

Тем не менее, судя по всему, можно отмести один важный негативный фактор - чрезмерно резкое ужесточение монетарной политики, похоже, осознается по обе стороны Атлантики как огромный риск и можно исходить из большой аккуратности в действиях ЕЦБ и ФРС в 2018 году (рисунок 10).

Рисунок 10 - Текущие ключевые ставки крупнейших ЦБ в 2017 г.[27]

Риски

Среди основных факторов, которые могут привести к серьезным продажам на рынках (в том числе специфические для России риски) в 2018 году можно отнести:

- значительное сокращение покупок UST Китаем и расширение числа участников рынка «нефтяного юаня»;

- 1 февраля - возможное жесткое резюме по антироссийским санкциям со стороны Конгресса США;

- 18 марта - Президентские выборы в России;

- рекордно высокие мультипликаторы американского рынка и риски flash-crash;

- обвал китайского долгового рынка;

- резкое увеличение общей рыночной волатильности;

- сохранение повышенной военной активности: цветная революция в Иране, возобновление гражданской войны в Сирии, обострение в Центральной Азии.

Благоприятные драйверы:

- благоприятный для рынка и несырьевой стратегии развития состав нового российского правительства;

- эффективная имплементация положений налоговой реформы в США.

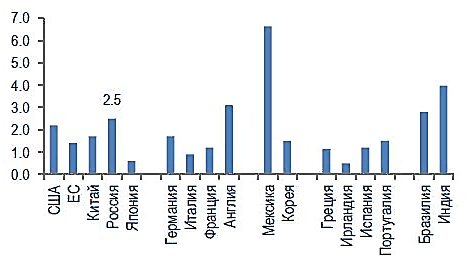

Рисунок 11 – Инфляция в 2017 в целом по миру, %[28]

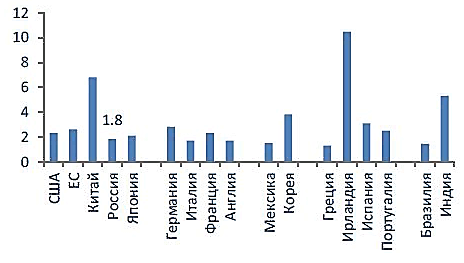

Рисунок 12 – Динамика ВВП в 2017 г. по миру, %[29]

Начало нового монетарного цикла и рост коротких ставок несет в себе угрозу для корпоративных заемщиков, особенно уже успевших обременить себя долгом в период дешевых денег. В прошедшем 2017 году впервые за долгое время уже был зафиксирован отток средств из фондов, ориентированных на корпоративные кредиты.

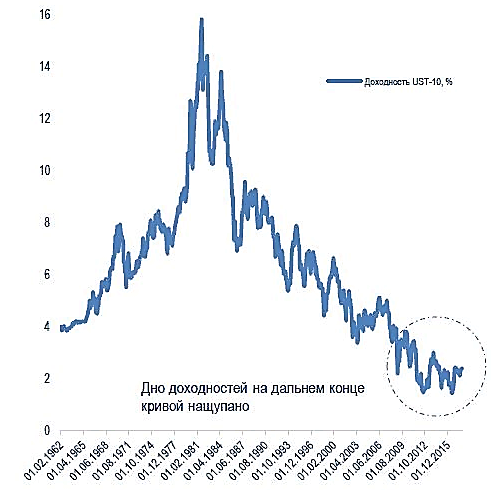

Налоговая реформа в США, пожалуй, единственная мера, способная оттянуть сжатие прибылей в условиях растущей закредитованности населения и бизнеса на фоне подъема ставок, но надолго ли ее хватит? В прошлый раз (2005-2007) восходящего импульса хватило на 2 года (рисунки 12 и 13).

Рисунок 12 - «35-летний монетарный цикл»: долгосрочная динамика доходности UST-10[30]

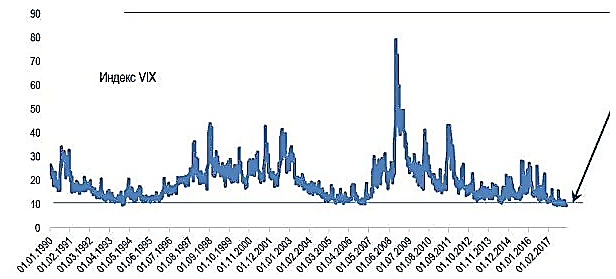

Рисунок 13 - Волатильность американского рынка – на историческом дне![31]

Сочетание перехода к все более плоской кривой на фоне роста коротких ставок и чрезвычайно низкой волатильности фондовых рынков и рекордных объемов коротких позиций по волатильности (более $2 трлн. в разных продуктах) создает любопытную, но очень чувствительную к внезапным шокам конструкцию - если что-то пойдет не так, слишком много крупных игроков постарается одновременно проскочить в узкие двери.

Естественно, что масштаб приведенной статистики является весьма большим, поэтому рост волатильности (читай, коррекция рынков) могут предполагаться с точностью минимум два-три квартала.

Валютные рынки: стабилизация

Риски торговых войн так и не реализовались, хотя и подействовали на мексиканскую валюту. Тем не менее, главный фактор - китайский - пока так и не сработал, что обеспечило поддержку всем рынкам.

Избежав проблем с Brexit и Каталонией, сняв риски во Франции, еврозона и Великобритания существенно снизили инвестиционные опасения в отношении к своим валютам.

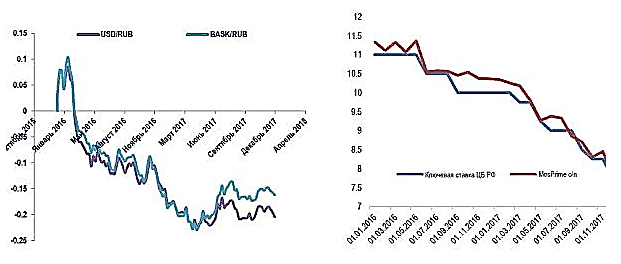

Рубль также практически полностью реализовал потенциал укрепления, связанного с ростом нефти и нормализацией ставки - насколько это возможно при дефиците бюджета и сохранении политической напряженности.

Классическая картина «нормализации»: рубль был стабилен к USD на фоне сильного встречного движения ставок, небольшое ослабление к корзине - следствие снижения индекса USD (рисунок 14).

Нефть: нормализация рынка

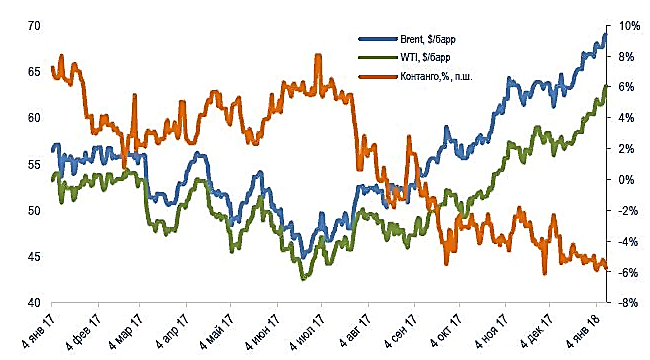

Нефть прошла путь от контанго к бэквордации (6% с лишним на конец года) и торгуется выше $69 за баррель Brent - результат совместного действия соглашения ОПЕК+, позитивной статистики по производственной активности в Китае, ЕС и США и принятия налоговой реформы им. Д. Трампа.

Добыча в США, превысившая исторические максимумы, не способна уже развернуть тренд, который, на наш взгляд, является частью общего бычьего разворота на сырьевых рынках, начавшегося в середине 2016 года.

Рисунок 14 – Динамика курсов рубля к доллару, рубля к евро за 2016-2017 гг.[32]

Основной угрозой для цен мы считаем не потенциальное окончание сделки ОПЕК+ или сланцевиков, а возможное падение рынка корпоративного долга в Китае или США (рисунки 15 и 16).

Рисунок 15 – Динамика котировок нефти и контанго за 2017-2018 гг.[33]

Металлы: поддержка есть, но рост должен замедлиться

Благоприятная мировая статистика помогла металлам дорожать на фоне роста ставки ФРС - повторяется ситуация 2003-2005 годов. Экологические реформы в Китае поддерживают оптимизм в алюминии, а обсуждение перспектив электромобилей и рост производства легированного чугуна - в никеле.

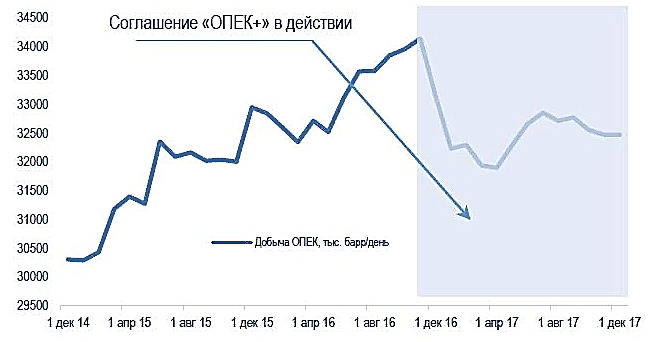

Рисунок 16 – Динамика добычи нефти ОПЕК за 2014-2017 гг., тыс. барр/день[34]

Сохранение спроса со стороны строительного сегмента и ожидания роста инвестиций в основные средства в США подогревают спрос на медь, хотя в 2018 году рынок может уже полностью насытиться.

Вместе с тем, перспективный ввод крупных железорудных проектов в Австралии и Бразилии на фоне крупных запасов ЖРС в Китае сдерживают динамику стали, которая, впрочем, начинала ралли металлов в 2016 году и уже дорожала тогда существенно сильнее прочих.

Драгметаллы: боковой тренд

Платина действительно весьма дешева, но спрос на нее падает как со стороны ювелирной промышленности, так и со стороны автомобилестроителей. Дефицит в палладии сохранится из-за недопоставок из ЮАР, но вторичный рынок будет сокращать его. Золото будет иметь поддержку как хеджирующий актив, а серебро, не забудем, способно в кризисные периоды выстреливать гораздо сильнее золота. Впрочем, поддержка паре есть и со стороны ювелирной промышленности. В резюме повторимся: рост долларовой инфляции остается важнейшим триггером, который позволит вложить в котировки драгметаллов нереализованный потенциал от увеличения глобальной денежной массы, произошедшего за прошедшие с кризиса годы.

Рублевый долг: целесообразно сокращение дюрации

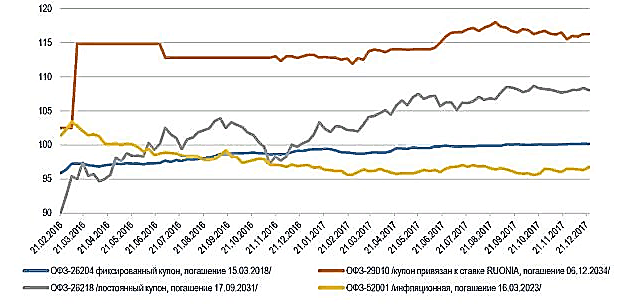

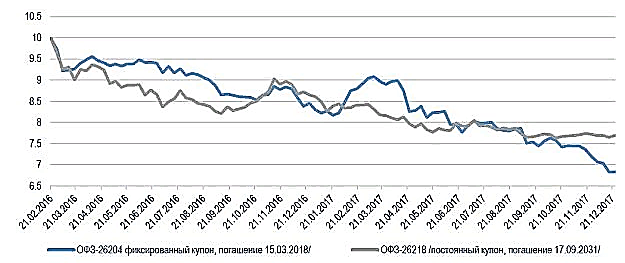

Идея покупки длинных ОФЗ на фоне снижения ставки ЦБ РФ прекрасно оправдала себя в 2017 году и теперь, по мере сближения ставок валютного свопа USDRUB будет происходить постепенное сворачивание carry-trade. Инфляция, судя по всему, достигнет дна в первой половине - середине этого года (благодаря акцизному/тарифному регулированию и вероятному росту налоговой нагрузки). Таким образом, с учетом сказанного, а также нарастающего политического риска целесообразен переход в более короткие бумаги, а также флоатеры, привязанные к ставке RUONIA и ОФЗ-52001, номинал которой индексируется на инфляцию, а купон превышает ее скользящий уровень на 2,5% (рисунки 17 и 18).

Рисунок 17 - Динамика цен ОФЗ разных классов в 2016-2017 годах[35]

Естественно, что даже худший вариант санкционных ограничений не повлияет на привлекательность суверенного долга, санкции могут лишь затруднить его приобретение. В этой связи мы рассматриваем любую сильную коррекцию в таких выпусках ОФЗ как -26218, -26207 или -26221 как возможность для покупки.

Рисунок 18 - Динамика доходностей ОФЗ разных классов в 2016-2017 годах[36]

Дивиденды: доходность выше депозитов!

Российский рынок в период консолидации котировок на фоне роста прибылей компаний стал богат на эмитентов, предлагающих высокую дивидендную доходность. С учетом снижения ставок по депозитам и доходностей на рынке ОФЗ и среди первоклассных заемщиков, одни только дивиденды, без учета потенциала роста курсовой стоимости акций, могут принести более высокие прибыли по сравнению с покупкой облигаций тех же компаний.

Интрига с госкомпаниями сохраняется, и рассчитывать на приятные сюрпризы сложно. Наиболее стабильная история выплат у Алросы, РусГидро, ФСК ЕЭС и Газпрома (в последнем случае - стабильно ниже позитивных ожиданий рынка).

Развитие процесса интеграции фондовых рынков представляется важным для осуществления единой политики регулирования фондовых рынков, главным образом, потому, что на основе более интегрированных национальных фондовых рынков в мировой рынок ценных бумаг происходит быстрое и эффективное осуществление единых мер регулирования.

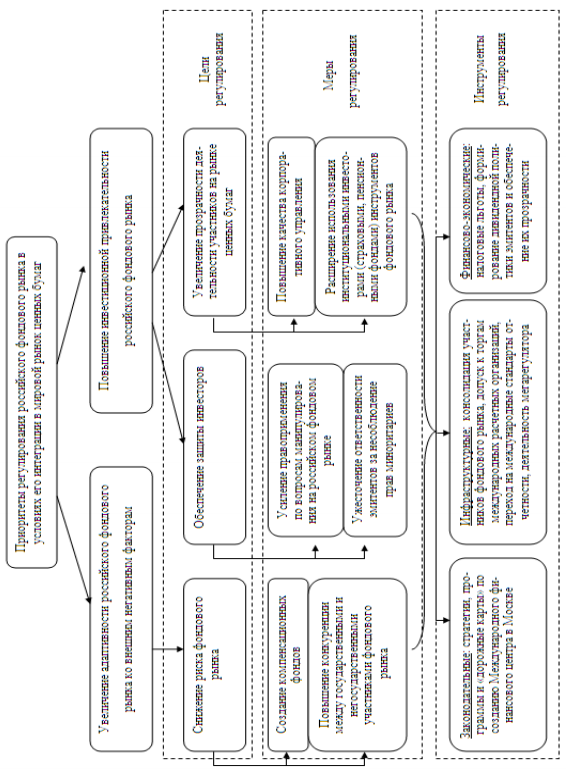

В то время, как интеграция фондовых рынков способствует развитию конкуренции, введению новых технологий и инструментов, повышает эффективность рынка и использование финансовых инноваций, для развивающихся стран существует повышенный риск резкого перехода к открытой экономике. В этих условиях приоритетом регулирования выступают не интеграционные процессы, а инвестиционная привлекательность национальных фондовых рынков и адаптивность национальных фондовых рынков ко внешним негативным факторам.

Обоснованный комплекс мер регулирования включает: создание компенсационных фондов, повышение конкуренции между государственными и негосударственными участниками, усиление правоприменения по вопросам манипулирования на российском фондовом рынке, повышение качества корпоративного управления, расширение использования институциональными инвесторами (страховыми, пенсионными фондами) инструментов фондового рынка (рисунок З.1 Приложение З).

Таким образом, система оценки степени интеграции национального фондового рынка в мировой рынок ценных бумаг и комплекс мер регулирования рекомендуется использовать совместно для мониторинга развития российского фондового рынка в контексте его интеграции в мировой рынок ценных бумаг.

Заключение

Интеграция фондовых рынков представляет собой взаимосвязь рынка отдельной страны с фондовым рынком другой страны или с мировым рынком ценных бумаг, что выражается во взаимозависимости рынков, инфраструктуры и институтов и предполагает свободу трансграничных операций, равенство условий, единые правила для участников рынка, резидентов и нерезидентов, сближение доходностей идентичных активов, на динамику цен которых определяющее действие оказывают глобальные факторы и тенденции.

2017 г. демонстрирует слабое восстановление отечественного финансового рынка от внешних шоков. Небольшое улучшение социально-экономического положения страны также не находит отражения в динамике индикаторов фондового рынка.

В то время, как интеграция фондовых рынков способствует развитию конкуренции, введению новых технологий и инструментов, повышает эффективность рынка и использование финансовых инноваций, для развивающихся стран существует повышенный риск резкого перехода к открытой экономике. В этих условиях приоритетом регулирования выступают не интеграционные процессы, а инвестиционная привлекательность национальных фондовых рынков и адаптивность национальных фондовых рынков ко внешним негативным факторам. Таким образом, система оценки степени интеграции национального фондового рынка в мировой рынок ценных бумаг и комплекс мер регулирования рекомендуется использовать совместно для мониторинга развития российского фондового рынка в контексте его интеграции в мировой рынок ценных бумаг.

Список использованной литературы

- Аналитики с оптимизмом смотрят на перспективы фондового рынка // http://old.tpp-inform.ru/analytic_journal/6550.html

- Архипова В. Мировая финансовая система: глобализация или деглобализация? // Мировая экономика и международные отношения. 2016. Т.60. №5. С. 40-49.

- Баядан А.А., Багдасарян А.М. Проблемы развития и интеграции рынка ценных бумаг в странах ЕАЭС // Вестник международных организаций. 2017. Т. 12. № 4. С. 91-105.

- Бердникова Т. Б. Рынок ценных бумаг: прошлое, настоящее, будущее: монография. - М.: ИНФРА-М, 2015. - 397 с.

- Берзон Н. И., Столяров А. И., Теплова Т. В. Российский финансовый рынок: вызовы, проблемы и перспективы / Материалы XVII Международной научной конференции по проблемам развития экономики и общества. - М.: Изд-во НИУ ВШЭ, 2016. – 216 с.

- Галанов В. А. Рынок ценных бумаг: учебник для студентов вузов. - М.: ИНФРА-М, 2014. - 378 с.

- Данилов Ю. А., Абрамов А. Е., Буклемишев О. В. Реформа финансовых рынков и небанковского финансового сектора. - М.: ЦСР РАНХиГС, 2017. - 106 с.

- Звонова Е.А. Роль глобальных дисбалансов в формировании тенденции диверсификации активов мирового финансового рынка // Мир новой экономики. 2018. №2. С. 54-63.

- Звонова Е.А., Безнощенко В.В. Современные проблемы участия России в процессах трансформации мировой финансовой архитектуры // Экономика. Налоги. Право. 2018. №2. С. 21-29.

- Значкова Н.В. Анализ состояния рынка ценных бумаг России на современном этапе // Научное сообщество студентов: МЕЖДИСЦИПЛИНАРНЫЕ ИССЛЕДОВАНИЯ: сб. ст. по мат. XII междунар. студ. науч.-практ. конф. № 1(12) // https://sibac.info/archive/meghdis/1(12).pdf

- Казанцев С.В. Антироссийские санкции – монолог с позиции силы // Мир новой экономики. 2015. №1. С. 13-30.

- Корзова К.Р. Проблемы российского рынка ценных бумаг на современном этапе // http://www.fa.ru/fil/orel/science/Documents/simonov_statya_4.pdf

- Кузнецов А. Проблемы интеграции России в мировую финансовую систему // Мировая экономика и международные отношения. 2015. №6. С 82-90.

- Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов // http://www.cbr.ru/fi nmarkets/fi les/development/onrfr_2016-18.pdf

- Официальный сайт Банка России // http://www.cbr.ru/

- Официальный сайт группы «Московская биржа» // https://www.moex.com/n17897/?nt=106

- Покровская Н.Н., Куриленко М.В. Рынок государственных ценных бумаг в России: проблемы и перспективы развития // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, №4 (2016).

- Прогноз по развитию российского финансового рынка на 2018 год // https://news.rambler.ru/business/38827592/?utm_content=rnews&utm_medium=read_more&utm_source=copylink

- Реформирование мировой финансовой архитектуры и российский финансовый рынок / Е.А.Звонова, М.В.Ершов, А.В.Кузнецов и др. - М.: РУСАЙНС, 2016. – 341 с.

- Рынок ценных бумаг: учебник для студентов вузов / Под ред. Е.Ф. Жукова. - М.: ЮНИТИ-ДАНА, 2013. - 567 с.

- Сердцева О.А. Рынок ценных бумаг в России: проблемы и перспективы развития всовременных условиях // Вестник КГУ им. Некрасова. 2015. №2. С.1–3.

- Фондовый рынок России // http://arsagera.ru/analitika/fondovyj_rynok_rossii/

- Характеристика российского фондового рынка // http://www.fintools.ru/content/document_r_555AD5D2-88BA-4444-BAAB-1371D89DFC09.html

- Хмыз О.В. Проблемы реформирования мировой валютно-финансовой архитектуры // Экономика. Налоги. Право. 2016. №2. С. 30-35.

- Brexit как начало дезинтеграции Европы // Национальный банковский журнал. 2016. №8. С. 18-21.

ПРИЛОЖЕНИЕ А

Рисунок А.1 – Динамика индекса МосБиржи за 2007-2017 гг.[37]

Рисунок А.2 – Динамика индекса МосБиржи в 2017 г.[38]

Рисунок А.3 – Динамика индекса РТС за 2007-2017 гг.[39]

Рисунок А.4 – Динамика индекса РТС в 2017 г.[40]

ПРИЛОЖЕНИЕ Б

Таблица Б.1 – Доходность фондовых индексов акций, % годовых[41]

Примечание: Индексы акций с государственным участием рассчитываются с 2015 г., данные за предыдущие годы показаны ретроспективно.

ПРИЛОЖЕНИЕ В

Таблица В.1 - Матрица корреляции фондовых индексов акций в 2017 г.[42]

Таблица В.2 - Волатильность и доходность фондовых индексов акций[43]

ПРИЛОЖЕНИЕ Г

Рисунок Г.1 – Динамика индексов облигаций MCX RGBI TR и MCX CBI TR за 2007-2017 гг., %[44]

Рисунок Г.2 – Динамика индексов облигаций MCX RGBI TR и MCX CBI TR в 2017 г., %[45]

Рисунок Г.3 – Динамика доходности и дюрация индекса корпоративных облигаций MCX CBI TR[46]

ПРИЛОЖЕНИЕ Д

Рисунок Д.1 – Динамика эффективной доходности к погашению и дюрации государственных облигаций за 2007-2017 гг.[47]

Таблица Д.1 - Волатильность и усредненная доходность к погашению фондовых индексов облигаций[48]

ПРИЛОЖЕНИЕ Е

Рисунок Е.1 – Динамика индикатора однодневной ставки РЕПО по акциям за 2007-2017 гг., %[49]

Рисунок Е.2 – Динамика индикатора однодневной ставки РЕПО по облигациям за 2007-2017 гг., %[50]

Рисунок Е.3 – Динамика индикаторов ставки РЕПО с центральным контрагентом за 2014-2017 гг., %[51]

ПРИЛОЖЕНИЕ Ж

Рисунок Ж.1 – Динамика индексов рыночной волатильности VIX и RVI[52]

Рисунок Ж.2 - Индексы рыночной волатильности VIX и RVI в 2017 г.[53]

ПРИЛОЖЕНИЕ З

Рисунок З.1 – Схема регулирования российского фондового рынка

-

Источник: группа «Московская биржа». ↑

-

Compound Annual Growth Rate – совокупный среднегодовой темп роста. ↑

-

Источники: группа «Московская биржа», ФСГС. ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Коэ2 ПАО «ффициент оборачиваемости рассчитывается как отношение объема сделок (без учета сделок РЕПО) за период к среднему арифметическому капитализации на конец текущего и предыдущего периодов. ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Использовался метод кластеризации K-средних. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Размер групп на этих графиках дан в относительном масштабе. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Здесь и далее компании расположены по убыванию объемов торгов. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: CBONDS. ↑

-

Источник: CBONDS. ↑

-

Источник: группа «Московская биржа». ↑

-

Доходность рассчитывалась на интервале от последнего торгового дня предыдущего года до последнего торгового дня оцениваемого периода на базе 365 дней. ↑

-

В индекс SCI входят компании, в отношении которых позиция акционера – РФ определятся Правительством РФ. В индекс RCI входят компании, включенные в реестр естественных монополий. ↑

-

Волатильность рассчитывается как стандартное отклонение однодневных относительных изменений фондового индекса на годичном интервале. ↑

-

В качестве ставки без риска при расчете коэффициента Шарпа использовалась усредненная по итогам года эффективная доходность к погашению государственных облигаций RGBEY, приведенная к однодневному базису. ↑

-

Индекс приведен в относительном масштабе. ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Там же ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Российский фондовый рынок – 2018 // https://www.finam.ru/Files/u/nmacro/scenario_forecasts/201801/UNIVER_Strategy_2018_1_.pdf ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Рассчитано по данным группы «Московская биржа» и Банка России. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Источники: группа «Московская биржа», расчеты НАУФОР. ↑

-

Источники: группа «Московская биржа», Банк России. ↑

-

Источники: группа «Московская биржа», Банк России. ↑

-

Рассчитано по данным группы «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источник: группа «Московская биржа». ↑

-

Источники: группа «Московская биржа», Yahoo Finance. ↑

-

Источники: группа «Московская биржа», Yahoo Finance. ↑

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Институт государственной службы в зарубежных странах)

- Человеческие ресурсы,основы его менеджмента

- Понятие оборота розничной торговли критерии его формирования

- Экономическое содержание кредита, его функции

- Страхование и его роль в развитии экономики. .

- Характеристика налога на имущество организаций.

- Изучение понятие и видов трудового стажа, а также правовых особенностей его подсчета и подтверждения

- Организация страхового дела в РФ ( Общая характеристика страхового дела)

- Сущность, функции меню и история его возникновения

- Теоретические основы мотивации труда персонала.

- Появление налога и эволюция налогообложения

- Теоретические аспекты корпоративных финансов и правого создания акционерных обществ