Экономическое содержание кредита, его функции

Содержание:

Введение

Актуальность темы исследования. Прошедший 2017 год стал переломным в социально-экономическом развитии страны. Произошедшие в течение года коренные изменения во всех отраслях экономики и в регулировании макроэкономических процессов обусловили, а также создали дополнительные возможности для проведения соответствующей новым условиям денежно-кредитной политики и реализации целенаправленных мер по ее качественному совершенствованию.

Кредит обладает специфическими свойствами, используя которые государство получает дополнительные возможности для стимулирования расширенного воспроизводства основных фондов и укрепления хозяйственного расчета. Кредитные отношения предоставляют банку более широкие возможности для усиления контроля и использования мер кредитного воздействия на рациональное и экономное расходование капитальных вложений.

Как показывает мировая практика и предварительные расчеты, в периоды осуществления структурных реформ, связанных с либерализацией цен, валютной политики и внешнеэкономической деятельности для приспособления экономики к новым условиям требуется определенное время. В целом этот процесс сопровождается наличием относительно высокого уровня инфляционного давления.

Таким образом, изучение роли кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен.

Цель исследования – изучение теоретических и методологических основ кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен.

Для достижения поставленной цели решены следующие задачи:

- изучить экономическое содержание кредита, его функции;

- проанализировать внешнеэкономические условия и деятельность;

- провести анализ влияния кредитно-денежной политики России на

уровень и динамику цен;

- проанализировать проблемы и перспективы рынка банковского кредитования в условиях современной экономики.

Объектом исследования является денежно-кредитная политика РФ.

Предмет исследования – роль кредита в стимулировании эффективности воспроизводства Методологическая основа исследования.

Методологическую базу исследования составляют труды отечественных и зарубежных экономистов, посвященные теории и практике макроэкономике, монографический и статистический материал, материалы периодической печати, законодательные акты РФ и нормативные документы Банка России. В ходе исследования были использованы следующие методы: сравнительный, логический и системный анализ, сопоставление, обобщение, синтез и другие методы познания сущности явлений.

Структура работы включает введение, две главы, заключение и список литературы.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ РОЛИ КРЕДИТА В СТИМУЛИРОВАНИИ ЭФФЕКТИВНОСТИ ВОСПРОИЗВОДСТВА И ВЛИЯНИЕ ЕГО НА УРОВЕНЬ И ДИНАМИКУ ЦЕН

1.1. Экономическое содержание кредита, его функции

Кредит, как и финансы, явление историческое, истоки существования их связаны с моментом возникновения товарного производства в простейших формах.

Вместе с тем сущность, социальные последствия кредита меняются коренным образом в зависимости от той среды, где они функционируют, от общественно-экономических условий. Кредит, оставаясь по форме сделкой, возникающей между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование, существенно отличается своим назначением в развитии той или иной экономической формации.

Как известно, кредит - это экономическое отношение, возникающее в связи с движением денег на условиях возвратности и возмездности. Причем кредит имеет двойную возвратность: вначале стоимость возвращается заемщику в процессе индивидуального кругооборота капитала, а затем возвращается к кредитору.

Эти два признака кредита являются конституирующими принципами, отличающими данные отношения от других «денежных отношений», например финансов. С одной стороны, кредитные отношения предстают как отношения особого качества по поводу специфического движения денег - возмездного. С другой стороны, содержание этих отношений предполагает количественную характеристику - возврат как стоимостного денежного эквивалента, так и цены за его использование. Эта особенность в содержании кредита обусловливает его стимулирующую и регулирующую функцию, что особенно проявляется в кредитных отношениях, связанных с решением инвестиционных задач.

Общеэкономической причиной существования кредита, как и любой другой стоимостной категории, является товарное производство. Конкретно для кредита основополагающее значение имеет такая его характеристика, как возвратное возмездное движение стоимости. Кредитные отношения не возникают в процессе производства, они только опосредствуют этот процесс производства в той или иной форме. При этом возможность возникновения кредитных отношений непосредственно связана с эквивалентностью обмена, обусловленной экономическим обособлением товаропроизводителей как собственников, юридически самостоятельных лиц.

Наряду с объективной основой существуют специфические причины возникновения и функционирования кредитных отношений. Они связаны с необходимостью обеспечения непрерывности процесса воспроизводства, а конкретнее - непрерывности смены форм стоимости валового национального продукта в процессе его движения. Движение стоимости в воспроизводственном процессе общества прежде всего воплощается в кругообороте и обороте производственных фондов и фондов обращения государственных предприятий, кругообороте капиталов акционерных обществ, частных фирм и характеризуется объективными закономерностями, обусловленными природой воспроизводственных процессов товарного хозяйства.

В заключение следует отметить, что в последние годы в банковской сфере произошел перелом в кредитовании малого и среднего бизнеса. Все большее количество банков выход на рынок кредитования малых предприятий и индивидуальных предпринимателей, а те банки, которые изначально предоставляли такие кредиты, совершенствуют и улучшают условия кредитования, делая его более доступным и привлекательным. Банки, наконец, поняли, что наиболее перспективный и доходный сегмент - это малый бизнес и активно начали с ним работать.

1.2. Внешнеэкономические условия и деятельность

Текущие и прогнозируемые темпы роста мировой экономики обусловлены следующими основными факторами:

- повышение экономической активности по сравнению с предыдущим годом в таких крупных развивающихся странах, как Китай, Бразилия, и развитых странах, как США, Япония, Германия, Италия, Канада и Франция (рисунок 1);

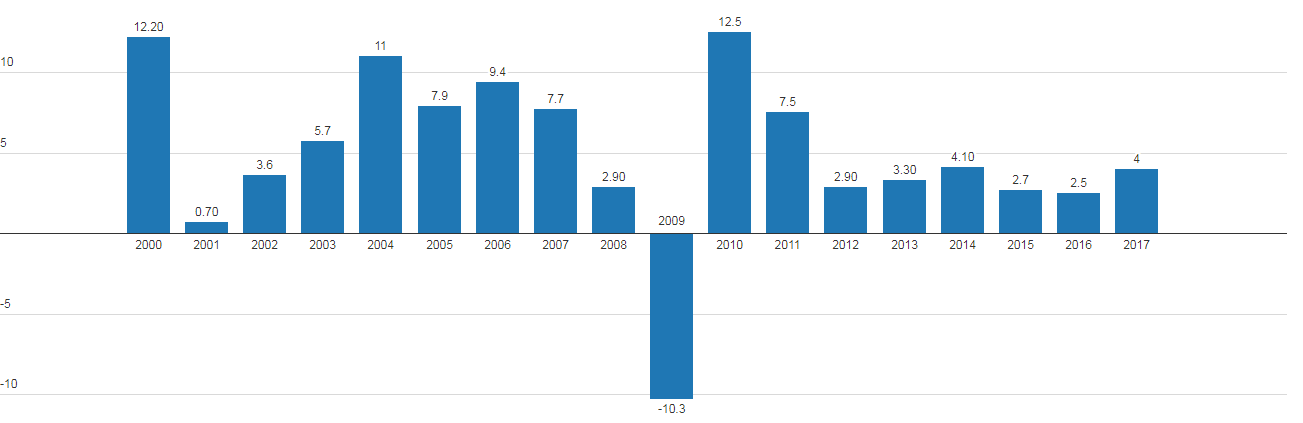

Рисунок 1 – Темпы роста мировой торговли

- повышение производительности труда в экономике и положительные результаты вложенных в предыдущие годы инвестиций в мировой экономике в развитие науки, техники и технологий в целях предотвращения отрицательных последствий мировых финансовых кризисов и снижения цен на сырьевые товары;

- стабильный рост совокупного спроса в крупных развитых и развивающихся странах, расширение производства в результате дальнейшего оживления глобальной инвестиционной активности, а также дальнейшее повышение международных торговых показателей;

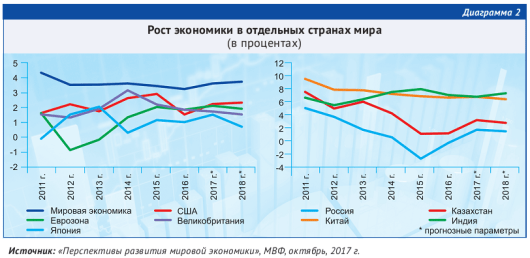

Рисунок 2 – Рост экономики в России и отдельных странах

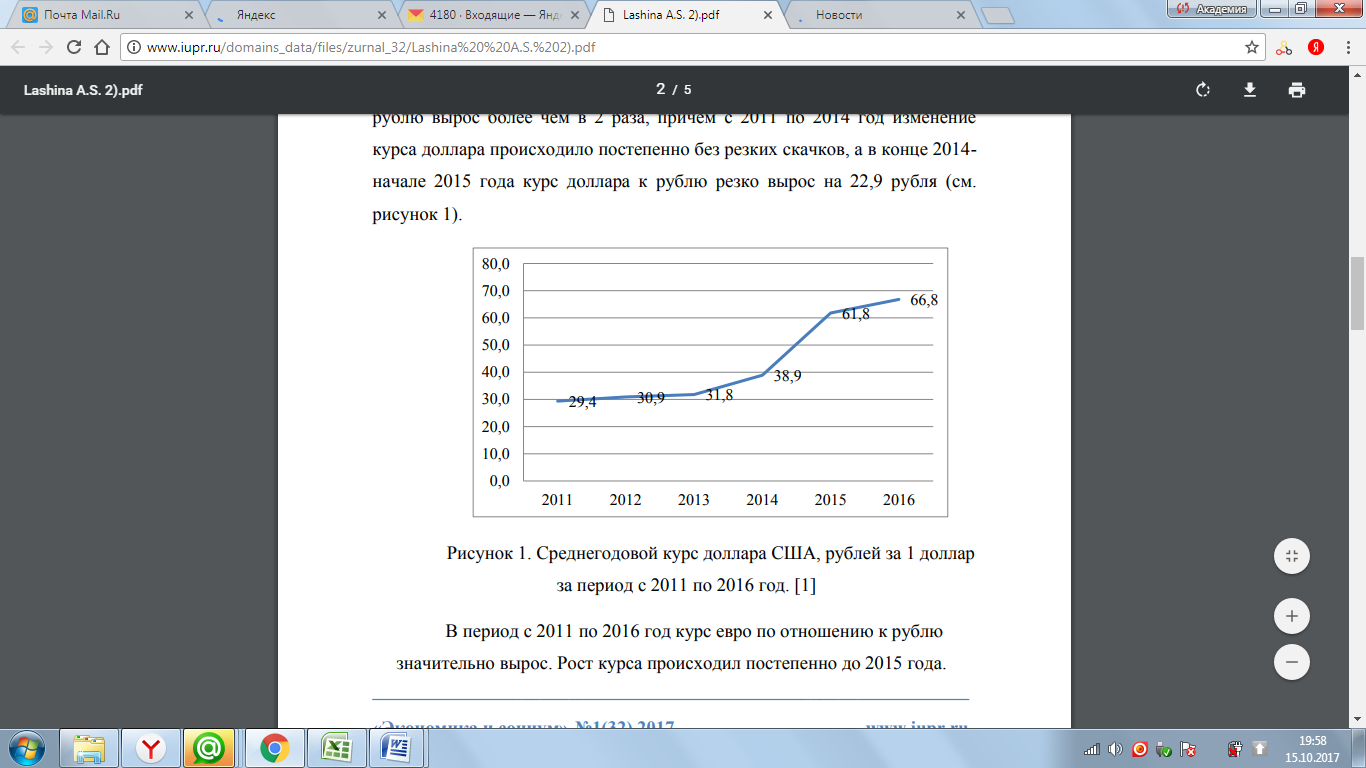

Для России имеет важное значение динамика курсов валют, обслуживающих большую часть ее внешнеторговых операций. Это доллар США и евро. В период с 2011 по 2016 год курс доллара по отношению к рублю вырос более чем в 2 раза, причем с 2011 по 2014 год изменение курса доллара происходило постепенно без резких скачков, а в конце 2014 - начале 2015 года курс доллара к рублю резко вырос на 22,9 рубля (рисунок 3).

Рисунок 3 - Среднегодовой курс доллара США, рублей за 1 доллар за период с 2011 по 2016 год[1]

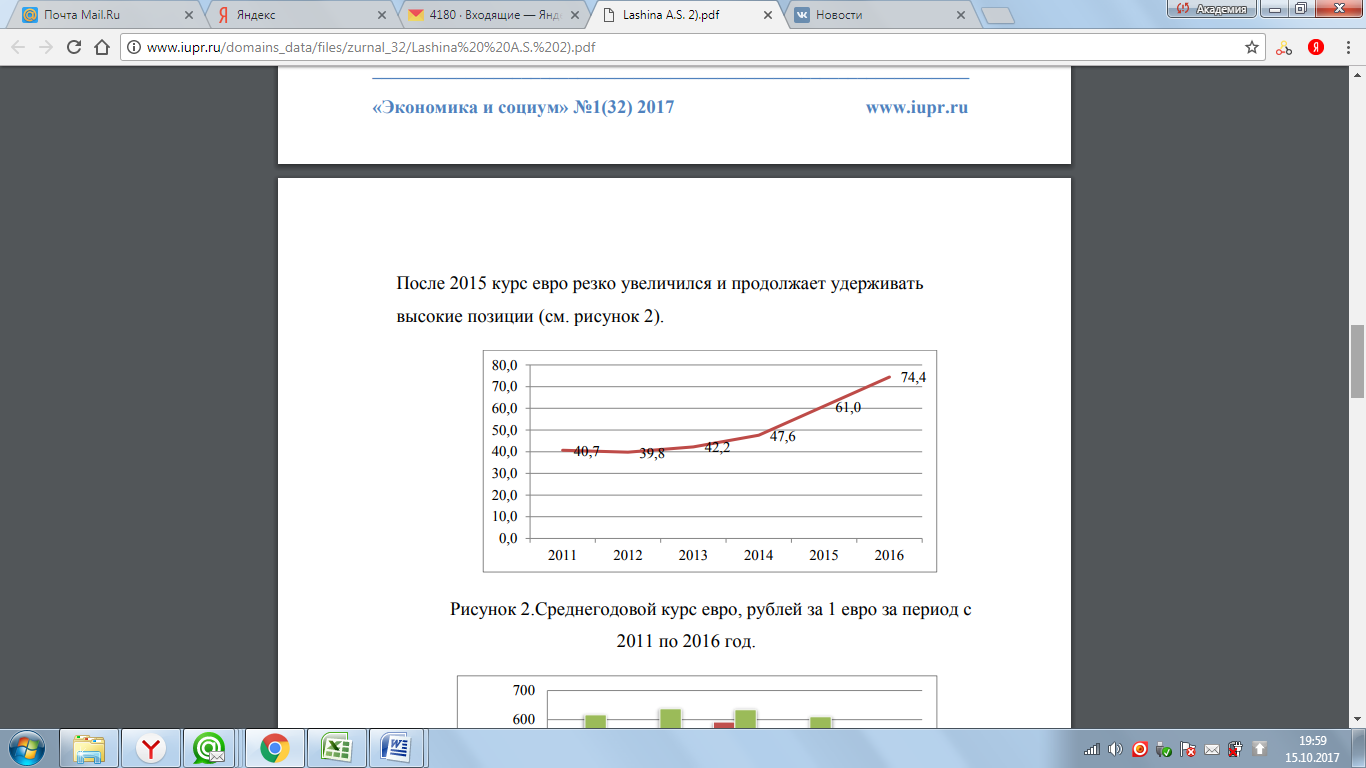

В период с 2011 по 2016 год курс евро по отношению к рублю значительно вырос. Рост курса происходил постепенно до 2015 года.

После 2015 курс евро резко увеличился и продолжает удерживать высокие позиции (рисунок 4).

Рисунок 4 - Среднегодовой курс евро, рублей за 1 евро за период с 2011 по 2016 год[2]

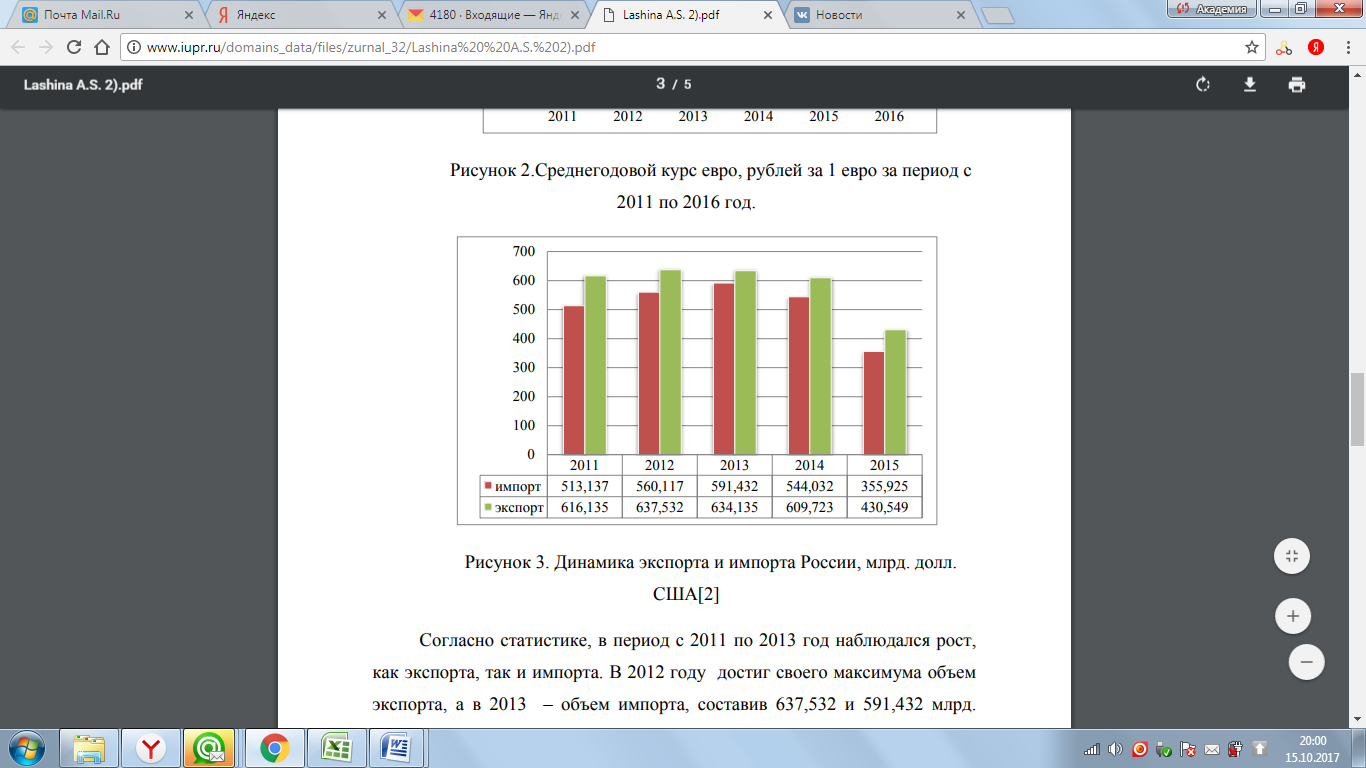

Рисунок 5 - Динамика экспорта и импорта России, млрд. долл. США[3]

Согласно статистике, в период с 2011 по 2013 год наблюдался рост, как экспорта, так и импорта. В 2012 году достиг своего максимума объем экспорта, а в 2013 – объем импорта, составив 637,532 и 591,432 млрд. долларов соответственно.

С 2014 года наблюдалось незначительное снижение объемов экспорта и импорта, а в 2015 году – резкое снижение экспорта на 29,4%, импорта на 34,6% по сравнению с 2014 годом. Сравнив динамику экспорта и импорта России и изменение курсов евро и доллара по отношению к рублю, можно сделать вывод, что курсы обеих валют значительно влияют на внешнеторговые операции России. При росте курса доллара и евро в 2014-2016 году происходило значительное сокращение импорта. Это означает, что покупательная способность рубля снизилась, и импортные товары и услуги стали менее доступны для субъектов российской экономики, а вместе с этим сократился спрос на импорт и потребление импорта внутри страны. При оценке влияния курса доллара и евро на российский экспорт следует учитывать, что около 70% в структуре экспорта России приходится на сырьевые товары (газ, нефть, нефтепродукты), цены на которые номинированы в долларах США. Поэтому для России курс доллара означает, в первую очередь, стоимость нашей нефти за рубежом.

От этого зависит и спрос на сырьевые товары, и, следовательно, объем экспорта. То есть на объем российского экспорта в большей степени воздействуют мировые цены на минеральные ресурсы, чем курс доллара или евро. По мнению Левашова, обменные курсы доллара США и евро оказывают вторичное влияние на российский экспорт. Их колебания вызывают лишь небольшую корректировку объемов экспорта в ту или иную сторону. Первичным является изменения мировых цен на основные статьи российского экспорта. Причиной этого является значительная волатильность мировых цен на сырьевые товары.

Однако, если предположить, что мировые цены на минеральное сырье окажутся на достаточно долгом отрезке времени менее волатильны, чем обменные курсы доллара США и евро, то в этом случае главное влияние на объемы экспорта будут оказывать уже изменения курсов. Но в настоящее время данный сценарий кажется маловероятным.

2 АНАЛИЗ ВЛИЯНИЯ КРЕДИТНОЙ ПОЛИТИКИ НА УРОВЕНЬ И ДИНАМИКУ ЦЕН В РОССИИ И ЗА РУБЕЖОМ

2.1. Анализ влияния кредитно-денежной политики России на

уровень и динамику цен

В кредитно-денежной политике России основным приоритетом является устойчивость рубля, которая обеспечивается поддержанием стабильности в уровне цен, т.е. поддержанием низкого уровня инфляции. Принимаемые меры способствуют сохранению покупательской способности национальной валюты, что напрямую сказывается на благосостоянии граждан. Устойчивый уровень инфляции позволяет гражданам планировать и принимать решения в долгосрочной перспективе, условия ведения экономической деятельности становятся более стабильными.

Активное расширение в первой половине 2017 года программ комплексного и пропорционального социально-экономического развития страны, а также увеличение объемов кредитования экономики, в том числе предпринимательской деятельности, привели к ускорению темпов роста денежной массы.

Наблюдалось увеличение доли наличных денег в структуре денежной массы. Рост объемов наличных денег в обращении обуславливался в основном увеличением спроса на наличные деньги в связи с обеспечением своевременных выплат социальных и первоочередных платежей, а также непропорциональным ростом поступлений наличных денег в кассы банков вследствие имеющихся на тот момент проблем на внутреннем валютном рынке.

Ускоренный рост объемов кредитования и наличных денег в обращении привел к снижению ликвидности во многих банках и в целом по банковской системе.

Коммерческие банки в настоящее время показывают небольшой прирост кредитного портфеля (таблица 1). Если сравнивать объемы кредитования в 2012 и 2016гг., безусловно, наблюдается значительное увеличение – кредиты, предоставленные гражданам в рублях, выросли на 3, 096 трлн. руб., т.е. почти на 42%. На 35% за те же 4 года возрос объем кредитов организациям[4].

Однако, начиная с 2014 г., который во многом стал переломным моментом для нашей страны ввиду введения внешнеэкономических санкций и других спорных событий на мировой политической арене, в изменении показателей кредитования в отдельные периоды можно проследить и отрицательную динамику. Так, величина кредитов физическим лицам в рублях в 2015г. уменьшилась на 634,204 млн. руб. по сравнению с 2014г. Сумма заимствований с иностранной валюте за это время также уменьшилась на 4,8%[5].

Величина кредитного портфеля банков в рублях в части кредитования частных лиц за 8 месяцев 2016г. почти приблизилась к аналогичному показателю на 01.12.2015г., а в части кредитования организаций – превысила его на 2,3%.

Таблица 1 - Динамика кредитования физических и юридических лиц в РФ за 2012-2016гг., трлн. руб.[6]

|

01.12.2012 |

01.12.2013 |

01.12.2014 |

01.12.2015 |

01.08.2016 |

|

|

Кредиты физ. лицам в рублях |

7,305 |

9, 518 |

11, 039 |

10, 404 |

10,401 |

|

Кредиты юр. лицам в рублях |

16,264 |

18, 573 |

20, 779 |

21,423 |

21, 921 |

|

Кредиты физ. лицам в иностр. валюте |

0,259 |

0,249 |

0,282 |

0,269 |

0,215 |

|

Кредиты юр. лицам в иностр. валюте |

4,491 |

5, 358 |

8, 637 |

12, 433 |

12, 433 |

|

Кредиты юр. лицам в рублях |

16,264 |

18, 573 |

20, 779 |

21,423 |

21, 921 |

Такая динамика во многом объясняется тем, что уровень инфляции и конкуренция за ресурсы не позволяют банкам снизить ставки по вкладам населения. Для российских банков основной проблемой является норматив достаточности капитала. В связи с чем с первого января 2016 года Центробанком вносятся поправки к нормативам капитала. «Уровень базового капитала будет приведен к 4,5% против 5%. Кроме того, Центробанк изменяет норматив общей достаточности капитала, снижая его на 2 пункта с 10% до 8%. Регулятор принял решение с начала года установить для малого бизнеса и ипотеки льготные коэффициенты риска. Для них коэффициенты устанавливаются на уровне 75%, для ипотечных кредитов 35%. В целом приведение регулирования в соответствие с Базельскими стандартами не будет иметь негативного влияния на уровень достаточности капитала банков, что будет способствовать совершенствованию сформированных кредитных портфелей в банках. В настоящее время темпы роста капитализации банков отстает от роста кредитных портфелей, поэтому сейчас коммерческие банки сдерживают темпы кредитования. Важным фактором, оказывающим влияние на снижение темпов кредитования, является ужесточение требований со стороны Центрального банка России. Повышение регулятором ставки резервирования оказывает давление на уровень капитала и ухудшает его достаточность»[7].

«Другой фактор, о котором не стоит забывать, - это то, что крупнейшие российские банки, получившие государственные ценные бумаги в капитал, должны наращивать кредитный портфель по определенным секторам в размере не менее 1% в месяц. Эти банки формируют 85% кредитного портфеля банковского сектора, а указанные сектора составляют существенную часть кредитного портфеля этих банков. Поэтому как со стороны контролирующих органов, так и со стороны органов власти, предоставивших эти средства, будет определенная мотивация к тому, чтобы стимулировать банки выдавать ссуды реальному сектору экономики»[8].

«Еще одно обстоятельство, влияющее на состояние кредитного портфеля - это сохранение значения ипотеки. Новым для ипотеки является снижение стоимости жилья. При известной адаптивности банков и их кредитных продуктов некоторые из них постараются воспользоваться снижением стоимости жилья, чтобы найти платежеспособных заемщиков для выдачи ипотечных жилищных кредитов»[9].

«Банкам удалось справиться со стремительно падающим качеством портфеля необеспеченных кредитов, но в 2016 году основной проблемой для них станет долг корпоративного сектора. Просроченная задолженность по кредитному портфелю юридических лиц к началу года едва превысила 6%, однако истинное качество ссуд скрывается за высокой долей реструктуризаций, две трети которых стали вынужденными»[10].

Изучение деятельности кредитных организаций показывает, что в целом в банках создана основа для управления качеством кредитного портфеля: определены стратегии в области кредитования, в рамках которых образованы структуры управления кредитным процессом; разработаны механизмы кредитования, методики оценки качества кредитов; разграничены уровни управления, определены задачи и полномочия для каждого уровня; имеется информационное обеспечение, кадровое, системы безопасности; созданы системы внутреннего контроля и оценки рисков.

«Однако, как показывает практика, наличие в банке кредитной политики, регламентов и процедур оценки качества активов, организации процесса кредитования не являются гарантией высокого уровня управления качеством кредитов. Критериями оценки эффективности формирования и управления кредитным портфелем являются результаты их применения банками на практике»[11].

«В целом действующие в банках системы управления качеством кредитного портфеля характеризуются следующими недостатками:

- бессистемностью формирования кредитного портфеля;

- слабым осознанием работниками банка, участвующих в кредитном процессе, выработанной банком стратегии и целей кредитования;

- отсутствием у ряда руководителей банков практического опыта в организации системного подхода управления качеством кредитного портфеля;

- слабой проработкой банками принципов и механизмов управления качеством кредитного портфеля;

- консервативностью анализа кредитного портфеля;

- слабым развитием информационных систем управления;

- слабой проработкой методов управления кредитным портфелем;

- ошибками руководства и работников, допускаемых в работе с кредитным портфелем и оценке качества кредитов;

- нечетким разграничением полномочий между кредитными работниками банка;

- недостатками в организации системы внутреннего контроля»[12].

В российской практике процесс управления качеством кредитного портфеля не регламентирован четко нормативными документами Банка России, что возможно обусловлено значительной сложностью разработки одной стандартной модели построения систем управления кредитами и оценки качества кредитов для всех банков и видов ссудной задолженности. «Кроме того, в рамках оценки банками качества ссуды отсутствуют четкие рамки для анализа финансового положения заемщика, оставляя за кредитными организациями право самостоятельного выбора и использования критериев и показателей оценки финансового состояния заемщиков. С одной стороны, это объяснимо тем, что при анализе финансового положения заемщика нормативным документом невозможно определить всю совокупность возможных факторов, которые могут повлиять на величину риска по ссуде, и их существенность»[13].

«Для решения проблем при формировании кредитного портфеля банкам необходимо учитывать следующее:

- банк должен ясно определить политику в кредитной сфере, которая должна выражаться в постановке определенных задач и в минимизации кредитных рисков;

- необходимо четкое определение критериев качества рисков, чтобы ограничить убытки вследствие банкрота клиентов;

- тщательно и глубоко изучать финансовое состояние заемщиков при выдаче кредитов, выбирать оптимальные способы возврата кредитных ресурсов;

- для более эффективного использования кредитных ресурсов и расширения объемов кредитования необходимо внедрить перспективные формы кредита: связанное кредитование, экспресс – выдача, для юридических лиц краткосрочный кредит в форме овердрафта;

- целесообразно было бы диверсифицировать кредитный портфель с тем, чтобы несостоятельность одного клиента, группы клиентов, отрасли деятельности отражались на доходах банка»[14]. Помимо кредитования предприятий, занимающихся торгово-посреднической деятельностью, банк должен направлять ресурсы в такие перспективные отрасли, как топливно-энергетическая, строительная.

При этом в современном банковском секторе наиболее распространены следующие подходы к решению задачи оптимизации кредитного портфеля:

- создание новых банковских продуктов и выведение их на рынок;

- предложение новых условий кредитования для уже действующих продуктов;

- операции на вторичном рынке – покупка или продажа кредитных портфелей через переуступку прав требования (цессию).

В то же время, для своевременного предотвращения отрицательного влияния ускоренного роста кредитного портфеля на финансовое положение коммерческих банков были усилены меры банковского надзора.

Активизация операций Центрального банка по предоставлению коммерческим банкам краткосрочных кредитов под залог иностранной валюты и проведение своп-операций расширили возможности для эффективного использования денежно-кредитных инструментов в регулировании ликвидности банковской системы.

В целом, предоставление Центральным банком кредитов рефинансирования способствовало повышению эффективности процентного канала трансмиссионного механизма денежно-кредитной политики. Это создало условия для оказания эффективного воздействия, в первую очередь, на изменение процентных ставок на межбанковском денежном рынке, кредитов и депозитов коммерческих банков, динамики денежных агрегатов, и, как следствие, позволило поэтапно снизить влияние монетарных факторов на уровень инфляции в экономике.

Активизация указанных операций позволила также своевременно удовлетворять спрос на краткосрочную ликвидность со стороны банковской системы и поддерживать стабильную работу платежной системы.

Исходя из сложившейся ситуации в экономике и денежно-кредитной сфере, при регулировании ликвидности коммерческих банков был гибко использован инструмент обязательных резервов.

2.2. Проблемы и перспективы рынка кредитования в условиях современной экономики

Так, абсолютным лидером на рынке потребительского кредитования является ПАО Сбербанк.

Основные показатели работы ПАО «Сбербанк России» представлены в таблице 2.

Таблица 2 – Показатели кредитного портфеля по месяцам[15]

|

Кредитный портфель, |

Позиция |

Дата |

Позиция, |

Позиция, |

Кредитный портфель, |

|

16 688 879 935 |

1 |

Январь 2018 |

- |

+5 159 287 |

+0,03 |

|

16 683 720 648 |

1 |

Декабрь 2017 |

- |

+265 940 534 |

+1,62 |

|

16 417 780 114 |

1 |

Ноябрь 2017 |

- |

+141 632 516 |

+0,87 |

|

16 276 147 598 |

1 |

Октябрь 2017 |

- |

+4 324 489 |

+0,03 |

|

16 271 823 109 |

1 |

Сентябрь 2017 |

- |

+77 163 645 |

+0,48 |

|

16 194 659 464 |

1 |

Август 2017 |

- |

+342 823 374 |

+2,16 |

|

15 851 836 090 |

1 |

Июль 2017 |

- |

+407 154 379 |

+2,64 |

|

15 444 681 711 |

1 |

Июнь 2017 |

- |

-3 721 704 |

-0,02 |

|

15 448 403 415 |

1 |

Май 2017 |

- |

+177 296 602 |

+1,16 |

|

15 271 106 813 |

1 |

Апрель 2017 |

- |

-154 955 825 |

-1 |

|

15 426 062 638 |

1 |

Март 2017 |

- |

-102 325 267 |

-0,66 |

|

15 528 387 905 |

1 |

Февраль 2017 |

- |

-128 425 336 |

-0,82 |

|

15 656 813 241 |

1 |

Январь 2017 |

- |

-515 935 922 |

-3,19 |

|

16 172 749 163 |

1 |

Декабрь 2016 |

- |

+273 580 184 |

+1,72 |

|

15 899 168 979 |

1 |

Ноябрь 2016 |

- |

-10 823 194 |

-0,07 |

|

15 909 992 173 |

1 |

Октябрь 2016 |

- |

-91 794 738 |

-0,57 |

|

16 001 786 911 |

1 |

Сентябрь 2016 |

- |

-244 643 439 |

-1,51 |

|

16 246 430 350 |

1 |

Август 2016 |

- |

+265 106 562 |

+1,66 |

|

15 981 323 788 |

1 |

Июль 2016 |

- |

-123 651 678 |

-0,77 |

|

16 104 975 466 |

1 |

Июнь 2016 |

- |

+69 913 653 |

+0,44 |

|

16 035 061 813 |

1 |

Май 2016 |

- |

-263 080 753 |

-1,61 |

|

16 298 142 566 |

1 |

Апрель 2016 |

- |

-502 975 778 |

-2,99 |

|

16 801 118 344 |

1 |

Март 2016 |

- |

-185 016 226 |

-1,09 |

|

16 986 134 570 |

1 |

Февраль 2016 |

- |

+598 910 809 |

+3,65 |

|

16 387 223 761 |

1 |

Январь 2016 |

- |

+429 075 676 |

+2,69 |

|

15 958 148 085 |

1 |

Декабрь 2015 |

- |

+276 410 641 |

+1,76 |

|

15 681 737 444 |

1 |

Ноябрь 2015 |

- |

-162 274 234 |

-1,02 |

|

15 844 011 678 |

1 |

Октябрь 2015 |

- |

+8 630 700 |

+0,05 |

|

15 835 380 978 |

1 |

Сентябрь 2015 |

- |

+546 912 725 |

+3,58 |

|

15 288 468 253 |

1 |

Август 2015 |

- |

+326 979 642 |

+2,19 |

|

14 961 488 611 |

1 |

Июль 2015 |

- |

+166 103 849 |

+1,12 |

|

14 795 384 762 |

1 |

Июнь 2015 |

- |

-38 860 154 |

-0,26 |

|

14 834 244 916 |

1 |

Май 2015 |

- |

-587 684 137 |

-3,81 |

|

15 421 929 053 |

1 |

Апрель 2015 |

- |

-403 745 649 |

-2,55 |

|

15 825 674 702 |

1 |

Март 2015 |

- |

-719 442 067 |

-4,35 |

|

16 545 116 769 |

1 |

Февраль 2015 |

- |

+786 881 678 |

+4,99 |

|

15 758 235 091 |

1 |

Январь 2015 |

- |

+954 954 974 |

+6,45 |

ПАО «Сбербанк России» за 2017 г. получил 674 млрд. руб. чистой прибыли, увеличив ее на 30% (данные без учета событий после отчетной даты). Об этом говорится в отчетности банка по российским стандартам.

В 2017 г. банк выдал рекордный размер кредитов, что привело к росту портфеля выше рынка, также существенно выросли комиссионные доходы. Рентабельность активов увеличилась до 3,1%, а рентабельность капитала – до 21,9%, указывает Морозов.

Банк за прошлый год выдал 11,4 трлн. руб. кредитов компаниям, что на 25% больше, чем в 2016 г. В результате портфель кредитов юридическим лицам вырос почти на 6% до 12 трлн. руб.

С середины 2017 года каждый месяц обновлял рекорд по выдачам кредитов физическим лицам, отмечается в сообщении. В декабре банк выдал более 270 млрд. руб. и зафиксировал исторический максимум как по ипотеке, так и по потребительским кредитам. За 2017 г. банк выдал частным клиентам более 2,1 трлн. руб. кредитов – на 38% больше, чем в предыдущем году. Розничный портфель банка вырос на 13,6% до 4,9 трлн. руб.

Рост портфеля привел к увеличению чистого процентного дохода на 7,7% до 1,2 трлн. руб. – это основной заработок госбанка. На рост этой статьи доходов также повлияло снижение процентных ставок по привлеченным средствам клиентов. На комиссиях в прошлом году банк заработал на 12,5% больше – 355 млрд. руб. Рост произошел за счет операций с банковскими картами (+25,4%) и банковского страхования (+22,7%).

Потребительские и прочие ссуды физическим лицам представлены ссудами, выданными физическим лицам на потребительские цели и текущие нужды, не связанные с приобретением, строительством и реконструкцией недвижимости. Данные кредиты включают ссуды на неотложные нужды, на приобретение автомобилей и овердрафты.

На рисунке 6 представлена динамика кредитного портфеля до вычета резервов на его обесценение и потребительских и прочих ссуд физическим лицам.

Рисунок 6 – Динамика кредитного портфеля до вычета резервов на его обесценение и потребительских и прочих ссуд физическим лицам в 2015-2017 гг.[16]

Таблица 3 - Структура кредитного портфеля Группы[17]

|

Показатель |

2016 |

2017 |

||

|

млрд рублей |

% |

млрд рублей |

% |

|

|

Коммерческое кредитование корпоративных клиентов |

10 368,0 |

52,1 |

9 916,0 |

53,2 |

|

Специализированное кредитование корпоративных клиентов Специализированное кредитование корпоративных клиентов |

4 590,7 |

23,0 |

3 717,0 |

19,9 |

|

Жилищное кредитование частных клиентов |

2 554,6 |

12,9 |

2 750,9 |

14,8 |

|

Потребительские и прочие ссуды частным клиентам |

1 681,8 |

8,4 |

1 574,1 |

8,4 |

|

Кредитные карты и овердрафты |

587,2 |

2,9 |

586,9 |

3,1 |

|

Автокредитование частных клиентов |

142,0 |

0,7 |

119,8 |

0,6 |

|

Итого кредитов и авансов клиентам до вычета резерва под обесценение кредитного портфеля |

19 924,3 |

100,0 |

18 664,7 |

100,0 |

Уровень покрытия резервами кредитного портфеля до вычета резервов по состоянию на конец 2017 года составил 7,0 %, показав рост по данному показателю по сравнению с 2016 годом (6,0 %). За 2017 год доля NPL90+ (неработающих кредитов с просроченными платежами по процентам и (или) основному долгу более чем на 90 дней) в совокупном кредитном портфеле Группы снизилась с 5,0 до 4,4 %. При этом покрытие резервами неработающих кредитов в 2017 году увеличилось до 1,6 на конец 2017 года в сравнении с 1,2 на конец 2016 года.

В отчетности Группы по МСФО за 2017 год было внесено уточнение в раскрытие в отношении кредитов, условия которых были пересмотрены. Кредит относится к кредитам, условия которых были пересмотрены при внесении изменений в условия первоначального кредитного договора. Портфель кредитов, условия которых были пересмотрены, включает модифицированные и реструктурированные кредиты.

Реструктурированными кредитами являются кредиты, в отношении которых было проведено вынужденное изменение условий кредитного договора. Портфель реструктурированных кредитов до вычета резерва под обесценение снизился на 1,8 % относительно 2016 года и составил 1,2 трлн рублей. Его доля в совокупном кредитном портфеле составляет 6,5 % по состоянию на 31 декабря 2017 года (6,2 % по состоянию на 31 декабря 2016 года). Резерв под обесценение кредитного портфеля к совокупности неработающих и реструктурированных работающих кредитов увеличился до 74,6 % на 31 декабря 2017 года по сравнению с 64,5 % на 31 декабря 2016 года.

Рост объемов розничного кредитования сдерживается дефицитом качественного платежеспособного спроса населения на кредиты.

На рисунке 7 представлена динамика ссуд и резервов под обеспечение по состоянию на 31 декабря 2017.

Рисунок 7 – Динамика ссуд и резервов под обеспечение по состоянию на 31 декабря 2017 года[18]

Банк продолжает придерживаться консервативной политики в части покрытия кредитных рисков. ПАО «Сбербанк России» планирует дальнейшее повышение доступности розничных кредитов за счет либерализации условий кредитования и предложения новых продуктов.

Однако, как показывает практика, наличие в банке кредитной политики, регламентов и процедур оценки качества активов, организации процесса кредитования не являются гарантией высокого уровня управления качеством кредитов. Критериями оценки эффективности формирования и управления кредитным портфелем являются результаты их применения банками на практике[19].

В целом действующие в банке системы управления качеством кредитного портфеля характеризуются следующими недостатками:

- бессистемностью формирования кредитного портфеля;

- слабым осознанием работниками банка, участвующих в кредитном процессе, выработанной банком стратегии и целей кредитования;

- отсутствием у ряда руководителей банков практического опыта в организации системного подхода управления качеством кредитного портфеля;

- слабой проработкой банками принципов и механизмов управления качеством кредитного портфеля;

- консервативностью анализа кредитного портфеля;

- слабым развитием информационных систем управления;

- слабой проработкой методов управления кредитным портфелем;

- ошибками руководства и работников, допускаемых в работе с кредитным портфелем и оценке качества кредитов;

- нечетким разграничением полномочий между кредитными работниками банка;

- недостатками в организации системы внутреннего контроля[20].

В российской практике процесс управления качеством кредитного портфеля не регламентирован четко нормативными документами Банка России, что возможно обусловлено значительной сложностью разработки одной стандартной модели построения систем управления кредитами и оценки качества кредитов для всех банков и видов ссудной задолженности. «Кроме того, в рамках оценки банками качества ссуды отсутствуют четкие рамки для анализа финансового положения заемщика, оставляя за кредитными организациями право самостоятельного выбора и использования критериев и показателей оценки финансового состояния заемщиков. С одной стороны, это объяснимо тем, что при анализе финансового положения заемщика нормативным документом невозможно определить всю совокупность возможных факторов, которые могут повлиять на величину риска по ссуде, и их существенность»[21].

Для решения проблем при формировании кредитного портфеля банкам необходимо учитывать следующее:

- банк должен ясно определить политику в кредитной сфере, которая должна выражаться в постановке определенных задач и в минимизации кредитных рисков;

- необходимо четкое определение критериев качества рисков, чтобы ограничить убытки вследствие банкрота клиентов;

- тщательно и глубоко изучать финансовое состояние заемщиков при выдаче кредитов, выбирать оптимальные способы возврата кредитных ресурсов;

- для более эффективного использования кредитных ресурсов и расширения объемов кредитования необходимо внедрить перспективные формы кредита: связанное кредитование, экспресс – выдача, для юридических лиц краткосрочный кредит в форме овердрафта;

- целесообразно было бы диверсифицировать кредитный портфель с тем, чтобы несостоятельность одного клиента, группы клиентов, отрасли деятельности отражались на доходах банка[22]. Помимо кредитования предприятий, занимающихся торгово-посреднической деятельностью, банк должен направлять ресурсы в такие перспективные отрасли, как топливно-энергетическая, строительная.

При этом в современном банковском секторе наиболее распространены следующие подходы к решению задачи оптимизации кредитного портфеля:

- создание новых банковских продуктов и выведение их на рынок;

- предложение новых условий кредитования для уже действующих продуктов;

- операции на вторичном рынке – покупка или продажа кредитных портфелей через переуступку прав требования (цессию).

ЗАКЛЮЧЕНИЕ

Таким образом, необходимость кредита обусловлена тем, что время производства и обращения товаров в различных отраслях народного хозяйства, на предприятиях и в организациях не совпадает. Сезонность производства и обращения ряда товаров (продукции, услуг) приводит к возникновению длительной потребности в денежных средствах в разное время года. В стадии кругооборота денежных средств у одних предприятий высвобождаются средства, тогда как у других возникает потребность в них. Кредит и является тем механизмом, который постоянно перераспределяет денежные средства между отдельными предприятиями, организациями, учреждениями и населением. Посредством кредита происходит мобилизация временно свободных денежных средств и удовлетворение спроса на них. Между кредитором и заемщиком возникает заинтересованность: один заинтересован в предоставлении денежных средств, другой - в их получении.

Активное расширение в первой половине 2017 года программ комплексного и пропорционального социально-экономического развития страны, а также увеличение объемов кредитования экономики, в том числе предпринимательской деятельности, привели к ускорению темпов роста денежной массы.

Наблюдалось увеличение доли наличных денег в структуре денежной массы. Рост объемов наличных денег в обращении обуславливался в основном увеличением спроса на наличные деньги в связи с обеспечением своевременных выплат социальных и первоочередных платежей, а также непропорциональным ростом поступлений наличных денег в кассы банков вследствие имеющихся на тот момент проблем на внутреннем валютном рынке.

Ускоренный рост объемов кредитования и наличных денег в обращении привел к снижению ликвидности во многих банках и в целом по банковской системе.

В целом действующие в банке системы управления качеством кредитного портфеля характеризуются следующими недостатками:

- бессистемностью формирования кредитного портфеля;

- слабым осознанием работниками банка, участвующих в кредитном процессе, выработанной банком стратегии и целей кредитования;

- отсутствием у ряда руководителей банков практического опыта в организации системного подхода управления качеством кредитного портфеля;

- слабой проработкой банками принципов и механизмов управления качеством кредитного портфеля;

- консервативностью анализа кредитного портфеля;

- слабым развитием информационных систем управления;

- слабой проработкой методов управления кредитным портфелем;

- ошибками руководства и работников, допускаемых в работе с кредитным портфелем и оценке качества кредитов;

- нечетким разграничением полномочий между кредитными работниками банка;

- недостатками в организации системы внутреннего контроля.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агапова, Т.А. Макроэкономика Текст. / Т.А. Агапова, С.Ф. Серегина. — М.: ДиС, 2014. - 416 с.

- Агарков М.М. Основы банковского права: курс лекций; Учение о ценных бумагах: научное исследование. М., 2015. - 400 с.

- Булатов, А.С. Мировая экономика Текст. / А.С. Булатов. М.: Юристь, 2013. - 734 с.

- Буторина, О.В. Закономерности валютно-финансовой интеграции: мировой опыт и СНГ Текст. / О.В. Буторина // Деньги и кредит 2005. -№ 8 - С. 42-50.

- Воронкова, О.Н. Внешнеэкономическая деятельность: организация и управление / О.Н. Воронкова, Е.П. Пузакова : уч. пособие. — М.: Экономиста, 2014. - 495 с.

- Глушко А.В. Центральные банки зарубежных стран: финансово-правовые вопросы: учебное пособие. - М.: Российский государственный институт интеллектуальной собственности (РГИИС), 2015. - С. 5.

- Гусманов, У. Г. Развитие ипотечного кредитования в Республике Башкортостан / У. Г. Гусманов, М. Т. Лукьянова // Международный научно-технический журнал. – 2016. – № 3. – С. 7-12.

- Деньги и регулирование денежного обращения: теория и практика Текст. - М.: Финансы и статистика, 2012. 224 с.

- Киреев, А.П. Международная экономика Текст. / А.П. Киреев. — Ч. 1 — М.: Международные отношения, 2014. — 415 с.

- Курбатов А.Я. Правовые проблемы потребительского кредитования // Банковское право. 2017. N 3. С. 15-21.

- Левашов П.А. Валютный фактор во внешней торговле России.//Российский внешнеэкономический вестник.-№7 – 2013 - с. 92-100.

- Левик И.И., Осипов В.А. Анализ динамики валютного курса и валютной политики в Российской Федерации // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 7-6. – С. 1026-1029.

- Лукьянова, М. Т. Страхование риска в АПК [Текст] / М. Т. Лукьянова // 50 лет на службе экономической науке. Кликич Л.М., Аскаров А.А., Галиев Р.Р. Сборник научных статей, приуроченный к 50-летию образования кафедры «Экономика аграрного производства». Министерство сельского хозяйства РФ, Башкирский ГАУ, Экономический факультет, Кафедра Экономики аграрного производства. Уфа, 2014. – С. 88-92.

- Лукьянова, М. Т. Потребительские программы кредитования населения: совершенствование условий предоставления [Текст] / М. Т. Лукьянова // Вестник Башкирского государственного аграрного университета. – 2016. – № 1 (37). – С. 126-132.

- Фазрахманов, И. И. Совершенствование системы кредитования в условиях экономической неопределенности [Текст] / И. И. Фазрахманов, М. Т. Лукьянова // В сборнике: Наука молодых – инновационному развитию АПК. – 2015. – С. 107-112.

- Официальный сайт Центрального банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения 10.04.2018).

-

Левик И.И., Осипов В.А. Анализ динамики валютного курса и валютной политики в Российской Федерации // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 7-6. – С. 1026-1029. ↑

-

Левик И.И., Осипов В.А. Анализ динамики валютного курса и валютной политики в Российской Федерации // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 7-6. – С. 1026-1029. ↑

-

Там же. ↑

-

Лукьянова, М. Т. Страхование риска в АПК [Текст] / М. Т. Лукьянова // 50 лет на службе экономической науке. Кликич Л.М., Аскаров А.А., Галиев Р.Р. Сборник научных статей, приуроченный к 50-летию образования кафедры «Экономика аграрного производства». Министерство сельского хозяйства РФ, Башкирский ГАУ, Экономический факультет, Кафедра Экономики аграрного производства. Уфа, 2014. – С. 88-92. ↑

-

Лукьянова, М. Т. Потребительские программы кредитования населения: совершенствование условий предоставления [Текст] / М. Т. Лукьянова // Вестник Башкирского государственного аграрного университета. – 2016. – № 1 (37). – С. 126-132. ↑

-

Официальный сайт Центрального банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения 10.04.2018). ↑

-

Гусманов, У. Г. Развитие ипотечного кредитования в Республике Башкортостан [Текст] / У. Г. Гусманов, М. Т. Лукьянова // Международный научно-технический журнал. – 2016. – № 3. – С. 7-12. ↑

-

Лукьянова, М. Т. Потребительские программы кредитования населения: совершенствование условий предоставления [Текст] / М. Т. Лукьянова // Вестник Башкирского государственного аграрного университета. – 2016. – № 1 (37). – С. 126-132. ↑

-

Лукьянова, М. Т. Страхование риска в АПК [Текст] / М. Т. Лукьянова // 50 лет на службе экономической науке. Кликич Л.М., Аскаров А.А., Галиев Р.Р. Сборник научных статей, приуроченный к 50-летию образования кафедры «Экономика аграрного производства». Министерство сельского хозяйства РФ, Башкирский ГАУ, Экономический факультет, Кафедра Экономики аграрного производства. Уфа, 2014. – С. 88-92. ↑

-

Гусманов, У. Г. Развитие ипотечного кредитования в Республике Башкортостан [Текст] / У. Г. Гусманов, М. Т. Лукьянова // Международный научно-технический журнал. – 2016. – № 3. – С. 7-12. ↑

-

Фазрахманов, И. И. Перспективы развития ипотечного жилищного кредитования в регионе (на материалах Республики Башкортостан) [Текст] / И. И. Фазрахманов, М. Т. Лукьянова // Инвестиции, строительство, недвижимость как материальный базис модернизации инновационного развития экономики: материалы VI Международной научно-практической конференции: в 2-х частях. – 2016. – С. 277-282. ↑

-

Лукьянова, М. Т. Сущность предпринимательского риска [Текст] / М. Т. Лукьянова, Э. Р. Кипчакбаева // Молодежная наука и АПК: проблемы и перспективы. Материалы V Всероссийской научно-практической конференции молодых ученых. Уфа, 2012. – С. 150-151. ↑

-

Фазрахманов, И. И. Перспективы развития ипотечного жилищного кредитования в регионе (на материалах Республики Башкортостан) [Текст] / И. И. Фазрахманов, М. Т. Лукьянова // Инвестиции, строительство, недвижимость как материальный базис модернизации инновационного развития экономики: материалы VI Международной научно-практической конференции: в 2-х частях. – 2016. – С. 277-282. ↑

-

Фазрахманов, И. И. Совершенствование системы кредитования в условиях экономической неопределенности [Текст] / И. И. Фазрахманов, М. Т. Лукьянова // В сборнике: Наука молодых – инновационному развитию АПК. – 2015. – С. 107-112. ↑

-

Официальный сайт Центрального банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения 10.04.2018). ↑

-

Официальный сайт Центрального банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения 10.04.2018). ↑

-

Официальный сайт Центрального банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения 10.04.2018). ↑

-

Официальный сайт Центрального банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения 10.04.2018). ↑

-

Фазрахманов, И. И. Перспективы развития ипотечного жилищного кредитования в регионе (на материалах Республики Башкортостан) / И. И. Фазрахманов, М. Т. Лукьянова // Инвестиции, строительство, недвижимость как материальный базис модернизации инновационного развития экономики: материалы VI Международной научно-практической конференции: в 2-х частях. 2016. С. 277-282. ↑

-

Лукьянова, М. Т. Сущность предпринимательского риска / М. Т. Лукьянова, Э. Р. Кипчакбаева // Молодежная наука и АПК: проблемы и перспективы. Материалы V Всероссийской научно-практической конференции молодых ученых. Уфа, 2012. С. 150-151. ↑

-

Фазрахманов, И. И. Перспективы развития ипотечного жилищного кредитования в регионе (на материалах Республики Башкортостан) / И. И. Фазрахманов, М. Т. Лукьянова // Инвестиции, строительство, недвижимость как материальный базис модернизации инновационного развития экономики: материалы VI Международной научно-практической конференции: в 2-х частях. 2016. С. 277-282. ↑

-

Фазрахманов, И. И. Совершенствование системы кредитования в условиях экономической неопределенности / И. И. Фазрахманов, М. Т. Лукьянова // В сборнике: Наука молодых – инновационному развитию АПК. 2015. С. 107-112. ↑

- Страхование и его роль в развитии экономики. .

- Характеристика налога на имущество организаций.

- Нынешнее положение рынка частных детских садов в России

- Новые требования к руководителям

- Колористическая, цветовая и тональная организация живописного произведения Винсента Ван Гога «Хижины»

- Описание актуальных тенденций современного дизайна мебели

- Появление налога и эволюция налогообложения

- Теоретические аспекты корпоративных финансов и правого создания акционерных обществ

- Интеграция России в международную систему торговли ценными бумагами (Теоретические подходы к определению содержания интеграции фондовых рынков)

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Институт государственной службы в зарубежных странах)

- Человеческие ресурсы,основы его менеджмента

- Понятие оборота розничной торговли критерии его формирования