Сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях

Содержание:

ВВЕДЕНИЕ

Тема курсовой работы является актуальной на современном этапе развития отечественного менеджмента, поскольку практически все российские предприятия столкнулись с негативным проявлением недавнего финансово – экономического кризиса, заставившего пересмотреть устоявшиеся принципы системы управления. Кроме того, дополнительную сложность вызывают введенные международные санкции, в первую очередь существенно сократившие реальный уровень доходов населения, следовательно, заставивший мобилизовать внутренние резервы бизнеса на организацию производства на таком уровне, чтобы обеспечить и целевую прибыль и сохранить долю рынка.

Контроль как функция менеджмента является одной из основных, без применения системы мониторинга за реализацией поставленных целей, а также разработкой новых задач компания будет стоять на месте, стагнировать, терять свои конкурентные позиции и впоследствии будет вынуждена уйти с рынка.

Целью написания курсовой работы является выявление характерных признаков системы контроля, а также проведение анализа особенностей системы контроля в отечественной и зарубежной практике менеджмента.

Поставленная цель раскрывается посредством изучения следующих задач:

- раскрыть основные понятия управленческого контроля, определить его функции и принципы;

- выделить основные виды управленческого контроля и раскрыть их отличительные черты;

- изучить особенности организации внутреннего контроля в зарубежной практике ведения бизнеса;

- определить специфические черты формирования системы внутреннего контроля на российских предприятиях.

Предметом написания курсовой работы является изучение основных функций контроля как важнейшего компонента системы менеджмента.

Объект курсовой работы заключается в изучении особенностей управленческого контроля в российской практике.

Структура курсовой работы включает введение, основную часть, состоящую из двух глав, а также заключения. Завершает работу список используемой литературы.

ГЛАВА 1. БАЗОВЫЕ ПОНЯТИЯ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ

1.1 Виды управленческого контроля

Контроль, наряду с организацией, мотивацией и планированием является одной из базовых функций управления, его основной целью можно назвать выработку качественной, а также количественной оценок текущей работы компании, а также учет итогов деятельности предприятия. Основными методами контроля можно назвать мониторинг (наблюдение), ревизию, учетную работу, а также различный анализ отклонений и выявление причин этих отклонений. В модели менеджмента контроль является компонентом обратной связи[1].

По итогам контроля осуществляется внесение исправлений в разработанные планы, выработанные управленческие решения, утвержденные нормы и нормативы. Корректно организованный контроль важен для формирования стратегических планов, опирается на финальные итоги работы, проводится всегда вовремя и имеет довольно простую схему осуществления. Необходимо, что последний качественный параметр наиболее существенен в нынешних условиях ведения бизнеса, учитывая что любое предприятие функционирует, опираясь на лояльность клиентов, при этом уменьшая разветвленность системы контроля, реализуемого управленческим персоналом. При соблюдении данных требований система контроля ведет к меньшим затратам и является более гибкой[2].

Функция контроля считается важнейшим средством, способствующим стабильному росту компании. Собственно отсутствие системы контроля не даст в полной мере осуществлять управленческие функции. Можно сказать, что именно контроль входит в состав базовых, основных функций системы управления, он являет собой завершающую стадию управления и представляет собой связующий компонент между управляющими и управляемой средой[3].

В процессе реализации контроль в компании выполняет следующие функции:

- осуществление диагноза имеющейся проблемы, она заключается во всестороннем обзоре поставленной проблемы в компании и тем самым определяется ее диагноз;

- обратной связи, то есть сведения, направляемые менеджеру о процессе выполнения поставленных задач, позволяет воздействовать на управленческий процесс;

- установке целевых ориентиров, она выражается в следующем: спектр задач, проверяемых вышестоящим начальством, всегда находится в центре внимания у подчиненных, и способствует концентрации усилий персонала именно на проработке тех моментов, которые в наибольшей степени важны для топ – менеджмента компании;

- мотивирующая, в принципе практически идентична предыдущей, однако нацелена не на конкретные работы, а на определение и применение в трудовом процессе скрытых резервов, включая трудовые[4];

- дополняющая, включает в себя детализацию различных сведений, учитываемых при выработке управленческих решений с применением информации, полученной в результате контроля;

- воспитательная, то есть система контроля при ее правильном формировании создает предпосылки для качественного и результативного труда.

Делегирование полномочий в компании на определенную должность по реализации функций контроля вынуждает не только проведение ее формализации в иерархической структуре, но также и учет личностно – психологических свойств и качеств, оценку психологического отношения к нему работников[5].

Контроль отражается в основных объектах, при этом выделяют следующие их качественные и количественные критерии: показатели производственных процессов; уровень реализации поставленных плановых задач; оценка использования производственных расходов; показатели результативности, рентабельности, экономического эффекта.

Самым адекватным и результативным система контроля будет в том случае, если разработана и утверждена совокупность качественных и количественных критериев, определяющих степень выполнения планового задания, а также результаты промежуточных работ. Обычно данные нормы и стандарты формируются в таких направлениях, как уровень цен, финансовые результаты, некоторые технико – экономические параметры, определенный уровень качества для отдельных изделий, корректировка социально – психологического климата персонала[6].

В системе менеджмента выделяют такие виды контроля: предварительный, текущий и итоговый.

Первый тип контроля носит неформальное название «контроль по методу рецептур», он прежде всего касается организационной формы, основной его задачей является оценка уровня готовности фирмы, ее сотрудников, менеджеров к запуску проекта или выпуску нового вида продукции.

Модель менеджмента дает оценку фактической системе управления, ее степени соответствия требуемым стандартам, уровню качества принимаемых управленческих решений, заполняемых бланков, насколько опытны в вопросах документации менеджеры и как полно они реализуют поставленные задачи. Контроль за персоналом призван определить готовность его к решению предусмотренных задач, понимание людьми целей своей деятельности, знание прав и обязанностей, норм выработки, условий поощрения[7].

Предварительный контроль затрагивает состояние материальных и финансовых ресурсов организации или соответствующего подразделения, их наличия, соответствие потребностям по структуре и количеству, гарантированность поставок и пр.

Текущий контроль воплощается в формах стратегической и оперативной.

Стратегический выявляет эффективность использования ресурсов организации с точки зрения достижения ее конечных целей как по количественным, так и по качественным показателям. Он сводится к сбору, обработке и оценке информации о производительности труда, внедрении и использовании достижений НТР, новых методах работы и др.

Оперативный контроль ориентирован на текущую производственную и хозяйственную деятельность, в частности соблюдение технологического процесса и графика работы, загрузку оборудования, наличие запасов, незавершенного производства и готовой продукции, уровень затрат, расходование денежных средств и т.д[8].

Итоговый контроль связан с оценкой выполнения организацией планов и составления новых, он предполагает всесторонний анализ не только конкретных результатов деятельности за истекший период, но и сильных и слабых ее сторон.

1.2 Принципы организации системы эффективного контроля организации

С целью формирования качественной и результативной системы контроля необходимо придерживаться следующих правил, норм, стандартов:

- контроль должен быть ориентирован на конечный результат деятельности. Основная задача контроля заключается не в сборе сведений, выработке стандартов и определении ключевых проблем, но в определении путей решения возложенных задач. Осуществление возможных замеров, информирование об итогах проверки представляет ценность как инструмент реализации определенных целевых установок[9].

Также следует учесть такой факт, что на результативность контроля оказывает влияние определение приоритетности реальных задач компании по сравнению с очевидными. В качестве примера приведем ситуацию, когда талантливые менеджеры по сбыту могут быть уволены из-за того, что не предоставляют отчеты по сбыту вовремя, но при этом их деятельность приносит значительную прибыль компании[10].

Кроме того, нет смысла заявлять, что модель управления нацелена на достижение определенных ориентиров, если на самом деле их добиться не представляется возможным. Практически не имеют ценности полные, подробные сведения об отклонениях, причинах, их вызывающих, если реально не могут предприниматься определенные меры по их устранению. Данное обстоятельство свидетельствует о том, что сведения об итогах контроля имеют смысл только в том случае, если они доводятся до людей, правомочных что либо сделать в компании. В том случае, если система контроля функционирует не в полную меру, то это говорит о том, что нужно проводить меры по перераспределению прав, обязанностей между менеджерами. Другими словами, для того, чтоб контроль приводил к реальному эффекту, следует его увязать со всеми остальными функциями менеджмента[11].

Таким образом, контроль приобретает значимость, если компания может добиться поставленных целевых ориентиров и разработать новые, реальные задачи, ведущие компанию к развитию.

- контроль должен быть нацелен на те сферы, которым он соответствует. Иначе говоря, он должен быть направлен на учет и анализ тех факторов, условий, которые в самом деле важны компании для развития. Осуществление контрольных функций в направлении неподходящих сфер хозяйствования может даже вредить, поскольку не позволяет собрать сведения о критичном состоянии дел в том или ином профиле фирмы. В качестве примера можно привести следующую ситуацию: в отдельных компаниях, особенно в сфере торговли, результативность определяется объемом продаж, разработкой некоторых относительных показателей, затем сравнением фактического объема продаж с этими нормативами[12]. На самом деле это не совсем эффективно, так как объем продаж не является показателем эффективности, малого того, в погоне за высокими объемами продаж компания может получить убыток, поскольку ключевым показателем является уровень прибыльности (рентабельности). Можно посредством ряда факторов добиться высоких объемов продаж, при этом эффективность будет крайне низкой. Таковыми факторами могут быть или запредельно высокие скидки либо очень высокий срок послепродажного сервиса, так как влияние инфляции может стать весьма значительным и компания начнет с каждой продажей терять прибыль, а в отдельных случаях и получить убыток.

- контроль должен проводиться всегда вовремя, что является одним из важных параметров его качества. Показатель своевременности отражается не в быстроте реализации контрольных процедур или же в частоте его осуществления в компании, но в определении срока времени, необходимого для реализации учетной работы, а также выработки оценки состояния деятельности компании.

- система контроля должна отличаться гибкостью. В том случае если имеется возможность спланировать что-то непредсказуемое, то функция контроля отходит на второй план. Следовательно, одним из важных качественных характеристик контроля является его гибкость и высокая адаптивность к преобразованием во внешней среде. Даже несущественные корректировки планов ведут к тому, что хоть незначительно, но действующая система контроля должна поменяться[13].

- простота системы контроля. Считается, что самая действенная система контроля является в то же время самой простой относительно тех целевых установок, для достижения которых она необходима. Как правило, чем проще организована система контроля, тем меньших затрат она вызывает и становится менее трудоемкой. В том случае, если вся система контроля имеет множество разветвлений, то это обычно ведет к хаосу и в конечном итоге – потере контроля над проблемой[14].

- экономичность контроля. Очень редко стремятся достичь при помощи контроля полного совершенства в работе организации, поскольку прогрессирующие усовершенствования и улучшения на последних этапах требуют непропорционально больших затрат усилий и средств. Так, например, количество отгрузок продукции, получаемых каким-либо обычным предприятием, почти наверняка не очень велико. И поэтому, если только груз не очень ценный или если его достаточно легко подсчитать, лучше оприходовать всю поставку в целом и примириться с возможными хищениями, чем проверять содержание каждого ящика - это будет стоить очень дорого[15].

Никогда не следует забывать, что все затраты, совершаемые предприятием, должны приводить к увеличению ее преимуществ и доходов. Затраты средств должны приближать предприятие к поставленным целям.

Таким образом, если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, предприятию лучше не использовать эту систему контроля вообще или же ввести менее тщательный контроль.

Вообще, поскольку в контроле скрыто много побочных затрат, таких, как затраты рабочего времени и отвлечение ресурсов, которые могли бы быть затрачены на решение других задач, то, для того чтобы контроль был экономически оправдан, отношение затрат к возможной прибыли у него должно быть довольно низким.

ГЛАВА 2. НАЦИОНАЛЬНЫЕ ОСОБЕННОСТИ СИСТЕМ КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ

2.1 Системы контроля в странах Европы и США

Как полагают многочисленные специалисты в США, а также в Западной Европе, сейчас приоритетными являются не так производственные процессы, а также схема обслуживания обращения, как непосредственно организационный аспект и система менеджмента, при этом основными считаются именно социальный и организационный компоненты. В последние годы обнаруживается тесная связь системы контроля с человеческим компонентом[16].

Это говорит о том, что персонал со своими навыками, умениями, качественными характеристиками, несмотря на размер предприятия, его отраслевую принадлежность, форму собственности, постоянно совершенствуется, тем самым при помощи контроля ведет накоплению и увеличению трудового потенциала. Например, американская система контроля характеризуется как ориентацией на прибыль и финансовую устойчивость, так и учетом потребностей персонала, его интересами, предпочтениями. Другим направлением системы контроля можно назвать установление тесных контактов со своими подчиненными, ярко выраженный патернализм, чем отличается японская модель контроля[17].

В последние годы топ – менеджерами в большинстве случаев являются специалисты из сферы управления персоналом, что характеризует мировые тенденции в развитии системы контроля на предприятии. Учитывая это, можно сказать, что приоритет остается за контролем межличностных отношений, формированием положительного социально – психологического климата в компаниях.

Другими словами, система контроля в американских и европейских компаниях нацелена на подробный анализ бихевиорального подхода, то есть подробного учета личностно – психологических качеств каждого сотрудника.

Европейская же система контроля отличается основным акцентом на техноструктуру. Суть ее заключается в следующем: отдельный уровень менеджеров, как правило, правящая верхушка компанией, корпорацией направляет свои усилия исключительно в личных целях, то есть цели компании для них второстепенны. Подобное обстоятельство ведет к тому, что проблема выходит в разряд институциональных, то есть характерных для большинства европейских компаний, что существенно снижает ее результативность[18].

Особенностью европейской системы контроля является акцентировании внимания на применение инструментов внутреннего аудита. Осознание специфических признаков внутреннего аудита дает возможность менеджерам компаний применять систему контроля наилучшим образом, что позитивно скажется на результатах работы предприятия, что особенно важно в условиях мирового экономического кризиса и глобального противостояния с представителями американского бизнеса[19].

Необходимо также отметить значение внутреннего аудита в механизме внутрифирменного контроля при появлении новых методов менеджмента, учета, анализа, поскольку применение научно – технических достижений, инноваций ведет к усложнению практики управления, использование ранее действующих подходов к организации системе контроля и, в целом, модели управления компанией уже не будет способствовать эффективной работе управленческого персонала.

В современных условиях, характеризующихся усилением конкурентных отношений, широкомасштабным распространением новых ресурсо-, энерго- и трудосберегающих технологий, растущей диверсификацией и транснационализацией бизнеса, ростом доли крупных негосударственных организаций корпоративного типа в мировом промышленном производстве и торговле, вовлеченностью крупнейших корпоративных структур во все виды социального управления, возникает необходимость усиления внимания теоретиков и практиков корпоративного управления к вопросам контроля, так как грядущее еще большее усложнение хозяйственной жизни будет требовать новых подходов к разработке адекватных систем, способных удержать порядок в сложнейших системах хозяйствования[20].

2.2.Особенности организации контроля в российских компаниях

Взаимодействие службы внутреннего контроля головной компании с дочерними и зависимыми обществами, в большинстве компаний ограничивается участием работников головных компаний в ревизионных комиссиях дочерних и зависимых обществ и взаимному участию в проводимых мероприятиях. Так, работники головной компании ОАО «Газпром» избраны в состав ревизионных комиссий более 110 дочерних и зависимых обществ[21]. Однако в ходе проверок внедрение современных форм взаимодействия со службами экономической безопасности, с правоохранительными органами, в том числе в области противодействия коррупции отмечено только в Госкорпорации «Росатом», ОАО «НК «Роснефть» и ОАО «ИНТЕР РАО ЕЭС».

Подводя итог, отметим, что крупные российские компании используют систему внутреннего контроля в своей деятельности, но уровень её организации существенно различается, об этом свидетельствует различие в численности персонала подразделения, осуществляющего функции внутреннего контроля (так, в ОАО «РЖД» — 616 человек, ОАО НК «Роснефть» — 12 человек), структуре подразделений по внутреннему контролю, во внутренних документах, необходимых для проведения контроля. По мнению экспертов Счётной палаты наиболее высокий уровень организации системы внутреннего контроля присущ Госкорпорации «Росатом», наименее низкий — ОАО «ИНТЕР РАО ЕЭС»[22].

Жизненный цикл системы внутреннего контроля любой организации состоит из следующих этапов (рисунок 2.1).

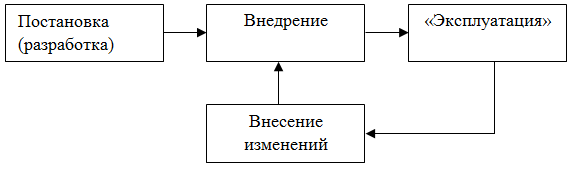

Рисунок 2.1. - Жизненный цикл системы внутреннего контроля организации[23]

В июле 2017 года в ОАО «Газпром» было разработано Положение о системе внутреннего контроля ОАО «Газпром», утверждённое Советом директоров. Согласно этому документу, под системой внутреннего контроля понимается совокупность органов внутреннего контроля и процедур (методов) внутреннего контроля.

На первом этапе (постановке) проводятся работы по формированию Комитета по аудиту и утверждение необходимой документации, создаётся ревизионная комиссия, осуществляющая контроль формирования достоверной финансовой и бухгалтерской отчетности.

На следующем этапе (внедрении) принятые документы по СВК используются в деятельности Общества[24].

Соответственно задачами станет обеспечение достоверности финансовой (бухгалтерской) и управленческой отчётности, правильности и своевременности представления всех видов отчётности уполномоченным лицам, соблюдение всех внутренних регламентов и организационно-распорядительных документов, соблюдение исполнительской дисциплины всеми работниками организации, финансовой безопасности, предотвращение нецелевого расходования денежных средств, хищений товарно- материальных ценностей и обеспечение информационной безопасности.

Построение СВК будет являться одним из определяющих условий для обеспечения оперативного контроля над финансово-хозяйственной деятельностью компании, эффективного управления имуществом, обеспечения его сохранности, предупреждения негативных явлений и потерь и обеспечения развития компании в долгосрочной перспективе[25].

Формирование эффективной системы внутреннего контроля на предприятии сложный, трудоемкий, длительный процесс[26]. Наличие и функционирование всех компонентов системы позволяет компании достичь поставленные перед ней цели и на пути к ним уменьшить количество неприятных «сюрпризов».

ЗАКЛЮЧЕНИЕ

Контроль, наряду с организацией, мотивацией и планированием является одной из базовых функций управления, его основной целью можно назвать выработку качественной, а также количественной оценок текущей работы компании, а также учет итогов деятельности предприятия. Основными методами контроля можно назвать мониторинг (наблюдение), ревизию, учетную работу, а также различный анализ отклонений и выявление причин этих отклонений. В модели менеджмента контроль является компонентом обратной связи.

В процессе реализации контроль в компании выполняет следующие функции:

- осуществление диагноза имеющейся проблемы, она заключается во всестороннем обзоре поставленной проблемы в компании и тем самым определяется ее диагноз;

- обратной связи, то есть сведения, направляемые менеджеру о процессе выполнения поставленных задач, позволяет воздействовать на управленческий процесс;

- установке целевых ориентиров, она выражается в следующем: спектр задач, проверяемых вышестоящим начальством, всегда находится в центре внимания у подчиненных, и способствует концентрации усилий персонала именно на проработке тех моментов, которые в наибольшей степени важны для топ – менеджмента компании;

- мотивирующая, в принципе практически идентична предыдущей, однако нацелена не на конкретные работы, а на определение и применение в трудовом процессе скрытых резервов, включая трудовые;

- дополняющая, включает в себя детализацию различных сведений, учитываемых при выработке управленческих решений с применением информации, полученной в результате контроля;

- воспитательная, то есть система контроля при ее правильном формировании создает предпосылки для качественного и результативного труда.

С целью формирования качественной и результативной системы контроля необходимо придерживаться следующих правил, норм, стандартов:

- контроль должен быть ориентирован на конечный результат деятельности;

- контроль должен быть нацелен на те сферы, которым он соответствует;

- контроль должен проводиться всегда вовремя, что является одним из важных параметров его качества;

- система контроля должна отличаться гибкостью;

- простота системы контроля;

- экономичность контроля.

Как полагают многочисленные специалисты в США, а также в Западной Европе, сейчас приоритетными являются не так производственные процессы, а также схема обслуживания обращения, как непосредственно организационный аспект и система менеджмента, при этом основными считаются именно социальный и организационный компоненты. В последние годы обнаруживается тесная связь системы контроля с человеческим компонентом.

Другими словами, система контроля в американских и европейских компаниях нацелена на подробный анализ бихевиорального подхода, то есть подробного учета личностно – психологических качеств каждого сотрудника.

Европейская же система контроля отличается основным акцентом на техноструктуру. Суть ее заключается в следующем: отдельный уровень менеджеров, как правило, правящая верхушка компанией, корпорацией направляет свои усилия исключительно в личных целях, то есть цели компании для них второстепенны. Подобное обстоятельство ведет к тому, что проблема выходит в разряд институциональных, то есть характерных для большинства европейских компаний, что существенно снижает ее результативность.

Необходимо также отметить значение внутреннего аудита в механизме внутрифирменного контроля при появлении новых методов менеджмента, учета, анализа, поскольку применение научно – технических достижений, инноваций ведет к усложнению практики управления, использование ранее действующих подходов к организации системе контроля и, в целом, модели управления компанией уже не будет способствовать эффективной работе управленческого персонала.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бакаев А. С. Основы менеджмента. - СПб: Персонал, 2016. – 451 с

2. Балабонов И. Т. Основы менеджмента. - М: Финансы, 2015. – 587 с

3. Белолипецкий В. Г. Управление фирмой. – М, 2015. – 342 с

4. Бизюкова И. В. Кадры. Подбор и оценка. - М, 2017. – 342 с

5. Бланк И. А. Основы менеджмента. - Екатеринбург: Ельга, 2016. – 564 с

6. Блейк Г., Моутон Д. Научные методы управления. - М, 2016. – 576 с

7. Бойник И. М. Экономика предприятия. - Мурманск: Север, 2016. – 498 с

8. Бондарь И. Ю., Пахомов В. И. Экономика предприятия: Учебное пособие. – М: ИГТЕУ, 2017. – 502 с

9. Бригхем Е. Ф. Основы менеджмента. – М, 2016. – 401 с

10. Бусыгин А. В. Предпринимательство. — СПб, 2017. – 302 с

11. Вейл П. Искусство менеджмента. - М, 2016. – 543 с

12. Виханский О. С. Наумов А. И. Менеджмент. - М: Экономист, 2014. - 528 с.

13. Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер. с датского А. Н. Чеканского, О. В. Рождественского. – М: Высшая школа, 2015. – 657 с

14. Гареев Р. А. Управление процессом стабилизации производственного коллектива. - Уфа, 2016 – 213 с

15. Герчикова И. Н. Менеджмент. - СПб: Консалт, 2015. – 675 с

16. Гольдштейн Г. Я. Основы менеджмента. - М: МНАУ, 2014. - 224 с.

17. Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2017. – 575 с

18. Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – 455 с

19. Организационная психология / Сост. и общая редакция Л. В. Винокурова, И. И. Скрипюка. – СПб: Питер, 2016. - 512 с.

-

Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – С. 85 ↑

-

Гареев Р. А. Управление процессом стабилизации производственного коллектива. - Уфа, 2016 – С. 91 ↑

-

Бакаев А. С. Основы менеджмента. - СПб: Персонал, 2016. – С. 57 ↑

-

Бизюкова И. В. Кадры. Подбор и оценка. - М, 2017. – С. 204 ↑

-

Белолипецкий В. Г. Управление фирмой. – М, 2015. – С. 207 ↑

-

Балабонов И. Т. Основы менеджмента. - М: Финансы, 2015. – С. 109 ↑

-

Бизюкова И. В. Кадры. Подбор и оценка. - М, 2017. – С. 119 ↑

-

Бондарь И. Ю., Пахомов В. И. Экономика предприятия: Учебное пособие. – М: ИГТЕУ, 2017. – С. 114 ↑

-

Вейл П. Искусство менеджмента. - М, 2016. – С. 111 ↑

-

Бондарь И. Ю., Пахомов В. И. Экономика предприятия: Учебное пособие. – М: ИГТЕУ, 2017. – С. 195 ↑

-

Бусыгин А. В. Предпринимательство. — СПб, 2017. – С. 206 ↑

-

Герчикова И. Н. Менеджмент. - СПб: Консалт, 2015. – С. 175 ↑

-

Гареев Р. А. Управление процессом стабилизации производственного коллектива. - Уфа, 2016 – С. 174 ↑

-

Виханский О. С. Наумов А. И. Менеджмент. - М: Экономист, 2014. – С. 94 ↑

-

Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2017. – С. 206 ↑

-

Гольдштейн Г. Я. Основы менеджмента. - М: МНАУ, 2014. – С. 79 ↑

-

Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2017. – С. 117 ↑

-

Организационная психология / Сост. и общая редакция Л. В. Винокурова, И. И. Скрипюка. – СПб: Питер, 2016. – С. 229 ↑

-

Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – С. 111 ↑

-

Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2017. – С. 119 ↑

-

Герчикова И. Н. Менеджмент. - СПб: Консалт, 2015. – С. 274 ↑

-

Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2017. – С. 347 ↑

-

Гареев Р. А. Управление процессом стабилизации производственного коллектива. - Уфа, 2016 – С. 119 ↑

-

Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – С. 339 ↑

-

Балабонов И. Т. Основы менеджмента. - М: Финансы, 2015. – С. 175 ↑

-

Блейк Г., Моутон Д. Научные методы управления. - М, 2016. – С. 70 ↑

- Управление разными типами сотрудников (ООО «Абсолют»)

- Выбор стиля руководства в организации (на примере гостиницы «На Камнях»)

- Авторское право (История развития защиты авторских прав)

- Виды договоров (Понятие договора и его условия)

- емантическое словообразование в английском языке

- Адаптация персона в организациях разных типов (на примере компании ПАО Сбербанк России)

- Понятие и виды сделок (Особые виды сделок)

- Невербальное проявление эмоциональных состояний человека

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (на примере ООО «Займ Экспресс»)

- Общее понятие о гражданском праве ( Граждане (физические лица) как субъекты гражданских правоотношений)

- Понятие и система источников гражданского права

- Менеджмент человеческих ресурсов (Подходы к определению человеческого фактора)