Современный банковский маркетинг: методы и тенденции развития (Характеристика банковского маркетинга)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Продажа товаров и услуг - важнейший этап работы любого предприятия в рыночной среде. Банковское дело как вид деловой активности не исключение. Целью управленческой политики Банка и работы всех его служб является привлечение клиентов, расширение сферы услуг, завоевание рынка и, в конечном итоге, увеличение получаемой прибыли.

Отсюда важность маркетинговой работы Банка, содержание и цели которой существенно меняются под влиянием резко усиливающейся конкуренции на финансовых рынках и изменения отношений между банками и клиентурой.

Использование маркетинговой стратегии и методов продаж становится неотъемлемой частью организационной структуры Банка. В то же время банки отказываются от обязательных услуг и ориентируются на максимальное удовлетворение потребностей клиентов как основу своей политики.

В нашей стране, где значение банковской системы растет, тема банковского маркетинга особенно актуальна. С переходом на рынок проблема развития банковской практики и совершенствования банковских услуг клиентам стала особенно актуальной и актуальной.

В связи с этим важно найти пути и новые подходы к повышению устойчивости и конкурентоспособности банков за счет внедрения новых достижений в области маркетинга, автоматизации банковских процессов и внедрения новых технологий.

В работе использовались труды таких известных авторов, как Бакун Т.В., Крылов В.К., Маркова О.М., Руднева Н.М. И др.

Предмет исследования – маркетинг. Объект исследования – банковская система. Цель данной работы – изучить современный банковский маркетинг: методы и тенденции развития. Исходя из поставленной цели, можно определить следующие задачи:

1. Определить банковский маркетинг: понятие и составные элементы

2. Изучить содержание деятельности маркетинговой службы банка

3. Рассмотреть современные методы управления дистанционным банковским обслуживанием в маркетинге

4. Проанализировать современные методы продвижения и стимулирования продаж банковских продуктов и услуг

5. Охарактеризовать банковскую рекламу: роль, цели, методы, оценка эффективности

6. Дать анализ специфика маркетинга на российском рынке банковских услуг и особенности его развития

7. Анализировать маркетинговую деятельности банков России в условиях цифровизации экономики

При написании данной работы использовались методы научного анализа и сравнения. Работа состоит из введения, основной части, заключения и списка используемой литературы.

1. Характеристика банковского маркетинга

1.1 Банковский маркетинг: понятие и составные элементы

Банковский маркетинг - это система мероприятий коммерческого банка по комплексному анализу рынка банковских услуг, формированию и стимулированию спроса на его продукты, оптимизации его продвижения конечному пользователю с учетом действия рыночных факторов на этапах создания, продвижение и продажа банковских продуктов. В современных экономических условиях основной целью любого коммерческого банка является продажа банковских продуктов и услуг и извлечение на этой основе прибыли[3,с.36].

Это связано с желанием Банка как единой организации завоевать новые доли рынка, привлечь дополнительных клиентов и расширить продажи своих услуг. Отсюда следует, что маркетинг имеет особое значение в организации эффективной работы коммерческих банков. Помимо банков, субъектами банковского маркетинга являются их клиенты (физические и юридические лица) и специализированные маркетинговые фирмы[15].

Объектами являются конкуренты, ассортимент, потребители, их спрос, уровень рыночного риска и т. д. В банковском секторе маркетинговая деятельность носит специфический характер, что определяется, прежде всего, ее направленностью на: реальные потребности клиентов; удовлетворение их спроса; анализ финансового состояния клиентов; изучение кредитных ресурсов; привлечение вкладов в банки и др.[17].

Одна из особенностей современного банковского маркетинга - обязательная сегментация финансового рынка. Он заключается в том, что рынок делится на отдельные группы по разным характеристикам, например, на группы покупателей банковского продукта (заемщики и вкладчики), на группы банковских продуктов в зависимости от их позиционирования. Это происходит в результате маркетингового исследования, которое состоит из создания, сбора и анализа данных и составления на их основе соответствующих отчетов. После проведения исследования состояния рынка банковских услуг и потребностей клиентов существующие перспективы превращаются в возможности для внедрения определенного типа банковского продукта. После этого составляются маркетинговая стратегия и план Банка[13].

В зависимости от того, какую роль коммерческий банк играет на рынке банковских услуг, какую конкурентную позицию он там занимает, а также от действия других факторов внешней и внутренней среды (в первую очередь, от ресурсного потенциала), кредитная организация формулирует Общие цели и задачи его деятельности. Из них напрямую вытекают цели и задачи банковского маркетинга. Конкретные направления работы Банка отражены в целях его деятельности[11,с.999].

Таким образом, система целей коммерческого банка на рынке в самом общем виде может быть представлена следующим списком: повышение доступа к финансовым ресурсам; диверсификация рисков, связанных с обслуживанием клиентов; поддержание и повышение доверия контрагентов (клиентов, партнеров, органов власти) к бренду Банка; повышение стандартов качества обслуживания клиентов; расширение и улучшение структуры клиентской базы; внедрение новых продуктов и услуг; расширение географии обслуживания клиентов.

Обобщая вышеупомянутую целевую направленность банковской деятельности на рынке, можно констатировать, что ключевыми целями банковского маркетинга являются завоевание определенной доли рынка банковских продуктов, достижение максимального уровня удовлетворенности клиентов, а также формирование и поддержание желаемого собственного имиджа[18].

Для достижения этих целей Банку необходимо решить ряд задач: создать и улучшить базы данных по клиентам, конкурентам, партнерам, спросу и т.д.; организовывать и проводить маркетинговые исследования; разработать перспективную линейку банковских продуктов, отвечающую параметрам спроса целевых потребителей; разработать и внедрить ценовую политику, ориентированную на индивидуальное обслуживание клиентов; реализовать меры по распространению банковских продуктов, в первую очередь, за счет активного внедрения новейших технических инструментов; обеспечивать информационную и маркетинговую деятельность коммерческого банка; контролировать эффективность деятельности Банка на рынке; разработка предложений по совершенствованию рыночной деятельности Банка[8,с.87].

Достижение этих целей и решение перечисленных выше задач коммерческим банком основывается на нескольких принципах, лежащих в основе банковского маркетинга. В первую очередь, речь идет о том, что деятельность всего банка (то есть всех его структурных подразделений и сотрудников) направлена на удовлетворение спроса целевых потребителей. Ожидается, что Банк выстроит долгосрочное взаимодействие с каждым клиентом[14].

В то же время необходимо оперативно выявлять проблемы клиентов и изменения их спроса и реагировать на них. Кроме того, использование Банком новейших информационных технологий для установления прямых контактов с каждым клиентом, оказания информационной поддержки и консультационных услуг теперь считается обязанностью. Теперь они могут максимально эффективно удовлетворять спрос на продукты и услуги Банка.

1.2 Содержание деятельности маркетинговой службы банка

Маркетинг - это деятельность предпринимателей и предприятий, заключающаяся в удовлетворении рыночных потребностей клиентов путем создания, продвижения и предоставления им определенного продукта или услуги, что в конечном итоге позволяет получать прибыль. Мировая банковская практика показывает, что в организационной структуре управления коммерческим банком целесообразно выделить маркетинговую службу в отдельное и самостоятельное структурное подразделение[16]. Следует учитывать, что характеристики данной организационной единицы определяются, прежде всего, уровнем развития всего банка.

Для коммерческих банков, которые были созданы недавно и описываются, как малые и средние и поэтому ориентированы на небольшую территорию с ограниченным набором продуктов и услуг для клиентов, обычно существует небольшая маркетинговая группа. В крупных кредитных организациях обычно формируются фундаментальные маркетинговые отделы, которые вплотную занимаются решением всего комплекса рыночных проблем. Банковский маркетинг включает в себя несколько видов деятельности коммерческого банка, типичных для классического маркетинга, но с учетом специфики рынка банковских услуг[9,с.112].

В самом общем виде их можно представить следующим образом: позиционирование коммерческого банка, то есть определение характера его деятельности на рынке; обеспечение рынка банковских продуктов и услуг; исследование общей ситуации на банковском рынке; анализ деятельности основных конкурентов на рынке; формирование и совершенствование маркетинговой (в том числе ценовой) политики коммерческого банка на основании имеющихся данных; создание условий для конкурентоспособности банка; реклама; развитие связей с общественностью и установление отношений с клиентурой[13].

Маркетинг - одно из приоритетных направлений деятельности коммерческих банков, которые активно устанавливают и развивают международные связи. В частности, для российских банков, которые создают и развивают сеть отделений в странах СНГ, маркетинговая деятельность может предоставить несколько новых возможностей для успешного освоения местных рынков[16].

Сотрудники службы маркетинга должны иметь широкий кругозор для решения своих профессиональных задач. В связи с этим предпосылками для поступления на эту кафедру являются глубокие теоретические макроэкономические знания, детальное знание текущего состояния рынка и действующих законов его развития, а также национальной и мировой экономики. Кроме того, при приеме на работу в службу маркетинга представители коммерческого банка обратят внимание на такие характеристики кандидатов, как ответственность, предприимчивость, порядочность, порядочность, физическое здоровье и т. д.

Организация маркетинговой службы в коммерческом банке, может основываться на одном из трех принципов: функциональный принцип: деятельность службы фокусируется на ряде отдельных функций, выполняемых маркетингом; как правило, его чаще используют небольшие банки, которые предоставляют ограниченный набор банковских услуг с небольшим географическим охватом; принцип продукта: перераспределение усилий сотрудников службы маркетинга между организациями, оказывающими определенные виды банковских услуг; это характерно для банков со схожей (продуктовой) организационной структурой управления; географический принцип: в каждом филиале банка есть своя маркетинговая служба; это характерно для банков с разветвленной сетью филиалов и представительств[6,с.81].

В конечном итоге Банк, делая выбор между той или иной структурой маркетинговой службы, руководствуется своими стратегическими и тактическими целями, собственной организационной структурой и другими индивидуальными особенностями функционирования кредитной организации. Мониторинг деятельности маркетинговой службы коммерческого банка. Эффективность маркетинговой деятельности коммерческого банка, маркетинговой службы и ее сотрудников периодически оценивается и контролируется руководством[12,с.156].

Проверки в первую очередь направлены на определение: скорости и своевременности реакции Банка на изменения рынка; эффективность деятельности банковской организации; его соответствие стратегическим целям развития; меры, необходимые для решения и предотвращения проблем, а также для улучшения деятельности Банка. Маркетинговый аудит дает критическую и объективную оценку маркетинговой службы Банка[1,с.36].

Он проводится систематически и заключается в пересмотре маркетинговой политики и ее основных целей, методов, процедур, используемых персоналом для их реализации и т. д. В целом современный маркетинговый контроль бывает трех видов: мониторинг выполнения планов заключается в изучении возможностей предоставления услуг, конкурентных позиций, взаимоотношений с клиентами, затрат на услуги и средств на маркетинг; мониторинг прибыльности (и некоторых событий, сегментов рынка, территорий); пересмотр маркетинга заключается в изучении маркетинговой среды, в которой находится Банк[4,с.127].

1.3 Современные методы управления дистанционным банковским обслуживанием в маркетинге

Удаленные банковские услуги (сокращенно RBS) - это набор услуг для удаленного доступа к различным типам банковских операций. В современном мире система дистанционного банковского обслуживания получила очень широкое распространение. В общем смысле под этим термином понимаются технологии предоставления банковских услуг физическим и юридическим лицам на основе распоряжений, отправляемых клиентами удаленно (без посещения банка). Как правило, распоряжения на совершение определенных банковских операций в этом случае передаются по телефонной или компьютерной сети[7,с.45].

На практике под удаленными банковскими услугами чаще всего понимаются различные виды электронных услуг, предоставляемых банками, которые позволяют им обслуживать клиентов, используя все каналы доступа, такие как: телефон (обычный или мобильный); карманный компьютер; Интернет (on-line и off-line доступ); платежные терминалы и др.[18].

Основными каналами связи для дистанционного банковского обслуживания являются сети операторов мобильной связи, телефонная связь и компьютерные сети. Используя услуги RBS, клиенты могут удаленно получать доступ к своим банковским счетам, осуществлять переводы и платежи через различные каналы связи, технические инструменты и программные продукты. Такая форма взаимодействия с банковским учреждением позволяет потребителям получать актуальную информацию от Банка или передавать ему свои поручения в любое удобное время и в любом месте. В банковском секторе существует два основных типа ДБО - розничные и корпоративные. В первом случае речь идет об обслуживании физических лиц, во втором - о работе с корпоративными клиентами. Практика показывает, что услуги дистанционного банковского обслуживания пользуются повышенным спросом среди потребителей банковских продуктов и услуг. Основная причина этого - высокая скорость, простота и надежность банковских операций. Именно поэтому банки уделяют этому направлению особое внимание, чтобы расширить свою клиентскую базу[15].

Одна из важнейших задач управления ДБО - его монетизация. Основные способы монетизации дистанционного банковского обслуживания - это оказание платных услуг, а также сбор комиссий с переводов и платежей. Для успешного продвижения банковских продуктов и услуг с возможностью удаленного доступа используется маркетинг и его основные инструменты. Банковский маркетинг имеет свою особую специфику. Как правило, в его основе лежит стратегия максимального удовлетворения клиентов в короткие сроки как основа повышения прибыльности банков[10,с.243].

Особую роль в управлении удаленными банковскими услугами играет продвижение банковских услуг, с одной стороны, и поддержание лояльности клиентов, с другой. Основными способами увеличения продаж в банковском маркетинге являются: предложение рынку более выгодных условий на основе снижения затрат модели дистанционного банковского обслуживания; активное продвижение банковских продуктов и услуг в Интернете; поддержание высокого уровня сервиса; развитие каналов связи и поддержание оперативной обратной связи; реализация программ лояльности потребителей[13]. Особое внимание в последнее время уделяется интернет-продвижению и так называемому цифровому маркетингу при управлении услугами дистанционного банковского обслуживания.

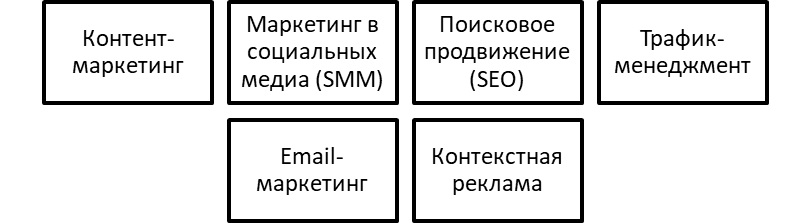

Цифровой маркетинг иначе известен как цифровой маркетинг. В общем смысле это относится к интерактивному и целевому маркетингу товаров и услуг, основанному на использовании цифровых технологий для привлечения постоянных клиентов и удержания их в качестве потребителей. Сегодня его активно используют в сфере дистанционного банковского обслуживания. В банковском секторе цифровой маркетинг использует широкий спектр современных средств продвижения[5,с.130]. Наиболее распространенные из них показаны на рисунке 1.

Рисунок 1. Основные средства интернет-продвижения ДБО

Источник: [12,с.217].

Контент-маркетинг основан на создании и распространении информации, полезной для потребителей банковских продуктов и услуг с целью завоевания их доверия и привлечения новых клиентов. SMM-маркетинг предполагает продвижение услуг RBS через различные социальные платформы. Поисковое продвижение направлено на повышение позиции ресурса (например, сайта банка и / или его конкретной страницы) в результатах поиска. Управление трафиком направлено на привлечение внимания пользователей Интернета к определенному сайту или странице в социальной сети[17].

Электронный маркетинг основан на стратегическом использовании электронной почты для продвижения услуг RBS и получения отзывов от клиентов. Контекстная реклама - это тип онлайн-рекламы, которая адаптируется к контексту содержимого страницы, просматриваемой пользователем, и его предпочтениям. Примечательно, что банки, в отличие от других агентств или компаний, имеют гораздо больше информации о своих клиентах. Заключая договор с Банком, клиент передает в Банк личные данные. Если у клиента уже есть действующий продукт, он осуществляет переводы и платежи, то Банк может создавать более подробные персональные предложения, исходя из индивидуальных предпочтений и текущих потребностей клиента. Даже ADS для RBS становятся персонализированными[2,с.344].

Таким образом, персонализация проявляется в рекламных кампаниях Банка практически во всем, от использования вашего имени в электронных письмах или при звонке в службу поддержки до создания мульти-целевой страницы (целевой страницы с адаптивным содержанием, которое меняется в зависимости от запросов потенциального клиента). Часто для привлечения внимания клиентов к Банку в виртуальном пространстве используются такие методы, как взаимодействие с использованием игровой механики, обучение, создание полезного для потребителя контента.

2. Методы продвижения и стимулирования продаж банковских продуктов и услуг в современных условиях

2.1 Современные методы продвижения и стимулирования продаж банковских продуктов и услуг

Продвижение - это комплекс мероприятий, направленных на повышение эффективности продаж путем воздействия на сотрудников, партнеров и клиентов через каналы связи[15]. Стоит отметить, что продвижение преследует две цели, а именно: стимулирование покупательского спроса; поддержание уровня доверия и благоприятного отношения к банковской структуре. Сегодня маркетологи выделяют четыре наиболее распространенных типа продвижения, а именно: реклама; прямые продажи; пропаганда; стимулирование сбыта. Современные методы продвижения и продвижения продаж банковских продуктов и услуг в настоящее время, современным направлением развития рекламы в банковской сфере можно назвать использование BTL-технологий[18].

Помимо консервативных методов, называемых технологиями ATL (над чертой - «над чертой»), реклама также включает инструменты BTL (под чертой - «под чертой»), которые относятся к нетрадиционным методам продвижения (косвенные реклама). BTL-технологии в банковском секторе - относительно новый, дополнительный, но в то же время очень эффективный инструмент для реализации рекламной стратегии банковских структур и финансовых институтов. Следует отметить, что если целью рекламной кампании финансового учреждения является повышение осведомленности потенциальных клиентов о банковском продукте (услуге), то ничто не может заменить прямую рекламу[16].

Однако использование методов BTL практически обязательно для вовлечения потенциальных клиентов в соответствующее общение и для формирования эмоционального образа. На сегодняшний день инструменты BTL включают в себя следующие виды деятельности: прямой маркетинг, продвижение продаж, связи с общественностью и др. Продвижение продаж - это целая система маркетинговых мероприятий, основной целью которых является увеличение объемов продаж. Таким образом, специалисты различают ценовое продвижение (например, предоставление скидок, специальных прайс-листов, проведение розыгрышей и подарков) и неценовое продвижение продаж, которое основано непосредственно на личных контактах менеджеров с клиентами, элементах VIP-обслуживания в высококлассном банке[13].

Прямой маркетинг - это маркетинг, исключающий любой предварительный контакт клиента с банковским продуктом или услугой до их покупки. При реализации прямого маркетинга банковская структура (ее персонал) принимает непосредственное участие в продвижении необходимой информации, в осуществлении других видов деятельности. Особенностью прямого маркетинга можно назвать тот аспект, что этот вид продвижения по большей части является личным элементом - элементом коммуникации. Стоит отметить, что прямое общение часто является единственным наиболее эффективным средством распространения информации[18].

Директ-маркетинг в банковской сфере успешно использует различные виды скидок, купонов, предлагает клиентам участвовать в конкурсах и розыгрышах. Цель основных видов деятельности в прямом маркетинге намного шире, чем в реализации мероприятий по стимулированию продаж. Прямой маркетинг подразумевает дальнейшую работу с клиентами, которые участвовали в текущих акциях и конкурсах, то есть дает обратную связь[12,с.115].

Связи с общественностью - это вид управленческой деятельности, направленный на установление взаимовыгодных, гармоничных отношений между банковской структурой и обществом, от которых напрямую зависит успех финансового учреждения. Деятельность по установлению и поддержанию связей с общественностью на необходимом уровне - это целый комплекс мер банковской структуры по формированию благоприятного отношения к своему учреждению через взаимодействие с наиболее важными для него сферами внешней среды. В то время как реализуемая рекламная деятельность в основном ограничивается рамками рынков сбыта, связи с общественностью выходят за рамки условно существующих рамок. Основная суть связей с общественностью, по мнению экспертов, - это «бизнес по формированию круга друзей и единомышленников». Также можно сказать, что деятельность по связям с общественностью в Банке представляет собой целенаправленную деятельность банковской структуры с целью достижения определенного необходимого уровня взаимоотношений с окружающими субъектами с целью формирования доброжелательного отношения к собственному функционированию[17].

Связи с общественностью включают полную информацию о банковских продуктах и услугах, предоставляемых финансовым учреждением, абсолютно во всех элементах, анализ текущей ситуации в этой сфере и планирование возможных реакций отдельных субъектов на деятельность, осуществляемую финансовым учреждением. Стоит отметить, что такая деятельность может быть направлена как на элементы внешней среды, так и на персонал финансового учреждения. Таким образом, основная цель PR в банковской структуре - объяснить социальную роль банковского сектора[10,с.143].

Таким образом, элементы коммуникационной политики банковской структуры имеют много общего с продвижением товаров и услуг в других сферах. При этом специфика коммуникации в банковских структурах заключается в том, что основной сложностью финансового учреждения по сравнению с другими рыночными институтами является необходимость привлечения и удержания клиента услугами или продуктами, не имеющими материальной формы, а также содержат риск недостижения запланированного результата. В этой связи продвижение - наиболее сложный и, как следствие, дорогостоящий элемент системы банковского маркетинга[14].

2.2 Банковская реклама: роль, цели, методы, оценка эффективности

Банковская реклама - это информационное воздействие, направленное на потенциального потребителя, в результате которого потенциальные клиенты получают информацию о спектре предоставляемых банковских продуктов и услуг, а между банковским учреждением и клиентами поддерживается определенный уровень взаимопонимания. В банковской рекламе очень много подводных камней и нюансов. Стоит отметить, что продвигать банковские продукты и услуги намного сложнее, чем услуги и продукты в других отраслях[18].

Особенность банковских продуктов - отсутствие материальной формы, т.е. отсутствие физической формы в большинстве случаев такие продукты и услуги невозможно запечатлеть на видео, сфотографировать или нарисовать. Часто в рекламе банковских продуктов и услуг маркетологи и создатели рекламы вынуждены использовать различные изображения или ассоциации, которые полностью характеризовали бы особенности конкретного товар / услуг[14].

При этом разнообразие подобных тематических изображений довольно велико: от атрибутов банковских структур (например, чеки, дебетовые и кредитные карты, бумажные деньги и монеты) до растений и животных, которые используются при продвижении банковских продуктов и услуги как средство аллегории. Цели рекламы банка можно оценить через ее функции. На сегодняшний день существует четыре важнейших функции рекламы:

Экономическая функция. Суть этой функции рекламы как одного из важнейших маркетинговых инструментов заключается, прежде всего, в стимулировании продаж и увеличении суммы дохода от продажи определенного продукта или услуги в течение конкурентного периода времени. Рекламные сообщения информируют, формируют потребность в банковских продуктах и услугах и мотивируют их покупать[16]. Таким образом, чем больше людей откликнулось на рекламу, тем больше пользы она принесет экономике страны и обществу в целом.

Социальная функция. Реклама как инструмент стимулирования спроса напрямую влияет на формирование массового общественного мнения и мнения каждого человека. Помимо вышеперечисленного, реклама способствует формированию и внедрению определенных идей и принципов в сознание общества, что в конечном итоге меняет характер социальных отношений, стимулирует стремление индивидов к повышению уровня своего благосостояния, способствует повышение потребительской культуры и др.[14].

Маркетинговая функция. Суть этой функции - влиять на скорость продвижения банковских продуктов и услуг среди потенциальных клиентов. Таким образом, реклама напрямую подчиняется законам и принципам маркетинга, цель такой рекламы - полностью удовлетворить потребности потребителей в банковских продуктах и услугах;

Коммуникационная функция. Рекламу банковских продуктов и услуг можно рассматривать как одну из специфических форм коммуникации. Таким образом, функцией рекламы можно назвать формирование единой связи между продавцом и потребителем за счет использования каналов связи между рекламодателями и потребительской аудиторией[15].

Сегодня эффективность рекламы банковских продуктов и услуг можно представить как степень достижения целей, поставленных перед рекламой; таким образом, на разных уровнях концепция эффективности рекламы банковских продуктов и услуг для достижения разных целей будет иметь разное значение. Стоит отметить, что в зависимости от определения сути понятия рекламная эффективность банковских продуктов и услуг, а также показатели эффективности будут разными, поскольку они будут напрямую зависеть от целей, ради которых они были реализованы[18].

Специалисты выделяют три основных этапа анализа эффективности рекламной деятельности банков:

- анализ и оценка информационной эффективности реализованной рекламной деятельности, т.е. расчет соответствующего коэффициента, который представлен в виде дроби, числителем которой является количество рекламных контактов, которые были получены в ходе рекламных мероприятий, а знаменатель - стоимость выполненных мероприятий[16];

- анализ и оценка финансовой эффективности, т.е. расчет соответствующего коэффициента, который представляет собой отношение увеличения объема продаж (выручки) к затратам, которые были понесены для получения дохода;

- анализ и оценка качества рекламного материала, которая представляет собой оценку эффективности формы и содержания рекламного обращения к потенциальному клиенту и позволяет этому обращению выполнять соответствующий функционал и достигать поставленных целей[18].

Следует отметить, что для повышения эффективности рекламной кампании необходимо знать характеристики как целевой аудитории, так и каналов коммуникации, с помощью которых вы можете влиять на потенциальных потребителей и покупателей. Таким образом, основное значение рекламы - это некий слоган, имеющий следующее содержание: нужная реклама должна попасть в нужное время и в нужных СМИ. В целом все методы определения эффективности рекламы можно разделить на оценочные и аналитические. Методы оценки основаны на мнении экспертов, они, в свою очередь, делятся на прямые и косвенные[14].

В прямых методах реализуется прямое тестирование клиентов и устанавливается значимость рекламы путем формирования баллов и рейтинга. Косвенные методы включают принятие решений об эффективности рекламы путем проведения опросов по различным каналам связи (по телефону, электронной почте и т. д.) путем сравнения рекламы за определенный период времени определяется ее эффективность. Аналитические методы оценки эффективности рекламы основаны на статистических, логических и других методах анализа.

2.3 Маркетинговые технологии в банковской сфере

Специфика банковского маркетинга заключается в том, что клиент банка должен быть довольны обслуживанием этого банка и пользуются его услугами в будущем и затем перейдите в категорию лояльных покупателей. Такой покупатель не только приносит Банку постоянный доход, но также является источником дополнительных приток потенциальных или реальных клиентов. Это означает, что особое значение в маркетинг банковских услуг - это показатель уровня обслуживания, который должен превосходить по уровню сервиса конкурентов[15].

Банковский маркетинг определяется как поиск и освоение банком более прибыльных рынков, банковские продукты с обязательным учетом потребностей клиентов. В то же время в обязательно четко ставить цели Банка, разрабатывать все возможные пути и методы их достижения. Не забываем про размер расходов, которые Банк понесет в процессе разработки и продвижения продуктов, поскольку Банк работает с очень дорогими ресурсами, поэтому их нужно использовать в более прибыльных сегменты рынка с наибольшим спросом и низкой стоимостью обслуживания[17].

Отечественные банки выделяют огромную долю маркетингового бюджета на рекламу, стратегии исследования и стратегии соперников. В некоторых банках есть рекламные услуги внедрять рыночную динамику, разрабатывать предложения по улучшению рекламной политики. Банковский маркетинг направлен на максимальное удовлетворение предпочтений клиентов[143,с.36].

Научный термин «маркетинг» относится к процедуре исследования потребности клиентов, создание соответствующих рекламных и бизнес-направлений в удовлетворение выявленных потребностей с целью увеличения продаж и получения максимальной прибыли. Чтобы дать более подробное описание этой области в банковском секторе необходимо определить основные цели и задачи банковского маркетинга.

В современных условиях вопросы развития становятся особенно актуальными конкурентоспособность банковских услуг на основе применения новых направлений банковский маркетинг и продвижение на рынок клиент ориентированных продуктов. Кризисные явления в экономике и, в частности, в банковском секторе приводят к повышению качества финансовых технологий за счет создания конкурентной среды, в частности к которому Банк должен найти подход даже к самому сложному и требовательному клиенту, глубоко понимая и учитывая его психологию. Клиент обращается в Банк с определенным объемом информации, и он мотивирован, чтобы удовлетворить ее как можно быстрее и полнее с учетом специфики банковской деятельности. Следовательно, для формирования для создания благоприятного имиджа клиента о Банке необходимо создать систему клиент ориентированный сервис, учитывающий все основные факторы, влияющие на потребительское поведение покупателя[13].

Области, используемые в банковском маркетинге, можно разделить на три группы: проекты, информационные технологии и мобильный банкинг. На рынок банковских услуг все больше влияет проектная деятельность. Создание и реализация проектов позволяет банкам уже привлекать новых клиентов и развивать лояльность и доступность. Пример проектной деятельности - организация пунктов приема батареек от населения для их последующей обработки в коммерческом банке «Лето Банк» [12,с.326].

Сборные контейнеры, которые были установлены в торговых залах, были произведены продвижение логотипа Банка, а также в информационных материалах и социальных сетях. Предпосылкой этого проекта была забота представителей коммерческой деятельности о экология в рамках социального маркетинга[18].

Следующий инструмент, который используется в банковском маркетинге, - это информационные технологии. Один из примеров применения информационные технологии - появление на сайтах коммерческих банков кредитные калькуляторы. Это технология, которая предоставляется потенциальным клиентам. Банк, интернет-пользователи, просматривают различные варианты оплаты автокредиты и ипотека. Кроме того, эти калькуляторы собирают и передают информацию по вопросам пользователей и востребованных услуг обращаться в отдел продаж или маркетинга Банка[18].

Еще один пример использования информационных технологий в банковском маркетинге это система анализа фотоизображений, помогающая выявлять случаи подделки документы при подаче заявления на получение кредита. Современные технологии также позволяют заранее спланировать встречу клиента с консультантом банка. Эта функция имеет самые положительные отзывы клиентов, потому что это дает им возможность выбрать удобное для них место и время встречи с сотрудником банка для получения необходимой консультации. Это важно, сокращает время клиентов и улучшает качество банковских услуг[14].

Внедрение информационных технологий в банковском секторе имеет тесную связь с инструмент банковского маркетинга, например мобильный банкинг или интернет-банкинг. Возможность предоставлять банковские услуги с помощью мобильных устройств интернета, обеспечивает положительную динамику банковского маркетинга. Разработка новейших методов интернет-банкинга, мобильных информационных систем, эффективное использование возможностей сайта Банка, предлагая новые банковские услуги, товары и услуги в сети - это реальная возможность сформировать сегмент сетевых клиентов[17].

Таким образом, самообслуживание - это новое направление в банковском маркетинге. Оно в том, что в ближайшем будущем большая часть платежей физических лиц будет осуществляться с использованием мобильных устройств и Интернета. Социальные сети широко используются потребителями получить необходимую информацию о выгодных предложениях и особых условиях предоставление банковских услуг.

3. Развитие маркетинга на российском рынке банковских услуг

3.1 Специфика маркетинга на российском рынке банковских услуг и особенности его развития

Рынок банковских услуг - это особая сфера рыночных отношений, в которой обеспечивается спрос и предложение на банковские услуги, ориентированные на стимулирование банковских операций с целью удовлетворения потребностей клиентов[13]. Иначе рынок банковских услуг еще называют банковским рынком. Он объединяет в себе весь спектр услуг, предоставляемых кредитными организациями и в соответствии с действующим законодательством, связанных с банковскими операциями и другими банковскими операциями. Рынок банковских услуг также представляет собой систему отраслей, разделенных по продуктам.

Таким образом, продуктовая структура рынка банковских услуг включает рынок кредитных, инвестиционных, расчетно-кассовых, консалтинговых, трастовых и других услуг. С точки зрения пространственной структуры банковский рынок делится на местный, национальный и международный. Рынок банковских услуг - довольно сложная и сложная структура. Его основными участниками являются коммерческие банки и небанковские кредитно-финансовые учреждения, а также дополнительные учреждения, формирующие банковскую инфраструктуру и обеспечивающие функционирование кредитных организаций. Банки, безусловно, играют среди них фундаментальную роль[16].

В современном мире банки подлежат множеству классификаций. В зависимости от формы собственности они могут быть государственными или частными[15]. В нашей стране преобладает частный корпоративный банковский сектор. По своему функциональному назначению банки могут быть эмиссионными, депозитными и коммерческими. В зависимости от характера выполняемых операций бывают специализированные и универсальные банки и т.д. В каждой стране банковский рынок приобретает свою специфику и особенности. Россия не исключение[14]. В нашей стране банковские услуги могут оказывать только те кредитные организации, которые имеют соответствующую лицензию Центрального банка (ЦБ). Все многочисленные кредитные организации, специализирующиеся на предоставлении банковских услуг, в том числе Центральный банк Российской Федерации, составляют национальную банковскую систему страны. Он имеет двухуровневую структуру: верхний уровень представлен Банком России, нижний уровень включает все коммерческие банки и небанковские кредитные организации[18]. Ключевыми особенностями развития российского рынка банковских услуг являются:

- значительное сокращение количества банков; высокая конкуренция в отрасли; укрепление позиций крупнейших кредитных организаций; повышение концентрации активов в банковском секторе.

В целом можно сказать, что банковские услуги достаточно популярны на современном российском рынке. В то же время в отрасли очень острая конкуренция. Кредитным организациям приходится вести постоянную битву за потребителей. Маркетинг играет в этой борьбе особую роль. Специфика маркетинга на российском банковском рынке и особенности его развития. Основная цель маркетинга на российском банковском рынке - помочь финансово-кредитным структурам создать рыночное предложение, способное эффективно удовлетворить спрос на банковские услуги и принести прибыль самим банкам[16].

На практике эта цель достигается путем последовательного решения ряда задач, связанных с анализом потребителей банковских услуг, изучением их ожиданий и предпочтений, постоянным мониторингом деятельности конкурентов, созданием новых и улучшением существующих банковских продуктов, разработкой системы их рыночного продвижения и др.

В условиях российского банковского рынка наиболее активное развитие маркетинг получил непосредственно в конце ХХ века с переходом страны на рыночный путь развития, усилением частной конкуренции в банковском секторе и ростом потребительских ожиданий. Основой для формирования теории банковского маркетинга в России стали зарубежные теории и прикладные исследования последних десятилетий. Сегодня банковский маркетинг считается одним из основных средств конкуренции за потребителей на российском рынке[15].

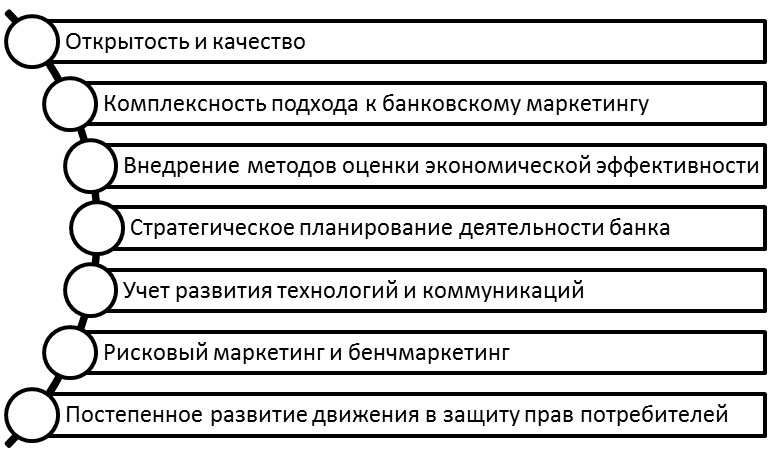

Он помогает решать проблемы, возникающие в банковском секторе, в том числе: обеспечивает критерии разработки стратегии и тактики ведения бизнеса в банковском секторе пропорционально общей ситуации на банковском рынке; создает конкурентные преимущества для банковских услуг с учетом потребностей клиентов; способствует росту эффективности и снижению банковских рисков[16]. Основные тенденции развития маркетинга на современном российском банковском рынке представлены в общем виде на рисунке 2.

Рисунок 2. Базовые тенденции развития банковского маркетинга в России.

Источник: [18].

В целом можно сказать, что банковский маркетинг на российском рынке развивался неравномерно и неоднородно. Так обстоит дело и сегодня. Во многом эти процессы определяются масштабами деятельности кредитных организаций. Как показывает практика, крупные банки выделяют довольно много средств на рекламу, исследование и анализ стратегий и тактик своих конкурентов. Отдельные банковские организации уделяют особое внимание анализу рынка и его динамики, разрабатывая предложения по совершенствованию собственной маркетинговой политики[14].

Многие крупные российские банки имеют целые маркетинговые подразделения, отделы и отделы, которые решают широкий спектр маркетинговых задач. Российские банки все чаще предпочитают использовать стратегии развития и продвижения банковских продуктов и услуг, направленные на увеличение доли рынка и увеличение клиентской базы[16].

Основным инструментом воздействия на рынок и потребителей является комплекс маркетинга, опосредованный управлением продуктовой, ценовой, сбытовой и коммуникационной политикой Банка. Постепенно в российскую практику входит бенчмаркинг деятельности иностранных банков, что, однако, характерно в основном для крупных и средних финансово-кредитных организаций. В целом лучшая практика маркетинга наблюдается в секторе крупных корпоративных банковских услуг.

3.2 Маркетинговая деятельности банков России в условиях цифровизации экономики

С начала прошлого века в торговле для увеличения продаж стал использоваться такой инструмент, как маркетинг. Банковское дело не исключение, но его проникновение новый инструмент продвигался туда медленнее, чем другие. Однако с середины прошлого, например, сначала в Америке, а затем и в Европе в банках стали появляться маркетинговые отделы, которые стали влиять на стратегическое планирование банков[13]. Цель данной работы - проанализировать маркетинговая деятельность кредитной организации. Для достижения поставленной цели необходимо решить следующие задачи: изучить концепцию и особенности банковского маркетинга; учиться маркетинговые исследования и инновации банковского рынка; сделать выводы из исследования.

Научный термин «маркетинг» (от англ. Marketing - продажа, торговля на рынке) подразумевает процесс выявления, прогнозирования потребностей клиентов, организации рекламы и производства, отвечающего ожиданиям, с целью увеличения количества продаж и максимизация прибыли[18].

Банковский маркетинг формируется с учетом опыта организации маркетинговой деятельности коммерческих и промышленных компаний. В основе маркетинга банка лежит процесс взаимодействия Банка с потенциальными клиентами с целью максимально полного удовлетворения их потребностей и предоставления комплексного обслуживания.

Банковский маркетинг с точки зрения функциональной области кредитной организации ориентирован на создание ценности для клиента (потребительской ценности), путем выявления существующих потребностей и прогнозирования потенциальных потребностей в будущем, что является предпосылкой для создания уникальной потребительской ценности в виде банковских продуктов, востребованных рынком и способствующих формированию сильных и доверительные отношения с потребителями данного товара[13].

Это направлено на персонализацию взаимоотношений с клиентами, в частности на ведение комплексной и индивидуальной работы с клиентом с целью выбора существующих банковских продуктов для конкретного бизнеса и разработка новых. Благодаря этой концепции у клиентов формируется четкое понимание понимая, что этот банк способен решить все свои проблемы здесь и сейчас. Благодаря полностью уважительному отношению к потребностям клиентов вы можете создать за основу нового бренда «Банк под ваши требования» [18].

Таким образом, банковский маркетинг создает условия для привлечения потенциальных клиентов и стимулирования продаж банковских услуг, а в конечном итоге - повышения качества услуг конкурентоспособность банка. Например, банки, которые активно собирают и анализируют статистическую информацию о своих потребителях, сумели значительно увеличить свою прибыль по сравнению с тем, кто не уделил столь ценной информации должного внимания[17].

Банковские маркетологи все чаще сталкиваются с быстро меняющейся средой реальность: меняется конкурентное поле, меняются опасения и ожидания клиентов. Потеря общественное доверие - это самый большой ущерб, который кризис нанес банковской системе. Кризис доверия клиентов к обслуживающим их банкам спровоцировал значительный рост снятия средств со счетов в банках, что вызвало у банков серьезную потребность в привлечении значительных средств для поддержания ликвидности[14].

В связи с повышенным уровнем проникновения Интернета в жизнь населения России кредитные организации все чаще используют цифровые инструменты. Банки постепенно переходят к более клиент ориентированному маркетинговому подходу типа бизнеса, инвестируя в контактные и call-центры, нацеленные на улучшение качества обслуживания клиентов и их удовлетворенность. Развитие цифровых технологий в банковском деле и маркетинге нацелено на следующие направления информационных технологий (таблица 1).

Модернизация банковского сектора неразрывно связана с внедрением банковских инноваций. Успешно развиваются инновации в российской банковской системе. Сбербанк признан самым инновационным банком в Центральной и Восточной Европе в 2018 году и победителем в номинациях «Лучший цифровой маркетинг» и «Лучший SMS-банк» [14]. В рейтинге аналитического агентства Markswebb Rank & Report, Бинбанк и Тинькофф лидируют среди самых эффективных онлайн-банков в категории daily banking[18].

Таблица 1

Тренды информационных технологий

|

Тренд IT |

Сфера использования |

Польза от внедрения тренда |

|

1. Облачные решения |

Перемещение в облака большинство своих процессов и нагрузок |

Переход с традиционной на шеринговую экономику и на более эффективное использование ресурсов |

|

2. Искусственный интеллект и машинное обучение |

Автоматизация и ускорение рутинных процессов с клиентами и их удешевление |

Онлайн-таргетирование наружной рекламы с помощью системы искусственного интеллекта позволяет увеличить охват рекламного сообщения на 15-35% |

|

3. Интеграция систем по сбору клиентских данных |

Сбор данных о клиентах через CRM, тикет-системы, BMP и DMP, омниканальные платформы |

Создание экосистем - интеграция существующих систем и объединение всех видов клиентских данных в единый информационный пул |

|

4. Мобаил |

Мобильный банк дает возможность получать отчеты о любых транзакциях пользователя |

Позволяет осуществлять контроль и управление своими счетами и картами в любом удобном для клиентов месте |

Источник: [16].

В настоящее время такие банки, как Тинькофф и Сбербанк, являются крупнейшими рекламодателями не только на национальном телевидении, но и в Интернете, и лидеры в разработке новейших онлайн-сервисов и мобильных приложений для пользователей[15]. Чтобы продвигать свои продукты, которые выполняют полезные функции для пользователей, банки также рекламируют свои дополнительные продукты, такие как: банковское дело, страховые и инвестиционные компании, подающие отдельные заявки. Рассмотрим ряд новейших сервисов, запущенных банками в 2019 году[13].

В начале декабря Тинькофф Банк и Mastercard объявили о запуске услуги Masterpass. от Mastercard для клиентов платформы интернет-эквайринга «Тинькофф. Платежи». Masterpass от Mastercard - облачный сервис для безопасного хранения карточных данных различных платежных систем[16].

Также в начале декабря Тинькофф Банк объявил о разработке и запуске голосового помощника Олега. «Олег» будет доступен для звонка в официальном приложении кредитной организации с середины декабря. Голосовой помощник будет работать из приложения Банка и отвечать на вопросы пользователя, а также помогают выполнять финансовые операции[13]. Например, перевести деньги со счета на счет. В свою очередь Сбербанк также постоянно совершенствует мобильное приложение. Так, в конце ноября 2018 года в Сбербанк Онлайн появилась возможность создавать быстрые команды Siri для iPhone.

Таблица 2

Инновационные направления развития банков в 2019 г.

|

Наименование |

Тинькофф Банк |

Сбербанк |

|

Электронная платформа для выдачи ипот. кредитов |

* |

|

|

Единая биометрическая система |

* |

* |

|

Мессенджеры |

* |

|

|

Чат-боты |

* |

|

|

Блокчейн |

* |

|

|

Сервисы для клиентов с огранич. возможностями |

* |

* |

|

Безлимитные сервисы |

* |

* |

|

Онлайн платежи и переводы |

* |

* |

|

Робо-эдвайзеры |

* |

|

|

Конструкторы сайтов |

* |

|

|

Сервисы покупки и бронирования |

* |

* |

|

Голосовые помощники |

* |

* |

|

Роботы присутствия |

* |

Источник: [18].

По материалам Сбербанка: Siri Shortcuts (или быстрые команды Siri) можно самостоятельно создавать для голосового помощника Apple, чтобы автоматизировать часто выполняемые на iPhone действия. С выходом операционной системы iOS 12 в сентябре 2019 г. быстрые команды Siri теперь доступны владельцам всех iPhone, начиная с модели iPhone 5s[18].

С начала 2000-х годов банковский сектор стал одним из самых высоко конкурентных в России, что отражается, в том числе, во внедрении отечественными банками лучших мировых практик для того, чтобы предлагать своим клиентам более выгодные и интересные условия. Даже крупные государственные финансовые корпорации, такие как Сбербанк и ВТБ, активно борются за розничного потребителя с другими банками, которые заметно уступают им по активам, но гораздо более клиент ориентированы[16].

Цифровое общение через мессенджеры, чаты, приложения и социальные сети это ключевой фактор в выборе «своего» банка молодым, новым поколением, это по-прежнему основная целевая аудитория Банка. С помощью цифровых коммуникации позволяют клиенту:

- увидеть ответ на свой запрос онлайн;

- сохранять всю историю общения с Банком;

- вернитесь к предоставленной информации, подумайте и прочтите в удобное время само время[13].

Таким образом, можно сделать вывод, что маркетинг и исследования позволяют корректировать продуктовую линейку в соответствии с истинными потребностями клиентов. Банковские маркетинговые и PR-мероприятия помогут анонсировать новые продукты и события, играя на конкурентном рынке, привлечения новых клиентов. Математическое моделирование, аналитика данных, системы управления взаимоотношениями с клиентами позволяют разрабатывать индивидуальные предложения для клиентов, исходя из их предыдущего поведения и жизненного опыта.

ЗАКЛЮЧЕНИЕ

Исходя из вышесказанного, можно сделать выводы, что в настоящее время банковский маркетинг стал «реальной объективностью» и активно используется российскими коммерческими банками. Особенностью маркетинга в России является использование зарубежного опыта, направленного на расширение вкладов за счет привлечения сбережений юридических и физических лиц.

Однако практика показала, что российская модель банковского маркетинга остается довольно примитивной, поскольку не связана с серьезным и глубоким изучением рынка привлечения средств в банки. Основным элементом маркетинга в последние годы было манипулирование процентной ставкой по депозитам. Каждый банк стремится предложить максимально возможную ставку по депозиту.

Главной особенностью маркетинговой стратегии российских банков с 1991 года, когда действительно начался переход к рынку, была навязчивая реклама в СМИ о выплате высоких процентов по вкладам. Такая реклама оказала огромное влияние на большие слои населения, не имевшие достаточной подготовки и культуры в отношении инвестирования своих сбережений на рынке.

При этом реклама, проводимая банками, не давала информации об их финансовом состоянии, а сами банки предлагали достаточно традиционный набор банковских услуг в виде рублевых и валютных вкладов с выплатой процентов на 3, 6, 12 месяцев по депозиты.

В результате неэффективной маркетинговой стратегии как по основным, так и по активным операциям менеджмент банка также оказался неэффективным, что неоднократно приводило к серьезным сбоям в функционировании всей банковской системы в России. ЦБ был вынужден усилить контроль за деятельностью коммерческих банков за счет увеличения уставного капитала, увеличения нормативов обязательных резервов и введения валютного коридора для ограничения валютных спекуляций, обязательного страхования вкладов. С помощью таких принудительных мер Центральный банк оказал значительное влияние на корректировку как управленческой, так и маркетинговой политики коммерческих банков.

Эти меры вынудили многие банки радикально пересмотреть свой стиль управления: увеличить собственный капитал, повысить надежность и прибыльность, расширить обслуживание клиентов с учетом прошлых ошибок и укрепить свою технологическую и кадровую базу.

Наряду с этим, есть и объективные причины, не позволяющие применять эффективную систему маркетинга в российских банках. Таким образом, расширение активных операций за счет инвестиций в экономику сдерживает высокий риск невозврата кредитов. Хотя банки активны на фондовых рынках, они не могут справиться с таким наплывом акций, муниципальных и государственных ценных бумаг. Это связано с тем, что фондовые биржи продолжают играть роль как первичного, так и вторичного рынков одновременно.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бакун Т.В. Современные тенденции банковского маркетинга: теория и практика // Вестник Омского университета. Серия «Экономика». 2015. № 2. С. 34-40.

2. Веселова М.Ю. Особенности маркетинга в банковской сфере // Молодой ученый. 2016. №18. С. 341-345.

3. Крылов В.К. Сущность банковского маркетинга // Концепт. 2016. Т. 45. С. 33-37.

4. Куршакова, Н. Б. Банковский маркетинг / Н.Б. Куршакова. - М.: Питер, 2016. - 192 c.

5. Маркова О.М. Основные направления продвижения банковских продуктов в системе банковского маркетинга в российских коммерческих банках // Интерактивная наука. 2017. № 5 (15). С. 127-131.

6. Никитина Е.М. Проблемы управления банковским маркетингом // Академический вестник. 2016. №2. С. 79-82.

7. Руднева Н.М. Маркетинговые аспекты в банковской деятельности // Известия Тульского государственного университета. Экономические и юридические науки. 2017. №2. С. 40-46.

8. Степушкин Д.Г. Новые банковские продукты и технологии как факторы конкурентоспособности агентов рынка финансовых услуг // TERRA ECONOMICUS. 2016. №3-3. С. 87-89.

9. Теплякова, Н. А. Банковский маркетинг. / Н.А. Теплякова. - М.: ТетраСистемс, 2017. - 160 c.

10. Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2017. - 304 c.

11. Цатхланова Т.Т. и др. Банковский маркетинг и его применение в российских коммерческих банках // Экономика и предпринимательство. 2018. № 6 (95). С. 998-1000.

12. Севрук, В.Т. Банковские риски: моногр. / В.Т. Севрук. - М.: Дело ЛТД, 2017. - 455 c.

Электронные ресурсы

13. Бисенова Р. А. Маркетинговые исследования в коммерческих банках. [Электронный ресурс]. - Режим доступа: http://cyberleninka.ru (дата обращения 15.09.2020)

14. Бондаренко Т. Н. Роль маркетинговых стратегий в организации работы коммерческого банка с клиентами. [Электронный ресурс. - Режим доступа: http://cyberleninka.ru (дата обращения 15.09.2020)

15. Вороханова Ю. М. Методы и инструменты оценки конкурентоспособности банковской системы России. [Электронный ресурс] - Режим доступа: http://cyberleninka.ru (дата обращения 15.09.2020)

16. Галкина О. А. Проблемы управления проектами продвижения банковской продуктовой линейки. [Электронный ресурс]. - Режим доступа: http://cyberleninka.ru (дата обращения 15.09.2020)

17. Губина А. В. Оценка экономической эффективности банковской рекламы [Электронный ресурс] - Режим доступа: http://cyberleninka.ru (дата обращения 15.09.2020)

18. Сысолятин А.В. Комплекс маркетинга на рынке банковских услуг. [Электронный ресурс] - Режим доступа: http://nauka-rastudent.ru/13/2335/ (дата обращения 15.09.2020)

- Формы и системы оплаты труда на предприятии (Теоретические аспекты формирования оплаты труда на предприятии)

- Основы программирования на языке QBasic (Что такое QBasic)

- Международный валютный фонд: цели, функции, особенности (МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД: ЕГО ИСТОРИЯ, СУЩНОСТЬ И СТРУКТУРА)

- Роль мотивации в поведении организации (Теоретическое обоснование мотивация деятельности организации)

- Человеческий фактор в управлении организацией (Теоретические основы учета человеческого Фактора в управлении предприятием)

- Особенности коммуникаций в организации (Внутрикорпоративные коммуникации сотрудников)

- Построение эффективной структуры управления компанией (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИОННОГО ПРОЕКТИРОВАНИЯ)

- Основы программирования на языке HTML (Язык программирования HTML как средство создания гипертекстовых документов)

- Финансовая политика и ее реализация в РФ (Исторический аспект)

- Обеспечение мотивации обучения в начальных классах (Понятие об учебной мотивации в психолого-педагогической литературе)

- Менеджмент человеческих ресурсов (Основные теории менеджмента человеческих ресурсов)

- Презумпции и фикции в праве (Определение правовых презумпции)