Финансовая политика и ее реализация в РФ (Исторический аспект)

Содержание:

ВВЕДЕНИЕ

В становлении экономической структуры любого современного общества главную, определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики, финансовая политика которой является ее составной частью. Система управления государственными финансами, направленная на достижение конкретных стратегических и тактических целей, строится на основе финансовой политики, которая базируется на методологических принципах, формах организации и инструментах, используемых в финансовых отношениях.

Роль финансовой политики во всех развитиях современного общества трудно недооценить. От степени ее эффективности зависит развитие транспорта, сельского хозяйства, связи, а также субъектов РФ.

От результативности проведения финансовой политики зависят темпы спада или роста промышленного производства, уровень безработицы, инфляции и доходов населения, следовательно, и уровень развития страны в целом. В этом состоит актуальность выбранной темы.

Объектом исследования данной курсовой работы является финансовая политика Российской Федерации, предметом исследования будет система реализации финансовой политики России.

Цель данной курсовой работы:

- изучить финансовую политику России на настоящий период, а также понять ее значение для государства.

- иметь представление о содержании финансовой политики, роли и месте ее элементов в производственной системе.

Задачами курсовой работы является:

- Исследование и изучение понятий, целей, механизмов и принципов формирования финансовой политики, реализации ее в государстве.

- Разбор основных направлений финансовой политики России.

- Анализ финансовой политики современного государства, ее оценка.

- Определение проблем и выявление путей совершенствования финансовой политики в РФ.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ФИНАНСОВОЙ ПОЛИТИКИ

1.1. ИСТОРИЧЕСКИЙ АСПЕКТ

Если рассматривать историю образования финансовой политики России, изучать ее можно начинать примерно с 9 века. В то время появились княжеские казначеи, они начали собирать дань. Именно это стало основным источником дохода для княжеств.

Современная история становления и развития финансовой системы РФ начинается с 1991 года. До этого времени гос. бюджет включался в бюджет СССР.

В 1991 году финансовая система Российской Федерации претерпела значительные изменения. Выделились три основных звена – федеральный бюджет, бюджеты административных образований и местные бюджеты. Причем все звенья цепи работают автономно. Такая система напоминает структуру финансовых систем стран Запада. При этом каждое звено имеет как собственные статьи доходов, так и собственные расходы. Правда, если говорить о местных бюджетах небольших городов, селений, часто возникает проблема недостаточного уровня их доходности, в результате чего такие муниципальные образования не способны покрыть даже свои первостепенные статьи расходов. Но эту проблему изучает Министерство финансов страны и предлагает успешные шаги для решения проблем дефицитов местных бюджетов.

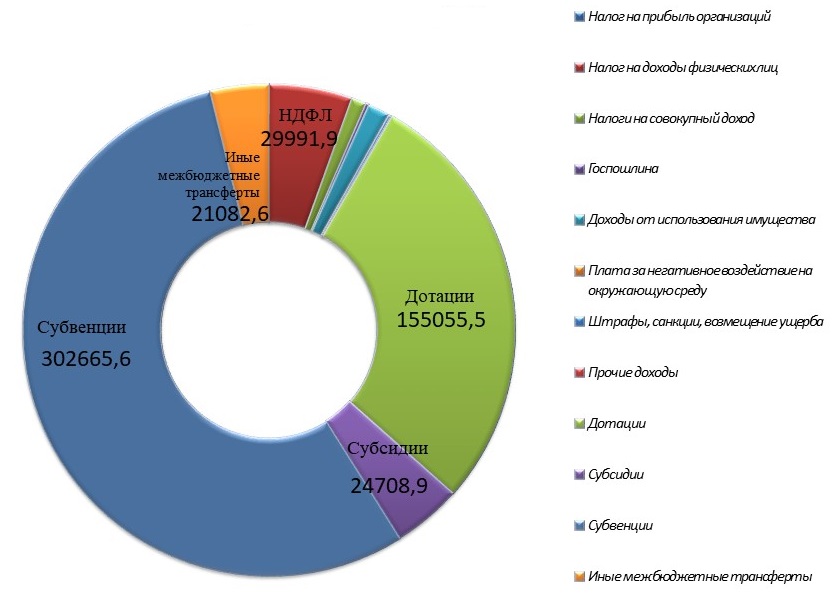

На данный момент структура доходов бюджета страны выглядит примерно следующим образом:

Рис.1. Структура доходов бюджета России на 2019 год

1.2. СУЩНОСТЬ И ЦЕЛИ ФИНАНСОВОЙ ПОЛИТИКИ

Для начала разберем что такое финансовая политика.

Налоговые и неналоговые платежи в бюджет; выплаты пенсий, пособий, стипендий; размещение средств в ценные бумаги, банковские депозиты; получение доходов по ним; привлечение коммерческими организациями на долевых и долговых началах средств для осуществления их деятельности; получение средств некоммерческими организациями для оказания услуг; формирование и использование прибыли организации — все это принято называть финансовыми операциями [6].

- Финансовая политика государства – это совокупность государственных мероприятий, направленных на обеспечение устойчивого и эффективного функционирования экономики и финансовой сферы страны, на создание современного бездефицитного государственного бюджета, использование финансов для выполнения государством своих функций [1].

- Финансовая политика – целенаправленная деятельность государства в области использования финансов.

- Финансовая политика – это концентрированное выражение финансов.

Финансовая система государства – совокупность различных сфер финансовых отношений. В процессе которых образуются и используются фонды денежных средств.

Финансовая система РФ включает в себя две сферы: централизованные и децентрализованные финансы.

Субъектами финансовой политики являются органы законодательной и исполнительной власти, которые разрабатывают стратегию основных направлений развития финансовых отношений на перспективу, определяют тактику действий на предстоящий период и ищут пути достижения стратегических целей.

Объектами финансовой политики является совокупность финансовых отношений и финансовых ресурсов, образующих сферы и звенья финансовой системы страны [2].

Финансовая политика призвана обеспечить следующие функции:

- Эффективное использование финансовых ресурсов. За основу тут берется использование средств государственного бюджета с целью увеличения ВНП и ВВП, а также поддержания стабильного развития экономики, удовлетворения социальных потребностей общества и т.д. Отказ от учета повышения эффективности использования финансовых ресурсов при разработке и проведении финансовой политики может привести к распылению средств, сокращению источников удовлетворения постоянно растущих экономических и социальных потребностей общества. Данная функция осуществляется после изучения требований экономических законов, всестороннего анализа состояния развития хозяйства, перспектив развития производственных сил и отношений, потребностей населения. Данная функция играет важную роль в развитии производственных сил и рациональном их размещении на территории страны. Она способствует обеспечению финансовыми ресурсами приоритетных экономических программ, сосредоточению средств на ключевых направлениях развития экономики, стимулированию роста эффективности производства, укреплению и развитию экономических связей со странами мира, обеспечивая условия для осуществления совместных мероприятий.

- Оздоровление и структурная перестройка экономики. В первую очередь тут предполагается сокращение финансирования и приватизация убыточных государственных предприятий, снижение затрат на ВПК, упорядочивание денежного обращения; поддержание стабильного курса национальной валюты по отношению к валютам других стран. При этом исходят из путей достижения поставленных целей, предусмотренных экономической политикой, учитываются международные факторы, возможности роста финансовых ресурсов.

- Достижение более высокого уровня жизни населения на основе развития отраслей промышленности и сельского хозяйства. Социальная направленность финансовой политики заключается в обеспечении возможностей увеличения финансовых ресурсов, направленных на повышение благосостояния общества, главным образом незащищенных слоев населения. Уровень жизни выступает величиной, определяющей развитие производства, направление и структуру использования финансовых ресурсов.

Финансовая политика призвана обеспечить устойчивое и эффективное функционирование экономики и ее финансовой системы. Без эффективной финансовой политики невозможно осуществление государством своих социальных, экономических, экологических, оборонных и других обязанностей [1].

К федеральным органам исполнительной власти, разрабатывающим и обеспечивающим проведение финансовой политики, относятся:

- Правительство РФ, которое обеспечивает проведение в России единой финансовой, кредитной и денежной политики.

- Министерство финансов РФ, которое разрабатывает единую государственную финансовую, кредитную и денежную политику, а также финансовую политику в области государственной службы и судебной системы.

- Министерство экономического развития РФ, которое разрабатывает государственную политику в сфере финансового оздоровления организаций.

- Министерство иностранных дел РФ, которое участвует в разработке и реализации государственной политики в области расширения финансовых связей России с иностранными государствами и международными организациями.

- Федеральное казначейство совместно с центральным банком РФ, которые принимают участие в разработке и реализации согласованной кредитно-денежной политики [3].

Содержание финансовой политики многогранно. Она включает следующие важнейшие звенья:

- Выработку научно обоснованных концепций развития финансов, которые формируются на основе изучения требований экономических законов, всестороннего анализа состояния развития хозяйства, перспектив развития производственных сил и производственных отношений, потребностей населения;

- Определение основных направлений использования финансов на перспективу и текущий период; при этом исходят из путей достижения поставленных целей, предусмотренных экономической политикой, учитываются международные факторы, возможности роста финансовых ресурсов;

- Осуществление практических действий, направленных на достижение поставленных целей [4].

Единство трех основных звеньев определяет содержание финансовой политики, которое представлено на рисунке 2.

Рис. 2. Содержание финансовой политики государства

Основные задачи финансовой политики:

- Мобилизация необходимого объема финансовых ресурсов, изыскание дополнительных резервов их увеличения для обеспечения экономического и социального развития государства, отдельных территорий, отраслей, предприятий и организаций.

- Установление рационального распределения и использования финансовых ресурсов по различным сферам общественной деятельности, уровням управления и так далее.

- Эффективное использование финансовых ресурсов по всем направлениям с обязательным осуществлением контроля.

- Выработка финансового механизма и его развитие в соответствии с изменяющимися стратегическими целями и задачами государства.

Основные цели финансовой политики:

- Политические – достижение целей в области внешней и внутренней политики.

- Экономические – достижение целей в области экономики на различных уровнях.

- Социальные – достижение целей в сфере общественных отношений (общественные классы и слои населения, социальные блага, распределение социальных благ).

Важной составной частью финансовой политики является установление финансового механизма, при помощи которого происходит осуществление деятельности государства в области финансов. Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений.

Финансовый механизм – это внешняя основа финансов, проявляющаяся в финансовой политике. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации бюджетной системы, финансов субъектов хозяйствования.

Финансовый механизм подразделяется на директивный и регулирующий.

Директивный механизм, обычно, разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственных кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование.

В этом случае государством детально разрабатывается вся система организации финансовых отношений, обязательная для всех участников. Директивный финансовый механизм может распространятся и на другие виды финансовых отношений, в которых государство непосредственно не участвует. Такие отношения либо имеют большое значение для реализации всей финансовой политики, либо одна из сторон этих отношений – агент государства.

Регулирующий финансовый механизм определяет основные «правила игры» в конкретном сегменте финансов, не затрагивающем прямо интересы государства. Такая разновидность финансового механизма характерна для организации внутрихозяйственных финансовых отношений на частных предприятиях. В этом случае государство устанавливает общий порядок использования финансовых ресурсов, остающихся на предприятии после оплаты налогов и других обязательных платежей, предприятие самостоятельно определяет направления их использования [5].

1.3 ЭЛЕМЕНТЫ И ВИДЫ ФИНАНСОВОЙ ПОЛИТИКИ

Финансовую политику можно классифицировать по различным видам (критериям):

- Территориальному

- Временному

- В зависимости от объектов воздействия и стадий экономического цикла

По территориальному критерию выделяют общегосударственную (федеральную), региональную и местную финансовую политику. Разработка финансовой политики на каждом уровне управления позволяет в дальнейшем обеспечить финансовую основу развития как государства в целом, так и каждого территориального и муниципального образования.

Государственная и муниципальная финансовая политика имеет сложную классификационную структуру. С учетом различных специальных критериев (признаков) различают:

- По уровню управления: федеральную, региональную и местную федеральную политику;

- По признаку целевой направленности: стимулирующую и сдерживающую финансовую политику;

- По отношению сегментам финансового рынка: валютную, денежно-кредитную и страховую политику.

Государственная (муниципальная) финансовая политика имеет решающее значение для экономики страны, так как охватывает не только ее макроуровень, но и отдельные отрасли, микроэкономику и социальную сферу. В ее составе выделяется федеральная (общегосударственная) финансовая политика. Она определяет концепцию и направление использования финансов в целях финансового обеспечения социально-экономической стратегии и тактики развития страны, сфер экономики, отраслей и территорий, реструктуризации экономики, ускоренного развития отдельных ее сегментов, рыночной и социальной инфраструктуры. Общегосударственная политика (её концепция, стратегия и тактика) разрабатывается Минфином России с учетом концепции, стратегии и тактики экономической политики государства, а также бюджетных посланий Президента Российской Федерации Федеральному собранию РФ. Федеральная финансовая политика является базой при формировании региональной и местной финансовой политики, хотя это не исключает специфики и относительной самостоятельности последних.

Региональная и местная политика строится с учетом особенностей экономики, финансов и социальной сферы субъектов Федерации и муниципальных образований, установленных законодательством доходных и расходных полномочий названных уровней власти. Цели и задачи региональной и муниципальной финансовой политики адаптированы к специфике конкретного субъекта Российской Федерации, должны конкретизировать цели и задачи федеральной политики на территориальном уровне, что обеспечивает синхронность и территориальную преемственность государственной финансовой политики, а значит, и ее эффективность в целом. [8]

Важным в процессе управления финансами на уровне государства является проведение государственного финансового контроля, который призван обеспечивать интересы и права как государства и его учреждений, так и всех других экономических субъектов.

Финансовый контроль — это контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов (государства, предприятий, учреждений, организаций) с применением особых методов. Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Он включает разработку, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроль за финансовой деятельностью государственных учреждений, государственных банков и финансовых корпораций.

Главным объектом финансового контроля является отчетная документация, в связи с чем важную роль в осуществлении финансового контроля играет организация бухгалтерского, налогового и бюджетного учета.

Финансовый контроль со стороны государства негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие обязательные платежи, соблюдение законности и целесообразности при расходовании выделенных им бюджетных субсидий и кредитов, правил организации денежных расчетов, ведения учета и отчетности. Финансовый контроль за деятельностью предприятий включает также контроль со стороны кредитных учреждений, акционеров и внутренний контроль: использование денежных ресурсов — собственных, заемных и привлеченных, анализ финансовых результатов, правильность и достоверность финансовой отчетности, контроль за финансовым состоянием и ликвидностью.

Таким образом, финансовый контроль является важным элементом системы управления финансами. С его помощью можно сравнить фактический финансовый результат с прогнозируемым на каждой стадии деятельности, проанализировать и устранить причины их несоответствия; найти пути снижения издержек и улучшения методов финансового прогнозирования. [7]

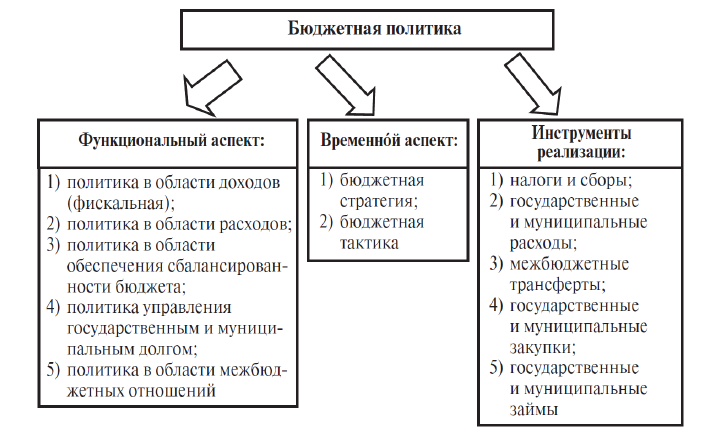

Бюджетная политика – это составная часть экономической политики государства, представляющая собой совокупность принимаемых решений и мер, осуществляемых органами законодательной (представительной) и исполнительной власти по определению основных направлений развития бюджетных отношений и эффективному использованию бюджетных ресурсов.

Рис. 3. Составные части бюджетной политики

Налоговая политика – курс действий, система мер, проводимых государством в области налогов и налогообложения. Налоговая политика государства отражает тип, степень и цель государственного вмешательства, являясь составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим строем общества, социальными группами, стоящими у власти, стратегическими целями, определяющими развитие национальной экономики, и международными обязательствами в сфере государственных финансов.

Задачи налоговой политики сводятся к обеспечению государства финансовыми ресурсами, созданию условий для регулирования хозяйства страны в целом, сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения [10].

1.4 ВЗАИМОДЕЙСТВИЕ И РОЛЬ ФИНАНСОВ В ФОРМИРОВАНИИ ЦЕНОВОЙ ПОЛИТИКИ

Государственная финансовая политика – важнейший регулятор финансовой политики экономических субъектов. Как элемент экономической политики финансовая политика представляет собой самостоятельную сферу деятельности государства в области реализации финансовых отношений, ориентированную «…на обеспечение соответствующими финансовыми ресурсами реализации той или иной государственной программы экономического и социального развития» [11].

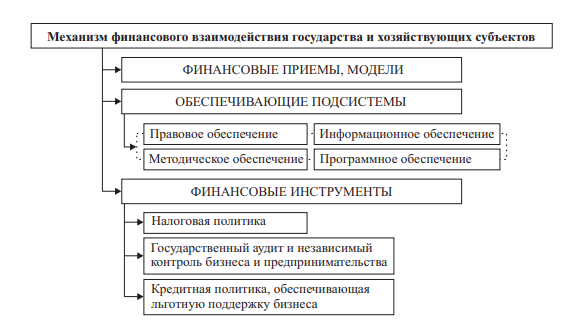

Система форм и методов взаимодействия государственных и корпоративных финансов в современных условиях, регулирование деятельности внебюджетных фондов, государственная поддержка малого предпринимательства образуют механизм финансового взаимодействия государства и хозяйствующих субъектов. Состав данного механизма финансового взаимодействия иллюстрирует рис. 4.

Рис. 4 Структура механизма финансового взаимодействия государства и хозяйствующих субъектов

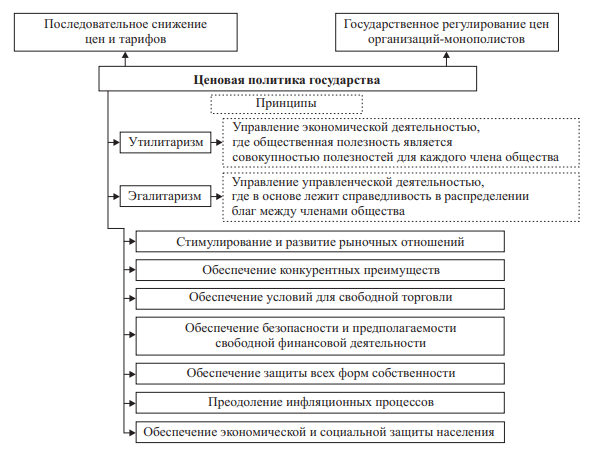

Государство реализует ценовую политику путем определения порядка формирования цен и их регулирования, контроля за данными процессами, предупреждения неправомерных действий монополистических структур с целью создания равных условий конкурентной борьбы между экономическими субъектами. Проведение государством определенной ценовой политики объясняется необходимостью обеспечить внутренними средствами достижение социальной стабильности и экономической эффективности. Основные принципы государственной ценовой политики представлены на рис. 5.

Рис. 5 Принципы реализации ценовой политики государства

Метод прямого (ценового) воздействия государства на цены - это административное вмешательство государственных органов исполнительной власти в формирование и применение цен и установление определенных правил и порядка ценообразования. Используя метод прямого (ценового) воздействия на цены, государство непосредственно влияет на ценообразование либо через установление уровня цен, либо через формирование отдельных элементов цены. В составе прямого (ценового) метода можно выделить следующие основные формы прямого воздействия государства на процесс ценообразования:

- Установление фиксированных цен.

Фиксированная цена — это регулируемая цена на определенные виды товаров и услуг, устанавливаемая органами власти в твердо выраженной величине (рублях). Товары и услуги, на которые установлена фиксированная цена (тариф) должны реализовываться именно по такой цене (тарифу). Пример применения фиксированных цен в России — тарифы на перевозку пассажиров в железнодорожном транспорте.

- Установление предельных цен.

Предельная цена — это регулируемая цена на определенные виды продуктов, устанавливаемая органами власти по верхним либо нижним пределам, а также в виде «коридора» цен. Предельные цены могут быть либо максимально допустимыми (предельно высокие цены), либо минимально допустимыми (предельно низкие цены). Товары, на которые распространяется порядок предельных цен, должны реализовываться по цене не выше (предельно высокие цены) либо не ниже (предельно низкие цены) установленного предела. Цель установления предельно высоких цен — недопущение необоснованного завышения цен на отдельные группы и виды товаров и услуг, в первую очередь, относящихся к социально значимым товарам и услугам (к примеру, отпускные цены производителей на лекарственные средства). Кроме того, введение предельно высоких цен способствует предотвращению инфляционных процессов. Цель установления предельно низких цен — это защита добросовестных отечественных производителей продукции, во-первых, от конкурирующих импортных товаров, во-вторых, от недобросовестных отечественных производителей, выпускающих контрафактную либо неучтенную продукцию. Помимо этого, установление предельно низких цен направлено на защиту малого (а зачастую и среднего) предпринимательства от крупных организаций и организаций-монополистов. В качестве примера установления предельно низких цен в России можно привести цены на алкогольную продукцию. Установление «коридора» цен предполагает введение одновременно предельно высоких и предельно низких цен. Так, в России на федеральном уровне установлен «коридор» тарифов на электрическую энергию. Максимальный уровень тарифов в этом «коридоре» определен в размере полной стоимости электрической энергии, а минимальный — в размере 50% ее стоимости.

- Установление предельного уровня рентабельности.

Предельный уровень рентабельности - это максимальный размер рентабельности, устанавливаемый органами власти (федеральными, региональными и муниципальными), который может быть заложен в цены на определенные товары, услуги и работы. Предельный уровень рентабельности устанавливается, как правило, в процентах к полной себестоимости товара (услуги, работы). Используя данный метод прямого регулирования, государство ограничивает долю прибыли в составе цены. Уровень цены при этом формирует непосредственно производитель на основе учета рыночных факторов. Однако доля прибыли в цене не должна превышать предельного уровня рентабельности, установленного органами власти. Цель данного метода сдерживание роста цен на отдельные группы продукции, определенные государством. Наиболее распространенная сфера применения государственного регулирования цен посредством установления предельного уровня рентабельности — ценообразование на продукцию организаций-монополистов.

- Установление предельных размеров посреднических надбавок (включая надбавки розничной торговли). Предельный размер посреднических надбавок — это максимальный уровень посреднической надбавки, устанавливаемый органами власти (федеральными, региональными и муниципальными), как правило, в процентах к отпускной цене. Чаще всего данный способ регулирования применяется для сдерживания необоснованного завышения цен на социально значимые товары. Кроме того, это способствует более справедливому соотношению вклада производителя и посредника (посредников) в цене для конечного потребителя

- Декларирование (регистрация) цен — это обязательное представление хозяйствующими субъектами в государственные (федеральные и региональные) и муниципальные органы власти сведений (деклараций) о предполагаемом уровне цен на отдельные виды продукции для заявительной регистрации. Органы власти вправе принимать решение о регистрации декларируемой цены, либо отказать в ее регистрации. Продукция, на которую введено обязательное декларирование, реализуется по цене не выше декларируемой с момента регистрации цены. Виды продукции, подлежащей декларированию, определяются решением органов исполнительной власти. Как правило, к ним относится продукция организаций, занимающих доминирующее положение на рынке. Кроме того, декларирование цен является механизмом контроля цен на продукцию организаций-монополистов с целью профилактики их неоправданного повышения.

- Помимо вышеперечисленных прямых методов к государственному регулированию цен относится и ряд других методов: замораживание цен, установление предельных коэффициентов изменения цен, установление рекомендательных цен, установление паритетных цен и др. [4]

Косвенное регулирование цен - вмешательство в ценообразование, которое обеспечивается применением совокупности способов и средств, которые способствуют расширению товарного расширения на рынке, увеличению рыночного спроса, управлению доходами населения, регулированию налогов.

Косвенное регулирование - это регулирование не самих цен, а факторов, влияющих на них. Оно осуществляется с помощью учетной ставки процента, налогов, дотаций, доходов, валютного курса, экспортно-импортных пошлин и квот.

К методам косвенного государственного регулирования цен относят:

- проведение государственных закупок;

- установление налогов и налоговых ставок;

- регулирование денежного обращения и кредита;

- регулирование государственных расходов;

- политика государственных инвестиций;

- установление норм амортизации;

- регулирование валютного курса.

Данными мерами государство стремится установить равновесие между спросом и предложением и таким образом способствовать более равномерному и медленному росту цен в масштабах всей экономики. Косвенные методы регулирования проявляются в воздействии не на сами цены, а на факторы, влияющие на ценообразование и носящие макроэкономический характер. Технически государственное регулирование цен осуществляется введением в действие соответствующего налогового законодательства, за счет субсидирования и дотаций из бюджета, а также через заключение органами власти с юридическими и физическими лицами соответствующих договоров (госзаказ, госзакупка). [4]

Таким образом, между государством и экономическими субъектами в финансовой сфере существует тесная взаимосвязь, выражающаяся в реализации государственной ценовой политики, предоставлении льготного кредитования, субсидирования и дотирования из бюджета, государственного финансирования, а также в применении многих других прямых и косвенных методов воздействия. Грамотное использование всех методов взаимодействия государственных и корпоративных финансов позволит стабилизировать экономику, более эффективно воздействовать на конкуренцию в целях преодоления монополии отдельных субъектов, тем самым регулируя общую систему ценообразования.

2. РЕАЛИЗАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. ПЕРСПЕКТИВЫ РАЗВИТИЯ ФИНАНСОВОЙ ПОЛИТИКИ В РФ

Цель финансовой политики формируется под воздействием главной цели ее создания, а именно - обеспечение максимизации благосостояния собственников и максимизации рыночной стоимости предприятия, что невозможно без эффективного использования финансовых ресурсов и построения оптимальных финансовых отношений на внутреннем экономическом пространстве фирмы, а также на внешнем - с партнерами по бизнесу, контрагентами и государством. [1]

Иногда в стратегические цели предприятия включены и внеэкономические составляющие, такие, как мотивация власти, престижа, безопасности собственников, руководства. Кроме того, крупные компании подвержены давлению со стороны государства и вынуждены брать на себя общественные, экологические и иные цели, часто идущие вразрез с их внутренними целями и, особенно, с целями самих собственников, что является следствием проявления природы капитала и отсутствия государственной идеологии социализации экономики.

Для реализации главной цели финансовой политики необходимо найти оптимальное соотношение между стратегическими задачами:

- максимизация прибыли - позволяет собственникам получать доход на вложенный капитал;

- обеспечение финансовой устойчивости - обеспечивает предприятию стабильность и безопасность и относится к контролированию риска.

Решение этих задач подразумевает последовательность действий, включающую определенные этапы:

- анализ и пересмотр ранее действующей финансовой стратегии;

- актуализацию, уточнение стратегических целей и периодов их выполнения;

- определение периода действия разработанной финансовой стратегии;

- персонализацию ответственности за достижение стратегических целей.

Таким образом, главной целью финансовой политики является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде, основывающемся на максимизации рыночной стоимости фирмы. [1]

Основанием максимизации рыночной стоимости являются, как правило, вероятностные оценки будущих доходов, расходов, денежных поступлений, а. значит, и связанный с ними риск.

Не все фирмы имеют однозначно понимаемую финансовыми аналитиками рыночную стоимость, в частности, если фирма не котирует свои акции на бирже, определение ее рыночной стоимости затруднено.

В фирме с единоличным владельцем или ограниченным их числом, которые могут решиться на рисковое вложение капитала с надеждой на получение сверх дивидендов в отдаленной перспективе, данный критерий может не срабатывать. Действия, предпринимаемые такими фирмами, могут в определенной степени снизить цену их акций ввиду той степени риска, которая присуща их инвестиционной деятельности.

В этой связи одним из основных принципов финансовой политики является то, что она должна строиться не столько из фактически сложившейся ситуации, сколько из прогноза ее изменения. Только на основе предвидения, обоснованного перспективного планирования и прогнозирования финансовая политика приобретает устойчивость.

Перспективный финансовый план (составляется на три года и более) определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, цели и задачи предприятия, а также поддерживает взаимоотношения с внешним окружением.

Перспективный финансовый план содержит прогнозный баланс, план прибылей и убытков, план движения денежных средств. Их часто называют проформами, что буквально означает «ради формы».

Перспективный финансовый план в значительной степени является прогнозным, а расчеты приобретают приближенный характер и отражают только общую динамику процессов. Чем продолжительнее плановый период, тем больше финансовый план носит индикативный (необязательный) характер. Это объясняется тем, что в долгосрочной перспективе неопределенность изменения макроэкономической конъюнктуры возрастает, т.е. в исполнении плана все большую роль играют факторы, не зависящие от деятельности предприятия. Поэтому является излишней детализация показателей перспективного плана. [4]

Основными критериями продолжительности планирования и прогнозирования являются:

- характеристика отрасли, где работает предприятие (более длительный - в «традиционных» отраслях и менее - в отраслях с передовыми технологиями);

- общая ситуация в экономике (более длительный - при стабильном росте и менее - при экономической нестабильности);

- профессионализм работников плановых служб и руководства предприятия.

В связи с этим этапы финансовой политики делят на долгосрочные и краткосрочные. Наиболее значимое различие состоит во временных характеристиках денежных потоков.

Долгосрочная финансовая политика базируется на стратегическом и перспективном финансовом планировании и касается принятия решений, оказывающих влияние на деятельность предприятия в течение длительного промежутка времени, как правило, больше года.

В рамках краткосрочной политики задачи нацелены на принятие текущих решений на срок до одного года, или период продолжительности операционного цикла, если он более двенадцати месяцев. Поэтому краткосрочные финансовые решения принимаются, когда компания заказывает производственные запасы, платит и планирует продажу готовой продукции, синхронизирует денежные потоки и т.д. [4]

В настоящее время плановое регулирование всех составляющих ресурсов финансовой политики отсутствует. Например, экспортные таможенные пошлины на продукцию, отсутствующие у экономически развитых стран, повышают себестоимость продукции и снижают прибыль отечественных предприятий и тем самым делают их товары менее конкурентоспособными, сдерживают их техническое перевооружение и, следовательно, в конечном счете, фактически помогают зарубежным конкурентам снижать объемы производства в стране, "тормозят" экономическое развитие и приводят в конечном счете к снижению получаемых государством этих же самых пошлин, т.е. снижают ресурсы финансовой политики.

Российская Федерация, как и ее большинство субъектов, обладает одними из крупнейших в мире производительными силами, включая людской потенциал, находящий далеко не полное полезное применение; производственные мощности предприятий, загруженные лишь частично; огромными запасами разведанных полезных ископаемых и лесов, используемых в значительной мере неэффективно (вывоз на экспорт в необработанном виде, не комплексное освоение месторождений и т.д.,). Неполное использование возможностей объясняется отсутствием необходимых денежных средств, необходимых для переобучения людей, технического перевооружении предприятий, освоения выпуска новой продукции, создания новых мощностей по более комплексному освоению и более полному использованию сырья.

В то же время, по официальной оценке, значительные финансовые ресурсы ежегодно вывозятся за пределы страны и оседают в зарубежных банках. В целом банковская, налоговая и таможенная политики должны достичь такого уровня совершенства, чтобы честно работающему и соблюдающему российское законодательство предпринимателю было невыгодно вывозить свободный капитал за рубеж.

Развитие финансовой инфраструктуры имеет не менее важное значение, чем рост финансового капитала. Без нее денежные средства будут, по-прежнему, концентрироваться в основном в Москве и частично в десятке крупнейших городов России. Такой процесс будет неизбежно приводить к притоку в эти мегаполисы излишних трудовых ресурсов, снижению объектов производства в других регионах страны, снижению роста, а затем падению развития экономики в таких регионах и, следовательно, к уменьшению финансовых ресурсов государства [10].

2.2. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВОЙ ПОЛИТИКИ НА СОВРЕМЕННОМ ЭТАПЕ

После того, как определены цели и задачи финансовой политики, а также имеющиеся для их достижения ресурсы необходимо выбрать наиболее рациональные пути их достижения при данных возможностях. В этой связи нередко понимают лишь разработку бюджета, его принятие и реализацию. В дополнение к этому предусматриваются лишь частичные изменения валютной, налоговой и таможенной политики. Никогда не приходилось встречать в этой связи серьезных проработок совершенствования политики в области антимонопольной, банковской, страховой и фондовой сферах. Последние реализуются как бы сами по себе, т.е. фактически независимо друг от друга. Думается, что такая практика снижает эффективность проведения единой финансовой политики и нуждается в серьезной корректировке. Так, например, для успешной бюджетной политики не менее важно прогнозировать и закладывать в расчеты правильные цифры не только о мировых ценах на нефть, курсе рубля по отношению к доллару США, уровне ожидаемой в стране инфляции, но и об уровне цен и тарифов естественных монополий, так как от их величины прямо зависит степень выполнения доходной и расходной частей бюджетов всех уровней. Но возможность удержания таких цен и тарифов на заданном уровне прямо зависит от антимонопольной, налоговой и таможенной политики [6].

Вот почему выбор путей реализации финансовой политики должен, с одной стороны, логически связывать все ее направления, а, с другой, все мероприятия данной политики должны быть согласованы по времени их осуществления и проводиться строго в намеченные сроки.

При этом подразумевается под такими путями процесс определения приоритетов достижения поставленных задач, составление примерного графика поступления средств на их решение, принятия мер по своевременному финансированию всех намеченных мероприятий, а также проведения комплекса мероприятий по всем направлениям финансовой политики с целью получения намеченных результатов [4].

Проблема выбора путей реализации финансовой политики во все времена была и будет ключевой в функционировании любого государства, в том числе на уровне его субъектов. При этом набор решений должен предполагать скоординированные действия по всем направлениям финансовой политики: антимонопольной, банковской (кредитной), бюджетной, валютной, налоговой, страховой, таможенной и фондовой. Например, снижение налогов может привести не к росту прибыли и пополнению на этой основе бюджетов всех уровней, а лишь к увеличению доходов естественных монополий, если не будут приняты соответствующие меры в сфере антимонопольной и таможенной политики [7].

Существует и организационная проблема на пути проведения единой финансовой политики - проблема наличия межведомственных барьеров ее реализации, если бы даже она была выработана. Так, в настоящее время, наряду с Министерством финансов РФ, в качестве самостоятельных органов управления финансами функционируют Центральный банк РФ, Министерство РФ по налогам и сборам, Федеральная служба налоговой полиции РФ, Государственный таможенный комитет РФ, Федеральная комиссия по ценным бумагам, Пенсионный фонд РФ, Счетная палата РФ. Такое количество ведомств, в принципе работающих на реализацию единой цели неизбежно приводит к снижению конечного результата их совместной работы.

Из всего вышесказанного можно сделать следующие краткие выводы:

- Сформированные подходы к определению финансовой политики позволяют расширить понятийный аппарат, углубить понимание теоретических аспектов этой сферы деятельности.

- Проведенный анализ существующей практики показывает наличие резервов повышения эффективности, как в подготовке, так и в реализации финансовой политики. В этой связи необходимо усилить роль Минфина РФ в координации деятельности всех ведомств, причастных к проведению единой финансовой политики государства.

- Для создания предложений по усилению единой финансовой политики России целесообразно было бы создать соответствующий временный рабочий орган или комиссию при Президенте РФ или Правительстве РФ с целью подготовки пакета проектов конкретных решений, требующих проработки различных ведомств и с участием субъектов РФ.

- Существование рациональной финансовой политики субъектов Российской Федерации является положительным фактором развития экономики государства и, наоборот, ее отсутствие тормозит развитие экономики, как конкретного региона, так и страны в целом. В условиях фактического разрушения жесткой вертикали управления финансовыми органами субъектов Федерации финансовая политика регионов пока осуществляется каждым из них самостоятельно в меру понимания важности данных усилий и в меру кадровых возможностей каждого из них. Необходимо восстановить вертикальную зависимость деятельности территориальных финансовых органов от Минфина РФ и на более серьезном уровне, чем даже было, так как, в противном случае значительно снижается возможность проведения единой финансовой политики государства.

- Одновременно в рамках субъектов РФ необходимо создать единый механизм тесного взаимодействия всех управлений и представительств Министерства финансов Российской Федерации, работающих в республиках, краях и областях. Для этого территориальным финансовым органам должно быть дано право и внедрена в обязанность координация их деятельности с целью повышения эффективности проведения единой финансовой политики государства на территории конкретного субъекта РФ.

ЗАКЛЮЧЕНИЕ

Изучив финансовую политику, ее функции, виды и значение для государства, можно прийти к следующим выводам.

Значение финансовой политики заключается в тех результатах, которые могут быть получены в ходе ее реализации как в течение финансового года, так и в более долгосрочном периоде. В ходе разработки и осуществления целей и задач финансовой политики на ее результативность оказывают влияние следующие факторы:

- научный подход к разработке концепции финансовой политики, которая должна отвечать условиям экономического развития государства, стадии экономического цикла и положениям финансовой науки, учитывать закономерности общественного развития;

- прогнозирование возможных последствий реализации предполагаемых мероприятий при определении основных направлений использования финансов на перспективу и текущий период и в ходе разработки конкретных путей реализации основных направлений использования финансов. Обоснованность выдвигаемых мер и предстоящих решений по финансовым вопросам развития страны должна подкрепляться соответствующими расчетами, позволяющими определить не только общую стоимость затрат государства на реализацию поставленных целей и задач финансовой политики, но и оценить их финансовые последствия; учет накопленного опыта в ходе реализации финансовой политики в предшествующем периоде с целью выявления как ее положительных итогов, так и отрицательных последствий, которые могут негативно влиять на дальнейшее развитие экономики государства;

- четкое определение макроэкономических показателей, которые должны служить ориентиром для оценки эффективности финансовой политики, что предполагает проведение финансовой политики, нацеленной на результат;

- учет национальных и географических особенностей, оказывающих непосредственное влияние на результативность политики в области межбюджетных отношений и выбор приоритетов политики в области бюджетных расходов на региональном и муниципальном уровнях;

- комплексный подход при выработке и проведении финансовой политики, предполагающий согласование целей и задач бюджетной политики, политики в области государственного социального страхования, финансовой политики в сфере финансов субъектов хозяйствования, их взаимосвязь;

- разнообразие вариантов финансовой политики, строящейся с учетом возможных изменений условий функционирования экономики государства; учет внутреннего положения и международных позиций государства, которые определяют особенности его экономического развития.

Реализация финансовой политики также должна ориентироваться на рост финансовых ресурсов, находящихся в распоряжении субъектов хозяйствования, способствовать созданию прочной финансовой основы деятельности органов власти для реализации задач и функций, возложенных на государство, обеспечивать стабильность общественного производства с целью улучшения экономического положения государства и социальной защиты населения. На построение финансовой политики государства оказывает влияние и тип экономики.

Несогласованность же антимонопольной и бюджетной политики постоянно влечет за собой принятие решений о повышении цен и тарифов на продукцию и услуги естественных монополий, которое приводит к тому, что в ходе реализации уже принятых бюджетов всех уровней появляются, во-первых, выпадающие доходы, а во-вторых, дополнительные расходы. Так, повышение тарифов на электроэнергию и железнодорожные перевозки существенно снижают прибыль большинства предприятий и, следовательно, поступления в бюджеты и одновременно приводят к удорожанию коммунальных услуг для учреждений образования, здравоохранения и культуры, а значит и увеличению расходов бюджетов.

Таким образом, можно сделать вывод, что финансовая политика требует дальнейшего совершенствования, которое может осуществляться, в том числе и с учетом перечисленных выше теоретических и практических соображений и предложений.

Состояние Российской экономики характеризуется спадом макроэкономических показателей: ВВП, объемов резервов, уровня инвестиций, объемов внешнеторговых операций. Успех финансовой политики зависит от качественной разработки механизма согласования и реализации интересов различных слоев общества.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Купцов М. М. Финансы. – М.: ИЦ РИОР: ИНФА – М, 2010. 29-32с. // ЭБС «ZNANIUM.COM» [Электронный ресурс] – Сетевой режим доступа: // http://znanium.com./

2. Лупей Н. А., Соболев В. И. Финансы. – М.: Магистр: НИЦ ИНФА – М, 2012. 34с.

3. Чернецов С. А. Финансы. – М.: Магистр: ИНФА – М, 2011. 71-72с.

4. Чернецов С. А. Развитие финансовой системы Российской Федерации. – М.: Магистр: НИЦ ИНФА – М, 2014. 26-47с.

5. Шуляк П. Н. Финансы. – М.: Дашков и К, 2013. 25-26с.

6. Финансы под ред. Грязновой А. Г., Маркиной Е. В. 2-е изд., перераб. и доп. – М.: 2012. 11с.

7. Гладковская Е. Н. Финансы: Учебное пособие. Стандарт третьего поколения. – СПб.: Питер, - 2012. – глава 8. 320с.

8. Томилина Е. П., Глотова И. И., Углицких О. Н., Клишина Ю. Е. Финансы. – Ставрополь: АГРУС Ставропольского гос. аграрного ун-та, 2013. 58-61с. // ЭБС «ZNANIUM.COM» [Электронный ресурс] – Сетевой режим доступа: http://znanium.com./

9. Студопедия. Бюджетная политика. – 3с. [Электронный ресурс] – Сетевой режим доступа: https://studopedia.ru/2_83042_byudzhetnaya-politika.html

10. Косаренко Н. Н. Налоговое право. – 2-е издание, испр.и доп. – М.: ФЛИНТА: НОУ ВПО «МПСИ», 2011. 82-84с.

11. Ковалев В. В. Финансы: учебник/ под ред. В. В. Ковалева. 2-е издание, 2007. 610с.

- Обеспечение мотивации обучения в начальных классах (Понятие об учебной мотивации в психолого-педагогической литературе)

- Менеджмент человеческих ресурсов (Основные теории менеджмента человеческих ресурсов)

- Презумпции и фикции в праве (Определение правовых презумпции)

- Современный банковский маркетинг: методы и тенденции развития (Характеристика банковского маркетинга)

- Формы и системы оплаты труда на предприятии (Теоретические аспекты формирования оплаты труда на предприятии)

- Основы программирования на языке QBasic (Что такое QBasic)

- Использование резульатов ОРД в качестве информации в процессе доказывания

- Публичная власть (Теоеретическое определение государственной власти как непосредственное соотношение публичной власти)

- Роль мотивации в поведении организации (Характеристика мотивации на примере ОАО «НПК РЕКОД»)

- Роль мотивации в поведении организации (Понятие, сущность и виды мотивации труда)

- Построение эффективной структуры управления компанией (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИОННОГО ПРОЕКТИРОВАНИЯ)

- Основы программирования на языке HTML (Язык программирования HTML как средство создания гипертекстовых документов)