Формы и системы оплаты труда на предприятии (Теоретические аспекты формирования оплаты труда на предприятии)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы исследования объясняется неоспоримой важностью изучения форм и систем заработной платы в рыночной экономике, а также влияния величины заработной платы на производительность труда и эффективность деятельности организации.

Заработная плата является тем соединительным элементом между государством, предприятием и отдельным лицом, который стимулирует к росту производительности труда и является одной из составляющих затрат на производство продукции.

Организации оплаты труда, а также направлениям ее совершенствования на предприятии уделяется огромное внимание. Заработная плата является основной формой вознаграждения работников за их труд и обеспечивает их материальную заинтересованность в ее результатах, а также очень часто является единственным источником дохода рабочих.

Цель исследования – оценить систему оплаты труда персонала и предложить меры по повышению ее эффективности в организации на примере ООО «СуперСтрой».

Для достижения обозначенной цели были поставлены следующие задачи:

- раскрыть понятие и сущность заработной платы в рыночной экономике;

- рассмотреть источники и виды заработной платы;

- исследовать организационно-экономические характеристики деятельности ООО «СуперСтрой»;

- провести анализ эффективности системы оплаты труда персонала ООО «СуперСтрой»;

- предложить мероприятия по совершенствованию системы оплаты труда персонала ООО «СуперСтрой».

Объект исследования - ООО «СуперСтрой» (магазин-филиал в Красногорском м-н, рп. Нахабино, Московская область).

Предмет исследования – система оплаты труда персонала в ООО «СуперСтрой».

Исследование темы заработной платы в рыночной экономике встречается в работах отечественных и зарубежных авторов. В данной работе рассмотрены труды авторов, посвященные теме работы, а именно: Захарьин В.Р., Мейксин М.С., Пошерстник Е.Б., Роик В.Д., Митрофанова В.В., Понемасов А.Д., Стремоусова Е.Г. и других.

В ходе написания работы автором были использованы следующие методы исследований: системный анализ и комплексный подход, графический метод, расчет коэффициентов и другие.

Курсовая работа состоит из введения, 3 глав, заключения, списка используемый источников и приложения.

1. Теоретические аспекты формирования оплаты труда на предприятии

1.1. Понятие и сущность заработной платы в рыночной экономике

Заработная плата является неотъемлемым элементом социально-экономической политики государства, главным источником благосостояния работников, основным побуждениям членов обществ к высокопроизводительному и качественному труду.

На теории Д.Б. Кларка базируется современная экономическая наука Запада. По мнению Д.Б. Кларка, зарплата должна устанавливаться в соответствии с предельной производительностью труда рабочего. При постоянном размере капитала и постоянном уровне техники последующее увеличение количества используемых на предприятии рабочих может привести к снижению производительности труда каждого нового принимаемого рабочего. В определенный момент труд последнего нанятого рабочего будет иметь настолько низкую производительность, что не принесет ни прибыли, ни убытков. Д.Б. Кларк делает вывод, что с ростом числа занятых рабочих производительность труда наемных работников будет снижаться, а соответственно будет уменьшаться и их заработная плата [14, c. 8].

Так, заработная плата, согласно западной экономической науке, равна предельному вкладу в доход фирмы каждого рабочего.

В Российской Федерации определение заработной платы дается Трудовым кодексом Российской Федерации в ст. 129 ТК РФ: «Заработная плата (оплата труда работника) - это вознаграждение за труд, которое зависит от квалификации работника, сложности, количества, качества и условий осуществляемого труда, а также компенсационные выплаты и стимулирующие выплаты» [1].

Заработная плата как экономическая категория отражает взаимосвязи, складывающиеся между работниками и нанимателями [13, c. 29].

Таким образом, основным документом, регулирующим трудовые отношения в нашей стране, является Трудовой кодекс, один из разделов которого полностью посвящен данному вопросу.

Глава 20 содержит основные понятия, определения, установленные государством гарантии, действующие формы выплаты заработка.

Глава 21 конкретизирует такие нюансы, касающиеся условий оплаты труда, как ее:

- минимальный размер;

- ежегодная индексация;

- документальное оформление;

- регулирование локальными нормативными документами предприятия;

- время и периодичность ее выдачи;

- правила исчисления [1].

Глава 22 рассматривает вопросы, связанные с установлением норм труда и создания нормальных условий для обеспечения выполнения плановых показателей.

Помимо основного трудового законодательного акта, вопросами регулирования трудовых вопросов занимается такая организация, как Федеральная служба по труду и занятости, дающая разъяснения по отдельным положениям кодекса.

По мнению З.Б. Сагировой, основными функциями заработной платы являются:

- функция воспроизводства. Компенсирует затраченный в производстве труд работников. Здесь самым важным признаком реализации является размер зарплаты;

- стимулирующая или мотивационная функция. Повышает заинтересованность работников в повышении производства, направляет их интерес на увеличение трудового вклада и, следовательно, уровня получаемого дохода;

- социальная функция. Помогает реализовать принцип социальной справедливости;

- учетно-производственная функция. Возможность дать характеристику степени участия рабочей силы в процессе ценообразования и её доли в совокупных издержках производства;

- регулирующая функция. Урегулирует соотношение спроса и предложения на рынке рабочей силы, формирует уровень занятости в государстве [17, c. 233-234].

Принципы системы заработной платы строятся на основе следующих элементов:

- взаимозависимости результатов труда от размера его оплаты;

- интенсификации труда;

- повышения эффективности трудовых показателей наемных работников [16, c. 12].

В рыночной экономике сформированы такие условия, при которых оплата труда на предприятиях должна быть так организована, чтобы обеспечить функции, которые на нее возлагаются, - восстанавливающее и стимулирующее. Восстанавливающая функция заключается в том, что размер заработной платы тесно связан с уровнем жизни населения, с таким важным социальным стандартом, как прожиточный уровень, который характеризует минимально допустимые условия восстановления физического состояния человека [15, c. 27].

Рассматривая сущность оплаты труда, следует отметить, что это понятие используется применительно к лицам, которые работают по найму, получая вознаграждение за свой труд в заранее оговоренном размере. Заработная плата - основной источник материального благосостояния работников, а также важный стимул повышения эффективности производства и улучшения качества работы ее отдельных предприятий.

1.2. Источники и формы заработной платы на предприятии

В организации среди источников средств заработной платы принято выделять:

- средства предприятия, которые являются составной частью издержек производства, учитываемые статьей «Расходы на оплату труда»;

- прибыль, которая остается у организации после того, как уплачены налоги и обязательные платежи;

- средства, имеющие статус специальных назначений и целевых поступлений [2, c. 65].

Расходы на оплату труда включают в себя:

- зарплата за работу, которая фактически выполнена;

- стоимость продукции, которую выдают, в качестве натуральной оплаты труда;

- выплаты, выдаваемые в виде премий;

- компенсирующие выплаты;

- выплаты за отпуска;

- выплаты, связанные со стажем работы;

- оплата учебных отпусков;

- выплаты за прогулы, которые были совершены по вынужденным причинам;

- выплаты сотрудникам, проходящим курсы по повышению квалификации;

- выплаты студентам, проходящим практику на предприятии;

- оплата труда работникам, которые не входят в списочный состав предприятия;

- доплаты сотрудникам, которые временно нетрудоспособны [5, c. 20].

В настоящее время принято выделять две основных формы оплаты труда (см. рис. 1).

Рис. 1. Формы и системы оплаты труда [12, c. 31]

Повременная заработная плата – организация оплаты труда, при которой начисления производятся по количеству и качеству фактически отработанного времени, а также квалификации и условиям труда. Применяется в случаях, когда нормирование труда работника затруднительно [12, c. 32].

Различают простую повременную оплату труда, когда размер зарплаты определяется количеством отработанного времени независимо от количества выполненных работ, и повременно-премиальную, предусматривающую не только оплату фактического времени работы, но и прибавку в виде премии за достижение количественных и качественных показателей.

Расчет простой повременной формы оплаты труда производится по следующей формуле:

ЗПпов. = ТС х Ф, где (1)

где, ТС - тарифная ставка присвоенного рабочему квалификационного разряда в единицу времени (час, день, месяц), руб.;

Ф - фактически отработанное время [19, c. 401].

Как правило, повременная форма применяется для расчета зарплаты рабочих, выполняющих слишком разнородную работу, что создает трудности в установлении ее разряда, поэтому применяют тарифную ставку разряда рабочего, а не работы.

Сдельная заработная плата - организация оплаты труда, при которой размер заработка зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. Такая форма зарплаты применяется в том случае, если можно установить однозначную зависимость между объемом изготовленных изделий и количеством затраченного труда работника. Сдельная зарплата стимулирует процесс производства, давая возможность рабочим увеличить заработок путем повышения интенсивности своего труда [7, c. 630].

В современное время именно сдельная форма оплаты труда приобретает все большее распространение, ведь по сравнению с повременной, у нее масса преимуществ. Среди которых главная - это возможность стимулирования работника к повышению показателей своей трудовой деятельности и повышению производительности, что положительно влияет на прибыльность и состояние конкурентоспособности предприятия в целом.

При сдельной форме оплаты труда размер вознаграждения зависит от объёма выполненных работ и подразделяется на:

- прямую, пропорциональную выработке. Когда используется эта система, зарплата представляет собой цену за один продукт либо работу, которая была выполнена умноженную на количество продуктов/работ. Такие расценки создаются работодателем и прописывают их в трудовых договорах и актах нормативно-локального характера;

- сдельно-премиальную, с дополнительной выплатой премий. Во время применения этой системы зарплата рассчитывается таким же образом как рассмотрено выше. Однако дополнительным моментом является премия, которая начисляется сотруднику. Каков будет ее размер и условия получения определяется работодателем;

- сдельно-прогрессивную, когда расценки за выполнение работы в пределах нормы одни, выше нормы – другие. Здесь действует правило, что продукция, которая произведена в рамках установленной нормы будет оплачена в обычном режиме, а та, что превысит норму – будет оплачена в увеличенном размере;

- косвенную. Она на практике применима в отношении тех, кто трудится на вспомогательных производствах. Их зарплата зависит от зарплаты работников, трудящихся на основных производствах. Такую зависимость устанавливает работодатель;

- аккордная. В этом случае оплата начисляется не одному конкретному работнику, а бригаде, которая выполняет работу в строго оговоренные сроки. Заработная плата каждого члена бригады напрямую зависит от того какой временной промежуток он трудился и каким является результат его работы [3, c. 112].

Сдельная оплата позволяет предприятию стимулировать труд работников и увеличивать выработку, но при её росте возможно снижение качества.

Прямая сдельная заработная плата помогает установить зависимость заработка работника прямо пропорционально его выработке, т.е. количеству изготовленной продукции. Однако область ее применения незначительна, т.к. она недостаточно заинтересовывает рабочих в повышении качества продукции, экономии материальных ресурсов и в высоких производственных показателях.

Прямая сдельная заработная плата рассчитывается по формуле, представленной ниже:

ЗПсд = R × О, где (2)

где, R – штучная сдельная за единицу объема работ, руб.;

О – объем выполненной работы в установленных в организации измерителях [2, c. 85].

Штучная сдельная расценка рассчитывается по формуле:

R = ТС × Нвр (3)

R = ТС/Нвыр, где (4)

где, ТС – часовая тарифная ставка;

Нвр – норма времени;

Нвыр – норма выработки.

Прямая сдельная зарплата выступает базой для расчета заработков по другим системам сдельной формы оплаты труда [11, c. 18].

Наибольшее распространение получила сдельно-премиальная система заработной платы, которая в большей степени стимулирует работников к увеличению количества произведенной продукции, поскольку кроме прямого сдельного заработка дает возможность получения премии за выполнение установленных показателей премирования. Для расчета сдельно-премиальной заработной платы используют следующую формулу:

ЗПсд.-прем = ЗПсд + П (5).

Размер премии вычисляется следующим образом:

П = ЗПсд × (П% + П’% × П”%)/100, (6)

где, П% – процент премии за выполнение показателя премирования;

П’% – процент премии за перевыполнение показателя премирования;

П”% – процент перевыполнения показателя премирования.

Среди современных систем оплат труда различают следующие: бестарифная, комиссионная системы, система «плавающих окладов», дилерский механизм, бонусная система [9, c. 138].

Бестарифная система оплаты труда применяется на предприятиях, где есть возможность учесть трудовой вклад каждого рабочего в конечный результат деятельности предприятия. Таким образом, заработная плата работника определяется его долей в заработанном всем коллективом фонде оплаты труда:

=ФОТ·* Доля работника, (7)

где, ФОТ - фонд оплаты труда [20, c. 17].

Оплата труда также может делиться на номинальную и реальную [8, c. 339].

К номинальной заработной плате относятся непосредственно денежные средства, выплаченные наемному работнику за выполнение им своих профессиональных обязанностей.

К реальной оплате труда относится то количество благ, продуктов, которые человек может на приобрести выплаченные средства.

Номинальный и реальный виды заработной платы связаны между собой, и зависят от уровня цен. К примеру, если величина номинальной заработной платы увеличится на 20%, а рост цен составит 10%, то размер реальной зарплаты увеличится всего на 10%. С другой стороны, если при тех же условиях цены возрастут на 30%, то реальная заработная плата снизится на 10%, несмотря на рост номинальной [8, c. 340].

Также принято выделять натуральную и денежную разновидности заработной платы [4, c. 75].

Натуральная заработная плата выдается в виде продуктов питания, одежды, бытовой техники и прочих предметов. При этом ее часть в общем объеме выплат не может превышать двадцать процентов.

Денежная зарплата выдается, соответственно, в виде ликвидных средств: наличными или переводом на банковский счет. Стоит учитывать, что и денежный, и натуральный виды заработной платы облагаются НДФЛ.

Для некоторых современных предприятий является важным разделение оплаты за труд на основную и дополнительную [6, c. 273].

К первому виду выплат относятся начисления непосредственно за отработанное время или произведенный объем продукции, а также любые доплаты за сверхнормативное выполнение работ.

Дополнительная же зарплата начисляется за время, не связанное непосредственно с должностными функциями, но оплачиваемое по действующему законодательству. Сюда можно отнести оплату кормящим матерям за время перерывов в работе, льготные часы подросткам, занятым на выполнении общественных или государственных обязанностей, отпуска (в том числе учебного), больничных и т.д.

Таким образом, заработная плата в рыночной экономике – это одна из основных экономических категорий производительности. Она способна формироваться не только исходя из рыночной стоимости труда, но и с учетом таких факторов, как сложность работы, условия труда и социальная значимость ее результатов. От эффективной системы материального стимулирования труда персонала зависят основные экономические показатели деятельности организации, его устойчивое финансовое положение. Следует отметить, что система оплаты труда должна быть понятна работникам, чтобы они имели четкое представление о том, что и сколько нужно сделать и какую зарплату за выполненную работу он получит.

2. Анализ системы оплаты труда в ООО «СуперСтрой»

2.1. Организационно-экономическая характеристика предприятия

В практической части работы проведем исследования на материалах ООО «СуперСтрой», которое представляет собой специализированные строительные магазины, расположенные в центре жилых районов, они удобны для ежедневных покупок и позволяют покупателям экономить время на совершение покупки.

Юридический адрес компании: 121170, г. Москва, ул. Неверовского, д. 9, офис 302.

В настоящее время в составе Компании 36 магазинов формата СУПЕРСТРОЙ и 6 гипермаркетов СТРОЙАРСЕНАЛ.

Основным клиентом магазина «СуперСтрой» являются физические лица (жители города), занимающие ремонтом, внутренними и наружными отделочными работами, а также благоустройством своих жилищ.

Прямые поставки, большие объемы, сведенные к минимуму транспортные расходы, работа с производителями без посредников - все это позволяет поддерживать в магазине разумные цены на данные виды продукции, что делает их доступными каждому потребителю. Современная технология, полная автоматизация на всех стадиях технологического процесса обеспечивают доступные цены и высочайшее качество.

К основным группам товаров предприятия относятся:

- инструменты,

- стройматериалы,

- электротовары,

- декор,

- ванная и т.п.

Основным преимуществом магазина «СуперСтрой» является наличие широкого ассортимента строительных материалов, а также стремление стать лидерами в области продаж строительно-отделочных материалов, декора, товаров для дома, дачи и сада, поэтому доля ООО «СуперСтрой» достигает практически 15%.

Использование передовых идей и подходов к ведению бизнеса создает прочную основу для долгосрочной и эффективной работы компании. Для ООО «СуперСтрой» наиболее важны всесторонний учет потребностей клиентов, поиск новых партнеров и поддержание безупречного качества реализуемой продукции.

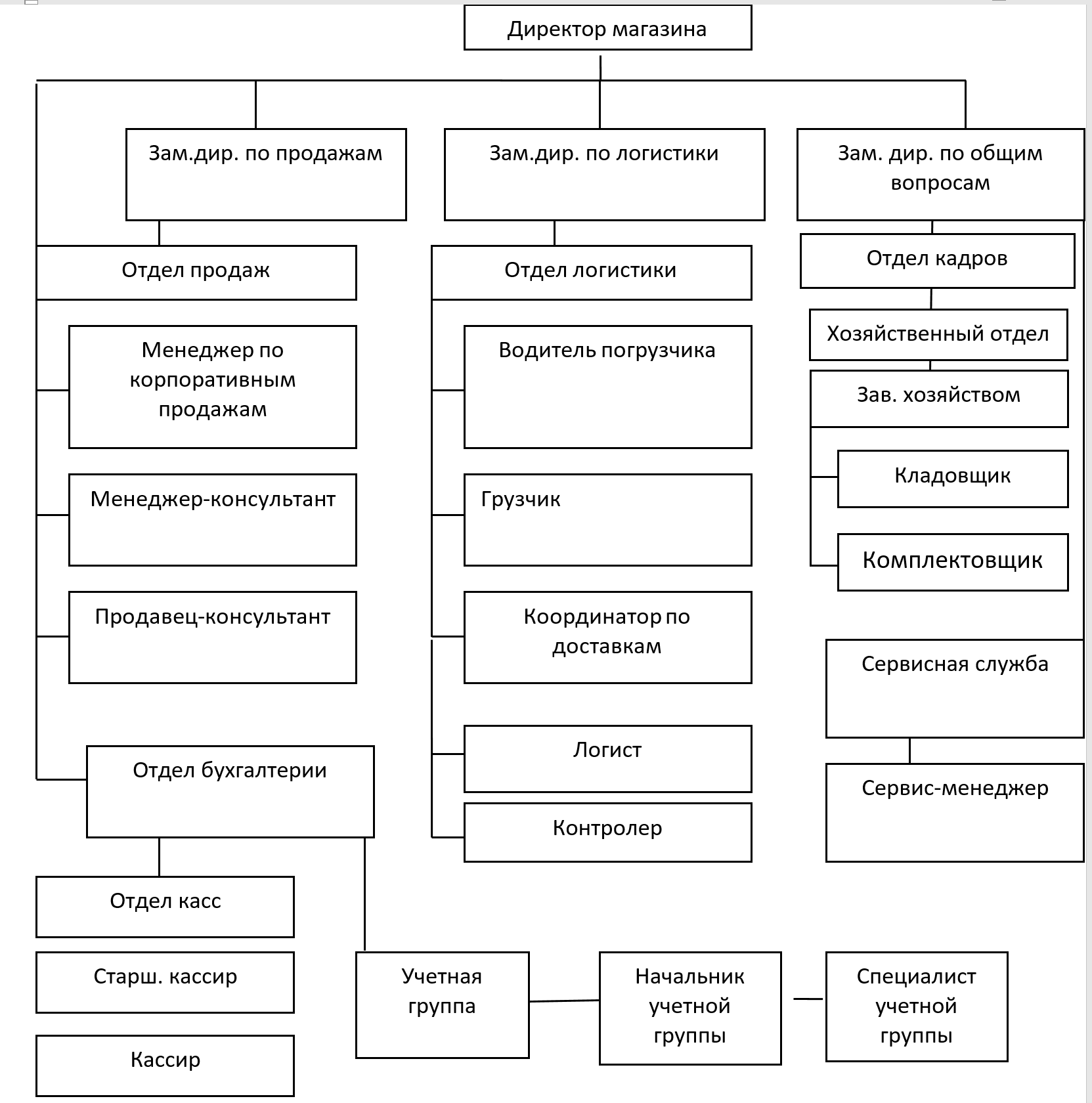

Организационная структура управления рассматриваемым предприятием представлена на рисунке 2.

Рис. 2. Организационная структура управления ООО «СуперСтрой»

Из рисунка 2 можно сделать вывод, что для рационального управления компанией была создана структура, соответствующая целям и задачам функционирования организации, которая максимально к ним приспособлена. Следовательно, организационную структуру управления ООО «СуперСтрой» можно отнести к таким видам структур, как линейно-функциональная. Соответствующая организационная структура управления предприятием необходима для того, чтобы все протекающие в ней процессы проходили вовремя и качественно.

Главная особенность линейно-функциональной структуры в том, что она дает возможность использовать сразу достоинства и линейного и функционального подходов к управлению. А вот главный недостаток, который характерен для данного класса структур заключается в слабой гибкости. Некоторым организациям крайне сложно приспосабливаются к изменениям во внешней среде, при использовании такого построения аппарата управления.

Персонал рассматриваемого предприятия сгруппирован по тем функциональным задачам, которые он выполняет в рамках деятельности предприятия. Руководитель полностью отвечает за деятельность вверенного ему подразделения.

Целью ООО «СуперСтрой», как коммерческой организации, является получение прибыли благодаря осуществлению своей торговой деятельности. Компания обладает гражданскими правами, несет правовую ответственность и выполняет обязательные требования, необходимые для ведения любых не запрещенных видов деятельность российским законодательством.

Организация имеет большое количество конкурентов, поэтому приходится изучать множество поставщиков, быстро адаптироваться и привыкать к ускоренным технологическим изменениям. Подвижность среды на данном предприятии высокая, так как в магазине стараются отслеживать все технологические нововведения, а именно это делается для того, чтобы именно у этого магазина первого появился новый товар или какие-либо новые технологии по размещению и реализации товаров.

Анализ экономических показателей деятельности ООО «СуперСтрой» проведем в таблице 1.

Таблица 1

Динамика экономических показателей ООО «СуперСтрой» за 2016-2018 гг.

|

Наименование показателя |

2016г. |

2017г. |

2018г. |

Отклонения |

|||

|

2017 / 2016 |

2018 / 2017 |

||||||

|

Изм. +/- |

Темп роста % |

Изм. +/- |

Темп роста % |

||||

|

Выручка от продаж, тыс. руб. |

83723 |

91750 |

85600 |

8027 |

110 |

-6150 |

93 |

|

Себестоимость, тыс. руб. |

69875 |

78010 |

72860 |

8135 |

112 |

-5150 |

93 |

|

Затраты на 1 руб. реализации товара, руб. |

0,83 |

0,85 |

0,85 |

0,02 |

102 |

0,00 |

100 |

|

Прибыль, тыс. руб. |

13848 |

13741 |

12740 |

-107 |

99 |

-1001 |

93 |

|

Рентабельность, % |

16,54 |

14,98 |

14,88 |

-2 |

91 |

0 |

99 |

|

Стоимость основных фондов, всего, тыс. руб. |

62100 |

83600 |

87500 |

21500 |

135 |

3900 |

105 |

|

Фондоотдача, руб. |

1,35 |

1,10 |

0,98 |

-0,25 |

81 |

-0,12 |

89 |

|

Фондорентабельность |

0,22 |

0,16 |

0,15 |

-0,06 |

74 |

-0,01 |

89 |

Согласно представленным в таблице 1 данным, выручка гипермаркета на конец анализируемого периода снизилась на 6150 тыс. руб. (7%) и составила 85600 тыс. руб. Наравне с изменениями выручки от продаж, изменилась и себестоимость реализации, что отразилось на величине получаемой прибыли, которая с каждым годом сокращалась все больше. Данные изменения неблагоприятно сказываются на деятельности рассматриваемой организации.

Анализируя рассчитанные показатели деятельности рассматриваемого предприятия, можно отметить, что в 2017 г. на каждый рубль основных фондов приходилось 10 коп. прибыли, что на 25 коп. ниже уровня 2016 г., а на конец рассматриваемого периода (2018 г.) предприятие и вовсе получило убыток 2 коп. с каждого затраченного рубля на основные фонды.

Таким образом, ООО «СуперСтрой» является прибыльным предприятием, которое успешно осуществляет свою коммерческую деятельность на занимаемом рынке.

2.2. Анализ особенности формирования заработной платы персонала на предприятии

В исследуемом гипермаркете г в Красногорском м-н, рп. Нахабино, Московская область, трудятся 63 человека.

Далее проведем анализ социально-трудовых показателей ООО «СуперСтрой» (см. табл. 2).

Таблица 2

Динамика социально-трудовых показателей ООО «СуперСтрой»

|

Наименование показателя |

Ед. изм . |

2016 |

2017 |

2018 |

Относительно е отклонение, % |

|

|

2017 к 2016 |

2018 к 2017 |

|||||

|

Выручка от продаж, тыс. руб. |

тыс. руб. |

83723 |

91750 |

85600 |

110 |

93 |

|

Фонд заработной платы, всего |

тыс. руб. |

13476 |

13505 |

13778 |

100 |

102 |

|

Среднесписочная численность, всего |

чел. |

63 |

63 |

63 |

100 |

100 |

|

в том числе: - руководители |

чел. |

5 |

5 |

5 |

100 |

100 |

|

- специалисты |

чел. |

47 |

47 |

47 |

100 |

100 |

|

- вспомогательный персонал |

чел. |

11 |

11 |

11 |

100 |

|

|

Среднемесячная заработная плата |

руб. |

17833 |

17864 |

18225 |

100 |

102 |

|

в том числе: |

||||||

|

- руководители |

26000 |

26000 |

26000 |

100 |

100 |

|

|

- специалисты |

17700 |

17720 |

18070 |

100 |

102 |

|

|

- вспомогательный персонал |

14000 |

14000 |

14000 |

|||

|

Среднегодовая выработка на 1 работающего |

тыс. руб. |

1329 |

1456 |

1359 |

110 |

93 |

|

Соотношение темпов роста производительности труда и среднемесячной заработной платы |

%/% |

1 |

1,1 |

0,9 |

110 |

82 |

Согласно представленным в таблице 2 данным, фонд заработной платы демонстрирует незначительный прирост, увеличиваясь в 2018 г. на 2% до 13778 тыс. руб.

Среднесписочная численность кадрового состава магазина «СуперСтрой» за анализируемый период стабильна и составляет 63 человека. Штатное расписание данного магазина представлено в Приложении 2.

В компании работают руководители, специалисты и вспомогательный персонал. Структура кадрового состава за 2016-2018 гг. стабильна и изменений не претерпевает.

Среднемесячная заработная плата ежегодно растет, однако темпы невысокие. Так, в 2016 г. среднемесячная заработная плата составляла 17833 руб., в 2017 г. – 17864 руб., в 2018 р. выросла до 18225 руб. При этом самая высокая заработная плата у сотрудников, занимающих руководящие должности – 26000 руб. Наиболее низкая оплата труда у вспомогательного персонала, выполняющего низкоквалифицированную работу.

Среднегодовая выработка на 1 работающего, увеличившись в 2017 г. на 10%, к концу анализируемого периода снизилась на 7%. Соответственно, соотношение темпов роста производительности труда и среднемесячной заработной платы увеличившись в 2017 г. на 10%, к 2018 г. снизилось на 18%, что является негативным фактором, на который необходимо обратить внимание руководству рассматриваемого предприятия.

Основным материальным стимулом на рассматриваемом предприятии является заработная плата. В соответствии с «Положением о системе мотивации сотрудников форматных торговых подразделений» определен порядок вознаграждения сотрудников с целью повышения их материальной заинтересованности при достижении целей предприятия, увеличения объемов продаж, привлечения и удержания высококвалифицированных сотрудников, контроля затрат.

При формировании оплаты труда весь рассматриваемой организации персонал разбит на определенные категории. Рассмотрим эти категории на примере персонала отдельно взятого магазина в Красногорском м-н, рп. Нахабино, Московская область (63 человека):

К категории «А» относятся: продавцы, начальники отделов, кассиры и сервис-менеджеры. Общая численность этой категории персонала составляет 32 человека, а на премию расходуется 50% от бонусного фонда оплаты труда.

К категории «В» относятся: директор, его заместители, менеджеры-консультанты и менеджеры по корпоративным продажам. Общая численность этой категории персонала составляет 9 человек, а на премию расходуется 30% от бонусного фонда оплаты труда.

К категории «С» относятся: водитель, грузчики, кладовщики, комплектовщики, контролеры, логист, координатор по доставкам, начальник и специалист учетной группы, товаровед и уборщики. Общая численность этой категории персонала составляет 22 человека, а на премию расходуется всего 20% от бонусного фонда оплаты труда.

Планы по продажам устанавливаются всему коллективу в целом, учет продаж также ведется по конечным результатам работы коллектива, и всему коллективу начисляется заработок. Также существует и индивидуальная мотивация по результатам работы каждого отдельного сотрудника магазина.

В структуре заработной платы категории «А» стимулирующая часть занимает 30%, что является средним показателем. Категория сотрудников «С» имеет наименьшую долю премии в структуре заработной платы, которая составляет 20%. У данных категорий размер премии направлен на стимулирование производительности труда, поддержание дисциплины и снижений нарушений внутреннего распорядка.

Переменная часть по результатам индивидуальной оценки методом «Тайный покупатель» может быть рассчитана и выплачена ежемесячно.

Также директор предприятия вправе проводить ежемесячную дополнительную мотивацию персонала в случаях замещения временно отсутствующего сотрудника, а также замещения вакантной должности.

Порядок расчета заработной платы сотрудников отдела корпоративных продаж осуществляется в соответствии с положением отдельно, их заработная плата состоит из оклада и переменной части. При этом переменная часть сотрудников отдела рассчитывается по-разному.

Таким образом, на предприятии ООО «СуперСтрой» самым распространенным способом стимулирования является заработная плата, в состав которой входят оклад и премиальная часть. В компании редко применяются механизмы нематериального стимулирования, в рамках которых сотрудников хвалят перед всем коллективом, а также размещают фото сотрудника среди фото лучших работников.

С учетом того, что эффективная премиальная часть должна составлять не менее 30% от заработной платы, можно сказать, что на предприятии премиальная составляющая неэффективна, необходимо увеличение ее доле в структуре заработной платы.

Рассмотрим, каким образом формируется премия у персонала категории «А».

В данную категорию входят продавцы, начальники отделов, кассиры и сервис-менеджеры. Всего 32 человека.

В разрезе категории «А» сотрудники подразделяются на подкатегории, 3,2,1 и высшая. В соответствии с такой категорией окладная составляющая варьируется у продавцов от 17 до 20 тыс. руб. При этом размер премий достигает 46,9%. Премии начисляются за выполнение личного плана по товарообороту.

Причем, если продавец находится в высшей категории и выполняет установленный ему план, то размер премии составляет 0,5% от выполненного им товарооборота, при не достижении установленной ему товарооборота процент премии от товарооборота снижается до 0,47%.

У продавцов первой категории существует премия по личному товарообороту в размере 0,45% при выполнении установленного ему плана продаж и 0,42% при невыполнении плана продаж.

У продавцов второй категории процент начисления премии от товарооборота при выполнении плана составляет 0,42%, а при невыполнении плана всего 0,4%.

У продавцов третьей категории при выполнении плана процент начисления премии от товарооборота при выполнении плана составляет 0,3%, а при невыполнении плана 0,25%.

При этом у продавцов отсутствует премия за выполнение плана товарооборота всего магазина, поэтому коллектив разрознен и не сплочен, каждый работает только сам за себя.

Для того чтобы продавцу перейти из третьей во вторую и выше категории, необходимо на протяжении 3 месяцев выполнять план на порядок выше категории. Например, продавцу 5 установлен план в 1100 тыс. руб. на месяц, а ему необходимо выполнять план на 1200 тыс. руб. на протяжении 3 месяцев, тогда процент начисления премии от товарооборота повысится с 0,25% (0,3%) до 0,4%. При этом стоит отметить, что если продавец третьей категории выполнил план, то ему устанавливается коэффициент премии в размере 0,3%, а если он до плана не дотянул, то коэффициент премии устанавливается в размере 0,25%.

По такому же принципу распределяются премии у начальников отдела. То есть в зависимости от категории: высшая, первая, вторая или третья устанавливается размер премии от товарооборота.

Всего на предприятии работает 6 начальников отдела. В зависимости от товарооборота его отдела, начальник получает премию.

Кассир получает премию в зависимости от количества обслуженных на кассе клиентов. Так, если кассиром было обслужено за рабочий месяц 200-250 клиентов, то размер его премии минимален и составляет 5% от его окладной части. Если кассир обслужил на кассе 250-350 клиентов, то размер его премии увеличивается до 7% от его окладной части и т.д.

Сервис-менеджер, работающий за стойкой информации магазина, получает премию от количества рекламаций от покупателей. Так, если число рекламаций минимально и составляет до 5 рекламаций за месяц, то размер его премии составляет 15% к его окладной части. Если размер рекламаций от 5 до 10, то размер премии снижается до 10%. А если число рекламаций превышает 10, то размер премии опускается до 5%.

Рассмотрим, каким образом формируются премии сотрудников категории «В».

Премия заместителя директора магазина по продажам рассчитывается в зависимости от продаж всего магазина по результатам месяца, а также зависит от выполнения плана. Так, если план за месяц выполнен, то премия составляет 0,95% от товарооборота. А если план не выполнен, то премия начисляется в размере 0,7% от товарооборота магазина за месяц.

Заместитель директора магазина «СуперСтрой», отвечающий за товародвижение получают премию также по результатам товарооборота магазина за месяц. При выполнении плана 0,5% от товарооборота, невыполнения месячного плана 0,3% от товарооборота. Также данный сотрудник получает премию за своевременную поставку товаров и отсутствие больших товарных остатков и неликвида. Размер премии фиксированный и составляет 5000 р. в месяц.

Заместитель директора по общим вопросам получает премию от товарооборота магазина в размере 0,5% от товарооборота.

Менеджер-консультант торгового зала премию не получает. В его обязанности входит следить за порядком в торговом зале и давать общие консультации покупателям (направлять в тот или иной отдел или к продавцу). Его размер оплаты фиксированный и состоит только из окладной части в размере 15000 руб.

Менеджер по корпоративным продажам получает только окладную часть, поскольку его работа состоит только в подписании договора поставки с покупателем. При этом данный специалист не замотивирован на рост корпоративных продаж, что несомненно является упущением для магазина. Руководство посчитало, что поскольку магазин розничный, то корпоративные продажи являются неосновным источником дохода магазина, поэтому данный сотрудник находится на одном окладе.

Для дальнейшего развития корпоративных продаж в магазине следует замотивировать менеджера по корпоративным продажам и разработать механизм его премирования. Тоже самое касается и специалиста по корпоративным продажам.

Водитель погрузка, развозящий товар по магазину, премию не получает. Его заработная плата фиксированная и составляет 20000 руб. в месяц поскольку погрузчик работает ежедневно с 9 утра до 7 вечера с одним выходным в неделю.

Рассмотрим, каким образом рассчитывается премиальная часть заработной платы сотрудников категории «С».

Премиальный фонд сотрудников категории «С» составляет 0,2% от товарооборота компании при выполнении плана и 0,15% при невыполнении плана. При этом 25% премиальной части сотрудников категории «С» пришлось на премию кладовщиков, которых в магазине работает двое, 15% премии пришлось на премию комплектовщиков.

Таким образом, у сотрудников категории «С» механизм премирования несколько иной. Для сотрудников этой категории устанавливается общий фонд премий в размере 0,2% от товарооборота магазина, а затем среди персонала распределяется в следующих пропорциях:

- кладовщики получают 25% от этого премиального фонда;

- комплектовщики получают 15% от этого премиального фонда;

- координатор по доставкам получает 10% от этого премиального фонда;

- логист получает 20% от этого премиального фонда;

- начальник учетной группы получает 10% от этого премиального фонда;

- специалист учетной группы получает 10% от этого премиального фонда;

- товаровед получает 10% от этого премиального фонда.

Остальные сотрудники магазина категории «С» премию не получают. К ним относятся: заведующий хозяйством, старший контролер, контролер, специалист по корпоративным продажам и уборщик поскольку данные сотрудники являются вспомогательными и от них мало зависит товарооборот магазина.

Для оценки эффективности применяемой системы оплаты труда проанализируем динамику производительности труда на предприятии (см. табл. 3).

Таблица 3

Данные для анализа производительности труда в 2016-2018 гг.

|

Наименование показателя |

2016г. |

2017г. |

2018г. |

Отклонения |

|||

|

2017 / 2016 |

2018 / 2017 |

||||||

|

Изм. +/- |

Темп роста % |

Изм. +/- |

Темп роста % |

||||

|

Выручка, тыс. руб. |

83723 |

91750 |

85600 |

8027 |

110 |

-6150 |

93 |

|

Среднегодовая численность персонала, чел. |

63 |

63 |

63 |

0 |

- |

0 |

- |

|

расходы на оплату труда тыс. руб. |

13476 |

13505 |

13778 |

29 |

100 |

273 |

102 |

|

Среднегодовая зарплата на 1 работающего, тыс. руб. |

214 |

214 |

219 |

0 |

100 |

5 |

102 |

|

Производительность труда на 1 работающего, тыс. руб. |

1329 |

1456 |

1359 |

127 |

110 |

-97 |

93 |

|

Прибыль, тыс. руб. |

13848 |

13741 |

12740 |

-107 |

99 |

-1001 |

93 |

Согласно представленным в таблице 3 данным, объем продаж в 2017 г. вырос на 8027 тыс. руб. и составил 91750 тыс. руб., после чего последовало снижение на 6150 тыс. руб. до 185600 тыс. руб. в 2018 г. В результате данных изменений среднегодовой объем выручки за рассматриваемый период снизился. Несмотря на то, что производительность труда в 2017 г. выросла на 127 тыс. руб. до 1456 тыс. руб., в следующем (2018 г.) данный показатель снизился на 97 тыс. руб. до 1359 тыс. руб., что выше значения 2016 г. лишь на 30 тыс. руб.

Итак, рассчитанные показатели производительности труда свидетельствуют о снижении мотивации труда персонала на конец рассматриваемого периода и негативно характеризуют применяемые системы оплаты труда персонала в ООО «СуперСтрой».

Также для оценки эффективности применяемой на рассматриваемом предприятии системы оплаты труда работников необходимо сравнить темпы изменения производительности труда и средней заработной платой персонала в отчетном периоде. Данное соотношение может продемонстрировать коэффициент опережения:

2018 г.:-3,13

Данные расчёты явно свидетельствуют о неэффективности функционирования системы оплаты труда персонала в ООО «СуперСтрой» в 2018 г. Данный вывод сделан из тех соображений, что индекс производительности труда одного работника составил отрицательное значение в 2018 г.

Итак, анализ формирования премиальной части сотрудников магазина ООО «СуперСтрой» позволил выявить следующие преимущества и недостатки.

Преимущества:

- личная заинтересованность торгового персонала в продажах;

- высокая мотивация руководства магазина (за результаты работы всего магазина).

Недостатки:

- у ключевой группы сотрудников (продавцов отсутствует премиальная составляющая за общий результат работы магазина, они получают премию только за личный размер товарооборота);

- также продавцам магазина для того чтобы перейти в боле высокую категорию (вторую, первую или высшую) необходимо на протяжении трех месяцев выполнять личный план, что в условиях сезонности сделать крайне сложно;

- сотрудники корпоративных продаж не замотивированы на рост корпоративных продаж, поскольку получают только оклад.

Для устранения выявленных недостатков разработаем мероприятия по совершенствованию системы оплаты труда персонала предприятия в следующей главе работы.

3. Пути совершенствования системы оплаты труда в ООО «СуперСтрой»

3.1. Предложения по совершенствованию системы оплаты труда персонала на предприятии

С целью совершенствования системы оплаты труда в ООО «СуперСтрой» предлагается:

- установить премиальную составляющую за общий результат работы магазина в размере 0,5% от товарооборота и распределить на всех сотрудников категории «А»;

- для продавцов с целью перехода на более высокую категорию установить требования по выполнению плана на протяжении 1 месяца;

- установить премиальную часть для сотрудников корпоративных продаж.

Рассчитаем, как изменится размер премий, если в январе 2019 года продавцы магазина получат премию за общий результат работы.

Так, если в январе 2020 года будет выполнен общий план по товарообороту в размере 20200 тыс. руб., то каждый сотрудник категории «А» получит премию. Поскольку сотрудников категории «А» в магазине трудится 32 человека категории «А», то размер премии на 1 сотрудника категории «А» составит 3,156 тыс. руб.

Таким образом, весь торговый персонал будет заинтересован в выполнении не только личных продаж, но и в выполнении плана всего магазина, что сплотит коллектив и улучшит психологическую обстановку.

Также можно отметить, что если продавцы магазина выполнят личный план в январе, то их в феврале 2020 года можно перевести в более высокую категорию, где оклад выше на 2-3 тыс. руб., а также процент премиальной составляющей больше.

В отношении премиальной составляющей сотрудников отдела корпоративных продаж предлагается установить размер премии в зависимости от товарооборота отдела корпоративных продаж на уровне 0,5% от товарооборота.

При этом между менеджерами корпоративных продаж разделить пропорционально сделанному товарообороту 90% премиального фонда отдела. Специалисту по корпоративным продажам уплачивать 10% премиального фонда отдела корпоративных продаж.

Итак, предложенные мероприятия по изменению расчета премий торгового персонала (большая часть которого входит в состав категории «А») позволят не только повысить размер заработной платы за счет премиальной части, но и существенно улучшить психологический климат в коллективе, а также увеличить объем товарооборота в рассматриваемом магазине, что положительно скажется на финансовых показателях предприятия.

Какую именно мотивацию применять, это зависит от сотрудников. Именно в знании желаний, ценностей, интересов коллектива скрывается основное правило успеха. Компания должна знать, кто из подчиненных любит премии, а кому приятнее будет похвала или признание заслуг. Все люди разные, поэтому стоит использовать комбинацию различных способов для наибольшего результата.

Руководитель данного гипермаркета должен знать эту информацию и использовать ее в работе с сотрудниками. Менеджер по персоналу должен получать как с помощью профессиональных вопросников и тестов, так и посредством беседы с сотрудником. В ходе беседы могут использоваться простые вопросы, например:

- Что, с твоей точки зрения, заставляет сотрудника работать лучше или работать сверхурочно?

- Что важно в работе лично для тебя?

- Опиши идеальную для тебя организацию, отдел, руководителя, должностные обязанности.

Такие беседы должны проводить периодически. Причем не только для определения мотивации, но и для мониторинга ее текущего состояния, предоставления сотруднику обратной связи, постановки новых задач. Сами по себе подобные беседы мотивируют сотрудников. Ведь это проявление внимания к их личности и потребностям.

Все предложенные мероприятия существенно окажут влияние на производительность и эффективность труда в организации.

ООО «СуперСтрой» вполне может разнообразить применяемые формы и методы материального стимулирования труда своих работников, сделать их более действенными.

Таким образом, основные изменения в существующей системе оплаты труда должны произойти в следующих категориях:

- установить премиальную составляющую за общий результат работы магазина в размере 0,5% от товарооборота и распределить на всех сотрудников категории А;

- для продавцов рассматриваемого магазина с целью перехода на более высокую категорию установить требования по выполнению плана на протяжении 1 месяца;

- установить премиальную часть для сотрудников корпоративных продаж.

В следующем параграфе рассчитаем экономическую целесообразность реализации предложенных рекомендаций.

3.2. Обоснование целесообразности предложенных рекомендаций

Для оценки целесообразности реализации предложенных рекомендаций в ООО «СуперСтрой» необходимо произвести расчеты их экономической эффективности.

Составим таблицу затрат и рассчитаем экономическую эффективность мероприятий за 1 месяц реализации (см. таблица 4).

Таблица 4

Затраты на разработанные мероприятия по совершенствованию системы оплаты труда в ООО «СуперСтрой»

|

Мероприятие |

Затраты, р. |

Затраты, время |

|

Премиальная часть для сотрудников категории А |

32х3126= 100 032 |

1 месяц |

|

Премиальная часть для сотрудников корпоративных продаж |

7х2000=14000 |

1 месяц |

|

Менеджер, продавший большее количество продукции за месяц |

5000 |

1 месяц |

|

Туристические путевки (2 путевки в месяц) |

59000 |

1 месяц |

|

Итого |

178 032 |

1 месяц |

Из таблицы 5 можем сделать вывод, что на все мероприятие необходимо 178 032 р. (на один месяц).

Эффективность мероприятий по совершенствованию системы оплаты труда в ООО «СуперСтрой» можно рассчитать так:

∆ Д = Во х 0,05 (8)

где ∆ Д - планируемый уровень прибыли рассматриваемомй организации, тыс. руб.;

Во - прибыль ООО «СуперСтрой» в последнем отчетном периоде, тыс. руб.

0,001 - нормативный коэффициент, принимаемый при определении результатов от проведения маркетинговых мероприятий.

Во= 30526 тыс. руб. - прибыль рассматриваемого предприятия за отчетный период 2018 год.

Определим объем прибыли (прирост доходов) в результате проведения мероприятий в системе управления оплатой труда:

∆ Д = 12740х0,05 = 637 тыс. р.

Подсчитаем общие затраты по формуле:

∆Р = З1 + З2 + З3 + З4 + … Зn (9)

где ∆ Р - общие затраты,

З1,2…n - затраты по каждому отдельному мероприятию.

Итого затрат –178 тыс.р.

Рассчитаем экономический эффект от внедряемых мероприятий по следующей формуле:

∆ П = ∆ Д - ∆ Р (10)

где ∆ Р - общие затраты,

∆ Д - прирост доходов.

∆ П = 637 - 178= 459 тыс. руб.

Эффективность в процентном соотношении рассчитаем по следующей формуле:

Э = ∆ П / ∆ Р х 100% (11)

Э = 459 /178 х 100 = 258 %.

Итак, эффективность внедряемых мероприятий в системе оплаты и стимулирования труда - 258 %, то есть мероприятия эффективные и требуют реализации.

Таким образом, были предложены методы улучшения системы премирования. В результате совершенствования системы оплаты труда в данной организации не следует ожидать резкого и большого повышения объема продаж, так как в этом случае можно будет говорить о неэффективном планировании работы в целом. Тем не менее, при грамотной организации мероприятия можно ожидать прирост на 5-7%. Таким образом, при грамотном использовании комплекса способов мотивации руководитель может сформировать в компании такой коллектив сотрудников, которые будут долго и с удовольствием работать, обеспечивая компании высокую прибыль.

ЗАКЛЮЧЕНИЕ

Подводя итог проведенному исследованию, необходимо отметить следующее.

Заработная плата в рыночной экономике – это одна из основных экономических категорий производительности. Она способна формироваться не только исходя из рыночной стоимости труда, но и с учетом таких факторов, как сложность работы, условия труда и социальная значимость ее результатов. От эффективной системы материального стимулирования труда персонала зависят основные экономические показатели деятельности организации, его устойчивое финансовое положение.

Можно разделить 2 ключевые формы оплаты труда – сдельная и повременная. Их, в свою очередь, также можно подразделить на конкретные виды. Повременная система используется тогда, когда нет возможности нормировать труд или же отсутствует необходимость стимулировать интенсивность труда. Сдельная форма оплаты устанавливается, если можно утвердить зависимость объема выпущенной продукции и количества затраченного труда.

Предприятие напрямую заинтересовано в создании понятной и справедливой системы оплаты труда, которая стимулировала бы работников на максимально эффективное выполнение своих трудовых функций.

Для исследования практических методов в применении разных видов оплаты труда было выбрано ООО «СуперСтрой». Предприятие осуществляет розничную торговлю в крупных гипермаркетах страны, поэтому отлично подходит для анализа. Далее была проанализирована система оплаты труда персонала. На основании проведенной аналитической работы были выявлены следующие недостатки:

- у ключевой группы сотрудников (продавцов отсутствует премиальная составляющая за общий результат работы магазина, они получают премию только за личный размер товарооборота);

- также продавцам магазина для того чтобы перейти в боле высокую категорию необходимо на протяжении трех месяцев выполнять личный план, что в условиях сезонности сделать крайне сложно;

- сотрудники корпоративных продаж не замотивированы на рост корпоративных продаж, поскольку получают только оклад.

Для устранения выявленных недостатков были разработаны следующие мероприятия:

- установить премиальную составляющую за общий результат работы магазина в размере 0,5% от товарооборота и распределить на всех сотрудников категории А;

- для продавцов с целью перехода на более высокую категорию установить требования по выполнению плана на протяжении 1 месяца;

- установить премиальную часть для сотрудников корпоративных продаж.

- менеджер, продавший большее количество продукции за месяц, получает 5000 рублей к заработной плате.

Расчеты показали, что на реализацию разработанных мероприятий на первый месяц потребуется 178 032 руб., а эффективность внедряемых мероприятий в системе оплаты и стимулирования труда составит 258 %, то есть мероприятия эффективные и рекомендованы к реализации в практической деятельности ООО «СуперСтрой».

Таким образом, при грамотном использовании комплекса способов мотивации руководитель может собрать в компании таких сотрудников, которые будут долго и с удовольствием работать, обеспечивая компании высокую прибыль. Для каждого руководителя важна прибыль, но если выбрать неправильную тактику и игнорировать мотивацию для персонала, то предприятие не сможет долго существовать занимаемом на рынке и получать прибыль.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (последняя редакция)

2. Ветлужских Е. Мотивация и оплата труда: Инструменты. Методики. Практика/ Е. Ветлужских. - М.: Альпина Паблишер, 2016. - 149 c.

3. Вещунина Н.Л. Анализ системы оплаты труда / Н.Л. Вещунина, Л.Ф. Фомина – М., 2017. – 543 с.

4. Гиляровская Л.Т. Оплата труда работников АПК / Л.Т. Гиляровская - Изд.: Юнити, 2016. –277с.

5. Горелов Н.А. Оплата труда персонала. Методология и расчеты / Н.А. Горелов. - М.: Юрайт, 2016. - 414 c.

6. Захарьин В.Р. Заработная плата в коммерческих организациях и бюджетных учреждениях / В.Р. Захарьин. - М.: Проспект, 2018. - 656 c.

7. Климов А.С. Повышение производительности труда методом изменения системы оплаты труда на предприятии // Экономика и социум. - 2019. - № 3 (58). - С. 627-639.

8. Костенькова Т.А. Особенности управления трудом и реализации политики в области оплаты труда // Информационные технологии моделирования и управления. - 2018. - Т. 113. - № 5. - С. 337-344.

9. Крылов Э.И. Анализ эффективности использования трудовых ресурсов предприятия и расходов на оплату труда / Э.И. Крылов - М.: Финансы и статистика, 2018. – 272 с.

10. Митрофанова В.В. Семь способов повысить производительность труда, используя заработную плату // Мотивация и оплата труда. - 2018. - № 2. - С. 138-141.

11. Митрофанова И.А. Управление экономикой труда на предприятии / И.А. Митрофанова - Волгоград: ВолгГТУ, 2018. – 35 с.

12. Пашуто В.П. Организация, нормирование и оплата труда на предприятии. / В.П. Пашуто - М.: Кнорус, 2016. – 320 с.

13. Понемасов А.Д. О труде и заработной плате в современной России // Диспут плюс. - 2014. - № 1 (21). - С. 29-34.

14. Пошерстник Е. Б. Заработная плата в современных условиях / Е.Б. Пошерстник. - М.: Герда, 2017. - 640 c.

15. Ржаницына Л.С. Заработная плата как фактор экономического оживления // Труд и социальные отношения. - 2015. - Т. 26. - № 1. - С. 26-39.

16. Роик В. Д. Государственное и договорное регулирование заработной платы и пенсионного обеспечения. Зарубежный и отечественный опыт / В.Д. Роик. - М.: МИК, 2018. - 304 c.

17. Сагирова З.Б. Исследование влияния производительности труда на заработную плату в современных организациях // Наука и искусство управления (Материалы конференции). - 2017. - С. 233-235.

18. Семенычева Я.Н. Повышение мотивации персонала к труду через его оплату // Новая наука: финансово-экономические основы. - 2017. - № 1. - С. 220-223.

19. Совет А.И. Экономический принцип распределения (оплаты) по труду // Россия: Тенденции и перспективы развития Ежегодник. - 2019. - С. 400-405.

20. Файзуллина А.А. Методы оценки эффективности оплаты труда на предприятии // Международный студенческий научный вестник. – 2015. – № 6. – С. 14-19.

Приложение 1

Штатное расписание ООО «СуперСтрой»

|

ШТАТНОЕ РАСПИСАНИЕ 2019 |

||||||||||||

|

1 квартал 2019 |

||||||||||||

|

Категория |

Должность |

Численность |

Кол-во по категориям, чел |

Оклады по категориям фактические в ТП, руб |

ФОТ оклады по должности |

% премирования |

||||||

|

|

|

ИТОГО |

3 |

2 |

1 |

Высшая |

3 |

2 |

1 |

Высшая |

||

|

ИТОГО |

32,0 |

18,0 |

5,0 |

3,0 |

6,0 |

87 000,0 |

111 000,0 |

117 000,0 |

123 000,0 |

581 000 |

100% |

|

|

ИТОГО |

9,0 |

3,0 |

- |

- |

6,0 |

91 900,0 |

- |

19 000,0 |

35 000,0 |

168 000 |

100% |

|

|

ИТОГО |

22,0 |

12,0 |

3,0 |

1,0 |

6,0 |

197 500,0 |

98 000,0 |

83 000,0 |

140 000,0 |

399 000,0 |

100% |

|

|

ВСЕГО ТП |

63,0 |

33,0 |

8,0 |

4,0 |

18,0 |

376 400,0 |

209 000,0 |

219 000,0 |

298 000,0 |

1 148 000,0 |

||

|

В т.ч. ОКП |

4,0 |

|

|

|

|

|

|

|

|

75 000,0 |

|

|

|

|

в т.ч. розница |

59 |

33 |

8 |

4 |

18 |

376 400 |

209 000 |

219 000 |

298 000 |

1 073 000 |

- |

|

|

||||||||||||

- Основы программирования на языке QBasic (Что такое QBasic)

- Международный валютный фонд: цели, функции, особенности (МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД: ЕГО ИСТОРИЯ, СУЩНОСТЬ И СТРУКТУРА)

- Роль мотивации в поведении организации (Теоретическое обоснование мотивация деятельности организации)

- Человеческий фактор в управлении организацией (Теоретические основы учета человеческого Фактора в управлении предприятием)

- Особенности коммуникаций в организации (Внутрикорпоративные коммуникации сотрудников)

- Анализ деятельности спортивной организации на примере ООО ФК «Зенит»

- Основы программирования на языке HTML (Язык программирования HTML как средство создания гипертекстовых документов)

- Финансовая политика и ее реализация в РФ (Исторический аспект)

- Обеспечение мотивации обучения в начальных классах (Понятие об учебной мотивации в психолого-педагогической литературе)

- Менеджмент человеческих ресурсов (Основные теории менеджмента человеческих ресурсов)

- Презумпции и фикции в праве (Определение правовых презумпции)

- Современный банковский маркетинг: методы и тенденции развития (Характеристика банковского маркетинга)