Современные проблемы обеспечения качества и безопасности продукции (еоретические основы оценки конкурентоспособности и качества выпускаемой продукции)

Содержание:

ВВЕДЕНИЕ

В настоящее время в условиях сильной конкуренции на рынке предприятию необходимо выпускать такой товар, чтобы предприятие могло удержать позиции на рынке, поэтому целью выпускной квалификационной работы является разработка стратегии по обеспечению качества и конкурентоспособности выпускаемой продукции предприятия ПАО «Акрон» в г. Великий Новгород.

Предприятие группы «Акрон» - ПАО «Акрон» датой своего основания считает 1961 год, оно составляет основу отечественной отрасли по производству минеральных удобрений.

В настоящее время предприятие обеспечивает такими востребованными в мире видами удобрений, такие как аммиак, азотные и сложные минеральные удобрения, а также промышленные продукты. ПАО «Акрон» в г. Великий Новгород является одним из основных производственных предприятий, входит топ-5 мировых лидеров по производственным мощностям. Качество ПАО «Акрон» сертифицировано в соответствии с требованиями международного стандарта ISO 9001-94 компанией Det Norske Veritas, а так же получен сертификат «Проектирование, разработка и производство химической продукции на производствах нитроаммофоски и аммиака».

Исходной информацией для выполнения выпускной квалификационной работы послужили данные о производственных и экономических показателях деятельности ПАО «Акрон». Источником послужили годовые и квартальные отчеты предприятия, пояснительные записки к отчетности, бизнес-план и прочая информация, представленная на официальном сайте компании.

Актуальность выбранной темы выпускной квалификационной работы состоит необходимости своевременного контроля за эффективностью всех сторон производственной и экономической деятельности промышленного предприятия в конкурентных условиях на рынке минеральных удобрений.

Целями выпускной квалификационной работы являются:

- изучение теоретических основ анализа и оценки показателей эффективности хозяйственной деятельности с учетом особенностей работы промышленного предприятия;

- анализ структуры и динамики производственных и экономических результатов работы ПАО «Акрон»;

- расчет и анализ показателей рентабельности;

- оценка финансового состояния предприятия для выявления слабых и сильных сторон и перспектив развития бизнеса;

- разработке стратегии по повышению конкурентоспособности выпускаемой продукции.

Для решения поставленных задач будут изучены теоретические основы оценки экономической эффективности хозяйственной деятельности предприятия, организационная структура управления предприятием, особенности функционирования, состав и структура экономических показателей работы компании.

Предполагается также проанализировать структуру и динамику доходов от основной деятельности ПАО «Акрон» для оценки вклада отдельных сегментов бизнеса в общие доходы компании.

Для оценки перспектив компании в плане дальнейшего развития и привлечения финансирования будут рассчитаны показатели, характеризующие финансовое состояние, платежеспособность и ликвидность, деловую активность.

Завершится аналитическая часть расчетом показателей рентабельности, характеризующих общую экономическую эффективность деятельности предприятия.

В заключительном разделе выпускной квалификационной работы предполагается разработать стратегию по повышению качества и конкурентоспособности выпускаемой продукции предприятия «Акрон».

Для этого будут обобщены результаты выполненного анализа, изучены перспективы развития рынка минеральных удобрений, оценены риски развития компании и потенциальные возможности роста объема доходов.

I. Теоретические основы оценки конкурентоспособности и качества выпускаемой продукции

1.1 Понятие и показатели качества выпускаемой продукции

В настоящее время в условиях сильной конкуренции на рынке предприятию необходимо выпускать такой товар, чтобы оно могло удержать позиции. Так как рынок не стоит на месте и постоянно расширяется, то появляются новые предприятия, которые претендуют на своё место на рынке. Те предприятия, которые не уделяют данному вопросу должного внимания, выбывают посредством конкуренции. Предприятие должно сохранить свою репутацию в таких условиях, суметь удержать своих постоянных клиентов, а так же привлечь новых. Борьба с товаропроизводителями аналогичного товара, представленными на конкретном рынке за наиболее выгодные условия сбыта и производства продукции, а так же возможность за счет этого максимизации прибыли, называется конкурентоспособностью.

Конкурентоспособность товара на рынке проявляется через его качество. Конкурентоспособность товара - это индикатор конкурентоспособности. В условиях рынка она существует постоянно, обеспечивает самые лучшие возможности удовлетворить разные потребности покупателей товаров или услуг, стимулирует товаропроизводителей к совершенствованию своего производства, повышения качества производимых товаров и услуг, а так же снижения затрат и цен на товар и укрепление прочного предпринимательского имиджа.

Уровень экономических, технических и эксплуатационных параметров определяют конкурентоспособность выпускаемой продукции предприятия, который позволяет выдержать конкуренцию с другими предприятиями-аналогами.

Наиболее важными факторами качества продукции являются высокое качество, ориентация на потребителя, новизна, надежность, цена, упаковка, энергоемкость, условия реклама и сервис, удовлетворяющие обусловленные или предполагаемые потребности потребителя.

Для того, чтобы товар мог удовлетворить потребности покупателя, он должен соответствовать основным параметрам, представленным на рисунке 1.

Экологические

Нормативные

Экономические

Товар

Эстетические

Эргономические

Технические

Рисунок 1- Основные параметры товара

Экономические параметры характеризуют свойства товара по техническому совершенству по степени потребляемого сырья, топлива, материалов и энергии.

Эстетические параметры определяют информационную образность товара, форму, единство композиции, безупречность исполнения.

Технические параметры определяют оптимальные затраты при производстве товара, его эксплуатации, восстановлении заданных показателей качества.

Эргономичные параметры характеризуют удобство потребления или эксплуатации товара.

Параметры экологичности продукции характеризуют степень вредных воздействий на окружающую среду при потреблении или эксплуатации, например, содержание вредных примесей в продукте.

Рынок уделяет особое внимание качеству продукта, однако, следует отметить, что изменение качественных показателей – это процесс долгосрочный, который требует большие финансовые вложения, а иногда – переоборудования производства. Изменение в качественных характеристиках продукции требует необходимые затраты времени на доверие потенциальных потребителей, а так же дополнительный срок, который требуется потенциальным потребителям для того, чтобы осознать перемены, принять решение о совершении покупки, выбрать между товарами – аналогами.Чтобы достичь высоких показателей качества выпускаемой продукции, разрабатывается система управления качеством, которая предусматривает определенную организационную структуру. Существуют внешние и внутренние цели обеспечения качества. Внешние цели обеспечения качества продукции оцениваются контрактными отношениями, которые создают уверенность потребителей. К внутренним целям относят, в первую очередь, разработку политики в области качества, виды и методы деятельности оперативного характера, которая базируется на ответственности исполнителя, а так же на систематическом проведении мероприятий по повышению качества.

Проводимый на предприятии контроль уровня качества не является завершающим этапом проверки степени заявленного соответствия качества реальному уровню. Завершающим этапом является потребитель. Именно он показывает предприятию или фирме, насколько хорошо отработало каждое подразделение, отвечающее за качество товара, своей повторной покупкой, либо отказом от нее. Существует четыре группы продукции, каждая из которых определяет уровень качества, представлены на рисунке 2.

Продукция

Высший

уровень

Конкурентоспособный уровень

Пониженный

уровень

Низкий (неконкурентоспособный) уровень

Рисунок 2 – Группы продукции по уровню качества.

Продукция высшего уровня (качества), как правило, это принципиально новая продукция, она превосходит аналогичные товары конкурентов по экономическим и техническим параметрам.

Конкурентоспособный уровень качества может иметь средний уровень качества на рынке среди товаров – аналогов, но при этом подходить высокому уровню качества. Конкурентоспособность данной продукции добивается за счет ценообразования стимулирования продаж, маркетинговых мероприятий по рекламе, гарантийного обслуживания, каналов сбыта и т.д.

Группа с пониженным уровнем качества обладает худшими потребительскими свойствами, чем продукция конкурентов. Чтобы сохранить свою позицию в конкурентной борьбе, производитель может использовать стратегию снижения цен.

Низкий (неконкурентоспособный) уровень качества продукции чаще всего неконкурентоспособен. Продукция такой группы либо будет неактуальной для покупателей, либо может быть продана по очень низкой цене.

1.2 Качество как важнейшее условие повышения конкурентоспособности выпускаемой продукции

Конкурентоспособность продукции, непосредственно, связана с ее качеством, так как имеет одну сферу формирования и проявления. Качество продукции стабильно при неизменных производственных условиях ее создания на достигнутом уровне научно-технического прогресса, ее можно считать более статичной категорией, а конкурентоспособность - категория динамичная, которая зависит от изменений и характера потребностей, платежеспособного спроса, рыночной ситуации, условий сервиса и т.д.

Одним из базовых принципов конкурентоспособности предприятия является качество продукции. Оно выступает в роли фактора повышения конкурентоспособности. Предприятие, ориентированное на увеличение доли на рынке, принадлежащего ему, придерживаются конкурентной стратегии, которая обеспечивает максимально возможного спектра показателей качества.

Весомым критерием для потребителя приобретенного продукта на долгосрочную перспективу является качество. Потребитель выбирает товар не за определенную торговую марку, а товар определенной категории. На выбор товара могут повлиять известность, ценовая ниша, занимаемая им, привлекательность упаковки и т.д., но конечный выбор в пользу товара будет только после его приобретения, главными характеристиками, которые влияют на результат, станут эксплуатационные возможности товара, другими словами, качество.

Эксплуатационные параметры, состав, срок использования и другие характеристики не ограничивают категорию качества товара, все эти показатели нужно рассматривать как составляющее всеобъемлющего показателя. Наличие лишь одного атрибута недостаточно, чтобы потребитель начал рассматривать данный продукт в виде основного. Товары, находящиеся в низшей ценовой категории так же должны обладать определенным набором показателей, определяющих качество, так как есть потребители, которые вынуждены покупать продукцию низкого уровня, чтобы сохранить свою нишу в условиях конкурентной борьбы на данном рынке.

Качество как важнейшее условие конкурентоспособности товара. Каждый товар обладает объективными (качественные показатели) и субъективными признаками (маркетинг), которые важны при определении места товара на рынке. Только при равномерном улучшении как объективных, так и субъективных признаков товара можно получить наибольшую пользу, выраженную в увеличении продаж.

Качество продукции является важнейшим инструментом воздействия на конкурентоспособность. Именно показатель качества продукции обеспечивает, в первую очередь, величину спроса на товар, целевой сегмент, является важным для потребителя и устойчивым признаком, который определяет повторные покупки.

Каждое предприятие, которое заботится о конкурентоспособности своей продукции, должно обеспечивать максимальный спектр показателей, формирующие качество. Это необходимо, чтобы в представлении у потребителей был оптимальный набор качественных характеристик выбираемого ими товара. Одну группу потребителей не интересует весь спектр качественных характеристик, а лишь наличие какого-то определенного компонента. Другую группу потребителей интересует обязательное наличие все компонентов, а третья группа – не готова жертвовать ни одним из возможных качеств. Поэтому, максимальное количество параметров качества гарантирует выигрышное положение на рынке.

1.3 Стратегия повышения конкурентоспособности продукции

Стратегия предприятия - краткосрочное, среднесрочное или долгосрочное развитие предприятия, которое касается сферы, средств и формы деятельности компании, а так же систему внутрипроизводственных отношений, достижение поставленных целей, позиции предприятия во внешней среде. Стратегия реализуется в процессе ее выполнения.

Стремление компании занять конкурентную позицию в определенной отрасли называется конкурентной стратегией. Она направлена на то, чтобы добиться выгодной и устойчивой позиции на конкретном рынке, путем конкурентных преимуществ перед компаниями, выпускающими аналогичный товар.

Постоянный, целеустремленный, планомерный процесс воздействия на условия и факторы, обеспечивающий производство продукции оптимального качества называется управлением качества.

До настоящего времени предприятия ориентировались на технический уровень качества продукции, не учитывая потребности рынка.

Отечественная система управления качеством сыграла большую роль в формировании международных стандартов по системе качества. Система качества ISO 9000 (регламентированная международным стандартом) охватывает весь жизненный цикл продукта от проектирования до утилизации.

Совокупность органов управления, объектов управления, мероприятий, средств и методов, направленных на поддержание качества выпускаемой продукции называется системой управления качеством.

Функции системы управления качеством продукции:

- Функция оперативного, стратегического, тактического управления;

- Информационно-контрольная функция, функция анализа и учета;

- Общие и специальные функции для каждого жизненного цикла продукции;

- Функция по управлению экономическими, производственными, социальными и научно-техническими факторами.

В системе качества ISO 9000 выделяется система качества и политика в области качества, обеспечивающие управление и усовершенствование качества производимой продукции. Политика в области качества предусматривает, в первую очередь, улучшение экономического положения предприятия, освоения новых рынков сбыта, превышения технического уровня предприятия над ведущими фирмами, ориентацию на потребителя, улучшения показателей качества продукции, а так же на развитие сервиса.

Жизненный цикл продукции обозначается как петля качества, согласно стандартам ISO, с помощью которой осуществляется взаимосвязь между потребителем и изготовителя продукции, со всей системой, которая обеспечивает решение задач управления качеством продукции.

Совокупность мероприятий, необходимых для выполнения каждого этапа «петли качества» называется обеспечением качества продукции. Это нужно для того, чтобы продукция удовлетворяла требованиям к качеству.

Лишь внедряя системное управление качеством продукции, предприятия могут успешно развиваться и держать позиции в условиях конкурентной борьбы. На сегодняшний день растущая требовательность к улучшению качества продукции – это характерная черта развития рынка.

В конкурентной политике касательно товара берут во внимание, в первую очередь, его функциональное назначение, надежность, удобство эксплуатации, эстетичный внешний вид, т.е. способность товара удовлетворять различные потребности покупателей лучше, чем товары - конкуренты.

Важное условие выживания в условиях конкуренции – это создание такой ценности товара, включающей в себя совокупность свойства этого товара и сопутствующих ему свойств.

Создавая конкурентоспособный товар, производитель может применить различные стратегии, например, он может достичь отличие товара в глазах потребителей от товара-конкурента, а так же выбрать наиболее привлекательный товар из намеченных к производству и на этой почве осуществить скачок на рынке или найти применение выпускаемой продукции. Так же производитель может найти новый рынок как со старым товаром, так и с новым, осуществить изменение выпускаемого товара, ориентируясь на вкусы и потребности покупателя т.д.

Производители усиленно ищут новый конкурентоспособный товар и новые рынки сбыта по причине научно-технического прогресса и ростом конкурентоспособности, а так же международного разделения труда.

В международной практике считается целесообразным выпускать, вместо одного вида продукции, широкий ассортиментный набор. Чем шире ассортиментный набор, тем вероятнее то, что потребитель найдет для себя наиболее оптимальный вариант.

Для того, чтобы оценить уровень конкурентоспособности товара, нужно провести анализ и получить необходимую информацию о рынках, где предлагается реализовывать товар и о его конкурентах. Так же оценивают потребности, которые товар не удовлетворяет, а так же к положительным и отрицательным свойствам данного товара, которые отмечают покупатели. Далее, решается вопрос о том, соответствует ли продукция по техническим параметрам и по качеству требованиям покупателей, оценивается конкурентоспособность в результате полного исследования рынка.

Отталкиваясь от оценки уже существующей и перспективной конкурентоспособности выпускаемой продукции, принимается решение о будущей производственной и сбытовой политике. Решаются следующие вопросы:

- Продолжать ли производить данный вид товара и его сбыт;

- Проводить ли совершенствование производства;

- Снять ли товар с выпуска и приступить к производству нового;

- Приступить ли к поиску нового рынка сбыта.

Несомненно, нужно изучить вопрос со стороны промышленного предприятия о его возможностях обеспечить такой объем производства товара, позволяющего занять долю рынка с целью обеспечения рентабельности производства и сбыта.

Важным вопросом остается ресурсное обеспечение предприятия. Возможность приобрести материалы, необходимые для производства, а так же привлечение финансовых ресурсов и квалифицированных кадров.

Своевременное обновление товаров, производимых предприятием, подготовка к производству новых видов продукции является важнейшим моментом в конкурентной борьбе.

В настоящее время главную роль в развитии предприятия играет производство новой продукции. После освоения нового товара, который составляет основу производства предприятия, темп его реализации возрастает примерно вдвое, чем у производителей - конкурентов.

Предприятия, стремясь снизить зависимость от продукции, которая в любой момент может привести к банкротству, по причине непредсказуемых изменений на рынке, выпускают новую продукцию и расширяют ассортимент. Основными причинами коммерческих провалов новых товаров являются дефекты товара (технические, эксплуатационные), высокая цена, непредсказуемые ответные действия со стороны конкурентов, время выхода на рынок выбрано не правильно.

В основе создания новой продукции лежит стремление достигнуть новые технико-экономические показатели, и конечно, создать товар рыночной новизны с высоким уровнем конкурентоспособности по сравнению с другими товарами-аналогами.

Решение о преобразовании товара часто бывает при путях повышении конкурентоспособности выпускаемой продукции для удовлетворения требований потребителя, чтобы получить больше прибыли.

Своевременное оказание комплекса услуг, использование машин и оборудования, обеспечивающих их постоянную готовность к эффективной эксплуатации является развитием повышения конкурентоспособности продукции.

Проблема освоения новых рынков сбыта приобретает возрастающее значение в решении задач конкурентоспособности продукции. Поэтому на каждом предприятии важны аналитико - поисковые усилия в данной области. Рентабельность сбытовой деятельности и конкурентоспособность товара могут изменить новые рынки сбыта.

Вводя новую продукцию на рынок, можно продлить ее жизненный цикл. Колебания в спросе, по причине сезонности, могут поспособствовать успешному сбыту одного товара в разных точках мира. Повышение объема продаж на новом рынке может понизить издержки производства на единицу производимой продукции за счет использования дешевой силы, а так же низкого уровня налогов и таможенных пошлин на новом рынке сбыта. Поэтому очень важно суметь выйти с товаром на новый рынок, чтобы в дальнейшем развивать его конкурентоспособность, если на внутреннем рынке эта конкурентоспособность упала.

Пути повышения конкурентоспособности выпускаемой продукции:

- Изменить проектирование продукции;

- Изменить технологию изготовления продукции;

- Изменить контроль качества изготовления, хранения, упаковки, транспортировки и т.д.;

- Изменить структуру и состав материалов и комплектующих изделий, применяемых в производстве;

- Изменить цену на товар (услуги);

- Изменить порядок реализации товара на рынке и т.д.

Повышение качества выпускаемой продукции является важной составляющей частью стратегии фирмы. Объекты прогнозирования - показатели качества товара, уступающие показателям товарам-аналогам. Итак, подводя итог, можно выделить 3 основных пути повышения качества конкурентоспособности выпускаемой продукции, а именно: повышение качества выпускаемой продукции, снижение цены на продукцию, улучшение сбыта товара.

II. Общая характеристика и анализ финансово-хозяйственной деятельности ПАО «Акрон»

2.1. История создания и характеристика видов деятельности предприятия ПАО «Акрон»

ПАО «Акрон» - крупнейшая российская компания, на протяжении долгого времени смело поддерживающее лидирующие позиции в сфере производства минеральных удобрений, и на сегодняшний день оно по-прежнему входит в число крупнейших промышленных компаний страны. Поэтому предприятие «Акрон» можно считать стабильно работающей компанией, которая постоянно улучшает качество услуг и расширяет сферу деятельности. Предприятие входит в число ведущих мировых производителей минеральных удобрений. В таблице 1 представлены лидеры по производству минеральных удобрений.

Таблица 1- Страны-лидеры по производству минеральных удобрений.

|

Страна |

Производство, млн.т.* |

|

Китай |

32,1 |

|

США |

18,5 |

|

Индия |

14,5 |

|

Канада |

14,0 |

|

Россия |

13,8 |

*- 100 % полезного вещества

Датой возникновения компании является 1961 год.

В 1967 году были введены в эксплуатацию цеха разделения воздуха и изготовления метанола, в 1969 году сооружен 1-й цех по выпуску аммиака и аммиачной воды. В 1970 году начал работать цех по производству карбамида, в 1973 году - цех по производству карбамидоформальдегидных смол. В 1975 году комбинат был преобразован в Производственное объединение «Азот», начал работать крупнотоннажный агрегат по производству аммиака. В 1977 году началось изготовление аммиачной селитры, в 1982 году - высококонцентрированных азотно-фосфорно-калийных удобрений (NРК). В 1992 году объединение «Азот» было преобразовано в акционерное общество открытого типа «Акрон». В 1994 году компания приобрела контрольный пакет акций ОАО «Дорогобуж». В 1997 году компания реализовала программу реконструкции производств метанола и карбамидоформальдегидных смол. После распада Советского Союза оба предприятие было приватизировано, проведена реорганизация производств, перестройка хозяйственной деятельности и структуры управления предприятия, принята долгосрочная программа реконструкции и развития. В 1999 году началось производство бесхлорной азофоски, ПАО «Акрон» признается одним из лучших российских экспортеров.

В начале 2000-х годов компания приняла стратегию вертикальной интеграции, в результате чего в состав группы вошли логистические и сбытовые компании, а также предприятия по добыче сырья. В 2001 году началось производство сухих смешанных удобрений, система менеджмента качества ОАО «Акрон» сертифицирована на соответствие требованиям международного стандарта ISO 9001-94 фирмой «Дет Норске Веритас».

В 2003 году началось производство пористой аммиачной селитры с добавлением нитрата кальция, пористой аммиачной селитры (миниприлята), аммиачной селитры средней плотности для технических целей, начат выпуск нового азотно-фосфорного удобрения (нитроаммофос 32:6) с содержанием азота 32% и фосфора 6%. В 2003 году ОАО «Акрон» получило премию Правительства Российской Федерации в области науки и техники.

В 2005 году компания приобрела китайское предприятие по производству сложных удобрений.

В 2006 году в ПАО «Акрон» было налажено производство формалина и аминосмол.

Рисунок 3 - Промышленное предприятие ПАО «Акрон» в г. Великий Новгород

ПАО «Акрон» как одна из крупнейших и старейших промышленных компаний России, имеющая в списке множество дочерних компаний, деятельность которых многопрофильна, обладает довольно широким спектром предоставляемых услуг. Предприятие является передовиком районной экономики, а так же крупнейший работодатель в Великом Новгороде и Новгородской области.

Предприятие «Акрон» на протяжении уже многих лет производит добычу и выпуск минеральных, азотных и фосфорных удобрений, занимает лидирующую позицию по объему выпускаемой продукции.

Приоритетным направлением ПАО «Акрон» является производство и выпуск минеральных удобрений, которые используются в сельском хозяйстве, а так же во многих отраслях промышленности. Доля общей выручки для данного вида деятельности составляет более 65%. Предприятие выпускает почти 30 видов минеральных удобрений. Аммиак является сырьем для производства удобрений. Внутри предприятия перерабатывается большая часть аммиака, а лишнее реализуются на рынке. Кроме этого, «Акрон» производит продукцию органического и неорганического синтеза.

Компания готова инвестировать значительные средства в обеспечение своей сырьевой безопасности. Тем самым компания преследует следующие цели:

- низкая себестоимость сырья и независимость от монопольных поставщиков;

- снабжение фосфатным и калийным сырьем предприятия Группы;

- выход на рынок поставщиков фосфатного и калийного сырья, увеличить производство сложных удобрений.

В 2008 году Группа «Акрон» приобрела лицензию на освоение Талицкого участка Верхнекамского месторождения калийно-магниевых солей в России и разрешения на проведение геологических изысканий на месторождении калийных солей Прерии Эвапорит в Канаде. Таким образом, компания продемонстрировала свое намерение развивать собственные калийные проекты на двух крупнейших месторождениях калия в мире.

Также "Акрон" производит следующие продукты органического синтеза:

- метиловый спирт (метанол);

- водный раствор формальдегида;

- Смолы группы аминопластов;

- поливинилацетатную дисперсию.

Предприятие уделяет особое внимание качеству выпускаемой продукции. С 2001 г. на предприятии выпуск аммиака сертифицирован в соответствии с международным стандартом ISO 9001-94. Годовая объем производства аммиака на 4 агрегатах компании (один находится в Китае) составляет около 1,53 млн т при 100% загрузке мощностей, большая его часть используется в производстве, излишки реализуются в основном в скандинавские страны.

В силу уменьшения платежеспособного спроса на минеральные удобрения со стороны российских потребителей «Акрон» в настоящее время является экспортно-ориентированной компанией. В последние годы экспортируется более 80% производимых удобрений. Ключевыми рынками для компании являются Китай, США, страны Западной Европы и Южной Америки.

2.1.1 Организационная структура ПАО «Акрон»

Правление является коллегиальным исполнительным органом ПАО «Акрон», осуществляющий руководство его текущей деятельностью.

Для обеспечения деятельности Общества созданы следующие органы управления:

- Общее собрание акционеров;

- Совет директоров;

- Единоличный исполнительный орган (Генеральный директор или Управляющий), временный единоличный исполнительный орган, исполняющий обязанности Генерального директора.

Высшим органом управления Общества является Собрание акционеров. Порядок подготовки и проведения Собрания акционеров определяется законодательством РФ, Уставом и «Положением об Общем собрании акционеров ПАО «Акрон».

Ниже на рисунке 4 представлена организационная структура управления ПАО «Акрон».

Следует отметить, что на приведенной ниже схеме показан не весь персонал компании, а только тот, который занимается оргаизацией и управлением процессом добычи и производством удобрений. Это административно-управленческий персонал, но большую часть контингента компании составляют работники, занятые производством минеральных удобрений.

Ревизионная комиссия

Независимый аудитор для составления отчетности по МФСО и РСБУ

Общее собрание акционеров

Комитет по стратегическому планированию и корпоративному управлению

Совет директоров

Комитет по аудиту

Правление и генеральный директор

Комитет по кадрам и вознаграждениям

Управление внутреннего аудита

Рисунок 4 – Структура ПАО «Акрон»

2.2 Географические границы рынка предприятия

Группа «Акрон» поставляет продукцию в 60 стран мира - в Европу, Азию, Северную и Южную Америку, Африку и др.

Главным импортером минеральных удобрений является Азия. С каждым годом Азиатский регион все больше нуждается в удобрениях. Главной задачей правительств стран является обеспечение продовольственной безопасности тех стран региона, которые широко используют программы финансирования закупок удобрений фермерами. Группа сделала ставку рынок Таиланда. В 2020 году почти 40 % составляет импорт высокоэффективного сложного удобрения, содержащего такие основные питательные элементы для растений, как азот, фосфор и калий (NPK) в страну доля «Акрона».

Крупнейшим потребителем всех видов минеральных удобрений является Китай, активно наращивающий внутреннее производство. «Акрон» считается крупнейшим импортёром сложных удобрений в Китай и стремиться сохранить свои позиции на данном рынке, даже несмотря на то, китайский рынок значительно «зрелый».

В настоящее время компания «Акрон» объединяет ряд добывающих, агрохимических, сбытовых и транспортных компаний: ОАО «Акрон», ОАО «Дорогобуж», «Хунжи-Акрон», ЗАО «Северо-Западная Фосфорная Компания», ЗАО «Агронова», ЗАО «Акрон-Транс», ООО «Андрекс», ЗАО «Нордик Рус Холдинг», ОАО «Апатит», ОАО «Сибнефтегаз», ОАО «Сильвинит».

В состав холдинга (группы) ПАО «Акрон» входит ряд предприятий и организаций, которые представлены на рисунке 5.

Редбрик Инвестментс С.а.р.л. (доля в уставном капитале - 69,69 %)

Норка Инвестментс С.а.р.л (доля в уставном капитале - 15,60 %)

ПАО «Акрон»

НКО ЗАО «Национальный расчетный депозитарий» (номинальный держатель) (доля в уставном капитале - 10,71 %)

Рисунок 5 - Партнеры предприятия «Акрон»

2.3 Оценка конкурентной позиции ПАО «Акрон» на рынке минеральных удобрений

В настоящее время кроме компании «Акрон», работают предприятия, выпускающие аналогичный продукт, такие как:

- МХК «ЕвроХим»;

- АО «ОХК «УралХим»;

- Группа «ФосАгро»;

- АО «СДС Азот»;

МХК «ЕвроХим» является европейским лидером в отрасли минеральных удобрений. В состав компании состав вошли такие предприятия, которые специализируются на выпуске фосфорсодержащих удобрений: ООО «ЕвроХим - Белореченские Минудобрения», ООО «ПГ «Фосфорит», а так же азотные предприятия: ОАО «НАК «Азот», ОАО «Невинномысский Азот».

Компания осуществляет значительные инвестиции в калийные проекты: «ЕвроХим - ВолгаКалий» (Гремячинское месторождение), «Усольский калийный комбинат» (Верхнекамское месторождение).

Совокупная мощность объектов по производству азотных минеральных удобрений в России и Бельгии в настоящее время составляет около 9,7 миллионов тонн в год, суммарные мощности по фосфору (РФ и Литва) – 2,4 миллиона тонн. На предприятиях компании работает около 22 тыс. человек.

АО «ОХК «УРАЛХИМ» является российским лидером в производстве аммиачной селитры, а также занимает второе место в России по объемам производства аммиака и азотных удобрений. Компания также осуществляет выпуск фосфорных и сложных удобрений. Суммарные мощности составляют более 2,8 млн. тонн аммиака, 2,5 млн. тонн аммиачной селитры, 1,2 млн. тонн карбамида и 0,8 млн. тонн фосфорных и сложных удобрений в год. Производственные активы компании включают в себя: Филиал «Азот» в г. Березники; Филиал »КЧХК» (Кирово-Чепецкий химический комбинат); ОАО «Минеральные удобрения», г. Пермь, АО «Воскресенские минеральные удобрения». Количество сотрудников – 11 тыс. человек.

Основным направлением деятельности Группы «ФосАгро» является производство фосфорсодержащих удобрений, высокосортного (с содержанием P2O5 39% и более) фосфатного сырья - апатитового концентрата, а также кормовых фосфатов, азотных удобрений и аммиака. В настоящий момент компания является крупнейшим в России и в Европе производителем фосфорсодержащих минеральных удобрений, крупнейшим мировым производителем высокосортного фосфорного сырья, ведущим в Европе и единственным в России производителем кормового монокальцийфосфата (MCP), а также единственным в России производителем нефелинового концентрата. Производственные активы Группы «ФосАгро» – АО «Апатит», АО «ФосАгро-Череповец» (создано в результате слияния ОАО «Аммофос» и ОАО «Череповецкий «Азот»), Балаковский филиал АО «Апатит», ЗАО «Метахим». Совокупные мощности по выпуску удобрений составляют 6,4 млн. тонн. Количество сотрудников - более 24 тыс. человек.

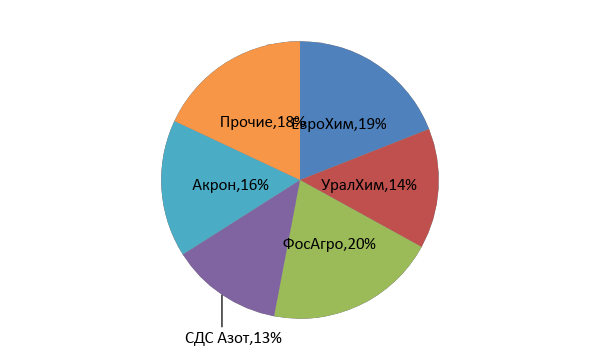

В 2011 г. на рынке азотных удобрений появился новый игрок - Холдинг «Сибирский деловой союз» (СДС), объединивший под своим управлением сибирские азотные предприятия - Кемеровское АО «Азот» и ООО «Ангарский азотно-туковый завод». АО «СДС Азот» суммарно располагает мощностями для производства 1,07 млн. тонн аммиака, 1,2 млн. тонн аммиачной селитры, 574 тыс. тонн карбамида, 314 тыс. тонн сульфата аммония. Доли конкурентов, выпускающих аналогичный продукт приведены на рисунке 6.

Итак, главной задачей является изучение рынка минеральных удобрений, определение изменения параметров внешней и внутренней среды.

Поэтому при определении конкурентов наибольшее внимание стоит уделять компаниям, так же как и ПАО «Акрон», специализирующимся на предоставлении комплекса услуг для потребителей минеральных удобрений. Здесь можно выделить как наиболее опасных конкурентов: АО «ОХК «УРАЛХИМ» и «ФосАгро». По отношению к ним конкурентными преимуществами ПАО «Акрон» являются сертификационные аудиты систем менеджмента пищевой безопасности на подтверждение соответствия требованиям FSSC 22000:2011 с областью применения «Производство жидких углекислот (двуокисей углерода) для пищевых целей», испытательные лаборатории аккредитованы Федеральной службой по аккредитации на техническую компетентность и соответствуют требованиям ГОСТ ИСО/МЭК 17025:2009. Продукция компании имеет все необходимые разрешительные документы по подтверждению ее соответствия обязательным требованиям, предусмотренным законодательством Российской Федерации и решениями Таможенного союза.

2.4 Анализ бухгалтерского баланса за период 2018-2020 гг.

Основными задачам анализа баланса являются: оценить имущественное положение компании, изучить состав и структуру источников формирования активов, характеристику обеспеченности обязательств активами, произвести анализ взаимосвязи отдельных групп активов и пассивов, оценить возможности сохранения и наращивания капитала.

В рамках данной выпускной квалификационной работы будет выполнен горизонтальный (временной) и вертикальный (структурный) анализ баланса ПАО «Акрон» за 3 отчетных года.

Таблица 2 Вертикальный анализ отчета о финансовых результатах ПАО «Акрон» Великий Новгород за 2018-2020 гг.

|

ПОКАЗАТЕЛЬ |

на конец 2018г. |

на конец 2019г. |

на конец 2020г. |

Темп роста ,% |

||

|

Млн. руб. |

млн. руб. |

млн. руб. |

2019 |

2020г. |

2020г. |

|

|

к 2018г. |

к 2019г. |

к 2018г. |

||||

|

АКТИВ |

|

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

135 160 |

153 962 |

137 067 |

113,91 |

89,03 |

101,41 |

|

Основные средства |

72 552 |

84 680 |

84 173 |

116,72 |

99,40 |

116,02 |

|

Лицензии и затраты на разведку и оценку месторождений |

32 103 |

32 232 |

31 090 |

100,40 |

96,46 |

96,84 |

|

Аренда земли |

708 |

825 |

1 267 |

116,53 |

153,58 |

178,95 |

|

Гудвил |

1 267 |

1 267 |

17 965 |

100,00 |

1417,92 |

1417,92 |

|

Инвестиции для продажи |

157 |

148 |

0 |

94,27 |

0,00 |

0,00 |

|

Инвестиции, учитываемые методом долевого участия |

24 695 |

31 263 |

- |

126,60 |

- |

- |

|

Дебиторская задолженность по долгосрочным займам |

67 |

47 |

- |

70,15 |

- |

- |

|

Долгосрочные финансовые вложения |

366 |

0 |

- |

0,00 |

- |

- |

|

Отложенные налоговые активы |

1 903 |

1 396 |

341 |

73,36 |

24,43 |

17,92 |

|

Прочие внеоборотные активы |

1 342 |

2 104 |

2 231 |

156,78 |

106,04 |

166,24 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

60 780 |

72 812 |

56 310 |

119,80 |

77,34 |

92,65 |

|

Запасы |

13 420 |

17 800 |

14 543 |

132,64 |

81,70 |

108,37 |

|

Дебиторская задолженность по краткосрочным займам |

107 |

5 |

4,67 |

0,00 |

0,00 |

|

|

Дебиторская задолженность |

12 049 |

10 948 |

8 566 |

90,86 |

78,24 |

71,09 |

|

Инвестиции для продажи |

3 475 |

4 808 |

138,36 |

0,00 |

0,00 |

|

|

Инвестиции, предназначенные для торговли |

254 |

172 |

67,72 |

0,00 |

0,00 |

|

|

Краткосрочные финансовые вложения |

6 301 |

7 816 |

5 177 |

124,04 |

66,24 |

82,16 |

|

Денежные средства и их эквиваленты |

24 773 |

30 421 |

27 168 |

122,80 |

89,31 |

109,67 |

|

Прочие оборотные активы |

401 |

842 |

856 |

209,98 |

101,66 |

213,47 |

|

БАЛАНС |

195 940 |

226 774 |

193 377 |

115,74 |

85,27 |

98,69 |

|

ПАССИВ |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

71 633 |

86 798 |

85 734 |

121,17 |

98,77 |

119,69 |

|

Акционерный капитал |

3 046 |

3 046 |

3 046 |

100,00 |

100,00 |

100,00 |

|

Собственные выкупленные акции |

1 |

3 |

4 |

300,00 |

133,33 |

400,00 |

|

Нераспределенная прибыль |

51 816 |

60 523 |

68 439 |

116,80 |

113,08 |

132,08 |

|

Резерв переоценки |

2 686 |

3 152 |

7 635 |

117,35 |

242,23 |

284,25 |

|

Прочие резервы |

674 |

1 209 |

1 650 |

179,38 |

136,48 |

244,81 |

|

Накопленный резерв по пересчету валют |

13 411 |

18 865 |

4 960 |

140,67 |

26,29 |

36,98 |

|

IV ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

48 085 |

86 169 |

55 772 |

179,20 |

64,72 |

115,99 |

|

Кредиты и займы |

38 002 |

68 611 |

39 231 |

180,55 |

57,18 |

103,23 |

|

Долгосрочная финансовая задолженность |

4 433 |

9 282 |

8 443 |

209,38 |

90,96 |

190,46 |

|

Отложенные налоговые активы |

4 699 |

7 196 |

7 310 |

153,14 |

101,58 |

155,57 |

|

Прочие долгосрочные обязательства |

951 |

1 080 |

788 |

113,56 |

72,96 |

82,86 |

|

V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

76 222 |

53 807 |

51 871 |

70,59 |

96,40 |

68,05 |

|

Кредиторская задолженность |

7 459 |

8 435 |

5 302 |

113,08 |

62,86 |

71,08 |

|

Векселя к оплате |

750 |

2 138 |

34 |

285,07 |

1,59 |

4,53 |

|

Задолженность по налогам |

808 |

1 422 |

963 |

175,99 |

67,72 |

119,18 |

|

Краткосрочные кредиты и займы |

62 599 |

33 995 |

39 886 |

54,31 |

117,33 |

63,72 |

|

Авансы полученные |

3 125 |

6 254 |

4 268 |

200,13 |

68,24 |

136,58 |

|

Прочие краткосрочные обязательства |

1 481 |

1 563 |

1 418 |

105,54 |

90,72 |

95,75 |

|

БАЛАНС |

195 940 |

226 774 |

193 377 |

115,74 |

85,27 |

98,69 |

Таблица 3 – Горизонтальный анализ отчета о финансовых результатах ПАО «Акрон» за 2018-2020 гг.

|

ПОКАЗАТЕЛЬ |

на конец |

на конец |

на конец |

темп роста, % |

||

|

2018г. |

2019г. |

2020г. |

2019г. |

2020г. |

2020г. |

|

|

млн.руб. |

млн.руб. |

млн.руб. |

к 2018г. |

к 2019г. |

к 2018г. |

|

|

АКТИВ |

|

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

135 160 |

153 962 |

137 067 |

113,9 |

89,0 |

101,4 |

|

Основные средства |

72 552 |

84 680 |

84 173 |

116,7 |

99,4 |

116,0 |

|

Лицензии и затраты на разведку и оценку месторождений |

32 103 |

32 232 |

31 090 |

100,4 |

96,5 |

96,8 |

|

Аренда земли |

708 |

825 |

1 267 |

116,5 |

153,6 |

179,0 |

|

Гудвил |

1 267 |

1 267 |

17 965 |

100,0 |

1417,9 |

1417,9 |

|

Инвестиции для продажи |

157 |

148 |

0 |

94,3 |

0,0 |

0,0 |

|

Инвестиции, учитываемые методом долевого участия |

24 695 |

31 263 |

- |

126,6 |

- |

- |

|

Дебиторская задолженность по долгосрочным займам |

67 |

47 |

- |

70,1 |

- |

- |

|

Долгосрочные финансовые вложения |

366 |

0 |

- |

0,0 |

- |

- |

|

Отложенные налоговые активы |

1 903 |

1 396 |

341 |

73,4 |

24,4 |

17,9 |

|

Прочие внеоборотные активы |

1 342 |

2 104 |

2 231 |

156,8 |

106,0 |

166,2 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

60 780 |

72 812 |

56 310 |

119,8 |

77,3 |

92,6 |

|

Запасы |

13 420 |

17 800 |

14 543 |

132,6 |

81,7 |

108,4 |

|

Дебиторская задолженность по краткосрочным займам |

107 |

5 |

0 |

4,7 |

0,0 |

0,0 |

|

Дебиторская задолженность |

12 049 |

10 948 |

8 566 |

90,9 |

78,2 |

71,1 |

|

Инвестиции для продажи |

3 475 |

4 808 |

0 |

138,4 |

0,0 |

0,0 |

|

Инвестиции, предназначенные для торговли |

254 |

172 |

0 |

67,7 |

0,0 |

0,0 |

|

Краткосрочные финансовые вложения |

6 301 |

7 816 |

5 177 |

124,0 |

66,2 |

82,2 |

|

Денежные средства и их эквиваленты |

24 773 |

30 421 |

27 168 |

122,8 |

89,3 |

109,7 |

|

Прочие оборотные активы |

401 |

842 |

856 |

210,0 |

101,7 |

213,5 |

|

БАЛАНС |

195 940 |

226 774 |

193 377 |

115,7 |

85,3 |

98,7 |

|

ПАССИВ |

|

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

71 633 |

86 798 |

85 734 |

121,2 |

98,8 |

119,7 |

|

Акционерный капитал |

3 046 |

3 046 |

3 046 |

100,0 |

100,0 |

100,0 |

|

Собственные выкупленные акции |

1 |

3 |

4 |

300,0 |

133,3 |

400,0 |

|

Нераспределенная прибыль |

51 816 |

60 523 |

68 439 |

116,8 |

113,1 |

132,1 |

|

Резерв переоценки |

2 686 |

3 152 |

7 635 |

117,3 |

242,2 |

284,3 |

|

Прочие резервы |

674 |

1 209 |

1 650 |

179,4 |

136,5 |

244,8 |

|

Накопленный резерв по пересчету валют |

13 411 |

18 865 |

4 960 |

140,7 |

26,3 |

37,0 |

|

IV ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

48 085 |

86 169 |

55 772 |

179,2 |

64,7 |

116,0 |

|

Кредиты и займы |

38 002 |

68 611 |

39 231 |

180,5 |

57,2 |

103,2 |

|

Долгосрочная финансовая задолженность |

4 433 |

9 282 |

8 443 |

209,4 |

91,0 |

190,5 |

|

Отложенные налоговые активы |

4 699 |

7 196 |

153,1 |

0,0 |

0,0 |

|

|

Прочие долгосрочные обязательства |

951 |

1 080 |

113,6 |

0,0 |

0,0 |

|

|

V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

76 222 |

53 807 |

51 871 |

70,6 |

96,4 |

68,1 |

|

Кредиторская задолженность |

7 459 |

8 435 |

5 302 |

113,1 |

62,9 |

71,1 |

|

Векселя к оплате |

750 |

2 138 |

34 |

285,1 |

1,6 |

4,5 |

|

Задолженность по налогам |

808 |

1 422 |

963 |

176,0 |

67,7 |

119,2 |

|

Краткосрочные кредиты и займы |

62 599 |

33 995 |

39 886 |

54,3 |

117,3 |

63,7 |

|

Авансы полученные |

3 125 |

6 254 |

4 268 |

200,1 |

68,2 |

136,6 |

|

Прочие краткосрочные обязательства |

1 481 |

1 563 |

1 418 |

105,5 |

90,7 |

95,7 |

|

БАЛАНС |

195 940 |

226 774 |

193 377 |

115,7 |

85,3 |

98,7 |

В анализируемом периоде у ПАО «Акрон» наметилась положительная тенденция роста суммы нераспределенной прибыли показываемой в балансе. Рост данного показателя в 2020 году по сравнению с 2019 годом составил 13%, а по сравнению с 2018 годом - 32%. Увеличился также удельный вес нераспределенной прибыли в валюте баланса с 29 до 39% за период с 2018 по 2020год.

Как правило, рост нераспределенной прибыли принято оценивать положительно.

Что касается динамики активов, то можно говорить о том, что в ПАО «Акрон» с 2018 по 2020 год увеличилась стоимость основных средств и долгосрочных вложений вследствие увеличения запасов материалов. Это, в итоге привело к повышению валюты баланса на 10% в 2020 году по сравнению с 2018 годом. Традиционно, увеличение валюты баланса трактуется положительно.

Общая сумма оборотных активов за период с 2018 по 2020 год также уменьшилась. Снизилась стоимость и удельный вес запасов. Дебиторская задолженность в 2018 году уменьшилась к 2020г.

Краткосрочные финансовые вложения выросли. Таким образом, сумма и удельный вес наиболее ликвидных активов даже немного выросли.

По составу пассивов можно сказать следующее: финансирование деятельности компании осуществляется в основном за счет собственных средств и за счет долгосрочных заемных средств. Доля краткосрочных заемных источников невелика, они составляют 16% в 2018 г, в 2019 г увеличились и составили 33%, но к 2020 г понизились и составили почти 21%.

Удельный вес капитала и резервов (то есть собственных средств пароходства) к 2019 году выросла. Рост был обеспечен увеличением суммы нераспределенной прибыли на счетах компании.

2.5 Анализ и отчета о финансовых результатах за период 2018-2020 гг.

В общем смысле финансовый результат представляет собою разницу между притоком денежных средств (выручкой, доходами предприятия от различных видов его деятельности) и оттоком денежных средств (расходы а производство и реализацию продукции, обязательные платежи, иные расходы).

В том случае, если доходы превышают расходы, финансовый результат является положительным и называется прибылью. Если расходы предприятия превышают его доходы, то финансовый результат отрицателен и носит название убытка.

Основой для расчета финансовых результатов компании как промышленной, так и принадлежащей другим отраслям, существующей как во внутри Российском, так и зарубежном экономическом пространстве является отчет о прибылях и убытках. В Российской экономической практике это форма №2 стандартного БУ (бухгалтерского учета).

Чтобы любого предприятия могло эффективно функционировать, оно должно быть способно приносить необходимую прибыль. Анализ отчета о финансовых результатах позволяет оценить эту способность.

С помощью горизонтального и вертикального анализа отчета о прибылях и убытках строится схема использования и формирования прибыли за предшествующий и анализируемый период, которая отражает формирование важных аналитических показателей, характеризующих финансовые результаты деятельности.

Показатели, характеризующие финансовый результат:

Валовая прибыль характеризует величину вклада в общую прибыль отдельных видов продукции бизнеса, поэтому является основой для оценки эффективности отдельных сегментов.

Результат от продаж (результат от основной деятельности), характеризующий результат от основной (обычной) деятельности организации, связанной с реализацией продукции или оказанием услуг и представляет собой стабильный результат от операций организации.

Прибыль до налогообложения. Этот показатель получил название бухгалтерской прибыли в бухгалтерском учете. Формируется данный показатель из факторов, связанных с основной деятельностью организации и случайных факторов, в виде прочих доходов и прочих расходов.

Чистая прибыль. Чистая прибыль находится как разность между прибылью до налогообложения и налогом на прибыль. Далее идет реинвестированная или нераспределенная прибыль, из которой вычитаются дивиденды, а также иные выплаты. Данный показатель является основой для оценки самофинансирования организации.

В ходе горизонтального анализа формы № 2 прежде всего должны быть получены ответы на следующие вопросы:

- каково участие отдельных составляющих доходов и расходов в формировании финансовых результатов;

- какая основная причина изменений по сравнению с предыдущим периодом;

- стабильны ли полученные доходы и расходы и возможно ли рассчитывать на их получение в будущем.

Таблица 4 - Горизонтальный анализ отчета о финансовых результатах ПАО «Акрон» за 2018-2020 гг., млн. руб.

|

Показатель |

Значение |

Темп роста,% |

|||

|

2018г. |

2019г. |

2020г. |

2019к 2018 |

2020 к 2019 |

|

|

Выручка |

74 631 |

106 055 |

89 559 |

142,11 |

84,45 |

|

Себестоимость продаж |

(42 684) |

(50 119) |

(45 311) |

117,42 |

90,41 |

|

Валовая прибыль (убыток) |

31 947 |

55 936 |

44 248 |

175,09 |

79,10 |

|

Управленческие расходы |

6 466 |

8 361 |

7 806 |

129,31 |

93,36 |

|

Прибыль (убыток) от продаж |

25 481 |

47 575 |

36 442 |

186,71 |

76,60 |

|

Доходы от участия в других организациях |

8 088 |

3102 |

5 389 |

38,37 |

173,7 |

|

Проценты к получению |

541 |

755 |

521 |

139,56 |

69,01 |

|

Проценты к уплате |

782 |

4 369 |

4 573 |

558,70 |

104,67 |

|

Прочие доходы/расходы |

4 133 |

2 267 |

(3 104) |

54,85 |

-136,92 |

|

Прибыль (убыток) до налогообложения |

37 461 |

46 259 |

40 883 |

123,49 |

88,38 |

|

Текущий налог на прибыль |

(7 492) |

(9 252) |

(8 177) |

123,49 |

88,38 |

|

Прочее |

4133 |

2267 |

3 401 |

54,9 |

150,0 |

|

Чистая прибыль (убыток) |

34 102 |

39 274 |

36 107 |

115,2 |

91,9 |

Из данных таблицы 4 следует, что выручка предприятия в 2020 году снизилась на 15 %, по сравнению с 2019 г. Это связано с тем, что предприятие подвержено сезонным колебаниям спроса на рынке удобрений, которая вызвана тем, что закупают удобрения в определённые времена года. «Акрон» реализует свою продукцию по всему миру, а применение удобрений и спрос на них отличаются в зависимости от региона.

Прибыль от продаж в 2020 году по сравнению с 2019 годом снизилась почти на 24 %, так же бухгалтерская прибыль или прибыль до налогообложения снизилась на 42 %. Конечный результат работы предприятия в виде чистой прибыли имеет положительную тенденцию в виде увеличения на 15 % в 2019 г, а в 2020 г идет на снижение почти на 10%.

Стоит обратить внимание на то, что прибыль от продаж увеличилась к 2019 г и составила 47 575 млн. руб., а нетто-выручка от реализации продукции 106 055 млн. руб., снижение себестоимости к 2020г составило 10% и управленческих расходов на 7%. В данном случае есть потребность в оптимизации управленческих расходов, в разработке путей снижения себестоимости продаж, а также увеличении доходов от обычных видов деятельности предприятия.

Темнее менее, в 2020 году компания отработала с прибылью, т.е. финансовый год был успешен, но по сравнению с 2019 годом снизилась на 10%.

Таблица 5 - Вертикальный анализ отчета о финансовых результатах ПАО «Акрон» за 2018-2020гг.

|

Показатель |

Значение |

Изменение в %,(+/-) |

|||

|

2018 |

2019 |

2020 |

2019 к 2018 |

2020 к 2019 |

|

|

Доходы и расходы по обычным видам деятельности |

|||||

|

Выручка |

100 |

100 |

100 |

- |

- |

|

Себестоимость продаж |

57,2 |

47,3 |

50,6 |

-9,9 |

3,3 |

|

Валовая прибыль (убыток) |

42,8 |

52,7 |

49,4 |

9,9 |

-3,3 |

|

Коммерческие расходы |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Управленческие расходы |

8,7 |

7,9 |

8,7 |

-0,8 |

0,8 |

|

Прибыль (убыток) от продаж |

34,1 |

44,9 |

40,7 |

10,7 |

-4,2 |

|

Доходы от участия в других организациях |

10,8 |

2,9 |

6,0 |

-7,9 |

3,1 |

|

Проценты к получению |

0,7 |

0,7 |

0,6 |

0,0 |

-0,1 |

|

Проценты к уплате |

1,0 |

4,1 |

5,1 |

3,1 |

1,0 |

|

Прочие доходы/расходы |

5,5 |

2,1 |

-3,5 |

-3,4 |

-5,6 |

|

Прибыль (убыток) до налогообложения |

50,2 |

46,5 |

45,6 |

-3,7 |

-0,9 |

|

Текущий налог на прибыль |

-10,0 |

-9,3 |

-9,1 |

0,7 |

0,2 |

|

Прочее |

5,5 |

2,1 |

3,8 |

-3,4 |

1,7 |

|

Чистая прибыль (убыток) |

45,7 |

39,3 |

40,3 |

-6,3 |

1,0 |

По результатам вертикального анализа отчета о прибылях и убытках можно сделать следующие выводы:

- наименьший удельный вес себестоимости в выручке от продаж был в 2019 году;

- удельный вес валовой прибыли в выручке достаточно большой, что позволяет предприятию покрыть сумму управленческих расходов;

- наибольшие значения удельных весов валовой прибыли и прибыли от продаж отмечены в 2018 году.

- отрицательно можно охарактеризовать большое влияние прочих доходов и расходов на финансовый результат компании. Причем в 2019 финансовом году ситуация ухудшилась, несмотря на лучшие, по сравнению с предыдущими годами, удельные величины валовой прибыли и прибыли от продаж.

Тем не менее, предприятие все анализируемые года отработало с чистой прибылью, доля которой по отношению к выручке не менее 30%.

Оценка финансовой устойчивости, платежеспособности и ликвидности

Финансовая устойчивость предприятия характеризуется при помощи абсолютных и относительных показателей (коэффициентов).

Показатели, характеризующие состояние запасов и обеспеченность их источниками формирования являются абсолютными показателями финансовой устойчивости предприятия.

Значения как абсолютных, так и относительных показателей финансовой устойчивости пароходства рассчитаны в таблицах Exell. В пояснительной записке будут приведены только результаты расчета абсолютных показателей, необходимые для определения типа финансовой устойчивости, а также финансовые коэффициенты.

Ниже, в таблице 6 приведены итоги анализа финансовой устойчивости предприятия по абсолютным показателям.

Таблица 6 - Абсолютные показатели финансовой устойчивости (млн. руб.)

|

Показатели |

Обоз-на-чение |

На конец 2018г. |

На конец 2019г. |

На конец 2020г. |

Изменение (+/-) |

|

|

За 2019г |

За 2020г |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Общая величина запасов |

З |

13420 |

17800 |

14543 |

4380 |

-3257 |

|

Излишек (+), недостаток (-) собственных оборотных средств |

ΔСОС |

60 960 |

63 350 |

66 214 |

+2390 |

+2864 |

|

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников |

ΔСД |

99 045 |

147 519 |

119 986 |

-48474 |

+27533 |

|

Излишек (+), недостаток (-) общей величины основных источников |

ΔОИ |

71 043 |

78 908 |

80 755 |

-7865 |

+1847 |

|

Показатель типа финансовой устойчивости |

S |

{1;1;1} |

{1;1;1} |

{1;1;1} |

||

|

Финансовое состояние |

Абсолютная финансовая устойчивость |

|||||

Вывод: Как видно из таблицы 6, в 2018-2020 гг. предприятие находилось в абсолютной финансовой устойчивости. Это говорит о том, что оно не испытывало недостаток собственных и долгосрочных заемных источников формирования запасов.

В качестве относительных показателей финансовой устойчивости используются следующие финансовые коэффициенты:

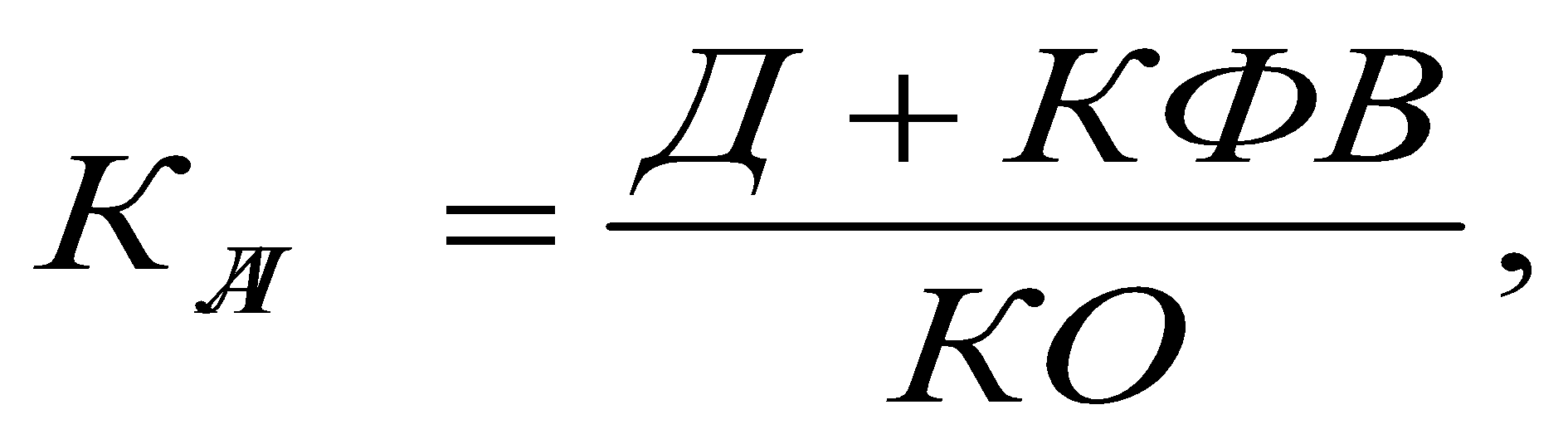

1. Коэффициент автономии (финансовой независимости), который показывает долю собственных средств в общей сумме всех средств предприятия

(1)

(1)

2. Коэффициент соотношения заемных и собственных средств.

(2)

(2)

3. Коэффициент обеспеченности собственными оборотными средствами. Характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

(3)

(3)

4. Коэффициент маневренности. Характеризует способность предприятия пополнять оборотные средства за счет собственных источников.

(4)

(4)

5. Коэффициент имущества производственного назначения. Показывает долю имущества производственного назначения в общей его стоимости.

(5)

(5)

Результаты расчетов указанных показателей приведены в таблице 7.

Таблица 7 - Относительные показатели финансовой устойчивости

|

Наименование показателя |

Значение |

Норматив |

||

|

На конец 2018г. |

На конец 2019г. |

На конец 2020г. |

||

|

1.Коэффициент автономии |

0,365 |

0,442 |

0,517 |

|

|

2.Коэффициент соотношения заемных и собственных средств |

0,624 |

1,067 |

0,689 |

<0,7 |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

1,224 |

1,115 |

1,434 |

|

|

4.Коэффициент маневренности |

1,04 |

0,93 |

0,94 |

0,2-0,5 |

|

5.Коэффициент имущества производственного назначения |

0,76 |

0,76 |

0,78 |

|

0,5

0,5 0,1

0,1 0,5

0,5Как мы видим из таблицы 7, предприятие не испытывает трудностей с финансовой устойчивостью.

Коэффициент автономии в 2018 и 2019 годах соответствуют нормативному значению, коэффициент соотношения заемных и собственных средств соответствует нормативным значениям в 2018 и в 2020 годах.

Значения отношения оборотных активов к краткосрочным обязательствам во все финансовые года, более единицы.

Анализ платежеспособности и ликвидности

Предприятие считается платежеспособным, если соблюдается следующее условие:

ОА КО (6)

КО (6)

где, OA - оборотные активы;

КО - краткосрочные обязательства.

Таблица 8 - Оценка соблюдения условия платежеспособности

|

Условие |

Соотношение |

||

|

На конец 2018г.,млн.руб |

На конец 2019г.млн. руб. |

На конец 2020г.,млн.руб |

|

|

ОА |

60780< 76222 |

72812>53807 |

56310>51871 |

КО

КОКак видно из таблицы 8, условие соблюдается для 2019 и 2020 гг. В 2018 году предприятие испытывало проблемы с платежеспособностью.

Очень важным является контроль за средствами в расчетах. Можно рассчитать коэффициент соотношения между кредиторской и дебиторской задолженностями, оптимальное значение которого равно 1. Допускается также небольшое превышение кредиторской задолженности над дебиторской.

Таблица 9 - Оценка соотношения между кредиторской и дебиторской задолженностями

|

Условие |

Соотношение |

||

|

На конец 2018г. |

На конец 2019г. |

На конец 2020г. |

|

|

КЗ (kкз/дз=1) |

2,32 |

6,27 |

4,58 |

ДЗ

ДЗРасчеты показали, соотношение между кредиторской и дебиторской задолженностью наиболее близко к оптимальному значению было в 2018 году. В 2019 году ситуация существенно ухудшилась, а в 2020 начала нормализоваться. В будущем компании следует ужесточить контроль за кредиторской задолженностью.

При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условие абсолютной ликвидности баланса имеет вид:

А1≥ П1; А2 П2; АЗ

П2; АЗ

П4 (7)Здесь: А1, А2, А3 и А4 – активы сгруппированные по степени их ликвидности;

П4 (7)Здесь: А1, А2, А3 и А4 – активы сгруппированные по степени их ликвидности;

Здесь: А1, А2, А3 и А4 – активы сгруппированные по степени их ликвидности;

П1, П2, П3, П4 – пассивы, сгруппированные по степени срочности их оплаты.

|

Актив |

На конец 2018г. |

2019г к 2018г, % |

На конец 2019г. |

2020г к 2019г, % |

На конец 2020г. |

Пассив |

На конец 2018г. |

2019г к 2018г, % |

На конец 2019г. |

2020 г к 2019 г, % |

На конец 2020г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Наиболее ликвидные активы, А1 |

31074 |

+23,05 |

38237 |

-15,40 |

32345 |

Наиболее срочные пассивы, П1 |

6459 |

+30,60 |

8435 |

-37,14 |

5302 |

|

Быстрореализуемые активы, А2 |

12450 |

-5,30 |

11790 |

-20,08 |

9422 |

Краткосрочные пассивы, П2 |

52599 |

-75,30 |

12995 |

+206,93 |

39886 |

|

Медленно реализуемые активы, A3 |

17256 |

+32,04 |

22785 |

-36,15 |

14548 |

Долгосрочные пассивы, ПЗ |

28002 |

+145,00 |

68611 |

-42,82 |

39231 |

|

Трудно реализуемые активы, А4 |

135160 |

+13,91 |

153962 |

-10,97 |

137067 |

Постоянные пассивы, П4 |

86572 |

+31,38 |

113745 |

-6,02 |

106890 |

|

Баланс |

173632 |

+17,36 |

203786 |

-6,12 |

191309 |

Баланс |

173632 |

+17,36 |

203786 |

-6,12 |

191309 |

Таблица 10 - Анализ ликвидности баланса ПАО «Акрон» за 2018-2020 гг., млн. руб.

Как видно из таблицы 10, условие ликвидности баланса по абсолютным показателям выполняется не в каждом году. Проанализируем относительные показатели.

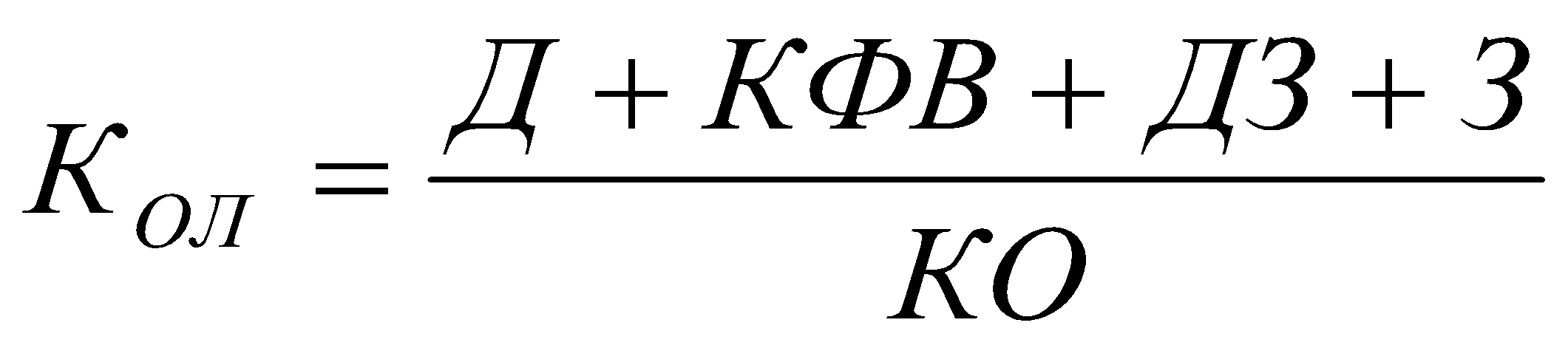

Коэффициент общей ликвидности показывает, достаточно ли у предприятия оборотных средств, которые могут быть использованы для погашения краткосрочных обязательств.

(8)

(8)

Платежные возможности предприятия при своевременном проведении расчетов с дебиторами показывает коэффициент текущей ликвидности.

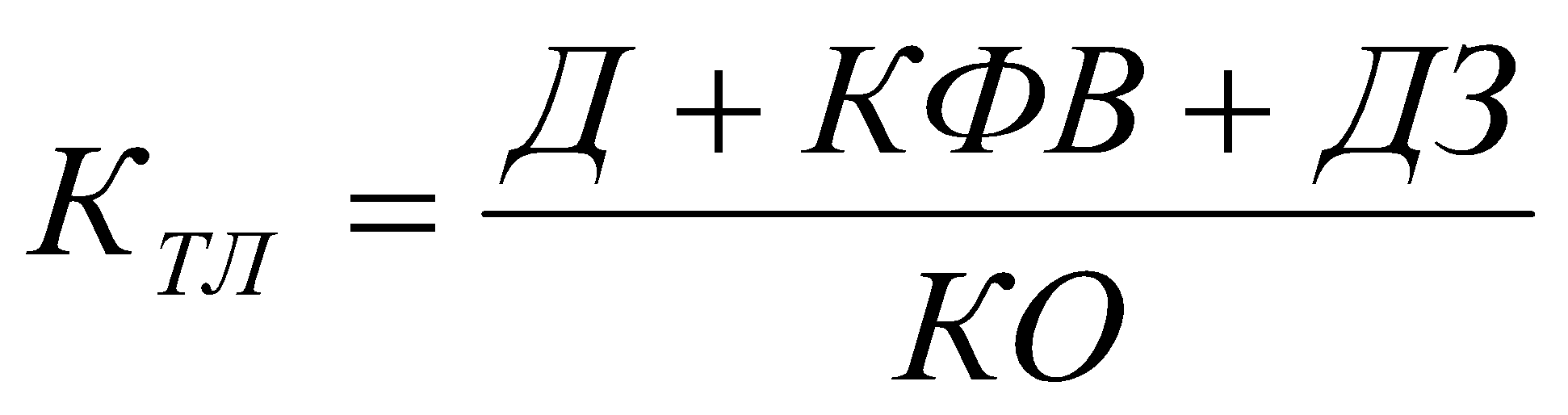

(9)

(9)

Коэффициент абсолютной ликвидности показывает, какую долю краткосрочных обязательств предприятие может погасить в ближайшее время:

(10)

(10)

Расчет коэффициентов ликвидности выполнен в таблице 11.

Таблица 11 - Коэффициенты ликвидности ПАО «Акрон»

|

Наименование коэффициента |

Значение |

норматив |

||

|

На конец 2018г. |

На конец 2019г. |

На конец 2020г. |

||

|

1.Коэффициент общей ликвидности |

0,88 |

2,00 |

1,07 |

1< Кп <2 |

|

2.Коэффициент текущей ликвидности |

0,67 |

1,5 |

0,79 |

Ктл>1 |

|

3.Коэффициент абсолютной ликвидности |

0,48 |

1,16 |

0,6 |

Кал>0,2 |

Результаты расчетов, представленные в таблице 11 показали достаточный уровень всех видов ликвидностиво всех годах. В 2018 году клэффициент общей ликвидности был ниже нормы , на конец 2018 и 2019 гг коэффициент общей ликвидности был были ниже нормы.

Оценка эффективности использования оборотных активов

Анализ оборотных средств предприятия заключается не только в изучении состава и структуры оборотных активов, но и в расчете показателей деловой активности, характеризующих оборачиваемость оборотных активов как отдельных их элементов, так и к целом.

Результаты расчетов, представленные в таблице 11 показали достаточный уровень всех видов ликвидностиво всех годах. В 2018 году клэффициент общей ликвидности был ниже нормы , на конец 2018 и 2019 гг коэффициент общей ликвидности был были ниже нормы.

Оценка эффективности использования оборотных активов

Анализ оборотных средств предприятия заключается не только в изучении состава и структуры оборотных активов, но и в расчете показателей деловой активности, характеризующих оборачиваемость оборотных активов как отдельных их элементов, так и к целом.

Совокупность показателей деловой активности основывается на данных бухгалтерской (финансовой) отчетности компании. Этот факт позволяет по данным расчета показателей контролировать изменения, касающиеся финансового состояния предприятия.

При расчете используются абсолютные итоговые данные за отчетный период по выручке, прибыли и т. д., они имеют одномоментный характер.

К показателям деловой активности относятся:

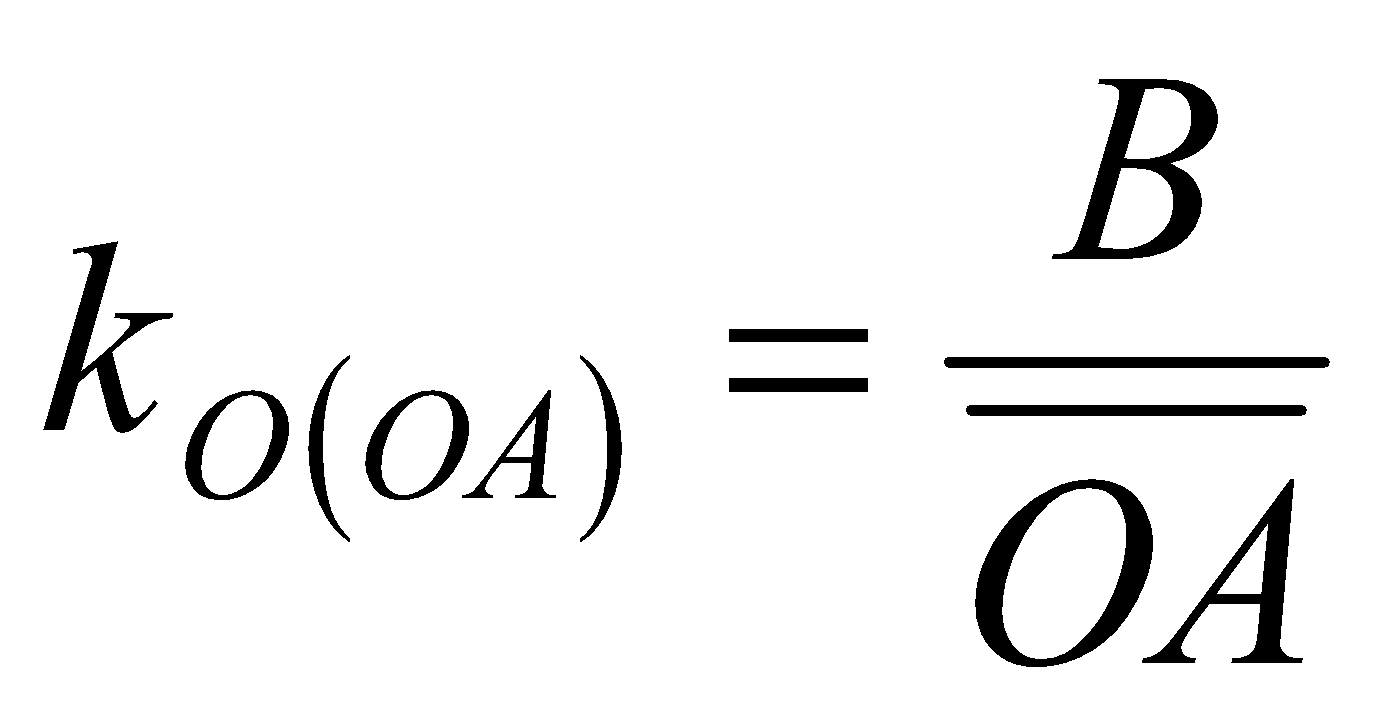

1. Коэффициент оборачиваемости оборотных активов:

(11)

(11)

где В –выручка, руб.;

ОА – средняя стоимость оборотных активов, руб.

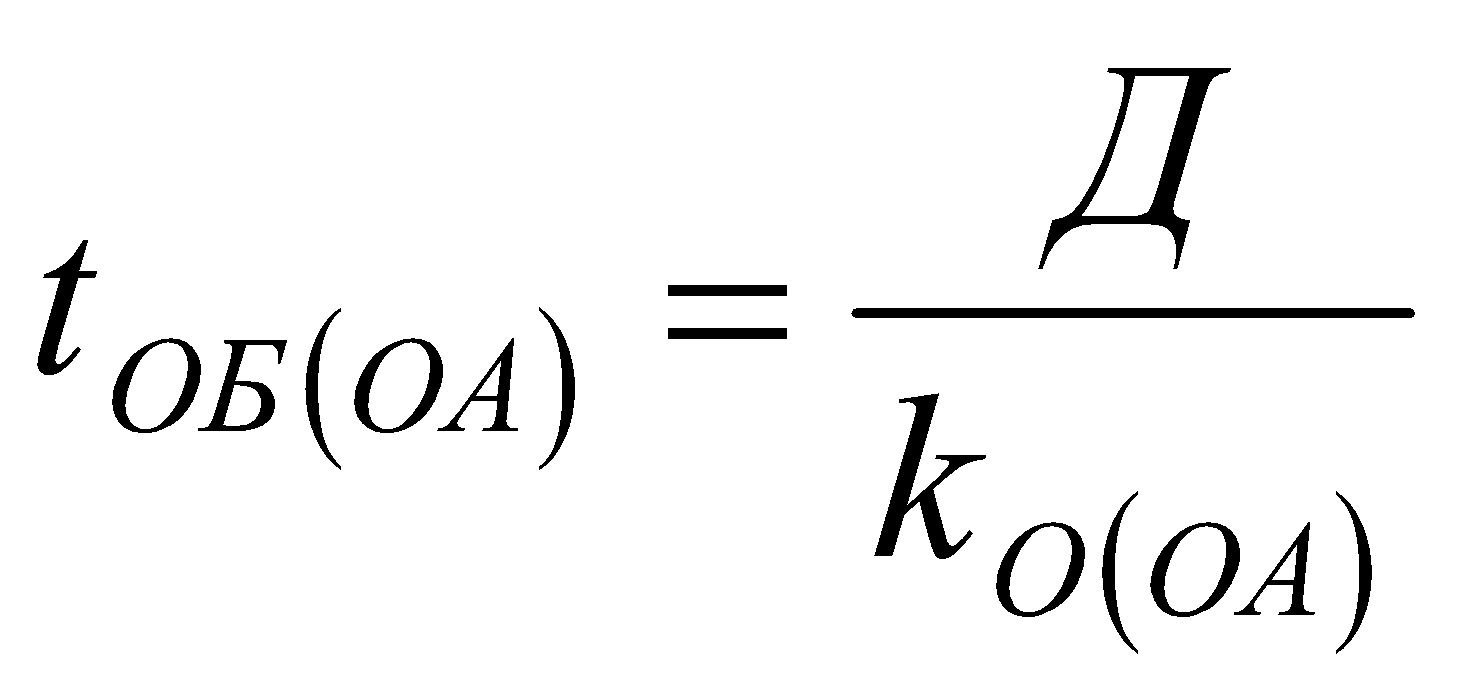

2. Продолжительность одного оборота оборотных активов:

(12)

(12)

где Д – длительность периода для которого ведется расчет, дни. При расчетах по годовой финансовой отчетности Д = 360 дней.

3. Коэффициент оборачиваемости собственных оборотных средств:

(13)

(13)

СОС – средняя стоимость собственных оборотных средств, руб.

4. Продолжительность одного оборота собственных оборотных средств, дни:

(14)

(14)

5. Коэффициент оборачиваемости запасов:

(15)

(15)

где З – запасы, руб.

6. Продолжительность одного оборота запасов, дни:

(16)

(16)

7. Коэффициент оборачиваемости дебиторской задолженности:

(17)

(17)

где ДЗ – дебиторская задолженность, руб.

8. Продолжительность одного оборота дебиторской задолженности, дни:

(18)

(18)

9. Коэффициент оборачиваемости кредиторской задолженности:

(19)

(19)

где С – себестоимость, руб.;

КЗ – кредиторская задолженность, руб.

10. Продолжительность одного оборота кредиторской задолженности, дни:

(20)

(20)

Показатели деловой активности представлены в таблице 12.

Таблица 12- Показатели деловой активности ПАО «Акрон»

|

Наименование показателя |

Значение |

||

|

2018г |

2019г |

2020г |

|

|

1.Коэффициент оборачиваемости оборотных активов, % |

1,23 |

1,46 |

1,59 |

|

2.Продолжительность одного оборота оборотных активов, дней |

293,2 |

247,2 |

226,3 |

|

5. Коэффициент оборачиваемости запасов, % |

5,56 |

5,96 |

6,16 |

|

6. Продолжительность одного оборота запасов, дней |

64,7 |

60,4 |

58,5 |

|

7. Коэффициент оборачиваемости дебиторской задолженности, % |

6,19 |

9,69 |

10,46 |

|

8. Продолжительность одного оборота дебиторской задолженности, дней |

58,12 |

37,16 |

34,43 |

|

9. Коэффициент оборачиваемости кредиторской задолженности, % |

6,61 |

5,94 |

8,55 |

|

10. Продолжительность одного оборота кредиторской задолженности, дней |

54,5 |

60,6 |

42,1 |

Как показали расчеты, ситуация с динамикой оборачиваемости оборотных средств и их элементов на предприятии достаточно стабильная.

На протяжении всего анализируемого периода практически все коэффициенты оборачиваемости колеблются около средних значений.

Отрицательно можно охарактеризовать ускорение оборачиваемости запасов в 2019 году. Это было обеспечено за счет их оптимизации: т.е. уменьшения количества ненужных запасов, а не за счет роста выручки.

Оборачиваемость дебиторской задолженности выше, чем у кредиторской. Это характеризуется отрицательно. Компании следует установить более жесткий контроль за состоянием кредиторской задолженности.

Оценка общей эффективности работы предприятия (показатели рентабельности)

Общую эффективность деятельности предприятия характеризуют показатели, которые оценивают при помощи данных форм №1 и №2 бухгалтерской отчетности. Анализ общей эффективности хозяйственной деятельности включает в себя расчеты показателей рентабельности.

В таблице 13 представлены результаты расчета показателей рентабельности ПАО «Акрон».

Таблица 13 - Показатели рентабельности

|

Наименование показателя |

Формула для расчета |

Значение, % |

||

|

2018г. |

2019г. |

2020г. |

||

|

1.Рентабельность активов |

17,40 |

17,32 |

18,67 |

|

|

2.Рентабельность затрат |

74,8 |

111,6 |

97,7 |

|

|

3.Рентабельность расходов |

51,8 |

81,4 |

68,6 |

|

|

4.Рентабельность оборота (по валовой прибыли) |

42,81 |

52,74 |

49,4 |

|

|

4.1. -/- по прибыли от продаж |

37,16 |

54,58 |

44,82 |

|

|

4.2. -/- по чистой прибыли |

45,69 |

37,03 |

40,32 |

|

|

5. -/- по прибыли от продаж |

34,14 |

44,86 |

40,69 |

|

Анализируя показатели таблицы 13 можно отметить, что на протяжении анализируемого периода наблюдается рост рентабельности активов к 2020 году. В 2020 году предприятие получает в среднем 18 копеек с 1 рубля стоимости своего имущества. Уменьшилась рентабельность объема продаж (рентабельность оборота) по чистой прибыли в 2020 году по сравнению с 2019 годом . На 1 рубль доходов предприятия приходится 49 копеек чистой прибыли. В 2019 году по сравнению с прошедшим годом большая часть показателей рентабельности имеет наилучшие значения, существенно возросли рентабельности: затрат и расходов, а также рентабельность оборота по всем ключевым показателям прибыли, и эффективность деятельности компании в данном периоде улучшилась.

Стоит отметить, что большая часть показателей рентабельности имеет отрицательную тенденцию в 2018 году. Это говорит о том, что предприятию стоит уделить большее внимание оптимизации издержек и расходов.

По сравнению с 2018 финансовым годом в 2020 году все показатели улучшились рентабельности. В последующие 2 года анализируемого периода существенных изменений в данных показателях не наблюдалось, то есть предприятие достаточно эффективно продолжает использовать основные производственные фонды.

Заключение

Выполненная выпускная квалификационная работа посвящена анализу основных показателей эффективности хозяйственной деятельности и разработке стратегии по повышению качества выпускаемой продукции публичного акционерного общества «Акрон».

ПАО «Акрон» специализируется на добыче и производстве минеральных удобрений.

Предприятие является одним из лидирующих химических предприятий в России, а так же входит в топ-5 мировых лидеров по производству востребованных удобрений.

Общий размер производственной деятельности предприятия, а именно объем выпускаемой продукции в последние годы растет.

В анализируемом периоде у ПАО «Акрон» наметилась положительная тенденция роста суммы нераспределенной прибыли, показываемой в балансе. Рост данного показателя в 2020 году по сравнению с 2019 годом составил 13%, а по сравнению с 2018 годом - 32%.

Что касается динамики активов, то можно говорить о том, что в ПАО «Акрон» с 2018 по 2020 год увеличилась стоимость основных средств и долгосрочных вложений вследствие увеличения запасов материалов. Это, в итоге привело к повышению валюты баланса на 10% в 2020 году по сравнению с 2018 годом. Традиционно, увеличение нераспределенной прибыли и увеличение валюты баланса трактуется положительно.

По составу пассивов можно сказать следующее: финансирование деятельности компании осуществляется в основном за счет собственных средств и за счет долгосрочных заемных средств.

Что касается выручки, то следует сказать, что выручка предприятия в 2020 году снизилась на 15 %, по сравнению с 2019 г. Это связано с тем, что предприятие подвержено сезонным колебаниям спроса на рынке удобрений, которая вызвана тем, что закупают удобрения в определённые времена года. «Акрон» реализует свою продукцию по всему миру, а применение удобрений и спрос на них отличаются в зависимости от региона.

Прибыль от продаж в 2020 году по сравнению с 2019 годом снизилась почти на 24 %, Конечный результат работы предприятия в виде чистой прибыли имеет положительную тенденцию в виде увеличения на 15 % в 2019 году. Следует вывод, что компания работает с прибылью, т.е. финансовые годы были успешны.

Если говорить о финансовой устойчивости предприятия, то оно находилось в абсолютной финансовой устойчивости. Это говорит о том, что оно не испытывало недостаток собственных и долгосрочных заемных источников формирования запасов.

Условие платежеспособности (превышение стоимости оборотных активов над стоимостью краткосрочных обязательств) соблюдается не для всех анализируемых лет.

Одновременно с этим, предприятие обладает достаточным уровнем ликвидности по всем показателям.

Ситуация с показателями деловой активности достаточно стабильная.

На протяжении всего анализируемого периода практически все коэффициенты оборачиваемости колеблются около средних значений.

Отрицательно можно охарактеризовать ускорение оборачиваемости запасов в 2019 году. Это было обеспечено за счет их оптимизации: т.е. уменьшения количества ненужных запасов, а не за счет роста выручки.

Оборачиваемость дебиторской задолженности выше, чем у кредиторской. Это характеризуется отрицательно. Компании следует установить более жесткий контроль за состоянием кредиторской задолженности.

Рост большинства показателей рентабельности к 2020 году говорит о повышении общей эффективности деятельности компании.

На основе вышесказанного можно сделать общий вывод о том, что по всей совокупности показателей эффективность работы ПАО «Акрон» с каждым годом растет.

В заключительном разделе выпускной работы была разработана стратегия по повышению качества и конкурентоспособности выпускаемой продукции ПАО «Акрон».

Для устойчивого развития предприятия «Акрон» было предложено внедрить стратегию вертикальной интеграции. Данная стратегия выражается в росте компании за счет приобретения или усиления контроля над стратегиями, находящимися между фирмами и конечными потребителями. Целью является обеспечение контроля над сбытом, производством и снабжением.

В рамках реализации данной стратегии и для решения поставленных задач предполагается осуществление ряда инвестиционных проектов, важнейшим из которых является создание химического кластера на территории Новгородской области - Химического парка «НовгородХим».

Данный проект позволит обеспечить экологическую безопасность химических производств, увеличит объем производства, а так же увеличит объем вывоза высокотехнологичной продукции за пределы Новгородсткой области и на экспорт.

При условии реализации предложенной стратегии и реализации инвестиционного проекта, главным из которых является «НовгородХим», ПАО «Акрон» не только повысит эффективность своей работы, но и укрепит свои позиции на рыке минеральных удобрений.

Список используемой литературы

- Александров А.К. Конкурентоспособность предприятия (фирмы): Учебное пособие .- 285 с.;