Разработка классификаторов управленческого учета

Содержание:

ВВЕДЕНИЕ

Во время создания структуры управленческого учета и планирования бюджетов, менеджеры по финансам и руководители организаций зачастую вынуждены заниматься формированием классификаторов, включая классификаторы расходов. Структура классификаторов является основой, на которую опирается управленческий учет.

Эта статья ― своеобразная инструкция по созданию полноценной системы классификаторов для управления расходами, соответствующей всем условиям бюджетной системы и облегчающей учетный процесс. В контексте данной концепции отдельно рассматриваются места, в которых возникают те или иные расходы, а также их группировки и особенности выделения. Помимо этого, определению подвергается местоположение классификаторов расходов в общей классификационной системе и их ценность для планирования бюджетов.

Большая часть отечественных организаций уже давно не задаются вопросом, нужно ли создавать структуру управленческого учета или нет. Основные задачи, которые решаются посредством интеграции данной структуры:

- грамотное составление планов, распределение ресурсов, слежение за производством и мотивация сотрудников через систему планирования бюджетов;

- постоянное наличие информации у руководства организации, помогающей быстро принимать важные управленческие решения ― например, при выборе наиболее подходящего портфеля продукции и производственного объема, формировании стоимости, приобретении или производстве чего-либо, вложении средств в продукцию и так далее.

Актуальность работы заключается в том, используя на практике такие инструменты управленческого учета, как классификаторы, они способствуют обеспечить более детальный и полный анализ экономической обстановки на предприятии. Так же использование классификаторов помогает в формировании объективной оценки и свойств каждого из отдела организации. Стоит отметить, что помимо всего прочего, использование классификаторов позволяет более детально и успешно управлять организацией, путем видения полной картины происходящего и принятия верных решений.

Цель данной работы заключается в определении особенностей и разработке классификаторов управленческого учета.

ГЛАВА 1. Теоретические основы разработки классификаторов управленческого учета

1.1. Особенности формирования структуры классификаторов

Во время создания структуры управленческого учета, а также установления финансовой системы организации и ее пользователей с теми или иными требованиями, важно сформировать классификаторы. Структура классификаторов является основой, на которую опирается управленческий учет. Из этой структуры растут формы бюджетов и способы их взаимодействия, методы построения информационных систем, формы отчетов и способы определения расходов в стоимостной форме. Определение информационных систем и методологических документов, в которых уже используются классификаторы, является весьма трудновыполнимой задачей, поэтому внесение корректировок в такие классификаторы отнимает много времени и ресурсов.

В некоторых случаях внимание заостряется на составлении форм отчетов или форм бюджетов, которые становятся фундаментом для формирования структуры классификаторов. В данном случае такая структура обладает такими минусами, как[1]:

- субъективность;

- отсутствие гибкости;

- обеспечение лишь одной управляющей функции (составление планов, ведение учета, слежение или анализ);

- невозможность составления иных отчетов посредством информации, использующейся в определенных отчетных формах;

- невозможность предоставления отчетными и бюджетными системами полноценных данных о хозяйственной и финансовой деятельности.

Формирование структуры классификаторов является независимой деятельностью, которая позволяет использовать существующие формы бюджетов и отчетов в качестве материала, однако запрещает их перемещение в классификаторы. Поэтому необходимо очень внимательно выстраивать наиболее подходящую структуру классификаторов, чтобы в будущем она не нуждалась в каких бы то ни было корректировках. Далее по тексту представлены особенности формирования классификаторов, которые были определены непосредственно во время работы.

Классификатор ― это ряд объектов или их характеристик, подвергшийся систематизации. Позиции ― это выделенные части классификатора.

Предназначение структуры классификаторов заключается в систематизации объектов управления, без которой процесс управления становится крайне сложным или вовсе невозможным. Соответственно, во время построения структуры классификаторов необходимо принимать во внимание условия процесса и свойства объектов, нуждающихся в управлении.

Управленческий процесс состоит из четырех элементов:

- составление планов;

- ведение учета;

- слежение;

- анализ.

Каким условиям этих элементов должна соответствовать структура классификаторов?

- Одни и те же классификаторы для составления планов и ведения учета

Во время слежения плановая и фактическая информация подвергается сопоставлению, поэтому в системах составления планов и ведения учета должны использоваться одни и те же классификаторы.

- Использование методов комплексного анализа внутренних ресурсов и внешних возможностей организации

Составление планов, слежение и анализ требует использования методов комплексного анализа внутренних ресурсов и внешних возможностей организации и классификации объектов в соответствии с их свойствами. К примеру, запасы подвергаются разделению на группы А, Б, В, расходы ― на стабильные и изменчивые в соответствии с их поведением и так далее.

- Совместимость

Классификаторы, имеющие отношение к объектам, которые взаимосвязаны друг с другом, должны быть одними и теми же или хотя бы сопоставимыми. Совместимость позволяет последовательно составлять планы ― например, бюджет расходов является фундаментом для формирования закупочного бюджета, который, в свою очередь, позволяет сформировать платежный бюджет.

- Соотношение с центрами ответственности

Одна из задач классификаторов заключается в описании объектов управления, поэтому они должны иметь соотношение с центрами ответственности (субъектами управления). Статьи должны контролироваться центрами ответственности, каждый из которых, в свою очередь, должен обладать соответствующим набором статей классификаторов.[2]

- Урегулирование

Один классификатор ― один учетный объект. Каждый признак классификатора приводится единожды. Таким образом ведение учета становится проще, а формирование отчетов приобретает гибкость. Разделение элементов и статей на справочники дает возможность изменения или добавления каких-либо элементов без редактирования каждой статьи.

- Наличие полных данных и прозрачность

Классификационные позиции в целом должны содержать полную и детализированную информацию об объекте, чтобы его можно было полностью контролировать. Поэтому классификатор должен обладать позицией под названием «Прочее», имеющей максимум 10% от общей суммы по всем классификационным позициям.

- Определенность и несовместность

Каждая классификационная позиция должна содержать четкое определенное описание объекта, а все статьи не должны быть совместимы друг с другом: любое действие имеет соотношение лишь с одной конкретной статьей. Наименование позиции должно быть как можно более лаконичным, чтобы оно не выходило за границы электронных и печатных форм. Если короткое название не дает полного представления о позиции, комментарии к нему приводятся в методике.

Все условия, выполнение которых необходимо для формирования структуры классификаторов для управления, представлены в таблице 1.

|

Условие/Элемент управленческого процесса |

Составление планов |

Ведение учета |

Слежение |

Анализ |

|

Одни и те же классификаторы для составления планов и ведения учета |

● |

● |

● |

|

|

Использование методов комплексного анализа внутренних ресурсов и внешних возможностей организации |

● |

● |

● |

|

|

Совместимость |

● |

● |

||

|

Соотношение с центрами ответственности |

● |

● |

||

|

Урегулирование |

● |

● |

||

|

Наличие полных данных и прозрачность |

● |

● |

● |

|

|

Определенность и несовместность |

● |

Таблица 1. Формирование структуры классификаторов

1.2. Принципы классификации расходов

Необходимо заострить внимание на особенностях создания классификаторов расходов, поскольку система управления расходами ― главный и самый сложный элемент управленческого учета.

Для начала рассмотрим смысл расходов в качестве объекта управления. Расходы появляются, когда финансовые ресурсы используются в производственных и дополнительных процессах, а также при реализации продуктов. Соответственно, эта система позволяет управлять себестоимостью продукции, результативностью процессов, применением ресурсов.

Управление себестоимостью продукции требует тщательного соотношения расходов, осуществленных в определенный период, с получаемой продукцией. Чтобы отразить все расходы, которые связаны с изготовлением продукции, следует использовать справочник носителей расходов. В нем, помимо прочего, указана вся продукция, производством которой занимается организация, в том числе для удовлетворения собственных нужд.

Самый удобный и точный метод ― прямое соотношение всех использованных ресурсов и изготовленной продукции. Впрочем, данный метод пригоден для использования лишь в определенных видах производства (строительство и т.п.). Почти во всех современных организациях, использующих в производстве механику и автоматику, соотношение продукции возможно лишь с небольшой частью ресурсов (базовыми материалами). Однако и таким образом можно обозначить прямые расходы. Другие расходы, имеющие непрямое отношение к носителям расходов, могут быть сопоставлены исключительно с местами их возникновения (МВР). Чтобы определить результативность бизнес-процессов, слежения за деятельностью подразделений и распределения расходов, нужно отметить процессы, выполняемые в каждом МВР, выполнить установку их измерителей и переместить расходы на носитель или другое МВР. Именно для этого осуществляется формирование справочника МВР.

Управление результативностью процессов требует сопоставления измерителя процесса и расходов, которые идут на него. Все расходы в долгосрочной перспективе должны быть определены исключительно измерителем, а в краткосрочной перспективе поведение расходов в рамках одного МВР более противоречиво. Чтобы управлять расходами на главный и дополнительный процессы, а также разделять их по поведению в рамках одного МВР, следует использовать справочник статей расходов. Цели управления расходами и соответствующие классификаторы представлены в таблице 2.[3]

|

Управление/классификаторы |

Носителей расходов |

МВР |

Статей |

Частей |

|

Себестоимостью продукции |

● |

● |

||

|

Результативностью процессов |

● |

● |

||

|

Применением ресурсов |

● |

Таблица 2. Цели управления расходами

1.3. Классификация статей расходов

Статьей расходов является продукция, выпускаемая организацией, поэтому составляющие данного классификатора формируются исходя из специфики деятельности. Ее статьи подразделяются на три группы: продукты/внешняя работа, услуги/внутренняя работа, услуги. Для работ и услуг опционально может применяться дополнительный справочник заказов, который предназначен для отражения расходов по каждой работе и/или услуге.

Место возникновения расходов (МВР) является системным подразделением (единицей) организации, внутренние процессы которого провоцируют возникновение расходов. К МВР могут относиться рабочие пространства, отделы, участки, группы и конкретные средства производства. Наименование МВР обязано давать представление о процессе, осуществляющемся в нем. Это дает возможность изучения себестоимости как с точки зрения МВР, так и с точки зрения процессов. Одновременно с этим исчезает нужда в отдельных статьях, призванных дать обозначение процессам.

МВР бывают главными и общими. Главные МВР ― это системные единицы, которые имеют непосредственное отношение к производству готовых продуктов или предоставляют услуги другим главным МВР. Их оценка осуществляется по объему деятельности и количеству расходов.

Главные МВР подразделяются на первичные и вторичные.

- Первичные (главные единицы: участки, цеха, группы) имеют непосредственное отношение к производству готовых продуктов, работ и услуг, чьи расходы перемещаются на носители расходов в объеме, идентичном объему деятельности в МВР по производству каждого продукта.

- Вторичные (дополнительные единицы: участки, цеха, группы, включая находящиеся в составе главных цехов по производству, но не входящие в состав первичных МВР) оказывают услуги иным главным, чьи расходы перемещаются на иные МВР посредством внутренних заказов или изготовленных продуктов.

Общие МВР ― это единицы, не принимающие участия в производственной деятельности. Распределить их расходы на носители расходов или на счета иных центров расходов с помощью единиц объема услуг, подвергаемых объективному измерению, невозможно.

В общие МВР входят:[4]

- сбытовые МВР, отвечающие за реализацию продуктов, чьи расходы относятся на период и могут подвергаться разделению по видам продуктов;

- материальные МВР, отвечающие за покупку и содержание материалов;

- административные МВР, отвечающие за управление процессом производства, чьи расходы распределяются на изготавливаемые продукты в качестве накладных или относятся на период.

Создание системы базируется на таких данных, как:

- финансовая и организационная структура компании;

- модель процесса производства;

- модель распределения потоков материалов, энергии и информации.

Выделение МВР требует соблюдения следующих особенностей:

- независимость компании по территориальному и функциональному признакам;

- осуществимость организации учета расходов;

- достаточно большой объем расходов;

- нахождение центров ответственности в соответствии с системой.

Пределы (группы МВР) обязаны совпадать с пределами центров ответственности, поэтому группы должны быть обособленными с организационной точки зрения. Построение фундаментальной системы МВР вместе с их распределением по видам происходит в соответствии с финансовой и организационной структурой компании.

Что касаемо порядка выделения МВР, то после анализа первичной структуры выясняется, что определенные МВР должны подвергнуться разделению или слиянию. Главные МВР могут пройти эту процедуру при выполнении дальнейшего условия. Есть неделимая измеряемая единица, использующаяся для определения объема услуг, предоставлением которых занимается каждая МВР. При однородности всех продуктов, выпуск может иметь выражение в количестве продукции. В остальных случаях работу агрегата рекомендуется измерять в единицах рабочего времени оборудования, использующегося при расчете расходов на изготовление определенного продукта. Данный измеритель дает возможность распределения расходов на их носители или на иные МВР. В случае невозможности применения общего измерителя необходимо присоединиться к иному главному МВР. Затем выполняется анализ процесса производства в первичных МВР ради выделения участков или оборудования, являющихся МВР. Это осуществимо в нижеследующих вариантах.

- Перед сгруппированными участками выполняется разветвление технологической цепи. Вследствие этого продукция может проходить обработку на различных участках, провоцируя появление расходов на каждом из этих участков. К примеру, штампованная заготовка перемещается в цех для дальнейшей доработки на каком-либо станке, количество которых в цехе достаточно велико. Если на предприятии применяется так называемый котловой учет, то определение настоящих расходов по доработке продукции будет невозможным. Сравнение выработки и расходов на каждом из других станков также становится невозможным.

- Взаимосвязь поведения расходов и выпуска продукции различается на каждом участке цепи. Объем продукции, созданной на одном оборудовании, практически не влияет на количество расходов, тогда как на другом ― значительно. Соответственно, выделение подобных участков в конкретное МВР осложняет распределение расходов на стабильные и изменчивые.

- На одном из хранилищ полуфабрикатов накапливаются большие запасы продукции. В данной ситуации расходы на ее обработку учитываются в цене запаса, а не распределяются на всю партию.

После этого выполняется анализ вторичных МВР. Дополнительное подразделение получает квалификацию, если:

- подразделение предоставляет работы и/или услуги более чем одному МВР-потребителю;

- большинство дополнительных цехов имеет отношение именно к этой группе;

- выполняется контроль соответствия расходов и плодов работы подразделения.

Если же МВР, изначально являющееся вторичным, не способно соответствовать данным условиям, то оно примыкает к МВР, которое пользовалось его услугами.

Во всех МВР происходят не только главные, но и дополнительные процессы, неразрывно связанные с обслуживанием оборудования, без которого осуществление главного процесса и управления было бы невозможно. При этом в краткосрочной перспективе лишь переменная составляющая расходов на главный процесс находится в зависимости от объема работ. Это, а также допустимость использования методов комплексного анализа внутренних ресурсов и внешних возможностей организации и прикрепление к центрам ответственности, позволяет выделить основополагающие статьи для каждого МВР.

|

Вид расходов |

Измеритель процесса в МВР |

Ответственное лицо |

Применяемые ресурсы |

|

Главный процесс (изменчивые) |

Актуальная величина измерителя |

Руководитель цеха, мастера смен |

Материалы Технологическая электроэнергия Сдельная з/п основных сотрудников |

|

Главный процесс (стабильные) |

Максимальная величина измерителя |

Руководитель цеха, мастера смен |

Повременная з/п основных сотрудников Вода на охлаждение средств производства |

|

Обслуживание и ремонт средств производства |

Степень сложности и подержанности средств производства |

Руководитель цеха, главный механик |

З/п ремонтных сотрудников Смазочные материалы Запасные части |

|

Обслуживание и ремонт строений и коммуникаций |

Площадь строений |

Руководитель цеха, отдел капитального строительства |

Отопление Освещение Инвентарь Запасные части |

|

Управление и организация труда |

Количество сотрудников |

Руководитель цеха, отдел охраны труда, кадровая служба |

З/п аппарата управления Специальная одежда Командировочные Услуги связи, охраны, реклама и т. д. |

|

Другие процессы |

Таблица 3. Статьи расхода

Данные статьи могут подвергаться детализации в соответствии с поведением расходов и периодами, в которые они возникают. Статьи, имеющие отношение к обслуживанию и ремонту, распределяются на относящиеся отдельно к обслуживанию, косметическому и капитальному ремонту, поскольку данные работы выполняются в разные периоды. В некоторых случаях в подобной статье можно отметить изменчивую составляющую. Статьи по охране труда и управлению распределяются на отражающие дискреционные (разовые расходы ― на маркетинг, консультации или оплату командировок) и предопределенные расходы.

Для носителей расходов необходимо использовать классификатор статей, который предназначен для разделения себестоимости продуктов на прямые, побочные изменчивые и побочные стабильные расходы. Подобная классификация используется для выполнения анализа рентабельности продукции. Рассматривая элементы расходов, то следует выделить , что элемент расходов ― это тип экономического ресурса, который применяется для выполнения производственных процессов. Главные элементы расходов ― это заработная плата, выделения на соц. нужды, затраты на сырье и услуги, другие расходы. Помимо этого, особенным видом ресурса считаются внутренние услуги.

Проведение анализа по данным элементам выполняется для того, чтобы оценить необходимость в определенных ресурсах и проконтролировать их потребление. Детализация вышеперечисленных статей проводится в соответствии с системой главных применяемых ресурсов, необходимостью планирования объема подобных ресурсов, распределением по центрам ответственности, координацией со справочниками по ресурсам.

Соотносимость справочника элементов расходов и справочников по ресурсам существенно упрощает планирование приобретения ресурсов согласно бюджету расходов, а также дает возможность проведения сквозного анализа. Соотносимость достигается путем параллельного формирования данных справочников и/или устранения справочника элементов расходов. В подобной ситуации формирование типов ресурсов происходит в соответствии с аналитическими запасами продуктивных отражений взаимосвязанных объектов на статьях баланса. К примеру, типы сырья определяются по классификатору сырья ― иными словами, элементом каждой модели/марки/модификации товара, списанной на расходы, становится тип, к которому данное сырье имеет непосредственное отношение.

ГЛАВА 2. Разработка классификаторов расходов предприятия

В этой главе речь пойдет о разработке классификаторов на примере компании, которая занимается производством и реализацией строительной продукции. В первую очередь необходимо составить список всех расходов предприятия и разделить их по группам:

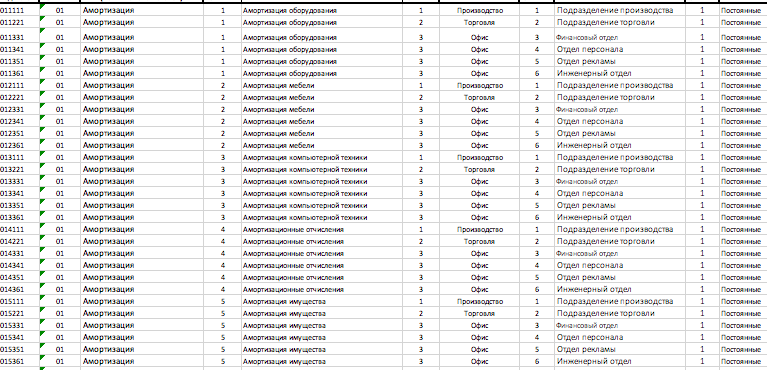

- Амортизация

- Аренда

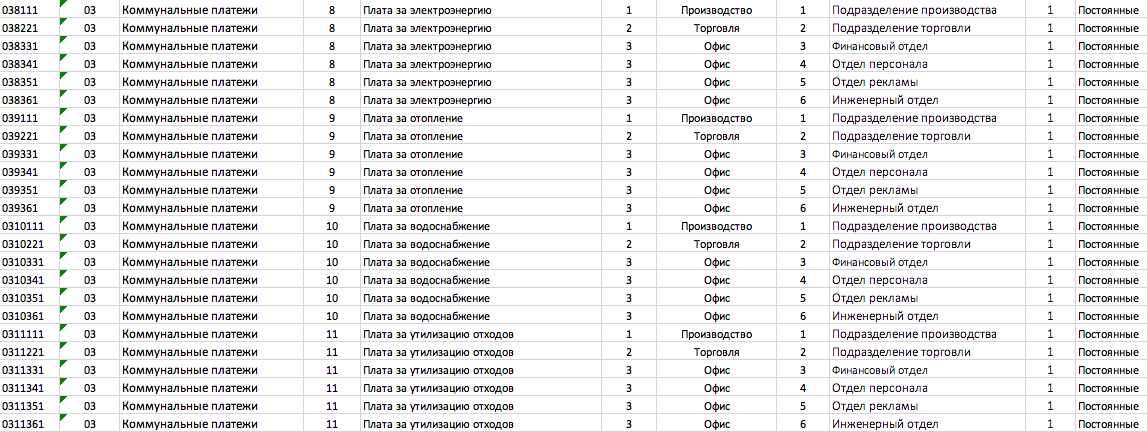

- Коммунальные платежи

- Обслуживание оборудования

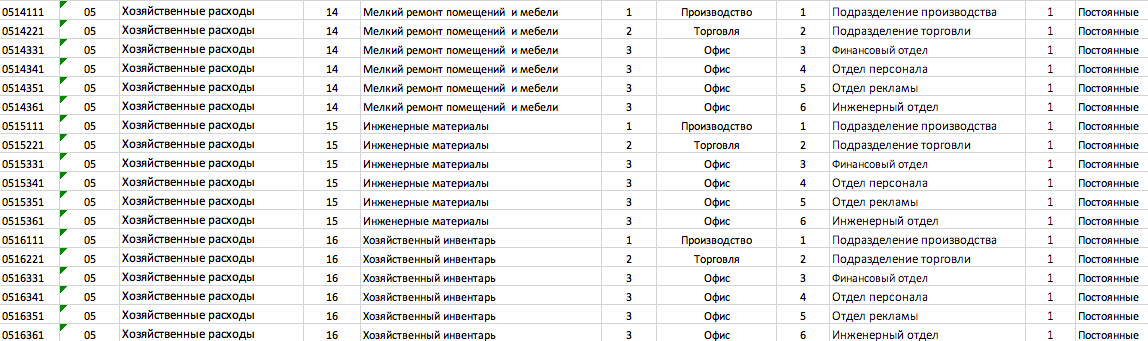

- Хозяйственные расходы

- Коммуникации

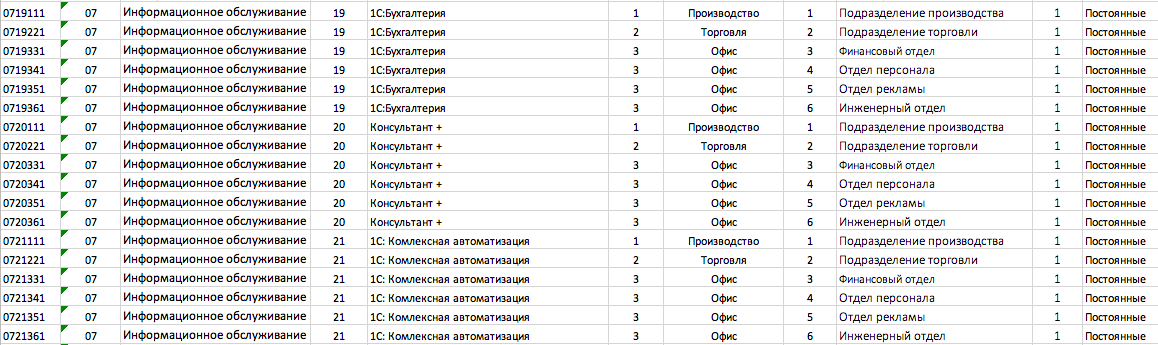

- Информационное обслуживание

- Страховые платежи

- Реклама

- Канцелярские расходы

- Услуги финансовых организаций

- Проектные услуги

- Налоги

- Покупка внеоборотных активов

- Заработная плата

- Себестоимость продукции

После определения основных статей расходов, находим центры финансовой ответственности:

- Подразделение производства

- Подразделение торговли

- Финансовый отдел

- Отдел персонала

- Отдел рекламы

- Инженерный отде

Следующим этапом будет создание формы таблицы в excell, которая будет иметь следующий вид:

Далее вносим в таблицу наименование первой группы статей и заполняем наименование статьи, код статьи, вид деятельности, ЦФО и заполняем пояснения и получаем первый классификатор:

Далее вносим в таблицу наименование первой группы статей и заполняем наименование статьи, код статьи, вид деятельности, ЦФО и заполняем пояснения и получаем первый классификатор:

Заполняем остальные группы статей и получаем следующий вид классификаторов по отдельным статьям:

Аренда:

Аренда:

Коммунальные платежи:

Коммунальные платежи:

Обслуживание оборудования:

Обслуживание оборудования:

Хозяйственные расходы:

Хозяйственные расходы:

Коммуникации:

Коммуникации:

Информационное обслуживание:

Страховые платежи:

Реклама:

Канцелярские расходы:

Услуги финансовых организаций:

Проектные услуги и налоги:

Покупка внеоборотных активов:

Заработная плата:

Заработная плата (социальный налог):

Себестоимость продукции

Себестоимость продукции

ЗАКЛЮЧЕНИЕ

При введении управленческого учета нужно кропотливо подойти к исследованию и разработке классификаторов. Изначально правильно созданная структура классификаторов потребует гораздо меньше ресурсов, нежели изначально неправильная построенная система управленческого учета. Самое важное в начале нужно установить требования к системе классификаторов на основе выбранного предприятия. Далее в соответствии с правилами, перечисленными в работе, выполняется разработка классификаторов. Для управления расходами и создаются классификаторы, чтобы управлять предприятием как можно эффективнее. В завершении происходит привязка классификаторов к каждой статье расходов и интеграция в системе учета и управления предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. МакЛейни Эдди , Этрилл Питер «Финансовый менеджмент и управленческий учет для руководителей и бизнесменов», Альпина Паблишер, 2019 г.

2. Ивашкевич В.Б. «Интегрированный учет в системе управления предприятия», М.: Магистр, 2018 г.

3. Lyne Stephen , Friedman Alice T. «Success and Failure of Activity-Based Techniques: A Long-Term Perspective», 1999 г.

4. https://www.cfin.ru/ias/manacc/ (Электронный ресурс)

5. Кондратова И. Г. ''Основы управленческого учета'', '' Финансы и статистика'', М.; 2016 г.

6. Остаев Г.Я. «Управленчекий учет» , ДИС, 2016 г.

7. Волкова О.Н. «УПРАВЛЕНЧЕСКИЙ УЧЕТ. Учебник и практикум», Гриф УМО ВО, 2018 г.

-

Ивашкевич В.Б. «Интегрированный учет в системе управления предприятия», М.: Магистр, 2018 г. ↑

-

https://www.cfin.ru/ias/manacc/ (Электронный ресурс) ↑

-

https://www.cfin.ru/ias/manacc/ (Электронный ресурс) ↑

-

Волкова О.Н. «УПРАВЛЕНЧЕСКИЙ УЧЕТ. Учебник и практикум», Гриф УМО ВО, 2018 г. ↑

- Операции, производимые с данными (Актуальность темы работы заключается в том, что работа с информацией может иметь огромную трудоемкость, и ее надо автоматизировать)

- Управление поведением в конфликтных ситуациях (Теоретические основы управления конфликтными ситуациями на предприятии)

- Улучшение системы социальной защиты и модернизация уровня жизни

- Бренд как конкурентное преимущество компании ПАО «Мобильные ТелеСистемы»

- Электронная коммерция как прогрессивная форма развития торговли

- Современные проблемы обеспечения качества и безопасности продукции (еоретические основы оценки конкурентоспособности и качества выпускаемой продукции)

- Понятие и классификация функций государства

- Роль мотивации в поведении организации (Понятие и сущность мотивации персонала)

- Теории происхождения государства

- Социальное обслуживание населения

- Органы государственного управления

- История развития программирования в россии (Развитие языков программирования)