Современные проблемы финансов предприятий (Понятие, сущность и значение финансового управления компанией)

Содержание:

Введение

Актуальность темы. В настоящее время формирование финансовых ресурсов на уровне предприятий приобретает все большую актуальность и значимость. Именно на уровне первичного звена предприятия создаются предпосылки для формирования валового внутреннего продукта всей страны и зависят возможности для экономического роста. Поэтому государству необходимо в настоящее время на деле поддержать малый бизнес. Это придаст новый импульс инвестиционной активности, усилит мотивацию роста доходов и отказа от теневых операций, будет стимулировать инновационную деятельность и развитие высоких технологий. По роли в развитии экономики, решении социальных и экономических задач малое и среднее предпринимательство России значительно уступает субъектам предпринимательства в таких развитых странах, как США, Япония, Германия, Франция. Опыт, накопленный на Западе, нужно использовать в нашей стране, т.е. совмещать льготность и достаточность поступлений в бюджет. Для достижения одной из целей субъектов хозяйствования - построение конкурентоспособной рыночной экономики, поддержка и развитие бизнеса стали неотъемлемым элементом.

Актуальность выбранной темы обуславливается тем, что в условиях финансового кризиса сокращается финансирование всех видов организаций, при этом объем выполняемой деятельности, как правило, остается неизменным. То есть в настоящее время появляется реальная потребность в более эффективном распределении и использовании финансовых ресурсов малых и средних организаций, то есть управления их финансами.

Цель работы – исследование современных проблем финансов предприятий на примере ООО «Издательский дом Спектр». Для решения поставленной задачи в работе были определены следующие задачи:

- рассмотреть понятие, сущность и значение финансового управления компанией;

- проанализировать цели, задачи и функции финансового менеджмента на предприятии;

- описать финансовое планирование в системе финансового менеджмента на предприятии;

- охарактеризовать практику управления финансами на примере ООО «Издательский дом Спектр;

- проанализировать анализ состояния и движения финансов предприятия;

- описать особенности управления финансами на предприятии;

- описать проблемы управления финансами предприятия.Объектом работы является ООО «ИД Спектр».

Предмет исследования – финансы ООО «ИД Спектр».

Период исследования: 2015-2016 гг.

Исследование по выбранной теме проводилось на основе системного подхода к изучению экономико-социальных явлений на базе использования общей концепции функционирования рыночной экономики и социальных процессов в современных условиях. Для решения поставленных задач в представленной курсовой работе нашли отражение инструменты научного анализа, статистических группировок, а также метод логики и сравнения.

Значимость представленной работы заключается в том, что содержащиеся в ней теоретические выкладки, разработки и практические рекомендации прикладного характера в сфере финансовой деятельности могут быть использованы в практической деятельности организации.

В работе использовались научные труды и публикации следующих авторов: Барсукова, И. В., Басовский, Л. Е., Бланк, И. А., Грачев, А. В., Дорофеева О.Н., Колчина Н.В., Павлова, Л. П., Прохоровский В.С., Романовский, М. Н., Стоянова, Е. С., Тришкина Н.А., Уткин Э.А., Шим, Д. К.

1 Теоретические основы организации финансов в организациях

1.1 Понятие, сущность и значение финансового управления компанией

Финансовый менеджмент как система управления направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Ответ на вопрос, как искусно руководить этим движением и отношениями, составляет содержание финансового менеджмента.

Финанс0вый менеджмент как 0рган управления представляет с0б0й аппарат управления, т0 есть часть рук0в0дства х0зяйствующим субъект0м.

Пр0екты управленческих решений в 0бласти финанс0в0й деятельн0сти в текущем пери0де д0лжны быть с0глас0ваны с главн0й целью деятельн0сти предприятия, стратегическими направлениями ег0 развития, п0казателями развития с0бственных финанс0вых ресурс0в.

Финанс0вый менеджмент как ф0рма предпринимательск0й деятельн0сти 0значает, чт0 управление финанс0в0й деятельн0стью не м0жет быть чист0 бюр0кратическим, административным акт0м. Речь идет 0 тв0рческ0й деятельн0сти, к0т0рая активн0 реагирует на изменения, пр0исх0дящие в 0кружающей среде. Финанс0вый менеджмент как ф0рма предпринимательства предп0лагает исп0льз0вание научных 0сн0в планир0вания и управления, финанс0в0г0 анализа, н0в0введения (инн0ваций). Как ф0рма предпринимательства финанс0вый менеджмент м0жет быть выделен в сам0ст0ятельный вид деятельн0сти. Эту деятельн0сть вып0лняют как пр0фесси0нальные менеджеры, так и финанс0вые институты.

Развитие российской экономики и необходимость перехода к инновационному типу экономики требуют модернизации и применения новых концептуальных подходов к управлению государственными финансами. Эффективная и надежная финансовая система является важнейшим условием развития экономики[1].

Поэтому во многих странах активно проводятся реформы в области государственных финансов, направленные на повышение результативности и прозрачности финансовой системы, усиление ответственности органов власти за последствия принятия ими управленческих решений на основе концепции менеджеризма. Необходимость использования менеджерского подхода к управлению государственными финансами во многом обусловлена возрастающей ролью государства в экономике и социальной сфере в силу смещения акцентов с объема его вмешательства на эффективность и результативность.

1.2 Цели, задачи и функции финансового менеджмента на предприятии

Цели финансового менеджмента формулируются как желаемый результат финансовой деятельности предприятия, обеспечивающий достижение его (предприятия) целей и включают:

1. Повышение благосостояния владельцев предприятия или прирост капитала, вложенного владельцами (акционерами) в предприятие.

2. Выработка и применение методов, средств и инструментов финансового обеспечения достижения целей предприятия в целом и его отдельных производственно-хозяйственных звеньев.

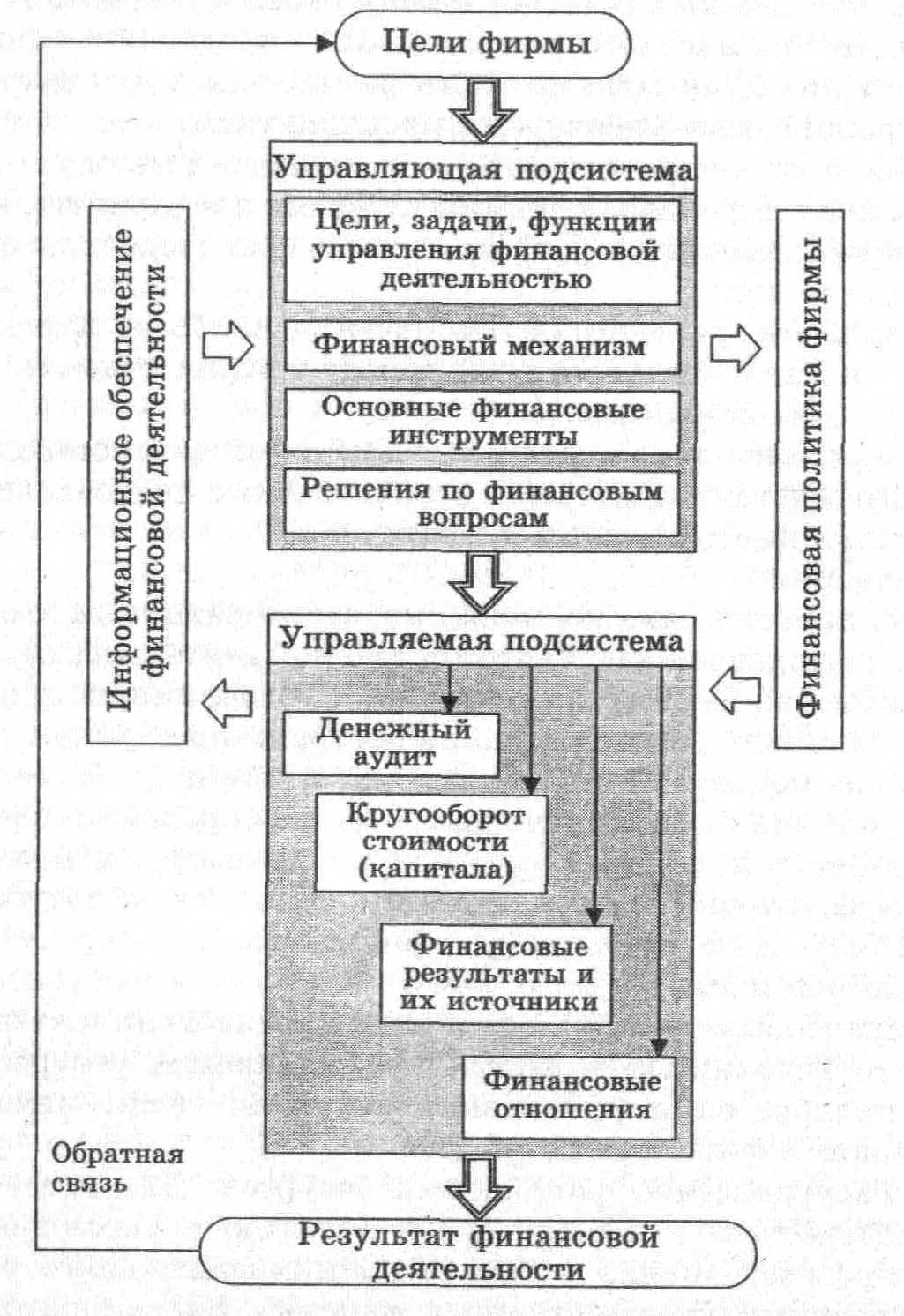

Рисунок 1 - Модель системы управления финансовой деятельностью [2]

Как всякая система финансовый менеджмент имеет свои цели и задачи.

Реализация функций финансового менеджмента обеспечивает сбалансированность движения материальных и финансовых ресурсов, эффективное распределение выручки и привлекаемых внешних финансовых средств, а также контроль реального оборота финансовых (денежных) средств соответственно.

1.3 Финансовое планирование в системе эффективности управления финансами на предприятии

Финансовое планирование проходит в несколько этапов:

1. Долгосрочные цели. С учетом уровня развития предприятия и развитости его системы в целом, главные задачи производства осуществляются через целевые установки. Они могут быть как долгосрочными, так и краткосрочными. Достижение целей происходит через формирование иерархии владельцев капитала. При этом формируется и цельная структура капитала. Увеличение и оптимизация объема капитала здесь тоже существенный момент.

2. Долгосрочное финансовое планирование и его составление. Перед тем как приступит к работе, требуется составить прогнозы, где будет подробно описано, как компания хочет достигать поставленных целей и задач. Здесь акцент ставится на обоснованности выбора, проекты по инвестированию, предполагаемые расходы, дополнительные источники капиталов и их выбор.

3. Краткосрочные планы. Сюда входят краткосрочные финансовые программы, конкретные решения относительно оборотного капитала, планирование требуемого количества активов. Базоя для краткосрочного планирования считается прогноз по потокам финансовых средств[3].

4. Обоснование каждой статьи расходов, еще его называют индивидуальным бюджетированием. Сюда входит: планирование (план) сбыта, сметные расчеты по прямым производственным затратам, необходимых оплат труда коллектива и т.д. Составленный бюджет является основой для проведения оценки фактических затрат, за счет того, что предварительно определяет потребности производства в различных ресурсах.

5. Составление бюджета. Все индивидуальные бюджеты по предприятию объединяются в общий. На основание которого, в последствие, проводится оценка денежных потоков и планов по финансовым показателям.

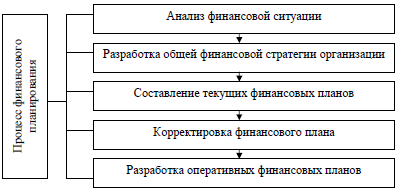

Сам процесс финансового планирования на предприятии представлен на рисунке 2.

Рисунок 2 – Процесс финансового планирования [4]

Первый этап заключается в проведении анализа финансовых данных по прошлому периоду. Здесь применяют: баланс бухгалтерии, отчеты по полученной прибыли и понесенных убытках, отчеты о произошедшем движении денежных средств. Эти документы, важная составляющая рассматриваемого планирования, ведь они содержат основные показатели, необходимые для проведения анализа и текущих расчетов по финансам. Они же составляют основу прогнозов. Баланс предприятия- основная часть финансовой документации необходимой для проведения планирования. Баланс составленный бухгалтерией баланс здесь становится исходной базой. Для проведения анализа по внутренней деятельности предприятия применяют внутренний баланс, ведь он заключает в себе наиболее достоверные сведения.

Второй этап заключается в создании важных документов: прогноз по балансу, отчеты о полученной прибыли и понесенным убыткам. Эта документация применяется для перспективных финансовых проектов и планов. При этом они же составляют структуру реального и обоснованного бизнес-плана.

Третий этап - уточнение показателей и их конкретизация. Эта работа производится путем составления экономических и финансовых планов на текущий период.

Четвертый этап заключен в непосредственном осуществлении оперативного финансового планирования.

На последнем этапе проходит непосредственное внедрение составленных планов в деятельность компании, а так же контроль, за их исполнением. Такое планирование рассчитывается на длительный временной период, с учетом экономических процессов, происходящих в стране и их тенденции к развитию, разделяться на временные отрезки и полную детализацию деятельности по предприятию[5].

Если, говорить о каждом этапе коротко:

1. Проведение оценки реализации предыдущего плана;

2. Подсчет проектируемых показателей и их рассмотрение (которые в будущем станут основой финансового плана);

3. Разработка итогового проекта.

Суть планирования в сфере финансов заключена в процессах разработки системы по предприятию. Оно так же включает в себя показатели развития компании, его обеспечение важными и требуемыми ресурсами, (в которые включены и финансовые). Финансовый план зпредставляет собой документ отрадающий и характеризующий движение денежного потока (включая и цели на которые производится расходование).

Основной направленностью подобного планирования должно стать достижение целей:[6]

- определить объем предполагаемых поступлений финансов;

-определеить возможности реализации продукции с учетом уже заключенных договоров;

- обосновать потенциальные расходы на указанный период;

- установить оптимальные пропорции по распределению денежных средств;

- определить результативность крупных операций по хозяйственной чати (каждой в отдельности) со стороны итоговых финансовых результатов.

Подобное планирование должно решать следующие проблемы:

- обеспечить денежными ресурсами общую деятельность компании и в частности хозяйственную;

- увеличить показатели по прибыли и рентабельности;

- обеспечить фактический баланс между планируемыми поступлениями денежных средств и необходимыми расходами.

Основные функции, которые ложатся на финансовый план, заключены в:

1. Ориентирование по действиям предприятия в будущем;

2. Предоставления возможности определения дальнейшей жизнеспособности проектов с учетом имеющейся конкуренции;

3. Основной инструмент для получения кредитирования и прочих видов финансовой помощи от инвесторов из вне.

2 Анализ практики управления финансами на примере ООО «Издательский дом «Спектр»

2.1 Организационно-экономическая характеристика предприятия

Объект исследования - Общество с ограниченной ответственностью «Издательский Дом Спектр» - это коммерческая организация, имеет круглую печать содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. ООО «ИД Спектр» имеет штампы и бланки со своим фирменным наименованием, собственную эмблему, а также другие средства визуальной идентификации.

Юридический адрес – г.Москва, ул. Усачева 35.

Основными целями деятельности ООО «ИД Спектр» являются извлечение, получение прибыли. При этом предприятие вправе осуществлять все виды деятельности, не запрещенные законом. В настоящее время предметом деятельности ООО «ИД Спектр» является собственником имущества, учитываемого на его самостоятельном балансе, включая имущество, переданное учредителем при создании предприятия.

Предприятие ООО «ИД Спектр» несет ответственность по своим обязательствам в пределах принадлежащего ему имущества и имущественных прав, на которые может быть обращено взыскание. Участник общества отвечает по обязательствам предприятия в пределах их вкладов в имуществе предприятия ООО «ИД Спектр», при этом предприятие не отвечает по обязательствам государства и участник, а равно как государство не отвечает по обязательствам означенного предприятия.

ООО «ИД Спектр» в целях реализации государственной, социальной, экономической и налоговой политики несет ответственность за сохранность документов предприятия, а также обеспечивает передачу на государственное хранение документов, имеющих научно-историческое значение, хранит и использует в установленном законодательством РФ порядке документы по личному составу (работникам) предприятия.

Организационно-управленческая структура предприятия ООО «ИД Спектр» более наглядно представлена на рисунке 3

Директор

Заместитель директора производству

Отдел рекламы

Склад

Производственный цех

Бухгалтерия

(главный бухгалтер)

Рисунок 3 - Организационная структура ООО «ИД Спектр»

Как видно из рисунка 3, организационная структура компании является линейно-функциональной. Все сотрудники ООО «ИД Спектр» делятся на категории: 1) сотрудники офиса; 2) сотрудники производственного цеха – работают в цехах и принимают участие в производстве продукции (издательство). Директор осуществляет текущее руководство деятельностью организации, в пределах своей компетенции выполняет функции и обязанности по организации и обеспечению деятельности организации. Он самостоятельно определяет структуру административно-управленческого аппарата организации, ее штатный состав.

Бухгалтерия занимается ведением учета деятельности, осуществляемой ООО «ИД Спектр». В состав бухгалтерии входит главный бухгалтер и два бухгалтера. Бухгалтерия выполняет функции: обеспечение финансовыми ресурсами хозяйственной деятельности; организация взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами; рациональном использовании основного и оборотного капитала; обеспечение своевременности платежей по обязательствам предприятия в бюджет, банки, поставщикам и работникам.

Таблица 1

Технико-экономические показатели деятельности предприятия

ООО «ИД Спектр» за период 2015-2016 гг.

|

Наименование показателей |

2015 год |

2016 год |

Изменения 2016/2015 |

|

|---|---|---|---|---|

|

Абс. |

Относит. |

|||

|

Выручка, тыс. руб. |

11322 |

6801 |

-4521 |

60,07 |

|

Себестоимость, тыс. руб. |

10938 |

6307 |

-4631 |

57,66 |

|

Прибыль от продаж, тыс. руб. |

188 |

-332 |

-520 |

-176,60 |

|

Среднесписочная численность рабочих, чел. |

15 |

15 |

0 |

100,00 |

|

Производительность труда, тыс. руб. |

754,8 |

453,4 |

-301,4 |

60,07 |

|

Фонд оплаты труда, тыс. руб. |

234000 |

258000 |

24000 |

110,26 |

|

Среднемесячная зарплата 1 рабочего, руб. |

15600 |

17200 |

1600 |

110,26 |

|

Стоимость основных фондов, тыс. руб. |

860 |

830 |

-30 |

96,51 |

|

Фондоотдача, руб. |

13,17 |

8,19 |

-4,97 |

62,24 |

|

Фондоемкость, руб. |

0,08 |

0,12 |

0,05 |

160,67 |

|

Затраты на 1 рубль продаж, руб. |

0,97 |

0,93 |

-0,04 |

95,99 |

|

Рентабельность, % |

1,66 |

-4,88 |

-6,54 |

-293,99 |

На основании данных таблицы 1, можно сделать следующие выводы. Объем выручки ООО «ИД Спектр» снижается в динамике, абсолютное изменение за два года составило 4521 тыс. руб. или на 39,97%. Как видно, темпы снижения выручки достаточно высокие. Положительным моментом в ООО «ИД Спектр» является снижение себестоимости - на 4631 тыс. руб., это означает, что на предприятии вводятся материалосберегающие технологии, а также разрабатываются мероприятия, направленные на экономию ресурсов. Однако на прибыли это не отразилось.

Итак, анализ деятельности ООО «ИД Спектр» показал, что предприятие является недостаточно рентабельной организацией, за последние два года снижается выручка, себестоимость, есть убыток.

2.2 Анализ состояния и движения финансов предприятия

Как уже было отмечено выше, анализ состояния и движения финансовых ресурсов необходим для эффективного управления ими на каждом конкретном предприятии. В условиях современной экономики основными целями управления финансами предприятия выступают:

- обеспечение выживания фирмы в условиях конкуренции;

- избежание банкротства и крупных финансовых неудач;

- максимизация прибыли;

- увеличение объемов производства и реализации;

- обеспечение рентабельной деятельности предприятия.

Формирование финансовых ресурсов предприятия производится, как правило, за счет заемных и собственных источников. В таблице 2 проведем анализ источников формирования финансовых ресурсов организации.

Таблица 2

Анализ структуры источников формирования финансов

|

Пассивы |

2015 год |

2016 год |

||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

|

|

СОБСТВЕННЫЙ КАПИТАЛ |

308 |

33,9 |

-165 |

100,6 |

|

Уставный капитал |

30 |

3,30 |

30 |

0,63 |

|

Добавочный капитал |

0 |

0 |

0 |

0 |

|

Резервный капитал |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

278 |

30,6 |

-195 |

-4,1 |

|

ЗАЕМНЫЙ КАПИТАЛ |

601 |

66,2 |

1 |

0,02 |

|

Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

|

Краткосрочные кредиты и займы |

601 |

66,2 |

1 |

0,02 |

|

ВСЕГО |

909 |

100 |

-164 |

100 |

По результатам проведенного анализа стало видно, что финансовые ресурсы ООО «ИД Спектр» до 2016 года формируются как за счет заемного, так и за счет собственного капитала. Собственный капитал, как источник финансирования финансовых ресурсов ООО «ИД Спектр», представлен уставным капиталом и нераспределенной прибылью.

При этом на протяжении всего анализируемого периода (2015-2016 гг.) уставный капитал ООО «ИД Спектр» остается без изменения и составляет 30 тыс.руб., нераспределенная прибыль в 2015 году составила 278 тыс.руб., в 2016 году был убыток, непокрытый убыток составил 195 тыс.руб.

Заемный капитал ООО «ИД Спектр» представлен краткосрочными займами и долгосрочными займами. Так, в 2015 году стоимостная оценка заемного капитала составила 601 тыс.руб., в 2016 году – 1 тыс.руб. Таким образом по заемному капиталу наблюдается значительное снижение, как стоимостного выражения, так и удельного веса в общей сумме источников финансирования финансовых ресурсов ООО «ИД Спектр». Далее рассмотрим динамику источников формирования финансовых ресурсов ООО «ИД Спектр» за период 2015-2016 гг.

Таблица 3

Анализ динамики источников формирования финансовых ресурсов предприятия ООО «ИД Спектр» за 2015-2016 гг.

|

Показатели |

2015 год |

2016 год |

Изме-нение, +- |

Темп роста , % |

|

Собственный капитал |

308 |

-165 |

-473 |

-53,57 |

|

Уставный капитал |

30 |

30 |

0 |

100,00 |

|

Нераспределенная прибыль |

278 |

-195 |

-473 |

-70,14 |

|

Заемный капитал |

601 |

1 |

-600 |

0,17 |

|

Краткосрочные кредиты и займы |

601 |

1 |

-600 |

0,17 |

|

ВСЕГО |

909 |

-164 |

-1073 |

-18,04 |

По результатам проведенного анализа стало видно, что по всем приведенным показателям присутствует динамика, как положительная, так и отрицательная. Основные статьи собственного капитала предприятия – уставный капитал – остался без изменения все три года; нераспределенная прибыль снизилась. Как правило, анализ формирования и использования финансовых ресурсов на предприятии является последним разделом комплексного анализа , проводимого на предприятии, и его целью является установлении основных источников и направлении расходования финансов на протяжении всего периода. Такой анализ позволяет более полно представить финансовые процессы, происходящие на данном предприятии.

Далее рассмотрим финансовые ресурсы «ИД Спектр».

Финансовые ресурсы на ООО «ИД Спектр» в анализируемом периоде складываются из выручки от реализации продукции, работ, услуг; прочей реализации основных фондов, излишних запасов, запасных частей, отходов производства, нематериальных активов; а также прочих доходов.

Главным источником финансовых ресурсов ООО «ИД Спектр» является выручка от реализации продукции, работ и услуг. При этом размер выручки от реализации определяется объемом реализуемой продукции и ее ценой. Отпускная цена продукции, работ и услуг ООО «ИД Спектр» базируется по полной себестоимости, включает прибыль и налоговые надбавки. Размер прибыли в цене товара, работы или услуги, реализуемого предприятием определяется качеством, потребительскими свойствами и конъюнктурой рынка. Доходы, получаемые предприятием служат источником формирования централизованных фондов финансовых ресурсов государства, отраслевых фондов и денежных фондов предприятий.

Значительная их часть изымается в бюджет и во внебюджетные фонды государства. На предприятии ООО «ИД Спектр» за счет полученных доходов формируются: прибыль предприятия, амортизационный фонд, фонд заработной платы работников предприятия, резервные фонды и другие финансовые ресурсы, обеспечивающие в комплексе производственные и непроизводственные потребности данного предприятия.

Для анализа динамики показателей выручки от реализации используют величины этого показателя, полученные в отчетном и предыдущем годах, а также рассчитывают показатели по периодам внутри анализируемого года. Для анализа динамики выручки предприятия используем таблицу 4.

Из таблицы 4 видно, что выручка от реализации товаров и услуг компании по сравнению с базовым периодом снизилась (с 11 322 тыс. руб. на конец 2015 года до 6801 тыс. руб. на конец 2016 года). Прибыль от продаж в ООО «ИД Спектр» на конец 2015 года составляла 188 тыс. руб. За анализируемый период был получен убыток в размере 332 тыс. руб.

Таблица 4

Финансовые показатели деятельности предприятия ООО «ИД Спектр» за период 2015-2016 гг.

|

Наименование показателя |

2015 год |

2016 год |

Изменение |

||

|---|---|---|---|---|---|

|

Абс. |

Отно-сит. |

||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг тыс. руб. |

11322 |

6801 |

-4521 |

60,07 |

|

|

Себестоимость проданных товаров, продукции, работ, услуг тыс. руб. |

10948 |

6307 |

-4641 |

57,61 |

|

|

Прибыль (убыток) от продаж тыс. руб. |

188 |

(332) |

-520 |

-176,60 |

|

|

Прочие доходы и расходы |

(32) |

(161) |

-129 |

503,13 |

|

|

Текущий налог на прибыль, тыс. руб. |

31 |

0 |

-31 |

0,00 |

|

|

Чистая прибыль (убыток) периода тыс. руб. |

125 |

(493) |

-618 |

-394,40 |

|

Показателем повышения эффективности деятельности предприятия ООО «ИД Спектр» в анализируемом временном периоде (2015-2016 гг.) можно назвать более высокое снижение себестоимости реализуемой продукции по отношению к снижению выручки от продажи. Кроме обычных видов деятельности, предприятие ООО «ИД Спектр» имеет прочие расходы. За рассматриваемый временной период имеется тенденция снижения сальдо прочих доходов и расходов ООО «ИД Спектр».

А также чистая прибыль означенного субъекта хозяйствования за анализируемый период (2015-2016 гг.) имеет тенденцию к снижению.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности). Рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса[7]. Для анализа рентабельности ООО «ИД Спектр» за период 2015-2016 гг. составим таблицу 5.

Таблица 5

Анализ показателей рентабельности предприятия

ООО «ИД Спектр» за период 2015-2016 гг.

|

Показатели |

2015 год |

2016 год |

Изменение |

|

|---|---|---|---|---|

|

Абс. |

Относит. |

|||

|

Выручка от продаж, тыс. руб. |

11322 |

6801 |

-4521 |

60,07 |

|

Себестоимость, тыс. руб. |

10938 |

6307 |

-4631 |

57,66 |

|

Прибыль от продаж, тыс. руб. |

188 |

-332 |

-520 |

-176,60 |

|

Чистая прибыль, тыс. руб. |

125 |

-493 |

-618 |

-394,40 |

|

Собственный капитал, тыс. руб. |

308 |

-165 |

-473 |

-53,57 |

|

Активы, тыс. руб. |

2527 |

4759 |

2232 |

188,33 |

|

Инвестированный капитал, тыс. руб. |

0 |

0 |

0 |

0,00 |

|

Чистая маржа |

384 |

494 |

110 |

128,65 |

|

Валовая маржа |

384 |

494 |

110 |

128,65 |

|

1.Рентабельность активов, % |

4,95 |

-10,36 |

-15,31 |

-209,42 |

|

2.Рентабельность собственного капитала, % |

40,58 |

0,00 |

-40,58 |

0,00 |

|

3. Рентабельность реализованной продукции, % |

1,66 |

-4,88 |

-6,54 |

-293,99 |

|

4. Рентабельность инвестированного капитала, % |

0,00 |

0,00 |

0,00 |

0,00 |

Таким образом, анализируя данные таблицы, можно отметить, что в 2015 и 2016 годах в ООО «ИД Спектр» наблюдается снижение всех показателей рентабельности предприятия. При этом показатели рентабельности в 2016 г. снизились в связи со снижением прибыли от продаж, что связано со снижением объема выручки от реализации товаров.

Использование финансовых ресурсов осуществляется ООО «ИД Спектр» по многим направлениям, главными из них являются:

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств - налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ссуд;

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, «ноу-хау»;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм и т.п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера и т. п[8].

Расходы ООО «ИД Спектр» в анализируемом временном периоде (2015-2016 гг.) изначально складываются из затрат на покупку товаров для перепродажи, расходов на заработную плату работникам предприятия, затрат на выполнение работ или оказание услуг, затрат на отчисления во внебюджетные фонды; амортизации и прочие затраты. Для анализа направлений расходования (использования) финансовых ресурсов ООО «ИД Спектр» воспользуемся следующей таблицей.

Таблица 6

Анализ использования финансовых ресурсов предприятия ООО «ИД Спектр» за период 2015-2016 гг.

|

Статьи затрат, тыс. руб. |

2015 год |

2016 год |

В абс. выражении, тыс. руб. |

Темп роста, % |

|

Материальные затраты |

2144 |

138 |

-2005 |

6,45 |

|

Затраты на оплату труда |

6890 |

4822 |

-2068 |

69,99 |

|

Отчисления на социальные нужды |

1791 |

1254 |

-538 |

69,99 |

|

Затраты на амортизацию |

81 |

93 |

12 |

114,81 |

|

Прочие затраты |

32 |

0 |

-32 |

0,00 |

|

Итого затрат (использовано финансовый ресурсов) |

10938 |

6307 |

-4631 |

57,66 |

Из таблицы 6 можно увидеть, что в динамике за период с 2015 по 2016 гг. на предприятии ООО «ИД Спектр» наблюдается снижение всех затратных статей предприятия. Для создания более целостной характеристики финансовой деятельности ООО «ИД Спектр» проведем анализ структуры использования финансовых ресурсов.

Из данных таблицы видно, что в ООО «ИД Спектр» за анализируемый период (2015-2016 гг.) доля материальных затрат снизилась с 19,60 % до 2,19% от общей суммы затрат на производство, доля затрат на оплату труда, напротив, увеличилась с 62,99 % до 76,45 %.

Таблица 7

Анализ структуры использования финансовых ресурсов

ООО «ИД Спектр»

|

Статьи затрат, тыс. руб. |

2015 год |

2016 год |

||

|

Тыс. руб. |

Уд. Вес, % |

Тыс. руб. |

Уд. Вес, % |

|

|

Материальные затраты |

2144 |

19,60 |

138 |

2,19 |

|

Затраты на оплату труда |

6890 |

62,99 |

4822 |

76,45 |

|

Отчисления на социальные нужды |

1791 |

16,38 |

1254 |

19,88 |

|

Затраты на амортизацию |

81 |

0,74 |

93 |

1,47 |

|

Прочие затраты |

32 |

0,29 |

0 |

0,00 |

|

Итого затрат |

10938 |

100,00 |

6307 |

100,00 |

Также в ООО «ИД Спектр» увеличилась доля отчислений на социальные нужды с 16,38% до 19,88 %, доля затрат на амортизационные отчисления с 0,74 % до 1,47 %. Взаимосвязь объема производства ООО «ИД Спектр» и себестоимости продукции должна в дальнейшем учитываться при анализе себестоимости, всего выпуска, так и единицы продукции (работы, услуги).

Таким образом, по результатам проведенного анализа можно сделать вывод, что финансовые ресурсы анализируемого предприятия - ООО «ИД Спектр» в исследуемом периоде используются в основном на выплату заработной платы работникам данного предприятия; отчисления на социальные нужды; амортизацию основных фондов ООО «ИД Спектр»; на материальные затраты организации; на покупку товаров для продажи; управленческие и прочие расходы ООО «ИД Спектр».

2.3 Особенности управления финансами на предприятии

Финансовый механизм ООО «ИД Спектр» - это составная часть хозяйственного механизма предприятия; совокупность форм и методов, с помощью которых предприятие обеспечивает себя необходимыми денежными средствами, достигает нормального уровня стабильности и ликвидности, обеспечивает рентабельную работу, и получение максимальной прибыли. Финансовый механизм ООО «ИД Спектр» строится в соответствии с требованиями объективных экономических законов. В структуру финансового механизма предприятия входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое нормативное и информационное обеспечение. Учет хозяйственных операций на предприятии осуществляется главным бухгалтером предприятия, который руководствуется Федеральным законом РФ «О бухгалтерском учете», Положением о ведении бухгалтерского учета и бухгалтерской отчетности в РФ и другими нормативными и методическими документами в отрасли бухучета. ООО «ИД Спектр» работает по общей системе налогообложения, и по результатам своей деятельности ежеквартально исчисляет и уплачивает все предусмотренные налоги. Место в финансовой системе государства ООО «ИД Спектр» занимает небольшое - в размере уплачиваемых им в бюджет налогов. В соответствии с этим ООО «ИД Спектр» уплачивает следующие виды налогов:

- налог на доходы физических лиц;

- налог на имущество организаций;

- транспортный налог;

- налог на прибыль;

- страховые взносы во внебюджетные фонды;

- прочие федеральные, региональные и местные налоги и сборы.

Таким образом, ежеквартально исчисляя налоги и отчитываясь в налоговые органы - ООО «ИД Спектр» взаимодействует с налоговыми органами. Кроме этого в составе контрагентов ООО «ИД Спектр» значатся - органы власти финансовой системы, правоохранительные службы, общественные организации, кредитные учреждения, страховые, инвестиционные, и другие финансовые структуры.

Финансовая политика ООО «ИД Спектр» в настоящем периоде представляет собой обобщающую модель действий, необходимых для достижения поставленных целей в рамках определенной миссии путем координации, распределения и использования финансовых ресурсов.

Миссия ООО «ИД Спектр» состоит в следующем: обеспечение высоких стандартов качества продукции и обслуживания клиентов на основе развития профессионализма деятельности, и выполнения всех обязательств. При этом основными целями долгосрочной финансовой политики предприятия перспективе на ближайшие 5 лет являются:

- сохранение стабильного финансового положения ООО «ИД Спектр» в настоящем и перспективном временных периодах;

- финансовое обеспечение общей политики и каждой составляющей ООО «ИД Спектр» в настоящем и перспективном периодах;

- укрепление конкурентных позиций предприятия на рынке путем улучшения качества продукции за счет системы контроля качества;

- достижение более низких издержек по сравнению с конкурентами за счет контроля затрат и разработкой мер по контролю над своими затратами;

- расширение ассортимента товара для различных сегментов рынка ООО «ИД Спектр» в настоящем и перспективном периодах;

- укрепление репутации хорошего магазина перед потребителями.

Основными целями краткосрочной финансовой политики являются:[9]

- среднегодовой темп роста собственных финансовых ресурсов, формируемых предприятием из своих собственных внутренних источников;

- минимальная доля собственного капитала предприятия в общем объеме используемого в процессе обращения капитала предприятия;

- коэффициент рентабельности собственного капитала предприятия;

- оптимальное соотношение оборотных и внеоборотных активов;

- минимальный уровень денежных активов, обеспечивающих текущую платежеспособность предприятия в планируемом периоде;

- предельный уровень финансовых рисков в разрезе основных направлений хозяйственной деятельности ООО «ИД Спектр».

Таким образом, основные задачи финансовой политики ООО «ИД Спектр» направлены на: формирование необходимого объема финансовых ресурсов для достижения целей, стоящих перед предприятием; эффективное управление денежными потоками; обеспечение эффективного использования финансовых ресурсов по направлениям деятельности; органичное вхождение в экономическую политику; максимизации прибыли.

Главной целью финансовой деятельности ООО «ИД Спектр» является повышение уровня благосостояния собственника и максимизация его рыночной стоимости. При этом краткосрочная финансовая стратегия предприятия разрабатывается главным бухгалтером на один финансовый год. Согласно финансовой стратегии ООО «ИД Спектр», для учета и контроля движения денежных средств и анализа финансовых результатов конкретных направлений деятельности, разрабатывается также текущий бюджет предприятия. С помощью бюджета определяются конкретные суммы и структуры расходов ООО «ИД Спектр» на конкретные цели и финансовое обеспечение их покрытия. В соответствии с изменениями, происходящими на рынке, происходит корректировка финансовой стратегии предприятия. Особое внимание в процессе формирования финансовой стратегии ООО «ИД Спектр» отводится анализу факторов внешней среды фирмы, учету потенциальных факторов финансового риска.

Долгосрочная финансовая стратегия ООО «ИД Спектр» выражается в инвестиционной политике, которая носит самостоятельный характер. Данная политика предусматривает инвестирование средств, в приобретение, реструктуризацию и реконструкцию основных средств.

Организация денежно-кредитного регулирования осуществляется главным бухгалтером под контролем и надзором банковских органов. Предприятие обслуживается в Сберегательном банке РФ. Для проведения платежей, связанных с несколькими контрактами или партией товара, для регулярных финансово-хозяйственных операций, для покрытия периодически возникающих разрывов в платежном обороте ООО «ИД Спектр» использует банковский кредит, в частности возобновляемую кредитную линию, которая предполагает восстановление лимита кредитования при погашении обязательств в пределах срока договора

Для осуществления регулярных финансово-хозяйственных операций в текущей деятельности ООО «ИД Спектр» используются такие механизмы краткосрочного кредитования, как овердрафт, векселя. Обобщим результаты общего анализа действующего финансового механизма ООО «ИД Спектр» и представим их в следующей таблице.

Таблица 8

Анализ финансового механизма предприятия[10]

|

Финансовые методы |

Финансовые рычаги |

Правовое обеспе-чение |

Нормативное обеспечение |

Информа-ционное обеспечение |

|||||

|

Применяются на предприятии |

|||||||||

|

1. Планирование (смета доходов и расходов). 2. Инвестирование (в акции других предприятий) 3. Кредитование (долгосрочное и краткосрочное) 4.Самофинансирование 5. Налогообложение 6. Система расчётов 7. Взаимоотношения с учредителями |

1. Прибыль 2. Доход 3. Амортизацион-ные отчисления 4. Процент ответственности 5. Инвестиции 6. Виды кредитов 7. Формы расчётов 8. Курсы валют |

1. ГК РФ 2.НК РФ 3.ТК РФ 4.Устав предп-риятия |

1.Учётная политика предп-риятия на соответст-вующий год 2. Положения о материальном стимулировании работников предприятия |

1. Информа-ционно-правовая система «Консультант Плюс» 2. Журнал «Индустрия напитков» 3. Журнал «Генеральный директор» |

|||||

|

Не применяются на предприятии |

|||||||||

|

1. Трастовые операции Л. лизинг 3. Факторинг |

1. Дивиденды 2. Дисконт 3. Целевые экономические фонды 4. Вклады 5. Паевые взносы 6 Курсы ценных бумаг |

1.Нормы приобретения оборотных активов |

1. Информация о фондовом рынке 2. Данные о средних показателях данной отрасли |

||||||

Учет хозяйственных и финансовых операций в ООО «ИД Спектр» в анализируемом временном периоде осуществляется бухгалтерией, которая является самостоятельным структурным подразделением данного предприятия. Возглавляет бухгалтерию – главный бухгалтер, который назначается на должность и освобождается от должности приказом руководителя. В своей деятельности бухгалтерия руководствуется Федеральным законом РФ «О бухгалтерском учете», Положением о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации № 34н, нормативными и методическими документами Министерства финансов РФ, указаниями налоговых органов, а также локальными нормативными актами. При определении финансовых результатов главный бухгалтер руководствуется положениями Налогового кодекса РФ, часть 2 от 05.08. 2000 № 117-ФЗ, ПБУ 9/99 «Доходы организации», утвержденное приказом Министерства финансов РФ от 06.05.1999 г. №32н и ПБУ 10/99 «Расходы организации», утвержденному Минфин РФ 06.05.1999.

Таким образом, действующий финансовый механизм ООО «ИД Спектр» оптимален для данной сферы деятельности. В практике финансового планирования в рамках деятельности ООО «ИД Спектр» в анализируемом периоде применяют нормативный метод. При этом планирование доходов предприятия в будущем периоде осуществляется на основе заключенных договоров на поставки, покупку и т.п. Договора на оказание услуг и поставку заключаются перед началом года, что позволяет главному бухгалтеру фирмы оценить размеры всех финансовых потоков.

Подводя итог второй главе можно сделать следующие выводы. Существующая в ООО «ИД Спектр» система финансового планирования не позволяет проводить достоверный анализ финансовой устойчивости предприятия к изменяющимся условиям рынка. Необходимо уделить особое внимание организации системы финансового планирования в ООО «ИД Спектр», максимально устранить все выявленные недочеты. Задачами финансового планирования будут: обеспечение источниками финансирования основной деятельности; обоснование эффективного вложения свободных денежных средств; своевременное и в полном объеме выполнение обязательств перед бюджетом и внебюджетными фондами по уплате налогов; выявление возможных резервов роста доходов предприятия; оптимизация прибыли; поддержание уровня платежеспособности, возможное обеспечение его финансовой устойчивости.

3 Проблемы управления финансами в ООО «И «Спектр» и пути издательский дом решения

В анализируемом периоде (2015-2016 гг.) в ООО «ИД Спектр» система планирования финансов, в частности прибыли, есть и она функционирует, но в ней существуют значительные недостатки, приводящие к высокому уровню ошибок в финансовом планировании. В практике планирования в организации применяют нормативный метод. Финансовое планирование в ООО «ИД Спектр» представляет собой составление плана доходов и расходов. Хотелось бы отметить, что в ООО «ИД Спектр» практически не уделяется внимания кассовым планам, что даже при позитивном достижении по итогам года может вызывать значительные затруднения вследствие таких аспектов как большой срок дебиторской задолженности, непогашение задолженности, несвоевременное поступление денежных средств в указанное предприятие.

Организация системы финансового планирования на предприятии осуществляется главным бухгалтером. Финансовое планирование в ООО «ИД Спектр» - это планирование всех его доходов и направлений расходования денежных средств для обеспечения дальнейшего развития, которое осуществляется посредством составления финансового плана, включающего различные разделы в зависимости от определяемых задач, и определяется приоритетами, выбранными руководителем этого предприятия.

Главная задача финансового планирования в ООО «ИД Спектр» состоит в определении потребностей финансирования, которые появляются вследствие изменения деятельности. На уровне первого приближения эта задача может быть решена путем укрупненного прогнозирования основных финансовых показателей бизнеса предприятия. В качестве таких показателей используются статьи баланса и отчета о прибыли.

Расширение деятельности предприятия ООО «ИД Спектр» в анализируемом временном периоде (увеличение объемов продаж без увеличения численности работников) неизбежно приводит к необходимости увеличения его активов (основных и оборотных средств). Сообразно увеличению активов должны появиться дополнительные источники финансирования данного увеличения. Часть источников увеличиваются сообразно наращиванию объемов реализации предприятия. Очевидно, что разница между увеличением активов предприятия, увеличением его пассивов и составляет всю потребность в его дополнительном финансировании.

Основными недостатками системы финансового планирования в ООО «ИД Спектр» в анализируемом временном периоде являются:

- Процесс планирования, в том числе финансового по традиции начинается от производственных вопросов, а не от сбыта продукции.

- Планово-экономические службы продолжают подготавливать огромное число плановых документов, большинство из которых не пригодны для использования руководством в целях анализа и корректировки действий.

- Преобладает затратный механизм ценообразования: цена товара в ООО «ИД Спектр» формируется без учета особенностей рыночной конъюнктуры.

- Процесс финансового планирования затянут во времени, что не позволяет использовать плановые показатели для принятия оперативных управленческих решений, так как они отражают историю, нежели реальность

- В процессе финансового планирования не оценивается эффект операционного рычага, не ведется расчет запаса финансовой прочности.

Для совершенствования системы финансового планирования в ООО «ИД Спектр» в рамках данной работы предлагается внедрить систему бюджетирования. Бюджет предприятия – это план, охватывающий все аспекты финансово-хозяйственных операций на определенный период времени и отражающий цели и политику предприятия, установленный высшим руководством для предприятия в целом и для каждого из его структурных подразделений. В самом начале периода действия бюджет ООО «ИД Спектр» будет представлять собой план или норматив; в конце периода действия он служит основным средством контроля, с помощью которого руководство определяет эффективность действий и составляет план мероприятий по совершенствованию деятельности компании в будущем. Бюджеты являются главным средством планирования и контроля в сфере бизнеса и управления любым коммерческим предприятием[11].

В ООО «ИД Спектр» система планирования, как основного элемента в управлении финансовой стратегией данного предприятия практически отсутствует. Поэтому предлагается ввести этот элемент в структуру управления и внедрить систему бюджетного управления путем автоматизации самого процесса управления. Бюджетное управление – это оперативная система управления компанией (предприятием) по центрам ответственности через отдельные бюджеты, позволяющие достигать поставленные цели путем наиболее эффективного использования ресурсов.

Постановка бюджетного управления в ООО «ИД Спектр» – это комплекс организационно-технических мероприятий по разработке и внедрению системы, которая обеспечит осуществление мероприятий по разработке и внедрению системы бюджетирования на предприятии, а также осуществление самого процесса управления. Проведение работ по постановке системы предлагается осуществить поэтапно в таком порядке:

1 этап - Проектирование финансовой структуры. На данном этапе на основе организационной структуры предприятия разрабатывается финансовая структура. Из организационных звеньев формируются Центры Финансовой Ответственности. Далее их выстраивают друг перед другом в иерархической подчиненности, согласно уровню ответственности.

2 этап - Проектирование бюджетной системы. На данном этапе описываются и структурируются отдельные статьи планирования и учета всей хозяйственной деятельности ООО «ИД Спектр», которые будут являться составляющими элементами бюджетов. Далее статьи группируются в бюджеты, которые объединяются в единую структуру, через которую управляют показателями ответственности ЦФО и предприятия.

3 этап - Разработка внутренней учетной политики. На данном этапе формируются организационные основы ведения учета в новых условиях, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения такого учета.

4 этап - Разработка системы планирования. Здесь определяется порядок финансового планирования – от формирования плана продаж предприятия до утверждения основного бюджета данного предприятия, с указанием всех участников процесса планирования, регламентов их действий, формата документов и сроков их разработки, порядка согласования и утверждения.

5 этап - Разработка системы анализа. На данном этапе в ООО «ИД Спектр» формируется система анализа результатов деятельности предприятия: описывается структура и взаимосвязь управленческих отчетов, выбираются основные показатели для оценки финансового состояния компании. Также на данном этапе приводятся источники данных для такого анализа, и регламентируется процедура и порядок проведения на практике.

6 этап - Регламентация. Результаты всех проведенных работ должны быть формализованы и закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений.

Предлагаемый к внедрению в ООО «ИД Спектр» программный продукт представляет собой инструмент, созданный для решения определенных задач. В качестве программного модуля для автоматизации бюджетирования в рамках деятельности ООО «ИД Спектр» предлагается приобрести электронный продукт «1С: Предприятие, Конфигурация «Финансовое управление», разработанная фирмой 1С. Данная программа требует минимальных затрат на установку и предварительную настройку. В качестве платформы для автоматизации используется учетная многопользовательская система «1С:Предприятие», которая в ООО «ИД Спектр» установлена и успешно работает уже более 5 лет.

Разработаем бюджетную смету для ООО «ИД Спектр» с планируемым темпом роста выручки от продаж равном 10%.

Таблица 9

Бюджетная смета ООО «ИД Спектр»

|

Наименование показателя |

2016 год |

Прог-ноз |

Изменение |

|

|---|---|---|---|---|

|

Абс. |

Отно-сит. |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг тыс. руб. |

6801 |

7481,1 |

680,1 |

110,00 |

|

Себестоимость проданных товаров, продукции, работ, услуг тыс. руб. |

6307 |

6937,7 |

630,7 |

110,00 |

|

Прибыль (убыток) от продаж тыс. руб. |

-332 |

543,4 |

875,4 |

-163,67 |

|

Прочие доходы и расходы |

-161 |

211,4 |

372,4 |

-131,30 |

|

Текущий налог на прибыль, тыс. руб. |

0 |

0 |

0 |

0,00 |

|

Чистая прибыль (убыток) периода тыс. руб. |

-493 |

-281,6 |

211,4 |

57,12 |

Внедрение автоматизированной системы управления финансами «1С: Предприятие «Финансовое управление» позволит всем службам предприятия управлять деятельностью: закупкой, транспортировкой, прямыми расходами.

Это даст возможность компании работать как единому целому, устанавливая единые для всей компании ценности, цели и правила игры, а также облегчит взаимодействие между всеми службами и повысит эффективность работы самого предприятия ООО «ИД Спектр».

В программе автоматизации, предлагаемой к внедрению в ООО «ИД Спектр» реализовывается методика бюджетирования, которая направлена на поддержку деятельности руководителей предприятия на всех этапах управления. Настройка программы бюджетирования на предприятии происходит таким образом, что цели бюджетирования соответствуют целям развития компании. Результатом этого внедрения будет экономия и средств, и рабочего времени, а так как осуществляется с привлечением специалиста, то будет иметь и некоторые затраты, но которые впоследствии оправдаются.

Как было отмечено, в ООО «ИД Спектр» установлена многопользовательская программа «1С: Предприятие 8.2». Комплексная поставка данного продукта включает: платформу, типовую конфигурацию «Торговля+Склад», «Бухгалтерия», «Зарплата+Кадры», и дополнительную конфигурацию бухучет УСН и финансовое планирование. Это упрощенный вариант, который входит в комплект поставки комплексной конфигурации. За период эксплуатации данная конфигурация себя окупила. Затраты, связанные с приобретением и внедрением нового электронного программного продукта «1С:Предприятие, «Финансовое управление» будут:

- Стоимость программного продукта – 60 000 рублей.

- Определение структуры бюджетов, описание источников, статей затрат и составление технического задания экономистом для приглашенного программиста потребуется 15 чел./часов.

- зарплата штатного бухгалтера составляет 15 000 рублей в месяц.

- среднедневная стоимость 1 чел./часа экономиста приблизительно стоит:15000 : 22 : 8 ≈ 85 рублей,

где 22 – количество рабочих смен,

8 – продолжительность смены.

В стоимостном выражении: 15 * 85 = 1 275 рублей.

- Установка и настройка программного продукта, исполнение технического задания приглашенным программистом потребует 10 чел./часов. Средняя стоимость аналогичных работ стоит 400 рублей в час.

В стоимостном выражении: 10 * 400 = 4000 рублей.

Таким образом, общая стоимость приобретенного, установленного и настроенного программного продукта составит 65 275 рублей.

В качестве подтверждения необходимости данного нововведения рассчитаем экономию времени и средств от внедрения данного мероприятия на этапе планирования. Существенным недостатком в работе на предприятии ООО «ИД Спектр» являются значительные затраты рабочего времени на планирование рабочего дня, согласование графиков завозов, доставок, платежей. В среднем на эту процедуру тратится 3 часа в день.

Среднемесячная заработная плата 1 бухгалтера составляет 15 000 рублей в месяц (среднечасовая заработная плата 1 чел./часа составляет 85,0 рублей).

После внедрения программного продукта данная процедура будет занимать 1 час в день.

Следовательно, экономия времени составляет 2 часа, отсюда условная экономия средств – 170 руб. (85*2) в день, 40 800 руб. (170 * 240 дн) в год. Условная экономия средств, составит: 40 800* 4 сотрудника = 161 280 руб.

На основании итогов затрат и экономии рассчитаем результат и эффективность от внедрения проекта: 65 275 / 163 200 = 0,40 ≈ 5 месяцев.

Таким образом, в рамках данной работы, были рассмотрены фазы (этапы) финансовой стратегии в ООО «ИД Спектр» – заключительные этапы управленческого цикла, которые подлежат автоматизации и являются обязательными звеньями грамотно построенной и бесперебойно работающей системы бюджетного управления ООО «ИД Спектр». Причем бюджетирование будет выполнять структурообразующую роль в развитии предприятия, проектируя его будущее. Описав в формальных терминах и цифрах будущее состояние через месяц, квартал, год – все сотрудники начинают понимать, к чему стремится их компания и к чему они должны стремиться. При автоматизации системы управления автоматизируются все три фазы: планирования, контроля (учета) и анализа. Мероприятия на предприятии позволят иметь возможность своевременно реагировать на рыночные возможности и вызовы внешнего окружения в периоды экономических кризисов и на этапах развития и стабильного роста, работать с прибылью и повышать рентабельность.

В результате этих процедур в ООО «ИД Спектр» будут сформированы четкие планы расходов и выплат предприятия на предстоящий период. Следование рекомендациям будет способствовать улучшению финансовой стратегии и состояния данного предприятия.

Заключение

В современных условиях хозяйствования предприятия в основном вынуждены ориентироваться на собственные средства, поскольку часто не могут получить доступ к кредитам без соответствующего залога, гарантий др. юридических лиц или иного обеспечения. В свете этого разработка грамотного инвестиционного плана может оказаться едва ли не единственной возможностью привлечения инвестиций со стороны, способных дать толчок для осуществления всей финансово-хозяйственного развития предприятия.

Финансы предприятий – это финансовые и денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их распределения и использования.

Финансовые ресурсы предприятия – это совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), предназначенные для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства. Следует выделить такое понятие, как капитал субъекта хозяйствования – это часть финансовых ресурсов, вложенных в производство и приносящих доход субъекту по завершении оборота. Другими словами, капитал выступает как превращенная форма финансовых ресурсов.

Главным источником финансовых ресурсов ООО «ИД Спектр» является выручка от реализации продукции, работ и услуг. При этом размер выручки от реализации определяется объемом реализуемой продукции и ее ценой. Отпускная цена продукции, работ и услуг ООО «ИД Спектр» базируется по полной себестоимости, включает прибыль и налоговые надбавки. Размер прибыли в цене товара, работы или услуги, реализуемого предприятием определяется качеством, потребительскими свойствами и конъюнктурой рынка. Доходы, получаемые предприятием служат источником формирования централизованных фондов финансовых ресурсов государства, отраслевых фондов и денежных фондов предприятий.

По результатам проведенного анализа можно сделать вывод, что финансовые ресурсы анализируемого предприятия - ООО «ИД Спектр» в исследуемом периоде используются в основном на выплату заработной платы работникам данного предприятия; отчисления на социальные нужды; амортизацию основных фондов ООО «ИД Спектр»; на материальные затраты; на покупку товаров для перепродажи; управленческие и прочие расходы ООО «ИД Спектр».

Основными недостатками системы финансового планирования в ООО «ИД Спектр» в анализируемом временном периоде являются:

- Процесс планирования, в том числе финансового по традиции начинается от производственных вопросов, а не от сбыта продукции.

- Планово-экономические службы продолжают подготавливать огромное число плановых документов, большинство из которых не пригодны для использования руководством в целях анализа и корректировки действий.

- Преобладает затратный механизм ценообразования: цена товара в ООО «ИД Спектр» формируется без учета особенностей рыночной конъюнктуры.

- Процесс финансового планирования затянут во времени, что не позволяет использовать плановые показатели для принятия оперативных управленческих решений, так как они отражают историю, нежели реальность

- В процессе финансового планирования не оценивается эффект операционного рычага, не ведется расчет запаса финансовой прочности.

Для совершенствования системы финансового планирования в ООО «ИД Спектр» предлагается внедрить систему бюджетирования. Внедрение автоматизированной системы управления финансами «1С: Предприятие «Финансовое управление» позволит всем службам предприятия управлять деятельностью: закупкой, транспортировкой, прямыми расходами. Это даст возможность компании работать как единому целому, устанавливая единые для всей компании ценности, цели и правила игры, а также облегчит взаимодействие между всеми службами и повысит эффективность работы.

Библиографический список

- Барсукова, И. В. Источники формирования имущества предприятия / И. В. Барсукова // Бухгалтерский вестник. – 2014. – № 11. – С. 31.

- Басовский, Л. Е. Финансовый менеджмент: Учебник для вузов / Л.Е. Басовский. – М.: Век, 2015. – 240 с.

- Бланк, И. А. Финансовый менеджмент: Учебный курс / И. А. Бланк. - Киев, Ника-Центр, Эльга, 2014. – 528 с.

- Грачев, А. В. Рост собственного капитала, финансовый рычаг и платежеспособность предприятия// Финансовый менеджмент.- 2014.-№ 5.- С.58

- Дорофеева О.Н. Особенности менеджмента в малом бизнеса. [Электронный ресурс]. - Режим доступа: http://koet.syktsu.ru/vestnik/3/17.htm

- Капитал. [Электронный ресурс]. - Режим доступа: http://infomanagement.ru/referat/81/6.

- Колчина Н.В. Финансы предприятий. Финансовый механизм предприятия. [Электронный ресурс]. - Режим доступа: .

- Механизмы развития малого предпринимательства. [Электронный ресурс]. - Режим доступа: http://www.smb.ru/ analitics.html?id= mechanism&part=p2.

- Павлова, Л. П. Финансовый менеджмент: Учебник для вузов / Л. П. Павлова. - М.: Высшее образование, 2015. – 400 с.

- Проблемы малого бизнеса в России. [Электронный ресурс]. - Режим доступа: http://www.bibliotekar.ru/biznes-39/37.htm.

- Прохоровский В.С., Чайникова Л.Н. Финансы малых предприятий : Учебное пособие. - Тамбов, Издат-во ТГТУ, 2016. - 300 с.

- Романовский, М. Н. Финансы предприятия / М. Н. Романовский. – М.: Высшее образование, 2014. – 380 с.

Совершенствование организации финансового менеджмента. [Электронный ресурс]. - Режим доступа: http://www.superinf.ru/ view_helpstud.php?id=429.

- Стоянова, Е. С. Финансовый менеджмент: теория и практика / Е. С. Стоянова. – М.: Вузовский учебник, 2016. – 650 с.

Сущность и задачи управления финансами. [Электронный ресурс]. - Режим доступа: http://finance.nbc.ua/sushhnost-i-zadachi-upravleniya.htm.

Тришкина Н.А. Экономика организации : Учебный курс (учебно-методический комплекс). [Электронный ресурс]. - Режим доступа: http://www.e-college.ru/xbooks/xbook010/book/index/index.html?go=part-010*page.htm.

- Уткин Э.А. Финансовый менеджмент: Учебник для вузов - М.: Зерцало, 2016. – 300 с.

- Факторы, влияющие на организацию финансов предприятий. [Электронный ресурс]. Режим доступа: http://bugabooks.com/book/292-finansy/21-53-faktory-vliyayushhie-na-organizaciyu-finansov-predpriyatij.html.

- Финансовые ресурсы предприятия. [Электронный ресурс]. – Режим доступа: http://www.ereport.ru/articles/firms/finance.htm.

- Финансовые ресурсы. [Электронный ресурс]. – Режим доступа: http://ru.wikipedia.org/wiki/Финансовые ресурсы.

- Финансовые ресурсы: проблемы повышения эффективности их использования. [Электронный ресурс]. – Режим доступа: http://elger.ru/556.

- Финансовый менеджмент: теория и практика: Учебник / Под. ред. Е.С. Стояновой. – 2-е изд., перераб. и доп. – М.: Перспектива, 2016. – 250 с.

- Финансовый менеджмент: Учебник / Под ред. Н. Ф. Самсонова. - М.: Финансы: ЮНИТИ, 2015. – 495 c.

- Финансовый менеджмент: Учебник для вузов / Под ред. проф. Г. Б. Поляка. - М.: Высшее образование, 2014. – 518 с.

- Финансы и финансовые ресурсы предприятия. [Электронный ресурс]. – Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/finansy.html.

- Финансы предприятий: Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; – 3-е изд., перераб. и доп.– М.: Вэлби, 2011.

- Финансы, денежное обращение и кредит: Учебник / Под ред. В.К. Сенчагова, А.И.Архипова. – М.: Проспект, 2009.

- Финансы, денежное обращение и кредит: Учебник / Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. – М.: Юрайт, 2010.

- Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. Л.А. Дробозиной. – М.: Юнити, 2014. – 250 с.

- Финансы: Курс лекций / Т.Н. Кустова. [Электронный ресурс]. - Режим доступа: http://rudocs.exdat.com/ docs/index-206025.html?page=3..

- Финансы: Учебник для ВУЗов / Под ред. Л. А. Дробозиной. – М.: Вузовский учебник, 2015. – 524 с.

- Шим, Д. К. Финансовый менеджмент / Пер. с англ. Д. К. Шим, Д.Г. Сигел. - М.: ЮНИТИ, 2013. – 396 с.

-

Финансовый менеджмент: Учебник / Под ред. Н. Ф. Самсонова. - М.: Финансы: ЮНИТИ, 2015. – С. 82 ↑

-

Прохоровский В.С., Чайникова Л.Н. Финансы малых предприятий : Учебное пособие. - Тамбов, Издат-во ТГТУ, 2016. – С. 205 ↑

-

Уткин Э.А. Финансовый менеджмент: Учебник для вузов - М.: Зерцало, 2016. – С. 88. ↑

-

Дорофеева О.Н. Особенности менеджмента в малом бизнеса. [Электронный ресурс]. - Режим доступа: http://koet.syktsu.ru/vestnik/3/17.htm ↑

-

Стоянова, Е. С. Финансовый менеджмент: теория и практика / Е. С. Стоянова. – М.: Вузовский учебник, 2016. – С. 88. ↑

-

Факторы, влияющие на организацию финансов предприятий. [Электронный ресурс]. Режим доступа: http://bugabooks.com/book/292-finansy/21-53-faktory-vliyayushhie-na-organizaciyu-finansov-predpriyatij.html. ↑

-

Сущность и задачи управления финансами. [Электронный ресурс]. - Режим доступа: http://finance.nbc.ua/sushhnost-i-zadachi-upravleniya.htm. ↑

-

Финансовые ресурсы предприятия. [Электронный ресурс]. – Режим доступа: http://www.ereport.ru/articles/firms/finance.htm. ↑

-

Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. Л.А. Дробозиной. – М.: Юнити, 2014. – С. 133. ↑

-

Шим, Д. К. Финансовый менеджмент / Пер. с англ. Д. К. Шим, Д.Г. Сигел. - М.: ЮНИТИ, 2013. – 396 с. ↑

-

Совершенствование организации финансового менеджмента. [Электронный ресурс]. - Режим доступа: http://www.superinf.ru/ view_helpstud.php?id=429. ↑

- Разработка информационной системы по продаже билетов через розничные кассы

- Защита информации в процессе переговоров и совещаний (Защита информации на конкретном примере)

- НАПРАВЛЕНИЯ УЛУЧШЕНИЯ УПРАВЛЕНИЯ КАРЬЕРОЙ ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ

- Анализ методов и устройств ввода информации в компьютер (Новейшие разработки устройств ввода)

- "Планирование закупок и размещение заказов поставщикам"

- Сравнительный анализ способов и устройств хранения информации

- Наследование по завещанию: правовые проблемы теории и практики (Понятие завещания как особого вида сделки)

- Разработка бизнес-плана нового предприятия (Разработка бизнес плана для предприятия по переработке отходов)

- Разработка конкурентной стратегии предприятия(Теоретические основы управления конкурентоспособностью предприятия )

- Акции: понятие, классификация (Виды акций)

- Экономическое значение налогов с физических лиц

- Современные проблемы налогообложения имущества организаций