Разработка бизнес-плана нового предприятия (Разработка бизнес плана для предприятия по переработке отходов)

Содержание:

ВВЕДЕНИЕ

В условиях, когда природные ресурсы ограничены, а потребности населения постоянно растут, повышение экономической эффективности их использования приобретает первостепенное значение.

Чрезвычайно важна данная проблема, учитывая потребности роста конкурентоспособности экономики и улучшения качества окружающей среды. Сегодня экономика характеризуется высокой ресурсоемкостью, что приводит к значительным экологическим и экономическим убыткам. Немаловажно и антропогенное воздействие на окружающую среду, которое ведет к нарушению целостности природных комплексов, потере их экологических функций, ухудшению состояния здоровья населения, потерям валового национального продукта и др. Уменьшения этих потерь можно достичь только путем повышения эколого-экономической эффективности и совершенствования технологических систем. Таким образом, развитие как отдельных экономических систем, так и экономики в целом, должно базироваться на условиях оптимизации эколого-экономических отношений при взаимодействии производства и окружающей среды.

Учитывая сложившуюся экономическую ситуацию в стране, а также опыт европейских стран по развитию бизнеса, наиболее целесообразной формой создания предприятий является малое и среднее предпринимательство. Основным инструментом при создании предприятия, служащим для обоснования целесообразности капиталовложений в него является бизнес-план.

Перечисленные аспекты обусловили актуальность курсовой работы.

Цель работы – разработка бизнес-плана создания предприятия по переработке отходов.

Для достижения цели в работе поставлены и решены следующие задачи:

- рассмотреть особенности создания нового предприятия;

- определить понятие и структуру бизнес – плана;

- проанализировать принципы разработки бизнес плана;

- дать общую характеристику нового предприятия;

- составить бизнес-план для будущего предприятия;

- оценить экономическую эффективность бизнес-плана.

Объект исследования в работе – бизнес-планирование деятельности предприятия.

Предмет исследования – механизм разработки бизнес-плана предприятия по переработке отходов.

Теоретическую и информационную базу работы составляют разработки в области проектного менеджмента российских и зарубежных ученых, тематические публикации в специализированных изданиях и сети Интернет.

Методы исследования, применяемые в работе: горизонтальный и вертикальный анализ, сравнительный анализ, прогнозирование, дисконтирование.

Структурно работа состоит из введения, двух глав основного текста, заключения, списка использованных источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БИЗНЕС-ПЛАНИРОВАНИЯ

1.1 Особенности создания нового предприятия

Регистрация предприятия представляет собой поэтапный процесс, конечным результатом которого является включение предприятия в Единый государственный реестр юридических лиц. В рамках этого процесса от лица (лиц) в уполномоченный орган поступают необходимые документы, а также оплачивается установленная государственная пошлина. По результатам рассмотрения всех документов орган (в России это федеральный орган исполнительной власти) принимает решение о регистрации либо отказе в регистрации предприятия. Рассмотрим основные аспекты регистрации, а также раскроем содержание каждого из этапов (рис. 1).

Рисунок 1 – Порядок создания нового предприятия[1]

Для регистрации предприятия необходимо обратиться в соответствующий орган по регистрации и предоставить туда определенный пакет документов. Речь идет о следующих документах:

а) заявление о госрегистрации с подписью заявителя. Все заявления заполняются в соответствии с имеющимися образцами;

б) документ, подтверждающий наличие решения о создании юрлица (например, это может быть протокол, может быть договор или любой другой документ);

в) устав и/или учредительный договор (необходимо предъявить подлинник либо же копию, заверенную нотариусом);

г) квитанция об уплате госпошлины.

Также необходимо отметить, что для иностранных организаций, которые сами выступают в роли учредителя, обязательным является предоставление выписка из реестра той страны, в которой эти организации зарегистрированы. Такая выписка подтвердит статус организации.[2] Приняв документы, необходимые для регистрации предприятий, регистрирующий орган выдает расписку, которая и подтверждает факт предоставления документов. В расписке указывается весь перечень предоставленных документов и дата их получения.

Формирование уставного капитала - данный этап регистрации может присутствовать либо нет: все зависит от той организационно-правовой формы, в которой представлено регистрируемое предприятие. Так, законодательно установлен минимальный размер капитала для акционерных обществ, обществ с ограниченной ответственностью и кредитных организаций.

Ставки госпошлины за регистрацию юрлица установлены Налоговым кодексом России. Уплата пошлины является необходимым действием, в противном случае пакет документов попросту не будет принят.

Регистрация предприятия осуществляется непосредственно по месту нахождения исполнительного органа предприятия. Адрес этого органа должен быть указан в заявлении о регистрации. Если адреса такого нет, то регистрация осуществляется по иным правилам: по месту нахождения любого другого органа либо лица, которые наделены полномочием действовать без доверенности от имени предприятия.[3]

Что касается сроков регистрации, то она, в соответствии с законодательством, проводится в течение 5 рабочих дней с того дня, как были представлены документы.

На протяжении 5 рабочих дней регистрирующий орган должен либо зарегистрировать предприятие, либо отказать ему в регистрации.

В случае принятия положительного решения, оно само по себе выступает в качестве основания для того, чтобы в реестр было внесено новое предприятие. Соответственно, с момента внесения записи в реестр предприятие считается зарегистрированным.

В течение одного рабочего дня после регистрации исполнительный орган обязан предоставить заявителю соответствующий документ, наличие которого подтвердит сам факт внесения записи в реестр. Кроме того, в течение 5 рабочих дней орган, осуществляющий регистрацию, обязан все сведения о новом предприятии передать во внебюджетные фонды государства.

Что касается формы регистрации предприятия, то итоговым документом является сертификат о госрегистрации. Этот документ подтверждает тот факт, что сведения о предприятии были внесены в Единый реестр.[4]

На практике в определенных случаях уполномоченный орган отказывает в регистрации предприятия. Законодательство определяет перечень тех случаев, в которых допустим отказ от регистрации. К этим случаям относятся: непредставление полного пакета документов; представление документов не в тот орган по регистрации.

В своем решении об отказе регистрирующий орган обосновывает причину отказа и ссылается на те нарушения, которые были обнаружены и послужили причиной отказа в регистрации. Такое решение высылается заявителю, который может обжаловать через суд действия уполномоченного органа.[5]

Если же порядок регистрации предприятия не будет нарушен, то, в конечном итоге, будет выдан сертификат.

В настоящее время продолжается совершенствование законодательства Российской Федерации по упрощению процедуры порядка регистрации и создания объектов малого и среднего предпринимательства. Некоторые изменения, внесенные в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей вступили в силу с 1 июля 2015 года.[6]

Следует отметить, что в настоящее время бизнес в России переживает непростые времена, связанные с чередой кризисов в мировой экономике, экономическими санкциями по отношению к Российской Федерации и общей нестабильностью в долгосрочной перспективе. Российской экономике приходится изменяться и теперь одним из приоритетных направлений является переход российской экономики от экспортно-сырьевой к социально ориентированной инновационной модели.

В настоящее время Правительство Российской Федерации разработало ряд мер по увеличению социальной активности и привлечению предпринимателей в инновационный бизнес. Поддержка предоставляется в форме денежных субсидий, обучения, стажировок, льготного лизинга, бизнес-инкубаторов (возможность снять хороший офис за символическую плату), льготного аутсорсинга, льготного участия в выставках и ярмарках, грантов и т.п.

По информации с официального сайта Федерального портала малого и среднего предпринимательства Минэкономразвития на заседании Правительства РФ 26 марта 2015 года председатель Правительства РФ Дмитрий Медведев подписал распоряжение, подготовленное Минэкономразвития в рамках государственной программы «Экономическое развитие и инновационная экономика», о распределении в 2015 году субсидий субъектам Федерации на государственную поддержку малого и среднего предпринимательства.[7]

Для господдержки малых конкретно инновационных предприятий в соответствии с постановлением Правительства Российской Федерации от 3 февраля 1994 г. № 65 образован Фонд содействия развитию малых форм предприятий в научно-технической сфере (Фонд) – государственная некоммерческая организация в форме федерального государственного бюджетного учреждения, координируемая Наблюдательным советом, утвержденным Правительством Российской Федерации.[8]

Таким образом, приоритетным направлениям организации бизнеса на сегодняшний день является создание малого инновационного предприятия.

1.2 Понятие и структура бизнес – плана

Бизнес-план - это документ, содержащий обоснование действий в различных аспектах функционирования предприятия, направленных на реализацию определенного коммерческого проекта или создания нового предприятия. [9]

Главной целью любого бизнес-плана является получение прибыли путем удовлетворения потребностей потребителей, а средством ее достижения должны стать новые продукты или услуги. Разработка бизнес-плана позволяет получить ответы на вопросы: как начать свое дело, как эффективно организовать производство, когда будут получены первые доходы, как быстро можно будет рассчитаться с инвесторами, как уменьшить возможный риск и тому подобное.[10]

В современной экономической теории определяют несколько функций бизнес планирования, которые комплексно раскрывают его сущность:

- возможность использования бизнес-планирования для разработки общей концепции, генеральной стратегии развития предприятия.

- планирование - заключается в возможности оценки и контроля процесса развития основной деятельности предприятия.

- содействие привлечению извне денежных средств. Чтобы получить кредит банковским учреждениям необходимо предоставить четко продуманный план развития бизнеса;

- привлечение к реализации планов развития предприятия потенциальных деловых партнеров, которые могли бы вложить в проект собственный капитал или технологию.[11]

В табл. 1 приведена классификация бизнес-планов.

При формировании бизнес-плана существуют определенные стандартные этапы, включающие перечень задач, которые должны быть обязательно обработаны независимо от того в какой сфере работает данное предприятие и которые определяют основные его особенности и коммерческие цели.

Таблица 1

Классификация бизнес-планов[12]

|

Критерии классификации |

Вид бизнес-плана |

|

Тип плана |

Технический, организационный, экономический, социальный, смешанный |

|

Класс плана |

Монопланы – отдельные планы различного типа, вида и масштаба. Мультипланы – комплексные планы, состоящие из ряда монопланов и требующие применения многопланового управления. Мегапланы – целевые программы развития регионов, отраслей и других образований, состоящие из ряда моно- и мультипланов |

|

Масштабы планов |

Малый, средний, крупный, очень крупный. Это разделение условное. Масштабы планов можно конкретизировать – межгосударственный, международный, национальный (государственный), межрегиональный и региональный, межотраслевой и отраслевой, корпоративный, ведомственный, план одного предприятия |

|

Длительность плана |

Краткосрочный (до трех лет), среднесрочный (от трех до пяти лет), долгосрочный (свыше пяти лет) |

Эти этапы можно сформулировать следующим образом:

- определение цели бизнес-плана. На данном этапе необходимо четко представлять для чего разрабатывается бизнес-план (готовится он для внутреннего пользования менеджерами предприятия или он рассчитан на инвесторов, коммерческие банки, лизингодателей, венчурные фонды и тому подобное);

- сбор информации, необходимой для составления бизнес-плана. На этом этапе необходимо выявить все возможные источники информации, необходимой для разработки бизнес-плана;

- выбор структуры бизнес-плана и его разработка. В зависимости от объема бизнес-планы делятся на три основные категории: сжатый, полный и операционный.[13]

Общая логика составления бизнес-плана приведена на рис. 2.

Рисунок 2 - Последовательность разработки бизнес-плана[14]

В Приложении 1 представлены стадии бизнес-планирования.

Обычно бизнес-план состоит из следующих разделов: вступительная часть; характеристика предприятия; характеристика продукции (работ, услуг); анализ рынка; конкуренция; маркетинговый план; план производства; финансовый план; оценка рисков; приложения[15]

В отдельных случаях бизнес-план может содержать дополнительные разделы: организационный план, инвестиционный план и тому подобное. Ниже подробнее рассмотрим отдельные разделы бизнес-плана.

Вступительная часть. На эту часть необходимо обратить особое внимание, так как она является своеобразной визитной карточкой всего бизнес-плана. Она должна быть небольшой, но в то же время достаточно содержательной, чтобы вызвать интерес у потенциальных инвесторов. По содержанию этой части у инвестора складывается впечатление о проекте в целом и инвестор решает стоит ли ему читать до конца весь бизнес-план. Поэтому в этой части должны содержаться следующие сведения:

- кто обращается с просьбой о получении инвестиций;

- какова организационно-правовая форма предприятия;

- каким бизнесом будет заниматься предприятие (торговля, промышленность, сфера услуг);

- краткое описание продукции (услуг) предприятия;

- чем эта продукция (услуги) будет отличаться от продукции (услуг) конкурентов;

- почему покупатель захочет приобрести продукцию (услуги) именно этого предприятия;

- какой объем инвестиций желает привлечь предприятие;

- на какие цели планируется потратить привлеченные инвестиции;

- прогноз предполагаемых финансовых результатов от использования инвестиционных вложений (прогноз объема продаж, объем выручки от продаж, объем валовой прибыли, рентабельность инвестиций, условия и срок возврата инвестиций).[16]

Если после знакомства со вступительной частью потенциального инвестора заинтересовал проект, то он особое внимание обратит на следующий раздел, в котором будет приведена характеристика предприятия в которое он может вложить свой капитал.

Характеристика предприятия. Этот раздел следует начать с анализа текущего дело состояние отрасли в которой работает предприятие. Можно коротко осветить историю предприятия, его развитие, при этом необходимо помнить, что все сведения обязательно должны носить достоверный характер, так как инвестор, скорее всего, приведет соответствующие справки по предприятию, прежде чем вложить в него свой капитал.

Общие сведения: расположение предприятия; площадь, которую оно занимает; количество зданий, этажей, цехов; тип конструкции зданий; площадь земельного участка (собственная или арендованная) величина стоимости аренды земли, срок аренды и условия ее прекращения; степень привлекательности место расположения; количество работников.

Характеристика основных средств предприятия. В этом разделе необходимо проанализировать степень износа и состояние основных средств, оценить их стоимость или стоимость их аренды, определить стоимость неустановленного оборудования. Перечень основного оборудования с их стоимостью можно предоставить в приложениях.

Организационная структура. В этом разделе необходимо, прежде всего, отразить управленческую структуру: отметить лиц и отделы в которых принимаются стратегические решения, предоставить квалификационную характеристику управленческому персоналу. После этого необходимо кратко отразить количество отделов и цехов и охарактеризовать их основные функции. Если на предприятии в последние годы была весьма ощутима текучесть кадров, то это следует указать и определить ее причины и меры по ее устранению. Здесь следует также указать вакантные должности по различным специальностям, которые необходимо заполнить для нормального функционирования производственного процесса. [17]

Технологическая структура. В этом разделе дается оценка технологического уровня производственных линий, выявляются проблемы старения технологий и производственного потенциала предприятия, что могло бы положительно или отрицательно сказаться на его развитии. Также здесь описываются основные производственные операции, показывается загруженность оборудования, отображается как организуется процесс производства продукции, где покупаются запасные части и комплектующие изделия, определяется степень сырьевой зависимости и основные источники снабжения, раскрывается процесс осуществления контроля за качеством продукции (работ, услуг) и др.

Характеристика продукции (работ, услуг). В этом разделе необходимо дать четкое определение и описание тех видов продукции и услуг, которые будут предложены на рынок. При предоставлении основных характеристик продукции больший упор следует делать на тех преимуществах, что предоставит эта продукция потенциальным потребителям. Важно подчеркнуть уникальность и особые качества продукции (услуг). Перечень вопросов, которые, как правило, могут интересовать потенциальных инвесторов в этом разделе можно свести к следующему:

1. Какие потребности рынка должен удовлетворить продукция (услуга)?

2. Что в данной продукции особого и почему потребители будут отличать ее от товаров и услуг конкурентов?

3. Как долго этот товар (услуга) будет считаться новинкой на рынке? Также в этом разделе бизнес-плана помещается краткая информация о возможной цене товара, о расходах, необходимых на его производство, и примерная величина ожидаемой прибыли.[18]

Приводя все количественные и качественные характеристики товара, важно избежать тактической ошибки: не стоит надеяться только исключительно на преимущества товара, лучше сделать упор на наилучшее удовлетворение запросов рынка, то есть доказать, что продукция имеет своего покупателя и устойчивый спрос на рынке товаров и услуг.

Целесообразно предоставить наглядное изображение товара или изделия, так как сложно получить кредит под идею, которая еще не оформлена в опытном образце нового товара. В приложениях можно предоставить фото, рисунок или чертеж, позволяет составить четкое представление о продукции. Также в приложениях следует предоставить официальные документы, сертификаты, рецепты, патенты, заключения экспертов и другие документы, подтверждающие основные качества предлагаемого товара.

Однако наиболее совершенная технология и лучшая продукция ничего не стоят, если они не пользуется спросом у потребителей и на них нет спроса на рынке. Поэтому анализ рынка и разработка маркетинговой стратегии является одной из ключевых задач бизнес-плана.

Процесс исследования рынка предполагает четыре этапа: определение основного типа (формата) данных, необходимых для анализа; поиск данных; анализ данных; разработка мероприятий, на основании полученных данных позволят правильно организовать сбыт продукции.[19]

В сложных экономических условиях важно показать инвестору, что предприятие знает не только, как изготовить данную продукцию но и как наиболее эффективно реализовать ее на рынке.[20]

Когда потенциал рынка будет изучен, необходимо определить тот сегмент рынка на который в первую очередь будет ориентирована продукция предприятия. После этого необходимо предоставить структуру клиентуры (заказчиков) в середине этого сегмента.[21]

После того как будет определено будущее количество клиентов, можно будет сделать прогноз относительно будущих объемов продаж. Причем необходимо отразить как эти данные будут меняться в течение первых трех лет (как минимум).

Анализ рынка должен помочь будущим инвесторам, партнерам, руководству предприятия найти ответы на следующие вопросы:

- какова емкость рынка для данного предприятия?

- каков потенциал роста данного рынка?

- какова доля рынка приходится на это предприятие?

- какие сегменты рынка предприятие уже освоило?

- что будет происходить с долей рынка предприятия при расширении рынка - сокращение или увеличение?

- товары пользуются спросом на данном сегменте рынка?

- кто является потенциальным клиентом на данном сегменте рынка?

- что является главным стимулом покупки именно этой продукции: цена, качество, сервис, время доставки и исполнения, престижность предприятия и т.д.?

- каким образом можно расширить потенциальный круг своих клиентов?[22]

Конкуренция. Целью данного раздела является облегчение выбора тактики конкурентной борьбы и помощь избежать чужих ошибок. К числу типичных ошибок можно отнести попытки внедрения на перенасыщенный рынок. Детальный анализ деятельности конкурентов позволяет внести корректировки в свою стратегию и текущую деятельность, помогает успешно противостоять своим соперникам.

В этом разделе бизнес-плана желательно получить ответы на следующие вопросы:

- кто является наиболее крупным производителем аналогичной продукции (услуги)?

- что представляет собой продукция (услуги) конкурентов?

- общее состояние дел конкурентов: стабильное состояние, подъем, спад (указать причины)?

- какой объем продаж, дохода основных конкурентов?

- какой уровень цен на продукцию (услугу) основных конкурентов? Какую ценовую политику они применяют?

- насколько большое внимание рекламе уделяют основные конкуренты?

- какой уровень финансового состояния конкурентов?

Если преимущества над конкурентом превышают уровень 30%, то это означает, что товары и услуги данного предприятия имеют низкую конкурентоспособность; в пределах 30-50% - значит устойчивое состояние на рынке; 50-70% - свидетельствует об успешной конкуренции на рынке, а выше 70% - означает, что у предприятия имеются достаточные рычаги для контроля над рынком данной продукции (услуги).[23]

Если конкуренты объективно оценены, обнаружены их недостатки и преимущества, то можно ожидать, что и способы борьбы с ними будут выбраны адекватные. Какими могут быть эти методы? Их много, главные из них: конкуренция цен, конкуренция качества, конкуренция сервиса, конкуренция сроков выполнения и поставки, оперативность, гибкость и т.

Маркетинговый план. Данный раздел бизнес-плана должен характеризовать отдельные товарные группы, реальные и потенциальные рынки сбыта, а также угрозы и возможности для их развития и тому подобное. Подробнее круг вопросов, которые должны быть отражены в маркетинговом плане может быть отражен в содержании следующих структурных разделов, а именно:

- Оценка текущей маркетинговой ситуации. Здесь следует раскрыть характер целевого рынка и положение предприятия на этом рынке. Рынок необходимо охарактеризовать с точки зрения его емкости, основных сегментов, потребностей потенциальных потребителей, специфических черт и особенностей, обзора основных современных и перспективных товаров, перечня конкурентов и основных каналов распределения;

- Опасности и возможности. В этом разделе следует максимально раскрыть все возможности для дальнейшего развития рынка и основных товарных групп предприятия, а также указать основные опасности, уже проявились или могут проявиться в ближайшем будущем

- Постановка основных задач и проблем. На основе данных предыдущего раздела руководство предприятия определяет основные задачи, требующие решения и основные проблемы, которые могут возникнуть при решении этих задач;

- Стратегия маркетинга. В этом разделе маркетингового плана, во-первых, излагаются основные цели в отношении новых товаров, организации их продажи, вопросам рекламы, стимулирования сбыта, формирование цен; во-вторых, определяются основные мероприятия по достижению этих целей в разрезе отдельных этапов; в-третьих, запланированные мероприятия (стратегии) обосновываются имеющимися ресурсами;

- Порядок контроля. В этом разделе должен быть изложен порядок контроля всего, что в нем намечено.[24]

План производства. Главная задача этого раздела заключается в том, чтобы доказать потенциальным инвесторам, что экономический потенциал предприятия способен обеспечить производственную программу, предусмотренную бизнес-планом. Если предполагается создать не производственное предприятие, а торговое или сервисное, то в данном разделе бизнес-плана должна быть описана процедура закупки партий товаров, система контроля за уровнем товарных запасов и план складских помещений.

Финансовый план. Данный раздел бизнес-плана имеет целью обобщение материалов предыдущих разделов и представление их в стоимостном выражении. Если данные этого раздела будут соответствующим образом проанализированы, это позволит сделать бизнес-план и проект, который он предлагает более привлекательным для инвесторов.

Оценка рисков. В данном разделе бизнес-плана необходимо указать возможность рисков, которые могут возникать при составлении и исполнении планов производства, снабжения, сбыта, при оценке рынка, при нарушении сроков поставки сырья и реализации продукции и др.

Приложения. Этот раздел не регламентируется по своему объему. Здесь приводятся документы, не являющиеся частью текста, но на которые есть ссылки в бизнес-плане. Кроме того, сюда включают все материалы, дополняющие основные разделы бизнес-плана (спецификации товаров, техническое описание, чертежи, фотографии, образцы рекламных материалов, прайс-листы, финансовые документы, сертификаты, патенты, копии договоров и контрактов). Приложения могут также содержать должностные инструкции, справки о кадровом составе, сведения о руководителях предприятия, рекламные материалы.

1.3 Принципы разработки бизнес плана

Главные принципы составления бизнес-плана заключаются в следующем:

- качественное и содержательное оформление (внешний вид, качественная обложка, четкие рисунки, фотографии и расчеты и т.п.);

- четкая ориентация на адресата (кредитора или инвестора);

- тщательная характеристика определенного сегмента (ниши) рынка, потребностей потребителей и их предпочтений при покупке товаров и услуг предприятия;

- убедительность в реализации основной идеи, в частности в эффективности работы предприятия (получении прибыли) и своевременном погашении кредитов и др. Так, кредитора следует убеждать, прежде всего, в выполнении условий кредитного договора, а инвестора - в получении высокой нормы прибыли.[25]

Бизнес-план в различных его формах предназначен для различных целей, и соответственно, для разных специалистов. Успех предприятия зависит от того, насколько успешно бизнес-план отвечает интересам тех, на кого он рассчитан.

Сжатые бизнес-планы (до 10 страниц) являются самыми популярными. Поскольку такой план по объему намного меньше, чем традиционный план, он требует меньше информации и меньше развернутых исследований, поэтому такой документ может быть в общем случае составлен гораздо быстрее традиционного. Краткий бизнес-план целесообразно составлять в случае, если компания сравнительно молодая или планирует выпуск товаров минимальной номенклатуры. Сжатый бизнес-план может быстрее заинтересовать потенциальных инвесторов в проекте и дать возможность получить их предыдущие комментарии, которые могут в дальнейшем быть полезными при создании развернутого бизнес-плана.

Полный бизнес-план является более традиционным. Он должен характеризовать все аспекты деятельности компании. Для получения небольших и средних по объему инвестиций бизнес-план составляют на 20-25 страниц, а бизнес план, цель которого привлечь крупный инвестиционный капитал может достигать 50-60 страниц без учета приложений. Такой бизнес-план может также понадобиться при поиске стратегического партнера (например, при слиянии компаний или создании совместного предприятия).

Операционный бизнес-план. Планы, по объему превышают 60 страниц, разрабатывать не рекомендуется. Однако бывают ситуации, когда предприятию требуется детальный план, который превышает максимально рекомендованный объем. Как правило, это план внутреннего развития предприятия. Объем внутренних операционных планов предприятий не регламентируется вообще. Такого рода планы должны очень подробно освещать все аспекты и подробности стратегии и организации продаж, маркетинга, производственной и исследовательской политики компании, а также содержать достаточно подробные финансовые прогнозы.[26]

Таким образом, качественный бизнес-план - это эффективный инструмент плановой системы предприятия, позволяющий своевременно определять рыночную конъюнктуру и успешно осуществлять деятельность.

2. РАЗРАБОТКА БИЗНЕС ПЛАНА ДЛЯ ПРЕДПРИЯТИЯ ПО ПЕРЕРАБОТКЕ ОТХОДОВ

Общая характеристика предприятия

На территории РФ функционируют современные заводы по переработке мусора и отходов. Но если уделить внимание структуре предприятий, то современные и полностью оснащенные площадки/полигоны – это частные владения. А государственные полигоны, к сожалению, не могут похвастаться производительными и безопасными установками для утилизации отходов.

Оборудование для переработки отходов/мусора – это обширная линейка многофункциональных устройств и приспособлений:

- мобильные и стационарные сортировщики;

- установки для сортировки и сжигания ТБО;

- вертикальные и горизонтальные прессы;

- установки для переработки оргтехники, стекла, пластика, пенопласта и резины;

- грануляторы;

- установки для пиролиза;

- подборщики и др.

Оборудования отечественного и зарубежного производства представлено в избытке. Но его стоимость такова, что позволить полноценное оснащение могут только частные компании/заводы или муниципальные организации, которые участвуют в государственных экологических программах.

Предпосылками к развитию отрасли служат как все повышающиеся цены на сырье, так и высокая окупаемость проектов по мусоропереработке (в среднем предприятия этого комплекса окупаются за 3-5 лет) и стабильные тарифы на утилизацию ТБО от муниципалитетов. Кроме того, госкорпорация «Ростехнологии» разрабатывает масштабный проект, целью которого является создание ряда предприятий на основе концессионный соглашений, что еще раз доказывает заинтересованность такого крупного игрока на рынке как государство.

Конечно, для предпринимателей малой и средней руки организация полного цикла по переработке мусора от забора его у жителей до продажи вторсырья различным предприятиям - задача довольно трудная, если не сказать нереальная. Основанием для этого являются причины как экономического (высокие первоначальные затраты, исчисляемые миллионами долларов), так и административного (получение согласия от местных и региональных органов власти) характера. Однако, мы и не призываем вас к этому.

Создание и эксплуатация мусороперерабатывающего комплекса – это сложное уравнение со множеством переменных. Иными словами, в этом процессе может быть задействовано большое количество субагентов в различных областях от логистики и до установки мусорных бачков.

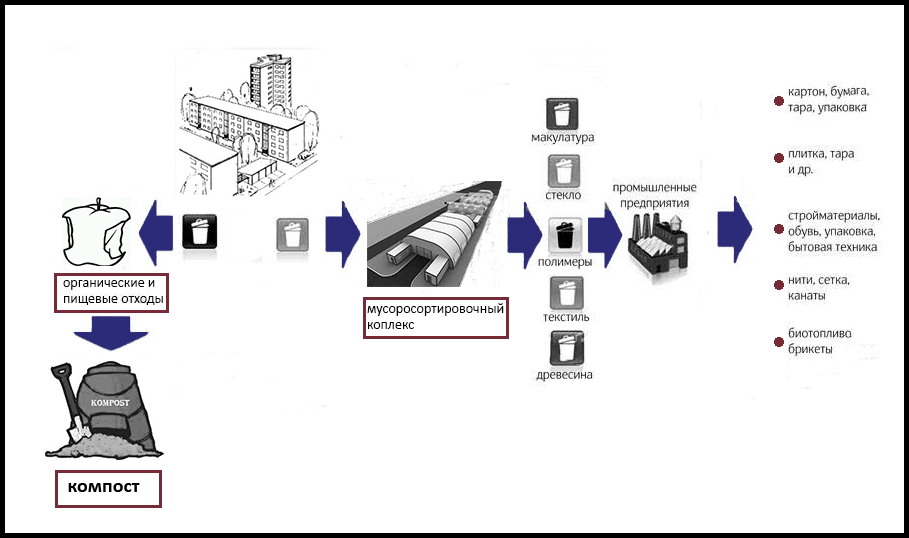

Ниже предоставлен полный цикл переработки мусора.

Рисунок 3 – Предприятие по переработке отходов полного цикла

Основной технологический процесс на обосновываемом предприятии по переработке отходов – это термическая обработка ТБО с сопутствующей выработкой тепловой и электрической энергии. Технологические и технические решение, применяемое оборудование на предприятиях переработки отходов соответствуют требованиям для мусоросжигания Европейских Директив.

Схема технологического процесса представлена в Приложении 2.

Для охлаждения отходящих газов используется вертикальный газоход.

Проблемы охраны окружающей среды, к сожаления, не являются приоритетными для государства. Но экологи и население РФ имеют надежду, что в ближайшем будущем будут приняты кардинальные меры для решения сложной задачи.

Предприятия по переработке отходов пользуются большим спросом, поэтому вполне очевидно, что существуют предприятия, заинтересованные в конечной продукции переработки ТБО за счёт:

- промышленных предприятий различного характера;

- бумажных фабрик или заводов по производству гофрированного картона;

- производственно-заготовительных предприятий ресурсов вторичной переработки;

Основные достоинства проекта:

- цена уменьшается за счет принятия участия в городских мероприятиях, связанных с экологией;

- присутствие рынка сбыта; дальнейшее сотрудничество с использованием таких связей поможет осуществить сбыт продукции с выгодой;

- сотрудничество с предприятиями более мелкого характера;

- высокая рентабельность (для предпринимателя).

Переработка мусора, являясь одной из острейших проблем современного мира, может стать ключом к нормализации городских условий жизни и жизнедеятельности не только населения, но и животного мира, предохранения окружающей среды от негативного влияния ТБО.

Итак, мы предлагаем проект строительства завода по переработке отходов, оснащенный оборудованием и технологиями немецких компаний WELtek BioPower и «ZORGBiogasAG». Основываясь на том, что период практической реализации проекта неизвестен, все расчеты будем производить в валюте приобретения оборудования и технологий – в долларах США, для того, чтобы произведенные расчеты сохраняли свою актуальность на протяжении определенного периода времени (в частности, банки рассматривают бизнес-планы до 30 банковских дней). И произведенные в долларах США расчет страхуют проектную документацию от нестабильности курса национальной валюты – рубля, поскольку по официальным данным Национального банка Российской Федерации в настоящее время продолжается валютный кризис 2014-2016 гг. Все это повышает ценность и конкурентоспособность рассчитываемого нами проекта. Расчет будем производить по курсу 65 рублей на 1 доллар США.

Сырьем для функционирования завода являются бытовые отходы населения (ТБО, коммунальные отходы).

Место размещения предприятия – полигон для бытовых отходов, район Санкт-Петербурга с населением от 300 тысяч человек.

Годовой объем перерабатываемых отходов составляет 130 тыс. т. в год (эквивалент 450 тыс. куб.м.).

Задачей сортировочной линии является отделение органических отходов от остатков вторичного сырья.

Охарактеризуем обосновываемый сортировочный комплекс:

- площадь: 4000-6000 м2;

- масса комплекса: 200-250 т.;

- объем ТБО в год: 100 тыс. т.

- мощность потребления: 150-250 кВт;

- затраты технической воды в месяц: 40-60 м3;

- количество новых рабочих мест – 62-85 чел.;

- режим работы: полуавтоматический, 2 смены;

- время монтажа: 4-6 месяцев;

- время выхода комплекса на нормативную мощность – 60-80 дн.

Таблица 2

Структура перерабатываемых отходов

|

Всего |

100% |

|

Вторичные полимеры (ПВД, ПНД, ПП, ПС, АБС, ПА) |

8 |

|

ПЕТФ (бутылки, тара) |

2 |

|

Макулатура, гофрокартон |

28 |

|

Текстиль |

5,5 |

|

Металлолом черний |

4 |

|

Металлолом цветной |

0,5 |

|

Стеклобой |

10 |

|

Органомасса |

28 |

|

Балластная масса (меньше 50 мм.), технологические потери |

14 |

Итак, обоснуем эффективность внедрения мусороперерабатывающего завода по приемке, сортировке и глубокой переработке вторичного сырья органических отходов для района Санкт-Петербурга с населением 300 тыс. чел.

- Дадим характеристику функциональному назначению комплекса по переработке мусора.

- Смешанный и раздельный сбор и транспортировка твердых бытовых отходов (ТБО).

- Конвейерно-контрольная сортировка отходов и переработка вторсырья (вторполимеров, макулатуры, текстиля, металлолома, стеклобоя) .

- Уничтожение отходов и производство на основе вторсырья, вторичных полимеров, конструкционных изделий, строительных материалов, продукции хозяйственно-бытового назначения, фильтропластов, нетканных материалов, агломерата, граннулята, полимерной пленки и труб, туалетной бумаги, упаковки для яиц, фруктов и других товаров.

- Переработка органических отходов и производство товарных компостов или переработка органических отходов и биогаз с последующим получением тепловой и электрической энергии.

-

Маркетинг и сбыт продукции комплекса переработки отходов.

В табл. 3 приведены закупочные цены на основные виды продукции комплекса приведены ниже. В связи с нестабильностью курса национальной валюты (валютный кризис 2014-2016 гг.), а также в связи с тем, что приобретение комплекса будет осуществляться в долл. США, расчеты будем проводить именно в этой валюте.

Следует отметить, что все виды вторичного сырья пользуются значительным и постоянно возрастающим спросом, который обусловлен ростом производственных мощностей отечественных перерабатывающих предприятий и присутствия на рынке иностранных покупателей вторичного сырья из США, Китая и Турции. Особенно это касается вторсырья из цветного и черного металлолома.

Таблица 3

Средние закупочные цены на основные виды продукции комплекса

|

Виды отходов |

дол. США/т. |

|

Полимеры всех видов |

350 - 500 |

|

Макулатура пакетированная |

70-85 |

|

Текстиль пакетированный |

30 -40 |

|

Металлолом черный |

300 |

|

Металлолом цветной |

1700 – 5000 |

|

Стеклобой смешанный |

30 |

|

Товарный компост |

10- 20 |

- Годовая мощность мусороперерабатывающего комплекса.

Промышленная переработка и уничтожение отходов – 100 тыс. т.

Производственная мощность комплекса – 18 т./год.

В табл. 4 представлен баланс переработки отходов обосновываемого к внедрению комплекса по переработке мусора.

Таблица 4

Баланс переработки отходов

|

Всего |

100% |

|

Вторичные полимеры (ПВД, ПНД, ПП, ПС, АБС, ПА) |

8 |

|

ПЕТФ (бутылки, тара) |

2 |

|

Макулатура, гофрокартон |

28 |

|

Текстиль |

5,5 |

|

Металлолом черний |

4 |

|

Металлолом цветной |

0,5 |

|

Стеклобой |

10 |

|

Органомасса |

28 |

|

Балластная фракция (меньше 50 мм.), технологические потери |

14 |

В табл. 5 представлены данные по производственной программе комплекса по переработке мусора в натуральном измерении.

Таблица 5

Производственная программа в натуральном измерении, т.

|

Сбор, транспортировка, уничтожение и переработка |

100 000 |

|

Полимеры всех видов |

8 000 |

|

Полиэтилентерефталат (ПЭТФ) |

2 000 |

|

Макулатура пакетированная |

28 000 |

|

Текстиль пакетированный |

5 500 |

|

Металлолом (черный) |

4 000 |

|

Металлолом (цветной) |

500 |

|

Слеклобой (смешанный) |

10 000 |

|

Органические отходы |

28 000 |

|

Балластная фракция |

14 000 |

В табл. 6 представлены данные относительно годовой программы приемно-сортировочного комплекса в денежном выражении.

Таким образом, согласно расчетам, приведенным в табл. 6, производственная программа предлагаемого к внедрению комплекса по переработке мусора составляет 9 399 960 долл. США.

Таблица 6

Годовая производственная программа приемно-сортировочного комплекса в денежном выражении, долл. США

|

Показатели |

Расчет |

Сумма |

|

Платежи по приему отходов |

(2 х 100 000 т.) |

200 000 |

|

Полимеры всех видов |

(380 х 7907 т.) |

3 004 660 |

|

Полиэтилентерефталат (ПЕТФ) |

(350 х 2000 т.) |

700 000 |

|

Полимерпесчаные изделия |

(330 х 310 т.) |

102 300 |

|

Макулатура пакетированная |

(85 х 28 000 т.) |

2 380 000 |

|

Текстиль пакетированный |

(34 х 5 500 т.) |

187 000 |

|

Металлолом (черный) |

(300 х 4000 т.) |

1 200 000 |

|

Металлолом (цветной) |

(1700 х 500 т.) |

850 000 |

|

Склобой (смешанный) |

(30 х 10 000 т.) |

300 000 |

|

Товарный компост |

(17 х 28 000 т.) |

476 000 |

|

Итого |

9 399 960 |

В технологии переработки мусора задействованы три основные стадии работы с твердыми бытовыми отходами.

- Контрольно-конвейерная сортировка отходов. Механизированная обработка вторичного сырья.

- Переработка фракций вторичных ресурсов (комплекс глубокой переработки вторичного сырья) – сухая очистка, мойка, дробление, агломерация, граннуляция, литье под давлением, производство строительных материалов, конструкционных изделий, фильтропластов, нетканных материалов, отходов хозяйственно-бытового назначения, разнообразной упаковки.

- Переработка органических отходов в тепловую и электрическую энергию, биотопливо.

В табл. 7 представлены данные относительно состава оборудования приемо-сортировочного комплекса.

Таблица 7

Состав оборудования приемо-сортировочного комплекса

|

Название |

Количество |

|

Конвейер приемный пластинчатый |

2 |

|

Конвейер с наклоном пластинчатый |

2 |

|

Динамичный сепаратор с конвейером |

2 |

|

Конвейер сортировочный с эстакадов и кабиной (11 постов сортировки, 22 рабочих места) |

2 |

|

Конвейер остатка |

2 |

|

Пресс пакетировщик, усилия прессования 60-80тс |

2 |

Стоимость приемо-сортировочного комплекса составляет 1 950 тыс. долл. В табл. 8 представлена структура оборудования комплекса по переработке вторичного сырья.

Таблица 8

Состав оборудования комплекса по переработке вторичного сырья

|

№ п/п |

Название |

Количество шт/компл |

|

1. |

Линия по производству полимерпесчанных изделий (кровля, трутуарная плитка, борлюры, дорожные столбики, дорожные желоба, шпалы метро, канализационные люки и т.д.) (100 кг/год). |

3 |

|

2. |

Линия по переработке полимерных отходов в агломерат (200 кг/год), граннулят (300кг/год) |

3 |

|

3. |

Линия по производству труб (полиэтиленовые) Ø 16;20;25;32;40;50;63;70;90;110 мм. (150 кг/год) |

3 |

|

4. |

Линия по переработке ПЭТФ-тары (бутыль) в чистые чипсы (250 кг./год) |

3 |

|

5. |

Линия по производству волокнисто-пористый материалов для систем водоочистки и воздухоочистки (фильтропласт, аэрирующие элементы, нетканные материалы), 25 кг./год. |

3 |

|

6. |

Линия по производству упаковки для яиц |

2 |

|

7. |

Линия по производству туалетной бумаги |

2 |

|

Стоимость комплекса переработки вторичного сырья - 2 800 000 дол. США. |

||

Таким образом, стоимость комплекса по переработке вторичного сырья составляет 2 800 тыс. долл.

Табл. 9 представляет данные относительно численности задействованного в данном комплексе персонала.

Таблица 9

Численность работающего персонала

|

Категория персонала |

Численность |

|

15 |

|

130 |

|

85 |

|

60 |

|

Всего: |

145 |

Таким образом, предлагаемый комплекс по переработке отходов рассчитан на 145 рабочих мест.

-

Объем затрат на создание комплекса, долл. США.

Табл. 10 представляет данные относительно общего объема затрат на создание комплекса по переработке отходов.

Таблица 10

Объем затрат на создание комплекса, долл. США

|

10 000 |

|

|

2.Проектно-сметная документация |

120 000 |

|

3.1.Основное и вспомогательное оборудование (сортировка) |

1 950 000 |

|

Шефмонтаж, пуско-наладка и обучение персонала (5 %) |

97 500 |

|

3.2.Основное и вспомогательное оборудование (переработка) |

2 800 000 |

|

Шефмонтаж, пуско-наладка и обучение персонала (5 %) |

140 000 |

Пусконаладочные и монтажные затраты являются договорными и обсуждаются непосредственно с поставщиком комплекса по переработке отходов.

Повышение эффективности управления отходами остается одной из важнейших задач сфере материального производства непроизводственной сфере.

-

-

- Рассчитаем основные экономические показатели производства предлагаемого к внедрению комплекса по переработке отходов. Данные расчетов представлены в Приложении 3.

-

При заданных условиях (пессимистичном варианте) основные экономические результаты проекта приведены в табл. 11.

Таблица 11

Экономические результаты внедрения проекта при пессимистичном прогнозе, долл. США

|

Экономический результат |

Значение |

|

НДС, налог из выручки |

1 166 976 |

|

Балансовая прибыль |

3 242 224 |

|

Налоги из прибыли |

486 333 |

|

Чистая прибыль |

2 755 890 |

|

Окупаемость, лет |

1 |

Таким образом, данные табл. 11 свидетельствуют о том, что практическая реализация данного проекта принесет 2,75 млн. долл. США. А окупится проект всего за 1 год.

-

-

- Оценка экономической эффективности проекта для комплекса глубокой переработки вторсырья.

-

В связи с неопределенностью на этапе планирования конфигурации оборудования, предлагается провести оценку экономической эффективности путем общего нормирования затрат относительно объемов производства.

Глубокой переработке подлежат полимеры и макулатура.

Соответствующий объем:

- Полимеров из вторсырья – 10 000 т.

- Макулатуры – 28 000 т.

Предлагается пронормировать накладные затраты в соответствии с численностью персонала, то есть они должны были бы составить порядка 70% от накладных затрат приемо-сортировочного комплекса. Поскольку производство полуфабрикатов является более энергоемким, но значительная экономия затрат на поставку сырья и вывоз готовой продукции будет достигаться за счет того, что накладные расходы по этим статья распределятся уже между двумя комплексами (приемо-сортировочным и глубокой переработки), что в общем значительно удешевит производство. Кроме того, после глубокой переработки готовая продукция будет занимать значительно меньшие объемы, что еще более снизит расходы на перевозку и плату за утилизацию.

Также следует отметить, что данный комплекс или его части целесообразно размещать в непосредственной близости от сортировочного комплекса, что в конечном результате даст значительную экономию также и по расходам на отопление, охрану и целому ряду других накладных расходов.

Согласно анализу увеличение стоимости реализации полимеров после глубокой переработки составляет порядка 100% (продажа бутылок ПЭТ приблизительно 18-24 тыс. руб. в то время. как гранулы стоят уже 36-40 тыс. руб.). Аналогичная тенденция прослеживается и в отношении полуфабрикатов бумаги, которые стоят приблизительно 8-11 тыс. руб. за тонну, в то время как макулатура на выходе из приемо-сортировочного комплекса стоит только 2 800 руб. за тонну. Таким образом, допущение, что увеличение стоимости продукции после глубокой переработки будет составлять 100% является обоснованным и даже несколько пессимистичным (осторожным).

То есть, годовое распределение расходно-доходных статей должно был бы иметь следующий вид (табл. 12).

- Собственное автотранспортное хозяйство. Перевозка 100 тыс. т. мусора эквивалентно 450 тыс. м3. Разово мусоровоз способен забрать не более 18 м3, то есть общее годовое количество рейсов согласно расчетной мощности составляет 25 000 шт. Таким образом, ежедневно завод должен принимать около 69 спец. автомобилей или 4 автомобиля в час.

Таблица 12

Годовое распределение расходно-доходных статей проекта

|

Показатель |

Сумма |

|

Доход от реализации |

6 180 000 |

|

Полимеров из вторсырья |

3 800 000 |

|

Макулатура |

2 380 000 |

|

Накладные расходы (в т.ч. ФОП и амортизация транспорта) |

2 019 080 |

|

Погашение лизингового кредиту |

|

|

Тело кредита (из расчет 10% в год) |

294 000 |

|

% по кредиту (из расчет 10% годовых) |

294 000 |

|

ПДВ, налоги из выручки |

988 800 |

|

Балансовая прибыль |

2 363 000 |

|

Налоги на прибыль |

354 450 |

|

Чистая прибыль |

2 008 550 |

|

Окупаемость год |

1,5 |

Подобная плотная загруженность требует определенного количества спецтехники (погрузчики, экскаваторы и собственную технику для развозки отходов и вторсырья).

То есть расходы инвестора обязательно должны включать приобретение парка спецтехники, а общая численность персонала возрастет на штат водителей мусоровозов и спецтехники.

Расчетное количество собственных мусоровозов должно в таком случае составлять:

450 000×0,8/18 куб/365/8 рейсов=7 штук, (по 4 рейса на смену = 8 рейсов в день)

В час будет отгружаться примерно:

450 000×0,8/365/16/18=4 автомобиля.

Таким образом, это требует работы минимум двух погрузчиков при погрузке и такого же количества погрузчиков на сортировочных линиях по выгрузке из бункеров.

То есть общая численность транспорта доходит до 12 спецавтомобилей и 6-8 погрузчиков, что требует до 45 человек дополнительного персонала. Следовательно, общая численность персонала возрастет.

Общая стоимость инвестиций во вспомогательный транспорт составит порядка 600 000 долл. США, поскольку планируется закупать спецавтомобили иностранного производства «IVEKO» из расчета 30 тыс. долл. за единицу автотранспорта. Подобная низкая стоимость автомобилей поясняется тем, что мы приобретаем не новую спецтехнику, а бывшую в эксплуатации. Что соответствует амортизационным отчислениям в сумме 120 000 долл. из расчета 20% нормы амортизационных отчислений за год.

Данное производство можно отнести к вредным условиям труда, поэтому расходы на заработную плату и социальные отчисления, в том числе, на больничные, отпуска и т.д. будут отрицательным образом отражаться на расходной части. Размер средней зарплаты по предприятию для обеспечения стабильности производства и предсказуемости процесса должен составлять не менее 35 тыс. руб. без отчислений. То есть при численности 85 чел. (основное производства) + 45 чел. (поддержка) общий ФОТ составит 1 700 000 долл. США.

- Расходы на охрану. Нормирование затрат на охрану производится из расчета относительно небольшой территории, поэтому вполне достаточно наличия 2 охранников, то есть персонал охраны должен насчитывать 6 чел. Общий фонд оплаты труда из расчета 40 тыс. руб./месяц с отчислениями составит 45 000 долл. США.

- Расходы на электроэнергию. Обобщенный расчет затрат на электроэнергию базируется на максимальной мощности потребления приемо-сортировочного комплекса, которая в соответствии с характеристиками, составляет 150-250 кВт., что в расчете стоимости 1 кВт/ч в 4,68 руб. составит для 16-часовой работы предприятия 186 150 долл. США. Прочие расходы на освещение помещений и территории и на функционирование прочего электрооборудования рассчитаны как 50% от максимальной мощности комплекса, поэтому общая расчетная сумма расходов на электроэнергию должна составлять не больше 280 000 долл.

В расчете затраты на отопление административных помещение в зимний период включены в коэффициент 1,5 (50%) (как было представлено выше), так как исходя из численности 15 чел. административно-управленческого персонала площадь административных помещений должна составлять не менее 150 м.кв., отопление которых электрообогревателями должно осуществляться, исходя из мощности не более 30 кВт. Отопление же производственных помещений целесообразно будет проводить с монтажом в них отопительной системы на базе твердотопливных котлов или пиролизных установок, работающих на отходах производства. Кроме того, при размещении административных помещений в непосредственной близости от производственных площадей, возможна комбинация системы отопления с привлечением отопительных мощностей из производственных помещений.

5. Расходы на горюче-смазочные материалы. Расходы на горюче-смазочные материалы планируются из расчета затрат на перевозку всего объема переработанной вторсырья с плечом 20 км до полигонов и потребителей продукции, а также с учетом того, что часть готовой продукции может доставляться потребителям железнодорожным транспортом. В случае географической удаленности и наличия подъездных железнодорожных путей. Объем переработанного сырья рассчитан как с коэффициентом 0,7% (уплотнения при первичной механической обработке). 450 000м.куб. сырья при перевозке транспортом, средний полезный объем кузова единицы которого составляет 18 м.куб, должен быть перевезен за 17 500 рейсов, что из расчета 20л / 100км потребления единицы спецтранспорта должно составить 175 000дол.США / год. В связи с невозможностью расчета точных затрат вспомогательного автотранспорта, и затрат на другие горюче-смазочные материалы, дополнительные расходы на эти цели включены в коэффициент 2, величина которого гарантированно обеспечит любые потребности предприятия в данном виде расходов.

6. Расходы на ремонт и обслуживание оборудования.

Расходы по данной статье требуют точных расчетов и не входят в формат документа. Поэтому нормирование данного вида затрат проведено как 10% от общей суммы накладных расходов, что соответствует статистике такого рода предприятий и даже ее превышает с достаточным запасом, но необходимо в связи со значительной загруженностью транспорта и спецтехники согласно технологического процесса. Таким образом, затраты на ремонт транспорта и обслуживание оборудования запланированы в размере 200 000 долл. США./год. Поскольку оборудование линий сортировки поставляется с 2-х летней гарантией, то ремонт и обслуживание этого оборудования для предприятия не будут обходиться ему в значительные суммы в первые годы эксплуатации и для нужд этого расчета данный вид расходов пропущен.

7. Расходы на захоронение мусора.

Рассчитываются, исходя из предположения, что при отсутствии глубокой переработки органических отходов дальнейшая участь непереработанного сырья составит около 42%. Что в долевом выражении составит 40 000 - 50 000 т., и не менее 200 000 - 250 000 м3. Кроме того, необходимо отметить, что именно органические и мелкая фракция являются самыми тяжелыми составляющими смеси, а фракции, идущие на сортировку занимают основную часть объема отходов. Поэтому справедливым будет предположение, что 40-50% «хвостов» занимать около 100 000.м.куб., которые подлежат захоронению. Необходимо обратить внимание, что даже при пессимистическом прогнозе наличия не переработанных отходов до уровня 60%, общий объем не может быть выше предварительно приведенные цифры, так как после сортировки все отходы перед вывозом должны были бы проходить стадию уплотнения на выходных звеньях линии сортировки. Итак, затраты на захоронение мусора из расчета 3,1 долл. США должны составлять порядка 310 000дол.США. Эта цифра может быть в дальнейшем скорректирована за счет субсидий из государственного бюджета Российской Федерации по целевым программам.

8. Доходы от приема отходов в перевозчиков.

Планируются исходя из того, что стоимость захоронения отходов на полигонах в Санкт-Петербурге сейчас составляет 390,14 руб./м3. Соотношение веса к объему составляет в среднем около 4,5, то есть захоронения одной тонны перевозчику обходится около 1 200 руб. Таким образом, предложенная цена за прием такого же количества сырья в размере 420 руб./т. будет стимулировать перевозчиков к сотрудничеству и, кроме того, полностью покроет расходы предприятия на дальнейшее захоронение неутилизируемых производства.

9. Оценка эффективности реализации проекта

Из предыдущего технико-экономического обоснования следует, что в силу того, что формат данного исследования в нашей курсовой работе не предполагает углубленной детализации, то значительное количество как доходных, так и расходных статей запланирована, исходя из пессимистичных прогнозов деятельности. По некоторым из них, в частности по статье «Расходы на ремонт» запас составляет почти 50%. То есть, при условии выхода производства на полную нормативную загруженность и при условии включения в технологический процесс как стадий сортировки и механической обработки так и стадии глубокой переработки сырья, существует много факторов, которые могут повлиять на удешевление производственного процесса, то есть улучшить показатели рентабельности предлагаемого к внедрению мусороперерабатывающего предприятия.

Итак, в табл. 13 представлена эффективность приемо-сортировочного комплекса и комплекса глубокой переработки.

Таблица 13

Экономическая эффективность приемо-сортировочного комплекса и комплекса глубокой переработки

|

Показатель |

Порядок расчета |

Значение |

|

Приемо-сортировочный комплекс |

||

|

Рентабельность производства |

( 3,24 млн. долл./~2,6 млн. долл.) |

124 |

|

Рентабельность продукции |

(3,24 млн. долл./~2,88 млн. долл.) |

112% |

|

Срок окупаемости, лет |

<1 |

|

|

Комплекс глубокой переработки сырья |

||

|

Рентабельность производства |

(2,36 млн.дол./~3,2 млн. дол.) |

73% |

|

Срок окупаемости, лет |

~1 |

|

Поскольку проектом предусматривается сдельная форма оплаты труда всего персонала, то есть в зависимости от результатов труда и отработанного времени в часах, то накладные расходы, которые носят постоянный характер, будут составляться из следующих видов расходов (табл. 14).

В Приложении 4 представлены риски проекта.

Таблица 14

Структура постоянных накладных расходов, долл. США

|

Показатель |

Сумма |

|

Затраты на оплату труда АУП с отчислениями |

100 000 |

|

Расходы на охрану |

45 000 |

|

Амортизация оборудования (транспорт 20%) |

120 000 |

|

Погашение лизингового кредита: |

|

|

204 700 |

|

204 700 |

|

Другие затраты (электроэнергия, отопление, содержание парка техники) |

~300 000 |

|

Итого: |

~1 000 000 |

Таким образом, исходя из величины рентабельности продукции 112% получается, что сортировочная линия должна выйти на уровень безубыточности с 10-летним сроком окупаемости инвестиций при загрузке комплекса на 30-40%. То есть, на годовой объем приемы сырья около 20-40 тыс. т., что соответствует приемы 14-20 единиц спецтехники в день.

ЗАКЛЮЧЕНИЕ

Переработка отходов является достаточно прибыльным бизнесом. В развитых странах данной отрасли уделяется должное внимание, поэтому в процессе утилизации мусора достигнуты большие успехи. В то время как в Российской Федерации данная отрасль находится в самом начале своего развития. Это означает, что путь предпринимателям на рынок мусоропереработки открыт и входные барьеры минимальны.

Проведенное нами во второй главе исследование наглядно продемонстрировало, что строительство предприятия по переработке отходов, как вид бизнеса, является очень перспективным и сверхприбыльным. Главным условием функционирования данного бизнеса считается наличие инвестиций. А также поддержка практической реализации проекта на государственном и муниципальном уровнях, организация производственного процесса. Все это связано с определенными экономическими и финансовыми обстоятельствами.

Объединение в рамках обосновываемого нами в рамках данной работы инвестиционного проекта проверенных технологий в общую технологическую цепочку дает возможность внедрить максимально полное и эффективное использование поступающего на предприятие сырья (отходов), энергии и прошлого труда, воплощенного в настоящее время в поступающих на полигон отходов.

Проект, который обосновывается в данной работе, содержит элементы комплексов мусоропереработки и технологии, защищенные российскими и иностранными патентами и являются экологически полностью безопасными.

Применение в рамках предлагаемого к реализации проекта новейших технологий и оборудования дает возможность решить задачу нейтрализации и обезвреживания вредных выбросов и токсичных компонентов (в том числе диоксинов и солей тяжелых металлов), а также сводят к минимуму вредное воздействие производства и ТБО на окружающую среду.

Предлагаемый комплекс производственного оборудования, а также грамотно принятые пропорции использования самых передовых технологий способны обеспечить высокую рентабельность переработки вторичного сырья и товарной продукции. А это, в свою очередь, дает возможность минимизировать расходы бюджета г. Санкт-Петербурга на обезвреживание отходов и санитарную очистку.

Обоснованный в рамках данной курсовой работы инвестиционный проект по строительству предприятия по переработке отходов даст возможность властям города, а также предприятиям и организациям в минимальные сроки положительно решить стоящую достаточно остро проблему отходов. В том числе провести экологическую рекультивацию земель полигонов ТБО и создать дополнительные предпосылки для экономического и социального развития Санкт-Петербурга.

Рассчитанный нами массив показателей эффективности инвестиционного проекта однозначно рекомендует его практическую реализацию, поскольку:

- Чистая настоящая стоимость инвестиционного проекта - >0;

- Индекс прибыльности проекта – не менее 1;

- Внутренняя ставка рентабельности проекта превышает процентную ставку по кредитам (на май 2016 г. процентная ставка по кредитам равна 17%);

- Срок окупаемости проекта равен 1 год – с точки зрения экономики такой срок минимален.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 30 марта 2015 г. № 67-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения достоверности сведений, представляемых при государственной регистрации юридических лиц и индивидуальных предпринимателей» // Собрание законодательства РФ // Российская газета. − 2015. − Федеральный выпуск − № 6642 − 6 апреля.

2. Распоряжение Правительства РФ от 28.03.2015 N 538-р (ред. от 18.07.2015) «Об утверждении распределения субсидий, предоставляемых в 2015 году из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства».

3. Беляев Ю.Н. Инновационный менеджмент : учеб. для бакалавров / Ю.Н. Беляев. - М. : Издательско-торговая корпорация «Дашков и К», 2014. - 220 с.

4. Бизнес-планирование: Учебник для вузов/ Под ред. В.М Попова, С.И. Ляпунова, С.Г. Млодика. – М.: Финансы и статистика, 2012. – 816 с.

5. Бланк С., Дорф Б. Стартап. Настольная книга основателя. – М.: Альпина Паблишер, 2014. – 616 с.

6. Богданов В. Управление проектами. Корпоративная система – шаг за шагом. – 2-е изд. – М. : Манн, Иванов и Фербер, 2013. – 248 с.

7. Гергерт Д. Стратегическое и проектное управление: концептуальная модель интеграции / Д. Гергерт, К. Левыкина // Пробл. теории и практики упр. – 2012. – № 6. – С. 69-75.

8. Зайковский В. Э. Организация на предприятии проектно-ориентированной структуры управления для эффективной реализации корпоративных проектов // Вестн. Томского гос. ун-та. Экономика. – 2012. – № 2 (18). – С. 62-68.

9. Инновационный менеджемент / Отв. ред. С.В. Мальцевой. – М.: Юрайт, 2014. -527 с. –

10. Колосов А.В. Системный подход при прогнозировании и стратегическом планировании научных исследований и инновационных разработок // Молодой ученый. - 2015. - № 3 (83). - С. 426-428

11. Липсиц, И.А. Бизнес-план – основа успеха: Практическое пособие / И.А. Липсиц – 2-е изд., перераб. и доп. – М.: Дело, 2012. – 112 с.

12. Моисеева А. П. Проектный менеджмент : учеб. пособие. – Томск : Изд-во Томского политехн. ун-та, 2014. – 183 с.

13. Мусаева Ж. К. Инновационные стратегии в управлении проектами / Ж. К. Мусаева, М. А. Халилова // Актуальные пробл. соврем. науки. – 2014. – № 3. – С. 27-29.

14. Немцев В. Н. Перспективы риск-менеджмента инновационного предприятия / В. Н. Немцев. - М. : Анкил, 2011. - 243 с.

15. Орлова, Е.Р. Бизнес-план: основные проблемы и ошибки, возникающие при его написании / Е.Р. Орлова. – 2-е изд., испр. и доп. – Омега-Л, 2012. – 152 с.

16. Ответчикова И. С. Управление бизнес-процессами в рамках концепции единой системы управления проектами // Инновации и инвестиции. – 2013. – № 7. – С. 68-70.

17. Панкратов А. Эффективный инструмент менеджмента через проекты // Предпринимательство. – 2014. – № 5. – С. 22-28.

18. Репин В. Процессный подход к управлению. Моделирование бизнес-процессов / В. Репин, В. Елиферов. – М. : Манн, Иванов и Фербер, 2013. – 544 с.

19. Сооляттэ А. Ю. Управление проектами в компании: методология, технологии, практика : учеб. для студ. вузов / А. Ю. Сооляттэ. – М. : Моск. финансово-промышленный ун-т "Университет", 2012. – 815 с.

20. Составление бизнес-плана: нормы и рекомендации.- М.: Книга сервис, 2012. – 346 с.

21. Степанова И.П. Инновационный менеджмент : курс лекций / И.П. Степанова. - Саратов : [Сарат. социально-экономический институт (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова»], 2014. - 124 с.

22. Тарашкевич Н. Бизнес-план и его риски // Финансовый директор. - 2014. - № 7 (139). - С. 74-76.

23. Толстов А. Основы управления проектами. – [Б. м.], 2014. – 121 с.

24. Управление проектами : учеб. для бакалавров / А. И. Балашов, Е. М. Рогова, М. В. Тихонова и др. ; под общ. ред. Е. М. Роговой. – М. : Юрайт, 2014. – 383 с.

25. Уткин, Э.А. Бизнес-план компании / Э.А Уткин.- М.: Изд-во «ЭКМОС», 2012. – 102 с.

26. Фунтов В. Н. Основы управления проектами в компании : учеб. пособие. – 3-е изд., доп. – СПб. и др. : Питер, 2012. – 393 с.

27. Чичкина С. Проектный менеджмент. Теперь по стандартам // Стандарты и качество. – 2012. – № 11. – С. 87-89.

28. Шаймиева Э.Ш. Инновационный менеджмент : учеб. пособие / Э.Ш. Шаймиева ; Ин-т упр., экономики и права. - Казань : Познание, 2014. - 132 с.

29. Шемякина Т. Ю. Управление инновационным развитием : стратегии и риски монография / Т.Ю. Шемякина. - М. : ФЛИНТА Наука, 2012. - 176 с.

30. Ляхова О.К. Бизнес-план создания нового предприятия [Электронный ресурс] // Студенческий научный форум - 2015 : VIII Междунар. студ. электрон. науч. конф. - [Б. м.], 2015. - URL: http://www.scienceforum.ru/2014/pdf/34.pdf (06.10.2016).

31. Фонд содействия развитию малых форм предприятий в научно- технической сфере. Официальный сайт [Электронный ресурс] – Режим доступа: http://fasie.ru.

32. Создание нового предприятия [Электронный ресурс] – Режим доступа: http://gradientalpha-spb.ru/sozdaniei-novogo-predpriyatiya.

Приложение 1

Этапы бизнес-планирования

Приложение 2

Схема технологического процесса переработки ТБО

Приложение 3

Экономические показатели производства для приемо-сортировочного комплекса и участков грубой обработки вторсырья, в долл. США

|

Показатели |

Стоимость |

|

|

Годовой доход скорректированный |

7 293 600 |

|

|

400 000 |

|

|

(380 х 10000 т. ) |

3 800 000 |

|

(85 х 28 000 т.) |

2 380 000 |

|

(34 х 5 500 т.) |

187 000 |

|

(300 х 4000 т.) |

1 200 000 |

|

(1700 х 500 т.) |

850 000 |

|

(30 х 10 000 т.) |

300 000 |

|

Себестоимость производства |

2 884 400 |

|

|

(3,1 х 100 000 т.) |

310 000 |

|

765 000 |

|

|

405 000 |

|

|

45 000 |

|

|

(10,02руб./кВт*250кВт*16*365+20%) |

280 000 |

|

45 000 рейсов×плечо 20 км×расход 15 л. + 30% |

350 000 |

|

200 000 |

|

|

120 000 |

|

|

Погашение лизингового кредита |

||

|

204 700 |

|

|

204 700 |

|

|

Годовой доход |

9 117 000 20% (пессимистический прогноз) |

|

Приложение 4

Возможные риски проекта

|

Тип риска |

Ожидаемые негативные последствия |

|

Удаленность от транспортных узлов |

Дополнительные расходы на создание подъездных путей, повышенные эксплуатационные расходы |

|

Удаленность от инженерных сетей |

Дополнительные капитальные вложения на подведение электроэнергии, тепла и воды |

|

Доступность подрядчиков на месте размещения субъекта хозяйствования |

Опасность завышения стоимости работы, обусловленное монопольным положением подрядчика |

|

Недостатки проектно-исследовательских работ |

Повышение стоимости строительства, задержки с введением мощностей |

|

Несвоевременная поставка комплектующих |

Увеличение сроков строительства, выплата штрафов подрядчикам |

|

Несвоевременная подготовка инженерно-технического персонала и рабочих |

Увеличение сроков выхода на проектный режим |

|

Неустойчивость спроса |

Падение спроса с увеличением цен |

|

Снижение цен конкурентами |

Снижение цены |

|

Увеличение производства у конкурентов |

Падение продаж или снижение цены |

|

Неплатежеспособность потребителей |

Падение продаж |

|

Повышение цен на сырье, материалы, перевозки |

Снижение прибыли из-за роста цен |

|

Недостаточность оборотных средств |

Увеличение кредитов |

|

Квалификация кадров |

Снижение ритмичности, рост брака, рост числа аварий |

|

Качество сырья и материалов |

Уменьшение объемов производства из-за переналадки оборудования, снижения качества продукта |

|

Степень новизны технологии |

Увеличение затрат на освоение, снижение объемов производства |

|

Недостаточная надежность технологий |

Повышение аварийности |

|

Выбросы в атмосферу и сбросы в воду |

Расходы на очистные сооружения |

-

Создание нового предприятия [Электронный ресурс] – Режим доступа: http://gradientalpha-spb.ru/sozdaniei-novogo-predpriyatiya. ↑

-

Создание нового предприятия [Электронный ресурс] – Режим доступа: http://gradientalpha-spb.ru/sozdaniei-novogo-predpriyatiya. ↑

-

Ляхова О.К. Бизнес-план создания нового предприятия [Электронный ресурс] // Студенческий научный форум - 2015 : VIII Междунар. студ. электрон. науч. конф. - [Б. м.], 2015. - URL: http://www.scienceforum.ru/2014/pdf/34.pdf (06.10.2016). ↑

-

Моисеева А. П. Проектный менеджмент : учеб. пособие. – Томск : Изд-во Томского политехн. ун-та, 2014. – С.38. ↑

-

Колосов А.В. Системный подход при прогнозировании и стратегическом планировании научных исследований и инновационных разработок // Молодой ученый. - 2015. - № 3 (83). - С. 426-428 ↑

-

Федеральный закон от 30 марта 2015 г. № 67-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения достоверности сведений, представляемых при государственной регистрации юридических лиц и индивидуальных предпринимателей» // Собрание законодательства РФ // Российская газета. − 2015. − Федеральный выпуск − № 6642 − 6 апреля. ↑

-

Распоряжение Правительства РФ от 28.03.2015 N 538-р (ред. от 18.07.2015) «Об утверждении распределения субсидий, предоставляемых в 2015 году из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства». ↑

-

Фонд содействия развитию малых форм предприятий в научно- технической сфере. Официальный сайт [Электронный ресурс] – Режим доступа: http://fasie.ru. ↑

-

Бизнес-планирование: Учебник для вузов/ Под ред. В.М Попова, С.И. Ляпунова, С.Г. Млодика. – М.: Финансы и статистика, 2012. – С.21. ↑

-

Мусаева Ж. К. Инновационные стратегии в управлении проектами / Ж. К. Мусаева, М. А. Халилова // Актуальные пробл. соврем. науки. – 2014. – № 3. – С. 27-29. ↑

-

Инновационный менеджемент / Отв. ред. С.В. Мальцевой. – М.: Юрайт, 2014. –С.25. ↑

-

Орлова, Е.Р. Бизнес-план: основные проблемы и ошибки, возникающие при его написании / Е.Р. Орлова. – 2-е изд., испр. и доп. – Омега-Л, 2012. – С.62. ↑

-

Беляев Ю.Н. Инновационный менеджмент : учеб. для бакалавров / Ю.Н. Беляев. - М. : Издательско-торговая корпорация «Дашков и К», 2014. – С.34. ↑

-

Толстов А. Основы управления проектами. – М.: Юрайт, 2014. – С.34. ↑

-

Шаймиева Э.Ш. Инновационный менеджмент : учеб. пособие / Э.Ш. Шаймиева ; Ин-т упр., экономики и права. - Казань : Познание, 2014. – С.23. ↑

-

Толстов А. Основы управления проектами. – М.: Юрайт, 2014. – С.78. ↑

-

Степанова И.П. Инновационный менеджмент : курс лекций / И.П. Степанова. - Саратов : [Сарат. социально-экономический институт (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова»], 2014. – С.37. ↑

-

Беляев Ю.Н. Инновационный менеджмент : учеб. для бакалавров / Ю.Н. Беляев. - М. : Издательско-торговая корпорация «Дашков и К», 2014. – С.32. ↑

-

Инновационный менеджемент / Отв. ред. С.В. Мальцевой. – М.: Юрайт, 2014. - С.114. ↑

-

Богданов В. Управление проектами. Корпоративная система – шаг за шагом. – 2-е изд. – М. : Манн, Иванов и Фербер, 2013. – С.69. ↑

-

Немцев В. Н. Перспективы риск-менеджмента инновационного предприятия / В. Н. Немцев. - М. : Анкил, 2011. – С.42. ↑

-

Толстов А. Основы управления проектами. – М.: Юрайт, 2014. – С.89. ↑

-

Беляев Ю.Н. Инновационный менеджмент : учеб. для бакалавров / Ю.Н. Беляев. - М. : Издательско-торговая корпорация «Дашков и К», 2014. – С.66. ↑

-

Репин В. Процессный подход к управлению. Моделирование бизнес-процессов / В. Репин, В. Елиферов. – М. : Манн, Иванов и Фербер, 2013. – С.112. ↑

-

Репин В. Процессный подход к управлению. Моделирование бизнес-процессов / В. Репин, В. Елиферов. – М. : Манн, Иванов и Фербер, 2013. – С.134. ↑

-

Составление бизнес-плана: нормы и рекомендации.- М.: Книга сервис, 2012. – С.43. ↑

- Разработка конкурентной стратегии предприятия(Теоретические основы управления конкурентоспособностью предприятия )

- Акции: понятие, классификация (Виды акций)

- Экономическое значение налогов с физических лиц

- Современные проблемы налогообложения имущества организаций

- Современные проблемы финансов предприятий (Понятие, сущность и значение финансового управления компанией)

- Разработка информационной системы по продаже билетов через розничные кассы

- Разработка проекта инноваций

- Исследование корпоративной культуры и определение направлений для ее совершенствования (на примере ООО «МИЗЕРИКОРД»)

- Определение стоимости проекта

- Особенности политики мотивации персонала организаций бюджетной сферы ( Особенности политики мотивации персонала организаций бюджетной сферы)

- Предпринимательское право в системе российского права, его предмет, метод, и принципы

- Наследование по завещанию: правовые проблемы теории и практики (Понятие завещания как особого вида сделки)