Современные проблемы финансов предприятий (Понятие и сущность финансов предприятий. Система управления финансами предприятия)

Содержание:

Введение

В настоящее время экономика России переживает один из сильнейших социально-экономических кризисов. Его потенциальные негативные последствия еще не до конца раскрыты: большинство развитых экономик находятся на растущей фазе волн Кондратьева, за которыми неизменно следует фаза снижения. Когда наступит этот период, российская экономика с большой вероятностью еще более снизит показатели. Сейчас наиболее актуальной задачей для предприятий является грамотное управление финансами[1].

Актуальность выбранной темы работы обусловлена тем, что финансы предприятий и других хозяйствующих субъектов, участвующих в экономических отношениях, являются основой как общерыночной, так и общегосударсвтенной экономической системы. Эффективная система управления финансовыми ресурсами предприятия является основой высокой результативности финансово-хозяйственной деятельности и дает возможность для его дальнейшего развития и продвижения и укрепления позиции на рынке.

Произошедшие экономические преобразования изменили характер функционирования предприятий, которые получили хозяйственную самостоятельность; больше ориентированы на рыночные требования, что позволяет формировать рыночную инфраструктуру в денежно-финансовой сфере. В современных условиях значительное число предприятий выведено из государственной собственности, а производитель может выходить на внешние рынки. В современных условиях для предприятий открываются широкие возможности для развития, но высокая конкуренция может приводить к нарушению стабильного финансового состояния, в связи с чем каждое предприятия стремится к обеспечению контроля в данной сфере.

Теоретические и практические аспекты анализа и управления финансового состояния предприятия рассматривались в трудах таких зарубежных экономистов, как Брэйли Р., Бригхем Ю., Ван Хорн Дж. К. Гапенски Л., Джевонс К., Кейнс Дж., Коласс, М, Майерс С, Фридмен Дж., Хайек Ф., Хикс Дж., Шумпетер И. и др. Но в условиях российской экономики финансовое состояние предприятий не может в полной мере оцениваться методиками зарубежных авторов. Поэтому проблемы финансового состояния предприятий в условиях российской экономики исследовались в работах таких экономистов, как Балабанов И.Т., Баканов М.И., Бокарева Л., Белоусов А., Вахрин П.И., Владимирова Т.А., Грачев А.В., Ковалев В.В., Крейнина М.Н., Леонтьев В.Е., Моляков Д.С., Негашев Е.В., Павлов И.П., Павлова Л.Н., Савицкая Г.В., Сайфулин Р.С., Соколов В.Г., Родионова В.М., Федотова М.А., Шеремет А.Д., Шуляк П.Н. и др.

Цель настоящей работы – изучить современные проблемы финансов предприятий. Для этого будут решены следующие задачи:

- определены понятие и сущность финансов предприятий;

- рассмотрена общая система управления финансами предприятия;

- изучено анализирование финансовых результатов деятельности предприятия;

- определены проблемы финансов предприятия, и рассмотрены пути их решения.

Глава 1. Понятие и сущность финансов предприятий. Система управления финансами предприятия

Под финансами следует понимать не только и не столько сами деньги, финансовые средства и финансовые ресурсы. Это скорее финансовые отношения, а также образующиеся в процессе этих отношений денежные потоки и денежные фонды[2]. Финансы – это денежно-экономические отношения, возникающие в результате движения денег и образующихся в процессе этого финансовых потоков, что тесно взаимосвязано с создаваемым в этот же период финансовыми фондами хозяйствующего субъекта (рис.1, Приложение 1).

Основой современного хозяйствования России выступает товарная форма. При этом должны быть выражены общественное разделение труда, обособленность хозяйств (которые имеют схожую организационную и функциональную роль), обособление собственности, экономическая обособленность. Финансы организаций – это «совокупность экономических отношений, связанных с формированием, распределением и использованием финансовых ресурсов и фондов денежных средств с целью обеспечения деятельности организаций»[3].

В ходе предпринимательской деятельности коммерческого предприятия возникают финансовые отношения, которые связаны с производством и реализацией продукции (работ, услуг), а также с формированием собственных финансовых ресурсов и привлечением внешних источников финансирования, их распределением и использованием.

Деньги являются материальной основой финансовых отношений. Финансовые отношения являются частью денежных отношений и возникают только при реальном движении денежных средств. Они сопровождаются формированием и использованием собственного капитала, а также централизованных и децентрализованных фондов денежных средств.

Финансы коммерческих предприятий - это система отношений, которые связаны с формированием и использованием финансовых ресурсов коммерческих предприятий с целью обеспечения их деятельности и решения вопросов социального характера.

Иными словами, это финансовые или денежные отношения, которые возникают в ходе предпринимательской деятельности, в результате чего формируется собственный капитал, целевые централизованные и децентрализованные фонды денежных средств, происходит их распределение и использование.

Общим для всех финансовых отношений является их денежное выражение. Отметим, что финансовые отношения всегда имеют денежную форму, но не все денежные отношения являются финансами.

Выделяют еще одно свойство финансов – это их распределительный характер.

Финансовые отношения выделяют в группы[4]:

– отношения с государственными институтами и структурами (с бюджетом, внебюджетными фондами и т.д.);

– с финансовыми институтами (с банками, страховыми компаниями, брокерскими конторами и т. д.);

– с другими хозяйствующими субъектами (организациями, физическими лицами и т.д.);

– внутри объединений (холдингов, ассоциаций и т.д.);

– внутри организаций (между учредителями, структурными подразделениями, работниками и т.д.).

Учитывая зарубежный и отечественный опыт развития, мы выделяем еще отдельно следующие финансовые отношения:

– с коммерческими институтами и предприятиями (с организациями, с банками, страховыми компаниями, брокерскими конторами и т.д.);

– с различными другими хозяйствующими субъектами на некоммерческой основе (с физическими лицами, некоммерческими организациями и т.д.).

Под управлением финансами предприятия следует понимать определенную последовательность действий работников предприятия по организации и управлению финансовыми отношения, денежными фондами и денежными потоками.

Финансовая деятельность предприятия может рассматриваться с позиции деятельность людей его специальной организационной подсистемы, связанной с принятием решений по управлению финансами, их реализацией и контролем за их выполнением и результатами[5].

В управлении финансами можно выделить 3 основных направления:

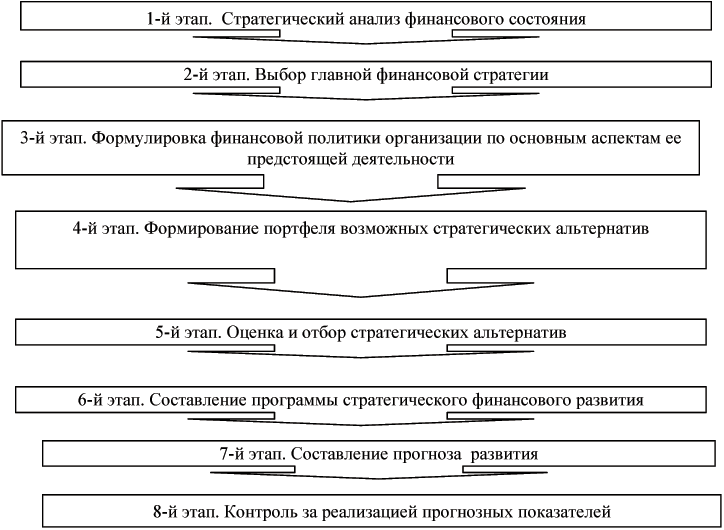

1. реализация целей финансовой стратегии (Рис 2, Приложение 1);

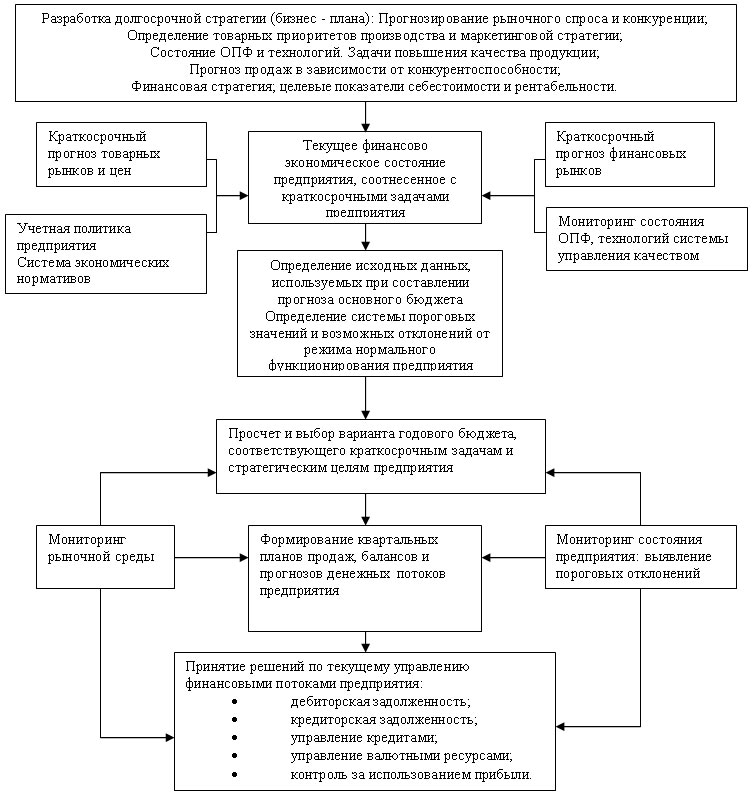

2. управление финансовыми отношениями, денежными фондами и денежными потоками (Рис 3, Приложение 1);

3. управления источниками денежных средств и направлениями их использования, т.е. пассивами и активами предприятия (Рис 4, Приложение 1).

Рассмотрим направления управления финансами более подробно. Но перед этим следует отметить, что, так же, как и функции финансов, направления управления финансами предприятия тесно взаимосвязаны друг с другом. Из целей вытекает система формирования финансовых отношений, система управления пассивами и активами оказывает влияние на формирование финансовых потоков и денежных фондов.

Финансовая стратегия представляет собой систему долгосрочных целей и вытекающих из них задач финансовой деятельности предприятия, а также путей их достижения[6]. Финансовая стратегия является основой разработки механизма управления финансовым состоянием предприятия. Как уже было отмечено выше, первое направления управления финансовыми ресурсами предприятия, а, следовательно, и его финансовым состоянием связано с реализацией целей финансовой стратегии.

Из финансовой стратегии плавно вытекает второе направление – управление финансовыми отношениями, денежными фондами и денежными потоками.

Третье направление является продолжением второго, так как дает представление об управлении денежными фондами, при этом рассматриваются источники формирования денежных фондов, а также направления их распределения.

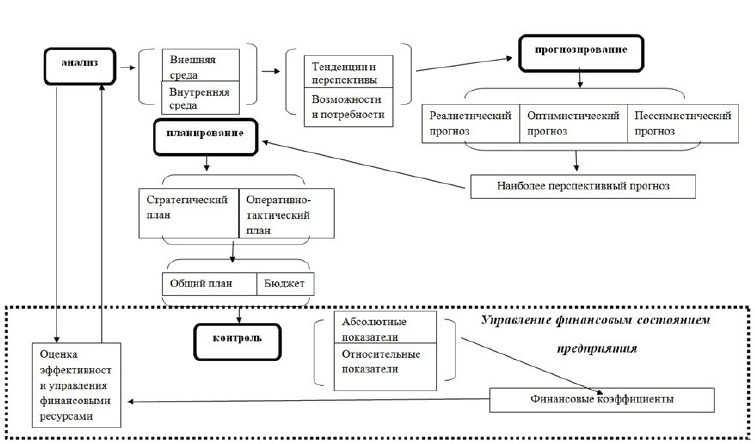

Процесс управления финансами ресурсами предприятия и алгоритм его реализации должен включать в себя основные этапы любой системы управления (Рис. 5, Приложение 1):

- анализ;

- прогноз;

- планирование;

- контроль.

При этом должно учитываться влияние факторов внешней и внутренней среды предприятия.

При определении параметров управления финансовыми ресурсами выделяют три уровня, между которыми устанавливается определенный интервал (шаг), показывающий, что предприятие может перейти к новому этапу развития, имея в запасе достаточный объем накопленных резервов[7]:

1. минимально возможный (соответствующий пессимистическому прогнозу) – необходимое значение абсолютных и относительных показателей для минимального обеспечение потребностей предприятия;

2. базовый (реалистичный прогноз) – реально (возможно) достигаемые абсолютные и относительные значения показателей, позволяющие обеспечить прибыльное функционирование, обеспечение потребностей собственников, формирование запаса финансовой прочности;

3. опережающий (оптимистический прогноз) - перспективные относительные и абсолютные показатели, которые достигаются при накоплении достаточных внутренних резервов предприятия и благоприятных условиях конкурентной среды, а также других внешних факторов.

На Рисунке 5, Приложение 1. выделена зона управления финансовым состоянием предприятия.

Так же в целях управления финансовым состоянием предприятия совместно с алгоритмом управления финансами предприятия (рис. 5) может применяться схема так называемого «кругооборота финансовых ресурсов», который в виде блок схемы представлен на Рис. 6., Приложение 1.

Целью управления кругооборотом является возможность проведения мероприятия, направленный на повышения его скорости, увеличение уровня прибыли (валовой и чистой), в том числе в части ее инвестирования[8]. Все это позволяется увеличить собственный капитал и уменьшить заемный, т.е. перевести предприятие на самофинансирование и самообеспечение. Для реализации поставленных целей необходимо произвести анализ внешней и внутренней среды, их взаимосвязи и взаимообусловленности, правильно интерпретировать результаты анализа.

Рассмотрит схему более подробно.

- блок 1: определение потребности в стартовом капитале;

- блок 2: отправка на рынок инвестиций;

- блок 3: выбор наиболее рационального и эффективного инвестора с позиции минимизации процентной ставки по ссуде и затрат на доведение инвестируемого капитала от инвестора до предприятия;

- блок 4: получение кредита;

- блок 5: обращение на рынки труда и материалов и их закупка за счет кредитных средств;

- блок 6: разработка производственной программы предприятия, формирование мощностей предприятия, их балансировка с ресурсами, а также с объемом и структурой спроса на продукцию, работы, услуги;

- блок 7: определение товарной продукции в натуральном виде с учетом объемов готовой продукции, незавершенного производства, полуфабрикатов и др.;

- блок 8: потенциальные покупатели продукции, работ, услуг;

- блок 9: объемом и структурой спроса на продукцию, работы, услуги;

- блок 10: рыночная цена товара ( определяемая обычно методом сравнительных продаж, должна быть не менее общей себестоимости единицы продукции);

- блок 11: расчет выручки от реализации продукции;

- блок 12: определение налогов с оборота (НДС, акцизы и т.д.);

- блок 13: полная себестоимость товарной продукции с учетом управленческих и коммерческих расходов;

- блок 14:расходы на амортизацию, включенные в себестоимость;

- блок 15: расчет валовой прибыли;

- блок 16: определение сальдо прочих доходов и расходов;

- блок 17: расчет экономической прибыли;

- блок 18: налог на прибыль;

- блок19: проценты по инвестируемому капиталу;

- блок 20: расчет чистой прибыли

- блок 21: расчеты с бюджетом;

- блок 22: расчет собственного капитала, предназначенного для осуществления собственных инвестиций.

Для рационального управления финансовыми ресурсами и финансовым состоянием предприятия необходимо анализировать и контролировать процесс формирования, распределения и движения финансовых потоков, а также их общую динамику в абсолютном выражении и соответствии нормативным показателям в относительном выражении[9].

Глава 2. Анализ финансовых результатов деятельности предприятия

Качество принимаемых управленческих решений на уровне хозяйствующего субъекта зависит от качества их аналитического обоснования.

Получение небольшого числа ключевых информативных показателей, дающих объективную оценку финансового состояния предприятия, является основной целью финансового анализа[10]. В ходе финансового анализа выявляются изменения в составе имущества хозяйствующего субъекта и в источниках его формирования, в финансовых результатах деятельности (его прибылей и убытков), в расчетах с дебиторами и кредиторами.

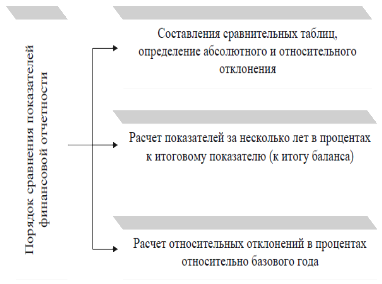

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности. Порядок сравнения показателей финансовой отчетности представлен на Рис.7, Приложение 2.

Таким образом, одним из самых важных методов являются чтение бухгалтерской отчетности и изучение абсолютных величин, представленных в ней[11]. Тем не менее, этих данных, несмотря на их важность, для принятия управленческих решений недостаточно, поскольку они не позволяют оценить динамику основных показателей, место субъекта предпринимательской деятельности среди подобных предприятий, что имеет важное значение в конкурентной среде.

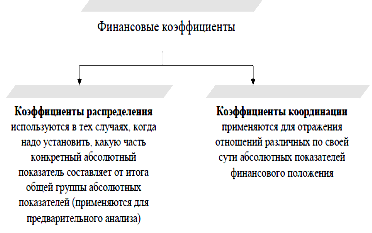

Одновременно с абсолютными показателями, характеризующими различные стороны финансового положения, применяют и финансовые коэффициенты. Финансовый коэффициент – это относительный показатель финансового положения. Они делаться на коэффициенты распределения и координации. Характеристика финансовых коэффициентов представлена на Рис.8, Приложение 2.

Анализ финансовых коэффициентов состоит в сопоставлении их значения в динамике (по периодам). В качестве базисных величин используются индикаторы базового периода субъекта предпринимательской деятельности; средние значения показателей; показатели конкурентов; и значения, характеризующие оптимальные или критические показатели финансового положения предприятия, которые выполняют роль единого стандарта, именуемого оценочными[12].

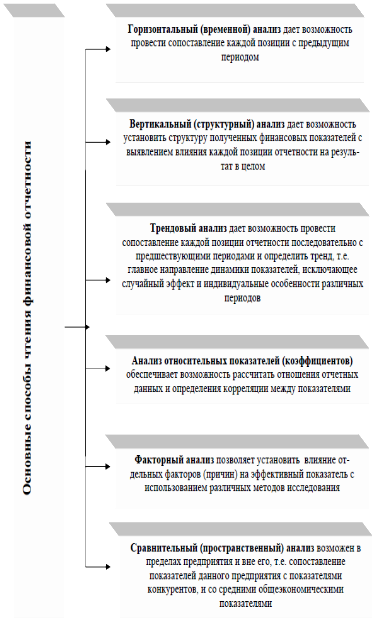

Практика финансового анализа позволяет определить основные способы чтения финансовой отчетности (Рис.9, Приложение 2).

Специальные финансовые коэффициенты, расчет которых базируется на существовании определенных корреляций между элементами финансовой отчетности, именуются финансово-оперативными показателями. Они позволяют реально оценить положение этого субъекта хозяйственной деятельности.

В дополнение к финансовым показателям в сфере финансового анализа существенную роль играют абсолютные показатели, которые вычисляются по данным отчетности. Посредством этих показателей формулируются критерии для оценки качества финансового положения.

Финансовый и экономический анализ может быть осуществлен различными способами.

Количественные методы включают в себя статистические методы (наблюдение, сравнение, абсолютные и относительные величины, средние значения, резюме, группировка, временные ряды, индексы и т.д.), экономико-математические методы (методы математического программирования, экономико-математического моделирования и факторного анализа, исследования операций и т.д.)[13].

Любой из экономико-математических методов подразделяется на приемы и способы, применяемые в аналитической работе.

Изменение в составе собственного капитала в течение отчетного периода характеризует финансовый результат деятельности предприятия. Рост собственного капитала может быть оценен с помощью показателей финансовых результатов, которые в обобщенном виде отражаются в форме № 2 «Отчет о финансовых результатах» годовой и квартальной бухгалтерской отчетности.

Доход характеризует эффективность осуществления ряда направлений деятельности предприятия: коммерческой, производственной, технической, финансовой, инвестиционной.

Они формируют базу для экономического развития предприятий и укрепления финансовых отношений со всеми участниками бизнес процессов.

На рынке каждый субъект хозяйствования действует в виде отдельного производителя товара, который является экономически и юридически независимыми в выборе бизнес-направлений, формирования ассортимента, расчета затрат, ценообразования, бухгалтерского учета, продаж, и как следствие определения прибыли или убытка[14].

Прибыль является непосредственной целью деятельности предприятия на рынке. Реализация целей возможна, только если субъект хозяйственной деятельности выпускает товары (работы, услуги), которые по своим потребительским свойствам соответствуют общественным нуждам.

Для выявления финансового результата необходимо сравнить выручку с затратами на производство. Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует производителей продукции на увеличение объема производства продукции, снижение затрат[15].

Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является главной формой чистого дохода, отражает экономическую выгоду, полученную в результате деятельности предприятия.

Увеличение прибыли формирует финансовую основу для повышения собственных финансовых ресурсов предприятия, расширения производства, формирование резервного капитала, а также фондов социального и материального стимулирования персонала предприятия. Посредством прибыли реализуются внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами и контрагентами. Доход характеризует уровень деловой активности и финансового благосостояния.

По прибыли определяют долю отдачи авансированных средств в доходность вложений и активов. В рыночных условиях, субъект предпринимательской деятельности, старается максимизировать прибыль, с целью обеспечения динамичного развития производства в условиях конкурентной борьбы, что даст возможность ему удержать позиции на рынке данного продукта и обеспечит его выживание.

Убытки по результатам деятельности выдвигают на первый план ошибки, просчеты в направлениях использования средств, ставят бизнес-субъект в напряженное финансовое положение, не исключающее банкротство.

В систему показателей финансовых результатов входят не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность управления.

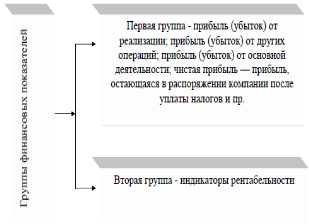

Способность компании обеспечить устойчивый рост прибыли и, как следствие, собственного капитала может быть оценена системой показателей финансовых результатов. В целом показатели, характеризующие финансовые результаты компании делятся на две основные группы: абсолютные и относительные (Рис.10, Приложение 2).

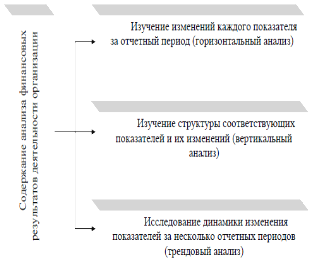

Анализ финансовых результатов деятельности компании включает в виде обязательных элементов, во-первых, рейтинговые изменений для каждого показателя за анализируемый период (горизонтальный анализ); во-вторых, оценка структуры доходов и ее изменение в динамике (вертикальный анализ); в-третьих, изучение динамики изменений показателей в течение нескольких отчетных периодов, в-четвертых, определить степень влияния различных факторов на сумму прибыли и причины их изменения.

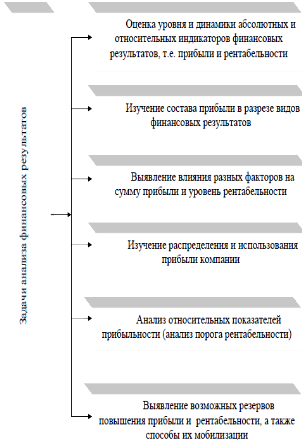

Основные задачи анализа финансовых результатов представлены на Рис. 11, Приложение 2.

Основные источники информации при анализе финансовых результатов деятельности компании является форма № 2 «Отчет о финансовых результатах». Кроме того, может быть привлечена информация, содержащаяся в форме № 1 «Бухгалтерский баланс», форме № 3 «Отчет об изменениях капитала», журнал-ордер № 10 по статьям затрат на производство, журнал-ордер № 15 — по счетам прибылей и убытков, журнал-ордер № 11 — по счетам готовой продукции, форме № 11 «Сведения о наличии и движении основных средств и других не финансовых активов» (статистическая отчетность)[16].

Дополнительно, при анализе используются данные бизнес-плана и аналитического бухгалтерского учета: счет 90 «Продажи», счет 91 «Прочие доходы и расходы», счет 99 «Прибыли и убытки».

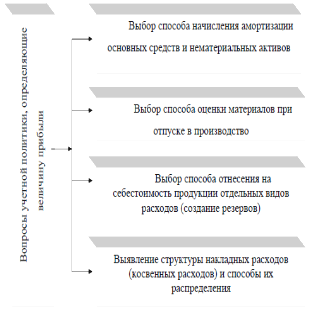

Вопросы учетной политики, которая определяет величину полученной компанией прибыли представлены на Рис. 12, Приложение 2.

При анализе финансовых результатов необходимо также принимать во внимание, что их величина зависит от учетной политики выбранной компании, которая предоставляет возможности для маневра в части распределения затрат между готовой продукцией и незавершенным производством. При сравнении финансовых результатов за ряд аналогичных периодов необходимо учитывать изменение методики учета, составления отчетности и принятую в компании учетную политику.

В анализе финансовых результатов необходимо выделять понятие бухгалтерской и экономической прибыли:

- бухгалтерская прибыль - фактически полученная и отраженная в регистрах бухгалтерского учета прибыль за анализируемый период;

- экономическая прибыль - ожидаемая или прогнозируемая величина прибыли.

Содержание анализа финансовых результатов деятельности организации представлен на Рис. 13, Приложение 2.

В ходе анализа рассчитываются следующие показатели:

- абсолютное отклонение;

- темп роста;

- изменение структуры.

Исследование динамики финансовых результатов по компонентам дает возможность оценить[17]:

- конкурентные позиции (так, рост прибыли от продаж указывает говорит о повышении конкурентоспособности компании и ее продукции);

- организацию стратегического управления активам (так, уменьшение прибыли от реализации при одновременном росте прочих доходов может свидетельствовать о снижении основного вида деятельности наряду с ростом операций, связанных с передачей имущества в аренду);

- «качество» финансово-правовой работы в компании (например, рост прочих доходов свидетельствует о высоком качестве работы по претензиям или о взыскании дебиторской задолженности, ранее признанной невозможной к получению).

Глава 3. Проблемы финансов предприятия и пути их решения

Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и т.д.

Целью финансового менеджмента для хозяйствующего субъекта становятся: управление финансами, призванное максимизировать шансы хозяйствующего субъекта на выживание в обстоятельствах конкуренции и, при возможности, достижение лидерства в ходе данной борьбы, а также минимизация вероятности крупных финансовых неудач и банкротства, рост объёмов производства и реализации, обеспечение рентабельного функционирования, минимизация расходов, максимизация прибыли, приемлемые темпы роста экономического потенциала[18].

В конечном итоге от эффективности управления финансовыми ресурсами во многом зависят не только результативность финансово-хозяйственной деятельности предприятия, но и возможности его дальнейшего развития и продвижения на рынке[19].

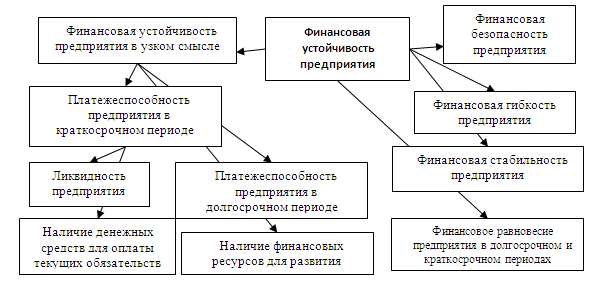

Финансовая устойчивость компании зависит от целого ряда факторов - платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры Рисунок 14.

Рисунок 14. Зависимость финансовой устойчивости компании

Но в период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести:

- дефицит финансовых средств;

- ошибки в управлении денежными потоками;

- освоение управленческого учета и правил его заполнения;

- бюджетирование и финансовое планирование;

- разработка стратегии (в первую очередь финансово-экономической);

- организационная структура финансового отдела;

- управление расходами и т.д.

Из всех перечисленных проблем первое место, как правило, занимает дефицит капитала на валютном и расчетном счетах[20]. На практике часть «живых» средств в общем объеме валовой прибыли компании составляет не больше 20%. Что касается большей части капитала (80%), то на него приходятся различные зачеты, бартеры и так далее. Как следствие, появлялся дефицит ликвидных средств, накапливались долги.

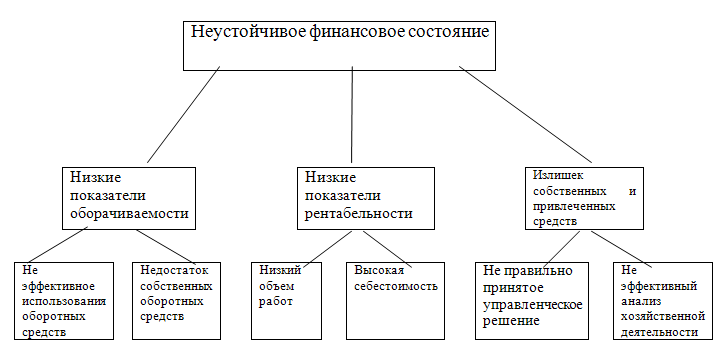

Следующая проблема связана с неумением управлять финансовыми потоками – Рисунок 15. Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие нормального планирования в компании, а также качественного контроля имеющихся в распоряжении средств[21]. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена.

Рисунок 15. Проблемы в управлении финансовыми потоками

При этом проблемы финансов, связанные с неэффективным управлением, можно условно поделить на две оставляющие[22]:

- внутренние. К ним можно отнести низкую эффективность работы сбытовых и маркетинговых служб, отсутствие инструментов для автоматизации процессов планирования и управления денежными средствами компании, ошибки в процедурах анализа и контроля движении капитала, недоработки в финансовом плане и так далее;

- внешние. Применение малоэффективных или слишком сложных расчетных схем с участием дочерних компаний и прочих посторонних структур, нестабильность на рынке и невозможность четкого прогнозирования будущего уровня спроса и объемов поступления капитала.

Часто проблемы финансов вызваны явными недостатками краткосрочных и долгосрочных планов[23]. К таковым можно отнести:

- недоработку при составлении планов и недостаточное внимание таким разделам, как контроль движения материальных или товарно-материальных ресурсов;

- низкую степень детализации (или ее полное отсутствие) по группам товаров, а также маржинальному доходу. В этом случае руководство не имеет возможности проводить правильный анализ доходности имеющегося в распоряжении ассортимента;

- ошибки в выборе форм составления планов, которые не дают в полной мере получить информацию о динамике движения средств и определить периоды с явным дефицитом денежных средств. Как следствие, затягивается принятие решений по нейтрализации проблемы;

- отсутствие планового баланса компании;

- недостаточное внимание к ключевым показателям на начало планового периода. Все это уменьшает или сводит на «нет» эффективность финансового плана в целом.

С учетом вышесказанного можно выделить главную причину финансовых проблем компании - отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств. Все, чем занимается в этом случае руководство, так это «затыканием» текущих финансовых «дыр» компании[24]. В основе принятых решений, как правило, лежат субъективные взгляды о решении тех или иных платежей. Итог – неэффективное использование имеющегося капитала.

Суть решения финансовых проблем сводится к работе в нескольких направлениях – корпоративном праве, управлении и бухгалтерском учете[25]. Предприниматели должны понимать, что современный бизнес очень нестабилен и к существующим условиям нужно уметь приспосабливаться.

В первую очередь внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала. Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала – Рисунок 16.

Один из основных рисков компании – срыв в реализации бизнес-проекта. Причин может быть несколько – завышенные цели, ошибки в расчетах, неправильно выбранная область предпринимательской деятельности и так далее. Еще одна частая проблем – низкий уровень финансирования компаний. Как следствие, предприятие не располагает необходимым для ведения деятельности капиталом. Второй причиной может быть коррупция, мошенничество и прочие негативные факторы.

Во избежание проблем, необходимо четкое соблюдение требований нормативно-правовых актов. Особенное внимание стоит уделять качеству продукции, планированию, безопасности труда и так далее. Это позволит избежать финансовых наказаний в виде штрафов или пени. Не менее важными аспектами деятельности является своевременное погашение налоговой задолженности и четкое выполнение контрактных обязательств.

Рисунок 16. Этапы работы над финансовыми проблемами

При разработке стратегии деятельности компании, важно уделять внимание системе защиты от рисков, в которой стоит предусмотреть:

- создание резервного капитала;

- распределение рисков;

- определение допустимых границ рисков. Здесь должны быть рассмотрены различные ситуации – наилучшего и наихудшего сценариев;

- перенаправление рисков на другие организации, к примеру, страховые компании. Речь идет о страховании имущества, ответственности и так далее;

- формирование резервов, необходимых для решения текущих проблем компании.

Рисунок 17. Алгоритм стратегии работы над финансовыми проблемами

Чтобы избежать финансовых проблем в бизнес-деятельности, важно руководствоваться следующими принципами[26]:

- перед началом реализации бизес-проекта провести исследование потенциальной прибыли в выбранной сфере деятельности. Параллельно необходимо сравнить полученные результаты от общей доходности при хранении своих средств в банке. Если прибыль от депозита выше, то необходимо выбирать другое направление. Реализация текущего бизнес-проекта является бессмысленной и просто займет личное время;

- важно проанализировать, будет ли продукт (услуга) интересны потенциальным покупателям, насколько серьезного спроса можно ожидать в будущем;

- при определении экономических результатов важно уделять внимание не только общим цифрам, но данным по деятельности в различных сферах;

- при реализации плана важно все время сопоставлять текущие результаты деятельности с теми, чтобы указаны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устранены;

- проведение полноценного финансового анализа является обязательным для любой компании в период всей деятельности. Необходимо сравнивать цифры, характеризующие деятельность компании по различным годам, сопоставлять их с текущими реалиями или же результатами других компаний. В процессе анализа должно уделяться внимание таким показателям, как рентабельность, уровень прибыли, ликвидность, задолженность, оборот и так далее;

- организация комплексного финансового планирования. Здесь важно рассчитывать планы движения финансовых потоков по всем проектам и подразделениям, планы по предприятию в целом, его расходам и доходам. Время от времени должен проводиться анализ планов и фактической их реализации, а также корректировка ошибочных решений[27].

При выполнении упомянутых рекомендаций много проще обеспечить эффективное управление финансовыми потоками компании, гарантировать полноценную деятельность все отделов и служб, исключить проблемы финансов из повестки дня и обеспечить стабильное повышение прибыли.

Наличие под рукой комплексного финансового плана позволяет руководству видеть реальную картину бизнеса, своевременно проводить анализ и вносить исправления в реализацию целей. При этом план необходимо не просто обсуждать, а обосновывать каждую его строку и назначать ответственных лиц (как правило, менеджеров компании) за реализацию тех или иных задач.

Финансово-хозяйственная деятельность любой организации лежит в основе финансово-экономических показателей. Принятие управленческих решений во многом зависит именно от их выбора. Выбор касается состава, структуры и стоимости активов, капитала предприятия, величины собственного капитала, объем выручки и прибыли, а также от долгосрочных и краткосрочных заемных средств и их способов увеличения[28].

В настоящее время внешняя среда рассматривается не столько как источник ресурсов для компании, сколько как ресурс для обеспечения её долгосрочной устойчивости. Возрастающая степень глобализации экономики, развитие инновационных составляющих факторов производства, усложнение схем финансирования приводят к тому, что традиционные функции финансового менеджмента трансформируются. Любая управленческая деятельность предполагает выполнение стандартных управленческих функций (функции управляющей системы). В этой связи можно выделить следующие функции финансового менеджмента как системы управления:

1) финансовое планирование (бюджетирование), обеспечивающее разработку системы стратегических текущих планов и оперативных бюджетов по основным направлениям финансовой деятельности, различным структурным подразделениям и по предприятию в целом;

2) финансовая организация, обеспечивающая принятие и реализацию управленческих решений по всем аспектам финансовой деятельности предприятия. Такие структуры строятся по иерархическому или функциональному признаку с выделением конкретных "центров ответственности". В процессе реализации этой функции финансового менеджмента необходимо обеспечивать постоянную адаптацию этих организационных структур к меняющимся условиям функционирования предприятия и направлениям финансовой деятельности. Организационные структуры финансового менеджмента должны быть интегрированы в общую организационную структуру управления предприятием;

3) мотивация на достижение намеченных финансовых показателей, обеспечивающая систему стимулирования реализации принятых управленческих решений в области финансовой деятельности. В процессе реализации этой функции формируется система поощрения и санкций в разрезе руководителей и менеджеров отдельных структурных подразделений предприятия за выполнение или невыполнение установленных целевых финансовых показателей, финансовых нормативов и плановых заданий;

4) финансовый контроль (контроллинг или управленческий учет), обеспечивающий эффективный контроль за реализацией принятых управленческих решений в области финансовой деятельности. Реализация этой функции финансового менеджмента связана с созданием систем внутреннего контроля на предприятии, разделением контрольных обязанностей отдельных служб и финансовых менеджеров, определением системы контролируемых показателей и контрольных периодов, оперативным реагированием на результаты осуществляемого контроля.

Заключение

Современные условия хозяйствования предъявляют всё более жёсткие требования к уровню организации управления финансами предприятий.

Условия рыночной экономики характеризуется инфляционным процессом, кризисными явлениями и жесткой финансовой политикой, проводимой государством. В подобных условиях каждая организация и предприятия, пытаются удержать на плаву, и в связи с этим все большую актуальность приобретает анализ финансового состояния предприятия.

Главным индикатором конкурентоспособности любого предприятия на рынке являются его финансы. Исходя из этого утверждения, залогом жизнеспособности организации в условиях рыночной экономики является его устойчивое финансовое положение. Российская экономика развивается по законам, который диктует рынок. Он регулирует экономические отношения между двух сторон, представителями, которого являются производители и потребители продукции. Каждая из сторон имеет свои экономические интересы, которые в зависимости от ситуации интересы могут и не совпадать. Рынок выступает в роли инструмента сопоставления интересов производства и потребления на высшей стадии развития товарно-денежных отношений.

Анализ публикаций отечественных экономистов, который и позволил вывить ряд актуальных проблем в сфере управления финансами предприятий:

Всё большее внимание экономисты уделяют проблемам, связанным с неопределённостью факторов внешней среды. Неопределенность внешней среды зависит от объема информации, которой располагает организация о том или ином факторе, а также от степени ее уверенности в надежности этих данных. Очевидно, что в рыночных условиях, характеризующихся высокой неопределенностью и нестабильностью внешней среды, эффективное управление финансами коммерческой организации невозможно без грамотно организованной системы внутреннего финансового контроля.

Обращают внимание на методические проблемы организации внутрикорпоративного контроля в процессе управления финансами.

Существующий опыт практического внедрения процедуры финансового планирования на предприятии не учитывает всех особенностей развития внешней и внутренней среды, в результате чего ставится под сомнение его объективность. По мере развития хозяйственных отношений расширяется рисковое поле коммерческих организаций, что требует внедрения в практику внутрифирменного финансового планирования новых экономически эффективных методов управления рисками. Каждая конкретная организация имеет свой уникальный рисковый профиль, но все они содержат нечто фундаментально общее, которому соответствует и общий спектр рисковых экспозиций. Каждый вид риска, включённый в данный каркас, характеризуется в трёх измерениях:

1) ценность, находящаяся под угрозой;

2) опасность, которая может вызвать потерю этой ценности;

3) финансовые последствия потери.

Одним из ключевых вопросов управления финансами на предприятиях является обеспечение финансирования текущей и инвестиционной деятельности. При этом в зависимости от финансового положения предприятия, подходы к организации процесса финансирования будут отличаться.

Таким образом, для достижения цели настоящей работы – изучить современные проблемы финансов предприятий. Был решены следующие задачи: определены понятие и сущность финансов предприятий; рассмотрена общая система управления финансами предприятия; изучено анализирование финансовых результатов деятельности предприятия;

- определены проблемы финансов предприятия, и рассмотрены пути их решения.

Список использованных источников

- Абдукаримов И. Т. Анализ финансового состояния и финансовых результатов предпринимательских структур. М.:ИНФРА-М, 2016г. – 238с.

- Бариленко В.И. Анализ хозяйственной деятельности. Учебное пособие.- М.: Эксмо, 2011 - 272 с.

- Васильева И.А. Основы бухгалтерского учета: учебное пособие / Васильева И.А.- Омск: Омский государственный институт сервиса, 2013.- 114 c

- Волков В.П. Экономика предприятия: учеб пособие / В.П.Волков, А. И.Ильин, В.И Станкевич. – М.: Новое знание, 2010. – 497 с.

- Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия / Л.Т. Гиляровская, А.А. Вехорева. - Спб.: Питер, 2013. – 248с.

- Горбоконь А.А. Краткосрочная и долгосрочная финансовая политика фирмы. СПб.: СПбИУЭ, 2016. - 388 с.

- Гудков А.А. Управленческая учетно-аналитическая система формирования и использования финансов предприятия / А.А. Гудков // Управленческий учет. - 2011. - № 6. - С. 83-87.

- Дударева А.Б., Кравченко Т.С. Условия повышения инвестиционной привлекательности России // Экономика и предпринимательство. № 4. Ч. 1, 2014. 240 с.

- Еловацкая Т.А. Корпоративные финансы / Т.А. Еловацкая, О.И. Саранцева. – Воронеж, 2016г. - 350с.

- Ефимова О. В. Финансовый анализ. 3-е изд., пе-рераб. и доп. М.: Издательство «Бухгалтерский учет», 2014.

- Кайдагаров А.Г. Количественная оценка финансового потенциала предприятия/ А.Г. Кайдагаров //Справ.экономиста.- 2011. - №11. – 152с.

- Кашшай Ш. Предприятие и предпринимательство. Том 2. Экономика и финансы. Взаимосвязь макроэкономических и микроэкономических процессов в социально-экономическом развитии общества / Ш.Кашшай. - М.: Наука, 2013г. - 654с.

- Ковалев В.В. Финансы организаций (предприятий). Учебник. изд.Проспект, 2014, с.112

- Колмаков В. В. Совершенствование подходов и методик анализа финансового состояния предприятия // Вестник НГИЭИ. 2015. № 12. С. 67-73.

- Лебедева Е.Ю. Совершенствование механизма управления финансовыми ресурсами малых предприятий / Автореферат диссертации на соискание ученой степени кандидата экономических наук, 2013, 26с.

- Рогова Е.М. Управление финансами предприятия в условиях кризиса. С комментариями экспертов / Е.М. Рогова, Е.А. Ткаченко, А.В. Соболева. - М.: Вернера Регена, 2009г. - 216с.

- Романовский М.В., Вострокнутова А. И. Корпоративные финансы: учебник для вузов / ред.: М. В. Романовский, А. И. Вострокнутова и др. - СПб.: Питер, 2014. - 588 с.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Учеб. пособие. 4-е изд. М.: ИНФРА-М, 2015. С. 362-363.

- Савчук В.П. Диагностика предприятий: поддержка управленческих решений / В.П. Савчук. - М.: Бином. Лаборатория знаний, 2014г. - 175с.

- Самсонов Н.Ф. Управление финансами. Финансы предприятий. Учебник / Н.Ф.Самсонов, Л.А.Бурмистрова. - М.: Инфра-М, 2017г. - 364с.

- Синицына И.В., Охилькова Л.В. Современные проблемы формирования финансовых ресурсов малого и среднего предпринимательства // Kant. -2016. -№ 2 (19). -С. 120-124.

- Тихомирвоа Е.Ф. Финансовый менеждмент: управление финансами предприятия / учебник для студентов высших учебных заведений, обучающихся по специальности 080502 "Экономика и управление на предприятии" – М.: Сер. Высшее профессиональное образование. Экономики и управление, 2010, 232 с.

- Шубина Т.В. Финансы организаций (предприятий). Учебник / Т.В. Шубина, К.В. Екимова. - М.: Инфра-М, 2018г. - 375с.

- Эйхлер Л.В. Финансовый менеджмент: актуальные вопросы управления финансами предприятия / учебное пособие. - Омск: Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального образования Сибирская автомобильно-дорожная академия («СибАДИ»), 2013, 189с.

Приложение 1

Рисунок 1. Финансы как экономическая категория

Рисунок 2. Первое направление управления финансами предприятия

Рисунок 3. Второе направления управления финансами предприятия

Рисунок 4. Третье направление финансами предприятия

Рисунок 5. Алгоритм управления финансовыми ресурсами

Рисунок 6. Блок-схема кругооборота финансовых ресурсов

малого предприятия

Приложение 2

Рисунок 7. Порядок сравнения показателей финансовой отчетности

Рисунок 8. Характеристика финансовых коэффициентов

Рисунок 9. Основные способы чтения финансовой отчетности

Рисунок 10. Основные группы финансовых показателей

Рисунок 11. Основные задачи анализа финансовых результатов

Рисунок 12. Вопросы учетной политики, определяющие величину прибыли

Рисунок 13. Содержание анализа финансовых результатов деятельности организации

-

Синицына И.В., Охилькова Л.В. Современные проблемы формирования финансовых ресурсов малого и среднего предпринимательства // Kant. -2016. -№ 2 (19) ↑

-

Ковалев В.В. Финансы организаций (предприятий). Учебник. изд.Проспект, 2014 ↑

-

Бариленко В.И. Анализ хозяйственной деятельности. Учебное пособие.- М.: Эксмо, 2011 ↑

-

Тихомирвоа Е.Ф. Финансовый менеждмент: управление финансами предприятия / учебник для студентов высших учебных заведений, обучающихся по специальности 080502 "Экономика и управление на предприятии" – М.: Сер. Высшее профессиональное образование. Экономики и управление, 2010 ↑

-

Кайдагаров А.Г. Количественная оценка финансового потенциала предприятия/ А.Г. Кайдагаров //Справ.экономиста.- 2011. - №11 ↑

-

Лебедева Е.Ю. Совершенствование механизма управления финансовыми ресурсами малых предприятий / Автореферат диссертации на соискание ученой степени кандидата экономических наук, 2013 ↑

-

Самсонов Н.Ф. Управление финансами. Финансы предприятий. Учебник / Н.Ф.Самсонов, Л.А.Бурмистрова. - М.: Инфра-М, 2017г ↑

-

Кашшай Ш. Предприятие и предпринимательство. Том 2. Экономика и финансы. Взаимосвязь макроэкономических и микроэкономических процессов в социально-экономическом развитии общества / Ш.Кашшай. - М.: Наука, 2013г ↑

-

Рогова Е.М. Управление финансами предприятия в условиях кризиса. С комментариями экспертов / Е.М. Рогова, Е.А. Ткаченко, А.В. Соболева. - М.: Вернера Регена, 2009г ↑

-

Абдукаримов И. Т. Анализ финансового состояния и финансовых результатов предпринимательских структур. М.:ИНФРА-М, 2016г. ↑

-

Ефимова О. В. Финансовый анализ. 3-е изд., пе-рераб. и доп. М.: Издательство «Бухгалтерский учет», 2014г. ↑

-

Кайдагаров А.Г. Количественная оценка финансового потенциала предприятия/ А.Г. Кайдагаров //Справ.экономиста.- 2011. - №11 ↑

-

Там же ↑

-

Синицына И.В., Охилькова Л.В. Современные проблемы формирования финансовых ресурсов малого и среднего предпринимательства // Kant. -2016. -№ 2 (19) ↑

-

Васильева И.А. Основы бухгалтерского учета: учебное пособие / Васильева И.А.— Электрон. текстовые данные.— Омск: Омский государственный институт сервиса, 2013 ↑

-

Васильева И.А. Основы бухгалтерского учета: учебное пособие / Васильева И.А.— Электрон. текстовые данные.— Омск: Омский государственный институт сервиса, 2013 ↑

-

Эйхлер Л.В. Финансовый менеджмент: актуальные вопросы управления финансами предприятия / учебное пособие. - Омск: Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального образования Сибирская автомобильно-дорожная академия («СибАДИ»), 2013 ↑

-

Эйхлер Л.В. Финансовый менеджмент: актуальные вопросы управления финансами предприятия / учебное пособие. - Омск: Федеральное государственное бюджетное общеобразовательное учреждение высшего профессионального образования Сибирская автомобильно-дорожная академия («СибАДИ»), 2013 ↑

-

Рогова Е.М. Управление финансами предприятия в условиях кризиса. С комментариями экспертов / Е.М. Рогова, Е.А. Ткаченко, А.В. Соболева. - М.: Вернера Регена, 2009г ↑

-

Шубина Т.В. Финансы организаций (предприятий). Учебник / Т.В. Шубина, К.В. Екимова. - М.: Инфра-М, 2018г ↑

-

Романовский М.В., Вострокнутова А. И. Корпоративные финансы: учебник для вузов / ред.: М. В. Романовский, А. И. Вострокнутова и др. - СПб.: Питер, 2014г. ↑

-

Там же. ↑

-

Горбоконь А.А. Краткосрочная и долгосрочная финансовая политика фирмы. СПб.: СПбИУЭ, 2016г. ↑

-

Гудков А.А. Управленческая учетно-аналитическая система формирования и использования финансов предприятия / А.А. Гудков // Управленческий учет. – 2011г. ↑

-

Еловацкая Т.А., Саранцева О.И. Корпоративные финансы. – Воронеж, 2016г. ↑

-

Савчук В.П. Диагностика предприятий: поддержка управленческих решений / В.П. Савчук. - М.: Бином. Лаборатория знаний, 2014г. ↑

-

Лебедева Е.Ю. Совершенствование механизма управления финансовыми ресурсами малых предприятий / Автореферат диссертации на соискание ученой степени кандидата экономических наук, 2013г. ↑

-

Савчук В.П. Диагностика предприятий: поддержка управленческих решений / В.П. Савчук. - М.: Бином. Лаборатория знаний, 2014г. ↑

- Барьеры на пути эффективных коммуникаций (Теоретические аспекты преодоления коммуникационных барьеров))

- Адаптация детей в условиях первого класса школы (Экспериментальное исследование адаптации первоклассника к школьному обучению)

- Адаптация детей в условиях первого класса школы (Основные критерии и показатели толерантности)

- Контроль за профессиональной деятельностью нотариуса. (Процедура налогового контроля)

- Процессы принятия решений в организации

- Теоеретические особенности изучения управленческих решений

- Правовые основы организации нотариата (Место нотариата в системе правосудия. Принципы нотариальной деятельности)

- Нормативный договор (Теоретические аспекты нормативного договора)

- Роль мотивации в поведении организации (ООО «АСЛ-ТЕХНОЛОДЖИС»)

- Оценка рыночной стоимости нежилого здания общей площадью 940 кв.м. с земельным участком кадастровый номер 50:23:0110204:00ТТ

- Практика оценки недвижимости:

- Тенденции развития международной валютной системы (Современное состояние международной валютной системы)