Практика оценки недвижимости:

Содержание:

1. Задание на оценку[1]

1.1. Объект оценки. Объектом оценки является здание общей площадью 950 кв.м. с земельным участком общей площадью 1120,0 кв.м, расположенное по адресу: Московская область, городской округ Красногорск, дер. Путилково, Путилковское шоссе 4 Х.

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для подтверждения стоимости залогового обеспечения банковского кредита.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 20 февраля 2018 г.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 950 кв.м. с земельным участком общей площадью 1120,0 кв.м, расположенное по адресу: Московская область, городской округ Красногорск, дер. Путилково, Путилковское шоссе 4 Х.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

Акт прима – передачи от 05.12.2009 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «Центр Брокер Лизинг».

Балансовая стоимость. Информация не предоставлена.

Срок проведения оценки. 15.02.2018 г. - 25.02.2018 г.

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

Общество с ограниченной ответственностью «Центр Брокер Лизинг», юридический адрес: 105082, г. Москва, ул. Фридриха Энгельса, д. 58, стр. 1, ИНН 7701258988, КПП 770101001, ОГРН № 1037739314403, расчетный счет: 40702810200000001606 в «КБ «Крокус-Банк» ООО, г. Москва, корреспондентский счет 30101810000000000881, БИК 044585881.

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «ФИРМА-КОНСАЛТИНГ», 125009, г. Москва, Газетный пер., д. 9, стр. 4. ОГРН 1027739889649 от 25 декабря 2002 г.

Страховой полис ООО «ФИРМА-КОНСАЛТИНГ» № 1406МВ40R5492 от 23.12.2014 г. с ОАО «Военно-страховая компания». Период страхования с 1 января 2015 г. по 31 декабря 2015 г.

4.2.2. Иванов Виктор Николаевич - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным

№ 000502. Диплом о профессиональной переподготовке ПП № 542691, выдан 21.04.2003 г. Страховой полис № 6952 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2014 г. по 31 декабря 2015 г. Стаж работы в оценочной деятельности с апреля 2003 года.

4.2.3. Петров Виктор Леонидович – член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным № 00503. Диплом о профессиональной переподготовке ПП № 559295, выдан 20.01.2003 г. Страховой полис № 2349 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2014 г. по 31 декабря 2015 г. Стаж работы в оценочной деятельности с января 2003 года.

4.2.4. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

Ежедневная газета «Из рук в руки», еженедельник «Недвижимость & цены», ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway», интернет-сайты организаций, занимающихся операциями с недвижимостью |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/ОЦ-1 от 10.02.2018 г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является здание общей площадью 950 кв.м. с земельным участком общей площадью 1120,0 кв.м, расположенное по адресу: Московская область, городской округ Красногорск, дер. Путилково, Путилковское шоссе 4 Х.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

63 164 904,88 |

78 095 244,55 |

111 993 366 |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость нежилого помещения общей площадью 175,5 кв. м, расположенного в нежилом здании по адресу: г. Москва, Огородный проезд, дом 5,

стр. 6, по состоянию на дату оценки составляет:

78 035 000,00

(Семьдесят восемь миллионов тридцать пять тысяч) руб.

6.5. Ограничения и пределы применения полученной итоговой стоимости

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 68 670 800,00 руб. – 87 399 200,00 руб., включительно.

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объект оценки. Объектом оценки является здание общей площадью 950 кв.м. с земельным участком общей площадью 1120,0 кв.м, расположенное по адресу: Московская область, городской округ Красногорск, дер. Путилково, Путилковское шоссе 4 Х

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 950 кв.м. с земельным участком общей площадью 1120,0 кв.м, расположенное по адресу: Московская область, городской округ Красногорск, дер. Путилково, Путилковское шоссе 4 Х

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

Акт прима – передачи от 05.12.2009 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности.

Собственник объекта оценки. ООО «Центр Брокер Лизинг».

Балансовая стоимость. Информация не предоставлена.

Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Для установления количественных и качественных характеристик объекта оценки были использованы следующие документы.

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г.;

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г.;

Договор купли – продажи земельного участка (купчая) от 28.11.2009 г.;

Постановление главы ХХХ района ХХХ обл. №4717 от 22.11.2004 г.;

Акт прима – передачи от 05.12.2009 г.;

Кадастровый план земельного участка №23.3/05-2146 от 18.08.2015 г.;

Технический паспорт ин. №233:070-15774 от 20.07.2015 г.

Описание объекта оценки, приведенное ниже, выполнено с использованием данных Заказчика. Фотографии объекта оценки представлены в Прил. 1.

Объектом оценки является здание общей площадью 950 кв.м. с земельным участком общей площадью 1120,0 кв.м, расположенное по адресу: Московская область, городской округ Красногорск, дер. Путилково, Путилковское шоссе 4 Х.

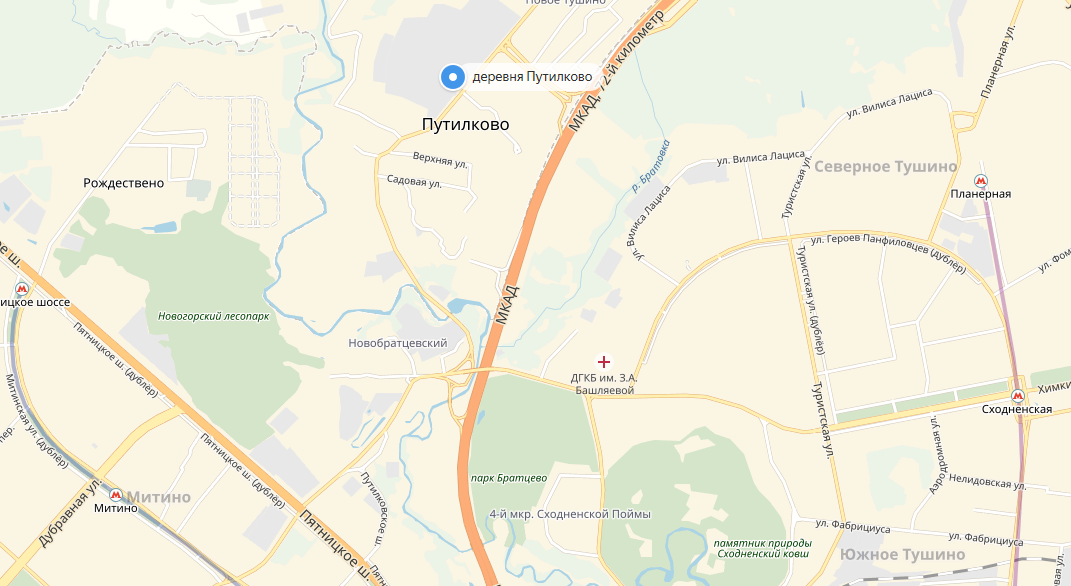

Здание находится в ~7 км от станции метро «Планерная», в ~6 км от станции метро «Сходненская», в ~5 км от станции метро «Митино».

Местоположение объекта оценки представлено на рис. 1.

Рис. 1. Местоположение объекта оценки

Общая площадь оцениваемого помещения 950 кв.м.

Оцениваемое здание представляет собой 2-х этажное здание офисного типа общей площадью 950 кв.м., находится на территории земельного участка, выделенного из земель поселений в жилой зоне общей площадью 1120,0 кв.м. К зданию обеспечивается возможность подъезда автомобильного транспорта (расстояние от МКАД 1 км (с внешнего МКАД), 9 км (с внутреннего МКАД)). Доступен маршрутный транспорт (26к от м. Волоколамская, 1024 от м. Митино, 1098 от м. Сходненская). Материал стен – пеноблоки, утеплённые пенополистиролом, перекрытия железобетонные. Здание имеет все инженерные коммуникации: отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система.

Особенности местоположения объекта оценки

Городской округ Красногорск. Площадь района составляет 223,39 км. Район граничит на востоке с городом Москвой, на юге с Одинцовским, на западе с Истринским, на севере с Солнечногорским муниципальными районами и городским округом Химки Московской области. Численность населения 231,67 тыс. человек.

На территории муниципального образования осуществляется масштабное жилищное строительство, с этим связан приток жителей из других субъектов федерации (в том числе из Москвы). В новом микрорайоне «Павшинская пойма», построенном на месте бывших сельскохозяйственных угодий, проживает около 50 тыс. жителей. В 2008 году началось строительство нового жилого комплекса «Спасский мост», в 2010 году — микрорайона «Изумрудные холмы» с площадью жилья около 800 тыс. м³.

Большая часть жителей новых микрорайонов в настоящий момент в силу разных причин еще не отражена в официальной статистике и будет учитываться только с момента проведения следующей переписи населения в 2020 году. После объединения в городской округ Красногорск строительные и жилищно-коммунальные подразделения администрации округа дали экспертную оценку количества квадратных метров заселенной жилой площади, из которой следует, что в городском округе Красногорск постоянно проживает 317 тыс. человек.

Экономическая активность в районе в основном связана с обрабатывающей промышленностью, строительством; растёт роль малого бизнеса. В 2011 году объём отгруженных товаров собственного производства, выполненных собственными силами работ и услуг составил 80,6 млрд руб (рост на 18,6 % по сравнению с 2010 годом), из которых 44,5 % — доля промышленных организаций. Важнейшие предприятия района — ОАО «Красногорский завод им. С.А. Зверева», ООО «КНАУФ ГИПС», ООО «Первый полиграфический комбинат», ЗАО "Полиграфический комплекс «Экстра-М», ЗАО «Бецема», ОАО «Биомед им. И. И. Мечникова», ОАО «Красногорсклексредства». Оборот розничной торговли за 2011 год составил около 50 млрд руб. (рост на 11,5 %).

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

По данным: http://www.eeg.ru/pages/186

РЕАЛЬНЫЙ СЕКТОР

Производство

В 2017 г. большинство показателей реального сектора российской экономики продемонстрировали позитивную динамику. По данным Росстата, рост ВВП ускорился с 0,5% в I кв. до 2,5% во II кв. в годовом сопоставлении. По оценке Минэкономразвития, прирост ВВП в июле составил 1,5% после 2,9% в июне и 3,5% в мае. Высокие темпы роста в мае-июне частично объясняются тем, что эти месяцы в текущем году были необычно холодными, что обеспечило дополнительный спрос на топливо и энергию. Тем не менее, в мае-июне впервые за длительное время наблюдался значительный прирост объема строительных работ (3,8% в мае и 5,3% в июне), а также существенно увеличился выпуск в обрабатывающей промышленности (5,7% и 2,9%). Снижение темпа роста ВВП в июле объясняется более слабой динамикой в промышленности (1,1%), розничной торговле (1,0%) и сельском хозяйстве (–2,9%). В январе-июле в целом прирост ВВП составил 1,5%, индекс выпуска по базовым видам экономической деятельности вырос на 2,5%, промышленное производство – на 1,9%. Прирост промышленности в значительной степени был сдержан кратковременной негативной динамикой в феврале (–2,7%). Это сокращение было обусловлено календарным фактором: во-первых, прошлый год был високосный, а во-вторых, в текущем году праздничным было не только 23, но и 24 февраля, в результате чего рабочих дней в феврале было 18 вместо обычных 20. С поправкой на эту особенность прирост промышленного производства в январе-июле текущего года должен был составить существенно больше 1,9%. Значительный прирост в годовом выражении за первые семь месяцев продемонстрировал грузооборот транспорта (7,2%). В то же время выпуск в строительстве вырос лишь на 1,6%, а в сельском хозяйстве и телекоммуникационных услугах сократился на 0,7% и 1,7% соответственно.

В промышленности в январе-июле значительный рост в годовом выражении продемонстрировали производство автотранспортных средств, прицепов и полуприцепов (11,7%), производство лекарственных средств (11,1%), производство текстильных изделий (8,8%), производство мебели (8,4%), производство бумаги и бумажных изделий (6,9%). Вместе с тем падение выпуска в январе-июле продемонстрировали производство табачных изделий (–19,7%), полиграфическая деятельность и копирование носителей информации (–7,5%), металлургическое производство (–5,1%).

Потребление, инвестиции

Несмотря на значительное снижение инфляции, а также рост реальной заработной платы (3,0%), в январе- июле все еще сохранилась негативная динамика оборота розничной торговли (–0,2%), а объем предоставленных населению платных услуг продемонстрировал минимальный рост (0,1%). Вместе с тем начиная с апреля динамика розничного товарооборота вышла в положительную зону, а инвестиции в основной капитал первом полугодии текущего года впервые за несколько лет показали прирост в реальном выражении, который составил 4,8% в годовом сопоставлении.

ИНФЛЯЦИЯ

В августе 2017 года потребительские цены в России в среднем снизились на 0,5%, что представляет собой максимальное снижение цен за весь постсоветский период. Столь ощутимая дефляция явилась приятой неожиданностью для экспертов и денежных властей. С начала текущего года потребительские цены выросли на 1,8% по сравнению с приростом на 3,9% за январь-август прошлого года. В годовом выражении инфляция снизилась до 3,3% (также минимальное значение за весь постсоветский период) против 3,9% месяцем ранее, оказавшись значительно ниже целевого ориентира ЦБ (4,0%).

Колебания темпов роста потребительских цен в последние месяцы определяются поведение цен на продукты питания, а именно, на плодоовощную продукцию. Если в апреле-июне вследствие неблагоприятных погодных явлений фрукты и овощи дорожали уверенными темпами (что внесло заметный негативный вклад в динамику агрегированного ИПЦ), то в июле-августе было зафиксировано резкое снижение цен на плодоовощную продукцию – на 8,3% и 15,5% соответственно, что привело к значимому снижению ИПЦ по итогам августа текущего года. Ожидается, что в сентябре плодоовощная продукция продолжит дешеветь под влиянием сезонных факторов, что благоприятно отразиться на динамике инфляции и инфляционных ожиданий и послужит основанием для дальнейшего снижения ставок Центральным банком. При сохранении текущих тенденций по итогам года инфляция ожидается на уровне 3,6%, что заметно ниже целевого ориентира Банка России.

Добавим, что без учета цен на плодоовощную продукцию цены на продукты питания в августе по сравнению с июлем не изменились, а в годовом выражении прирост цен замедлился до 2,9% против 3,4% в июле текущего года. Цены на непродовольственные товары повысились за месяц на 0,1% (3,4% в годовом выражении). Прирост цен на платные услуги составил 0,4% (4,1% в августе 2017 г. к августу 2016 г.).

Базовый индекс потребительских цен, как и месяцем ранее, составил 0,1%, а в годовом выражении базовая инфляция достигла минимума за весь период расчета данного показателя – 3,0% (против 3,3% месяцем ранее и 6,0% по итогам 2016 года).

Индекс базовой инфляции, рассчитанный ЭЭГ (исключающий поведение цен на продукты питания и ряд других непродовольственных товаров и платных услуг), в августе сохранилась на уровне апреля-июля – 0,2%. В годовом выражении данный показатель снизился до 3,2% против 3,3% месяцем ранее и 5,8% по итогам 2016 года.

Рассматривая сезонно скорректированную динамику индексов потребительских цен (как агрегированных, так и на отдельные группы товаров), отметим значимое снижение ИПЦ до 0,0% в июле-августе. Напомним, что в предыдущие месяцы наблюдалась обратная ситуация – рост ИПЦ ускорялся, что, согласно опросам, привело к росту инфляционных ожиданий. Данное поведение индекса потребительских цен связано с непривычным для летних месяцев повышением цен на фрукты и овощи и последующим резким их удешевлением, что отразилось на сезонном сглаживании рядов цен. Индексы базовой инфляции, очищенные от влияния сезонных факторов также демонстрируют снижение в августе относительно июльских значений, причем понижательная динамика наблюдалась во всех сегментах потребительского рынка. Здесь ключевую роль продолжает играть слабый потребительский спрос, стабильный валютный курс и снижающиеся инфляционные ожидания в условиях умеренно-жесткой денежно-кредитной политики Банка России.

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Основным фактором увеличения экспорта остается повышение цен на нефть (в годовом выражении, за январь-июль оно составило 30,3%); кроме того, некоторую поддержку стоимостным объемам по-прежнему обеспечивает существенный рост физобъемов поставок природного газа. Быстрыми темпами восстанавливается импорт товаров на фоне улучшения динамики внутреннего спроса и значительного укрепления рубля как к корзине валют торговых партнеров, так и к доллару США в годовом выражении; по итогам января-июля темпы роста стоимостных объемов импорта впервые с начала года превысили темпы роста стоимостных объемов экспорта. Сальдо внешней торговли РФ в январе-июле 2017 г. улучшилось по сравнению с соответствующим периодом 2016 г. на 24,9%; при этом коэффициент несбалансированности внешней торговли (отношение сальдо к обороту) практически не изменился: 0,200 в январе-июле 2017 г. против 0,203 в январе-июле 2016 г.

Цены на нефть Urals в июле 2017 г., по данным Росстата, увеличились на 4,8% по сравнению с июнем 2017 г., составив 47,9 долл./барр. В августе, согласно информации агентства Argus, рост котировок продолжился: среднемесячные цены достигли 51,0 долл./барр. (увеличение на 6,6%). Эксперты Американского энергетического агентства (АЭА) в своем сентябрьском ежемесячном обзоре указывают, что рост цен был связан с перебоями в работе трубопроводов в США ввиду последствий урагана «Харви» в Мексиканском заливе, а также с сокращением добычи в Ливии, Норвегии и Великобритании. При этом сентябрьские прогнозы АЭА по среднегодовым ценам на нефть марки Brent для 2017 и 2018 гг. остались неизменными по сравнению с августовскими: 51 и 52 долл./барр. соответственно.

Согласно данным ФТС, физобъемы экспорта нефти в январе-июле 2017 г. по сравнению с соответствующим периодом 2016 г. повысились на 0,4% и достигли 149,0 млн т.; при этом поставки в страны дальнего зарубежья выросли на 2,2%, до 138,3 млн т., а в страны СНГ – сократились на 18,0%, до 10,8 млн т., что связано со снижением поставок в Белоруссию в начале года на фоне конфликта по неоплате задолженности за газ Согласно предварительным данным Минэнерго, в августе экспорт нефти составил 21,1 млн т. (увеличение на 8,7% по отношению к соответствующему периоду 2016 г.). Поставки нефтепродуктов в январе-июле сократились на 0,8%, до 91,1 млн т.; при этом экспорт в страны дальнего зарубежья уменьшился на 3,0%, до 85,3 млн т., а в страны СНГ – вырос на 46,2%, до 5,8 млн т.

Экспорт газа в натуральном выражении, по данным ФТС, в январе-июле 2017 г. составил 119,2 млрд куб. м., что на 9,2% выше значения соответствующего периода 2016 г.; при этом поставки в дальнее зарубежье увеличились на 10,2%, а в страны СНГ –на 4,8%. В августе 2017 г., согласно данным Газпрома, экспорт газа в дальнее зарубежье увеличился на 8,7% по сравнению с августом 2016 г. и составил 15,5 млрд куб. м.

Экспорт металлов в натуральном выражении в январе-июле демонстрировал, главным образом, отрицательную динамику. Физобъемы поставок никеля сократились на 28,8%, алюминия – на 16,0%, черных металлов – на 3,2%; лишь экспорт меди несколько увеличился (на 7,5%).

В товарной структуре российского импорта рост наблюдался по всем категориям таможенной классификации; среди товарных групп с долей в импорте более 10%, наиболее значительным (33,7%) он оказался для «машин, оборудования и транспортных средств» - основной категории инвестиционного импорта; в результате, ее пропорция в общем объеме импорта выросла с 45,2% до 47,3%. Что касается географической структуры импорта, показатели роста стоимостных объемов поставок из стран дальнего зарубежья и стран СНГ различались незначительно (27,4% против 28,2% соответственно).

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является нежилое 2-х этажное здание офисного типа общей площадью 950 кв.м., находится на территории земельного участка, выделенного из земель поселений в жилой зоне общей площадью 1120,0 кв.м. расположенное по адресу: Московская область, городской округ Красногорск, дер. Путилково, Путилковское шоссе 4 Х.

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- отдельно стоящие малоэтажные здания офисного типа.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

Средневзвешенная цена за месяц в долларах снизилась на 15% и составила 3 138 $/кв.м. Курс доллара в июле вырос на 5%, в результате чего в рублевом эквиваленте цена снизилась на 10%.

Для сравнительного анализа зданий были отобраны следующие объекты-аналоги.

- Новая Москва п. Роговское д. Каменка ул Центральная, нежилое 3-этажное здание общей площадью 850 кв. метров, плохое состояние, цена предложения с учетом НДС 22 000 000 руб. Интернет-сайт www.move.ru

- Новая Москва п. Роговское д. Каменка, нежилое 2-х этажное площадью 1150 кв.м., плохое состояние. Интернет-сайт www.move.ru.. Цена предложения с учетом НДС 40 250 000 руб.

- г. Москва, Москва, Ленинградское шоссе, м. Речной вокзал, 2-х этажное офисное здание, площадь 998 кв. м, хорошее состояние. Интернет-сайт www.move.ru. Цена предложения с учетом НДС 85 000 000 руб.

- Калужское шоссе, 12 км от МКАД, город Москва, 3-х этажное нежилое здание площадью 962,6 кв. м, среднее состояние. Интернет-сайт www.move.ru. Цена предложения с учетом НДС

86 000 000 руб. - г. Москва, улица Флотская, м. Речной вокзал, 2-х этажное нежилое здание площадью 2 117 кв. м, среднее состояние. Интернет-сайт www.move.ru. Цена предложения с учетом НДС 283 500 000 руб.

Ставки арендной платы за нежилые помещения

|

№ п/п |

Объект-аналог |

Ставка арендной платы, |

|---|---|---|

|

1 |

Москва, улица Академическая Б., 39к3, отдельно стоящее здание, площадь1 454 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

23 928 |

|

2 |

Москва, ул Ивана Франко 4к15, отдельно стоящее здание, площадь 858 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

13 488 |

|

3 |

Москва, шоссе Алтуфьевское, 102В, отдельно стоящее здание, площадь 1030 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

15 144 |

|

4 |

Москва Марьина Роща, ул Сущевский Вал 5с22, отдельно стоящее здание, площадь 416,8 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

21 576 |

|

5 |

Москва, Крылатская улица, 8, отдельно стоящее здание, площадь 1026 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

7 008 |

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

Учитывая, что анализируемый объект находится в непосредственной близости от г. Москва (1 км. от МКАД), при этом с трех сторон окружен территорией, относящейся к г. Москва (Митино, Северное Тушино, Куркино), а также с учетом имеющейся на рынке офисной недвижимости тенденции к смещению спроса на аренду в удаленные от центра Москвы районы, для анализа факторов, влияющих на спрос, предложение и цены, а также рынка недвижимости, использована информация по коммерческой недвижимости Москвы.

1. Объем предложения на рынке продажи коммерческой недвижимости Москвы за год значительно снизился при одновременном существенном снижении цен. На рынке аренды коммерческой недвижимости напротив, ставки остались на уровне декабря 2016 года при менее значительном снижении объема предложения.

2. Объем предложения как на рынке аренды, так и на рынке продажи вырос за год только по торговым помещениям., На рынке аренды снижение ставок наблюдалось только по торговым объектам, а на рынке продажи снижение цен по ним в сравнении с другими видами недвижимости было максимальным.

3. По отдельным сегментам на рынках аренды и продажи ситуация сложилась следующая:

- Снижение ставок по торговым объектам было менее значительным по сравнению со снижением цен и мало отличалось по объектам как в пределах и так за пределами Садового Кольца. По объектам стрит-ритейл и ставки и цены за пределами центра снизились несущественно, в то время как в центре – гораздо значительнее и, особенно, цены.

- За исключением офисов, сдаваемых в аренду за пределами центра, объем предложения офисных объектов серьезно сократился, однако, если ставки умеренно выросли (более значительно – в центре), то цены – снизились (более существенно – в пределах Садового кольца).

- Общая площадь производственно-складских помещений на рынке аренды значительно снизилась, а ставки незначительно выросли. На рынке продажи средними темпами снизились и объем предложения и цены.

Вывод:

Отсутствие роста рынка коммерческой недвижимости, как и прежде, связано с недостаточным уровнем деловой активности строительства новых объектов и крайне скромных макроэкономических показателей. Несмотря на рост инвестиций в коммерческую недвижимость России, в 2017 году на 27% по отношению к 2016 году, отставание объема инвестиций от докризисного уровня 2013 года является более чем двукратным. В таких условиях, рынок аренды чувствует себя более уверенно, чем рынок продажи.

Реализация отложенного спроса на низком офисном рынке в виду низкой деловой активности пока не способна привести к росту цен даже в условиях сокращения объема предложения/. Положение на рынке аренды несколько лучше, однако рост ставок незначителен. Потребительский спрос остается низким как в связи с невысокими доходами населения, так и с преобладанием сберегательной модели поведения. Данные факторы оказывают отрицательное влияние на рынок торговых помещений, в целом, и к затовариванию рынка продаже, в частности.

В 2018 году, году президентских выборов, инвестиционная активность, скорее всего, будет традиционно невысокой. В условиях отсутствия роста инвестиционной и деловой активности, можно предположить, что заметного улучшения на рынке коммерческой недвижимости в течение года не произойдет.

Рынок коммерческой недвижимости в целом

|

Все сегменты |

Количество |

Суммарная ГАП, млн. ₽ |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средняя ставка, ₽/кв. м/год |

|---|---|---|---|---|---|

|

Значение |

2 763 |

19 820 |

1 279 |

0,46 |

18 482 |

|

К декабрю 2017 |

|

|

|

|

|

|

К январю 2017 |

|

|

|

|

|

-8%

-8% -12%

-12% -13%

-13% -6%

-6% +1%

+1% +9%

+9% -7%

-7% -13%

-13% -21%

-21% +1%

+1%В январе 2018 г. в аренду предлагалось 2 763 объекта коммерческой недвижимости общей площадью 1 279 тыс. кв. м. Объем предложения за месяц по количеству снизился на 8%, а по общей площади - на 13%.

Средняя арендная ставка за месяц выросла на 1% и составила 18 482 руб./кв. м/год. Курс доллара в декабре снизился на 4%, поэтому в долларовом эквиваленте ставка уменьшилась на 3% и составила 327$/кв.м/год. За год, с января 2017 года рублевые ставки выросли на 1%, а долларовые снизились на 4%.

Снижение объема предложения в январе на рынке аренды, как и на рынке продажи, вызвано небольшим количеством рабочих дней. Уменьшение деловой активности в начале года сказалось также и на том, что средняя арендная ставка и в целом по рынку и по отдельным сегментам изменилась незначительно.

Лидером по объему предложения традиционно остаются офисные помещения, доля которых по площади составляет 50%. Далее идут производственно-складские (34%) и торговые помещения (16%).

Офисная недвижимость

В январе 2018 г. объем предложения офисных объектов в аренду по количеству снизился на 8%, а по общей площади на 15% и составил 1 647 объектов общей площадью 637 тыс. кв. м.

За месяц количество офисных объектов в центре сократилось на 6%, а их общая площадь - на 11%. Средняя арендная ставка снизилась на 1% и составила 27 660 руб./кв.м/год.

Объем предложения офисных площадей за пределами Садового Кольца по количеству уменьшился на 8%, а по общей площади - на 15%, при этом средняя ставка выросла на 1% и составила 16 153 руб./кв.м/год.

Незначительность изменения ставок по офисным помещениям как в центре, так и за его пределами за месяц и за год свидетельствует о невысоком уровне деловой активности и, соответственно, невысоком уровне спроса. Тем не менее, судя по росту ставок за год, есть вероятность того, что рынок потихоньку начинает отталкиваться от дна, и в дальнейшем снижение ставок маловероятно.

|

Офисные помещения внe Садового Кольца |

|||||

|---|---|---|---|---|---|

|

Офисы вне СК |

Количество |

Суммарная ГАП, млн. ₽ |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средняя ставка, ₽/кв. м/год |

|

Значение |

1 483 |

10 029 |

586,75 |

0,396 |

16 153 |

|

К декабрю 2017 |

|

|

|

|

|

|

К январю 2017 |

|

|

|

|

|

-8%

-8% -14%

-14% -15%

-15% -8%

-8% +1%

+1% +16%

+16% -8%

-8% -10%

-10% -22%

-22% +4%

+4%Производственно-складские помещения

Объем предложения производственно-складских объектов в январе 2018 г. составил 494 объекта общей площадью 437 тыс. кв.м. По сравнению с декабрем он снизился на 8% по количеству и на 12% по общей площади.

Средняя ставка по таким объектам в январе выросла на 3% и составила 6 747 руб./кв.м/год. Доля помещений со ставками выше 7 000 руб./кв.м/год выросла за месяц с 31% до 34%.

|

Производственно-складские помещения |

|||||

|---|---|---|---|---|---|

|

ПСП |

Количество |

Суммарная ГАП, млн. ₽ |

Общая площадь, тыс. кв. м |

Средняя площадь, тыс. кв. м |

Средняя ставка, ₽/кв. м/год |

|

Значение |

494 |

2 788 |

436,757 |

0,884 |

6 747 |

|

К декабрю 2017 |

|

|

|

|

|

|

К январю 2017 |

|

|

|

|

|

-8%

-8% -10%

-10% -12%

-12% -4%

-4% +3%

+3% +6%

+6% -20%

-20% -21%

-21% -25%

-25% +4%

+4%Источники: http://rrg.ru/, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway»

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект – нежилое 2-х этажное здание офисного типа, находится на территории земельного участка, выделенного из земель поселений в жилой зоне. Вид разрешенного использования земельного участка – под строительство офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки является наиболее эффективным использованием.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ

и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

В силу сложности определения стоимости части подвального помещения и первого этажа в нежилом здании с учетом недостатка информации о материалах, применяемых для строительства подземной части дома до 1897 года, а также степени износа объекта на дату оценки, затратный подход в настоящем отчете применялся справочно, без учета значения стоимости объекта, полученной в рамках затратного подхода, в согласовании результатов.

С учетом вышеизложенного для оценки стоимости объекта оценки применялись сравнительный и доходный подходы. Затратный подход приведен справочно.

10.4. Оценка стоимости объекта оценки сравнительным подходом

В рамках сравнительного подхода будет использован метод количественных корректировок, так как имеющаяся база данных по аналогичным объектам, приведенная в разделе 8. Анализ рынка данного отчета, позволяет выбрать достаточное количество сопоставимых объектов-аналогов, относимых к одному сегменту рынка, а также были изучены аналитические материалы по рынку недвижимости для обоснования вносимых корректировок по каждому элементу сравнения.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

Для подбора объектов-аналогов был произведен поиск предложений о продаже объектов коммерческой недвижимости в городе расположения объекта оценке. Согласно анализу рынка объекта оценки на дату оценки к продаже предлагается значительное количество аналогичных объектов. В результате были выбраны объекты, наиболее близкие к объекту оценки по функциональному, конструктивному и параметрическому сходству.

В качестве единицы сравнения была принята цена 1 кв. м, что используется для сравнения объектов недвижимости на рынке продаж.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам предложений продажи объектов недвижимости, размещенной в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

Для сравнительного анализа зданий были отобраны следующие объекты-аналоги.

- Новая Москва п. Роговское д. Каменка ул Центральная, нежилое 3-этажное здание общей площадью 850 кв. метров, плохое состояние, цена предложения с учетом НДС 22 000 000 руб. Интернет-сайт www.move.ru

- г. Москва, Москва, Ленинградское шоссе, м. Речной вокзал, 2-х этажное офисное здание, площадь 998 кв. м, хорошее состояние. Интернет-сайт www.move.ru. Цена предложения с учетом НДС 85 000 000 руб.

- г. Москва, Калужское шоссе, 12 км от МКАД, 3-х этажное нежилое здание площадью 962,6 кв. м, среднее состояние. Интернет-сайт www.move.ru. Цена предложения с учетом НДС

86 000 000 руб. - Новая Москва п. Роговское д. Каменка, нежилое 2-х этажное площадью 1150 кв.м., плохое состояние. Интернет-сайт www.move.ru. Цена предложения с учетом НДС 40 250 000 руб.

- г. Москва, улица Флотская, м. Речной вокзал, 2-х этажное нежилое здание площадью 2 117 кв. м, среднее состояние. Интернет-сайт www.move.ru. Цена предложения с учетом НДС 283 500 000 руб.

Как правило, при корректировке стоимости объектов-аналогов применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи (уторговывание, на расходы, сделанные сразу после покупки, на рыночные условия (время продажи), на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в Москве, как в пределах МКАД, так и за его пределами, являются отдельно стоящими нежилыми зданиями, в качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и является завышенной, т.к. продавец желает продать свое имущество с максимальной выгодой для себя. Покупатель, в свою очередь, стремится приобрести имущество за более низкую цену. При продаже отдельно стоящих зданий, расположенных в г. Москве, данная поправка составляет в настоящее время от -10% до -12% для офисных помещений[2]. Здесь и далее поправка на условия продажи (уторговывание) была принята средней. В данном отчете, принято среднее значение поправки для оцениваемого объекта недвижимости -11%.

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объектов сравнения. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «-». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+». Для определения поправок на отличие площадей использовался справочник оценщика недвижимости[3].

Поправка на техническое состояние.

Поправка учитывает различие в физическом износе объекта оценки и объектов сравнения. Объект оценки имеет хорошее состояние, Объекты-аналоги 1 и 4 не имеют отделки (неудовлетворительное, поправка для аналога со знаком плюс), объект 2 хорошее, объекты 3,5 – удовлетворительное (поправка для аналога со знаком плюс).

Для определения поправок использовался справочник оценщика недвижимости[4]

Поправка на местоположение объекта

Поправка учитывает различие в стоимости объекта оценки и объектов сравнения в зависимости от местоположения объекта.

Для определения поправок использовался справочник оценщика недвижимости[5]

Объект оценки относится к IV зоне, объекты-аналоги 1 и 4 к V, 2 и 5 к II, 3 к VI

Результаты расчетов приведены в таблице ниже.

Результаты сравнительного анализа и корректировки стоимости объектов-аналогов

|

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

|

|

Стоимость, тыс. руб. |

22 000 |

85 000 |

86 000 |

40 250 |

283 500 |

|

|

Площадь, кв. м |

950 |

850 |

998 |

962,6 |

1150 |

2 117 |

|

Стоимость 1 кв. м, руб. |

25 882 |

85 170 |

89 341 |

35 000 |

133 916 |

|

|

Поправка на передаваемые имущественные права, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

25 882 |

85 170 |

89 341 |

35 000 |

133 916 |

|

|

Поправка на условия финансирования, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

25 882 |

85 170 |

89 341 |

35 000 |

133 916 |

|

|

Поправка на условия продажи (уторговывание),, %. |

-11% |

-11% |

-11% |

-11% |

-11% |

|

|

Скорректированная стоимость 1 кв. м, руб. |

23 035 |

75 802 |

79 514 |

31 150 |

119 185 |

|

|

Поправка на рыночные условия (время продажи), %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

23 035 |

75 802 |

79 514 |

31 150 |

119 185 |

|

|

Поправка на местоположение, % |

19% |

-18% |

3% |

19% |

-18% |

|

|

Скорректированная стоимость 1 кв. м, руб. |

27 412 |

62 157 |

81 899 |

37 069 |

97 732 |

|

|

Поправка на дополнительные улучшения, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

27 412 |

62 157 |

81 899 |

37 069 |

97 732 |

|

|

Поправка на размещение, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

27 412 |

62 157 |

81 899 |

37 069 |

97 732 |

|

|

Поправка на отличие площадей, % |

0 |

0 |

0 |

4% |

11% |

|

|

Скорректированная стоимость 1 кв. м, руб. |

27 412 |

62 157 |

81 899 |

38 551 |

108 482 |

|

|

Поправка на этаж, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

27 412 |

62 157 |

81 899 |

38 551 |

108 482 |

|

|

Поправка на компоненты стоимости, не входящие в состав объекта-аналога, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

27 412 |

62 157 |

81 899 |

38 551 |

108 482 |

|

|

Поправка на расходы, сделанные сразу после покупки, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

27 412 |

62 157 |

81 899 |

38 551 |

108 482 |

|

|

Поправка на ремонт, руб. |

19462,52 |

0,00 |

19655,82 |

27371,38 |

26035,76 |

|

|

Скорректированная стоимость 1 кв. м, руб. |

82 206 |

46 875 |

62 157 |

101 555 |

65 923 |

134 518 |

|

Стоимость объекта оценки, полученная сравнительным подходом, с учетом НДС, руб. |

78 095 244,55 |

|||||

Коэффициент вариации скорректированных стоимостей 1 кв. м объектов-аналогов составил 26,4%, что позволяет считать выборку однородной (<33%).

10.5. Оценка стоимости объекта оценки доходным подходом

В рамках доходного подхода к оценке в данном отчете будет использован метод прямой капитализации, так как объект оценки не требует значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование объекта оценки соответствует его наиболее эффективному использованию.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи.

Метод прямой капитализации позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу прямой капитализации включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

В своих исследованиях рынка недвижимости оценщики пользовались информацией по ценам сделок с недвижимостью и данными по аренде нежилых помещений, размещенными в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

Как правило, при корректировке арендных ставок применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи, на расходы, сделанные сразу после покупки, на рыночные условия, на уторговывание, на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в разных районах г. Москва, имеют разное техническое состояние, являются помещениями офисного назначения. В качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание), на отличие площадей, на техническое состояние, на местоположение. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Поправка на условия продажи (уторговывание). Учитывает разницу между ценой предложения и ценой реальной сделки, которая образуется в процессе переговоров между покупателем и продавцом. Цена предложения не совпадает с ценой продажи и априорно предполагается завышенной, т.к. арендодатель желает сдать свое имущество с максимальной выгодой для себя. Арендатор, в свою очередь, стремится снять имущество за более низкую цену. Цены предложения на коммерческие помещения, предлагающиеся к сдаче, превышают цены реальных сделок не более чем на 7-9% для офисных помещений. В отчете, принята средняя поправка на уторговывание

8%. [6]

Поправка на отличие площадей. Поправка учитывает различие в площадях объекта оценки и объекта-аналога. Поправка делалась в относительных величинах (%). Для объектов-аналогов, имеющих меньшую площадь относительно объекта оценки, поправка принимается со знаком «-». Для объектов-аналогов, имеющих большую площадь относительно объекта оценки, поправка принимается со знаком «+»[7].

После анализа объектов-аналогов производилась проверка однородности полученных стоимостей, путем расчета коэффициента вариации, который не должен превышать 33% [9].

Результаты анализа арендных платежей приведены в таблице ниже.

Поправка на местоположение объекта

Поправка учитывает различие в стоимости объекта оценки и объектов сравнения в зависимости от местоположения объекта.

Для определения поправок использовался справочник оценщика недвижимости[8]

Объект оценки относится к IV зоне, объекты-аналоги 1 и 4 к II, 2,3 и 5 к III

Ставки арендной платы за нежилые помещения

|

№ п/п |

Объект-аналог |

Ставка арендной платы, |

|---|---|---|

|

1 |

Москва, улица Академическая Б., 39к3, отдельно стоящее здание, площадь1 454 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

23 928 |

|

2 |

Москва, ул Ивана Франко 4к15, отдельно стоящее здание, площадь 858 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

13 488 |

|

3 |

Москва, шоссе Алтуфьевское, 102В, отдельно стоящее здание, площадь 1030 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

15 144 |

|

4 |

Москва Марьина Роща, ул Сущевский Вал 5с22, отдельно стоящее здание, площадь 416,8 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

21 576 |

|

5 |

Москва, Крылатская улица, 8, отдельно стоящее здание, площадь 1026 кв. м, сделан ремонт. Арендная ставка с учетом НДС |

7 008 |

Результаты расчетов арендной платы

|

Характеристика |

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

Объект-аналог 4 |

Объект-аналог 5 |

|

Площадь, кв. м |

950 |

1454 |

858 |

416,8 |

1150 |

1 026 |

|

Ставка арендной платы, руб./кв. м/год |

23 928 |

13 488 |

15 144 |

21 576 |

7 008 |

|

|

Поправка на передаваемые имущественные права, руб. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

23 928 |

13 488 |

15 144 |

21 576 |

7 008 |

|

|

Поправка на условия финансирования, %. |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

23 928 |

13 488 |

15 144 |

21 576 |

7 008 |

|

|

Поправка на условия продажи (уторговывание), %. |

-9 |

-9 |

-9 |

-9 |

-9 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

21 774 |

12 274 |

13 781 |

19 634 |

6 377 |

|

|

Поправка на рыночные условия (время продажи), %. |

0 |

0 |

0 |

0 |

||

|

Скорректированная арендная ставка, руб./кв. м/год |

21 774 |

12 274 |

13 781 |

19 634 |

6 377 |

|

|

Поправка на местоположение, % |

-18 |

-9 |

-9 |

-18 |

-9 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

17 855 |

11 169 |

12 541 |

16 100 |

5 803 |

|

|

Поправка на дополнительные улучшения, % |

0 |

0 |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

17 855 |

11 169 |

12 541 |

16 100 |

5 803 |