Современные проблемы финансов предприятий (ООО «Алиот»)

Содержание:

Введение

Переход российской экономики к инновационному типу развития предполагает ускоренное обновление, модернизацию и техническое перевооружение основных фондов предприятий в целях повышения конкурентоспособности выпускаемой продукции, что требует увеличения объемов финансовых ресурсов, предназначенных для инвестирования, их диверсификации по отраслям экономики.

Инвестиционная привлекательность предприятия является тем интегральным показателем, по которому инвесторы принимают управленческие решения о вложении финансовых средств в конкретные инвестиционные проекты.

Сложные экономические условия, обострение социальных и экологических проблем, нестабильная правовая база требуют от компании создания такой системы, которая бы дала возможность эффективно использовать все имеющиеся и потенциально возможные финансовые ресурсы, быстро реагировать на изменения внешней среды и обеспечивать достижение высоких финансовых результатов не только в текущем периода, но и в долгосрочной перспективе.

Именно такие параметры характеризуют финансовый потенциал компании. Проблема формирования оптимального по своим составу и размеру финансового потенциала компании, а также его эффективное использование характеризуется чрезвычайной актуальностью в современных экономических условиях

Финансовый потенциал служит одним из важных индикаторов реакции экономики России на принимаемые управленческие решения, а его увеличение показывает эффективность реализуемой политики, конкурентоспособность и устойчивость развития не только компаний, но и всей страны в целом: чем эффективные функционируют компании и чем больше денег они аккумулируют в своей деятельности, тем больше средств поступает в бюджет региона, так и в федеральный бюджет государства в виде налогов, штрафов и отчислений. А это, в свою очередь, повышает уровень социального обеспечения в стране.

В настоящее время для оценки потенциальных возможностей роста хозяйственной деятельности большинство компаний применяют лишь стандартные методики оценки финансового анализа, который основывается на расчете различных коэффициентов таких, как финансовой устойчивости, рентабельности и деловой активности.

Стратегия наращивания финансового потенциала компании при решении задач экономического роста в силу своей рискованности не может опираться только на модели экономического роста, построенные исключительно на итоговых показателях финансово-хозяйственной деятельности компании.

Целью данной работы является исследование финансового потенциала как элемента инвестиционной привлекательности предприятия на примере объекта исследования.

Поставленная цель конкретизируется рядом задач:

1. рассмотреть теоретические основы исследования финансового потенциала компании при исследовании ее инвестиционной привлекательности;

2. провести исследование финансового потенциала в процессе исследования инвестиционной привлекательности компании на примере ООО «Алиот»;

3. разработать рекомендации по повышению инвестиционной привлекательности компании ООО «Алиот».

В качестве объекта исследования в работе выступает инвестиционная привлекательность компании ООО «Алиот»

1. Теоретические основы исследования финансового потенциала компании при исследовании ее инвестиционной привлекательности

1.1. Понятие и сущность инвестиционной привлекательности компании

Понятие инвестиционной привлекательности предприятия включает в себя совокупность характеристик эффективности, которые отображают рентабельность денежных вложений в развитие компании. Основным показателем для этого является предсказуемый и стабильный доход. А бизнес-план должен быть четко определен и хорошо продуман, учтены многие нюансы, приведены финансовые показатели, тогда высок шанс, что в условиях большой конкуренции за дополнительное спонсирование предпочтение будет отдано вашей компании[1].

В любом виде бизнеса решения о вложении капиталов в тот или иной проект принимаются в большинстве случаев не по какому-то наитию или интуиции, а на основе вполне разумных и логических умозаключений.

Естественно предположить, что база таких инвестиционных решений строится на определенной стратегии, одной из главных частей которой является то, что называется привлекательность актива для того, чтобы вкладывать туда капиталы.

Стоит, однако, заметить, что не всегда факторы инвестиционной привлекательности предприятия являются приоритетом в выборе варианта портфеля для вложения активов, поскольку имеются разноплановые мотивы, которыми руководствуется инвестор или его система целеполагания. Например, выгодный с точки зрения экономической эффективности инвестиционный проект может не соответствовать принципам самого инвестора в силу разных причин (экологических, гуманитарных или социальных).

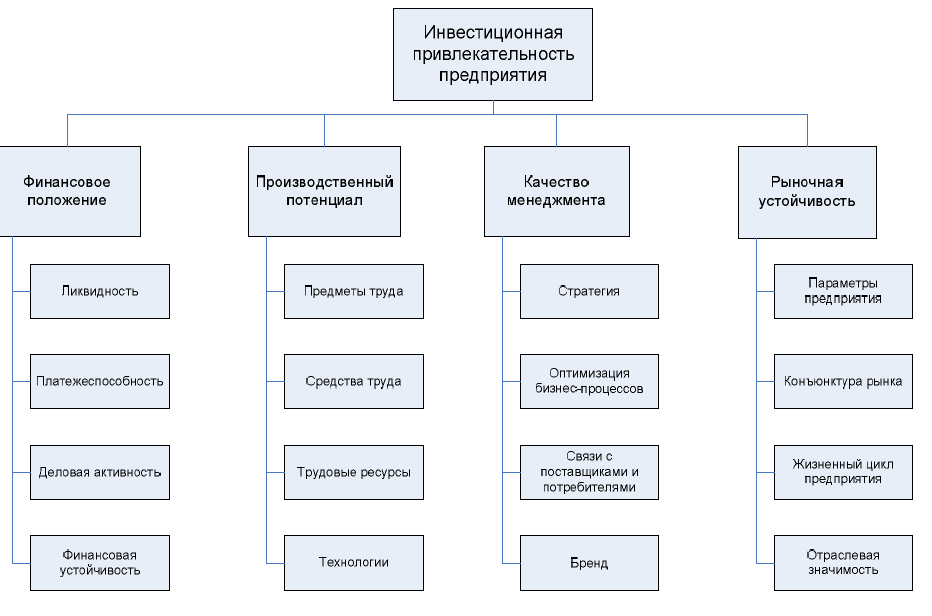

В определении инвестиционной привлекательности компании заложена многофакторная модель оценки, которая строится на нескольких основополагающих принципах, представлена в нижеприведенной схеме (рис.1.1)

Рисунок 1.1 Инвестиционная привлекательность

Как видно из этой схемы, в первую очередь, характеристика инвестиционной привлекательности предприятия основывается на следующих моментах:

- Финансовые показатели. Финансово экономическими критериями инвестиционной привлекательности предприятия выступает способность генерировать положительный поток ликвидности в течение заданного периода времени. Сюда можно отнести такие показатели, как:

- ликвидность — востребованность активов компании на рынке, например, ее акций или долговых инструментов;

- платежеспособность – уровень достаточности собственного капитала предприятия для расчета по долгосрочным или краткосрочным заимствованиям;

- финансовая устойчивость – способность существующей модели бизнеса противостоять неблагоприятным изменениям на рынке, например, сезонное понижение потребительского спроса для сельскохозяйственных предприятий;

- деловая активность — комплекс мер, предпринимаемых компанией для того, чтобы оставаться на рынке, маркетинговая политика, тактика и стратегия борьбы с конкурентами

- Производственный потенциал. Управление инвестиционной привлекательностью предприятия не возможно без опоры на современные технологии производства и постоянного их обновления. Здесь первостепенную роль играют такие факторы, как:

- инвестиционная политика, связанная непосредственно с обновлением средств производства, постоянного отслеживания новаций в секторе экономики и использовании самых передовых достижений в этой области;

- совершенствования самих технологий использования средств производства внутри компании, оптимизация применения интеллектуального и трудового ресурса

- качество менеджмента. Один из основополагающих факторов, без которого управление инвестиционной привлекательностью предприятия невозможно. Этот фактор состоит из таких важных элементов, как:

- общая способность руководства компании принимать корректные решения в рыночных условиях;

- отношения с контрагентами на рынке, практика ведения дел с ними;

- репутация компании на рынке, система принятия решений в компании в отношении клиентов и партнеров;

- бренд компании, стоимость « гудвилла» и степень доверия как со стороны клиентов, так и, например, кредиторов, контрагентов или партнеров

- Рыночная устойчивость. В эту группу входят критерии инвестиционной привлекательности предприятия, которые определяют способность бизнеса занимать определенную рыночную позицию согласно стратегии ее развития. Сюда можно включить такие показатели, как:

- рыночная конъектура — ситуация на рынке, факторы спроса и предложения, эластичность спроса на продукцию, макроэкономическая ситуация;

- жизненный цикл товара или услуги компании, насколько будет востребовано то, что производит бизнес в долгосрочной перспективе.

Естественно предположить, что факторы, влияющие на инвестиционную привлекательность предприятия, не ограничиваются только тем, что перечислено выше. Во многом все зависти от рынка и от вида бизнеса.

Но в любом случае представление о том, какие моменты оказывают первоочередное влияние на формирование инвестиционной привлекательности предприятия, могут помочь найти верные способы повышения инвестиционной привлекательности предприятий.

На текущий момент существует столько разных видов бизнеса, рынков и типов управления, что предложить всеобщий универсальный способ, который однозначно мог бы повысить для инвесторов привлекательность бизнеса, не возможно.

Однако для того, чтобы иметь представление об основных направлениях инвестиционной политики, можно привести несколько важных концепций:

- инвестируемые в предприятие средства должны вывести его на качественно новый уровень по объемам производства, технологиям, качеству продукции и т. д.;

- быстрая окупаемость инвестируемых средств — понятие относительное, но для большинства инвесторов работающих, например, на развивающихся рынках, это имеет значение

- большая ликвидность активов предприятия – в этой категории методов следует отметить в первую очередь такие инструменты как котируемость акций на фондовой бирже, востребованность долговых бумаг, или, например, стоимость договоров франшизы и т.п.;

- наличия условий для развития предприятия — включает в себя широкий спектр мер инвестиционной политики компании, начиная от способов внутрикорпоративного управления и заканчивая отношениями с общественностью в виде государственных органов или публичных организаций.

Оценка инвестиционной привлекательности предприятия нужна для финансирования или кредитования региональных задач или перспективной отрасли различными корпорациями или иностранными банковскими капиталами. Но самого понятия «инвестиционная привлекательность» в экономике нет, оно абстрактно, хотя и имеет большую базу знаний и методологию. Ведь для банка и для частного капитала нужны совершенно различные показатели. Так для банков, в первую очередь, рассматривается скорость возврата и платежная способность, а после погашения суммы и выплаты процентов практически не используется дальнейшая прибыль, для акционера же важнее окупаемость в совокупном доходе активов от активной и планомерной работы предприятия.

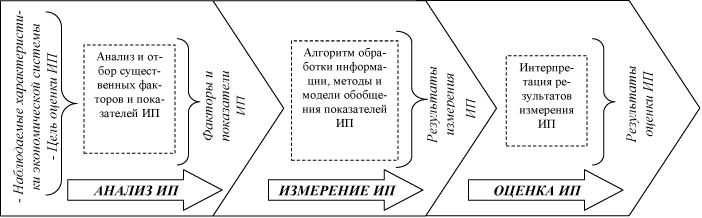

Концептуальная модель взаимосвязи анализа, измерения и оценки инвестиционной привлекательности в виде функционального описания соответствующих процессов и связей представлена на рисунке 1.2.[2]

Рисунок 1.2 Концептуальная модель взаимосвязи анализа, измерения и оценки инвестиционной привлекательности экономических систем (ИП)[3]

Влиятельные факторы условно делятся на внутренние и внешние. Для внешних факторов результат не зависит от работы предприятия напрямую. Это может быть инвестиционная привлекательность территории (страны или региона), экономико-политическая ситуация, уровень коррупции, инфраструктура, величина человеческого потенциала. Оценку инвестиционной привлекательности обычно проводят большие рейтинговые агентства, такие как Эксперт РА, Standard & Poors, Moody’s.

В меньшем масштабе факторы оцениваются для отдельных отраслей. Оценка инвестиционной привлекательности идет по: уровню конкуренции в заданной отрасли; текущему развитию; динамике и структуре инвестиционных вложений; нынешней стадии развития.

Это очень важный этап при анализе, ведь именно в этот момент рассматриваются основные показатели, скорость роста цены на продукцию и производство, состояние данной отрасли, инновационные решения и база НИОКР.

На внутренние же факторы напрямую влияет хозяйственная деятельность предприятия, и они являются основным рычагом при оценке инвестиционной привлекательности. Можно разделить их на пять пунктов[4]:

1. Финансовое состояние предприятия оценивается: соотношением взятых и собственных средств; коэффициентом текущей ликвидности; показателями оборота активов; рентабельностью продаж на основании чистой прибыли; собственным капиталом из расчета чистой прибыльности.

2. Как устроена и организована компания: процент миноритарности у собственников; влияние государства на процессы в компании; открытость финансовой и внутренней информации; показатели выплаченных чистых доходов предприятием за последнее время.

3. Насколько инновационна предоставляемая продукция.

4. Постоянное формирование денежного потока.

5. Постоянное расширение сферы деятельности и продукции.

1.2. Применение методики исследования финансового потенциала компании при исследовании инвестиционной привлекательности

Оценивание финансовой успешности идет через анализирование совокупных показателей, которые показывают ее эффективность в соответствии с дальнейшими целями, в которые входит и инвестиционное вливание. Для развития предприятия нужен единый взгляд на тактическое и стратегическое планирование и самым важным показателем этого является анализ: оборота активов; показателей прибыльности капитала; финансовой стабильности; ликвидности активов.

Эффективность инвестирования определяется в основном быстротой оборачиваемости вложенных активов при работе внутри предприятия. На это оказывает влияние множество посторонних факторов, в том числе и эффективный маркетинговый, финансовый и производственный стратегический план.

Методика финансового анализа содержит некоторые аналитические процедуры (этапы). Они взаимосвязаны между собой и составляют структуру анализа, использующаяся для дальнейших расчетов показателей, с помощью которых можно получить как можно более точную информацию по финансовому положению на предприятии на данный момент времени и на будущее, и позволяют выявить проблемы, недостатки в ходе работы организации[5].

На основании полученных результатов ведется разработка основных рекомендаций для их устранения и улучшения по финансовому положению компании.

- этап. На данном этапе является целесообразным проведение предварительного анализа финансового состояния на основании имеющихся данных бухгалтерской отчетности, также оценивается структура и динамика активов и пассивов баланса;

- этап. Проводится анализ финансовой устойчивости и платёжеспособности предприятия;

- этап. Оценивается степень ликвидности баланса и кредитоспособности компании;

- этап. Определяется уровень деловой активности организации;

- этап. Включает в себя анализ показателей рентабельности предприятия;

- этап. Анализируется возможное состояние потенциального банкротства;

- этап. Разрабатываются мероприятия для улучшения в финансовом состоянии предприятия.

Рассмотрим схему осуществления финансового анализа предприятия. Данные представлены на рисунке приложения 1.

По данным рисунка видно, что начальным этапов проведения анализа финансового состояния и является сбор массива данных. Именно отчетность компании выступает той информационной базой, необходимой для проведения анализа[6].

После сбора информации начинается непосредственно процесс анализа с применением различных методик. Анализируются абсолютные и относительные показатели, а также проводится их горизонтальный и вертикальный анализ.

Далее полученные значения сравниваются с нормативными и делается вывод о имеющихся проблемах.

По данным анализа также можно определить направления решения выявленных проблем[7].

Используя данные процедуры при проведении анализа, будет обеспечен системный подход при применении методов финансового анализа и проведена более точная оценка финансового положения в организации. На начальном этапе финансово-экономического анализа необходимо опытным путем определить приоритетные направления исследования, а далее последовательность проведения анализа. Этот порядок аналитических процедур может изменяться в ходе анализа[8].

Рассмотрим схему проведения финансового анализа. Данные представлены на рисунке приложения 2.

Основная информационная форма, используемая при анализе, это бухгалтерский баланс, который состоит из двух частей - актива и пассива.

Существуют различные методы анализа баланса предприятия и его структуры. Самыми распространенными методами являются:

1. Вертикальный анализ. Суть вертикального анализа заключается в представлении финансового отчета в виде относительных показателей. Данный анализ позволяет увидеть изменение структуры имущества предприятия и источников его формирования с течением времени. Общую величину валюты баланса (активов, пассивов) принимают за 100%, а каждую статью представляют в виде процентной доли от итога валюты баланса[9].

2. Горизонтальный анализ. Его суть состоит в сравнении каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислять базисные темпы роста (прироста). На практике горизонтальный анализ выполняется вместе с вертикальным анализом при помощи построения аналитических таблиц для получения более качественной информации о равновесии имущественных ценностей предприятия, изменения в динамике статей активов и пассивов[10].

Анализ структуры баланса. Проводится по этапам: во-первых, определяют долю временных и постоянных активов(пассивов),во-вторых, рассматривается их структура(анализ актива и пассива баланса). Для проведения анализа структуры баланса используется метод вертикального анализа. Для более качественного анализа отражается динамика изменений в структуре на протяжении всего рассматриваемого периода причины этих изменений[11].

При анализе структуры активов и пассивов баланса проводится горизонтальный анализ, вертикальный анализ, расчет коэффициентов. Для проведения горизонтального и вертикального анализа активов и пассивов составляется сравнительный аналитический баланс на основании показателей бухгалтерского баланса. В сравнительном балансе информация о состоянии источников образования активов представляется в агрегированном состоянии.

При проведении горизонтального анализа каждый показатель бухгалтерской отчетности сравнивается с предыдущим периодом, и рассчитывались показатели абсолютного изменения (тыс. руб.) и темпы роста (%).

Вертикальный анализ активов и пассивов проводится определением структуры каждого показателя отчетности к валюте баланса в процентах:

|

Удельный вес показателя актива/пассива,% =*100 |

(1.2.1) |

При проведении анализа рассчитываются коэффициенты соотношения оборотных и внеоборотных активов и коэффициент автономии.

|

Ко/а = |

(1.2.2) |

|

|

КА= |

(1.2.3) |

|

Показатель коэффициента автономии характеризует степень независимости от внешних источников. Рекомендуемое значение данного показателя 0,5. Если значение показателя ниже рекомендуемого значения, то это указывает на неудовлетворительное финансовое состояние и вероятность возникновения затруднений по расчетам с кредиторами в разумные сроки[12].

Анализ баланса чистого оборотного капитала. Эффективное использование чистого оборотного капитала является первоочередной задачей предприятия и играет значительную роль в обеспечении нормальной производственной деятельности, повышении рентабельности. Показатель чистого оборотного капитала является одним из показателей финансовой устойчивости предприятия. Величина чистого оборотного капитала определяется из потребностей каждого отдельного предприятия, от рыночной конъюнктуры, от вида деятельности, масштабов производства[13]. При этом учитываются ликвидность активов и условия расчетов с поставщиками. Чтобы определить достаточность чистого оборотного капитала необходимо сравнить его фактическую величину с нормативным оптимальным значением.

При анализе чистого оборотного капитала используется вертикальный анализ для определения уровня чистого оборотного капитала в общих активах. Рост уровня чистого оборотного капитала при этом свидетельствует о росте финансовой самостоятельности предприятия. Фактически чистый оборотный капитал-это текущие активы, которые финансируются за счет инвестированного капитала[14].

Рассмотрим показатели, характеризующие финансовое состояние предприятия и их нормативные значения. Данные представлены на рисунке приложения 3.

Таким образом, все группы показателей разбиваются на коэффициенты, анализ которых позволяет выявить закономерности и тенденции изменений в хозяйствующем субъекте. Это в свою очередь позволяет разработать управленческие решения, которые будут способствовать повышению эффективности деятельности предприятия[15].

Одним из ключевых признаков финансовой устойчивости предприятия является его ликвидность.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву табл. 1.2.1

Баланс считается абсолютно ликвидным, если имеют место соотношения: А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Существует множество коэффициентов оценки ликвидности, их расчет в настоящем исследовании определялся на основе общепринятых методов расчета. Каждый из коэффициентов имеет рекомендуемое значение или тенденцию развития, отклонение от которой будет свидетельствовать о нарушении платежеспособности предприятия.

Таблица 1.2.1

Группировка активов и пассивов по степени ликвидности на основе данных бухгалтерского баланса

|

Активы |

Порядок определения показателя |

Пассивы |

Порядок определения показателя |

платежный излишек или недостаток (+;-) |

|

1 |

2 |

3 |

4 |

5 |

|

Наиболее ликвидные активы А1 |

бухгалтерский баланс стр.1240+ 1250 |

Наиболее срочные обязательстваП1 |

бухгалтерский баланс стр.1520 |

гр.2 –гр.4 |

|

Быстрореали-зуемые активы А2 |

бухгалтерский баланс стр.1230+1260 |

Краткосрочные пассивы П2 |

бухгалтерский баланс стр.1510+стр.1540 |

гр.2 –гр.4 |

|

Медленно-реализуемые активы А3 |

бухгалтерский баланс стр.1210 |

Долгосрочные пассивы П3 |

бухгалтерский баланс стр.1400 |

гр.2 –гр.4 |

|

Труднореали-зуемые активы А4 |

бухгалтерский баланс стр.1100 |

Постоянные пассивы П4 |

Бухгалтерский баланс стр.1300 |

гр.2 –гр.4 |

|

Баланс |

Валюта баланса |

Валюта баланса |

Расчет этих показателей, по методике предложенной Шереметом А.Д., осуществляется с применением следующих формул:

1. Коэффициент абсолютной ликвидности:

|

Кла= |

(1.2.4) |

Рекомендуемое значение данного показателя составляет 0,2 -0,5.

2. Коэффициент текущей ликвидности:

|

Ктл= |

(1.2.5) |

Многими авторами рекомендуется в качестве оптимального значения принимать величину данного показателя равную или большую 2.

На практике нормальным считается значение коэффициента ≥1,5 -2,5.

3. Коэффициент финансового левериджа (коэффициент финансового риска, коэффициент капитализации, финансовый рычаг)

|

Кфл = |

(1.2.6) |

4. Коэффициент финансовой устойчивости:

|

Кфу = |

(1.2.7) |

5. Основной целью любого коммерческого предприятия является – генерация прибыли. Именно показатель прибыли используется для оценки эффективности использования активов. Рентабельность активов характеризует объем прибыли в рублях, который приносит 1 руб. активов организации.

Для того, чтобы определить рентабельность активов, рассчитывается коэффициент рентабельности активов (ROA):

|

КРА = ПЧ/ АС |

(1.2.8) |

Где ПЧ –чистая прибыль за период;

АС- средняя величина активов за период.

Снижение рентабельности активов свидетельствует о падении эффективности работы и свидетельствует о падении эффективности работы и о том, что работа менеджмента компании не достаточно эффективна.

7. Рентабельность собственного капитала (ROE) характеризует доходность бизнеса, рассчитанную после вычета процентов по кредиту.

|

ROE = Чистая прибыль/ Средний акционерный капитал |

(1.2.9) |

При анализе ликвидности и платежеспособности организации необходимо различать понятия кредитоспособность и платежеспособность. Под платежеспособностью понимается, сколько организация имеет в наличии денежных средств и их эквивалентов в достаточном объеме, которых будет достаточно при расчете задолженностей кредиторам, требующей незамедлительного погашения. Кредитоспособность является прогнозной характеристикой предприятия, которая отражает имеющуюся у предприятия способность вовремя погасить свои обязательства за счет активов[16].

Признаками платежеспособности являются:

1. Наличие денежных средств на расчетном счете в достаточном объеме;

2. Отсутствие просроченной кредиторской задолженности;

3. Возможность предприятия быстро оборачивать свои активы в денежные средства при необходимости погасить свои обязательства[17].

К причинам неплатежеспособности можно отнести недостаточное количество финансовых ресурсов, невыполнение плана реализации продукции, задержка платежей от контрагентов.

Платежеспособность на характеристиках оборотных активов и проводится с помощью метода коэффициентного анализа[18].

Для проведения качественного и глубокого анализа ликвидности и платежеспособности предприятия следует начать с анализа ликвидности баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, которые сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности, с обязательствами по пассиву, которые сгруппированы по срокам их погашения и расположены в порядке возрастания сроков погашения[19].

Для характеристики источников формирования запасов определяют три основных показателя:

1) Величины собственных оборотных средств (СОС).

Величина СОС определяется как разница между капиталом и резервами (СК) и внеоборотными активами (ВА). Этот показатель характеризует чистый оборотный капитал.

|

СОС = СК - ВА |

(1.2.10) |

2) Величина собственных и долгосрочных заёмных источников формирования запасов и затрат (СД).

|

СД = СОС + ДИ |

(1.2.11) |

Ввеличина собственных долгосрочных заемных источников определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов (ДИ).

3) Общая величина основных источников формирования запасов и затрат (ОИ). Эта величина определяется путем увеличения предыдущего показателя на сумму краткосрочных займов и кредитов (КЗС) V раздела баланса.

|

ОИ= СД + КЗС |

(1.212) |

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.

После расчета показателей обеспеченности источниками финансирования определяется тип финансовой устойчивости предприятия в соответствии с основными критериями оценки табл.1.2.2

Таблица 1.2.2

Типы финансовой устойчивости

|

Тип финансовой устойчивости |

Критерии оценки |

|

1 |

2 |

|

1.Абсолютная финансовая устойчивость |

1.излишек (+) СОС 2. или равенство СОС и запасов СОС=З |

|

2.Нормальная финансовая устойчивость |

1.недостаток (-) СОС; 2. излишек (+) долгосрочных источников формирования (ДИ) запасов; 3.или ДИ=З |

|

3.Неустойчивое финансовое состояние |

1.недостаток (-) СОС; 2.недостаток (-)долгосрочных источников формирования (ДИ) запасов; 3.излишек (+) общей величины основных источников формирования запасов; 4.или равенство основных источников и запасов |

|

4.Кризисное финансовое состояние |

1.недостаток (-) СОС; 2.недостаток (-) долгосрочных источников формирования (ДИ) запасов; 3. недостаток (-)общей величины основных источников формирования запасов; |

На основании этого анализа определяется тип финансовой устойчивости предприятия, а также определяются мероприятия для улучшения его финансового состояния.

Существующие методы финансового анализа предприятия важны, в основном, внутренним пользователям финансовой отчетности. Бухгалтерами, менеджерами, аудиторами, финансовыми директорами проводится в полном объеме анализ финансовой деятельности предприятия по любой из методик[20].

Для оценки финансовых отношений все пользователи результатов анализа используют разные финансовые методы для принятия управленческих решений по оптимизации своих интересов.

В методику финансово-экономического анализа входят следующие взаимосвязанные между собой блоки:

- анализ финансового результата деятельности предприятия;

- оценка финансового состояния предприятия;

- анализ эффективности финансово-экономической деятельности организации[21].

Чтобы гарантировать качественное проведение финансового анализа на предприятии, используются методы анализа, направленные на получение достоверной и объективной информации, позволяющей оценить финансовое состояние организации в целом и в части отдельных показателей, которые характеризуют финансовую деятельность предприятия.

Методами финансового анализа является совокупность специальных способов и приемов исследования финансового состояния предприятия.

При проведении финансового анализа опираются на такие методы, как:

- Трендовый анализ, который предполагает сравнение каждой позиции отчетности с предыдущими периодами и позволяет определить тренд, т.е. основную тенденцию динамики показателя, исключая случайные влияния и индивидуальные особенности отдельных периодов. При помощи тренда проводят прогнозный анализ;

- Факторный анализ, охватывающий несколько временных периодов, позволяющий определить наличие причин отклонений показателей;

- Использование метода сравнения позволяет обнаружить причину влияния изменений в динамике и отклонения по статьям в балансе на ликвидность и рентабельность деятельности. Различают внутрихозяйственный сравнительный анализ и внешний сравнительный анализ показателей;

- Метод анализа коэффициентов, заключающийся в исследовании изменений финансовых показателей в динамике. Позволяет объективно оценивать состояние компании в целом, платёжеспособность, финансовую устойчивость, ликвидность, деловую активность в частности. С помощью данного метода может быть получена также информация об изменениях в данных показателях и состоянии организации в общем. На сегодняшний день актуальным является использование финансовых коэффициентов при проведении финансового анализа предприятия. К преимуществам данного метода относится[22]:

- наличие информации, имеющая значение для разных уровней пользователей;

- простота и оперативность расчетов;

- явно выраженные тенденции изменения финансового положения;

- возможность использования метода сравнения с нормативными показателями и исследования показателей в динамике.

Сложность использования метода коэффициентного анализа, заключается в выборе основных финансовых показателей, которые наилучшем образом соответствуют целям анализа. Важно качественное содержание показателей, их способность раскрыть уровень и динамику финансового состояния в полном объеме[23].

К характерным особенностям методов финансового анализа относятся системный и комплексный подход по изучению экономической деятельности организации. В основу системного подхода входит изучение всех показателей в совокупности, а также выделение влияния отдельных факторов. Под комплексным методом в анализе понимается рассмотрение финансовых результатов по предприятию, в результате взаимодействия всех показателей и всех влияющих на них факторов[24].

2. Разработка рекомендации по повышению инвестиционной привлекательности компании ООО «Алиот»

2.1. Мероприятия по повышению инвестиционной привлекательности компании ООО «Алиот»

На основе оценки процедур стратегического подхода к реализации задач финансового оздоровления ООО «АЛИОТ» (приложение 8) проведем выбор реализуемой стратегии.

Согласно стратегии деятельности ООО «АЛИОТ» на 2018-2019 гг., компания поставила перед собой такие цели:

– повышение совокупного объема продаж;

– повышение рентабельности продукции;

– повышение уровня заработной платы работников (без учета влияния инфляции);

– разработка и производство новой наукоемкой продукции по всем направлениям на основе мировых достижений науки и техники;

– реструктуризация предприятия;

– повышение эффективности системы менеджмента качества.

В среднесрочной перспективе ООО «АЛИОТ» не планирует изменений направления основной деятельности, сокращения существующих и организации новых производств. Существующие производства планируются к расширению.

Товарная экспансия предполагает разработку новой продукции или совершенствования существующих товаров с целью увеличения продаж на уже известном рынке. Доход в данном случае обеспечивается за счет сохранения доли на рынке в будущем. Такая стратегия наиболее предпочтительна с точки зрения минимизации риска, поскольку предприятие действует на знакомом рынке .

Для построения эффективной программы финансового оздоровления предприятия важно определить методы оздоровления, позволяющие получить желаемые результаты с минимальными затратами.

В рамках стратегии товарной экспансии ООО «АЛИОТ» наиболее рационально использовать такое направление финансового оздоровления как повышение деловой активности, что позволяет предприятию оставаться в рамках собственной выбранной стратегии: не ограничивать расходы, не реализовывать часть имущества, не проводить ликвидацию производства и не изменять рабочий профиль.

Для построения эффективной программы финансового оздоровления предприятия важно определить методы оздоровления, позволяющие получить желаемые результаты с минимальными затратами.

В рамках стратегии товарной экспансии наиболее рационально использовать направление для оздоровления ООО «АЛИОТ» – повышение деловой активности, что предусматривает следующее:

– улучшение показателей оборачиваемости дебиторской задолженности, что будет способствовать увеличению сумм денежных средств и уменьшения сумм дебиторской задолженности;

– улучшение показателей оборачиваемости кредиторской задолженности, что будет снижать суммы кредиторской задолженности и требовать увеличения сумм наличных денежных средств для погашения долгов;

– улучшение показателей оборачиваемости активов при оптимизации операционного периода и сокращения сроков исполнения заказов;

– улучшение показателей оборачиваемости запасов, которые возможны при сокращении операционного цикла и увеличении выручки от реализации продукции.

2.2. Рост выручки за счет совершенствования работы с дебиторами

Предлагается разработать систему мер для отдела реализации, которая будет включать в себя следующие этапы:

Этап 1 - Оценка кредитоспособности контрагента.

Этап 2 - Система скидок и штрафов

Проектная схема штрафных санкций представлена в табл. 2.1.1

Таблица 2.1.1

Проектная система штрафных санкций

|

Штраф |

|

|

До 15 дней |

1,5% |

|

До 30 дней |

3% |

|

До 6 месяцев |

4% |

|

Более 6 месяцев |

5% |

Например, возьмем одного из самых крупных дебиторов ООО «АЛИОТ» - ПАО «АССТРОЛ», которое должно на сегодняшний день анализируемой компании 48000000руб. При не возврате долга свыше 6 месяцев этой организации нужно будет выплатить штраф в размере 2 400 000руб.

Этап 3 - Система работы с существующими дебиторами. Эта система предполагает постоянное напоминание дебиторам о сумме его задолженности перед ООО «АЛИОТ», что необходимо делать с помощью посылки писем, актов сверки, счетов фактур, актов за выполненные работы и т.д.

Этап 4 - Независимо от контролирующих мер со стороны компании с целью избежать продажи продукции неплатежеспособным покупателям в бухгалтерии должен вестись соответствующий журнал-ордер или ведомость учета расчетов с покупателями и заказчиками..

Этап 5 - Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки.

Этап 6 - Защита страхованием.

Этап 7 - Факторинг.

Внедрение системы управления дебиторской задолженностью, как отмечалось выше, позволит сократить имеющуюся задолженность. Так, по статистическим данным, после внедрения системы задолженность погасят.

Для проведения данного мероприятия предполагаются следующие затраты: оценка кредитоспособности потенциальных партнеров (планируемые затраты заработная плата сотрудника занимающегося работой с контрагентами); заключение новых договоров с покупателями (Затраты на проезд к покупателям); осуществление факторинга (прочие расходы). Затраты на реализацию мероприятия представлены в табл. 2.1.2

Таблица 2.1.2

Затраты на реализацию мероприятия

|

№ |

Наименование затрат |

Сумма, тыс. руб. |

|

1 |

2 |

3 |

|

1 |

оценка кредитоспособности потенциальных партнеров |

500 |

|

2 |

заключение новых договоров с покупателями |

450 |

|

3 |

Прочие расходы |

115 |

|

Итого |

1065 |

С целью сокращения издержек необходимо пересмотреть ценовую политику компании.

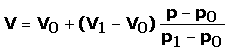

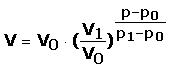

Зависимость объема реализуемого товара от цены на него можно аппроксимировать различными функциями. Рассмотрим три варианта из множества возможных:

Линейная аппроксимирующая функция:

(3.1.1)

(3.1.1)

Степенная аппроксимирующая функция:

(3.1.2)

(3.1.2)

Обратно пропорциональная аппроксимирующая функция:

(2.1.3)

(2.1.3)

Во всех функциях:

V0 – объем реализации товара при цене р0;

V1 – объем реализации товара при цене р1;

V – объем реализации товара при цене р.

Величины р0 и V0 можно взять из текущих продаж (величина цены товара р0 известна, а величина V0 – усредненное за определенный период значение объема реализуемого товара). V1 – прогнозное значение объема реализуемого товара при некоторой цене р1.

Иначе говоря, чтобы воспользоваться данными моделями, нужно прогнозировать изменения объема продаж данного товара при изменении цены этого товара.

Проанализируем данные формулы:

при цене р=р0 объем реализации V=V0,

при цене р=р1 объем реализации V=V1,

при цене  объем реализации

объем реализации  в 1-м случае и

в 1-м случае и  во 2-м и 3-м случаях.

во 2-м и 3-м случаях.

Возьмем за основу среднюю цену, продажа товара по которой производилась в 2016 году. – 10,09 руб. за единицу продукции (р0), при объеме продаж – 12 127 ед. в год (V0).

Предположим, что в связи с увеличением затрат ООО «АЛИОТ» пришлось увеличить цену на единицу продукции до 13,25 руб. за единицу (р1), при этом объем снизился до 9 216 ед. в год (V1).Все расчеты по всем функциям произведем в таблице. Все расчеты по всем функциям произведем в таблице приложения 9

Из графиков видно, что компания имеет возможности увеличивать цену до 15,82 руб. за единицу, при этом прибыль увеличивается при снижении объема продаж продукции.

Теперь рассмотрим обратную ситуацию, когда цена снижается.

Предположим, что в связи со снижением цены конкурентами на аналогичную продукцию, ООО «АЛИОТ» пришлось снизить цену на единицу продукции до 9,50 руб. за единицу (р1), при этом объем продаж увеличился до 13 500 ед. в год (V1). Расчеты для построения функций произведем в таблице приложения 10. Из графиков видно, что компании не желательно снижать цену ниже 9,50 руб. за единицу, так как при дальнейшем снижение цены компании, даже с увеличением объема реализации, будет нести одни убытки. Проведем оценку основных экономических показателей после проведения мероприятия по оптимизации цены. Анализ динамики экономических показателей представлен в таблице 2.1.3.

Таблица 2.1.3

Анализ динамики экономических показателей

|

№ п/п |

Наименование показателей |

ед. изм. |

Факт 2016г. |

Прогноз |

Отклонение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Цена реализации |

руб. |

12 |

10 |

-2 |

|

2 |

Объем реализации |

тыс.руб. |

122361,43 |

143665,46 |

21304,03 |

Как видно из таблицы при снижении цены на 2 рубля мы ожидаем увеличение объема реализации на 21304.03 тыс. руб.

2. 4. Реструктуризация оборотных и внеоборотных активов

В качестве реструктуризации оборотных активов нами предлагается отказ от закупки материалов у поставщиков применяющих упрощенную систему налогообложения, что позволит сократить расходы на их приобретение и как следствие готовую продукцию.

Многие компании, в том числе поставщики сырья и материалов на ООО «АЛИОТ» перешли на упрощенную систему налогообложения. Однако следует заметить, что существуют недостатки при переходе на упрощенную систему налогообложения.

Приведем пример. Организация – поставщик ПАО «Юпитер Гранд» является поставщиком материалов для ООО «АЛИОТ». Структура затрат поставщика – материальные затраты – 118 тыс. руб., в том числе НДС 18 тыс. руб. Покупатель применяет общий режим налогообложения и является плательщиком НДС .

Поэтому предполагается, что компания ООО «АЛИОТ» откажется от услуг поставщиков материалов, таких как: ПАО «Агродеталь»; ПАО «Болт. Ру»; ПАО «Газ Авто»; ПАО «Ирбис Мед»; ПАО «Монтех»; ПАО «Экспресс»; ПАО «Энергопромавтоматика»; ПАО «ММП «Илиос».

Общая сумма поставляемых ими сырья и материалов равно 4550 тыс. руб. Данных поставщиков можно заменить ЗАО «Первое ярославское предприятие», так как его цены на реализованную продукцию, включая НДС, одинаковы.

Управление материальными запасами.

С целью сокращения количества запасов организации следует провести инвентаризацию.

Целью инвентаризация запасов является устранение нежелательных запасов по максимальной цене или с возможно более низкими издержками.

Предлагается ликвидация запасов на 5% от их стоимости. Итоги инвентаризации материальных запасов представлены в табл. 2.1.4

Таблица 2.1.4

Инвентаризация материальных запасов

|

№ |

Наименование запаса |

Плановая норма запаса (тыс. руб.) |

Фактический запас (тыс. руб.) |

Сверхнормативные запасы (тыс. руб.) |

Рыночная стоимость (тыс. руб.) |

|

1 |

Продукция 1 |

150 |

200 |

50 |

45 |

|

2 |

Продукция 2 |

40 |

87 |

47 |

42 |

|

3 |

Продукция 3 |

23 |

60 |

37 |

30 |

|

Итого |

213 |

347 |

134 |

117 |

Анализ результатов инвентаризации материальных запасов показывает, что можно реализовать излишки запасов на сумму 117 тыс. руб.

Для осуществления этого мероприятия предлагаются рекламные меры и затраты на оплату работников отдела сбыта. Характеристика затрат представлена в табл. 2.1.5

Таблица 2.1.5

Затраты на ликвидацию запасов

|

№ |

Затраты |

Сумма (тыс. руб.) |

|

1 |

Реклама (газеты, интернет) |

25 |

|

2 |

Заработная плата отдела сбыта |

15 |

|

Итого |

40 |

Таким образом, общая сумма прибыли (абсолютный эффект) с учетом затрат на реализацию данного мероприятия составляет:

Д = 117 - 40 = 77 тыс. руб.

Все площади компании сданы в аренду в Москве. Однако существует один неиспользованный склад площадью 50 м, который и предлагается сдать.

Стоимость арендных платежей определяется следующим образом :

- 150руб 1 кв метр;

- общая площадь арендуемого склада 50м2

- общая сумма ежемесячных арендных платежей равна 7500 руб.

Прогноз эффекта от внедрения данного мероприятия представлен в табл. 3.1.6.

Таблица2.1.6

Расчет эффекта от сдачи в аренду складского помещения

|

Наименование показателя |

Прогноз (руб.) |

|

1 |

2 |

|

Доход от сдачи имущества в аренду |

90000 |

|

Затраты по аренде |

15000 |

|

Налог на имущество |

12450 |

|

Налог на прибыль |

15012 |

|

Поступление денежных средств |

47538 |

Таким образом, от внедрения данного мероприятия прогнозируется увеличение поступления денежных средств на 47538 руб., которые предлагается направить на приобретение оборудования в лизинг.

Лизинг основных средств.

Для совершенствования производственного процесса предлагается внедрение нового оборудования, которое целесообразно приобрести в лизинг.

В данный момент из – за нехватки производственных мощностей ООО «АЛИОТ», производство некоторых видов продукции под логотипом «АЛИОТ» происходит на других заводах. При этом стоимость этой продукции гораздо выше, что не благоприятно влияет на конкурентную способность товара на рынке.

Возьмем за основу, приобретение одной небольшой производственной линии. Она состоит из:

- Оборудование 1 – 1 500 000 руб.

- Оборудование 2 - 1 000 000 руб.

Мощность линии – это изготовление 30 единиц продукции в минуту.

Приобретение оборудования произведем в лизинг.

Изначально просчитаем сумму лизингов платежей за 3 года, при квартальной оплате за услуги лизингодателя.

С помощью маржинального анализа обоснуем целесообразность увеличения производственной мощности. Весь расчет сгруппируем в аналитическую таблицу для удобства и наглядности. Расходы, связанные с реализацией данного мероприятия представлены в таблице приложения 12

В этом разделе предлагаем изменить подход к установлению целей в области качества. Для достижения 100% результатов необходимо внедрить требования, которые предлагает ISO 9001:2015.

В новой версии ГОСТа говорится о том, что организация должна планировать достижение целей в области качества, они должны быть:

- измеримы;

- конкретны;

- определены во времени.

Для усовершенствования процесса установления целей в области качества, предлагаю осуществить механизм, показанный на рисунке 2.1. В нем представлены основные этапы установления целей в области качества и порядок их осуществления.

Рисунок 2.1 Механизм установления целей в области качества

На первом этапе следует структурировать цели в области качества. Для структурирования, формулировки и определения сроков исполнения конкретных целей в области качества предлагаем разделить цели по следующим категориям:

- цели корпоративного управления;

- цели по подразделениям;

- цели по процессам;

- цели по продуктам.

Цели в области качества корпоративного уровня охватывают все предприятие, они являются важными составляющими стратегических целей. Эти цели необходимо представить на корпоративном сайте предприятия, они должны быть прозрачны и понятны каждому работнику.

Предлагаемые цели корпоративного управления, измеряемые показатели, значение этих показателя и ответственные лица за достижение целей на 2018 год представлены в таблице 2.1.7

Таблица 2.1.7

Цели корпоративного управления на 2018 год

|

Стратегическая цель |

Цель корпоративного управления |

Измеряемый показатель |

Значение показателя |

Ответственные за достижение цели |

|

Удержание устойчивого положения на рынке |

Повышение доли новых заказчиков в общем объеме работ |

Рост заказов на проектные работы |

5% |

Руководители |

|

Укрепление имиджа надежного и квалифицированного исполнителя работ |

Сокращение претензий заказчиков |

Процент суммарных затрат на устранение претензий по отношению к общему бюджету |

7% |

Руководители |

Цели в области качества по продукции должны детализировать цели корпоративного управления, они должны иметь измеримые, числовые показатели. Ответственными за формулировку целей должны стать руководители отделов. На ежегодных собраниях цели представляются и согласовываются с высшим руководством. В таблице 3.1.8 представлены предлагаемые цели по продукции и услугам на 2018 год

Таблица 2.1.8

Цели по продукции и услугам на 2018 год

|

Цель |

Цель по |

Измеряемый |

Значение |

Ответственные |

|

корпоративного |

продукции |

показатель |

показателя |

за достижение |

|

управления |

цели |

|||

|

Повышение доли |

Привлечение |

Количество |

Не менее 2 |

|

|

новых заказчиков в |

новых |

проектов с |

в квартал |

Руководители |

|

общем объеме работ |

заказчиков |

новыми заказчиками |

проектов |

|

|

Сокращение |

Сокращение |

Количество |

Не более 1 |

Менеджер |

|

претензий от |

претензий от |

официально |

на 10 |

проекта |

|

заказчиков |

заказчиков |

выставленных претензий |

проектов |

|

|

Сокращение претензий от заказчиков |

Снижение стоимости работ на устранение выставленных претензий |

Стоимость работ по устранению претензий |

Не более 2% от стоимости проекта |

Менеджер проекта |

Цели в области качества по процессам (таблица 2.1.9) должны нести в себе определенные характеристики исполнения процессов, которые важно достигнуть, чтобы обеспечить запланированный уровень качества продукции и услуг

Таблица 2.1.9

Цели по процессам на 2018 год

|

Цель по |

Цель по |

Измеряемый |

Значение |

Ответственные |

|

продукции |

процессам |

показатель |

показателя |

за достижение цели |

|

Привлечение новых |

Повышение |

Количество |

Не более 1 |

|

|

заказчиков |

качества |

предложений |

раза по |

Руководитель |

|

подготовки |

на доработку |

каждому |

маркетингового |

|

|

предложений по |

предложен |

отдела |

||

|

проектам |

ию |

|||

|

Привлечение |

Повышение |

Процент |

Не менее |

Руководитель |

|

новых заказчиков |

количества |

контрактов от |

25 % |

планового- |

|

заключенных |

числа |

производственно |

||

|

контрактов |

предложений |

го отдела |

||

|

Сокращение |

Исполнение |

Отклонение от |

Не более |

Руководитель |

|

претензий от |

проектов в |

сроков |

10% |

проекта |

|

заказчиков |

установленные сроки |

исполнения |

||

|

Снижение |

Исполнение |

Отклонение от |

Не более |

Руководитель |

|

стоимости работ на |

проектов с |

бюджета |

5 % |

проекта, |

|

устранение |

установленным |

менеджер |

||

|

выставленных |

бюджетом |

проекта |

||

|

претензий |

Цели в области качества по подразделениям (таблица 2.1.10) должны детализировать цели по процессам, иметь измеримые, числовые показатели и более четко определять ответственных лиц за осуществление цели.

Таблица2.1.10

Цели в области качества по подразделениям на 2018 год

|

Цель по процессам |

Подразделение/ |

Измеряемый |

Значение |

Ответственные |

|

Сотрудник |

показатель |

показателя |

за достижение цели |

|

|

Повышение |

Руководитель |

Повышение |

не менее |

Руководитель |

|

качества подготовки |

маркетингового отдела |

квалификации работников |

2-ух Работников |

предприятия |

|

предложений по |

отдела |

|||

|

проектам |

||||

|

Повышение |

Руководитель |

Срок |

Не более |

Руководитель |

|

количества |

финансового отдела |

согласования |

3-ех дней |

предприятия |

|

заключенных |

проектов |

|||

|

контрактов |

||||

|

Исполнение |

Руководитель |

Доля проектов, |

Не менее |

Руководитель |

|

проектов в |

проекта |

выполненных в |

90% |

предприятия |

|

установленные |

соответствии с |

|||

|

сроки |

планом |

|||

|

Исполнение |

Руководитель |

Стоимость |

Не более |

Руководитель |

|

проектов с |

проекта |

работ на |

3 % от |

предприятия |

|

установленным |

устранение |

стоимости |

||

|

бюджетом |

претензий |

проекта |

Таким образом, при установке любых целей очень важно придерживаться принципа SMART, то есть цели должны быть:

- Specify - конкретными:

- Measurable - измеримыми;

- Attractive - достижимыми;

- Realistic - реалистичными;

- Time-bounded - ограниченными во времени.

После установления целей, определения измеряемых показателей и ответственных лиц необходимо определиться со сроками выполнения.

Цели корпоративного уровня ставятся на большие сроки, от 1 года, так как они более глобальные и являются важными составляющими стратегических целей предприятия. Периодичность измерения целей корпоративного управления должна осуществляться раз в квартал, таким образом, на предложенные цели необходимо установить срок выполнения 01.01.2018 г.- 01.01.2019г.:

- повышение доли новых заказчиков в общем объеме работ;

- сокращение претензий заказчиков.

Цели в области качества по продукции устанавливаются на срок до одного года. Периодичность измерения целей должна осуществляться 1 раз в два месяца. Предлагаем следующие сроки для целей по продукции:

- привлечение новых заказчиков 01.01.2018г.- 01.07.2018г.;

- сокращение претензий от заказчиков 01.06.2018г. - 01.10.2018г.;

- снижение стоимости работ на устранение выставленных претензий 01.07.2018г. - 01.09.2018г.

Цели в области качества по процессам также устанавливаются на срок до одного года. Периодичность измерения целей по процессам должна осуществляться раз в месяц. Предлагаем следующие сроки для целей по процессам:

- повышение качества подготовки предложений по проектам 01.01.2018г. - 01.04.2018г.;

- повышение количества заключенных контрактов 01.01.2018г. - 01.01.2019г.;

- исполнение проектов в установленные сроки 01.01.2018г. - 01.01.2019г.;

- исполнение проектов с установленным бюджетом 01.01.2018 г. - 01.08.2018г.

Цели в области качества по подразделениям должны осуществляться на протяжении всего срока установленного для целей корпоративного уровня. Периодичность измерения целей по подразделениям должна осуществляться раз в месяц. Если в ходе оценки достижения цели выясняется, что цель не достигнута, необходимо провести анализ причин и в последующем скорректировать цель, учитывая все выявленные проблемы.

Последним этапом является документирование целей в области качества. Цели в области качества должны разрабатываться на основе «Политики в области качества» и документироваться в положениях «Цели в области качества» и «План качества». Документирование должно производиться раз в год, с подписями всех участвующих сторон.

Таким образом, предложенный подход к установлению целей в области качества позволит предприятию достигать 100% результаты, за счет измеримости, гибкости и прозрачности целей, четкого делегирования ответственности за их выполнение и системы документирования.

2. 6. Совершенствование работы с ресурсами

Ускорение оборачиваемости материальных запасов. Для этого необходимо пересмотреть политику службы снабжения: найти новых поставщиков, которые предлагают те же товары за более низкую цену, сократить сроки поставок, расторгнуть договоры с поставщиками, которые нарушили сроки.

Одним из методов стимулирования сбыта выступает изменение условий кредита для того, чтобы привлечь больше клиентов. Если организация имеет большую дебиторскую задолженность, то финансовый директор может решить передать счета дебиторов факторинговым компаниям.

Еще одним способом ускорения оборачиваемости товарных запасов выступает уменьшение объема товарных запасов. Большие товарные запасы приводят к убыткам из-за морального износа товара, поскольку хранение товарных запасов требует больших затрат.

Таким образом, повышение оборачиваемости товаров – это сложная задача для крупных предприятий, потому что им приходится на складах хранить часть запасов номенклатуры нерегулярного спроса. При этом нужно знать, что товары повседневного спроса требуют больших запасов.

К причинам низкой оборачиваемости запасов нужно отнести наличие бездействующих запасов. Это товары, спрос на которых вообще отсутствует в течение года. Есть также «спящие» запасы, спрос на которых есть, но очень низкий. Это товары со средней оборачиваемостью. Для избавления от этих запасов необходимо их выявить, путем проведения маркетинговых исследований.

Увеличение оборачиваемости товарных запасов приводит к возрастанию объемов реализации и прибыли. Содержание запасов на складах подорожает с каждым годом вследствие инфляции, подорожания аренды, роста расходов на зарплату, накладных расходов. Все это свидетельствует о необходимости снижать уровень запасов за счет повышения частоты заказов маленькими партиями.

Повышение эффективности использования основных фондов: расширить деятельность, что увеличить долю активной части основных средств, продать неиспользуемые объекты основных средств, сдавать в аренду. Расширение деятельности потребует увеличение спроса, поэтому необходимо расширить поиск новых заказчиков: реклама, СМИ, раздача листовок.

Кроме этого, привлечение новых заказчиков возможно следующим образом:

1. Мониторинг компаний на предмет их деятельности;

2. Совершение холодных звонков. Холодные звонки — рекламные телефонные звонки, осуществляемые различными торговыми компаниями с целью привлечь потенциальных покупателей своих товаров или услуг. Звонки и визиты осуществляются без предварительной договорённости, по инициативе продавца или брокера.

3. Маркетинг. В настоящее время для привлечения потенциальных клиентов все чаще используют инструменты интернет-маркетинга, которые приносят более ощутимые результаты:

- рекомендации — информация о компании передается как можно большему количеству людей;

- трафик, приходящий с поисковых систем — для этого нужно осуществить ряд мероприятий по созданию и продвижению веб-ресурса в сети «Интернет», который будет посещаться пользователями сети, заинтересованными в продукции или услуге компании;

- сообщества в распространенных социальных сетях — требуется размещать интересный контент, поддерживать обсуждение и своевременно отвечать на вопросы пользователей;

- звонки, совершаемые после покупки — т.е. когда через некоторое время после покупки сотрудник компании звонит клиенту с целью узнать, понравилось ли качество товара, и остался ли клиент довольным. Это поможет улучшить качество услуг, повысить лояльность клиентов и, как следствие повысить количество клиентов, пришедших по рекомендациям;

- работа со старыми клиентами — последующие продажи таким клиентам происходят гораздо легче, т.к. они уже успели оценить качество товара и привыкли покупать его в данной компании.

1. Изменение условий договоров с заказчиками.

Поскольку было установлено, что основная деятельность предприятия эффективна, а корректировать финансовую деятельность предприятия в составе прочих расходов невозможно вследствие строгих обязательств по заключенным договорам финансовой аренды и долгосрочного займа, которые значительно влияют на чистую прибыль, необходимо увеличивать объемы выручки от продаж.

Для этого сметно-договорному отделу ООО «АЛИОТ» необходимо:

- сократить период предоставления коммерческого кредита по проданным услугам;

- вести активный поиск новых корпоративных клиентов.

Последний аспект наиболее существенен, т.к. в ближайшей перспективе срок основных договоров придет к концу, и есть большая вероятность снижения объема выручки.

Согласно анализу прирост выручки на 40682 тыс. руб. дает прирост прибыли от реализации 3562 тыс. руб., и соответственно увеличивает базу прибыли до налогообложения. При этом при ставке налога на прибыль 20% прирост чистой прибыли будет составлять 712,4 тыс. руб.

Сокращение сроков предоставления коммерческого кредита клиентам выражается в сокращении сроков востребования кредиторской задолженности. Так, например, в результате анализа выявлено, что в отчетном периоде период погашения кредиторской задолженности сократился на 4,95 дня, а оборачиваемость выросла на 1,28. При сохранении данной тенденции ежегодно будет дополнительно высвобождаться выручки:

dВ = dДЗ х dКоб, (2.1.1)

где dДЗ фактическое значение прироста дебиторской задолженности;

dКоб – изменение коэффициента оборачиваемости дебиторской задолженности.

dВ = 2436 тыс. руб. х 1,28 = 3118,08 тыс. руб.

Данные денежные средства должны быть направлены на погашение кредиторской задолженности.

Таким образом, повышение эффективности реализации услуг является важнейшим направлением по улучшению финансового состояния. При сохранении темпов роста объема продаж чистая прибыль потенциально увеличивается на 712,4 тыс. руб., а сокращение сроков предоставления коммерческого кредита позволяет дополнительно получать 3118, 08 тыс. руб. и погашать кредиторскую задолженность на указанную сумму.

2. Заключение договора факторинга.

Факторингом является совокупность финансовых инструментов, которые оказываются банками клиентам в обмен на уступку дебиторской задолженности, что позволяет предприятиям, предоставляющим услуги (товары) в кредит, получать оплату после совершения операции.

Данную услугу предоставляет ПАО «ВТБ».

Дебиторская задолженность заказчиков в 2017 году составила 9501тыс. руб. продолжительность дебиторской задолженности заказчиков – 49 дней.

ПАО «ВТБ» финансируют 90% суммы по договору, т.е.:

9501 * 90% = 8550,9 тыс. руб.

Все расходы на проведение мероприятий сведены в таблицу 2.1.11

Таблица 2.1.11

Затраты реализуемых мероприятий

|

Мероприятие |

Экономическая выгода, тыс. руб. |

|

Факторинг |

863,6 |

|

Изменение условий договоров поставок |

3017,54 |

|

Полная эксплуатация основных фондов |

1325,7 |

|

Сдача в аренду помещения |

5400 |

|

Продажа не используемого объекта |

850 |

|

Итого |

11457 |

Таким образом, на проведение мероприятий предприятие потратит 11456,84 тыс. руб.

Заключение

Хозяйственная нестабильность отечественных предприятий в современных условиях приобретает все более массовый характер, а эффективность деятельности в значительной мере зависит от финансового потенциала. В связи с этим, все более возрастает научный интерес к проблеме оценки финансового потенциала. Несмотря на наличие большого количества публикаций по данной проблематике, вопросы, связанные с формированием понятия, структуры и методики оценки финансового потенциала остаются дискуссионными.

В рамках данной работы анализ был проведен на материалах компании ООО «Алиот».

Проведенный анализ финансового потенциала позволил сделать выводы:

- снижение производственных мощностей, увеличение длительности операционного и финансового циклов;

- снижение валюты баланса свидетельствует о спаде производственных мощностей предприятия, что подтверждает низкий темп прироста чистой прибыли.

- общий вывод о производственной деятельности неблагоприятный, поскольку руководство организации в целом не обеспечивает возможность долгосрочного развития бизнеса;

предприятие отличается кризисным уровнем финансовой устойчивости и достаточно рискованной стратегией финансирования, использующей в качестве основного источника кредиторскую задолженность. Предприятие является нетто-заемщиком. Формальные показатели финансовой устойчивости имеют не стабильные значения. Тенденция этих показателей носит негативную динамику;

-формальные показатели ликвидности находятся на достаточном уровне. На протяжении анализируемого периода предприятие не увеличивало уставный капитал, собственный капитал незначительно увеличился;

- анализ дебиторской и кредиторской задолженностей показал, что в целом задолженности характеризуются крайне низкой оборачиваемостью, а, следовательно, низким качеством. Их соотношение складывается в пользу организации (кредиторская задолженность превышает дебиторскую);

-анализируя вероятность банкротства организации, можно сделать вывод о неустойчивости организации.

Выявленные проблемы низкой оборачиваемости задолженности могут быть решение посредством проведения мероприятий по работе с дебиторами.

Внедрение системы управления дебиторской задолженностью, как отмечалось выше, позволит сократить имеющуюся задолженность. Так, по статистическим данным, после внедрения системы задолженность погасят.

Для проведения данного мероприятия предполагаются следующие затраты: оценка кредитоспособности потенциальных партнеров (планируемые затраты заработная плата сотрудника занимающегося работой с контрагентами); заключение новых договоров с покупателями (Затраты на проезд к покупателям); осуществление факторинга (прочие расходы). Затраты на реализацию мероприятия составят 1065 т.р.

Для совершенствования работы с дебиторами предлагается внедрение факторинга.

Факторингом является совокупность финансовых инструментов, которые оказываются банками клиентам в обмен на уступку дебиторской задолженности, что позволяет предприятиям, предоставляющим услуги (товары) в кредит, получать оплату после совершения операции.

Список литературы

- Федеральный закон «Об инвестиционной деятельности в РФ» от 25.02.1999 № 39-ФЗ (ред. от 28.12.2013) [Электронный ресурс] - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=156882&fld=134&from=22142-0&rnd=211977.7984257102577108& (дата обращения 20.03.2018)

- Аврашков Л.Я., Графов А.В. Формирование нормативов рентабельности для оценки финансово-экономического состояния предприятий // Аудитор. - 2016. - N 2. - С. 44 - 48

- Агеева О. А. Бухгалтерский учет и анализ / О. А. Агеева, Л. С. Шахматова. – М. : Юрайт, 2014. – 589 с.

- Аркатов П. А. Методика улучшения финансового состояния предприятий машиностроительной отрасли механизмами кредитно–денежной политики [Электронный ресурс] : дис. ... канд. эконом. наук / Аркатов П. А. – М., 2015. – 185 с.

- Бабушкин В.А. Организация и методика анализа инвестиционной привлекательности хозяйствующего субъекта: автореф. дис. . канд. экон. наук. - Воронеж, 2016. - 24 с.

- Барнгольц С. Б. Методология экономического анализа деятельности хозяйствующего субъекта: [учеб.пособие] / С. Б. Барнгольц, М. В. Мельник. – М.: Финансы и статистика, 2015. – 240 с.

- Батурина И.А. Анализ инвестиционной привлекательности оборотных активов хозяйствующего субъекта // Экономический анализ: теория и практика. – 2017. ‑ №3. – С.17. – С. 33

- Бекларян Л.А., Сотский С.В. Анализ инвестиционной привлекательности проекта с учетом региональной инвестиционно-финансовой политики. – М.: ЦЭМИ РАН, 2015. – 32 с

- Белых Л. П. Финансовый анализ в оценке инвестиционной привлекательности предприятий // Бухгалтер-ский учет. - 2017. - №10. - С. 92-99

- Березинская О. Динамика инвестиций в основной капитал // Экономическое развитие России.- 2017. -№ 4.- С. 18-21

- Беспалов М.В. Бухгалтерская (финансовая) отчетность коммерческих предприятий: Учебное пособие / М.В. Беспалов, И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2015. - 192 с

- Билык М. Д. Сущность и оценка финансового состояния предприятий // Финансы РФ. – 2015. – № 3. − с.117-128

- Валинурова Л.С., Казакова О.Б. Управление инвестиционной деятельностью: учебник. - М.: КНОРУС, 2015. - 384с

- Веретенникова О.Б., Гамбарова Е.А. Инвестиционная привлекательность корпоративного клиента банка // Известия Уральского гос. экон. ун-та — 2017. — № 13. – С. 27

- Глинин Ф.А. Инвестиционная деятельность промышленных предприятий России// Инвестиции в России. – 2017. – № 3. – С. 25-32

- Горбачева В. И. Комплексная сравнительная аналитическая экспресс–оценка несостоятельности организаций: автореф. дис. ... канд. эконом. наук / Горбачев В. И. – Орел, 2015. – 22 с.

- Графов А. В. Оценка финансово–экономического состояния предприятия // Финансы. – 2017. – N 7. – С. 64–67

- Графова Г. Ф. Анализ финансовых результатов предприятия в новых положениях по бухгалтерскому учету // Финансы. – 2017. – N 10. – С. 53–55

- Зубарева В. Д. Анализ использования различных подходов к оценке степени банкротства компании // Нефть, газ и бизнес. – 2017. – N 7. – С. 35–39

- Иванова И. В. Методические подходы к комплексной оценке финансового состояния кризисного предприятия : известия высших учебных заведений. Поволжский регион. // Общественные науки. – 2016. – N 4. – С. 46–52

- Илясов Г. Г. Как улучшить финансовое состояние предприятия // Финансы. – 2017. – N 10. – С. 70–73

- Илясов Г. Г. Улучшение финансового состояния предприятия за счет проведения финансового анализа и введения управленческого учета // Эконом. анализ: теория и практика. – 2016. – N 11. – С. 62–67

- Инвестиционная деятельность зарубежных фирм: Реферативный сборник. – М., 2015. – 175 с

- Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений// Финансовый менеджмент. – 2015 – № 2. – С. 15-22

- Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: Дело и сервис, 2015. – 789 с

- Крылова Э. И., Власова В. М., Егорова М. Г. и др. Анализ финансового состояния и инвестиционной привлекательности предприятия: учеб. пособие. - М.: Финансы и статистика, 2016. - 192с

- Крылов Э.И. Анализ финансового состояния и инвестиционной привлекательности предприятия / Э.И. Крылов, В.М. Власов, М.Г. Егорова – М.: Финансы и статистика, 2016. – 608 с

- Кузнецов А.Л, Глухова Л.М., Севрюгин Ю.В. Факторы инвестиционной привлекательности региона и отрасли как элементы инвестиционной привлекательности предприятия // Социально-экономическое управление: Теория и практика. — Ижевск: Изд-во ИжГТУ. — 2017. — № 2. – С. 15

- Кузнецов, Б.Т. Инвестиционный анализ. учебник и практикум для академического бакалавриата / Б.Т. Кузнецов. — Люберцы: Юрайт, 2017. — 361 c

- Левченко Т.П. Особенности определения инвестиционной привлекательности курортных организаций и управления этим процессом в условиях рыночной конкуренции // Проблемы современной экономики. — 2017. — № 3 (11). – С. 28

- Маленко Е., Хазанова Е. Инвестиционная привлекательность и ее повышение // Топ-менеджер. – 2017. ‑ №34. – С. 17-20

- Миннибаева К. А. Пути улучшения финансового состояния

- Сивчик Л. Г. Совершенствование анализа финансового состояния предприятия // Вестн Белорусского гос. эконом. ун-та. – 2016. – N 2. – С. 50–54

- Сухарев Д. В. Оценка и прогнозирование риска банкротства предприятия: дис. ... канд. эконом. наук / Сухарев Д. В. – М., 2015. – 190 с.

- Сухова Л. Ф. Практикум по разработке бизнес–плана и финансовому анализу предприятия / Л. Ф. Сухова. – М. : Финансы и статистика , 2015. – 159 с.

- Федоренко В. Г. Оценка и диагностика финансового состояния предприятий / В. Г. Федоренко, Е. Р. Якушев, Т. В. Гаврилова // Экономика и государство. – 2017. – № 1. – с. 26-29

Схема проведения анализа финансового состояния предприятия

Исходные данные для анализа

Последовательная оценка финансового состояния

Анализ финансовой устойчивости

Анализ ликвидности баланса

Анализ финансовых коэффициентов

Анализ рентабельности

Финансовые показатели, баланс, имущественного состояния

Динамика удельных и относительных показателей

Тип финансовой устойчивости

Оценка текущей и перспективной ликвидности

Абсолютные значения коэффициентов в динамике

Динамика показателей деловой активности, рентабельности

Оценка финансового состояния

-

Батурина И.А. Анализ инвестиционной привлекательности оборотных активов хозяйствующего субъекта // Экономический анализ: теория и практика. – 2017. ‑ №3. – С.17. – С. 33 ↑

-

Бабушкин В.А. Организация и методика анализа инвестиционной привлекательности хозяйствующего субъекта: автореф. дис. . канд. экон. наук. - Воронеж, 2016. - С. 15 ↑

-

Кузнецов А.Л, Глухова Л.М., Севрюгин Ю.В. Факторы инвестиционной привлекательности региона и отрасли как элементы инвестиционной привлекательности предприятия // Социально-экономическое управление: Теория и практика. — Ижевск: Изд-во ИжГТУ. — 2017. — № 2. – С. 15 ↑

-

Бекларян Л.А., Сотский С.В. Анализ инвестиционной привлекательности проекта с учетом региональной инвестиционно-финансовой политики. – М.: ЦЭМИ РАН, 2015. – С. 16 ↑

-

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: учеб.пособие / Г. В. Савицкая. – 4-е изд., исправ. – М.: ИНФРА-М, 2016. – С. 114 ↑

-

Палеха Л. В. Нормирование, прогнозирование и оптимизация продуктивности труда, как фактор улучшения финансового состояния предприятий розничной торговли // Менеджмент : теория и практика. – 2017. – N 3/4. – С. 200–204 ↑

-

Тыжненко Л. А. Значение комплексной оценки финансового состояния для осуществления финансово-хозяйственной деятельности предприятия // Экономика развития – 2016. – № 2. – с.74-77 ↑

-

Овчинникова Т. И. Дискриминантная модель интегральной оценки финансового положения предприятия // Эконом. анализ: теория и практика. – 2016. – N9. – С. 23–31. ↑

-

Патласов О. Ю. Применение моделей и критериев Альтмана в анализе финансового состояния сельхозпредприятий // Финансовый менеджмент. – 2017. – N 6. – С. 35–45 ↑

-

Карлин Т. Р., Макмиллан А. Р. Анализ финансовых отчетов (на основе GAAP): [учеб.пособие] / Т. Р. Карлин, А. Р. Макмиллан. – М: ИНФРА-М, 2015. – С. 116 ↑

-

Камысовская С.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: Учебное пособие / Камысовская С.В., Захарова Т.В. — М.:Форум, НИЦ ИНФРА-М, 2016. — С. 115 ↑

-

Донцова Л.В, Никифорова Н.А. Анализ финансовой отчетности. - М.: Дело и сервис, 2014. – С. 189 ↑

-

Илясов Г. Г. Как улучшить финансовое состояние предприятия // Финансы. – 2017. – N 10. – С. 70–73 ↑

-

Миннибаева К. А. Пути улучшения финансового состояния предприятий : дис. ... канд. эконом. наук / Миннибаев П. А. – М., 2015. – С. 56 ↑

-

Сивчик Л. Г. Совершенствование анализа финансового состояния предприятия // Вестн Белорусского гос. эконом. ун-та. – 2016. – N 2. – С. 50–54 ↑

-

Пласкова Н., Тойкер Д. Бухгалтерская отчетность как информационная база финансового анализа // Финансовая газета. Региональный выпуск, 2016. - №35. – с. 8 ↑

-

Сухова Л. Ф. Практикум по разработке бизнес–плана и финансовому анализу предприятия / Л. Ф. Сухова. – М. : Финансы и статистика , 2015. – С. 78. ↑

-

Еленевская Е. А. Сравнительная оценка официальных методик анализа финансового состояния несостоятельных предприятий и организаций // Эконом. анализ: теория и практика. – 2017. – N 15. – С. 22–24 ↑

-

Графов А. В. Оценка финансово–экономического состояния предприятия // Финансы. – 2017. – N 7. – С. 64–67. ↑

-

Горбачева В. И. Комплексная сравнительная аналитическая экспресс–оценка несостоятельности организаций: автореф. дис. ... канд. эконом. наук / Горбачев В. И. – Орел, 2015. – С. 17. ↑

-

Графова Г. Ф. Анализ финансовых результатов предприятия в новых положениях по бухгалтерскому учету // Финансы. – 2017. – N 10. – С. 53–55 ↑

-

Графова Г. Ф. Критерии и показатели оценки финансово–экономического состояния предприятия // Аудитор. – 2017. – N 12. – С. 46–54 ↑

-

Беспалов М.В. Бухгалтерская (финансовая) отчетность коммерческих предприятий: Учебное пособие / М.В. Беспалов, И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2015. – С. 76. ↑

-

Выборова Е.Н. Диагностика финансовой устойчивости субъектов хозяйствования//Аудитор. – 2017. – №12. – с.37 ↑

- Современные проблемы финансов предприятий»

- Психология организации труда в целях управления трудовой мотивацией ( на примере LitRes.ru )

- Адаптация персонала в организациях разных типов ( ООО «Спотркомплект» )

- Анализ методов обучения в начальных классах

- Менеджмент человеческих ресурсов (МАОУ «СОШ № 7» г. Соликамск)

- Распределенная технология обработки информации (Механизм удаленного вызова процедур )

- Особенности управления организациями в современных условиях и пути его совершенствования ( ООО «Камелот-А» )

- Статус нотариуса (Понятие и содержание статуса нотариуса в РФ)

- Моделирование информационной системы

- Жизненный цикл организации и управление организацией (ООО «ТрансГарант»)

- Применение проектных технологий в качестве инструмента развития бизнеса (ООО «БизнесБланкСервис С»)

- Международный валютный фонд: структура, функции, особенности