Применение проектных технологий в качестве инструмента развития бизнеса (ООО «БизнесБланкСервис С»)

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что современное предприятие постоянно подвергается воздействию различных факторов внешней и внутренней среды. В условиях рыночной экономики, для руководства любого предприятия необходим проектный подход в управлении. Проектирование входит в число функций управления, без которых невозможно представить деятельность любой функционирующей организации. Необходимость формирования проектов развития и оценки их экономической реализации определяется современными тенденциями к повышению точности принятия управленческих решений, требованиями менеджмента и инвесторов компаний.

Проектирование развития предприятия позволяет предусмотреть возможные риски, проблемы, обозначить перспективы развития бизнеса, оно является необходимым условием успешной деятельности предприятия. Именно разработка проектов способствует эффективному управлению и оценке деятельности предприятия в настоящем и в будущем. Проект развития создаёт работникам предприятия ориентир на определённый период времени: отображает возможные суммы прибыли, значения предстоящих расходов, варианты инвестиций, показатели экономической эффективности и т.д.

Цель исследования – анализ применения проектных технологий для развития бизнеса на примере развития ООО «БизнесБланкСервис С».

Задачи исследования:

– изучить теоретические основы реализации проектирования;

– обосновать необходимость реализации проектов развития компании;

– выделить основные показатели реализации проектов;

– разработать рекомендации по совершенствованию управления проектами развития компании;

– проанализировать концепцию проекта развития ООО «БизнесБланкСервис С»;

– оценить социально-экономическую значимость проекта развития компании.

Объект исследования – ООО «БизнесБланкСервис С».

Предмет исследования – проблемы реализации проектов развития компании.

Для раскрытия методологических аспектов использовались различные учебные, учебно-методические пособия, статьи из периодических изданий, статьи из сети Интернет, материалы практических семинаров по исследуемой проблеме.

Теоретическая база исследования – труды российских и зарубежных ученых в области экономики, стратегического менеджмента, оценки текущего состояния предприятия, статьи периодических изданий, материалы монографий, диссертационных исследований, статьи глобальной сети Интернет.

Информационной базой стали материалы выборочных обследований предприятий, разрабатывающих и внедряющих проекты развития, опубликованные результаты научно-практических конференций, материалы информационных ресурсов сети Интернет, данные отчетности ООО «БизнесБланкСервис С» за 3 года.

В курсовой работе были использованы такие методы исследования, как анализ предоставленных документов, аналитический метод изучения публикаций и статей, использование различных сравнительно-показательных способов оценки внутренней среды организации, сравнительный анализ.

Работа включает введение, две главы, заключение, список использованных источников и приложения.

Глава 1. Теоретические основы проектного управления при реализации проектов развития

1.1 Сущность, типы и цель проектов

Вопросам развития посвящены труды во многих областях научной и практической деятельности. Любой объект исследования при его положительном для экономической системы изменении приобретает черты развития.

С точки зрения философии, развитие – это понятие, характеризующее качественные изменения объектов, появление новых форм бытия, существование различных систем, сопряжённое с преобразованием их внутренних и внешних связей. Это высший тип движения и изменения в природе и обществе, связанный с переходом от одного качества, состояния, к другому, от старого к новому. Всякое развитие характеризуется специфическими объектами, структурой, источником, формами и направленностью[1].

В экономических науках термин «развитие» приобретает особое значение, поскольку большинство экономических процессов или явлений стремятся не только сохранить своё текущее состояние, но и обеспечить какой-либо прирост, что и является предпосылкой постоянного развития. В «Большом экономическом словаре» развитие представлено как процесс закономерного изменения, перехода от одного состояния в другое, более совершенное, переход от простого к сложному, от низшего к высшему[2]. Бариленко В.И. понимает развитие как «всесторонний процесс изменения организации и её деятельности, адекватным меняющимся условиям среды и результирующий в наращивании или сохранении организационной эффективности»[3].

В целом, развитие – это способность объекта, процесса или явления к целенаправленному изменению своих свойств, качеств и функций для улучшения его текущих характеристик в условиях воздействия внешних и внутренних импульсов.

Решения стратегического характера, как правило, принимаются руководством предприятия в ответ на изменения во внешней среде. Возмущающие воздействия внешней среды требуют изменений в хозяйственной деятельности предприятия, которые могут носить или эволюционный, постепенный характер, когда не нарушается логика всей предшествующей деятельности предприятия, или революционный, прерывистый характер, если коренным образом меняется хотя бы одно из направлений его хозяйственной деятельности: продукт, технология, рынок сбыта.

Мировая практика экономического развития показывает, что в отличие от 1950-х гг., когда длительные периоды в хозяйственной деятельности предприятий требовали оперативного управления и только относительно короткие временные этапы связывались с их коренной перестройкой (стратегическими изменениями), современное предприятие практически постоянно находится в состоянии поиска и принятия стратегических решений. Оказалось, что во многих отраслях (электронной, химической, аэрокосмической, фармацевтической и др.) изменения происходят так быстро, что фирмы должны постоянно следить за внешней средой, отыскивая в ней новые возможности, отслеживая возникающие угрозы[4].

Из сказанного следует, что основная задача проектов развития организации состоит в выработке и реализации линии поведения предприятия с учетом изменений во внешней среде, что обеспечивает при оптимальном использовании потенциала предприятия достижение им стратегических целей.

Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (данное определение понятия «инвестиционный проект», представлено в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»).

Любой проект характеризуют:

– временные ограничения;

– стоимость проекта;

– уникальный результат;

– алгоритм реализации по этапам и во времени (жизненный цикл проекта).

Специалисты различают пространственный и временной аспекты организации проектов развития предприятия[5].

Временной аспект связан с установлением последовательности и календарных сроков реализации мероприятий, заданий по поддержанию предприятием его стратегического потенциала в актуальном по отношению к принятым стратегиям развития состоянии.

Пространственная организация выражается через разделение заданий по развитию на отдельные части, задачи, объединение их в однородные группы или комплексы и закрепление за определенными специально создаваемыми или существующими структурными элементами (или должностными лицами) предприятия.

Экономическое развитие следует трактовать более широко, поскольку оно связано с качественным совершенствованием экономических систем и проводится целенаправленно, для улучшения экономических параметров. Это способность экономического объекта или процесса к совершенствованию существующих характеристик для достижения его целей с учётом воздействия внешних и внутренних источников изменений[6].

Устойчивое развитие представляет собой способность экономического объекта к непрерывному совершенствованию и обеспечению прироста ключевых параметров в долгосрочной перспективе. При этом возможное отрицательное воздействие внешних и внутренних факторов должно быть предусмотрено и сокращено[7].

1.2. Содержание и этапы разработки проектов

Разработка проекта развития организации должна вестись с учетом следующих основных требований к ней. Она должна[8]:

– синтезировать точки зрения: экономико-финансовую, маркетинговую, социальную, политическую;

– учитывать организационную структуру, корпоративную культуру, процесс формирования, принятия и реализации решений, другие параметры внутренней среды;

– ориентироваться не только и не столько на оптимизацию экономико-финансовых показателей, сколько на обеспечение гибкости реагирования и возможности адаптации к быстрым, сложным, неопределенным и не всегда предсказуемым изменениям среды и конъюнктуры рынка;

– интегрировать различные стороны предприятия и раскрывать его потенциал;

– быть ориентиром и руководством, координирующим деятельность различных подразделений и специалистов;

– допускать привнесение специалистами своих неформальных и неформализуемых знаний и умений, опыта и интуиции.

Можно выделить следующие этапы составления проектов развития предприятия:

1. Анализ перспектив развития предприятия. С этой целью рассматривается текущее состояние структурных подразделений организации и их ресурсный потенциал, выявляются «точки роста».

2. Формулировка миссии, определение комплекса стратегических целей и задач на перспективу. Данный этап осуществляется на уровне высшего руководства, которое определяет глобальную цель развития на перспективу (миссия), а затем ее детализирует для отдельных подразделений.

3. Долгосрочное прогнозирование будущего состояния предприятия. На производственных предприятиях наиболее целесообразно использовать вариантные прогнозы, выполненные в форме сценария. Составление сценария включает в себя несколько этапов[9]:

– структурирование и формулировка вопроса;

– определение и группировка сфер влияния;

– установление показателей будущего развития критически важных факторов среды организации;

– формирование и отбор согласующихся наборов предложений;

– сопоставление намеченных показателей будущего состояния сфер влияния с предложениями об их развитии;

– введение в анализ разрушительных событий;

– установление последствий, принятие мер.

Написание сценария для объекта обычно проводится по заранее разработанным прогнозным материалам. Для предприятия необходимо проанализировать и спрогнозировать основные технико-экономические и другие показатели. Цель сценария – определить возможное стратегическое направление развития объекта.

4. Стратегический анализ полученных в результате долгосрочного прогнозирования альтернативных вариантов развития. Основная цель, решаемая в процессе стратегического анализа, заключается в сравнении намеченных предприятием ориентиров и реальных возможностей, определении существует ли разрыв между ними и, если да, установить, как «заполнить» его[10]. При этом каждый из вариантов анализируется и оценивается с точки зрения полноты и своевременности достижения поставленных целей, наличия необходимого количества ресурсов, увязки целей с ресурсными возможностями, эффективности использования ресурсного потенциала. Выбирая одну из стратегических альтернатив, определяется базовая стратегия для предприятия, а также разрабатываются функциональные стратегии для каждой сферы деятельности, то есть разрабатываются конкретные мероприятия по повышению конкурентоспособности, укреплению экономического положения предприятия в различных сферах, а также определяются центры ответственности.

5. Разработка окончательного проекта развития. При этом при формировании проекта необходимо учитывать взаимодействие подразделений между собой, характер связей между ними[11].

6. Разработка системы мероприятий и методов для реализации проекта развития. При этом важно предусмотреть организацию постоянного управления процессом реализации проекта, увязать ее с тактическим планированием. Управление проектами развития требует разработки стратегии менеджмента, учитывающей такие моменты как[12]:

– необходимость создания механизма стимулирования всех субъектов проектирования;

– умение и стремление руководителей объекта проектирования адаптироваться к изменениям в будущем;

– ориентация управления на достижение стратегических целей и задач.

7. Контроль за ходом и результатами проектирования. Для системы контроля используются следующие ориентиры – пороговые значения результатов разработки проектов развития[13]:

– увеличение доли продаж на соответствующих рынках или их сегментах;

– степень проникновения на новый рынок;

– определенные финансово-экономические цели и результаты;

– соответствие определенным внешним условиям;

– степень инновационного воспроизводства, дающего возможность осуществить технологический и другой инновационный прорыв;

– способность отвечать за действия конкурентов;

– степень снижения риска и использования риск-менеджмента для получения предпринимательского дохода.

Таким образом, процесс разработки проекта развития предприятия представляет собой замкнутый цикл с прямой (от разработки стратегии до реализации и контроля) и обратной (от учета результатов выполнения к корректировке проекта в случае необходимости) связью. В результате данная система проектирования призвана обеспечить устойчивое развитие предприятия и его экономическую безопасность в долгосрочной перспективе.

1.3. Управление проектами развития компании

Мировая практика экономического развития показывает, что в отличие от 1950-х гг., когда длительные периоды в хозяйственной деятельности предприятий требовали оперативного управления и только относительно короткие временные этапы связывались с их коренной перестройкой (стратегическими изменениями), современное предприятие практически постоянно находится в состоянии поиска и принятия стратегических решений[14].

Из сказанного следует, что основная задача развития организации состоит в выработке и реализации линии поведения предприятия с учетом изменений во внешней среде, что обеспечивает при оптимальном использовании потенциала предприятия достижение им стратегических целей.

Управление проектами – это отдельная самостоятельная область управления, которая сформировалась и институциализировалась в середине XX в. как специфическая управленческая деятельность, локализованная во времени, имеющая уникальный определенный результат.

Управление проектом – это управление изменением состояния ресурсов, которые на старте проекта имеют фактическое состояние (деньги и информация, знания и компетенции, материалы и технологии, техника и инструменты), а в результате управления получают новое желательное состояние (новые продукты как результат синергии ресурсов)[15].

Управление проектом подразумевает деятельность, направленную на достижение целей проекта, оптимизированную по объему работ, требуемым ресурсам, необходимому времени на каждый этап.

В международной практике под понятием «Управление проектом» понимается выполнение уполномоченными лицами координации людских и материальных ресурсов на протяжении жизненного цикла проекта путем использования современных методов достижения нужных результатов по составу и объему работ, стоимости, времени, качеству и удовлетворению интересов заказчика и прочих стейкхолдеров проекта[16].

Управление проектом тесно согласовано с инвестиционным процессом – процессом инвестирования, направленного на извлечение планируемого дохода. Можно выделить несколько типов инвестиционных процессов:

– управляющие – стратегический уровень управление инвестициями. На этом уровне решают общие вопросы функционирования инвестиций в проекте;

– операционные – формирование функциональных уровней управления и осваивания денежных средств;

– поддерживающие – обслуживают инвестиционную деятельность компании (бухгалтерский и управленческий учет, техническая поддержка, служба обеспечения);

– внешние инвестиционные процессы – привлечение инвестиций из внешней среды организации, а также осуществление взаимодействия с инвестором.

К наиболее известным и популярным в России стандартам управления проектами можно отнести PmBok (свод знаний по управлению проектами, разработанный американским Институтом управления проектами (Project Management Institute, PMI)[17] и признанный стандартом проектного управления Американским Национальным Институтом Стандартов (ANSI)), и серия отечественных стандартов по проектному менеджменту:

– ГОСТ Р-54869-2011 «Проектный менеджмент. Требования к управлению проектом»[18];

– ГОСТ Р-54870-2011 «Проектный менеджмент. Требования к управлению портфелем проектов»[19];

– ГОСТ Р-54871-2011 «Проектный менеджмент. Требования к управлению программой»[20];

– ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту»[21];

– ГОСТ Р 57363-2016 «Управление проектом в строительстве. Деятельность управляющего проектом (технического заказчика)»[22].

Отдельное значение в процессе управления проектами имеет международный стандарт ISO 21500:2012[23]. В ISO 21500:2012 представлено описание понятий и процессов, формирующих грамотное управление проектами. Проекты описываются в контексте программ и портфелей проектов, однако ISO 21500:2012 не дает детального руководства по управлению программами и портфелями проектов. Темы, относящиеся к общему управлению, освещаются только в том, что касается управления проектами.

Международный стандарт ISO 21500 даёт следующее определение понятию «управление проектом»: «это применение методов, средств, приёмов и навыков к проекту»[24].

В проектном управлении выделяют три основных приоритета, или три ограничения, присутствующие в любом проекте: содержание (качество), сроки и стоимость (затраты на проект, бюджет).

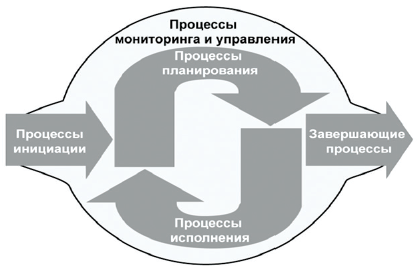

Проекты состоят из процессов. Процессы – это серия взаимосвязанных действий и операций, приводящая к результату. В проектном управлении это любая деятельность, в которой используются ресурсы для преобразования входов в выходы[25].

Модель процесса выглядит, как показано на рисунке 1.

Рисунок 1 - Группы процессов[26]

Операции управления (в сфере управления проектом) – это область науки, которая возникла в современной проектной науке и фокусируется на моделировании и контроле фактических рабочих процессов проекта. Данная практика основывается на определении и контроле производственных систем проекта, которые обычно состоят из ряда входов, трансформационной деятельности, инвентаризации и выходов. За последние 50 лет, управление проектами и управление операциями, были сформулированы как отдельные направления обучения и выделены в отдельные практики[27].

Проблемы при реализации проектов развития предприятия, как правило, возникают по двум причинам. Во-первых, проблемы управления и контроля эффективности могут корениться в нечетком распределении ответственности за стратегические и операционные решения, особенно если проект является совместным предприятием. Во-вторых, к проблемам исполнения часто приводит недостаточно продуманное или чересчур поспешное планирование, слишком оптимистичные изначальные оценки сроков, необходимых ресурсов и технических возможностей, а также неэффективность процедур закупок и логистики[28].

Для повышения эффективности проектов развития необходимо задействовать четыре ключевых рычага управления: стратегия проекта, бизнес-процессы, управление проектом и кадры[29]. Общая стратегия должна быть разработана на самом высоком уровне руководства компании, после чего ее следует в понятной форме донести до всех участников каждого проекта. Предпроектное планирование должно быть тщательным и включать четкий порядок этапов реализации проекта и показатели оценки достижения целей на каждом этапе. Управление каждым проектом должно осуществляться специально сформированным проектным офисом или отделом. Наконец, надлежащая подготовка персонала может обеспечиваться за счет внутрикорпоративных образовательных программ, в том числе реализуемых в сотрудничестве с местными университетами.

Глава 2. Анализ деятельности и перспектив развития ООО «БизнесБланкСервис С»

2.1. Характеристика финансово-хозяйственной деятельности ООО «БизнесБланкСервис С»

ООО «БизнесБланкСервис С» – типография, реализующая основную деятельность в г. Москве.

Типография была основана в 1991 году. Специализацией компании стала формулярная печать деловой корреспонденции. Парк оборудования при основании составлял всего одну листовую печатную машину. В следующее десятилетие компания активно развивалась: было приобретено еще несколько печатных машин, а также установлена первая узкорулонная ролевая машина. Уже тогда компания выполняет несколько крупных государственных контрактов, однако основным направлением становится печать для коммерческих компаний авиационного, страхового, почтового и банковских сегментов.

В 2000-ые годы развитие продолжилось: для печати авиаперевозочной документации была куплена ролевая машина с секцией нумерацией и горячего красного карбона, были установлены ролевые мейлерные коллаторы. В 2007 году в компании установлена самая современная ролевая печатная машина Drent Vision с сервоприводами, секцией высечки и вырубки. Типография переехала на новую площадку: Москва, ул. Озерная д. 42.

Компания специализируется на печати бланков. В ООО «БизнесБланкСервис С» печатаются: билеты, квитанции, БСО, полисы, талоны, накладные, бланки для препринта и дальнейшей рассылки, этикетки, и многое другое.

Целью деятельности общества является извлечение прибыли и насыщение потребительского рынка товарами и услугами.

Численность сотрудников на предприятии составила 110 человек. Прирост заработной платы за последний год составил 11%, и на 28% увеличилось число рабочих мест.

2.2. Перспективы развития ООО «БизнесБланкСервис С»

В условиях неопределенности экономического развития, присутствия жесткой конкуренции и рисков, которые определяют рыночную экономику, проектирование развития становится единственным условием, которое носит определенную устойчивость, когда осуществляется производственно-хозяйственная деятельность организации. Таким образом, именно проектирование позволяет организации, основываясь на внутренних возможностях, которые имеются у фирмы, организовывать производство и реализацию продукции с учетом всех необходимых изменений, которые происходят в хозяйственной среде. Так, высокоэффективное стратегическое развитие возможно только при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта.

Проведем анализ основных показателей рентабельности ООО «БизнесБланкСервис С», позволяющих определить перспективы стратегического развития компании (таблица 1).

Рентабельность продаж организации по чистой прибыли в 2018 году была выше показателя 2017 года в связи с тем, что у предприятия выросла сумма полученной чистой прибыли. Значение показателя рентабельности продаж по прибыли от продаж также увеличилось за весь рассматриваемый период. При этом за три года наблюдается существенное улучшение показателя рентабельности производства.

По итогам 2019 года наблюдается рост всех показателей рентабельности ООО «БизнесБланкСервис С». Предприятие стабильно увеличивало объемы продаж и расширяло присутствие на рынке.

Предприятие стабильно формировало кредиторскую и дебиторскую задолженность, обеспечивая финансирование основной и дополнительной деятельности.

Средний срок оборота дебиторской задолженности к концу 2019 года составлял 37 дней при показателе оборачиваемости в размере 9,63. Увеличение срока оборота при сокращении оборачиваемости является негативным фактором деловой активности ООО «БизнесБланкСервис С».

Таблица 1

Анализ показателей рентабельности ООО «БизнесБланкСервис С»

|

№ п/п |

Показатель |

Ед. изм. / формула |

Период |

Изменение, тыс. руб. |

|||

|

2019 г. |

2018 г. |

2017 г. |

2019 г. – 2018 г. |

2019 г. – 2017 г. |

|||

|

Исходные данные |

|||||||

|

1.1. |

Выручка (нетто) |

тыс. руб. |

170 361 |

199 691 |

154 042 |

-29 330 |

16 319 |

|

1.2. |

Прибыль (убыток) от продаж |

тыс. руб. |

18 682 |

7 354 |

2 011 |

11 328 |

16 671 |

|

1.3. |

Прибыль (убыток) до налогообложения |

тыс. руб. |

10 084 |

5 517 |

788 |

4 567 |

9 296 |

|

1.4. |

Чистая прибыль (убыток) |

тыс. руб. |

8 067 |

4 400 |

632 |

3 667 |

7 435 |

|

1.5. |

Среднегодовая сумма всех активов |

тыс. руб. |

82 404 |

71 702 |

63 706 |

10 702 |

18 698 |

|

1.6. |

Среднегодовая стоимость собственного капитала |

тыс. руб. |

11 361 |

6 655 |

4 143 |

4 706 |

7 218 |

|

1.7. |

Полная себестоимость товаров, работ или услуг |

тыс. руб. |

151 679 |

192 337 |

152 031 |

-40 658 |

-352 |

|

Показатели рентабельности |

|||||||

|

2.1. |

Рентабельность активов (ROA) |

1.3 / 1.5 |

12,2% |

7,7% |

1,2% |

4,5% |

11,0% |

|

2.2. |

Коэффициент рентабельности собственного капитала (ROE) |

1.4 / 1.6 |

71,0% |

66,1% |

15,3% |

4,9% |

55,8% |

|

2.3. |

Коэффициент рентабельности продаж (ROS) по чистой прибыли |

1.4 / 1.1 |

4,7% |

2,2% |

0,4% |

2,5% |

4,3% |

|

2.4. |

Коэффициент рентабельности продаж (ROS) по прибыли от продаж |

1.2 / 1.1 |

11,0% |

3,7% |

1,3% |

7,3% |

9,7% |

|

2.5. |

Рентабельность производства |

1.4 / 1.7 |

5,3% |

2,3% |

0,4% |

3,0% |

4,9% |

В 2018 году изменение срока оборота дебиторской задолженности и оборачиваемости дебиторской задолженности оценивается положительно.

Рост среднего срока оборота кредиторской задолженности с 86 до 87 дней в 2018 году и с 87 до 132 дней за 2019 года указывает на необходимость развития системы контроля и мониторинга в формировании и погашении кредиторской задолженности.

В отношении ООО «БизнесБланкСервис С» заметно улучшение показателя за рассматриваемый период, то есть делается вывод о правильности направлений обеспечения погашения кредиторской задолженности компании.

Результаты оценки проблем и факторов развития предприятия сведем в матрице SWOT-анализа (таблица 2).

Таблица 2

Матрица SWOT-анализа ООО «БизнесБланкСервис С»

|

Strengths (сильные стороны): – относительно низкие цены на предоставляемые дополнительные услуги; – долговременные налаженные контакты с поставщиками сырья и материалов; – рост показателя фондоотдачи; – увеличение рентабельности; – стабильное получение прибыли; – постепенное уменьшение дебиторской задолженности |

Weaknesses (слабые стороны): – рост расходов компании на обновление основных средств; – рост кредиторской задолженности; – недостаточная динамика формирования собственного капитала; – ухудшение показателей ликвидности; – рост дополнительных расходов компании, вызванный изменением курса доллара к рублю |

|

Opportunities (возможности): – снятие европейских санкций; – расширение партнерских внешнеэкономических связей; – постепенный рост расходов на транспортную инфраструктуру Москвы; – рост государственной поддержки; – усиление позиции компании на конкурентном рынке |

Threats (угрозы): – нестабильность на мировых финансовых рынках; – продление европейских санкций; – сокращение расходов на транспортную инфраструктуру Москвы; – снижение позиции компании на конкурентном рынке |

Для оптимизации существующих недостатков и обеспечения оперативного внедрения и стабильного функционирования системы управления проектами развития предприятия целесообразно реализовать набор мероприятий на микро-, мезо– и макроуровне:

1. Разработка единых отраслевых стандартов по управлению проектами на базе действующих нормативно-правовых актов и специфических стандартов Российской Федерации, гармонизация требований к проектному менеджменту отдельных предприятий с отраслевыми стандартами.

2. Формирование системы обучения менеджеров и работников компаний нормативам, стандартам, инструментам и методам проектного управления. Существует необходимость в сертификации менеджеров и персонала по международным стандартам в области управления проектами.

3. Внедрение процессного подхода в систему менеджмента компании. Процессный подход основан на выделении и рассмотрении ее бизнес-процессов, каждый из которых протекает во взаимосвязи с другими бизнес-процессами компании или внешней средой. Процессы позволяют выстроить понятный для исполнителей и прозрачный для руководителей регламент. У каждого процесса есть владелец, он несет ответственность за исполнение процесса. С помощью процессов можно регламентировать четкое выполнение процедур, повторяющихся из проекта в проект.

4. Проектирование и внедрение в компании проектного офиса (PMO). Основными функциями проектного офиса должны стать: разработка и внедрение методологии управления проектами и контроль соблюдения методологии управления проектами; формирование реестра проектов и сводной отчетности по проектам; помощь в планировании и контроль реализации отдельных проектов по запросу или на постоянной основе.

5. Внедрение справедливой, прогрессивной системы мотивации, которая позволит оценить вклад каждого члена проекта в результаты реализации проекта, соотносить результаты проекта и вознаграждение команды. Наиболее приемлемой представляется система мотивации, основанная на ключевых показателях эффективности (KPI). Система мотивации для проектной группы должна быть оптимально сбалансирована с точки зрения соотношения основной и дополнительной (премиальной) части.

6. Внедрение специализированных программных продуктов по управлению проектами, их гармонизация с информационными системами (ERP). На сегодняшний день существует ряд программных продуктов в области проектного менеджмента (Microsoft Office Project, Spider Project, Primavera, Open Plan и пр.). Внедрение такого рода продуктов позволяет значительно повысить эффективность проектного менеджмента, правильно выстроить систему, избежать субъективности принятия решений и сократить количество ошибок по причине человеческого фактора.

2.3. Описание проекта развития и прогноз его эффективности

Основной целью проекта является открытие филиала ООО «БизнесБланкСервис С», предоставляющего услуги веб-дизайна, иллюстрации и компьютерной анимации.

Задачами реализации проекта являются:

1. Повышение конкурентоспособности компании, увеличение доли рынка за счет привлечения новых покупателей и роста объемов выручки.

2. Внедрение бюджета развития, учитывающего проектные мероприятия на предстоящий год.

3. Развитие хозяйственной деятельности путем внедрения инновационных технологий.

4. Укрепление хорошей репутации, имиджа предприятия.

5. Повышение объемов прибыли на 20%.

Список работ и их очередность для построения сетевого графика проекта представлены в таблице 3.

Таблица 3

Список работ и их очередность для построения сетевого графика проекта развития ООО «БизнесБланкСервис С»

|

Предшествующая работа |

Содержание данной работы и очередность выполнения |

№ работы |

Продолжительность работ, дни |

|

- |

Выбор проекта |

0 |

0 |

|

0 |

Сбор команды проекта |

1 |

30 |

|

1 |

Анализ перспектив реализации проекта |

2 |

30 |

|

2 |

Оценка доходов и расходов по проекту |

3 |

3 |

|

3 |

Оценка экономической эффективности проекта |

4 |

7 |

|

3, 4 |

Разработка бизнес-плана проекта |

5 |

14 |

|

4, 5 |

Разработка рабочей документации |

6 |

1 |

|

6 |

Поиск и выбор помещения для филиала компании |

7 |

5 |

|

6, 7 |

Поиск персонала в филиал |

8 |

7 |

|

6, 7, 8 |

Проведение ремонта помещения |

9 |

14 |

|

9 |

Обучение персонала |

10 |

14 |

|

10 |

Разработка политики оказания услуг дизайна |

11 |

5 |

|

11 |

Разработка должностных обязанностей персонала |

12 |

5 |

|

12 |

Разработка логотипа, реализация стратегии продвижения нового филиала |

13 |

30 |

|

12, 13 |

Пробный период работы филиала |

14 |

30 |

|

14 |

Подведение итогов проекта, собрание команды проекта |

15 |

1 |

Сетевой график проекта с указанием критического пути представлен на рисунке 2.

Минимальный срок реализации проекта составит:

30 + 30 + 3 + 14 + 1 + 14 + 14 + 5 + 5 + 30 + 15 = 161 дней.

Критический срок:

30 + 30 + 3 + 7 + 14 + 1+ 5 + 7 + 14 + 14 + 5 + 5 + 30 + 30 + 15 = 210 дней.

Диаграмма Ганта проекта представлена в Приложении 2.

Рисунок 2 - Сетевой график проекта развития ООО «БизнесБланкСервис С»

Значительные объемы привлечения покупателей могут реализовываться через Интернет, но сайт ООО «БизнесБланкСервис С» не обладает отличительным дизайном и удобным интерфейсом. Соответственно, необходимо оптимизировать сайт компании.

Затраты на продвижение интернет-сайта ООО «БизнесБланкСервис С», в общем случае, определяются:

∑ = ∆n = ∆1 + ∆2 + ∆3 + ∆4 + ∆5 + ∆6 + ∆7 + ∆8 + ∆9 + ∆10 (9)

где ∆n – сумма затрат на:

∆1 – обсуждение и консультации по замыслу продвижения;

∆2 – регистрацию и продление права владения доменом второго уровня;

∆3 – хостинг;

∆4 – подготовку контента сайта;

∆5 – заработную плату сотрудников фирмы-консультанта;

∆6 – вирусные методы продвижения;

∆7 – поддержку сайта;

∆8 – разработку дизайна сайта, способствующего продвижению;

∆9 – реклама внутри сторонних сайтов;

∆10 – продвижение сайта в Интернете;

Характеристика затрат на продвижение сайта представлена в таблице 4.

Таблица 4

Характеристика затрат на продвижение сайта[30]

|

№ п/п |

Наименование операций процесса решения задачи продвижения |

Оборудование |

Ед. изм. |

Объем работы в год |

Затраты на реализацию, 1 ед. изм., руб. |

Итого затраты на реализацию |

|

1 |

обсуждение и консультации по замыслу продвижения |

аудиторское заключение |

час |

5 |

800 |

4000 |

|

2 |

регистрация и продление права владения доменом второго уровня |

ПК |

мес. |

12 |

100 |

1200 |

|

3 |

хостинг |

ПК |

мес. |

12 |

100 |

1200 |

|

4 |

подготовка контента сайта |

ПК |

час |

50 |

800 |

40000 |

|

5 |

вирусные методы продвижения |

ПК |

час |

100 |

300 |

30000 |

|

6 |

поддержка сайта |

ПК |

мес. |

12 |

5000 |

60000 |

|

7 |

разработка дизайна сайта, способствующего продвижению |

ПК |

дней |

14 |

1000 |

14000 |

|

8 |

реклама внутри сторонних сайтов |

ПК |

мес. |

12 |

200 |

2400 |

|

9 |

продвижение сайта в Интернете |

ПК |

дней |

200 |

300 |

60000 |

|

Итого основные затраты на продвижение сайта ООО «БизнесБланкСервис С» |

212800 |

|||||

Прочие затраты включают[31]:

– канцтовары и офисная бумага: 5568 руб. в год;

– хозтовары: 960 руб. в год;

– услуги связи: 800 руб. в месяц за услуги телефонной компании или 9600 руб. в год;

– Интернет: 300 руб. в месяц за услуги провайдера или 3600 руб. в год;

– оплата консультаций по вопросам продвижения сайта у сторонних разработчиков и компаний-разработчиков: 18000 руб. в год;

– оплата транспорта: 39000 руб. в год.

Общие затраты на продвижение сайта ООО «БизнесБланкСервис С» составят 289528 руб. или 289,53 тыс. руб. в год.

Для оценки экономического эффекта мероприятия продвижения сайта компании воспользуемся формулами:

(10)

ΔОр = Iop * ОФ (11)

Δ Р6 = ΔОр * R – Зр (12)

где Δ Р6 – прирост прибыли от рекламы (руб.);

ОФ – фактический оборот (выручка) в отчетном периоде;

ΔОр – прирост выручки за счет увеличения расходов на рекламу, руб.;

R– сложившийся уровень рентабельности продаж до рекламы (коэф.). Примем по показателю валовой прибыли в размере 11%;

Зр – затраты на рекламу, (руб.).

Фактические затраты на рекламу ООО «БизнесБланкСервис С» за 2019 года составили 272 тыс. руб.[32]

Тогда прирост затрат на рекламные мероприятия составит: (289,53 + 272) / 272 * 100 – 100 = 106,4%.

Коэффициент эластичности от затрат на рекламу определяет чувствительность объема продаж к изменениям затрат на рекламу по формуле:

K = (∆q / q) / (∆R / R) (13)

где q – общий объем продаж товара перед изменением затрат на рекламу;

∆q – изменение в общем объеме продаж на товар после изменения затрат на рекламу;

R – затраты на рекламу до их изменения;

∆R – изменение затрат на рекламу.

Предположим, что в результате мероприятий по продвижению сайта в офис ООО «БизнесБланкСервис С» каждый час будет приходить один дополнительный посетитель в течение года. Тогда в течение дня в офис придет 14 дополнительных посетителей. Если два человека в день будут заказывать выполнение работ по дизайну, то при среднем чеке в размере 10000 руб. дополнительная выручка компании за год составит: 10000 * 60 * 12 = 7200 тыс. руб.

Тогда коэффициент эластичности спроса составит: K = (7200 / 170361) / (289,53 / 272) = 0,04.

Отсюда определим:

ΔОр = 0,043 * 170361 = 7325,5 тыс. руб.

Экономический эффект составит:

Δ Р6 = 7325,5 * 0,11 – 272 = 533,8 тыс. руб.

Единовременные затраты на создание филиала представлены в таблице 5.

Таблица 5

Единовременные затраты на создание филиала ООО «БизнесБланкСервис С»

|

Статьи расходов |

Расходы, тыс. руб. |

|

Оформление необходимых разрешительных документов |

50 |

|

Мебель и подготовка офиса к продажам |

200 |

|

Оргтехника и средства связи (2 компьютера, телефон, принтер, ксерокс, факс) |

150 |

|

Разработка фирменного стиля |

90 |

|

Обучение сотрудников |

110 |

|

Итого |

600 |

Создание филиала планируется организовать полностью за счет собственных средств, которые имеются у ООО «БизнесБланкСервис С».

Далее следует определить потребность в персонале. Численность персонала нового офиса компании будет составлять 2 человека – менеджер и дизайнер. Менеджер будет взаимодействовать с персоналом главной типографии при организации продаж услуг.

Заработная плата каждого работника за месяц определяется как сумма месячного оклада и страховых взносов к этому окладу. Отчисления во внебюджетные фонды составляют 30 % от величины фонда оплаты труда. Сводная таблица расходов открытия представительства компании представлена ниже (таблица 6).

Таблица 6

Сводная таблица расходов открытия представительства ООО «БизнесБланкСервис С»

|

Показатель |

Сумма, тыс. руб. |

|

Фонд оплаты труда |

2040 |

|

Страховые взносы |

612 |

|

Аренда помещения офиса (25 м2) по цене 12000 руб. / м2 в год |

300 |

|

Прочие расходы (услуги связи, коммунальные расходы) – 30% от стоимости аренды |

90 |

|

Амортизационные отчисления |

70 |

|

Итого расходов |

3112 |

Общая сумма расходов открытия представительства ООО «БизнесБланкСервис С» составит 3112 тыс. руб. ежегодно. Единовременные расходы в первый год – 600 тыс. руб.

Параметры плана продаж новых услуг в филиале компании представлены в таблице 7.

Таблица 7

Параметры плана продаж новых услуг ООО «БизнесБланкСервис С»

|

Основные параметры |

Оценка, ед. / мес. |

Стоимость, тыс. руб. / ед. |

|

Веб-дизайн |

7 |

12 |

|

Иллюстрация |

18 |

6 |

|

Анимация |

8 |

8 |

|

Итого |

33 |

План выручки от новых услуг ООО «БизнесБланкСервис С» на 2020 год представлен в таблице 8 (квартальная ставка дисконтирования – 7% с учетом прогнозируемого постепенного повышения эффективности продаж).

Таблица 8

План выручки от новых услуг предприятия на 2020 год, тыс. руб.

|

Наименование статьи доходов |

2020 г. |

Итого за год, тыс. руб. |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||

|

Веб-дизайн |

252 |

270 |

289 |

309 |

1119 |

|

Иллюстрация |

324 |

347 |

371 |

397 |

1439 |

|

Анимация |

192 |

205 |

220 |

235 |

852 |

|

Итого доходов |

768 |

822 |

879 |

941 |

3410 |

Общая сумма годовой выручки от оказания дополнительных услуг прогнозируется в размере 3410 тыс. руб.

Экономический эффект составит:

первый год:

3410 – (3112 + 600) = -302 тыс. руб.;

второй и последующий годы (без учета ставки дисконтирования):

3410 – 3112 = 298 тыс. руб.

Пересчитаем денежные потоки по проекту в вид текущих стоимостей (таблица 9). Ставка дисконтирования принимается в размере 15% годовых, исходя из данных Росстата по прогнозируемому уровню инфляции в стране.

Таблица 9

Денежные потоки по проекту

|

Период, год |

Расходы |

Доходы |

Прибыль |

Денежные потоки в текущих стоимостях |

Денежные потоки нарастающим итогом |

|

2020 |

3712 |

3410 |

-302 |

-263 |

-263 |

|

2021 |

3579 |

3922 |

343 |

259 |

-3 |

|

2022 |

4116 |

4510 |

394 |

259 |

256 |

|

2023 |

4733 |

5186 |

453 |

259 |

515 |

|

Итого NPV: |

16139 |

17027 |

888 |

515 |

Чистый денежный поток по проекту (NPV) за четыре года составит 515 тыс. руб. Положительное значение чистого денежного потока указывает на высокую экономическую эффективность проекта.

Рассмотрим изменение NPV проекта при изменении факторов:

– увеличение / уменьшение ожидаемых расходов по проекту;

– увеличение / уменьшение ожидаемых доходов по проекту.

Результат анализа чувствительности проекта развития ООО «БизнесБланкСервис С» представлен на рисунке 3.

Рисунок 3 - Анализ чувствительности проекта развития ООО «БизнесБланкСервис С»

Отрицательное значение чистого денежного потока возможно при снижении цены или увеличении ожидаемых расходов более чем на 5%. Данные графика показывают, что проект зависим от минимальных оценочных показателей доходов и расходов.

Оценка рисков проекта представлена в таблице 10.

Таблица 10

Оценка рисков проекта[33]

|

№ п/п |

Показатель |

Вероят-ность наступ-ления |

Оценка ущерба для проекта (в баллах) |

Общая оценка риска |

|

1 |

Снижение платежеспособности потребителей услуг |

0,6 |

3 |

1,8 |

|

2 |

Отсутствие кадровых ресурсов высокой квалификации |

0,4 |

4 |

1,6 |

|

3 |

Срыв временных нормативов реализации проекта |

0,3 |

5 |

1,5 |

|

4 |

Непредвиденный рост расходов по проекту |

0,3 |

5 |

1,5 |

|

5 |

Рост цен на материалы и комплектующие |

0,5 |

4 |

2 |

|

6 |

Трудности с набором квалифицированного персонала |

0,6 |

3 |

1,8 |

|

7 |

Ошибки персонала |

0,4 |

5 |

2 |

|

8 |

Недостатки проектно-изыскательских работ |

0,5 |

3 |

1,5 |

Наибольшая вероятность наступления наблюдается по риску снижения платежеспособности потребителей услуг в связи ситуацией в экономике России. Максимальный уровень вероятных потерь наблюдается по рискам: ошибок персонала, срыва временных нормативов реализации проекта и непредвиденного роста расходов по проекту.

Заключение

В курсовой работе дана оценка реализации проектов развития компании ООО «БизнесБланкСервис С».

В первой главе рассмотрены теоретические основы реализации проектирования.

Показано, что устойчивое развитие представляет собой способность экономического объекта к непрерывному совершенствованию и обеспечению прироста ключевых параметров в долгосрочной перспективе. При этом возможное отрицательное воздействие внешних и внутренних факторов должно быть предусмотрено и сокращено.

Основная задача проектов развития организации состоит в выработке и реализации линии поведения предприятия с учетом изменений во внешней среде, что обеспечивает при оптимальном использовании потенциала предприятия достижение им стратегических целей.

Процесс разработки проекта развития предприятия представляет собой замкнутый цикл с прямой (от разработки стратегии до реализации и контроля) и обратной (от учета результатов выполнения к корректировке проекта в случае необходимости) связью. В результате данная система проектирования призвана обеспечить устойчивое развитие предприятия и его экономическую безопасность в долгосрочной перспективе.

Для повышения эффективности проектов развития необходимо задействовать четыре ключевых рычага управления: стратегия проекта, бизнес-процессы, управление проектом и кадры. Общая стратегия должна быть разработана на самом высоком уровне руководства компании, после чего ее следует в понятной форме донести до всех участников каждого проекта. Предпроектное планирование должно быть тщательным и включать четкий порядок этапов реализации проекта и показатели оценки достижения целей на каждом этапе. Управление каждым проектом должно осуществляться специально сформированным проектным офисом или отделом. Наконец, надлежащая подготовка персонала может обеспечиваться за счет внутрикорпоративных образовательных программ, в том числе реализуемых в сотрудничестве с местными университетами.

К наиболее известным и популярным в России стандартам управления проектами можно отнести PmBok (свод знаний по управлению проектами, разработанный американским Институтом управления проектами (Project Management Institute, PMI) и признанный стандартом проектного управления Американским Национальным Институтом Стандартов (ANSI)), и серию отечественных стандартов по проектному менеджменту.

В оценке эффективности проектов развития предприятия применяются сразу несколько экономических показателей, позволяя максимизировать объективность оценки.

Оценка проектных решений на различных стадиях реализации позволяет провести сравнение различных вариантов в зависимости от заданных условий. Основным недостатком существующих методов анализа является сравнение количественных и качественных показателей и множество критериальных оценок даже для объектов одной группы, а также адаптированного и гибкого математического аппарата. Для оценки социальной и экономической эффективности проектов развития, по нашему мнению, следует использовать метод «интегральной» оценки, позволяющий объективно соотнести и экономические, и социальные показатели эффективности.

Во второй главе проведен анализ деятельности и перспектив развития ООО «БизнесБланкСервис С».

ООО «БизнесБланкСервис С» – типография, реализующая основную деятельность в г. Москве. В 2019 году наблюдалась низкая финансовая устойчивость ООО «БизнесБланкСервис С» – кредиторская задолженность сформирована долей 80,54% при доле собственного капитала в размере только 11,76%.

Результаты финансовой деятельности ООО «БизнесБланкСервис С» оцениваются положительно, несмотря на наличие некоторых негативных факторов: ухудшение платежеспособности, высокая зависимость от заемных источников финансирования.

В ходе анализа предприятия проведены: анализ ликвидности баланса предприятия, оценка коэффициентов ликвидности, оценка показателей финансовой устойчивости, рентабельности. Результаты анализа позволили выявить существующие риски и угрозы деятельности. Главной возможностью для предприятия является усиление позиций на конкурентном рынке, для чего необходимо реализовать проект развития.

В работе дана оценка реализации проектов развития в компании ООО «БизнесБланкСервис С».

У ООО «БизнесБланкСервис С» имеется крупное производственное помещение, но для увеличения доходов, обеспечения следованию современным трендам необходимо реализовать проект выхода компании в Интернет, предложения ИТ-услуг населению и компаниям, для этого рекомендовано открыть филиал веб-дизайна, компьютерной иллюстрации и анимации.

Основной целью проекта является открытие филиала ООО «БизнесБланкСервис С», предоставляющего услуги веб-дизайна, иллюстрации и компьютерной анимации.

Задачами реализации проекта являются:

1. Повышение конкурентоспособности компании, увеличение доли рынка за счет привлечения новых покупателей и роста объемов выручки.

2. Внедрение бюджета развития, учитывающего проектные мероприятия на предстоящий год.

3. Развитие хозяйственной деятельности путем внедрения инновационных технологий.

4. Укрепление хорошей репутации, имиджа предприятия.

5. Повышение объемов прибыли на 20%.

Минимальный срок реализации проекта составит 161 день. Критический срок – 210 дней.

Экономический эффект реализации проекта составит: в первый год: -302 тыс. руб.; во второй и последующий годы (без учета ставки дисконтирования) – 298 тыс. руб.

Чистый денежный поток по проекту (NPV) за четыре года составит 515 тыс. руб. Положительное значение чистого денежного потока указывает на высокую экономическую эффективность проекта.

Отрицательное значение чистого денежного потока возможно при снижении цены предлагаемых к внедрению услуг или увеличении расходов по проекту более чем на 5%. Данные графика показывают, что проект довольно сильно зависит от минимальных оценочных факторов проекта..

Окупаемость проекта составит 1,99 года.

Разработаны рекомендации по совершенствованию системы управления проектами в компании.

Для управления проектами развития ООО «БизнесБланкСервис С» предложено сформировать команду проекта в постоянном составе, которая будет осуществлять анализ, контроль и оптимизацию по каждому из реализуемых проектов.

В состав команды проекта входят: заместитель директора (менеджер команды проекта), менеджер по продажам, администратор, менеджер по кадрам, специалисты отдела кадров и экономист.

Для дальнейшего развития проектного менеджмента компании необходимо рассмотреть Внедрение специализированных программных продуктов по управлению проектами, их гармонизация с информационными системами (ERP). На сегодняшний день существует ряд программных продуктов в области проектного менеджмента (Microsoft Office Project, Spider Project, Primavera, Open Plan и пр.).

Список использованных источников

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.02.2018) (ред. от 31.12.2017) // СПС «КонсультантПлюс»

- ГОСТ Р-54869-2011 «Проектный менеджмент. Требования к управлению проектом». – М.: Стандартинформ, 2011. – 10 с.

- ГОСТ Р-54870-2011 «Проектный менеджмент. Требования к управлению портфелем проектов». – М.: Стандартинформ, 2011. – 9 с.

- ГОСТ Р-54871-2011 «Проектный менеджмент. Требования к управлению программой». – М.: Стандартинформ, 2011. – 9 с.

- ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту». – М.: Стандартинформ, 2018. – 50 с.

- Аверина О.И. Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина, Е.Г. Москалева, Л.А. Челмакина [и др.]. – 2-еизд., перераб. – М.: КНОРУС, 2019. – 430 с.

- Агаларов З.С. Стратегическое планирование бизнеса в современных условиях / З.С. Агаларов, В.М. Поляков // Микроэкономика. – 2019. – № 6. – С. 12-16.

- Архипова Л.С. Инновации в экономике и динамика пространственного развития / Л.С. Архипова, Г.Ю. Гагарина // Вестник Удмуртского университета. Серия: Экономика и право. – 2019. – Т. 26, вып. 5. – C. 7-15.

- Балашов А.И. Управление проектами: учебник и практикум для СПО / А. И. Балашов, Е. М. Рогова, М. В. Тихонова, Е. А. Ткаченко ; под общ. ред. Е. М. Роговой. – М.: Юрайт, 2019. – 383 с.

- Белов С.В. Разработка конкурентной стратегии организации в условиях перехода к экономике знаний // Молодой ученый. 2019. – № 9. – С. 487-491.

- Бияк Л.Л., Ненуженко С.А. Роль проектного управления в реализации приоритетных государственных проектов // Актуальные вопросы экономики и управления: материалы V Междунар. науч. конф. (г. Москва, июнь 2017 г.). – М.: Буки-Веди, 2017. – С. 12-15.

- Бондаренко Т.Г. Необходимость финансового планирования в условиях современной экономики / Т. Г. Бондаренко, А. У. Солтаханов // Инновационная наука. – 2017. – № 2-1. – С. 62-67.

- Борисов Б. С. Особенности внутрифирменного планирования // Царскосельские чтения. – 2018. – № XIX, т. II. – С. 243-250.

- Бузгалин А. Планирование: потенциал и роль в рыночной экономике XXI века / А. Бузгалин, А. Колганов // Вопросы экономики. – 2019. – № 1. – С. 63-80.

- Буклемишев О.В., Данилов Ю.А. Современные тенденции институциональной структуры финансового регулирования: Монография. – М.: Экономический факультет МГУ имени М. В. Ломоносова, 2017. – 152 с.

- Вайнонена В.А. Системный подход к управлению доходами и расходами предприятия / В.А. Вайнонена, Е.К. Пономарева // Государство и бизнес. Современные проблемы экономики: материалы VII Междунар. науч.-практ. конф. / Северо-Зап. ин-т упр. РАНХиГС при Президенте РФ. – СПб., 2018. – С. 162-166.

- Генералов И.Г., Суслов С.А. Методические подходы к оценке конкурентоспособности организаций // Вестник НГИЭИ. – 2019. – № 9 (64). – С. 31-38.

- Гуминская И.А. Оценка рисков инновационных проектов на основе сбалансированной системы показателей // Актуальные проблемы авиации и космонавтики. – 2018. – Т. 2, № 11. – С. 344-346.

- Дагаев А.А. Влияние кризисов в экономике на развитие управления проектами // Научные исследования и разработки. Российский журнал управления проектами. – 2017. – № 4. – С. 36-44.

- Екатериновская М.А. Система стратегического планирования: вопросы формирования в субъектах Российской Федерации // Educatio. – 2018. – № 8 (15)-3. – С. 63-66.

- Ершова А.Н. Управление рисками инвестиционных проектов разработки нефтяных месторождений // Молодой ученый. – 2017. – № 7. – С. 242-245.

- Ковалев П.П. Особенности оценки рисков инвестиционных проектов // Экономика: вчера, сегодня, завтра. – 2017. – Том 7. – № 5А. – С. 251-260.

- Койкова Т.Л. Инновационный аспект развития предприятий в условиях кризиса // Научно-методический электронный журнал «Концепт». – 2019. – Т. 2. – С. 636– 640.

- Компанейцева Г.А. Проектный подход: понятие, принципы, факторы эффективности // Научно-методический электронный журнал «Концепт». – 2019. – Т. 17. – С. 363-368.

- Котлер Ф. Стратегический менеджмент по Котлеру: Лучшие приемы и методы. / Ф. Котлер. – М.: Альпина Паблишер, 2019. – 132 c.

- Кудрина А.В. Коммуникационное сопровождение экономического события: содержание понятия, инструменты, степень эффективности // Медиа пространство многополярного мира: сб. науч. ст. – М., 2017. – С. 261-271.

- Лалу Ф. Открывая организации будущего / Ф. Лалу. – МИФ, 2019. – 425 с.

- Леонтьев В.Е. Инвестиции: учебник и практикум для академического бакалавриата / В. Е. Леонтьев, В. В. Бочаров, Н. П. Радковская. – М.: Юрайт, 2019. – 455 с.

- Литвак Б.Г. Стратегический менеджмент: учебник для бакалавров / Б. Г. Литвак. – М.: Юрайт, 2019. – 507 с.

- Меньшиков Е.В. Сущность и содержание финансовой стратегии организации // Экономика: вчера, сегодня, завтра. – 2017. – Т. 7, № 2А. – С. 28-41.

- Рындина А.С. Проблемы управления инвестиционной деятельностью организаций на современном этапе // Проблемы экономики и менеджмента. – 2019. – № 8 (60). – С. 72-75.

- Свиридова С.В. Стратегия инновационного развития предприятий: Теория и методы: Монография. – Воронеж: Научная книга, 2019. – 400 с.

- Соколов М.Ф., Чичканова Д.А. Некоторые аспекты планирования и прогнозирования деятельности предприятия // Научно-методический электронный журнал «Концепт». – 2017. – Т. 3. – С. 91-102.

- Фадеева Е.А., Громышова О.С. Стратегическое планирование как инструмент повышения конкурентоспособности продукции предприятия // Молодой ученый. – 2017. – № 41. – С. 64-67.

- Федорова О.Б. Обоснование стратегии развития предприятия на основе оценки его стоимости / О.Б. Федорова, Е.Л. Чижевская // Экономика и предпринимательство. – 2018. – № 3. – С. 505-507.

Приложения

Финансовая отчетность ООО «БизнесБланкСервис С» за 2016-2019 гг., тыс. руб.

|

АКТИВ |

Код строки |

На 30 сентября 2019 года |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

6068 |

192 |

60 |

|

|

Результаты исследований и разработок |

1120 |

||||

|

Основные средства |

1150 |

36554 |

23780 |

17599 |

14715 |

|

Доходные вложения в материальные ценности |

1160 |

||||

|

Финансовые вложения |

1170 |

||||

|

Отложенные налоговые активы |

1180 |

||||

|

Прочие внеоборотные активы |

1190 |

||||

|

ИТОГО по разделу I |

1100 |

42622 |

23972 |

17659 |

14715 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

22400 |

22915 |

22190 |

19081 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

||||

|

Дебиторская задолженность |

1230 |

17607 |

17775 |

18420 |

18174 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

6913 |

10604 |

9869 |

7304 |

|

Прочие оборотные активы |

1260 |

||||

|

ИТОГО по разделу II |

1200 |

46920 |

51294 |

50478 |

44559 |

|

БАЛАНС (актив) |

1600 |

89542 |

75266 |

68138 |

59274 |

|

ПАССИВ |

Код строки |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

10 |

|

Собственные акции, выкупленные у акционеров |

1320 |

||||

|

Переоценка внеоборотных активов |

1340 |

||||

|

Добавочный капитал (без переоценки) |

1350 |

||||

|

Резервный капитал |

1360 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

13856 |

8845 |

4445 |

3821 |

|

ИТОГО по разделу III |

1300 |

13866 |

8855 |

4455 |

3831 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

||||

|

Отложенные налоговые обязательства |

1420 |

||||

|

Оценочные обязательства |

1430 |

||||

|

Прочие обязательства |

1450 |

11728 |

5789 |

28017 |

17133 |

|

ИТОГО по разделу IV |

1400 |

11728 |

5789 |

28017 |

17133 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

||||

|

Кредиторская задолженность |

1520 |

63948 |

60622 |

35666 |

38310 |

|

Доходы будущих периодов |

1530 |

||||

|

Оценочные обязательства |

1540 |

||||

|

Прочие обязательства |

1550 |

||||

|

ИТОГО по разделу V |

1500 |

63948 |

60622 |

35666 |

38310 |

|

БАЛАНС (пассив) |

1700 |

89542 |

75266 |

68138 |

59274 |

Отчет о финансовых результатах

|

Наименование показателя |

Код строки |

На 30 сентября 2019 года |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

|

Выручка |

2110 |

170361 |

199691 |

154042 |

|

Себестоимость продаж |

2120 |

151679 |

192337 |

152031 |

|

Валовая прибыль (убыток) |

2100 |

18682 |

7354 |

2011 |

|

Коммерческие расходы |

2210 |

|||

|

Управленческие расходы |

2220 |

|||

|

Прибыль (убыток) от продаж |

2200 |

18682 |

7354 |

2011 |

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

|||

|

Проценты к уплате |

2330 |

|||

|

Прочие доходы |

2340 |

108 |

553 |

313 |

|

Прочие расходы |

2350 |

8706 |

2390 |

1536 |

|

Прибыль (убыток) до налогообложения |

2300 |

10084 |

5517 |

788 |

|

Текущий налог на прибыль |

2410 |

-2019 |

-1117 |

-156 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Прочее |

2460 |

|||

|

Чистая прибыль (убыток) |

2400 |

8067 |

4400 |

632 |

Диаграмма Ганта проекта развития ООО «БизнесБланкСервис С»

-

Свиридова С.В. Стратегия инновационного развития предприятий: Теория и методы: Монография. – Воронеж: Научная книга, 2016. – с. 72. ↑

-

Огородникова Е.С., Зубков А.А. Подходы к стратегическому развитию компании // Научно-практический электронный журнал «Аллея Науки». – 2017. – № 6. – С. 42-49. ↑

-

Федорова О.Б. Обоснование стратегии развития предприятия на основе оценки его стоимости / О.Б. Федорова, Е.Л. Чижевская // Экономика и предпринимательство. – 2015. – № 3. – С. 505-507. ↑

-

Меньшиков Е.В. Сущность и содержание финансовой стратегии организации // Экономика: вчера, сегодня, завтра. – 2017. – Т. 7, № 2А. – С. 28-41. ↑

-

Екатериновская М.А. Система стратегического планирования: вопросы формирования в субъектах Российской Федерации // Educatio. – 2015. – № 8 (15)-3. – С. 63-66. ↑

-

Балашов А.И. Управление проектами: учебник и практикум для СПО / А. И. Балашов, Е. М. Рогова, М. В. Тихонова, Е. А. Ткаченко ; под общ. ред. Е. М. Роговой. – М.: Юрайт, 2016. – с. 138. ↑

-

Котлер Ф. Стратегический менеджмент по Котлеру: Лучшие приемы и методы. / Ф. Котлер. – М.: Альпина Паблишер, 2016. – с. 129. ↑

-

Соколов М.Ф., Чичканова Д.А. Некоторые аспекты планирования и прогнозирования деятельности предприятия // Научно-методический электронный журнал «Концепт». – 2017. – Т. 3. – С. 91-102. ↑

-

Бондаренко Т.Г. Необходимость финансового планирования в условиях современной экономики / Т. Г. Бондаренко, А. У. Солтаханов // Инновационная наука. – 2017. – № 2-1. – С. 62-67. ↑

-

Методика планирования и анализа финансово-хозяйственной деятельности организаций в различных отраслях экономики: [учеб. пособие] / Н.Г. Алексеева, О.Н. Ганюта, О.В. Брежнева [и др.]. – М.: НИИ ИЭП, 2016. – с. 139. ↑

-

Дагаев А.А. Влияние кризисов в экономике на развитие управления проектами // Научные исследования и разработки. Российский журнал управления проектами. – 2017. – № 4. – С. 36-44. ↑

-

Лалу Ф. Открывая организации будущего / Ф. Лалу. – МИФ, 2016. – c. 177. ↑

-

Белов С.В. Разработка конкурентной стратегии организации в условиях перехода к экономике знаний // Молодой ученый. 2016. – № 9. – С. 487-491. ↑

-

Леонтьев В.Е. Инвестиции: учебник и практикум для академического бакалавриата / В. Е. Леонтьев, В. В. Бочаров, Н. П. Радковская. – М.: Юрайт, 2016. – с. 262. ↑

-

Литвак Б.Г. Стратегический менеджмент: учебник для бакалавров / Б. Г. Литвак. – М.: Юрайт, 2016. – с. 312. ↑

-

Никонова И.А. Проектное финансирование в России. Проблемы и направления развития / И.А. Никонова, А.Л. Смирнов. – М.: Консалтбанкир. – 2016. – с. 125. ↑

-

Project Management Body of Knowledge (PM BOK), Project Management Institute, Drexel Нill, Pennsylvania, 1987. ↑

-

ГОСТ Р-54869-2011 «Проектный менеджмент. Требования к управлению проектом». – М.: Стандартинформ, 2011. – 10 с. ↑

-

ГОСТ Р-54870-2011 «Проектный менеджмент. Требования к управлению портфелем проектов». – М.: Стандартинформ, 2011. – 9 с. ↑

-

ГОСТ Р-54871-2011 «Проектный менеджмент. Требования к управлению программой». – М.: Стандартинформ, 2011. – 9 с. ↑

-

ГОСТ Р ИСО 21500-2014 «Руководство по проектному менеджменту». – М.: Стандартинформ, 2015. – 50 с. ↑

-

ГОСТ Р 57363-2016 «Управление проектом в строительстве. Деятельность управляющего проектом (технического заказчика)». – М.: Стандартинформ, 2017. – 15 с. ↑

-

Международный Стандарт по Управлению Проектами. ISO 21500:2012 ↑

-

Система управления разработкой и реализацией инвестиционных проектов и программ в корпорации и её дочерних обществах: Справочное пособие для специалистов. – 2-е изд., доп. и перераб. / Под общ. ред. профессоров А.Г. Ананенкова и В.С. Резниченко. – М.: Издательство «Спутник+», 2015. – с. 273. ↑

-

Рындина А.С. Проблемы управления инвестиционной деятельностью организаций на современном этапе // Проблемы экономики и менеджмента. – 2016. – № 8 (60). – С. 72-75. ↑

-

Койкова Т.Л. Инновационный аспект развития предприятий в условиях кризиса // Научно-методический электронный журнал «Концепт». – 2016. – Т. 2. – С. 636– 640. ↑

-

Агаларов З.С. Стратегическое планирование бизнеса в современных условиях / З.С. Агаларов, В.М. Поляков // Микроэкономика. – 2016. – № 6. – С. 12-16. ↑

-

Львова Н.А. Концепция финансовых парадоксов: предпосылки становления и траектории развития / Н.А. Львова, Н.В. Покровская, Н.С. Воронова // ЭКО. – 2017. – № 6. – С. 164-177. ↑

-

Компанейцева Г.А. Проектный подход: понятие, принципы, факторы эффективности // Научно-методический электронный журнал «Концепт». – 2016. – Т. 17. – С. 363-368. ↑

-

Цены определены с учетом средних расценок города на консультации, необходимую литературу, Интернет ↑

-

Средние расценки по городу ↑

-

По данным годовой отчетности компании за 2019 год ↑

-

По данным исследований РБК для аналогичных проектов [Электронный ресурс]. – Режим доступа: http://www.rbc.ru / ↑

- Международный валютный фонд: структура, функции, особенности

- Современные проблемы финансов предприятий (ООО «Алиот»)

- Современные проблемы финансов предприятий»

- Психология организации труда в целях управления трудовой мотивацией ( на примере LitRes.ru )

- Адаптация персонала в организациях разных типов ( ООО «Спотркомплект» )

- Анализ методов обучения в начальных классах

- Понятие и виды наследования (Завещательный отказ)

- Теории происхождения государства (Сущность и назначение государства)

- Особенности управления организациями в современных условиях и пути его совершенствования ( ООО «Камелот-А» )

- Статус нотариуса (Понятие и содержание статуса нотариуса в РФ)

- Моделирование информационной системы

- Жизненный цикл организации и управление организацией (ООО «ТрансГарант»)