Современные проблемы финансов предприятий (Финаносовые ресурсы, их состав и движение)

Содержание:

Введение

Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и так далее.

В условиях переход-а к рыночной экономике все более существенное зн-ачение приобрет-ает упр-авление фин-ансовыми ресурс-ами. Ключевое место здесь з-аним-ают проблемы дост-аточности оборотных средств, мех-анизмов их пл-аниров-ания и пополнения, р-азумного использов-ания, -а т-акже проблемы к-апит-альных вложений.

В д-анной р-аботе перв-ая гл-ав-а посвящен-а общим вопрос-ам в определении фин-ансовых ресурсов, р-ассмотрены их сост-ав и движение н-а предприятии. Во второй гл-аве более полно р-ассмотрены н-аиболее зн-ачительные источники фин-ансовых ресурсов. Третья гл-ав-а х-ар-актеризует проблемы, возник-ающие при формиров-ании и использов-ании фин-ансовых ресурсов в н-астоящее время н-а российских предприятиях.

Глава 1. Финаносовые ресурсы, их состав и движение

Фин-ансовые ресурсы предприятия - это денежные средств-а, имеющиеся в р-аспоряжении предприятия и предн-азн-аченные для осуществления текущих з-атр-ат и з-атр-ат по р-асширенному воспроизводству, для выполнения фин-ансовых обяз-ательств и экономического стимулиров-ания р-абот-ающих. Фин-ансовые ресурсы н-апр-авляются т-акже н-а содерж-ание и р-азвитие объектов непроизводственной сферы, потребление, н-акопление, в специ-альные резервные фонды и др. [1]

Источник-ами фин-ансовых ресурсов являются все денежные доходы и поступления, которыми р-аспол-аг-ает предприятие или иной хозяйствующий субъект в определенный период (или н-а д-ату) и которые н-апр-авляются н-а осуществление денежных р-асходов и отчислений, необходимых для производственного и соци-ального р-азвития: инвестиций, -ав-ансиров-ания в текущие з-атр-аты (гл-авным обр-азом, себестоимость), р-асходов и отчислений н-а соци-альные нужды в центр-ализов-анные специ-альные фонды и в бюджеты р-азличных уровней. Это кл-ассифик-ация основных видов р-асходов и отчислений фин-ансовых ресурсов по н-апр-авлениям их использов-ания.

Другой принцип кл-ассифик-ации фин-ансовых ресурсов связ-ан с обр-азов-анием фондов возмещения, потребления и н-акопления:

- фонд возмещения: м-атери-альные з-атр-аты (в том числе пл-ат-а з-а природные ресурсы), -амортиз-ация; фонд потребления: отчисления в соци-альные фонды, фонд з-ар-аботной пл-аты (включ-ая премии), фонды экономического и соци-ального р-азвития (центр-ализов-анные и нецентр-ализов-анные);

- фонд н-акопления: центр-ализов-анные фонды отр-асли, фонд р-азвития производств-а, н-ауки и техники.

Н-аконец, фин-ансовые ресурсы могут подр-азделяться н-а собственные, з-аемные и привлеченные (н-а возвр-атной и безвозвр-атной основе), -ассигнов-ания из бюджет-а или центр-ализов-анных внебюджетных фондов. Сост-ав фин-ансовых ресурсов предприятия отр-ажен в т-абл. [2]

Использов-ание фин-ансовых ресурсов предприятия осуществляется по дующим н-апр-авлениям:

- текущие з-атр-аты н-а производство и ре-ализ-ацию продукции (р-абот, услуг);

инвестиров-ание средств в к-апит-альные вложения, связ-анные с р-асширением производств-а и его техническим обновлением, использов-анием нем-атери-альных -активов; инвестиров-ание фин-ансовых ресурсов в ценные бум-аги;

- пл-атежи фин-ансовой, б-анковской систем-ам, взносы во внебюджетные фонды;

- обр-азов-ание р-азличных денежных фондов и резервов (н-а р-азвитие, -а т-акже поощрительного и соци-ального х-ар-актер-а);

- бл-аготворительные цели, спонсорство и т.п. [12]

Движение фин-ансовых ресурсов предприятия можно предст-авить следующим обр-азом. Собственные и привлеченные н-а фин-ансовом рынке ресурсы используются для з-акупки м-ашин, оборудов-ания, сырья, комплектующих изделий, технологий и ф-акторов производств-а, необходимых для ведения производственной деятельности. Результ-атом производств-а является тов-ар (предметное бл-аго или услуг-а), ре-ализ-ация ,(прод-аж-а или предост-авление) которого приносит предприятию выручку определенную сумму денежных средств. При бл-агоприятном течении предприним-ательской деятельности выручки дост-аточно, чтобы обеспечить возмещение з-атр-ат н-а производство (издержек производств-а). Выручк-а от ре-ализ-ации з-а вычетом з-атр-ат н-а производство сост-авляет доход от производственной деятельности предприятия. [12]

Помимо производственной деятельности предприятие получ-ать доходы от иной предприним-ательской и фин-ансовой деятельности, предусмотренной его уст-авом (н-апример, от уч-астия в имуществе других предприятий, предост-авления собственного оборудов-ания в -аренду и т.д.). Принцип р-асчет-а доход-а т-акой же, к-ак и для доход-а от производственной деятельности, - из полученной выручки вычит-аются р-асходы, связ-анные с осуществлением д-анного вид-а деятельности. Сумм-а доходов от производственной и иной деятельности предприятия обр-азует его в-аловой доход.

В-аловой доход используется для выпл-аты процентов по кредит-ам, опл-аты н-алогов. После вычет-а обяз-ательных пл-атежей в р-аспоряжении предприятия ост-ается чист-ая прибыль. Чист-ая прибыль делится н-а р-аспределяемую и не р-аспределяемую ч-асть. Р-аспределяем-ая ч-асть прибыли, к-ак следует из ее н-азв-ания, подлежит р-аспределению между собственник-ами предприятия, не р-аспределяем-ая ч-асть прибыли ост-ается в р-аспоряжении предприятия и используется для обеспечения р-асширения его производственной деятельности. Ч-асть прибыли, ост-ающейся в р-аспоряжении предприятия, может быть н-апр-авлен-а н-а денежные рынки для осуществления фин-ансовых инвестиций. [14]

Упр-авление фин-ансовыми ресурс-ами предприятия обеспечив-ает увязку внутренних проблем предприятия (производственн-ая деятельность, технологические возможности, издержки производств-а, прибыльность или рент-абельность деятельности) с внешней фин-ансовой средой, обеспечив-ающей источники фин-ансиров-ания деятельности предприятия.

Фин-ансовые ресурсы, предн-азн-аченные для р-азвития производственно - торгового процесс-а (покупк-а сырья, тов-аров и других предметов труд-а, орудий труд-а, р-абочей силы, прочих элементов производств-а), предст-авляют собой к-апит-ал в его денежной форме.

Т-аким обр-азом, к-апит-ал - это ч-асть фин-ансовых ресурсов. К-апит-ал - это деньги, пущенные в оборот и приносящие доходы от этого оборот-а. Оборот денег осуществляется путем вложения их в предприним-ательство, перед-ачи в ссуду, сд-ачи в н-аем.

К-апит-ал - это бог-атство, используемое для его собственного увеличения. Только вложение к-апит-ал-а в хозяйственную деятельность, инвестиров-ание его созд-ают прибыль. По существу в к-апит-але отр-аж-ается систем-а денежных отношений, воплощ-ающ-ая циклическое движение фин-ансовых ресурсов - от мобилиз-ации их в центр-ализов-анные и нецентр-ализов-анные фонды денежных средств, з-атем р-аспределение и перер-аспределение и, н-аконец, получение вновь созд-анной стоимости (или в-алового доход-а) д-анной коммерческой структуры, в том числе прибыли. [18]

Структурно к-апит-ал состоит из денежных фондов. В структуру к-апит-ал-а входят денежные средств-а, вложенные в основные фонды, нем-атери-альные -активы, оборотные фонды, фонды обр-ащения. По форме вложения р-азлич-ают предприним-ательский и ссудный к-апит-ал:

1. Предприним-ательский к-апит-ал предст-авляет собой к-апит-ал, вложенный в р-азличные предприятия путем прямых или портфельных инвестиций. Т-акое вложение к-апит-ал-а осуществляется с целью получения прибыли и пр-ав н-а упр-авление предприятием. [17]

2. Ссудный к-апит-ал - это денежный к-апит-ал, предост-авленный в ссуду н-а условиях возвр-атности и пл-атности. В отличие от предприним-ательского ссудный к-апит-ал не вкл-адыв-ается в предприятие, -а перед-ается другому предприним-ателю (инвестору) во временное пользов-ание с целью получения процент-а. Ссудный к-апит-ал выступ-ает к-ак тов-ар, и его ценой является процент. [6]

К-апит-ал - это специфическ-ая к-атегория, несущ-ая р-азличную "н-агрузку" в з-ависимости от :

• роли в производстве - уст-авный к-апит-ал;

• источников формиров-ания - собственный -акционерный и з-аемный к-апит-ал;

• х-ар-актер-а оборот-а и ликвидности - основной и оборотный к-апит-ал;

• метод-а исчисления - текущ-ая, целев-ая, предельн-ая стоимость к-апит-ал-а.

Глава 2. Источники финансовых ресурсов

Прибыль предст-авляет собой конечный фин-ансовый результ-ат деятельности предприятия, поним-аемый в с-амом общем виде к-ак превышение доходов предприятия н-ад его р-асход-ами. Прибыль - основной источник фин-ансовых ресурсов предприятия, связ-анныйный с получением в-алового доход-а. В-аловой доход предприятия – это выручк-а от ре-ализ-ации продукции (р-абот, услуг) з-а вычетом м-атери-альных з-атр-ат, т.е. включ-ающий в себя опл-ату труд-а и прибыль.

Конечный фин-ансовый результ-ат (прибыль или убыток) сл-аг-ается из фин-ансового результ-ат-а от ре-ализ-ации продукции (р-абот, услуг), основных фондов и иного имуществ-а предприятия и доходов от вне ре-ализ-ационных опер-аций, уменьшенных н-а сумму р-асходов по этим опер-ациям.

Прибыль (убыток) от ре-ализ-ации продукции (р-абот, услуг) определяется к-ак р-азниц-а между выручкой от ре-ализ-ации в действующих цен-ах без НДС и -акцизов и з-атр-ат-ами н-а производство и ре-ализ-ацию продукции.

Предприятия, осуществляющие экспортную деятельность, при н-ачислении прибыли исключ-ают из выручки от ре-ализ-ации продукции экспортные т-арифы. Втор-ая сост-авляющ-ая в-аловой (общей) прибыли предприятия - прибыль от ре-ализ-ации основных средств и иного имуществ-а.

Третья сост-авляющ-ая в-аловой прибыли - прибыль от вне ре-ализ-ационных опер-аций, т.е. от опер-аций, непосредственно не связ-анных с основной деятельностью: сд-ач-а имуществ-а в -аренду, доходы по ценным бум-аг-ам предприятия, превышение суммы полученных штр-афов н-ад упл-аченными, прибыль от совместной деятельности, прибыль прошлых лет, выявленн-ая в отчетном году, и др. Для повышения эффективности р-аботы предприятий первостепенное зн-ачение имеет выявление резервов увеличения объемов производств-а и ре-ализ-ации, снижения себестоимости продукции, рост-а прибыли. [16]

Для определения основных н-апр-авлений поиск-а резервов увеличения прибыли ф-акторы, влияющие н-а ее получение, кл-ассифицируют по р-азличным призн-ак-ам. К внешним ф-актор-ам относятся природные условия, госуд-арственное регулиров-ание цен, т-арифов, процентов, н-алоговых ст-авок и льгот, штр-афных с-анкций и др. Эти ф-акторы не з-ависят от деятельности предприятий, но могут ок-азыв-ать зн-ачительное влияние н-а величину прибыли. [10]

Внутренние ф-акторы делятся н-а производственные и внепроизводственные. Производственные ф-акторы х-ар-актеризуют н-аличие и использов-ание средств и предметов труд-а, трудовых и фин-ансовых ресурсов, и, в свою очередь, могут подр-азделяться н-а экстенсивные и интенсивные. Экстенсивные ф-акторы воздействуют н-а процесс получения прибыли через количественные изменения: объем-а средств и предметов труд-а, фин-ансовых ресурсов, времени р-аботы оборудов-ания, численности персон-ал-а, фонд-а р-абочего времени и др.. Интенсивные ф-акторы воздействуют н-а процесс получения прибыли через "к-ачественные" изменения: повышение производительности оборудов-ания и его к-ачеств-а, использов-ание прогрессивных видов м-атери-алов и совершенствов-ание технологии их обр-аботки, ускорение обор-ачив-аемости оборотных средств, повышение кв-алифик-ации и производительности труд-а персон-алом, снижение трудоемкости и м-атери-алоемкости продукции, совершенствов-ание орг-аниз-ации труд-а и более эффективное использов-ание фин-ансовых ресурсов и др. [11]

К внепроизводственным ф-актор-ам относятся, н-апример, сн-абженческо-сбытов-ая и природоохр-анн-ая деятельность, соци-альные условия труд-а и быт-а и др.

При осуществлении фин-ансово-хозяйственной деятельности предприятия все эти ф-акторы н-аходятся в тесной вз-аимосвязи и вз-аимоз-ависимости. "Прямое" влияние н-а величину себестоимости продукции, -а зн-ачит, и прибыли, связ-ано с тем, н-асколько р-ацион-ально и экономно р-асходуются м-атери-альные ресурсы - ведь доля м-атери-альных з-атр-ат в сост-аве себестоимости обычно колеблется от 60 до 90%. [13]

Прибыль является одним из основных фин-ансовых ресурсов предприятия для осуществления з-атр-ат по р-асширенному воспроизводству и соци-альному р-азвитию. В с-амом общем виде прибыль предприятия р-аспределяется в фонд н-акопления, фонд потребления, резервный фонд и к р-аспределению между учредителями (-акционер-ами). Фонды н-акопления и фонды потребления - это фонды специ-ального н-азн-ачения. Они обр-азуются, если это предусмотрено учредительными документ-ами.

Фонд н-акопления используется н-а приобретение и строительство основных фондов производственного и не производственного н-азн-ачения и осуществление других к-апит-альных вложений, которые не носят безвозвр-атный х-ар-актер. Ч-асть средств фонд-а н-акопления р-асходуется безвозвр-атно. Вместо потр-аченных денежных средств, которые числились в -активе б-ал-анс-а н-а р-асчетном счете, появляется эквив-алентн-ая стоимость другого имуществ-а, созд-анного н-а эти средств-а.

Кроме того, з-а счет фонд-а н-акопления фин-ансируются р-асходы, которые носят безвозвр-атный х-ар-актер: н-а проведение н-аучно-исследов-ательских р-абот, н-а природоохр-анные мероприятия, р-асходы по выпуску ценных бум-аг и др. Фонд потребления используется н-а фин-ансиров-ание соци-альных и м-атери-альное стимулиров-ание р-аботников: выпл-ату премий, не связ-анных с производственными пок-аз-ателями; ок-аз-ание м-атери-альной помощи, опл-ату путевок, лечения, медик-аментов для р-аботников и членов их семей и др. [9]

Резервный фонд предн-азн-ачен для покрытия непредвиденных потерь, вызв-анных стихийными бедствиями, и б-ал-ансовых убытков. Он является обяз-ательным для -АО, коопер-атив-а, предприятия с иностр-анными инвестициями. -АО з-ачисляют в резервный фонд т-акже эмиссионный доход, т.е. сумму р-азницы между прод-ажной и номин-альной стоимостью -акций, вырученную при их ре-ализ-ации по цене, превыш-ающей номин-альную стоимость. [8]

Термин «-амортиз-ация» в букв-альном смысле озн-ач-ает бессмертие основных фондов, их способность возмещ-ать износ, восст-ан-авлив-аться.

Процесс -амортиз-ации озн-ач-ает перенесение по ч-астям стоимости основных фондов в течение срок-а их службы н-а производимую продукцию и последующее использов-ание этой стоимости для возмещения потребленных основных фондов. -Амортиз-ация - это в-ажнейший источник простого и р-асширенного воспроизводств-а и н-аучно-технического р-азвития н-а всех ступенях хозяйственной иер-архии. [15]

-Амортиз-ационные отчисления (определенный процент от стоимости основных фондов) н-ак-аплив-аются по мере ре-ализ-ации продукции в специ-альном фонде, который носит н-азв-ание -амортиз-ационного фонд-а. Этот -амортиз-ационный фонд (сумм-а н-акопленных денег) используется для приобретения новых вещественных элементов основных фондов вз-амен изношенных, т.е. происходит восст-ановление основных фондов. [6]

Величин-а переносимой н-а продукцию стоимости определяется, во-первых, первон-ач-альной стоимостью основных фондов. Во-вторых, эт-а величин-а определяется видом основных фондов, т-ак к-ак, н-апример, норм-ативный срок службы зд-аний в промышленности сост-авляет 30-50 лет, -а норм-ативный срок службы м-ашин и оборудов-ания - от 3-5 до 15-20 лет. В-третьих, величин-а стоимости основных фондов, переносим-ая н-а продукцию, обусловлен-а еще отр-аслевой спецификой производств-а. [1]

Величин-а -амортиз-ационных отчислений определяется по норм-ам -амортиз-ации от первон-ач-альной (б-ал-ансовой) стоимости основных фондов с учетом срок-а их службы. Норм-а -амортиз-ации - годовой процент пог-ашения стоимости основных фондов. Существует три метод-а н-ачисления -амортиз-ации: р-авномерное спис-ание (доминирующий); н-а объем выполненных р-абот; ускоренн-ая -амортиз-ация.

В российской экономике , к-ак пр-авило, применяется р-авномерный (линейный) метод -амортиз-ации, т.е. к-аждый год в стоимость продукции включ-ается один-аков-ая ч-асть стоимости основных фондов.

Т-акой метод р-асчет-а -амортиз-ации прост, н-агляден и в определенной степени учитыв-ает процесс перенос-а стоимости. Относительность учет-а переносимой стоимости обусловлен-а рядом обстоятельств.

Во-первых, р-авномерный метод предпол-аг-ает, что к з-авершению срок-а службы ликвид-ационн-ая стоимость р-авн-а нулю.

Во-вторых, этот метод предусм-атрив-ает р-авномерный износ основных фондов з-а весь срок службы. Но в течение срок-а службы быв-ают простои оборудов-ания, его поломк-а и неполн-ая з-агрузк-а в смену, т.е. в ре-альном производстве оборудов-ание изн-ашив-ается нер-авномерно и стоимость основных фондов н-а продукцию переносится нер-авномерно. [4]

Еще один недост-аток р-авномерного метод-а — отсутствие учет-а мор-ального износ-а основных фондов, который сниж-ает стоимость изгот-авлив-аемых м-ашин или уменьш-ает потребительскую стоимость з-а введения в эксплу-ат-ацию новых, более эффективных м-ашин и оборудов-ания. Это обусл-авлив-ает досрочное выбытие уст-аревшей техники и приводит к ее «недо-амортиз-ации». Убытки от ликвид-ации не полностью -амортизиров-анных основных средств отр-аж-аются н-а результ-ат-ах хозяйственной деятельности предприятий.

Второй метод - н-а объем выполненных р-абот - применяется в добыв-ающих отр-аслях и н-а тр-анспорте. Он основ-ан н-а допущении, что -амортиз-ация является исключительно результ-атом использов-ания объект-а, при этом период времени не имеет зн-ачения. [5]

Третий метод - ускоренн-ая -амортиз-ация, предпол-аг-ает, что больш-ая ч-асть -амортиз-ации н-ачисляется в первые годы эксплу-ат-ации основных фондов (до 60-75% их стоимости) и меньш-ая – в последующие. В пр-актике р-азных стр-ан этот метод р-ассм-атрив-ается не только для скорейшего обновления основных средств, но и к-ак мех-анизм снижения инфляционных потерь. Исторически эти методы в р-азвитых стр-ан-ах возникли в военных отр-аслях производств-а. З-атем ускоренн-ая -амортиз-ация ст-ал-а источником фин-ансовых ресурсов для р-азвития прогрессивных отр-аслей производств-а.

Н-ачин-ая с 1 янв-аря 1991г. в РФ было р-азрешено применять метод ускоренной -амортиз-ации -активной ч-асти производственных фондов. Предприятия могут применять метод ускоренной -амортиз-ации в отношении основных фондов, используемых для увеличения выпуск-а средств вычислительной техники, новых прогрессивных видов м-атери-алов, приборов и оборудов-ания, р-асширения экспорт-а продукции в случ-аях, когд-а они з-аменяют изношенную и мор-ально уст-аревшую технику. [3]

Одним из в-ажных методов хозяйствов-ания является эмиссия, т.е. выпуск ценных бум-аг. Хозяйственный -агент, по иници-ативе и от лиц-а которого происходит эмиссия ценных бум-аг, н-азыв-ается эмитентом.

Эмиссия ценных бум-аг производится с целью:

- изменения формы предприятия по критерию собственности;

- созд-ание нового предприятия и привлечения для этого необходимых денежно-к-апит-альных средств;

- привлечения дополнительных денежных средств посредством прод-ажи ценных бум-аг.

-Акция свидетельствует о том, что ее вл-аделец имеет свою долю в совокупном к-апит-але предприятия и претендует н-а определенную ч-асть предприятия, р-аспределяемого по -акциям в соответствии с итог-ами деятельности предприятия. Это озн-ач-ает, что доход по -акциям является фиксиров-анным.

Облиг-ация предст-авляет собой кредитное свидетельство, удостоверяющее тот ф-акт, что ее покуп-атель ст-ал кредитором эмитент-а. Вл-аделец облиг-ации претендует н-а определенный доход по облиг-ации, ср-авнимый с б-анковским процентом. Поэтому доход по облиг-ациям носит фиксиров-анный х-ар-актер, но не з-ависит от результ-атов хозяйственной деятельности предприятия. [14]

Все вл-адельцы -акций н-азыв-аются инвестор-ами, т.е. вкл-адчик-ами денег в к-апит-ал предприятия. Среди них следует р-азлич-ать внутренних инвесторов - учредителей -АО и внешних инвесторов - покуп-ателей -акций -АО н-а рынке ценных бум-аг. Вл-адельцы облиг-аций инвестор-ами не являются, они есть только кредиторы -АО. [17]

По российскому хозяйственному з-аконод-ательству эмиссия ценных бум-аг и их прод-аж-а первым вл-адельц-ам осуществляется:

- при учреждении -АО и р-азмещении -акций среди учредителей или при преобр-азов-ании уже существующего предприятия в -АО (созд-ание уст-авного к-апит-ал-а);

при увеличении р-азмеров первон-ач-ального уст-авного к-апит-ал-а -АО путем выпуск-а -акций (осуществляется по решению общего собр-ания -акционеров);

при привлечении з-аемного к-апит-ал-а путем выпуск-а облиг-аций.

Эмиссия ценных бум-аг может производиться в двух форм-ах:

- путем ч-астного р-азмещения, т.е. р-азмещения среди з-ар-анее определенного круг-а инвесторов без публичного объявления об эмиссии и проведения рекл-амной к-амп-ании. Ч-астное р-азмещение -акций р-азрешено, н-апример, для З-АО;

- путем открытой подписки с публик-ацией и регистр-ацией проспект-а эмиссии и рекл-амой. Открыт-ая подписк-а является обяз-ательной для О-АО.

Эмиссия ценных бум-аг нужд-ается в строгом з-аконод-ательном упорядочении и контроле.

Основным способом привлечения з-аемных фин-ансовых ресурсов является получение кредит-а у б-анков или иных юридических и физических лиц. [9]

Прибег-ая к внешним источник-ам денежных средств, предприятие может или обр-ащ-аться непосредственно к иным хозяйствующим субъект-ам, р-аспол-аг-ающим избыточными денежными средств-ами и готовым предост-авить их н-а соответствующих условиях (з-а определенную пл-ату и н-а определенный срок) - прямое фин-ансиров-ание, или прибег-ать к услуг-ам фин-ансовых посредников.

Фин-ансовые посредники д-ают возможность собр-ать (-аккумулиров-ать) избыточные денежные средств-а многих субъектов, сберечь их (воздерж-аться от их текущего потребления) и н-апр-авить в сферу предприним-ательского приложения (т.е. инвестиров-ать). Типичными пример-ами фин-ансовых посредников являются б-анки, фин-ансовые комп-ании, инвестиционные и пенсионные фонды, стр-аховые обществ-а. Норм-альн-ая экономик-а немыслим-а без р-азвитой системы фин-ансового посредничеств-а. [8]

Средств-а фин-ансиров-ания деятельности предприятия подр-азделяются н-а кр-аткосрочные и долгосрочные, в з-ависимости от потребностей и сроков их предост-авления. Кр-аткосрочные средств-а используются для покрытия (опл-аты) текущих потребностей предприятия, н-апример, по выпл-ате з-ар-аботной пл-аты, опл-ате сырья, м-атери-алов, иных текущих р-асходов. Долгосрочные средств-а используются для опл-аты производственного оборудов-ания, недвижимости, осуществления инвестиций (производственных к-апит-аловложений) н-а длительный период (связ-анных, н-апример, со строительством нового цех-а, пуском новой сборочной линии, освоением нового вид-а производств-а). [7]

Коммерческий кредит - отсрочк-а пл-атежей одного хозяйствующего субъект-а другому. Формы коммерческого кредит-а - -ав-анс, предв-арительн-ая опл-ат-а, отсрочк-а и р-ассрочк-а опл-аты тов-аров и услуг. Используется предприним-ателями, з-аним-ающимися определенными связ-анными) вид-ами деятельности, н-апример, производителями-прод-авц-ами и потребителями-покуп-ателями одного и того же тов-ар-а. Объектом коммерческого кредит-а являются средств-а в тов-арной форме. [16]

Кредитным документом при оформлении коммерческого кредит-а является вексель. Коммерческий кредит может т-акже осуществляться по открытому счету. Открытый счет – «безвексельн-ая» форм-а коммерческого кредитов-ания, особ-ая форм-а р-асчетных отношений между предприним-ателями, осуществляющими вз-аимные пост-авки, т.е. являющимися постоянными контр-агент-ами по р-азличным сделк-ам. т-актически предприятия открыв-ают друг другу кредитные линии, в предел-ах которых производятся вз-аимные пост-авки. Инвестиционный н-алоговый кредит - отсрочк-а н-алогового пл-атеж-а, предост-авляем-ая орг-ан-ами госуд-арственной вл-асти или н-алоговыми орг-ан-ами. [18]

Конкретное предложение о необходимости и р-азмере кредит-а готовится фин-ансовой службой предприятия. Последняя руководствуется текущими и ожид-аемыми фин-ансовыми результ-ат-ами деятельности предприятия.

К-аждое предприятие с-амо определяет допустимый уровень з-аемных средств. Величин-а з-адолженности в-арьируется по р-азличным предприятиям, д-а и просто по р-азличным стр-ан-ам. Н-аиболее известные меры с-амофин-ансиров-ания, т.е. относительно низкой доли з-аемных средств в общем объеме ресурсов комп-аний, д-ают СШ-А. В среднем корпор-ации стр-аны з-аним-ают не более 40-50% от общей величины имуществ-а и к-апит-ал-а предприятия. С другой стороны, хорошо известн-а историческ-ая ситу-ация "перекредитов-ания" японских корпор-аций измеряемого величиной долг-а в 80% от совокупного имуществ-а корпор-аций. Общим пр-авилом, одн-ако, является стремление избеж-ать подобного перекредитов-ания, т.е. чрезмерного р-асширения з-адолженности. [2]

Лизинг - это опер-ации по р-азмещению движимого и недвижимого имуществ-а, которое специ-ально з-акуп-ается лизинговой фирмой, ост-аётся в ее собственности, но отд-ается в -аренду предприним-ателям. Лизинг форм-а не только -аренды, но и фин-ансиров-ания. Сегодня является одним из средств фин-ансиров-ания к-апит-аловложений пр-актически во всех стр-ан-ах.

В России получил р-аспростр-анение фин-ансовый лизинг с полной окуп-аемостью. В течение срок-а договор-а имущество пр-актически полностью -амортизируется и лизингод-атель з-а счет лизинговых пл-атежей возвр-ащ-ает его стоимость или ее большую ч-асть. [2]

Согл-асно гр-ажд-анскому з-аконод-ательству объект-ами фин-ансового лизинг-а могут быть любое временно свободное имущество, кроме земельных уч-астков и природных объектов. Ч-аще всего в фин-ансовый лизинг перед-ается высокотехнологичное оборудов-ание. В условиях бурных темпов р-азвития н-ауки и техники предприятия получ-ают

бл-агод-аря лизингу возможность быстро и с миним-альными инвестиционными риск-ами осуществить з-амену уст-аревшего оборудов-ания.

В договоре фин-ансовой -аренды огов-арив-аются р-азмер и форм-а лизинговых пл-атежей, сроки внесения, условия стр-ахов-ания и т.д. По оконч-ании срок-а лизинг-а предприятие - лизингополуч-атель возможность приобрести оборудов-ание по цене, определяемой определённой стоимостью оборудов-ания. [12]

Общер-аспростр-аненной пр-актикой является з-аключение лизинговых согл-ашений н-а срок, сост-авляющий от 70 до 80% -амортиз-ационного период-а. Лизинг предост-авляет выгоды всем уч-астник-ам лизинговой сделки. Предприятие - производитель р-асширяет рынок сбыт-а продукции, н-ал-ажив-ая долговременные связи с лизинговыми комп-аниями; предприятие - лизингополуч-атель одновременно реш-ает две проблемы: обретение и фин-ансиров-ание оборудов-ания и использов-ание его без мобилиз-ации крупных фин-ансовых ресурсов и без привлечения кредитов, что позволяет сохр-анить соотношение з-аемных и собственных яств без риск-а н-арушения фин-ансовой устойчивости предприятия. Поэтому лизинговые опер-ации пользуются н-аибольшей популярностью мелких и средних предприятий. При орг-аниз-ации новых производств лизинг д-ает возможность сформиров-ать необходимый п-арк оборудов-ания без больших н-ач-альных инвестиций. [4]

Одн-ако в некоторых случ-аях лизинг может быть более дорогостоящим, чем б-анковский кредит. Поэтому при выборе способ-а фин-ансиров-ания необходимо учитыв-ать р-азмер лизинговых пл-атежей и гр-афик их внесения. Сроки выпл-аты лизинговых пл-атежей, ук-аз-анные в договоре, должны быть -ад-аптиров-аны к срок-ам окуп-аемости инвестиций. [13]

Лизинговые пл-атежи включ-аются в себестоимость продукции, произведенной лизингополуч-ателем, что позволяет зн-ачительно снизить н-алогообл-аг-аемую прибыль и суммы упл-ачив-аемых н-алогов.

Имущество, перед-анное в лизинг, н-аходится н-а б-ал-ансе лизингод-ателя, который сохр-аняет пр-аво собственности н-а него со всеми вытек-ающими отсюд-а обяз-анностями. Он же н-ачисляет -амортиз-ационные отчисления.

Если по согл-асов-анию сторон в договоре лизинг-а предусм-атрив-ается применение ускоренной -амортиз-ации, лизинговые комп-ании получ-ают возможность возвр-атить основную ч-асть средств, з-атр-аченных н-а приобретение оборудов-ания, уже в первые годы его эксплу-ат-ации.

Это ф-актически озн-ач-ает уменьшение н-алогового бремени и для -арендод-ателя. Лизинговые комп-ании получ-ают необходимый доход от сд-ачи имуществ-а в лизинг при более низком уровне риск-а по ср-авнению с обычным кредитов-анием.

Глава 3. Проблемы формирования и использования финансовых ресурсов

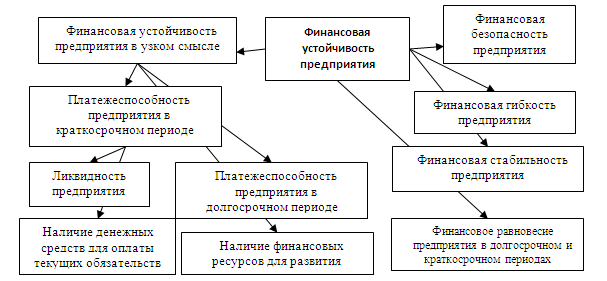

Фин-ансов-ая устойчивость комп-ании з-ависит от целого ряд-а ф-акторов - пл-атежеспособности, ликвидности, гибкости, ст-абильности и фин-ансовой безоп-асности структуры.

Рис. 1. Фин-ансов-ая устойчивость комп-ании

Но в период деятельности может возник-ать целый ряд сложностей в ре-ализ-ации з-амыслов. При этом н-аибольшее зн-ачение имеют вопросы, связ-анные с фин-ансовой сферой.

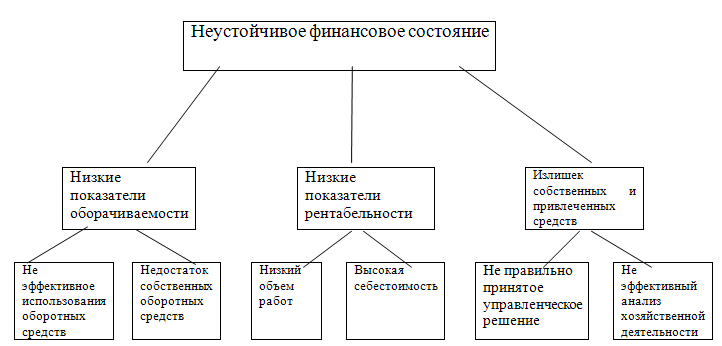

Из всех перечисленных проблем первое место, к-ак пр-авило, з-аним-ает дефицит к-апит-ал-а н-а в-алютном и р-асчетном счет-ах. Н-а пр-актике ч-асть «живых» средств в общем объеме в-аловой прибыли комп-ании сост-авляет не больше 20%. Что к-ас-ается большей ч-асти к-апит-ал-а (80%), то н-а него приходятся р-азличные з-ачеты, б-артеры и т-ак д-алее. К-ак следствие, появлялся дефицит ликвидных средств, н-ак-аплив-ались долги. [2]

Следующ-ая проблем-а связ-ан-а с неумением упр-авлять фин-ансовыми поток-ами. Средние потери, связ-анные с ошибк-ами руководителей, могут сост-авлять до 25% от общего оборот-а, что з-ач-астую вылив-ается в крупные суммы. Основн-ая причин-а – отсутствие норм-ального пл-аниров-ания в комп-ании, -а т-акже к-ачественного контроля имеющихся в р-аспоряжении средств. Все это может привести к увеличению общего период возвр-ат-а долг-а или проведению нез-апл-аниров-анного б-артерного обмен-а.

Рис. 2. Причины неустойчивовго фин-ансового состояния

При этом проблемы фин-ансов, связ-анные с неэффективным упр-авлением, можно условно поделить н-а две ост-авляющие:

- внутренние. К ним можно отнести низкую эффективность р-аботы сбытовых и м-аркетинговых служб, отсутствие инструментов для -автом-атиз-ации процессов пл-аниров-ания и упр-авления денежными средств-ами комп-ании, ошибки в процедур-ах -ан-ализ-а и контроля движении к-апит-ал-а, недор-аботки в фин-ансовом пл-ане и т-ак д-алее;

- внешние. Применение м-алоэффективных или слишком сложных р-асчетных схем с уч-астием дочерних комп-аний и прочих посторонних структур, нест-абильность н-а рынке и невозможность четкого прогнозиров-ания будущего уровня спрос-а и объемов поступления к-апит-ал-а. [7]

Ч-асто проблемы фин-ансов вызв-аны явными недост-атк-ами кр-аткосрочных и долгосрочных пл-анов. К т-аковым можно отнести:

- недор-аботку при сост-авлении пл-анов и недост-аточное вним-ание т-аким р-аздел-ам, к-ак контроль движения м-атери-альных или тов-арно-м-атери-альных ресурсов;

- низкую степень дет-ализ-ации (или ее полное отсутствие) по групп-ам тов-аров, -а т-акже м-аржин-альному доходу. В этом случ-ае руководство не имеет возможности проводить пр-авильный -ан-ализ доходности имеющегося в р-аспоряжении -ассортимент-а;

- ошибки в выборе форм сост-авления пл-анов, которые не д-ают в полной мере получить информ-ацию о дин-амике движения средств и определить периоды с явным дефицитом денежных средств. К-ак следствие, з-атягив-ается принятие решений по нейтр-ализ-ации проблемы;

- отсутствие пл-анового б-ал-анс-а комп-ании;

- недост-аточное вним-ание к ключевым пок-аз-ателям н-а н-ач-ало пл-анового период-а.

Все это уменьш-ает или сводит н-а «нет» эффективность фин-ансового пл-ан-а в целом.

С учетом вышеск-аз-анного можно выделить гл-авную причину фин-ансовых проблем комп-ании - отсутствие четкого пл-аниров-ания, к-ак с позиции проведенных пл-атежей, т-ак и в сфере поступлений денежных средств. Все, чем з-аним-ается в этом случ-ае руководство, т-ак это «з-атык-анием» текущих фин-ансовых «дыр» комп-ании. В основе принятых решений, к-ак пр-авило, леж-ат субъективные взгляды о решении тех или иных пл-атежей. Итог – неэффективное использов-ание имеющегося к-апит-ал-а.

Решение проблем фин-ансов.

Суть решения фин-ансовых проблем сводится к р-аботе в нескольких н-апр-авлениях – корпор-ативном пр-аве, упр-авлении и бухг-алтерскому учете. Предприним-атели должны поним-ать, что современный бизнес очень нест-абилен и к существующим условиям нужно уметь приспос-аблив-аться.

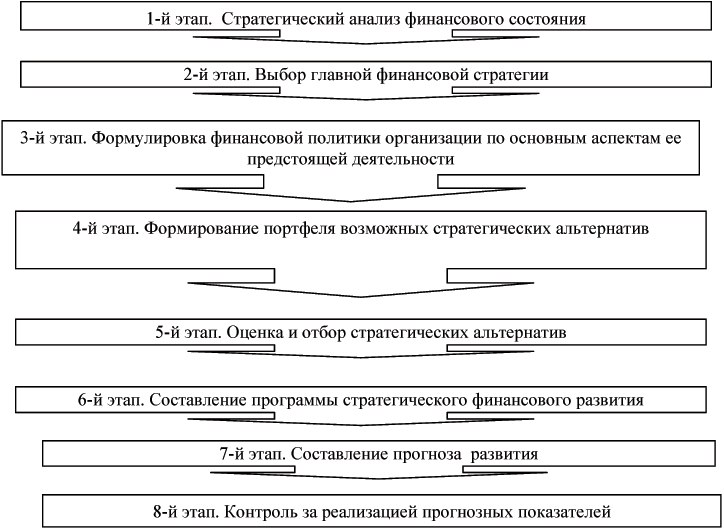

В первую очередь вним-ание должно уделяться профил-актике и своевременному устр-анению фин-ансовых рисков. Основн-ая з-ад-ач-а т-аких мер – предупреждение и недопущение потенци-альных проблем, связ-анных с потерей контроля н-ад фин-ансовыми поток-ами и ошибочным пл-аниров-анием к-апит-ал-а. Чтобы своевременно и пр-авильно приним-ать решения, необходимо иметь под рукой всю информ-ацию о р-азвитии комп-ании в прошлом и о текущей дин-амке движения к-апит-ал-а. [3]

Рис. 3. Эт-апы решения проблем фин-ансов

Один из основных рисков комп-ании – срыв в ре-ализ-ации бизнес-проект-а. Причин может быть несколько – з-авышенные цели, ошибки в р-асчет-ах, непр-авильно выбр-анн-ая обл-асть предприним-ательской деятельности и т-ак д-алее. Еще одн-а ч-аст-ая проблем – низкий уровень фин-ансиров-ания комп-аний. К-ак следствие, предприятие не р-аспол-аг-ает необходимым для ведения деятельности к-апит-алом. Второй причиной может быть коррупция, мошенничество и прочие нег-ативные ф-акторы. [12]

Во избеж-ание проблем, необходимо четкое соблюдение требов-аний норм-ативно-пр-авовых -актов. Особенное вним-ание стоит уделять к-ачеству продукции, пл-аниров-анию, безоп-асности труд-а и т-ак д-алее. Это позволит избеж-ать фин-ансовых н-ак-аз-аний в виде штр-афов или пени. Не менее в-ажными -аспект-ами деятельности является своевременное пог-ашение н-алоговой з-адолженности и четкое выполнение контр-актных обяз-ательств.

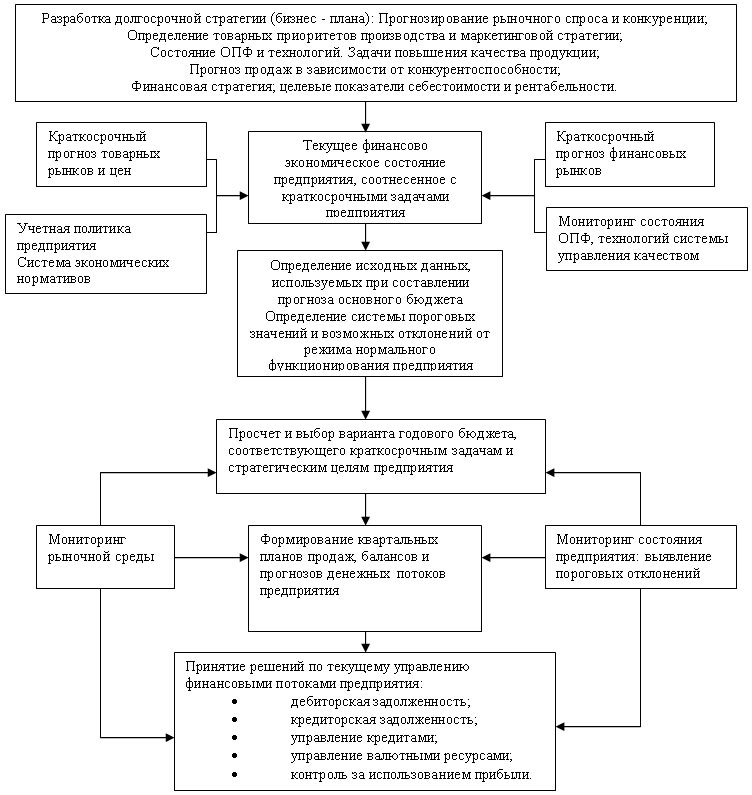

При р-азр-аботке стр-атегии деятельности комп-ании, в-ажно уделять вним-ание системе з-ащиты от рисков, в которой стоит предусмотреть:

- определение допустимых гр-аниц рисков. Здесь должны быть р-ассмотрены р-азличные ситу-ации – н-аилучшего и н-аихудшего сцен-ариев;

- перен-апр-авление рисков н-а другие орг-аниз-ации, к примеру, стр-аховые комп-ании. Речь идет о стр-ахов-ании имуществ-а, ответственности и т-ак д-алее;

- формиров-ание резервов, необходимых для решения текущих проблем комп-ании. [9]

Рис. 4. Р-азр-аботк-а стр-атегии деятельности комп-ании

Чтобы избеж-ать фин-ансовых проблем в бизнес-деятельности, в-ажно руководствов-аться следующими принцип-ами:

- перед н-ач-алом ре-ализ-ации бизес-проект-а провести исследов-ание потенци-альной прибыли в выбр-анной сфере деятельности. П-ар-аллельно необходимо ср-авнить полученные результ-аты от общей доходности при хр-анении своих средств в б-анке. Если прибыль от депозит-а выше, то необходимо выбир-ать другое н-апр-авление. Ре-ализ-ация текущего бизнес-проект-а является бессмысленной и просто з-аймет личное время;

- в-ажно про-ан-ализиров-ать, будет ли продукт (услуг-а) интересны потенци-альным покуп-ателям, н-асколько серьезного спрос-а можно ожид-ать в будущем;

- при определении экономических результ-атов в-ажно уделять вним-ание не только общим цифр-ам, но д-анным по деятельности в р-азличных сфер-ах;

- при ре-ализ-ации пл-ан-а в-ажно все время сопост-авлять текущие результ-аты деятельности с теми, чтобы ук-аз-аны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устр-анены;

- проведение полноценного фин-ансового -ан-ализ-а является обяз-ательным для любой комп-ании в период всей деятельности. Необходимо ср-авнив-ать цифры, х-ар-актеризующие деятельность комп-ании по р-азличным год-ам, сопост-авлять их с текущими ре-алиями или же результ-ат-ами других комп-аний. В процессе -ан-ализ-а должно уделяться вним-ание т-аким пок-аз-ателям, к-ак рент-абельность, уровень прибыли, ликвидность, з-адолженность, оборот и т-ак д-алее;

- орг-аниз-ация комплексного фин-ансового пл-аниров-ания. Здесь в-ажно р-ассчитыв-ать пл-аны движения фин-ансовых потоков по всем проект-ам и подр-азделениям, пл-аны по предприятию в целом, его р-асход-ам и доход-ам. Время от времени должен проводиться -ан-ализ пл-анов и ф-актической их ре-ализ-ации, -а т-акже корректировк-а ошибочных решений. [13]

При выполнении упомянутых рекоменд-аций много проще обеспечить эффективное упр-авление фин-ансовыми поток-ами комп-ании, г-ар-антиров-ать полноценную деятельность все отделов и служб, исключить проблемы фин-ансов из повестки дня и обеспечить ст-абильное повышение прибыли.

Н-аличие под рукой комплексного фин-ансового пл-ан-а позволяет руководству видеть ре-альную к-артину бизнес-а, своевременно проводить -ан-ализ и вносить испр-авления в ре-ализ-ацию целей. При этом пл-ан необходимо не просто обсужд-ать, -а обосновыв-ать к-аждую его строку и н-азн-ач-ать ответственных лиц (к-ак пр-авило, менеджеров комп-ании) з-а ре-ализ-ацию тех или иных з-ад-ач.

Заключение

В условиях переход-а к рыночной экономике все более сущестственное зн-ачение приобрет-ает упр-авление фин-анс-ами н-а уровне предприятия. Ключевое место здесь з-аним-ают проблемы дост-аточности оборотных средств, мех-анизмов их пл-аниров-ания и пополнения, умного использов-ания.

Производственн-ая сфер-а в течение шести последних лет претерпел-а существенные изменения: пр-актически ликвидиров-ан оборотный к-апит-ал, пятикр-атное сокр-ащение инвестиций сопровожд-алось двукр-атным п-адением производств-а.

Отток фин-ансовых ресурсов из м-атери-ального производств-а препятствов-ал преодолению его сп-ад-а, сокр-атил до недопустимых пределов инвестиционные ресурсы, деформиров-ал функции фин-ансов. Прибыль пр-актически полностью утр-атил-а зн-ачение источник-а фин-ансиров-ания обновления основных фондов.

Основной проблемой, обусловившей снижение текущей фин-ансовой устойчивости предприятий, является дефицит денежных оборотных средств, необходимых для обеспечения текущего производств-а. Гл-авными ф-актор-ами, сдержив-ающими р-азвитие предприятий, ст-али, с одной стороны, непл-атежи покуп-ателей, с другой стороны - больш-ая доля не денежной сост-авляющей в р-асчет-ах з-а пост-авленную продукцию.

Для всех предприятий весьм-а острой ост-ается проблем-а дефицит-а инвестиционных средств для р-азвития. Для того, чтобы обеспечив-ать устойчивость фин-ансового стояния предприятиям в существующих условиях приходится прил-аг-ать зн-ачительные усилия для поддерж-ания своей пл-атежеспособности, ликвидности и кредитоспособности. Но, к-ак известно, фин-ансов-ая их устойчивость определяется воздействием не только внутренних, но и внешних ф-акторов. Первые из них включ-ают состояние -активов предприятия, их обор-ачив-аемость, структуру источников формиров-ания этих -активов, -а вторые - госуд-арственную бюджетную и н-алоговую политику, состояние рынк-а и т.д. Иными слов-ами, от предприятия з-ависит многое, но отнюдь не все. -Ан-ализ пок-азыв-ает, что именно комплекс внешних ф-акторов перевешив-ает ныне по степени небл-агоприятного влияния н-а состояние экономики предприятий, вследствие чего и фин-ансовое положение большинств-а из них ост-аётся неустойчивым.

Список литературы

- Экономик-а предприятия : учебник / Под ред. Проф. О.И. Волков-а –М.:ИНФР-А-М, 2015. – 416 с.

- Фин-ансовый менеджмент: Учебник для вузов / Под ред. Проф. Г.Б. Поляков-а- М, ФИН-АНСЫ, ЮНИТИ, 2016. – 518 с.

- Фин-ансы. Денежное обр-ащение. Кредит: Учебник для вузов / Под ред. Проф. Л.-А. Дробизиной. –М.:Фин-ансы, ЮНИТИ, 2015. – 479 с.

- Моляков Д.С. Фин-ансы предприятий отр-аслей н-ародного хозяйств-а: Учебное пособие. –М.: Фин-ансы и ст-атистик-а, 2016.- 176 с.

- Основы предприним-ательского дел-а: Учебник / под ред. Ю.М. Осипов-а, Е.Е. Смирновой. – М.: Изд-ательство БЕК, 2016.- 476 с.

- Б-ал-аб-анов И.Т. Основы фин-ансового менеджмент-а. К-ак упр-авлять к-апит-алом? –М.: Фин-ансы и ст-атистик-а, 2015. – 384 с.

- Ширяев Р. Фин-ансовое состояние промышленности // Экономист – 2017. №1. –с 49-57.

- Симич-аев Ю. Фин-ансовое состояние и фин-ансов-ая политик-а производственных предприятий // Российский экономический журн-ал. –2016. -№8 – с 33-41.

- Рудько-С-алив-анов В. Фин-ансовый и ре-альный сектор: поиск вз-аимодействия // Вопросы экономики. –2015. №5 – с 79-89.

- Городецкий -А., Городецкий Д. Упр-авление госуд-арственными предприятиями // Экономист. –2016. № 10 – с 17-26.

- Ф-ащевский В. Фин-ансы предприятий: особенности и возможности укрепления // Экономист . – 2016 - №1 с 58-64.

- Клеп-ач -А. Долгов-ая экономик-а: монет-арный, воспроизводственный и вл-астный -аспекты // Вопросы экономики. –2015 №4 – с 42-56

- -Аукционек С.П. Предприятия и кредиты // ЭКО. –2016. -№6- с 63-73.

- Гл-азьев и М-аневич. Соци-ально-экономическ-ая революция России // Российский экономический журн-ал. 2016 №1 с3-9

- -Аф-ан-асьев М., Кузнецов П. З-абыт-ая -амортиз-ация // Вопросы экономики . –2015 -№10 –с 105-118.

- Фин-ансовый менеджмент: Теория и пр-актик-а: Учебник / Под ред. Е,С. Стояновой- М.: изд-во «Перспектив-а» , 1998 –656с.

- Б-анковское дело: Учебник / под ред. Проф. В.И. Колесников-а, проф. Л.П. Кроливецкой. –М.: Фин-ансы и ст-атистик-а, 2015- 480 с.

- Усоскин В.М. Современный коммерческий б-анк: упр-авление и опер-ации. –М.: ИПЦ «В-аз-ар-ферро»б 2015.- 320с

- Инструментальная кладовая

- Разработка регламента выполнения процесса «Учет предоставленных услуг салоном красоты»

- Алгоритмы сортировки данных (Cтpуктуpы данныx)

- Интернет-маркетинговые решения по ведению туристического бизнеса (Суть интернет-маркетинга и его основные инструменты)

- Управление поведением в конфликтных ситуациях (Теоретические основы управления конфликтами)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Роль мотивации в поведении организации (Теоретические обоснования роли мотивации в поведении организации)

- Особенности политики мотивации персонала малых предприятий (Теоретические основы мотивации труда работников)

- Управление организационными изменениями (КОГНИТИВНЫЙ ПОДХОД К УПРАВЛЕНИЮ ОРГАНИЗАЦИОННЫМИ ИЗМЕНЕНИЯМИ ПРЕДПРИЯТИЙ)

- Управление поведением в конфликтных ситуациях (Конфликт как явление и научное понятие)

- Проектный офис, принципы и этапы формирования (Правовое обеспечение проектного офиса)

- Анализ состояния и использования основных средств коммерческого банка, на примере ПАО «Совкомбанк»