Социально-экономическое значение страхования и его роль в экономике.

Содержание:

ВВЕДЕНИЕ

Страхование — это экономическая категория, система экономических отношений, которая включает в себя набор способов и методов формирования целевых фондов и их использования в качестве компенсации за ущерб, причиненный различными непредвиденными неблагоприятными явлениями (рисками).

Кроме того, на всем историческом пути развития человеческое общество во всех сферах своей деятельности сталкивается с разногласиями между природой и человеком, а также между отдельными субъектами социальных отношений. Эти расхождения определяют возникновение неблагоприятных событий - рисков, среди которых выделяются стихийные бедствия и аварии. Потенциал стихийных бедствий, несчастных случаев и других непредвиденных инцидентов, которые приводят к потере или упущенной выгоде, является сущностью риска.

Основываясь на своем многовековом опыте, человечество использует все более эффективные меры по борьбе со стихийными бедствиями. Требования к строительству объектов возрастают, каждый раз, когда строятся плотины, используются более современные инженерные конструкции, огнеупорные и другие новейшие изоляционные материалы, больше внимания уделяется безопасной эксплуатации транспортных средств и т. д.

Большие риски также предопределяются новыми заболеваниями (например, СПИДом), эпидемиями инфекционных заболеваний и несчастными случаями на работе и дома. Мы также должны учитывать риски для юридических и физических лиц, которые все более усиливаются с ростом преступности, распространением наркомании и алкоголизма.

Таким образом, общее влияние риска все еще не уменьшено. Это заставляет весь мир активно искать способы смягчить их негативное влияние на жизнь людей. Учитывая достаточно рискованное функционирование каждого предприятия и одинаково рискованное место жительства каждого человека, необходимо срочно предотвратить потери и компенсировать эти потери. Без этого невозможно обеспечить непрерывность производства материальных благ и поддерживать адекватный уровень жизни людей. Отношения, складывающиеся в обществе по этому поводу, объективны и вместе они составляют содержание экономической категории «страховая защита».

Страхование родилось и развивалось с конечной целью удовлетворения различных потребностей человека с помощью системы страховой защиты от случайных опасностей. В страховании реализуются определенные экономические отношения, которые складываются между людьми в процессе производства, обращения, обмена и потребления материальных благ. Он предлагает всем коммерческим организациям и членам компании гарантии от убытков.

Светский опыт и история страхования убедительно доказали, что это является мощным фактором положительного воздействия на экономику.

Страхование является стратегическим сектором экономики. Особенно в период развития рыночных отношений предприниматель имеет возможность сосредоточить все свое внимание на проблемах рынка и конкуренции, обеспечивая, чтобы средства производства и объекты труда были финансово защищены от любой возможности.

Именно страхование увеличивает инвестиционный потенциал и позволяет увеличить состояние и благосостояние нации. Это важно для российской экономики, которая все еще находится в сложном положении.

Объект работы – явления и процессы в современном обществе, связанные с риском.

Предмет работы – особенности страхования как элемента минимизации риска.

Целью данной работы является рассмотреть социально-экономическое значение страхования и его роль в экономике. Также выявить проблемы развития страхового рынка.

Задачей курсовой работы является проанализировать современное состояние страхового рынка и исследовать меры, направленные на развитие страхования, охарактеризовать понятие термина «страхование» и «сущность страхования», изложить историю возникновения страхования, охарактеризовать функции и роли страхования как экономической категории, изучение роли страхования в развитии национальной экономики РФ, оценить развитие современного страхового рынка в РФ, охарактеризовать трудности и перспективы развития страхового дела в РФ.

Методологической базой исследования послужили труды Н.Р. Агеева, А.А. Александрова, К.Г. Воблого, С.К. Казанцева, П. Самиева, А. Янина, Л.И. Рейтмана, В.В. Шахова, Т.А. Яковлевой, О.Ю. Шевченко.

Структура курсовой работы состоит из введения, трёх глав, заключения и библиографического списка.

В первой главе раскрывается экономический смысл страхования, его виды и функции, а также рассказывается об основных страховых фондах РФ.

Во второй главе идет речь о роли страхования в развитии экономики нашей страны, и о влиянии страхового рынка на развитие экономики РФ.

В третьей главе мы рассматриваем перспективы развития страхового рынка в РФ, сравниваем страховой рынок России с другими странами.

ГЛАВА 1. ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ, ФУНКИИ И ВИДЫ СТРАХОВАНИЯ

Прежде чем начать разговор о самом феномене страхования, мы рассмотрим первоначальное значение этого слова. «Страх» — это как раз основа значения «корневого» страхования того же корня. Страх перед элементами, которые уничтожают посевы, страх перед ворами и ворами, был страхом, который побудил людей осознать необходимость страхования.

Страхование является одним из способов обеспечения экономической безопасности и устойчивого материального благополучия. В эпоху античности существовали общества, которые оказывали материальную поддержку своим членам.

Страхование - это деятельность по формированию страховых фондов за счет денежных взносов граждан, компаний, учреждений и организаций с целью компенсации убытков, понесенных в результате негативного воздействия природных, экономических, социальных и других непредвиденных обстоятельств, а также выплаты денежные суммы в случае событий, предусмотренных договором страхования.

Страхование как экономическая категория представляет собой систему отношений, которая связана с защитой имущественных интересов физических и юридических лиц специализированными организациями - страховыми компаниями - из страхового фонда, который формируется за счет взносов страхователей (страховых взносов), которые используются для компенсации ущерба, возникшие в результате страхового случая. [7]

Страховым случаем является событие, предусмотренное договором или законом о страховании, при наступлении которого обязательство обязывает страховщика произвести страховой платеж страхователю или застрахованному лицу, бенефициару или другие третьи стороны.

Когда требуется страхование, присутствует две стороны - страховщик и застрахованный. Страховщики обеспечивают накопление страховых премий и выплат страхователю в случае повреждения застрахованного имущества.[2]

Страхование как экономическая категория характеризуется следующими признаками:

- закрытые перераспределительные отношения между участниками страхования, связанные с разметкой суммы ущерба между всеми участниками;

- формирование целевого страхового фонда путем выплат от страхователей и последующих страховых выплат страхователям в случае страховых случаев;

- зависимость размера страхового взноса (взноса) от количества участников создания страхового фонда;

- получение прибыли как от самой страховой деятельности, так и от инвестиционной деятельности.

Страховая компания вступает в денежные отношения, обеспечивает их правовыми документами и имеет характерные особенности: случайность наступления страхового случая, определение ущерба в денежном и физическом выражении, необходимость преодоления последствий страхового случая и возмещение материального ущерба,

Широкий спектр интересов среди страхователей и большого числа страховых компаний формирует страховой рынок, который фактически представляет собой комбинацию страхователей, страховщиков, страховых посредников и организаций, которые формируют страховую инфраструктуру (консалтинговые компании и т. Д.).

Важным участником страхового рынка являются перестраховочные компании, которые берут на себя часть страхового риска страховщиков за плату. Широко диверсифицированная сеть договоров перестрахования значительно повышает надежность страховой компании и снижает риск неуплаты страховой премии. [1]

Страхование имеет свою специфику, которая выражается в

- случайный характер наступления определенного события (страхового случая) и величина ущерба, причиненного этим событием;

- вероятностная оценка возможного ущерба и расчет страховых тарифов, с помощью которых формируются страховые фонды;

- неравномерное распределение страховых премий (платежей, премий) между заинтересованными сторонами;

- частичное возмещение страхователям взносов, полученных в фонд страховщика (безрисковые виды страхования). [8]

Сектор страхования является отдельной областью страхования имущественных интересов, связанной с последствиями страховых случаев для однородных (или связанных) объектов страхования физических или юридических лиц. Каждый сектор имеет свои принципы и методы страховой защиты, обучения и использования страховых фондов.

Объектом имущественного страхования является доля собственности юридических и физических лиц, связанная с материальными ценностями.

Объектом личного страхования являются интересы имущества людей, связанные с нематериальными ценностями и уровнем их жизни.

При страховании ответственности объектом является ответственность перед третьими лицами, которые могут понести ущерб в результате действия или бездействия застрахованного. [4]

Страховая отрасль представляет собой сочетание близких или связанных объектов страхования и связанных имущественных интересов с типичными страховыми случаями, условиями и методами страховой защиты.

Исходя из характеристик объектов страхования, целесообразно провести различие между четырьмя секторами: страхование имущества, имущества, ответственности и страхование предпринимательского риска.

Под видом страхования следует понимать страхование однородных, одинаково важных (предполагаемых) объектов страхования и связанных имущественных интересов от одного или нескольких страховых случаев при указанных условиях, способов страховой защиты, формирования и использования страховых фондов. (смотри рис.1.) [5]

Рисунок 1 - Виды страхования

Кроме того, страхование может осуществляться на добровольной и обязательной основе (например, обязательное страхование автомобиля).

Добровольное страхование основывается на договоре между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его осуществления, устанавливаются страховщиком самостоятельно в соответствии с положениями закона. Конкретные условия страхования определяются при заключении договора страхования.

Обязательное страхование по закону. Виды, условия и порядок обязательного страхования определяются соответствующими законами Российской Федерации.

Основное различие между обязательным страхованием и добровольным страхованием заключается в том, что в случае обязательного страхования платежи зависят не только от взносов, а при добровольном страховании обязательства страховщика точно соответствуют взносам застрахованного лица. Кроме того, при обязательном страховании застрахованное лицо не имеет права прекратить страхование, а в случае добровольного страхования оно прекращается, как только взносы больше не выплачиваются. [6]

В Российской Федерации существует три основных формы страховых фондов:

- централизованный страховой фонд - формируется за счет национальных ресурсов в натуральной и денежной форме, им управляет правительство Российской Федерации;

- фонды самострахования - создаются компаниями и организациями в виде резервов, страховых фондов и фондов риска; они существуют в денежной и натуральной форме;

- средства страховщика - создаются специализированными страховыми компаниями за счет уплаты взносов, они существуют только в денежной форме. [14]

Экономическая сущность страхования заключается в следующих функциях:

1.Функция риска. Сущность страхования заключается в механизме передачи рисков, в частности финансовых последствиях рисков. Для этих целей страховая организация формирует специализированный страховой фонд за счет уплаченных страховых взносов (затраты на риск). Компенсация выплачивается из фондов фонда за значительные потери участников фонда. В обмен на уплаченные страховые взносы страховая компания берет на себя ответственность за принятые на себя риски.

2.Превентивная функция обеспечивает меры по предотвращению страхового случая и минимизации ущерба, вызванного страховыми случаями. С этой целью страховая компания создает фонд превентивных (превентивных) мер, средства которых расходуются на заранее поставленные цели, направленные на снижение страховых рисков и их негативных последствий. Страховой риск - это предполагаемое событие в случае осуществления страхования. Событие, рассматриваемое как страховой риск, должно иметь признаки вероятности и вероятности его возникновения. Страховым случаем считается событие, предусмотренное договором или законом о страховании, в случае если страховщик обязан произвести страховой платеж застрахованному, застрахованному, выгодоприобретателю или другим третьим лицам.

3.Контрольная функция осуществляется при строго целевом формировании и использовании страхового фонда.

4.Сберегательная функция реализуется при осуществлении определенных видов страхования жизни - накопительного страхования. Страховая организация одновременно предоставляет клиенту страховое покрытие и выступает в роли сберегательного учреждения. _0_

Таким образом, можно сделать вывод, что страхование является одним из способов обеспечения экономической безопасности и устойчивого материального благосостояния.

Страхование гарантируется правовыми документами, а виды, условия и порядок определяются страховщиком в соответствии с федеральным законом «Об организации страхования в Российской Федерации» от 31.12.1997 года.

Существует 4 сектора страхования: имущественное, личное страхование, гражданская ответственность и корпоративные риски. Наиболее эффективным страхованием в России является страхование жизни, которое сегодня развивается очень динамично, а пенсионное страхование регулируется федеральным законом «О страховых взносах в Пенсионный фонд Российской Федерации» от 24 июня 2009 года.

Страхование может быть обязательным и добровольным, и в случае обязательных платежей они не зависят только от взносов, в отличие от добровольного страхования, и застрахованный не имеет права прекратить страхование. Также государство РФ обязывает страховать опасные строительные объекты, военнослужащих, пассажиров самолетов, туристов. Таким образом, государство пытается привить гражданам осознание необходимости этой услуги, которой в нашей стране еще нет.

Экономической сущностью страхования являются такие функции, как риск, предотвращение, контроль и сбережения. Наиболее важной является функция страхового риска, потому что страховой риск, потому что вероятность ущерба напрямую связана с основной целью страхования, которая заключается в возмещении материального ущерба, понесенного потерпевшими. Целью функции превентивного страхования является финансирование за счет средств страхового фонда мер по снижению страхового риска.

Содержание накопительной функции страхования заключается в том, что с помощью страхования вы экономите деньги на выживание. Эти сбережения вызваны необходимостью защиты семейного имущества. Содержание функции страхового контроля выражается в контроле за строго целевым созданием и использованием средств страхового фонда. Рынок развитие

ГЛАВА 2. РОЛЬ СТРАХОВАНИЯ В РАЗВИТИИ ЭКОНОМИКИ

Страхование является важным атрибутом, элементом рыночных отношений, таких как товары, деньги, имущество, кредит и т. Д. Мировая практика не разработала более экономичный, рациональный и доступный механизм, который защищает интересы общества, чем страхование.

Страхование связано, прежде всего, с компенсацией за ущерб наличными, а не с компенсацией за товарно-материальные запасы. С развитием общества риски растут, и, соответственно, потребность в методах защиты и средствах ограничения рисков. Хотя страхование не может полностью устранить нарушения репродуктивного процесса, оно ослабляет зависимость предпринимательства от непредвиденных негативных случаев. Можно предположить, что это своего рода механизм поддержки экономического баланса в стране.

Страхование является важным фактором стимулирования экономики и экономической активности отдельных субъектов, поскольку оно создает равные права для всех участников, дает возможность получать выгоды, готовность рисковать, вселяет уверенность в Развитие предпринимательской деятельности, создает новые стимулы для роста производительности труда и экономического развития. Прежде всего, страхование дает уверенность в развитии бизнеса. Если владелец желает инвестировать свой капитал в развитие определенных товаров или услуг, не принимая во внимание возможный риск потери авансированных ресурсов, он передает небольшую сумму ответственности за последствия рискованных событий страховщику, инвестору. убежден, что в случае страхового случая понесенные убытки будут возмещены. [15]

В современной рыночной среде компании должны не только компенсировать потери, связанные с уничтожением или повреждением имущества в результате стихийных бедствий (землетрясения, наводнения, штормы и т. д.), Случайных технических и технологических событий (пожары, аварии, взрывы и т. д.), но также в качестве компенсации за упущенную выгоду, дополнительные расходы, связанные с обязательными простоями компаний (преждевременные поставки сырья, неплатежеспособность покупателей и другие непредвиденные обстоятельства), изменения в налоговом законодательстве, учетной политике и т. д. Убытки от различных финансовых и экономических явлений (высокая инфляция, колебания обменного курса и т. д.) И криминогенные (кража, кража, угон транспортных средств и т. д.) Становятся все более застрахованными.

Профессиональная деятельность страховых компаний позволяет им внедрять широкую систему превентивных мер, контролировать и регулировать уровень риска в наиболее важных сферах экономической и личной жизни, реализуемых в рамках профилактической (превентивной) функции страхования.

В рамках функции страхования сбережений (сбережений) деньги сохраняются (накапливаются) (в основном как часть договоров страхования жизни), что связано с необходимостью защиты достигнутого благосостояния и благополучия. [9]

На макроэкономическом уровне страхование гарантирует восстановление разрушенного сектора общественного производства и, в целом, непрерывность всего воспроизводственного процесса.

Хорошо развитая система страхования освобождает государство от дополнительных финансовых затрат, вызванных неблагоприятными событиями, которые в противном случае было бы понесено государством.

Страхование играет инновационную роль, способствуя развитию технического прогресса и внедрению новых технологий, компенсируя связанные с этим риски.

Сосредоточив огромные финансовые ресурсы, страхование является одним из наиболее значительных источников инвестиций, что, в свою очередь, способствует развитию производства и экономики.

Функция социальной защиты населения достигается за счет создания и функционирования специальных страховых фондов, созданных на государственном уровне. [16]

Страхование в сельскохозяйственном секторе играет особенно важную роль. Именно здесь есть много опасностей, связанных с природными факторами, которые приводят к большим потерям

В рыночных условиях важное значение приобретает страхование от коммерческих, технических, правовых и политических рисков. Страхование помогает оптимизировать ресурсы, направленные на организацию экономической безопасности. Это позволяет создать рациональную структуру фондов, направленную на предотвращение последствий стихий или других факторов, препятствующих деятельности организации.

Страхование призвано обеспечить непрерывность экономической жизни общества, чтобы помочь предприятиям, организациям и частным лицам преодолеть последствия неблагоприятных событий, вызванных любыми факторами.

В рыночной экономике страхование действует, с одной стороны, как средство защиты бизнеса и благосостояния людей, а с другой - как вид предпринимательской деятельности, приносящий доход. В эту деятельность вовлечены соответствующие организационные структуры - страховые компании (страховые компании), специализирующиеся на предоставлении страховых услуг. Источниками дохода для страховых компаний являются доходы от страховой деятельности и от вложения временно доступных ресурсов в объекты из областей производственной и непроизводственной деятельности, акции компаний, банковские депозиты, ценные бумаги. [11]

Страхование считается инвестиционным сектором экономики, поскольку собранные страховые взносы используются страховщиком в инвестиционных целях, однако коммерческие организации могут направлять средства на инвестиции. Эффективным способом превратить сбережения людей в долгосрочные инвестиции является страхование жизни и пенсионное страхование.

Рынок страхования жизни развивается более динамично; чаще всего высказываются мнения о том, что рост этого сектора страхования связан с использованием различных схем уклонения от уплаты налогов и страхования имущества.

Одним из общепризнанных показателей, характеризующих развитие национального страхового рынка, является соотношение общего объема взимаемых страховых премий и ВВП.

Крупные компании доминируют на рынке, а небольшие страховые компании практически не влияют на рынок, что отчасти объясняет очень низкий уровень выплат (коэффициент выплат 80-85% считается нормальным за рубежом), поскольку сложившаяся ситуация во многом способствует тенденции к формированию олигополистического конкурентного рынка. [17]

В настоящее время существуют следующие способы инвестирования страховыми компаниями: долговые ценные бумаги и банковские депозиты, корпоративные облигации, банковские и корпоративные ваучеры, акции. Наиболее доступными и широко используемыми являются государственные ценные бумаги, выраженные в рублях, государственные краткосрочные обязательства (ГКО) и облигации федерального займа (ОФЗ).

Сравнивая доходность векселей и корпоративных облигаций, вы можете сделать выбор в пользу векселей. Однако следует помнить, что облигации являются гораздо более простым и доступным инструментом, чем векселя.

В результате изучения этого вопроса был получен материал, в результате которого был сделан вывод о том, что страхование является основным атрибутом и элементом рыночных отношений, что в первую очередь связано с возмещением денежного ущерба.

По мере роста общества увеличиваются риски и, следовательно, необходимость в защитных методах и инструментах для ограничения рисков.

Если рассматривать страхование на макроуровне, оно обеспечивает восстановление разрушенного сектора общественного производства. Хорошо развитая система страхования освобождает государство от дополнительных расходов, вызванных неблагоприятными событиями. Страхование выполняет инновационную функцию, то есть компенсирует связанные с этим риски, способствуя тем самым развитию технического прогресса и внедрению новых технологий.

Страхование считается инвестиционным сектором экономики, поскольку страховщик использует страховые взносы в инвестиционных целях, способствуя развитию экономики и производства.

На современном этапе страхование жизни и пенсионное страхование - эффективный способ превратить сбережения людей в долгосрочные инвестиции. Рост рынка страхования жизни, по мнению экспертов, обусловлен использованием различных схем уклонения от уплаты налогов и имущества.

Наряду с этим следует отметить, что на российском рынке преобладают крупные компании, исключая мелких страховщиков, которые не влияют на рынок. Это способствует тенденции к формированию рынка олигополистической конкуренции.

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Страхование в современном обществе, как и в многовековой истории, является и остается важным фактором для положительного воздействия на экономику. Страхование начинает играть особую роль в развитии рынка. В результате этот вид бизнеса становится все более и более развитым сегодня. Но, как и любое «молодое» явление, страхование имеет свои особенности формирования, распределения и сдерживания.

В нашей стране в ходе реформ произошли коренные качественные изменения в социальной структуре общества, изменилась система ценностей - изменились социальные регуляторы отношений между людьми, изменилась система социальных статусов и социальных отношений. Изменения затронули все социальные институты в той или иной степени и не обошли страховой сектор.

Страхование как социальный институт в современных динамических условиях является одной из систем снижения социальных рисков, оно способно обеспечить гражданам определенное чувство безопасности и защиты от технологических, экологических, промышленных и бытовых опасностей. Растущая опасность представляет опасность террористических актов, от которых, к сожалению, не защищены не только взрослые, но и дети. Роль страхования также возрастает в современной экономике. Постоянное увеличение накопленного общественного достояния и усложнение техногенных, экономических и социальных рисков, которые угрожают его сохранению и росту, требуют создания эффективной и масштабной системы страхования, предназначенной для компенсации непредвиденных материальных потерь. [12]

В настоящее время российский страховой рынок демонстрирует процесс быстрого и устойчивого роста, его качественные характеристики улучшаются, что предполагает в ближайшем будущем значительное повышение роли страховых компаний в социальной сфере и национальной экономике, в то время как в Страхование западной экономики уже занимает значительную долю общего рынка услуг.

Развитие рынка, когда каждый товаропроизводитель действует на свой страх и риск, повышает роль и важность страхования. Более того, изменения коснутся и сферы личного и имущественного страхования граждан, которая напрямую связана с экономическими интересами населения. Сегодня страхование - это, с одной стороны, способ экономической защиты граждан и предприятий, а с другой - приносящая доход деятельность.

Страхование дает много: уверенность в завтрашнем дне, защита от непредвиденных расходов, необходимая помощь в сложных ситуациях. Сегодня население в целом даже не информировано о вариантах страхования. Многие люди знают только обязательные виды, например, обязательное страхование гражданской ответственности транспортных средств (ОСАГО). Но есть и добровольное имущественное страхование (автомобиль, квартира, дом, предметы роскоши) и страхование жизни, медицинское страхование и страхование гражданской ответственности. Поэтому сегодня в России, более 20 лет назад, наблюдается односторонняя ориентация в развитии рынка страховых услуг и склонность к видам обязательного страхования. [18]

Возможно, именно из-за недостатка информации у людей сегодня эта сфера экономических отношений совершенно не развита. В конце концов, страхование может защитить от убытков, которые возникают в результате разрушительных факторов, которые полностью находятся вне контроля человека. Более того, не всегда можно найти виновника, того, кто несет ответственность за то, что произошло. В результате человек может оказаться в сложной жизненной ситуации. Поэтому в этом случае страхование является неотъемлемым помощником в решении существующих проблем.

Одной из причин слабого развития страхового рынка сегодня является негативное отношение населения к этому виду экономической деятельности, что обусловлено следующими факторами:

- Отсутствие развитой страховой инфраструктуры. Мы до сих пор не видим полной, удобной структуры страховых компаний на рынке, которая могла бы обеспечить более комфортное функционирование компаний и возможность более понятного использования этих услуг.

- низкая страховая культура — это результат низкой общей экономической культуры, низкой распространенности и низкой осведомленности о рынке страхования;

- Ненадежность страховых компаний. Некоторые страховщики занимаются незаконной, незаконной деятельностью, которая вводит в заблуждение страховщиков. Однако закон ввел минимально возможный размер уставного капитала для всех страховых организаций. Ведь страховщики имеют дело не только с физическими лицами, но и с юридическими лицами, ущерб которых можно оценить в огромных количествах. С введением ограничений на минимальный размер уставного капитала клиенты могут быть уверены, что они получат компенсацию в случае страхового случая в размере, необходимом для покрытия понесенных расходов. [22]

Кроме того, чтобы снизить значимость последнего фактора, страхование регулируется и контролируется государством, которое каждый год ужесточает законы, применимые к страховым организациям. Благодаря этому снижается риск неполучения платежей, удовлетворенности клиентов. Это должно побудить как можно больше граждан использовать этот вид услуг.

Что касается взаимодействия страхового государства, то сегодня ситуация довольно сложная. Как уже упоминалось выше, государство обязуется гарантировать ответственность автовладельцев (ОСАГО), опасных объектов при строительстве или производстве, пассажиров воздушного судна, туристов и военнослужащих. В остальном физические и юридические лица здесь имеют право самостоятельно выбирать, нужно им это или нет. Однако на практике очевидно, что сегодня небольшой процент потенциальных клиентов заинтересован в добровольном страховании. Многие не понимают механизма, с помощью которого осуществляется эта деятельность, и не видят смысла инвестировать сегодня, возможно, в свое будущее.

Но что будет позже? Давайте посмотрим на ситуацию в 2010 году, когда многие частные дома и дачи сгорели летом из-за засухи. В то же время люди были полностью лишены крова и укрытия над головой. Конечно, государство взяло на себя эту ответственность и либо выделило жертвам определенную сумму на реконструкцию, либо построило новые дома. Но сколько было потрачено на незапланированные денежные затраты! Какая «дыра» в госбюджете «сгорела» летними пожарами! А если представить, что все имущество хотя бы нескольких пострадавших было застраховано! Во-первых, каждый владелец получит полную компенсацию за ущерб, нанесенный его собственности; во-вторых, бремя необходимой финансовой помощи не ложится на государство (они останутся в казне и, возможно, будут более эффективно распределены).

Как вы знаете, большая часть населения нашей страны относится к классу ниже среднего. Средний класс (по данным Института современного развития) состоит из людей, чей доход на одного члена семьи в месяц составляет от 2 до 2500 долларов, не менее 40 квадратных метров общей площади на каждого члена семьи и 2 -3 машины на семью. Это показывает, что только 7% россиян можно отнести к среднему классу.

Поэтому в случае аварии, чрезвычайной ситуации небольшое количество людей сможет помочь себе и содержать себя.

С этой целью государство вводит обязательные виды страхования, чтобы привить гражданам понимание необходимости этой услуги, культуры страхования, которой у нас нет в нашей стране. И, учитывая наш менталитет сегодня, государственное давление в этом отношении просто необходимо, чтобы понять важность страхования. В этом случае государство выступает в роли помощника и консультанта для нас, что вполне естественно, учитывая нераспространение и непопулярность добровольных видов страхования.

Поэтому в настоящее время наблюдается рост цен обязательного страхования, что, конечно, вызывает недовольство населения в контексте общего роста цен на большинство товаров и услуг в стране. Однако эта мера в страховании имеет объективные причины: повышая ставки, государство увеличивает размер ответственности страхователя. Кроме того, Госдума уже несколько лет рассматривает законопроект о введении нового вида страхования - обязательного страхования квартиры. В конце концов, это место, где человек, кажется, защищен полностью, но не всегда (ошибки государственной службы, наводнения, утечка газа, террористические акты, забвение самих жителей и т. Д.) , Ведь страхование квартиры не стоит больших денег, но страховщик будет уверен, что в случае аварии ему не придется «лезть в тумбочку», брать взаймы, только чтобы заплатить ущерб соседу, например. Поэтому государство, будучи социальным (как это предусмотрено Конституцией Российской Федерации), старается помочь своим гражданам решить их проблемы. [13]

Сегодня существуют основные направления и приоритетные направления развития страхового рынка в России, а именно:

- Основная тенденция развития российского рынка страховых услуг - объединение банков и страховых организаций в форме совместных проектов по продаже страховых полисов через банковскую сеть. Интеграция и движение страховых компаний в финансовом секторе, а также расширение ассортимента продуктов становятся решающим фактором успешного развития страховых компаний.

- Еще одной тенденцией является глобализация страхового рынка, что приведет к увеличению на внутреннем рынке числа иностранных страховщиков, заинтересованных в создании различных альянсов и совместных проектов с отечественными страховщиками.

- Третья тенденция на российском страховом рынке - продажа страховых продуктов через Интернет. Это направление в страховом бизнесе очень перспективное, так как вы можете путешествовать на большие расстояния с наименьшими затратами и будет основным фактором успеха страховой компании в России в будущем.

- Также ипотека сегодня набирает обороты по мере роста потребности в новом жилье среди населения. Основными группами, которым нужен финансовый инструмент, такой как ипотека, являются молодые семьи и семьи с небольшим, но постоянным доходом.

- Другая тенденция в распространении страхования связана с развитием зданий. Сегодня темпы строительства и спрос на жилые и нежилые фонды стремительно растут. Поэтому строительные компании расширяют сферу своей деятельности, однако, как известно, строительство — это всегда рискованное и опасное занятие. Помимо очевидных рисков, существует риск потери прибыли, который может быть застрахован как на этапе строительства, так и на этапе операционной деятельности.

- помимо перечисленных областей можно выделить еще одну вещь: развитие менеджмента. Как известно, управление — это искусство управления. В настоящее время все больше компаний и организаций используют профессиональные управленческие услуги для повышения эффективности своей деятельности и производительности труда сотрудников.

- с сегодняшнего дня россияне все чаще выезжают за границу, развитие туризма положительно влияет на укрепление страхового рынка в России. Туристические компании обязывают потребителей своих услуг страховать свою жизнь и здоровье. [22]

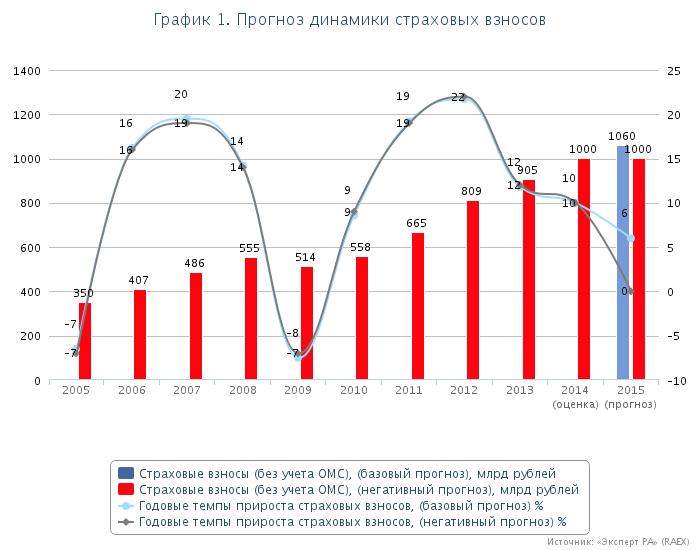

Прогноз развития страхового рынка в 2021-2022 гг .:

Застой на страховом рынке продолжится в 2022 году: даже, согласно базовым прогнозам, темпы роста взносов будут значительно ниже инфляции (5-8%), объем реального рынка уменьшится. Локомотивы прошлого рынка - страхование моторного корпуса и NS и медицинское страхование - замедлятся. Только повышение ставок ОСАГО и продвижение инвестиционного страхования жизни не позволят рынку значительно упасть в 2022 году. В этих условиях основной задачей страховщиков будет не увеличение доли рынка, а поддерживать доходность своих средств, снижая расходы на управление и отказываясь страховать крайне убыточных клиентов.

Падение неизбежно: в 2022 году даже по базовым прогнозам темпы роста страховых премий будут ниже инфляции, реальный объем страхового рынка уменьшится. Темпы роста составят 5-8%, объем рынка не превысит 1080 млрд руб. Динамика страховых премий в 2022 году будет зависеть от внешних факторов страхового рынка. Базовые прогнозы предполагают относительно умеренный кризис на банковском рынке, сохранение санкций против России на текущем уровне, незначительное падение ВВП, повышение ставок обязательного страхования ответственности после увеличения лимитов жизни и здоровья. Согласно негативным прогнозам, Эксперт РА, объем страхового рынка в 2022 году не превысит значение 2021 года. Негативный сценарий реализуется с углублением кризиса на банковском рынке, значительным расширением санкций против России, значительным сокращением ВВП и поддержание ставок обязательного страхования гражданской ответственности на прежнем уровне.

Значительное сокращение рынка страхования в 2021 году произойдет не только из-за увеличения обязательного страхования ответственности перед третьими лицами и увеличения премий по страхованию жизни: в случае увеличения обязательного страхования ответственности перед третьими лицами после При увеличении лимита жизни и здоровья темпы прироста взносов в этом сегменте составят от 43 до 48% (объем рынка - 225-235 млрд руб.), в противном случае - 27-30% (объем рынка - 200-205). млрд руб). Активное продвижение накопленных компаний по инвестициям и страхованию жизни приведет к росту на 17-20% в сегменте при реализации базового сценария (объем рынка - от 120 до 125 млрд. Руб.) И 8-12% при негативном сценарии. осуществлено (объем рынка - от 110 до 115 млрд руб.) [19]

Рисунок 2 – Прогноз динамики страховых взносов

Рисунок 3 – Прогноз динамики взносов по страхованию жизни

Страхование в некоторых странах уже является довольно развитой и занятой областью экономики. Люди не могут жить без «сети безопасности». Если сравнивать Россию с другими странами, то страховая традиция в США насчитывает полторы сотни лет, и, похоже, все застраховано. Страховой бизнес США огромен и уверенно лидирует на мировом страховом рынке по всем возможным показателям.

Общая стоимость страховых премий, собранных в 2014 году в США, составила более 1 триллиона долларов, а доля России - 905 миллиардов рублей, но доля США на мировом рынке постоянно снижается из-за более динамичного развития страховые рынки в Азии, Латинской Америке и Европе. С точки зрения участия в страховании жизни США немного ниже, чем Япония (25,7 и 31,4% мирового рынка соответственно); по другим видам страхования, в основном по имуществу и ответственности, он занимает первое место в мире (44% мирового рынка). Страхование имущества и ответственность крупных коммерческих и промышленных компаний США предлагают страховую премию в размере около 8 миллиардов долларов. в год.[10]

Однако, если мы рассмотрим Россию, отсутствие развитого страхового рынка определяется менталитетом, поскольку население не понимает сути этого процесса, а также неразвитым законодательством в области защиты страхователей и низким качеством страховой инфраструктуры.

Однако теперь мы можем выделить некоторые новые тенденции в развитии страхования в России, в частности, сочетание банковских и страховых услуг, интеграция национальных и иностранных страховых компаний и использование Интернета для распространения страховых услуг. Кроме того, многие сферы услуг могут способствовать развитию страхования, в частности увеличение ипотечного потребления, расширение строительных компаний, эффективное использование администрации и расширение туризма.

Из вышеизложенного становится очевидным, что в России на данном этапе наблюдается односторонняя ориентация в развитии рынка страховых услуг и уклон в сторону обязательных видов страхования.

Анализ позволяет сделать вывод, что страховая отрасль слабо развита из-за нехватки информации у людей. В конце концов, страхование может защитить от потерь, которые возникают в результате разрушительных факторов, которые человек не может контролировать. Поэтому страхование является незаменимым инструментом в решении существующих проблем.

Еще одной причиной недостаточного развития страхования в России является отсутствие развитой страховой инфраструктуры. Низкий уровень культуры является следствием низкой экономической культуры в целом, низкой распространенности и осведомленности о рынке страхования. Одной из причин является также ненадежность страховых компаний, то есть страховщики ведут незаконную и незаконную деятельность, в результате которой страховщики обманывают их.

Для более динамичного развития страхования оно регулируется и контролируется государством, которое ежегодно ужесточает законы. Это снижает риск неполучения платежей.

Заслуживает внимания причина, по которой только 7% россиян можно отнести к среднему классу (по данным Института современного развития), и, соответственно, в случае чрезвычайной ситуации только небольшое количество людей может помочь себе и обеспечить для себя. С этой целью государство вводит обязательное страхование, тем самым прививая гражданам понимание того, что необходимо защитить себя и своих родственников страховкой, и в результате страхового случая люди будут иметь «страховочную сеть».

ЗАКЛЮЧЕНИЕ

Вопросы страхования были затронуты в документе. На мой взгляд, страхование является одним из наиболее важных и наименее изученных секторов экономики сегодня.

В страховании развиваются определенные экономические отношения, которые развиваются между людьми в процессе производства, обращения, обмена и потребления, материальных благ. Страхование предлагает всем коммерческим организациям и членам общества определенные гарантии компенсации в случае утраты или повреждения.

Страхование дает уверенность в развитии бизнеса. В контексте формирования частной собственности невозможно централизованно управлять распределением финансовых ресурсов упорядоченным образом. Такое управление является правом индивидуального владельца, он действует в соответствии со своими интересами, которые постоянно адаптируются к ситуации на рынках товаров, ценных бумаг.

Передавая ответственность за последствия рискованных событий страховым организациям за отдельную сравнительно небольшую плату, инвестор убежден, что в случае пожара, стихийного бедствия или другого страхового случая ущерб будет устранен.

В странах с развитой рыночной экономикой страхование играет важную и разнообразную роль. В связи с этим можно выделить четыре функции страхования: компенсация потерь, социальные, инвестиционные и профилактические функции.

Экономические и социальные отношения в обществе в целом, внутри одного хозяйствующего субъекта или гражданина и его семьи сталкиваются с различными угрозами и источниками, источниками и разрушительными угрозами. Эти критерии определяют использование различных форм организации страховых отношений (форм страхования). Сочетание различных форм страхования управления рисками на макро- и микроэкономическом уровнях обеспечивает целостность национальной системы страхования.

Отечественный страховой бизнес отличается рядом характеристик, которые отличают его от зарубежных коллег, поэтому схемы взаимодействия страховых организаций с фондовым рынком, прошедшие проверку за рубежом, обычно имеют свои особенности или просто отсутствуют в России.

Российская экономика нуждается в мощном национальном страховом рынке, который развивался бы благодаря добровольному страхованию и бесценной конкуренции, основой динамики и стабильности которой была бы значительная капитализация, в несколько раз превышающая капитализацию в настоящее время. национальных страховщиков.

Чтобы обеспечить непрерывность производства и поддерживать социальную стабильность в обществе, необходимо минимизировать уровень нестраховых рисков в экономике.

В дальнейшем основой российского страхового рынка должно стать добровольное страхование.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Абрамов, В. Ю. Третьи лица в страховании / В.Ю. Абрамов. - М.: Финансы и статистика, 2016. - 128 c.

2. Адамчук, Н. Г. Мировой страховой рынок на пути к глобализации / Н.Г. Адамчук. - М.: МГИМО-Университет, Российская политическая энциклопедия, 2017. - 592 c.

3. Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2018. - 356 c.

4. Архипов, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2018. - 240 c.

5. Архипов, А. П. Управление страховым бизнесом: моногр. / А.П. Архипов. - М.: Магистр, 2014. - 320 c.

6. Бакиров, А.Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров. - М.: Финансы и статистика, 2016. - 692 c.

7. Балабанов, И. Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. - М.: Питер, 2018. - 256 c.

8. Басаков, М. И. Страхование. 100 экзаменационных ответов. Экспресс-справочник для студентов вузов / М.И. Басаков. - М.: ИКЦ "МарТ", МарТ, 2014. - 256 c.

9. Башкин, В.Н. Экологические риски. Расчет, управление, страхование / В.Н. Башкин. - М.: Высшая школа, 2015. - 519 c.

10. Братчикова, Н. В. Порядок уплаты страховых взносов в 1999 году / Н.В. Братчикова. - Москва: ИЛ, 2016. - 132 c.

11. Веселовский, М. Я. Страховой сервис / М.Я. Веселовский. - М.: Альфа-М, Инфра-М, 2014. - 288 c.

12. Власова, М. В. Защита прав страхователя. Заключаем договор со страховщиком / М.В. Власова. - М.: Эксмо, 2014. - 256 c.

13. Волкова, Ю. В. ЕСН и обязательное пенсионное страхование / Ю.В. Волкова. - Москва: Огни, 2015. - 112 c.

14. Габуева, Л. А. Экономические основы российского здравоохранения. Институциональная модель / Л.А. Габуева, В.М. Шипова, О.Ю. Александрова. - М.: Издательский дом "Дело" РАНХиГС, 2014. - 326 c.

15. Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию: моногр. / И.В. Гейц. - М.: Дело и сервис, 2014. - 208 c.

16. Гейц, И. В. Страховые взносы - 2012 / И.В. Гейц. - М.: Дело и сервис, 2018. - 208 c.

17. Гейц, И. В. Страховые взносы в 2011 году: моногр. / И.В. Гейц. - М.: Дело и сервис, 2017. - 240 c.

18. Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - Москва: РГГУ, 2015. - 168 c.

19. Грищенко, Н. Б. Основы страховой деятельности. Учебное пособие / Н.Б. Грищенко. - М.: Финансы и статистика, 2016. - 352 c.

- Культура гостиничного обслуживания

- «Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг» .

- Анализ информационных технологий и систем в индустрии красоты

- Рекламная кампания и маркетинговые коммуникации

- Смена фаз жизненного цикла системы

- Проблема личности в социальной психологии.(Особенности личности в социальной психологии)

- Сущность и задачи оперативно-розыскной деятельности

- «Понятие и значение договора»

- Защита прав собственности. (Общие положения о защите права собственности)

- Сетевая форма организации бизнеса»

- Цели, задачи, принципы построения системы управленческого учета

- Образование и развитие налогообложения