Социально-экономическое содержание налогов с физических лиц

Содержание:

Введение

Рассмотрение методологии налогообложения физических лиц является неотъемлемой частью финансовой и налоговой политики государства. Поэтому комплексному изучению подоходного и поимущественного налогообложения физических лиц отводится особое внимание при подготовке специалистов в области налогообложения и финансов, поскольку доля доходов от платежей физическими лицами в доходах бюджета играет важную роль. Кроме того, через взимание налогов с доходов и имущества физических лиц государство осуществляет контроль за доходами граждан и тем самым регулирует нарастающее социальное напряжение между различными слоями населения.

Процесс реформирования экономики в стране предполагает рост роли налогов и их влияние на различные стороны функционирования общества и государства. Налоги являются основным источником доходов как федерального, так и регионального и местных бюджетов, а следовательно выступают основным фактором для реализации социально - экономических и других задач страны.

Налоги - необходимый элемент механизма государственного регулирования рыночной экономики, без которого немыслимо ее целенаправленное развитие с учетом интересов общества. Сказанное определяет не только актуальность выбранной темы, но и цели и задачи исследования.

Объектом изучения в работе выступает налоги с физических лиц.

Предмет: налоговая система Российской Федерации в части налогообложения физических лиц.

Цель данной работы заключаются в анализе налогообложения физических лиц и мероприятий по совершенствованию системы налогообложения.

Для реализации поставленной цели были определены следующие задачи:

• раскрыть социально-экономическую сущность налогов с физических лиц и их место в налоговой системе государства

• рассмотреть виды налогов, взимаемых с населения в современных условиях;

• определить проблемы и наметить пути совершенствования налогообложения физических лиц в России.

Глава 1. Теоретические основы налогообложения физических лиц

1.1 Социально-экономическое содержание налогов с физических лиц

Налогообложение физических лиц как один из основных источников финансирования бюджета государства известно с давних времен, выступая необходимым элементом экономических отношений с момента возникновения государства и разделения общества на классы.

Налоги с физических лиц можно рассматривать в единстве экономического, финансового и политического аспекта.

Аспекты налогообложения физических лиц представлены в таблице 1.

Таблица 1

Аспекты налогообложения физических лиц

Экономическую сущность налогов, которые уплачиваются физическими лицами можно охарактеризовать как денежные отношения, которые складываются между физическими лицами и государствами в процессе образования бюджета[1].

Налоги выступают средством индивидуальных взаимоотношений физического лица с органами власти.

Они отражают его причастность к формированию общегосударственных доходов и управлению ими, позволяют ощутить себя активным членом общества, дают основание для контроля за эффективным использованием государственных бюджетных и внебюджетных ресурсов, формируемых налогоплательщиками[2].

Социально-экономическая сущность, внутреннее содержание налогов с физических лиц проявляется через их функции[3].

Как уже отмечалось, налоги играют важную роль в социально-политической жизни человечества. Специальные разделы по ним содержатся в партийных и правительственных программах, о них спорят на заседаниях парламентов, ведут межгосударственные переговоры, пишут научные труды, их обсуждают на международных форумах. Обычно налоги обещают снизить во время предвыборных кампаний и часто повышают между выборами.

Наряду с распределением собственности, доходами и ценами налоги являются центральной линией социальной борьбы в странах с рыночной экономикой. По результатам социологических опросов большинство граждан считают, что они платят слишком высокие налоги, что другие социальные группы платят слишком низкие налоги и что государство расходует слишком мало средств на обеспечение их материального благосостояния и слишком много отдаёт другим[4].

Согласно действующему законодательству граждане РФ, иностранные граждане и лица без гражданства, проживающие и получающие доходы в России или являющиеся собственниками объектов обложения, исполняют налоговую обязанность.

Эти три категории налогоплательщиков объединены общим термином — физические лица.

Существуют налоги, общие для юридических и физических лиц.

Налоги взимаются разными способами: например, налог на доходы физических лиц — безналичным и декларационным, налог на имущество — по платежным поручениям.

Все налоги, плательщиками которых выступают физические лица объединены в три группы (рисунок 1).

Рис.1.Виды налогов, плательщиками которых выступают физические лица

Налоговая политика выступает основной механизм реализации социальной функции государства. В Конвенции МОТ № 117 «Об основных целях и нормах социальной политики», отмечено: «всякая политика должна, прежде всего, направляться на достижение благосостояния и развития населения, а также на поощрение его стремления к социальному прогрессу[5].

В большинстве стран в мире именно налогам с физических лиц придается существенное значение при разрешении различных проблем в обществе. Налогообложение физических лиц – это эффективный инструмент реализации задач социальной политики, которые обеспечивает достойный уровень жизни общества, эффективным методом социальной поддержки и обеспечения социальной справедливости.

Формирование социальной направленности налогообложения доходов физических лиц посредством их объективной количественной и качественной оценки, является одним из важных условий реализации государством социальной функции.

По оценкам специалистов до сих пор не существует теории, с помощью которой можно однозначно и точно спрогнозировать влияние налогового регулирования на процессы социально-экономического развития, поведение субъектов экономических отношений[6].

1.2 Формирование системы налогообложения физических лиц в России

Первым законом о подоходном налоге можно увидеть в 1916 году, однако революция 1917 года фактически отменили этот налог.

Однако, с 1918 года наблюдается введение подходного налога и именно с этого момента данный налог присутствовал в России.

Однако по факту единственным значением подходного налога было перераспределение доходов тех граждан, которые не являлись рабочими и служащими. Это реализовывалось путем закрепления для основной части граждан уплату налога по ставкам от 8,2% до 13%. В тоже время, некоторые категории граждан, такие как колхозники и военнослужащие были освобождены от уплаты налогов.

Однако доходы всех прочих физических лиц, род деятельности которых относился к индивидуальной трудовой и которые, как считало государство, имели значительные доходы, облагались по существенно более высоким ставкам[7].

В 1991-1992 году началось преобразование системы налогообложения в стране. С 1992 года был введен закон РФ «О подоходном налоге с физических лиц» и налогообложение физических лиц облагалось на основании других принципов.

Наиболее важным принципом существующий на данный момент системы является то, что существует равенство всех плательщиков вне зависимости от социальной и прочей принадлежности. Это говорит о том, что физически лица стали равны перед законом, нет таких категорий налогоплательщиков, которое освобождаются от налогообложения на доходы.

Таким образом, создание эффективной и справедливой системы налогообложения физических лиц – процесс довольно сложный и продолжительный, что и подтверждает многолетняя практика функционирования налоговой системы России. За годы реформирования системы налогообложения физических лиц прослеживается тенденция к снижению налоговой нагрузки. При этом решаются следующие основные задачи:

- стимулирование экономической активности хозяйствующих субъектов;

- противодействие нелегальному сокрытию доходов от налогообложения;

- повышение благосостояния населения.

Вместе с тем, следует заметить, что и в современных российских условиях НДФЛ не стал доминирующим в налоговой системе страны. Несмотря на то, что его отчисления увеличились в общей сумме всех доходов бюджета по сравнению с централизованной экономикой и по объему поступлений в бюджет он занимает теперь третье место, уступая лишь налогам на добавленную стоимость и на прибыль, все же его доля в доходах консолидированного бюджета (около 10%), представляется явно недостаточной. В большинстве же бюджетов экономически развитых стран поступления налога с доходов физических лиц занимают доминирующее положение (например, в США – до 60% всех налоговых поступлений). Недостаточная роль НДФЛ в формировании доходной базы российского бюджета обуславливается следующими причинами.

Низким, по сравнению с экономически развитыми странами, уровнем доходов подавляющего большинства населения России, в связи с чем подоходный налог в основном уплачивался в последнее время по минимальной шкале.

Постоянными задержками выплат заработной платы значительной части работников, как сферы материального производства, так и работающих в организациях, состоящих на бюджете.

Неразвитостью рыночных отношений, относительно незначительным количеством частных предприятий и лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

Получившей широкое распространение чисто российской практикой массового укрывательства от налогообложения лиц с высокими доходами, в связи с чем в бюджет поступает не более половины от всех положенных сумм этого налога. Вместе с этим, как это ни парадоксально, на практике основную долю НДФЛ в бюджете РФ обеспечивают поступления от доходов низкообеспеченной части населения, так как у них наиболее низкий процент укрывательства от налогов.

Глава 2. Анализ налогообложения физических лиц в России

2.1 Анализ налога на доходы физических лиц и его роль в формирования бюджета

Согласно НК РФ плательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ и физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от источников в РФ.

Хотя плательщиками НДФЛ и являются физические лица, получившие доход, однако на практике чаще всего сами они данный налог не уплачивают, за них это делают налоговые агенты.

На рисунке 2 представлены объекты налогообложения НДФЛ согласно ст.209 НК РФ.

Рис.2. Объекты налогообложения НДФЛ согласно ст.209 НК РФ.

В общем виде, согласно ст. 53 НК РФ, налоговая база представляет собой стоимостную, физическую или иную характеристику объекта обложения. В соответствии с п. 1 ст. 210 НК РФ налоговая база конкретно по НДФЛ включает все полученные налогоплательщиком доходы, а именно: доходы в денежной форме; доходы в натуральной форме; материальная выгода; доходы, право распоряжения которыми возникло.

Налоговая база определяется отдельно по каждому виду доходов, по которому установлены различные ставки налога на доходы физических лиц следующим образом:

- для доходов, облагаемых по основной ставке 13%, – как денежное выражение облагаемых налогом доходов физических лиц, уменьшенных на сумму установленных НК РФ налоговых вычетов (п. 3 ст. 210 НК РФ);

- для доходов, облагаемых по иным ставкам – как денежное выражение данных доходов, причем установленные НК РФ налоговые вычеты не применяются (п. 4 ст. 210 НК РФ).

Ставки НФДЛ до 2001 года имели прогрессивный характер и изменились от 12% до 45%. В 2001 году был осуществлен переход на единую ставку 13%. Причиной введения данной ставки объяснялось необходимостью вывода из тени граждан с высокими доходами.

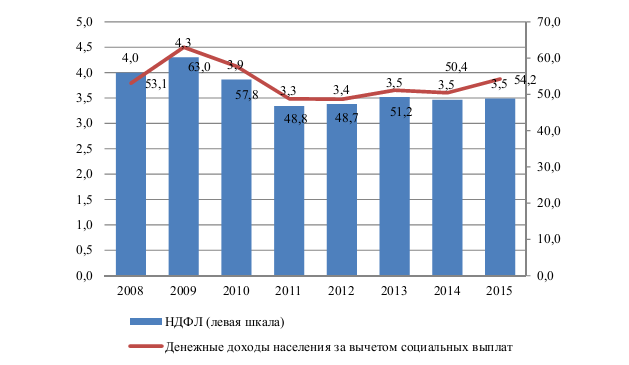

Далее проведем оценку собираемости данного дохода в бюджет на рисунке 3.

Рис.3. Сопоставление динамики поступлений НДФЛ с динамикой денежных доходов без социальных взносов в 2008–2015 гг., % ВВП.

Как можно видеть на рис.3, поступления по НДФЛ изменялись примерно с той же скоростью, что и ВВП, что позволило им сохранить объем в долях ВВП на уровне 2014 г. Учитывая же то, что в 2015 г. продолжилось падение реальных доходов населения (хотя в долях ВВП денежные доходы и увеличились), следует ожидать того, что в 2016 г. региональные бюджеты испытают проблемы с выполнением бюджетных обязательств, поскольку их собственная налоговая база, где НДФЛ занимает первое место, может сократиться.

2.2 Имущественное налогообложение физических лиц

Имущественные налоги на физических лиц – это такие налоги, которые уплачивают физические лица с объектов налогообложения, которые у них есть на праве собственности.

Имущественные налоги физических лиц – это налоги, уплачиваемые налогоплательщиком — физическим лицом с объектов налогообложения, принадлежащих ему на праве собственности.

Рис.4. Виды имущественных налогов с физических лиц

Транспортный налог - это обязательный безвозмездный платеж, который обязаны уплачивать лица - владельцы транспортных средств (автомобилей, мотоциклов, автобусов, самолетов, яхт, катеров, снегоходов, гидроциклов и других транспортных средств).

Транспортный налог – это региональный налог. Основанием его введение служит глава 28 НК РФ и законы субъектов о транспортном налоге.

Налог с транспортных средств является региональным - это означает, что он начисляется и уплачивается на основании главы 28 Налогового кодекса РФ и законов субъектов РФ транспортном налоге.

В региональном законодательстве определяются ставки по данному налогу, сроки и порядок его уплаты, а также налоговые льготы по данному налогу.

Объекты налогообложения транспортным налогом представлены на рисунке 5.

Рис.5. Объекты налогообложения по транспортному налогу

Таким образом, объектом налогообложения транспортным налогом является факт владения определенными видами транспортных средств, зарегистрированными в установленном порядке.

Согласно статье 357 НК обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства, а не от его фактического использования. Поэтому, даже если автомобилем никто не пользуется, но в то же время не снят с учета, транспортный налог по нему все же должен начисляться.

Что же касается угнанных автомобилей, то по правилам подпункта 7 пункта 2 статьи 358 НК не являются объектом обложения транспортным налогом транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

На основании статьи 357 НК плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Данное положение является спорным, т.к. из буквального толкования статьи 357 НК следует, что круг налогоплательщиков в ней не определены (а другой федеральный закон, в котором были бы определены налогоплательщики транспортного налога, отсутствует), следовательно, налог не считается законно установленным, а это значит, что обязанности по его уплате нет.

Не смотря на положение статьи 357 НК налогоплательщики в ней не определены законом, т.к. вопросы регистрации ТС регулируются приказами МВД, а это означает, что налогоплательщики определяются не законодательной властью, а исполнительной, что противоречит положениям статьи 57 Конституции РФ.

Налоговый период по транспортному налогу согласно статье 360 НК - календарный год. Отчетными периодами, которые могут быть отмены законами субъектов РФ, являются I, II и III кварталы.

В соответствии с пунктом 1 статьи 363 НК срок уплаты транспортного налога для налогоплательщиков, являющихся физическими лицами, устанавливается законами субъектов Российской Федерации, но не ранее 1 ноября года, следующего за истекшим налоговым периодом.

Налоговый период: календарный год.

Отчетные периоды (для организаций): первый квартал, второй квартал, третий квартал.

При установлении налога органы власти субъектов РФ вправе не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств или единицу транспортного средства в следующих размерах.

Cтавки могут быть увеличены (уменьшены) законами субъектов не более чем в 10 раз.

А базовые ставки представлены в приложении 1.

С 1 января 2014 года в отношении дорогостоящих легковых автомобилей установлены коэффициенты, повышающие сумму налога к уплате в бюджет. Они перечислены в пункте 2 статьи 362 Налогового кодекса. По таким машинам сумму налога, рассчитанную исходя из мощности двигателя автомобиля, нужно умножить на соответствующий коэффициент. В результате вы получите сумму транспортного налога к уплате.

Коэффициенты установлены в следующих размерах (таблица 2).

Таблица 2

Коэффициенты, повышающие сумму налога в бюджета

Физические лица, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления допускается не более чем за 3 налоговых периода, предшествующих календарному году направления.

Срок уплаты налога не может быть установлен ранее 1 декабря года, следующего за истекшим налоговым периодом.

Согласно статье 15 Налогового кодекса Российской Федерации к местным налогам относятся земельный налог и налог на имущество физических лиц. Они полностью зачисляются в местный бюджет.

Устанавливая земельный налог, представительные органы муниципальных образований определяют налоговые ставки, а также порядок и сроки уплаты налога. Налоговые ставки могут разниться в зависимости от категорий земель и (или) разрешенного использования земельного участка. Пределы этих налоговых ставок в отношении различных категорий земель определены статьей 394 Налогового кодекса Российской Федерации.

Налоговым периодом, то есть периодом, за который необходимо уплачивать налог, является календарный год. Отчетными периодами для налогоплательщиков организаций и индивидуальных предпринимателей - признаются первый квартал, полугодие и девять месяцев календарного года. При этом представительный орган муниципального образования вправе не устанавливать отчетный период.

При установлении налога могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков. Кроме того, статьей 395 Налогового кодекса Российской Федерации определен перечень организаций и физических лиц, которые освобождаются от налогообложения.

Плательщиками налога на имущество физических лиц являются граждане Российской Федерации, иностранные граждане и лица без гражданства, имеющие на территории Российской Федерации в собственности имущество, признаваемое Законом Российской Федерации от 9 декабря 1991 года № 2003-1 "О налогах на имущество физических лиц" объектом налогообложения.

Объектами налогообложения являются находящиеся в собственности физических лиц жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Налоговой базой для исчисления налога на строения, помещения и сооружения является суммарная инвентаризационная стоимость объекта, определяемая органами технической инвентаризации.

Налог на строения, помещения и сооружения уплачивается ежегодно по ставкам, устанавливаемым нормативными правовыми актами представительных органов муниципального образования в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. То есть ставки могут устанавливаться в зависимости от того, жилое это помещение или нежилое, используется для хозяйственных нужд или коммерческих, кирпичные, блочные или из дерева строения, помещения и сооружения и т.п.

Законодательством определены категории граждан. которые освобождаются от уплаты этого налога. К ним относятся: Герои Советского Союза и Герои Российской Федерации, кавалеры ордена Славы всех трех степеней; инвалиды 1 и II групп, инвалиды с детства; участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав Действующей армии, и бывших партизан; некоторые другие категории.

Налоги на имущество физических лиц зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

2.3 Совершенствование налогообложения физических лиц

На мой взгляд, необходимой мерой, которая может привести к совершенствованию налоговой системы в России – это внедрения прогрессивного налога на доходы физических лиц.

Однако, на мой взгляд, плоская шкала не удовлетворяет современному развитию экономики России. Данный вопрос широко обсуждается на различных уровнях. Особенно часто можно услышать о введение прогрессивного законодательства от «левых» партий[8].

Существует следующий подход к введению прогрессивного налогообложения. Согласно предложениям коммунистической партии доход в сумме до 400 000 рублей в месяц будет облагаться по ставке 13%. Если доход находится в размерах от 400 000 до 1 000 000 – ставка 30%, свыше 1 000 000 рублей в месяц – 50%.

Согласно расчетам внедрение данной системы налогообложения увеличат поступления в бюджет по данного налогу в 1,7 раз. А так называемый «средний класс» не пострадает от внедрения данной шкалы налогообложения.

Стоит отметить, что данная система налогообложения физических лиц действует во многих странах.

Например, в США. Там граждане, которые получают в год не более 9000 долларов платят 10%, а максимальный доход на физических лиц уплачивают люди, доходы которых превышают 406751 долларов в год по ставке 39,6%.

По мимо этого, в США многоступенчатая система налогообложения предусматривает различия между отчислениями, например, для супругов, для людей, которые воспитывают детей без супруга.

Данная прогрессивная система налогообложения будет иметь определенные позитивные сдвиги в укрепление социальной политики в России.

В первую очередь, введение прогрессивного налогообложения с минимизацией или полной отменой налогообложения лиц, относимых к малоимущим категориям населения, станет свидетельством заботы государства о социальном благополучии граждан. Поскольку патерналистские настроения крайне сильны в современном российском обществе, данная забота будет восприниматься значительной частью населения страны положительно и, как следствие, способствовать укреплению существующего политического строя.

Прогрессивное налогообложение будет способствовать и укреплению социальной ответственности представителей обеспеченных категорий населения. Граждане с доходами выше среднего должны усвоить связанную с их положением в обществе модель социальной ответственности и понимать, что наличие высоких доходов и возможности их получения тесным образом связано и с уплатой более высоких налогов, которые пойдут на решение социальных проблем государства.

При плоской шкале налогообложения малообеспеченные граждане несут более серьезную налоговую нагрузку, нежели состоятельная часть населения. Соответственно, с одной стороны – снижается уровень жизни населения, с другой стороны – растет стремление малообеспеченных категорий населения всеми возможными способами скрыть свои доходы от налогообложения, что также влечет за собой негативные последствия.

Между тем, введение налогообложения на покупку предметов роскоши позволит, с одной стороны, избежать сокрытия реальных размеров доходов состоятельной частью населения, с другой стороны – максимизирует прибыль государства, поскольку обкладываться налогом будет любая сделка по покупке дорогостоящей недвижимости, автомобильного и иного транспорта, предметов антиквариата и т.д.

Необходимо обратить внимание на тот факт, что несмотря на скептическое отношение правительственных экономистов к идее введения в стране прогрессивного налогообложения, представители российской экономической науки, в частности – академики РАН, – говорят о необходимости введения прогрессивного налогообложения и налога на роскошь как крайне действенных мер по снижению уровня социальной поляризации и социальной напряженности в современном российском обществе. А.Д. Некипелов, В.В. Ивантер, С.Ю. Глазьев в докладе «Россия на пути к современной динамичной и эффективной экономике» подчеркивают, что переход к прогрессивной шкале налогообложения и введению налога на богатство и роскошь будет способствовать как сокращению социальной дистанции между различными группами российского населения, так и увеличению государственного дохода, который в свою очередь может направляться на развитие социальной инфраструктуры[9].

Заключение

В данной курсовой работе были решены следующие задачи.

Была раскрыта социально-экономическая сущность налогов с физических лиц и их место в налоговой системе государства.

Налоги с физических лиц представляют собой индивидуальную связь физического лица и органов государственной власти. Они представляют собой причастность каждого плательщика к формированию доходов бюджета, дают ему возможность ощутить себя активным членом общества.

Эффективными налоги являются в том случае, если они сводят к минимуму последствия своего воздействия на процесс распределения ресурсов.

Существуют различные виды налогов, которые взимаются с населения в России. К ним относятся НДФЛ, транспортный налог, налог на имущество и земельный налог.

По каждому налогу в курсовой работе было рассмотрено взаимодействие с налоговыми органами. Рассмотрены объекты налогообложения, права, обязанности налогоплательщиков, а также порядок исчисления и уплаты налогов с физических лиц, а также формы контроля налоговых органов за исчислением и уплатой налогов.

Также были определены основные проблемы, которые присутствуют в налогообложении физических лиц в России.

В связи с этим были выдвинуты следующие предложения по совершенствованию налогообложения физических лиц в стране.

Для этого предлагается:

- повысить права местных органов власти при установлении ставок налогов на имущество граждан;

- усилить социальную направленность налогов. Для этого нужно постоянно увеличивать, с одной стороны, необлагаемый минимум доходов граждан, а с другой - ставку налога на доходы для лиц с очень высокими доходами.

Нужно существенно повысить качество планирования и финансирования государственных расходов, укрепить доходную базу бюджетной системы, создать необходимые механизмы контроля над эффективностью использования государственных финансовых ресурсов.

Основные направления налоговой реформы в России в этом общем контексте видятся следующими:

ослабление налогового бремени и упрощение налоговой системы путем отмены низкоэффективных налогов;

расширение налоговой базы благодаря отмене ряда налоговых льгот, расширению круга плательщиков налогов и облагаемых доходов в соответствии с принципом “налоговой справедливости”;

решение комплекса проблем, связанных со сбором налогов и контролем за соблюдением налогового законодательства.

Список использованных источников

- Налоговый кодекс Российской Федерации (по сост. на 01 февраля 2015 г.). М.: Проспект: Кнорус. 2015. 320 с.

- Государственная программа Российской Федерации «Региональная политика и федеративные отношения» [Электронный ресурс]// Государственные программы Российской Федерации:[сайт].URL: http://www.gosprogrammy.gov.ru/Main/Start

- Бабич А. М., Государственные и муниципальные финансы : учебник / А.М. Бабич, Л. Н. Павлова. – М.: ЮНИТИ, 2015. 687 с.

- Бюджетная система России [Текст]: учеб. пособие для вузов / Г.Б. Поляк. М.: ЮНИТИ – ДАНА, 2015. 550 с.

- Бюджетная система Российской Федерации: учебник / под ред. М.В. Романовского, О. В. Врублевской. – 3-е изд., испр. и перераб. – М.: Юрайт, 2013. 838 с.

- Бюджетная система России: Учебник для вузов / Под ред. проф. В.Б. Малинина.- М.: «Эксмо-Пресс», 2013. 639 с.

- Зеvлин А. И. Налоговое право: Учебник. — М.: ФОРУМ: ИНФРА-М, 2014. 304 с.

- Модернизация финансовой сферы России / Под ред. В.К. Сенчагова. М.; СПб.:Нестор-История, 2015. 304 с.

- Николаева Т.П. Бюджетная система РФ / Московский международный институт эконометрики, информатики, финансов и права. - М.: 2011. 225 с.

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2013. 336 с.

- Пансков В.Г. «Налоги и налогообложение в Российской Федерации» - М: «МЦФЭР», 2014. 576 с.

- Проблемы межбюджетных отношений в России / [Мамедов А. А. и др.]. - М.: Изд-во Ин-таГайдара, 2014. 188с.

- С.Г. Пепеляев. Налоговое право. Учебник. Москва; издательство «Юрист» 2015. 591 с.

- Черник Д.Г. Налоги: практика налогообложения / Д.Черник. М.: Финансы и статистика, 2013. 368 с.

- Бирюков А.Г. О роли бюджетных ограничений в бюджетном процессе // Финансы. 2013. № 5. С. 3-6.

- Татаркин Д.А., Сидорова Е.Н., Анимица П.Е., Котляров М.А. Налоговый федерализм: новые вызовы в условиях формирования саморазвивающихся территорий. – Екатеринбург: Институт экономики УрО РАН, 2015. С. 27-28.

- Улюкаев А., Куликов М. Глобальная нестабильность и реформа финансовой сферы России / А. Улюкаев, М. Куликов // Вопросы экономики. 2013. №9. С.4-14

- Филипчук О.А. Механизм формирования доходной части федерального бюджета Российской Федерации // Актуальные проблемы развития общества, экономики и права. 2015. №4. С. 53 – 67.

- Единый портал бюджетной системы РФ: [сайт]. URL: (http://budget.gov.ru/budget/).

- Институт экономической политики имени Е.Т.Гайдара[сайт]. URL: : www.iet.ru

- Доклад РАН «Россия на пути к современной динамичной и эффективной экономике» Под ред. академиков А., Ивантера В., Глазьева С. Россия на пути к современной динамичной и эффективной экономике. — 2013. — С. 93. Доклад РАН опубликован на сайте Российской академии наук в декабре 2013 г.

- Сайт информационно-аналитического раздела Министерства финансов Российской Федерации: [сайт]. URL: (http://info.minfin.ru/fbisprash.php).

- Сайт «Методический кабинет» Федерального казначейства: URL: (http://www.roskazna.ru/konsolidirovannogo-byudzheta-rf/).

- Сайт Федеральной службы государственной статистики: URL: (http://www.gks.ru/)

- Сайт Федеральной налоговой службы РФ, раздел «Аналитика»: URL : (http://www.nalog.ru/nal_statistik/).

- «Справедливая Россия» требует прогрессивной системы налогообложения // URL: http://www.srduma.ru/2_2022.html.

- Пояснительная записка к проекту федерального закона «О внесении изменений в статью 224 части второй Налогового Кодекса Российской Федерации» //URL: http://kprf.ru/dep/78088.html

- Изучение основ работы в ОС Windows 7

- Основные принципы работы операционной системы Windows

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Теоретические аспекты формирования учетной политики предприятия в целях налогообложения)

- Менеджмент человеческих ресурсов (Политика менеджмента человеческих ресурсов на предприятии ООО Кронар)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Анализ применения основных налогов РФ)

- Теоретические аспекты выбора стиля руководства в организации

- Теоретические аспекты нотариальной деятельности

- Понятие банкротства, его признаки

- Теоретические основы диагностики и управления конфликтами в организации.

- Устройство ПК

- Разработка регламента выполнения процесса «Управление персоналом» (АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ)

- Первичные учетные документы (Контроль хранения первичных учетных документов в организации)