Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Анализ применения основных налогов РФ)

Содержание:

Введение

Налоговый Кодекс РФ дает такое определение налога, которое включает в себя следующие элементы. Налог – это безвозмездный, обязательный платеж. Взимается он в индивидуальном порядке с юридических и физических лиц. Данное взимание происходит по в форме отчуждения части собственности юридического и физического лица в виде денежных средств. Взимание налогов направлено на пополнение государственного бюджета, а также на возможность финансового обеспечения функций, которые должны быть выполнены государством.

Налоговая система представляет собой совокупность налогов и сборов, пошлин и иных обязательных платежей налогового характера. А система налогообложения представляет собой распределение полученных государством доходов между всеми субъектами: населением, государством и субъектами хозяйствования.

Современный этап развития Российской Федерации определяет все большую актуальность выбранной темы исследования. Финансовый, экономический и политический кризис, который обрушился на Россию и на мировое сообщество в целом, предопределил все возрастающую роль налогов в жизни государства и общества в целом.

Современная ситуация требует от налогов стабильности при одновременном сохранении уровня своего взимания, чтобы не допустить увеличения налоговой нагрузки на субъекты налогообложения. Этим принципам на сегодняшний день старается следовать и политика налогов в РФ.

Значимость темы курсовой работы определяется тем, что роль и значение налогов в сложившейся экономической ситуации является очень важным для развития государства.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика».

Объектом курсового исследования является понятие налога.

Предметом курсового исследования это теоретическая сущность налога и его практическое применение в реализации налоговой политики государства.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется экономическую сущность налога и его роль в деятельности общества. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие и значение налогов;

- рассмотреть функции налогов;

- изучить классификацию налогов.

Во второй главе планируется провести анализ применения основных налогов РФ:

- рассмотреть особенности исчисления НДС на предприятиях торговли;

- рассмотреть особенности расчета НДФЛ;

- рассмотреть особенности исчисления налога на прибыль иностранными компаниями в РФ;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе Налоговый Кодекс РФ.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Экономическая сущность налога и его роль в деятельности общества», «Анализ применения основных налогов РФ»), заключения, библиографии, приложений.

1. Экономическая сущность налога и его роль в деятельности общества

1.1. Понятие и значение налогов

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства [1].

Период преобразований государственного устройства всегда влечет за собой ряд перемен в налоговой системе. Практически во всех странах мира налоги представляют собой основной источник дохода[2].

Кроме этого, значение налогов определяется также тем, что они используются, как налоговый механизм для осуществления различного рода влияния и воздействия на уровень производства и потребления, на его соотношение, структуру и динамику развития.

Кроме того, налоговая система призвана оказывать реальное воздействие на укрепление рыночных отношений. Способствовать развитию предпринимательства, стимулировать производство и одновременно служить барьером на пути социального обнищания низко оплачиваемых слоев населения[3].

Экономическая сущность налогов проявляется в том, что при развитии денежных отношений между государством и субъектами налогообложения, у них проявляется их специфическая цель: аккумулировать денежные средства в результате осуществления денежных отношений для пополнения государственного бюджета.

Налоги представляют собой совокупность финансовых отношений, связанных с формированием денежных средств государства для выполнения соответствующих функций. Налоги поэтому и возникли вместе с товарным производством и с появлением государства.

Экономическая сущность налогов также проявляется в том, что в пользу государства изымается некая часть валового внутреннего продукта в форме обязательного и безвозмездного платежа, который именуется налогом. Единый источник налогов по большому счету является валовой внутренний продукт. Ведь именно ВВП формирует первичные источники налогов в виде доходов субъектов налогообложения. Речь идет о заработной плате работников, прибыль, которая получается предприятиями и доход государства, который получается централизованным образом.

Налоги объективно необходимы как основной источник наполнения бюджетов всех уровней. Средства, полученные от сбора налогов, участвуют в финансировании государственных программ, предусмотренных законами о бюджете на соответствующий год[4].

Значение налогов также определяется тем, что с их помощью происходит также процесс распределения и перераспределения ВВП, в том числе распределение и перераспределение на социальные нужды населения и его защиту с социальной стороны[5].

Кроме того, они воздействуют на капитал на всех стадиях его кругооборота. При выполнении своей фискальной функции налоги оказывают влияние лишь при смене капитала из его товарной формы в денежную форму и наоборот. Система налогового регулирования воздействует, как и на стадии производства, так и на стадии потребления. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капиталов, поскольку доход является основой спроса населения и конечным результатом функционирования капитала в фазе производства[6].

Особенность налогов состоит в том, что они влияют на экономику не прямым образом, а косвенным образом. Следует отметить, что влияние на экономику они оказывают несколько запоздалым образом. Поэтому при изменениях экономического развития страны важно четко, оперативно и эффективно реагировать налоговой политикой, чтобы эти меры были своевременными и результативными.

Принцип обратной связи налогов может иметь свою эффективность только при условии своевременного принятия соответствующих мер налогового регулирования.

Налоги и налогообложение, а также их эффективное изъятие, обеспечивает результативность в развитии государства. При помощи налогов государство либо сдерживает, либо стимулирует экономический рост и предпринимательскую активность. Подобное регулирование экономики возможно при помощи установления различных ставок налогов , налоговых баз, субъектов и объектов налогообложения.

Налоговый механизм призван снять социальную напряженность, выровнять уровень доходов налогоплательщиков, обеспечить политическую стабильность и создать все условия для экономического роста.

Известно, что весь государственный бюджет практически полностью (в среднем на 90%) формируется в финансовом плане за счет поступлений от налогов и налоговых сборов и других обязательных платежей[7].

Налог и налогообложение - две разные категории, первая из которых является финансовой. А налогообложение представляет собой процесс взимания сборов и налогов в целом. Это еще и осуществление налогового контроля, а также защита законных интересов и прав всех участников данного процесса. В каждой стране существует своя система налогообложения. Так, налоги в США и России совершенно разные[8].

Еще одним важным и существенным отличием налоговых систем данных государств является процентное отношение перераспределения налоговых поступлений. В США в государственный бюджет поступает около 40% от ВВП в виде распределения денежных доходных поступлений. В России в государственный бюджет поступает около 20% от ВВП в виде распределения денежных доходных поступлений.

Налог и его сущность состоят в том, что налог представляет собой сложную систему отношений между государством и субъектами налогообложения. Данные отношения состоят из различного рода составных элементов.

Налог считается сформированным и четко установленным лишь в следующих случаях:

- когда определен и очерчен четкий круг налогоплательщиков данного вида налога.

- когда четко установлены все элементы налогообложения данного конкретного вида налога[9].

Конкретный налог всегда имеет самостоятельный и независимый объект налогообложения. Налоговая база - это не что иное, как физическая, стоимостная или любая другая характеристика любого объекты налогообложения. Участниками налоговых отношений сейчас считаются физические лица и организации - это плательщики сборов, налогоплательщики и налоговые агенты.

Таким образом, в завершении раздела можно прийти к следующим выводам:

- налог представляет собой обязательный и безвозмездный платеж со стороны государства. Данный платеж взимается с субъектов хозяйствования, со всех юридических и физических лиц, которые согласно российскому законодательству попадают под действие данного вида обложения.

- налоги взимаются в пользу государства, что обеспечивает ему возможность выполнять функцию перераспределения полученного дохода в государственном масштабе.

- экономическая сущность налогов состоит в том, что при развитии денежных отношений между государством и субъектами налогообложения, у них проявляется их специфическая цель: аккумулировать денежные средства в результате осуществления денежных отношений для пополнения государственного бюджета.

1.2. Функции налогов

Функции налогов являются проявлением сущности налогов, способом выражения их свойств. Функции налогов показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспределения государственных доходов[10].

Выделяют четыре группы налогов: фискальная, распределительная, контрольная и регулирующая[11].

Рассмотрим конкретно каждую из функций налогов.

Фискальная функция налогов заключается в том, что назначение налога состоит в изъятии части полученного дохода налогоплательщика в государственный бюджет. Фискальная функция является основной функцией налогов, но не является его единственной функцией. Благодаря фискальной функции реализуется предназначение налогов, посредством формирования государственного бюджета для того, чтобы пополнить его средства с целью развития оборонного комплекса страны, с целью развития социальной и природоохранной политики в стране и прочее[12].

Фискальное значение налогов заключается в том, что налоги согласно данной функции дают реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных слоев общества.

Распределительная функция налогов выражает их сущность как особого централизованного инструмента распределительных отношений. Распределительная функция также носит название социальной функции, так как обеспечивает распределение и перераспределение доходов общества в процессе общественного воспроизводства.

Социальные функции выполняют, в частности, акцизы, устанавливаемые на отдельные виды товаров. Ту же цель преследует механизм прогрессивного налогообложения, связанный с возрастанием налоговых ставок по мере того, в каких пропорциях растет доход налогоплательщика[13].

Изначально распределительная функция налогов носила фискальный характер: наполнить государственную казну для содержания армии, управленческого аппарата, социальной сферы. Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни страны, у него появилась регулирующие функции, которые осуществлялись через налоговый механизм.

Налоговое регулирование осуществляется посредством следующих механизмов: стимулирующих и дестимулирующих, то есть сдерживающих.

Если говорить о налоговой системе, которая действует на сегодняшний день в РФ, то в данной налоговой системе, конечно, преобладают налоги, которые имеют фискальную функцию и предназначение. Тем не менее, данное утверждение нельзя назвать однозначным. Существуют также и налоги с регулирующей функцией в российской налоговой системе.

Регулирующая функция налогов стала осуществляться с тех пор, как государство стало активно участвовать в организации хозяйственной жизни страны. Она означает, что налоги как активный участник процессов перераспределения общественного блага оказывает серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопления капитала, расширяя или уменьшая платежеспособный спрос населения.

Регулирующую функцию нельзя отделить от фискальной функции налогов.

В регулирующей функции налогов можно выделить также несколько подфункций.

1) Стимулирующая подфункция развивает социальные и экономические процессы. Стимулирующая функция проявляется через систему определенных льгот.

2) Дестимулирующая подфункция налогов регулирующей функции имеет противоположное действие. Данная подфункция вызвана увеличением налогового бремени на налогоплательщика. Обычно она направлена на сдерживание определенного социально-экономического процесса.

3) Подфункция воспроизводственного назначения реализуется посредством платежей, например, за пользование природными ресурсами. Эти налоги имеют четкую отраслевую принадлежность и предназначены для привлечения средств, используемых в дальнейшем на воспроизводство (восстановление) эксплуатируемых ресурсов.

Контрольная функция налогообложения означает, что государство посредством налогов контролирует финансово - хозяйственную деятельность юридических лиц и граждан. Одновременно осуществляется контроль за источником доходов и направлениями расходования средств. В конечном счете контрольная функция позволяет обеспечить минимум налоговых поступлений в бюджет, который достаточен для выполнения государством своих конституционных функций[14].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- налоги обладают четырьмя видами функций: фискальная, распределительная, регулирующая и контрольная.

- фискальная функция налогов проявляется в том, что налог выполняет свое предназначение по формированию и пополнению государственного бюджета. Средства из государственного бюджета направляются на различные мероприятия государственной важности.

- распределительная функция носит также название социальной функции налогов. Ее сущность состоит в перераспределении национального дохода между различными слоями населения.

- регулирующая функция раскрывается в стимулировании или сдерживании различных социально- экономических процессов.

- контрольная функция состоит в том, что налоговый канал оценивается с высокой эффективностью, благодаря которому вносятся изменения в налоговую и бюджетную политику страны.

-контрольная функция неразрывна с распределительной функцией и действует только при условии действия последней.

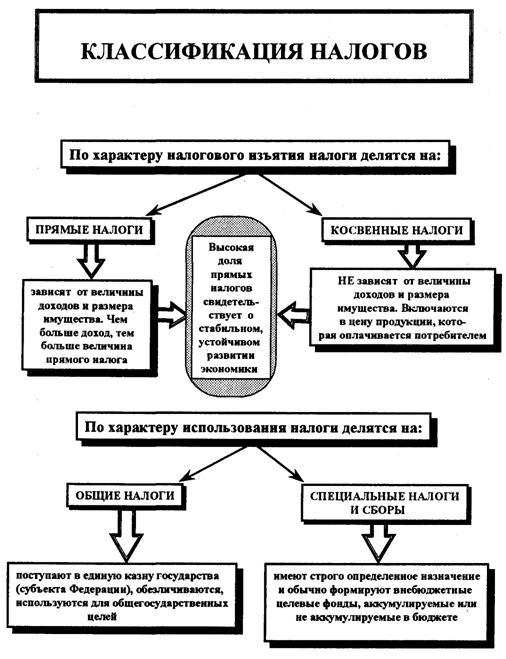

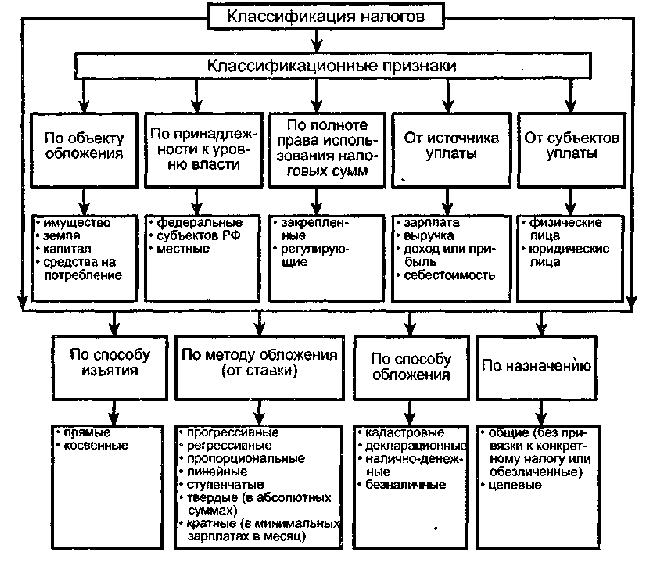

1.3 Классификация налогов

Классификация налогов — это распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений[15]. В основе каждой классификации, а их встречается достаточное количество, лежит совершенно определенный классифицирующий признак: способ взимания, принадлежность к определенному уровню управления, субъект налогообложения, способ или источник обложения, характер применяемой ставки, назначение налоговых платежей, какой-либо другой признак[16]. Иллюстрации по исследуемой тематике представлены в приложении 1,2,3 к данной работе.

Нельзя рассматривать классификацию налогов только с теоретической точки зрения. Классификация налогов имеет большое практическое значение.

Практическая значимость налоговой системы состоит в том, что она позволяет проводить анализ налоговой системы, опыт внедрения и реализации данной налоговой системы в стране и прочее[17].

Налоги и сборы классифицируются по различным признакам[18]:

1. По способу изъятия различают два вида налогов:

-прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

-косвенные налоги устанавливаются в виде надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает потребитель (НДС, акцизы, таможенные пошлины).

2. По воздействию налоги подразделяются на:

-пропорциональные – это налоги, ставки которых устанавливаются в фиксированном проценте к доходу или стоимости имущества;

-прогрессивные – это налоги, ставки которых увеличиваются с ростом стоимости объекта налогообложения;

-дегрессивные или регрессивные – это налоги, ставки которых уменьшаются с ростом стоимости объекта налогообложения;

-твердые - это налоги, величина ставки которых устанавливается в абсолютной сумме на единицу измерения налоговой базы.

3. По назначению различают[19]:

-общие налоги – средства от которых не закреплены за отдельными направлениями расходов государства (налог на прибыль, НДС, НДФЛ);

-маркированные (специальные) налоги – имеют целевое назначение (земельный налог, страховые взносы).

4. По субъекту уплаты выделяют:

-налоги, взимаемые с физических лиц;

-налоги, взимаемые с юридических лиц;

-смешанные налоги.

5. По объекту налогообложения разделяют:

-имущественные налоги;

-ресурсные налоги (рентные платежи);

-налоги, взимаемые от выручки или дохода;

-налоги на потребление.

6. По источнику уплаты существуют:

-налоги, относимые на индивидуальный доход;

-налоги, относимые на издержки производства и обращения;

-налоги, относимые на финансовые результаты;

-налоги, взимаемые с выручки от продаж.

7. По полноте прав пользования налоговыми поступлениями выделяют:

-собственные (закрепленные) налоги;

-регулирующие налоги (распределяемые между бюджетами.

8. По срокам уплаты[20]:

-периодические (их еще называют регулярные или текущие) — это налоги, уплата которых имеет систематически регулярный характер в установленные законом сроки;

-срочные (их еще называют разовые) — это налоги, уплата которых не имеет систематически регулярного характера, а производится к сроку при наступлении определенного события или совершения определенного действия.

9. По принадлежности к уровню правления:

-федеральные;

-региональные;

-местные.

Существуют три способа взимания налогов:

1. Кадастровый (используются кадастры, т.е. реестры, содержащие классификацию типичных объектов по их внешним признакам). Применяется к земле, строениям, месторождениям[21].

2. У источника (взимается до получения дохода налогоплательщиком).

3. По декларации (подача деклараций по налогам) [22].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- классификация налогов имеет не только теоретическое, но и важное практическое значение.

- практическая значимость налоговой системы состоит в том, что она позволяет проводить анализ налоговой системы, опыт внедрения и реализации данной налоговой системы в стране и прочее.

- существует 10 признаков классификации налогов, каждый критерий раскрывает тот или иной аспект взимания данного вида налогов.

Выводы по главе 1.

В первой главе была раскрыта экономическая сущность налога и его роль в деятельности общества.

- налог представляет собой обязательный и безвозмездный платеж со стороны государства. Данный платеж взимается с субъектов хозяйствования, со всех юридических и физических лиц, которые согласно российскому законодательству попадают под действие данного вида обложения.

- налоги взимаются в пользу государства, что обеспечивает ему возможность выполнять функцию перераспределения полученного дохода в государственном масштабе.

- экономическая сущность налогов состоит в том, что при развитии денежных отношений между государством и субъектами налогообложения, у них проявляется их специфическая цель: аккумулировать денежные средства в результате осуществления денежных отношений для пополнения государственного бюджета.

- налоги обладают четырьмя видами функций: фискальная, распределительная, регулирующая и контрольная.

- фискальная функция налогов проявляется в том, что налог выполняет свое предназначение по формированию и пополнению государственного бюджета. Средства из государственного бюджета направляются на различные мероприятия государственной важности.

- распределительная функция носит также название социальной функции налогов. Ее сущность состоит в перераспределении национального дохода между различными слоями населения.

- регулирующая функция раскрывается в стимулировании или сдерживании различных социально- экономических процессов.

- контрольная функция состоит в том, что налоговый канал оценивается с высокой эффективностью, благодаря которому вносятся изменения в налоговую и бюджетную политику страны.

-контрольная функция неразрывна с распределительной функцией и действует только при условии действия последней.

- классификация налогов имеет не только теоретическое, но и важное практическое значение.

- практическая значимость налоговой системы состоит в том, что она позволяет проводить анализ налоговой системы, опыт внедрения и реализации данной налоговой системы в стране и прочее.

- существует 10 признаков классификации налогов, каждый критерий раскрывает тот или иной аспект взимания данного вида налогов.

2. Анализ применения основных налогов РФ

2.1. Особенности исчисления НДС на предприятиях торговли

Следует отметить, что для предприятий торговли и общественного питания порядок исчисления НДС не только подобен, но и практически идентичен[23].

Налоговая база по НДС при реализации товаров этими организациями определяется как стоимость этих товаров, исчисленная по продажным ценам, с учетом акцизов (для подакцизных товаров) и без включения в них НДС и налога с продаж [24].

Продажная цена применительно к предприятиям торговли и общественного питания представляет собой цену, по которой товары и продукция были реализованы покупателю с учетом отсутствия НДС. В таком случае продажная цена состоит из всех затрат и расходов, которые были понесены предприятием на создание продаваемого продукта и товара.

Следующим элементом продажной цены в анализируемом случае является торговая наценка[25]. Торговая наценка определяется предприятием самостоятельно, но в рамках, которые установлены российским законодательством.

Таким образом, торговые предприятия и организации общепита, осуществляющие перепродажу товаров, формируют налоговую базу по НДС, исходя из стоимости этих товаров по цене их приобретения с добавлением торговой наценки. Естественно, при расчетах с покупателями к этой цене добавляется собственно НДС (определяемый умножением цены товара на ставку налога) и установленный законодательством субъекта РФ, в котором реализованы эти товары, налог с продаж (определяемый умножением ставки налога на сумму цены товара и НДС).

Принцип и порядок отражения операций, связанных с реализацией товаров в бухгалтерском учете предприятия, не привязан и не зависит соответственно от момента получения выручки от продажи продукции[26].

Розничная торговля имеет некоторые особенности порядка исчисления и уплаты НДС в государственный бюджет, в отличие от оптовой торговли, которая была рассмотрена выше.

Отражение в бухгалтерском учете товаров, которые подлежат дальнейшей реализации, можно отражать, как по фактической себестоимости данного товара, так и в соответствии с продажной ценой[27].

В таком случае продажная цена для такого товара будет включать не только затраты на создание и доведение до товарного состояния данного товара и торговой наценки, но также будет включать НДС и налог с продаж.

Следует учесть, что подобное отражение в бухгалтерском учете величины НДС, включаемой в продажные цены реализуемых товаров, не влияет на сумму НДС для расчетов с бюджетом. Однако такого рода операции необходимы для определения фактической себестоимости проданных товаров[28].

Таким образом, в завершении данного раздела можно прийти к следующему выводу:

- был рассмотрен порядок исчисления налога на добавленную стоимость.

- расчет налога на добавленную стоимость в оптовой торговле и общественном питании имеют много схожих моментов. Например, продажная цена применительно к предприятиям торговли и общественного питания представляет собой цену, по которой товары и продукция были реализованы покупателю с учетом отсутствия НДС. В таком случае продажная цена состоит из всех затрат и расходов, которые были понесены предприятием на создание продаваемого продукта и товара.

- иначе обстоит дело с налогом на добавленную стоимость для предприятий розничной торговли. В таком случае, в продажную стоимость включаются не только затраты и торговая наценка, но и сам НДМ и с продаж.

2.2. Особенности расчета НДФЛ

Исчисление НДФЛ требует мастерства и углубленных знаний законодательства, ведь работа с людьми – это всегда индивидуальные ситуации[29].

При расчете НДФЛ с доходов работников иногда возникают ситуации, когда в отдельные месяцы года у работника нет доходов, подлежащих обложению НДФЛ, или в течение отдельных месяцев года сумма стандартных вычетов оказывается больше суммы доходов, которая облагается НДФЛ[30].

В данном разделе рассмотрим, каким образом рассчитывается НДФЛ в таких случаях.

Если возникает такая ситуация, то разница между суммой дохода, который подлежит обложению НДФЛ и суммой стандартных вычетов переносится на следующий отчетный период[31].

Рассмотрим пример, который позволит разобраться в данной теме более детально и понятно[32].

Сотрудник предприятия увольняется с места работы по собственному желанию. При увольнении возникла такая ситуация, когда сумма вычетов превышает сумму полученного дохода. Как должен поступить в таком случае бухгалтер предприятия, где работает данный сотрудник.

Период работы данного сотрудника составляет февраль – июнь.

Оклад в месяц данного сотрудника составляет 10200 рублей.

Работнику предоставлялись вычеты: 400 рублей на него как на работника и 1000 рублей на ребенка.

5 июля вышеуказанный сотрудник пишет заявление об увольнении и увольняется с вышеуказанного предприятия.

Сумма заработной платы за 5 дней июля составляет 1500 рублей.

Общая сумма удержанного и уплаченного НДФЛ в период с февраля по июнь составила 6000 рублей.

Рассчитаем сумму НДФЛ за июль.

1) Определяем налоговую базу по НДФЛ[33].

10200 рублей * 5 месяцев +1500 рублей = 52500 рублей.

2) Рассчитываем общую сумму вычетов за шестимесячный период:

1400 рублей * 6 месяцев = 8400 рублей.

3) Рассчитываем НДФЛ за 6 месяцев, который должен быть уплачен со всех доходов работника по формуле[34]:

(Сумма доходов за отработанное время — Общая сумма вычетов за отработанное время) *13% [35].

(52500 рублей — 8400 рублей )*13% = 5733рублей

4) Определяется сумма НДФЛ, которая должна быть возвращена сотруднику анализируемого предприятия в обязательном порядке.

6000 рублей – 5733 рублей = 267 рублей.

Сумма в 267 рублей должна быть возвращена сотруднику предприятия при увольнении.

Таким образом, в завершении раздела можно прийти к следующим выводам:

- был рассмотрен и проанализирован на конкретном примере расчет и порядок удержания НДФЛ.

- ставка НДФЛ составляет 13%.

- был проанализирован пример, когда сумма вычетов превышает сумму полученного дохода. Детали такой ситуации были наглядно разобраны на конкретном примере.

2.3 Особенности исчисления налога на прибыль иностранными компаниями в РФ

Возможны две ситуации, в которых иностранная организация становится плательщиком по налогу на прибыль в России[36].

Во-первых, зарубежная компания в результате своей деятельности на территории нашей страны приобретает статус постоянного представительства иностранной организации – в соответствии с определением этого термина, данным в статье 306 Налогового кодекса. Объект налогообложения в таком случае – доходы, полученные через это постоянное представительство, уменьшенные на величину произведенных постоянным представительством расходов (п. 2 ст. 247 НК РФ) [37].

Во-вторых, деятельность компании не приводит к образованию статуса постоянного представительства иностранной организации, но компания, тем не менее, получает доходы от источников в России. Либо компания имеет постоянное представительство, но также получает доходы от других источников в России, помимо своего постоянного представительства. В этом случае полученные доходы будут для иностранной организации объектом обложения по налогу на прибыль[38].

Необходимо обратить внимание на тот факт, что в обоих случаях, которые были рассмотрены, иностранная компания не является юридическим лицом. А причиной тому – формы, в которых должна существовать иностранная организация в России. Это может быть либо филиал, либо представительство иностранной компании, которая решила осуществлять свою деятельность на территории РФ. А в соответствии с Гражданским Кодексом РФ, ни филиал, ни представительство не являются юридическими лицами. Поэтому возникает множество вопросов в части уплаты налога на прибыль. В связи с этим иностранным предприятиям необходимо руководствоваться следующими вопросами в части уплаты налога на прибыль в государственный бюджет РФ.

1) положениями международных соглашений страны происхождения такой организации с Россией;

2) статьями Налогового кодекса, отдельно устанавливающими правила исчисления налога на прибыль для иностранных организаций (ст. 306–312 НК РФ). Причем положения международных договоров имеют приоритет (ст. 7 НК РФ).

Если деятельность иностранной компании на территории России приводит к образованию постоянного представительства, то она обязана самостоятельно исчислять и уплачивать налог на прибыль в России, а также представлять отчетность (п. 8 ст. 307 НК РФ). Обратимся к понятию постоянного представительства и определим, что под ним следует понимать.

Под постоянным представительством иностранной организации в Российской Федерации понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации (в том числе строительная площадка) (п. 2 ст. 306 НК РФ) [39]. Это довольно широкое определение. Но закон устанавливает несколько ограничивающих критериев, при условии соблюдения которых подразделение иностранной организации приобретает налоговый статус постоянного представительства[40].

Таким образом, в заключении данного раздела можно сделать следующие выводы:

- в разделе были проанализированы аспекты уплаты налога на прибыль для иностранных предприятий, которые осуществляют свою деятельность на территории РФ.

- согласно Гражданскому Кодексу филиал и представительство не является юридическим лицом. Согласно российскому законодательству иностранные предприятия могут осуществлять свою деятельность только в виде филиала или представительства.

- в своей деятельности иностранные предприятия на территории РФ должны руководствоваться международными соглашениями с Россией, а также статьями НК РФ.

Выводы по главе 2.

Во второй главе был дан анализ применения основных налогов РФ.

- был рассмотрен порядок исчисления налога на добавленную стоимость.

- расчет налога на добавленную стоимость в оптовой торговле и общественном питании имеют много схожих моментов. Например, продажная цена применительно к предприятиям торговли и общественного питания представляет собой цену, по которой товары и продукция были реализованы покупателю с учетом отсутствия НДС. В таком случае продажная цена состоит из всех затрат и расходов, которые были понесены предприятием на создание продаваемого продукта и товара.

- иначе обстоит дело с налогом на добавленную стоимость для предприятий розничной торговли. В таком случае, в продажную стоимость включаются не только затраты и торговая наценка, но и сам НДМ и с продаж.

- был рассмотрен и проанализирован на конкретном примере расчет и порядок удержания НДФЛ.

- ставка НДФЛ составляет 13%.

- был проанализирован пример, когда сумма вычетов превышает сумму полученного дохода. Детали такой ситуации были наглядно разобраны на конкретном примере.

- в разделе были проанализированы аспекты уплаты налога на прибыль для иностранных предприятий, которые осуществляют свою деятельность на территории РФ.

- согласно Гражданскому Кодексу филиал и представительство не является юридическим лицом. Согласно российскому законодательству иностранные предприятия могут осуществлять свою деятельность только в виде филиала или представительства.

- в своей деятельности иностранные предприятия на территории РФ должны руководствоваться международными соглашениями с Россией, а также статьями НК РФ.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе была раскрыта экономическая сущность налога и его роль в деятельности общества.

- налог представляет собой обязательный и безвозмездный платеж со стороны государства. Данный платеж взимается с субъектов хозяйствования, со всех юридических и физических лиц, которые согласно российскому законодательству попадают под действие данного вида обложения.

- налоги взимаются в пользу государства, что обеспечивает ему возможность выполнять функцию перераспределения полученного дохода в государственном масштабе.

- экономическая сущность налогов состоит в том, что при развитии денежных отношений между государством и субъектами налогообложения, у них проявляется их специфическая цель: аккумулировать денежные средства в результате осуществления денежных отношений для пополнения государственного бюджета.

- налоги обладают четырьмя видами функций: фискальная, распределительная, регулирующая и контрольная.

- фискальная функция налогов проявляется в том, что налог выполняет свое предназначение по формированию и пополнению государственного бюджета. Средства из государственного бюджета направляются на различные мероприятия государственной важности.

- распределительная функция носит также название социальной функции налогов. Ее сущность состоит в перераспределении национального дохода между различными слоями населения.

- регулирующая функция раскрывается в стимулировании или сдерживании различных социально- экономических процессов.

- контрольная функция состоит в том, что налоговый канал оценивается с высокой эффективностью, благодаря которому вносятся изменения в налоговую и бюджетную политику страны.

-контрольная функция неразрывна с распределительной функцией и действует только при условии действия последней.

- классификация налогов имеет не только теоретическое, но и важное практическое значение.

- практическая значимость налоговой системы состоит в том, что она позволяет проводить анализ налоговой системы, опыт внедрения и реализации данной налоговой системы в стране и прочее.

- существует 10 признаков классификации налогов, каждый критерий раскрывает тот или иной аспект взимания данного вида налогов.

Во второй главе был дан анализ применения основных налогов РФ.

- был рассмотрен порядок исчисления налога на добавленную стоимость.

- расчет налога на добавленную стоимость в оптовой торговле и общественном питании имеют много схожих моментов. Например, продажная цена применительно к предприятиям торговли и общественного питания представляет собой цену, по которой товары и продукция были реализованы покупателю с учетом отсутствия НДС. В таком случае продажная цена состоит из всех затрат и расходов, которые были понесены предприятием на создание продаваемого продукта и товара.

- иначе обстоит дело с налогом на добавленную стоимость для предприятий розничной торговли. В таком случае, в продажную стоимость включаются не только затраты и торговая наценка, но и сам НДМ и с продаж.

- был рассмотрен и проанализирован на конкретном примере расчет и порядок удержания НДФЛ.

- ставка НДФЛ составляет 13%.

- был проанализирован пример, когда сумма вычетов превышает сумму полученного дохода. Детали такой ситуации были наглядно разобраны на конкретном примере.

- в разделе были проанализированы аспекты уплаты налога на прибыль для иностранных предприятий, которые осуществляют свою деятельность на территории РФ.

- согласно Гражданскому Кодексу филиал и представительство не является юридическим лицом. Согласно российскому законодательству иностранные предприятия могут осуществлять свою деятельность только в виде филиала или представительства.

- в своей деятельности иностранные предприятия на территории РФ должны руководствоваться международными соглашениями с Россией, а также статьями НК РФ.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.04.2019).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2018. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2018. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2017. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2018. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2018. - № 11. – С. 29-31.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2018.- с. 102. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2018.- с. 102. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2018.- с. 102. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2018.- с. 102. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2018. – с.63. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2018. – с.63. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2018. – с.63. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2018. – с. 268. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 152. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 852 ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.04.2019). ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 852 ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

- Теоретические аспекты выбора стиля руководства в организации

- Теоретические основы товарной политики компании

- Ценные бумаги как объекты гражданского права

- «ПОНЯТИЕ И ВИДЫ СДЕЛОК» .

- Роль мотивации в поведении организации (Анализ системы управления мотивацией персонала АО «Тольятти Молоко»)

- Анализ и оценка внутренней среды фирмы

- Первичные учетные документы (Контроль хранения первичных учетных документов в организации)

- Социально-экономическое содержание налогов с физических лиц

- Изучение основ работы в ОС Windows 7

- Основные принципы работы операционной системы Windows

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Теоретические аспекты формирования учетной политики предприятия в целях налогообложения)

- Менеджмент человеческих ресурсов (Политика менеджмента человеческих ресурсов на предприятии ООО Кронар)