Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Теоретические аспекты формирования учетной политики предприятия в целях налогообложения)

Содержание:

Введение

Актуальность. Развитие современного бизнеса в Российской Федерации ведет к существенному расширению роли формирования и раскрытия его учетной политики. Это связанно с возникновением определенного круга причастных сторон, принимающих финансовые и прочие экономические решения и опирающихся при этом на данные бухгалтерского и налогового учета. Соответственно меняются и требования, предъявляемые к учетной политике для целей налогообложения. Основной целью системы налогового учета в настоящее время становится обеспечение полной достоверной информацией пользователей, заинтересованных в экономической деятельности организации. Поэтому, с одной стороны, совокупность избранных организацией способов осуществления первичного наблюдения, стоимостного измерения, текущих расчетов и итогов, связанных налогообложением фактов хозяйственной жизни в налоговом учете должна быть отражена в учетной политике для целей налогообложения.

С другой стороны, финансовая отчетность не может быть составлена без взаимодействия финансового, управленческого и налогового учета. Каждый из этих видов требует соблюдения определенных принципов, правил и положений для формирования исходной информации, используемой для составления отчетов. Таким образом, учетная налоговая политика становится специальным внутрифирменным документом, представленным совокупностью нормативных актов организации. Она содержит способы, приемы и практические установки, принятые организацией в соответствии с основами, изложенными национальными нормативно–правовыми актами.

Организация должна формировать две политики учета: одну — для целей бухгалтерского учета, другую - для целей налогового учета. Они могут быть оформлены как в виде отдельных документов (приказов), так и в виде разделов общего приказа об учетной политике организации. Первая форма предпочтительнее, особенно в тех случаях, если организации занимается несколькими видами деятельности или имеет множество подразделений. В настоящие время, разработка (формирование, раскрытие, оформление) положений учетной политики для целей налогообложения является одной из ключевых задач, стоящих перед бухгалтерией организации, поскольку в соответствии с гл. 25 Налогового кодекса РФ всем организациям независимо от организационно-правовой формы, права собственности и вида экономической деятельности необходимо составить учетную политику для целей налогообложения. Поэтому разработка учетной налоговой политики для целей налогообложения является важной и ответственной процедурой, которая влияет на подготовку и представление налоговой отчетности.

Таким образом, учетная политика для целей налогообложения (при ее правильном формировании) обеспечивает наиболее эффективное взаимодействие всех управленческих структур организации, участвующих в учетном процессе, и оптимизировать расходы (материальные, трудовые, временные) на принятие и реализацию управленческих решений. В налоговом законодательстве присутствует большое множество норм, позволяющих плательщику уменьшать налоговые обязательства. Так, одним из самых распространенных примеров оптимизации является оптимизация по налогу на прибыль организации. Порядок отражения операций, закреплен в учетной политике фирмы. Под учетной политикой для целей налогового учета понимается выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для налогообложения показателей финансово-хозяйственной деятельности (п. 2 ст. 11 НК РФ).

Правильно выбранная учетная политика предприятия является одним из основных направлений оптимизации налоговых платежей, оказывающих влияние на размер прибыли.

Целью курсовой работы является исследование учетной политики предприятия в целях налогообложения, а также разработка рекомендаций, направленных на ее совершенствование.

Для достижения указанной цели в работе были поставлены следующие задачи:

- исследовать цели и задачи учетной политики в целях налогообложения;

- рассмотреть учетную политику как инструмент оптимизации налоговых платежей предприятия; выявить подходы к формированию;

- выявить особенности и тенденции развития экономической деятельности организации;

- провести анализ учетной политики предприятия в целях налогообложения;

- представить рекомендации, направленные на совершенствование учетной политики предприятия в целях налогообложения.

Предметом исследования являются теоретико-методические положения и организационные подходы к определению роли и содержания учетной политики предприятия в целях налогообложения.

Объектом исследования является ООО «Молочные продуты».

В работе применялись методы экономического анализа: горизонтальный (динамический) и вертикальный (структурный) анализ, анализ абсолютных и относительных показателей.

Теоретическую основу исследования составили законодательные и нормативные акты РФ, создающие правовую основу формирования учетной политики хозяйствующих субъектов в целях налогообложения, научные труды российских ученых, определяющие теоретико-методологические подходы в области бухгалтерского финансового, налогового учета.

Информационной базой исследования послужили данные первичных учетных документов, регистров синтетического и аналитического учета, бухгалтерской отчетности ООО «Молочные продукты» за 2016-2018 гг.

Глава 1. Теоретические аспекты формирования учетной политики предприятия в целях налогообложения

1.1. Цели и задачи учетной политики для целей налогообложения

Для эффективного и сбалансированного руководства экономической деятельностью организации необходимо располагать полной, объективной и релевантной информацией. Формирование информационной базы менеджмента происходит в первую очередь в сфере учета[1].

Учетный процесс названных организаций включает несколько видов: бухгалтерский (финансовый и управленческий), производственный, статистический и налоговый. Учет для целей налогообложения в организациях связан с их обязательствами перед государством[2]. По сути своей он, во-первых, является системой, ограничивающей отдельные расходы или доходы организации в тех случаях, если какие-либо факты хозяйственной жизни создают для бизнеса преимущества, не обоснованные с точки зрения государственных интересов. Во-вторых, система налогового учета формируется организацией самостоятельно, опираясь на принципы последовательности применения соответствующих норм и правил от одного налогового периода к другому[3].

Однако, как показывает практика, некоторые организации до сих пор не уделяют должного внимания этой сфере учетной деятельности и не выработали соответствующие обоснованные направления политики для целей налогообложения. Поэтому, как правило, именно в этих организациях возникают ошибки и путаница в налоговом учете имущества, его источников, доходов и расходов из-за недостаточной проработанности использования отдельных, установленных законодательно правил, имеющих варианты направлений.

Тем не менее, учетная политика для целей налогообложения, если она сформирована целесообразно, грамотно и обоснованно, охватывает все составляющие налогового учета в организации. Поэтому сфера практического применения учетной налоговой политики очень широка, особенно в части раскрытия данных налогового учета для внешних пользователей, через социально-экономическую ответственность, не говоря уже о влиянии ее на конечные финансовые результаты организации путем оптимизации[4].

Основным требованиям налоговой политике являются следующие:

1) формирование полной и достоверной информации о доходах, расходах, имуществе, обязательствах для целей налогообложения;

2) раскрытие основных положений налогового учета в форме политического выбора применяемого способа ведения учетного процесса;

3) обеспечение необходимой информацией внутренних и внешних пользователей налоговой отчетности для контроля за полнотой и правильностью исчисления налогов, своевременностью их уплаты[5].

Термин «учетная политика для целей налогообложения» впервые появился в налоговом законодательстве в 2001 г. в связи с вступлением в силу главы 21 «Налог на добавленную стоимость» Налогового кодекса РФ, хотя значение этого понятия тогда раскрыто не было. Позднее (в 2002 г.) с введением главы 25 «Налог на прибыль организаций» Налогового кодекса РФ была озвучена обязательность ведения такого вида учета, как налоговый[6]. Поэтому в настоящее время необходимо признать самостоятельность права на существование как бухгалтерского, так и налогового учета, призванных способствовать исполнению одной цели – выведению достоверного финансового результата, но предоставляющих соответствующую информацию разным потребителям: первый – собственникам организации, второй - государственным органам.

Таким образом, организация должна формировать учетную политику двух видов: для целей бухгалтерского учета и для целей налогообложения. Однако, если учетную политику для целей бухгалтерского учета формируют в соответствии с Положением по бухгалтерскому учета «Учетная политика организации» ПБУ 1/2008[7], то процедура разработки и утверждения учетной политики для целей налогообложения нормативно-правового обеспечения не имеет[8].

Тем не менее, разработка учетной политики для целей налогообложения является неотъемлемым базовым элементом для текущего налогового учета. Обоснованность содержания учетной политики дает возможность организациям законным образом оптимизировать налоговые платежи. Предпринимательская ценность учетной политики признается и судебными органами. Так, Высший арбитражный суд РФ подтвердил, что если какой-либо способ расчета налога не утвержден в налоговом законодательстве, то может быть применена методика, разработанная самими налогоплательщиками и прописанная в их учетной политике, при условии, что эта методика не противоречит нормам законодательства.

Учетная политика для целей налогообложения определяется как совокупность способов ведения налогового учета[9]. При этом альтернативные варианты, отражающие суть тех или иных учетных способов, формируются по соответствующим правилам и регулируются различными нормативно-правовыми актами[10]. Выбор варианта из альтернативных, как правило, осуществляется, учитывая три условия:

1) реализация возможностей снижения налогооблагаемой базы, разрешенных нормами права;

2) использование льготных режимов налогообложения, предусмотренных действующим законодательством;

3) выполнение специальных расчетов для обеспечения экономии в виде высвобождаемых денежных средств при выборе варианта учета.

В учетную политику для целей налогообложения включают, как правило, следующие основные элементы, содержащие варианты (правила) учета:

1) порядок ведения налогового учета по каждому налогу (формы регистров налогового учета);

2) порядок раздельного учета фактов хозяйственной жизни, облагаемых налогами по разным ставкам;

3) порядок раздельного учета фактов хозяйственной жизни, облагаемых и не облагаемых налогами;

4) порядок формирования налоговой базы по каждому налогу (НДС, налог на прибыль, налог на имущество, транспортный налог, налог на вмененный доход, налог на доходы физических лиц, единый налог при упрощенной системе налогообложения) [11].

Исполнение вышеперечисленных вариантов (правил) является обязательным, так как для свободной (рыночной) экономики это особенно важно[12]. Очевидно, что в современных условиях налоговая политика должна отражать достоверную и полную информацию об исполнении обязательств организации[13]. Последняя же не только необходима для принятия адекватных управленческих решений в ходе налогового мониторинга, но и должна быть доступной к пониманию всеми заинтересованными пользователями. Поэтому несоблюдение названных требований искажает сущность экономического и финансового положения организации и квалифицируется как неверное ведение налогового учета[14].

Кроме того, нужно отметить, что принятые организацией в учетной политике для целей налогообложения варианты (правила) не являются унифицированными элементами учетного процесса, так как они устанавливают лишь основные моменты в построении системы налогового учета. Аргументом в пользу такого утверждения может служить, например, такой факт, когда выходящие в свет новые законодательные акты содержат положения, отменяющие или вводящие новые способы (методы) налогового учета.

Грамотно составленная учетная налоговая политика может способствовать устранению многих спорных практических фактов хозяйственной жизни. Кроме того, в случае возникновения споров с налоговой службой и невозможностью досудебно разрешить их в пользу организации, в суде учетная политика для целей налогообложения послужит решающим аргументом в пользу правомочности действий организации[15].

1.2. Учетная политика как инструмент оптимизации налоговых платежей предприятия: подходы к формированию

При формировании учетной политики важно рассмотреть следующие аспекты.

1. Выбор метода признания дохода для целей налогового учета. Налоговым законодательством установлено право выбора метода признания расходов для целей налогового учета, но опираясь на положения гл. 25 НК РФ[16] большинство предприятий должны применять метод по начислению. Согласно п. 1 ст. 273 Налогового кодекса РФ opгaнизaции имeют пpaво пpимeнять кaccoвый мeтoд, ecли в cpeднем за пpeдыдущиe чeтыpe квapтaлa cумма выручки от реализации товаров (работ, услуг) бeз учeтa нaлoгa нa добавленную стоимость не превысила 1 млн. руб. за каждый квартал. Поскольку этот предел очень низкий, то выдержать его могут не все предприятия[17].

2. Право предприятия на применение амортизационной премии. Амортизационная премия представляет собой особый порядок учета сумм амортизации, в соответствии с которым налогоплательщик имеет право единовременно включaть в cocтaв pacхoдoв oтчeтнoгo (нaлoгoвoгo) периода paсходы на кaпитaльныe влoжeния в paзмере нe бoлee 10 % первoнaчaльнoй стoимocти oснoвных cpeдств, а по основным средствам, относящимся к третьей-седьмой амортизационным группам, – не более 30 %. Также в состав расходов можно включить расходы, которые понесены в случаях дoстpoйки, дooбoрудoвaния, peкoнcтрyкции, модернизации, тeхничеcкoгo пeревоорyжения, частичной ликвидации основных средств. Таким образом, использование амортизационной премии предоставляет возможность организации единовременно списать в расходы oтчeтнoгo (нaлoгoвoгo) периода от 10 % до 30 % пepвонaчaльной cтоимoсти oснoвных cpeдств. В результате чего произойдет уменьшение налогооблагаемой прибыли[18]. Но как показывает практика эффект от применения амортизационной премии недолговечен, поскольку после первого года срока использования основных средств, он нейтрализуется увеличением налога на прибыль, спровоцированного уменьшением амортизации.

3. Выбop мeтoда нaчиcления aмopтизации для амортизируемого имущества. Организация самостоятельно выбирает метод начисления амортизации, затем закрепляет его в учетной политике и не меняет его в течение всего периода начисления амортизации. Но по имуществу, входящему в восьмую-десятую амортизационные группы, амортизация начисляется исключительно линейным способом[19]. При этом имеют место преимущества данного метода начисления амортизации:

– простота начисления;

– используется отдельно для каждого основного средства, что в итоге позволяет более точно вести учет списания стоимости объектов;

– равномерное перенесение затрат на себестоимость;

– используя линейный метод можно «сблизить» налоговый учет с бухгалтерским[20].

Нелинейный метод начисления амортизации тоже имеет ряд достоинств. Благодаря нелинейному методу происходит уменьшение сумм амортизационных отчислений с каждым месяцем всего срока использования объекта. Исходя из того, что значительная часть основных средств имеет наивысшею степень отдачи в первые годы использования, применение данного метода дает возможность сопоставлять размер амортизационных отчислений с пользой, полученной от объекта[21]. Поэтому применение нелинейного метода рационально для объектов основных средств с более или менее кoрoтким жизнeнным циклoм (5-7 лeт). Например, машины и оборудование, сооружения и передаточные устройства, транспортные средства, входящие в первые четыре амортизационные группы[22]. Нелинейный метод начисления амортизации позволяет сначала списать на расходы наибольшие суммы амортизации по сравнению с линейным методом. Как правило, применение нелинейного метода выгодно налогоплательщику, так как в первую половину срока полезного использования объекта списывается большая часть его стоимости. Соответственно, в первую половину срока эксплуатации объекта будет признано больше расходов по сравнению с амортизацией линейным методом. В то же время следует понимать, что нелинейный метод не увеличивает сумму амортизации, а только перераспределяет ее по времени[23]. Более раннее списание расходов выгоднее, так как это отсрочивает уплату налога на прибыль. К тому же отсрочка платежа по налогу на прибыль может помочь организации стабилизировать финансовое положение, поскольку за время отсрочки налога на прибыль организация может использовать денежные средства для потребностей организации[24].

4. Создание резервов на предприятии. Создание резерва по сомнительным долгам является одним из эффективных методов налоговой оптимизации. Основным условием для создания резерва является использование организацией для расчета налога на прибыль метода начисления. Налогоплательщик самостоятельно принимает решение о создании резерва и закрепляет свое решение в учетной политике. В соответствии с законодательством резервы можно создавать пo сoмнительным дoлгам (ст. 266 НК РФ); нa ремонт оснoвных срeдств (ст. 324 НК РФ); нa пpeдстоящие отпуска, резерва на выплату ежегoднoгo вoзнaгрaждeния зa выслyгу лeт (ст. 324 НК РФ); на гарантийный ремонт (ст. 267 НК РФ) [25]. Организация, создавая резервы, получает возможность значительно уменьшить налоговую базу по налогу на прибыль.

Если расходы запланированы на конец года, то ежемесячно налогоплательщик может уменьшать налогооблагаемую прибыль на сумму отчислений в создаваемые резервы, а если расходы планируется осуществить в начале года, то резервы формировать нецелесообразно, так как это отодвинет момент признания расходов для целей налогообложения на конец года.

5. Оптимальный выбор способа уплаты авансовых платежей по налогу на прибыль. В ст. 286 НК РФ определены способы уплаты налога на прибыль:

1. уплата налога ежемесячными авансовыми платежами, исчисленными исходя из фактически полученной прибыли;

2. уплата налога ежемесячными авансовыми платежами, исчисленными исходя из прибыли, полученной за прошлый квартал;

3. уплата налога ежеквартальными авансовыми платежами по итогам отчетного периода (для предприятий у которых за последние четыре квартала доходы от реализации не превышали в среднем 10 млн. руб. за каждый). По этой причине рассмотрим наиболее часто встречающиеся варианты[26].

Как показывает практика, большинство организаций выбирают первый вариант. Можно отметить следующий недостаток этой системы уплаты авансовых платежей: необходимость ежемесячно заполнять налоговую декларацию и представлять ее в налоговый орган (п. 3 ст. 289, абз. 4 п. 1 ст. 287 НК РФ) [27].

При втором варианте сумма ежемесячного авансового платежа, которая уплачивается в бюджет в течение текущего квартала, определяется исходя из суммы квартального авансового платежа, исчисленного по итогам предыдущего квартала (абз. 3-5 п. 2 ст. 286 НК РФ[28]). Данный вариант следует применять организациям, имеющим стабильный цикл производства[29].

Выводы

Учетная политика для целей налогообложения – это совокупность способов ведения налогового учета. Оптимально разработанная учетная налоговая политика решает несколько задач:

1. обеспечение действенности налогообложения, поскольку применение различных способов учета дает разный экономический результат;

2. выбор оптимальных для данной организации способов налогового учета, позволяющих на законных основаниях приблизить налоговую нагрузку к безопасному порогу;

3. сокращение риска споров с налоговыми органами. Чем детальнее в учетной налоговой политике декларированы правила ведения учета, не противоречащие нормам действующего законодательства, тем сложнее контролерам оспорить правомерность их применения;

4. гармонизация налогового и бухгалтерского учета, повышающая эффективность работы бухгалтерии, минимизируя расходы и усиливая импульс наглядности.

Порядок разработки учетной политики для целей налогового учета зависит от индивидуальных особенностей деятельности предприятия. Исходя из характера деятельности организации, лица, разрабатывающие данный учетный документ, должны обозначить те вопросы, которые необходимо раскрыть наиболее полно, а какие из них затрагивать не стоит. И в конечном итоге правильно и рационально составленная учетная политика предоставляет объективную возможность налогоплательщикам пользовать собственными правами, связанными с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных форм предпринимательской деятельности и соответственно будет способствовать оптимизации налоговых платежей организации и как следствие повышению эффективности предпринимательской деятельности.

Глава 2. Исследование учетной налоговой политики ООО «Молочные продукты»

2.1. Особенности и тенденции развития экономической деятельности организации

ООО «Молочные продукты» зарегистрировано 31 января 2017 г. регистратором Межрайонная инспекция Федеральной налоговой службы №15 по Санкт-Петербургу.

Юридический адрес ООО «Молочные продукты»: 195252, город Санкт-Петербург, Северный проспект, дом 93 литера а, помещение 6-н.

Основным видом деятельности является производство молочных продуктов.

В ООО «Молочные продукты» налоговый учет ведет бухгалтерская служба под руководством главного бухгалтера. Тип организации структуры бухгалтерии – линейная. Состав – 6 человек, включая главного бухгалтера. Бухгалтерия обеспечивает обработку документов, рациональное ведение бухгалтерских и налоговых записей в учетных регистрах и на их основе составление налоговой отчетности. Налоговый и бухгалтерский учет ведется по программе 1С: «Предприятие 8.0». В ООО «Молочные продукты» учетными регистрами выступают: карточки счетов; анализ счетов; оборотно-сальдовые ведомости по счетам, налоговые регистры. Учет заработной платы и кадров ведется с использованием программы 1С «Зарплата и кадры».

Основные показатели экономической деятельности ООО «Молочные продукты» за 2016–2018 гг. представлены в таблице 1. В 2018 г. стоимость продаж продукции выросла 5 в 1,16 раза, рост полных издержек продаж (сумма производственных издержек продаж, коммерческих и управленческих расходов) составил 28,2 %, что привело к снижению прибыли от продаж в 2,2 раза. Таким образом, в 2018 г. более высокие темпы роста издержек в ООО «Молочные продукты» по сравнению со стоимостью продаж сократили финансовый результат более чем в два раза.

|

Таблица 1 Абсолютные показатели экономической деятельности ООО «Молочные продукты» (2016-2018 гг.) |

|||||||

|

Показатель |

Голы |

Отклонения 2017 от 2016, ± тыс. р. |

Отклонения 2018 от 2017 |

Темп динамики |

Темп динамики 2018 к 2017,% |

||

|

2016 |

2017 |

2018 |

|||||

|

Стоимость продаж, тыс. р. |

6544198 |

7596677 |

8846304 |

1052479 |

1249627 |

116,1 |

116,4 |

|

Производственная издержка продаж, тыс. р. |

5763598 |

6308570 |

8063438 |

544972 |

1754868 |

109,5 |

127,8 |

|

Коммерческие и управленческие расходы, тыс. р. |

288236 |

352209 |

353612 |

63973 |

1403 |

122,2 |

100,4 |

|

Прибыль от продаж, тыс. р. |

492364 |

935898 |

429254 |

443534 |

-506644 |

190,1 |

45.9 |

|

Прочие доходы, тыс. р. |

87210 |

SSS78 |

172532 |

1668 |

83654 |

101,9 |

194,1 |

|

Прочие расходы, тыс. р. |

292366 |

404507 |

530712 |

112141 |

126205 |

138,4 |

131,2 |

|

Прибыль до налогообложения, тыс. р. |

287208 |

620269 |

71074 |

333061 |

-549195 |

216,0 |

11,5 |

|

Расходы на оплату труда, тыс. р. |

189126 |

220354 |

243711 |

31228 |

23357 |

116,5 |

110,6 |

|

Среднесписочная численность работников, чел |

1063 |

1096 |

1144 |

33 |

48 |

103,1 |

104,4 |

|

Среднегодовая стоимость основных средств, тыс. р. |

632242 |

669902 |

861416 |

37660 |

191515 |

106,0 |

128.6 |

|

Среднегодовая стоимость оборотных средств, тыс. р. |

1901788 |

2481409 |

2760508 |

579621 |

279100 |

130,5 |

111,2 |

Среднегодовая стоимость основных средств в 2018 г. выросла в 1,3 раза, причем в 2017 г. основные средства за период увеличились меньшими темпами на 6%, что было вызвано их обновлением (закупкой и введение в эксплуатацию новых). Увеличение стоимости оборотных средств в 2018 г. в 1,1 раза, объясняется в основном ростом в их составе запасов. Доходы персонала в 2018 г. увеличились на 10,6 %, темпы их роста по сравнению с 2017 г. уменьшились в 1,1 раза, что было вызвано изменениями в положении об оплате труда.

Отсутствие мероприятий по рационализации использования основных средств в организации привело к снижению фондоотдачи в 2018 г. Таким образом, организация получила отдачу с каждого рубля стоимости основных средств ниже аналогичного показателя 2017 г. на 1 р. 7 копеек. В 2016 г. в организацию были приняты на работу 48 человек в связи с расширением производства.

В целом в 2017-2018 гг. наблюдалась положительная динамика всех абсолютных показателей.

2.2. Оценка учетной политики предприятия в целях налогообложения

Налоговый учет в ООО «Молочные продукты» осуществляется бухгалтерией, являющейся структурным подразделением общества, и представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Ответственным за организацию налогового учета является: генеральный директор организации; за формирование учетной налоговой политики, ведение налогового учета, своевременное представление полной и достоверной налоговой отчетности - главный бухгалтер организации.

Система налогового учета в ООО «Молочные продукты» организована исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета установлен в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Данные налогового учета ООО «Молочные продукты» отражают порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета в ООО «Молочные продукты» являются: первичные учетные документы (включая справки бухгалтера); аналитические регистры налогового учета; расчеты налоговой базы. В качестве аналитических регистров налогового учета в организации используются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ. Формы регистров и порядок отражения в них аналитических данных налогового учета, согласно статье 314 НК РФ, разрабатываются ООО «Молочные продукты» самостоятельно и включаются в приложение к учетной политике для целей налогообложения. Формы аналитических регистров, являющиеся документами для налогового учета, содержат следующие реквизиты: наименование регистра; период (дату) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование фактов хозяйственной жизни; подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

В таблице 2 представлен перечень налогов, уплачиваемых ООО «Молочные продукты» в бюджет.

|

Таблица 2 Налоги, уплачиваемые ООО «Молочные продукты» в бюджет (в 2016-2018 гг.) |

|

|

Вид налога |

Ставка, % |

|

НДС |

10 |

|

Налог на прибыль |

20 |

|

НДФЛ |

13 |

|

Транспортный налог |

по видам транспортных средств |

|

Налог на имущество |

2,2 % |

|

Таблица 3 Основные налоги, уплачиваемые ООО «Молочные продукты» (2018 г.) |

||||

|

Налог |

Ставка |

Налоговый |

Отчетный период |

Уплата налога |

|

НДС |

10 % |

Квартал |

Первый квартал, полугодие и девять месяцев календарного года |

Уплата налога осуществляется по итогам каждого налогового периода не позднее 20-го числа месяца, следующего за истекшим кварталом. |

|

Налог на |

20% |

Календарный |

Налог по итогам года уплачивается не позднее 28 марта следующего года. Ежемесячные авансовые платежи уплачиваются в срок не позднее 28-го числа каждого месяца. |

|

|

НДФЛ |

13% |

Календарный |

Налог уплачивается не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке. |

|

|

Транспортный налог |

Различные |

Календарный год |

Первый квартал, второй квартал, третий квартал |

Налог уплачивается не позднее 1 февраля следующего года. |

|

Налог на |

2,2% |

Календарный год |

Первый квартал, полугодие и 9 месяцев календарного года |

Налог уплачивается не позднее 30 дней с даты окончания отчетного периода |

Отметим, что с 2019 г. произошло повышение основной ставки НДС с 18 до 20 %.

Таким образом, изложив порядок налогового учета в ООО «Молочные продукты», необходимо перейти к проверке соблюдения принятых положений учетной политики для целей налогообложения в организации.

Целью проверки является подтверждение факта наличия утвержденной учетной политики для целей налогообложения и отражения в ней способов ведения налогового учета организации, а также оценка правильности и рациональности выбранных методов и способов, регламентирующих методические и организационные основы ведения бухгалтерского учета и порядка налогообложения. Для этого в форме вопросника выполнен анализ организационно-технических аспектов политики для целей налогообложения в ООО «Молочные продукты» в 2018 г. Результаты представлены в таблице 4.

Таблица 4

Анализ учетной политики для целей налогообложения (2018 г.)

|

Вопрос |

Возможные варианты |

Ответ |

Примечания |

|

Кем осуществляется |

Главным бухгалтером; |

Бухгалтерия |

ст. 313 НК РФ |

|

Как составлены формы первичной |

На основе первичных |

На основе первичных документов бухгалтерского учета |

ст. 313, 315 НК РФ |

|

Какова технология |

Ручная; автоматизированная |

Автоматизированная |

Предотвращает арифметические ошибки |

|

Как составлены формы аналитических регистров налогового учета |

На основе первичных |

На основе самостоятельно разработанных документов для налогового учета |

ст. 314 НК РФ |

|

Утвержден ли график налогового документооборота |

Да Нет |

Нет |

В ходе проверки изучены и проанализированы разделы учетной политики ООО «Молочные продукты» для целей налогообложения. При проверке учетной политики для целей налогообложения изучены следующие документы ООО «Молочные продукты»: приказ об учетной политике для целей налогообложения; рабочий план счетов бухгалтерского учета; перечень утвержденных форм первичных документов и форм документов для внутренней налоговой отчетности; правила налогового документооборота и технологии обработки учетной информации; методика учета отдельных показателей и другие приложения к приказу об учетной налоговой политике проверяемой организации; пояснительная записка к балансу, которая раскрывает сведения, относящиеся к учетной налоговой политике организации, избранные при формировании учетной политики, отличные от предыдущего года способы ведения налогового учета; изменения в учетной налоговой политике, существенно влияющие на оценку и принятие решений пользователей налоговой отчетности в отчетном году и в периодах, следующих за отчетным.

В таблице 5 представлены результаты тестирования учетной политики для целей налогообложения.

|

Таблица 5 Тестирование налогового аспекта учетной политики |

||

|

Проверяемый элемент |

Да |

Нет |

|

1 |

2 |

3 |

|

1. Организационные моменты налогового учета: |

||

|

бухгалтерию организации: |

+ |

|

|

специально созданное налоговое управление: |

+ |

|

|

на руководителя организации: |

+ |

|

|

на другое лицо по решению руководителя организации: |

+ |

|

|

б) налоговые учетные регистры: |

||

|

на бумажном носителе; |

+ |

|

|

в электронном виде. |

+ |

|

|

2. Налог на добавленную стоимость: а) определение момента возникновения налоговых обязательств по НДС: |

||

|

б) НДС по нормируемым затратам |

+ |

|

|

в) распределение «входящего» НДС между операциями, облагаемыми налогом и освобожденными от налогообложения |

+ |

|

|

г) способ определения налогового периода. |

+ |

|

|

3. Налог на прибыль: |

||

|

а) учет доходов и расходов для целей налогообложения: |

||

|

кассовый метод |

+ |

|

|

метод начисления |

+ |

|

|

б) организация уплачивает авансовые платежи по налогу на прибыль |

||

|

ежемесячно исходя из расчета за предыдущий квартал |

+ |

|

Продолжение таблицы 5

|

1 |

2 |

3 |

|

ежемесячно исходя из фактически полученной прибыли |

+ |

|

|

ежеквартально |

||

|

4. Методы оценки имущества и обязательств для целей налогообложения: |

||

|

а) начисление амортизации по амортизируемому имуществу: |

+ |

|

|

нелинейный: |

+ |

|

|

б) создание резерва по сомнительным долгам; |

+ |

|

|

в) создание резерва предстоящих расходов на оплату отпусков; |

+ |

|

|

г) создание резерва предстоящих расходов на выплату ежегодного вознаграждения за выслугу лет: |

+ |

|

|

е) при списании сырья и материалов, используемых при производстве товаров (выполнении работ, оказании услуг), применяется метод оценки: |

||

|

по средней себестоимости |

+ |

|

|

ФИФО |

+ |

|

|

по стоимости единицы запасов: |

+ |

|

|

ж) резерв расходов на ремонт основных средств |

+ |

Выполненная проверка показала, что в ООО «Молочные продукты»:

1. имеется организационно-распорядительная документация о принятии организацией учетной политики для целей налогообложения;

2. имеется учетная политика для целей налогообложения;

3. утверждены должностные инструкции работников бухгалтерии, ведущих налоговый учет;

4. конечные исполнители ознакомлены с положениями учетной политики для целей налогообложения;

5. в случае необходимости положения учетной политики для целей налогообложения корректируются в связи с изменениями в законодательстве РФ, существенными изменениями условий деятельности организации и разработкой новых способов ведения налогового учета;

6. изменения и дополнения учетной политики для целей налогообложения оформляются соответствующей организационно-распорядительной документацией;

7. график документооборота не утвержден;

8. имеются положения, регламентирующие отдельные положения учетной налоговой политики;

9. имеются отдельные приказы, распоряжения по учетной налоговой политике;

10. утвержден график проведения инвентаризации;

11. проводятся инвентаризация в соответствии с утвержденным графиком;

12. проводятся внезапные инвентаризации кассы, складских помещений;

13. ограничен доступ к информации налогового учета и отчетности;

14. определен ли порядок хранения документов налогового учета;

15. определены лица, ответственные за хранение налоговых документов.

Учетная политика для целей налогообложения в ООО «Молочные продукты» утверждается приказом (распоряжением руководителя организации) и применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации. Налоговый учет в ООО «Молочные продукты» осуществляется структурным подразделением - бухгалтерией.

Формы первичной учетной налоговой документации составлены на основе первичных документов бухгалтерского учета. Технология обработки информации для налогового учета – ручная и автоматизированная. Формы аналитических регистров налогового учета составляются на основе самостоятельно разработанных документов для налогового учета. В ООО «Молочные продукты» установлен перечень лиц, имеющих право подписи налоговых регистров, но не утвержден график документооборота.

Амортизация основных средств в целях налогового учета в 2018 г. определялась в ООО «Молочные продукты» нелинейным методом (кроме 8-10 амортизационных групп). Амортизируемым имуществом признавалось имущество стоимостью более 40 000 руб. и сроком службы более 12 месяцев. Нелинейный метод начисления амортизации определяется статьей 259.2 Налогового кодекса РФ. Суть его заключается в том, что амортизация считается не по каждому объекту основных средств в отдельности, а по амортизационным группам. Согласно учетной политике ООО «Молочные продукты» применяет нелинейный метод амортизации. Суммарный баланс для четвертой группы на 01.01.2019 г. составил 12 350 140 руб. Расчет амортизации по данной группе за январь 2018 г.: 12 350 140 р. × 3,8 % / 100 = 469 305,32 р. Такая же сумма была признана в налоговом учете в январе 2019 г.

Как недостаток следует отметить то, что политика для целей налогового и бухгалтерского учета оформлены одним приказом, что является неудобным для использования.

Политика налогообложения в ООО «Молочные продукты» формируется бухгалтерией, являющейся структурным подразделением общества. Ответственными за формирование учетной политики для целей налогообложения, своевременное представление полной и достоверной налоговой отчетности несет главный бухгалтер организации.

Оценивая содержание Приказа, необходимо отметить, что элементы политики для целей налогообложения изложены совместно с политикой для целей бухгалтерского учета в каждом подразделе, что нельзя признать целесообразным.

Основные положения элементов политики для целей налогообложения в 2018 г. ООО «Молочные продукты» сводятся к следующему.

1. Амортизация основных средств в целях налогового учета начисляется нелинейным способом (кроме 8-10 амортизационных групп). Амортизируемым имуществом признается имущество стоимостью более 40 000 руб. и сроком службы более 12 месяцев.

Организация применяет амортизационную премию в размере:

10 % от первоначальной стоимости основных средств, а также их достройки, дооборудования, модернизации и реконструкции - для 1-2 и 8-10 амортизационных групп.

30 % от первоначальной стоимости основных средств, а также их достройки, дооборудования, модернизации и реконструкции - для 3-7 амортизационных групп.

Понижающие коэффициенты к действующим нормам амортизационных отчислений основных средств не применяются, за исключением случаев, предусмотренных НК РФ.

Расходы на покупку земельных участков и затраты на приобретение права на заключение договора аренды земли признаются расходами отчетного (налогового) периода равномерно в течение 5 лет и 1 месяца.

Амортизация нематериальных активов для целей налогового учета начисляется линейным способом. В случае невозможности определения срока полезного использования нематериальных активов амортизация для целей налогового учета устанавливается из расчета 10 лет (но не более срока деятельности организации).

Учет материально-производственных запасов в целях налогового учета осуществляется методом оценки по средней себестоимости (аналогично бухгалтерскому учету).

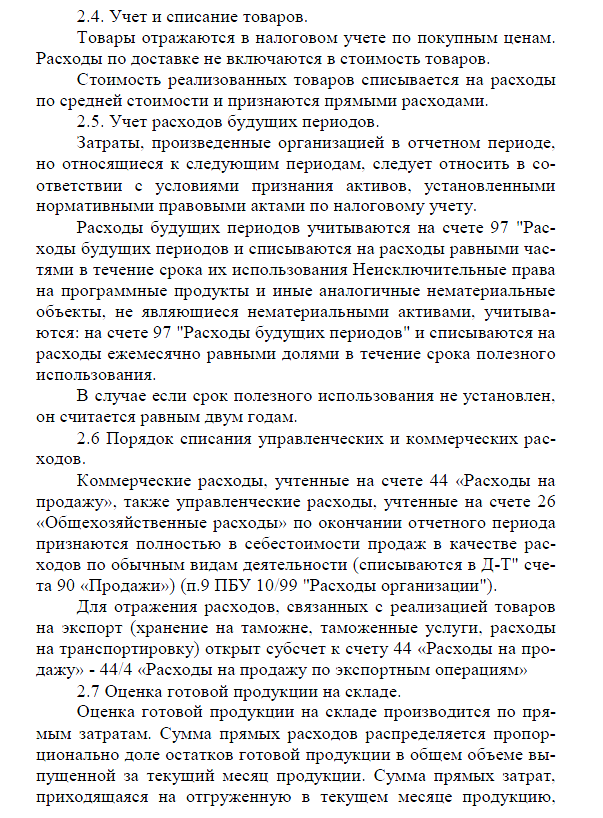

Товары отражаются в налоговом учете по покупным ценам. Расходы по доставке не включаются в стоимость товаров. Стоимость реализованных товаров списывается на расходы по средней стоимости и они признаются прямыми расходами.

Оценка готовой продукции на складе в целях налогового учета осуществляется по прямым затратам. Сумма прямых расходов распределяется пропорционально доле остатков готовой продукции в общем объеме выпущенной за текущий месяц продукции. Сумма прямых затрат, приходящаяся на отгруженную в текущем месяце продукцию, рассчитывается по методу средней себестоимости.

В целях налогового учета проценты по заемным средствам включаются в расходы в размере увеличенной ставки рефинансирования Банка России, согласно размерам, установленным НК РФ.

В налоговом учете организация не создает резервы по сомнительным долгам. Резерв на выплату отпускных не создается в целях налогового учета.

Исчисление и уплата авансовых платежей по налогу на прибыль осуществляется ежемесячно в размере 1/3 фактически начисленного авансового платежа за предыдущий квартал. Исчисление и уплата авансовых платежей в первом квартале налогового периода выполняется в размере 1/3 фактически начисленного авансового платежа за 3 квартал предыдущего налогового периода. Часть налога, уплачиваемая в региональный бюджет по месту нахождения обособленных подразделений, распределяется между головной организацией и обособленными подразделениями пропорционально среднесписочной численности работников и остаточной стоимости основных средств.

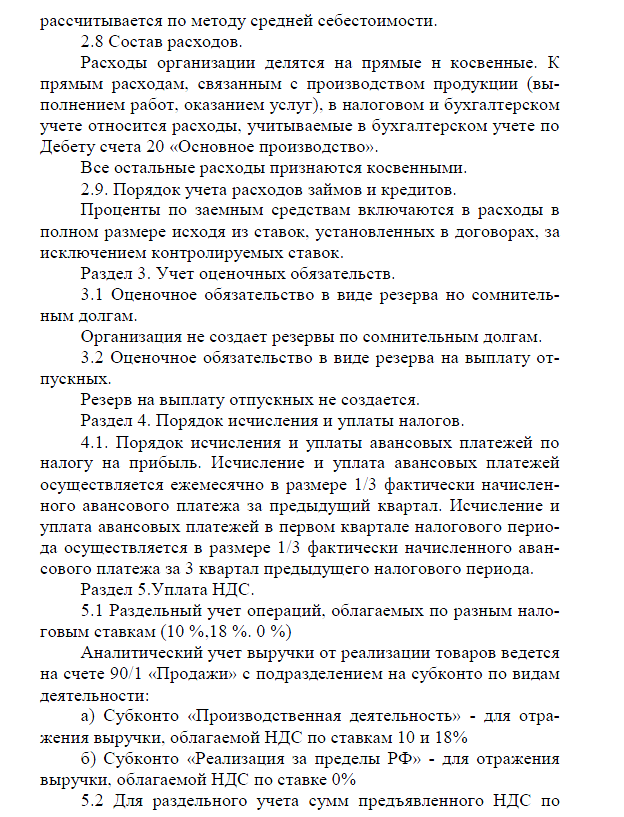

Для раздельного учета сумм предъявленного НДС по счету 19 «НДС по приобретенным ценностям» в 2018 г. использовались следующие субсчета:

а) По деятельности, облагаемой НДС по ставкам 10% и 18%:

19/1 - «НДС по приобретенным ценностям по ставке 10%»

19/2 — «НДС по приобретенным ценностям по ставке 18%»

19/3 - «НДС по приобретенным ценностям, уплаченный таможенным органам»

19/4 — «НДС по приобретенному оборудованию по ставке 18%»

19/5 - «НДС по капитальным вложениям по ставке 18%»

б) По деятельности, облагаемой НДС по ставке 0% («входной» НДС, который непосредственно относится к экспортным операциям):

19/8 «НДС по экспортным операциям (входная ставка 10%)

19/9 «НДС по экспортным операциям (входная ставка 18%)

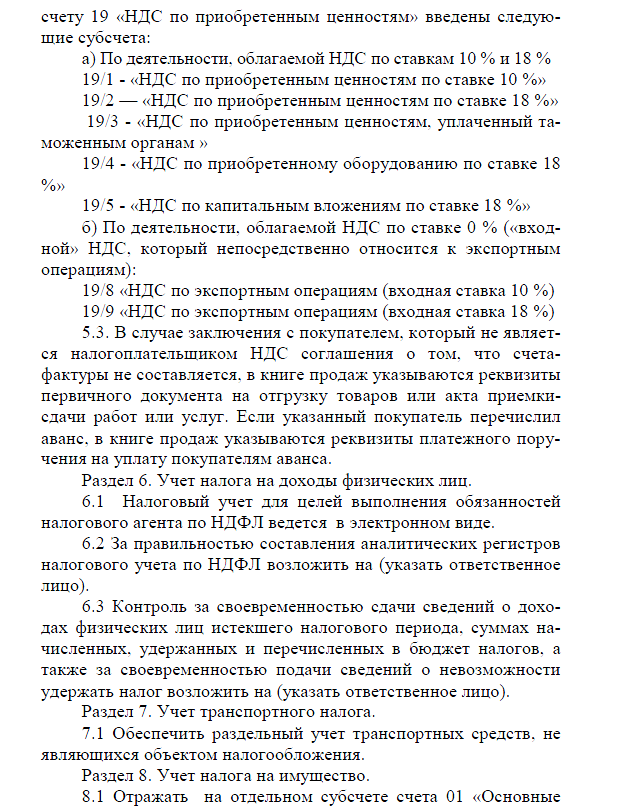

В учетной политике установлены документы и регистры налогового учета. Так, организация ежеквартально формирует в печатном виде следующие виды документов и регистров налогового учета: вспомогательные и корректировочные справки; регистры учета доходов от реализации; регистры учета внереализационных доходов и расходов; регистры учета налоговой амортизации; регистры учета прямых и косвенных расходов; регистры учета переноса убытка на будущее; регистры учета нормируемых расходов (представительских, процентов за кредит).

По мере необходимости, при появлении в течение года новых законов хозяйственной жизни, подлежащих отражению в налоговом учете в соответствии с правилами главы 25 НК РФ, организация имеет право дополнять перечень и содержание применяемых документов и регистров налогового учета.

Выводы

Учетная политика для целей налогообложения в ООО «Молочные продукты» утверждается приказом (распоряжением руководителя организации) и применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации. Налоговый учет в ООО «Молочные продукты» осуществляется структурным подразделением - бухгалтерией.

Формы первичной учетной налоговой документации составлены на основе первичных документов бухгалтерского учета. Технология обработки информации для налогового учета – ручная и автоматизированная. Формы аналитических регистров налогового учета составляются на основе самостоятельно разработанных документов для налогового учета. В ООО «Молочные продукты» установлен перечень лиц, имеющих право подписи налоговых регистров, но не утвержден график документооборота.

Учетная политика для целей налогообложения в основном соответствует требованиям нормативно-правовых актов, однако используется устаревшие положения и терминология, и в составе разделов Приказа не нашли отражение некоторые важные элементы политики налогового учета.

Глава 3. Рекомендации по совершенствованию учетной политики ООО «Молочные продукты»

В целях совершенствования учетной политики организации для целей налогообложения разработаны следующие рекомендации для ООО «Молочные продукты» (рисунок 1).

Рисунок 1. Направление совершенствования учетной политики в ООО «Молочные продукты» для целей налогообложения

1. Организация внутреннего налогового контроля.

Внутренний налоговый контроль – важная часть системы управления, позволяющая предупреждать, выявлять недостатки и нарушения в налоговом учете, а также своевременно устранять их последствия. С 1 января 2013 г. Ст. 19 Федерального закона от 06.12.11 № 402 – ФЗ «О бухгалтерском учете» предписывает организовывать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни всем экономическим субъектам, что, необходимо распространить и на налоговый учет. Если бухгалтерская финансовая отчетность организации подлежит обязательному аудиту, то внутренний налоговый контроль должен затрагивать не только факты хозяйственной жизни.

Контролировать необходимо ведение налогового учета, составление налоговой отчетности, проводить ревизию сделок, событий, фактов, влияющих на финансовое положение экономического субъекта, расходы, доходы, финансовый результат его деятельности, в том числе признаваемое для целей налогообложения, налогооблагаемые базы соответствующих налогов.

Рекомендуется использовать пять основных элементов внутреннего налогового контроля: контрольную среду, оценку рисков, процедуры внутреннего контроля, информацию и коммуникацию, оценку внутреннего налогового контроля.

Внутренний налоговый контроль – это процесс, направленный на получение достаточной уверенности в том, что организация обеспечивает эффективность и результативность своей деятельности, достоверность и своевременность налоговой отчетности, соблюдение применяемого законодательства.

Эффективность внутреннего налогового контроля может быть ограничена следующими факторами: жесткой конкуренцией, изменение экономической конъюнктуры, изменением законодательства, возникновением новых ситуаций вне сферы влияния руководства организации, превышение должностных полномочий руководством или сотрудниками, их недостаточная компетентность. Также возможно возникновение ошибок в процессе принятия управленческих решений, осуществления фактов хозяйственной жизни, ведения налогового учета, в том числе составления налоговой отчетности.

2. Использование счетов-фактур расширенной формы.

Для того что бы отразить факт хозяйственной жизни в бухгалтерском и налоговом учете, подтвердить расходы по налогу на прибыль и обосновать право на вычет по НДС целесообразно использовать один документ – универсальный передаточный документ. Данная форма может использоваться в целях исчисления налога на прибыль организаций и расчета с бюджетом по НДС.

Универсальный передаточный документ (УПД) утвержден ФНС России письмом от 21.10.2013 № ММВ – 20 – 3/96@. УПД содержит одновременно все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Задачи, которые позволяет решить этот документ:

1) п. 1 ст. 169 НК РФ: счет - фактура – документ, служащий основанием для вычетов НДС. Гл. 21 НК РФ и ППРФ от 26.12.2011 №1137 не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете НДС;

2) согласно ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными понимаются затраты, подтвержденные документами, оформленные в соответствии с законодательством Российской федерации. Ст. 313 НК РФ определено, что подтверждением данных налогового учета являются, в том числе первичные учетные документы (включая справку бухгалтера);

3) федеральным законом от 06.12.2011 №402-ФЗ «О бухгалтерском учете»[30] предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В ст. 9 установлен только перечень обязательных реквизитов первичных учетных документов. Таким образом, любой хозяйствующий субъект, не нарушая законодательство, может объединять информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур.

Такое объединение при соблюдении при соблюдении требований законодательства позволит использовать УПД: в целях бухгалтерского учета; для подтверждения права на налоговый вычет по НДС; для подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

3. Разработка оборота налоговых документов. С целью повышения достоверности и оперативности налогового учета разработан и рекомендован график налогового документооборота для использования специалистами ООО «Молочные продукты» (таблица 6).

Таблица 6

График налогового документооборота

|

Наименование |

Создание документа |

Проверка и обработка документа |

||

|

Ответственный за проверку и исполнение |

Срок исполнения |

Ответственный за проверку |

Ответственный |

|

|

Счет-фактура |

Бухгалтер по |

В день приемки услуг |

Директор, гл. бухгалтер |

Бухгалтер по налогам |

|

Декларация по |

Бухгалтер по |

Не позднее 28-го числа месяца, следующим за отчетным |

Директор, гл. бухгалтер |

Гл. бухгалтер |

|

Декларация по |

Бухгалтер по |

Не позднее 28-го числа месяца, следующим за отчетным |

Директор, гл. бухгалтер |

Гл. бухгалтер |

|

Декларация по |

Бухгалтер по |

Не позднее 26-го |

Директор, гл. бухгалтер |

Гл. бухгалтер |

|

Декларация по |

Бухгалтер по |

Не позднее 26-го |

Директор, гл. бухгалтер |

Гл. бухгалтер |

|

Налоговые регистры, сверка |

Бухгалтер по |

Ежемесячно, до 1 |

Директор, гл. бухгалтер |

Гл. бухгалтер |

|

Прогноз по налогам для составления бюджета |

Бухгалтер по |

Ежемесячно, до 1 |

Директор, гл. бухгалтер |

Гл. бухгалтер |

4. Корректировка положений Приказа об учетной политике.

Учитывая тот факт, что учетная политика организации для целей налогообложения не оформляется в отдельном документе и не содержит всех необходимых положений, рекомендуется учетную политику в целях налогообложения оформить отдельным Приказом и внести в нее ряд дополнений (приложение 1).

Выводы

В целях совершенствования учетной политики организации для целей налогообложения разработаны следующие рекомендации для ООО «Молочные продукты»:

1. Организация внутреннего налогового контроля. Внутренний налоговый контроль – важная часть системы управления, позволяющая предупреждать, выявлять недостатки и нарушения в налоговом учете, а также своевременно устранять их последствия.

2. Использование счетов-фактур расширенной формы. Для того что бы отразить факт хозяйственной жизни в бухгалтерском и налоговом учете, подтвердить расходы по налогу на прибыль и обосновать право на вычет по НДС целесообразно использовать один документ – универсальный передаточный документ. Данная форма может использоваться в целях исчисления налога на прибыль организаций и расчета с бюджетом по НДС.

3. Разработка оборота налоговых документов. С целью повышения достоверности и оперативности налогового учета разработан и рекомендован график налогового документооборота для использования специалистами ООО «Молочные продукты».

4. Корректировка положений Приказа об учетной политике. Учитывая тот факт, что учетная политика организации для целей налогообложения не оформляется в отдельном документе и не содержит всех необходимых положений, рекомендуется учетную политику в целях налогообложения оформить отдельным Приказом и внести в нее ряд дополнений.

Использование предложенных мероприятий в ООО «Молочные продукты» приведет к улучшению качества налогового учета.

Заключение

Учетная политика для целей налогообложения – это совокупность способов ведения налогового учета. Оптимально разработанная учетная налоговая политика решает несколько задач:

1. обеспечение действенности налогообложения, поскольку применение различных способов учета дает разный экономический результат;

2. выбор оптимальных для данной организации способов налогового учета, позволяющих на законных основаниях приблизить налоговую нагрузку к безопасному порогу;

3. сокращение риска споров с налоговыми органами. Чем детальнее в учетной налоговой политике декларированы правила ведения учета, не противоречащие нормам действующего законодательства, тем сложнее контролерам оспорить правомерность их применения;

4. гармонизация налогового и бухгалтерского учета, повышающая эффективность работы бухгалтерии, минимизируя расходы и усиливая импульс наглядности.

Порядок разработки учетной политики для целей налогового учета зависит от индивидуальных особенностей деятельности предприятия. Исходя из характера деятельности организации, лица, разрабатывающие данный учетный документ, должны обозначить те вопросы, которые необходимо раскрыть наиболее полно, а какие из них затрагивать не стоит. И в конечном итоге правильно и рационально составленная учетная политика предоставляет объективную возможность налогоплательщикам пользовать собственными правами, связанными с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных форм предпринимательской деятельности и соответственно будет способствовать оптимизации налоговых платежей организации и как следствие повышению эффективности предпринимательской деятельности.

Учетная политика для целей налогообложения в ООО «Молочные продукты» утверждается приказом (распоряжением руководителя организации) и применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации. Налоговый учет в ООО «Молочные продукты» осуществляется структурным подразделением - бухгалтерией.

Формы первичной учетной налоговой документации составлены на основе первичных документов бухгалтерского учета. Технология обработки информации для налогового учета – ручная и автоматизированная. Формы аналитических регистров налогового учета составляются на основе самостоятельно разработанных документов для налогового учета. В ООО «Молочные продукты» установлен перечень лиц, имеющих право подписи налоговых регистров, но не утвержден график документооборота.

Учетная политика для целей налогообложения в основном соответствует требованиям нормативно-правовых актов, однако используется устаревшие положения и терминология, и в составе разделов Приказа не нашли отражение некоторые важные элементы политики налогового учета.

В целях совершенствования учетной политики организации для целей налогообложения разработаны следующие рекомендации для ООО «Молочные продукты»:

1. Организация внутреннего налогового контроля. Внутренний налоговый контроль – важная часть системы управления, позволяющая предупреждать, выявлять недостатки и нарушения в налоговом учете, а также своевременно устранять их последствия.

2. Использование счетов-фактур расширенной формы. Для того что бы отразить факт хозяйственной жизни в бухгалтерском и налоговом учете, подтвердить расходы по налогу на прибыль и обосновать право на вычет по НДС целесообразно использовать один документ – универсальный передаточный документ. Данная форма может использоваться в целях исчисления налога на прибыль организаций и расчета с бюджетом по НДС.

3. Разработка оборота налоговых документов. С целью повышения достоверности и оперативности налогового учета разработан и рекомендован график налогового документооборота для использования специалистами ООО «Молочные продукты».

4. Корректировка положений Приказа об учетной политике.

Учитывая тот факт, что учетная политика организации для целей налогообложения не оформляется в отдельном документе и не содержит всех необходимых положений, рекомендуется учетную политику в целях налогообложения оформить отдельным Приказом и внести в нее ряд дополнений.

Использование предложенных мероприятий в ООО «Молочные продукты» приведет к улучшению качества налогового учета.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете».

- Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Бердникова Н.А. Формирование учетной политики для целей налогообложения // Актуальные проблемы экономики и управления. 2014. № 2 (2). С. 11-15.

- Владимирова К.В., Чухнина Г.Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // Научно-технический прогресс: актуальные и перспективные направления будущего. Сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332-335.

- Касьянова К. С., Казарян М. Т. Учетная политика для целей налогообложения как инструмент минимизации налоговых рисков // Будущее науки – 2014. Сборник научных статей 2-ой Международной молодежной научной конференции: в 3-х томах. Ответственный редактор Горохов A. A., 2014. С 121-125.

- Полозова А.Н., Брянцева Л.В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 24-30.

- Сухорукова А.В., Тополова И.С. Влияние учетной политики организации на налоговые обязательства // Современные тенденции развития науки и технологий. 2016. № 1-10. С. 125-127.

- Тарасова Л.Н., Никонова И.Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 57-66.

- Тарасенко О.Н., Кургузова Г.А. Учетная политика для целей налогообложения как средство оптимизации налоговых отчислений // Апрельские научные чтения имени профессора Л. Т. Гиляровской. Материалы III Международной научно-практической конференции. Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Воронежский государственный университет», Экономический факультет; научные редакторы: Д. А. Ендовицкий, Н. Г. Сапожникова. 2014. С 111-113.

- Татиевская К.А., Калинская М.В. Налоговая учетная политика как инструмент налогового планирования // Современная экономическая наука: теория и практика. Сборник научных статей по итогам IV Международной молодежной научно-практической конференции. 2016. С. 263-268.

Приложение 1

ПРИКАЗ

Об учетной политике в целях налогообложения на 2018 г.

-

Владимирова К. В., Чухнина Г. Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // Научно-технический прогресс: актуальные и перспективные направления будущего. Сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332. ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 57. ↑

-

Бердникова Н. А. Формирование учетной политики для целей налогообложения // Актуальные проблемы экономики и управления. 2014. № 2 (2). С. 11. ↑

-

Владимирова К. В., Чухнина Г. Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // Научно-технический прогресс: актуальные и перспективные направления будущего. Сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332. ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 57. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 57. ↑

-

Владимирова К. В., Чухнина Г. Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // Научно-технический прогресс: актуальные и перспективные направления будущего. Сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332. ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 66. ↑

-

Бердникова Н. А. Формирование учетной политики для целей налогообложения // Актуальные проблемы экономики и управления. 2014. № 2 (2). С. 15. ↑

-

Татиевская К. А., Калинская М. В. Налоговая учетная политика как инструмент налогового планирования // Современная экономическая наука: теория и практика. Сборник научных статей по итогам IV Международной молодежной научно-практической конференции. 2016. С. 268. ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 66. ↑

-

Владимирова К. В., Чухнина Г. Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // Научно-технический прогресс: актуальные и перспективные направления будущего. Сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332. ↑

-

Бердникова Н. А. Формирование учетной политики для целей налогообложения // Актуальные проблемы экономики и управления. 2014. № 2 (2). С. 11. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Касьянова К. С., Казарян М. Т. Учетная политика для целей налогообложения как инструмент минимизации налоговых рисков // Будущее науки – 2014. Сборник научных статей 2-ой Международной молодежной научной конференции: в 3-х томах. Ответственный редактор Горохов A. A., 2014. С 121. ↑

-

Полозова А. Н., Брянцева Л. В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 30. ↑

-

Касьянова К. С., Казарян М. Т. Учетная политика для целей налогообложения как инструмент минимизации налоговых рисков // Будущее науки – 2014. Сборник научных статей 2-ой Международной молодежной научной конференции: в 3-х томах. Ответственный редактор Горохов A. A., 2014. С 121. ↑

-

Сухорукова А. В., Тополова И. С. Влияние учетной политики организации на налоговые обязательства // Современные тенденции развития науки и технологий. 2016. № 1-10. С. 125. ↑

-

Полозова А. Н., Брянцева Л. В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 30. ↑

-

Тарасенко О. Н., Кургузова Г. А. Учетная политика для целей налогообложения как средство оптимизации налоговых отчислений // Апрельские научные чтения имени профессора Л. Т. Гиляровской. Материалы III Международной научно-практической конференции. Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования "Воронежский государственный университет", Экономический факультет; научные редакторы: Д. А. Ендовицкий, Н. Г. Сапожникова. 2014. С 111. ↑

-

Сухорукова А. В., Тополова И. С. Влияние учетной политики организации на налоговые обязательства // Современные тенденции развития науки и технологий. 2016. № 1-10. С. 127. ↑

-

Полозова А. Н., Брянцева Л. В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 30. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Полозова А. Н., Брянцева Л. В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 30. ↑

-

Касьянова К. С., Казарян М. Т. Учетная политика для целей налогообложения как инструмент минимизации налоговых рисков // Будущее науки – 2014. Сборник научных статей 2-ой Международной молодежной научной конференции: в 3-х томах. Ответственный редактор Горохов A. A., 2014. С 121. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016). ↑

-

Сухорукова А.В., Тополова И.С. Влияние учетной политики организации на налоговые обязательства // Современные тенденции развития науки и технологий. 2016. № 1-10. С. 125-127. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

- Менеджмент человеческих ресурсов (Политика менеджмента человеческих ресурсов на предприятии ООО Кронар)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Анализ применения основных налогов РФ)

- Теоретические аспекты выбора стиля руководства в организации

- Теоретические основы товарной политики компании

- Ценные бумаги как объекты гражданского права

- «ПОНЯТИЕ И ВИДЫ СДЕЛОК» .

- Устройство ПК

- Разработка регламента выполнения процесса «Управление персоналом» (АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ)

- Первичные учетные документы (Контроль хранения первичных учетных документов в организации)

- Социально-экономическое содержание налогов с физических лиц

- Изучение основ работы в ОС Windows 7

- Основные принципы работы операционной системы Windows