Сотрудничество России с мировыми финансово-кредитными институтами

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что вопросы связанные с изучением деятельности международных финансовых институтов являются предметом многочисленных споров и дискуссий в мировой экономике. Несмотря на многочисленные исследования в данной области, имеются спорные вопросы, нуждающиеся в рассмотрении и исследовании. Работа поможет дать ответы на многие спорные вопросы и предложить альтернативные пути решения проблем.

Международные финансовые институты осуществляют механизм финансовой деятельности с денежными и платежными средствами в мировой экономике уже достаточно продолжительное время. На сегодняшний день, без данных финансовых организаций таких как международный валютный фонд, международные банки и другие трудно представить современный этап развития всей мировой экономики.

Безусловно, в деятельности данных международных финансовых институтов далеко не последнюю роль играет и РФ, которая за последние несколько десятилетий тесно сотрудничает с многими международными финансовыми организациями.

Объектом исследования в работе выступают международные финансовые институты. Предмет исследования – изучение особенностей деятельности международных финансовых институтов. Целью данной работы является исследование сотрудничества РФ в международных финансовых институтов.

Задачами данной работы являются:

1.Изучить понятие и сущность финансово- кредитного института

2.Рассмотреть функции и виды международных финансово-кредитных институтов

3.Провести анализ международных финансово-кредитных институтов на современном этапе развития экономики

4. Выяснить проблемы развития отношений РФ с международными финансово-кредитными институтами и пути их преодоления.

В работе были применены следующие методы исследования: теоретические методы, а также методы, основанные на системном подходе. Благодаря использованию данных методов, исследования в работе получились более емкими и обзорными.

Научную основу работы составили периодические издания и литература, а также труды отечественных авторов по вопросам исследования международных финансово-кредитных институтов.

Работа состоит из введения, в котором отражается актуальность работы, предмет, объект, цели и задачи работы, трех глав, раскрывающих сущность работы, а также заключения и списка использованной литературы.

1. Теоретические особенности изучения международных финансово-кредитных институтов

1.1.Понятие и сущность финансово- кредитного института

В условиях возросшей взаимозависимости и все углубляющихся процессов глобализации практически все субъекты мировой экономики заинтересованы в оптимальном взаимодействии между самими субъектами и международными валютно-финансовыми организациями, так как последние являются главными источниками обеспечения необходимых финансовых средств для всех категорий стран мира. Так, являясь членом международных валютно-финансовых организаций, каждая страна приобщается к богатому опыту регулирования торговой, валютной, кредитной и финансовой сфер экономики, накопленному мировым сообществом.[1,c.20]

Международный финансово-кредитный институт представляет собой субъект экономической деятельности, осуществляющий финансово-кредитные операции на международной арене.

В экономической литературе имеются многочисленные подходы к классификации международных экономических организаций с точки зрения их причастности к сфере многостороннего регулирования, приведено значительное количество признаков и критериев классификации, это:

1.региональные экономические организации;

2.международные экономические организации, регулирующие вопросы промышленного сотрудничества;

3.международные организации в рамках регулирования международной торговли;

4.международные и региональные организации, причастные к регулированию предпринимательской деятельности;

5.неправительственные организации международного уровня по регулированию международных хозяйственных связей и т.д.

Одни группы стран взаимодействуют с названными международными организациями с точки зрения проведения своей стратегической экономической политики, другие ищут свой интерес, выступая и участвуя в них в качестве доноров, а третьи, которые имеют статус реципиента, высматривают пути получения более льготных кредитов для реализации своих инвестиционных проектов и решения бюджетных проблем. [2,c.21]

Вместе с тем имеется целая группа стран, которая в силу нерешенности внутренних социально-экономических проблем и нарастания международных, глобальных, находятся в постоянной долговой зависимости от международных финансовых организаций. В целом, все международные экономические и финансовые организации призваны обеспечить стабильность международного экономического и валютно-финансового сотрудничества стран и регионов.

В системе международных экономических отношений особое место занимают организации системы ООН, такие как:

1. международный валютный фонд (МВФ),

2. группа всемирного банка и Всемирная торговая организация (ВТО).

Международная финансово-кредитная организация (институт) определяется как структурированное объединение, где разные группы стран обосновывают свои интересы для реализации общих целей. Она является результатом многосторонних переговоров на добровольной основе, где главным учредительным документом является устав. [3,c.198]

Основными причинами создания международных экономических и финансовых организаций можно назвать следующие:

1.согласование интересов стран и регионов в рамках многосторонних межгосударственных отношений в сфере торговли, экономики и финансов;

2.завоевание социально-экономической и политической независимости РС (развивающимися странами), повышение их роли в системе мирового хозяйства;

3.регулирование тенденций регионального сотрудничества в условиях усиления взаимозависимости и взаимодополняемости национальных экономик в рамках развития процесса международной экономической интеграции.

Таким образом, подводя небольшой итог можно сказать о том, что международные финансово-кредитные институты являются неотъемлемой частью современного мирового рынка.

1.2.Функции и виды международных финансово-кредитных институтов

В наши дни продолжается объективный и закономерный процесс снижения и ликвидации барьеров между российским и международными финансовыми рынками, развития комплекса связей между ними. Растет, с все большим участием России, перемещение финансовых средств между национальными экономиками и финансовыми центрами, развитие международных финансово-кредитных институтов, расширение их зарубежных филиалов в интересах повышения эффективности проведения финансово-кредитных, инвестиционных и других операций в финансовой сфере.

Итогом мировой глобализации финансового пространства для всей экономики можно назвать повышение уязвимости всей национальной финансовой системы. Именно поэтому, во всем мировом сообществе становится актуальным повышение механизма международной ликвидности. Данный факт проявляется в самостраховании различных форм международного сотрудничества.

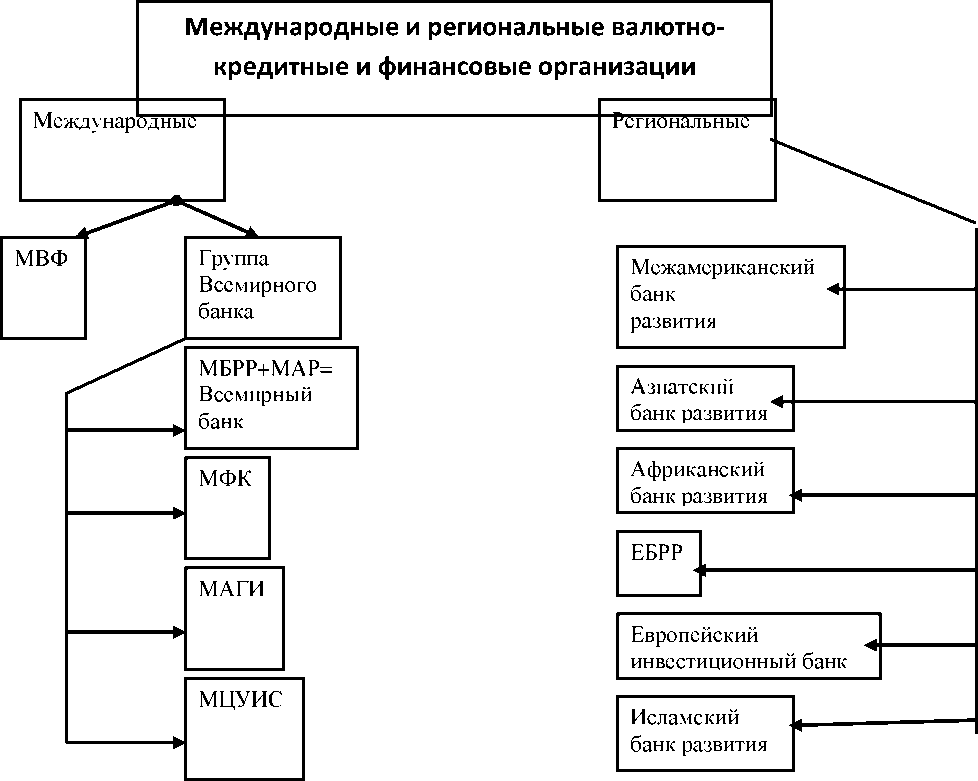

К международным финансовым организациям принято относить:

- Всемирный банк (ВБ)

- Международный валютный фонд

- Международная ассоциация развития (МАР)

- Международная финансовая корпорация (МФК)

- Многостороннее агентство гарантирования инвестиций и тд.

Основная цель создания международной экономической организации состоит в выявлении интересов государств и их согласование в процессе взаимодействия. Для реализации данной цели очень важно сформулировать главные задачи и изыскать методы и способы их решения.

Рисунок 1 . Международные финансовые организации

Принято выделять несколько функций международных финансово-кредитных институтов:

1.Регулирующая

2.Стабилизирующая

3.Контрольно-надзорная и тд.

Наиболее значимой является сегодня регулирующая функция. Суть регулирующей функции состоит в принятии заинтересованными сторонами решений на договорно-правовой основе с учетом целей, принципов и правил поведения государств-участников. В этих условиях решения обладают политической обязательной силой на базе международного права, где любому государству трудно противостоять принятому международной организацией решению. [4,c.310]

Функции финансово-кредитных институтов

Рисунок 2 – Функции финансово-кредитных институтов

Вместе с тем резолюции организаций оказывают серьезное влияние на формирование принципов и норм международного права. Применение норм международного права к конкретным ситуациям позволяет осуществить функции контроля за соответствием поведения субъектов-государств основным нормам международного права, а также принятым резолюциям. В целом, международные организации любого рода обязаны воздействовать на решение возникающих экономических, финансовых, социальных и других проблем в рамках своей компетенции, оказывать экономическую, научно- техническую и другую помощь, предоставлять консультационные услуги.

Оперативные функции международных организаций заключаются в достижении целей собственными средствами организации. В подавляющем большинстве случаев организация воздействует на реальность через суверенные государства-члены. Вместе с тем постепенно растет роль и непосредственной деятельности. Безусловно, участие каждой страны в международных экономических организациях определяет получение множества преимуществ. Российская Федерация тоже является участницей ряда международных организаций.

Подведем итог по первой главе: в ней были подробно рассмотрены теоретические вопросы, связанные с изучением международных финансовых организаций и причинами их образования, рассмотрены основные международные финансовые организации и их ключевые функции.

2. Анализ особенностей деятельности международных финансово-кредитных институтов в РФ и мировых странах

2..1.Анализ деятельности международных финансово-кредитных институтов

В условиях перехода многих мировых стран к рыночной экономике особое значение имела реализация программы либерализации внутренней и внешней экономической деятельности и макроэкономической стабилизации.

К 2008 году капитал коммерческих банков в довольно значительной части принадлежал иностранным инвесторам (около 30%), но уже в кризисный период и пост кризисный доля присутствия иностранных инвесторов снижалась, к 2012 году составляла чуть более 15%. Это в значительной степени повлияло на дальнейшее развитие системы и на решения, которые были приняты Центральным Банков для урегулирования последствий кризиса. Основные показатели снизились настолько радикально за короткий период, что ЦБ был вынужден выработать новую политику и не только вернуться к докризисным показателям, но и показать рост.

Рисунок 3.Отношение активов банковского сектора мировых стран к ВВП в %

На развитие банковской системы критическое влияние имеют темпы экономического роста. Так, в России отношение активов банковского сектора к ВВП составляет 76%, тогда как, например, в Китае - около 150%, а в Евросоюзе – около 300% (рисунок 3). Совокупный капитал российских банков составляет около 10% ВВП, а в Бразилии, Австрии – более 30% (рисунок 4.).

Рисунок 4. - Совокупный капитал банков к ВВП в %

Стоит сказать, что в распоряжении банковского сектора сейчас такой объем средств, которым до этого он не обладал, рынок банковских услуг довольно крупный и быстрорастущий. Российские коммерческие банки, пройдя период становления, превратились в мощные финансовые структуры и стали играть важную роль в сложных процессах преобразования общества и экономики.

На данный момент МВФ и Всемирный банк представляют из себя довольно тяжеловесные и негибкие структуры, неспособные быстро и эффективно реагировать на изменения в мировой экономике. Принципы деятельности данных финансовых институтов, созданных в эпоху ограниченного движения капитала, совершенно не соответствуют современным условиям. Существует мнение, что МВФ и Всемирный банк, которые уже сейчас не справляются с нагрузкой, в будущем будут не способны вообще обеспечивать стабильность мировой финансовой системы. Основным аргументом для их реорганизации служит идея двойного конфликта интересов. [5,c.450]

Конфликт был вызван непоследовательными действиями МВФ при проведении различных кредитных операций. Последние кризисы показали, что действия фонда в области макроэкономической политики, обеспечения финансовой устойчивости и др., зачастую противоречили друг другу. Система международных финансовых организаций на современном этапе представляет тесно взаимосвязанные между собой и дополняющие друг друга в своей деятельности, но при этом имеющие ярко выраженное разделение труда организации.

1.Международный валютный фонд (IMF) –международная организация, предназначенная для регулирования валютно-кредитных отношений между государствами-членами и оказания им финансовой помощи при валютных затруднениях, вызываемых дефицитом платежного баланса, путем предоставления кратко- и среднесрочных кредитов в иностранной валюте. Фонд имеет статус специализированного учреждения ООН. Практически он служит институциональной основой международной валютной системы .

2. Всемирный банк (WB) –это многостороннее кредитное учреждение, состоящее из тесно связанных между собой организаций, входящих в систему ООН, общей целью которых является оказание финансовой помощи развивающимся странам и странам с переходной экономикой для проведения структурных преобразований.

3. Региональные банки развития (Межамериканский банк развития, Азиатский банк развития, Африканский банк развития и т.д.) –специализированные учреждения ООН, действующие в соответствующих регионах и преследующие цели, вытекающие из потребностей стран-членов. Они призваны осуществлять долгосрочные кредитования проектов развития региона; уделять особое внимание региональному сотрудничеству и кредитования региональных объединений; разрабатывать стратегию развития с учетом региональной специфики. [6,c.54]

Деятельность МФ может быть представлена в трех формах:

Во-первых, функции наблюдения МВФ проявляются в мониторинге развития экономической и финансовой ситуации в различных странах, на основе которого в последствии формулируются рекомендации по проведению национальной политики. Они направлены в первую очередь на недопущение возникновения кризисных ситуаций или преодоление уже существующих в экономике;

Во-вторых, МВФ оказывает финансовую поддержку странам с проблемными платежными балансами. Временное финансирование осуществляется при поддержке тех направлений политики, которые направлены на преодоление первопричин возникновения экономических трудностей. Предоставление кредитов странам с низким уровнем доходов имеет также целью смягчение проблем бедности и выведения их на путь самостоятельного преодоления этих проблем;

В-третьих, МВФ оказывает техническое содействие и развертывает программы обучения специалистов в пределах своей компетенции и накопленного опыта, опираясь на отличную научную и статистическую базу. [7, с.128]

С одной стороны, такая политика являлась достаточно эффективной во время создания данной финансовой организации. Однако необходимо заметить, что на момент создания наибольшая квота и по сегодняшний день принадлежит США. Это было логичным, так как США в тот момент играла роль основного политического деятеля на мировой арене и не было страны, или группы стран, которые могли этому противостоять.

В современном мире гегемония США не соответствует интересам большинства населения земли. США уже прошли пик лидерства, после чего, следуя рассуждениям системного анализа Валлерстайна, идет неминуемый спад и смена мирового лидера- гегемона. США обладает квотой в МВФ в 17%. Это недостаточно для самостоятельного принятия решения, однако достаточно для того, чтобы заблокировать любое решение фонда. В современном мире постепенно создаются союзы стран, интересы которых надо учитывать при составлении и претворении в жизнь политики МВФ.

Особенностью этой организации является ярко выраженный политический характер. Для пересмотра задолженности и возможности получения новых кредитов, страны-должники должны в обязательном порядке принять индивидуальные программы стабилизации. При разработке этих программ должны учитываться и применяться универсальные рекомендации МВФ.

К ним относится:

1.соблюдение фискальной дисциплины;

2.последовательное сокращение государственных расходов на содержание госаппарата, оборону, субсидирование предприятий;

3.перераспределение госрасходов в сферы, обеспечивающие наибольшую экономическую отдачу либо выравнивание доходов (здравоохранение, образование, инфраструктура);

4.проведение налоговой реформы;

5.либерализация финансовой системы и внешней торговли;

6упорядочивание валютных курсов; снятие барьеров на пути движения иностранного капитала и тд. [8,c.52]

Подобный порядок получил название обусловленности кредитов и был обоснован необходимостью – быть уверенными в том, что страны-заемщицы будут в состоянии погашать свои долги, обеспечивая бесперебойный кругооборот ресурсов фонда.

В результате выполнения подобных требований страны-должники попадают в своеобразную зависимость от фонда, а значит и от проводимой им политики, подчиняющейся США и другим странам, имеющим весомые квоты. Еще одной отрицательной чертой подобной политики является то, что универсальные рекомендации совершенно не учитывают национальных особенностей страны, а значит не позволяют наиболее эффективно реализоваться в тех областях, которые приносят пользу, но не соответствуют интересам фонда. Так как фонду не хватает ресурсов для обеспечения надежной финансовой стабильности и помощи нуждающимся, МВФ выступает не как «последняя надежда» для стран в сложной экономической ситуации, а в роли организатора их спасения. Как уже было сказано, условия предоставления кредитов далеко не всегда соответствуют возможностям стран-заемщиц.

Странам приходится выбирать – позволить ли своей экономике попасть под полное влияние фонда или выбираться из кризиса самостоятельно. И это, в свою очередь, значительно ограничивает возможности МВФ по предотвращению распространения кризиса.

2.2.Анализ особенностей деятельности финансово-кредитных институтов в РФ

Одним из ключевых элементов финансовой системы любой страны с развитой рыночной экономикой являются финансово - кредитные институты, включающие банки и небанковские финансово - кредитные институты. Небанковские финансовые институты специализируются на предоставлении финансовых услуг четко определенным экономическим звеньям. [9,c.65]

Среди данных институтов в России в последние годы большое развитие получили инвестиционные фонды и компании, пенсионные фонды, страховые и лизинговые компании, микрофинансовые организации и ломбарды. Основными особенностями современного развития институциональной структуры финансового сектора в России являются:

1.сокращение количества финансово - кредитных институтов;

2.высокий уровень концентрации;

3.централизация институтов и финансовых потоков;

4.высокая степень влияния государства на движение финансовых потоков через банки с государственным участием;

5.низкий уровень конкуренции на финансовом рынке.

Относительно финансового результата деятельности действующих кредитных организаций можно отметить, что объем прибыли в 2015 г. по отношению к 2013 г. уменьшился на 73, 4%, а по отношению к 2014 г. Отмечается снижение величины полученной прибыли на 62, 1%.

Динамика количества основных видов кредитно - финансовых институтов в России в 2011 - 2015гг. показана в табл. 1.

Таблица 1 - Динамика количества кредитно - финансовых институтов в России в 2011 - 2016гг. (на начало года)

|

Финансово-кредитные институты |

2014 год |

2015 год |

2016 год |

|

Банки и небанковские операции |

923 |

834 |

733 |

|

Негосударственные пенсионные фонды |

124 |

119 |

101 |

|

Страховые компании |

422 |

411 |

327 |

|

Паевые инвестиционные фонды |

1606 |

1559 |

1549 |

|

Микрофинансовые организации |

3736 |

4200 |

3688 |

Последние годы развития банковского сектора России характеризуются ужесточением контроля со стороны Банка России за деятельностью коммерческих банков и повышением требований в величине уставного капитала банков. За 2015 год количество банков сократилось на 101 банк. Общее количество банков, начиная с 2008 г. сократилось на 403 банка, т.е. снижение составило 35,5 % .

Для укрепления стабильности и доверия к различным институтам финансового рынка Банком России в 2015 - 2016 гг. была проведена значительная работа, направленная на вывод с рынка недобросовестных финансовых институтов, повышение качества функционирующих участников финансового рынка, развитие его инфраструктуры.

Сокращение числа банков в этот период было обусловлено:

1. отзывом лицензий у банков, не соблюдающих требования регулятора и нарушающих законодательство;

2. процессом слияния и укрупнения банков.

Банки объединяются с целью увеличения и сохранения капитала. А также, крупные банки покупают более мелкие региональные банки. Процесс консолидации в последние пять лет также характерен и для других финансово - кредитных институтов: инвестиционных фондов и компаний, страховых компаний, управляющих компаний ПИФ, микрофинансовых организаций и т.д.

В 2015 г. впервые уменьшилось количество микрофинансовых организаций (МФО). Это связано с ужесточением со стороны Банка России регулятивных и надзорных мер в отношении МФО. Российский финансовый сектор характеризуется высоким уровнем концентрации капитала. Пяти крупнейшим российским банкам с государственным участием принадлежит более 50 % активов. Концентрация активов в крупнейших банках сопровождается усилением влияния государства в банковском секторе, а через банки государство оказывает влияние на компании реального сектора экономики. [10,c.90]

Доля 20 крупнейших страховщиков по собранным за 2015 год премиям составила 77,5 % (за 2014 год – 72,6 % ), доля 100 крупнейших страховщиков – 96,2 % (за 2014 год – 93,7 % ). Доля десяти крупнейших управляющих компаний в общем объеме рынка коллективных инвестиций с 2009 г. сохраняет тенденцию роста, в 2015 г. она составила 86 % .

На рынке МФО на начало 2016 года 171 организация (т.е. 4,63 % от общего числа МФО) совместно контролируют около 80 % портфеля микрозаймов, а доля 100 крупнейших МФО составила 69,7 % от общей суммы портфеля. Территориальное размещение кредитно - финансовых институтов в России крайне неравномерное.

Таблица 2. - Динамика показателей финансовой глубины активов финансово - кредитных организаций в 2012 – 2015гг

|

Показатели финансовой глубины активов |

2013 год |

2014 год |

2015 год |

|

Активы банков / ввп % |

86 |

99 |

102/7 |

|

Активы НПФ и средства под управлением управляющих компаний ПФР / ВВП, % |

6 |

5.3 |

6.1 |

|

Активы ПИФов / ВВП, % |

3/4 |

3.1 |

3.3 |

|

Активы субъектов страхового рынка / ВВП, % |

2 |

2 |

2 |

В Москве и Московской области на начало 2016 года расположено: более 55 % банков, 62 % субъектов страхового бизнеса, 60 % негосударственных пенсионных фондов (НПФ), 22 % микрофинансовых организаций.

Показатели финансовой глубины – это относительные показатели, демонстрирующие удельный вес того или иного сегмента финансового рынка относительно ВВП страны. Анализ показателей финансовой глубины позволяет соизмерять абсолютные показатели развития финансового рынка с ВВП с целью отражения эффективности сегментов финансового рынка и их значимости для экономики страны и ее роста.

Динамика счета текущих операций и операций с капиталом в платежном балансе Российской Федерации за период 2013-2016 гг. представлена в таблице 3.

Таблица 3. - Динамика счета текущих операций и операций с капиталом в платежном балансе Российской Федерации за период 2014-2016 гг.

|

Показатели |

2014 год |

2015 год |

2016 год |

|

Счет текущих операций, млрд. дол. США |

71,3 |

34,1 |

56,7 |

|

Темп роста счета текущих операций к 2014 году |

100% |

47,83% |

79,52% |

|

Темп роста счета текущих операций к предыдущему году |

100% |

47,83% |

166,28% |

|

Счет текущих операций, млрд. дол. США |

71,3 |

34,1 |

56,7 |

|

Счет операций с капиталом, млрд. дол. США |

-5,2 |

-0,4 |

-42,0 |

|

Темп роста счета операций с капиталом к 2014 году |

100% |

7,69% |

807,69% |

|

Темп роста счета операций с капиталом к предыдущему году |

100% |

7,69% |

10500% |

|

Сальдо счета текущих операций и счета операций с капиталом, млрд. дол. США |

66,1 |

33,7 |

14,7 |

|

Темп роста сальдо счета текущих операций и счета операций с капиталом к предыдущему году |

100% |

50,98% |

43,62% |

Проанализировав данные таблицы 3, можно сделать вывод, что счет текущих операций Российской Федерации за 2014-2016 гг. сократился на 2,44% по сравнению с показателем 2014 года и составил в 2016 году 69,56 млрд. дол. США, а счет операций с капиталом за аналогичный период сократился на 94,23% и составил в 2016 году -0,3 млрд. дол. США.[19,c.608]

Динамика торгового баланса и баланса услуг в платежном балансе Российской Федерации за период 2012-2015 гг. представлена в таблице 4

Таблица 4. Динамика торгового баланса и баланса услуг в платежном балансе Российской Федерации за период 2014-2016 гг.

|

Показатели |

2014 год |

2015 год |

2016 год |

|

Торговый баланс, млрд. дол. США |

191,7 |

181,9 |

189,7 |

|

Темп роста торгового баланса к 2012 году |

100% |

94,89% |

98,96% |

|

Темп роста торгового баланса к предыдущему году |

100% |

94,89% |

104,29% |

|

Экспорт торгового баланса, млрд. дол. США |

527,4 |

523,3 |

493,6 |

|

Темп роста экспорта торгового баланса к 2012 году |

100% |

99,22% |

93,59% |

|

Темп роста экспорта торгового баланса к предыдущему году |

100% |

99,22% |

94,32% |

|

Импорт торгового баланса, млрд. дол. США |

335,8 |

341,3 |

308,0 |

Проанализировав данные таблицы 4, можно сделать вывод, что торговый баланс за 2014-2016 гг. сократился на 22,54% по сравнению с показателем 2014 года и составил в 2016 году 148,5 млрд. дол. США. Баланс услуг в платежном балансе показал за 2014-2016 гг. отрицательную динамику. Сокращение торгового баланса обусловлено сокращением, как экспорта торгового баланса, так и импорта торгового баланса, что было связано с ухудшением внешнеэкономической конъюнктуры и введенными экономическими санкциями.

Таблица 5 Динамика чистого ввоза/вывоза капитала и золотовалютных резервов Центрального банка Российской Федерации за период 2014-2016 гг

|

Показатели |

2014 год |

2015 год |

2016 год |

|

Чистый ввоз/вывоз капитала банками и предприятиями, млрд. дол. США |

-48,8 |

-61,0 |

-151,5 |

|

Темп роста чистого ввоза/вывоза капитала банками и предприятиями к 2012 году |

100% |

125,0% |

310,45% |

|

Темп роста чистого ввоза/вывоза капитала банками и предприятиями к предыдущему году |

100% |

125,0% |

248,36% |

|

Золотовалютные резервы Центрального банка Российской Федерации всего, млрд. дол. США |

515,9 |

522,8 |

470,1 |

Динамика чистого ввоза/вывоза капитала и золотовалютных резервов Центрального банка Российской Федерации за период 2014-2016 гг. представлена в таблице 5

Проанализировав данные таблицы 5, можно сделать вывод, что чистый вывоз капитала банками и предприятиями Российской Федерации за 2014-2016 гг. вырос на 16,6% по сравнению с показателем 2014 года и составил в 2016 году -56,9 млрд. дол. США. Наибольшая величина данного показателя наблюдалась в 2016 году и составляла -151,5 млрд. дол. США. Это было обусловлено нестабильностью экономической ситуации в стране и сильными колебаниями курсов иностранных валют.

В распоряжении Центрального Банка РФ сосредоточены все необходимые меры для преодоления сложившегося кризиса, укреплению российского рубля, снижения инфляции и становлению необходимых темпов экономического роста. Так, одним из подобных инструментов является ставка рефинансирования, регулирующая поддержание стабильности банковской системы. Данная ставка является процентом в годовом исчислении, под который ЦБ РФ кредитует коммерческие банки. Основная цель данного инструмента выражается в поддержании ликвидности коммерческих банков для исполнения ими текущих обязательств

При этом необходимо отметить, что в 2014г. доминирование банков существенно возросло (на 14,7 % ), что характеризует невысокий уровень доверия домохозяйств и компаний к небанковским финансовым институтам. Одной из важнейших современных институциональных тенденций является расширение присутствия на рынке финансовых конгломератов (финансовых групп). Крупные игроки (финансовые группы, финансовые конгломераты) на финансовом рынке оказывают целый комплекс услуг, т.е. выполняют функции универсального финансового посредника. [11,c.72]

В России стали активно развиваться финансовые супермаркеты, основанные на интеграции банков и страхового бизнеса. Обязательным условием эффективности данной интеграции является наличие единых каналов дистрибуции финансовых услуг (банковских и страховых).

В настоящее время финансовые супермаркеты реализуют как розничные банковские услуги, так и страховые и инвестиционные продукты. За 2015 год объем банкострахования сократился незначительно (на 0,5 % ), напротив, кредитное розничное страхование сократилось на 20,5 % . Некредитное страхование клиентов банков увеличилось на 42,5 % за 2015 год. Его рост был связан с активностью страховщиков, аффилированных с банками. За счет сжатия портфелей кредитных страховщиков крупных игроков на рынке банкострахования стало меньше, а концентрация – выше.

В целом на страховом рынке в 2014 - 2016гг. постепенно прирастала доля прямых продаж (без посредников) страховых организаций и снижалась доля премий, полученных при участии посредников. В 2015г. Банком России введена категория системно значимых банков, оказывающих влияние на всю банковскую систему РФ и от устойчивости которых во многом зависит состояние финансовой системы страны. При отнесении банков к системно значимым учитываются такие важные показатели, как размер банковских активов, объемы привлеченных вкладов физических лиц и их удельный вес от всех депозитов в банковской системе страны, объемы сделок на межбанковском рынке. [12,c.80]

В последние годы в сфере регулирования российского финансового рынка были приняты важные решения, направленные на повышение требований к финансово - кредитным институтам и размеру их собственного капитала, на противодействие манипулированию ценами финансовых активов, введение пруденциального надзора и обязательного членства многих видов финансовых институтов в саморегулируемых организациях и др.

2.3.Анализ сотрудничества РФ и международных финансово- кредитных институтов

Международные финансово-кредитные институты играют всё более заметную роль в мировой экономике. после кризисных явлений последнего десятилетия, Россия все активнее выходит на мировую арену, восстанавливает прерванные и формирует новые связи, в том числе и в области мировых финансов.

На сегодняшний день финансовый рынок потерпел ряд изменений, связанных с происходящими политическими и экономическими событиями в мировой практике. Введение во второй половине 2014 года западными странами санкций против крупнейших российских компаний в ответ на усиление конфликта на Украине способствовало увеличению мировой задолженности. [13,c.68]

Все международные финансовые организации в отношениях с Россией действуют как обычные финансовые учреждения, т.е. ориентируются на цели проекта, условия предоставления ресурсов и т.д., разумеется, с учетом своих правил, практики и лимитов. Лишь МВФ и отчасти МБРР рассматривают экономическую ситуацию в России в целом, увязывая предоставление своих ресурсов с проводимой ею экономической политикой.

Цена привлекаемых Россией у международных финансовых институтов ресурсов, как правило, является ниже рыночной. Во всяком случае, они предоставляются на таких условиях (объемы, сроки), которые с иными источниками заимствований согласовать не представляется возможным.

Участие в международных финансовых организациях не является для стран-членов бесплатным: надо делать взносы в уставные капиталы, четко выполнять рекомендации, особенно если они увязываются с предоставлением ресурсов, гарантий, инвестиций или технического содействия.

Стремительное снижение на мировом рынке цен на нефть в 2015 году оказало отрицательное влияние на российскую экономику. В силу зависимости национальной валюты от стоимости "черного золота" низкие цены на нефть спровоцировали девальвацию рубля. Усугубило сложившуюся ситуацию снятие санкций с Ирана и возвращение на мировой рынок иранской нефти, что также привело к очередному падению цен.

В структуре оборота внутреннего валютного рынка, по данным Банка России, преобладают операции «доллар/рубль» и «евро/рубль». Что касается доли операций инвалюта/инвалюта, то первое место остаётся за операцией EUR/ USD. Следует отметить, что за последние три года резко снизилась доля рубля в мировом обороте.

Повышение курсовой волатильности усилили ожидания участников рынка валютных опционов в отношении возможного дальнейшего повышения курса доллара США к рублю. Использование oтдeльными учaстникaми рыночных источников привлечения валютной ликвидности уменьшило задолженность кредитных организаций по операциям рефинансирования Банка России в иностранной валюте. [14,c.90]

Международное энергетическое агентство прогнозирует рост нефтяных цен, в данный момент на него влияет объем нефтедобычи на территории Ирака и темпы сланцевых разработок в США, но всё зависит от действий стран ОПЕК. Российские инвестиционные компании предполагают, что ситуация изменится в лучшую сторону и цена за баррель «черного золота» вернется к отметке в 60 долларов, а в 2017 достигнет уровня в 67-70 американских денежных единиц.

Рисунок 5 - Динамика среднегодового курса рубля к доллару

В 2014 году рубль потерял 46% своей стоимости по отношению к доллару США, в то время как в 2008 году он подешевел лишь на 17,7%. В том же 2014 году пугающую волатильность демонстрировал курс национальной валюты, к такому положению дел добавилась девальвация рубля, исходя из такой ситуации Банк России решил как можно быстрее перейти к режиму плавающего валютного курса.

Если же говорить о динамике валютного курса евро относительно рубля, то за последние годы можно наблюдать следующую динамику, отображенную на рисунке 6.

Как можно заметить из данных рисунка 5., за последние годы можно наблюдать рост евро относительно рубля. Ученые прогнозируют в ближайшей перспективе падение евро и стабилизацию данного показателя на уровне 60-65 единиц.

Рисунок 6. - Динамика среднегодового курса рубля к евро

Между тем влиять на политику ведущих международных финансовых организаций Россия может весьма умеренно (если за основу брать доли в уставных капиталах). Так, ее доли составляют в ЕБРР - 4 %, МБРР - 2,99 %, МВФ - 2,79 %. Следует заметить, там, где Россия реально может влиять на политику международных финансовых институтов, она не заимствует и не может это делать по ряду причин (к примеру, МВЭС, МГБ). Напротив, там, где доли России миноритарны и, следовательно, она не может влиять на политику этих МФО, там ее заимствования весьма велики [15,c.77]

Будучи бенефициаром иностранных доноров Россия сама является международным донором, что проявляется в различных формах. При вступлении в MAP Россия обязалась предоставить ей более 130 млн. долларов.

Участвуя с некоторыми международными финансовыми организациями в техническом содействии странам СНГ, Россия берет па себя часть связанных с этим расходов

Россия играет важную роль в реализации Инициативы по облегчению долгового бремени беднейших стран (Инициатива HIPC). Вклад нашей страны стал крупнейшим среди всех доноров по отношению к национальному ВВП. По этому показателю Россия занимает первое место в мире.

В настоящее время Российская Федерация является членом различных международных финансовых институтов, а также развивает сотрудничество с некоторыми из них на договорной основе.

Подведем итог по второй главе: в ней были рассмотрены вопросы, связанные с изучением деятельности международных финансово-кредитных институтов, выяснены особенности деятельности финансово-кредитных институтов в РФ, а также рассмотрены особенности сотрудничества РФ и международных финансово- кредитных институтов.

3 Проблемы развития отношений РФ с международными финансово-кредитными институтами и пути их преодоления

Последние десятилетия характеризуются фундаментальными изменениями роли и места России в мире и, соответственно, появлением новых вызовов и угроз во внутренней и внешней политике и экономике. Это предполагает поиск новых подходов к обеспечению национальной безопасности страны и ее граждан.

Одной из характерных черт развития мировой экономики в межкризисный период было наращивание внешнего долга. В то время как государство достаточно консервативно подходило к внешним заимствованиям, корпоративный сектор и банки активно пользовались возможностью получения дешевых кредитов у иностранных финансовых структур, а также реструктуризацией задолженности.[16,c.80]

На основании проведенного анализа можно выделить ряд проблем сотрудничества России с международными финансовыми институтами, среди которых:

1.медленное освоение кредитов, предназначенных для реализации инвестиционных проектов МБРР и ЕБРР, особенно в первые годы их деятельности в России.

2.высокие затраты на кредиты ведущих международных финансовых институтов при их сравнительно невысокой договорной стоимости.

3.практическое значение участия России межгосударственных банках (МИБ, МБЭС, МГБ) для развития отечественной экономики не соответствует ее доли в уставном капитале этих организаций и требует пересмотра государственной политики в отношении сотрудничества с ними и тд.

В конце 2014 года рубль выходил на торги с валютными интервенциями, что повышало его на несколько пунктов. Следовательно, золотовалютные резервы страны сократились. В этих условиях Центральный Банк неоднократно увеличивал ключевую ставку, но ее последние изменения не улучшили ситуацию, и рубль продолжал падать. В январе 2015 года цена "черного золота" достигала нижнего значения в отметке 48 долларов за баррель, рубль показывал нестабильный рост.

В апреле 2016 года наблюдалась обратная ситуация – рубль начал снижаться, а нефть возрастать в цене. Изменения рынка определяют спрос и предложение на валюту. Падение стоимости рубля было вызвано недоверием к национальной валюте со стороны населения. При незначительном понижении цены на нефть отмечалась активная покупка иностранной валюты.

В начале 2015 года Банк России полностью ослабил воздействие на курс рубля и его цену устанавливал рынок. С целью стабилизации валютного рынка Банк России разработал денежно-кредитную политику на ближайшие три года с несколькими сценариями. Базовый сценарий составлен с учетом сохранения оттока капитала. С учетом этого ЦБ планирует выполнить операции валютного РЭПО и тем самым ослабить влияние финансовых санкций.

Негативный сценарий учитывает возможные высокие цены на нефть, в случае если нефть вырастет до 84-86 долларов. Эта ситуация повлечет снижение ВВП в следующем году на 0,4 – 0,7%. Применительно к негативному сценарию Банк России намерен повышать объем предоставленной рублевой ликвидности.

Несмотря на нестабильное положение современной экономики, Россия заинтересована в дальнейшем получении поддержки международных финансовых организаций в виде гибкого набора аналитических и консультационных услуг и отдельных приоритетных инвестиционных проектов.

Для того, чтобы стабилизировать экономику РФ, целесообразно выделить следующие компоненты, способные повлиять на укрепление национальной валюты РФ:

1.приостановление добычи нефти странами- экспортерами,

2.увеличение цен на данный вид сырья, стабилизация отношений с мировым сообществом,

3.улучшение инвестиционного климата страны,

4.прозрачность банковского сектора,

5. уменьшение внешнего долга,

6.снижение расходов на проведения военных операций в Сирии,

7.постепенная или полная отмена санкций,

8.нормализация рыночных отношений с Европой и тд.

Стабилизация курса национальной валюты и темпов инфляции свидетельствуют о прохождении этапа острого кризиса в финансовой сфере и могут выступать факторами начала возрождения реального сектора, который по-прежнему испытывает падение.[17,c.65]

Россия заинтересована в выработке такого партнерства с Всемирным банком, которое отвечало бы как основным проблемам страны, так и ее возможностям. Такое партнерство было бы аналогом деятельности Банка в других странах со средним уровнем доходов

Также для совершенствования отношений России с международными финансовыми институтами необходимо:

1. сделать так, чтобы сотрудничество осуществлялось на основе соглашений, программ, стратегий, четко определяющих его цели, способствовать реализации среднесрочных программ социально-экономического развития. При этом должен использоваться принцип максимального использования преимуществ сотрудничества с каждой международной финансовой организацией в качестве ее члена или на договорной основе;

2.четко определять роли каждой из партнерских сторон и проводить контроль за использование заимствованных средств.

3.ориентировать концепцию сотрудничества на сокращение заемных ресурсов;

4.ориентировать государственную политику сотрудничества России с международными финансовыми институтами на эффективное использование возможностей и преимуществ, которое предоставляет членство в международных финансовых организациях.[18,c.88]

Сотрудничество с ведущими финансовыми организациями способствует осуществлению социально-экономических реформ в Российской Федерации. Взаимодействие Российской Федерации с Международным валютным фондом, Группой Всемирного банка, Европейским банком реконструкции и развития позволяет повысить эффективность участия России в международных кредитно-финансовых отношениях, укрепить российские позиции в сообществе развитых стран, использовать международный опыт в совершенствовании российской финансовой системы и государственного управления.

ЗАКЛЮЧЕНИЕ

На основании всего вышеизложенного подведем итоги и сделаем выводы:

Международный финансово-кредитный институт представляет собой субъект экономической деятельности, осуществляющий финансово-кредитные операции на международной арене.

К международным финансовым организациям принято относить:

1.Всемирный банк (ВБ)

2.Международный валютный фонд

3.Международная ассоциация развития (МАР)

4.Международная финансовая корпорация (МФК)

5.Многостороннее агентство гарантирования инвестиций и тд.

Принято выделять несколько функций международных финансово-кредитных институтов:

1.Регулирующая

2.Стабилизирующая

3.Контрольно-надзорная и тд.

В условиях развития глобальной экономики, международные финансово-кредитные институты активно взаимодействуют со многими странами, в том числе и РФ. Данное взаимодействие проявляется во взаимовыгодных сделках и операциях между ними.

На основании проведенного анализа можно выделить ряд проблем сотрудничества России с международными финансовыми институтами, среди которых:

1.медленное освоение кредитов, предназначенных для реализации инвестиционных проектов МБРР и ЕБРР, особенно в первые годы их деятельности в России.

2.высокие затраты на кредиты ведущих международных финансовых институтов при их сравнительно невысокой договорной стоимости.

3.практическое значение участия России межгосударственных банках (МИБ, МБЭС, МГБ) для развития отечественной экономики не соответствует ее доли в уставном капитале этих организаций и требует пересмотра государственной политики в отношении сотрудничества с ними и тд.

для совершенствования отношений России с международными финансовыми институтами необходимо:

1. сделать так, чтобы сотрудничество осуществлялось на основе соглашений, программ, стратегий, четко определяющих его цели, способствовать реализации среднесрочных программ социально-экономического развития. При этом должен использоваться принцип максимального использования преимуществ сотрудничества с каждой международной финансовой организацией в качестве ее члена или на договорной основе;

2.четко определять роли каждой из партнерских сторон и проводить контроль за использование заимствованных средств.

3.ориентировать концепцию сотрудничества на сокращение заемных ресурсов;

4.ориентировать государственную политику сотрудничества России с международными финансовыми институтами на эффективное использование возможностей и преимуществ, которое предоставляет членство в международных финансовых организациях.

На основании всего вышеизложенного можно сказать о том, что задачи, поставленные перед написанием работы – успешно выполнены, а тема работы – раскрыта

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Аверин А.В. Основы валютной политики // Компьютер в бухгалтерском учете и аудите. — 2012. —№ 2. —С. 20—24.

2.Антонов В.А. Мировая валютная система и международные расчеты [Текст] / В.А. Антонов // Мировая экономика и международные отношения. - №6 –М.: 2013. – 21с.

3.Архипова А.И. Экономика [Текст] / А.И. Архипова / – М.: Финансы и статистика. - 2013. – 198 с.

4.Алексеев В.А Валютный рынок Мн.: ПКФ “Экаунт”.— 2011. —№ 2. — С.310.

5.Баймурзин Л.Я. Валютная политика: Вопросы экономики М.: ФИНАНСЫ и статистика — 2011—№ 2. — С. 450.

6.Валеев А.Е. Основы валютного регулирования // Вестник ГНК РБ. – 2012. - №6. – С.24-65.

7.Галанов В. А. Финансы, денежное обращение и кредит: Учебник / В.А. Галанов. - 2-e изд. - М.: Форум: НИЦ ИНФРА-М. - 2014. - 416 с.

8.Герасименко В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М, Академцентр. - 2015. - 384 c.

9..Голодова Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М. - 2015. - 448 c.

10.Гродский В. С.Развитие идеи государственного регулирования дефектов рынка Дж. М. Кейнса: Монография / В.С. Гродский. - М.: ИЦ РИОР: НИЦ ИНФРА-М. - 2013. - 116 с.

11.Гусева Н.И. Финансы и кредит. / Н.И. Гусева, Н.С. Денисова, О.Ю. Тесля. - М.: КноРус. - 2015. - 152 c.

12.Купцов М.М. Финансы, денежное обращение и кредит: Учебное пособие / М.М. Купцов.. - М.: ИЦ РИОР. - 2015. - 144 c.

13.Лаптев С.В. Основы теории государственных финансов: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика" / С.В. Лаптев.. - М.: ЮНИТИ-ДАНА, 2015. - 240 c.

14.Лупей Н. А. Финансы: Учебное пособие / Н.А. Лупей, В.И. Соболев. - М.: Магистр: НИЦ ИНФРА-М. - 2015. - 400 с.

15.Рубцов Б. Б. Современные тенденции развития и антикризисного регулирования финансово-экономической системы: Монография/ Б.Б.Рубцов, Б.Б.Рубцов, П.С.Селезнев - М.: НИЦ ИНФРА-М. - 2015. - 180 с.

16.Сидорова Е.Е. Мировая валютная система: дорога стабилизации // Проблемы прогнозирования. - 2011.- № 5. - С. 110–115.

17.Слепов В. А. Финансы: Учебник/В.А.Слепов, А.Ф.Арсланов, В.К.Бурлачков и др. - М.: Магистр, НИЦ ИНФРА-М. - 2015. - 336 с.

18.Слепов В.А. Государственные и муниципальные финансы: учебное пособие / В.А. Слепов, В.Б. Шуба, А.Ю. Чалова. – Москва: ФГБОУ ВПО «РЭУ им. Г. В. Плеханова». - 2011. – 268 с.

19.Тесля П. Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: НИЦ Инфра-М. - 2013. - 174 с.

20.Федоров А.А. Экономика будущего // Главный бухгалтер. – 2014. - № 40. – С.88-90.

21.Чернецов С. А. Развитие финансовой системы Российской Федерации: Учебное пособие / С.А. Чернецов. - М.: Магистр: НИЦ ИНФРА-М. - 2014. - 320 с.:

22.Шабалина Л.В., Зиневич А.С. Оценка влияния ОПЕК на мировую экономику // Экономический вестник Донбасса. -2015.- № 3.- С. 89-92.

23.Шапран В.С. Долларизация мировой экономики // Банковское дело.- 2013.- № 3. -С. 53-59.

24.Шимширт Н. Д. Управление государственными и муниципальными финансами: Учебник / Н.Д. Шимширт, Н.В. Крашенникова. - М.: Альфа-М: НИЦ ИНФРА-М. - 2014. - 352 с.

25.Экономическая теория. Макроэкономика-1, 2. Метаэкономика. Экономика трансформаций [Электронный ресурс]: учебник/ Г.П. Журавлева [и др.].— Электрон. текстовые данные.— М.: Дашков и К. - 2014.— 919 c

26.Якунин С.В., Якунина А.В. Формирование валютной системы в современных условиях // Экономический анализ: теория и практика. 2015. №9(408). С. 15–21.

- Психологические типы управленческих решений

- Технологии создания управленческих команд)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Теоретические аспекты содержания учетной политики для целей налогообложения)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Теоретические аспекты содержания учетной политики для целей налогообложения)

- Налоговая система РФ и проблемы ее совершенствования (Теоретические аспекты налоговых отношений России)

- Защита права собственности. Собственность в юридическом и экономическом смыслах

- Предмет, метод предпринимательского права и принципы предпринимательского права (Метод предпринимательского права)

- Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ. (Органы нотариального сообщества)

- Налоги с физических лиц и их значение для экономики РФ

- Бюрократизм в органах государственного управления Российской Федерации: современное состояние и пути преодоления (Концепции философских обоснований феномена бюрократии.)

- Основные этапы формирования налогового учета в России. ЭВОЛЮЦИЯ НАЛОГОВОГО УЧЕТА В РОССИИ

- Анализ оборотного капитала коммерческого банка на примере ПАО Сбербанк