Система управления рисками проекта (анализ управления рисками проекта)

Содержание:

Введение

Актуальность темы. Проектные риски это логическое продолжение операционных рисков, поскольку большинство проектов компании осуществляются на основе уже существующей бизнес-модели. Компании оценивают рискованность конкретного проекта хотя бы для того, чтобы понять, как его реализация повлияет на общий риск бизнеса.

Деятельность компании связана с наличием широкого спектра рисков, носящих производственный, финансовый, юридический, социальный и политический характер. Наличие и возможность реализации этих рисков не должны влиять на достижение стратегических целей компании.

В наше время необходимо очень тщательно подходить к оценке рисков в проекте и вовремя выявить основные риски, происходящие в компании.

Компании необходимо проводить систематические мероприятия, направленных как на предотвращение наступление рисковых событий, так и на быстрое их реагирование с целью уменьшения отрицательных и усилению положительных последствий их наступления. Необходимо создать такую среду в компании, при которой мы защитим стратегию компании от негативного влияния рисков.

В настоящее время внедрение систем риск-менеджмента в российских компаниях является ключевым направлением развития корпоративного управления. Управление рисками увеличивает вероятность достижения стратегических целей компании, повышает ее рыночную стоимость и является одним из возможных источников достижения конкурентного преимущества.

В процессе исследования рисков коммерческой организации большое внимание следует уделять учету специфики ее деятельности.

Риски, с которыми сталкивается риск-менеджер на предприятии, весьма разнообразны, однако существует ряд причин, по которым некоторым рискам уделяется наибольшее внимание, а другим - наоборот.

Причиной возникновения рисков являются неопределенности, существующие в каждом проекте. Риски могут быть "известные"- те, которые определены, оценены, для которых возможно планирование. Риски "неизвестные" - те, которые не идентифицированы и не могут быть спрогнозированы. Хотя специфические риски и условия их возникновения не определены, менеджеры проекта знают, исходя из прошлого опыта, что большую часть рисков можно предвидеть.

Цель работы. Целью данной работы является, формирование и управление командами по созданию массажного кресла для извлечения выгоды и установки их в торговые центры.

Задачами работы являются:

- Изучить сущность и виды проекта;

- Проанализировать сущность рисков проекта;

- Дать краткую характеристику анализируемого проекта;

- Описать виды рисков проекта;

- Провести анализ управления рисками проекта.

Объектом работы является создание массажного кресла опытной командой.

Предметом является анализ управления рисками проекта по созданию массажного кресла.

Глава 1. Теоретические аспекты управления рисками проекта

1.1 Сущность, содержание и виды рисков

Риск — потенциальная, численно измеримая возможность потери. Риск проекта — это степень опасности для успешного осуществления проекта. Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, при этом выделяются случаи объективных и субъективных вероятностей.

Инвестиция в любой проект сопряжена с определенным риском, что, как уже указывалось, отражается в величине процентной ставки: проект может завершиться неудачей, т.е. оказаться нереализованным, неэффективным или менее эффективным, чем ожидалось. Риск связан с тем, что доход от проекта является случайной, а не детерминированной величиной (т.е. неизвестной в момент принятия решения об инвестировании), равно как и величина убытков. При анализе инвестиционного проекта следует учесть факторы риска, выявить как можно больше видов рисков и постараться минимизировать общий риск проекта.

Виды рисков:

Строительный риск. Этот риск генерируется выбором недостаточно квалифицированных подрядчиков, использованием устаревших строительных технологий и материалов, а также другими причинами, вызывающими существенное превышение предусмотренных сроков строительно-монтажных работ по инвестиционному проекту.[1]

Маркетинговый риск. Он характеризует возможность существенного, снижения предусмотренного инвестиционным проектом объема реализации продукции, уровня цен и другими факторами, приводящими к уменьшению операционного дохода и прибыли на стадии эксплуатации проекта.

Риск финансирования проекта. Этот вид риска связан с недостаточным общим объемом инвестиционных ресурсов из отдельных источников; возрастанием средневзвешенной стоимости капитала, привлекаемого к инвестированию; несовершенством структуры источников формирования заемных финансовых средств.

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид проектных рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления инвестиционного проекта в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции по реализации реального инвестиционного проекта предприятия, в инвестиционном менеджменте ему уделяется постоянное внимание.

Процентный риск. Он состоит в непредвиденном росте процентной ставки на финансовом рынке, приводящей к снижению уровня чистой прибыли по проекту. Причиной возникновения данного вида финансового риска (если элиминировать ранее рассмотренную инфляционную его составляющую) является изменение конъюнктуры инвестиционного рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы.[2]

Налоговый риск. Этот вид проектного риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов инвестиционной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере реального инвестирования предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты реализации проекта.[3]

Структурный операционный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат на стадии эксплуатации проекта, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного левериджа при неблагоприятных изменениях конъюнктуры товарного рынка и снижения валового объема положительного денежного потока по операционной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по инвестиционному проекту.

Криминогенный риск. В сфере инвестиционной деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства, подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, связанных с реализацией проекта, хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе при реализации инвестиционного проекта, обуславливают выделения криминогенного риска в самостоятельный вид проектных рисков.

Основным риском в проекте является конструкционный и технологический риск. Конструкционным называют риск технической неосуществимости проекта еще на инвестиционной (строительной) фазе через ошибки разработчиков проектной (технической) документации, недостаточность или неточность исходной информации, необходимой для разработки этой документации, неопробованность строительных технологий. Технологическим считают риск отклонения в режиме эксплуатации объекта от заданных технико-экономических параметров (повышенные эксплуатационные затраты, большой процент брака, высокая степень аварийности, несоответствие экологическим нормативам и т. п.) в результате применения не апробированных в промышленных масштабах технологий.

1.2. Процессы управления рисками проекта

Развитие науки управления рисками в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков.

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- при управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

Сущность каждого этапа управления рисками предполагает применение различных методов.

Весь процесс управления рисками можно отобразить следующим образом:

Рисунок 1 Процесс управления рисками

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избегания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

Результатом анализа эффективности принятых решений и корректуры целей управления рисками должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками, является этап анализа риска.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

- определение потенциальных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

- прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Методы качественного анализа можно разделить на четыре группы:

- Методы, базирующиеся на анализе имеющейся информации;

- Методы сбора новой информации;

- Методы моделирования деятельности организации;

- Эвристические методы качественного анализа;

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа.

На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды.

Рассматривая всю совокупность методов количественного анализа рисков, можно сказать, что применение конкретного метода зависит от множества факторов:

- для каждого типа анализируемого риска существуют свои методы анализа и конкретные особенности их реализации. Например, при анализе технико-производственных рисков, связанных с отказом оборудования наибольшее, распространение получили методы построения деревьев;

- для анализа рисков существенную роль играет объем и качество исходных данных. Так, если имеется значительная база данных по динамике РОФ, возможно применение методов имитационного моделирования и нейронных сетей. В противном случае вероятнее всего применение экспертных методов или методов нечеткой логики;

- при анализе рисков принципиально важно учитывать динамику показателей, влияющих на уровень риска. В случае анализа рисков на рынках в состоянии шока ряд методов попросту неприменим;

- при выборе методов анализа следует принимать во внимание не только глубину расчетных данных, но и горизонт прогнозирования показателей, влияющих на уровень риска;

- большое значение имеет срочность и технические возможности проведения анализа. Если в распоряжении аналитика имеется солидный вычислительный потенциал и запас времени, возможно обучение нейронных сетей, моделирование по методу Монте-Карло и т. д.;

- эффективность применения методов анализа риска повышается при формализации риска с целью математического моделирования его воздействия на результаты деятельности предприятия. В настоящее время не только экономические системы, но и промышленные комплексы достигли такой сложности, что зачастую расчет их устойчивости невозможен без элементов теории вероятностей;

- следует учитывать требования государственных контролирующих органов к формированию отчетности о рисках. В том случае, если на нормативном уровне требуется использование методов имитационного моделирования, их применение обязательно.[4]

Все вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.

В современных условиях хозяйствования, характеризующихся политической, экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками.

Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой службы является минимизация потерь посредством мониторинга деятельности предприятия, выработки рекомендаций по снижению рисков и контроля за их выполнением. При этом важно определить место службы в организационной структуре предприятия, определить права и обязанности ее персонала и проинформировать работников предприятия о функциях службы и характере ее деятельности.

Источниками информации, предназначенной для анализа риска, являются:

- бухгалтерская отчетность предприятия. Данные документы (баланс, отчет о прибыли и убытках, о движении денежных средств и т. д.) в сжатой форме содержат всю официальную информацию о предприятии — состояние основных фондов, уровень запасов материалов и готовой продукции, величину дебиторской и кредиторской задолженностей, финансовые результаты деятельности предприятия и прочее. Анализ бухгалтерской отчетности предприятия позволит выявить значительную долю деловых, кредитных, организационных рисков;

- организационная структура и штатное расписание предприятия. Анализ данной информации позволяет выявлять организационные риски, карты технологических потоков (технико-производственные риски), договоры и контракты (деловые и юридические риски);

- себестоимость производства продукции. Ее анализ позволяет выявить подавляющее большинство и определить денежное выражение потерь из-за возникновения рисковых ситуаций;

- финансово-производственные планы предприятия. Полнота их выполнения дает возможность комплексно оценить устойчивость предприятия ко всей совокупности рисков.

Социально-экономическая нестабильность (СЭН), в условиях которой действуют предприятия, вносит свои коррективы, как в деятельность субъектов хозяйствования, так и в механизм управления рисками предприятий. При этом проследить ее влияние в полном объеме практически невозможно, но определить аспекты ее воздействия на отдельные риски вполне реально.

По завершении сбора информации, предназначенной для анализа рисков, служба риск-менеджмента получит возможность реально оценить динамику показателей деятельности предприятия с учетом воздействий внешних и внутренних социально-экономических и политических факторов, что позволит всесторонне и профессионально спрогнозировать будущее состояние рыночной конъюнктуры и реально оценить возможные риски.

Логическим продолжением работы службы риск-менеджмента должно стать формирование программы мероприятий по управлению рисками, при разработке которой должно быть учтено следующее:

- размер возможного ущерба и его вероятность;

- существующие механизмы снижения риска, предлагаемые государством и их производственно-экономическая эффективность;

- производственно-экономическая эффективность предлагаемых службой мероприятий по снижению рисков;

- практическая возможность реализации мероприятий в рамках выделенного лимита средств;

- соответствие мероприятий программы существующим нормативным актам, целям долгосрочного и краткосрочного планирования развития предприятия и основным направлениям его финансовой политики;

- субъективное отношение к риску разработчиков программы и руководства предприятия.[5]

При разработке программы мероприятий по управлению рисками специалистам службы риск-менеджмента следует ориентироваться на максимальную унификацию формируемых оценок уровня риска, что выражается в формировании универсальных параметров, характеризующих объем возможного ущерба. В качестве таких параметров наиболее целесообразно использовать воздействия рисков на финансовые потоки и финансовое состояние предприятия.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы.

Вывод по главе

Все виды рисков имеют финансовое измерение, либо увеличивая затраты по проекту, либо приводя к превышению запланированных сроков. Весьма существенным является различие в составе рисков, доминирующих на первичном и вторичном рынках недвижимости: если для первичного рынка большее, значение имеют технологические и экономические риски, то для вторичного рынка юридические риски существенно важнее и характернее.

И все же опыт становления девелопмента в России показывает, что недооценка возможных рисков, отсутствие системы управления рисками являются одной из важнейших причин срыва реализации проектов развития недвижимости.

Важное значение для эффективной организации девелоперской деятельности имеют хорошее знание административных процедур, связанных с реализацией инвестиционных проектов, учет специфики регионального рынка недвижимости.

Различные виды рисков в девелопменте взаимосвязаны. Так, например, валютный риск можно рассматривать как разновидность рыночного риска. Возможность внезапного изменения законодательства порождает одновременно риск упущенной финансовой выгоды и валютный риск (опосредованно через влияние на курс национальной валюты). Такие различные по силе и характеру взаимосвязи осложняют анализ и контроль инвестиционных рисков. Ранжирование рисков в порядке важности для конкретного инвестора определяется величиной возможных потерь и зависит от его специализации, характера деятельности, сегмента рынка и других индивидуальных особенностей. Принимая на себя основную часть рисков, девелопер должен просчитать вероятность их наступления, принять все возможные меры для их минимизации, предусмотреть возможные варианты действий при превращении потенциального риска в реальность.

Глава 2. Анализ управления рисками проекта на примере создания проекта в технической сфере

2.1. Краткая характеристика проекта

Реализуется технический проект, целью которого является создание массажного кресла. Проект называется «Smart Craft Pro OG7208».

Задачами проекта являются:

- Создание массажного кресла для установки в торговых центрах и извлечения из них выгоды.

- Целевой аудиторией являются люди, которые во время покупок в, торгом центре устали и решили расслабиться.

Результаты проекта подразделяются на промежуточные и конечные и представлены ниже в таблице (таблица 1).

Таблица 1[6]

Результаты проекта

|

Промежуточные результаты |

Конечный результат |

|

Найти инвестора |

Начало массового производства |

|

Заключить договор с инвестором |

Вывод на рынок |

|

Поиск и аренда помещения под производство |

|

|

Тестирование |

|

|

Создание опытного образца массажного кресла технической и инженерной командой |

|

|

Оборудование помещения |

|

|

Создание технической документации |

Требования к проекту:

- Массажное кресло обязательно должно быть удобным и мягким.

- Массажное кресло должно иметь простой и понятный пульт управления.

- Наличие умного компьютера, предназначенного для сканирования всего телосложения

- В массажном кресле должно быть наличие воздушным подушкам, умеющим сжиматься и разжиматься под разными углами.

- Наладить поставки в торговые центры.

Ограничения проекта:

- Время (1 месяц).

- Бюджет.

Для реализации проекта необходимо выполнить следующие этапы:

1) Создание идеи.

2) Составление бизнес-плана.

3) Поиск инвесторов.

4) Заключения договора с инвестором.

5) Поиск команды для управления проектом (менеджеры по управлению проектом).

6) Поиск технической команды.

7) Поиск инженерной команды.

8) Поиск маркетинговой команды.

9) Заключение трудового договора с командой управления проектом.

10) Заключение трудового договора с технической командой.

11) Заключение трудового договора с инженерной командой.

12) Заключение трудового договора с маркетинговой командой.

13) Поиск и аренда помещения под производство.

14) Поиск и закупка необходимого оборудования для создания.

15) Оборудование помещения.

16) Создание опытного образца массажного кресла технической и инженерной командой.

17) Тестирование.

18) Создание технической документации.

19) Начало массового производства.

20) Поставка в торговые центры.

В (таблице 2) представлены фазы проекта

Таблица 2[7]

Фазы проекта

|

Название фазы |

Описание фазы |

|

Фаза инициации |

|

|

Фаза планирования |

|

|

Фаза исполнения и контроля |

|

|

Фаза завершения |

|

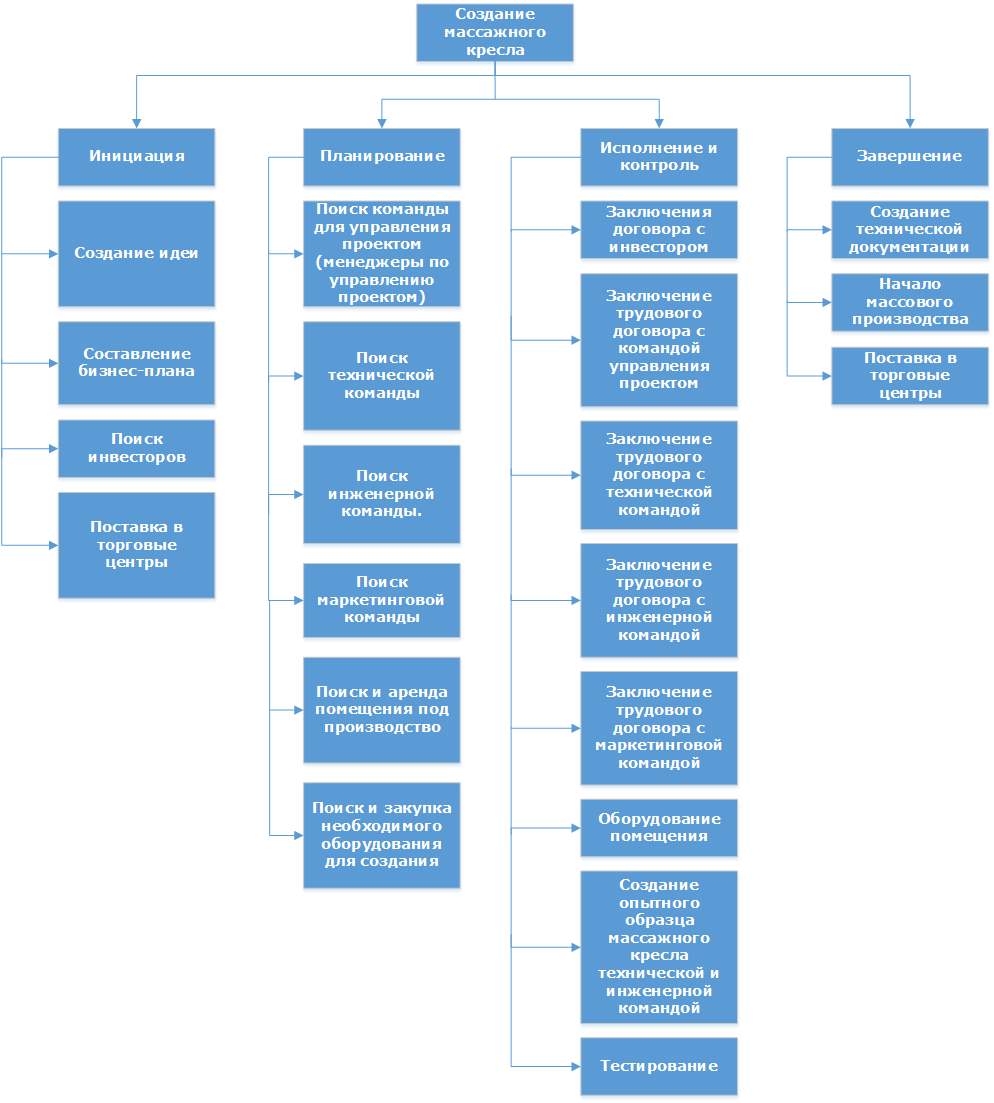

Построение иерархической структуры работ (ИСР) на основе этапов проекта представлено ниже (рисунок 1).

Рисунок 1. Иерархическая структура работ проект (ИСР)[8]

Организационная cтруктура предприятия по созданию массажного кресла «Smart Craft Pro OG7208»

Для реализации проекта была выбрана функциональная организационная структура. Представлена ниже (рис. 2).

Рисунок 2. Организационная структура проекта[9]

Ниже в таблице представлен реестр заинтересованных сторон (таблица 3.)

Реестр заинтересованных сторон

Таблица 3[10]

|

Заинтересованная сторона |

Заинтересованность в проекте |

|

Гл. Директор |

Получение практического опыта/прибыли |

|

Директор по PR |

Получение практического опыта/прибыли |

|

Гл. Бухгалтер |

Получение практического опыта/прибыли |

|

Инженер сборщик |

Получение практического опыта |

|

Гл. Инженер |

Получение практического опыта/прибыли |

|

Инженер проектировщик |

Получение практического опыта |

|

Гл. IT-специалист |

Получение практического опыта/прибыли |

|

Специалист по написанию кода |

Получение практического опыта |

|

Специалист по созданию и внедрению кода |

Получение практического опыта |

|

Бухгалтер |

Получение практического опыта |

|

Менеджер по отношения с инвестором |

Получение практического опыта |

|

Менеджер по спец. проектам |

Получение практического опыта |

|

Дизайнер |

Получение практического опыта |

|

Главный Юрист |

Получение практического опыта/прибыли |

|

Ведущий юрисконсульт |

Получение практического опыта |

|

Юрисконсульт |

Получение практического опыта |

К критериям успешности проекта можно отнести:

1)Качество:

- Реализованы все возможности.

- Эти возможности реализованы с надлежащим качеством.

2)Время:

- Старт проекта реализован вовремя.

- Этапы проекта реализованы вовремя.

3)Бюджет:

- Проект уложился в планируемый бюджет.

- Оправдать желания инвестора (стоимость, сроки и т.д.).

Состав работ и их продолжительность представлены ниже (табл. 4).

Состав работ и их продолжительность

Таблица 4[11]

|

Работа |

Предшествующие, работы |

Продолжительность в днях |

|

A |

- |

2 |

|

B |

- |

3 |

|

C |

A, B |

2 |

|

D |

С |

3 |

|

E |

D |

1 |

|

F |

E |

3 |

|

G |

E |

4 |

|

H |

E |

3 |

|

I |

E |

2 |

|

J |

F, G, H, I |

2 |

|

K |

J |

3 |

|

L |

K |

3 |

|

M |

L |

2 |

|

N |

L |

2 |

|

O |

M, N |

1 |

|

P |

M, N |

1 |

|

Q |

P, O |

3 |

|

R |

Q |

4 |

|

S |

R |

2 |

|

T |

S |

3 |

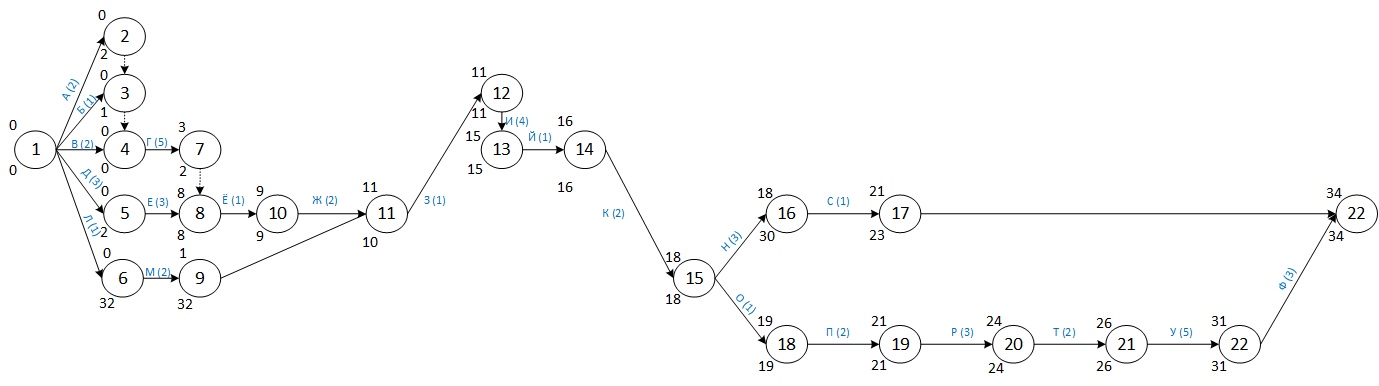

Сетевая модель вида «Работа-Вершина» строится по предоставленным данным в таблице 4. Она представлена ниже (рис. 3).

Рисунок 3. Сетевая модель вида «Работа-Вершина»[12]

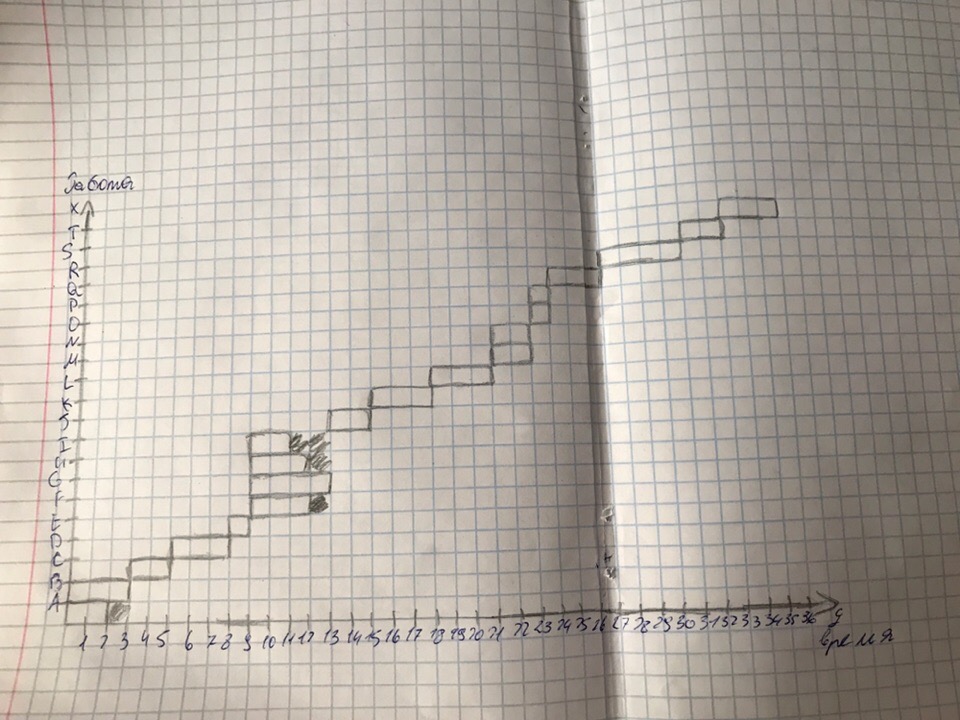

Календарный план проекта строится на основании сетевой модели «Работа-Вершина». Он представлен ниже (рис. 4).

Рисунок 4. Календарный план проекта[13]

Реализация проекта будет длиться 36 дня. Критический путь проекта проходит через работы: B; C; D; E; G; J; K; L; N; O; Q; R; S; T; и длится 36 дня (выделен красным цветом на сетевой модели «Работа-Вершина»). Так же некоторые работы имеют резервные дни, а именно: A, F, H, I.

Сетевая модель вида «Работа-Дуга» представлена ниже (рис. 5)

Рисунок 5. Сетевая модель вида «Работа-Дуга»[14]

2.2. Описание процессов управления рисками проекта

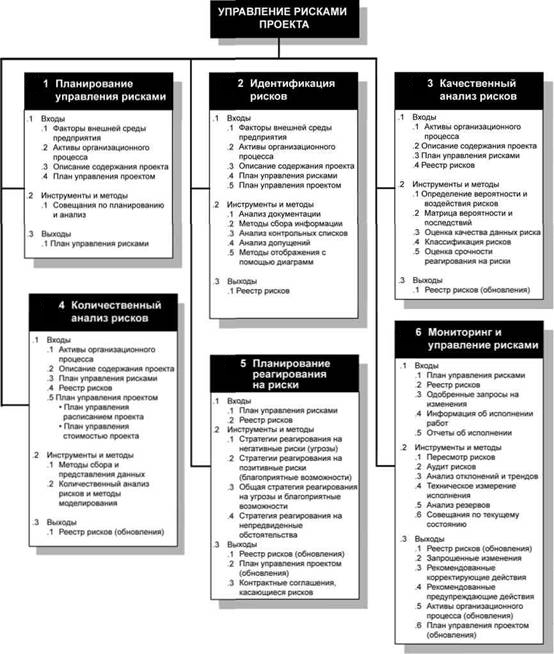

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. Процесс управления рисками проекта обычно включает выполнение следующих процедур:

1. Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проектов.

2. Идентификация рисков - определение рисков, способных влиять на проект, и документирование их характеристик.

3. Качественная оценка рисков - качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта.

4. Количественная оценка - количественный анализ вероятности возникновения в влияния последствий рисков на проект.

5. Планирование реагирования на риски - определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ.

6. Мониторинг и контроль рисков - мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков.

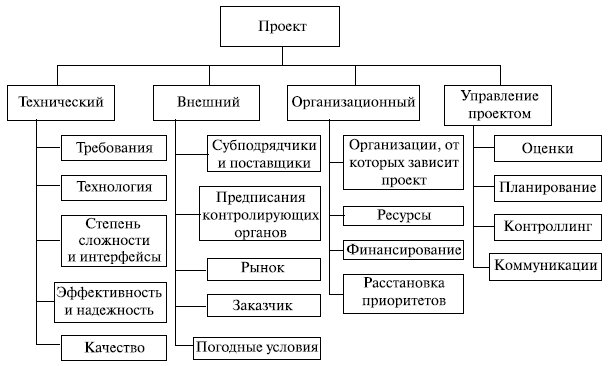

Рисунок 6. Пример иерархической структуры рисков[15]

1. Идентификация рисков. Риски многочисленны и разнообразны. Но при определении рискового профиля любой организации аналитики в первую очередь выделяют стратегические риски. На чем это основано?

Развитие любой компании невозможно без тактики и стратегии. Даже когда топ-менеджеры заявляют об отсутствии стратегии, на самом деле это - стратегия краткосрочного приспособления к текущим переменам. Иногда, например, в смутные времена, эта стратегия может оказаться правильной. Если же руководство просто пассивно, а это может быть выгодно именно текущему руководству, то компания неизбежно начинает терять свою рыночную стоимость под ударами конкурентов и случайных обстоятельств.

Возможны ли ошибки в управлении? Практика показывает, что вероятность ошибок тем больше, чем агрессивнее политика развития и чем амбициозно, руководство компании. Возможность таких ошибок составляет совокупность ошибок, которую можно объединить единым названием- стратегические риски.

Учитывать стратегический риск - значит учитывать возможность наступления неожиданного события, которое снижает возможность наступления неожиданного события, которое снижает способность управляющих своевременно и качественно разрабатывать стратегию управления компанией и внедрять принятую руководством стратегию управления (Simons.R.A Note on Identifying Strategic Risk// Harvard Business Scool Review.1999/November.P.1)

Для анализа этой категории рисков аналитики предлагают концептуальную модель схемы анализа стратегического риска.

Система управления может оказаться неспособной реализовывать стратегию по причинам, исходящим:

1)от процесса ведения бизнеса (операционный риск)

2)от возможностей ухудшения активов фирмы

3)от изменения конкурентной обстановки

4)от утраты доброго имени, потери репутации, утраты доверия.

Для того чтобы последовательно защищать компанию от риска срыва принятой стратегии управления, необходимо строить систему защиты на основе внятного способа описания самой стратегии.

Такой инструмент - картографирование стратегии кА способ последовательного цельного описания стратегии управления организацией- впервые был предложен Капланом и Нортоном в их концепции сбалансированной системы показателей.

Стратегия содержит в себе переход из современного состояния в желательное будущее. Построение стратегических карт стратегии включает в себя формулировку стратегии и систему способов ее выполнения. Подробное описание методов картографирования стратегий можно найти в книгах Нортона и Каплана.

Даже не особенно вникаю в суть концепции, риск-менеджеры могут сделать существенные выводы из этой структурной схемы.

Оценку комплекса стратегических рисков здесь следует вести по отношению к каждому элементу и показателю успешности, поочередно анализируя конкретную формулировку стратегии как агрессивную, умеренную или неагрессивную Начиная сверху (от общего к частному) стратегия управления оценивается в целом по ее степени направленности на увеличение рыночной акционерной стоимости фирмы. Затем оценка рисков смещается на оценку стратегии увеличения доходов и производительности. Потом анализируются стратегии общения с клиентурой, возможности новых идей внутри компании, а также - накопление опыта, обучения и развитие корпоративной культуры под новую общую стратегию. Если риски хотя бы по донному элементу окажутся слишком высокими, тои вся стратегия может быть сомнительной. В этом случае принимается решение по избыточно рискованному элементу, а затем оценивается общая стратегия и заново пересматриваются рисковые показатели всех элементов.

Для некоторых элементов управленческой стратегии разработаны методики обнаружения ранних симптомов проблем и возможностей. Пример такой методики- «Управление стратегическими обстоятельствами». По существу, это превентивный способ борьбы с риском отставания от технологического процесса. Метод концентрируется на так называемых стратегических разрывах, которые обнаруживаются по слабым качественным и количественным симптомам, предвещающим появление новых технологий.

К важнейшим стратегическим рискам относится и риск остановки производства компании. Для некоторых фирм он настолько важен, что для него составляются специальные планы защиты непрерывности производства. Один из важнейших показателей рисковой устойчивости компании - количество дней простоя, который превращает простой в банкротство и выход из бизнеса. Иногда этот показатель трудно подсчитать, а иногда от очевиден. В любом случае его нужно знать, как для компании в целом, так и для ее ключевых подразделений и элементов.

2. Методы управления рисками. В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия.

Многообразие применяемых в предпринимательской деятельности методов можно разделить на 4 группы:

- Методы уклонения от риска

- Методы локализации рисков

- Методы диверсификации рисков.

- Методы компенсации рисков.

При выборе конкретного метода управления рисками риск-менеджер должен исходить из следующих принципов:

-нельзя рисковать больше, чем это может позволить собственный капитал

-Нельзя рисковать многим ради малого

-Следует предугадывать последствия риска.

Наиболее распространены в хозяйственной практике методы уклонения от рисков.

3. Методы уклонения от риска. -Отказ от ненадежных партнеров, отказ от участия в проектах, связанных с необходимостью расширить круг партнеров, отказ от инвестиционных и инновационных проектов, уверенность в выполнимости или эффективности которых вызывает сомнения

-страхование рисков- основной прием снижения риска. Страхование возможных потерь служит не только защитой от неудачных решений, Нои повышает ответственность лиц, принимающих решения, принуждая их серьезнее относится к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами.

-поиск гарантов

-увольнение некомпетентных работников.

Если удается четко идентифицировать риски и источники их возникновения, применяют методы локализации рисков. Например, выделив наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Методы диверсификации рисков заключаются в распределении общего риска на независимые, понижая тем самым вероятность общего риска.

Например, это может быть диверсификация (разнообразие) видов деятельности или зон хозяйствования- расширение ассортимента выпускаемой продукции или оказываемых услуг, ориентация на различные виды потребителей, на предприятия различных регионов. Это может быть диверсификация сбыта и поставок, т.е работа одновременно на нескольких рынках, когда убытки на одном рынке могут быть компенсированы на других рынках.

-диверсификации рисков инвестиционных проектов- это предпочтение реализации нескольких относительно небольших по вложениям проектов

-при реализации проектов это - распределение ответственности между участниками проекта, четкое распределение сферы деятельности и ответственности каждого участника.

Методы компенсации рисков. Методы компенсации рисков связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной работы для их применения.

- стратегическое планирование деятельности как метод компенсации риска дает положительный эффект, если разработка стратегии охватывает все сферы деятельности предприятия. Этапы работы по стратегическому планированию могут снять большую часть неопределенности, позволяют предугадать появление узких мест при реализации проектов, заранее идентифицировать источники рисков и разрабатывать компенсирующие мероприятия, план использования резервов.

- прогнозирование внешней обстановки, т.е периодическая разработка сценариев развития и оценки будущего состояния среды хозяйствования для участников проекта, прогнозирование поведения партнеров и действий конкурентов, общеэкономическое прогнозирование.

- мониторинг социально-экономической и нормативно-правовой среды предполагает отслеживание текущей информации о соответствующих процессах.

- создание системы резервов. Этот метод близок к страхованию, но сосредоточенному внутри предприятия. На предприятии создаются страховые запасы сырья, материалов, комплектующих, резервные фонды денежных средств, разрабатываются планы их использования в кризисных ситуациях, не задействуются свободные мощности.

Актуальным является выработка финансовой стратегии для управления своими активами и пассивами с организацией их оптимальной структуры и достаточной ликвидности вложенных средств.

- обучение персонала и его инструктирование.

При использовании методов стратегического планирования и мониторинга необходимо широкое использование информатизации - приобретение и постоянное обновление систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, привлечение консультантов. Полученные данные позволят уловить тенденции развития взаимоотношений между хозяйствующими субъектами, дадут время для подготовки к нормативным новшества, предоставят возможность принять соответствующие меры для компенсации потерь от новых правил ведения хозяйственной деятельности, скорректировать оперативные и стратегические планы.

Изобилие информации делает необходимой использование специализированной информационной системы.

Для автоматизации процессов риск-менеджмента предлагались различные решения, например, использование реляционных баз данных, систем управления ресурсами предприятия(ERP). Не слишком большая приспособленность этих систем к разнообразию процессов, задействованных в процессах риск, менеджмента приводит к тому, что для автоматизации этих процессов используются офисные приложения как максимум, что обозначает автоматизацию работы на одном рабочем месте и не может дать оперативной картины работы всей организации.

Развитие систем электронного документооборота (СЭД) показывает, что наиболее рационально интегрированное решение - сочетание ERP и СЭД с использование WorkFlow («Поток работ», автоматизация бизнес-процессов), причем транзакционная и расчетная часть процессов - в ERP, а документарная - в СЭД.

Необходимость применения СЭД определяет наличие таких факторов:

- разнообразие рисков, методов работы с рисками,

Информация, используемая в процессах риск-менеджмента, может иметь очень разный вид - текстовые файлы, электронные таблицы, отсканированные документы, фотографии (например, снимки с места происшествия),

- в процессы работы с этой информацией могут быть задействованы многие сотрудники и подразделения организации

4. Мониторинг программы и системы раннего оповещения. Корпоративные системы мониторинга рисков- опасностей были впервые созданы в 60-е годы 20века. Эти системы базировались в основном на анализе исторических данных и выявлении трендов. С учетом этих трендов планово устанавливались контрольные цифры, по достижению которых система считалась нормальной (штатной)

Следующим поколением в начале 80-ых стали системы раннего оповещения об опасностях и возможностях, которые опирались на особые списки эмпирических и расчетных диагностических количественных и качественных признаков. Эта методология пополняет систему мониторинга картой контрольно- диагностических точек, за которыми ведется наблюдение и сравнение с эталонами. В случае обнаружения неправильности состояния одной или нескольких таких точек выдается тревожный сигнал системе управления, которая должна принять меры по исправлению положения.

В настоящее время последним словом в этой области считаются системы наблюдения за стратегическими составляющими программы риск-менеджмента (Strategic Issue Management, SIM) Главное отличие этого подхода от предыдущих состоит в попытке реализовать управление рисками фирмы с позиций «До того», а не «Постфактум». Системы SIM концентрируют внимание на структуральных переменах в компании и ее окружении, действуя как 360-градусный радар и стараясь как можно раньше обнаружить так называемы е стратегические нарушения непрерывности (strategic discontinuity) или стратегически сюрпризы (strategic surprise). К этому прибавляется еще и «нарушение статус-кво» и «нарастание асимметрии». Такие нарушения обнаруживаются на основе диагностических списков даже в условиях слабых сигналов и неструктурированной информации.

С этой целью устанавливается наблюдение за подозрительной симптоматикой и ведется наблюдение за ее развитием.

Примеры нарушения непрерывности: точка самоокупаемости и точки невозврата. Последние могут характеризоваться экономически, финансово, юридически, технически и т.п. Точкой невозврата называют ситуацию, после прохождения которой процесс неизбежно пойдет в определенном коридоре риска. После этой точки риск можно считать принятым, и в случае реализации опасности, образовавшей этот риск, все потери лягут на счет лица или организации, принявшей этот риск. Управляющие могут «отыграть назад», отменить рискованный проект с приемлемыми потерями до этой точки, а после ее прохождения остается лишь уповать на то, что риск с принятой вероятностью поражения пойдет по пути победы, и быть готовым применить схемы кризисного или катастрофического управления, если, несмотря ни на какие предосторожности, процесс пошел неблагоприятно.

Никакие сюрпризы не происходят абсолютно неожиданно. Неожиданность - это результат незнания, невнимательности, не вооруженности или неумения наблюдателя. Именно поэтому в системах SIM придается такое значение повышению рисковой чувствительности и диагностической квалификации кадров. При таком подходе появляется возможность превентивного управления рисками в условиях полной неопределенности и неполной повторяемости событий.

Методология определения симптомов раннего оповещения о проблемах компании развивается по разным направлениям.

Один из наиболее популярных списков ранних симптомов раннего оповещения о проблемах фирмы был опубликован в 1993 году по заказу Американской ассоциации банкиров Джоном Баррикманом. Этот список стал своего рода классикой. Он часто цитируется и вставляется в издания по банковскому делу. Объём статьи не позволяет привести его целиком. Приведем в качестве примера небольшой отрывок:

- Заметное изменение поведения (личных привычек) образа ключевого персонала компании

- Неспособность ключевых сотрудников четко сформулировать миссию, общую и конкурентную стратегии своей фирмы

- Проблемы в семье и браке ключевых сотрудников фирмы

- Изменение отношения фирмы или ее представителей к банку или к банкиру, особенное снижение интереса к сотрудничеству.

- Личная необязательность клиента (или его представителя) или снижение уровня обязательности.

- Неопытность фирмы в данной отрасли или линии бизнеса.

- Изменения в составе руководства компании

- Изменения в составе собственников компании

- Изменения в составе ключевых специалистов

- Неспособность выполнять обязательства по графику.

- Возвращение проблем, которые уже были решены в прошлом.

- Неспособность компании качественно планировать свою деятельность, и т.д.

Другое направление построение прогноза развития событий - по мониторингу сбалансированной системы показателей, о которой уже говорилось при рассмотрении стратегических рисков.

Концепция Каплана и Нортона исходит из положения, что управлять по одному показателю - прибыли невозможно также, как невозможно вести самолет только по одному прибору. Прибыль - показатель прошлых принятых решений и совершенно не показывает, как события будут развиваться дальше.

Через систему сбалансированных показателей можно одновременно построить стратегию компании. Показатели будут в этом случае действовать как ориентиры для коллективной деятельности.

Одновременно они могут служить показателями, насколько действенны предпринимаемые действия для достижения поставленных целей. Сравнение с плановыми показателями дает возможность определения направления развития событий.

5. Построение эффективной системы мониторинга рисков. Как ориентироваться в том многообразие рисков, которые встречаются в деятельности любой компании, решившейся вести деятельность в таких непростых современных условиях?

Эффективная система мониторинга рисков должна иметь следующие элементы:

-ясно определенные зоны наблюдения

-широкую сеть наблюдателей и агентов

-фильтры и критерии оценки поступающей информации

-четко определенные каналы коммуникации с управляющими и управляемыми подсистемами компании

-подсистему самосовершенствования.

Какая информационная система может обеспечить требования по работе такой систем мониторинга рисков?

Попытки использовать для этого реляционные базы данных или системы типа ERP (управления ресурсами) были не слишком эффективными, и в настоящее время для автоматизации работ по риск-менеджменту используются в основном офисные приложения. Простота и дешевизна этого решения сочетаются с ограничениями системы одним рабочим местом, т.е в систему управления нельзя сделать многопользовательской и снижают возможности анализа.

Вывод по главе

1. Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В настоящее время разработан алгоритм финансового риск-менеджмента, достаточно освещены вопросы, связанные с проведением количественной оценки финансовых рисков, выделяются проблемы выбора методов управления финансовыми рисками. В целом недостаточно разработанными являются проблемы классификации финансовых рисков предприятия и анализ взаимосвязей между финансовыми рисками, совершенствования анализа финансовых рисков предприятия, проведения комплекса превентивных мер по снижению влияния финансовых рисков на конечные финансовые результаты предприятия.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

- время возникновения;

- основные факторы возникновения;

- характер учета;

- характер последствий;

- сфера возникновения и другие.

2. Чтобы создать эффективную систему риск-менеджмента, необходимо знать, какие методы воздействия на риск может взять на вооружение современная организация.

В системе риск-менеджмента существует две группы методов управления: методы принятия решений и методы воздействия на риск. Знание этих методов позволяет понять их применимость в конкретной ситуации, дает возможность сформировать в рамках реализации инновационного проекта оптимальный пакет методов воздействия на риск с учетом индивидуальных особенностей организации.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли.

Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала.

Передача риска означает, что инвестор предает ответственность за риск кому-то другому, например, страховой компании.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование, страхование от валютных рисков, хеджирование, приобретение контроля над деятельностью в связанных областях, учет и оценка доли использования специфических фондов компании в ее общих фондах и др.

3. Для того, чтобы выбрать оптимальную совокупность методов управления рисками в рамках конкретного предприятия, необходимо оценить совокупность целого ряда факторов: сложность (специфичность) инновационного проекта; уровень надежности предприятия – продуцента инновационного проекта в заданном временном интервале; наличие собственных свободных средств у предприятия; стоимость активов фирмы в сопоставлении со стоимостью финансовых инструментов на рынке; стоимость услуг страхования, страхового капитала (в сопоставлении со стоимостью собственного капитала); вероятность, размер и специфику риска; предсказуемость риска; ограничения и предписания законодательства или третьей стороны относительно возможности или обязательности применения того или иного метода; этап реализации проекта; качества и возможности участников.

Заключение

В условия рыночной экономики руководитель любой организации своими решениями может повлиять на судьбу своего предприятия. Именно он должен принимать решения, руководствуясь знаниями о рисках, их последствиях и возникающих в связи с этим ситуаций неопределенности.

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери.

Существование риска непосредственно связано с неопределенностью.

Неопределенность предполагает наличие факторов, при которых результаты действий непредсказуемы, а степень возможного влияния этих факторов на результаты неизвестна; это неполнота или неточность информации об условиях реализации проекта.

Существует большее количество видов и классификаций рисков и ситуаций неопределенности в зависимости от специфики деятельности предприятия.

Управлять рисками - значит выполнять действия, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий.

Система управления риском может обеспечивать выполнение целого ряда управленческих целей организации. Она может выступать в качестве основы всей управленческой деятельности, на ее базе строится управленческая стратегия и система контроля.

Список использованной литературы

1. Дитхелм Герд Управление проектами. СПб, Бизнес-пресса, 2003, Том 1 «Основы», 390 с., Том 2 «Особенности», 274 с. – Режим доступа: https://alleng.org/d/manag/man104.htm

2. Мазур И.И., Шапиро В.Д. и др. Управление проектами (справочник для профессионалов). М.: «Высшая школа», 2001 - 880 с. – Режим доступа: https://studfiles.net/preview/3073675/

3. Под общей редакцией Шапиро В.Д. Управление проектами. Учебник. СПб.: «Два Три», 1996 – 610 с. – Режим доступа: https://studfiles.net/preview/5604306/page:21/

4. Покровский М.А. Основы управления проектами. Учебное пособие. Под ред. Фалько С.Г. М.: Изд-во МГТУ им. Баумана, 1998, 104 с. – Режим доступа: https://cyberpedia.su/11xc699.html

5. Руководство к Своду знаний по управлению проектами. Третье издание (Руководство PMBOK)/. Американский национальный стандарт ANSI/PMI 99-001-2004. – Режим доступа: http://projectbureau.ru/standard/pmbok5#show_concepts

6. Щедровицкий Г.П. Организация. Руководство. Управление. (Оргуправленческое мышление: идеология, методология, технология. Курс лекций / из архива Г.П. Щедровицкого. Т.4). М.: «Путь», 2000 - 384 с. – Режим доступа: https://sadykov.org/files/lib/organizaciya_schedrovickiy.pdf

7. Щедровицкий Г.П. Организация. Руководство. Управление. (Методология и философия оргуправленческой деятельности. Курс лекций / из архива Г.П. Щедровицкого. Т.5). М., 2003 - 288 с. – Режим доступа: https://sadykov.org/files/lib/organizaciya_schedrovickiy.pdf

-

Дитхелм Герд Управление проектами. СПб, Бизнес-пресса, 2003, Том 1 «Основы», 390 с., Том 2 «Особенности», 274 с ↑

-

Дитхелм Герд Управление проектами. СПб, Бизнес-пресса, 2003, Том 1 «Основы», 390 с., Том 2 «Особенности», 274 с ↑

-

Мазур И.И., Шапиро В.Д. и др. Управление проектами (справочник для профессионалов). М.: «Высшая школа», 2001 - 880 с. ↑

-

Руководство к Своду знаний по управлению проектами. Третье издание (Руководство PMBOK)/. Американский национальный стандарт ANSI/PMI 99-001-2004 ↑

-

Под общей редакцией Шапиро В.Д. Управление проектами. Учебник. СПб.: «Два Три», 1996 – 610 с ↑

-

Составлено по данным автора ↑

-

Составлено по данным автора ↑

-

Составлено по данным автора ↑

-

Составлено по данным автора ↑

-

Составлено по данным автора ↑

-

Составлено по данным автора ↑

-

Составлено автором с помощью программы MS Visio ↑

-

Составлено по данным автора с помощью сетевой модели «Работа-Вершина» ↑

-

Составлено по данным автора с помощью сетевой модели «Работа-Вершина» в программе MS Visio ↑

-

Рисунок составлен по данным автора программе MS Visio ↑

- Управление финансовыми ресурсами на предприятии

- Реклама как сигнал и как информация (ДИФФЕРЕНЦИАЦИЯ ТОВАРА И ДРУГИЕ ФАКТОРЫ НЕЦЕНОВОЙ КОНКУРЕНЦИИ)

- «Сетевая форма организации бизнеса»

- Баланс и отчетность.

- «Особенности налогообложения налогом на прибыль кредитных организаций»

- Грамматические особенности американского варианта английского языка в сравнении с британским вариантом

- Преимущества и недостатки инструментов интегрированных коммуникаций (Понятие интегрированных маркетинговых коммуникаций)

- Гостиничный бизнес

- Организация маркетинга на предприятии

- Брэнд как конкурентное преимущество компании

- СУЩНОСТЬ И ЗНАЧЕНИЕ КОНКУРЕНЦИ

- Оборотные активы предприятия