Система налогового учета

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы: бухгалтерский учет как система регистрации, анализа и контроля хозяйственной деятельности людей появился несколько тысячелетий назад. Первоначальный бухучет развивался и совершенствовался одновременно с развитием человеческого социума. Понятия и принципы бухгалтерского учета усовершенствовались все новыми и новыми поколениями. Свои вклады в такую научно-практическую деятельность людей внесли многие эпохи и государства.

На сегодняшний момент особое внимание уделяется совершенствованию бухгалтерского и налогового учета финансово-хозяйственной деятельности организаций всех форм собственности в современных условиях развития экономики России. Обусловленное нормами законодательства разделение бухгалтерского и налогового учета привело к повышению трудоемкости формирования показателей бухгалтерской (финансовой) и налоговой отчетности предприятий. В связи с этим появилась необходимость разработки моделей учета активов, обязательств, их движения, доходов и расходов, дающих возможность формировать не только бухгалтерскую (финансовую), но и налоговую отчетность организации.

Особое значение это имеет для малых и средних предприятий, осуществляющих одновременно несколько видов деятельности. При этом зачастую возникает ситуация, при которой наряду с деятельностью, облагаемой налогами по общепринятой системе налогообложения предприятие ведет деятельность, переведенную на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. Совмещение таких налоговых систем требует от предприятия ведения раздельного учета показателей по видам деятельности, попадающим под различное налогообложение не только для того, чтобы сформировать данные, для отражения результатов финансово-хозяйственной деятельности предприятия в бухгалтерском учете, но и для представления информации, необходимой для исчисления налогов.

Предметом исследования курсовой работы является комплекс теоретических и методических проблем, связанных с организацией, постановкой и ведением налогового учета на предприятиях.

Объектом исследования курсовой работы является предприятие ООО «Ростер-Юг» и его отчетность.

Цель курсовой работы – рассмотреть систему налогового учета (и ее реализацию на примере ООО «Ростер-Юг»)

Задачи курсовой работы:

–определить понятие налогового учета,

–выявить сущность системы налогового учёта,

–дать технико-экономическую характеристику ООО «Ростер-Юг»,

–рассмотреть проблемы взаимодействия бухгалтерского и налогового учета в ООО «Ростер-Юг» и пути их решения,

–предложить организацию рациональной системы налогового учета в ООО «Ростер-Юг».

Методологической и теоретической основой исследования стали Приказы Минфина РФ, законодательные и нормативные акты РФ, регулирующие ведение бухгалтерского учета, составления бухгалтерской и налоговой отчетности, официальные письма Минфина РФ и Федеральной налоговой службы РФ по вопросам, касающимся темы данного исследования, а также труды зарубежных экономистов и соотечественников, посвященные организации, постановке, ведению учета на предприятии с учетом совмещения различных систем налогообложения.

Структура курсовой работы включает введение, две главы, заключение и список использованных источников.

В первой главе курсовой работы исследованы методологические подходы к определению налогового учета, а также бухгалтерского учета, обязательного для ведения в мировом масштабе. Проведенный нами анализ законодательства Российской Федерации показывает, что финансовый контроль основан на исследовании и анализе данных бухгалтерского учета и финансовой отчетности, составленной на его основе, это доказывает безусловную потребность в ведении самого бухучета и составления его форм. Ведение же налогового учета противоречит мировой практике, в которой нередко вообще отсутствует налоговый учет, отличный от бухгалтерского.

Во второй главе курсовой работы рассмотрены практические аспекты соотношения систем налогового и бухгалтерского учета в ООО «Ростер-Юг».

Глава 1. Налоговый учет и система налогового учета как категории

1.1. Понятие налогового учета

Помимо основных функций и задач государства в сфере его финансовой деятельности, а именно функций собирания, распределения и использования публичных денежно-финансовых ресурсов, государство оказывает огромное как прямое, так и косвенное воздействие на развитие различных экономико-рыночных и иных институтов, которые являются значимыми для звеньев частных и публичных финансов[1]. Одним из основных инструментов такого воздействия в современный период существования Российского государства выступает бухгалтерский учет (бухучет)[2].

Ведение бухгалтерского учета и составление финансовой отчетности на его основе соответствуют частным интересам оптимизации организации деятельности соответствующих субъектов[3].

С другой стороны, бухгалтерский учет напрямую связан с интересами государства, занимающегося установлением нормативов бухгалтерского учета и финансовой отчетности, введением санкций и их соблюдением с помощью различных методов государственного финансового контроля.

Согласно п. 2 Закона № 402-ФЗ «О бухгалтерском учете»[4] бухгалтерский учет – это формирование документированной систематизированной информации об объектах в соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности.

Таким образом, исходя из вышеприведенного определения бухгалтерского учета, можно определить, что бухучет связан с интересами самих представителей бизнеса.

В результате анализа законодательства Российской Федерации стало понятно, что в большинстве случаев базой государственного финансового контроля являются исследования и анализ именно данных бухучета и составленной на его базе финансовой отчетности.

Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Такая система осуществляется методом использования количественных и стоимостных показателей на базе сплошной, непрерывной и документально фиксированной взаимосвязи совершаемых хозяйственных операций. С точки зрения бухгалтерского учета хозяйственная операция представляет собой четко выделенный во времени и пространстве момент документального подтверждения совершенного экономического события или факта хозяйственной жизни.

Бухгалтерский учет облегчает проведение контрольных и прочих мероприятий, которые охватывают содержанием финансовую деятельность государства, осуществляемой им в лице уполномоченных органов и организаций. Поэтому законодательство при установлении правового режима различных видов государственного финансового контроля, правового режима различных видов финансовых правоотношений указывает на документы бухгалтерского учета и финансовой отчетности, соотнося их с содержанием соответствующих финансовых правоотношений[5]. Особенно важно отметить, что в международных правилах ведения бухгалтерского учета аналогично используются установленные на законодательном уровне нормы по ведению форм и методов бухгалтерского учета, подлежащие последующей проверке с помощью финансового контроля.

На основе анализа положений законодательных и иных нормативных актов можно сделать вывод о том, что ведение бухгалтерского учета значимо как для различных звеньев финансовой системы - частных и публичных, так и для различных направлений финансовой деятельности государства и муниципальных образований. Роль бухучета выражается в поставленных перед ним целях и задачах.

Нормы о бухучете, финансовой отчетности представляют собой синтез норм публично-правовой и частно-правовой предназначенности. Позволяя реализовать частные интересы организованного ведения хозяйственной, финансовой документации, эти нормы тем не менее по большей части способствуют реализации публичных интересов в рамках финансовой деятельности государства в связи с достижением подконтрольности функционирования соответствующих субъектов государству. Это отвечает сформулированному в литературе принципу приоритетности публичных задач в правовом регулировании финансовых, денежных и иных связанных с ними правоотношений, сочетающихся с реализацией частных интересов граждан, с принципом социальной направленности финансово-правового регулирования[6].

Интересным можно назвать подход правоведов, в частности О.Н. Горбуновой, согласно которому сфера бухгалтерского учета является составной частью финансового права; бухучет – «первооснова всего финансового контроля», а учет и контроль бухгалтера предприятия - начало «всеобъемлющего и всепроникающего финансового контроля»[7]. Того же подхода придерживаются Е.М. Ашмарина[8], М.В. Карасева[9], указывающие, что бухгалтерский учет получает в современный период комплексное регулирование.

Мы солидарны с мнением профессора М.В. Карасевой в том, что в настоящий период предмет финансового права следует рассматривать в аспекте отношений, входящих в содержание публичной финансовой деятельности, выступающей как процесс разрешения публичных задач посредством функционирования государства, уполномоченных органов власти и управления, а также субъектов негосударственного статуса, но наделенных государством обязанностью реализовывать общественные, социальные, экономические задачи непосредственно в сфере финансов либо в иной сфере, но по поручению государства (в отдельных случаях - с его участием)[10].

Таким образом, сфера бухгалтерского учета является весьма актуальным направлением для представителей бизнеса и для государства, и не служит предметом опровержения для международной практики.

Помимо бухгалтерского учета, в соответствии с законодательством Российской Федерации, регулирующим налог на прибыль, существует требование обязательного ведения налогового учета. Это требование исходит из текста ст. 313 Налогового кодекса Российской Федерации (НК РФ), в которой упомянуто само понятие «налоговый учет» и сделана попытка дать ему определение. Дело в том, что ни в одном законодательном документе, кроме как в гл. 25 Налогового кодекса РФ, не упомянуто понятие «налоговый учет». Для существования и ведения какого-либо учета необходима область знаний, которая регулировала бы систематизацию учетных данных по некой форме для получения отчетного результата. Учет должен отражать все факты деятельности относительно объектов учета[11].

Согласно гл. 25 НК РФ налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом[12]. Данные первичных документов группируются в налоговых регистрах. Налоговыми регистрами являются регистры налогового учета, содержащие необходимые реквизиты, список которых упомянут в гл. 25 НК РФ. На сегодняшний день в российской практике как такового налогового учета нет. Единицы представителей бизнеса используют регистры, предложенные инструкцией, выпущенной в 2001 г. Министерством финансов. Организации, в свою очередь, всеми способами стараются упразднить различия между налоговым и бухгалтерским учетом для того, чтобы первый не выходил за рамки второго. Иными словами, налоговый учет ведется в среде бухгалтерского и на основе его регистров. В мировой практике в большинстве стран не существует различий в ведении учета по правилам бухгалтерского учета и для расчета налога на прибыль, а стран с обособленным налоговым учетом, кроме России, нет. Существует еще одна проблема ведения учета по налогу на прибыль - учет разниц, которые образуются между бухгалтерским и налоговым учетом по доходам и расходам в организации за счет отсутствия возможности причисления к таковым в силу законодательных актов. Не совсем понятно, для чего вести учет этих разниц при существовании налогового учета, в ПБУ 18/02 упомянуто[13], что учет разниц необходим для отражения так называемых налоговых последствий, которые имеют место в последующих периодах. Иначе говоря, пользователи бухгалтерской отчетности, изучив «бухгалтерский баланс» и «отчет о прибылях и убытках», должны видеть суммы отложенных налоговых активов и обязательств, которые повлияют на прибыль в последующих периодах. Но это можно сделать силами налогового планирования и налогового учета, не обязательно вести для этого учет разниц. Дело в том, что учет разниц в российской практике по объектам учета не ведется, так как учесть все разницы, возникающие между налоговым и бухгалтерским учетом, невозможно. Организации же решают эту проблему таким образом: в конце отчетного периода определяют разницу между налоговым и бухгалтерским учетом и списывают ее как отложенные налоговые активы или обязательства, так как существует нехватка разъяснений в бухгалтерском законодательстве, каким именно образом вести учет налоговых разниц[14].

1.2. Сущность системы налогового учёта

Налогоплательщик обязан самостоятельно организовывать систему налогового учета, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Следует начинать изучение налогового учета с определения его сущности. Данный вопрос на сегодняшний день недостаточно полно исследован в экономической литературе. Авторы словаря-справочника «Налоги» дают определение налогового учета в следующем виде: «Налоговый учет - система сбора и фиксации хозяйственной и финансовой информации, необходимой для исчисления налоговых обязательств налогоплательщиков»[15].

Системный характер налогового учета подчеркивается А.В. Брызгалиным, В.Р. Берником, А.Н. Головкиным, Е.В. Демешевой. Они рассматривают налоговый учет как в узком, так и в широком смысле слова. В широком смысле слова налоговый учет - это процесс фиксации совершаемых налогоплательщиком хозяйственных операций и их результатов, его имущества для определения показателей, необходимых для исчисления суммы налога, которая подлежит взносу в бюджет. Следует согласиться с мнением указанных авторов о том, что в качестве налогового учета в широком смысле слова можно рассматривать любой учет, осуществляемый на предприятии, в том числе бухгалтерский учет. Основанием для подобного вывода служит и то, что ст. 54 НК РФ устанавливает общее правило расчета налоговой базы, которая подлежит определению налогоплательщиком по окончании налогового периода исходя из данных регистров бухгалтерского учета. Налоговый учет в широком смысле слова - это специализированная система, применяемая исключительно в случае, когда бухгалтерский учет неприменим для расчета сумм налогов, причитающихся взносу в бюджет[16].

Анализируя исторический и мировой опыт сосуществования бухгалтерского учета и налогообложения, можно сделать вывод о том, что возникновение бухгалтерского учета не было связано с фискальными интересами государства и определялось исключительно нуждами хозяйственной практики. Государственная регламентация процесса бухгалтерских записей стала необходимой в целях защиты интересов собственников, инвесторов и участников хозяйственных связей, чему способствовало развитие акционерного капитала и усиление налогообложения доходов во второй половине XIX в. Однако регулирование бухгалтерского учета было введено в ряде европейских стран лишь после Второй мировой войны[17].

Согласно мнению С.В. Барулина налогообложение прибыли организаций является одним из видов подоходного налогообложения, механизм которого отличается чрезмерной сложностью. Глава 25 Налогового кодекса РФ «Налог на прибыль организаций» является самой большой и трудной для понимания налогоплательщиками. Еще со времен А. Смита известно, что чем сложнее налог, тем больше возможностей для уклонения от уплаты или неполной его уплаты (не случайно одним из четырех основных принципов налогообложения, предложенных классиком, является принцип простоты). Налоговая база по налогу на прибыль определяется в соответствии с положениями гл. 25 НК РФ, в том числе правилами ведения налогового учета, которые отличаются от соответствующих положений бухгалтерского учета (ПБУ) доходов и расходов организаций[18]. В результате бухгалтерская прибыль может существенно отличаться от прибыли, на основе которой исчисляется сумма налога. Более того, по данным бухгалтерского учета может иметь место, например, убыток, а по данным налогового учета - прибыль и наоборот. Такую ситуацию вряд ли можно признать нормальной. Во-первых, это противоречит мировой практике, в которой нередко вообще отсутствует отличный от бухгалтерского налоговый учет. Во-вторых, ведение двойного бухгалтерского и налогового учета доходов и расходов увеличивает трудозатраты налогоплательщиков на обслуживание налога на прибыль. Обязательное ведение налогового учета вместе с бухгалтерским учетом требует набора дополнительной рабочей силы. Помимо этого, организациям необходимо подстраивать порядок ведения бухгалтерского учета и свою учетную политику под нормы и положения Налогового кодекса РФ с целью снижения трудозатрат. Это зачастую ведет к искажению информации о фактических доходах и расходах организаций, а также влияет на качество принимаемых управленческих решений[19].

Учитывая вышеизложенное, можно сделать вполне объяснимый вывод, что С.В. Барулин ставит вопрос о необходимости максимально возможного сближения налогового и бухгалтерского учета либо (это более кардинальный путь) отмены налогового учета как самостоятельного вида учета, введя вместо него положение о формировании затрат и финансового результата для целей налогообложения прибыли (аналогичный документ использовался до 2001 г.).

На данный момент в мире сосуществуют два принципиально различных подхода к организации учета данных, необходимых для налогообложения. Первый реализован в странах с континентальной моделью бухгалтерского учета (Франция, Германия, Италия, Испания, Швеция, Бельгия, Швейцария и др.) и характеризуется сильным воздействием налоговых правил на систему бухгалтерского учета. Степень такого воздействия различна, например, в Германии нормы бухгалтерского учета жестко привязаны к требованиям налоговых законов, во Франции такая зависимость выражена слабее. Довольно близко к континентальной модели учета примыкают южноамериканские государства, такие как Чили Аргентина, Боливия, Бразилия, Перу, система учета которых также позволяет обеспечить необходимые данные для расчета налогов. Особенностью этого подхода заключается в том, что налоговое законодательство определяет методику учета, а исчисление налоговых баз провозглашается в числе основных целей учета, контроль за соблюдением бухгалтерских правил возлагается на налоговые органы. Второй предполагает как относительную автономию налогового учета, так и его отделение от бухгалтерского учета, что характерно для стран англосаксонской модели учета (Великобритания, Австралия, Нидерланды, США, Канада, ЮАР и др.). При этом различие целей, которые преследуются разными учетными системами, способствует выбору одного из двух вариантов принципиальной схемы организации налогового учета: либо дополнение бухгалтерских записей требованием системного учета особых данных, необходимых для исчисления налогов, либо корректировка информации, сформированной посредством бухгалтерских процедур. При этом исходная информация для ведения обеих систем едина - и налоговый, и бухгалтерский учет основываются на данных первичных документов. Недостатками данной системы могут быть как увеличение издержек на проведение дополнительных учетных процедур в налоговых целях, так и усложнение налоговых расчетов, что, в свою очередь, влечет за собой удорожание налогового администрирования. Несмотря на заметные преимущества англосаксонской модели, нигде в мире не существует абсолютно самостоятельной системы налогового учета, не зависящей от бухгалтерского учета. Общая тенденция развития мировой практики состоит в постепенном движении от континентальной к англосаксонской модели[20].

Исходя из сказанного выше, можно сделать вывод, что введение в действие гл. 25 НК РФ фактически означает переориентацию и отечественной практики учета на англосаксонскую модель. Однако против налогового учета выступают абсолютное большинство бухгалтеров-практиков и специалистов, тогда как государство является держателем данной идеи.

В России в настоящее время идет перестройка национальной системы учета в соответствии с общепринятыми в рыночной экономике принципами. В таком случае страна должна постараться избежать негативных последствий влияния фискальных интересов государства на построение бухгалтерского учета и не должна создавать параллельной системы налогового учета. Сосуществование бухгалтерского и налогового учета в одних и тех же организациях удорожит учет, потребует привлечения новых специалистов. Специалисты не представляют ни предмета, ни методов налогового учета, ни его принципиального отличия от учета бухгалтерского. Неизбежно снижение профессионализма бухгалтерских кадров, что, несомненно, нанесет ущерб пользователям бухгалтерской информации и интересам самого государства. Для параллельного существования бухгалтерского и налогового учета потребуется создание адаптационных методик для преобразования данных первого в данные второго, специальных правил и разработочных таблиц, что может усложнить и запутать методику формирования финансовых результатов при составлении налоговой отчетности и исчислении налогов. Путем совершенствования налогового законодательства, упрощения техники исчисления налогов, повышения экономико-правовой грамотности всех пользователей бухгалтерской информации должны быть решены все бухгалтерско-налоговые проблемы. Система налогового учета должна строиться на основе бухгалтерского учета. Только совершенствование системы бухгалтерского учета и упорядочение процесса сбора и обработки учетной информации создадут базу для налоговой отчетности. Одновременное существование бухгалтерского и налогового учетов значительно затруднит практику реальной оценки финансовой устойчивости предприятий и организаций. Однако, несмотря на достаточно обоснованную аргументацию против выделения налогового учета в самостоятельный вид учета, с 1 января 2002 г. введена в действие гл. 25 «Налог на прибыль организаций» Налогового кодекса РФ, которая официально внедряет в учетную практику России понятие «налоговый учет»[21].

Не подлежит сомнению тот факт, что ведение налогового учета представляет собой дополнительную нагрузку для бизнеса ввиду организации дополнительных издержек. Любопытным является вывод представителей еще римского частного права, согласно которому «когда затраты совершало лицо, на чей счет они не относились, у него возникало право на возмещение»[22]. И здесь требуется рассмотрение вопроса в общем аспекте, не говоря только о налоге на прибыль, в связи с которым вызвана дополнительная необходимость ведения налогового учета, представляющего собой нагрузку на бизнес. Внимание необходимо обратить и на налог на доходы физических лиц[23], согласно которому на бизнес также оказывает значимое влияние дополнительная обязанность по налоговому агентированию.

На сегодняшний день в науке практически не исследовано влияние обязанностей налогового агента на его собственное финансово-экономическое положение и пределы, в рамках которых субъект может обязываться к выполнению функций по удержанию, перечислению и исчислению налогов, неся риски начисления пеней и привлечения к ответственности и в качестве налогоплательщика, и в силу статуса налогового агента[24].

Подводя итоги отметим, что налоговый учет был введен относительно недавно, создав своим появлением трудности многим предприятиям, явившись причиной увеличения затрат на ведение двух видов учета, как бухгалтерского, так и налогового. Кроме того, немаловажным является факт увеличения нагрузки на бухгалтеров и специалистов данного профиля в связи с усложнением ведения учетного законодательства и отсутствием прямых законодательных актов по ведению налогового учета, существуют лишь рекомендации по его ведению.

Следовательно, по нашему мнению, налоговый учет является излишним, что показывает опыт многих стран. Вопрос о затратах на ведение налогового учета требует отдельного рассмотрения.

Глава 2. Система налогового учета и оптимизация налогообложения в ООО «Ростер-Юг»

2.1. Технико-экономическая характеристика ООО «Ростер-Юг»

Основной целью своей деятельности, являясь коммерческой организацией, ООО «Ростер-Юг» преследует извлечение прибыли. ООО «Ростер-Юг» осуществляет свою деятельность в соответствии с законодательством РФ. ООО «Ростер-Юг» - оптово-розничное торговое предприятие (магазин, реализующий канцелярские товары).

Организационная структура ООО «Ростер-Юг» является линейно-функциональной (рисунок 1).

Рис. 1. Организационная структура управления ООО «Ростер-Юг»

Главной целью магазина является получение прибыли и удовлетворение потребностей покупателей. Продажа товаров осуществляется традиционным методом через прилавок. Высшим руководящим органом магазина является директор, ему подчиняются бухгалтер, продавцы, товаровед и менеджер по снабжению.

В таблице 1 представлены основные технико-экономические показатели деятельности предприятия за 2016-2018 гг.

Таблица 1 – Основные технико-экономические показатели деятельности ООО «Ростер-Юг» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменение 2016/2018 (+,-) |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка, тыс. руб. |

33 370 |

64 552 |

13 227 |

-20173 |

-60,36 |

|

2. Себестоимость продаж, тыс. руб. |

24772 |

45381 |

16364 |

-8408 |

-33,94 |

|

3. Управленческие и коммерческие расходы, тыс. руб. |

0 |

0 |

0 |

0 |

0 |

|

4. Прибыль от продаж, тыс. руб. |

8 598 |

19 171 |

-3 137 |

-11735 |

-136,9 |

|

5. Прибыль до налогообложения, тыс. руб. |

9 267 |

19 118 |

8 501 |

-766 |

-8,26 |

|

6. Чистая прибыль, тыс. руб. |

6 975 |

14 514 |

7 219 |

244 |

3,49 |

|

7. Стоимость основных средств, тыс. руб. |

2648 |

6541 |

5590 |

-951 |

-14,54 |

|

8. Стоимость активов, тыс. руб. |

29976 |

41340 |

35776 |

-5564 |

-13,46 |

|

9. Собственный капитал, тыс. руб. |

12881 |

21948 |

20479 |

-1469 |

-6,69 |

|

10. Заемный капитал, тыс. руб. |

17095 |

19392 |

15297 |

-4095 |

-21,12 |

|

11. Численность персонала, чел. |

123 |

123 |

132 |

9 |

10,73 |

|

12. Производительность труда, тыс. руб. (1/11) |

270,3 |

524,81 |

100,2 |

-170,1 |

-37,06 |

|

13. Фондоотдача, руб. (1/7) |

12,6 |

9,86 |

2,37 |

-9,87 |

-18,8 |

|

14. Оборачиваемость активов, раз (1/8) |

1,11 |

1,56 |

0,37 |

-0,74 |

-33,3 |

|

15. Рентабельность собственного капитала по чистой прибыли, % (6/9)*100% |

54,14 |

66,13 |

35,25 |

-18,89 |

-65,1 |

|

16. Рентабельность продаж, % (4/1)*100% |

25,76 |

29,7 |

-23,7 |

-49,46 |

-92 |

|

17. Рентабельность капитала по прибыли до налогообложения, % (5/(9+10)) *100% |

30,91 |

46,24 |

23,76 |

-7,15 |

-7,6 |

Как видно из представленной таблицы 1 в ООО «Ростер-Юг» в 2018 году существенно понизились доходы по обычным видам деятельности, так в сравнении с 2016 годом выручка от реализации услуг понизилась на 60,36%. При этом в 2018 году возрастают прочие доходы на 11 109 тыс. руб. по сравнению с 2016 годом. Чистая прибыль предприятия в 2018 году повышается на 244 тыс. руб. или 3,49%. Горизонтальный анализ состоит в сопоставлении финансовых данных организации за три предшествующих периода (года) в относительном и абсолютном виде с тем, чтобы сделать определенные выводы. Горизонтальный анализ баланса ООО «Ростер-Юг» представлен в таблице 2.

Таблица 2 – Горизонтальный анализ баланса (тыс. руб.)

|

Статья |

Сумма, в тыс. руб. |

Абсолютное изменение, в тыс. руб. |

Относительное изменение, в процентах |

||||

|

2016 |

2017 |

2018 |

2016/ 2017 |

2017/ 2018 |

2016/ 2017 |

2017/ 2018 |

|

|

I. Внеоборотные активы |

|||||||

|

Основные средства |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

Итого по разделу I |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

II Оборотные активы |

|||||||

|

Запасы |

1286 |

1071 |

777 |

-215 |

-294 |

-16,72 |

-27,45 |

|

сырьё и материалы |

1286 |

1029 |

745 |

-257 |

-284 |

- |

-27,60 |

|

доходы будущих периодов |

0 |

42 |

32 |

42 |

-10 |

- |

-23,81 |

|

Налог на добавленную стоимость по приобретенным ценностям |

16 |

0 |

0 |

-16 |

0 |

-100,00 |

- |

|

Краткосрочная дебиторская задолженность |

10552 |

23936 |

23396 |

13384 |

-540 |

126,84 |

-2,26 |

|

в том числе покупатели и заказчики |

9126 |

21563 |

19326 |

12437 |

-2237 |

136,28 |

-10,37 |

|

Денежные средства |

15474 |

9792 |

6013 |

-5682 |

-3779 |

-36,72 |

-38,59 |

|

Итого по разделу II |

27328 |

34799 |

30186 |

7471 |

-4613 |

27,34 |

-13,26 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

0,00 |

0,00 |

|

Нераспределенная прибыль |

12871 |

21938 |

20469 |

9067 |

-1469 |

70,45 |

-6,70 |

|

Итого по разделу III |

12881 |

21948 |

20479 |

9067 |

-1469 |

70,39 |

-6,69 |

|

IV. Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

поставщики и подрядчики |

14777 |

15213 |

14635 |

436 |

-578 |

2,95 |

-3,80 |

|

перед персоналом организации |

656 |

1485 |

335 |

829 |

-1150 |

126,37 |

-77,44 |

|

перед государственными внебюджетными фондами |

159 |

81 |

36 |

-78 |

-45 |

-49,06 |

-55,56 |

|

по налогам и сборам |

444 |

2521 |

285 |

2077 |

-2236 |

467,79 |

-88,69 |

|

прочие кредиторы |

1059 |

92 |

6 |

-967 |

-86 |

-91,31 |

-93,48 |

|

Итого по разделу V |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

По результатам горизонтального анализ баланса ООО «Ростер-Юг» отмечается значительное ежегодное увеличение запасов за счёт готовой продукции и товаров для перепродажи.

Дебиторская задолженность предприятия увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием. Денежные средства организации растут, и это положительно сказывается на его состоянии. Горизонтальный анализ пассива баланса показал рост резервного капитала в динамике. Кредиторская задолженность увеличивается в динамике, в основном, за счёт увеличения задолженности перед поставщиками и подрядчиками и прочими кредиторами.

По результатам горизонтального анализ баланса выделяется значительное ежегодное увеличение запасов за счёт готовой продукции и товаров для перепродажи. Дебиторская задолженность предприятия увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием.

Денежные средства организации растут, что положительно влияет на его положение. Горизонтальный анализ пассива баланса показал рост резервного капитала в динамике. Кредиторская задолженность увеличивается в динамике, в основном, за счёт роста задолженности перед поставщиками и подрядчиками и прочими кредиторами.

Вертикальный анализ позволяет сделать вывод отчета о прибыли в текущем состоянии и о структуре баланса, а также проанализировать динамику этой структуры. Вертикальный анализ представлен в таблице 3.

Вертикальный анализ баланса показал, что максимальный процент в структуре активов составляют дебиторская задолженность и денежные средства.

Доля собственного капитала в пассиве баланса ООО «Ростер-Юг» ежегодно увеличивается, что положительно характеризует состояние предприятия.

Кроме того, имеет положительную динамику нераспределённая прибыль (ее доля увеличивается с 42,94% в 2016 году до 57,22% в 2018 году). Кредиторская задолженность составляет значительную часть пассивов компании: в 2016 году - 57,03%, в 2017 году - 46,9%, в 2018 году - 42,76 %.

Таблица 3 – Вертикальный анализ баланса (%)

|

Статья |

Удельный вес |

Изменение доли |

|||

|

2016 г. |

2017 г. |

2018 г. |

2016/2017 |

2017/2018 |

|

|

I. Внеоборотные активы |

|||||

|

Основные средства |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

|

Итого по разделу I |

8,83 |

15,82 |

15,63 |

6,99 |

-0,19 |

|

II. Оборотные активы |

|||||

|

Запасы |

4,29 |

2,59 |

2,17 |

-1,7 |

-0,42 |

|

сырьё и материалы |

4,29 |

2,49 |

2,08 |

-1,8 |

-0,41 |

|

доходы будущих периодов |

0,00 |

0,1 |

0,09 |

0,1 |

-0,01 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,05 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

35,2 |

57,9 |

65,39 |

22,7 |

7,49 |

|

Денежные средства |

51,62 |

23,68 |

16,8 |

-27,94 |

-6,88 |

|

Итого по разделу II |

91,17 |

84,18 |

84,37 |

-6,99 |

0,19 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

0,03 |

0,03 |

0,02 |

0,00 |

-0,01 |

|

Нераспределенная прибыль |

42,94 |

53,07 |

57,22 |

10,13 |

4,15 |

|

Итого по разделу III |

42,97 |

53,1 |

57,24 |

10,13 |

4,14 |

|

IV. Долгосрочные обязательства |

|||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу IV |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

V. Краткосрочные обязательства |

|||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|

Прочие краткосрочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу V |

57,03 |

46,9 |

42,76 |

-10,13 |

-4,14 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

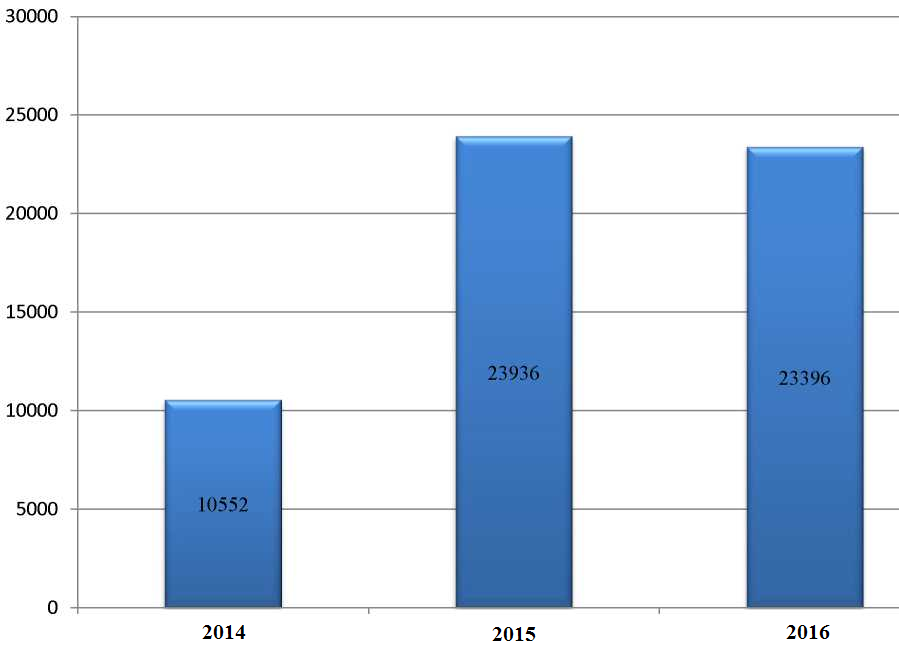

На рис. 2 представлена динамика дебиторской задолженности. Как видно из представленного рисунка 2, дебиторская задолженность за исследуемый период увеличивается. Так, если в 2016 году сумма дебиторской задолженности составляла 10552 тыс. руб., то в 2017 году - 23936 тыс. руб. и в 2018 году - 23396 тыс. руб.

Рис.2. Динамика показателей дебиторской задолженности (тыс. руб.)

Увеличение дебиторской задолженности предприятия за исследуемый период происходит на 221,72%, что отражает неэффективность действующей кредитной политики ООО «Ростер-Юг», поскольку дебиторы не рассчитываются с предприятием.

Результаты проведенного анализа позволяют указать на следующие рекомендации: улучшить взаимоотношения с поставщиками и потребителями с целью снижения дебиторской и кредиторской задолженности; найти наиболее выгодные источники краткосрочного финансирования.

2.2. Проблемы взаимодействия бухгалтерского и налогового учета в ООО «Ростер-Юг» и пути их решения

Учетная политика ООО «Ростер-Юг» отвечает технологическим особенностям предприятия.

Целесообразность выбранной учетной политики обусловлена:

1) особенностями деятельности организации;

2) характеристикой предприятия;

3) целями и задачами деятельности;

4) организационно-правовой формой организации;

5) видом и масштабом деятельности организации;

6) структурой предприятия.

На выбор учетной политики повлияли следующие факторы:

1) вид и масштабы деятельности предприятия;

2) цели и задачи деятельности;

3) форма бухгалтерского учета;

4) структура предприятия.

Налоговый учет максимально приближен к бухгалтерскому учету и ведется на основании бухгалтерских документов.

Документооборот в бухгалтерском учете выглядит как создание или получение от сторонних компаний первичной документации, принятие их к учету, обработку и передачу в архив. Принятая система документирования хозяйственной деятельности в ООО «Ростер-Юг» обеспечивает полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности, способствует выявлению скрытых резервов.

Учетная политика ООО «Ростер-Юг» - это внутренний регламент организации, который включает в себя три самостоятельных раздела:

–организационный раздел;

–учетную политику для целей бухгалтерского учета;

–учетную политику для целей налогообложения.

Отсюда следует, что вышеуказанные компоненты учетной политики имеют прямую связь с организационными моментами учета, а значит, порядок ведения документооборота и методика обработки учетной информации закрепляются в организационном разделе учетной политики ООО «Ростер-Юг».

Каждый факт хозяйственной жизни ООО «Ростер-Юг» подтверждают соответствующим первичным учетным документом.

Обязательные реквизиты первичного учетного документа включают:

–наименование документа;

–дату составления;

–наименование экономического субъекта, составившего документ;

–содержание факта хозяйственной жизни;

–величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

–наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

–подписи вышеназванных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Объекты основных средств ООО «Ростер-Юг» стоимостью не более 40 000 руб. могут учитываться в составе:

–основных средств;

–материально-производственных запасов.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в ООО «Ростер-Юг» организован надлежащий контроль над их движением.

В налоговом учете ООО «Ростер-Юг» с 01.01.2018 г. стоимостной критерий амортизируемого имущества повышен до 100 000 руб.

Следовательно, в налоговом учете ООО «Ростер-Юг» основными средствами признаются только объекты с первоначальной стоимостью свыше 100 000 руб.

Срок полезного использования ОС ООО «Ростер-Юг» для целей бухгалтерского учета может определяться организацией как с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 01.01.2002 г. № 1 так и без нее.

Начисление амортизации ОС ООО «Ростер-Юг» производиться линейным способом. В соответствии с пунктом 15 ПБУ 6/01 однородные группы основных средств ООО «Ростер-Юг» переоценивает не чаще одного раза в год на конец отчетного года по текущей (восстановительной) стоимости.

В соответствии с Планом счетов бухгалтерского учета МПЗ ООО «Ростер-Юг» могут учитываться на счете 10 «Материалы»:

– по фактической себестоимости их приобретения (заготовления);

– по учетным ценам.

В соответствии с пунктом 80 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 г. № 119н, в качестве учетных цен могут использоваться:

– договорные цены;

– фактическая себестоимость МПЗ по данным предыдущего месяца или отчетного периода (отчетного года);

– планово-расчетные цены;

– средняя цена группы.

В соответствии с Инструкцией к счету 41 «Товары» поступление товаров в ООО «Ростер-Юг» может отражаться:

–с использованием счета 15 «Заготовление и приобретение

–материальных ценностей»;

–без использования счета 15 «Заготовление и приобретение материальных ценностей» в порядке, аналогичном порядку учета соответствующих операций с материалами.

Транспортно-заготовительные расходы ООО «Ростер-Юг» включаются в фактическую себестоимость товаров. В соответствии с пунктом 16 ПБУ 5/01 при продаже товаров и ином выбытии их оценка может производиться одним из следующих способов:

–по себестоимости каждой единицы;

–по средней себестоимости;

–по себестоимости первых по времени приобретения материально производственных запасов (способ ФИФО).

ООО «Ростер-Юг», как организация, применяющая УСВБУ, может осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. При этом ООО «Ростер-Юг», как организация применяющая УСВБУ, способно к принятию решения не отражать обесценение финансовых инвестиций в бухгалтерском учете когда исчисление размера такого обесценения затруднителен.

ООО «Ростер-Юг» проводит указанную корректировку финансовых вложений ежеквартально. На основании пункта 12 ПБУ 9/99 организации, которые вправе применять УСВБУ, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе признавать бухгалтерские доходы и расходы кассовым методом.

Так как ООО «Ростер-Юг» данное право используется, то это вносится в учетный регламент. В противном случае считается, что доходы признаются организацией в общем порядке - методом начисления.

Коммерческие и управленческие расходы ООО «Ростер-Юг» могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

ООО «Ростер-Юг», как организация, применяющая УСВБУ, может принять решение признавать коммерческие и управленческие расходы в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Согласно Плану счетов бухгалтерского учета:

-управленческие расходы, учитываемые на счете 26 «Общехозяйственные расходы»:

– могут включаться в себестоимость продукции, работ, услуг;

– в качестве условно-постоянных могут относиться напрямую в себестоимость продаж того отчетного периода, в котором возникли.

-коммерческие расходы, учитываемые на счете 44 «Расходы на продажу», могут:

– списываться полностью на счет 90 «Продажи»;

– распределяться между проданной и непроданной продукцией.

Информация о постоянных и временных разницах формируется в бухгалтерском учете ООО «Ростер-Юг» на основании первичных учетных документов.

Суммы отложенных налоговых активов и отложенных налоговых обязательств в балансе отражаются развернуто.

ООО «Ростер-Юг» может использовать следующие способы определения величины текущего налога на прибыль:

– на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02;

– на основе налоговой декларации по налогу на прибыль.

ООО «Ростер-Юг» осуществляет расчеты с поставщиками и подрядчиками как безналичным путем, так и наличными денежными средствами. Такой способ расчетов применяется в отношении поставщиков и подрядчиков, расположенных на территории города.

С одними контрагентами расчеты наличными денежными средствами производятся постоянно, с другими - в порядке разовых платежей, в случае необходимости срочной покупки материалов или товаров. Рассмотрим приобретение генеральным директором ООО «Ростер-Юг» за наличный расчет у ООО «Пресс» материалов.

Все хозяйственные операции в ООО «Ростер-Юг» по расчетам с поставщиками и подрядчиками оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется учет расчетов с поставщиками и подрядчиками, поэтому они должны быть оформлены должным образом, с заполнением всех необходимых реквизитов. Отсюда следует, что главному бухгалтеру ООО «Ростер-Юг» необходимо усилить проверку поступающих от поставщиков и подрядчиков документов.

Окончательный финансовый результат (до вычета налогов) предприятия формируется на счете 99 «Прибыли и убытки». К счету 99 в ООО «Ростер-Юг» открыты следующие субсчета:

– 99-1 «Прибыли и убытки» (аналитические счета представлены в таблице 2.3);

– 99-2 «Условный расход по налогу на прибыль»;

– 99-2-1 «Условный расход»;

– 99-2-2 «Реформация баланса»;

– 99-3 «Постоянное налоговое обязательство»;

– 99-3-1 «Постоянное налоговое обязательство»;

– 99-3-2 «Постоянный налоговый актив»;

– 99-3-3 «Реформация баланса».

Конечный финансовый результат ООО «Ростер-Юг» для целей бухгалтерского учета складывается в результате продажи продукции (работ, услуг), основных средств, материалов и другого имущества.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции и другого имущества первоначально определяют по счетам 90 «Продажи» и 91 «Прочие доходы и расходы», а затем с этих счетов списывают на счет 99 «Прибыли и убытки».

ООО «Ростер-Юг» применяет упрощенную систему налогообложения.

Положительный момент такого налогового режима для налогоплательщиков оправдывает существенное снижение налогового бремени по сравнению с общеустановленной системой налогообложения, в снижении налоговой нагрузки, упрощении налогового и бухгалтерского учета и отчетности для малых предприятий и индивидуальных предпринимателей. Однако, в соответствии с опубликованным Письмом Минфина России от 13 апреля 2009 г. № 07-05-08/156 общества с ограниченной ответственностью, применяющие упрощенную систему, также не могут отказаться от ведения бухгалтерского учета.

Применение упрощенной системы налогообложения для налогоплательщиков существенно снижает налоговую нагрузку по сравнению с общеустановленной системой налогообложения.

Данные меры принимаются правительством для стимулирования развития в сфере индивидуального предпринимательства, получения доходов малого бизнеса и индивидуальных предпринимателей из теневого бизнеса в легальный.

Для налогоплательщиков, применяющих УСНО, налоговым периодом является календарный год, который состоит из трех отчетных периодов. Отчетные периоды - первый квартал, полугодие, девять месяцев календарного года.

Размер налога определяется налогоплательщиком самостоятельно по итогам налогового периода - соответствующая налоговой ставке процентная доля налоговой базы.

Налоговые ставки:

– 6% (от доходов);

– 15% (от доходов, уменьшенных на величину расходов).

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков. ООО «Ростер-Юг» применяет налоговую ставку - 6%.

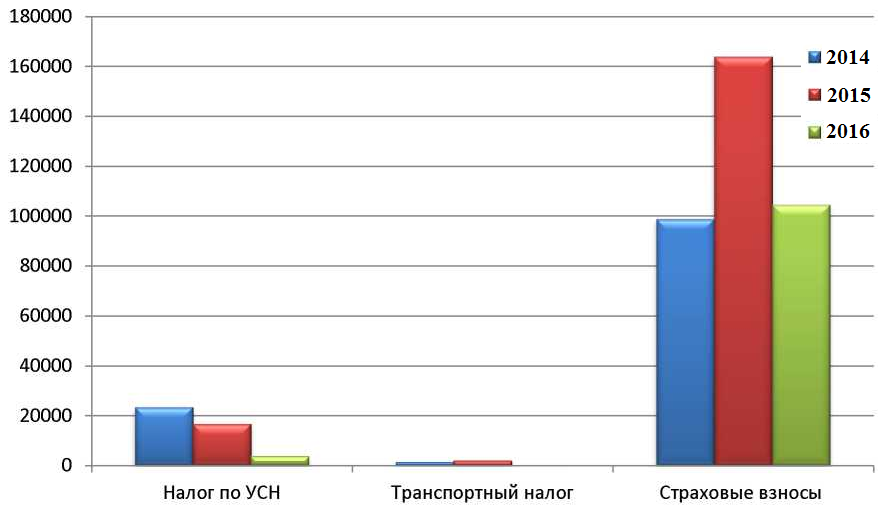

Проанализируем налоговую нагрузку предприятия (таблица 8).

Таблица 8. Расчет налоговой нагрузки ООО «Ростер-Юг» (тыс. руб.)

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение, +/- |

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Налог по УСН |

23438,4 |

16723,5 |

3770,7 |

-19667,7 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

514341 |

461381 |

171322 |

-343020 |

Как видно из представленной таблицы 8 при используемом режиме налогообложения налоговая нагрузка ООО «Ростер-Юг» имеет отрицательную динамику прямо пропорционально отрицательной динамике доходов предприятия. По данным таблицы 8 составим диаграмму (рис. 3).

Рис.3. Налоговая нагрузка ООО «Ростер-Юг»

Налогоплательщик, применяющий УСНО и выбравший в качестве объекта налогообложения доходы, может снизить сумму налога за определенный налоговый период на сумму страховых взносов на обязательное пенсионное страхование, которые были уплачены за тот же период времени, в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании, а также на сумму выплаченных работникам пособий по временной нетрудоспособности.

Однако, сумма налога не может быть снижена более чем на 50% по страховым взносам на обязательное пенсионное страхование. Налогоплательщики, которые приняли в качестве объекта налогообложения доходы, уменьшенные на величину расходов, такое снижение суммы налога осуществить не могут, потому как указанные взносы и пособия входят в состав расходов при определении налоговой базы.

ООО «Ростер-Юг» подает налоговую декларацию по единому налогу по итогам налогового периода.

Налоговую декларацию представляет не позднее 31 марта года, следующего за истекшим налоговым периодом.

За нарушение установленных сроков установлены соответствующие взыскания. ООО «Ростер-Юг» соблюдает общий порядок ведения кассовых операций, представляет статистические отчетности, исполняют обязанности налоговых агентов, ведет налоговый учет доходов и расходов в Книге учета доходов и расходов, бухгалтерский учет основных средств и нематериальных активов, учет показателей по прочим налогам, сборам и взносам.

Сумма налога исчисляется ООО «Ростер-Юг» самостоятельно по итогам налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

Далее проведем анализ эффективности налогового планирования ООО «Ростер-Юг» с помощью коэффициентного метода в таблице 9.

Эти данные подтверждают снижение величины чистой прибыли организации по отношению к рублю налоговых платежей, а также увеличение общего налогового бремени по отношению к объему выручки.

Как показывают частные коэффициенты, такое изменение произошло за счет увеличения платежей по налогам, уплачиваемым из прибыли (коэффициент налогообложения прибыли увеличился более чем в 3,4 раза, коэффициенты налогообложения издержек - более чем в 2 раза). Однако, по сравнению с общим режимом налогообложения, УСНО обладает положительными характеристиками.

Таблица 9 – Показатели эффективности налогового планирования ООО «Ростер-Юг» (в %)

|

Показатели |

2016 |

2017 |

2018 |

Среднее значение за период |

|

Коэффициент эффективности налогообложения (прибыль/общая сумма налоговых платежей) |

0,21 |

0,06 |

0,08 |

0,12 |

|

Налогоемкость реализации продукции (общая сумма налоговых платежей/ объем реализации продукции) |

0,4 |

0,41 |

0,83 |

0,55 |

|

Коэффициент налогообложения издержек (сумма налоговых платежей, входящих в состав издержек/ сумма издержек (затрат) организации) |

0,4 |

0,54 |

0,82 |

0,59 |

|

Коэффициент налогообложения прибыли (сумма налоговых платежей, уплачиваемых за счет прибыли/ сумма балансовой прибыли) |

0,09 |

0,04 |

0,31 |

0,15 |

УСНО применяется добровольно, т.е. организации и индивидуальные предприниматели самостоятельно решают, стоит им переходить на этот режим или нет. Аналогичное правило действует и в отношении прекращения права применять этот специальный налоговый режим (за исключением случаев принудительного лишения такого права, предусмотренных п. 4 ст. 346.13 НК РФ). Упрощенная система распространяется на всю предпринимательскую деятельность организации, т.е. полностью заменяет собой общий режим налогообложения. Организации, применяющие УСНО, освобождаются от обязанности ведения бухгалтерского учета, исключая бухгалтерский учет основных средств и нематериальных активов организации.

Следовательно, они не представляют бухгалтерскую отчетность в налоговый орган. Это заметно облегчает ведение учета. Тем не менее, практика хозяйствования показывает, что хозяйствующие субъекты, которые применяют упрощенный режим налогообложения, предпочитают вести бухгалтерский учет и составлять бухгалтерскую отчетность для целей контроля внутри организации. У налогоплательщика имеется право выбора объекта налогообложения: доходы или доходы, уменьшенные на размер расходов. Целью введения УСНО является стимулирование развития предпринимательской деятельности в сфере малого и среднего бизнеса, уровень развития которого в значительной степени определяет уровень экономического развития страны в целом. Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения данного свойства, наряду с основным режимом налогообложения, существуют специальные налоговые режимы. УСНО - один из них. УСНО - это налоговый режим с особым порядком исчисления налогов.

Таким образом, можно сделать следующие выводы:

– ООО «Ростер-Юг» применяет упрощенную систему налогообложения. Положительная сторона данного налогового режима для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения, в уменьшении налогового бремени, упрощении налогового и бухгалтерского учета и отчетности для небольших предприятий.

– налогообложение в режиме УСН не выгодно ООО «Ростер-Юг», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому же величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам.

2.3. Организация рациональной системы налогового учета в ООО «Ростер-Юг»

Вопрос о снижении налогового бремени в налоговой системе России в большей степени зависит от масштабности налогооблагаемой базы, включая за отмену льгот, привлечение в процесс уплаты теневой бизнес, дальнейшее укрепление налоговой и финансовой дисциплины. Создание благоприятных налоговых условий для функционирования легальной экономики, законопослушных налогоплательщиков целиком и полностью зависит от решения этих проблем. Поэтому необходимо, чтобы Налоговый кодекс РФ, после принятия его глав кардинально изменил ситуацию с реальным снижением налогового бремени для российских налогоплательщиков.

Для снижения налоговой нагрузки торгового предприятия предлагается проанализировать налоговую нагрузку ООО «Ростер-Юг» при различных системах налогообложения (УСН и ЕНДВ). Рассмотрим налоговую нагрузку ООО «Ростер-Юг» при упрощенной системе налогообложения, которая применяется в настоящий момент:

– 6%, если объектом налогообложения является доход организации,

– 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Рассчитаем возможные суммы налогов по УСН в таблице 10.

Рассмотрим налоговую нагрузку на ООО «Ростер-Юг» при переходе на ЕНВД.

Таблица 10 – Расчет налоговой нагрузки ООО «Ростер-Юг» при применении УСН

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение, +/- |

|

1. База налогообложения доходы, ставка налога 6% |

||||

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Налог по УСН, тыс. руб. |

23438,4 |

16723,5 |

3770,7 |

-19667,7 |

|

Транспортный налог, тыс. руб. |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы, тыс. руб. |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

514341 |

461381 |

171322 |

-343020 |

|

2. База налогообложения - «доходы-расходы», ставка 15% |

||||

|

Доходы предприятия, тыс. руб. |

390640 |

278725 |

62845 |

-327795 |

|

Расходы предприятия, тыс. руб. |

339634 |

255223 |

61665 |

-277969 |

|

Налогооблагаемая база |

51006 |

23502 |

1180 |

-49826 |

|

Налог по УСН |

7650,9 |

3525,3 |

177 |

-7473,9 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

889194 |

726907 |

230573 |

-658621 |

Осуществление розничной торговли, через объекты стационарной торговой сети, имеющие торговые залы, дает базовую доходность ООО «Ростер-Юг» при площади в 50 кв.м.: 50*1800 = 90 000.

Коэффициент дефлятор по годам составил:

2016 г - 1,4942

2017 г - 1,569

2018 г - 1,672

Корректирующий коэффициент базовой доходности составил: в

2016 г. - 0,189;

2017 г. - 0,215;

2018 г. - 0,224.

Таким образом, вмененный доход ООО «Ростер-Юг» (скорректированный на К1 и К2) составил:

2016 г.: 90000*1,4942*0,189 = 25416,342

2017 г.: 90000*1,569*0,215 = 30360,15

2018 г.: 90000*1,672*0,224 = 36717,12

Произведем расчет налоговой нагрузки на ООО «Ростер-Юг» при условии перехода на ЕНВД в таблице 11.

Таблица 11 – Расчет налоговой нагрузки ООО «Ростер-Юг» при возможном применении ЕНВД

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение, +/- |

|

Вмененные доходы предприятия, тыс. руб. |

25416,342 |

30360,15 |

36717,12 |

11300,778 |

|

Налог по ЕНВД |

2888,298 |

3602,0025 |

4052,16 |

1163,86 |

|

Транспортный налог |

1408 |

1951 |

73 |

-1335 |

|

Страховые взносы |

98855 |

163981 |

104633 |

5778 |

|

ИТОГО |

122406,62 |

193547,35 |

135772,56 |

13365,94 |

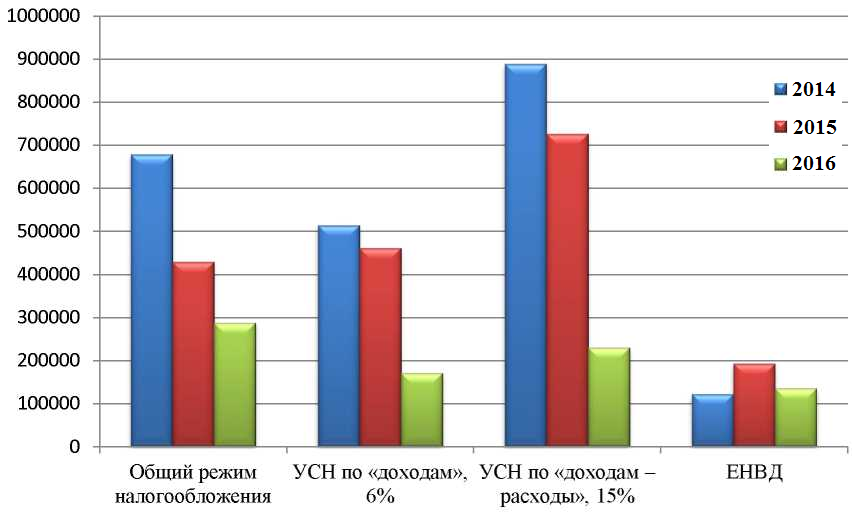

Сведем результаты исследования возможной налоговой нагрузки на предприятие ООО «Ростер-Юг» при применении различных налоговых режимов в общую таблицу 12.

Таблица 12 – Суммы уплаченных налогов при различных режимах налогообложения ООО «Ростер-Юг»

|

Налоговая нагрузка на предприятие |

2016 г. |

2017 г. |

2018 г. |

Изменение, +/- |

|

Общий режим налогообложения |

678963 |

429637 |

287675 |

-391288 |

|

УСН по «доходам», 6% |

514341 |

461381 |

171322 |

-343020 |

|

УСН по «доходам - расходы», 15% |

889194 |

726907 |

230573 |

-658621 |

|

ЕНВД |

122407 |

193547 |

135773 |

13366 |

По данным таблицы 12 также построим диаграмму (рис. 4).

Рис.4. Сравнение режимов налогообложения для ООО «Ростер-Юг»

На первый взгляд, в 2016-2017 гг. - самым приемлемым для ООО «Ростер-Юг» был ЕНВД, но после того, как уровень доходов предприятия резко снизился, размер налога остался прежним и даже возрос в абсолютном выражении (в отличие от других режимов), в связи с изменением корректирующих коэффициентов. Иными словами, такой режим налогообложения не предусматривает возможные изменения финансового положения предприятия, динамику его доходов, экономическую ситуацию в целом и этот режим налогообложения следует рекомендовать предприятию только до определенного момента времени. Налогообложение в режиме УСН с расчетом «доходы-расходы» также не выгодно ООО «Ростер-Юг», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому же величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам. Таким образом, данный режим налогообложения также не может применяться на предприятии. И только режим УСН по доходам со ставкой 6% объективно реагирует на изменение финансовой ситуации - со снижением доходов (выручки) полученной предприятием, что и произошло в 2016-2017 гг., сумма начисленного налога уменьшилась.

В целом ООО «Ростер-Юг» можно рекомендовать переход на специальный режим налогообложения - ЕНВД, но при этом обязателен постоянный мониторинг финансово-хозяйственной ситуации на предприятии, поскольку в случае дальнейшего снижения выручки следует осуществить переход на УСН с расчетом налогооблагаемой базы по доходам.

Для уменьшения налоговых выплат со стороны законодательства налогоплательщику предоставляется широкий спектр возможностей, позволяющий минимизировать объем налогов. В связи с этим выделяются общие и специальные способы уменьшения налоговых выплат, на которые руководству ООО «Ростер-Юг» также необходимо обратить внимание.

К общим методам представляется возможным отнести такие приемы налоговой оптимизации, как:

1. Выбор учетной политики фирмы - это большая часть внутреннего налогового планирования. Учётная политика для целей налогообложения предоставляет выбор максимально допустимого объяснения нормативноправовых актов и совершений в процессе ведения бухгалтерского учета. Одним из наиболее известных способов налоговой оптимизации является уменьшение налогооблагаемой прибыли и снижение налоговой базы по налогу на имущество путем использования методики ускоренной амортизации, и переоценки основных средств. В России метод переоценки основных средств является наиболее приемлемым, тогда как возможности применения методики ускоренной амортизации являются неразумными и возможности для их применения минимальны.

2. Контрактная схема позволяет оптимизировать налоговый режим при заключении определенной сделки и выполнении обязательств по нему. Смысл данного способа заключается в использовании налогоплательщиком в договорах конкретных формулировок, а не принятых традиционных, а также в применении нескольких договоров, обеспечивающих одну сделку. Вышеперечисленное позволяет организовать оптимальный налоговый режим выполнения определенной сделки с учетом графика поступления и издержек денежных и товарных ресурсов.

3. Налоговые льготы - одна из ключевых моментов в налоговом планировании. Часто наибольший процент льгот предоставляется местным законодательством, предусматривающим различные льготы. Нельзя не отметить специальные методы налоговой оптимизации. Потому как об общих методах знают почти все предприниматели, и воспользоваться ими может большинство предприятий.

К специальным методам относятся следующие:

1. Метод замены отношений, основанный на разнообразии способов решения хозяйственных проблем в рамках действующего российского законодательства. Субъект может воспользоваться любым из допустимых вариантов использования правовых норм наиболее подходящих для конкретных условий хозяйствования.

2. Метод разделения, частично основанный на методе замены отношений. В данном случае хозяйственная операция заменяется не полностью, либо применяется замена одной хозяйственной операции на несколько аналогичных. Метод применяется в тех случаях, когда полная замена не позволяет достичь ожидаемого результата.

3. Метод отсрочки налогового платежа основан на возможности переносить момент возникновения налогового обязательства на следующий календарный период. В соответствии с налоговым законодательством Российской Федерации, срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом.

4. Метод прямого сокращения объекта налогообложения имеет целью уменьшения размера объекта или замену этого объекта иным, который облагается более низким налогом или не облагаемым им вовсе. Объектом могут быть как хозяйственные операции, так и имущество, причем сокращение не должно оказать отрицательного влияния на деятельность предприятия. Для Российской Федерации наиболее приемлемым способом налоговой оптимизации считаются выбор учетной политики организации, позволяющий минимизировать налоговую базу с помощью использования метода переоценки основных средств. Одним из актуальных методов оптимизации налогообложения для российских предприятий является метод отсрочки налогового платежа, так как с его помощью возможен перенос возникшего налогового обязательства на следующий календарный период, что позволяет усовершенствовать управление оборотными активами предприятия.

Итак, любое предприятие, стремящееся к росту прибыли, должно вести налоговое планирование, разрабатывать и вводить способы налоговой оптимизации. При отсутствии у руководителей организации знаний в сфере нормативно-правовой базы налогового законодательства может случиться так, что предприятие в жесткой конкурентной среде не сможет занять лидирующие позиции на рынке и уступит свое место более конкурентоспособному предприятию. Однако, следует помнить, что минимизация налогообложения должна применяться в пределах разумного. Потому применяются легальные льготы и налоговые освобождения, разрешенные законодательством. Такие действия не влекут за собой взыскание пени, налоговые санкции и доначисление налогов. Важно применять комплексный подход, где затраты на оптимизацию должны быть значительно ниже, чем прибыль от нее.

ЗАКЛЮЧЕНИЕ

Существуют следующие варианты ведения налогового учёта:

–налоговый учет ведется отдельно от бухгалтерского учета. Этот вариант наиболее целесообразен для использования в крупных компаниях, где такой учет ведется в специальном подразделении организации;

–налоговый учет ведется на базе бухгалтерского учета, что предполагает максимальное сближение налогового и бухгалтерского учета, специальные налоговые регистры ведутся лишь в тех случаях, когда налоговое законодательство предусматривает иные правила учета;

–налоговый учет ведется способом корректировки данных бухгалтерского учета: в налоговых регистрах отражается лишь разница между данными бухгалтерского и налогового учета в тех ситуациях, когда такие отклонения возникают;

–налоговый учет ведется в специальном налоговом плане счетов. Данный способ предполагает разработку и введение дополнительных счетов налогового учета к рабочему плану счетов. Этот способ является наиболее оптимальным и чаще всего используется в небольших и средних организациях.

Образование и развитие подсистем бухгалтерского и налогового учета произошло относительно независимо друг от друга, под воздействием различных экономических и политических явлений. Налоговый учет возник ввиду возрастающей роли государства в жизни общества, а причиной появления бухгалтерского учета была хозяйственная деятельность предприятий. Существование нескольких видов учета увеличивает нагрузку на организацию. Компаниям приходится привлекать дополнительные ресурсы, а это в свою очередь заставляет их повышать цены на изготавливаемую и реализуемую продукцию, выполненные работы, оказанные услуги. В связи с этим с 2002 года многие эксперты говорят о необходимости сближения налогового и бухгалтерского учета. Также о необходимости такого сближения неоднократно говорилось на государственном уровне, в том числе в Основных направлениях налоговой политики РФ на 2016 и 2016 годы. Однако за годы применения главы 25 НК РФ на законодательном уровне были введены лишь точечные незначительные поправки, так и не сократившие принципиальных различий между бухгалтерским и налоговым учетом.

При утверждении своей налоговой политики налогоплательщику нужно учесть следующие моменты. Так как налоговым периодом по налогу на прибыль является календарный год, то утвердить ее необходимо до начала следующего календарного года. Причем, так как в ее основу положен принцип последовательности применения налоговых норм и правил, то ежегодно ее утверждать не придется. Однако представить себе организацию, применяющую одну и ту же налоговую политику в течение ряда лет сложно, ведь фирма может принять решение о смене применяемых ею для целей налогообложения методов учета, могут измениться и сами нормы налогового законодательства. Помимо всего прочего, компания может сменить род деятельности или параллельно с существующим бизнесом начать осуществлять новые виды деятельности. Поэтому перед началом следующего календарного года налогоплательщику следует проанализировать нормы налогового права, которые будут действовать в следующем году и при необходимости откорректировать свою налоговую политику.

Отметим, что налоговое законодательство не запрещает налогоплательщикам вносить в существующую налоговую политику изменения или дополнения. Только порядок их внесения, а соответственно и сроки применения, зависят от причины внесения таких изменений.

Если организация добровольно меняет методы учета, то новые правила, закрепленные в налоговой политике, она сможет применять только со следующего календарного года.

В случае изменения норм налогового законодательства - «обновленные» нормы налоговой политики будут применяться компанией с момента вступления в силу обновленных норм законодательства. Кроме того, изменить свою налоговую политику в течение года можно и при начале новых видов деятельности.

Такой порядок внесения изменений в налоговую политику предусмотрен статьей 313 НК РФ. Кстати, о том, что налогоплательщик вправе вносить изменения в учетную политику для целей налогообложения в течение налогового периода только в двух случаях: в случае изменения норм налогового законодательства, и в случае начала осуществления нового вида деятельности, говорит и сам Минфин России в своем Письме от 14.04.2009 г. № 03-03-06/1/240. Любые изменения и дополнения, вносимые в налоговую политику налогоплательщиком, так же, как и сама налоговая политика, утверждаются приказом (распоряжением) руководителя компании.

Основной целью своей деятельности, являясь коммерческой организацией, ООО «Ростер-Юг» преследует извлечение прибыли. ООО «Ростер-Юг» осуществляет свою деятельность в соответствии с законодательством РФ. ООО «Ростер-Юг» - оптово-розничное торговое предприятие (магазин, реализующий канцелярские товары).

В ООО «Ростер-Юг» в 2016 году существенно понизились доходы по обычным видам деятельности, так в сравнении с 2016 годом выручка от реализации услуг понизилась на 60,36%. При этом в 2018 году возрастают прочие доходы на 11 109 тыс. руб. по сравнению с 2016 годом. Чистая прибыль предприятия в 2018 году повышается на 244 тыс. руб. или 3,49%. Доля собственного капитала в пассиве баланса ООО «Ростер-Юг» ежегодно увеличивается, что положительно характеризует состояние предприятия.

Кроме того, имеет положительную динамику нераспределённая прибыль (ее доля увеличивается с 42,94% в 2016 году до 57,22% в 2018 году). Кредиторская задолженность составляет значительную часть пассивов компании: в 2016 году - 57,03%, в 2017 году - 46,9%, в 2018 году - 42,76 %.

За исследуемый период с 2016 по 2018 гг., основные затраты предприятия включают транспортные расходы (12,16% в 2018 г.), расходы на оплату труда (29,34% в 2018 г.), прочие затраты (29,19 % в 2018 г.). Как видно из представленных рис. 4 и 5, за 2017-2018 г. в структуре затрат существенно возрастает доля прочих затрат с 22,4 % до 29,19%. Повышаются также расходы на рекламу с 2,89% до 4,25% от общей суммы затрат. Доля затрат на потери товаров и технологические отходы также имеет тенденцию к повышению с 1,09% до 1,47%.

Доля остальных расходов ООО «Ростер-Юг» в общей структуре затрат понижается в 2018 году. Таким образом статья «прочие затраты» является основной причиной повышения общей суммы затрат в 2018 году.

В настоящий момент компания ООО «Ростер-Юг» использует в качестве метода учета затрат Standard-Costing. Метод стандарт-кост (Standard-Costing) традиционный и в то же время наиболее популярный на практике метод учета нормативных затрат. Недостатки данного метода обусловлены как объективными, так и субъективными причинами. ООО «Ростер-Юг» необходимо также пересмотреть используемый метод управления затратами, поскольку он не учитывает специфику деятельности торгового предприятия, и имеет довольно большой перечень недостатков.

Учетная политика ООО «Ростер-Юг» отвечает технологическим особенностям предприятия.

Действующее бухгалтерское законодательство обязывает экономических субъектов не только вести бухгалтерский учет, но и обеспечивать внутренний контроль в организации. Причем одни компании обязаны контролировать лишь совершаемые ими факты хозяйственной жизни, другие – контролировать ведение самого бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации от 12.12.1993 года (с учетом поправок, внесенных Законами РФ от 30.12.2008 г. №6 - ФКЗ, № 7 - ФКЗ, от 05.02.2014 №2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016, с изм. и доп., вступ. в силу с 01.07.2017).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (ред. от 03.04.2017, с изм. и доп., вступ. в силу с 01.07.2017)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 28.03.2017, с изм. от 22.06.2017).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете».

- Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (в ред. 28.12.2013).

- Федеральный закон от 24.07.2009 № 212-ФЗ (ред. от 13.07.2015) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689) // Бюллетень нормативных актов федеральных органов исполнительной власти. - № 20. - 2001.

- Приказ ФНС России от 04.07.2014 № ММВ-7-3/353@ «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме» (Зарегистрировано в Минюсте России 01.09.2014 № 33922) // Российская газета. - № 217. - 2014.

- Приказ ФНС России от 28.07.2014 № ММВ-7-3/384@ «Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме» (Зарегистрировано в Минюсте России 10.11.2014 № 34620) // Российская газета. - № 287. - 2014.

- Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 : приказ Минфина Рос. Федерации от 6 мая 1999 г. № 32Н : [с посл. изм. и доп.] // Российская газета. 1999. 22 июня (№ 116).

- Об утверждении положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 : приказ Минфина Рос. Федерации от 19 нояб. 2002 г. № 114Н // Российская газета. 2003. 14 янв. № 4.

- Алексеева Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2013. - 720 c.

- Астахов, В.П. Бухгалтерский (финансовый) учет в 2 частях. Ч. 2: Учебник для академического бакалавриата / В.П. Астахов. - Люберцы: Юрайт, 2016. - 386 c.

- Ашмарина Е.М. Некоторые аспекты расширения предмета финансового права в Российской Федерации: проблемы и перспективы. Москва, 2004. С. 23-32.

- Барулин С.В., Барулина Е.В. Парадоксы российской системы налогообложения // Финансы и кредит. 2012. № 12 (492). С. 21.

- Горбунова О.Н. Финансовое право в системе российского права // Государство и право. 1995. № 2. С. 19.

- Додонов В.Н., Крылова М.А., Шестаков А.В. Финансовое и банковское право: словарь-справочник / под ред. О.Н. Горбуновой. Москва, 1997. С. 28.

- Дьячковский И.А. Налоговый учет налога на прибыль // Современные проблемы науки и образования. 2008. № 6 (Приложение «Экономические науки»). C. 17.

- Земцов А.А., Никулина О.М. Институт налоговых агентов в РФ: экономический взгляд // Российская юстиция. 2015. № 12. С. 37-41.

- Кальницкая И.В. Исторические аспекты налогового учета // Брызгалин А.В., Берник В.Р., Головкин А.Н. Актуальные вопросы экономики, налогообложения и предпринимательского права. Москва, 2006. С. 19-22.

- Карасева М.В. Предмет финансового права: новые подходы // Государство и право: вызовы XXI века (Кутафинские чтения) : материалы Меж- дунар. науч.-практ. конф., тезисы докладов. Москва, 2009. С. 50.

- Карасева М.В. Частно-правовые конструкции в налоговом праве: возможности и пределы использования // Публичные финансы и налоговое право: ежегодник. Вып. 1. Современные проблемы финансового и налогового права стран Центральной и Восточной Европы. Воронеж, 2010.

- Керимов, В.Э. Бухгалтерский управленческий учет: Практикум для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2016. - 96 c.

- Лабынцев Н.Т., Косова Н.С. Методическое обеспечение аудиторской проверки постановки и ведения налогового учета. URL: auditfin.com.

- Налоговый учет. Анализ взаимодействия и противоречий налогообложения и бухгалтерского учета / А.В. Брызгалин [и др.]. Москва, 1997. С. 14.

- Никулина О.М. Налоговый учет: содержание и обоснование необходимости ведения организациями // Экономические науки. – № 5. – 2016. – С. 108-112.

- Новиков О.В. К вопросу о соотношении бухгалтерского учета и финансовой деятельности российского государства в современный период // Финансовое право. 2013. № 12. С. 35.

- Хаванова И.А. Налоговые агенты: о трансформации статуса в современной модели взимания налогов // ФП. 2014. № 4. С. 43.

- Химичева Н.И. Научно обоснованные принципы финансового права как вектор его действия, развития и формирования новой методологии преподавания // Финансовое право. 2009. № 2.

- Чезаре Санфилиппо. Курс римского частного права : учебник / [пер. с итал. И.И. Маханькова] ; под общ. ред. Д.В. Дождсиа. Москва, 2007.

- Шнейдман Л.З. Бухгалтерский учет и налогообложение // Бухгалтерский учет. 1995. № 5. С. 10.

-