Общие признаки индивидуального предпринимательства

Содержание:

Введение

Актуальность данного исследования: В настоящий момент в Российской Федерации широкое распространение получило индивидуальное предпринимательство или коротко говоря малый бизнес. Современные индивидуальные предприниматели успешно действуют на рынке, постоянно расширяя сферу своей деятельности, и в итоге могут обеспечить достойные условия жизни себе и своим близким. На сегодняшний день нет единого нормативно-правового акта, который регулирует деятельность физического лица-предпринимателя.

Гражданским кодексом Российской Федерации, а также Федеральным законом РФ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 года установлены общие положения для осуществления деятельности и регистрации ИП. Зарегистрироваться в качестве индивидуального предпринимателя может совершеннолетнее лицо, достигшее 18-летнего возраста и не ограниченное в дееспособности. Однако, закон делает и исключение, согласно которому предпринимательской деятельностью может заниматься и лицо, достигшее 16-летнего возраста, на основании нотариально заверенного согласия родителей, которое обязательно подается при регистрации.

Чтобы понимать значимость той или иной положительной либо отрицательной стороны, сравним наиболее распространенные организационно-правовые формы субъектов хозяйствования, а именно индивидуального предпринимателя и общества с ограниченной ответственностью. Предпринимательство как субъект хозяйствования и особый тип экономического поведения составляет неотъемлемое свойство всех факторов достижения экономического успеха и роста России.

Объектом исследования данного исследования является индивидуальное предпринимательство как одна из организационно-правовых форм предпринимательства.

Предмет исследования: индивидуальное предпринимательство.

Цель данного исследования: проанализировать и рассмотреть деятельность индивидуального предпринимательства.

Данная структура работы позволяет выявить следующие задачи исследования:

- охарактеризовать понятие индивидуального предпринимательства в России;

- проанализировать порядок государственной регистрации индивидуального предпринимателя;

- провести теоретический анализ правовых основ деятельности индивидуального предпринимательства в Российской Федерации;

- исследовать системы налогообложения для индивидуальных предпринимателей.

Методологическая база исследования: В работе представлены и используются методы обобщения, сравнения, анализа, сопоставления.

Информационная база исследования: работа написана по материалам, статьям и учебным пособиям, раскрывающих данную тему.

В процессе подготовки и написания данной работы были использованы и обобщены труды признанных специалистов в области организации коммерческой деятельности и деятельности индивидуального предпринимательства.

Структура работы: Структурными элементами курсовой работы являются введение, две главы, заключение и список литературы.

Первая глава раскрывает понятие индивидуального предпринимательства. Во второй главе раскрывается исследование развития индивидуального предпринимательства и ответственности, а также выявление проблем, возникающих в процессе данной деятельности.

В заключении представлены общие выводы по проблеме гражданско-правового положения индивидуального предпринимательства.

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ СУЩНОСТЬ ПОНЯТИЯ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА

1.1 Понятие и общие признаки индивидуального предпринимательства

Регулирование предпринимательства в России не может ограничиваться федеральными актами, поскольку экономический правопорядок существенно дополняется нормами региональных нормативных актов.Для обеспечения благоприятных условий развития малого и среднего предпринимательства закрепляется создание инфраструктуры бизнеса в области ремесленной деятельности, организуются специализированные выставки изделий ремесленников, а также оказывается поддержка сельским производителям.

Развитие индивидуального предпринимательства является одним из приоритетных направлений отечественной экономики.

Индивидуальный предприниматель (ИП) на первом этапе развития собственного дела, как правило, не способен справится с рядом возникающих юридических, финансовых и социальных трудностей – и тут на помощь приходит правительство. Разумеется, помощь ИП от российского государства в 2017 году строго регламентирована законодательством.

Но, в то же время, она является достаточно масштабной и разносторонней.

В последнее время государство продолжает идти по пути ослабления предъявляемых требований к предпринимателям, ограничения вмешательства государственных органов в их деятельность, снижения мер ответственности для индивидуальных предпринимателей.

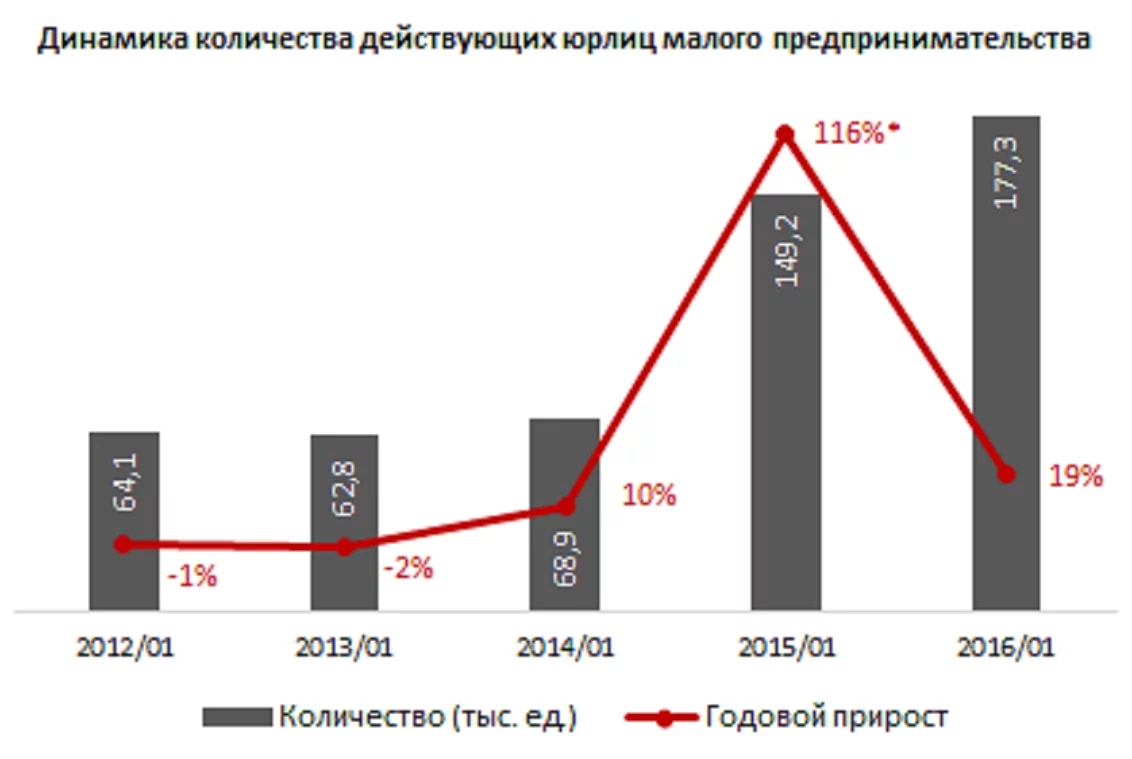

Рисунок 1 - Динамика количества действующих субъектов малого предпринимательства

Для приобретения статуса индивидуального предпринимателя гражданин должен обладать следующими общими признаками субъекта гражданского (и предпринимательского) права:

а) правоспособностью;

б) гражданской дееспособностью;

в) иметь имя (фамилия, собственно имя, а также отчество, если иное не вытекает из закона или национального обычая);

г) иметь место жительства (место, где гражданин проживает постоянно или преимущественно).

Закон в категорической форме провозглашает незыблемость правового статуса физического лица (гражданина): никто не может быть ограничен в правоспособности и дееспособности, иначе как в случаях и порядке, установленных законом.

По признаку дееспособности граждане подразделяются на четыре группы:

а) недееспособные - малолетние до шестилетнего возраста, а также признанные судом страдающими психическими расстройствами, не дающими возможность понимать значение своих действий или руководить ими [5, С.55]. Они сами не вправе совершать юридически значимые действия. Но сказанное вовсе не означает, что принадлежащее им имущество не может участвовать в гражданском обороте, быть объектом предпринимательской деятельности. От имени детей сделки совершают их законные представители - родители, усыновители или опекуны, а от имени страдающего психическим расстройством - его опекун. При этом на акты распоряжения имуществом необходимо предварительное разрешение органа опеки и попечительства;

б) не полностью дееспособные - малолетние в возрасте от 6 до 14 лет и несовершеннолетние в возрасте от 14 до 18 лет [5, С.56]. Как правило, сделки от имени малолетнего заключают его законные представители. Сам он может совершать лишь мелкие бытовые и некоторые иные сделки, исчерпывающий перечень которых дан в законе. Гражданский Кодекс Российской Федерации (часть первая) от 30 ноября 1994 № 51-ФЗ. - Ст.28 Несовершеннолетние с 14-летнего возраста вправе самостоятельно совершать в сфере имущественных отношений значительно более широкий круг акций, нежели малолетние. И все другие сделки они также совершают от своего имени, но с письменного согласия своих законных представителей;

в) ограниченно дееспособные - признанные судом злоупотребляющими спиртными напитками или наркотическими средствами, чем ставят свою семью в тяжелое материальное положение[1]. Эти лица вправе совершать мелкие бытовые сделки. Совершать другие сделки, а также получать заработок, пенсию и иные доходы и распоряжаться ими они могут лишь с согласия попечителя. Такие граждане самостоятельно несут имущественную ответственность по совершённым ими сделкам и за причиненный ими вред;

г) полностью дееспособные.Они вправе самостоятельно заниматься любой предпринимательской деятельностью[2]. Такая дееспособность наступает в трех случаях: с наступлением совершеннолетия - по достижении 18-летнего возраста; в случае, когда законом допускается вступление в брак до достижения 18 лет, гражданин, не достигший 18-летнего возраста, приобретает дееспособность в полном объеме со времени вступления в брак.

Для индивидуального предпринимателя его имя и место жительства стали теперь элементами индивидуализации подобно реквизитам для юридического лица. Гражданин вступает в гражданские правоотношения под своим именем, "включающим фамилию и собственное имя, а также отчество, если иное не вытекает из закона или национального обычая". Индивидуальный предприниматель может в случаях и в порядке, предусмотренных законодательством, использовать вымышленное имя (псевдоним) или изменить свое имя.

В любом случае имя, полученное гражданином при рождении, а также перемена имени подлежат регистрации в порядке, установленном для регистрации актов гражданского состояния. Перемена имени гражданином-предпринимателем не затрагивает существа прав и обязанностей, приобретенных им под своим именем. Дополнительно на него возлагаются обязанности:

уведомления своих должников и кредиторов об изменениях в своем статусе во избежание возможных неблагоприятных последствий (нарушение условий договора, причинение убытков);

внесения за свой счет изменений в документы, оформленные на его прежнее имя[3].

Закон защищает неприкосновенность имени гражданина, независимо от форм нарушения:

вреда, причиненного гражданину в результате неправомерного использования его имени;

искажения либо использования имени гражданина способами или в форме, которые затрагивают его честь, достоинство или деловую репутацию.

Другим обязательным элементом индивидуализации физического лица (гражданина) как субъекта права устанавливается его место жительства. Согласно ст.20 ГК РФ местом жительства признается место, где гражданин постоянно или преимущественно проживает. В отличие от прошлой практики административной регламентации права на проживание (прописка) гражданин вправе сам определять свое место жительства.Таким образом, предпринимательская деятельность - это деятельность, осуществляемая на свой риск, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве индивидуальных предпринимателей. Выделяют три признака данного понятия: осуществление деятельности с целью получения прибыли, систематичность осуществления данной деятельности, а также осуществление ее на свой риск, то есть под собственную имущественную ответственность. Для приобретения статуса индивидуального предпринимателя гражданин должен обладать правоспособностью, гражданской дееспособностью, а также иметь имя и место жительства[4]

Предпринимательство регулируют законы о правах индивидуальных предпринимателей, которые вводят его в ранг государственной политики. Сфера бизнеса в наибольшей степени определяется действиями государственных органов власти в ходе регулирования деятельности ИП на законодательном уровне.Все граждане, желающие пройти регистрацию в качестве ИП, обращаются по месту проживания в орган налоговой инспекции, поскольку осуществлять регистрацию ИП уполномочен только госорган ФНС РФ.Любой гражданин обладает правом пройти регистрацию в качестве предпринимателя, что предусмотрено Законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Закон об индивидуальном предпринимательстве устанавливает, что информация о гражданах, ведущих деятельность, предполагающую получение дохода, должна содержаться в Едином государственном реестре индивидуальных предпринимателей. Для граждан, занятых предпринимательством, но не осуществивших регистрацию, предписанную законом, предусмотрены те же законодательные нормы.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» разрешает индивидуальным предпринимателям не заниматься ведением бухгалтерского учета. Этот закон освобождает ИП от сдачи отчетности без определенных дополнительных условий. В данном случае не играет роли масштаб бизнеса, система налогообложения или сфера деятельности, как и наличие либо отсутствие у ИП наемных работников. Это закреплено в ст.6 ФЗ №402 «О бухгалтерском учете» (п. 2.1.).

Бизнесмен имеет право самостоятельно решать вопрос по открытию расчетного счета. Сколько счетов открывать в банке — это дело субъекта предпринимательства. Открытие расчетного счета производится на основании банковского счета. Он позволяет осуществлять расчеты, связанные именно с предпринимательством.

Расчетный счет требуется бизнесмену в процессе осуществления расчетов с другими предпринимателями, клиентами, поставщиками, юрлицами в безналичной форме. Наличие расчетного счета бизнесмену жизненно необходимо. Он вправе открывать счета в неограниченном количестве. При ведении нескольких видов бизнеса удобно пользоваться отдельным счетом для каждого из них. Счет может быть открыт в национальной валюте либо в иностранной.Налоговый кодекс РФ не требует от владельца бизнеса открывать расчетный счет в обязательном порядке. Открыв его, можно избавить себя от простаивания в долгих очередях в банке, что является очень полезным. Современный интернет-банкинг позволяет производить оплату налогов, фиксированных страховых взносов и т.д.НК РФ позволяет ИП переходить на упрощенную систему налогообложения сразу после регистрации. Это дает возможность бизнесменам уплачивать налоги приемлемых размеров[5]. Доступность упрощенной системы налогообложения имеет большое значение, особенно для новичков в бизнесе. УСН для предпринимателей (ч. 2 главы 26.2 НК РФ) предусматривает освобождение ИП, работающих на ней, от уплаты целого ряда налогов. Представители малого бизнеса, независимо от системы налогообложения, получают право внедрять упрощенную схему бухгалтерского учета. В результате это позволяет существенно уменьшить расходы на бухгалтерские услуги.

1.2. Формы индивидуального предпринимательства

Индивидуальный предприниматель в заявлении при регистрации ИП обязан указать коды и названия всех видов деятельности, которыми он планирует заниматься. Рассмотрим виды деятельности, которыми без ограничений может заниматься индивидуальный предприниматель, об отдельных видах деятельности, для осуществления которых требуется получение лицензии и согласований и о тех видах деятельности, осуществлять которые индивидуальный предприниматель не может.

Индивидуальный предприниматель может осуществлять любые виды деятельности, не запрещенные законом. Отдельными видами деятельности, перечень которых также оговорен законом, индивидуальный предприниматель может заниматься только на основании специального разрешения (лицензии).

Виды деятельности можно разделить на четыре группы:

- обычные;

- лицензируемые;

- требующие разрешенияи/или согласования;

- закрытые для индивидуального предпринимателя.

Этими видами деятельности гражданин вправе свободно заниматься сразу после его регистрации в качестве индивидуального предпринимателя. Они не требуют от индивидуального предпринимателя дополнительных разрешений, согласований, лицензирования и т. д.

Перечень этих видов деятельности очень широкий, полностью его расписать, естественно, нельзя – просто невозможно предусмотреть все мыслимые и немыслимые предпринимательские фантазии. Общее здесь одно - все эти виды деятельности не связаны с опасностью для здоровья или жизни граждан, осуществление деятельности во многих из них не требует специального образования.

К обычным видам предпринимательской деятельности относятся:

- различные услуги: юридические, бухгалтерские, консалтинговые, риэлторские, бытовые, переводческие, секретарские и т.п.;

- творческая деятельность;

- сдача в аренду недвижимости;

- прокат бытовой техники и предметов личного пользования;

- реклама;

- издательская, полиграфическая (кроме защищенной от подделок продукции);

- индивидуальная педагогическая деятельность;

- оптовая торговля (кроме товаров, на которые наложены ограничение или запрет – например, алкоголь);

- перевозки автомобильным транспортом (кроме грузовых свыше 3,5 тонн).

Лицензируемые виды деятельности

Дляосуществление этих видов деятельности требуется особый вид разрешения - специальная лицензия.Лицензия - специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий. Выдается лицензирующим органом юридическому лицу или индивидуальному предпринимателю.Лицензирующий орган - федеральный орган исполнительной власти, орган исполнительной власти субъектов Российской Федерации, осуществляющий лицензирование отдельных видов деятельности.Перечень федеральных органов исполнительной власти, осуществляющих лицензирование, а также перечень видов деятельности, лицензирование которых осуществляется органами исполнительной власти субъектов Российской Федерации, и федеральных органов исполнительной власти, разрабатывающих проекты положений о лицензировании этих видов деятельности, установлен Постановлением Правительства РФ от 26.01.2006 N 45 «Об организации лицензирования отдельных видов деятельности».К лицензируемым видам деятельности относятся: фармацевтическая, турагентская, негосударственная (частная) сыскная, перевозки морским, воздушным, железнодорожным транспортом грузов и пассажиров, а также другие.Осуществлением закрытых видов деятельности индивидуальный предприниматель заниматься не может. К закрытым видам деятельности относятся, например, разработка, производство и продажа продукции военного и двойного назначения, оборот наркотических средств, ядов, а также производство и продажа алкогольной продукции.Для осуществления видов деятельности, требующие разрешения и согласования лицензия не предусмотрена, но требуется разрешение или согласование с органами надзора (Санитарно-эпидемиологическая служба, МЧС и т. д.).Одно из существенных отличий при регистрации ИП от юридического лица заключается в том, что для предпринимателя не действует принцип «и другие виды деятельности, не запрещенные законодательством РФ». Индивидуальный предприниматель должен явно, в заявлении на регистрацию, указать все виды деятельности, которыми он планирует заниматься. Количество видов деятельности, которое имеет право указать гражданин при регистрации в качестве ИП, законом не ограничено – лист заявления содержит 10 видов деятельности, при этом вы можете заполнить несколько листов. Однако, рекомендовано указывать не более 30 видов. Именно такое максимальное число кодов может содержаться в информационном письме органа статистики[6].

ГЛАВА 2. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ И РАЗВИТИЯ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА

2.1. Ответственность индивидуальных предпринимателей

Индивидуальные предприниматели, как и юридические лица, могут нести гражданско-правовую, налоговую, административную, а в отдельных случаях уголовную ответственность.

Основанием для привлечения индивидуального предпринимателя к административной, налоговой и уголовной ответственности является совершение им противоправного деяния, ответственность за которое предусмотрена соответствующим законом (КоАП РФ, НК РФ, УК РФ), и наличие вины в форме умысла или неосторожности.Общий принцип налогового, административного и уголовного законодательства - презумпция невиновности лица, из которого вытекает обязанность налоговых и иных органов доказывать вину привлекаемого к ответственности лица, отсутствие обязанности самого лица доказывать свою невиновность и толкование неустранимых сомнений в виновности лица в его пользу. Также общим является принцип, заключающийся в том, что никто не может нести ответственность дважды за одно и то же противоправное деяние.[7]

Вина индивидуального предпринимателя считается доказанной, если установлено, что он совершил правонарушение сознательно, то есть сознавал противоправный характер деяния, предвидел его вредные последствия и желал их наступления, или сознательно допускал, или относился к ним безразлично (умысел), либо что он предвидел возможность наступления вредных последствий своего деяния, но без достаточных к тому оснований самонадеянно рассчитывал на их предотвращение, или не предвидел возможности наступления таких последствий, хотя должен был и мог их предвидеть (неосторожность). Однако даже при наличии вины, если совершенное предпринимателем правонарушение является малозначительным, орган, рассматривающий дело об административном правонарушении, вправе освободить предпринимателя от ответственности. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 № 195-ФЗ. - Ст.2.9

Общий срок давности для привлечения к административной ответственности составляет 2 месяца со дня совершения административного правонарушения. Исключение составляют правонарушения, связанные с нарушением законодательства о внутренних морских водах, территориальном море, континентальном шельфе, об исключительной экономической зоне РФ, таможенного, антимонопольного, валютного законодательства РФ и актов органов валютного регулирования, законодательства об охране окружающей природной среды, об использовании атомной энергии, о налогах и сборах, о защите прав потребителей, о рекламе, о лотереях, о выборах и референдумах, об участии в долевомстроительстве многоквартирных домов и (или) иных объектов недвижимости, о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, срок давности по котором составляет 1 год со дня их совершения. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 № 195-ФЗ. - П.1 ст.4.5[8]

Срок давности для длящихся правонарушений начинает течь со дня их обнаружения (например, в случае осуществления индивидуальным предпринимателем предпринимательской деятельности без лицензии.

Основные виды правонарушений, за которые индивидуальные предприниматели привлекаются к административной ответственности перечислены в КоАП РФ, выделим некоторые из них:

осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии);

продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо без применения ККТ;

нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей;

нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций[9].

УК РФ содержит несколько составов преступлений, которые непосредственно связаны с ведением предпринимательской деятельности. К преступлениям, совершаемым предпринимателями, можно отнести следующие:

сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов;

уклонение от уплаты налогов и (или) сборов с физического лица;

неправомерные действия при банкротстве;

преднамеренное банкротство;

фиктивное банкротство;

незаконное получение кредита.

К налоговым правонарушениям, за которые индивидуальные предприниматели привлекаются к ответственности, относятся:

нарушение срока представления сведений об открытии и закрытии счета в банке;

непредставление налоговой декларации;

неуплата или неполная уплата сумм налога;

непредставление налоговому органу сведений, необходимых для осуществления налогового контроля[10].

Таким образом, ответственность индивидуального предпринимателя возникает из: хозяйственной деятельности (договорные обязательства, регулируются нормами гражданского права); административных правонарушений (штрафы и другие санкции, предусмотренные Кодексом об административных правонарушениях); преступлений (наказания, предусмотренные Уголовным кодексом).Неурегулированные положения в отношении предпринимательской деятельности создают проблемы в решении сложных ситуаций не только самим частникам, но и инспекторским органам. Особенно, это касается тех, кто только начинает свой бизнес, и просматривают закон об индивидуальном предпринимательстве в поисках полезной для себя информации. Проблема заключается еще и в том, что человеку, не владеющему начальными знаниями в юриспруденции, не под силу самостоятельно разобраться в действующем государственном законодательстве. В то время как постоянно вносятся новые дополнения и коррективы к законам. Поэтому законодательство в предпринимательстве должно быть прописано на уровне Федерального закона.

Стоит заметить, что издание новых законов, касающихся непосредственно индивидуальных предпринимателей, не происходит, но в свою очередь появляются все новые нормативно-правовые указы, которые вносят коррективы в закон об ИП. Недавно были внесены поправки в закон для индивидуальных предпринимателей о бухгалтерском учете. Они имеют отношение к тем предпринимателям, которые находятся на упрощенном налоговом режиме, обязывая их с начала текущего года вести форму бухгалтерского учета. Разного рода поправки происходят систематически, поэтому в огромной кипе законодательных актов даже при большом желании не всегда имеется возможность отслеживать нововведения. Хотелось бы добавить, что количество уже имеющихся правовых норм в ИП могут увеличиваться за счет нормативных актов созданных органами исполнительной власти в регионах и городах. Иногда они могут иметь даже разногласия[11]. Это в который раз ставит ударение на том, что новый отдельный закон об ИП, в котором четко обозначены все пункты частного предпринимательства, просто необходим. Решением проблемы может стать объединение уже действующих законов и нормативных актов в один свод правового документа, поскольку большая часть из них грамотны и результативны.

Однозначно, человек решивший зарегистрировать ИП, должен быть готов к трудностям. Поиск всех нужных законов в сложной системе российского права занимает много времени, а иногда и требуется помощь юристов. Главным рычагом предпринимательской деятельности является Гражданский кодекс РФ. Здесь найдется ответ на любой вопрос и в отношениях с поставщиками или партнерами, и с представителями государственных служб. Физическим лицам, прежде чем начать собирать документы для оформления предпринимательства стоит перечитать регистрационный закон, чтобы иметь хоть малейшее представление о процессе государственной регистрации ИП.

Государственную регистрацию согласно федеральному закону проводит Инспекция Федеральной Налоговой Службы. Поэтому стоит следить за изменениями в Гражданском и Налоговом кодексе РФ на протяжении всей предпринимательской деятельности. Незнание законов не снимает ответственность с правонарушителей.

2.2. Преимущества и недостатки индивидуального предпринимательства

В любом деле есть свои плюсы и свои минусы, но порой не каждый из нас, на начальном этапе, может выделить для себя положительные или отрицательные моменты. Также очень часто нам приходится сопоставлять, анализировать и как гласит распространенное выражение: «все познается в сравнении». Проанализируем преимущества и недостатки ведения, гражданином предпринимательской деятельности, зарегистрировавшись как индивидуальный предприниматель (далее по тексту — ИП).

В первую очередь следует отметить, что индивидуальный предприниматель, наравне с юридическими лицами, согласно законодательству Российской Федерации, является субъектом хозяйствования. А, как всем известно, субъект хозяйствования вправе осуществлять предпринимательскую деятельность, предоставлять услуги, выполнять работы и на собственное усмотрение выбирать систему налогообложения, на которой вправе пребывать индивидуальные предприниматели согласно действующим на данный момент законам.

Среди плюсов ИП, на которые следует обратить внимание, отметим следующие:

Для индивидуальных предпринимателей предусмотрена упрощенная процедура регистрации, которая состоит в том, что при регистрации предоставляется небольшой пакет документов: заявление на регистрацию, паспорт физического лица, в котором указаны сведения о месте проживания, квитанция об оплате государственной пошлины на сумму 800 рублей и доверенность, в случае, если документы подаются через представителя.При регистрации ООО необходимо множество документов государственному регистратору, в число которых входит и устав, и протоколы общих собраний.

В качестве преимущества ИП также можно выделить отсутствие уставного капитала и отсутствие юридического адреса, поскольку ИП регистрируется по месту жительства.

Индивидуальный предприниматель имеет упрощенный порядок предоставления отчетности. Находясь на упрощенной системе налогообложения, отчеты необходимо подавать раз в квартал, а на общей системе предприниматель обязан подавать годовую налоговую декларацию. Плюсы ИП, кроме того, состоят в том, что нет необходимости платить налог на прибыль и другие налоги, которые обязаны удерживать с полученного дохода юридические лица.Возможность проводить расчеты наличными и, в определенных случаях, без использования кассового аппарата является плюсом ИП.ИП действует исключительно от своего имени, регистрирует право собственности на себя и освобожден от обязательства проводить ежегодные собрания участников (акционеров).

Индивидуальному предпринимателю не обязательно получать печать и открывать счет в банке для проведения хозяйственных операций.

В случае, если предприниматель пожелает прекратить свою деятельность, то процедура прекращения деятельности ИП проводится на протяжении 5 рабочих дней и не требует определенных усилий, в отличие от ликвидации ООО.Минусов ИП имеет значительно меньше, чем преимуществ ИП.Индивидуальный предприниматель может обратиться в налоговую службу и не по своему постоянному месту регистрации, а по временному, однако в любом случае местом ведения предпринимательской деятельности ИП будет адрес, который указан в его паспорте. К тому же налоговый учет будет осуществляться только по месту регистрации, что немного усложняет подачу либо получение документов в контролирующие органы, если предприниматель ведет свою деятельность в другой местности.Минусом ИП является то, что предприниматель отвечает по обязательствам перед кредиторами всем своим имуществом. А вот ООО несет ответственность только в рамках уставного капитала.

Предприниматель независимо от того ведет ли он свою деятельность, обязан уплачивать взносы в Пенсионный фонд.

Порой юридическим лицам оптимально работать с юридическими лицами с целью оптимизации налогообложения, чем с индивидуальными предпринимателями.Юридическое лицо, в отличие от ИП, при составлении базы налогообложения может указать убытки, которые были понесены за прошлые годы, а ИП, к сожалению, не имеет такой возможности и базу налогообложения уменьшить практически невозможно.

Создание ИП плюсы и минусы имеет свои также, как и любой субъект хозяйствования.Плюсы и минусы ИП, а также их анализ, позволяют сделать правильный выбор на начальном этапе своей предпринимательской деятельности, но налогообложение является достаточно важным аспектом, которым чаще всего интересуются предприниматели.

Вопрос: «А сколько нужно будет платить?», — актуален для каждого. Дискутировать при ответе на этот вопрос можно достаточно долго, но все же необходимо выделить наиболее важные аспекты.

Итак, плюсы и минусы ИП можно выделить и в области налогообложения. Индивидуальный предприниматель имеет право выбора подходящей системы налогообложения, опираясь на ориентировочный годовой доход. Общая система налогообложения предусматривает удержание налога по ставке 13%. Кроме того, при расчете базы налогообложения имеется в виду чистый доход, который составляет разницу между доходами и расходами, связанными с ведением предпринимательской деятельности. Кроме того, также существует ряд налоговых режимов, которые может применить ИП в зависимости от своего вида деятельности.

Упрощенная система налогообложения заключается в уплате единого налога по выбранной ставке. Закон выделят два вида: «доходы минус расходы» со ставкой 15%, а также 6% от величины всех доходов, без учета вычета расходов, которые предприниматель имеет при ведении деятельности. Выбор ставки налога зависит исключительно от приблизительного объема расходов и доходов, рассчитанных предпринимателем.

Упрощенная система является наиболее рентабельной, если ИП имеет немаленькие доходы. Если предприниматель перестал вести свою деятельность и не прекратил её в установленном законом порядке, рентабельней перейти на общую систему налогообложения. Однако, про ежемесячную уплату взноса в Пенсионных фонд на общеобязательное социальное страхование за себя лично и за наемных работников, не стоит забывать.Прежде чем выбрать регистрировать ИП или нет, необходимо проанализировать ИП недостатки и преимущества. Необдуманное решение порой влечет нехороший результат.

Малый и средний бизнес является важнейшим элементом рыночной экономики России. Поэтому государство уделяет его поддержке повышенное внимание. К сожалению, в последние годы сформировалась отрицательная динамика развития малого и среднего предпринимательства в России. Доля малых и средних предприятий в ВВП страны составляет всего около 20%. Стратегию-2030 можно рассматривать как механизм, который позволит скоординировать действия органов власти всех уровней, представителей предпринимательского сообщества и организаций инфраструктуры поддержки и обеспечить на этой основе соответствие принимаемых мер ожиданиям бизнеса и общества в целом по отношению к созданию благоприятных и комфортных условий для реализации предпринимательского потенциала граждан.

Стратегия-2030 базируется на организационных и нормативных правовых основах государственной поддержки МСП, которые сложились к настоящему времени в России. Основная цель Стратегии-2030 - развитие сферы МСП как одного из факторов инновационного развития страны и улучшения отраслевой структуры экономики. Исходя из этого предполагается, что ее реализация к 2030 г. позволит увеличить долю малых и средних предприятий в валовом внутреннем продукте в два раза (с 20 до 40%), оборот малых и средних предприятий - в 2,5 раза, а производительность труда в этом секторе - в два раза. Конечно, с учетом текущего состояния МСП такие задачи представляются сверхсложными и потребуют огромных усилий для их решения.

2.3. Экономические аспекты регулирования деятельности и государственной поддержки индивидуального предпринимательства

Малое и среднее предпринимательство - необходимый и неотъемлемый элемент любой рыночной экономики, позволяющий обеспечить конкурентную среду, создать необходимые рабочие места. Малый и средний бизнес имеет неоспоримые преимущества перед крупным. К таким преимуществам, в частности, относятся большая мобильность, возможность дифференциации условий труда, приспособляемость к конъюнктурным потребностям рынка. Однако малые предприятия, индивидуальные предприниматели и более уязвимы, им подчас сложнее выходить победителями в конкурентной борьбе, особенно в странах, где велика монополизация многих видов экономической деятельности.

В соответствии с Законом о малом и среднем предпринимательстве (ч. 2 ст. 16)[12] условия и порядок оказания поддержки субъектам малого и среднего бизнеса и организациям, образующим инфраструктуру их поддержки, устанавливаются федеральными, региональными и муниципальными программами развития субъектов малого и среднего предпринимательства. Понятие таких программ закреплено в ст. 3 Закона о малом и среднем предпринимательстве. Федеральные (региональные, муниципальные) программы развития субъектов малого и среднего предпринимательства - нормативные правовые акты Правительства РФ (органов государственной власти субъектов РФ, органов местного самоуправления), в которых определяются перечни мероприятий, направленных на достижение целей государственной политики в области развития малого и среднего предпринимательства, в том числе отдельных категорий субъектов малого и среднего предпринимательства, и осуществляемых в РФ (субъектах РФ, муниципальных образованиях) суказанием объема и источников их финансирования, результативности деятельности федеральных органов исполнительной власти (органов государственной власти субъектов РФ, органов местного самоуправления), ответственных за реализацию указанных мероприятий. Исходя из данного определения, такие программы должны быть направлены на достижение целей государственной политики в рассматриваемой сфере общественных отношений.

Поддержка малого бизнеса как важнейшей составляющей экономического развития, создания и поддержания конкурентной среды в различных сферах производства и обслуживания в России проводится в рамках государственной политики. Такая поддержка предполагает налоговые льготы, доступное кредитование, обеспечение госзаказом, совершенствование законодательной базы.[13]

Распоряжением Правительства РФ от 27.01.2015 N 98р утвержден План первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности. В нем обозначены ключевые направления действий, в том числе содействие малому и среднему предпринимательству за счет снижения финансовых и административных издержек, задекларировано создание условий для комфортного ведения бизнеса. Среди мероприятий поддержке малого предпринимательства следующие:

- расширить перечень видов деятельности для применения патентной системы, чтобы снизить нагрузку для предприятий, занимающихся мелкосерийным производством;

- облегчить доступ малых предприятий к закупкам по Федеральному закону о госзакупках, что должно увеличить спрос на их продукцию;

- установить "налоговые каникулы", то есть обнуление ставки налогов при применении УСНО и патентной системы для впервые зарегистрированных индивидуальных предпринимателей, что поможет снизить барьеры для старта предпринимательской деятельности.

Экономические аспекты регулирования деятельности и государственной поддержки малого бизнеса включают в себя различные меры государственной политики в области развития малого и среднего предпринимательства. Основным нормативно-правовым актом, регулирующим деятельность малого и среднего бизнеса на территории РФ, а также его поддержку со стороны государства, является Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.07г. №209-ФЗ. Настоящим законом предусмотрены следующие меры:

- Специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий – т.е. введение пониженных налоговых ставок и предоставление некоторых других льгот;

- Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, и упрощенный порядок ведения кассовых операций для малых предприятий;

- Упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

- Льготный порядок расчетов за приватизированными субъектами малого и среднего предпринимательства государственное и муниципальное имущество - данные льготы могут действовать при предоставлении прав выкупа арендуемых зданий, земельных участков, и так же могут выражаться в ценовых скидках при их покупке у федеральных и местных органов;

- Особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в осуществлении закупок товаров, работ, услуг для государственных и муниципальных нужд – здесь предоставляются льготы в области гос. закупок, в частности, устанавливается минимальный объем от общего объема закупок, который заказчики обязаны осуществлять у субъектов малого предпринимательства;

- Меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора) в соответствии с Федеральным законом "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" от 26.12.2008 N 294-ФЗ;

- Меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства, организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства – например, гарантирование кредитов, субсидирование процентных ставок по займам, стимулирование развития отдельных сегментов финансового рынка и т.д.;

- Меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства – создание кластеров, индустриальных парков, бизнес-инкубаторов и т.п.[14]

Федеральный закон от 24 июля 2007 г. N 209-ФЗ О развитии малого и среднего предпринимательства в Российской Федерации в статье18 гарантирует имущественную поддержку субъектов малого и среднего предпринимательства «Имущественная поддержка субъектам малого и среднего предпринимательства на практике оказывается в формах льгот по аренде нежилых помещений и земельных участков, аукционов по аренде помещений и прочих конкурсов, использования целевого фонда нежилых помещений и приватизации помещений. Рассмотрим несколько из названных форм».[15]

Это выражается в том, что запрещается продажа переданного субъектам малого и среднего предпринимательства и организациям, образующим инфраструктуру поддержки субъектов малого и среднего предпринимательства, имущества, переуступка прав пользования им, передача прав пользования им в залог и внесение прав пользования таким имуществом в уставный капитал любых других субъектов хозяйственной деятельности.[16]В целях государственной поддержки инвестирования в инновационные проекты и снятия ограничений по структуре капитала субъекта МСП в данный Закон Федеральными законами от 29 июня 2015 г. N 156-ФЗ и от 29 декабря 2015 г. были внесены существенные изменения. Малым предприятиям предоставлено право вести бухгалтерский учет в упрощенном порядке, отказавшись от применения ряда ПБУ, а также выбрав и закрепив в учетной политике упрощенные варианты учета отдельных видов хозяйственных операций. Кроме того, для них разработан сокращенный план счетов и состав бухгалтерской отчетности, предусмотрены возможности ведения бухучета без применения двойной записи и оформление меньшего количества регистров.[17]Малое предприятие может упростить ведение бухгалтерского учета не только за счет отказа от применения ряда ПБУ, но и за счет сокращения количества синтетических счетов. Для этого в учетной политике необходимо предусмотреть, что организация использует упрощенную систему ведения бухучета. Необходимо отметит, что сокращение количества синтетических счетов в рабочем плане счетов бухгалтерского учета - это право, а не обязанность СМП. Кроме того, субъект малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, может принять решение об использовании кассового метода учета доходов и расходов. Если применяется кассовый метод, бухгалтер обязан указать в бухгалтерской отчетности, что допущение временной определенности фактов хозяйственной деятельности (когда факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств) не соблюдается.

Можно констатировать, что законодатель предоставил компаниям, являющимся малыми предприятиями, преференции, которые действительно позволяют упростить ведение бухгалтерского учета, кассовых операций, предоставление отчетности и другие операции. Необходимым условием применения упрощений является их закрепление в учетной политике организации.Реальные экономические примеры регулирования деятельности и поддержки малого бизнеса заключаются в его финансировании. Банком России реализуется «Программа 6,5». Это Программа стимулирования кредитования субъектов малого и среднего предпринимательства.Благодаря снижению с 1 октября 2016 года комиссии Корпорации МСП за поручительство перед Банком России стоимость кредита для участников «Программы 6,5» теперь составляет 9,6% годовых для среднего бизнеса и 10,6% — для малого (ранее ставки составляли 10% и 11% соответственно).[18] При ранее действовавших ставках клиенты Корпорация МСП стали лидерами среди российских банков, заключив более 200 кредитных соглашений на общую сумму более 33 млрд. рублей. С обновленными ставками количество выданных кредитов будет расти и дальше.

Общий вывод по разделу по материалам данного раздела работы заключается в том, что это государство формирует инструменты реальной поддержки бизнеса. Среди них наиболее действенным является снижение комиссии финансовых корпораций и организаций за пользование их финансовыми ресурсами в деле развития малого бизнеса в России.

Государственная стратегия развития реального сектора экономики через поддержку предприятий малого бизнеса заключатся в использовании важнейшего института, созданного государством - налогов. Против повышения налоговой нагрузки выступал и бизнес. По оценкам «Опоры России», из-за увеличения коэффициента ежегодно на 5% за три года бизнес заплатил бы минимум дополнительные 12 млрд руб. Хотя президент Владимир Путин обещал до конца 2018 г. не ухудшать налоговые условия. В 2015 г., по данным ФНС, ЕНВД платило около 2,1 млн компаний и индивидуальных предпринимателей. Любое изменение налоговой нагрузки на бизнес крайне негативно. И даже косвенное повышение нагрузки – увеличение МРОТа, коэффициентов. Но стратегически ЕНВД уйдет в прошлое : останутся предприниматели, использующие патенты и компании на упрощенной системе. ЕНВД вводился для вывода бизнеса из теневого сектора, заменив все налоги одним платежом. После 2017 г. право регулировать ставки можно отдать регионам, установив верхний порог. Такой вариант обсуждается, сам ЕНВД действует только до 2021 г., для предпринимателей останутся патентная и упрощенная системы. Но ЕНВД выгоднее, чем патенты, не согласен индивидуальный предприниматель. При использовании патента должно быть не более 15 работников, а торговая площадь – до 50 кв. м (на ЕНВД – 150 кв. м).

Это очередное подтверждение возможности выбора предприятиями малого бизнеса той системы уплаты налогов, которая обеспечит максимальную эффективность его работы. Поддержка и внимание к этому сектору экономики - общемировая практика, и поэтому необходимо чтобы в нашей стране господдержка в этом направлении превращалась в реально работающие механизмы и обеспечивала развитие мелких и средних предприятий. Можно констатировать, что работа предприятий малого бизнеса выгодна всем - государству в виде роста экономической активности, населению в виде расширения ассортимента товаров и услуг.

Открытие индивидуального предприятия связано со многими юридическими тонкостями. В частности, в 2017 г. важно правильно оформить заявление и выбрать оптимально подходящую вам систему налогообложения, чтобы получить разрешение на предпринимательскую деятельность.Кроме того, важно определиться с приоритетными кодами ОКВЭД (Общероссийского классификатора видов экономической деятельности).Правильное выполнение процедуры дает возможность получить регистрацию и незамедлительно начать предпринимательскую деятельность на законных основаниях. В то же время, формальные упущения при заполнении определенных форм могут привести к отказу в регистрации и возникновении дальнейших юридических трудностей в оформлении ИП как субъекта правового поля.Помощь малому бизнесу от государства, в данном случае, заключается в представлении услуг бесплатной юридической консультации. Пункты предоставления таких услуг должны находиться в каждом областном центре и большом городе РФ, а количество сотрудников в таких пунктах номинально определяется количеством жителей города и региона.

Правительство заинтересовано в расширении сети бесплатных юридических консультаций для развития малого бизнеса, поэтому в 2017 году стоит ожидать увеличения количества данных пунктов. Впрочем, количественный показатель не всегда напрямую связан с качественным интегралом. Поэтому, обращаясь в данную консультацию, будьте готовы перепроверить полученную информацию и отнестись к ней критично. Хотя, как показывает опыт, в большинстве случаев система бесплатных консультаций работает эффективно. Развитие вашего бизнеса в 2017 году с помощью методов государственной поддержки может продемонстрировать значительно более интенсивные темпы.

Поддержка малого бизнеса в 2017 г. должна стать приоритетной задачей современной экономической модели, и этот главный приоритет, в свою очередь, обязан стать определяющим фактором для выбора путей и методов развития отечественной экономики.

Заключение

Таким образом, учитывая вышеизложенное, можно сделать определенные выводы. Итак, на сегодняшний день в мире существуют три традиционно сложившихся источника поддержки индивидуального предпринимательства: банковские займы; поддержка государств на национальном уровне; международные организации, осуществляющие поддержку малого бизнеса на многонациональном уровне. Государственная поддержка малого бизнеса представлена рядом инструментов: займы малому бизнесу; государственные гранты; венчурный капитал; гарантии и т.д. и т.п.Государственная поддержка малого бизнеса состоит из специфической формы государственного регулирования и может реализовываться путем правовых, экономических и организационных форм. Государственная поддержка малого бизнеса в России регламентирована ФЗ-209, а также рядом других нормативно-правовых актов – региональных и местных. В исследовании представлены принципы государственного регулирования малого бизнеса, система государственной поддержки малого бизнеса.

На 2017год предполагается введение некоторых изменений и дополнений, а также усложнение нормативных требований к ИП, занимающихся одним из указанных видов предпринимательской деятельности.К примеру, осуществление контроля над деятельностью индивидуального предпринимательства будет усугублено. На 2017год планируется введение более строгих норм учета и контроля уровня доходов малого бизнеса.Процедура патентирования предпринимательской деятельности производится местными властями, на основании действующей нормативной базы. Данная процедура распространена во всех регионах Российской Федерации, включая Москву и Санкт-Петербург. Естественно, в зависимости от специфики регионального экономического развития, она может отличаться некоторыми юридическими и техническими особенностями, но в целом представляет собой достаточно унифицированный алгоритм, состоящий из следующих базовых этапов:

- подача заявки соискателя патента;

- проведения соответствующей экспертизы на соответствие деятельности ИП производственным и юридическим стандартам;

- оценка уровня доходов ИП;

- оформление патентной лицензии.

Включительно с 2017 годом, уровень доходов ИП не влияет на процедуру оформления патента. Патентирование зависит от показателей физического характера:

- площади, занимаемой предприятием;

- количества задействованного персонала;

- особенностей географического местоположения.

Получить патент на грузоперевозки считается одним из наиболее сложных заданий, в юридическом и техническом смысле, поскольку данная деятельность предусматривает регулярное продвижение регионами страны и возникающие в связи с ними правовые и экономические коллизии.

Например, современные перевозчики должны соответствовать всем надлежащим техническим требованиям автомобильной инспекции, обладать требуемой квалификацией, регулярно проходить технический осмотр и обновлять автомобильный парк техники, используемой для транспортировки пассажиров и груза.Стоит отметить, что налогообложение в рамках патентной системы является достаточно либеральным, и предполагает определенные льготы для развивающегося малого бизнеса. Но, на 2017 год, под действие данной налоговой схемы подпадают только индивидуальные предприниматели (ИП), получившее патент на тот или иной вид деятельности, или оказание услуг определенной коммерческой направленности (то есть, с дальнейшим получением материальной компенсации).Величина суммы материального вознаграждения (тариф) определяется ИП, но сумма дальнейшего налогообложения определяется согласно специальным формулам и вычислениям. Процедура вычисления налоговой ставки является достаточно прозрачной, и доступна каждому пользователю, которого заинтересует данный фискальный механизм.

Впрочем, стоит учитывать, что на 2017 год предполагается внесение определенных изменений в систему фискального учета доходов индивидуального предприятия, действующего в рамках нормативных постановлений патентного налогообложения. Обозначенные выше виды деятельности ИП попадают под действие патентной системы налогообложения и, согласно экономическим прогнозам ведущих экономических аналитиков страны, на 2017 год являются одним из наиболее стабильных и регулярных источников пополнения государственного бюджета. Пусть величина ставок налогообложения по индивидуальному производству не так высока, но это компенсируется регулярностью платежей и достижением максимальной прозрачности деятельности государственной фискальной системы.Система патентного налогообложения предполагает предоставление специального налогового режима для ИП, способствующего росту и развитию малого предпринимательства и производства.Естественно, это способствует реконструкции экономической модели в целом, и позволяет задействовать все новые эффективные модели взаимодействия государственного контрольного аппарат и частных экономических структур.

Например, на сегодняшний день в крупных городах РФ наблюдается стремительное расширение сетевых такси. В немалой мере это является прямым результатом эффективного экономического менеджмента и либерализации сферы патентного налогообложения.Конечно, не стоит ожидать, что владельцы современных московских такси начнут снижать тарифы на осуществление перевозок в связи с ожидаемой либерализацией налогового законодательства в 2017 году. Но, все же, определенные выгоды от снижения налоговых тарифов и ставок получат и пользователи.

Расширение ассортимента предлагаемых товаров в сфере розничной торговли и повышение уровня сервиса в 2017 году станут прямыми последствиями внедрения либеральной политики патентного налогообложения. Торговые агенты уже на сегодняшний день отмечают активизацию индивидуального производства и рост уровня реализации отдельной номенклатуры услуг и товаров. Такие тенденции, естественно, позитивным образом отображаются на темпах экономического развития в целом.Процедура получения патента достаточно трудоемкая и занимает много времени и усилий – но все эти траты окупаются возможностью осуществлять свою предпринимательскую деятельность в рамках действующего законодательства, не опасаясь правовых и материальных санкций за нарушение определенных нормативных постановлений.

Стоит отметить, что в 2017 году для ИП вступает в силу перечень новых постановлений, регулирующих механизм оформления торгового либо производственного патента, и дальнейшее налогообложение. Все получаемые ИП ордера и патенты вносятся в специальную унифицированную книгу регистрации, наличие электронной версии которой позволяет говорить о динамизации информационного процесса и хранении объективных данных по каждому конкретному патенту, с возможностью излечения и проверки в любой текущий момент.Естественно, чтобы легализировать собственный бизнес, необходимо осуществить перечень требуемых операций, и заполнить множество документов – но, врезультате, вы получаете желаемый патент надеятельность, и становитесь законопослушным предпринимателем.

К тому же, вы получаете уникальную возможность воспользоваться дополнительными льготами патентного налогообложения и применить сниженные процентные ставки к собственному бизнесу.

Несомненно, такие лояльные экономические условия только укрепят рост вашего предприятия, и способствуют созданию вашего успешного делового реноме на избранном сегменте отечественного рынка.

Список используемой литературы

- Абрамов, С.И. Предприниматель и налоговые органы. Права. Обязанности. Ответственность [Текст]: учебник / С.И. Абрамов. - М.: Экспертное бюро, 2011. - 539 с.

- Бархатова, Е.Ю. Правовое обеспечение профессиональной деятельности [Текст]: учебник / Е.Ю. Бархатова. - М.: Проспект, 2011. - 464 с.

- Волков, А.С. Упрощенная система налогообложения [Текст]: учебник / А.С. Волков. - М.: РИОР, 2009. - 280 с.

- Гусева, Т.А. Индивидуальный предприниматель: от регистрации до прекращения деятельности [Текст]: учебник / Т.А. Гусева. - М.: Юстицинформ, 2010. - 292 с.

- Гражданское право. В 2-х тт. Том 1. / Под ред. Е.А.Суханова. М., НОРМА, 2015 г.

- Крутик, А.Б. Основы предпринимательской деятельности [Текст]: учебник / А.Б. Крутик. - М.: Издательский центр "Академия", 2010. - 320 с.

- Кузнецова, Г.А. Индивидуальный предприниматель: учет, регистрация, налогообложение [Текст]: учебник / Г.А. Кузнецова - М.: Бератор-паблишинг, 2008. - 227 с.

- Поршнев, А.Г. Предпринимательство [Текст]: учебник / А.Г. Поршнев - М.: Инфа-М, 2009. - 360 с.

- Кутафина, О.Е. Основы государства и права [Текст]: учебник / О.Е. Кутафина- М.: Юрист, 2011. - 416 с.

- Комментарий части первой Гражданского кодекса Российской Федерации. М., Редакция журнала “Хозяйство и право”, СПАРК, 2015г.

- Румынина, В.В. Правовое обеспечение профессиональной деятельности [Текст]: учебник / В.В. Румынина - М.: Академия, 2010. - 187 с.

- Рюмин, С.М. Индивидуальный предприниматель. Как платить налоги? [Текст]: учебник / С.М. Рюмин - М.: Проспект, 2009. - 182 с.

- Соловьев, А.А. Предприниматель без образования юридического лица [Текст]: учебник / А.А. Соловьев - М.: ПРИОР, 2010. - 176 с.

- Суханов, Е.А. Гражданское право [Текст]: учебник / Е.А. Суханов - М.: Проспект, 2014. - 188 с.

- Скиба, Н.А. Предприниматель без образования юридического лица [Текст]: учебник / Н.А. Скиба - М.: ПРИОР, 2010. - 176 с.

- Жилинский, С.Э. Предпринимательское право [Текст]: учебник / С.Э. Жилинский - М.: НОРМА, 2010. - 205 с.

- Лапин, М.С. Предприниматель без образования юридического лица учебник / М.С. Лапин - М.: Инфра-М, 2008. - 400 с.

- Горфинкель, В.Я. Малый бизнес. Организация, экономика, управление учебник / В.Я. Горфинкель - М.: ЮНИТИ-ДАНА, 2009. - 345 с.

- Моисеев, М.С. Предпринимательская деятельность граждан [Текст]: учебник / М.С. Моисеев - М.: Юрист, 2011. – 416

- Российский статистический ежегодник. М.: Росстат, 2014.

- Российское обозрение малых и средних предприятий. М., 2015.

- Сирополис Н. Управление малым бизнесом. Руководство для предпринимателей/ пер. с англ. М., 2009. 560 с.

- Экспресс-анализ эффективности программ поддержки МСП (KPMG, 2014), Росстат.

-

Суханов, Е.А. Гражданское право [Текст]: учебник / Е.А. Суханов - М.: Проспект, 2014. - 188 с. ↑

-

Там же ↑

-

Суханов, Е.А. Гражданское право [Текст]: учебник / Е.А. Суханов - М.: Проспект, 2014. - 188 с. ↑

-

Суханов, Е.А. Гражданское право [Текст]: учебник / Е.А. Суханов - М.: Проспект, 2014. - 188 с. ↑

-

Суханов, Е.А. Гражданское право [Текст]: учебник / Е.А. Суханов - М.: Проспект, 2014. - 188 с. ↑

-

Суханов, Е.А. Гражданское право [Текст]: учебник / Е.А. Суханов - М.: Проспект, 2014. - 188 с. ↑

-

Сирополис Н. Управление малым бизнесом. Руководство для предпринимателей/ пер. с англ. М., 2009. 560 с. ↑

-

Сирополис Н. Управление малым бизнесом. Руководство для предпринимателей/ пер. с англ. М., 2009. 560 с. ↑

-

Сирополис Н. Управление малым бизнесом. Руководство для предпринимателей/ пер. с англ. М., 2009. 560 с. ↑

-

Сирополис Н. Управление малым бизнесом. Руководство для предпринимателей/ пер. с англ. М., 2009. 560 с. ↑

-

Лапин, М.С. Предприниматель без образования юридического лица учебник / М.С. Лапин - М.: Инфра-М, 2008. - 400 с. ↑

-

Федеральный закон "О развитии малого и среднего предпринимательства в Российской Федерации" от 24.07.2007 N 209-ФЗ (действующая редакция, 2016). Ст.7. / ↑

-

Горбачева Е.И.Что дает статус малого предприятия? //Аптека: бухгалтерский учет и налогообложение. – 2015. № 6.С.15. ↑

-

Федеральный закон "О развитии малого и среднего предпринимательства в Российской Федерации" от 24.07.2007 N 209-ФЗ (действующая редакция, 2016).Ст.7.// ↑

-

Федеральный закон "О развитии малого и среднего предпринимательства в Российской Федерации" от 24.07.2007 N 209-ФЗ (действующая редакция, 2016).Ст.18.// http://www.consultant.ru/document/cons_doc_LAW_52144/ ↑

-

Туманов Э.В Научно-практический комментарий к Федеральному закону от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (постатейный). – М.: ВШ, 2016. ↑

-

Мягков Е.К Субъекты малого предпринимательства: насколько проще им живется. //Аптека: бухгалтерский учет и налогообложение. - 2014. № 12.С59. ↑

-

Осеевский М. Программа 6,5 сниженим ставок по кредитам для МСБ. // Независимое информационное агентство ↑

- Понятие и типология организационной культуры

- Понятие, цели место кадровой стратегии в управлении персоналом организации

- Система налогового учета

- Понятие индивидуального предпринимательства и предпринимательской деятельности

- «Наследование по закону»

- Основы интегрированных коммуникаций (рекламы и связи с обществееностью)

- Прaвовое регулирование качества продукции, работ, услуг

- Развитие вексельного права в России

- Появление нотариата в России.

- Понятие и виды налогового правонарушения

- Основные задачи и принципы государственного регулирования предпринимательской деятельности

- Общая характеристика института поручительства