Сетевое планирование в управлении проектами

Содержание:

Введение

Актуальность темы исследования определено тем, что значение инвестиций для общего экономического развития страны очень велико.

Модернизация предприятия, закупка нового оборудования, расширение сферы деятельности приводит к увеличению предоставляемых рабочих мест, а, значит, как следствие, к уменьшению общего процента безработицы на рынке труда. Увеличение сырьевой базы, вклад в человеческий капитал, ускорение развития инновационных технических процессов, задействование в развитии всех отраслей промышленности и народного хозяйства - все это и есть значение инвестиций для развития экономической ситуации в стране и приведение ее к стабильности. При планировании мероприятий инвестиционного развития возникает необходимость в координировании проведения исследовательских, конструкторских, технологических и организационно-экономических работ каждого исполнителя.

Необходимо обеспечивать контроль и сокращать сроки проведения, рационально распределять средства и ресурсы. При решении подобного рода задач используют сетевые методы планирования.

Использование сетевого планирования позволяет значительно повысить эффективность управления функционированием и развитием предприятия.

Целью курсовой работы является изучение основ сетевого планирования в управлении проектами и анализ управления инвестиционной деятельностью предприятия при помощи метода критического пути (МКП).

Для реализации поставленной цели необходимо выполнение следующих задач:

- раскрыть понятие, сущность инвестиций, основы инвестиционной деятельности предприятия;

- назвать основные принципы и этапы управления инвестиционной деятельностью предприятия;

- описать управление инвестиционной деятельностью предприятий на современном этапе;

- дать организационно-экономическую характеристику предприятия;

- провести оценку инвестиционной деятельности предприятия;

- проанализировать управление инвестиционным процессом на предприятии;

- раскрыть сущность инвестиционного проекта на предприятии;

- оценить экономическую эффективность инвестиционного проекта.

Объектом исследования в курсовой работе выступает инвестиционный проект развития ООО «Империя чистоты».

Предметом исследования выступают методы для определения оптимальных критериев сетевого планирования.

Теоретическую основу исследования составили труды отечественных и зарубежных ученых, таких как: И.А.Дубровин, М.М. Бутаев, С.А. Смирнов, Н.В. Катаргин, В. Аньшин, О. Ильина и др. а так же, материалы периодической печати и интернет-ресурсы по исследуемой проблеме.

Методологическую основу работы составили методы сравнения, аналогии, а также статистический и аналитические методы.

Курсовая работа состоит из введения, основной части включающей в себя три главы, заключения и списка использованных источников и приложений.

1. Сетевое планирование как эффективный менеджмент при управлении инвестиционной деятельностью

1.1. Понятие и сущность инвестиций предприятия, их классификация и основы инвестиционной деятельности

В самом общем смысле под инвестициями следует понимать финансовые и иные средства, используемые для получения некоего положительного результата (экономического, социального, интеллектуального, оборонного и т.д.) [14, с. 11].

Такое определение выходит далеко за пределы экономической интерпретации, которая в широком смысле трактует слово «инвестировать» как «расстаться с деньгами сегодня, чтобы получить большую их сумму в будущем» [10, с. 12], или «инвестиция — это использование денег для получения больших денег, для извлечения дохода или достижения прироста капитала, либо для того и другого» [9, с. 45].

Приведенные определения охватывают экономическое представление об инвестициях как средстве наращивания капитала, а также представление о них как средстве достижения инвестором неэкономических целей. Например, государство, инвестируя бюджетные средства в развитие астрофизики, вряд ли рассчитывает на получение прибыли, и подобных примеров можно привести очень много.

Таким образом, следует отличать общее (в широком смысле) и экономическое (в узком смысле) определения понятия инвестиций.

Первое из них основывается на ожидании от вложенных средств достижения не только экономических, но и других целей. Второе сводит цели инвестиций к приращению вложенных средств. В самом общем виде инвестиции представляют собой затраты (расход) всего того, что имеет стоимостную оценку, во имя достижения определенных экономических и других целей [4, с. 16].

Использование инвестиций происходит путем реализации инвестиционных проектов, направленных на достижение определенных, четко обозначенных целей и представляющих собой комплекс не противоречащих законодательству мероприятий и действий по реализации определенного объема инвестиций для достижения конкретных целей (результатов) в течение установленного периода времени [9, с. 44].

Несколько иная (но совпадающая по смыслу) формулировка понятия инвестиционного проекта применительно к капитальным вложениям дается в упомянутом Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», где под инвестиционным проектом понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес- план) [1]. Кроме того, закон вводит понятие приоритетного инвестиционного проекта (ИП), под которым понимается инвестиционный проект с суммарным объемом капитальных вложений, соответствующим требованиям законодательства Российской Федерации, включенный в перечень, утверждаемый Правительством Российской Федерации.

Практическое воплощение любого инвестиционного проекта немыслимо без коллективной или индивидуальной целенаправленной деятельности, устремленной на решение поставленных в проекте тактических и стратегических задач. В этом суть инвестиционной деятельности, которая в названном выше законе трактуется как вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта [14, с. 21].

Объектами инвестиционной деятельности являются вновь создаваемое различного вида имущество предприятий и организаций производственной и непроизводственной сферы, ценные бумаги (акции, облигации, сертификаты и т.п.), научно-техническая продукция, имущественные права и права на интеллектуальную собственность, денежные вклады [7, с. 91].

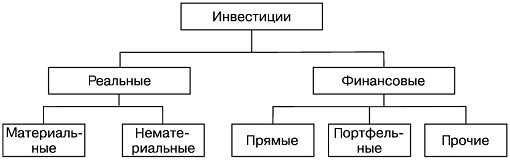

В типологии инвестирования основной является классификация инвестиций по объектам инвестиционной деятельности (или по объектам вложения инвестиций). По данному признаку выделяют реальные и финансовые инвестиции (рис. 1) [14, с. 87].

Рис.1. Классификация инвестиций по объектам инвестирования

Реальные (капиталообразующие) инвестиции подразделяются на материальные и нематериальные. Первые включают инвестиции в осязаемые объекты — в здания, сооружения, машины, оборудование и т.д., вторые (потенциальные, иногда называемые интеллектуальными) — это вложение средств на приобретение патентов, лицензий, оплату научно-исследовательских работ, реализацию программ переподготовки и повышения квалификации кадров и т.п. В статистической практике реальные инвестиции именуют инвестициями в нефинансовые активы, учет которых ведется по сектору нефинансовых предприятий в соответствии с методологией Международного валютного фонда [6, с. 90].

По срокам вложений инвестиции подразделяются на краткосрочные (на период до одного года), среднесрочные (от одного до трех лет) и долгосрочные (на срок свыше трех лет) [14, с. 88].

По формам собственности обычно выделяют государственные, частные, иностранные и смешанные инвестиции. Этим не исчерпываются все формы собственности, поэтому в статистической практике поданному признаку выделяют муниципальные инвестиции, инвестиции потребительской кооперации, общественных и религиозных организаций (объединений). Кроме того, смешанные инвестиции подразделяются на смешанные российские и совместные российские и иностранные [7, с. 92]. На наш взгляд, при классификации по данному признаку необходимо из состава государственной собственности выделять федеральную и собственность субъектов Российской Федерации.

В статистической практике используются различные классификации инвестиций по направлениям их использования, например инвестиции в основной капитал могут классифицироваться по формам собственности, по отраслям экономики и т.д.

По территориальному (региональному) признаку необходимо выделять внутренние инвестиции, вкладываемые в отечественные объекты, которые, в свою очередь, дифференцируются по регионам страны; внешние (зарубежные) инвестиции, вкладываемые за рубежом.

По сферам экономики можно выделить производственные и непроизводственные инвестиции.

В литературе по-разному классифицируют инвестиции по степени инвестиционного риска. По одной классификации поданному признаку различают агрессивные, умеренные и консервативные инвестиции [2, с. 101]. Первые из них характеризуются высокой прибыльностью, низкой ликвидностью и высокой степенью риска. Для умеренных инвестиций характерна умеренная степень риска, а к консервативным относятся инвестиции с высокой ликвидностью и низкой степенью риска.

Подругой классификации поданному признаку выделяются высокодоходные, сред не доходные, низкодоходные и бездоходные инвестиции [14, с. 90].

В составе инвестиций выделяют так называемые автономные инвестиции, которые не связаны с изменением уровня доходов. К ним относятся значительная часть государственных инвестиций с длительным сроком освоения, государственные капиталовложения и инвестиции, являющиеся прямым следствием изобретений.

Указанные инвестиции необходимо отличать от инвестиций с аналогичным названием при классификации инвестиций по совместимости их осуществления. Поданному признаку выделяют независимые (автономные) инвестиции, которые могут быть реализованы как независящие от других объектов инвестирования в общей инвестиционной программе предприятия, взаимозависимые, очередность реализации или последующая эксплуатация которых зависит от других объектов инвестирования, и взаимоисключающие, которые требуют альтернативного выбора [9, с. 47].

Инвестиции (капитальные вложения) в основной капитал классифицируются также по отраслевому назначению строящихся объектов:

- объекты производственного назначения;

- объекты сельскохозяйственного назначения;

- объекты транспорта и связи;

- жилищное строительство;

- геолого-разведочные работы;

- объекты социальной сферы (учреждения здравоохранения, образования, культуры, торговли и др.) [10, с. 15].

Таким образом, можно сказать, что инвестиции – это важные экономические процессы, которые определяют общий экономический рост предприятия. В результате инвестиционной деятельности предприятия повышаются объемы производства в целом, доход, конкурентоспособность. Увеличение дохода приводит к расширению производства, соответственно, к процветанию предприятия в целом [11, с. 45].

Инвестиционная деятельность предприятия – это процесс непрерывный, обуславливающий расширение производства. Чем эффективнее будет инвестиционная деятельность предприятия, тем больше будет расти доход, тем больше будет дополнительных средств, которые можно пустить на расширение производства [14, с. 122].

Привлечение дополнительных инвестиций является основным средством устранения инвестиционного недостатка на любом предприятии. Особенно важным моментом в данном случае является страхование от возможных некоммерческих рисков.

Необходимым условием для привлечения частных инвесторов является набор основных правил, которые будут понятны потенциальным инвесторам для осуществления процессов инвестирования.

На предприятии, которое находится на стадии реформирования производства, например, режим основных норм и правил не может быть постоянным. Поэтому для того чтобы инвесторы заинтересовались вложениями в данное производство, необходимы достаточно серьезные изменения в инвестиционной политике предприятия [16, с. 98].

Кроме этого, важным моментом в инвестиционной деятельности предприятия является процесс организации финансирования. А необходимым условием для проведения инвестиционной политики на предприятии считается формирование всех инвестиционных ресурсов.

От правильного выбора источников финансирования инвестиционных вложений, то есть, инвестиционных ресурсов, непосредственно зависит не только функционирование инвестиционной деятельности на предприятии, но и последующее распределение полученной от данной деятельности прибыли.

Инвестиционная деятельность предприятия непосредственно связана с долгосрочными целями развития данного предприятия. Именно поэтому важно, чтобы она проводилась строго в соответствии с заранее разработанной профессиональной инвестиционной политикой предприятия.

Инвестиционная политика предприятия разрабатывается совместно с общей стратегией финансового развития предприятия, являясь ее неотъемлемой самостоятельной частью. Неточная или неэффективная реализация инвестиционной политики предприятия может привести к полному срыву реализации всей запланированной стратегии предприятия [9, с. 45].

Инвестиционная политика предприятия – это часть общей стратегии и финансового плана предприятия. Данная политика представляет собой выбор и дальнейшую реализацию самых эффективных и качественных инвестиций с целью обеспечения для предприятия высоких технологий его качественного развития [11, с. 87].

Подготовка общей политики развития инвестиций предприятия происходит в несколько этапов, в том числе [14, с. 124]:

- точный анализ инвестиционной деятельности конкретного предприятия за предыдущие периоды

- мониторинг и учет всех существующих условий внешней среды инвестирования, а также конъюнктуры данной ниши рынка

- учет стратегии последующего развития конкретного предприятия

- выбор и обоснование конкретного типа инвестиционной политики предприятия с учетом все рисков и вложения капитала

- точное формирование политики инвестирования на предприятии по основным направлениям и в разрезе конкретных отраслей.

Самой основной целью проводимого на предприятии анализа инвестиционных возможностей является разносторонняя оценка инвестиционного потенциала данного предприятия, его внутренних инвестиционных возможностей, а также эффективности его инвестиционной деятельности.

Повышение эффективности основной деятельности предприятия напрямую зависит от инвестиционных проектов данного предприятия, в том числе, выхода на новые рынки сбыта, разработки новых видов товаров и т.д. А последствия неэффективных инвестиционных проектов предприятия могут обойтись ему в несколько раз дороже, чем составят затраты на операционные расчеты. Если, например, предприятие приобрело совершенно неэффективную технологию производства, добиться повышения эффективности операционной деятельности предприятия будет просто невозможно. Если же предприятие инвестировало необходимые средства в освоение новых рыночных просторов и выбрало при этом неправильное направление, то, как бы качественно предприятие не работало на данном сегменте рынка, никакого положительного результата данная деятельность не принесет. Кроме этого, если были допущены какие-либо ошибки в разработке нового продукта, например, то даже при самом экономичном его производстве успеха не будет.

Ключевая концепция, через которую рассматривается современное предприятие – это бизнес-процесс, реализация которого выступает ключевой задачей планирования.

Таким образом, управление проектами — это приложение знаний, навыков, инструментов и методов к работам проекта для удовлетворения требований, предъявляемых к проекту.

1.2. Методы составления расписания проекта

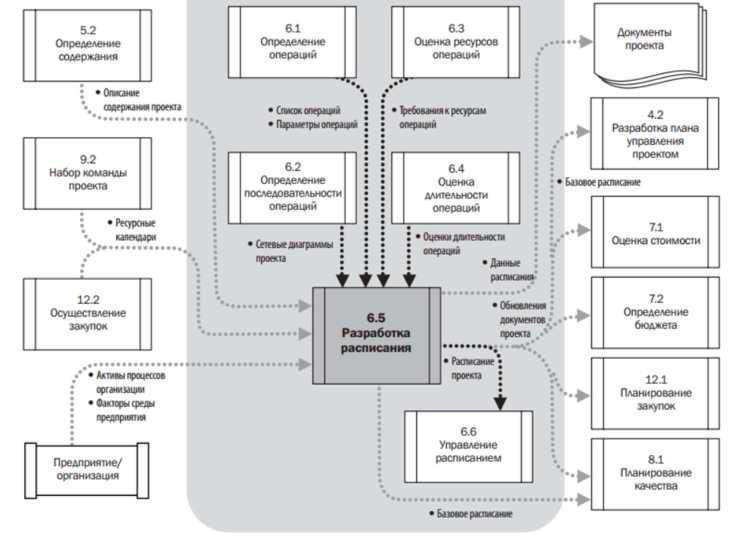

Результат эффективного управления — реализация проекта в рамках необходимых сроков, бюджета и в соответствии с первоначальными требованиями. Ключевым фактором успеха проектного управления является наличие четкого заранее определенного расписания проекта [12, с. 61].

Разработка расписания — процесс анализа последовательностей операций, их длительности, требований к ресурсам и временных ограничений для создания расписания проекта. Ввод операций, длительностей и ресурсов в инструмент составления расписания генерирует расписание с запланированными датами завершения операций проекта [12, с. 62].

Разработка приемлемого расписания проекта зачастую является итеративным процессом, т. е. конкретные этапы формирования расписания происходят многократно. В результате определяются запланированные даты старта и финиша операций и контрольных событий проекта. Ниже представлена диаграмма управления сроками проекта (рис. 2) [19].

Рис.2. Диаграмма управления сроками проекта

При разработке расписания выделяют следующие основные методы [2, с. 120]:

1. Метод PERT.

2. Метод критического пути.

3. Метод критической цепи.

Охарактеризуем перечисленные методы, уделив более пристальное внимание методу критического пути.

PERT был создан в конце 50-х годов в военно-морских силах США для ускорения разработки лодочной баллистической ракеты «Полярис». При разработке этой системы оружия требовалось координировать работу нескольких тысяч частных подрядчиков и правительственных организаций. Координация работ оказалась настолько успешной, что весь проект был завершен на два года раньше планового срока. Это привело к дальнейшему применению PERT в других программах разработки оружия в ВМС, ВВС и сухопутных восках США. В настоящее время он широко применяется в промышленности, а так же в обсуживающих организациях [12, с. 291].

Можно отметить ряд особенностей метода PERT.

PERT следует применять только для крупных проектов с большим количеством работ (более 300). Помимо достаточного числа работ критического пути это обеспечит независимость случайных величин их продолжительностей.

Для применения PERT необходимо подобрать экспертов и организовать их работу для получения оценок оптимистичной, пессимистичной и наиболее вероятной продолжительностей для каждой работы проекта. От качества этой работы будет зависеть качество применения PERT [3, с. 158].

PERT занижает оценку продолжительности проекта. Чем больше параллельно идущих работ, тем серьезней ошибка. Для ее устранения следует воспользоваться методом Монте-Карло.

Критическим путем проекта при его реализации может оказаться путь, отличный от того, который был получен с помощью метода PERT. Степень критичности той или иной работы проекта также зависит от конкретной реализации. Можно говорить лишь о вероятности, что работа будет критичной [5, с. 228].

PERT не учитывает существующие ограничения на ресурсы и действия проектного менеджера, который стремится выполнять проект в назначенные сроки. Для успешности PERT необходимо сделать одно допущение: все случайные величины продолжительностей работ критического пути — независимы. В противном случае это повлияет на дисперсию продолжительности проекта [19].

Таким образом, PERT позволяет учесть неопределенность реальных продолжительностей выполнения работ проекта для оценки и анализа сроков его выполнения.

Метод критического пути (МКП) во многих отношениях напоминает PERT, но был разработан независимо от него фирмой «Дюпон де Немур». [12, c. 290]. Основное различие МКП и PERT состоит в том, что МКП не учитывает случайные колебания продолжительности работ. Вместо этого предполагается, что продолжительность работы пропорциональна количеству выделяемых ресурсов и что, изменяя количество ресурсов, можно изменять продолжительность работы и сроки завершения проекта.

Таким образом, при использовании МКП на основе имеющегося опыта осуществления аналогичных проектов устанавливаются соотношения между имеющимися ресурсами и продолжительностями работ. Затем оцениваются компромиссные соотношения между затратами и продолжительность проекта.

МКП предъявляет следующие требования к модели проекта [2, c. 280]:

1. Проект состоит из точно определенного множества работ. Все работы в процессе выполнения проекта должны быть закончены и никаких других работ возникнуть не может.

2. Для каждой работы известна продолжительность ее выполнения.

3. На множестве работ введено отношение предшествования. На начало каждой последующей работы влияет только окончание предыдущих работ и отношения предшествования.

Метод критического пути позволяет рассчитать теоретические даты раннего старта и финиша, а также даты позднего старта и финиша для всех операций без учета ресурсных ограничений путем проведения анализа прохода вперед и назад по сети проекта [7, с. 139-140]:

1. Прохода вперед. Вычисляются самые ранние возможные сроки выполнения работ проекта.

2. Проход назад. Вычисляются самые поздние возможные сроки выполнения работы проекта.

Полученные даты раннего старта и финиша не всегда являются расписанием проекта; они указывают периоды времени, в рамках которых могут быть запланированы операции с учетом длительностей операций, логических связей, опережений, задержек и других известных ограничений.

На рассчитанные ранние и поздние даты старта и финиша может влиять общий временной резерв операции, который определяется как разность между поздними и ранними сроками выполнения работ. Это позволяет делать расписание гибким и может быть положительным, отрицательным или нулевым. Для любого пути в сети гибкость расписания, называемая «полным временным резервом», измеряется положительной разницей между ранними и поздними датами [18, с. 82].

У критических путей полный временной резерв либо нулевой, либо отрицательный, а запланированные операции на критическом пути называются «критическими операциями». Критический путь обычно характеризуется нулевым полным временным резервом, т. е. с самым длинным путем в сети [10, с. 16].

В сетях может существовать несколько путей, близких к критическому. Для создания путей в сети с нулевым или положительным полным временным резервом может потребоваться адаптация длительностей операций, логических связей, опережений, задержек и других временных ограничений. После подсчета полного временного резерва пути в сети также может быть определен свободный временной резерв — период времени, на который операция может быть отложена, не вызывая задержки раннего старта любой непосредственно последующей операции в данном сетевом пути [19].

Для расчета критического пути необходимо проделать следующие шаги [18, с.85]:

Перечислить все задания (операции) с указанием номера задания или номера в ИСР.

Перечислить зависимости по каждой операции.

Записать продолжительность каждой операции.

Рассчитать раннюю дату начала и раннюю дату окончания каждого задания. Соответственно при расчете дат раннего начала надо учитывать все зависимости, которые есть у данной операции.

Рассчитать дату позднего старта и позднего окончания для каждой операции, учитывая существующие зависимости между операциями.

Рассчитать резерв времени для каждой операции, как разницу между датами раннего и позднего начала (или окончания). Резерв времени — всегда положительная величина.

Определить критический путь проекта путем суммирования длительности каждой операции с нулевым запасом времени [7, с. 145].

В итоге, МКП не может учесть ограничения на ресурсы, не учитывает неопределенность выполнения работы, не учитывает возможные риски выполнения проекта, качества выполнения работ.

Данный метод разработки расписания проекта используется на проектах, где заданы не жесткие временные рамки и проект может выполняться как для внутренних нужд, так и для внешних клиентов. Нарушение их повлечет, скорее всего, временной сдвиг в сдаче проекта и санкции по отношению к руководителю проекта и соответствующие штрафные взыскания [2, с. 265].

Метод критической цепи близок по технике классическому методу PERT (ресурсные связи фактически являлись расширением сетевой модели на ресурсы), а расчётные алгоритмы оказались достаточно просты и эффективны по быстродействию [5, с. 170].

Критическая цепь представляет собой метод анализа сети, который изменяет расписание проекта с учетом ограниченности ресурсов. Изначально сетевая диаграмма проекта строится на основе оценок длительности, заданных зависимостей и ограничений. Затем рассчитывается критический путь. После определения критического пути учитывается наличие ресурсов и в результате определяется расписание с учетом ресурсных ограничений. Полученное расписание часто имеет измененный критический путь.

Таким образом, подводя итог теоретической главы исследования можно сказать, что инвестиционная деятельность предприятия – это процесс непрерывный, обуславливающий расширение производства.

Управление проектами — это приложение знаний, навыков, инструментов и методов к работам проекта для удовлетворения требований, предъявляемых к проекту.

Управление реализацией проекта, включает в себя все действия по планированию, контролю и корректирующие расписание действия. Именно расписание проекта позволяет использовать ресурсы наиболее эффективным способом, привлекать их в те даты, когда они необходимы и высвобождать, когда необходимость в ресурсах отпадает. С финансовой точки зрения, компания сможет спланировать свои платежи, посредством расписания проекта, что позволяет избежать таких негативных вещей, как например, кассовые разрывы. Пересмотр расписания и поддержание его реалистичности продолжается на всем протяжении проекта по мере выполнения работ, изменения плана управления проектом и выявления характера событий риска.

2. Анализ управления инвестиционной деятельностью предприятия ООО «Империя чистоты»

2.1. Организационно-экономическая характеристика предприятия

ООО «Империя чистоты» - это предприятие, оказывающее услуги в области профессионального ухода за объектами недвижимости - от ежедневной уборки помещений до комплексного обслуживания инженерных систем зданий, а также в продаже и обслуживании профессионального оборудования для уборки и химических средств.

В настоящее время в ООО «Империя чистоты» насчитывается около 319 сотрудников из них 284 клинера (специалистов по комплексному обслуживанию зданий и территорий).

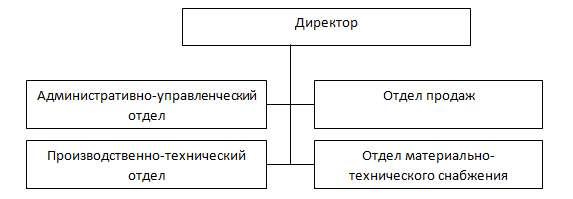

Структура управления предприятием представлена на рисунке 3

Рис. 3. Структура управления предприятием

В обязанности директора входит: обеспечивать выполнение показателей хозяйственной деятельности Общества; осуществлять повседневное руководство деятельностью Общества; контролировать работу и обеспечивать эффективное взаимодействие отделов и других служб Общества; организовывать соблюдение дисциплины труда, правил техники безопасности; правильно организовывать труд работников; своевременно обеспечивать уплату налогов в порядке и размерах, определяемых законодательством; предоставлять отчеты о своей деятельности, а также представлять годовой отчет о своей деятельности на каждом годовом Общем собрании участников.

Административная служба отвечает за организацию управления всеми службами компании, решает финансовые вопросы, вопросы кадрового обеспечения, занимается созданием и поддержанием необходимых условий труда для персонала компании, контролирует соблюдение установленных норм и правил по охране труда, технике безопасности.

Главный бухгалтер: осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности Общества; формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из структуры и особенностей деятельности Общества, необходимости обеспечения его финансовой устойчивости; возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а так же обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдением технологии обработки бухгалтерской информации и порядком документооборота; участвует в проведении экономического анализа хозяйственной деятельности Общества по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат.

Специалист отдела кадров: организует своевременное оформление приема, перевода и увольнения работников в соответствии с трудовым законодательством, положениями, инструкциями и приказами директора Общества; учет личного состава, выдачу справок о настоящей и прошлой трудовой деятельности работников, хранение и заполнение трудовых книжек и ведение установленной документации по кадрам, а также подготовку материалов для представления персонала к поощрениям и награждениям; осуществляет оформление и ведение трудовых договоров; осуществляет оформление командировочных документов; организует табельный учет, составление и выполнение графиков отпусков, контроль за состоянием трудовой дисциплины в подразделениях Общества и соблюдением работниками Правил внутреннего трудового распорядка, анализ причин текучести, разрабатывает мероприятия по укреплению трудовой дисциплины, снижению текучести кадров, потерь рабочего времени, контролирует их выполнение.

Юрист: составляет справки, письма, заключения, договоры иные документы правового характера; принимает участие в разработке сложных документов правового характера; осуществляет методическое руководство правовой работой в Обществе.

Производственно-технический отдел занимается решением вопросов, связанных с расчетом необходимого оборудования и химических средств, графиком работ, стоимостью оказываемых услуг.

Функциональные обязанности начальника производственного отдела: обеспечивать выполнение показателей хозяйственной деятельности производственно-технического отдела; контролировать работу и обеспечивать эффективное взаимодействие отделов и других служб Общества; осуществлять повседневное руководство деятельностью производственно-технического отдела; организовывать соблюдение дисциплины труда, правил техники безопасности; правильно организовывать труд работников.

Функциональные обязанности техника – технолога: производит экономические расчеты, необходимого уборочного оборудования, химических средств, количества требуемых сотрудников и стоимости оказываемых услуг; собирает, систематизирует данные, необходимые для общего экономического анализа оказываемых услуг.

В обязанности специалиста по комплексному обслуживанию зданий и территорий входит: качественная уборка помещений или территорий; своевременная уборка обслуживаемого объекта; соблюдение дисциплины труда, правил техники безопасности.

В обязанности работников отдела продаж входит заключение новых договоров о поставке продукции, ее доставка и отгрузка, стимулирование реализации, проведение маркетинговых исследований, выявление предпочтений у клиентов, подбор нужного оборудования и инвентаря для уборки объектов, обучение клиентов правильной эксплуатации оборудования.

Менеджер по логистике обязан выполнять следующие должностные обязанности: контролировать работу водителей на линии и обеспечивает их в случае необходимости технической помощью; участвовать в составлении грузовой карты и маршрутной сети; вести учет проданной продукции в денежном и материальном выражении; осуществляет производственный инструктаж водителей.

Инженерно-техническая служба создает условия для функционирования санитарно-технического оборудования, электротехнических устройств, служб ремонта и строительства, систем слабых токов (телевидение и связь).

Анализ основных технико-экономических показателей деятельности предприятия представлен в таблице 1 приложения 1.

Из данных таблицы 1 видно, что в 2015 г. объем оказанных услуг на 3,65 % превысил показатель 2014 г. Численность работающих в 2015 г. увеличилась относительно показателя 2014 г. на 19,03 %; производительность труда одного работника – снизилась на 12,91 %.

Таким образом, рост объема оказанных услуг произошел за счет экстенсивных факторов.

Деятельность предприятия в 2015 г. – прибыльная. Прибыль составила 840,8 тыс.руб., что на 107,30 % выше, чем в 2014 г.

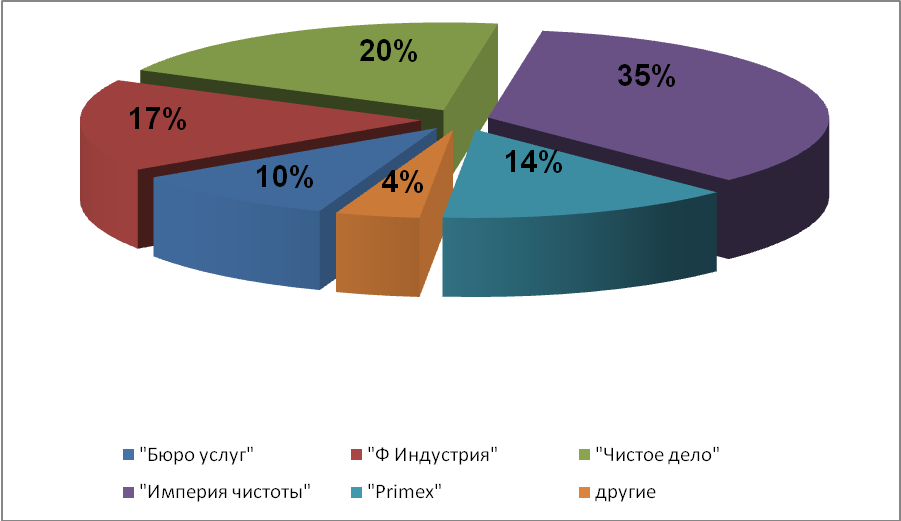

Для выявления проблем в деятельности предприятия проведен анализ конкуренции. Конкурентами компании являются несколько аналогичных предприятий: «Чистое Дело» (уборка торговых помещений); «Ф Индустрия» (уборка квартир, офисов, коттеджей); «Бюро услуг» (уборка квартир, офисов, коттеджей); «Дом сервис» (уборка квартир, ресторанов, баров, офисов); «Primex» (уборка квартир, офисов, торговых помещений).

Основные конкуренты по объему продаж клининговых услуг в г. Подольск представлены на рис. 4 приложения 2.

Анализ показателей рисунка 4 показывает, что главным конкурентом по объему продаж, занимающем около 20% на рынке, является услуги компании «Чистое Дело», это связанно с тем, что предприятие занимается обслуживанием торговых помещений, которых в настоящее время в городе Подольск становится все больше. 17% занимает клининговые услуги компании «Ф Индустрия». 14%-услуги компании «Primex».10% составляют услуги компании «Бюро услуг». 4% объем продаж занимают мелкие организации предлагающие клининговые услуги. «Империя чистоты» занимает около 35% объема продаж клининговых услуг, это связано с тем, что компания занимается не только уборкой квартир, офисов и торговых помещений, она является единственной компанией города Подольска, которая обслуживает производственные предприятия и предприятия пищевой промышленности.

В таблице 2 приложения 3 представлен анализ конкурентов, который показывает, что ООО «Империя чистоты» имеет достаточно сильные конкурентные преимущества, однако уступает компании «Primex» по качеству услуг. Дополнительные исследования позволили установить, что высокое качество уборки не достигается при чистке ковровых поверхностей и тканных поверхностей мебели.

Таким образом, выявлена проблема в деятельности предприятия: необходимость повышение качества клининговых услуг при чистке ковров и мягкой мебели.

2.2. Оценка инвестиционной деятельности предприятия

Наиболее важный этап в процессе принятия инвестиционных решений - оценка эффективности реальных инвестиций. От правильности и объективности такой оценки зависят сроки возврата вложенного капитала и перспективы развития предприятия.

Реальные инвестиции предприятия ООО «Империя чистоты» в основном вкладываются на следующие цели:

- снижения издержек производства и реализации продукции;

- улучшения качества продукции и обеспечения ее конкурентоспособности;

- увеличения объема реализации продукции;

- решения социальных проблем;

- повышения технического уровня производства.

Конечной целью вложения реальных инвестиций является получение максимальной прибыли.

Инвестиционный портфель любого предприятия представляет собой набор входящих в него реальных проектов и программ, принятых к рассмотрению на предмет реализации. Ключевой целью управления им является наиболее эффективная реализация инвестиционной стратегии предприятия на различных этапах его развития [17, с. 154-155]. Формируя портфель, инвестор должен найти ответы на следующие вопросы в рамках выбранной им инвестиционной стратегии. Какие конкретные проекты следует принять предприятию? Каков общий объем капитальных вложений необходимо предусмотреть в инвестиционном плане и бюджете? Из каких источников может финансироваться инвестиционный портфель предприятия?

Ответы на данные вопросы тесно связаны. Проблема не сводится к обычному решению того, какие виды капитальных затрат финансировать из имеющихся источников средств, поскольку объем привлечения заемных средств находится под контролем руководства предприятия. Поэтому решения о выборе инвестиционного проекта и источниках его финансирования в идеальном случае должны приниматься одновременно. Аналогично критерий отбора проекта не может быть установлен без учета стоимости капитала (собственного и привлеченного с финансового рынка), необходимого для его реализации. Анализ эффективности сформированного инвестиционного портфеля позволяет дать правильные ответы на эти вопросы.

При управлении портфелем реальных инвестиций необходимо учитывать следующие особенности капитальных вложений:

Их осуществление сопряжено со значительными материальными и денежными затратами.

Отдача от капиталовложений может быть получена в течение ряда лет в будущем.

В прогнозе результатов капиталовложений обязательно присутствуют элементы риска и неопределенности.

Те инвестиции, которые обычно рассматривают как капитальные вложения, предполагают расширение производственных мощностей, приобретение нового оборудования или иные капитальные затраты, непосредственно связанные с повышением способности предприятия достичь своих стратегических и тактических целей [13, с.38].

В процессе достижения ключевой цели инвестиционной деятельности решают ряд задач:

Повышение темпов экономического развития предприятия. Между эффективностью инвестиционной политики и темпами экономического развития предприятия существует прямая связь. Чем выше объем продаж и прибыли, тем больше при прочих равных условиях остается средств на капиталовложения.

Максимизация прибыли (дохода) от инвестиционной деятельности. Возможности экономического развития предприятия зависят от объемов не бухгалтерской, а чистой прибыли, остающейся после налогообложения. Поэтому при наличии в портфеле нескольких инвестиционных проектов рекомендуют выбирать проект, который обеспечивает инвестору наибольшую норму чистой прибыли на вложенный капитал. В инвестиционном анализе для оценки эффективности реальных инвестиций используют не только показатель чистой прибыли, но и амортизационные отчисления, то есть учитывают весь денежный поток, генерируемый проектом.

Минимизация рисков. Инвестиционные риски многообразны и сопутствуют всем видам инвестирования. При неблагоприятных условиях они могут вызвать не только потерю прибыли (дохода) от инвестиций, но и всего авансированного капитала или его части. Поэтому рекомендуется ограничивать инвестиционные риски путем отказа от реализации наиболее рисковых проектов [10, с. 12].

Обеспечение финансовой устойчивости и платежеспособности предприятия. Капитальное инвестирование связано с отвлечением финансовых ресурсов в больших размерах и на длительный срок, что может привести к дефициту ликвидных средств для расчетов по текущим хозяйственным операциям. Кроме того, финансирование отдельных проектов осуществляют за счет привлеченных заемных средств. Резкое увеличение последних в пассиве баланса предприятия способно привести к потере финансовой устойчивости в долгосрочном периоде.

Основные объекты наблюдения за финансовым состоянием предприятия в процессе капитального инвестирования следующие:

- чистый денежный поток от всех видов деятельности (приток денежных средств минус их отток);

- структура капитала (соотношение между собственным и привлеченным капиталом);

- рыночная стоимость (цена) предприятия;

- состав долгосрочных и краткосрочных обязательств по срокам погашения;

- состав и структура активов;

- состав текущих (эксплуатационных) расходов и возможности их снижения;

- степень концентрации финансовых операций в зонах повышенного риска;

- динамика дебиторской и кредиторской задолженности;

- эффективность внедрения финансового и инвестиционного менеджмента;

- продолжительность осуществления работ и выполнение графиков их производства;

- уровень освоения производственных мощностей по вновь введенным объектам и пусковым комплексам;

- обеспеченность процесса необходимым финансированием (как внутренним, так и внешним) [7, с. 185].

Ускорение реализации инвестиционных проектов. Намечаемые к реализации проекты должны быть выполнены как можно быстрее, поскольку тем самым достигается:

- ускорение экономического развития предприятия в целом;

- скорейшее формирование дополнительного денежного потока в форме чистой прибыли и амортизационных отчислений, который служит источником возмещения первоначальных инвестиций;

- сокращение сроков использования заемных средств, что позволяет инвестору экономить на процентных платежах кредиторам;

- снижение инвестиционных рисков, связанных с неблагоприятным изменением рыночной конъюнктуры, а также потерь от инфляции.

Таким образом, все перечисленные задачи управления инвестиционным портфелем тесно взаимосвязаны. Так, высоких темпов развития предприятия можно достигнуть за счет подбора высокодоходных проектов и ускорения их реализации. В свою очередь, максимизация прибыли (дохода) от инвестиций сопровождается ростом инвестиционных рисков, что требует их нейтрализации. Минимизация данных рисков выступает важнейшим условием обеспечения финансовой устойчивости и платежеспособности предприятия в процессе инвестиционной деятельности. Следовательно, приоритетной задачей управления инвестиционным портфелем является не максимизация прибыли от проектов, а обеспечение высоких темпов экономического развития предприятия при достаточной его финансовой стабильности.

С учетом перечисленных выше задач можно сформулировать программу действий по формированию и реализации портфеля реальных инвестиций:

- исследование внешней инвестиционной среды и прогнозирование конъюнктуры на рынке инвестиционных товаров;

- разработка стратегических направлений инвестиционной деятельности предприятий;

- определение стратегии формирования инвестиционных ресурсов для реализации выбранной стратегии;

- поиск и оценка инвестиционной привлекательности отдельных проектов по критериям доходности, безопасности, ликвидности и окупаемости капитальных затрат и отбор наиболее приоритетных из них;

- формирование инвестиционного портфеля и его анализ по выбранным критериям эффективности;

- текущее планирование и оперативное управление процессом реализации проектов (составление календарных планов и бюджетов реализации проектов);

- подготовка решений о выходе из неэффективных инвестиционных проектов и реинвестировании высвобождающегося капитала.

3. Сетевое планирование и оценка эффективности инвестиционной деятельностью ООО «Империя чистоты»

3.1. Сущность инвестиционного проекта на предприятии

Для решения проблемы необходимо приобретение специального оборудование, которое позволило обеспечить высокое качество чистки ковров и мебели. Результаты исследования возможностей и других характеристик аппаратов для чистки представлены в таблице 3 приложения 4.

Сопоставление цен на аппараты и характеристик аппаратов позволило сделать вывод, что высокое качество чистки может быть достигнуто только при использовании мощного аппарата для пенной чистки ковров и мебели. При использовании такого аппарата чистка поверхностей происходи не с помощью моющего раствора с водой, а с помощью специальной пены. Это обеспечивает более высокий конечный результат, к тому же обработанные поверхности высыхают намного быстрее – экономия времени. Многофункциональный аппарат для пенной чистки Karcher BRC 30115 С (Керхер) стоит 262 814 руб.

Код инновации ГРНТИ: 75.33.00 «Бытовое обслуживание»

Шифр: 245243351

Характеристика предлагаемой инновации отражена в таблице 4 приложения 5.

В соответствии с целью - изучение потребительских предпочтений на рынке пенной чистки ковров в мебели в офисных помещениях, и задачами исследования - изучение отношения к услуге среди потенциальных и реальных потребителей, а также изучение степени удовлетворенности их потребности в данной услуге, существующей на рынке, выявление дополнительных услуг, были интервьюированы 100 руководителей и менеджеров различных компаний города. Опрос проводился методом экспертного интервью.

Результаты исследования спроса на услуги пенной чистки ковров и мебели отражены в таблице 5 приложения 6.

Как показало исследование, осведомленность о существовании в г. Липецк компании «Империя чистоты», оказывающей клининговые услуги, находится на достаточно высоком уровне. Почти две трети респондентов ответили, что знают о существовании этой клининговой компании.

На вопрос: «Прибегаете ли вы к услугам клининговой компании «Мелодия чистоты» для профессиональной уборки офисных помещений и территорий?» большинство респондентов (78) ответили, что не прибегают, так как имеют в штате постоянного работника, который регулярно осуществляет уборку. Кроме того, в ходе опроса было выявлено, что в основном услугами клининговых компаний пользуются крупные организации и торговые центры, имеющие значительные рабочие помещения. Таким образом, можно сделать вывод, что потенциальный спрос на услугу составляет 22 % от числа организаций, заинтересованных в проведении профессиональной уборки помещений.

Отмечая наиболее важные факторы при выборе поставщика услуг по уборке офисного помещения и территории, решающим респонденты выделили вовсе не цену за оказание услуг, а квалификацию персонала. Далее в порядке убывания важности факторов были указаны: опыт работы; использование профессиональных средств для уборки; отзывы и рекомендации тех, кто уже воспользовался услугами этой компании; возраст персонала.

На вопрос: «Воспользуетесь ли вы в будущем услугами компании «Империя чистоты» по профессиональной уборке?» лишь 38 % опрошенных ответили положительно. Большинство же респондентов (62 %) сказали, что предпочтут воздержаться от услуг клининговой компании «Империя чистоты» по тем или иным причинам. Из 38 % опрошенных, которые намерены пользоваться услугами клининговой компании «Империя чистоты» в будущем, 18 % планируют обратиться за постоянной уборкой помещений, 13 % - за предоставлением услуг по ландшафтному дизайну; 5% - за стрижкой газонов; 3 % - за генеральной уборкой помещений. Таким образом, необходимо скорректировать полученный процент потенциального спроса на услугу по чистке ковров и мебели (22 %): с учетом спроса на определенные виды услуг он составит: 18 + 3 = 21 %.

Для более чем половины руководителей, принявших участие в исследовании (55%), наиболее удобным видом оплаты услуг по уборке является оплата за квадратный метр помещения/территории. Для остальных респондентов (45%) – оплата за отработанное время.

Итак, ключевые выводы, вытекающие из исследования рынка клининговых услуг:

1. Основные клиенты клининговых компаний – это супермаркеты и торговые центры, производственные предприятия, транспортные и складские компании, медицинские и спортивные учреждения, офисные и бизнес–центры, крупные международные и российские компании, банки, государственные учреждения, гостиничные комплексы, развлекательные объекты (кинотеатры, клубы).

2. Критериями выбора клининговой фирмы являются: авторитет на рынке; стоимость и ассортимент предоставляемых услуг; уровень оборудования, технологий и химикатов, используемых в работе; квалификация персонала, система контроля выполнения уборки.

3. Преимущество специализированных клининговых компаний определяется следующими факторами: высокое качество услуг; вычет расходов на услуги клининговых компаний из налогооблагаемой прибыли; стоимость услуг не выше расходов на содержание собственной службы уборки; оперативность – уборка делается в течение 1–2 часов и во время, удобное заказчику.

Потенциальный спрос на услугу по чистке ковров и мебели составляет 21 % от общего объема организаций, пользующихся услугами по профессиональной уборке помещений. Число обслуживаемых организаций – 238; число организаций, планируемых для обслуживания: 238 * 21 % = 50.

Цена услуги в среднем составляет 1 500 руб. Прогнозируемое число заказов за год: 50 * 4 = 200 заказов (одна организация делает 4 заказа в год).

Прогнозируемая выручка от оказания услуг – 300 000 руб.

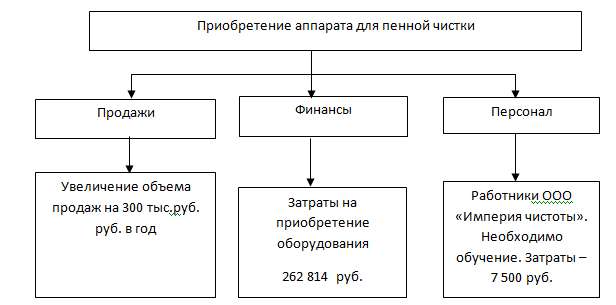

На рисунке 4 представлено дерево целей проекта.

Рис. 4. Дерево целей проекта

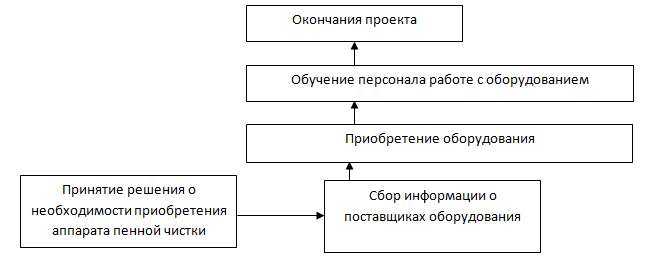

Дерево работ рассматриваемого проекта представлено на рис. 5.

Рис. 5. Дерево работ проекта

Стоимость проекта определена затратами на приобретение аппарата для пенной чистки – 262 814 руб. и затратами на обучение персонала.

Курсы по эксплуатации оборудования проводит компания «Nilfisk Advance», которая является основным поставщиком уборочного оборудования ООО «Империя чистоты». Стоимость курсов по обучению составляет 2 500 руб., срок обучения 5 дней в вечернее время, это позволит мастеру посещать курсы без отрыва от производства. На обучение направляется три мастера, следовательно, стоимость обучаемых курсов составит 7 500 руб.

Сведем полученные данные в таблицу 6 (приложение 7).

Из таблицы 6 видно, что общие затраты по проекту составляют 270 317 руб.

В таблице 7 приложения 7 представлены этапы реализации мероприятия и распределение функциональных обязанностей работников.

Начало реализации проекта планируется на февраль 2014 г. Окончание проекта – март 2014 г. В таблице 8 приложения 8 представлена длительность проекта по этапам.

Определим ожидаемую трудоемкость выполнения работ по формуле:

(1)

(1)

Результаты расчетов занесем в таблицу 9 приложения 9.

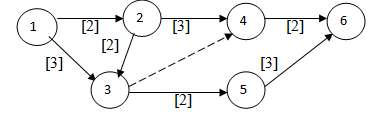

Построим сетевой график, используя данные таблицы 9 (рис. 6. приложение 9).

Определим продолжительность работ по формуле:

,дни (2)

,дни (2)

Округлим полученные значения до целой величины и результаты расчетов занесем в таблицу 10 приложения 9.

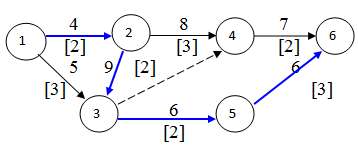

Определим продолжительность всех возможных путей, выявим критический (Lкр) и отметим его на сетевом графике (рис. 7. приложение 9).

1) путь «1-2-4-6»: 4+8+7=19 дн.;

2) путь «1-2-3-4-6»: 4+9+0+7=20 дн.;

3) путь «1-2-3-5-6»: 4+9+6+6=25 дн. – критический путь Lкр;

4) путь «1-3-4-6»: 5+0+7=12 дн.;

5) путь «1-3-5-6»: 5+6+6=17 дн.

Полная длительность реализации проекта – 25 дней.

Возможные рискованные ситуации по степени опасности:

Конкуренты:

1) могут провести демпинг. В этой ситуации необходимо будет также понизить цены на услуги.

2) могут появиться новые конкуренты. Здесь также придется снизить цены, но высокая квалификация мастеров и известность компании позволит сохранить спрос на услугу.

Выполним оценку экономической эффективности инвестиционного проекта.

3.2. Оценка экономической эффективности инвестиционного проекта

Расчет дисконтированных величин денежного потока и инвестиционных вложений отражен в таблице 11 приложения 10.

Планируемые затраты по проекту - 270317 руб.

Планируется, что оборудование будет использоваться в течение пяти лет. Доходы от его использования представлены в таблице 2.10.

Коэффициент дисконтирования – 15 %.

Чистый приведенный доход представляет собой величину разностей результатов инвестиционных затрат за расчетный период, приведенных к одному моменту времени, то есть с учетом дисконтирования денежного потока (результатов) и инвестиционных вложений (затрат):

ЧПД = В – С (3),

где В – сумма дисконтированного денежного потока;

С – сумма дисконтированных инвестиционных вложений.

ЧПД = 1197768 – 271128 = 926 640 руб.

Индекс доходности определяется как отношение приведенных доходов к приведенным на ту же дату инновационным расходам. ИД показывает, сколько дохода получает инвестор в результате осуществления этого проекта на каждый рубль вложений. Расчет индекса доходности ведется по формуле:

ИД = В / С (4)

ИД = 1197768 / 271128 = 4,42

Внутренняя норма доходности ВНД = r, при котором ЧПД = 0, где r – ставка дисконта.

Определение показателя ВНД может производиться с помощью метода последовательных операций: выбираются два значения ставки дисконта таким образом, чтобы при этом интервале ЧПД поменял свое значение с положительного на отрицательное. Среднее значение интервала приблизительно равно ВНД, при котором ЧПД = 0. Для определения ВНД используем расчет ЧПД для ставок дисконта 130 % и 131 %.

Расчет ЧПД при ставке дисконта 130 % приведен в таблице 12 приложения 11.

ЧПД (130 %) = 272433 - 270493 = 1940 руб.

Расчет ЧПД при ставке дисконта 131 % приведен в таблице 13 приложения 11.

ЧПД (131 %) = 270 359 – 270 492 = - 133 руб.

Формула для расчета внутренней нормы доходности:

(5)

, или 131 %.

ЧПД характеризует превышение суммарных денежных поступлений над суммарными затратами для соответствующего проекта. Так как ЧПД для данного проекта величина положительная (ЧПД = 926 640 руб.), то имеет место превышение денежного потока над инвестиционными вложениями, следовательно, проект к рассмотрению принимается.

При расчете ИД сравниваются две части потока платежей: доходная и инвестиционная. ИД показывает, сколько дохода получает инвестор в результате осуществления этого проекта на каждый вложенный рубль. В рассматриваемом проекте ИД больше 1 и составляет 4,42, следовательно, проект может считаться экономически эффективным.

Период окупаемости – это минимальный временный интервал от начала осуществления проекта, за пределами которого чистый приведенный доход становится не отрицательным. Иными словами, это период, начиная с которого инвестиционные вложения покрываются суммарными результатами от реализации проекта. Период окупаемости определяется по формуле:

ПО = С / В ср (6),

где Вср – сумма дисконтированного денежного дохода в среднем за год.

ПО = 271128 / (1197768/ 5) = 271128 / 239554 = 1,13 (года).

Период окупаемости данного инвестиционного проекта составляет 1,13 года.

Для оценки эффективности проекта сравним значение ВНД с нормой дисконта. В нашем случае ВНД = 131 %, что существенно превышает ставку дисконта 15 % и ЧПД больше 0, следовательно, проект считается эффективным.

Заключение

Подводя итог, исследования необходимо отметить, что в самом общем смысле под инвестициями следует понимать финансовые и иные средства, используемые для получения некоего положительного результата (экономического, социального, интеллектуального, оборонного и т.д.).

Инвестиционный процесс напрямую связан с предпринимательской деятельностью. В широком смысле термин «инвестировать» означает «расстаться с деньгами сегодня, чтобы получить большую их сумму в будущем». При этом с данным процессом связаны два фактора – время и риск.

Инвестиционным проектом называется обоснование экономической целесообразности, объема и сроков осуществления предпринимательской деятельности. Таким образом, под термином «инвестиционный проект» следует понимать систему сформулированных в его рамках целей, комплекс организационно-технической документации, нормативных положений, совокупность используемых в процессе предпринимательской деятельности трудовых, материальных, финансовых и прочих ресурсов. Целью указанных мероприятий является реализация и создание физических объектов, принятие управленческих решений и в конечном итоге получение прибыли или положительного результата от предпринимательской деятельности.

Инновационный проект – это система взаимоувязанных целей и программ их достижения, представляющих собой комплекс научно-исследовательских, опытно-конструкторских, производственных, организационных, коммерческих и других мероприятий, соответствующим образом организованных (увязанных по ресурсам, срокам и исполнителям), оформленных комплектом документации и обеспечивающих эффективное решение научно-технической задачи, выраженной в количественных показателях и приводящей к инновациям.

Разработка инновационного проекта — длительный, дорогостоящий и очень рискованный процесс. Разработка инновационного проекта включает этапы: формирование идеи; маркетинговые исследования и разработка параметров конечной цели проекта; определение «дерева целей» и «дерева работ»; анализ неопределенности и рисков; выбор жизнеспособного варианта реализации проекта.

В период реализации проекта под воздействием внешних и внутренних факторов может возникать необходимость изменения расчетных плановых параметров проекта. Решение об этом принимается на основе осуществляемого контроля за реализацией проекта. Проводимый контроль позволяет сравнить достигнутые результаты с запланированными, выявить отклонения, прогнозировать последствия сложившейся ситуации и осуществить корректирующие действия.

Первая глава работы раскрывает понятие и сущность инвестиций предприятия, их классификацию, содержание, принципы и задачи управления инвестиционной деятельностью предприятия, отражает основы сетевого планирования и методы применяемые при разработке расписания реализации проекта.

Во второй главе в процессе исследования выявлена проблема в деятельности предприятия: необходимость повышение качества клининговых услуг. В целях повышения качества клилинговых услуг предлагается приобретение аппарата для пенной чистки ковров и мебели. При использовании такого аппарата чистка поверхностей происходи не с помощью моющего раствора с водой, а с помощью специальной пены. Это обеспечивает более высокий конечный результат, к тому же обработанные поверхности высыхают намного быстрее – экономия времени. Многофункциональный аппарат для пенной чистки Santoemma FOAMTEC 70 стоит 262,814.37 руб.

Стоимость проекта определена затратами на приобретение аппарата для пенной чистки – 262 814,37 руб. и затратами на обучение персонала.

Курсы по эксплуатации оборудования проводит компания «Nilfisk Advance», которая является основным поставщиком уборочного оборудования ООО «Империя чистоты». Стоимость курсов по обучению составляет 2 500 руб., срок обучения 5 дней в вечернее время, это позволит мастеру посещать курсы без отрыва от производства. На обучение направляется три мастера, следовательно, стоимость обучаемых курсов составит 7 500 руб.

ЧПД для данного проекта вычисленная в третьей главе величина положительная (ЧПД = 926 640 руб.), имеет место превышение денежного потока над инвестиционными вложениями, следовательно, проект к рассмотрению принимается.

ИД больше 1 и составляет 4,42, следовательно, проект может считаться экономически эффективным.

Период окупаемости данного инвестиционного проекта составляет 1,13 года.

ВНД = 131 %, что существенно превышает ставку дисконта 15 % и ЧПД больше 0, следовательно, проект считается эффективным.

Список использованных источников

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 28.12.2013) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // Справочно-правовая система Консультант Плюс

- Аньшин В., Ильина О. Управление проектами. Фундаментальный курс. Учебник. М.: Высшая Школа Экономики (Государственный Университет), 2013 — 624 с.

- Бутаев М.М., Смирнов С.А. Оценка временных статистических параметров критического пути в PERT-Методе / Проблемы информатики в образовании, управлении, экономике и технике. Сборник статей XV Международной научно-технической конференции, 2015. - С. 157-160.

- Веремеенко С., Игудин Р. Приоритеты инвестиционного проектирования //Финансист. - 2012. - №2. - С.16-19.

- Дубровин И. А. Бизнес-планирование на предприятии : учебник. М. : Дашков и К°, 2012. 432 с.

- Емельянов Р.В. Современные методы оценки эффективности капитальных вложений / Инвестиции и инновации в России: проблемы в начале XXI века (макроэкономические, социальные, институциональные и методологические). Сборник статей, 2013.– 90-95

- Калугин В.А. Многокритериальные методы принятия инвестиционных решений. - СПб.: Химиздат, 2013. - 211 с.

- Катаргин Н.В. Оптимизация сетевого графика выполнения комплекса работ // Управленческие науки. - 2012. - № 1 (2). - С. 87-93.

- Лева О.В., Калугин В.А. Анализ критериев оценки инвестиционных проектов // Изв. вузов. Строительство. - 2012. - № 3. - С. 44-48.

- Лившиц В.Я., Лившиц С.В. Оценка эффективности инвестиционных проектов в условиях стационарной и нестационарной экономики. // Экономика строительства. - 2012. - № 5. – С. 12-21

- Макаревич Л.М. Управление эффективностью компании (надежная гарантия прибыльности бизнеса. - М.: Вершина, 2013. - 184 с.

- Методы анализа сетей: пер. с англ. Филлипс Д., Гарсиа-Диас А. М.: Мир, 2014. — 496 с.

- Морозов А. Е. Финансово-правовые отношения в сфере инвестиционной деятельности кредитных организаций. // Банковское право. - 2012. - №2. - С. 37-41.

- Непомнящий Е.Г. Инвестиционное проектирование: Учебное пособие. Таганрог: Изд-во ТРТУ, 2013. - 262 с.

- Новиков М.В., Бронникова Т.С. Разработка бизнес-плана проекта. Учебное пособие. - Таганрог: ТРТУ, 2011. 46 с.

- Остапенко В. Финансы предприятия: Учеб. пособие. - М.: Омега-Л, 2012. - 412 с.

- Попов В.М. Анализ финансовых решений в бизнесе. - М.: КноРус, 2013. - 288 с.

- Сухотерин П.А. Методы составления расписания проекта // Экономика и современный менеджмент: теория и практика. - 2014. - № 38. - С. 79-88.

- Руководство к Своду знаний по управлению проектами (Руководство PMBOK) URL: http://by.odb-office.eu/files/docs/Svod-znanij-po-upravleniju-proektami.pdf (дата обращения: 23.07.2016)

Приложение 1

Таблица 1

Технико–экономические показатели деятельности предприятия

|

№ п/п |

Показатели |

Ед. изм. |

2014 г. |

2015 г. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2 |

Объем оказанных услуг |

Тыс.руб. |

8113,0 |

8409,0 |

103,65 |

|

3 |

Среднесписочная численность работающих |

чел. |

268 |

319 |

119,03 |

|

в том числе рабочих |

239 |

283 |

118,41 |

||

|

4 |

Выработка на 1 работающего |

тыс. руб. |

30,27 |

26,36 |

87,09 |

|

5 |

в том числе на 1 рабочего |

33,95 |

29,71 |

87,52 |

|

|

6 |

Фонд заработной платы работающих |

тыс. руб. |

2948 |

3564 |

120,90 |

|

в том числе рабочих |

2270,5 |

2982,0 |

131,34 |

||

|

7 |

Средняя заработная плата 1 работающего |

тыс. руб. |

11,0 |

11,2 |

101,57 |

|

1 рабочего |

9,5 |

10,5 |

110,53 |

||

|

8 |

Полная себестоимость услуг |

тыс. руб. |

7707,4 |

7568,2 |

98,19 |

|

9 |

Затраты на рубль реализации |

руб. |

0,95 |

0,90 |

94,74 |

|

10 |

Прибыль |

тыс. руб. |

405,6 |

840,8 |

207,30 |

|

11 |

Рентабельность услуг |

% |

4,99 |

9,99 |

- |

Приложение 2

Рис. 4. Объем клининговых организаций в городе Подольск

Приложение 3

Таблица 2

Анализ конкурентов (в балльной системе, максимальный балл -5)

|

Изготовитель |

Характеристика товара |

||||

|

Качество |

Ассортимент |

Цена |

Удобство предоставления услуг |

Сумма баллов |

|

|

«Империя чистоты» |

4 |

5 |

4 |

4 |

17 |

|

«Бюро услуг» |

4 |

4 |

5 |

4 |

16 |

|

«Ф Индустрия» |

4 |

3 |

5 |

4 |

15 |

|

«Primex» |

5 |

5 |

4 |

4 |

19 |

Приложение 4

Таблица 3

Предложения на рынке аппаратов для чистки ковров и мебели

|

Сравниваемый показатель |

Karcher Puzzl 811 С (Керхер) |

Karcher Puzzl 100 Super |

Karcher Puzzl 200 |

Karcher Puzzl 300 |

Karcher Puzzl 400 |

Karcher PW 20 (Kepxep) |

Karcher BRC |

|

|

|

|

|

|

|

|

|

|

Максимальная производительность по площади (кв.м/ч) |

12-18 |

20-25 |

30-45 |

40-55 |

45-60 |

60-110 |

100 |

|

Расход воздуха (л/с) |

61 |

04 |

04 |

03 |

40 |

- |

40 |

|

Разрежение (мбар) |

236 |

220 |

220 |

220 |

275 |

- |

300 |

|

Расход моющего |

1 |

1 |

2 |

2 |

0 |

- |

1 |

|

Давление распыления (бар) |

1 |

1 |

2 |

2 |

3 |

- |

3.5 |

|

Объем бака для чистой воды (л) |

S |

10 |

10 |

45 |

45 |

- |

10 |

|

Объем бака для грязной воды (л) |

7 |

9 |

9 |

18 |

18 |

- |

15 |

|

Мощность турбины (Вт) |

1200 |

1250 |

1250 |

1250 |

1380 |

- |

1130 |

|

Мощность насоса (Вт) |

40 |

40 |

40 |

40 |

230 |

- |

1130 |

|

Мощность двигателя |

- |

- |

- |

- |

- |

70 |

30 |

|

Масса (кг) |

0.9 |

10.3 |

12.1 |

31 |

35 |

9 |

26 |

|

Размеры (ДхШхВ) (мм) |

530x330x440 |

665x320x435 |

665x320x435 |

820x530x690 |

820x530x690 |

1150x345x910 |

920x360x750 |

|

Цена, руб. |

54320 |

147810 |

112030 |

198700 |

204300 |

22310 |

262814 |

Приложение 5

Таблица 4

Характеристика предлагаемой инновации

|

Классификационный признак инновации |

Характеристика |

|

Уровень новизны |

Улучшение инноваций |

|

Масштаб |

Нововведение для предприятия |

|

Характер |

Социальный |

|

Частота |

Повторяющаяся |

|

Вид инновации |

Социум |

|

Область применения |

Для продажи |

|

Форма |

Ноу-хау |

|

Вид эффекта |

Интегральный |

|

Подсистема действия |

Обеспечивающая |

Приложение 6

Таблица 5

Результаты исследования спроса на услуги пенной чистки ковров и мебели

|

Вопрос |

Ответ «Да» |

Ответ «Нет» |

|

Осведомлены ли Вы о существовании в г.Липецк клининговой компании «Империя чистоты» |

66 |

37 |

|

Прибегаете ли вы к услугам данной клининговых компаний для профессиональной уборки офисных помещений и территорий? |

78 |

22 |

|

Какие факторы являются для вас наиболее важными при выборе поставщика клининговых услуг (отметьте один самый важный фактор): цена квалификация персонала опыт работы использование профессиональных средств для уборки отзывы и рекомендации тех, кто уже воспользовался услугами этой компании возраст персонала. |

23 25 24 18 7 3 |

77 75 76 82 93 97 |

|

Воспользуетесь ли вы в будущем услугами компании «Империя чистоты» по профессиональной уборке? |

38 |

62 |

|

Если Вы намерены пользоваться услугами клининговой компании «Империя чистоты» в будущем, то какую услугу вы выберете: постоянная уборка помещений услуга по ландшафтному дизайну стрижка газонов генеральная уборка помещений |

18 13 5 3 |

82 87 95 97 |

|

Какой вид оплаты услуг по уборке для вас наиболее удобен: за квадратный метр за отработанное время |

55 45 |

45 55 |

Приложение 7

Таблица 6

Затраты на реализацию мероприятия по обучению мастеров

|

Наименование затрат |

Ед. измер. |

Затраты по проекту |

|

Приобретение аппарата для пенной чистки |

руб. |

262814 |

|

Затраты на обучение персонала |

руб. |

7500 |

|

ИТОГО |

270317 |

Таблица 7

Содержание этапов внедрения инновации

|

№ этапа |

Работы |

Источники информации |

Ответственный |

|

|

1 |

Анализ конкурентоспособности предприятия. Выявление проблем в обеспечении конкурентоспособности |

Экспертное исследование. Оценка конкурентов |

Результаты опроса |

Заместитель директора |

|

2 |

Принятие решения о необходимости приобретения нового оборудования в целях повышения качества услуг |

Совещание |

Результаты опроса |

Директор |

|

3 |

Сбор информации об оборудовании для чистки ковровых изделий. |

Сбор информации об оборудовании, ценах |

Информация поставщиков |

Заместитель директора |

|

4 |

Выбор оборудования, покупка |

Сопоставление характеристик оборудования и цен на него |

||

|

5 |

Обучение персонала работе с оборудованием |

Обучение |

План подготовки персонала |

Приложение 8

Таблица 8

Длительность проекта по этапам

|

Наименование работ |

Код работы |

Временные характеристики |

Продолжительность, чел. дни |

|

Анализ конкурентоспособности предприятия. |

1-2 |

|

6 |

|

|

8 |

||

|

Выявление проблем в обеспечении конкурентоспособности |

1-3 |

|

13 |

|

|

14 |

||

|

Принятие решения о необходимости приобретения нового оборудования в целях повышения качества услуг |

2-3 |

|

16 |

|

|

17 |

||

|

Сбор информации об оборудовании для чистки ковровых изделий. Выбор оборудования |

2-4 |

|

21 |

|

|

24 |

||

|

Покупка оборудования |

3-5 |

|

10 |

|

|

12 |

||

|

Обучение персонала работе с оборудованием |

4-6 |

|

11 |

|

|

14 |

||

|

Апробация работы нового оборудования. Презентация новой услуги |

5-6 |

|

14 |

|

|

18 |

Приложение 9

Таблица 9

Ожидаемая трудоёмкость выполнения работ

|

Код работ |

1-2 |

1-3 |

2-3 |

2-4 |

3-5 |

4-6 |

5-6 |

|

tijо |

6,8 |

13,4 |

16,4 |

22,2 |

10,8 |

12,2 |

15,6 |

Рис. 6. Опорный сетевой график

Таблица 10

Продолжительность работ

|

Код работ |

1-2 |

1-3 |

2-3 |

2-4 |

3-5 |

4-6 |

5-6 |

|

Предварит.числ.рабочих, Рij |

2 |

3 |

2 |

3 |

2 |

2 |

3 |

|

tij |

3,4 |

4,467 |

8,2 |

7,4 |

5,4 |

6,1 |

5,2 |

|

4 |

5 |

9 |

8 |

6 |

7 |

6 |

Рис. 7. Модель сетевого графика

Приложение 10

Таблица 11

Расчет дисконтированных величин денежного потока и инвестиционных вложений

|

Годы |

Чистый денежный поток, руб. |

Инвестиционные вложения, руб. |

Коэффициент дисконтирования |

Дисконтированный денежный поток, руб. |

Дисконтированные инвестиционные вложения, руб. |

|

0 |

0 |

270317 |

1 |

0 |

270317 |

|

1 |

300000 |

200 |

0,86956522 |

260870 |

173,913 |

|

2 |

500000 |

300 |

0,75614367 |

378072 |

226,843 |

|

3 |

400000 |

200 |

0,65751623 |

263006 |

131,503 |

|

4 |

300000 |

400 |

0,57175325 |

171526 |

228,701 |

|

5 |

250000 |

100 |

0,49717674 |

124294 |

49,7177 |

|

Итого |

1750000 |

271517 |

1197768 |

271128 |

Приложение 11

Таблица 12

Расчет ЧПД при ставке дисконта 130 %

|

Годы |

Чистый денежный поток, руб. |

Инвестиционные вложения, руб. |

Коэффициент дисконтирования |

Дисконтированный денежный поток, руб. |

Дисконтированные инвестиционные вложения, руб. |

|

0 |

0 |

270317,4 |

1 |

0 |

270317 |

|

1 |

300000 |

200 |

0,43478261 |

130435 |

86,9565 |

|

2 |

500000 |

300 |

0,18903592 |

94518 |

56,7108 |

|

3 |

400000 |

200 |

0,08218953 |

32875,8 |

16,4379 |

|

4 |

300000 |

400 |

0,03573458 |

10720,4 |

14,2938 |

|

5 |

250000 |

100 |

0,01553677 |

3884,19 |

1,55368 |

|

Итого |

1750000 |

271517,37 |

272433 |

270493 |

Таблица 13

|

Годы |

Чистый денежный поток, руб. |

Инвестиционные вложения, руб. |

Коэффициент дисконтирования |

Дисконтированный денежный поток, руб. |

Дисконтированные инвестиционные вложения, руб. |

|

0 |

0 |

270317,4 |

1 |

0 |

270317 |

|

1 |

300000 |

200 |

0,43290043 |

129870 |

86,5801 |

|

2 |

500000 |

300 |

0,18740278 |

93701,4 |

56,2208 |

|

3 |

400000 |

200 |

0,08112675 |

32450,7 |

16,2253 |

|

4 |

300000 |

400 |

0,0351198 |

10535,9 |

14,0479 |

|

5 |

250000 |

100 |

0,01520338 |

3800,84 |

1,52034 |

|

Итого |

1750000 |

271517,37 |

270359 |

270492 |

- Реклама как сигнал и как информация (Экономическая функция рекламы)

- Учет безналичных денежных средств

- Роль мотивации в поведении организации (Сущность понятия «мотивация»)

- Методы выбора проектов (Управление проектами)

- Субъекты патентного права (Условия передачи патентных прав)

- Правовое регулирование рекламной деятельности (Понятие рекламы и ее основные признаки)

- Разработка регламента выполнения процесса «Проведение оценки качества»

- Методы прогнозирования и оптимизации прибыли на примере ООО "Радуга"

- Управление формированием затрат на предприятии (Понятие, экономическое значение и классификация затрат)

- Управление конфликтами и стрессами в организации

- Продвижение продукта на рынок. Проектный подход

- Метод ЗАПРОС для построения правил сравнения альтернатив