Методы прогнозирования и оптимизации прибыли на примере ООО "Радуга"

Содержание:

Введение

Основной целью любого предприятия является получение благоприятных, положительных и постоянно увеличивающихся финансовых результатов. Что понимается под финансовыми результатами? Конечно же суммами полученной прибыли и уровнем рентабельности. Ведь эффективность работы предприятия всецело зависит от его способности получать необходимую прибыль.

Чем больше прибыли будет получено, чем выше уровень рентабельности, тем выше финансовое состояние и устойчивость предприятия. Увеличение прибыли создает основу для самофинансирования, погашения кредиторских задолженностей перед банками, кредиторами, инвесторами, расширения производства, решения вопросов материального и социального поощрения работников.

Цель работы – изучение методов прогнозирования и оптимизации прибыли на предприятии.

Предмет курсовой работы – система оптимизации прибыли.

Задачи курсовой работы заключаются в изучении теоретических основ прибыли, ее источников формирования, методов прогнозирования и оптимизации прибыли. Рассмотреть анализ прибыли и рентабельности на примере предприятия, а также внести свои предложения в систему прогнозирования прибыли.

В процессе изучения темы были изучены нормативно-правовые акты, основные положения по бухгалтерскому учету и тематическая литература.

Изучение тематической литературы способствовало пояснению степени теоретической разработки темы.

Данная курсовая работа состоит из 2 глав, введения, заключения, списка использованных источников и приложения.

1. Теоретические аспекты прибыли

1.1. Экономическая сущность прибыли, источники ее формирования

Хозяйственная деятельность является объектом исследования многих наук: экономической теории, микро- и макроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т.д.

В специальной литературе по экономическому анализу можно встретить десятки самых разных его формулировок. Все определения предмета АХД можно сгруппировать следующим образом:

а) хозяйственная деятельность предприятия,

б) хозяйственные процессы и явления[1].

При более внимательном рассмотрении можно заметить, что анализ изучает не саму хозяйственную деятельность как технологический процесс, а экономические результаты хозяйствования как следствия экономических процессов.

Процесс – это причинно-обусловленное течение событий, смена явлений, состояния объекта в соответствие с намеченной целью или результатом. Результаты экономических процессов, как следствие планируются и прогнозируются на будущее в соответствующих показателях, учитываются по мере фактического формирования и затем анализируются. Но результаты как следствия процессов являются не предметом АХД, а объектами. Предметом же экономического анализа являются причины образования и изменения результатов хозяйственной деятельности[2]. Познание причинно-следственных связей в хозяйственной деятельности предприятия позволяет раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения.

Классификация, систематизация, моделирование. измерение причинно-следственных связей является главным методологическим вопросом анализа хозяйственной деятельности. Таким образом, предметом анализа финансово-хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов[3].

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (участие в инвестиционной деятельности, сдача в аренду земли и основных фондов, доходы от ценных бумаг и т. д.).

Прибыль - это реализованная часть чистого дохода, который непосредственно получают субъекты хозяйствования за вложенный капитал и риск осуществления предпринимательской деятельности. Количественно она представляет собой разность между выручкой (после уплаты налогов, отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции[4]. Таким образом, чем больше предприятие реализует рентабельной, продаваемой продукции, тем больше получит прибыли, тем лучше будет его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с созданием и реализацией продукции.

Себестоимость продукции является одним из основных факторов формирования прибыли[5]. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

Одно из основных условий получения достоверной информации о себестоимости продукции — четкое определение состава производственных затрат. В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в Законе РФ «О налоге на прибыль предприятий и организаций» и конкретизированы в Положении о составе затрат. Кроме того, на основе данного Положения министерства, ведомства, межотраслевые государственные объединения, концерны разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькуляции себестоимости продукции (работ, услуг) для подведомственных предприятий. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации основных средств, тарифов отчислений на социальные нужды и др[6].

Положением о составе затрат определено, что себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Объем реализации, величина прибыли и уровень рентабельности зависят от производственной, снабженческой, сбытовой и маркетинговой деятельности предприятия, иначе говоря, эти показатели отражают все стороны хозяйствования.

Прибыль является экономической категорией товарного хозяйства. Экономическая сущность прибыли, ее объем и границы использования в рамках предпринимательских структур во многом зависят от воздействия стимула выгоды в условиях рынка. Сам же факт собственности позволяет владельцам принимать меры по увеличению величины получаемой прибыли.

Прибыль - это конечный результат бизнеса, особый воспроизводимый ресурс коммерческого предприятия[7].

Как экономическая категория, прибыль - это:

- основной внутренний источник текущего и долгосрочного развития предприятия;

- важнейшая предпосылка увеличения рыночной стоимости предприятия;

- индикатор кредитоспособности предприятия;

- главный стимул для собственника в организации и расширении бизнеса;

- показатель конкурентоспособности предприятия;

- средство для выполнения предприятием обязательств перед государством и источник удовлетворения социальных потребностей общества[8].

Принципы распределения прибыли и факторы, его обуславливающие, позволяют сформировать на предприятии конкретный механизм планового распределения прибыли, в наибольшей степени удовлетворяющей цели и учитывающий возможности развития предприятия в предстоящем периоде.

Абсолютная величина прибыли не позволяет судить о доходности предприятия. Поэтому для оценки эффективности работы предприятия используется показатель рентабельности.

Показатель рентабельности характеризует финансовые результаты и эффективность деятельности предприятия. Он измеряет доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции[9].

Чистая рентабельность показывает, сколько чистой прибыли приходится на единицу выручки.

Экономическая рентабельность (рентабельность активов) показывает эффективность использования всего имущества организации. Этот показатель отвечает на вопрос, сколько прибыли организация получает в расчете на рубль своего имущества[10].

Рентабельность собственного капитала показывает эффективность использования собственного капитала, позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

1.2. Методы планирования, прогнозирования и оптимизации прибыли

Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

Планирование обусловлено анализом и прогнозом[11], результаты которых содержат соответствующие сравнения предполагаемых воздействий значимых для будущего альтернатив. В стремлении к выявлению лучших альтернатив, целей и способов их достижения проявляется функция оптимизации.

Главный смысл планирования состоит в повышении производительности и эффективности работы предприятия посредством:

- целевой ориентации и координации всех событий на предприятии;

- выявления рисков и снижения их уровня;

- разукрупнения и тем самым упрощения процессов;

- повышения гибкости, приспосабливаем ости к изменениям[12].

В финансовом планировании используется ряд методов планирования финансовых показателей:

1) расчетно-аналитический;

2) метод оптимизации плановых решений;

3) балансовый;

4) нормативный;

5) метод экономико-математического моделирования.

Расчетно-аналитический метод основан на прогнозировании финансовых показателей на основе анализа их достигнутой величины. Данный метод применяется, когда взаимосвязь между показателями устанавливается не прямым способом, а косвенно на основе изучения их динамики за ряд периодов.

Применение описанных выше методов дает возможность определить планируемые значения отдельных финансовых показателей, но для разработки финансового плана в виде баланса доходов и расходов необходимы дополнительные расчеты, позволяющие свести баланс.

Наиболее простым и распространенным методом обеспечения сводимости баланса является «метод пробки»[13].

Сущность этого метода состоит в выявлении дисбаланса (разности пассивов и активов баланса), называемого «пробкой», и определении путей ликвидации этой «пробки».

Например, при отрицательной разности пассивов и активов баланса, свидетельствующей о недостаточности средств для финансирования деятельности предприятия с намеченными расходами на сырье, материалы, приобретение оборудования и т. п., следует рассмотреть варианты привлечения дополнительного финансирования, например, за счет кредиторской задолженности. Корректировка пассива на сумму планируемого кредита приведет к образованию новой «пробки», так как привлечение кредита увеличит расходы на сумму процентов за кредит и соответственно уменьшит прибыль. Таким образом, использование этого метода сводится к итерационным расчетам.

Каждая итерация состоит в определении «пробки» и обосновании финансовых решений, позволяющих ее ликвидировать.

Планирование прибыли - составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагается налогом на прибыль, а другие - облагаются по повышенным ставкам. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, обеспечивающий максимальную прибыль[14].

Прибыль от реализации товарной продукции является основным компонентом валовой прибыли предприятия. Рассмотрим такие способы ее планирования:

1. Метод прямого счета, является наиболее распространённым[15].

Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. В наиболее общем виде прибыль - это разница между ценой и себестоимостью, но при расчете плановой величины прибыли необходимо уточнить объем продукции, от реализации которой ожидается эта прибыль. Прибыль по товарному выпуску планируется на основе сметы затрат на производство и реализацию продукции, где определяется себестоимость товарного выпуска планируемого периода:

П тп = Ц тп - С тп;

где П тп - прибыль по товарному выпуску планируемого периода;

Ц тп - стоимость товарного выпуска планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

С тп - полная себестоимость товарной продукции планируемого периода (рассчитана в смете затрат на производство и реализацию продукции).

Прибыль на реализуемую продукцию рассчитывается иначе:

П рн = В рн - С рн,

где В рн - планируемая выручка от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок),

П рн - планируемая прибыль по продукции, подлежащей реализации в предстоящем периоде;

С рн - полная себестоимость реализуемой в предстоящем периоде продукции.[16]

Исходя из того, что объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции на начало планируемого периода и объема выпуска товарной продукции в течении планируемого периода без остатков готовой продукции, которые не будут реализованы в конце этого периода, то расчет плановой суммы от реализации продукции примет вид:

П рп = П о1 + П тп - П о2;

где П рп - прибыль от реализации продукции в планируемом периоде;

П о1 - прибыль в остатках продукции, не реализованной на начало планируемого периода;

П тп - прибыль по товарной продукции, планируемой к выпуску в предстоящем периоде;

П о2 - прибыль в остатках готовой продукции, которая не будет реализована в конце планируемого периода.

Именно такая методика расчета лежит в основе применения укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости[17].

2. Метод по - ассортиментного планирования прибыли.

Прибыль определяется по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными.

Прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. После расчета прибыли от реализации продукции она увеличивается на прибыль от прочей реализации и планируемые внереализационные результаты.

Укрупненный метод прямого счета применим на предприятиях с незначительной номенклатурой выпускаемой продукции. Метод по - ассортиментному расчету используется при более широком ассортименте, если планируется себестоимость по каждому виду продукции. Главным достоинством метода прямого счета при известных ценах и неизменных затратах в течении планируемого периода, является его точность.

В современных условиях хозяйственный метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменились цены, зарплата и другие обстоятельства. Это исключает его применение при годовом и перспективном планировании прибыли. Расчет прибыли не позволяет выявить влияние отдельных факторов на плановую прибыль и при очень большой номенклатуре очень трудоёмок[18].

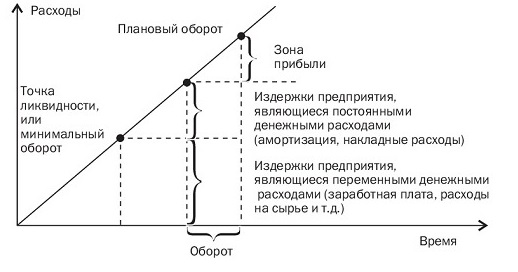

3. Анализ лимита рентабельности, позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

Минимальный оборот = 1 — (% постоянных расходов / 100),

или

Минимальный оборот = 1 — (Переменные расходы / Плановый оборот капитала).[19]

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала.

Прогноз рентабельности[20] вложенного капитала основан на анализе соотношений следующих величин:

Оборотные средства + Капитальные вложения = вложенный капитал;

Коэффициент оборачиваемости капитала = Оборотные средства / Вложенный капитал;

Коэффициент прибыли = Оборот капитала / Себестоимость;

Коэффициент рентабельности капитала = Прибыль / Оборот капитала.

4. Анализ перекрытия ликвидности. Основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (см. Приложение 1).

5. Нормативный метод планирования прибыли основывается на расчетах плановой прибыли с помощью нормативов. В качестве таких нормативов обычно используется норма прибыли на:

-собственный капитал;

-активы предприятия;

-единицу реализуемой продукции;

-инвестируемый капитал.

Сложность данного метода заключается в разработке соответствующих нормативов, их обосновании и количественном исчислении.

6. Метод экстраполяции предполагает анализ динамики за ряд лет, выявление тенденции развития и прогнозирование прибыли на плановый период. Этот метод можно использовать на стадии технико-экономического обоснования проекта, а также при планировании на краткосрочный период.

7. Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.

8.Анализ взаимосвязи «затраты, объем реализации, прибыль». Определяется точка безубыточности реализации продукции в плановом периоде[21]:

ОРтб=ПостР*100/ПУчд-ПУпр;

ОРтб - объем реализованной продукции, обеспечивающий достижение точки безубыточности в плановом периоде;

ПостР — планируемая величина постоянных расходов, %;

ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

ПУпр — планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Затем определяется плановая величина прибыли:

ПП=(ОРп-ОРтб)(ПУчд-ПУпр)/100;

ПП - плановая сумма прибыли от продаж;

ОРп — плановый объем реализации;

ОРт6- объем реализации в точке безубыточности;

ПУчд - планируемый уровень прибыли в общем доходе от реализации продукции, %;

ПУпр - планируемый уровень переменных затрат в общем объеме реализации продукции, %.

Плановая сумма маржинальной прибыли равна:

МП=ОРп (ПУчд-ПУпр)/100;

или

МП=ПП+ПостР;

где МП - маржинальная прибыль.

Чистая прибыль определяется:

ЧП=ПП(100-Снп)/100;

ЧП - чистая прибыль;

Снп- средняя ставка налоговых платежей за счет прибыли[22].

Данный метод позволяет провести многовариантные расчеты прибыли в зависимости от изменений в объеме реализации продукции в натуральном выражении, планируемых ценах, в затратах. В результате можно рассмотреть разные варианты деятельности предприятия — от крайне пессимистического до крайне оптимистического. Данный метод позволяет использовать возможности имитационного моделирования.

Целевой метод формирования прибыли позволяет провести увязку плановых показателей со стратегическими целями управления прибылью в предстоящем периоде. Основой метода является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет прибыли. Расчет ведется по каждому элементу потребности. Суммарная потребность в финансовых ресурсах, формируемых за счет чистой прибыли, представляет собой целевую ее сумму[23]. На основе целевой суммы чистой прибыли определяется целевая величина прибыли от продаж и маржинальная прибыль:

ПП=ЧП*100/100-Снп,

МП=ПП+ПостР;

Полученные показатели рассматриваются как важнейшие целевые ориентиры развития деятельности предприятия, служат базовыми элементами для расчета других плановых показателей.

9. Прогнозирование денежного потока основывается на плане поступлений и расходования денежных средств в процессе осуществления деятельности предприятия[24]. Он отражает процесс формирования прибыли как собственных ресурсов предприятия с учетом схем, сроков и величины предстоящих платежей, уровня дебиторской и кредиторской задолженности, остатков готовой продукции на складе и других факторов, влияющих на процесс поступления денежных средств на расчетный счет предприятия и их выбытия с расчетного счета.

2. Оптимизация прибыли на примере ООО «Радуга»

2.1. Анализ прибыли и рентабельности в ООО «Радуга»

Примером моих исследований в анализе прибыли и рентабельности будет организация ООО «Радуга», основной специализацией которой является – производство и продажа корпусной мебели в Ставропольском крае. В курсовой работе я прослежу динамику объема производства трех видов товаров: товар А –стеллаж, товар В – полка под телевизор, товар С – комод для вещей.

Для начала проанализируем динамику объемов производства в ООО «Радуга» за 2014-2015 гг.

Таблица 1

Анализ соотношения объемов реализации продукции в 2014г. и 2015г. (см. Приложение 1)

|

№ п/п |

Вид продукции |

2014 г. |

2015 г. |

+;- |

% изменения |

|

1 2 3 |

А В С |

150000 400000 500000 |

153000 396000 485000 |

+3000 -4000 -15000 |

102 99 97 |

Таблица 2

Товар А

|

№ п/п |

Наименование показателя |

Единица измерения |

2014 г. |

2015 г. |

+;- |

% изменения |

|

1 2 3 |

Выпуск продукции Средняя цена Объем реализации продукции |

Шт. Руб. Руб. |

150000 1300 195000000 |

153000 1274 194922000 |

+3000 -26 -78 000 |

102 98 99 |

Таблица 3

Товар В

|

№ п/п |

Наименование показателя |

Единица измерения |

2014 г. |

2015 г. |

+;- |

% изменения |

|

1 2 3 |

Выпуск продукции Средняя цена Объем реализации продукции |

Шт. Руб. Руб. |

400000 500 200000000 |

396000 520 205920000 |

-4000 +20 +5 920 000 |

99 104 103 |

Таблица 4

Товар С

|

№ п/п |

Наименование показателя |

Единица измерения |

2014 г. |

2015 г. |

+;- |

% изменения |

|

1 2 3 |

Выпуск продукции Средняя цена Объем реализации продукции |

Шт. Руб. Руб. |

500000 1000 500000000 |

485000 990 480150000 |

-15000 -10 -19 850 000 |

97 99 96 |

Объем реализации продукции:

2014 г.: 195000000+200000000+500000000=895 000 000 руб.

2015 г.: 194922000+205920000+480150000=880 992 000 руб.

Таблица 5

Анализ себестоимости по элементам затрат за 2014 г.

|

№п/п |

Элементы затрат |

Сумма |

|||

|

Всего |

А |

В |

С |

||

|

1. 2. 3. 4. 5. 6. 7. 8. |

Мат. затраты Затраты на ФОТ Отчисления на соц.страхования Амортизация обор.ср-в Прочие затраты Итого произ.себестоим. Внепроизводств.затр. Итого полн.себестоим. |

335 625 000 159 489 000 82 161 000 80 550 000 33 562 500 691 387 500 67 125 000 758 512 500 |

73 125 000 22 328 460 11 502 540 17 550 000 7 312 500 131 818 500 14 625 000 146 443 500 |

75 000 000 60 605 820 31 221 180 18 000 000 7 500 000 192 327 000 15 000 000 207 327 000 |

187 500 000 76 554 720 39 437 280 45 000 000 18 750 000 367 242 000 37 500 000 404 742 000 |

Таблица 6

Анализ себестоимости по элементам затрат за 2015 г.

|

№п/п |

Элементы затрат |

Сумма |

|||

|

Всего |

А |

В |

С |

||

|

1. 2. 3. 4. 5. 6. 7. 8. |

Мат. затраты Затраты на ФОТ Отчисления на соц.страхования Амортизация обор.ср-в Прочие затраты Итого произ.себестоим. Внепроизводств.затр. Итого полн.себестоим. |

330 372 000 156 992 774 80 875 066 79 289 280 33 037 200 680 566 320 66 074 400 746 640 720 |

73 095 750 23 548 916 12 131 260 17 542 980 7 309 575 133 628 481 14 619 150 148 247 631 |

77 220 000 59 657 254 30 732 525 18 532 800 7 722 000 193 864 579 15 444 000 209 308 579 |

180 056 250 73 786 604 38 011 281 43 213 500 18 005 625 353 073 260 36 011 250 389 084 510 |

Произведем на основании данных расчет прибыли и рентабельности:

Расчет прибыли=25% от себестоимости

2014 г.=758 512 500*25%=189 628 125 руб.

2015 г.=746 640 720*25%=186 660 180 руб.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции.

Расчет рентабельности:

Рент.=Прибыль/Себестоимость*100

2014 г.=189 628 125/758 512 500*100=25%

2015 г.=186 660 180/746 640 720*100=25%

По результатам нашего анализа можно сделать вывод, что полученная прибыль в размере 25% от себестоимости товара, в 2015 г. уменьшилась, на 2 967 945 руб., что на 1,57 % меньше (см. Приложение 2), чем в 2014 году. Уровень рентабельности остался на том же уровне = 25%.

Рентабельность продаж = Прибыль от реализации/Выручку от реализации

2014 г.:

Прибыль от реал.=895 000 000*25%=223 750 000 руб.

Рпрод.=223 750 000/895 000 000*100%=25%

2015 г.:

Прибыль от реал.=880 992 000*25%=220 248 000 руб.

Рпрод.=220 248 000/880 992 000*100%=25%

Таким образом, прибыль от реализации в 2014 году выше, чем в 2015 году на 3 502 000 руб., или на 1,57 %.

2.2. Составление системы прогнозирования и оптимизации прибыли в ООО "Радуга"

Эффективное управление финансами ООО «Радуга» возможно лишь при планировании всех финансовых ресурсов. Необходимость финансового планирования неразрывно связана с желанием руководства предприятия иметь объективную картину своего финансового развития в настоящем и будущем периодах.

Использование планирования создает для ООО «Радуга» следующие преимущества:

- позволяет подготовиться к использованию будущих благоприятных условий в рыночной конъюнктуре;

- проясняет многие возникающие проблемы;

- стимулирует менеджеров к реализации своих решений в дальнейшей работе;

- улучшает координацию действий между структурными подразделениями предприятия;

- увеличивает возможности в обеспечении предприятия полезной для него информацией;

- способствует более эффективному распределению ресурсов и усилению контроля на предприятии.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

- первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий;

- второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий.

Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей; послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек производства;

- третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

На основании вышеизложенного я решила составить программу мероприятий по увеличению эффективной деятельности ООО «Радуга».

Таблица 7

Программа мероприятий по увеличению эффективной деятельности

|

№ п/п |

Мероприятие |

Сроки выполнения |

|

1 |

Модернизация оборудования |

6 месяцев |

|

2 |

Курсы повышения квалификации сотрудников |

3 месяца |

|

3 |

Проведение маркетинговых исследований поставщиков, поставляемых мат. запасов |

4 месяца |

|

4 |

Исследование новых объектов мебели на рынке конкурентов |

5 месяцев |

Для расчета эффективности внедряемых мероприятий, я составила следующую таблицу, в которой указаны планируемые показатели, в соответствии с используемыми мероприятиями.

Таблица 8

Эффективность вводимых мероприятий

|

Показатель |

2015 г. |

Планируемые изменения |

План на 2016 г. |

|

Производственная себестоимость продукции, в т.ч.: Мат. затраты Трудовые затраты Прочие затраты |

601 277 040 330 372 000 237 867 840 33 037 200 |

-81 277 040 -93 409 200 +12 132 160 Не изм. |

520 000 000 236 962 800 250 000 000 33 037 200 |

|

Прибыль от реализации |

220 248 000 |

+58 052 000 |

278 300 000 |

|

Балансовая прибыль |

186 660 180 |

+73 339 820 |

260 000 000 |

|

Рентабельности продаж |

25% |

+10% |

35% |

Таким образом, из таблицы видно, что показатели увеличиться по всем показателям, кроме прочих затрат и материальных запасов. Прочие затраты оставляем неизменными, т.к. это могут аренда помещений, амортизация оборудования, что скорее всего у нас не поменяются. Материальные затраты наоборот же уменьшили на 93 409 200 руб., такие выгодные для нас изменения можно достичь нахождением новых поставщиков материалов, новых материалов, которые будут качественнее, экологичнее, но гораздо дешевле. Таким образом себестоимость товаров снизиться на 81 277 040 руб., ценовая политика тоже снизиться, а качество продаваемой продукции останется неизменным, а лучше выше на уровень, тогда и спрос на продаваемые товары значительно увеличиться, тем самым подведя наш план по получению прибыли к реальности.

Заключение

Курсовая работа была посвящена изучению методам прогнозирования и оптимизации прибыли.

Первая глава работы открывает теоретические понятия прибыли, ее задачи, источники формирования. Все то, что так важно для правильной и качественной работы предприятия, а также для получения благоприятных финансовых результатов.

Кроме того, были рассмотрены методы планирования, прогнозирования и оптимизации прибыли на предприятии. Благодаря правильному комплексному или единичному выбору такого метода, общая работа предприятия может быть улучшена, систематизирована в десятки раз лучше, чем была, ведя тем самым к увеличению продаж, рентабельности и получению большей прибыли.

Во второй главе курсовой работы был произведен анализ и динамика объемов продаж, себестоимости, и полученной прибыли, на примере ООО «Радуга» за 2013 и 2014 гг. К сожалению, проанализировав, можно отметить, что полученная прибыль сократилась на 1,57%, но тенденции к развитию, расширению производства и оптимизации, модернизации товара, помогут в дальнейших периодах избежать ошибки, повлекшие снижение прибыли. Именно о таких развивающих факторах и написано в третьей главе курсовой работы. Так же в третьей главе составлена программа мероприятий по увеличению эффективной деятельности на 6 месяцев и на основании нее эффективность вводимых мероприятий на 2016 год.

Хочется сказать, что планирование прибыли – сложный и многогранный процесс, включающий изучение хозяйственной жизни предприятия за период, предшествующий планируемому. От правильности и обоснованности прогноза прибыли зависит очень многое, например, обеспечение финансовыми ресурсами производственного и научно-технического развития предприятия, а также уровень дивидендных выплат акционерам.

Список использованных источников

- Аксенов А.П. Экономика предприятия: Учебник / А.П. Аксенов, И.Э. Берзинь, Н.Ю. Иванова; Под ред. С.Г. Фалько. - М.: КноРус, 2013. - 350c.

- Бабич, Т.Н. Прогнозирование и планирование в условиях рынка: Учебное пособие. М.: НИЦ ИНФРА-М, 2013. - 336c.

- Баринов, В.А. Бизнес-планирование. М.: Форум, 2013. – 256с.

- Виноградова, М.В. Организация и планирование деятельности предприятий сферы сервиса. М.: Дашков и К, 2013. – 448с.

- Горемыкин, В.А. Планирование на предприятии. М.: Юрайт, 2013. – 696с.

- Данилин, В.И. Финансовое и операционное планирование в корпорации. Методы и модели. М.: Дело АНХ, 2014. – 616с.

- Орлова, П.И. Бизнес-планирование. М.: Дашков и К, 2013. – 284с.

- Панова, А.К. Планирование и эффективная организация продаж. М.: Дашков и К, 2016. – 190с.

- Тертышник, М.И. Экономика предприятия. М.: ИНФРА-М, 2013. – 328с.

- Янковская, В.В. Планирование на предприятии. М.: НИЦ ИНФРА-М, 2013. – 425с.

ПРИЛОЖЕНИЯ

Приложение 1

Определение точки ликвидности

Приложение 2

Анализ соотношения объемов реализации продукции в 2014 г. и 2015 г.

Приложение 3

Соотношение полученной прибыли от себестоимости в 2014-2015 гг.

-

Тертышник, М.И. Экономика предприятия. М.: ИНФРА-М, 2013. – С. 84-90 ↑

-

Янковская, В.В. Планирование на предприятии. М.: НИЦ ИНФРА-М, 2013. – С. 117-121 ↑

-

Аксенов А.П. Экономика предприятия. - М.: Кно-Рус, 2013. – С.36-39 ↑

-

Тертышник, М.И. Экономика предприятия. М.: ИНФРА-М, 2013. – С. 40-43 ↑

-

Аксенов А.П. Экономика предприятия. - М.: Кно-Рус, 2013. – С.36-39 ↑

-

Тертышник, М.И. Экономика предприятия. М.: ИНФРА-М, 2013. – С. 46-52 ↑

-

Горемыкин, В.А. Планирование на предприятии. М.: Юрайт, 2013. – С.113-118 ↑

-

Орлова, П.И. Бизнес-планирование. М.: Дашков и К, 2013. – С.93-95 ↑

-

Бабич, Т.Н. Прогнозирование и планирование в условиях рынка: Учебное пособие. М.: НИЦ ИНФРА-М, 2013. – С.53-56 ↑

-

Панова, А.К. Планирование и эффективная организация продаж. М.: Дашков и К, 2016. – С.100-103 ↑

-

Горемыкин, В.А. Планирование на предприятии. М.: Юрайт, 2013. – С.147-148 ↑

-

Янковская, В.В. Планирование на предприятии. М.: НИЦ ИНФРА-М, 2013. – С. 226 ↑

-

Виноградова, М.В. Организация и планирование деятельности предприятий сферы сервиса. М.: Дашков и К, 2013. – С.315-319 ↑

-

Горемыкин, В.А. Планирование на предприятии. М.: Юрайт, 2013. – С.113-118 ↑

-

Бабич, Т.Н. Прогнозирование и планирование в условиях рынка: Учебное пособие. М.: НИЦ ИНФРА-М, 2013. – С.73-84 ↑

-

Аксенов А.П. Экономика предприятия. - М.: Кно-Рус, 2013. – С.216-219 ↑

-

Панова, А.К. Планирование и эффективная организация продаж. М.: Дашков и К, 2016. – С.41-43 ↑

-

Данилин, В.И. Финансовое и операционное планирование в корпорации. Методы и модели. М.: Дело АНХ, 2014. – С.367-373 ↑

-

Бабич, Т.Н. Прогнозирование и планирование в условиях рынка: Учебное пособие. М.: НИЦ ИНФРА-М, 2013. – С.103-104 ↑

-

Янковская, В.В. Планирование на предприятии. М.: НИЦ ИНФРА-М, 2013. – С. 231-232 ↑

-

Данилин, В.И. Финансовое и операционное планирование в корпорации. Методы и модели. М.: Дело АНХ, 2014. –С.274-285 ↑

-

Тертышник, М.И. Экономика предприятия. М.: ИНФРА-М, 2013. – С. 184-192 ↑

-

Орлова, П.И. Бизнес-планирование. М.: Дашков и К, 2013. – С.133-135 ↑

-

Данилин, В.И. Финансовое и операционное планирование в корпорации. Методы и модели. М.: Дело АНХ, 2014. –С.274-285 ↑

- Управление формированием затрат на предприятии (Понятие, экономическое значение и классификация затрат)

- Управление конфликтами и стрессами в организации

- Продвижение продукта на рынок. Проектный подход

- Метод ЗАПРОС для построения правил сравнения альтернатив

- Сетевое планирование в управлении проектами

- Реклама как сигнал и как информация (Экономическая функция рекламы)

- Россия на международном валютно-финансовом рынке (Понятие и характеристика валютно-финансового рынка и его участники)

- Управление поведением в конфликтных ситуациях (Основные стадии и виды конфликтов)

- Особенности кадровой стратегии организаций реального сектора экономики (Этапы проектирования кадровой политики)

- Языки гипертекстовой разметки (Понятия языков разметки)

- Основы программирования на языке HTML (Ступени развития HTML)

- Разработка регламента выполнения процесса «Проведение оценки качества»