Управление формированием затрат на предприятии (Понятие, экономическое значение и классификация затрат)

Содержание:

Введение

Актуальность. Управление затратами — это динамичный процесс, включающий управленческие действия прямой и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия. Величина основных видов ресурсов, расходуемых на производство продукции, выполнение работ, оказание услуг в значительной степени влияет на эффективность производственно-хозяйственной деятельности, величину прибыли и уровень рентабельности. Поэтому предприятию, использующему многообразные виды ресурсов необходимо эффективно управлять ими, чтобы знать, как они связаны друг с другой, какие принимать решения для повышения отдачи от применяемых ресурсов.

Система управления затратами — неотъемлемая составляющая управления предприятием, прежде всего стратегического управления, поскольку все управленческие решения, принимаемые в компании на основе оперативных данных учета и анализа, имеют долгосрочные последствия и напрямую или опосредованно направлены на реализацию стратегии компании.

Цель работы состоит в проведении анализа затрат и разработке рекомендаций по совершенствованию управления затратами в ООО НПГФ «РЕГИС».

Задачи работы:

- Исследовать понятия «затраты»;

- Рассмотреть систему управления затратами на предприятии;

- Дать краткую характеристику ООО НПГФ «РЕГИС»;

- Провести анализ затрат ООО НПГФ «РЕГИС»;

- Разработать рекомендации по совершенствованию управления затратами ООО НПГФ «РЕГИС».

Объектом исследования является ООО НПГФ «РЕГИС».

Предметом исследования выступают затраты предприятия и методы управления ими.

Теоретическую основу работы представляют труды российских ученых, а также специалистов по вопросам управления затратами.

Методологическую базу исследования составляют методы логического, структурного, функционального, сравнительного, факторного анализа, теоретического моделирования и прогнозирования, а также статистические и экономико-математические методы.

Структура работы. Работа состоит из введения, трех глав, заключения.

Глава 1. Теоретические основы управления

формированием затрат на предприятии

1.1. Понятие, экономическое значение и классификация затрат

Хозяйственная деятельность субъектов рынка невозможна без использования материальных, трудовых и финансовых ресурсов, представляющих собой затраты живого и овеществленного труда[1]. Под затратами понимают стоимостную оценку используемых в процессе производства продукции, выполнения работ и оказания услуг, сырья, материалов, топлива, энергии, природных ресурсов, основных средств и другого имущества, трудовых ресурсов, а также других затрат на управление непосредственно производством и организацией в целом, продажу продукции[2].

По мнению М. И. Баканова и А. Д. Шеремета под затратами на производство следует понимать стоимостное выражение израсходованных или предполагаемых к расходу ресурсов, обусловленных особенностями технологии производства вырабатываемой и реализуемой продукции, выполняемых работ и услуг, включая обязательные исчисления за определенный или на определенный период времени. Затраты на производство и реализацию продукции предприятия могут быть представлены как в натуральной, так и в денежной форме для характеристики объема использованных ресурсов[3].

В. А. Пипко в понятие «затраты» включает «...выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. Это затраты на маркетинг, логистику, воспроизводство активов, расходы, возникающие непосредственно в процессе переработки или использования материально-производственных запасов для изготовления продукции, выполнения работ и оказания услуга их продажи, а также реализации (перепродажи) товаров»[4].

В ПБУ 10/99 «Расходы организации» под расходами понимается

«уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)»[5]. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов).

Понятие «издержки» является наиболее обобщающим показателем. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации[6].

Расходы каждого предприятия, безусловно, имеют свою специфику, определяемую сферой и видом его деятельности, выполняемыми функциями. Но независимо от характера и особенностей деятельности предприятий можно выделить ряд общих направлений в классификации расходов. В частности классификация расходов может осуществляться по следующим направлениям:

- в соответствии с функциями, выполняемыми предприятиями отрасли;

- по видам затрат или по статьям калькуляции себестоимости продукции, товаров и услуг;

- по экономическому содержанию затрат, образующих себестоимость продукции и услуг;

- по характеру изменения статей затрат в соответствии с изменением объема производства и реализации продукции, товаров и услуг;

- другие принципы классификации.

Все статьи затрат по их экономическому содержанию делятся в соответствии с Налоговым Кодексом РФ на следующие группы:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы[7].

Вид расходов, включаемых в каждую из четырех групп затрат обращения определен НК РФ.

В зависимости от изменения объема производства продукции или товарооборота все статьи затрат производства и обращения предприятий делятся на условно-переменные и условно-постоянные затраты (или переменные и постоянные затраты) [8]. Переменные затраты – такие затраты, которые изменяются при изменении объема производства и продажу продукции[9]. Переменные затраты в свою очередь подразделяются на:

- пропорционально-переменные, которые изменяются в относительно той же пропорции, что и производство, и реализация продукции;

- дегрессивно-переменные, которые изменяются в относительно меньшей пропорции, чем производство и реализация продукции;

- прогрессивно-переменные затраты, которые изменяются в относительно большей пропорции, чем производство и реализация продукции.

Постоянные затраты – это такие затраты, которые не зависят от изменения объема производства и реализации продукции. Постоянные затраты, в свою очередь, могут быть подразделены на остаточные и стартовые. К остаточным издержкам относится часть постоянных расходов предприятий, которые предприятие продолжает осуществлять, несмотря на временную приостановку в работе предприятия. К стартовым издержкам относится та часть постоянных затрат, которые возникают с возобновлением работы предприятия[10].

К переменным издержкам могут быть отнесены, например, затраты на транспорт, на заработную плату в зависимости от формы оплаты труда, расходы на топливо, а к постоянным – расходы на аренду, амортизацию основных фондов и другие[11].

Сумма постоянных и переменных затрат образует валовые затраты (в соответствии с терминологией предприятий в рыночной экономике) [12].

В практике учета и анализа выделяют также явные (бухгалтерские) затраты; вмененные (не явные) затраты; безвозвратные затраты (расходы).

Явные затраты представляют собой реально произведенные и документально отраженные в бухгалтерской отчетности расходы, имевшие место в процессе производства и реализации продукции. Вмененные затраты представляют собой затраты, произведенные в один из двух возможных проектов вложения средств. Безвозвратные затраты представляют собой ранее произведенные затраты, которые не могут быть возвращены, несмотря на их бесполезность при решении поставленной экономической задачи[13].

В дополнении к названным видам и группам затрат, затраты в зависимости от метода списания их на себестоимость произведенной продукции и услуги могут делиться на прямые и косвенные.

Прямые затраты – это расходы предприятий, которые на основании отчетности могут быть прямо отнесены на себестоимость определенного вида продукции или услуги. Косвенные затраты – это такие расходы, которые не могут быть прямо отнесены на себестоимость той или иной продукции или услуги, а распределяются по видам продукции и услуг, пропорционально какому-либо показателю, например, товарообороту (обороту), или расходам сырья, то есть относятся на себестоимость какой-либо продукции или услуги после предварительных расчетов. К прямым расходам относятся, в основном, расходы касающиеся производственного процесса (расходы на транспорт, затраты на сырье, заработную плату работников производства, на топливо, пар, электроэнергию для производственных нужд и другие аналогичные расходы) [14].

К косвенным расходам относятся, в основном, расходы общехозяйственные, касающиеся предприятия в целом[15]. Они могут называться управленческими и включать, например, расходы по аренде, содержанию и текущему ремонту зданий, сооружений и инвентаря, расходы на рекламу, спецодежду, заработная плата административно-управленческого персонала, представительские расходы[16].

1.2. Система управления затратами

Управление затратами — это сложный процесс анализа и оценки эффективности управленческих решений. Предметом управления затратами являются затраты предприятия во всем их многообразии, учитывая, в первую очередь то, что затраты разнообразны, необходимо выявить самые значимые из них. Объектом управления затратами являются собственно затраты

организации, процесс их формирования и снижения. Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, то есть управляющая система[17].

Особенности затрат как предмета управления:

1. динамизм. Они находятся в постоянном движении, изменении; их

рассмотрение в статике весьма условно и не отражает реальной жизни;

2. многообразие, которое обусловливает многообразие способов, приемов и методов управления затратами;

3. трудность измерения, учета и оценки - абсолютно точных методов

измерения и учета затрат не существует;

4. сложность и противоречивость влияния на экономический результат (например, повысить прибыль организации можно за счет снижения текущих

затрат на производство, что обеспечивается повышением капитальных

вложений в НИОКР, технику и технологию; высокая прибыль при производстве продукции может быть значительно снижена затратами на ее утилизацию) [18].

К основным задачам управления затратами деятельности предприятия:

1. выявление роли управления затратами как фактора повышения

экономических результатов деятельности;

2. определение основных методов управления затратами;

3. определение экономических и технических способов и средств

измерения учета и контроля затрат на предприятии[19].

Система управления затратами - это целевая, многоуровневая система, цели которой рассматриваются в системе целей организации и могут различаться:

1. по содержанию: производственные, социальные, экономические, научно-технические;

2. по времени реализации: долгосрочные, среднесрочные и краткосрочные;

3. по виду управления: стратегические, тактические, оперативные;

4. по значению: цели функционирования, развития организации[20].

На предприятии в части затрат на производство могут сыть поставлены цели: минимизация затрат; поддержание себестоимости на нормативном уровне; снижение себестоимости и ее составляющих (материальных, трудовых).

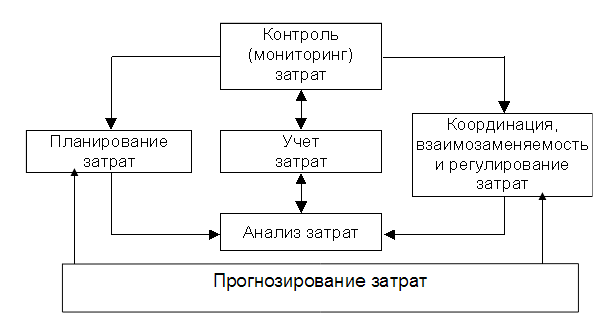

Основными функциями системы управления затратами (рисунок 1)

следует считать прогнозирование и планирование, учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат[21].

Планирование затрат может быть перспективным - на стадии долгосрочного планирования и текущим - на стадии краткосрочного планирования. Если точность долгосрочного планирования затрат невелика и подвержена влиянию инвестиционного процесса, поведения конкурентов, политики государства в области экономического управления организациями, а иногда и форс-мажорных обстоятельств, то краткосрочные планы затрат отражают нужды ближайшего будущего и более точно определяются годовыми и квартальными расчетами[22].

Рисунок 2 - Структура функций управления затратами предприятия[23]

Планирование затрат может быть перспективным - на стадии долгосрочного планирования и текущим - на стадии краткосрочного планирования. Если точность долгосрочного планирования затрат невелика и подвержена влиянию инвестиционного процесса, поведения конкурентов, политики государства в области экономического управления организациями, а иногда и форс-мажорных обстоятельств, то краткосрочные планы затрат отражают нужды ближайшего будущего и более точно определяются годовыми и квартальными расчетами[24].

Организация - важнейший элемент эффективного управления затратами.

Она устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами в предпринимательской структуре[25]. Определяются центры возникновения затрат и центры

ответственности. Разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением

затратами. Эта схема должна быть совместима с организацией непроизводственной структурой предприятия.

Координация, взаимозаменяемость и регулирование затрат (нормативный метод) — это сравнение фактических затрат с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации

расхождений. Своевременная координация и регулирование затрат позволяют предприятия избежать серьезного срыва в выполнении запланированного

экономического результата деятельности.

Учет как элемент управления затратами необходим для подготовки

информации при принятии правильных решений. В рыночной экономике

принято разделение учета на два вида: производственный и финансовый.

Производственный учет, как правило, отождествляется с учетом затрат на производство и калькулированием себестоимости продукции. В своем развитии производственный учет трансформировался в управленческий учет, который является активным инструментом управления предприятием[26].

Функция контроля (мониторинга) в системе управления затратами

обеспечивает обратную связь для сравнения запланированных и фактических

затрат. Эффективность контроля связана с корректирующими управленческими действиями, направленными на приведение фактических затрат в соответствие с запланированными или уточнение планов, если они не могут быть выполнены из-за объективно изменившихся производственных условий[27].

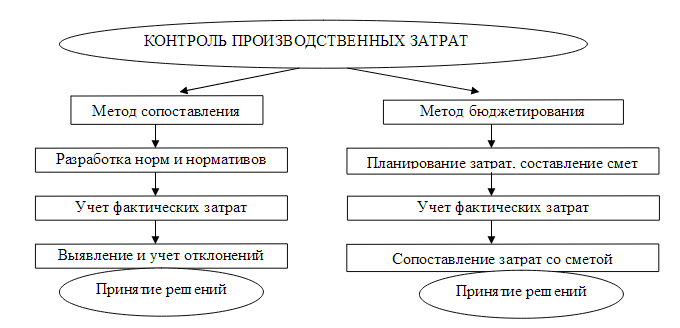

Эффективный контроль величины затрат целесообразно вести на основе

первичной учетной информации. Подобный контроль может осуществляться в натуральном и денежном выражении методом сопоставления или методом

бюджетирования[28].

В основе первого способа лежит метод суммирования отклонений от установленных норм и производственных заданий по местам затрат[29]. Второй

способ контроля предусматривает сопоставление затрат с актуализированной

(спланированной с учетом изменений) сметой затрат и результатов. Сравнение двух этих методов представлено на рисунке 2.

Рисунок 2 - Методы контроля по центрам и местам возникновения затрат[30]

Рисунок 2 - Методы контроля по центрам и местам возникновения затрат[30]

При использовании метода сопоставлений устанавливают нормы расхода по видам выпускаемой продукции в разрезе каждого центра затрат[31]. Учет и контроль за затратами организуется по отклонениям от норм, с последующим

выявлением причин изменений объемов выпуска, загрузки производственных мощностей, уровня затрат и виновников, в разрезе мест и центров затрат[32].

Данный метод обеспечивает своевременное, обоснованное и эффективное принятие управленческих решений[33]. Он удобен и эффективен в подразделениях основного производства, уровень деятельности которых определяется соответствующими показателями объема производства, уровня затрат, дохода и прибыли. В случае использования бюджетирования как способа управления затратами составляют бюджетные сметы по различным направлениям деятельности и в целом по подразделению. Здесь производственные затраты сравнивают с расходами, предусмотренными сметой (планом). Сметный метод контроля широко используется по местам и центрам затрат, по которым трудно или невозможно установить конкретный результирующий показатель деятельности. Это отделы управления, подготовки производства, обслуживания[34].

Анализ затрат является элементом функции контроля в системе управления затратами. Он предшествует управленческим хозяйственным решениям и действиям, обосновывает и подготавливает их. Анализ позволяет оценить эффективность использования всех ресурсов предприятием, выявить

резервы снижения затрат на производство, подготовить материалы для принятия рациональных управленческих решений.

Активизация и стимулирование — это воздействие на участников

производства, побуждающее их соблюдать установленные планом затраты и

находить возможности их снижения. Для мотивации таких действий используются как материальные, так и моральные стимулы. Нельзя прибегать к наказанию при увеличении затрат. В этом случае работники будут оспаривать

величину планируемых затрат, стремясь к установлению их более высокого

уровня. Достижение основной цели предприятия — получение максимально

возможной прибыли за счет снижения затрат — станет трудно выполнимой

задачей.

Выводы

Затраты – выраженные в денежной форме расходы предприятий на производство, обращение, сбыт продукции.

Управление затратами — это динамичный процесс, включающий управленческие действия прямой и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия.

Основными принципами управления затратами на предприятии являются: методическое единство на разных уровнях управления затратами; управление затратами на всех стадиях жизненного цикла изделия — от создания до утилизации; органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг); направленность на недопущение излишних затрат; взаимозаменяемость ресурсов; широкое внедрение эффективных методов снижения затрат; совершенствование информационного обеспечения о величине затрат; повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Глава 2. Анализ затрат ООО НПГФ «РЕГИС»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Научно-производственная

геологическая фирма «Регис» - ООО НПГФ «РЕГИС» - было создано в 1994

г. администрацией г. Благовещенска (свидетельство за № 214 от 31.01.1994 г.). Межрайонной инспекцией МНС №1 по Амурской области присвоен ОГРН 1022800534613.

С 2003 г. геологоразведочная компания ООО НПГФ «РЕГИС» функционирует в составе группы компаний «Петропавловск» и осуществляет весь комплекс работ, связанных с эффективным освоением месторождений золота, железной руды и цветных металлов, а также восстановлением минерально-сырьевой базы Приамурья. На сегодняшний день ООО НПГФ «РЕГИС» - крупнейшая геологоразведочная компания Дальнего Востока.

Основной вид экономической деятельности - геологоразведочные,

геофизические и геохимические работы в области изучения недр (ОКВЭД

74.20.2). Ежегодно «Регис» осуществляет буровые работы общим объемом до 200 км.

Таблица 1

Основные технико-экономические показатели деятельности ООО

НПГФ «РЕГИС» за 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Абсолютное |

Темп прироста, % |

||

|

2014к |

2015 к |

2014к |

2015 к |

||||

|

1 |

2 |

3 |

4 |

5 |

б |

7 |

8 |

|

Стоимость имущества, тыс. руб. |

805913 |

854326 |

868523 |

48413 |

14197 |

6,01 |

1,66 |

|

Стоимость основных средств, тыс. руб. |

374653 |

370307 |

271344 |

-4346 |

-98963 |

-1,16 |

-26,72 |

|

Стоимость собственного капитала, |

239900 |

280265 |

286347 |

40365 |

6082 |

16,83 |

2,17 |

|

Выручка, тыс.руб. |

1008822 |

1112032 |

1277812 |

103210 |

165780 |

10,23 |

14,91 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Себестоимость, тыс. |

1049682 |

1069863 |

1225924 |

20181 |

156061 |

1,92 |

14,59 |

|

Валовая прибыль, тыс. руб. |

-40860 |

42169 |

51888 |

83029 |

9719 |

-203,20 |

23,05 |

|

Чистая прибыль, тыс. руб. |

-67248 |

464 |

6082 |

67712 |

5618 |

-100,69 |

1210,78 |

|

Экономическая |

-8,34 |

0,05 |

0,70 |

8,40 |

0,65 |

-100,65 |

1189,35 |

|

Численность |

764 |

803 |

850 |

39 |

47 |

5,10 |

5,85 |

|

Фонд заработной |

442470 |

470046 |

568127 |

27576 |

98081 |

6,23 |

20,87 |

|

Среднегодовая |

1320,45 |

1384,85 |

1503,31 |

64,40 |

118,4614 |

4,88 |

8,55 |

|

Среднемесячная |

48,26 |

48,78 |

55,70 |

0,52 |

6,92 |

1,07 |

14,18 |

|

Фондоотдача, в руб. |

2.69 |

3,00 |

4,71 |

0,31 |

1,71 |

11,52 |

56,82 |

Стоимость собственного капитала ежегодно увеличивается на 40 365 тыс. руб. в 2014 г. и еще на 6 082 тыс. руб. в 2015 г. Это связано с увеличением в составе капитала сумм нераспределенной прибыли, которая является в 2014-2015 гг. положительной величиной. Выручка ООО НПГФ «РЕГИС» за период увеличилась в 2014 г. на 103 210 тыс. руб. (или на 10/23 %) и в 2015 г. еще на 165 780 тыс. руб. (или на 14,91 %).

Динамика себестоимости аналогична динамике выручки. При этом темпы роста себестоимости ежегодно ниже темпов роста выручки, что является

положительной тенденцией, свидетельствующей о повышении эффективности основной деятельности ООО НПГФ «РЕГИС». В результате валовая прибыль, которая служит абсолютным показателем эффективности основной

деятельности, выросла на 92 748 тыс. руб. в целом за анализируемый период.

Валовая и чистая прибыль предприятия в 2013 г. отрицательны.

Причиной убыточности в указанном периоде являлось несение существенных затрат по разработке новых месторождений и в результате неэффективность основной деятельности.

По результатам работ за 2015 г. получена прибыль в размере 6 082 тыс.

рублей. Динамика чистой прибыли стабильно положительная, абсолютное

увеличение конечного финансового результата только за 2014 г. составляет 67 млн. руб. Суммарный рост составил 73 330 тыс. руб., что, прежде всего,

обусловлено получением доходов от основной деятельности.

Таким образом, основные показатели деятельности в периоде исследования имеют положительную динамику. Дальнейшее улучшение ситуации возможно за счет оптимизации затратной части, сокращения себестоимости выполненных работ.

2.2. Анализ затрат предприятия

Проведем анализ динамики затрат на выполнение работ по экономическим элементам (таблица 2).

Таблица 2

Динамика затрат ООО НПГФ «Регис» по экономическим

элементам в 2013-2015 гг.

|

Показатель |

Сумма, тыс. руб. |

Абсолютное |

Темп роста, % |

||||

|

2013 г. |

2014 г. |

за 2015 г |

за 2014 г |

за 2015 |

за |

за |

|

|

Материальные |

238941 |

223696 |

248910 |

-15245 |

25214 |

-6,38 |

11,27 |

|

Затраты на оплату труда |

336539 |

375779 |

444917 |

39239 |

69139 |

11,66 |

18,40 |

|

Отчисления на |

97614 |

113191 |

143633 |

15576 |

30443 |

15,96 |

26,89 |

|

Амортизация |

111753 |

100876 |

100464 |

-10877 |

-413 |

-9,73 |

-0,41 |

|

Прочие затраты |

252124 |

249926 |

293094 |

-2198 |

43167 |

-0,87 |

17,27 |

|

Итого по элементам затрат |

1036971 |

1063468 |

1231018 |

26497 |

167550 |

2,56 |

15,76 |

В 2014 г. произошло увеличение суммы затрат на 26 497 тыс. руб. или на

2,56 % от уровня 2013 г. Рост совокупной величины затрат связан исключительно с ростом затрат на оплату труда на 39 239 тыс. руб. или на 11,66 % (и как следствие - отчислений на социальные нужды на 15 576 тыс. руб. или

на 15,96 %). По остальным статьям затрат наблюдалась экономия, за 2014 г. сумма экономии на материальных затратах, амортизационных отчислениях и

прочих затратах составила 28 321 тыс. руб. (или 4,7 % от их значения в 2013

г.). В 2015 г. темп роста затрат увеличился по сравнению с 2014 г. до 15,76 процентных пунктов. Данный факт объясняется ростом понесенных затрат по всем основным элементам, связанный прежде всего с увеличением объемов выполненных работ ООО НПГФ «РЕГИС»:

1. материальных затрат - на 25 214 тыс. руб. или на 11,27 процентных

пункта;

2. затрат на оплату труда (и отчислений на социальные нужды) на 99 581

тыс. руб. или на 20,37 процентных пункта;

3. прочих затрат, связанных с выполнением работ - на 43 167 тыс. руб. или на 17,27 процентных пункта.

Отмеченные изменения сумм затрат отразились на структуре геологоразведочных работ. Структура себестоимости ООО НПГФ «Регис» представлена в таблице 3.

Таблица 3

Структура себестоимости ООО НПГФ «Регис»

|

Показатель |

Сумма, тыс. рублей |

Удельный вес, % |

Изменение структуры в |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 |

2014 |

2015 |

||

|

Себестоимость, всего: |

1036971 |

1063468 |

1231018 |

100,00 |

100,00 |

100,00 |

- |

|

Материальные затраты |

238941 |

223696 |

248910 |

23,04 |

21,03 |

20,22 |

-2,82 |

|

Оплата труда |

336539 |

375779 |

444917 |

32,45 |

35,34 |

36,14 |

3,69 |

|

Отчисления на |

97614 |

113191 |

143633 |

9,41 |

10,64 |

11,67 |

2,25 |

|

Амортизация |

111753 |

100876 |

100464 |

10,78 |

9,49 |

8,16 |

-2,62 |

|

Прочие затраты |

252124 |

249926 |

293094 |

24,31 |

23,50 |

23,81 |

-0,50 |

В 2013-2015 гг. наиболее весомой статьей себестоимости работ ООО

НПГФ «Регис» являлась статья оплата труда (от 32,45 до 36,14 % в 2013 и 2015 гг. соответственно). Данный факт объясняется высокой трудоемкостью геологоразведочных работ и высоким уровнем оплаты труда специалистов

ООО НПГФ «РЕГИС». Ежегодно ее удельный вес увеличивается - в 2013-2015 гг. произошло увеличение затрат на оплату труда, в результате доля

расходов предприятия на оплату труда в 2014 г. увеличилась на 2,88 процентных пункта, а в 2015 г. еще на 0,81 процентных пункта и составила

36,14%.

Увеличение удельного веса данной статьи затрат произошло исключительно в результате привлечения новых кадров и планового роста заработной платы, что в свою очередь повлекло за собой рост удельного веса отчислений на социальные нужды (с 9,41 до 11,67 %).

Уменьшение удельного веса амортизационных отчислений в составе

себестоимости обусловлен уменьшением первоначальной стоимости основных средств в результате продажи активов и соответственно снижением сумм ежемесячно начисляемой амортизации.

Снижение удельного веса прочих затрат в составе себестоимости обусловлено, прежде всего, уменьшением доли расходов предприятия на оплату услуг сторонних организаций по проведению геологоразведки (картировочное бурение) и поисковых работ (хотя в абсолютном выражении отмечается рост затрат).

Далее проанализируем данные структуры себестоимости геолого-

разведочных работ в разрезе калькуляционных статей затрат в таблице 4.

За 2014 г. сумма затрат ООО НПГФ «РЕГИС» увеличилась на 26 496 тыс.

руб. На рост затрат прежде всего повлияло увеличение затрат на оплату труда (на 23 051 тыс. руб. или на 10,5 %), общехозяйственных расходов и расходов на закуп материалов (на 12 330 (или на 34,59 %) и 14 853 тыс. руб. (или на 43,83 %) соответственно).

Экономия на стоимости выполненных работ достигнута за счет сокращения следующих калькуляционных затрат: стоимость работ и услуг производственного характера (на 23 868 тыс. руб. или на 39,94 %), расходы вспомогательных производств (на 11 191 тыс. руб. или на 3,68 %).

В 2015 г. сумма затрат выросла на 167 549 тыс. руб. или еще на 15,76 % от уровня 2014 г. Что обусловлено прежде всего увеличением: расходов на оплату труда (на 43 858 тыс. руб. или на 18,07 %), а также материальных затрат (на 18 379 тыс. руб. или на 37,71 %), стоимости ГСМ (на 19 547 тыс. руб. или на 24,72 %), ростом общепроизводственных и общехозяйственных расходов (на 23 007 (или на 47,96 %) и 14 884 тыс. руб. (или на 19,79 %) соответственно).

Таблица 4

Оценка динамики себестоимости работ в разрезе

калькуляционных затрат ООО НПГФ «Регис» в 2013-2015 гг.

|

Показатель |

Сумма, тыс. руб. |

Абсолютное |

Темп роста, % |

||||

|

2013 г. |

2014г. |

за 2015 г |

за 2014 г |

за 2015 г |

за |

за |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Амортизация |

59441,72 |

58020,06 |

62167,13 |

-1421,67 |

4147,07 |

-2,39 |

7,15 |

|

Аренда имущества |

1803,68 |

899,29 |

563,92 |

-904,39 |

-335,37 |

-50,14 |

-37,29 |

|

ГСМ |

79981,21 |

79077,42 |

98624,81 |

-903,79 |

19547,38 |

-1,13 |

24,72 |

|

Запасные части |

22548,88 |

21593,92 |

22315,20 |

-954,97 |

721,28 |

-4,24 |

3,34 |

|

Канцелярские расходы |

716,17 |

676,16 |

665,48 |

-40,01 |

-10,68 |

-5,59 |

-1,58 |

|

Командировочные расходы |

334,38 |

246,59 |

625,02 |

-87,80 |

378,44 |

-26,26 |

153,47 |

|

Материалы |

33889,15 |

48742,77 |

67121,88 |

14853,61 |

18379,12 |

43,83 |

37,71 |

|

Общепроизводственные расходы |

35643,28 |

47973,48 |

70981,13 |

12330,19 |

23007,65 |

34,59 |

47,96 |

|

Общехозяйственные расходы |

75491,86 |

75195,57 |

90079,61 |

-296,29 |

14884,04 |

-0,39 |

19,79 |

|

Оплата труда |

219611,16 |

242662,28 |

286520,63 |

23051,13 |

43858,34 |

10,50 |

18,07 |

|

Оценочное обязательство |

30015,80 |

37459,69 |

44286,40 |

7443,89 |

6826,71 |

24,80 |

18,22 |

|

Оценочное обязательство |

8011,95 |

11032,95 |

15641,35 |

3021,00 |

4608,40 |

37,71 |

41,77 |

|

Переезды работников |

3964,69 |

3277,21 |

4720,56 |

-687,48 |

1443,35 |

-17,34 |

44,04 |

|

Полевое довольствие |

30275,54 |

26243,34 |

31162,95 |

-4032,20 |

4919,61 |

-13,32 |

18,75 |

|

Работы и услуги производственного характера |

59755,30 |

35886,42 |

17290,54 |

23868,88 |

-18595,87 |

-39,94 |

-51,82 |

|

Расходы вспомогательных |

303729,39 |

292537,69 |

312027,08 |

11191,70 |

19489,39 |

-3,68 |

6,66 |

|

Расходы по охране труда и |

730,96 |

934,83 |

1418,15 |

203,87 |

483,32 |

27,89 |

51,70 |

|

Ремонт основных средств |

320,13 |

134,63 |

991,00 |

-185,50 |

856,37 |

-57,95 |

636,11 |

|

Создание нормальных |

582,39 |

561,14 |

514,60 |

-21,26 |

-46,53 |

-3,65 |

-8,29 |

|

Стоимость ОС в составе МПЗ |

1319,47 |

1351,16 |

1048,40 |

31,70 |

-302,77 |

2,40 |

-22,41 |

|

Страховые взносы |

63339,26 |

74028,41 |

96070,67 |

10689,15 |

22 042,26 |

16,88 |

29,78 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Транспортные расходы |

3592,54 |

1017,92 |

3052,73 |

-2574,62 |

2034,81 |

-71,67 |

199,90 |

|

Услуги связи |

939,01 |

799,45 |

896,31 |

-139,56 |

96,86 |

-14,86 |

12,12 |

|

Электроэнергия |

557,72 |

175,42 |

4,63 |

-382,30 |

-170,80 |

-68,55 |

-97,36 |

|

Прочие расходы |

375,74 |

2940,10 |

2227,49 |

2564,36 |

-712,61 |

682,47 |

-24,24 |

|

Итого |

1036971,40 |

1063467,89 |

1231017,66 |

26496,50 |

167549,76 |

2,56 |

15,76 |

Экономия на стоимости выполненных работ в 2015 г. достигнута за

счет продолжающейся тенденции снижения стоимости работ и услуг производственного характера (на 18595 тыс. руб. или на 51,82 %). Остальные статьи расходов снизились незначительно. Таким образом, в периоде исследования основные изменения произошли изменения по статье оплата труда. Существенный рост за период анализа произошел также по статье страховые взносы - увеличение на 10 689 тыс. руб. за 2014 г. и еще на 22 042 тыс. руб. за 2015 г., что стало следствием роста затрат на оплату труда.

Соответственно, увеличиваются затраты, связанных с формированием

оценочных обязательств, представленные оценочными обязательствами под

оплату отпусков (на 10 465 тыс. руб. в 2014 и еще на 11 435 тыс. руб. в 2015

г.) и связано с ростом оплаты труда.

Рост прочих затрат обусловлен ростом стоимости расходом по ремонту

основных средств, ростом затрат на оплату услуг сторонних организаций на

проведение геолого-поисковых работ месторождений.

В процессе анализа следует изучить динамику затрат на рубль выполненных работ и провести сравнения по этому показателю. Чтобы активно

воздействовать на процесс формирования себестоимости и управления затратами необходимо проанализировать уровень использования всех видов ресурсов (материальных, трудовых, финансовых) — фондоотдачу, материалоотдачу, производительность труда, накладных расходов, дать комплексную оценку деятельности предприятия, сделать расчет относительной экономии по каждому виду ресурсов и определить пути снижения себестоимости и повышения рентабельности производства геологоразведочных работ. Показатели удельных затрат на единицу выполненных работ приведены в таблице 5.

Таблица 5

Анализ удельных затрат на единицу выполненных работ в ООО

НПГФ «РЕГИС» в 2013-2015 гг.

|

Показатель |

Сумма, тыс. руб. |

Абсолютное |

Темп роста, % |

||||

|

2013 г. |

2014 т. |

за 2015 г |

за 2014 г |

за 2015 г |

за |

за |

|

|

Объем выполненных работ, тыс. руб. |

1008822 |

1112032 |

1277812 |

103210 |

165780 |

10,23 |

14,91 |

|

Среднегодовая численность производственных работников, чел. |

764 |

803 |

850 |

39 |

47 |

5,10 |

5,85 |

|

Фонд заработной платы, тыс. руб. |

442470 |

470046 |

568127 |

27576 |

98081 |

6,23 |

20,87 |

|

Материальные затраты, тыс. руб. |

33889,15 |

48742,77 |

67121,88 |

14854 |

18379 |

43,83 |

37,71 |

|

Основные производственные фонды, тыс. руб. |

374653 |

370307 |

271344 |

-4346 |

-98963 |

-1,16 |

-26,72 |

|

Затраты всего, тыс. руб. |

1036971 |

1063468 |

1231018 |

26497 |

167550 |

2,56 |

15,76 |

|

Зарплатоемкость, руб. |

0,00076 |

0,00072 |

0,00067 |

-0,00004 |

-0,00005 |

-5,26 |

-6,94 |

|

Материалоемкость, руб. |

0,03 |

0,04 |

0,05 |

0,01 |

0,01 |

33,33 |

25 |

|

Фондоемкость, руб. |

0,37 |

0,33 |

0,21 |

-0,04 |

-0,12 |

-10,81 |

-36,36 |

|

Общая сумма затрат на 1 руб. объема выполненных работ |

1,03 |

0,96 |

0,96 |

-0,07 |

0,01 |

-6,96 |

0,74 |

Используя данные таблицы 5, можно сказать, что на предприятии за

анализируемый период 2013-2015 г.г. повысились: производительность труда

на 13,85 %, фондоотдача на 74,89 %. При этом матери ало отдача сократилась на 36,05 %. Приведенные выше данные свидетельствуют о повышении качественного уровня использования большей части ресурсов. При выявлении соотношения прироста затрат на 1 % произведенных работ было определено, что на каждый процент прироста стоимости выполненных работ потребовалось увеличить заработную плату работникам на 6,5 % (28,4 : 26,66). При этом потребность в основных средствах при росте стоимости выполненных работ снизилась. Однако в большей части это обусловлено выполнением материале емких суровых и взрывных работ сторонними организациями и отражением таких затрат по статье — прочие затраты.

Выводы

Геологоразведочная компания ООО НПГФ «РЕГИС» функционирует в

составе группы компаний «Петропавловск» и осуществляет весь комплекс

работ, связанных с эффективным освоением месторождений золота, железной руды и цветных металлов, а также восстановлением минерально-сырьевой базы Приамурья. На сегодняшний день ООО НПГФ «РЕГИС» - крупнейшая геологоразведочная компания Дальнего Востока.

За 2014 г. сумма затрат ООО НПГФ «РЕГИС» увеличилась на 26 496 тыс. руб. На рост затрат, прежде всего, повлияло увеличение затрат на оплату труда, общехозяйственных расходов и расходов на закуп материалов. В 2015 г. сумма затрат выросла на 167 549 тыс. руб. или еще на 15,76 % от уровня 2014 г. Что обусловлено, прежде всего, увеличением: расходов на оплату труда, а также материальных затрат, стоимости ГСМ, ростом общепроизводственных и общехозяйственных расходов.

Состав затрат анализируемого предприятия типичен для предприятий,

занимающихся геологоразведочными работами. В структуре затрат наибольший процент имеют такие элементы затрат как материальные расходы и затраты на оплату труда, при этом увеличивается доля расходов предприятия

связанных с оплатой туда и отчислениями с заработной платы. В связи с

отсутствием собственного подразделения осуществляющего геолого-поисковые работы увеличивается величина прочих расходов.

В результате проведенного анализа выяснилось, что на предприятии

успешно используются внутрипроизводственные резервы рационального

использования и экономии материальных ресурсов.

Снижение себестоимости - необходимое условие для экономии средств,

роста производства и его эффективности. Рост эффективности производства

возможен за счет снижения трудоемкости, материалоемкости, фондоемкости и капиталоемкости производимых работ.

Глава 3. Пути совершенствования управления затратами в ООО НПГФ «РЕГИС»

Наиболее эффективным способом распределения затрат в ООО НПГФ

«РЕГИС» может стать распределение по системе АВ-костинг (Activity-based

costing), которая является одной из современных систем учета затрат и калькулирования полной себестоимости, отвечающей условиям современных организаций с высоким уровнем косвенных расходов.

В отличие от традиционных систем учета, использующих распределение

накладных расходов по производственным подразделениям, а затем между

продуктами на базе валовых показателей. АВ-костинг построен на распределении косвенных затрат по отдельным видам деятельности, связанным с обслуживанием и управлением. Затем, как уже указывалось, в зависимости от связи того или иного продукта с деятельностью обслуживающих центров,

косвенные затраты включаются в себестоимость конкретных работ. Затраты на обеспечивающие, или поддерживающие виды деятельности измеряются

пропорционально размеру или степени сложности организации, и распределяются по объектам отнесения затрат таким способом, который отражает их причину. Таким образом, в обоих случаях присутствует двухступенчатое распределение накладных расходов.

Основной задачей этого метода является систематизация информации о

затратах, связанных с каждой из операций, сопровождающих производство и

сбыт продукции, а также процессы снабжения и управления. Устанавливается связь отдельных операций с конкретными видами работ. При этом известно, что каждая такая операция требует определенных затрат трудовых, материальных и финансовых ресурсов, а совокупности определенных операций

образуют отдельные виды производственно-хозяйственной деятельности.

Расходы, по которым установлена причинно-следственная связь с конкретным видом продукции, могут быть включены в ее себестоимость прямым путем. Как правило, это накладные расходы, имеющие переменный или условно-переменный характер. Так, например, если отдельные операции,

выполняемые общестроительными и общехозяйственными службами, непосредственно связаны с конкретными работами, они могут быть непосредственно включены в их себестоимость. Косвенно распределяется только незначительная часть накладных расходов. В качестве таковых обычно выступают постоянные непроизводственные расхода (заработная плата управленческого персонала). Таким образом, цель АВ-костинга прослеживание всех операций, соответствующих различным стадиям выполнения работ, их видам и обоснованное включение накладных расходов в себестоимость работ.

Использование данной системы учета и распределения накладных расходов в ООО НПГФ «РЕГИС» имеет большие перспективы. Информация,

полученная в результате использования АВ-костинга, заостряет внимание на

объектах работ, приносящих предприятию убытки, так как дает прозрачную

картину относительно причин тех или иных затрат. Продукт деятельности

организации оценивается как причина и, одновременно, носитель издержек по всем видам деятельности, требующимся для его создания и продвижения на рынок. Так, например, если анализ информации говорит о том, что отдельный виды геолого-разведочных работ вызывают большие затраты накладных расходов и, вследствие этого являются нерентабельными, то либо от их производства отказываются, либо ищут пути такой организации производственного процесса, при которой связанные с этими работами накладные расходы не будут превышать среднестатистические.

Выделяются следующие этапы в использовании системы АВ-костинг:

1) группировка и распределение накладных расходов по видам деятельности - функциональным центрам затрат;

2) выделение факторов, вызывающих потребление накладных расходов и закрепление их в качестве носителей затрат;

3) расчет ставок распределения накладных расходов на носители затрат;

4) включение накладных расходов в себестоимость объектов калькулирования через рассчитанные ставки распределения.

В системе АВ-костинг также уделяется внимание зависимости накладных расходов от объемов деятельности. В зависимости от связи накладных расходов с объемами деятельности выделяют объемозависимые и объемонезависимые функции затрат и накладных расходов. Накладные расходы, рассматриваемые в рамках систем с традиционным делением на переменные и постоянные, в условиях АВ-костинга оказываются напрямую связанными с конкретными работами (носителями затрат) и при принятии решений учитываются как устранимые.

При невозможности проследить накладные расходы до конкретных объектов калькулирования целесообразно распределять их между центрами затрат, а затем уже между участками пропорционально выбранной базе.

ООО НПГФ «РЕГИС» может установить любую базу распределения для статей косвенных расходов, при этом на уровне стандарта МСФО 2 «Запасы» регулируется использование измерителя мощности ресурса, выбранного в качестве базы распределения.

Для переменных расходов это фактическая мощность (фактический

уровень выполнения работ, сложившийся в отчетном периоде), для постоянных - нормальная мощность (ожидаемые объемы выполнения работ, равные среднему уровню, сложившемуся в прошлых периодах, за вычетом потери

мощности при плановом техническом обслуживании). Распределение

постоянных косвенных затрат происходит по сметным ставкам, в результате чего образуются отклонения между затратами, отнесенными на изделия, и

затратами, учтенными в отчетном периоде. Эти отклонения относятся в состав расходов периода.

Рассчитаем теперь распределение накладных расходов на себестоимость

работ на примере стоимости бурения гидрогеологических наблюдательных

скважин предлагаемым методом управленческого учета (АВ-костинг) в

сравнении с применяемым ООО НПГФ «РЕГИС» по РСБУ.

В таблице 6 приведены исходные данные.

Таблица 6

Исходные данные об использовании ресурсов на выполнение

бурение гидрогеологических наблюдательных скважин (567 куб.м)

|

Показатели |

Сумма, |

Обозначение |

Единицы |

Мощность (интенсивность работ) |

||

|

практическая |

нормальная |

фактическая |

||||

|

Прямые материалы |

16974,4 |

МЗ |

Объем |

567 |

567 |

567 |

|

Сдельная оплата труда |

82164,4 |

СдОТ |

||||

|

Потребление |

34610,0 |

Э |

кВт-ч |

85 000 |

85 000 |

85 000 |

|

Повременная |

167940,0 |

ПовОТ |

Производственный выполнения |

60 |

55 |

52 |

|

Вспомогательные материалы для сооружения |

144549 |

ВМ |

||||

|

Амортизация |

23 467 |

Ам |

||||

|

Окладная оплата труда водителя, включая страховые взносы |

19761,1 |

ОклОТ |

||||

|

Итого затрат |

489465,9 |

|||||

В таблице 7 приведем распределение косвенных затрат и калькулирование производственной себестоимости в системе РСБУ, осуществляемое ООО НПГФ «РЕГИС». Особенностью расчета по методу ABC является разделение косвенных ресурсов, задействованных в операции разрыхления мерзлых грунтов, на две категории.

Таблица 7

Расчет эффективности предложенных мероприятий на примере

распределения затрат и расчета себестоимости бурения 567 м3

гидрогеологических наблюдательных скважин

|

Статья затрат |

Сумма по |

Статья затрат |

Сумма затрат в системе управленческого |

|

Прямые материалы (М = МЗ : V) |

29,94 |

29,94 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

|

Сдельная оплата труда (z = СдОТ : V) |

144,91 |

144,91 |

|

|

Ставка распределения косвенных расходов по работе геологов (СтКР = (Э + ПовОТ + ВМ + Ам + ОклОТ) : Мф) |

7506,29 |

Ставка распределения |

0,415 |

|

Косвенные расходы по наладке, отнесенные в себестоимость 1м (КР = |

688,41 |

Затраты энергии, включаемые в себестоимость (Се =СТе * Мн: V) |

62,21 |

|

Ставка распределения |

5928,62 |

||

|

Косвенные расходы |

543,72 |

||

|

Итого: Производственная себестоимость 1 куб.м работ |

363,26 |

780,78 |

|

|

Отклонения фактических затрат от себестоимости, рассчитанной в системе ABC (Д = СтКР * (Мп - Мф)) |

47428,96 |

При использовании данной методики у ООО НПГФ «РЕГИС» не возникает стоимостных отклонений между фактически произведенными затратами и себестоимостью работ. Гибкие ресурсы (энергопотребление и топливо) характеризуются равенством измерителей мощности и затраты по ним полностью включаются в себестоимость работ. Ставка затрат по фиксированным ресурсам определяется исходя из их практической мощности. При этом к категории фиксированных относятся все прочие косвенные затраты, в том числе признаваемые переменными в МСФО. Таким образом, в конце периода возникают отклонения себестоимости выполненных работ от фактически понесенных затрат, вызванные недостаточной загрузкой производственных мощностей по всем видам фиксированных ресурсов.

Производственная себестоимость 1 м3 работ рассчитанная данным способом на 82,48 руб. меньше, то есть затраты на 100 м3 будут меньше на 8 248 руб.

Значительная сумма отклонений, указывает на неполное использование

возможностей, и руководству необходимо обратить внимание на возможные

простои в работе по вине персонала. Снижение отклонений в динамике будет

указывать на улучшение производственных показателей и повышение

эффективности использования ресурсов. Итак, использование метода ABC.

безусловно повышает качество экономической информации, в области учета

затрат и калькулирования себестоимости выполненных геолого-разведочных

работ.

Выводы

Предлагаемая система распределения накладных расходов на основе АВ-костинга является одной из современных систем учета затрат и калькулирования полной себестоимости, отвечающей условиям современных организаций с высоким уровнем косвенных расходов. Так если анализ информации полученной в результате расчета суммы накладных расходов по системе АВ-костинг говорит о том, что отдельный виды работ вызывают большие затраты накладных расходов и, вследствие этого являются нерентабельными, то либо от их производства стоит отказаться, либо искать пути такой организации процесса выполнения работ, при которой связанные с этими работами накладные расходы не будут превышать среднестатистические по организации. Экономически обоснована необходимость применения способа распределения накладных расходов на основе АВ-костинг, как наиболее приближенного к международным стандартам учета и отчетности и дающего возможность управления затратами на отдельные виды работ.

Заключение

Затраты – выраженные в денежной форме расходы предприятий на производство, обращение, сбыт продукции.

Управление затратами — это динамичный процесс, включающий управленческие действия прямой и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия.

Основными принципами управления затратами на предприятии являются: методическое единство на разных уровнях управления затратами; управление затратами на всех стадиях жизненного цикла изделия — от создания до утилизации; органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг); направленность на недопущение излишних затрат; взаимозаменяемость ресурсов; широкое внедрение эффективных методов снижения затрат; совершенствование информационного обеспечения о величине затрат; повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Геологоразведочная компания ООО НПГФ «РЕГИС» функционирует в

составе группы компаний «Петропавловск» и осуществляет весь комплекс

работ, связанных с эффективным освоением месторождений золота, железной руды и цветных металлов, а также восстановлением минерально-сырьевой базы Приамурья. На сегодняшний день ООО НПГФ «РЕГИС» - крупнейшая геологоразведочная компания Дальнего Востока.

За 2014 г. сумма затрат ООО НПГФ «РЕГИС» увеличилась на 26 496 тыс. руб. На рост затрат, прежде всего, повлияло увеличение затрат на оплату труда, общехозяйственных расходов и расходов на закуп материалов. В 2015 г. сумма затрат выросла на 167 549 тыс. руб. или еще на 15,76 % от уровня 2014 г. Что обусловлено, прежде всего, увеличением: расходов на оплату труда, а также материальных затрат, стоимости ГСМ, ростом общепроизводственных и общехозяйственных расходов.

Состав затрат анализируемого предприятия типичен для предприятий,

занимающихся геологоразведочными работами. В структуре затрат наибольший процент имеют такие элементы затрат как материальные расходы и затраты на оплату труда, при этом увеличивается доля расходов предприятия

связанных с оплатой туда и отчислениями с заработной платы. В связи с

отсутствием собственного подразделения осуществляющего геолого-поисковые работы увеличивается величина прочих расходов.

В результате проведенного анализа выяснилось, что на предприятии

успешно используются внутрипроизводственные резервы рационального

использования и экономии материальных ресурсов.

Снижение себестоимости - необходимое условие для экономии средств,

роста производства и его эффективности. Рост эффективности производства

возможен за счет снижения трудоемкости, материалоемкости, фондоемкости и капиталоемкости производимых работ.

Предлагаемая система распределения накладных расходов на основе АВ-костинга является одной из современных систем учета затрат и калькулирования полной себестоимости, отвечающей условиям современных организаций с высоким уровнем косвенных расходов. Так если анализ информации полученной в результате расчета суммы накладных расходов по системе АВ-костинг говорит о том, что отдельный виды работ вызывают большие затраты накладных расходов и, вследствие этого являются нерентабельными, то либо от их производства стоит отказаться, либо искать пути такой организации процесса выполнения работ, при которой связанные с этими работами накладные расходы не будут превышать среднестатистические по организации. Экономически обоснована необходимость применения способа распределения накладных расходов на основе АВ-костинг, как наиболее приближенного к международным стандартам учета и отчетности и дающего возможность управления затратами на отдельные виды работ.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ : [от 06 мая 1999 г. № 33н] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1999. – № 26. – С. 20-49.

- Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011.

- Вахрушина М. А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012.

- Зырянова Т. В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28.

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник / В. Б. Ивашкевич. – М.: Магистр, 2014.

- Котляров С.А. Управление затратами. — СПб. : Питер, 2011.

- Кузов М. Управление затратами: практика, идеи, подходы // Управление компанией. — 2014. - №1. — С.24-26.

- Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012.

- Пипко В. А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012.

- Скляренко В. К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / НП Центр дистанционного образования «Элитариум». – Режим доступа: www.elitarium.ru.

- Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013.

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012. – С. 112. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Пипко В. А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66. ↑

-

Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина РФ : [от 06 мая 1999 г. № 33н] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1999. – № 26. – С. 20-49. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник / В. Б. Ивашкевич. – М.: Магистр, 2014. – С. 102. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Скляренко В. К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / НП Центр дистанционного образования «Элитариум». – Режим доступа: www.elitarium.ru. ↑

-

Котляров С.А. Управление затратами. — СПб. : Питер, 2011. – С. 54. ↑

-

Кузов М. Управление затратами: практика, идеи, подходы // Управление компанией. — 2014. - №1. — С.24-26. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Котляров С.А. Управление затратами. — СПб. : Питер, 2011. – С. 54. ↑

-

Зырянова Т. В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Котляров С.А. Управление затратами. — СПб. : Питер, 2011. – С. 54. ↑

-

Кузов М. Управление затратами: практика, идеи, подходы // Управление компанией. — 2014. - №1. — С.24-26. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Кузов М. Управление затратами: практика, идеи, подходы // Управление компанией. — 2014. - №1. — С.24-26. ↑

-

Кузов М. Управление затратами: практика, идеи, подходы // Управление компанией. — 2014. - №1. — С.24-26. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Котляров С.А. Управление затратами. — СПб. : Питер, 2011. – С. 54. ↑

-

Кузов М. Управление затратами: практика, идеи, подходы // Управление компанией. — 2014. - №1. — С.24-26. ↑

- Управление конфликтами и стрессами в организации

- Продвижение продукта на рынок. Проектный подход

- Метод ЗАПРОС для построения правил сравнения альтернатив

- Сетевое планирование в управлении проектами

- Реклама как сигнал и как информация (Экономическая функция рекламы)

- Учет безналичных денежных средств

- Управление поведением в конфликтных ситуациях (Основные стадии и виды конфликтов)

- Особенности кадровой стратегии организаций реального сектора экономики (Этапы проектирования кадровой политики)

- Языки гипертекстовой разметки (Понятия языков разметки)

- Основы программирования на языке HTML (Ступени развития HTML)

- Разработка регламента выполнения процесса «Проведение оценки качества»

- Методы прогнозирования и оптимизации прибыли на примере ООО "Радуга"