Сетевая форма организации бизнеса (Теоретические аспекты функционирования сетевых форм бизнеса)

Содержание:

Введение

В последние десятилетия ответом организаций во всем мире на усиление конкуренции в глобальном масштабе стал отход от централизованно координируемой, многоуровневой иерархии и движение к разнообразным, более гибким структурам, напоминающим скорее сети, чем традиционные управленческие пирамиды. Перенесение рыночных отношений во внутреннюю сферу компаний («внутренние рынки») вызвало к жизни новый тип структур - сетевые организации, в которых последовательность команд иерархической структуры заменяется цепочкой заказов на поставку продукции и развитием взаимоотношений с другими фирмами. Сети представляют собой совокупность фирм или специализированных единиц, деятельность которых координируется рыночными механизмами вместо командных методов. Они рассматриваются как форма, отвечающая современным требованиям внешней среды. Вместе с тем эффективность сетевых организаций нередко снижается из-за ошибок руководителей при разработке организационных структур и в процессе управления ими.

Новые организационные формы возникали в ответ на необходимость преодоления недостатков старых форм, которые уже не отвечали требованиям внешней среды.

Цель работы – рассмотреть особенности сетевых форм бизнеса.

Задачи работы:

- изучить сущность и эволюцию сетевых организаций;

- исследовать структуру и виды сетевых организаций;

- проанализировать практические аспекты функционирования сетевых организаций на примере деятельности ПАО «Магнит».

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты функционирования сетевых форм бизнеса

1.1. Сущность и эволюция сетевых организаций

Функциональная организация, появившаяся в конце XIX столетия, активно развивалась в начале XX века. Она позволяла многим фирмам достигать необходимых размеров и эффективности, отвечать на потребности растущего внутреннего рынка.

Дивизиональная организация появилась вскоре после первой мировой войны и быстро распространилась в 1940 - 50-х годах. Для нее характерно, что отдельные марки и модели продукции ориентированы на различные рынки, дифференцированные в основном по целям. Продуктовые подразделения работают как почти автономные компании, производя продукцию для своих клиентов, а корпоративное руководство осуществляет функции финансового инвестора и органа, ориентирующего подразделения на новые целевые рынки.

Матричная организация возникла в 1960-70-х годах и сочетала в себе элементы функциональной и дивизиональной форм. Она была создана в интересах эффективного использования специалистов, инженеров и ученых при адаптировании широкого спектра новых продуктов к потребностям рынка. При этом технический персонал, специалисты перемещаются из функциональных подразделений в продуктовые или проектные группы, из одной команды в другую. Многие современные матричные организации еще более сложны, сочетают глобальные продуктовые подразделения с ориентированными на определенные регионы маркетинговыми группами.

Развитие сетевых организаций началось в 1980-х годах, когда международная конкуренция и быстрые технологические изменения вызвали масштабную реструктуризацию во всех отраслях. В рамках общей тенденции к дезинтеграции руководители экспериментировали с различными организационными структурами. Вместо того чтобы использовать оперативные календарные планы и передачу информации о ценах для координации деятельности внутренних подразделений, они обратились к контрактам и другим соглашениям для объединения внешних компонентов в различные типы сетевых структур. В качестве примеров действующих сетевых организаций можно назвать следующие.

1. Сетевая организация при осуществлении крупных проектов. В этих формах работа организуется вокруг специфических проектов и предполагает создание временных коллективов квалифицированных работников разнообразного профиля (например, строительные и промышленные проекты, издательское дело или создание фильмов).

2. Сетевая организация в районах («долинах») с малыми производственными фирмами. Эти формы связей охватывают, например, северные итальянские промышленные районы (включая текстильные компании, такие, как «Бенеттон») или фирмы по производству полупроводников в Силиконовой долине (США).

3. Ведущие крупные производственные фирмы, рассредоточенные географически и объединенные в единую систему. Эти формы включают хорошо известные азиатские «keiretsu» (коммерческие объединения) и кооперационные связи между главными сборочными компаниями и разнообразными мелкими поставщиками (например, «Вольво» в Швеции).

4. Стратегические союзы. Союзы этого вида распространены среди всех типов компаний, но особенно среди крупных фирм, стремящихся обеспечить себе конкурентоспособные преимущества в глобальном масштабе.

Как показано на рисунке, помещенном ниже, некоторые сети объединяют поставщиков, производителей и органы по реализации продукции, между которыми устанавливаются долгосрочные стабильные отношения. Другие сети гораздо более динамичны, компоненты ценностной цепи соединяются на контрактной основе в интересах реализации проекта или производства продукции, а затем распадаются, чтобы стать частью новой ценностной цепи для следующего предпринимательского проекта. Поскольку любые функции реализуются на контрактной основе, то можно легко заменить поставщиков, вследствие чего у компании с сетевой структурой снижаются издержки.

Сетевые организации отличаются от организаций других типов рядом признаков. Во-первых, фирмы, использующие старые организационные структуры, предпочитают располагать всеми ресурсами, необходимыми для производства определенной продукции или услуг. В противоположность этому многие сетевые организации используют общие активы нескольких фирм, расположенные в различных звеньях ценностной цепи.

Во-вторых, сетевые организации больше полагаются на рыночные механизмы, чем на административные формы управления потоками ресурсов. Однако эти механизмы - не просто взаимоотношения независимых хозяйствующих субъектов. На самом деле различные компоненты сети обмениваются информацией, кооперируются друг с другом, поставляют продукцию для того, чтобы удерживать определенное место в ценностной цепи.

В-третьих, хотя подрядные сетевые организации были частным явлением, многие недавно разработанные сети предполагают более действенную и заинтересованную роль участников совместных проектов. Как показывает опыт, такое добровольное активное поведение участников не только улучшает конечные результаты, но и способствует выполнению контрактных обязательств.

В-четвертых, в ряде отраслей, число которых постоянно растет (включая компьютерную, полупроводниковую, автомобильную и др.), сети представляют собой объединение организаций, основанное на кооперации и взаимном владении акциями участников группы - производителей, поставщиков, торговых и финансовых компаний.

Хотя сетевые организации обладают чертами, отличающими их от других организационных форм, стабильные, динамичные и внутренние сети включают в себя элементы разных организационных структур как базовых составляющих новых форм. Например, функционально организованная фирма может вступить в союз с определенными дистрибьюторами или продавцами продукции, чтобы сосредоточиться только на той деятельности, для которой у нее имеются необходимое оборудование и техническое оснащение. Результатом этих изменений может стать стабильная сетевая организация: фирма-ядро объединяется с ограниченным числом тщательно отобранных партнеров. Напротив, крупная матричная многонациональная организация, состоящая из различных проектных, производственных и торговых единиц, может решить заменить централизованное ценообразование отношениями купли-продажи между своими подразделениями со свободным установлением цен. Результатом станет тип сети, называемый «внутренним рынком». Наконец, в некоторых отраслях быстрые технологические и рыночные изменения могут побудить дивизиональные организационные структуры перейти к форме динамичной многоструктурной сети проектантов, поставщиков, производителей и продавцов, которые владеют активами. Это оказалось наиболее характерным в последние два десятилетия для издательских фирм.

В итоге сетевая организация включает в себя элементы специализации функциональной формы, автономность дивизиональной структуры и возможность переброски ресурсов, характерную для матричной организации.

1.2. Структура и виды сетевых организаций

Несмотря на все преимущества, сетевая организация сама по себе имеет ряд ограничений. Чтобы понять реальные и потенциальные слабые стороны сети, целесообразно рассмотреть причины присущих ей недостатков. Тем более, что сходные процессы и противоречия наблюдались у всех предшествующих организационных форм. Широкий успех, использование преимуществ каждой новой формы сменялись выявлением ее недостатков в процессе развития. Как свидетельствуют исследования, два вида типичных ошибок характерны для развития различных организационных форм: 1) расширение формы за пределы ее внутренних возможностей; 2) появление таких модификаций, которые не соответствуют внутренней логике данного организационного образования. Организационная форма может эффективно работать только в определенных пределах. Когда логика формы нарушается, неизбежен провал. Рассмотрим более детально характеристики каждого вида сетевой организации.

Стабильная сеть. Эта форма в своей основе близка к функциональной организации. Она разработана для обслуживания предсказуемого рынка путем объединения специализированных ресурсов партнеров (подразделений фирмы) в соответствии с заданной продуктовой ценностной цепью. Однако в отличие от вертикально интегрированной организации стабильная сеть замещает ряд компонентов фирмы, каждый из которых тесно связан с ее ядром конкретными соглашениями. Каждый компонент поддерживает свою конкурентоспособность посредством обслуживания клиентов вне сети.

Наиболее распространенная угроза эффективности стабильной сети - это требование полной утилизации ее ресурсов в интересах центра фирмы. В этом случае цены, качество продукции и технические параметры организации не совершенствуются путем рыночной конкуренции. Это может выразиться в неспособности поставщиков конкурировать на рынке, а центра фирмы — использовать их потенциал в полной мере. В интересах максимизации эффекта и центр фирмы, и его постоянные партнеры должны рассматривать пределы своей взаимозависимости.

Стабильная сеть также может быть нарушена непродуманными модификациями. Некоторые центральные фирмы пытаются установить все условия работы в цепи для поставщиков. Излишнее вмешательство в процесс поставки и распределения со стороны центральной фирмы может отвергаться другими. Но в определенных рамках тесное сотрудничество полезно. В то же время если добровольность в цепи не соблюдается, то подавляется творческое начало. И в результате фирма-центр превращает организацию в вертикально интегрированную функциональную систему

Внутренняя сеть. Логика внутренней сети, или внутреннего рынка, требует создания рыночной экономики внутри фирмы. В ней организационные единицы продают и покупают товары и услуги друг у друга по ценам, установившимся на рынке. Очевидно, что если внутренние операции отражают рыночные цены, различные компоненты должны иметь постоянную возможность оценивать качество товаров и их цены путем купли-продажи вне фирмы. Цель внутренней сети, как и ее предшественника - матричной формы, состоит в получении конкурентных преимуществ путем предоставления широкой предпринимательской свободы подразделениям фирм, нацеленным на конечный результат. Но как и матричная структура, внутренняя сеть может быть нарушена факторами, которые перегружают ее рыночные механизмы, и модификациями, ведущими к разбалансированности взаимоотношений между покупателями и продавцами.

Внутренние сети могут испытывать большие трудности из-за их чрезмерного расширения, но еще в большей степени - из-за неправильно ориентированной модификации. Наиболее частая ошибка руководителей организации — это вмешательство в потоки ресурсов или определение цен по операциям. Руководители могут также усматривать выгоду в том, чтобы внутренние структурные единицы осуществляли закупки у вновь созданного подразделения, даже если его цены несколько выше, чем на рынке. Но способ, с помощью которого они решают подобные вопросы, является определяющим в оценке жизнеспособности сети. Руководители должны создавать стимулы и направлять деятельность структурных единиц, показывая преимущества рыночных методов получения прибыли. Несмотря на возникающие проблемы, движение от централизованно планируемых иерархичных структур к структурам «внутреннего рынка» набирает силу.

Динамичная сеть. Данный тип сети связан с дивизиональной формой организации, которая делает акцент на адаптивности путем ориентации независимых подразделений на отдельные, но связанные рынки. Централизованная оценка результатов и местная оперативная автономия сочетаются с динамичной сетью, где независимые фирмы объединяются для однократного производства товара или услуг. Для того чтобы реализовать потенциал динамичной сети, необходимо множество фирм (или подразделений фирм), действующих в одной ценностной цепи, готовых объединиться для выполнения определенной задачи, а затем разойтись, чтобы стать частью другого временного союза.

Наличие множества возможных партнеров, желающих применить свои умения и ресурсы для достижения общей цели динамичной сети, является не только залогом успеха, но и источником потенциальных проблем. Фирмам приходится осваивать достаточно широкий сегмент в ценностной цепи, чтобы справиться с задачей тестирования и защиты своего вклада в общий проект. Проектанту необходимо поддерживать свою способность строить прототипы, производителю - экспериментировать с новыми технологиями и т. д. Фирмы, у которых основа вклада либо слишком узка, либо нечетко определена, на рынке легко опережаются конкурентами.

Следовательно, фирмы с четко очерченной компетентной позицией в ценностной цепи, поддерживаемой постоянными инвестициями в технологии и развитие персонала, могут претендовать на взаимодействие с партнерами сети. Тем не менее, для них существует постоянный соблазн снизить уровень своей компетентности. Они могут пытаться повысить уровень своей безопасности за счет упования на юридическое оформление контрактов, предпочтительные отношения с определенными партнерами и т. д.

Каждое усилие (выход на новые рынки, внедрение технологических новшеств, введение системы стандартов) направлено на то, чтобы предоставить вновь образованным структурам конкурентные преимущества. Такие модификации могут стать на пути эффективного развития динамичной сети, ее способности эффективно распределять ресурсы и персонал, объединяя и разъединяя их с минимальными затратами и минимальной потерей оперативного времени. Каждая фирма (подразделение) должна поддерживать собственную компетентность и противостоять факторам, угрожающим деятельности сети. сетевой организация рынок

Возможность того, что фирмы, внедряющие сетевые структуры, повысят способность к самообновлению, вытекает из двух отличительных свойств сетевой формы: характера взаимосвязей между компонентами сети и добровольных рыночных отношений. Даже когда компонентами сети владеют сообща, структура организации носит рыночный характер. Четко определенные, нацеленные и структурированные контракты управляют взаимосвязями вместо заранее установленных внутренних правил, процедур и рутинных инструкций. В противоположность этому в иерархических организациях каждое взаимодействие носит отпечаток административно регламентируемых ограничений. Поведением здесь управляет структурное звено организации или ее руководитель в лице его должностного положения, а не результаты деятельности.

Рыночные связи структурируются адекватно условиям функционирования организации. Они более предпочтительны по сравнению с чисто иерархическими механизмами, которые порождают множество ограничений. Рыночные отношения внутри организаций нацеливают каждого партнера на достижение определенных, точно измеренных результатов. Однако это не означает, что требуются сложные, юридически оформленные или слишком формальные контракты. Контракт может быть очень простым, предусматривая сроки проекта и его стоимость. В начале каждого крупного проекта определяются и разделяются обязанности, создается механизм эффективных рабочих отношений и разрешения споров.

Наиболее важно, что отношения в сети не диктуются какой-либо одной стороной. В действительности главное, позитивное, что есть в сетевой структуре, — это отношения добровольности. Конечно, может случиться, что партнеры не свободны в выходе из этой сети отношений, даже если они представляются им несправедливыми. Тогда возможно вмешательство корпоративных руководителей в операции «внутреннего рынка». Положительные черты сетевой организации могут помочь руководителям в адаптации к новой среде в соответствии с принципами организации каждой фирмы. Любые изменения, которые ограничивают отношения добровольности, становятся потенциальной угрозой для эффективности всей сети.

Исследования подтверждают, что организации, особенно большие и сложные, испытывают затруднения, приспосабливаясь к изменениям внешней среды. Адаптация к изменениям на рынке и в технологии невозможна в рамках старой организации, без рассмотрения направлений преобразования системы, без принятия организационных мер, обеспечивающих стабильность деятельности в новых условиях. Организационные формы, особенно сетевые, должны противостоять провалам в деятельности предприятий и неспособности их руководителей справиться с новыми задачами. По своей природе сетевые организации всегда находятся в процессе обновления, а их основные элементы - в состоянии корректировки в соответствии с изменениями рынка, технологий и других факторов внешней среды. Процесс адаптации, ориентированный на результаты, должен помочь руководителям углубить понимание современных способов достижения целей организации в изменяющейся обстановке. Изучение сетевых организаций и принципов их деятельности должно внести вклад в лучшее понимание причин неудач предприятий всех организационных форм.

Выводы:

Развитие сетевых организаций началось в 1980-х годах, когда международная конкуренция и быстрые технологические изменения вызвали масштабную реструктуризацию во всех отраслях. В рамках общей тенденции к дезинтеграции руководители экспериментировали с различными организационными структурами.

Сетевые организации отличаются от организаций других типов рядом признаков. Во-первых, фирмы, использующие старые организационные структуры, предпочитают располагать всеми ресурсами, необходимыми для производства определенной продукции или услуг. Во-вторых, сетевые организации больше полагаются на рыночные механизмы, чем на административные формы управления потоками ресурсов. В-третьих, хотя подрядные сетевые организации были частным явлением, многие недавно разработанные сети предполагают более действенную и заинтересованную роль участников совместных проектов. В-четвертых, в ряде отраслей, число которых постоянно растет (включая компьютерную, полупроводниковую, автомобильную и др.), сети представляют собой объединение организаций, основанное на кооперации и взаимном владении акциями участников группы - производителей, поставщиков, торговых и финансовых компаний.

Несмотря на все преимущества, сетевая организация сама по себе имеет ряд ограничений. Как свидетельствуют исследования, два вида типичных ошибок характерны для развития различных организационных форм: 1) расширение формы за пределы ее внутренних возможностей; 2) появление таких модификаций, которые не соответствуют внутренней логике данного организационного образования.

Глава 2. Практические аспекты функционирования сетевых организаций на примере деятельности ПАО «Магнит»

2.1.Организационно-экономическая характеристика ПАО «Магнит»

Публичное акционерное общество «Магнит», в дальнейшем именуемое «общество», создано 12 ноября 2003 года как закрытое акционерное общество «Магнит», 10 января 2006 года решением внеочередного общего собрания акционеров было изменено полное фирменное наименование общества на открытое акционерное общество «Магнит». 25 сентября 2016 года внеочередным общим собранием акционеров принято решение об изменении полного фирменного наименования общества на Публичное акционерное общество «Магнит».

Общество является юридическим лицом, действует на основании настоящего устава и законодательства Российской Федерации, оно создано без ограничения срока его деятельности.

Фирменное наименование общества - Публичное акционерное общество «Магнит».

Сокращенное наименование общества - ПАО «Магнит».

Место нахождения общества: Российская Федерация, город Краснодар, улица Солнечная, 15/5.

Основной целью общества является извлечение прибыли. Общество осуществляет следующие основные виды деятельности:

- оптовая торговля молочными продуктами;

- оптовая торговля мясом, которая включает мясо птицы, мясные изделия и консервы;

- оптовая торговля безалкогольными напитками, алкогольными напитками и пивом;

- оптовая торговля пищевыми маслами и жирами;

- оптовая торговля кондитерскими изделиями;

- оптовая торговля рыбой и морепродуктами;

- оптовая торговля чаем, кофе, какао и пряностями;

- оптовая торговля готовыми пищевыми продуктами;

- оптовая торговля мукой и макаронными изделиями;

- оптовая торговля солью, крупами и сахаром;

- оптовой торговле чистящими средствами;

- оптовая торговля туалетным и хозяйственным мылом;

- оптовая торговля косметическими и парфюмерными товарами;

- прочая оптовая торговля в неспециализированных магазинах;

- осуществление координации деятельности дочерних обществ;

- осуществление всех видов внешнеэкономической деятельности, которые не противоречат законодательству.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. В печати может быть также указано фирменное наименование общества на любом иностранном языке или языке народов Российской Федерации.

Общество вправе участвовать в создании в Российской Федерации и за ее пределами других организаций, приобретать доли (акции) в уставных капиталах других организаций.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Оно может создавать филиалы и открывать представительства на территории Российской Федерации и за ее пределами.

Филиалы и представительства осуществляют деятельность от имени общества, которое несет ответственность за их деятельность. Филиалы и представительства не являются юридическими лицами, наделяются обществом имуществом и действуют в соответствии с положением о них.

Имущество филиалов и представительств учитывается на их отдельном балансе и на балансе общества.

Руководители филиалов и представительств действуют на основании доверенности, выданной обществом.

Основными органами управления ПО «Магнит» являются:

- общее собрание акционеров;

- совет директоров;

- коллегиальный исполнительный орган общества (правление);

- единоличный исполнительный орган (генеральный директор).

Уставный капитал общества составляет 945613,55 рублей.

ПАО «Магнит» работает для повышения благосостояния своих клиентов, предлагая им качественные товары повседневного спроса по доступным ценам.

«Магнит» является лидером по количеству продовольственных магазинов и территории их размещения. Компания ориентирована на покупателей с различным уровнем доходов и поэтому ведет свою деятельность в четырех форматах: магазин «у дома», гипермаркет, магазин «Магнит Семейный» и магазин косметики.

На 31 марта 2016 года сеть компании включала 12434 магазинов, из них: 9715 магазина в формате «магазин у дома», 2337 магазин «Магнит Косметик», 225 гипермаркетов и 157 магазинов «Магнит Семейный». Ниже на диаграмме представлена структура магазинов компании ПАО «Магнит».

Рис. 1. Структура магазинов компании ПАО «Магнит»

Магазины ПАО «Магнит» расположены в 2385 населенных пунктах Российской Федерации. Зона распространения магазинов занимает огромную территорию, которая растянулась с запада на восток от Пскова до Нижневартовска, а с севера на юг от Архангельска до Владикавказа. Большинство магазинов расположено в Южном, Северо -Кавказском, Центральном и Приволжском Федеральных округах.

Рис. 2.-География расположения магазинов «Магнит»

Магазины ПАО «Магнит» открываются как в крупных городах, так и в небольших населенных пунктах. Около 2/3 магазинов компании работает в городах с населением менее 500 000 человек.

Организационная структура управления состоит из установления вертикали власти. Кроме этого, она подразумевает установление власти руководством фирмы над фирмой. Организационная структура ПАО «Магнит» является линейно-функциональной. В которой совет директоров осуществляет руководство над всеми сотрудниками торговой сети. На рисунке. представлена схема организационной структуры ПАО «Магнит».

Совет директоров

Генеральный директор

Исполнительный директор

Главный бухгалтер

Старший продавец

Продавец-кассир

Директор по маркетингу

Менеджер по маркетингу и рекламе

Директор по закупкам

Менеджер по закупкам

Директор по продажам

Менеджер по продажам

Директор розничной сети

Менеджер розничной сети

Оператор

Контролер

Грузчик

Фасовщик

Рис. 3. Организационная структура ПАО «Магнит»

Она основана на соблюдении принципа единоначалия, то есть одно лицо сосредотачивает в своих руках управление всей совокупностью операций, а подчиненные выполняют распоряжение только одного руководителя.

Среднегодовая стоимость основных средств в 2016 году уменьшилась по отношению к 2015 году на 14981 тыс. руб. или на 1,8%, в 2017 году этот показатель уменьшился на 190508,5 тыс. руб. или на 2,4%. За весь период с 2015-2017 среднегодовая стоимость основных средств уменьшилась с 844902,5 тыс. руб. до 810413 тыс. руб. или на 4,2% .

Среднегодовая стоимость кредиторской задолженности в 2016 году по отношению к 2015 г. увеличилась на 7459486 тыс. руб. или на 8679,1%. В 2017 году данный показатель так же имел тенденцию к увеличению, но незначительную по отношению к предыдущему году на 0,1% или на 5489 тыс. руб.

Валовый доход в 2016 году по сравнению к 2015 году увеличился на 17677 тыс. руб. или на 6,9%, в 2017 году валовый доход тоже увеличился на 16488 тыс. руб. или на 6% по отношению к предыдущему году. Валовый доход в процентах к обороту в 2016 году увеличился на 1,2% по отношению к предыдущему году, в 2017 году этот показатель увеличился на 1,7%.

Издержки обращения в 2016 году снизились по отношению к 2015 году на 808 тыс. руб. или 1,4%, в 2017 году издержки обращения уменьшились на 3851 тыс. руб. или на 6,7%.

Себестоимость продукции на протяжении всего исследуемого периода снижалась: в 2016 году она снизилась на 808 тыс. руб. или на 1,4%; в 2017 году себестоимость продукции снизилась на 3851 тыс. руб. или на 6,7% [36].

Прибыль от продаж в 2016 году увеличилась на 71644 тыс. руб. или на 619,8% и составила 83204 тыс. руб. В 2017 году данный показатель уменьшился на 75470 тыс. руб. или на 9,3% по отношению к предыдущему году.

Чистая прибыль ПАО «Магнит» в 2016 году возросло почти в 3 раза с 13073967 тыс. руб. до 37098811 тыс. руб. С 2016г. до 2017 г. чистая выручка изменилась незначительно - увеличилась на 438015 тыс. руб. или на 1,2%.

Выручка от продаж ПАО «Магнит» имеет варьирующую тенденцию, так если в 2016 году она уменьшилась на 1%, то в следующем году она возросла на 10,5% и составила 344604 тыс. руб. Прибыль от продаж в 2017 году снизилась на 9,3% по отношению к предыдущему году.

Отметим, что величины показателей, в целом, характеризуют деятельность Общества как успешную, но с незначительным ухудшением отдельных показателей за 2017 г. Таким образом, деятельности предприятия, организации финансовой и операционной деятельности Общества в 2015, 2016 и 2017 гг. была вполне эффективной, а финансовое положение Общества на даты завершения указанных отчетных периодов можно признать удовлетворительными.

2.2.Анализ финансово-хозяйственной деятельности ПАО «Магнит»

Анализ финансово-хозяйственной деятельности организации — это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путём обработки определённых источников информации (показателей плана, учёта, отчётности). Составляющими анализа финансово-хозяйственной деятельности являются финансовый и управленческий анализы.

Ликвидность предприятия розничной торговли ПАО «Магнит» оценивается на основании данных финансового отчета, активы группируются по степени ликвидности, а пассивы по срочности погашения обязательств

Анализ ликвидности баланса ПАО «Магнит» за 2015-2017 гг. представлен в таблице 1.

Таблица 1 -Анализ ликвидности баланса ПАО «Магнит» за 2015-2017 гг.

|

Показатели |

Годы |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2016 |

2017 к 2015 |

|

|

Активы (тыс.руб.) |

||||||

|

Абсолютно ликвидные активы (А1) |

31837574 |

18697543 |

22591784 |

58,7 |

120,8 |

71,0 |

|

Быстрореализуемые активы (А2) |

179653 |

17308335 |

15288413 |

9634,3 |

88,3 |

8510,0 |

|

Медленно реализуемые активы (А3) |

227 |

110 |

79 |

48,5 |

71,8 |

34,8 |

|

Труднореализуемые активы (А4) |

49699621 |

56725989 |

93069281 |

114,1 |

164,1 |

187,3 |

|

Пассивы (тыс.руб.) |

||||||

|

Наиболее срочные обязательства (П1) |

126206 |

14964661 |

137184 |

11857,3 |

0,9 |

108,7 |

|

Краткосрочные пассивы (П2) |

10219479 |

5000466 |

26418618 |

48,9 |

528,3 |

258,5 |

|

Долгосрочные пассивы (П3) |

20486818 |

15009862 |

30008920 |

73,3 |

199,9 |

146,5 |

|

Постоянные (устойчивые пассивы) (П4) |

50882560 |

57756988 |

74384835 |

113,5 |

128,8 |

146,2 |

Баланс считается абсолютно ликвидным, если одновременно выполнены условия: А1 > П1; А2 > П2; АЗ > ПЗ; А4 < П4. Выполнение этого условия означает существование положительных чистых активов у организации Соотношение статей баланса актива и обязательств, показано на таблице 2.

Таблица 2-Соотношение статей баланса актива и обязательств ПАО «Магнит»

|

Наименование группы |

Значения |

Равновесие |

Значения |

Наименование группы |

|

2015 г. |

||||

|

(А1) |

31837574 |

> |

126206 |

(П1) |

|

(А2) |

179653 |

< |

10219479 |

(П2) |

|

(А3) |

227 |

< |

20486818 |

(П3) |

|

(А4) |

49699621 |

< |

50882560 |

(П4) |

|

2016 г. |

||||

|

(А1) |

18697543 |

> |

14964661 |

(П1) |

|

(А2) |

17308335 |

> |

5000466 |

(П2) |

|

(А3) |

110 |

< |

15009862 |

(П3) |

|

(А4) |

56725989 |

< |

57756988 |

(П4) |

|

2017 г. |

||||

|

(А1) |

22591784 |

> |

137184 |

(П1) |

|

(А2) |

15288413 |

< |

26418618 |

(П2) |

|

(А3) |

79 |

< |

30008920 |

(П3) |

|

(А4) |

93069281 |

> |

74384835 |

(П4) |

Неравенство А1 > П1, выполнялось на всем исследуемом периоде, что свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов за 2015-2017 гг.

Неравенство А2 > П2 - выполнялось только в 2016 г. Это говорит о том, что быстро реализуемые активы не превышают краткосрочные пассивы и организация не может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами.

Неравенство А3 > П3 - не выполнялось на протяжении всего периода с 2015 по 2017 г. говорит о неплатежеспособности организации на длительный период.

Неравенство А4 < П4 - выполнялось только в 2015 и 2016 гг. но не выполнялось в 2017 г., - это говорит о том, что у предприятия недостаточно собственных оборотных средств для покрытия потребности в оборотных активах .

Следовательно, можно сделать вывод, что недостаточная ликвидность баланса свидетельствует о неустойчивости финансового состояния предприятия. Все это говорит о том, что предприятию необходимо выискивать резервы для улучшения платежеспособности.

Рассчитаем относительные показатели деловой активности ПАО «Магнит» (показатели оборачиваемости), которые характеризуют эффективность использования ресурсов организации.

Таблица 3-Оценка деловой активности ПАО «Магнит» за 2015-2017гг.

|

Показатели |

Годы |

Абсолютное отклонение, +/- |

||||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2016 |

2017 к 2015 |

|

|

Коэффициент общей оборачиваемости капитала, в оборотах |

0,004 |

0,0036 |

0,0031 |

-0,0004 |

-0,0005 |

-0,0009 |

|

Коэффициент оборачиваемости оборотных средств, в оборотах |

0,015 |

0,0092 |

0,0093 |

-0,0058 |

0,0001 |

-0,0057 |

|

Фондоотдача, руб. |

0,37 |

0,38 |

0,43 |

0,01 |

0,05 |

0,06 |

|

Фондоёмкость, руб. |

2,68 |

2,50 |

2,35 |

-0,18 |

-0,15 |

-0,33 |

|

Коэффициент отдачи собственного капитала |

0,0064 |

0,0057 |

0,0052 |

-0,0007 |

-0,0005 |

-0,0012 |

|

Коэффициент оборачиваемости запасов |

10,56 |

6,2 |

7,41 |

-4,36 |

1,21 |

-3,15 |

|

Оборачиваемость материальных средств (запасов), в днях |

34,09 |

58,06 |

48,58 |

23,97 |

-9,48 |

14,49 |

|

Коэффициент оборачиваемости денежных средств |

1537,1 |

1138,6 |

2376,6 |

-398,5 |

1238 |

839,5 |

|

Оборачиваемость денежных средств, в днях |

0,23 |

0,32 |

0,15 |

0,09 |

-0,17 |

-0,08 |

|

Коэффициент оборачиваемости средств в расчетах, в оборотах |

0,109 |

0,038 |

0,021 |

-0,071 |

-0,017 |

-0,088 |

|

Срок погашения дебиторской задолженности |

9,1 |

28 |

47,3 |

18,9 |

19,3 |

38,2 |

|

Коэффициент оборачиваемости кредиторской задолженности, в днях |

3,67 |

0,041 |

0,045 |

-3,629 |

0,004 |

-3,625 |

Из таблицы 6 видно, что в 2017 г. коэффициент общей оборачиваемости капитала немного снизился по сравнению с 2016 г., это означает, что предприятие стало чуть менее эффективно использовать свое имущество. На исследуемом предприятии данный коэффициент в 2017 г. равен 0,0031, т.е. меньше единицы и для увеличения оборачиваемости капитала необходимо увеличить объемы продажи товаров при неизменной стоимости имущества.

Коэффициент оборачиваемости оборотных средств, в 2017 году увеличился не значительно по отношению к 2016 году, то есть увеличился на 0,0001 и составил 0,0093 оборотов .

Коэффициент фондоотдачи изменялся несущественно. Он показывает эффективность использования только основных средств организации. Фондоотдача в 2017 г. увеличилась на 0,05 и составила 0,43 руб., т.е. снизилась сумма амортизационных отчислений, приходящихся на один рубль объема продаж, и, следовательно, возросла доля прибыли в цене товара.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала. Коэффициент оборачиваемости собственного капитала за 2015-2017гг. имел тенденцию снижения. В 2017 году он снизился по отношению 2016 году на 0,0005 и составил 0,0052. Уменьшение оборачиваемости собственного капитала свидетельствует о том, что собственные средства предприятия не полностью вводятся в оборот.

Коэффициент оборачиваемости запасов в 2017 году увеличился на 1,21единиц по отношению к 2016, что говорит об увеличении оборачиваемости складских запасов предприятия и об увеличении продаж.

В 2017 году материально-производственным запасам требовалось 48 дней для реализации. Высокое значение показателя свидетельствует о проблемах со сбытом продукции.

Коэффициент оборачиваемости денежных средств показывает скорость оборота наличности. Коэффициент оборачиваемости денежных средств за 2017 г. увеличился на 1238 руб. по отношению к 2016 году, и снизился на 0,17 дней.

Данная динамика свидетельствует о рациональности использования высоколиквидного имущества организации.

В 2017 г. произошло уменьшения коэффициент оборачиваемости средств в расчетах на 0,017 оборотов по отношению к 2016 году, и составил 0,021. Срок погашения дебиторской задолженности в 2017 году увеличился на 19,3 единиц и составил 47,3 дня.

Коэффициент оборачиваемости кредиторской задолженности в 2017 г. увеличился на 0,004. Длительность периода оборота кредиторской задолженности на 2017 год, при этом составляет 0,045 дней.

Таблица 4-Динамика показателей рентабельности ПАО «Магнит» за 2015-2017 гг.

|

Показатели |

Годы |

Абсолютное отклонение, +/- |

Темп роста, % |

||||||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2016 |

2017 к 2015 |

2016 к 2015 |

2017 к 2016 |

2017 к 2015 |

|

|

Общая рентабельность |

43,12 |

113,9 |

112,38 |

70,78 |

-1,52 |

69,26 |

264,1 |

98,7 |

260,6 |

|

Рентабельность продукции |

0,19 |

1,44 |

0,14 |

1,25 |

-1,3 |

-0,05 |

757,9 |

9,7 |

73,7 |

|

Рентабельность продаж |

3,7 |

25,1 |

2,2 |

21,4 |

-22,9 |

-1,5 |

678,4 |

8,8 |

59,5 |

|

Чистая рентабельность |

41,5 |

118,9 |

108,9 |

77,4 |

-10 |

67,4 |

286,5 |

91,6 |

262,4 |

|

Экономическая рентабельность |

18,1 |

43,4 |

34,6 |

25,3 |

-8,8 |

16,5 |

239,8 |

79,7 |

191,2 |

|

Рентабельность активов |

17,4 |

42,5 |

33,6 |

25,1 |

-8,9 |

16,2 |

244,3 |

79,1 |

193,1 |

|

Рентабельность собственного капитала |

25,7 |

64,2 |

50,5 |

38,5 |

-13,7 |

24,8 |

249,8 |

78,7 |

196,5 |

|

Рентабельность перманентного капитала |

0,19 |

0,51 |

0,42 |

0,32 |

-0,09 |

0,23 |

268,4 |

82,4 |

221,1 |

На основании этих данных можно сделать вывод, что в отчетном периоде эффективность финансово-хозяйственной деятельности предприятия по ряду показателей рентабельности снизилась, а по ряду возросла. Рентабельность продукции определяется отношением прибыли к себестоимости Р=П/С*100, и выражается в процентах.

Рентабельность продукции показывает размер прибыли, приходящейся на рубль текущих затрат. Рентабельность продукции ПАО «Магнит» в 2016 году увеличилась по отношению к 2015 году на 1,25%, в 2017 году данный показатель снизился на 1,3% по отношению к предыдущему году и составил 0,14% .

Рентабельность продаж в 2016 году возросла на 21,4% по отношению к 2015 году, а в 2017 году данный показатель снизился на 22,9% по отношению к 2015 г. В данном случае, рентабельность продаж имеет тенденцию к понижению, что свидетельствует о снижении конкурентоспособности продукции на рынке и о сокращении спроса на продукцию.

Чистая рентабельность предприятия в 2016 году увеличилась на 77,4% по отношению к предыдущему году, а в 2017 году этот показатель пошел на снижение и снизился на 10%, что является отрицательной тенденцией и говорит о снижении эффективности деятельности предприятия.

Таким образом, можно сделать вывод, что деловая активность организации характеризуется как процесс хозяйственной деятельности организации, который направлен на обеспечение положительной его динамики

развития, а так же способствует увеличению трудовой занятости и эффективности использования его ресурсов в целях достижения рыночной конкурентоспособности, однако недостатком является неготовность предприятия немедленно погасить кредиторскую задолженность [4].

Эффективность финансово-хозяйственной деятельности предприятия по ряду показателей рентабельности снизилась, а по ряду возросла.

2.3. Анализ формирования ассортимента товаров ПАО «Магнит»

Формирование ассортимента товаров выступает в роли важнейшего фактора жизнедеятельности современного торгового предприятия.

Формирование ассортимента товаров оказывает воздействие на продажи. Это даёт возможность управлять долей маржинального дохода, а также чистой прибыли .

ПАО «Магнит» на сегодняшний день имеет более 1000 товаров собственных торговых марок в большинстве товарных категорий: молоко и молочные товары, мука, крупы, безалкогольные напитки, чай, кофе, мясная и овощная консервация, кондитерские изделия, товары для дома и многие другие.

Динамика и структура товарооборота ПАО «Магнит» Далее рассмотрим динамику и структуру товарооборота розничной сети «Магнит» за 2015 - 2017 гг. в таблице 5.

Таблица 5 – Анализ товарных групп

|

Товарная группа |

2015 |

2016 |

2017 |

Абсолютное отклонение, тыс. руб. |

||||

|

Мясо и птица |

21080,1 |

6,7 |

26955,7 |

8,1 |

29480,1 |

8,6 |

5875,6 |

8400 |

|

Колбасные изделия |

13360,2 |

4,2 |

14540,2 |

4,4 |

15635,3 |

4,5 |

1180 |

2275,1 |

|

Рыба |

15628,9 |

5,0 |

14141,8 |

4,3 |

14624,8 |

4,2 |

-1487,1 |

-1004,1 |

|

Хлеб и хлебобулочные изделия |

34408,7 |

10,9 |

37147,1 |

11,2 |

39652,5 |

11,5 |

2738,4 |

5243,8 |

|

Плоды, фрукты и ягоды |

12068,3 |

3,8 |

13743,4 |

4,1 |

14497,8 |

4,2 |

1675,1 |

2429,5 |

|

Пиццы |

9831,1 |

3,1 |

8697,5 |

2,6 |

8245,2 |

2,4 |

-1133,6 |

-1585,9 |

|

Табачные изделия |

10398,2 |

3,3 |

11154,1 |

3,4 |

12134,2 |

3,5 |

755,9 |

1736 |

|

Кондитерские изделия |

58954,8 |

18,7 |

62874,5 |

18,9 |

70561,4 |

20,5 |

3919,7 |

11606,6 |

|

Пиво |

23947,4 |

7,6 |

23171,3 |

7,0 |

22984,5 |

6,7 |

-776,1 |

-962,9 |

|

Мороженое |

10965,4 |

3,5 |

11818,0 |

3,6 |

12183,6 |

3,5 |

852,6 |

1218,2 |

|

Водка и ликероводочные изделия |

15849,4 |

5,0 |

15536,1 |

4,7 |

15173,2 |

4,4 |

-313,3 |

-676,2 |

|

Вина, шампанское, коньяк |

19158,0 |

6,1 |

19 021,7 |

5,7 |

18896,7 |

5,5 |

-136,3 |

-261,3 |

|

Прочие продовольственные товары |

33715,5 |

10,7 |

33595,1 |

10,1 |

33142,1 |

9,6 |

-120,4 |

-573,4 |

|

Непродовольственные товары |

35732,1 |

11,3 |

39570,5 |

11,9 |

37392,6 |

10,9 |

3838,4 |

1660,5 |

|

Всего товаров |

315 098 |

100 |

331 967 |

100 |

344604 |

100 |

16869 |

29506 |

Исходя из данных таблицы, можно сделать вывод о том, что структура товарооборота ПАО «Магнит» состоит из 14 основных товарных групп.

Товары собственной торговой марки:

- женская косметика «Шелковая линия»;

- консервация «Семейные секреты»;

- рыбы и морепродукты «Морская гавань»;

- майонез «Секрет кулинара»;

- кондитерские изделия «Ласковый шепот»;

- питьевая вода «Кристальный родник»;

- молочная продукция «Сметанин»;

- чай «Бодрый день»;

- кофе и чай «Black Swan»;

- соки и нектары «Остров Колибри» .

В рассматриваемом периоде происходит снижение доли потребления следующих групп товаров: рыбы на 1004,1 тыс. руб., пиццы на 1585,9 тыс. руб., пива на 962,9 тыс. руб., водки и ликеро-водочных изделий на 676,2 тыс. руб., вин, шампанского и коньяка на 261,3 тыс. руб., прочих продовольственных товаров на 573,4 тыс. руб..

При этом наблюдается увеличение доли потребления таких товарных групп, как: мясо и птица на 8400 тыс. руб., кондитерские изделия на 11606,6 тыс. руб., непродовольственные товары на 1660,5 тыс. руб., колбасные изделия на 2275,1 тыс. руб., хлеб и хлебобулочные изделия на 5243,8 тыс. руб., плоды, фрукты и ягоды на 2429,5 тыс. руб., мороженое на 1218,2 тыс. руб., табачные изделия на 1736 тыс. руб.

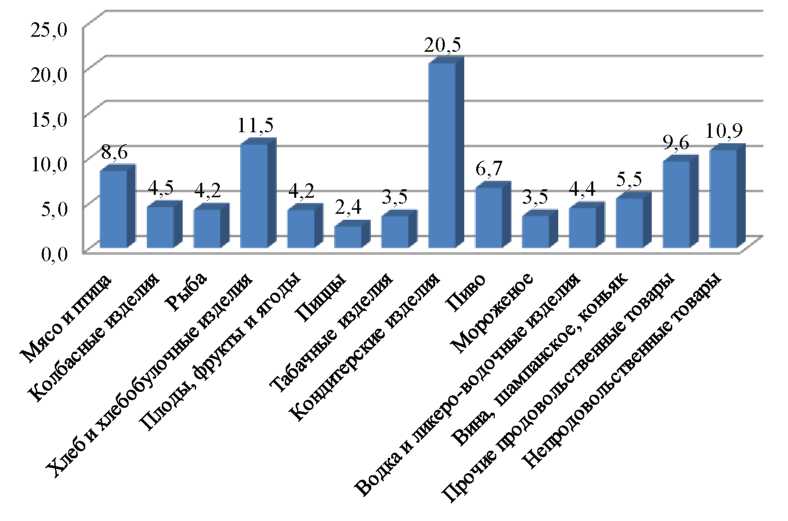

Рассмотрим удельный вес каждой из 14 основных товарных групп в структуре товарооборота розничной сети «Магнит» за 2017 год, представленных на рисунке 4.

По данным рисунка 4. можно увидеть, что за 2017 год наибольший удельный вес в структуре товарооборота заняли такие товарные группы, как: кондитерские изделия (20,5%); непродовольственные товары (10,9%); хлеб и хлебобулочные изделия (11,5%); прочие продовольственные товары (9,6%).

Наименьший удельный вес в структуре приходится на такие группы товаров, как: мороженое (3,5%); табачные изделия (3,5%); пиццы (2,4%); плоды, фрукты, ягоды (4,2%).

Рис. 4. Доля товарных групп в структуре товарооборота в 2017 году

Анализ товарооборота позволяет оценивать соответствие имеющихся товаров потребительскому спросу для принятия необходимых мер по оптимизации структуры товарооборота, ускорению оборачиваемости товаров, увеличению объема продаж, равномерности и ритмичности продаж.

Из всего вышесказанного можно сделать вывод о том, что покупатели магазинов розничной сети «Магнит» уменьшили потребление мяса, птицы и рыбы, взамен чего увеличили покупки колбасных изделий.

Причиной уменьшения потребления данных видов товаров связано с увеличением средних цен по России в 2017 году.

Также уменьшилось потребление пива, однако покупатели стали больше приобретать табачные изделия. Наибольшее предпочтение потребители «Магнита» отдают кондитерским и хлебобулочным изделиям.

Существует много методов для проведения анализа ассортимента. Рассмотрим изучение ассортимента методами ABC- и XYZ-анализа.

ABC-анализ позволяет изучить товарный ассортимент на предмет его прибыльности для продавца, а XYZ-анализ дает возможность исследовать продаваемость как отдельных товаров, так и товарных групп [28].

ABC-анализ позволяет классифицировать ресурсы компании по степени их важности, опираясь на правило Парето, согласно которому 20 % элементов обеспечивают 80 % результата.

По отношению к формированию ассортимента правило Парето может звучать так: 20 % товарных позиций приносят 80 % прибыли, следовательно, надежный контроль 20 % ассортимента позволяет на 80 % контролировать всю систему (ассортимент).

Целью проведения анализа является распределение товаров по группам. Классическая методика ABC-анализ предполагает наличие 3-х групп: A, B и C. Усовершенствованная версия предполагает наличие еще 1-й или 2-х групп: D и F .

- А. Товары высокой приоритетности, продажа которых приносит магазину 80% выручки.

- В. Товары средней приоритетности, продажа которых приносит магазину 15% выручки.

- С. Товары низкой приоритетности, продажа которых приносит магазину 5% выручки.

- D. Товары, которые привозятся исключительно под заказ.

- F. Новые товары или абсолютно неликвидные товары.

Рассмотрим АВС-анализ товарных групп ПАО «Магнит» за 2017 гг.

Таблица 6- АВС-анализ товарных групп ПАО «Магнит» за 2017 гг.

|

Товарная группа |

Объем продаж, тыс. руб. |

Доля в объеме продаж, % |

Доля нарастающим итогом, % |

Г руппа |

|

Кондитерские изделия |

70561,4 |

20,5 |

20,5 |

А |

|

Хлеб и хлебобулочные изделия |

39652,5 |

11,5 |

32 |

А |

|

Непродовольственные товары |

37392,6 |

10,9 |

42,9 |

А |

|

Прочие продовольственные товары |

33142,1 |

9,6 |

52,5 |

А |

|

Мясо и птица |

29480,1 |

8,6 |

61,1 |

А |

|

Пиво |

22984,5 |

6,7 |

67,8 |

А |

|

Вина, шампанское, коньяк |

18896,7 |

5,5 |

73,3 |

А |

|

Колбасные изделия |

15635,3 |

4,5 |

77,8 |

А |

|

Водка и ликеро-водочные изделия |

15173,2 |

4,4 |

82,2 |

В |

|

Рыба |

14624,8 |

4,2 |

86,4 |

В |

|

Плоды, фрукты и ягоды |

14497,8 |

4,2 |

90,6 |

В |

|

Мороженое |

12183,6 |

3,5 |

94,1 |

В |

|

Табачные изделия |

12134,2 |

3,5 |

97,6 |

С |

|

Пиццы |

8245,2 |

2,4 |

100 |

С |

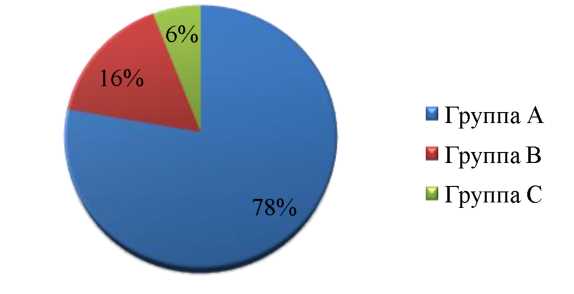

Проведенный ABC-анализ показал, что основную долю товарооборота ПАО «Магнит» обеспечивают такие товары, как: кондитерские изделия, хлеб и хлебобулочные изделия, непродовольственные товары, прочие продовольственные товары, мясо и птица, пиво, вина, шампанское, коньяк, колбасные изделия, которые относятся к группе товаров А. Данные товары приносят магазину 80% выручки. Они необходимы в развитии и требуют дополнительные меры по стимулированию сбыта, к примеру, в виде снижения цен или расширения ассортимента.

Товары - водка и ликеро-водочные изделия, рыба, плоды, фрукты и ягоды и мороженое относятся к группе товаров В и приносят 15% выручки. Табачные изделия и пиццы - относятся к группе товаров С и приносят только 5% выручки .

Рис. 5. Доля товаров в группах при АВС-анализе

На рисунке 5 представлена доля товаров по группам при АВС-анализе.

XYZ-анализ позволяет анализировать и прогнозировать стабильность тех или иных бизнес-процессов (в нашем случае - стабильность спроса на отдельные позиции ассортимента). Результатом XYZ-анализа является выделение трех групп товаров: категорий X, Y, Z.

Таблица 7-XYZ - анализ товарных групп ПАО «Магнит» за 2015-2017 гг.

|

Товарная группа |

Объём продаж, тыс. руб. |

Коэффициент вариации, % |

Группа |

||

|

2015 |

2016 |

2017 |

|||

|

Кондитерские изделия |

21080,1 |

26955,7 |

29480,1 |

13,6 |

Y |

|

Хлеб и хлебобулочные изделия |

13360,2 |

14540,2 |

15635,3 |

6,4 |

X |

|

Непродовольственные товары |

15628,9 |

14141,8 |

14624,8 |

4,2 |

X |

|

Прочие продовольственные товары |

34408,7 |

37147,1 |

39652,5 |

5,8 |

X |

|

Мясо и птица |

12068,3 |

13743,4 |

14497,8 |

7,6 |

X |

|

Пиво |

9831,1 |

8697,5 |

8245,2 |

7,5 |

X |

|

Вина, шампанское, коньяк |

10398,2 |

11154,1 |

12134,2 |

6,3 |

X |

|

Колбасные изделия |

58954,8 |

62874,5 |

70561,4 |

7,5 |

X |

|

Водка и ликеро-водочные изделия |

23947,4 |

23171,3 |

22984,5 |

1,8 |

X |

|

Рыба |

10965,4 |

11818 |

12183,6 |

4,4 |

X |

|

Плоды, фрукты и ягоды |

15849,4 |

15536,1 |

15173,2 |

1,8 |

X |

|

Мороженое |

19158 |

19021,7 |

18896,7 |

0,6 |

X |

|

Табачные изделия |

33715,5 |

33595,1 |

33142,1 |

0,7 |

X |

|

Пиццы |

35732,1 |

39570,5 |

37392,6 |

4,2 |

X |

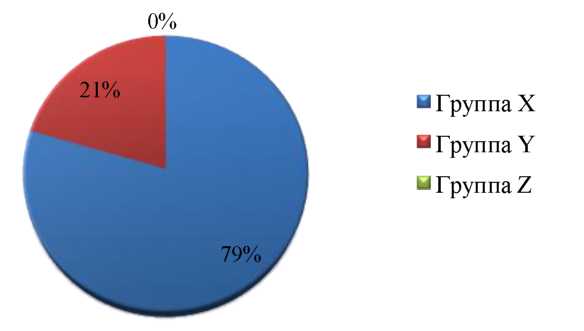

Группа Х - товары, приносящие наибольшую прибыль магазину, сюда относятся такие товары как: хлеб и хлебобулочные изделия, непродовольственные товары, прочие продовольственные товары, мясо и птица, пиво, вина, шампанское, коньяк, колбасные изделия, водка и ликероводочные изделия, рыба, плоды, фрукты и ягоды, мороженое, табачные изделия и пиццы. Товары категории X характеризуются стабильной величиной продаж, незначительными колебаниями в их продажах и высокой точностью прогноза.

В следующую группу Y по доходности попадают только кондитерские изделия. Это товары, характеризующиеся некоторыми колебаниями потребности в них (например, сезонными) и средними возможностями их прогнозирования

На рисунке 6 представлена доля товаров по группам при АВС-анализе.

Рис. 6. Доля товаров в группах при АВС-анализе

Товары группы X занимают 79% в доле объема продаж, а товары группы Y занимают 21%. В группу Z не вошла ни одна группа товаров.

Рассмотрим совместный АВС и XYZ - анализа. Для этого по результатам АВС и XYZ-анализов товарного ассортимента ПАО «Магнит» построим совмещенную матрицу (рис7).

|

А |

Хлеб и хлебобулочные изделия Непродовольственные товары Прочие непродовольственные товары Мясо и птица Пиво Бина, шампанское, коньяк Колбасные изделия |

1. Кондитерские изделия |

- |

|

Б |

Бодка и ликеро-водочные изделия Рыба Плоды, фрукты и ягоды Мороженое |

- |

- |

|

С |

Табачные изделия Пиццы |

- |

- |

|

X |

Y |

Z |

Рис. 7. Совмещённая матрица АВС и XYZ - анализа товарного ассортимента ПАО «Магнит»

На основе совмещённой матрицы можно сделать ряд следующих выводов:

Во-первых, хлеб и хлебобулочные изделия, непродовольственные товары, прочие непродовольственные товары, мясо и птица, пиво, вина, шампанское, коньяк и колбасные изделия - это ассортиментная группа категории AX. Они вносят стабильно высокий вклад в объём продаж. Эти ассортиментные группы являются наиболее важными для предприятия и требуют постоянного внимания к заказчикам со стороны специалистов предприятия .

Во-вторых, водка и ликероводочные изделия, рыба, плоды, фрукты и ягоды и мороженое - относятся к категории BX, то есть эта ассортиментная группа характеризуется средним стабильным уровнем объёма продаж. Учитывая вклад этой ассортиментной группы в прибыль предприятия, необходимо обеспечить систематический контроль и анализ динамики сбыта и прибыльности этих товаров.

В-третьих, табачные изделия и пиццы - ассортиментная группа CX со стабильно низким вкладом в предприятие. Поскольку данная ассортиментная группа приносит незначительную прибыль, можно рассмотреть вероятность выведения этой группы из производства. Эта ассортиментная группа практически не важна для предприятия. Если на рынке данной продукции высокая конкуренция, то отказавшись от производства данных ассортиментных групп предприятие ничего не потеряет.

В-четвертых, кондитерские изделия - ассортиментная группа AY, то есть эта ассортиментная группа характеризуется средним стабильным уровнем объёма продаж. Для этих товаров характерна высокая доля продаж в общем объеме и колебания в спросе.

Исходя из этого можно отметить, что необходимо обеспечивать постоянное наличие товаров, которые вошли в группы AX, AY и ВХ, в необходимом для удовлетворения спроса объеме. Так как эти товары занимают наибольшую долю в общем объеме продаж, и спрос на них является стабильным или подвергается колебаниям в незначительной мере. Эти товары требуют постоянного учета и контроля.

Выводы:

Из всего вышесказанного можно сделать вывод о том, что покупатели магазинов розничной сети «Магнит» уменьшили потребление мяса, птицы и рыбы, взамен чего увеличили покупки колбасных изделий. Причиной уменьшения потребления данных видов товаров связано с увеличением средних цен по России в 2017 году.

На основе проведенного XYZ-анализа ассортиментных групп товаров ПАО «Магнит», было выявлено, что группа товаров «Кондитерские изделия» характеризуется средним стабильным уровнем объёма продаж и требует расширения номенклатуры товаров.

Заключение

Стабильность торговой деятельности определяется рациональностью, полнотой и устойчивостью ассортимента товаров. От состава и обновляемости ассортимента непосредственно зависят рост товарооборота и ускорение реализации товаров. Отсутствие в торговле нужных товаров, их узкий, нестабильный или несоответствующий запросам потребителей ассортимент отрицательно сказывается на эффективности торговли.

Под ассортиментом товаров понимают набор товаров, объединенных по какому-либо одному или совокупности признаков. Различают два основных вида ассортимента товаров - промышленный и торговый.

Торговому ассортименту присуще такое понятие, как сбалансированность. Сбалансированным является ассортимент, сочетающий различные виды и разновидности товаров в группе и разные группы товаров в торговом предложении.

Предметом исследования данной работы являлся процесс управления ассортиментом ПАО «Магнит» за 2015-2017 гг. Объектом исследования выступало торговое предприятие ПАО «Магнит».

Анализ экономической деятельности предприятия показал, что за период с 2015 по 2017 годы его деятельность была нестабильной. Чистая прибыль ПАО «Магнит» в 2016 году возросло почти в 3 раза с 13073967 тыс. руб. до 37098811 тыс. руб. С 2016г. до 2017 г. чистая выручка изменилась незначительно - увеличилась на 438015 тыс. руб. или на 1,2%. В основном чистая выручка состоит из доходов от участия в других организациях.

Выручка от продаж ПАО «Магнит» имеет варьирующую тенденцию, так если в 2016 году она уменьшилась на 1%, то в следующем году она возросла на 10,5% и составила 344 604 тыс. руб.

Прибыль от продаж в 2017 году снизилась на 9,3% по отношению к предыдущему году.

В 2017 году среднегодовая стоимость дебиторской задолженности увеличилась на 86,4% и на конец года составила 16298 374 тыс. руб.

Среднегодовая стоимость кредиторской задолженности в 2017 году имела тенденцию к увеличению, но незначительную по отношению к предыдущему году на 0,1% или на 5489 тыс. руб.

Уровень издержек обращения в 2016 году уменьшился на 1,2% по отношению к 2015 году. В 2017 данный показатель уменьшился на 1,7%.

Себестоимость продукции на протяжении всего исследуемого периода снижалась: в 2016 году она снизилась на 808 тыс. руб. или на 1,4%; в 2017 году себестоимость продукции снизилась на 3851тыс. руб. или на 6,7%. С уменьшением себестоимости уменьшилась и прибыль от продаж с 11560 тыс. руб. до 83204 в 2016 году, и с 83204 тыс. руб. до 7734 тыс. руб. в 2017 году.

Из анализа ликвидности баланса ПАО «Магнит» за 2015-2017 гг. следует, что недостаточная ликвидность баланса свидетельствует о неустойчивости финансового состояния предприятия. Все это говорит о том, что предприятию необходимо выискивать резервы для улучшения платежеспособности.

Анализ показателей рентабельности ПАО «Магнит» за 2015-2017 гг. показал, что отчетном периоде эффективность финансово-хозяйственной деятельности предприятия по ряду показателей рентабельности снизилась, а по ряду возросла. Показатель общей рентабельности в 2017 году снизился на 1,3%

Чистая рентабельность предприятия в 2016 году увеличилась на 77,4% по отношению к предыдущему году, а в 2017 году этот показатель пошел на снижение и снизился на 10%, что является отрицательной тенденцией и говорит о снижении эффективности деятельности предприятия.

Структура товарооборота ПАО «Магнит» состоит из 14 основных товарных групп. За 2017 год наибольший удельный вес в структуре товарооборота заняли такие товарные группы, как: кондитерские изделия (20,5%); непродовольственные товары (10,9%); хлеб и хлебобулочные изделия (11,5%); прочие продовольственные товары (9,6%).

Наименьший удельный вес в структуре приходится на такие группы товаров, как: мороженое (3,5%); табачные изделия (3,5%); пиццы (2,4%); плоды, фрукты, ягоды (4,2%).

Из всего вышесказанного можно сделать вывод о том, что покупатели магазинов розничной сети «Магнит» уменьшили потребление мяса, птицы и рыбы, взамен чего увеличили покупки колбасных изделий. Причиной уменьшения потребления данных видов товаров связано с увеличением средних цен по России в 2017 году.

На основе проведенного XYZ-анализа ассортиментных групп товаров ПАО «Магнит», было выявлено, что группа товаров «Кондитерские изделия» характеризуется средним стабильным уровнем объёма продаж и требует расширения номенклатуры товаров.

Библиография:

- Богатая И.Н., Евстафьева Е.М. Исследование современных тенденций развития бухгалтерского учета и отчетности в Российской Федерации // Международный бухгалтерский учет. 2013. № 25. С. 2-17.

- Бочаров В. В., Леонтьев В. Е. Корпоративные финансы: Учебник для вузов. — СПб.: Питер, 2014.

- Васильева Л. С. Финансовый анализ. – М.: КНОРУС, 2014. – 223 с.

- Виханский О.С., Наумов А.И. Менеджмент: Учебник. 4-е изд. М.: Экономистъ, 2011.

- Гетьман В.Г. Резервы совершенствования бухгалтерского учета и отчетности коммерческих организаций в России // Международный бухгалтерский учет. 2012. № 41. С. 22-34.

- Груздов В.П. Экономика предприятия. М.: ЮНИТИ-ДАНА, 2008 г. - 268 с.

- Донцова Л.В., Никифорова Н.А. Бухгалтерская отчетность и ее анализ, М: Издательство «Дис», 2015, 208с.

- Дранко O.И. Финансовый менеджмент: Технологии управления финансами предприятия. Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2012, стр. 255.

- Дружиловская Э.С. Методика оценки запасов в бухгалтерском учете // Международный бухгалтерский учет. 2012. № 7. С. 16-25.

- Енгалычева А. Е. Аутсорсинг: актуально и профессионально// Справочник экономиста. – Управление финансами. – 2014. - №1.

- Ивашковский С.Н. Экономика для менеджеров: Микро- и макроуровень»: учебное пособие. - М.: «Дело», 2014. - 440 с.

- Ковалев В.В. Введение в финансовый менеджмент, М., Финансы и статистика, 2015.

- Кулешова А.Б. Конкуренция в вопросах и ответах. - М.: ТК Велби «Проспект», 2015. - 256 с.

- Лапуста М.Г., Поршнев А.Г., Старостин Ю.Л., Скамай Л.Г. Предпринимательство./ Авт.: Лапуста М.Г., Порш-нев А.Г., Старостин Ю.Л., Скамай Л.Г. М.: ИНФРА-М, 2006. - С. 39.

- Мазур И.И., Шапиро В.Д. Управление качеством: учебное пособие. - М.: «Омега-Л», 2015 - 400 с.

- Панкратов Ф.Г. Коммерческая деятельность: Учебник для вузов. 7-е изд. перераб. и доп. - М.: ИТК «Дашков и К°», 2014. - с. 15.

- Половинкин С.А. Управление финансами предприятия: Учебно-практическое пособие. - М.: ИД ФБК-ПРЕСС, 2015.

- Половцева Ф.П. Коммерческая деятельность: Учебник. - М.: ИНФРА-М, 2014. - с. 38-39.

- Поляк Г.Б., Акодис И.А., Краева Т.А. Финансовый менеджмент. - М: ЮНИТИ, 2010. стр. 160.

- Путренок Е.Л. Системный подход к управлению оборотным капиталом // Вестник СевКавГТУ. Серия «Экономика», вып. 1, 2015., стр. 20.

- Раицкий К.А. Экономика организации (предприятия): Учебник. - 4-е изд. перераб. и доп. - М.: ИТК «Дашков К0», 2013. - с. 375-376.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: учебное пособие. - М.: ЮНИТИ-ДАНА, 2015, стр. 274.

- Организационная культура и ее роль в современных организациях (Структура и функции организационной культуры в современных организациях)

- Основы интегрированных коммуникаций (реклама и связей с общественностью)

- Проектирование организации (Проектирование организаций. Современные тенденции в развитии организаций)

- Жизненный цикл организации и управление организацией (Сущность стратегии управления предприятием)

- Менеджмент как организационно-целевое управление

- Роль мотивации в поведении организации (Понятие мотивации персонала организации. Теории мотивации)

- Статус нотариуса(Организационно правовые основы деятельности нотариата)

- Наличие развитого фондового рынка способствует притоку иностранных инвестиций

- Финансы акционерных обществ (ТЕОРЕТИЧЕСКО-МЕТОДИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ)

- Дидактическая игра как метод обучения (История возникновения и развития дидактических игр)

- Коллектив как фактор развития индивидуальности ребенка (Теоретические особенности формирования личности младшего школьника в коллективе)

- Продукция сетевого маркетинга