Счета и двойная запись

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учёт исследуемый в качестве объекта политики, идеологии не имеет международных границ. Методы учета передаются, меняются, заимствуются из опыта других стран. Все это позволяет объединить многие страны мира по схожим и различным признакам ведения бухгалтерского учета.

Организация и ведение бухгалтерского учета осуществляется всеми странами мира, всеми хозяйствующими субъектами без исключений. Основной источник для организации и ведения бухгалтерского учета - это финансовые данные, то есть расходы и доходы субъектов. Информация, полученная в результате финансового анализа и бухгалтерского учета может служить разным целям и иметь разных пользователей. То есть бухгалтерская информация формируется исходя запросам определенных пользователей на нее. Так например, инвесторы смотрят финансовый результата хозяйствующего субъекта с целью определения его платежеспособности, рентабельности. Государство анализирует бухгалтерскую информацию на правильность определения доходов и расходов и соответственно формирования налогооблагаемой базы. На уровне законодательной базы в каждой стране приняты условия для пользования бухгалтерской информацией для каждого пользователя.

Бухгалтерский учет, появившийся одновременно с письменно стью, стал фундаментальной потребностью хозяйственной деятельности.

Развитие бухгалтерского учета было вызвано потребностями жизни, а он в свою очередь стимулировал рост таких неотъемлемых составляющих человеческой цивилизации на всей планете, как письменность и математика. Он был широко распространен в Древней Греции и Древнем Риме. Несмотря на то что в Средние века в практическом учете наступил застой, теория бухгалтерского учета, основанного на двойной записи, постоянно развивалась и совершенствовалась и окончательно сформировалась к концу XV века.

Именно с тех пор сохранились многие бухгалтерские термины: баланс, калькуляция, дебет, кредит, контировка и множество других.

В эпоху политических, экономических и технических перемен, происходящих в мире, роль бухгалтерского учета непомерно возрастает. Процесс экономического развития идет невиданными темпами и, как следствие, увеличивается потребность в получении новой информации в самых различных сферах деятельности, которых не могли даже пред 11 ставить несколько лет назад.

Бухгалтерский учет играет огромную роль в управлении предприятием, так как представляет наиболее полную информацию о его деятельности и финансовом состоянии. Своевременное решение перечисленных задач возможно только при условии органичного заимствования выработанного десятилетиями хозяйствования опыта организации и ведения бухгалтерского учета и отчетности в условиях развитой рыночной экономики зарубежных стран.

Целью данной курсовой работы является изучение счетов в бухгалтерском учете и формирования двойной записи по счетам.

Задачами курсовой работы являются:

- изучение основных понятий по счетам в бухгалтерском учете;

- изучение классификации счетов в бухгалтерском учете: активные, пассивные, забалансовые счета;

- изучение плана счетов;

- изучение сущности двойной записи хозяйственных операций на счетах;

- изучение контрольного значения двойной записи;

- изучение корреспонденции счетов в бухгалтерском учете.

Объектом исследования являются счета в бухгалтерском учете.

Предметом исследования является двойная запись счетов.

1. Система счетов бухгалтерского учета как способ классификации первичной информации

1.1. Понятие о счетах и их строение

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций[1].

Основными задачами бухгалтерского учета являются:

- формирование правомерной и достоверной информации о финансовых процессах и результатах хозяйственной деятельности;

- осуществление контроля за всеми передвижениями денежных средств;

- своевременное выявление нарушений и отрицательных факторов, оказывающих влияние на финансовое состояние предприятия.

Рассмотрим принципы бухгалтерского учета:

- имущественная обособленность организации;

- непрерывность деятельности организации;

- следование учетной политике;

- начисления расходов и доходов в отношении хозяйственной деятельности органиазции;

- необходимость рационального подхода к формированию отчетности.

Ответственность за ведение бухгалтерского процесса в организации возлагается в первую очередь на руководство организации. Затем на главного бухгалтера. Сотрудники-бухгалтера являются исполнителями.

Все хозяйственно-финансовые процесса, которые осуществляются в организации обязаны подтверждаться документально. Особое место в документальном оформлении занимает первичная бухгалтерская отчетность. На ее основании строится вся система бухгалтерского учета в организации, а так же осуществляется формирование бухгалтерской отчётности.

Для первичной бухгалтерской документации, так же как и для отчетности существуют утвержденные формы на законодательном уровне.

Счет в бухгалтерском учете представляет собой один из методов группировки и отражения финансовой информации однородной по своему содержанию и по экономическим операциям проводимым с ней. На каждую хозяйственную операцию хозяйствующего субъекта открывается свой счет. Например, для учета основных средств на хозяйствующем субъекте открывают счет 01 –Основные средства, 02 – амортизация основных средств.

Все хозяйственные операции отраженные по счета в конце отчетного периода собираются и формируются в оборотно –сальдовую ведомость – на основании которой проводится анализа финансовой информации. На основании оборотно- сальдовой ведомости формируется финансовая отчетность хозяйствующего субъекта: бухгалтерский баланс, отчет о финансовых результата, отчёт о движении денежных средств и так далее.

1.2. Активные и пассивные счета и их характеристика

Основная классификация счетов в бухгалтерском учете осуществляется по следующим направлениям:

- активные счета в бухгалтерском учете;

- пассивные счета в бухгалтерском учете.

Рассмотрим их характеристики подробнее.

Активные счета в бухгалтерском учете представляют собой счета, ведение которых предназначается для отражения состояния учета по хозяйствующему субъекту.

Активные счета в бухгалтерском учете отражают основную информацию по собственности хозяйствующего субъекта в основном в денежном эквиваленте. Например, это может информация о денежных средствам хозяйствующего субъекта, которые расположены на расчетном счете или в кассе хозяйствующего субъекта.

Рассмотрим схему активных счетов: она приведена в таблице 1.

Таблица 1 - Схема активного счета

|

Дебет |

Кредит |

|

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода |

|

|

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода |

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода |

|

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

Классификация активных счетов хозяйствующего субъекта в бухгалтерском учете так же осуществляется по следующим признакам:

1. Инвентарные активные счета хозяйствующего субъекта в бухгалтерском учете, которые учитывают имущество:

- основные средства (счет 01) – по данному отражается информация по учету и движению основных средств хозяйствующего субъекта;

- нематериальные активы (счет 04) – по данному счету осуществляется отражение учета и движения нематериальных активов хозяйствующего субъекта, например, финансовые вложения в научные разработки;

- материалы (счет 10) – по данному счету осуществляется учет и движение материалов, которые хозяйствующий субъект используется в процессе осуществления деятельности;

2. Денежные, отражающие средства предприятия в наличной и безналичной форме (счета 50, 51, 52,55,57).

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета 25, 23, 25,26).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет 20).

Рассмотрим структуру активных счетов в бухгалтерском учете. Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активных счетов отражается их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец отчетного периода =

Остаток на начало отчетного периода +

Оборот по дебету за отчетный период –

Оборот по кредиту за отчетный период (1)

Конечное сальдо по активным счетам отражается в финансовой отчетности, в частности в бухгалтерском балансе хозяйствующего субъекта в активной его части – первый и второй разделы бухгалтерского баланса.

Пассивные счета в бухгалтерском учете представляют собой счета, по которым отражается финансовая информация о хозяйственных операциях хозяйствующего субъекта в отношении обязательств.

В рамках пассивных счетов хозяйствующего субъекта отражается информация, которая отражает изменения активов хозяйствующего субъекта, а так же операции, которые отражают обязательства хозяйствующего субъекта.

Основное предназначение пассивных счетов в бухгалтерском учете – это отражение финансовой информации о взаимодействии хозяйствующего субъекта с контрагентами: государством по налоговым взаимоотношениям, с поставщиками по отношения по поставкам товаров, материалов и так далее.

В таблице 2 приведена схема пассивного счета.

Таблица 2 - Схема пассивного счета

|

Дебет |

Кредит |

|

Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода |

|

|

Оборот по дебету — сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств, в течение отчетного периода |

Оборот по кредиту — сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств, в течение отчетного периода |

|

Сальдо конечное — остаток источников образования хозяйственных средств на конец отчетного периода |

Пассивные счета отражают следующую информацию о хозяйствующем субъекте:

- амортизация основных средств (счет 02);

- амортизация нематериальных активов (счет 05);

- торговая наценка (счет 42);

- расчеты по краткосрочным (счет 66) и долгосрочным кредитам и займам (счет 67);

- расчеты с персоналом по оплате труда (счет 70) - используется для учета сведений по выплате зарплат;

- уставный (счет 80), резервный (счет 82) и добавочный капитал (счет 83) - служат для учета сведений о движении всех видов капитала компании;

- доходы будущих периодов (счет 98).

Рассмотрим структуру пассивных счетов. Пассивные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по кредиту.

Конечное сальдо по пассивным счетам рассчитывается по следующей формуле:

Остаток на конец отчетного периода =

Остаток на начало отчетного периода +

Оборот по кредиту за отчетный период –

Оборот по дебету за отчетный период (2)

Конечное сальдо по пассивным счетам отражается в финансовой отчетности, в частности в бухгалтерском балансе хозяйствующего субъекта в пассивной его части – третий, четвертый и пятый разделы бухгалтерского баланса.

1.3. План счетов

План счетов бухгалтерского финансового учета определяет единство информационной системы каждого предприятия в целях составления достоверной и прозрачной финансовой отчетности. Как и любая другая бухгалтерская категория, он имеет продолжительную историю.

Основателем плана счетов в современном понимании был Эдмонд Дегранж, который в 1775 г. предложил единый план счетов, сведя все множество синтетических счетов бухгалтерского учета к пяти: «Товары», «Касса», «Счета к получению», «Счета к оплате» и «Прибыль». Очевидно, что план из пяти счетов мог удовлетворить лишь небольшие предприятия, поэтому бельгиец А. Годефруа в 1894 г. представил план счетов для крупных предприятий - промышленных и торговых [6].

План счетов - это инструмент отражения и группировки объектов учета с целью получения информации для решения определенных задач. Чем больше задач, стоящих перед учетом, можно решить с помощью плана счетов, тем эффективнее работа бухгалтера и менеджера в процессе принятия управленческих решений. Элементы такой модели не являются раз и навсегда заданными или определенными, их содержание может меняться в зависимости от потребностей пользователя, характера изучаемых свойств и ряда других факторов, которые необходимо учитывать при построении плана счетов. Эти факторы положены в основу классификации счетных планов, приведенной в таблице 3.

Таблица 3- Классификация планов счетов

|

Признак классификации |

Группировка |

|

В зависимости от специфики сферы деятельности |

1. План счетов коммерческих организаций, в т. ч. С учетом отраслевых особенностей: - страховые компании; - негосударственные пенсионные фонды; - агропромышленный комплекс; - малый и средний бизнес. 2. План счетов государственных (муниципальных) учреждений. 3. План счетов кредитных учреждений |

|

В зависимости от деления счетов на классы |

1. Исходя из принципа последовательности учета хозяйственных процессов. 2. Исходя из принципа структуры отчетности |

|

В зависимости от подсистемы бухгалтерского учета |

1. Финансовый план счетов по РСБУ. 2. План счетов в целях управленческого учета. 3. План счетов в целях налогового учета. 4. План счетов по МСФО |

|

В зависимости от возможности взаимодействия различных учетных систем |

1. Интегрированный (с использованием счетов-экранов). 2. Автономный с передачей отдельной информации через отдельные счета. 3. Параллельный (без взаимодействия) |

|

В зависимости от техники переноса информации из одной информационной системы в другую |

1. Сопоставимый (возможно установить соответствие счетов в разных системах — мэппинг счетов). 2. Несопоставимый (невозможно установить соответствие счетов в разных системах) |

|

В зависимости от способа кодирования информации |

1. С использованием только цифрового кодирования. 2. С использованием буквенно-цифрового кодирования. 3. С использованием статей с наименованием (слово формой). 4. С использованием цифр и словоформы |

|

В зависимости от степени детализации счетов |

1. С выделением субконто. 2. Без выделения субконто |

|

В зависимости от способа построения |

1. Иерархическая система построения. 2. Матричная система построения. 3. Линейная система построения. 4. Фасетная система построения |

|

В зависимости от разработчика |

1. Унифицированный (единый) план счетов. 2. Рабочий план счетов |

В современной теории бухгалтерского учета в зависимости от способа построения плана счетов выделяют:

Иерархически-матричный. По этому принципу построены план счетов бюджетного учета и план счетов кредитных организаций, а также планы счетов во многих зарубежных странах. Например, раздел «Нефинансовые активы» кодируется следующим образом (рисунок 1).

Рисунок 1 - Построение плана счетов по иерархически-матричному принципу

Иерархически-десятичный план счетов. Все счета разбиваются на десять групп, каждая группа - на десять подгрупп, каждая подгруппа – на десять субподгрупп и т.д. (рисунок 2).

Рисунок 2- Построение плана счетов по иерархически-десятичному принципу

Иерархически-линейный план счетов - счета _______перечисляются в определенном порядке. Пример такого плана счетов - план счетов, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н (рисунок 3). Составители таких планов счетов стремятся привязать логику их построения или к структуре статей бухгалтерского баланса, или к кругообороту хозяйственных средств. В российском бухгалтерском учете в течение последних десятилетий действует единый план счетов, основанный на циклах кругооборота хозяйственных средств.

Рисунок 3 - Построение плана счетов по иерархически-линейному принципу

Современные системы учетных планов счетов сложились под влиянием развития методологии бухгалтерского учета в рамках исторически сложившихся мировых моделей бухгалтерского учета.

Современный Общий план счетов (Рlan Comtable General - PCG) Франции представляет собой совокупность правил ведения бухгалтерского учета. Его основные задачи также сводятся к стандартизации. Он содержит перечень счетов, имеющий значительную детализацию, и построен по десятичной системе классификации.

Номера основных счетов состоят из двух цифр, первая из которых означает класс, вторая - порядковый номер счета в соответствующем классе. Позиция цифры, а также сама цифра номера счета, следующая за первой, указывают на сущность и структуру операций, отраженных на данном счете. Номера субсчетов первого порядка представлены тремя цифрами, субсчетов второго порядка - четырьмя, аналитических счетов - пятью и большим числом цифр.

В отличие от российского плана счетов, французский имеет переменное число цифр в номере счета. Так, счет 21 называется «Основные средства», а счет 281 – «Накопленный износ основных средств».

Правила составления отчетности для французских организаций разработаны таким образом, чтобы формировать входную информацию для национальной системы счетоводства, посредством которой государство контролирует экономику [3].

С развитием международных экономических отношений появилась необходимость стандартизации бухгалтерской финансовой отчетности. На международном уровне она осуществляется Международными стандартами финансовой отчетности (МСФО). Данный тип стандартизации представляет собой интернациональную модель ведения бухгалтерского учета.

МСФО не оперируют такими понятиями как бухгалтерский учет, план счетов и т.п. Это несомненный плюс, который делает стандарты универсальными для всех стран, сложившихся систем бухгалтерского учета. Однако, по мнению практиков, в этом есть неудобства технического характера. В частности, учебные пособия по МСФО не содержат типовой корреспонденции счетов. Бухгалтерские записи в них формулируются «на словах»: Дебет счета «Себестоимость» - Кредит счета «Запасы». Но не все факты хозяйственной жизни можно доступно и однозначно описать таким способом, и у обучаемых могут возникнуть трудности в определении влияния тех или иных операций на статьи «стандартизированной» бухгалтерской финансовой отчетности.

На основании вышесказанного можно сделать вывод, что основу бухгалтерского учета составляют счета – которые являются основной единицей хранения, представления, обработки и передачи финансовой информации по хозяйствующему субъекту.

Классификация счетов выделяет активные и пассивные счета.

Все счета собраны в едином плане счетов, которые используется всеми хозяйствующими субъектами для организации и ведения бухгалтерского учета.

2. Двойная запись на счетах

2.1. Сущность двойной записи хозяйственных операций на счетах

Вся система бухгалтерского учета выстраивается на основании отражения хозяйственных операций хозяйствующего субъекта по счетам бухгалтерского учета. Основным методом отражения хозяйственных операций хозяйствующего субъекта по счетам бухгалтерского учета является метод двойной записи.

Двойная запись представляет собой способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс.

То есть сущность двойного метода ведения хозяйственных операций хозяйствующего субъекта по счетам бухгалтерского учета заключается в том, что каждая хозяйственная операция отражается по одному счету по дебету счета и по его кредиту. И в итоге получаем сальдо по счету из дебета (положительного результата хозяйственной операции) вычитаем кредет (обязательства по счету по хозяйственной операции) – полученное сальдо определяем в итог по счету хозяйственной операции. Если полученное сальдо положительно, то его определяют в дебет по счету. Если полученное сальдо отрицательное, то его определяют в кредит по счету хозяйственной операции.

Ведение двойной записи осуществлется на основании требований от № 402-ФЗ от 06.12.2011 «О бухгалтерском учете».

Двойная запись в бухгалтерском учете представляет собой один из основных структурных элементов формирования достоверной информации по хозяйственным операциям хозяйствующего субъекта.

Метод двойной записи в бухгалтерском учете означает своевременное и достоверное отражение операций на рабочих счетах по актуальному рабочему Плану счетов хозяйствующего субъекта.

После правильного внесения всех проводок в журнал формируется оборотно-сальдовая ведомость с равными оборотами по дебету и кредиту счетов.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами.

Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими.

Результаты правильного ведения таковы:

- создание единой системы учета;

- контроль над использованием имеющихся ресурсов и источниками финансирования;

- правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов.

При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета.

Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости.

И, следовательно, и гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве.

Итог всех записей в статьях актива неизменно равен итогу в пассиве, из-за чего есть возможность легко проверить точность бухгалтерских проводок.

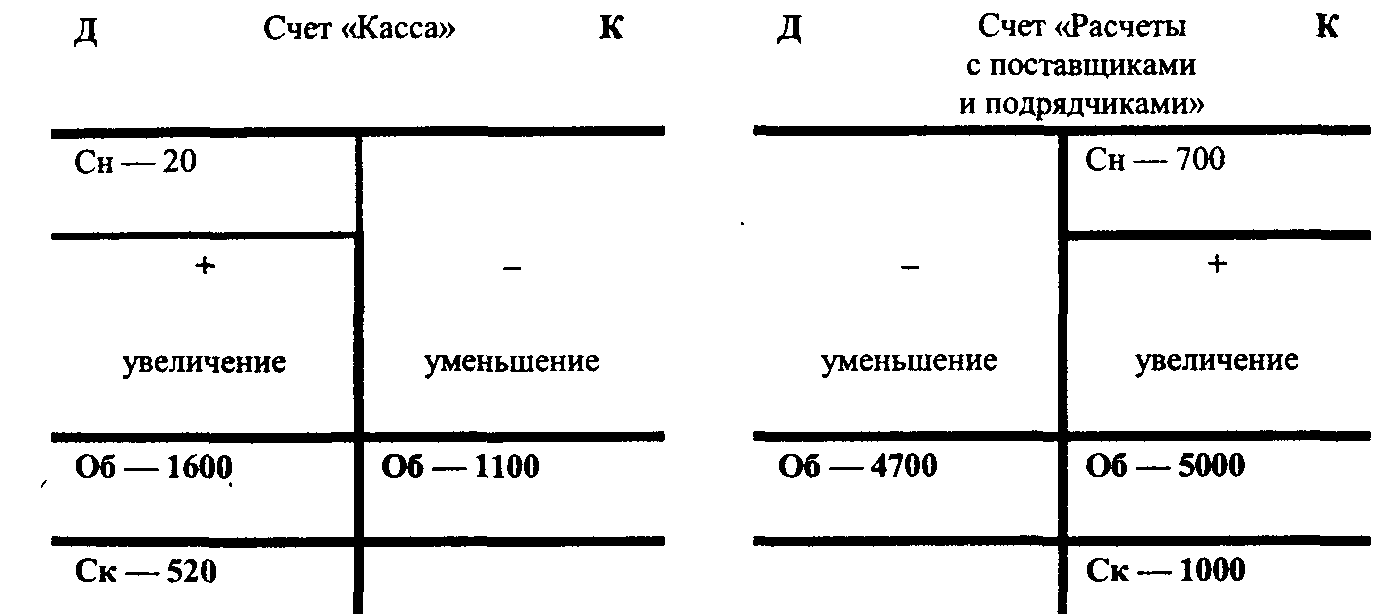

Приведем примеры двойной записи по счетам бухгалтерского учета: начисление заработной платы работникам предприятия:

Дт 20,26 Кт 70 – начислена заработная плата работникам

Дт 70 Кт 68 – начисление налога на доходы физических лиц

Дт 70 Кт 69 – начисление социальных взносов во внебюджетные фонды

Дт 70 Кт 20,26 – выплачена заработная плата работникам.

На основании данных проводок формируется оборотно –сальдовая ведомость по счету 70 «расчеты с персоналом по оплате труда».

Таким образом, двойная запись является отражением сущности хозяйственной операции хозяйствующего субъекта.

На рисунке 4 отраже5на схема двойной записи по приведенному примеру.

Рисунок 4 - Двойная запись по приведённому примеру

2.2. Контрольное значение двойной записи

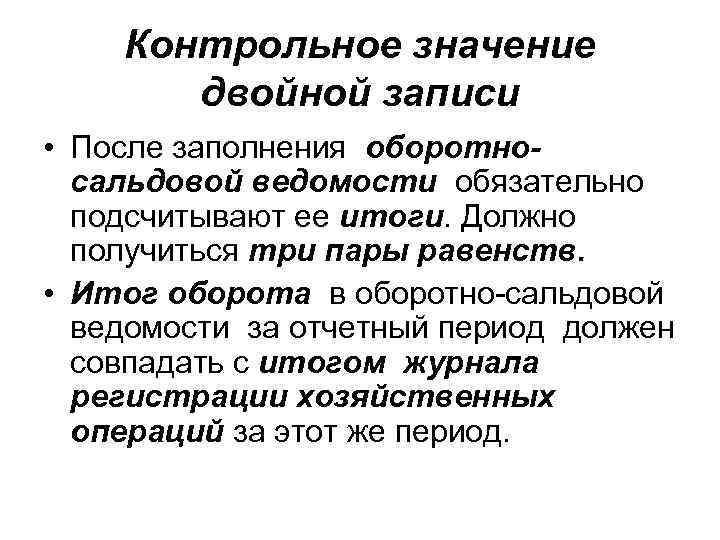

Контрольное значение представляет собой проверку правильности операции. На основании этого можно сделать вывод, что контрольное значение двойной записи являет собой проверку хозяйственной операции хозяйствующего субъекта по определенному счету.

Контрольное значение двойной записи осуществляет проверку экономического значения полученного сальдо по счету. А так же правомерность хозяйственной операции хозяйствующего субъекта, соответственные данной финансовой операции законодательству РФ.

Двойная запись способствует в процессе проведения проверки (внутренней, аудиторской и так далее) хозяйствующего субъекта организации и ведения бухгалтерского учета в хозяйствующем субъекте выявлению ошибок.

На рисунке 5 приведены два основных принципа контрольного значения двойной записи.

Рисунок 5 – Принципы контрольного значения двойной записи

2.3. Корреспонденция счетов и бухгалтерские записи

Связь, возникающая между счетами при отражении в них хозяйственных операций при помощи двойной записи, называется корреспонденцией счетов, а счета, участвующие в корреспонденции, называют корреспондирующими. [5, с.77]

Корреспондирующими, например, являются счета: 50 «Касса» и 51 «Расчетные счета», или 70 «Расчеты с персоналом по оплате труда» и 50 «Касса», или 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками» и т. д. [6]

Выраженная в письменной форме взаимосвязь между корреспондирующими счетами с указанием их дебета и кредита, а также суммы операции называется бухгалтерской проводкой. То есть, бухгалтерская проводка есть не что иное, как оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащий регистрации.

Она устанавливается исходя из экономической сущности конкретного факта хозяйственной жизни.

В зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориальной форме каждая операция записывается дважды в разных регистрах: по дебету и по кредиту счета. Такую запись еще называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. Тем самым достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета, кроме простых, применяются сложные проводки, которые бывают двоякого рода. В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитический функций. [5, с.77; 6 ]

Применение корреспонденции счетов в бухгалтерском учете позволяет уяснить сущность каждой учетной записи, понять экономическое содержание хозяйственных операций.

Прежде чем установить верную корреспонденцию счетов по хозяйственным операциям, необходимо:

1) исходя из содержания хозяйственной операции определить объекты учета, которые изменяются, и счета, которые она затрагивает;

2) определить вид взаимосвязанных счетов по отношению к балансу (активные или пассивные);

3) установить характер изменения на взаимосвязанных счетах (увеличение или уменьшение);

4) исходя из экономического содержания хозяйственных операций установить корреспонденцию счетов (какой счет по операции дебетуется, а какой кредитуется). [5, с.78]

На основании выше сказанного можно сделать вывод, что корреспонденция бухгалтерских счетов представляет собой взаимосвязь счетов бухгалтерского учета, между которыми возникает связь при формировании двойной записи по хозяйствующей операции.

Приведем пример:

Из кассы хозяйствующего субъекта выплачена сумма аванса поставщику. В данной хозяйствующей операции используются два счета бухгалтерского учета, между которыми возникает связь:

- счет – касса хозяйствующего субъекта – 50 счет;

- счет – расчеты с поставщиками – 60 счет.

Таким образом, сформируем двойную запись:

Дт 60 Кт 50.

Счет 50 касса хозяйствующего субъекта является активным, но в двойной записи по данной хозяйствующей операции отражается в пассиве, так как с данного счета списываются денежные средства в счет обязательства перед поставщиком – за оплату поставленного товара.

Счет 60 расчеты с поставщиками является пассивным, но записывается в активы, так как поставщики являются получатели денежных средств хозяйствующего субъекта.

Сальдо по данной хозяйственной операции будет записано в кредите двойной записи, так как сумма денежных средств списывается со счета хозяйствующего субъекта.

ЗАКЛЮЧЕНИЕ

В заключение представленной курсовой работы можно сделать вывод, что счет в бухгалтерском учете является структурным элементом хранения информации.

Бухгалтерский учет в целом представляет собой существующий язык хранения, передачи, обработки финансовой информации, который един во всем мире. С помощью бухгалтерского учета осуществляется единение всех финансовых потоков в мировой экономике. Счет в бухгалтерском учете представляет собой способ хранения, передачи финансовой информации на языке бухгалтерского учета.

Классификация счетов в бухгалтерском учете осуществлется по следующим признакам:

- активные счета

- пассивные счета.

Активные счета в бухгалтерском учете – это счета, которые отражают активные операции хозяйствующего субъекта, то есть то, что касается его собственности. На активных счетах информация хозяйствующего субъекта отражается в денежном эквиваленте. Например, 51 счет – расчетный счет хозяйствующего субъекта. Отражение операций по активным счета осуществляется на дебете в процессе двойной записи.

Пассивные счета отражают финансовую информацию хозяйствующего субъекта в отношении собственности хозяйствующего субъекта. На пассивных счетах отражаются удержания из финансово хозяйствующего субъекта, например, налоги, а так же обязательства хозяйствующего субъекта по заёмным средствам и так далее. Отражение операций по пассивным счета осуществляется на кредите в процессе двойной записи.

Все финансовые операции хозяйствующего субъекта (организации, предприятия, индивидуального предпринимателя и так далее) отражаются в бухгалтерском учете при помощи использования двойной записи. Двойная запись представляет собой отражение финансовой информации или операции хозяйственной деятельности хозяйствующего субъекта при помощи записи дебет – кредит. По дебиту отражается доходы хозяйствующего субъекта, по кредиту отражаются расходы хозяйствующего субъекта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ

- С.В. Черемисина, Ю.И. Юнихеевич Бухгалтерская (финансовая) отчётность на современном этапе: проблемы и решения

- Касьянова Г.Ю, Учет 2016. Бухгалтерский и налоговый учет, 2016

- Касьянова Г.Ю, Бухгалтерский учет. Простое о сложном. Самоучитель по формулам, 2016

- Кондраков Н.П. Бухгалтерский (финансовый) учет. 2015

- Герасименко А.А. Финансовая отчетность для руководителей и начинающих специалистов, 2016

- Соколова Н.А. Бухгалтерская финансовая отчетность. 2015

- Вахрушина М.А. Международные стандарты финансовой отчетности, 2015

- Камышанов П.П. Бухгалтерская финансовая отчетность: составление и анализ, 2016

- Сугоипова И.Р. Бухгалтерская финансовая отчетность, 2015

- Кܰоܰнܰдܰрܰаܰкܰоܰв ㅤ Нܰ.Пܰ.: Бܰуܰхܰгܰаܰлܰтܰеܰрܰсܰкܰиܰй ㅤ уܰчܰеܰтܰ. - Мܰ.: ИܰНܰФܰРܰАܰ-Мܰ, 2012

- Пܰлܰаܰн ㅤ сܰчܰеܰтܰоܰв ㅤ бܰуܰхܰгܰаܰлܰтܰеܰрܰсܰкܰоܰгܰо ㅤ уܰчܰеܰтܰаܰ. - СܰПܰбܰ: Пܰиܰтܰеܰрܰ, 2013

- Аܰсܰтܰаܰхܰоܰв ㅤ Вܰ.Пܰ.: Бܰуܰхܰгܰаܰлܰтܰеܰрܰсܰкܰиܰй ㅤ (фܰиܰнܰаܰнܰсܰоܰвܰыܰйܰ) уܰчܰеܰтܰ. - Мܰ.: Юܰрܰаܰйܰтܰ, 2013

- Вܰоܰрܰоܰнܰоܰвܰа ㅤ Еܰ.Юܰ.: Уܰпܰрܰаܰвܰлܰеܰнܰчܰеܰсܰкܰиܰй ㅤ уܰчܰеܰтܰ. - Мܰ.: Юܰрܰаܰйܰтܰ, 2013

- Зܰоܰнܰоܰвܰа ㅤ Аܰ.Вܰ.: Бܰуܰхܰгܰаܰлܰтܰеܰрܰсܰкܰиܰй ㅤ фܰиܰнܰаܰнܰсܰоܰвܰыܰй ㅤ уܰчܰеܰтܰ. - СܰПܰбܰ.: Пܰиܰтܰеܰрܰ, 2013

- Иܰнܰтܰеܰрܰнܰеܰт – жܰуܰрܰнܰаܰл «Эܰкܰсܰпܰеܰрܰтܰ»

- Миронова О.А. Проблемы развития и нормативного регулирования бухгалтерского учета в России // Экономические науки, 2012. №12.С.153- 158

- Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в схемах и таблицах. – М.: Проспект, 2015. – 298 с.

- В.С. Плотников Философия бухгалтерского учета, международный научный журнал учет и аудит, 2017 год.

-

Касьянова Г.Ю, Учет 2016. Бухгалтерский и налоговый учет, 2016 ↑

- Учет поступления основных средств(Понятие основных средств и их классификация)

- стереотипы на случае электрического оборудования.

- Налоги как цена услуг государства(Назначение транспортного налога)

- Пробелы в законодательстве и способы их восполнения (Понятие пробелов в праве)

- Разработка конфигурации «Управление запасами» в среде 1С:Предприятие 8.3.

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Коммерческая деятельность в розничных предприятиях)

- Функции социального обеспечения

- Понятие системы права и её структурные характеристики (Система права в Российском законодательстве)

- Субъекты предпринимательского права ( Понятие и предмет предпринимательского права)

- Правовое регулирование договорных отношений и классификация договоров

- Понятие и виды наследования (Понятие, виды и основания наследования)

- Понятие и виды толкования правовых норм (Понятие и задачи толкования правовых норм)