Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Коммерческая деятельность в розничных предприятиях)

Содержание:

Введение

Коммерческая деятельность – одна из основополагающих составляющих современного бизнеса. Коммерция охватывает не только сферу купли-продажи, она представляет собой намного более сложный процесс, включающий расчетные, хозяйственно-финансовые операции, правовые аспекты заключения сделок, поиск и анализ эффективных решений в области ценовой и товарной политики предприятий, работу с поставщиками и потребителями, организацию коммерческих контактов субъектов рынка таких как: аренда, лизинг, концессия, комиссия, факторинг, контрактация и другие. Важнейшими составляющими коммерческой деятельности являются выбор оптимальных каналов распределения продукции, создание вертикальных и горизонтальных маркетинговых систем.

Актуальность темы обусловлена тем, что значение коммерческой деятельности в настоящее время возрастает. Это связано с большой степенью риска при принятии коммерческих решений, особенно для предприятий, осуществляющих внешнеторговые операции.

Цель данной работы – рассмотреть коммерческую деятельность розничного торгового предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- Определить понятие коммерческой деятельности и ее содержание в розничной торговле;

- Выявить особенности коммерческой работы на розничном рынке;

- Рассмотреть задачи коммерческой деятельности в розничных предприятиях на современном этапе;

- Проанализировать состояние коммерческой деятельности в ООО «Мираж»;

- Определить пути улучшения коммерческой деятельности в ООО «Мираж».

Объект исследования – торговое предприятие ООО «Мираж».

Предмет исследования – коммерческая деятельность розничного торгового предприятия.

Информационная основа курсовой работы – практические материалы торгового предприятия «Мираж», а также учебная и научная литература, публикации в экономических периодических изданиях по теме исследования.

1. Коммерческая деятельность в розничных предприятиях

1.1. Понятие коммерческой деятельности и ее содержание в розничной торговле

Коммерция – слово латинского происхождения: «коммерциум» – торговля.

Однако надо иметь в виду, что термин «торговля» имеет двоякое значение: в одном случае он означает самостоятельную

отрасль народного хозяйства – торговлю, в другом торговые процессы, направленные на осуществление актов купли-продажи товаров. Традиционно коммерческая деятельность связана со вторым значением коммерции.

Термины «торг», «торговые обороты» означают коммерцию с позиции выгодности купли и продажи, сопровождаемых коммерческой сделкой, обменом и продвижением товаров. В этом случае всеобщим средством обмена являются деньги, а местом обмена товаров на деньги – рынок. Производитель

изготавливает товар и продает его коммерческо-посредническому предприятию по определенной цене. В свою очередь коммерческо-посредническое предприятие продает этот товар покупателю по цене, регулируемой рынком.

Вхождение в рынок – сложный и многофакторный процесс, охватывающий все стороны коммерческой деятельности предприятий. С этих позиций профессоры Московского института предпринимательства и права Ю.А. Аванесов и Е.В. Васькин дают следующую трактовку коммерческой

деятельности: «Цель коммерческой деятельности – максимизация выгоды дохода, прибыли). Достижение этой цели должно постоянно сопровождать весь процесс коммерческой деятельности с каждым контрагентом по каждому конкретному поводу в конкретных условиях. Гарантией реализации

этих целей является содержание коммерческой деятельности, состоящее в изучении процесса формирования рынка товаров и услуг, обосновании направлений и масштабов развития их производства в соответствии с потребностями общества и отдельных потребителей, доведении товаров до потребителей и организации самого процесса потребления, коммерческом посредничестве и установлении договорных связей на рынке товаров и услуг» [1, c. 26].

Таким образом, авторы выделяют три компонента коммерческой деятельности: производство продукции, коммерция (торговля), коммерческое посредничество.

В период перехода к рынку, когда возрастает роль коммерческой деятельности в торговле, требуется более полное раскрытие ее сущности и содержания. Ф.Г. Панкратова и Т.К. Серегина рассматривают

коммерцию следующим образом: «Коммерческая деятельность торговых организаций и предприятий охватывает вопросы выявления и изучения спроса населения и рынка сбыта товаров, источников поступления и поставщиков товаров, организации рациональных хозяйственных связей с поставщиками,

включая разработку и представление им заявок и заказов на товары, заключения договоров на поставку товаров, организации учета и контроля за выполнением поставщиками договорных обязательств» [11, c. 32].

Более широкое толкование сущности коммерческой деятельности дал профессор Б.А. Райзберг: «Сейчас термин «коммерческая деятельность» стал толковаться расширительно и означает не только непосредственно торговую, но и другие виды предпринимательской деятельности». Далее автор конкретизирует, что коммерческое предпринимательство включает поиск, закупку конкретного товара, обеспечение его сохранности, транспортировку к месту продажи, продажу и послепродажное обслуживание. Процесс торговли предполагает, по мнению Б.А. Райзберга, и документальное оформление сделок. Таким образом, коммерческая деятельность охватывает торговую деятельность и разнообразные виды предпринимательства, связанные со сбытом, перепродажей товаров и предоставлением услуг [14, c. 143].

Разные толкования коммерции определяются ее многоаспектностью. Но несмотря на отмеченные различия, многие исследователи сходятся во мнении, что предметом коммерции служат купля-продажа товаров в сфере товарного обращения с учетом удовлетворения запросов потребителей, поступление их в собственность торгового предприятия для последующей реализации.

Итак, коммерческая деятельность – неотъемлемое условие потребительского рынка, сферы коммерческого предпринимательства, где происходит обмен денег на товары и товаров на деньги. Под ней следует понимать процессы, связанные с куплей-продажей товаров, удовлетворением спроса покупателей, развитием целевых рынков товаров, минимизацией издержек обращения и получением прибыли. При закупке и поставке товаров изучается рынок, устанавливаются хозяйственные связи с поставщиками, осуществляются коммерческие операции, направленные на коммерческие сделки, заключение контрактов и товарно-денежный обмен. Коммерческая работа должна сопровождаться коммерческими действиями и решениями исходя из условий внешней среды и конъюнктуры рынка. При выполнении коммерческих функций следует основываться на экономических законах рынка, финансовой политике и коммерческом праве.

Операции, связанные с осуществлением коммерческой деятельности, условно можно разделить на ряд блоков. В каждый из них входят операции, выполняемые на соответствующем этапе коммерческой деятельности.

Основой успешного осуществления коммерческой деятельности является ее информационное обеспечение. Сюда следует отнести информацию:

- о спросе и конъюнктуре рынка;

- об объемах и структуре производства товаров (его потребительских свойствах, качестве и т.п.);

- о численности и составе обслуживаемого населения, его покупательной способности;

- о потенциальных возможностях конкурентов.

Опираясь на анализ имеющейся информации, можно приступать к следующему этапу коммерческой деятельности — определению потребностей в товарах. При этом определяется емкость рынка и его сегментов, обосновывается ассортимент необходимых товаров.

Важным этапом коммерческой деятельности является выбор наиболее предпочтительных партнеров, с которыми должны быть установлены хозяйственные связи. Этому предшествует работа по изучению возможных поставщиков товаров (их размещение, ассортимент и объем предлагаемых

товаров, условия поставок, цена и т.д.).

На следующем этапе коммерческой деятельности решается вопрос об установлении договорных отношений с поставщиками товаров. Должны быть согласованы все моменты, связанные с подготовкой проекта договора, с его подписанием. Результатом этого этапа коммерческой деятельности

должен быть подписанный договор на поставку товаров, за выполнением которого необходимо наладить четкий контроль.

На этом заканчиваются коммерческие операции, связанные с оптовыми закупками товаров. Далее следует комплекс технологических операций, связанных:

- с поступлением товаров;

- разгрузкой транспортных средств;

- приемкой товаров по количеству и качеству;

- хранением товаров;

- перемещением товаров и т.д.

Затем коммерческая деятельность развивается по двум направлениям - на предприятиях оптовой и розничной торговли [3, c. 79].

На предприятиях розничной торговли коммерческие операции имеют свою специфику, что особенно касается операций, следующих за оптовыми закупками товаров. Здесь также приходится иметь дело с управлением товарными запасами и управлением ассортиментом товаров. Однако эти

операции, в отличие от операций, выполняемых в оптовых звеньях, имеют свою специфику, которая определяется совершенно другими размерами и структурой товарных запасов, сроками нахождения товаров на предприятиях розничной торговли и иными подходами к формированию ассортимента товаров в розничной торговой сети.

Свою специфику имеет и рекламно-информационная деятельность предприятий розничной торговли, и оказываемые ими услуги, т.к. рассчитаны они на непосредственных потребителей товаров - население.

Поскольку в розничной торговле завершается процесс доведения товаров от производства до потребителя, то коммерческая деятельность, связанная с розничной продажей товаров, является наиболее ответственной, т.к. на этом этапе приходится иметь дело с конечным потребителем товара. Поэтому

очень важно не только предложить розничному покупателю широкий выбор высококачественных товаров, обширный перечень услуг, но и использовать при этом современные, удобные для покупателя методы продажи, прогрессивные системы расчета за покупки.

Коммерческая деятельность предприятий в условиях рыночных отношений должна осуществляться на основе маркетинговых исследований. При этом необходимо ориентироваться на успешный коммерческий результат. Одновременно следует учитывать, что на коммерческую деятельность

оказывают прямое и косвенное влияние многие факторы, основными из которых являются:

- Уровень квалификации коммерческих работников.

- Правовая база коммерческой деятельности.

- Состояние материально-технической базы предприятий.

- Ассортимент товаров и перечень оказываемых услуг.

- Уровень конкуренции на рынке.

- Финансовое состояние предприятия.

- Наличие развитых информационных систем и т.д.

Предприятия должны учитывать степень влияния этих факторов в своей коммерческой деятельности, без чего невозможно обеспечить высокую эффективность их функционирования.

1.2. Особенности коммерческой работы на розничном рынке

Коммерческая деятельность на предприятиях розничной торговли имеет свою специфику, которая проявляется на всех ее этапах. Это связано с тем, что розничный рынок – это потребительский рынок, где покупатели приобретают товары и услуги для личного потребления. Здесь представлено огромное количество отличающихся друг от друга по уровню доходов и потребления, социальному положению, образованию и другим признакам покупателей.

Естественно, что эти обстоятельства должны учитывать

работники розничных торговых предприятий в своей коммерческой деятельности, т.к. именно в магазинах осуществляется признание или непризнание товара, или услуги конечным потребителем. Успех коммерческой деятельности в розничной торговле во многом зависит оттого, насколько квалифицированно и своевременно работники смогут разобраться в требованиях покупателей и удовлетворить их, от применяемых методов продажи, состояния и размещения розничной торговой сети и других факторов.

Для того чтобы обеспечить успешную реализацию товаров конечным потребителям, на розничных торговых предприятиях должна проводиться повседневная работа по изучению и прогнозированию покупательского спроса населения. С этой целью в магазинах должен быть организован учет продажи и запасов товаров в ассортиментном разрезе, а также регистрация неудовлетворенного спроса и требований покупателей к качеству товаров. Учитывая, что эта работа достаточно трудоемкая, учет движения товаров широкого ассортимента возможен лишь на основе использования современной компьютерной техники (кассовых терминалов и т.д.).

Наиболее ответственным является завершающий этап коммерческой работы, который осуществляется на стадии розничной купли-продажи товаров. При этом розничное торговое предприятие по договору розничной купли-продажи обязуется передавать покупателю товар, предназначенный для

личного, семейного, домашнего пользования, не связанного с коммерческой деятельностью.

Договор розничной купли-продажи является публичным договором. Это означает, что торговое предприятие обязано продавать товары каждому, не оказывая предпочтение одному покупателю перед другим. Он считается заключенным в надлежащей форме с момента выдачи продавцом покупателю

кассового или товарного чека либо иного документа, подтверждающего оплату товара. В то же время отсутствие у покупателя указанных документов не лишает его возможности ссылаться на свидетельские показания в подтверждение заключения договора и его условий [7, c. 115].

Публичной офертой заключения договора розничной купли-продажи является реклама товаров в различных ее формах. Выложенные в месте продажи (на прилавках, в витринах и т.д.) товары, другие способы демонстрации образцов рекламируемых товаров, предоставление сведений о продаваемых товарах (описание, каталоги) в месте их продажи - все это признается публичной офертой независимо оттого, указаны ли цены и другие существенные условия договора розничной купли-продажи.

Розничное торговое предприятие обязано предоставить покупателю необходимую достоверную информацию о товаре, предлагаемом к продаже. Покупатель вправе до покупки осмотреть товар, потребовать проведения в его присутствии проверки свойств товара или демонстрации его использования, если это не исключено ввиду характера товара и не противоречит правилам, принятым в розничной торговле. Продавец, не предоставивший покупателю возможность получить соответствующую информацию о товаре, несет ответственность за недостатки товара, переданного покупателю, если покупатель докажет, что они возникли в связи с отсутствием у него такой информации.

Покупатель с продавцом вправе определить срок, в течение которого товар не может быть продан другому покупателю.

Договор розничной купли-продажи может быть заключен на основании ознакомления покупателя с образцом товара, предложенным продавцом. В этом случае он считается исполненным с момента доставки товара по месту жительства покупателя.

Если продажа товаров производится через автоматы, то владелец автоматов должен донести до покупателя сведения о продавце товаров (фирменном наименовании продавца, месте его нахождения, режиме работы), а также о действиях, которые необходимо совершить покупателю для получения товара. Эти сведения должны быть нанесены на автоматы или вывешены в месте, где расположены автоматы.

Розничная купля-продажа может осуществляться с условием о доставке товаров покупателям. В этом случае договор считается исполненным с момента вручения товара покупателю или любому лицу, предъявившему квитанцию либо иной документ, свидетельствующий о заключении договора или об оформлении доставки товара.

Покупатель обязан оплатить товар по цене, объявленной продавцом в момент заключения договора розничной купли-продажи. Если договором предусмотрена предварительная оплата товара, отказ от оплаты покупателем товара в установленный договором срок признается отказом покупателя от договора.

Договором розничной купли-продажи может быть предусмотрена оплата товара через определенное время после его передачи покупателю (продажа товаров в кредит).

Покупатель вправе в течение четырнадцати дней с момента передачи ему непродовольственного товара (если более длительный срок не объявлен продавцом) обменять купленный товар в месте покупки и иных местах, объявленных продавцом, на аналогичный товар других размеров, формы, габарита, фасона, расцветки или комплектации, произведя в случае разницы в цене соответствующий перерасчет с продавцом.

При отсутствии у продавца необходимого для обмена товара покупатель вправе возвратить продавцу приобретенный товар, получить уплаченную за него денежную сумму.

Требование покупателя об обмене либо о возврате товара подлежит удовлетворению, если товар не был в употреблении, сохранены его потребительские свойства и имеются доказательства приобретения его у данного продавца.

Следует также иметь в виду, что отношения по договору розничной купли-продажи с участием покупателя-гражданина регулируются не только ГК РФ, но и Законом РФ «О защите прав потребителей».

В розничной торговле применяют следующие методы продажи товаров:

- Самообслуживание.

- Через прилавок обслуживания.

- По образцам.

- С открытой выкладкой и свободным доступом покупателей к товарам.

- По предварительным заказам.

Помимо данных методов розничной продажи товаров, в последнее время получили развитие такие методы, как торговля по почте, торговля через автоматы, «электронная торговля» через Интернет и т.д. [13, c. 174].

Одной из важнейших задач коммерческой деятельности розничной торговой сети является обеспечение своей конкурентоспособности. Основным способом достижения этой задачи является предложение покупателям товаров и услуг надлежащего качества, в нужном ассортименте, в необходимые сроки и на более выгодных условиях, чем у конкурентов.

Поэтому, оценивая свою конкурентоспособность и конкурентные позиции на розничном рынке, торговое предприятие должно выявить, сколько реальных и потенциальных конкурентов оно имеет, информацию о них, их позицию на рынке и т.д.

Для того чтобы обеспечить высокую эффективность работы торгового предприятия, а также увеличение объемов продажи товаров, необходимо использовать различные формы активизации и стимулирования продажи товаров. В частности, активизации продажи товаров способствует торговля

через мелкорозничные предприятия, автомагазины, суда-магазины, магазины-вагоны, а также организация и проведение ярмарок, выставок-продаж.

В розничной торговле можно выделить ценовые и неценовые средства стимулирования продажи товаров. К неценовым средствам относятся высококачественная упаковка и рекламное оформление, рациональное размещение и выкладка товаров в торговом зале магазина, предложение разнообразных дополнительных услуг покупателям.

1.3. Задачи коммерческой деятельности в розничных предприятиях на современном этапе

Цели коммерческой деятельности определяют ее сущность и содержание:

- Установление хозяйственных и партнерских связей с субъектами рынка.

- Изучение и анализ источников закупки товаров.

- Согласование связи производства с потреблением товаров, ориентированное на спрос покупателей.

- Осуществление купли и продажи с учетом рыночной среды.

- Расширение существующих и перспективное развитие целевых рынков товара.

- Сокращение издержек обращения товаров [9, c. 181].

Объектами коммерческой деятельности в сфере товарного обращения являются товары и услуги.

Основными принципами коммерческой деятельности являются: соблюдение действующего законодательства; высокая культура обслуживания потребителей; оптимальность коммерческих решений; доходность, прибыльность.

Специалистам-коммерсантам необходимо хорошо знать законы и другие нормативные акты, регламентирующие коммерческую деятельность, уметь принимать решения, приносящие прибыль, проявлять инициативу, обладать способностью идти на риск.

Коммерческая деятельность должна строиться на основе соблюдения требований деловой этики. Коммерсант должен верить в бизнес, расценивая его как привлекательное творчество. Признавая необходимость конкуренции, он должен понимать и необходимость сотрудничества, а также доверять

себе и другим, уважать профессионализм и компетентность. Также коммерция должна строиться на основе принципов полного равноправия партнеров, строгой материальной и финансовой ответственности сторон за выполнение принятых обязательств.

Все это ставит перед коммерческими предприятиями ряд задач:

- Формирование отношений с партнерами на взаимовыгодной основе, вовлечение в товарооборот продукции предприятий-изготовителей и других поставщиков различных форм собственности, а также граждан, занимающихся индивидуальной деятельностью.

- Повышение эффективности и действенности договоров поставки, укрепление договорной дисциплины. При этом особое внимание должно быть уделено развитию длительных хозяйственных связей с поставщиками.

- Повышение уровня работы коммерческих служб по изучению и прогнозированию емкости рынков, развитию и совершенствованию рекламно-информационной деятельности. Все это должно осуществляться на основе маркетингового подхода.

- Своевременное и адекватное реагирование на происходящие на рынке изменения, что требует постоянного совершенствования технологии коммерческой работы. При этом важную роль играет компьютеризация выполнения коммерческих операций по оптовым закупкам и оптовой продаже товаров, а также операций, связанных с управлением товарными запасами и формированием ассортимента товаров, контролем исполнения договоров и прочее [6, c. 119].

Таким образом, коммерческая деятельность - неотъемлемое условие потребительского рынка, сферы коммерческого предпринимательства, где происходит обмен денег на товары и товаров на деньги. Под

ней следует понимать процессы, связанные с куплей-продажей товаров, удовлетворением спроса покупателей, развитием целевых рынков товаров, минимизацией издержек обращения и получением прибыли.

2. Состояние коммерческой деятельности в ООО «Мираж»

2.1. Характеристика предприятия

Отрасль промышленности: розничная торговля продуктами питания и сопутствующими товарами.

Местонахождение: Россия, Новосибирская область, Кольцово р. п., д. 12а.

Вид собственности: частная.

Организационно-правовая форма: общество с ограниченной ответственностью.

Хозяйственная деятельность: ООО «Мираж» занимается розничной торговлей продуктов питания и сопутствующими товарами.

Дата основания организации – декабрь 1998 года.

Основные законодательные и нормативные акты регулирующие коммерческую деятельность: Конституция РФ, Гражданский кодекс, Закон о защите прав потребителей и другие законы, правила торговли, устав.

Политика организации: «Установление долгосрочных и взаимовыгодных отношений с партнерами, поддержание благоприятного имиджа компании в глазах покупателей и общественности, формирование доброжелательных и приверженных покупателей».

ООО «Мираж» заключает прямые контракты с лучшими поставщиками, исключая посредников. Это позволяет установить оптимальный уровень цен. Объемы продаж организации высоки, за счет чего организация может предоставлять партнерам выгодные условия работы (предоплата, отсрочка платежа), что дает им возможность эффективно распределять свои ресурсы. С крупными поставщиками организация работает на индивидуальных условиях.

Формой продажи товаров ООО «Мираж» является самообслуживание.

Общее руководство магазином осуществляется управляющим (рис. 1), который принимает решения по оперативному управлению магазином (в т.ч. вопросы управления персоналом). Он решает самостоятельно все вопросы деятельности магазина, представляет его интересы. Распоряжается в пределах компетенции имуществом, заключает договора, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению всеми работниками магазина. Управляющий несет в пределах своих полномочий полную ответственность за деятельность магазина, обеспечение сохранности товарно-материальных ценностей, денежных средств и другого имущества. Координирует совою работу с Генеральным директором фирмы и общим собранием учредителей.

Ген. директор

Гл. бухгалтер

Управляющий

Зав. Отдела 1

Зав. Отдела 2

Грузчики

Уборщицы

Продавцы

Кассиры

Продавцы

Кассиры

Рис. 2.1. Организационная схема магазина ООО «Мираж»

Таким образом, организационная структура ООО «Мираж» построена по линейно-функциональному признаку. С учетом того, что рассматриваемое нами предприятие является предприятием розничной торговли, распределение обязанностей по функциональному признаку и линейная подчиненность являются оптимальными. Прямое подчинение работников не нарушает нормативов и норм управляемости, так как все работники имеют большую степень самостоятельности в принятии решений и часть из них являются в полном смысле менеджерами: главный бухгалтер, управляющий.

2.2. Коммерческая работа в ООО «Мираж»

Коммерческая деятельность в магазине ООО «Мираж» состоит из следующих взаимосвязанных операций:

- изучение и анализ спроса покупателей;

- формирование ассортимента товаров;

- установление и регулировка цен в соответствии с рыночной ситуацией;

- управление товарными запасами;

- рекламно-информационная деятельность по сбыту товаров;

- установление хозяйственных связей с поставщиками товаров;

- организация закупки товаров;

- организация договорной работы.

Для обеспечения успешной реализации товаров в ООО «Мираж» проводится ежедневная работа по изучению покупательского спроса.

ООО «Мираж» использует смешанные типы сбора данных, в частности таковым является интернет-исследование на местных новосибирских интернет-порталах, ресурсах и сайтах. Опросы проводятся в основном на главных страницах ресурсов, при чем опрашиваемый может посмотреть динамику и количество опрошенных. Так ООО «Мираж» при взаимодействии с новосибирскими поставщиками интернета осуществляет сбор данных по разнообразным вопросам, потребностям и мнениям потребителей.

Особое значение при закупках уделяется ценовому фактору. В процессе коммерческой деятельности происходит постоянный поиск поставщиков, предлагающих товары по наиболее выгодным ценам, на наиболее выгодных условиях. То есть ООО «Мираж» поставщиками предоставляются оптовые скидки при закупке больших, чем обычно партий товаров. Это случается довольно часто. Их предоставление связано с облегчением для производителей процедуры оформления, калькулирования товара, отсутствием или уменьшением затрат на складирование и хранение партии товара или его изготовление, а также со снижением административных затрат поставщика. Например, ООО «Мираж» часто пользуется мелкооптовыми скидками: при закупке товара менее 100 штук за штуку 10 руб., при покупке100 и более штук 9 руб. Скидками предприятие пользуется также за срочность оплаты, например, часто происходят поставки 2/7, нетто 30, что обозначает следующее: ООО «Мираж» должно оплатить полную стоимость товара в течение 30 дней, но имеет право на 2-процентную скидку, если оплатит закупку в течение 10 дней.

Это связано с тем, что иногда ситуация на рынке требует увеличения размера товарных запасов. Например, перед праздничными днями, в магазине увеличиваются размеры товара по таким товарным группам как, вино водочные изделия, кондитерские изделия, колбасные изделия, готовая рыбная продукция и т. п.

Иногда происходит затоваривание. Если фактические товарные запасы в магазине превышают необходимые размеры, то работники магазина устраняют причины, среди которых могут быть:

- снижение покупательского спроса под влиянием роста цен, появления новых товаров;

- просчеты работников при определении потребности в товарах;

- низкое качество поставляемых товаров;

- несоблюдение сроков завоза товаров в магазин.

При выявлении причины затоваренности принимаются меры по ускорению реализации этих товаров, а также ограничение их завоза в магазин. То есть предприятие реактивно реагирует на изменение ситуации как внешней, так и внутренней среды, вовремя выявляет конкретную причину и легко ее устраняет.

Проанализируем поступление товаров по отдельным товарным группам. Для сравнения взяты данные за 2011-2012 гг. (табл. 2.1)

Таблица 2.1

Поступление товаров по отдельным товарным группам

|

Товарные группы |

2011 г. |

2012 г. |

Отклонение |

Темп изменения, % |

|||

|

Сумма, т. р. |

Уд. вес,% |

Сумма, т. р. |

Уд. вес,% |

Сумма, т. р. |

Уд. вес,% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Колбасные изделия |

1193,8 |

10,84 |

1215,8 |

9,80 |

22,0 |

-1,04 |

101,8 |

|

Рыбная продукция |

689,6 |

6,26 |

704,9 |

5,68 |

15,3 |

-0,58 |

102,2 |

|

Хлеб и х/бул. изделия |

1392,9 |

12,64 |

1570,6 |

12,65 |

177,7 |

0,01 |

112,8 |

|

Молочные товары |

1287,3 |

11,69 |

1301,8 |

10,49 |

14,5 |

-1,20 |

101,1 |

|

Кондитерские товары |

1189,5 |

10,80 |

1421,8 |

11,45 |

232,3 |

0,66 |

119,5 |

|

Маргариновая продукция |

20,1 |

0,18 |

20,7 |

0,17 |

0,6 |

-0,02 |

103 |

|

Алкогольная продукция |

2251,6 |

20,44 |

2581,3 |

20,80 |

329,7 |

-0,36 |

114,6 |

|

Безалкогольные напитки |

524,7 |

4,76 |

571,5 |

4,60 |

46,8 |

-0,16 |

108,9 |

|

Яйцо |

197,1 |

1,79 |

199,5 |

1,61 |

2,4 |

-0,18 |

101,2 |

|

Сахар |

251,9 |

2,29 |

278,6 |

2,24 |

26,7 |

-0,05 |

110,6 |

|

Крупы |

131,8 |

1,19 |

131,4 |

1,06 |

-0,4 |

-0,13 |

99,7 |

|

Макаронные изделия |

132,3 |

1,20 |

130,8 |

1,05 |

-1,5 |

-0,15 |

98,9 |

|

Детское питание |

31,5 |

0,29 |

33,7 |

0,27 |

2,2 |

-0,02 |

107,0 |

|

Непрод. товары |

52,5 |

0,48 |

57,2 |

0,46 |

4,7 |

-0,02 |

109,0 |

|

Прочие товары |

1830,7 |

16,62 |

2192,6 |

17,66 |

361,9 |

1,04 |

119,8 |

Анализируя данные таблицы, мы видим, что в 2012 году товаров поступило на 1396,4 тыс. руб. больше, чем в 2011 году, темп изменения составил 112,7%. Несмотря на увеличение суммы поступления товаров, удельный вес по отдельным товарным группам уменьшился. Так, снижение по удельному весу наблюдается по таким товарным группам как, колбасные изделия, рыбная продукция, молочные товары, маргариновая продукция, макаронные изделия, детское питание и др. Это происходит за счет увеличения удельного веса хлеба и хлебобулочных изделий, кондитерских и прочих товаров. Наибольший темп роста поступления наблюдается по хлебу и хлебобулочным изделиям, кондитерским, алкогольным товарам, сахару: 112,8%, 119,5%, 114,6%, 110,6% соответственно. Также мы видим, что в 2012 году снизился объем поставок круп и макаронных изделий на 0,3% и 1,1% соответственно. По сравнению с 2011 годом улучшилась ритмичность поставки товаров в магазин.

Наибольший удельный вес в общем объеме товарооборота занимают алкогольные товары, хлеб и хлебобулочные изделия, кондитерские товары (21,98%, 13,32% и 12,19% соответственно).

Увеличение поступления и продажи товаров в 2012 году по сравнению с данными 2011 года говорит о том, что ООО «Мираж» удовлетворительно ведет закупочную деятельность.

При намерении заключить договор торговым предприятием уточняются наиболее важные моменты, связанные с его оформлением, подписанием и исполнением, также составляется примерная поэтапная схема работы. Проекты договоров обычно разрабатываются поставщиками, затем согласовываются условия (как правило, условия оплаты за товар) и стороны подписывают договор. При подписании договора стороны должны убедиться, что представители имеют юридическое право и полномочия на подписание договора. Управляющий магазина подписывает договоры на основании доверенности. Поставщики, как правило, требуют от магазина комплект документов при подписании договора (устав или учредительный договор, свидетельство о регистрации предприятия, справку о постановке на налоговый учет, договор аренды помещения, выписку из банка и др.). Таким образом, службы безопасности поставщиков проверяют надежность партнеров.

Для облегчения и ускорения оформления договорных отношений ООО «Мираж» применяет так называемое пролонгирование договоров, т.е. их продление на основании письма. Данная форма применяется в основном с заводами – производителями, с которыми установлены длительные хозяйственные связи: ОАО «Новосибхлеб», ОАО «Новосибирскрыба», ОАО «Новосибирский мясоконсервный комбинат» и др. Однако в этом случае обязательно согласование ассортимента поставляемых товаров и согласование графиков завоза продукции.

В 2012 году ООО «Мираж» заключено 98 договоров на поставку товаров, из них 8 договоров были пролонгированы на текущий год с такими поставщиками как ОАО "Новосибхлеб", ОАО "Новосибирский мясоконсервный комбинат", ОАО "Новосибирскрыба", ОАО "Сибирское молоко" и др. Эти цифры говорят о том, что, ООО «Мираж» имеет тенденцию к налаживанию устойчивых связей, так как часть договоров заключена ранее, а также предприятие стремится занять конкурирующую позицию и расширить свои каналы. Но к сожалению, часто договоры заключаются символически, в них иногда отсутствуют необходимые условия поставки, не говоря уже о том, чтобы предусмотреть все возможные нюансы. Поставщики порой предлагают такие условия, которые совершенно не выгодны покупателю, однако покупатель с ними соглашается. Например, приемка по количеству и качеству производится в момент сдачи товара покупателю и в присутствии обеих сторон, после приемки товара покупателем поставщик не принимает претензии по количеству и качеству, за исключением скрытых недостатков, и то только в течение трех дней с момента передачи товара. Во-первых, принять товар в момент сдачи его покупателю по количеству, и тем более по качеству очень сложно; во-вторых, обнаружить скрытые недостатки в течение трех дней не всегда возможно, т.к. скрытые недостатки чаще всего обнаруживаются в момент продажи товаров.

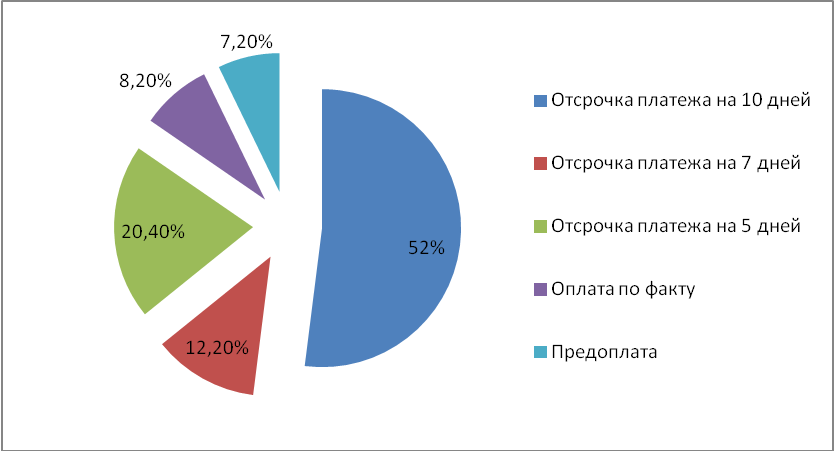

Если говорить об условиях поставки, то в основном магазин работает с поставщиками с отсрочкой платежа за поставленные товары (рис. 2.2). Данные условия оговорены в договоре поставки.

Рис. 2.2. Анализ условий оплаты за поставленный товар по договорам

Наибольший процент (72%) составляют договоры поставки. Это объясняется тем, что эти договоры взаимовыгодны, т. е. поставщику возможность продавать товар регулярно, а магазину отсрочить платежи.

В ООО «Мираж» проводится учет исполнения договорных обязательств при помощи специальных журналов, которые содержат информацию о поставщике, условиях оплаты по договору, сроке действия договора, реквизитах поставщика и других важных условиях договора. В данном журнале отражаются все факты исполнения или неисполнения договорных обязательств. В ходе анализа договорной работы за прошедший 2010 год не было выявлено существенных нарушений условий договоров ни со стороны поставщиков, ни со стороны магазина.

Несмотря на то, что ООО «Мираж» своевременно и правильно заключает договора с поставщиками, а также устанавливает рациональные прямые договорные связи по поставкам товаров, как правило, на один год и осуществляет постоянный контроль за их исполнением, все же ООО «Мираж» стремится к увеличению качества договоров, а также налаживанию связей с постоянными поставщиками.

Некачественно выполненные договора приводят к постоянным дискуссиям по поводу условий и сроков выполнения обязательств, незапланированным пеням и неустойкам, а также к необходимости привлекать дополнительные финансовые и людские ресурсы для защиты интересов предприятия. При том, что иногда страдает и репутация предприятия на Новосибирском рынке, конечно же, является невозможным оценить нанесенный ущерб.

Коммерческим работникам ООО «Мираж» следует занимать активную позицию в обсуждении условий договора поставки и в установлении хозяйственных связей с поставщиками по закупке товаров.

2.3. Анализ показателей эффективности коммерческой деятельности предприятия

Торговая деятельность розничных предприятий характеризуется, прежде всего, степенью выполнения планов и динамикой розничного товарооборота. Рассмотрим динамику товарооборота ООО «Мираж».

Таблица 2.3

Динамика розничного товарооборота за 2010-2012 гг.

|

Год |

Фактический Товарооборот (руб.) |

Цепной темп роста, % |

Базисный темп роста, % |

|||||

|

В действующих ценах |

В сопоставимых ценах |

В действующих ценах |

В сопоставимых ценах |

В действующих ценах |

В сопоставимых ценах |

|||

|

2010 |

67353 |

67353 |

100,00 |

100,00 |

100,00 |

100,00 |

||

|

2011 |

81728 |

69852,991 |

121,343 |

103,712 |

121,343 |

103,712 |

||

|

2012 |

101032 |

91847,27273 |

123,6198 |

131,4865 |

150,004 |

136,36701 |

||

При анализе динамики товарооборота необходимо определить и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощью логарифмов по формуле средней геометрической:

(2.1)

Где Тф − фактический товарооборот;

Тб − базовый товарооборот;

п – количество анализируемых периодов.

% (в действующих ценах)

% (в сопоставимых ценах)

Из таблицы видно, что за последние три года розничный товарооборот увеличился на 33679 тыс. руб., что составляет 50% к фактическому товарообороту 2010 года. Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема розничного товарооборота) на 39,0%, что составило 24494,27273 тыс. руб. (91847,27273-67353), и в связи с увеличением розничных цен на товары - на 7366,7 тыс. руб. (101032-93665,3).

Розничный товарооборот фирмы за 2012 год в сопоставимых ценах составил 91847,27273 тыс. руб., а темп роста по отношению к 2010 году составил всего 36%. Следовательно, за счет ценового фактора (повышение розничных цен на товары) увеличился товарооборот предприятия. Количество реализованных товаров увеличилось в 2011 году на 21,343%, в 2012 году на 23,6198%. Темпы роста физического объема товарооборота (количества товаров) отмечаются довольно высокие.

Коэффициент сезонности показывает, на сколько процентов отклоняется товарооборот данного квартала от среднеквартальной величины в ту или иную сторону под влиянием факторов сезонного характера.

Таблица 2.4

Сезонность продажи товаров по кварталам года за 2010 -2012 гг.

|

Квартал |

2010 год Сумма, руб. |

2011 год Сумма, руб. |

2012 год Сумма, руб. |

итого за три года Сумма, руб. |

средний за три года Сумма, руб. |

Коэффициент сезонности, % |

|

I |

14867 |

18993 |

24360 |

58220 |

19406,667 |

93,10915 |

|

II |

14307 |

21917 |

22014 |

58238 |

19412,667 |

93,138702 |

|

III |

15678 |

20198 |

26328 |

62204 |

20734,667 |

99,481435 |

|

IV |

22501 |

20620 |

28330 |

71451 |

23817 |

114,26995 |

|

Итого за год |

67353 |

81728 |

101032 |

250113 |

83371 |

400 |

|

Сред.кварт.т/от |

16838,25 |

20432 |

25258 |

62528,25 |

20842,75 |

- |

По данным таблицы можно сделать вывод, что наибольший спрос на продукцию в IV квартале (114%), а наименьший в I квартале (93%). Это необходимо учитывать, при планировании по кварталам 2013 года.

Проведем анализ структуры товарооборота. Под структурой товарооборота понимается удельный вес отдельных групп товаров в общем объеме товарооборота.

Удельный вес группы товаров определяется по следующей формуле:

(2.2)

Где Тгр – товарооборот группы товаров;

То – товарооборот общий.

Анализ ассортимента и структуры проводится по товарам, сгруппированных в 7 товарных групп. Динамику розничной реализации по отдельным товарным группам изучаем путем составления таблицы.

Таблица 2.5

Анализ структуры товарооборота

|

Товарные группы |

2011 год |

2012 год |

Изменения в динамике структуры товарооборота, % |

Темп отклонения (%) |

||||

|

Сумма, руб. |

Уд. вес, % |

В действующих ценах |

В сопост. ценах |

В действ. ценах |

В сопост. ценах |

|||

|

Сумма, руб. |

Уд. вес, % |

|||||||

|

Замороженные продукты |

12365 |

15,12945 |

15963 |

15,79994 |

14511,82 |

0,670491 |

129,098261 |

117,362056 |

|

Молочные продукты |

6523 |

7,981353 |

8512 |

8,425053 |

7738,182 |

0,443701 |

130,492105 |

118,629186 |

|

Бакалея |

15698 |

19,20762 |

20145 |

19,93923 |

18313,64 |

0,731612 |

128,32845 |

116,66223 |

|

Алкогольная продукция |

10289 |

12,58932 |

13279 |

13,14336 |

12071,82 |

0,55404 |

129,06016 |

117,32742 |

|

Соки, напитки |

13947 |

17,06514 |

16845 |

16,67294 |

15313,64 |

-0,39221 |

120,77866 |

109,79878 |

|

Рыбная гастрономия, Мясная гастрономия |

13697 |

16,75925 |

14250 |

14,10444 |

12954,55 |

-2,65481 |

104,03738 |

94,579437 |

|

Кондитерские изделия |

9209 |

11,26786 |

12038 |

11,91504 |

10943,64 |

0,647173 |

130,71995 |

118,83632 |

|

итого |

81728 |

100 |

101032 |

100 |

91847,27 |

- |

123,61981 |

112,38165 |

Розничная реализация всех товаров в действующих ценах в динамике растет высокими темпами, что вызвано в основном повышением розничных цен.

Неравномерность развития розничного товарооборота в ассортиментном разрезе в динамике привела к изменению его структуры, которая характеризуется удельным весом отдельных товарных групп в общем объеме товарооборота.

Товарооборот изменился под действием следующих факторов: влияние цен, обеспеченность трудовыми ресурсами и эффективность труда торговых работников; состояние и эффективность использования материально - технической базы предприятия.

Качественным показателем валового дохода от реализации является уровень валового дохода.

Уровень валового дохода показывает размер доходов на один рубль товарооборота.

Таблица 2.6

Динамика показателей по валовому доходу

|

Показатель |

2011 год |

2012 год |

Отклонение (-), (+) |

Темп отклонения (%) |

|

Товарооборот |

81728 |

101032 |

19304 |

123,61981 |

|

∑ валового дохода |

19589 |

24635 |

5046 |

125,75935 |

|

Уровень валового дохода (%) |

23,96852976 |

24,383364 |

0,4148339 |

101,73074 |

|

Товарооборот на 1 рубль валового дохода |

4,172137424 |

4,1011569 |

-0,0709805 |

98,298701 |

|

∑ валового дохода на 1 рубль т/та |

0,239685298 |

0,2438336 |

0,0041483 |

101,73074 |

Уровень валового дохода рассчитывается по формуле:

=

=

Т/от на 1 рубль ВД = = 81728 / 19589 = 4,1721

Т/от на 1 рубль ВД = = 101032 / 24635 = 4,1012

∑ВД на 1 рубль Т/та = = 19589 / 81728 = 0,2397

∑ВД на 1 рубль Т/та = = 24635 / 101032 = 0,2438

В связи с увеличением товарооборота на 23,62% сумма валового дохода возросла на 5046 тыс. руб. Данные таблицы свидетельствуют о росте суммы валового дохода над товарооборотом: 125,75935% и 123,61981% соответственно. В результате такого соотношения увеличился уровень валового дохода, который показывает долю валового дохода в товарообороте. Его доля повысилась с 23,96852976% до 24,383364%. Относительное увеличение этого показателя составило 0,4148339%, а темп повышения составил 101,73074%. Показателем эффективности формирования валового дохода является величина товарооборота на 1 рубль валового дохода. Этот показатель увеличился с 3,78563 тыс. руб. до 4,2735925 тыс. руб. Абсолютный рост этого показателя составил 0,4879609 тыс. руб., т.е на каждый рубль валового дохода объем товарооборота увеличился на 0,4879609 тыс. руб. Сумма валового дохода на 1 рубль товарооборота также увеличилась, так как это обратный показатель предшествующему.

Расчеты показали, что на каждый рубль товарооборота сумма валового повысилась на 1,73074%. Таким образом, повысилась ресурсоотдача, что говорит об эффективном формировании валового дохода.

На валовой доход влияют следующие факторы: Изменение цен; Изменение объема товарооборота; Средний уровень валового дохода.

Для изучения влияния факторов на сумму валового дохода составляют следующие расчеты:

Таблица 2.7

Расчет влияния факторов на сумму валового дохода

|

Фактор |

Расчет |

Влияние на динамику товарооборота |

|

Влияние товарооборота |

(Тф - Тпл)*УВДпл/100 (101032-81728)* 23,96852976/100 |

4626,884984 |

|

за счет изменения цен |

(Тф - Тс)*УВДпл/100 (101032-91847,27273)* 23,96852976/100 |

2201,444089 |

|

за счет изменения физического объема товарооборота |

(Тс - Тпл)*УВДпл/100 (91847,27273-101032)* 23,96852976/100 |

2425,440895 |

|

Изменение уровня валового дохода |

(УВДф - УВДпл)*Тф/100 (24,383364-23,9685297)*101032/100 |

419,1150157 |

|

Итого |

5046 |

Таким образом, за счет общего товарооборота сумма валового дохода возросла на 4626,885 тыс. руб. В том числе за счет изменения цен валовой доход вырос на 2201,444 тыс. руб., за счет изменения физического объема товарооборота – повысился на 2425,4409 тыс. руб. Изменение уровня валового дохода увеличило сумму валового дохода на 419,115 тыс. руб.

В общем, сумма валового дохода за счет влияния установленных факторов возросла на 5046 тыс. руб.

Таблица 2.8

Анализ издержек обращения по данным 2011-2012 года

|

Показатель |

2011 год |

2012 год |

Отклонение (-), (+) |

Темп отклонения (%) |

|

Товарооборот в действующих ценах |

81728 |

101032 |

19304 |

123,6198121 |

|

в сопоставимых ценах |

81728 |

93665,3 |

11937,3 |

114,6061325 |

|

∑ издержек обращения |

16840,5 |

19623,6 |

2783,1 |

116,5262314 |

|

Уровень издержек обращения (%) в действующих ценах |

20,60554522 |

19,42315306 |

-1,182392163 |

94,26177687 |

|

в сопоставимых ценах |

20,60554522 |

20,95076832 |

0,345223098 |

101,6753893 |

|

Затратоотдача в действующих ценах |

4,853062558 |

5,14849467 |

0,295432112 |

106,0875397 |

|

в сопоставимых ценах |

4,853062558 |

4,773094641 |

-0,079967916 |

98,35221748 |

|

Затратоемкость |

0,206055452 |

0,194231531 |

-0,011823922 |

94,26177687 |

|

∑ валового дохода |

19589 |

24635 |

5046 |

125,7593547 |

|

Удельный вес издержек обращения в валовом доходе |

85,96916637 |

79,65739801 |

-6,311768358 |

92,65810217 |

В действующих ценах план товарооборота предприятием перевыполнен на 23,6198%, а сумма издержек обращения сократилась по сравнению с планом на 5,7382% (100% - 94,2618%). В сопоставимых же ценах товарооборот увеличился на 14,6061%, а сумма издержек обращения также увеличилась на 1,6754%. Это говорит о том, что издержки увеличиваются медленнее, чем товарооборот. Уровень издержек обращения снизился на 5,7382% (100-94,26177687). А в сопоставимых ценах этот показатель увеличился на 1,6753893%. Следовательно, управление издержками в магазине не вполне эффективно.

Из таблицы видно, что в действующих ценах за отчетный период увеличилась затратоотдача на 6,0875397%. Увеличение затратоотдачи является положительной тенденцией, так как увеличивается сумма товарооборота, а значит и сумма прибыли предприятия. Однако, большое влияние на затратоотдачу оказывает изменение розничных цен. При повышении розничных цен растет товарооборот, а, следовательно, и затратоотдача. Для измерения влияния этого фактора за затратоотдачу мы определили ее размер за отчетный год в сопоставимых ценах, она составила 4,7731 тыс. руб. Таким образом, повышение розничных цен на товары привело к росту затратоотдачи всего на 0,3754 тыс. руб. (5,1485-4,7731).

В процессе дальнейшего анализа следует установить причины выявленных отклонений путем факторного анализа издержек обращения.

Рассчитаем влияние факторов:

- За счет увеличения объема товарооборота

(Т/от ф – Т/от пл.) * УИО пл. / 100

(101032 - 81728) * 20,6555) / 100 = 3977,694 тыс.руб.

- За счет роста уровня издержек обращения

(УИО ф. – УИО пл.) * Т/от ф. / 100

(19,4232 – 20,6555) * 101032) / 100 = -1194,59 тыс.руб.

Итого: 3977,694 + (-1194,59) = 2783,1

Таким образом, оба фактора оказали влияние на рост суммы издержек обращения на 2783,1 тыс. руб.

Показатели прибыли и рентабельности торговой деятельности ООО «Мираж» показаны в табл. 2.9.

Таблица 2.9

Анализ прибыли рентабельности

|

Показатель |

2011 год |

2012 год |

Отклонение (-), (+) |

Темп отклонения (%) |

|

Товарооборот |

81728 |

101032 |

19304 |

123,6198 |

|

Сумма валового дохода |

19589 |

24635 |

5046 |

125,7594 |

|

Уровень валового дохода |

23,96853 |

24,38336 |

0,414834 |

101,7307 |

|

Сумма издержек обращения |

16840,5 |

19623,6 |

2783,1 |

116,5262 |

|

Уровень издержек обращения |

20,60555 |

19,42315 |

-1,18239 |

94,26178 |

|

Внереализационные доходы |

123 |

145 |

22 |

117,8862 |

|

Прибыль от реализации |

2748,5 |

5011,4 |

2262,9 |

182,3322 |

|

Внереализационные расходы |

448 |

513 |

65 |

114,5089 |

|

Рентабельность от реализации |

3,362985 |

4,960211 |

1,597226 |

147,4943 |

|

Прибыль балансовая |

2423,5 |

4643,4 |

2219,9 |

191,5989 |

|

Налог |

581,64 |

1114,416 |

532,776 |

191,5989 |

|

Прибыль чистая |

1841,86 |

3528,984 |

1687,124 |

191,5989 |

|

Рентабельность чистая |

2,253646 |

3,492937 |

1,239291 |

154,9905 |

Данные таблицы показывают, что в 2011 году балансовая прибыль превышала прибыль от реализации на 325тыс. руб.; в 2012 году прибыль от реализации была больше балансовой на 368 тыс. руб. Такие изменения произошли в результате доходов и убытков, полученных от внереализационной деятельности. В 2011 году эти доходы составили 123 тыс. руб., а в 2012 году 145 тыс. руб., в то же время убытки в 2012 году составили 513тыс. руб., а в предыдущем году 448 тыс. руб.

Рентабельность – основной показатель эффективности работы предприятия. В ООО «Мираж» рентабельность в 2012 году по сравнению с 2011 повысилась на 1,239291тыс. руб. В результате превышения доходов над расходами, в предприятия увеличилась рентабельность с 2,253646 до 3,492937.

На размер прибыли влияют следующие факторы:

- Влияние товарооборота

(Тф. – Тпл.) * Рот реализ.пл. / 100

(101032 – 81728) * 3,362985 / 100= +649,1905345%

- Влияние уровня валового дохода

(Увдф – Увдпл.) * Тф / 100

(24,38336 - 23,96853) * 101032 / 100 = +419,115 %

- Влияние уровня издержек обращения

(Уиоф. – Уиопл.) * Тф / 100

(20,60555-19,45315) * 101032 / 100 = +1194,59%

- Внереализационные доходы = +22 тыс. руб.

- Внереализационные расходы = +65 тыс. руб.

Итого: 649,1905345 + 419,115 + 1194,59 + 22 + 65 = 2219,9 тыс. руб.

За счет увеличения товарооборота на 19304 тыс. руб. прибыль выросла на 5046 тыс. руб. За счет увеличения уровня валового дохода повысился размер прибыли на 2219,9 тыс. руб.

Таким образом, на предприятии соблюдено «Золотое правило предпринимательской деятельности», при котором индексная цепочка показателей имеет вид: Јn > Јт/об > Јио, т. е. 1,915989 > 1,236198 > 1,165262.

Основное влияние на прибыль оказывают такие факторы, как товарооборот, уровень валового дохода, и издержки обращения. Причем резкое изменение одного фактора может изменить всю картину в целом. Совокупное влияние факторов вызвало увеличение прибыли на 2219 тысяч рублей.

Наибольшее влияние на рост прибыли оказало снижение соотношение затраты/ товарооборот: относительная экономия составила 1194,59 тыс. руб. Динамика самого товарооборота повлияла на рост прибыли незначительно (+649,1905345 тыс. руб.). Под влиянием изменения доли валового дохода в товарообороте прибыль выросла на 419,115 тыс. руб., такой рост был достигнут за счёт эффективного управления торговой надбавкой как основным элементом валового дохода.

Проведенный на основе полученных данных анализ основных показателей финансово-хозяйственной деятельности позволяет сделать следующие выводы:

1. розничный товарооборот предприятия из года в год увеличивается, темпы роста его приемлемы в данных условиях, 23,6198%;

2. достигнут рост товарооборота практически по всем товарным группам которыми торгует предприятие;

3. прирост товарооборота, в основном, достигнут в основном за счет влияния цен, а также за счет эффективного использования всех видов ресурсов: товарных, трудовых и др.;

4. средние запасы магазина увеличились на 16,56%.

5. произошло увеличение суммы издержек обращения предприятия, самое крупное увеличение произошло по расходам на оплату труда и по складским издержкам;

6. предприятие в 2012 году активно вело работу по дополнительной закупке товаров у производителей и других поставщиков;

7. показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 2011 годом;

8. увеличилась сумма валового дохода предприятия, это было достигнуто в основном за счет увеличения товарооборота.

3. Пути улучшения коммерческой деятельности в ООО «Мираж»

Для получения максимального эффекта от деятельности ООО «Мираж» важно постоянно проводить работу по совершенствованию коммерческой деятельности. Разработка мероприятий по совершенствованию должна базироваться на результатах оценки эффективности коммерческой работы по всем ее направлениям.

Базовыми должны стать мероприятия по совершенствованию информационной обеспеченности ООО «Мираж», так как эффективное осуществление коммерческой деятельности невозможно без подробной, достоверной и своевременной информации. С этой целью в ООО «Мираж» целесообразно вести компьютерный учет товаров на складе, контрагентов, иметь информационные базы данных (правовых, бухгалтерских и др.). Важно иметь возможность оперативно получать информацию для принятия управленческих решений относительно направлений коммерческой деятельности. В данном случае эффективным будет создание связанных баз данных по всем направлениям коммерческой деятельности ООО «Мираж».

Для обеспечения эффективной договорной работы в ООО «Мираж» необходимо грамотное составление договоров, как с поставщиками, так и с покупателями, т.е. заключение договоров на наиболее выгодных для фирмы условиях. Выгодными условиями договора могут выступать следующие:

- осуществление доставки/вывоза товара силами другой стороны, т.е. когда транспортные расходы берет на себя поставщик/покупатель;

- выгодное распределение риска в случае форс-мажорных обстоятельств;

- в договорах с поставщиками: фиксированные цены в течение некоторого периода, на срок действия договора; отсрочка платежа за товар;

- в договорах с покупателями: предоплата за товар; минимальный размер приобретаемой партии за определенный период и т.д.

Также необходимо вести контроль исполнения договоров отдельно по каждому контрагенту, в том числе и контроль за выполнением своих договорных обязательств. Данная работа позволит в ООО «Мираж» оперативно проводить мероприятия по ускорению оборачиваемости дебиторской задолженности, снижению кредиторской задолженности, а также избежание штрафов и пени за просроченные обязательства. Одно из таких мероприятий - предоставление скидок при предоплате за товар. Таким образом, ООО «Мираж» высвобождает свои оборотные средства, что дает возможность погасить свои обязательства перед кредиторами.

В направлении формирования ассортимента повысить эффективность деятельности можно путем расширения и углубления ассортимента. Однако прежде необходимо изучить спрос покупателей, их желание и готовность приобретать данные товары. В ООО «Мираж» целесообразным будет замена неходовых товаров новыми.

Для обеспечения эффективности деятельности по управлению товарными запасами в ООО «Мираж» целесообразно применение логистических принципов при определении потребности в закупаемых товарах, использование различных систем контроля состояния запасов (системы оперативного управления, равномерной поставки, пополнения запаса до максимального уровня, с фиксированным размером заказа при периодической или непрерывной проверке фактического уровня запаса и др.).

Эффективное управление товарными запасами предполагает минимизацию расходов на транспортировку и хранение товаров. В случае, когда по договору организация-покупатель является заказчиком транспорта, ей необходимо определить, что выгоднее: привлечь для перевозки груза стороннюю организацию либо использовать собственный транспорт? При принятии решения по данному вопросу, фирма должна учитывать размер партии, периодичность заказов, а также сравнительный анализ затрат при использовании обоих вариантов. Если фирма все же осуществляет доставку товаров собственным транспортом, она должна вести работу по оптимизации маршрутов с целью экономии топлива и времени пребывания автомобиля в пути.

Повышению эффективности коммерческой деятельности по закупкам товара ООО «Мираж» будет способствовать эффективный выбор поставщиков, сотрудничество с которыми обеспечивает максимальную выгоду и минимальный риск. С этой целью коммерческая служба ООО «Мираж» должна проводить сравнительную характеристику поставщиков по наиболее важным критериям (для каждой организации они могут быть разные). Необходимо также определить: закупать товар у производителя или у посредника. Естественно, что цена у производителя будет ниже, тогда главным критерием будут выступать затраты.

Таким образом, разработка мероприятий по совершенствованию базируется на результатах оценки эффективности коммерческой работы ООО «Мираж» по всем ее направлениям.

Заключение

Итак, коммерческая деятельность - неотъемлемое условие потребительского рынка, сферы коммерческого предпринимательства, где происходит обмен денег на товары и товаров на деньги. Под ней следует понимать процессы, связанные с куплей-продажей товаров, удовлетворением спроса покупателей, развитием целевых рынков товаров, минимизацией издержек обращения и получением прибыли.

Операции, связанные с осуществлением коммерческой деятельности, условно можно разделить на ряд блоков. В каждый из них входят операции, выполняемые на соответствующем этапе коммерческой деятельности.

На предприятиях розничной торговли коммерческие операции имеют свою специфику, что особенно касается операций, следующих за оптовыми закупками товаров.

Коммерческая деятельность на предприятиях розничной торговли имеет свою специфику, которая проявляется на всех ее этапах. Это связано с тем, что розничный рынок - это потребительский рынок, где покупатели приобретают товары и услуги для личного потребления. Здесь представлено огромное

количество отличающихся друг от друга по уровню доходов и потребления, социальному положению, образованию и другим признакам покупателей.

Коммерческая деятельность в магазине ООО «Мираж» состоит из следующих взаимосвязанных операций: изучение и анализ спроса покупателей; формирование ассортимента товаров; установление и регулировка цен в соответствии с рыночной ситуацией; управление товарными запасами; рекламно-информационная деятельность по сбыту товаров; установление хозяйственных связей с поставщиками товаров; организация закупки товаров; организация договорной работы.

Проведенный анализ основных показателей финансово-хозяйственной деятельности ООО «Мираж» позволяет сделать следующие выводы: розничный товарооборот предприятия из года в год увеличивается, темпы роста его приемлемы в данных условиях, 23,6198%; достигнут рост товарооборота практически по всем товарным группам которыми торгует предприятие; прирост товарооборота, в основном, достигнут в основном за счет влияния цен, а также за счет эффективного использования всех видов ресурсов: товарных, трудовых и др.; средние запасы магазина увеличились на 16,56%; произошло увеличение суммы издержек обращения предприятия, самое крупное увеличение произошло по расходам на оплату труда и по складским издержкам; показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 2011 годом; увеличилась сумма валового дохода предприятия, это было достигнуто в основном за счет увеличения товарооборота.

Для получения максимального эффекта от деятельности ООО «Мираж» важно постоянно проводить работу по совершенствованию коммерческой деятельности. Разработка мероприятий по совершенствованию должна базироваться на результатах оценки эффективности коммерческой работы по всем ее направлениям.

Список литературы

1. Аванесов, Ю. А. Основы коммерции на рынке товаров и услуг: учеб. для вузов / Ю. А. Аванесов, А. Н. Клочко, Е. В. Васькин. - М.: Люкс-арт, 2005. - 176 с.

2. Бунеева, Р. И. Коммерческая деятельность организация и управление: учебник / Р. И. Бунеева. - Ростов н/Д: Феникс, 2009. - 365 с.

3. Дашков, Л. П. Коммерция и технология торговли: учеб. для высш. учеб. заведений / Л. П. Дашков, В. К. Памбухчиянц, О. В. Памбухчиянц. - М.: Дашков и К, 2012. - 689 с.

4. Дашков, Л. П. Организация и правовое обеспечение бизнеса в России: коммерция и технология торговли / Л. П. Дашков, В. К. Памбухчиянц, О. В. Памбухчиянц; Изд.-торг. корпорация "Дашков и К". - М., 2005. - 1047 с.

5. Киселева, Е. Н. Организация коммерческой деятельности по отраслям и сферам применения: учеб. пособие / Е. Н. Киселева, О. Г. Буданова. - М.: Вузовский учебник, 2008. - 190 с.

6. Короткова, Т. Л. Коммерческая деятельность: учеб. по специальности "Маркетинг" / Т. Л. Короткова; под ред. Н. К. Моисеевой; Рос. междунар. акад. Туризма. - М.: Финансы и статистика, 2007. – 414 с.

7. Круглова, Н. Ю. Основы бизнеса (предпринимательства): учеб. для высш. учеб. заведений по специальности "Антикризисное управление" / Н. Ю. Круглова. - М.: КноРус, 2010. - 542 с.

8. Минько, Э. В. Основы коммерции: учеб. пособие для высш. учеб. заведений по специальности 080301 "Коммерция (торговое дело)" / Э. В. Минько, А. Э. Минько. - М.: ЮНИТИ-ДАНА, 2007. – 511 с.

9. Основы коммерческой деятельности: учеб. пособие для сред. проф. образования / Б. И. Герасимов, А. Л. Денисова, Н. В. Молоткова, Т. М. Уляхин. - М.: ФОРУМ, 2008. - 270 с.

10. Памбухчиянц, О. В. Организация коммерческой деятельности: учебник / О. В. Памбухчиянц. - М.: Дашков и К, 2012. – 445 с.

11. Панкратов, Ф. Г. Коммерческая деятельность: учебник / Ф. Г. Панкратов. - М.: Дашков и К, 2009. - 499 с.

12. Половцева, Ф. П. Коммерческая деятельность: учебник / Ф. П. Половцева. - М.: ИНФРА-М, 2012. – 246 с.

13. Предпринимательство: учеб. экон. специальностей вузов / [А. Н. Романов и др.]; под ред. В. Я. Горфинкеля, Г. Б. Поляка, В. А. Швандара. - М.: ЮНИТИ, 2007. - 735 с.

14. Райзберг, Б. А. Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева. - М.: ИНФРА-М, 2005. - 479 с.

15. Экономика торгового предприятия торговое дело: учеб. для вузов по экон. специальностям / [Л. А. Брагин и др.; под ред. Л. А. Брагина]; Рос. экон. акад. им. Г. В. Плеханова. - М.: ИНФРА-М, 2009. - 313 с.

- Понятие и виды государственных пенсий(Общие положения о государственной пенсии в Российской Федерации)

- Исследование статуса нотариуса

- Интеллектуальная собственность (её понятие и сущность термина)

- Законность и правопорядок (Обеспечение законности : система способов и роль государства)

- Теории происхождения государства (Закономерность возникновения государства)

- Формирование ассортимента товаров на предприятиях торговли (на примере ООО «Веха-Регион»).

- Счета и двойная запись

- Учет поступления основных средств(Понятие основных средств и их классификация)

- стереотипы на случае электрического оборудования.

- Налоги как цена услуг государства(Назначение транспортного налога)

- Пробелы в законодательстве и способы их восполнения (Понятие пробелов в праве)

- Разработка конфигурации «Управление запасами» в среде 1С:Предприятие 8.3.