Рынок ценных бумаг(теоретические основы рынка ценных бумаг)

Содержание:

Введение

В современных условиях рынок ценных бумаг является неотъемлемой частью финансового сектора экономики. Он характеризуется институциональной и организационно-функциональной спецификой. Рынок ценных бумаг обеспечивает трансформацию сбережений в инвестиции и выбор направления их использования.

Онявляется регулятором многих стихийно протекающих в рыночной экономике процессов, прежде всего, накопления капитала. Поэтому можно сказать, что именно рынок ценных бумаг с сопутствующей ему системой финансовых институтов представляет собой ту сферу, в которойформируются основные источники экономического роста, концентрируются и распределяются необходимые экономике инвестиционныересурсы.

В настоящее время государство с помощью своих экономических рычагов (налогообложения, целевых дотаций, программ развитияи т.п.) должно оказывать рынку поддержку, создавая тем самым благоприятные условия для его дальнейшего самостоятельного развития - все это обуславливает актуальность темы исследования.

Ценная бумага представляет собой юридически закрепленное обоснование перехода права собственности на имущество или права в виде документа.По сути, ценные бумаги определяют в денежной оценке право ее владельца на участие в деятельности предприятия, их выпустившего, или долевое участие в виде начисленного дохода по процентам или дивидендам.

Цель исследования - изучить особенности рынка ценных бумаг.

Для решения поставленной цели необходимо решить ряд задач:

- изучить теоретические основы рынка ценных бумаг;

- рассмотреть частноправовые средства регулирования рынка ценных бумаг;

- исследовать российский рынок корпоративных облигаций: проблемы и перспективы развития в современных условиях.

Объектом исследования выступают общественные отношения, складывающиеся в рамках рынка ценных бумаг.

Предметом исследования являются нормы, регламентирующие правовое регулирование рынка ценных бумаг.

Методологическую основу работы составил широкий спектрметодов научного познания: общенаучные (синтез, анализ, обобщение)и частно-научные (логический, системный, корреляционно-регрессионный).

Теоретической базой являются законодательные акты, методические, нормативные документы, классические и современные труды таких российских и зарубежных ученых в области государственного регулирования рынка ценных бумаг как Е.В. Архипова,М.Ф. Билоцкая, Т.Б. Вилкова, Н.В. Гаращенко, К.В. Иванова, А.В.Киктенко, Л.Е. Комов, В.А. Лялин, Г.Н. Пилипенко, К. А. Савинов идр.

1 Теоретические основы рынка ценных бумаг

1.1 Рынок ценных бумаг: понятие и предмет правового регулирования

в последнее время все большей популярностью пользуются профильные рынки, на которых ведется реализация эмитированных документов.

В зависимости от показателей эффективности работы, принятия тех или иных решений стоимость бумаг то поднимается, то опускается. Благодаря такому поведению появляется возможность получить хорошее финансовое вознаграждение. Все, что необходимо - иметь стартовый капитал и хоть немного ориентироваться в особенностях текущей рыночной ситуации. Хотя последнее требование является весьма спорным.Ценная бумага представляет собой юридически закрепленное обоснование перехода права собственности на имущество или права в виде документа.

По сути, ценные бумаги определяют в денежной оценке право ее владельца на участие в деятельности предприятия, их выпустившего, или долевое участие в виде начисленного дохода по процентам или дивидендам.

Следовательно, доход по ценной бумаге можно получить в виде курсовой разницы - когда при ее последующей продаже, цена на нее выше, чем цена при покупке[1].

Структура рынка ценных бумаг представлена на рисунке 1.1[2].

Регулирование ценных бумаг - это контроль деятельности и участия всех участников рынка ценных бумаг - эмитентов и держателей.

Эмитентами выступают субъекты, которые осуществили выпуск таких бумаг и их размещение.Такой контроль деятельности всех участников рынка ценных бумаг осуществляется различными, уполномоченными организациями и государством.

Внутреннее регулирование, в данном случае, представляет собой свод определенных нормативных правил, определенных уставом, правилами и стандартами, разработанных самими эмитентами, профессионалами на рынке ценных бумаг, а также инвесторами.

Внешнее регулирование, представляет контроль деятельности участников рынка ценных бумаг со стороны государства посредством издания различных нормативно-правовых актов федерального значения и международных соглашений.

Рынок ценных бумаг

Саморегули-рующиеся организации

Инфраструктура рынка

Собственно, рынок ценных бумаг

Органы государственного регулирования и надзора

Субъекты рынка

Объединения профессиональных участников рынка ЦБ

Биржевой, внебиржевой

Комиссия по ценным бумагам, Центробанк, Минфин

Правовая, информационная, депозитарная и расчетно-клиринговая сеть, регистрационная сеть

Рисунок 1.1 - Структура рынка ценных бумаг

Так, эффективное функционирование рынка ценных бумаг обеспечивается регулятивной инфраструктурой, которая состоит из нескольких подсистем. В их числе, можно выделить следующие.Регулирующие органы. В данную подсистему включаются органы государственного регулирования и саморегулирующие учреждения[3].

Регулирующие функции. В данную подсистему включаются функции:

- Функции законодательного регулирования.

- Функции регистрации выпуска партий ценных бумаг.

- Функции выдачи лицензий на право эмиссии ценных бумаг или осуществление посреднической деятельности.

- Функции контроля исполнения требований законодательства.

- Функции соблюдения этических норм поведения на рынке ценных бумаг.

- Функции государства в регулировании ценных бумаг.

Отдельно можно выделить функции государственного регулирования рынка ценных бумаг.

Законодательная функция заключается в создании благоприятного правового поля для инвестирования в ценные бумаги, а также для пополнения государственной казны за счет доходов субъектов от инвестирования.

Стимулирующая функция заключается в создании оптимального механизма перераспределения финансовых ресурсов от операций с ценными бумагами в те секторы экономики, которые являются наиболее важными для развития национальной экономики в целом.

Контрольная функция заключается в контроле соблюдения регламентированных норм при проведении сделок купли-продажи ценных бумаг на рынке, а также в контроле порядка эмиссии ценных бумаг.Административная функция заключается в применении санкций за несоблюдение регламентированных норм при проведении сделок купли-продажи ценных бумаг на рынке.

Арбитражная функция заключается в участии государства через судебные органы в разрешении споров между участниками рынка ценных бумаг.Через систему функций государственного регулирования - обеспечивается выполнение важных для развития рынка ценных бумаг и экономики государства - в целом.

Для всех участников рынка ценных бумаг, сложность заключается в постоянных изменениях нормативно-правовой базы. Вследствие таких изменений, эмитентам и держателям ценных бумаг - сложно спрогнозировать ситуацию на рынке.

Инвесторам, необходимо также учитывать особенности регулирования рынка ценных бумаг других государств, если предприятия-эмитенты осуществляют свою деятельность в этих государствах.

Таким образом, можно сказать о том, что в отличие от развитых европейских стран и США, Россия сильно отстает в развитии рынка ценных бумаг. Фондовая биржа не пользуется популярностью у широких слоев населения, обладает большим количеством провалов рынка и зачастую отходит от рыночных механизмов регулирования цен на инструменты ввиду фактов манипулирования рынком крупных игроков.

1.2 Основные участники рынка ценных бумаг и их правовой статус

Фондовый рынок (или рынок ценных бумаг) -это совокупность отношений финансового рынка, связанных с выпуском и обращением ценных бумаг, а также формы и методы такого обращения. Это также система институтов и экономических механизмов,обслуживающих кругооборот ценных бумаг[4].

Концепция фондового рынка не полностью понята, посколькуструктура находится в постоянном развитии, а также новые инструменты управления и механизмы развития. Появление рынка являетсятребованием мировой экономики, которая постоянно развивается итребует дополнительного капитала наличными для непрерывного оборота услуг и товаров. Концепция финансового рынка - это товарныебумаги.

Но специфика такого продукта привносит свои особенности.Вот почему основные отличия финансового рынка, которые помогаютопределить его сущность, от того, что продается в товарах и услугах:во-первых, оно отличается по предметам и объемам.

Основными объектами являются финансовые документы, которые дают право на прибыль в будущем. Объемы больше отличаются от этих мест; во-вторых,разница заключается в том, как она формируется. Чтобы начать продавать бумажные активы, достаточно зарегистрировать их в специальномрегистре, не тратя ни копейки на их производство. Но для формирования материального рынка необходимо время для производства товарови подготовки услуг; в-третьих, они различны в процессе функционирования.

Сама суть ценных бумаг заключается в том, что они торгуются там. В этом процессе практически нет этапов. Акции, облигациимогут быть выпущены, проданы, перепроданы, переданы из рук в руки. Пока существует такое движение, существует обмен. В месте продажи товаров существуют определенные этапы, вся процедура тольков производстве и передаче услуг и продуктов конечному пользователю. Здесь заканчивается жизнь такого рынка.

Участники фондового рынка (субъекты рынка) - это физические и юридические лица, которые продают, покупают фондовые инструменты или обслуживают их оборот и расчеты по ним, вступая между собой в определенные экономические отношения, связанные собращением фондовых инструментов.

Рассматривая государственное регулирование фондового рынка как регулирование со стороны различных общественных органовгосударственной власти, заметим, что в целом система государственного регулирования рынка включает государственные органы, осуществляющие регулирование и контроль и государственные и другиенормативные акты.

Таким образом, к регулирующим фондовый рынок функциямгосударства можно отнести следующие функции[5]:

- Идеологическая и законодательная функции - разработкаконцепции развития рынка, принятие программы ее реализации,управления программой, разработка и принятие законодательных актов по регулированию и развитию рынка, реализация национальныхинтересов государства в условиях определенных экономических и политических приоритетов, выполнение социальных функций для всегообщества.

- Создание эффективного рынка, на котором есть стимулы длякоммерческой и предпринимательской деятельности и на котором каждый риск адекватно вознаграждается, обеспечение свободного и открытого процесса ценообразования на основе сопоставления спроса ипредложения.

- Создание при необходимости новых рынков и новых рыночных инструментов, содействие процессу конструирования новых инструментов при сохранении рычагов контроля надежности рынка и минимизации правонарушений.

- Создание системы информации о состоянии рынка ценныхбумаг и обеспечение ее открытости для инвесторов и других участников рынка.

- Создание условий и нормативной базы для интеграции российского рынка в европейский и мировой фондовый рынки.

- Предупреждение негативного воздействия на фондовый рынок других видов государственного регулирования (например, монетарного, валютного, налогового).

- Предупреждение чрезмерного развития рынка государственных ценных бумаг, отвлекает часть денежного предложения инвестиционных ресурсов на покрытие непроизводительных расходов государства и снижает активность.

Идея делегирования определенных организационных и контрольных функций от государства к объединениям профессиональныхучастников фондового рынка легла в основу концепции саморегулирования фондового рынка. Функциями саморегулирующих организаций являются:

- обеспечение условий профессиональной деятельности профессиональных участников рынка ценных бумаг;

- соблюдение стандартов профессиональной этики на рынкеценных бумаг;

- защита интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг, являющихсячленами саморегулируемой организации;

- установление правил и стандартов проведения операций сценными бумагами, обеспечивающих эффективную деятельность нарынке ценных бумаг.

Законодательство о рынке ценных бумаг представляет собойсовокупность нормативных правовых актов, регулирующих отношения в сфере выпуска (эмиссии) и обращения ценных бумаг. Данноезаконодательство есть составная часть предпринимательского законодательства, а потому обладает такими признаками, как комплексныйхарактер, особый субъектный состав и сфера регулирования – рынокценных бумаг.

2 Анализ рынка ценных бумаг и его регулирование

2.1 Договор с ценными бумагами как средство правового регулирования

Формирование рынка ценных бумаг или фондового рынка происходит на протяжении долгих лет, но, несмотря на длительный срок его существования, фондовый рынок находится в стадии модернизации по сей день. По мере функционирования рынка ценных бумаг, как составной части финансового рынка, необходимость законного обеспечения защиты прав и интересов его участников от неправомерных операций осуществляется государством, которое в свою очередь создает эффективную политику для управления рынком ценных бумаг, с учетом сложившейся тенденции в экономике страны.

Доверительное управление ценными бумагами, это базовое управление как юридическими лицами, так и предпринимателями, переданными им на оговоренный срок времени, ценными бумагами.

Чтобы передать ценные бумаги в чье либо управление, пусть то будет и доверительное, необходимо оформлять соответствующие такой деятельности договора управления, в соответствии с условиями, которых учредители передают на определенный временной срок доверительным управляющим либо непосредственно ценные бумаги, либо деньги на покупку этих активов[6].

Лицо, которому непосредственно передается право на управление чем-либо, является управляющим. Таким образом, можно сказать о том, что отношения, складывающиеся между доверительными управляющими и теми, кто инвестирует, не бесконтрольны, а регламентирует их Закон о рынках ценных бумаг. Все доверительные управляющие занимаются управлением ценными бумагами, преследуя интересы учредителей, либо указанных этими учредителями иных лиц (выгодоприобретателей).Каждый из управляющих, должен обеспечивать отдельный учет полученных от собственников ценных бумаг, от личных активов. Для этого, требуется обязательно обособлять переданные им владельцами в управление ценные бумаги и вести внебалансовые клиентские счета. Доверительные управляющие, во время осуществления управлением, имеют право принимать относительно ценных бумаг (по условиям договора) практически любые действия, которые интересам выгодоприобретателей не противоречат.

Доверительные управляющие, несут полную ответственность перед выгодоприобретателями и теми, кто учредил данное доверие.

Если его управление приводит к убыткам, то управляющий возмещает всем выгодоприобретателям упущенные ими выгоды, а учредителям полученные убытки.

Итак, любому доверительному управлению ценными бумагами, присущи свои особенности, определяющиеся ч. 3 ст. 1о25 ГК РФ[7]. Но фактически в правопорядке, действующем на данный момент, эти особенности устанавливаются некоторыми подзаконными нормативными документами, которые следует обязательно учитывать, когда ценные бумаги будут передаваться в управление не отдельно (самостоятельный объект управления), а входящими в состав другого имущества тех же учредителей.

На данный момент, доверительное управление ценными бумагами, как минимум должно регулироваться особой системой, которая будет учитывать все особенности данных объектов.

Следует понимать, что установленные в пределах гражданских законов правила, для доверительного управления, нельзя применять на общих основаниях.

Причина этому проста - ценные бумаги и непосредственно управление ими очень специфично. В тоже время, аспекты права, которые их отличают от иных объектов, на сегодня Гражданским Кодексом пока не урегулированы, так как статьей 1о25 ГК РФ предусмотрено принятие отдельного закона, регламентирующего управление ценными бумагами. На сегодняшний день условия, а также основания и порядок, по которым проводят доверительное управление такими активами, определяют только ведомственные нормативы Центробанка РФ и комиссии по рынкам ценных бумаг РФ, а этого, как все мы понимаем, совершенно не достаточно для осуществления управленческой деятельности данными активами.

По мере существования, не урегулированных моментов в нынешнем законе, разбросанность норм, регламентирующих такой вид управления, по некоторым отдельным подзаконным актам и законам, а также неоднозначность их толкования, все это и есть причины, приводящие к возникновению противоречий, затрудняющих вести доверительное управление ценными бумагами в целом.

Поэтому, чтобы восстановить единообразие процессов ведения доверительного управления, необходимо принятие специального закона, регламентирующего это управление.

В число объектов, относящихся к такому виду управления согласно статьи 1о13 ГК РФ, относятся как непосредственно ценные бумаги, так и права, которые удостоверяют неподтвержденные документацией ценные бумаги.

Более того, существуют иные законы, и иные нормативно-правовые акты, являющиеся регламентирующими такого вида управления активами, предусматривающие осуществление доверительного управления исключительно ценными бумагами, без возможности управления правами.

Все договора доверительного управления ценными бумагами неукоснительно должны определять:

- вид и состав передаваемых ценных бумаг;

- наименование организации или имя лица, интересы которого затрагивает данное управление;

- форму, а также размеры, полагающегося доверительным управляющим вознаграждения;

- сроки действия настоящего договора (в среднем, от 3 до 5 лет).

Помимо этого, данные договора должны предусматривать то, кто именно будет иметь право голосовать на собраниях акционеров, на то чтобы созывать внеочередные собрания и тому подобное. Как правило, учредители передают полностью все права доверительному управляющему, но лучше их конкретизировать в договорном порядке.

Также в договоре можно предусмотреть возможность поручения управляющим третьему лицу действовать от его имени. Такое перепоручение может осуществляться при возникновении каких-либо чрезвычайных ситуаций, если управляющему поступило письменное указание от самих учредителей и при некоторых других обстоятельствах, оговоренных в договоре.

Необходимость развития финансового рынка, а именно, в качестве развития рынка корпоративных облигаций вызвана несколькими факторами. Корпоративные облигации являются как альтернативным, так дополнительным банковскому кредитованию внешним источником финансирования предприятий.

Известно, что предприятия, в период своего развития, нуждаются в заемных средствах, которые необходимы для покрытия долгосрочных производственных и капитальных затрат, направленных на расширение бизнеса, создания новых видов продукции, внедрение инноваций и выхода на новые рынки.

Зачастую, предприятия сталкиваются с ситуациями, когда в связи с дефицитом залоговой массы, банки отказываются кредитовать или кредитуют в объеме, недостаточном для решения поставленных задач.

Таким образом, предприятия подвергаются негативному «эффекту упущенных возможностей», который можно избежать путем выпуска корпоративных облигаций.

При финансировании с помощью эмиссии корпоративных облигаций, у заемщика возникает ряд преимуществ[8]:

- Широкая база инвесторов.

- Отсутствие залогового обеспечения.

- Длительный срок заимствования.

- Публичная кредитная история (позволяет снижать стоимость дальнейшего заимствования).

- Возможность налаживания отношений с инвесторами по другим вопросам, в т.ч. в области акционерного капитала.

- Повышение узнаваемости брэнда.

В последние десятилетия, в развитых странах происходит увеличение значимости рынка корпоративных облигаций, повышается интерес со стороны федеральных и региональных органов государственной власти. Крупные предприятия, используя в качестве основного источника внешнего финансирования эмиссию корпоративных облигаций, освобождают средства кредитных организаций, которые, за счет смягчения условий банковского кредитования и повышения лояльности к клиентам, смогут направить данные средства на кредитование субъектов экономики, не имеющим доступа к облигационным займам, например, предприятий малого бизнеса. Таким образом, увеличится объем средств, поступающих в развитие национальной и региональной экономики.Рынок ценных бумаг не стоит на месте, происходит непрерывное его развитие, появляются финансовые инструменты, адаптированные на текущую ситуацию в экономике.

За период 2017–2018 года появились новые «конкуренты» корпоративных облигаций: купонные облигации Банка России (КОБР), облигации для народа, выпускаемые Минфином РФ (ОФЗ-н), а также облигации для населения, размещаемые кредитными организациями.

В августе 2018 года Банк России решил абсорбировать ликвидность путем эмиссии купонных облигаций, размещение которых происходит только среди кредитных организаций.

По данным официального сайта Московской биржи, торговый оборот кредитных организаций на рынке корпоративных облигаций составляет порядка 70 процентов от общего оборота. Таким образом, происходит перераспределение средств потенциальных инвесторов в сторону КОБР.

Еще одним фактором, ограничивающим спрос на корпоративные облигации, являются облигации для народа (ОФЗ-н). Это ценные бумаги, выпускаемые Минфином специально для распространения среди населения: их проще приобрести, чем рыночные облигации, и риски ограничены, так как государство является гарантом возврата инвестиций.

Размещая ОФЗ-н, государство по фиксированной процентной ставке заимствует денежные средства населения. При минимальном уровне риска, доходность от инвестирования средств в данный инструмент выше, чем средняя доходность по вкладам.

Успешное размещение Минфина является предпосылкой возникновения еще одного финансового инструмента - облигаций для населения, размещаемых кредитными организациями (ВТБ 24 (ПАО), АО «Россельхозбанк», ПАО Сбербанк), которые планируют начать размещение осенью 2019 года.

Размещение облигаций для населения позволит отвлечь часть средств населения, которую оно могло бы инвестировать в корпоративные облигации.

Таким образом, на сегодняшний день российский фондовый рынок слабо развит не только относительно развитых стран, но и развивающихся. Государственная поддержка в совокупности дает большой стартап участникам РЦБ для инвестирования денежных средств, не опасаясь риска быть обманутыми. Безусловно, идеализировать государственные программы невозможно, поскольку везде есть свои «за» и «против», но на мой взгляд, осуществление государственного регулирования в настоящем и будущем не даст рынку ценных бумаг впасть в состояние сонации, а наоборот послужит своеобразным толчком для достижения стабильности фондового рынка.

Таким образом, можно сказать о том, что тенденции развития рынка ценных бумаг зависят не только от экономических показателей и государственных программ, но и от конкретной, качественной работы самого рынка ценных бумаг в России.

Совместно с правительством ЦБ разрабатывает и ведет денежно-кредитную политику. Среди его полномочий также эмиссия денежных банкнот, регулирование деятельности банков, лицензирование и отзыв разрешений.

Конституция определяет особый правовой статус Центробанка, наделяя его исключительным правом проводить денежную эмиссию. Согласно этой же статье, главная обязанность Банка России - обеспечивать стабильный курс национальной валюты.

Также деятельность этого органа регулирует ФЗ о Банке России. Среди прописанных в нем задач ЦБ стабильность и развитие российской платежной системы и финансового рынка.

Ключевой аспект правового статуса Центробанка - независимость. Это отдельный публично-правовой институт, который юридически не является органом власти. Фактически же, то есть по своим функциям, это именно орган власти, поскольку может использовать меры государственного принуждения.

Банк России является регулятором банковской системы страны. Он осуществляет надзор за банками и небанковскими кредитными организациями, принимает решение об их государственной регистрации, выдает лицензии на осуществление банковских операций, а также приостанавливает их действие и отзывает[9].

Управление осуществляет Председатель Банка России, назначенный на должность Государственной Думой, кандидатуру предлагает Президент России. Также управляет банком Совет Директоров из 14 человек, назначаемые Госдумой. Совет директоров должен проводить заседания не менее 1 раза в месяц.В настоящее время Председатель Банка России -Набиуллина Эльвира Сахипзадовна.

Свою должность занимает с 24 июня 2013 г., сменив Сергея Михайловича Игнатьева. В настоящее время он входит в Совет директоров банка, занимает должность советника Председателя Центробанка.

Деятельность Набиуллиной на своем посту вызывает как нападки, так и восторженные отзывы. В 2015 году журнал Euromoney признал ее самым лучшим главой Ценробанка в мире.

Коллегиальным органом главного банка страны является Национальный финансовый совет. В него входят 12 человек, в том числе Председатель ЦБ РФ. В настоящее время членами совета являются: министр финансов Силуанов А.Г., министр экономического развития Улюкаев А.В. и другие.

В Национальный финансовый совет участники избираются таким образом: троих выбирает Президент РФ, троих - Правительство РФ, еще троих - Госдума и двоих - Совет Федерации[10].

Одним из средств управления Центральный Банк Российской федерации устанавливает эмиссию ценных бумаг и долговых обязательств кредитными учреждениями, с помощью регламентации нормативно- правовой основы, таким образом влияя на структуру активов организации на рынке, из этого следует, что меняется и количество средств, из-за которых банки привлекают и устанавливают ценные бумаги в целом.

Таким образом, важнейшей функцией Банка России является обеспечение специальных мер поддержки рынка ценных бумаг в ходе его функционирования: осуществляя кассовое исполнение государственного бюджета, выступает платежным агентом по обслуживанию внутреннего государственного долга в форме государственных ценных бумаг; выполняя функции агента Министерства финансов РФ по обслуживанию выпусков Федеральных долговых обязательств (ФДО); устанавливает требования к Торговой и Расчетной системам, Депозитарию и субдепозитариям.

2.2 Проблемы корпоративных ценных бумаг в России

Президент Российской Федерации В. Путин в ежегодном Послании Федеральному Собранию обозначил значимость развития финансового рынка, совершенствование которого позволяет привлекать средства инвесторов и граждан в экономику через облигации и другие механизмы. Современные ученые в научных трудах также придают большое значение развитию рынка корпоративных облигаций.

Необходимость развития финансового рынка, а именно, в качестве развития рынка корпоративных облигаций вызвана несколькими факторами. Корпоративные облигации являются как альтернативным, так дополнительным банковскому кредитованию внешним источником финансирования предприятий.

Известно, что предприятия, в период своего развития, нуждаются в заемных средствах, которые необходимы для покрытия долгосрочных производственных и капитальных затрат, направленных на расширение бизнеса, создания новых видов продукции, внедрение инноваций и выхода на новые рынки. Зачастую, предприятия сталкиваются с ситуациями, когда в связи с дефицитом залоговой массы, банки отказываются кредитовать или кредитуют в объеме, недостаточном для решения поставленных задач.

Таким образом, предприятия подвергаются негативному «эффекту упущенных возможностей», который можно избежать путем выпуска корпоративных облигаций. При финансировании с помощью эмиссии корпоративных облигаций, у заемщика возникает ряд преимуществ:

- Широкая база инвесторов.

- Отсутствие залогового обеспечения.

- Длительный срок заимствования.

- Публичная кредитная история (позволяет снижать стоимость дальнейшего заимствования).

- Возможность налаживания отношений с инвесторами по другим вопросам, в т.ч. в области акционерного капитала.

- Повышение узнаваемости брэнда.

В последние десятилетия, в развитых странах происходит увеличение значимости рынка корпоративных облигаций, повышается интерес со стороны федеральных и региональных органов государственной власти.

Крупные предприятия, используя в качестве основного источника внешнего финансирования эмиссию корпоративных облигаций, освобождают средства кредитных организаций, которые, за счет смягчения условий банковского кредитования и повышения лояльности к клиентам, смогут направить данные средства на кредитование субъектов экономики, не имеющим доступа к облигационным займам, например, предприятий малого бизнеса. Таким образом, увеличится объем средств, поступающих в развитие национальной и региональной экономики.

Еще одним препятствием успешного размещения корпоративных облигаций является низкий уровень биржевого листинга (на уровень листинга влияют объем выпуска, представление проспекта биржевых об срок существования эмитента (поручителя гаранта), раскрытие информации отсутствие убытков отсутствие дефолтов наличие определенного кредитного рейтинга, наличие обеспечения). От уровня листинга напрямую зависит уровень доверия инвесторов к предприятию и выпуску, что в дальнейшем может отразиться на спросе.

Рынок ценных бумаг не стоит на месте, происходит непрерывное его развитие, появляются финансовые инструменты, адаптированные на текущую ситуацию в экономике.

За период 2017–2018 года появились новые «конкуренты» корпоративных облигаций: купонные облигации Банка России (КОБР), облигации для народа, выпускаемые Минфином РФ (ОФЗ-н), а также облигации для населения, размещаемые кредитными организациями.

В августе 2018 года Банк России решил абсорбировать ликвидность путем эмиссии купонных облигаций, размещение которых происходит только среди кредитных организаций.

По данным официального сайта Московской биржи, торговый оборот кредитных организаций на рынке корпоративных облигаций составляет порядка 70 процентов от общего оборота. Таким образом, происходит перераспределение средств потенциальных инвесторов в сторону КОБР.

Еще одним фактором, ограничивающим спрос на корпоративные облигации, являются облигации для народа (ОФЗ-н). Это ценные бумаги, выпускаемые Минфином специально для распространения среди населения: их проще приобрести, чем рыночные облигации, и риски ограничены, так как государство является гарантом возврата инвестиций.

Размещая ОФЗ-н, государство по фиксированной процентной ставке заимствует денежные средства населения. При минимальном уровне риска, доходность от инвестирования средств в данный инструмент выше, чем средняя доходность по вкладам.

Размещение облигаций для населения позволит отвлечь часть средств населения, которую оно могло бы инвестировать в корпоративные облигации.

2.3 Перспективы корпоративных ценных бумаг в России

В настоящее время российский банковский сектор находится в состоянии профицита ликвидности, то есть в устойчивой потребности в размещении свободных средств кредитных организаций. Распределение ликвидности в банковском секторе носит неоднородный характер - у большинства банков избыток ликвидности, у остальных ее недостаток. Таким образом, у кредитных организаций появляется возможность инвестировать свои свободные денежные средства.

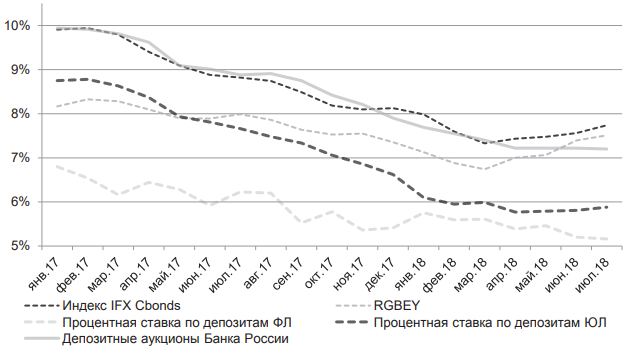

На межбанковском денежном рынке, в условиях профицита ликвидности, достаточно сложно найти партнера для размещения своих средств, поэтому банки участвуют в депозитных аукционах, доходность которых находится на одном уровне со средней доходностью корпоративных облигаций, но предложение депозитных аукционов ограничено, и перед банками встает выбор между государственными и корпоративными ценными бумагами. Государственные бумаги менее рискованные, но и доходность по ним значительно ниже корпоративных (за период с начала 2016 года по июль 2017 разница в доходности в среднем составляет 1,5%).

Таким образом, кредитные организации, в целях получения повышенного дохода, имеют возможность инвестировать средства в корпоративные облигации.

На рисунке 3.1 можно более подробно наблюдать динамику доходностей по различным инструментам инвестирования. Кроме кредитных организаций инвесторами могут выступать физические и юридические лица. Доходность корпоративных облигаций значительно выше доходности по депозитам.

С учетом того, что процентные ставки следуют за ключевой ставкой, розничные инвесторы, для получения наибольшего дохода, вынуждены выбирать более привлекательные, хоть и более рисковые источники инвестирования.

Новички рынка корпоративных облигаций могут инвестировать в облигации первого эшелона, в то время как более опытных инвесторов могут заинтересовать облигации, находящиеся во втором и третьем уровнях листинга, с повышенным уровнем дохода и риска.

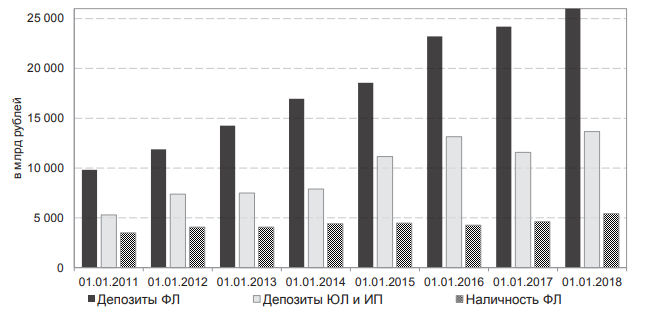

Для исследования потенциала роста рынка корпоративных облигаций разделим денежные средства розничных инвесторов и выделим ту часть, которая может быть инвестирована на рынке корпоративных облигаций. Потенциальные инвестиции можно разделить на три части: депозиты юридических лиц, вклады физический лиц, а также сбережения населения («средства под подушкой»).

Объем средств физических и юридических лиц на депозитных счетах непрерывно увеличивается.

В среднем ежегодный прирост депозитных средств составляет 16%. При создании определенных условий (снижение рисков, увеличение доходности) депозитные средства могут быть направлены на рынок корпоративных облигаций.

Кроме того, население хранит денежные средства в виде наличности, объем которой практически не изменяется (4 трлн. рублей), но данные средства не рассматриваются, как потенциальные инвестиции.

Рисунок 3.1 - Динамика доходности депозитов, государственных и корпоративных облигаций

Также, мерой для ограничения рисков, обретения успешной истории и надежности, эмитенты, в качестве дебютного выпуска, могут разместить корпоративные облигации на более короткий срок. Так, например, 25 августа 2017 года был зарегистрирован пилотный выпуск исламских облигаций, сроком обращения - 62 дня.

Таким образом, эмитенты смогут обрести успешную историю заимствований на рынке корпоративных облигаций (в случае полного и своевременного погашения основного долга и дохода), а также заработать репутацию надежного и платежеспособного заемщика. Таким образом, новый, для российского фондового рынка, финансовый инструмент в будущем может обрести популярность и расширенное использование. При популяризации рынка корпоративных облигаций роль государственного воздействия носит неотъемлемый характер. В настоящее время, на утверждении находится законопроект, упрощающий процедуру регистрации корпоративных облигаций, а также сокращающий срок между принятием эмитентом решения о выпуске облигаций и их размещением.

Ко всему прочему, Банк России, Минфин и Минэкономразвития обсуждают оказание поддержки (в виде субсидирования процентных ставок) предприятиям-эмитентам из регионов при размещении корпоративных облигаций.

Рисунок 3.2 - Динамика потенциально возможных для инвестирования денежных средств

Государственная поддержка позволит региональным эмитентам, не имеющим опыта в привлечении облигационных займов, выйти на рынок корпоративных облигаций, а опытным эмитентам привлекать заемные средства по более выгодным условиям.

Для привлечения средств физических лиц на рынок ценных бумаг, Государственной думой РФ рассматривается вопрос о страховании средств населения, находящихся на индивидуальных инвестиционных счетах. Принятие данного законопроекта позволит уменьшить риски населения.

Таким образом, можно сказать о том, что на сегодняшний день условия, а также основания и порядок, по которым проводят доверительное управление такими активами, определяют только ведомственные нормативы Центробанка РФ и комиссии по рынкам ценных бумаг РФ, а этого, как все мы понимаем, совершенно не достаточно для осуществления управленческой деятельности данными активами.

Заключение

Все сделки, совершаемые на финансовом рынке, проводятся с применением ценных бумаг. В качестве ценных бумаг выступает разновидность официальных документов, оформленных согласно с установленными нормами. Его оформление позволяет закрепить за конкретным человеком право владения той или иной денежной суммой, либо иными имущественными ценностями.

Доверительное управление ценными бумагами, это базовое управление как юридическими лицами, так и предпринимателями, переданными им на оговоренный срок времени, ценными бумагами.

Чтобы передать ценные бумаги в чье либо управление, пусть то будет и доверительное, необходимо оформлять соответствующие такой деятельности договора управления, в соответствии с условиями, которых учредители передают на определенный временной срок доверительным управляющим либо непосредственно ценные бумаги, либо деньги на покупку этих активов.

Итак, любому доверительному управлению ценными бумагами, присущи свои особенности, определяющиеся ч. 3 ст. 1о25 ГК РФ. Но фактически в правопорядке, действующем на данный момент, эти особенности устанавливаются некоторыми подзаконными нормативными документами, которые следует обязательно учитывать, когда ценные бумаги будут передаваться в управление не отдельно (самостоятельный объект управления), а входящими в состав другого имущества тех же учредителей.

На данный момент, доверительное управление ценными бумагами, как минимум должно регулироваться особой системой, которая будет учитывать все особенности данных объектов.Следует понимать, что установленные в пределах гражданских законов правила, для доверительного управления, нельзя применять на общих основаниях.

Причина этому проста - ценные бумаги и непосредственно управление ими очень специфично. В тоже время, аспекты права, которые их отличают от иных объектов, на сегодня Гражданским Кодексом пока не урегулированы, так как статьей 1о25 ГК РФ предусмотрено принятие отдельного закона, регламентирующего управление ценными бумагами.

На сегодняшний день условия, а также основания и порядок, по которым проводят доверительное управление такими активами, определяют только ведомственные нормативы Центробанка РФ и комиссии по рынкам ценных бумаг РФ, а этого, как все мы понимаем, совершенно не достаточно для осуществления управленческой деятельности данными активами.

По мере существования, не урегулированных моментов в нынешнем законе, разбросанность норм, регламентирующих такой вид управления, по некоторым отдельным подзаконным актам и законам, а также неоднозначность их толкования, все это и есть причины, приводящие к возникновению противоречий, затрудняющих вести доверительное управление ценными бумагами в целом.

Поэтому, чтобы восстановить единообразие процессов ведения доверительного управления, необходимо принятие специального закона, регламентирующего это управление.

В последние десятилетия, в развитых странах происходит увеличение значимости рынка корпоративных облигаций, повышается интерес со стороны федеральных и региональных органов государственной власти. Крупные предприятия, используя в качестве основного источника внешнего финансирования эмиссию корпоративных облигаций, освобождают средства кредитных организаций, которые, за счет смягчения условий банковского кредитования и повышения лояльности к клиентам, смогут направить данные средства на кредитование субъектов экономики, не имеющим доступа к облигационным займам, например, предприятий малого бизнеса. Таким образом, увеличится объем средств, поступающих в развитие национальной и региональной экономики.

Список использованных источников

- Гражданский кодекс Российской Федерации. Часть первая от 30.11.1994 г. № 51-ФЗ. Часть вторая от 26.01. 1996 г. № 14-ФЗ [Электронный ресурс]. – Режим доступа: КонсультантПлюс, в локальной сети вуза.

- О рынке ценных бумаг [Электронный ресурс]: федер. закон РФ от 22.04.1996г. № 39-ФЗ. – Режим доступа: http//www.consultant.ru, свободный.

- Об акционерных обществах [Электронный ресурс]: федер. закон РФ от 26.12.1995г. № 208-ФЗ.– Режим доступа: КонсультантПлюс, в локальной сети вуза.

- Актуальные вопросы развития рынка облигаций (по материалам совещания в Уфе) // Деньги и кредит. 2017. № 3. С. 70–71.

- Брусов, П. Н. Финансовый менеджмент. Финансовое планирование : учеб. пособие / П. Н. Брусов, Т. В. Филатова. – М. : КНОРУС, 2017. – 226 с.

- Бурмистрова Л. М. Финансы организаций (предприятий). - М.: ИНФРА-М, 2017 г. - 240 с.

- Бусов, В. И. Оценка стоимости предприятия (бизнеса) : учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков ; под ред. В. И. Бусова. – М. :Юрайт, 2016. - 430 с.

- Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы 3-е изд. Учебник для вузов. - М.:ИздательствоЮрайт, 2016 г. - 590 с.

- Григорьева, Т. И. Финансовый анализ для менеджеров: оценка, прогноз : учеб. для магистров / Т. И. Григорьева. - 2-е изд., перераб. и доп. – М. :Юрайт, 2017. - 462 с.

- Ермасова Н.Б. Финансовый менеджент. Учебное пособие для вузов. - М.:ИздательствоЮрайт, 2017. - 621 с

- Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М. : КНОРУС, 2016. – 368 с.

- Инструментарий финансового менеджмента на инновационно ориентированном предприятии / Л. С. Валинурова, О. Б. Казакова, Э. И. Исхакова, Е. В. Евтушенко. – Уфа : БАГСУ, 2017. – 71 с.

- Киктенко А.В. Эффективность государственного регулирования фондового рынка // Актуальные проблемы государственного управления, педагогики и психологии. – ХНТУ, 2017 – № 1. – С. 88–92.

- Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2016. – 471 с.

- Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. :Юрайт, 2017. – 538 с.

- Корпоративный финансовый менеджмент. Финансовый менеджмент как сфера прикладного использования корпоративных финансов : учеб.-практ. пособие / М. А. Лимитовский, Е. Н. Лобанова, В. Б. Минасян, В. П. Паламарчук. – М. :райт, 2016. – 990 с.

- Любушин Н.Г. Анализ финансово- экономической деятельности предприятия. - М.: ЮНИТ - ДАНА, 2017.- 451с.

- Минфин России: облигации для населения призваны восстановить доверие граждан к государству // Деньги и кредит. 2017. № 4. С. 80.

- Михайленко И.А. Действия Центрального Банка в условиях экономических санкций / И.А. Михайленко, Е.А. Сафонова // Молодой ученый. – 2018. - №1. - С. 335–337.

- Облигационный рынок: анализ тенденций и перспектив: монография / под науч. ред. Т.В. Тепловой.- М.: «ИНФРА-М», 2016, - 317 с.

- Поляков В.П. Структура и функции центральных банков: зарубежный опыт / В.П. Поляков, Л.А. Московкина. – М.: Инфра-М, 2017.

- Русак Н.А., Стражев В.И. Мигун О.Ф. Анализ хозяйственной деятельности в промышленности. М.: Русь, 2016.- 625с.

- Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности предприятия. М.: Экономикс, 2017.- 505с.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Негашев. М: Инфра-М, 2016.-467с.

- Официальный сайт Банка России [Электронный ресурс]: URL: https://www.cbr.ru/ (дата обращения: 25.02.2019).

- Официальный сайт Группы компаний Cbonds [Электронный ресурс]: URL: http://www.cbonds.ru/ (дата обращения: 25.02.2019).

- Официальный сайт ПАО Московская биржа [Электронный ресурс]: URL: http://www.moex.com/a1186 (дата обращения: 25.02.2019).

- Официальный сайт Президента России [Электронный ресурс]: URL: http://kremlin.ru/events/president/ news/53379 (дата обращения: 25.02.2019).

-

Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М. : ЮНИТИ-ДАНА, 2016. – 47 с. ↑

-

Киктенко А.В. Эффективность государственного регулирования фондового рынка // Актуальные проблемы государственного управления, педагогики и психологии. – ХНТУ, 2017 – № 1. – С. 88. ↑

-

Облигационный рынок: анализ тенденций и перспектив: монография / под науч. ред. Т.В. Тепловой.- М.: «ИНФРА-М», 2016, - 208 с. ↑

-

Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы 3-е изд. Учебник для вузов. - М.:ИздательствоЮрайт, 2016 г. - 59 с. ↑

-

Михайленко И.А. Действия Центрального Банка в условиях экономических санкций / И.А. Михайленко, Е.А. Сафонова // Молодой ученый. – 2018. - №1. - С. 337. ↑

-

Михайленко И.А. Действия Центрального Банка в условиях экономических санкций / И.А. Михайленко, Е.А. Сафонова // Молодой ученый. – 2018. - №1. - С. 335. ↑

-

Гражданский кодекс Российской Федерации. Часть первая от 30.11.1994 г. № 51-ФЗ. Часть вторая от 26.01. 1996 г. № 14-ФЗ [Электронный ресурс]. – Режим доступа: КонсультантПлюс, в локальной сети вуза. ↑

-

Корпоративный финансовый менеджмент. Финансовый менеджмент как сфера прикладного использования корпоративных финансов : учеб.-практ. пособие / М. А. Лимитовский, Е. Н. Лобанова, В. Б. Минасян, В. П. Паламарчук. – М. :райт, 2016. – 356 с. ↑

-

Актуальные вопросы развития рынка облигаций (по материалам совещания в Уфе) // Деньги и кредит. 2017. № 3. С. 70–71. ↑

-

Поляков В.П. Структура и функции центральных банков: зарубежный опыт / В.П. Поляков, Л.А. Московкина. – М.: Инфра-М, 2017. ↑

- Приобретение права собственности.

- Задачи нотариата (Назначение и правовое регулирование нотариата в России)

- Понятие, признаки и правовое регулирование несостоятельности "банкротства".

- Аудиторская деятельность как вид предпринимательства: общая характеристика. (Правовое регулирование аудиторской деятельности)

- Принципы и основания наследования. (Основные принципы наследования)

- Отличие бухгалтерского учета от налогового учета (Общая характеристика бухгалтерского учета)

- Особенности рекламного текста как возможной плоскости для реализации языковой игры

- Понятие заимствований и их классификация

- Порядок проведения приватизации (Теоретические аспекты приватизации муниципальной собственности)

- Понятие и виды ценных бумаг (Основные понятия, виды и классификации рынка ценных бумаг)

- Виды юридических лиц(Общая характеристика юридических лиц)

- Общее понятие о гражданском праве( Понятие и особенности гражданского права( Понятие и особенности гражданского права)