Рынок ценных бумаг ( Понятие и сущность рынка ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. В современном экономическом мире важную роль играют ценные бумаги, как средство накопления капитала предприятия и расчета. Таким образом, роль рынка ценных бумаг в современной финансовой концепции сложно переоценить. Его сформированность считается важным указателем степени зрелости финансового формирования страны.

Абсолютно во всех цивилизованных государствах, существует сформированный рынок ценных бумаг.

Российская Федерация сейчас пребывает на пути развития РЦБ.

В правовой и экономической литературе многие авторы указывали на важность аспектов развития новых видов ценных бумаг. К примеру, Н. Веренько, А. Тихонов предлагают внедрить новые виды ценных бумаг для развития экопроектов, а также повышения доходности инвестора, но при этом повышается риск во время держания бумаг.

Целью курсовой работы является изучение рынка ценных бумаг с точки зрения правовых, экономических и исторических параметров.

Для раскрытия поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность рынка ценных бумаг;

- проанализировать историю рынка ценных бумаг, его формирование и развитие;

- определить правовые особенности рынка ценных бумаг.

Объектом курсовой работы выступает рынок ценных бумаг.

Предметом – рынок ценных бумаг с точки зрения правовых, экономических и исторических параметров.

Методологическая основа работы представлена различными методами: историческим, анализирующим, сравнительно-правовым, нормативным, формально-юридическим и другие.

Источниками информации, с целью написания работы согласно проблематике, послужили базовая учебная литература, итоги фактических исследований отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике, справочная литература, прочие важные источники информации.

Структура работы определена поставленной целью и последовательностью решения сформулированных задач и построена по проблемно-тематическому принципу.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

1. ПОНЯТИЕ И СУЩНОСТЬ РЫНКА ЦЕННЫХ БУМАГ

Рынок ценных бумаг (фондовый рынок) – понятие, которое возможно обусловить как равно как общее, типизированное название концепции взаимоотношений, появляющихся в ходе купли-реализации разного рода ценных бумаг и сопряженных с подобными сделками секторах экономики человеческой деятельности. Данное представление способно показаться неподготовленному человеку беспредметными требующим разъяснения. Рассмотрим их более подробно [15, с. 67].

В обществе имеется колоссальное число производственных предприятий, деятельность которых можно возможно отметить равно как последовательный процесс обращения продукта в средства и средств в продукт с целью получения прибыли в процессе оборота денег. Конечными получателями денег оказываются собственники данных компаний. Если разделить право собственности на предприятие и получение прибыли от его деятельности на доли, оформить эти доли документально – то получатся такие ценные бумаги как акции. Значимость акции проявляется, в главную очередность, в ожидаемом заработке для ее владельца в конкретный промежуток в перспективе. Однако владелец акции способен выбрать грядущему заработку получение стоимости акции немедленно, т.е. разрешит реализовать ее. Таким образом, появляется торговля ценными бумагами [14, с. 133].

Кроме акций имеются и прочие типы ценных бумаг, к примеру: ссудный капитал, облигации, векселя. По сути это долговые расписки, обещающие преобразоваться в средства в конкретный период. И у собственников данных ценных бумаг также возникнуть стремление приобрести получить за них некоторую сумму сегодня, а не ожидать предстоящего расчета [13, с. 48].

Поскольку все представители рода человеческого в своих действиях руководствуются не точным знанием будущего, а ожиданиями и прогнозами, конечная прибыль по ценным бумагам может сильно отличаться от ожидаемой. Если по облигациям и векселям еще можно предполагать их будущую стоимость, то доходы владельцев акций зависят от прибыльности соответствующих предприятий.

Допустим, раз возникают риски, то возникает и представление платы за риск. И чем меньше конкретным может казаться предполагаемый доход по ценной бумаге в перспективе, тем наиболее, вариативна ее стоимость сегодня. Процедура получения ценных бумаг с целью последующей продажи в период увеличения стоимости называется спекуляцией. В данном случае этот термин не несет отрицательного содержания. Спекулянты (иначе – игроки) считаются правомочными участниками фондового рынка [17, с. 24].

Одним из основных законов функционирования рынка ценных бумаг считается беспрепятственное продвижение данных о стоимостях, объемах и иных аспектах совершаемых сделок. В случае если попробовать пересмотреть сущность определения фондового рынка, то можно сказать, что на нем торгуют непосредственно данными. Доля данной информации (например, о праве собственности, обязательствах) оформлена в варианте ценных бумаг и других документов и ее подлинность кем-то гарантирована. Часть возникает в варианте гипотез и слухов, но также оказывает большое влияние на ожидания будущих прибылей и убытков и, следовательно, сегодняшней стоимости [16, с. 3].

Отметим, что степень стоимости (котировок, индексов) на фондовом рынке обусловливается, в первую очередность, спросом и предложением на предмет торгов (акции, облигации и пр.). Равно как демонстрирует практика, увеличение либо снижение котировок может произойти из-за появления информации, иногда весьма неопределенной, о реальном либо предполагаемом изменении экономического положения предприятий, организаций или государств, выпустивших в обращение ценные бумаги [18, с. 11]. Таким образом, к примеру, данные о засухе, наводнении, неурожае, имеют все шансы значительно уменьшить спрос, а значит и цену акций сельскохозяйственных предприятий, а опасность войны – «обрушить» государственные ценные бумаги. Из этого можно заключить, что фондовый рынок постоянно находится в состоянии неопределенности.

Но кроме будущих и настоящих прибылей, обладание некоторыми ценными бумагами, например, акциями, означает право собственности и, следовательно, возможность управления реальными заводами, банками и золотыми приисками, а долговые расписки учреждений и государств дают их владельцам возможность в некоторой степени влиять на эти структуры [16, с. 4].

Все без исключения вышеизложенное представляет аргументы и воздействия лишь одной стороны, трейдеров, т.е. первичных покупателей ценных бумаг и спекулянтов эти бумаги перепродающих. Однако основной общественной выгодой от действий с ценными бумагами считается вложение аккумулируемых на рынке финансовых ресурсов в настоящие производственные концепции [11, с. 20]. С этой целью компании выполняют основное расположение собственных акций на рынке (IPO). Также коммерческие организации могут рекомендовать для продажи свои долговые обязательства (облигации, векселя), с целью привлечения дополнительных финансовых ресурсов. Цена ценных бумаг организации на вторичном рынке оказывает большое влияние на ее инвестиционную привлекательность.

Высокая эффективность производства в странах с развитой рыночной экономикой объясняется в значительной степени достаточным и быстрым финансированием перспективных проектов через продажу ценных бумаг и оптимальным распределением привлеченных ресурсов между предприятиями в зависимости от их прибыльности [10, с. 17].

Прежде всего, следует отметить, что сложившаяся структура рынка ценных бумаг не результат централизованного проектирования, а сложившаяся эволюционным путем, постоянно меняющаяся исходя из текущих потребностей система. Практически все, что сегодня считается необходимым условием функционирования фондового рынка, было когда-то придумано для преодоления возникавших противоречий. Некоторые нововведения затем отмирают за ненадобностью, другие – подтверждают свою актуальность и становятся общим правилом. Однако, никакие правила или организационные структуры, не становятся самостоятельной ценностью и могут быть изменены для дальнейшего развития бизнес-процессов.

На рисунке 1.1 рассмотрим структуру рынка ценных бумаг [10, с. 18]:

Финансовый рынок

Рынок капиталов

Первичный рынок

Вторичный рынок

Рынок первичных эмиссий

Биржевой рынок

Небиржевой рынок

Рынок повторных эмиссий

Рисунок 1.1 – Структура рынка ценных бумаг

Примечание – Источник: [12, с. 172].

Рынок ценных бумаг можно классифицировать по следующим основаниям [8, с. 10]:

1) по территории, на которой обращаются ценные бумаги, местный, республиканский (национальный) и международный;

2) по связи ценных бумаг с выпуском, первичным размещением и последующим обращением – первичный и вторичный рынок. Первичный рынок – это рынок первой и повторной эмиссии ценных бумаг, на котором происходит их начальное размещение. Вторичный рынок – это рынок, на котором обращаются уже эмитированные на первичном рынке ценные бумаги,

3) в зависимости от участия или неучастия фондовых бирж в операциях с ценными бумагами вторичный рынок ценных бумаг подразделяется на биржевой и внебиржевой,

4) по видам применяемых технологий торговли – стихийный и аукционный. На стихийном уровне не установлены правила заключения сделок, требования к ценным бумагам, к участникам, отсутствует система распространения информации о совершенных сделках и т.д. Для аукционного рынка характерны публичные гласные торги, открытое соревнование покупателей и продавцов при заключении сделок, наличие механизма сопоставления заявок и предложений о продаже и установления таких заявок и предложений, которые выступают основанием для заключения сделок [15, с. 34].

Существуют и другие классификации рынка ценных бумаг в зависимости от видов ценных бумаг (например, рынок акций, рынок облигаций, рынок векселей и т д.), сроков, номинальной стоимости, инвесторов, эмитентов, формы обращения и т. д.

Описывая структуру рынка ценных бумаг, следует предупредить, что это не географически обозначенная торговая площадка, и не только система отношений между продавцами и покупателями. В структуре фондового рынка можно выделить следующие параметры (таблица 1.1) [17, с. 27]:

Таблица 1.1

Параметры структуры ценных бумаг (фондового) рынка

|

Параметр |

Характеристика параметра |

|

Организованный рынок |

сделки заключаются внутри определенных структур: бирж, виртуальных торговых площадок |

|

Небиржевой (свободный) рынок |

торговля ценными бумагами происходит без биржевого посредничества и биржевых правил |

|

Кассовый рынок (кэш, слот) |

характеризуется немедленной оплатой по заключенным сделкам |

|

Срочный рынок |

оплата откладывается на оговоренный срок |

|

Денежный рынок |

срок обращения ценных бумаг не более года, таким образом, происходит купля-продажа векселей, чеков, краткосрочных облигаций |

|

Рынок капиталов |

место торговли акциями, долгосрочными облигациями |

Примечание – Источник: [12, с. 172].

Существуют и другие критерии классификации фондовых рынков, однако этот материал слишком обширен и заслуживает специального исследования. Среди участников рынка ценных бумаг нужно выделить в первую очередь [18, с. 11]:

- эмитентов – первых продавцов ценных бумаг; как правило, это лица выпустившие бумаги в обращение и несущие ответственность по обязательствам, в этих бумагах, содержащихся;

- инвесторов – приобретателей ценных бумаг, средства которых являются источником финансирования для эмитентов и их проектов;

Следующей категорией участников фондового рынка являются посредники [11, с. 21]:

- брокеры – профессиональные участники, производящие операции с ценными бумагами по поручению клиента и за его счет, доход брокера составляет комиссионное вознаграждение от клиента;

- дилеры – такие же посредники, но проводящие операции за свой счет и получающие прибыль от разницы между ценой покупки и продажи;

- управляющие компании – юридические лица, производящие сделки от имени своих клиентов и в их интересах за оговоренное вознаграждение.

Также среди участников фондового рынка выделяют его организаторов и регуляторов.

Организаторами рынка являются [11, с. 25]:

- расчетные центры – предприятия, ведущие расчетные счета других участников рынка и производящие расчеты по сделкам;

- регистраторы и депозитарии – занимаются учетом, регистрацией, хранением и оформлением перехода прав собственности на ценные бумаги.

На неорганизованном, внебиржевом рынке эти лица, разумеется, отсутствуют.

Также среди профессиональных участников рынка обычно присутствуют консультанты, снабжающие заинтересованных лиц необходимой информацией и получающие от них вознаграждение.

Обязательными элементами организованного фондового рынка являются различного рода контролирующие органы, как государственные, так и сформированные другими постоянными участниками на принципах самоуправления. Внутренние органы бирж занимаются, в первую очередь, регулированием текущей деятельности, государственные – следят за соблюдением законодательства [16, с. 4].

Таков общий обзор такой сложной и постоянно меняющейся структуры как рынок ценных бумаг. На самом деле эта система гораздо сложнее и ее развитие, и совершенствование продолжается и будет продолжаться, т.к. у всех изменений в этой области есть мощный «двигатель» – постоянное движение мощных финансовых потоков, направленных на получение прибыли и приумножение капитала.

Исходя из вышесказанного, следует сделать следующие выводы:

1) Рынок ценных бумаг обеспечивает распределение денежных средств между участниками экономических отношений через выпуск ценных бумаг, которые имеют собственную стоимость.

2) Высокая эффективность производства в странах с развитой рыночной экономикой объясняется в значительной степени достаточным и быстрым финансированием перспективных проектов через продажу ценных бумаг и оптимальным распределением привлеченных ресурсов между предприятиями в зависимости от их прибыльности.

2. ИСТОРИЯ РЫНКА ЦЕННЫХ БУМАГ, ЕГО ФОРМИРОВАНИЕ И РАЗВИТИЕ

2.1 Исторические аспекты появления и формирования рынка ценных бумаг

Рынок, на котором исполняются процедуры с ценными бумагами, представляет собой рынок ценных бумаг. Возникновение ценных бумаг и осуществление с ними различного рода финансовых операций обладает многолетнюю историю. Прототипом фондовых сделок считается процедура обмена одной денежной единицы на другую среди купцов в ярмарках. В различных городах мира торговцы со всего света вели оживленную торговлю своего продукта. Для того чтобы быть причиной соответствия денежной единице каждой страны существовали разменные конторы, владельцы которых обменивали деньги по текущему курсу за соответствующее комиссионное поощрение [15, с. 79].

Из-за подъема торговли и повышения количества заключаемых срочных сделок со временем предметом экономических действий стали долговые расписки-векселя. Вексель – это первая классическая ценная бумага, которая дала начало появлению и формированию фондового рынка. Первоначально сделки с ценными бумагами происходили на товарных биржах и других оптовых рынках. Родиной фондовой биржи формально является Бельгийский порт город Антверпен. Первоначальные торги на этой бирже ценными бумагами произошло в 1592 году. Начало периода великих географических открытий стало толчком с целью развития организованной торговли ценными бумагами и возникновение их новых традиционных видов. Экипирование мореходных экспедиций и больших торговых караванов в страны Нового Света призывало существенных финансовложений [10, с. 33].

Указанное событие повлекло за собой соединение торговцев, судовладельцев, банкиров, промышленников в сообщества с целью формирования общих денежных средств. Внесение пая оформлялось особо важным документом, подтверждающим право на собственную часть в совокупном капитале и право на получение части прибыли в случае успеха общего предприятия.

Данный акт приобрел наименование «акция», а общество начало называться акционерным обществом либо фирмой. Самые знаменитые в мире акционерные общества – это Голландская и Английская Ост-Индийские компании [6].

Активизация рынка фондовых ценностей и стремительное увеличение биржевой торговли приходится на первую треть 18 столетия и дальнейшие годы. Непосредственно в то время возникли биржи во Франции, Великобритании, Германии и Соединенных Штатах. Количество фондовых бирж стремительно повышалось и между ними создавались близкие взаимосвязи.

В конце 18 - начало 19 столетий значимость фондовой биржи в капиталистической экономике существенно увеличивается. Проходит процедура начального накопления денежных средств. В государствах Европы и Америки возникают первоначальные акционерные банки и индустриальные корпорации, несмотря на то, что в то время процедуры о ценными бумагами ещё никак не проявляли значимого воздействия на процессы, совершающиеся в экономике [6]. Фондовая биржа постепенно вступала в общую концепцию финансово-экономических взаимоотношений, стала значимым компонентом всего хозяйственного механизма страны. Это совершалось по мере роста индустриального производства, формирования торговли, кредитных взаимоотношений, строительства железных путей и т.д. [5, с. 62].

Стихия рынка независимой конкурентной борьбы гарантировала практически безграничный перелив крупных денежных средств из сферы в сферу, избегая государственного распределения, через фондовую биржу и область кредитования. Настолько интенсивный рост общественного производства, который значительно опережал потребление, поверг к внушительному увеличению жизненного уровня и изменению значимости экономического роли финансового капитала в концепции финансовых взаимоотношений.

Этот промежуток характеризуется как период неорганизованного «дикого» рынка. На самом деле, в то время тогда почти отсутствовало право, регламентирующее те или иные хозяйственные операции, не существовали органы регулирования, большая часть сделок совсем не регистрировалось. Все без исключения напрямую принадлежит и к рынку ценных бумаг, как составляющий части государственной экономики капиталистических стран минувшего столетия [6].

С появлением монополий, крупных объединений, предприятий и повышения эмиссии ценных бумаг увеличивается биржевой и внебиржевой обращение экономических активов. Значительную роль при этом представляют коммерческие банки, исполняющие первичное размещение акций компаний. Фондовый рынок делается регулируемым. В особенности широкое формирование приобрел рынок ценных бумаг в Соединенных Штатах. Если в континентальной Европе бизнесмены в основном предпочитали хранить свободно-денежные средства на счетах в банках, приобретать страховку или недвижимость, то в Америке большая часть бизнесменов вложила средства в экономические активы [5, с. 64].

Таким образом, национальный фондовый рынок США заметно значительно обошел в собственном формировании общеевропейский, на нем сложился более совершенный механизм осуществления финансовых операций и в настоящее время он по праву считается наиболее организованным и демократичным рынком ценных бумаг [8, с. 17].

Однако, фондовый рынок, как и вся экономика в целом не застрахована от спадов, кризисов и других потрясений, иногда вызывающих, паралич всей финансовой деятельности. Непосредственный крах на фондовой бирже служит суровым предвестием единой экономической катастрофой в стране. В особенности ужасным и колоссальным согласно собственным результатам был биржевой кризис 1929 года, когда снижение курсов на Нью-Йорской фондовой бирже привело к мировому финансовому кризису. Очевидцы говорят о том, что на бирже в это время обстановка напоминала конец света, сравнивают ее с апокалипсическим кошмаром. Гигантский поток продаж ценных бумаг буквально захлестнул биржу. Толпы людей атаковали ее, и с ними не могла оправиться полиция. Массовая паника продолжалась. Продажа акций все возрастали. Поток предложений снижал курсы [15, с. 69].

После мирового кризиса 1929-1933 годов правительства большинства стран, переживших кризис, взяли курс на проведение экономических реформ. В связи с этим резко возросла роль государства в экономике. Реформа биржевой деятельности была направлена на максимальную защиту всех участников фондовых операций от банкротства, на цивилизованную торговлю финансовыми активами, а это требовало жестокого регулирования и контроля со стороны государства. Были предусмотрены хозяйственное право и финансовое законодательство [16, с. 7].

В 60-е годы на рынке фондовых ценностей намечается новый всплеск биржевой активности. Европа восстановилась от последствий Второй Мировой войны, стабилизировалась индустрия, возникли новейшие наукоемкие и капиталоемкие производства. Система фондовой биржи содействовала перераспределению валютных денег в пользу отраслей, которые обеспечивают максимальную норму прибыли. С поддержкой фондовой биржи большие ресурсы, скопленные банками и другими расчетно-кредитными учреждениями, направлялись на субсидирование более результативных экономических программ, изобретений и введений новейших технологий. В этот промежуток совершается также бурный рост международных действий с ценными бумагами [17, с. 78].

С середины 70-х годов фондовый рынок капиталистических стран с развитой экономикой уже представлял собой сложное образование с отработанным и отлаженным механизмом, с разветвленной сетью вспомогательных структур, а также тесными международными связями. Огромную роль на мировой арене стали играть транснациональные промышленные и банковские корпорации, вторые аккумулируют значительные денежные средства и проводят политику экспорта капитала.

За последние двадцать лет международная торговля ценными бумагами возросла в десятки раз по сравнению с послевоенным периодом. В обращении появились евроакции и еврооблигации, которые стали главным объектом сделок на мировом фондовом рынке.

2.2 Исторические параметры формирования и развития рынка ценных бумаг в Российской Федерации

Рынок ценных бумаг в Российской Федерации – явление в большей степени абстрактное. В период постсоветского формирования было проведено акционирование многих муниципальных индустриальных компаний.

Рынок ценных бумаг Российской Федерации начал собственное развитие в первой половине 90-х годов прошлого века с формирования нормативно-законный основы, экономических институтов и концепции регулирования в русле перехода страны к рыночной экономике [11, с. 11].

Первичная концепция возведения рынка ценных бумаг Российской Федерации склонялась к так именуемой «американской» модификации с обширным наличием различных рыночных участников. «Американская» форма подразумевает интенсивную значимость граждан в работе фондового рынка, которые выступают в свойстве трейдеров.

Характерной чертой североамериканской модификации считается также условное равноправие абсолютно всех участников рынка, отсутствует преобладание, к примеру, банковского сектора над другими участниками. Такая модель рынка ценных бумаг сложилась в Соединенных Штатах и приняла название «американской» [5, с. 62].

В последующем конкретные макроэкономические условия никак не дали возможности в Российской Федерации сохранить равенство в текстуре соучастников фондового рынка – банки начали исполнять большую роль. Будучи едиными крупными игроками на рынке, банки приобрели преимущество, так как конкурентную борьбу им сформировать было некому. Подобным образом, случился сдвиг российской модели от «американской» к «европейской», которой свойственно преобладание банков на фондовом рынке.

Первичное разделение акций практически почти повсюду протекало согласно по одному из трех главных сценариев [7, с. 22]:

- акции предприятия сохранились в общегосударственном имуществе, но в наименовании возникало определение АО (акционерное общество);

- акции делились среди работников, чаще всего пропорционально трудовому стажу в компании;

- два предшествующих сценария объединялись в разных масштабах, однако возможность основного голоса оставалось у государства вне зависимости от количества акций.

Вторичная перепродажа акций происходила либо по решению государственных органов о продаже госсобственности, либо акции скупались у физических лиц неформально и за наличный расчет [17, с. 11].

На акционированных предприятиях сформированы органы управления имуществом: наблюдательные советы и т.п., но инициативы в управлении имуществом с их стороны оказались скорее исключением, реальная власть осталась у директоров предприятий и, разумеется, государства. Отчетность таких обществ перед акционерами, как правило, не соответствует стандартам, принятым рыночной экономической системе. IPO, т.е. первичное размещение акций, российских предприятий на фондовой бирже также не проводилось. Невзирая в сложную эпопею нашего рынка ценных бумаг, его формирование только лишь наступает.

Согласно данным анализа на 01.01.2017 количество профучастников, допущенных к участию в торгах ценными бумагами на российской бирже, составило 57. Рассмотрим таблицу 2.1 [12]:

Таблица 2.1

Количество участников в торгах на российской бирже

|

Участники торгов |

Банковские организации |

Небанковские организации |

Небанковские кредитно-финансовые организации |

|

26 |

30 |

1 |

|

|

Всего: |

57 |

||

Примечание – Источник: [12].

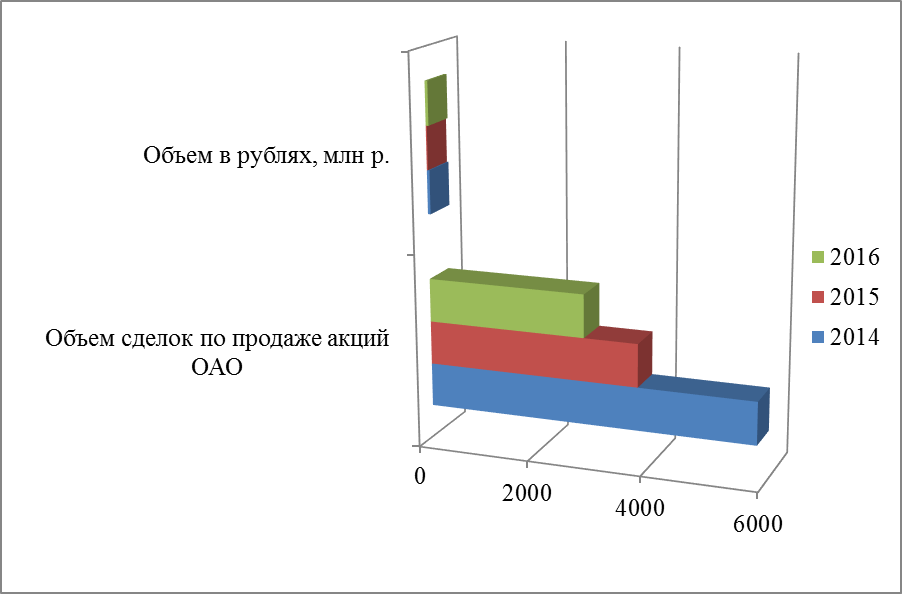

Объем сделок по продаже акций ОАО представлен на рисунке 2.1:

Рисунок 2.1 – Объем сделок по продаже акций ОАО и объем продаж в млн р.

Примечание – Источник: [12].

Как видим, наблюдается снижение объема сделок по продаже акций ОАО и объем продаж в млн р. в тенденции 2014-2016 годов [12].

К участию к обращению на бирже допущены облигации 67 эмитетов. Рассмотрим таблицу 2.2:

Таблица 2.2

Количество эмитетов по облигациям

|

Эмитеты |

Котировальный лист «А» первого уровня |

Котировальный лист «А» второго уровня |

Котировальный лист «Б» |

В качестве внесписочных ценных бумаг |

|

9 |

не включены |

4 |

54 |

|

|

Всего: |

67 |

|||

Примечание – Источник: [12].

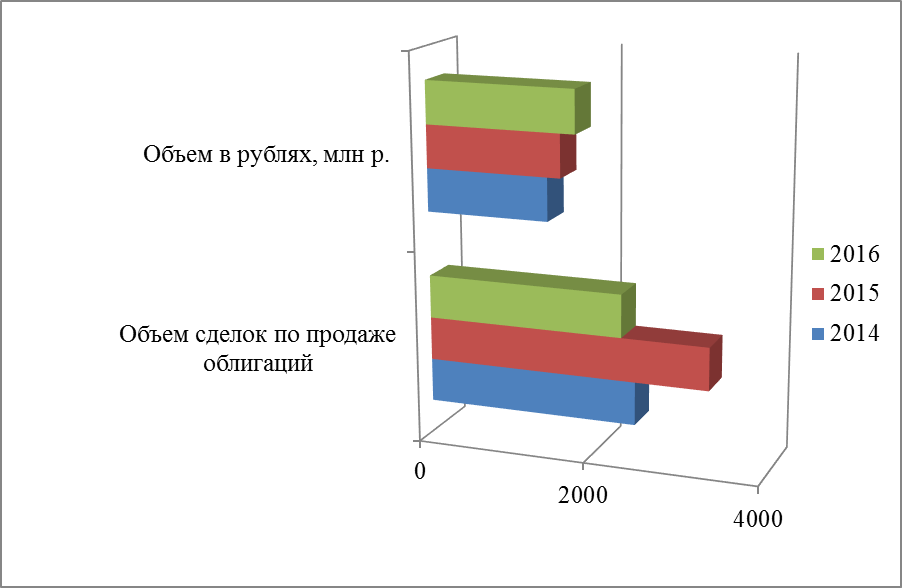

Объем сделок по продаже облигаций представлен на рисунке 2.2:

Рисунок 2.2 – Объем сделок по продаже облигаций и объем продаж в млн р.

Примечание – Источник: [12].

Как видим, наблюдается повышение объема сделок по продаже облигаций и объем продаж в млн р. в тенденции 2014-2016 годов.

Исходя из вышесказанного, следует сделать следующие выводы:

1) Возникновение ценных бумаг и осуществление с ними различного рода финансовых операций обладает многолетнюю историю.

2) Рынок ценных бумаг Российской Федерации начал собственное развитие в первой половине 90-х годов прошлого века с формирования нормативно-законный основы, экономических институтов и концепции регулирования в русле перехода страны к рыночной экономике.

3) Одним из перспективных направлений развития российского рынка ценных бумаг видится развитие сектора «зеленых» ценных бумаг; создание структурных расписок; а также создание коммерческих облигаций.

3. ПРАВОВЫЕ ОСОБЕННОСТИ НА РЫНКЕ ЦЕННЫХ БУМАГ

3.1 Рынок ценных бумаг как правовая категория

Понятие «рынок ценных бумаг считается довольно новым и, к сожалению, вплоть до настоящего времен никак не получившим ни легального, ни доктринального определения. В правовой и финансовой литературе, и в нормативных законных действиях это представление отождествляется

с определением «фондовый рынок» [8, с. 10]. По мнению автора курсовой работы, рынок ценных бумаг – представление наиболее обширное, нежели фондовый рынок, так как в отличие от последнего содержит никак не только лишь операции по купле-продаже ценных бумаг, но и их выпуск, расположение и закрытие. Фондовый рынок этимологически склонна к фондовой бирже, главная задача работы каковой – предоставление участникам рынка ценных бумаг требуемых обстоятельств с целью торговли ценными бумагами. Уяснения потребует кроме того соответствие рынка ценных бумаг и финансового рынка. Обычно в финансовой концепции в структуру финансового рынка помимо рынка ценных бумаг относят и денежный рынок (краткосрочные кредиты и ценные бумаги) и рынок капиталов (средне- и долгосрочные кредиты, ценные бумаги). Как видим, рынок ценных бумаг считается компонентом равно как денежного, так и рынка капиталов [9].

В правовой литературе рынок ценных бумаг обусловливается равно как «сфера обращения конкретных типов ценных бумаг, исполняемого согласно определенным правилам между обладающими правами и обязанностями субъектами». Автор курсовой работы считает, что данная формулировка потребует конкретизации «прав и обязанностей субъектов» с той позиции, что каждый субъект права владеет индивидуальными правами и юридическими обязанностями, определенный структура и вид, которых находится от с области их осуществления. Правовое определение рынка ценных бумаг как «сектора экономики, включающего два взаимозависимых элемента: эмиссию и обращение ценных бумаг» не отражает юридической сущности определяемого явления [9].

В отечественной литературе под рынком ценных бумаг понимается «сложное экономико-правовое явление, отражающее механизм правового регулирования общественных отношений по поводу мобилизации посредством ценных бумаг свободных денежных средств и капиталов в интересах производства и их последующего перераспределения через организацию обращения указанных бумаг». При этом правовое регулирование определяется как «деятельность государственных органов, направленная на нормативно-правовое регулирование порядка выпуска ценных бумаг их размещения, обращения и погашения. Выражается в установлении или санкционировании государством системы норм поведения субъектов правоотношений, возникающих по поводу ценных бумаг». С этим невозможно выразить согласие согласно последующим обстоятельствам [11, с. 19].

Во-первых, законное урегулирование с позиций единой концепции права – это «целенаправленное влияние на действия субъектов с помощью правовых средств (под правовыми средствами понимают, в первую очередь, правовые нормы, правовые отношения, правовые факты)». Причем, правовое регулирование, как «непрерывный, постоянный процесс», включает следующие «стадии (этапы): обще нормативное регулирование; возникновение прав и обязанностей у конкретных субъектов; стадия их реализации». Равно как видно, «деятельность государственных органов, направленная на нормативно-правовое регламентирование», считается только одной (первой) из стадий процесса правового регулирования.

Участниками последнего обозначают не только государственные органы, осуществляющие нормотворческую работу, но и компании и физические лица.

Во-вторых, рынок ценных бумаг представляет собой законную группу, комплекс конкретных отношений, являющихся объектом правового регулирования [12, с. 17].

Система законного регулирования– это «конкретная безупречная модель, основанная вследствие упрощения, огрубления процесса регулирования, отвлечения от каких-то второстепенных, несущественных моментов». Эта форма как комплекс законных средств не может или, по крайней мере, не всегда может «отражаться» каким-либо феноменом. На основании вышеизложенного рынок ценных бумаг необходимо определять равно как комплекс социальных взаимоотношений, складывающихся в области выпуска, размещения, обращения и погашения определенных видов ценных бумаг. Определенные авторы причисляют к подобным типам ценные бумаги, имеющие качества своеобразного товара. Товарным предназначением обладают не все ценные бумаги. В свойстве компонентов такой функции именуются: независимая обращаемость, что означает передачу ценной бумаги не зависимо от воли третьих лиц, и возможная материальная заинтересованность неограниченного круга трейдеров в приобретении ценных бумаг.

Рынок ценных бумаг является одним из основных инструментов рыночного регулирования, основное предназначение которого – аккумулирование финансовых ресурсов и их перераспределение посредством совершения участниками рынка операций с ценными бумагами. В результате последних временно свободные денежные средства переходят от инвесторов к эмитентам. В качестве функций рынка ценных бумаг можно назвать использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике [7, с. 24].

Правовая основа рынка ценных бумаг начала формироваться в Российской Федерации, главным образом, с 1992 г. Законодательную базу составляют ГК, Закон «О хозяйственных обществах» с последующими изменениями и дополнениями [2; 3]. Основу правового регулирования рынка ценных бумаг в настоящий момент составляют нормативные правовые акты Комитета по ценным бумагам. Пожалуй, самым большим, а главное, многообещающим достижением в этом направлении можно назвать подписание Закона «О рынке ценных бумаг» [4]. Полностью этот документ вступит в силу с 1 января 2016 года. В Законе даны определения многих понятий, необходимых для формирования структуры фондового рынка в его современном понимании. Таким образом, складывается в настоящий момент торговля акциями российских предприятий.

Тем не менее, учитывая процессы глобализации, формирование новых инвестиционных потоков в мире, нашей стране нельзя останавливаться на достигнутом, а необходимо внедрять новые инструменты и механизмы на финансовом рынке, в частности совершенствовать законодательство о ценных бумагах в части создания новых видов ценных бумаг. Одним из перспективных направлений развития отечественного рынка ценных бумаг видится развитие сектора «зеленых» ценных бумаг. Следующим новым видом ценных бумаг для российского финансового рынка могут стать структурные расписки и коммерческих облигаций.

В ограниченном значении, «зеленые» ценные бумаги – это перспективный механизм долгового финансирования, целевая эмиссионная долговая ценная акция, надлежащая государственным или международным требованиям и законам эмиссии «зеленых» облигаций. Наиболее обширное представление «зеленой» акции – это целевая эмиссионная долговая ценная акция, с помощью эмиссии которой привлекаются ресурсы в субсидирование экологических проектов, деньги от реализации которой идут на субсидирование «экопроектов» и планов по уменьшению климатических рисков в экономике. Подобным образом, главная задача выпуска подобных инструментов – охрана окружающей среды, а также содействие продолжительному социально-экономическому развитию любой государства [7, с. 20].

Следующим новейшим типом ценных бумаг для российского экономического рынка могут стать структурные расписки. Отличительной чертой структурных расписок является то, что классически ценные бумаги гарантируют трейдеру неотъемлемую выплату номинала и процентов (если их выплата учтена критериями выпуска), в то время как новый структурный инструмент, исходя из своей сущности, подразумевает вероятность невозвращения номинала. При этом платой за риск является формирование наиболее высокого дохода.

Коммерческие облигации. Согласно собственной сущности -коммерческие облигации являются альтернативным основой привлечения финансирования наряду с такими инструментами, как нерыночные облигации, размещаемыми по открытой подписке на биржевом рынке; векселями, выпускаемыми в документарной форме; бумагами, выпускаемы ми крупными финансовыми компаниями с высоким кредитным рейтингом на международном рынке; депозитными сертификатами, выпускаемыми кредитными организациями в документарной форме. Эмитент коммерческих бумаг, как правило, выплачивает наиболее высокие проценты, чем гарантированные инструменты, а ставки обладают направленностью увеличиваться совместно с национальной экономикой [8, с. 10]. Возможно отметить, что коммерческие облигации являются одним из видов биржевых облигаций. Оба вида ценных бумаг не имеют необходимости в регистрации. Однако есть существенное отличие – коммерческие облигации размещаются путем закрытой подписки на внебиржевом рынке, а идентификационный номер присваивается не биржей, а центральным депозитарием.

Подобным способом, возникновение новейших типов ценных бумаг позволяет рассматривать их со стороны эмитента равно как альтернативный источник привлечения дополнительных вложений и ресурсов, а со стороны инвестора – равно как дополнительный ресурс дохода и вероятность расширения видов инвестиционных стратегий [8, с. 11].

И, безусловно, существенную роль играет тот факт, что Российской Федерации в рамках ЕАЭС совместно со странами-партнерами приняла на себя обязательство по формированию к 2025 г. единого финансового рынка.

3.2 Концепция правительственной регулировки рынка ценных бумаг

Концепция правительственной регулировки рынка ценных бумаг в Российской Федерации сформирована в применении этих же

методов, то, что и концепция правительственного регулировки предпринимательской деятельности в целом. В международной практике имеется две модификации правительственной регулировки рынка ценных бумаг:

1) доминирующую роль в регулировании рынка ценных бумаг захватывают государственные органы. Только лишь определенные функции (к примеру, согласно установленным законам совершения операций с ценными бумагами) правительство представляет саморегулирующим учреждениям (организациям профессиональных участников рынка ценных бумаг). Подобная форма используется во Франции [17, с. 24];

2) доминирующую роль в регулировании рынка ценных бумаг захватывают саморегулирующие компании, в то время как как правительство оставляет за собой лишь осуществляющую контроль функцию. Данная форма используется в Великобритании.

В главном в иностранных государствах распространена так называемая именуемая переходная форма, при которой уровень централизации и регулирования с помощью императивных предписаний колеблется между двумя отмеченными модификациями [18, с. 17].

Рынок ценных бумаг в Российской Федерации захватывает сейчас незначительный сегмент всего рынка в целом. Однако система государственных органов, стабилизирующих этот рынок (саморегулирующих учреждений на сегодняшний день в Российской Федерации не имеется), обладает довольно непростой и двойственной структурой. Это разъясняется тем, что, во-первых, эта концепция содержит как республиканские аппараты правительственного управления отраслевой и функциональной компетенции, так и государственные органы общей ответственности, во-вторых, значительная доля функционирующих акционерных обществ образованы в результате приватизации хозяйствующих субъектов государственной формы собственности, следствием чего является большой объем на рынке ценных бумаг акций приватизированных предприятий, что, в свою очередь, влечет участие в регулировании этого рынка органов по управлению государственным имуществом; в-третьих, отсутствие устойчивости целой концепции государственных органов.

Система государственного регулирования рынка ценных бумаг включает следующие основные организационные структуры специальной компетенции [15, с. 79]:

1 Комитет по ценным бумагам, основными задачами которого являются:

- государственное регулирование рынка ценных бумаг, осуществление контроля и надзора за выпуском и обращением ценных бумаг, а также профессиональной деятельностью по ценным бумагам;

- регистрация выпусков ценных бумаг: лицензирование профессиональной деятельности по ценным бумагам.

2 Национальный банк выступает в двух качествах. С одной

стороны, он является участником рынка ценных бумаг, а с другой

- органом государственного регулирования этого рынка. Выступая в первом качестве Национальный банк:

- осуществляет эмиссию ценных бумаг Национального банка;

- выполняет функции центрального депозитария государственных ценных бумаг и ценных бумаг Национального банка, если иное не определено Президентом [8, с. 17].

Как орган государственного регулирования рынка ценных бумаг Национальный банк:

- регистрирует ценные бумаги банков и небанковских кредитно-финансовых организаций;

- дает согласие на осуществление банками и небанковскими кредитно-финансовыми организациями операций с ценными бумагами.

3 Министерство финансов Российской Федерации.

- рассматривает вопросы функционирования рынка государственных ценных бумаг, разрабатывает предложения по выпуску, размещению и погашению государственных ценных бумаг;

- устанавливает требования к уровню защищенности ценных бумаг с определенной степенью защиты (далее – защищенные бумаги), специальных материалов, приборов для контроля подлинности ценных бумаг с определенной степенью защиты;

- организует разработку и производство защищенных бумаг и специальных материалов, изготовление приборов для контроля подлинности ценных бумаг с определенной степенью защиты;

- взаимодействует с республиканскими органами государственного управления по вопросам защиты защищенных бумаг, проводит анализ подделок и подготавливает документы по усилению их защиты;

- организует создание научной и производственной базы для разработки и производства защищенных бумаг и специальных материалов, организации изготовления приборов для контроля подлинности ценных бумаг с определенной степенью защиты;

- осуществляет ведение перечней бланков строгой отчетности, а также приборов для контроля подлинности ценных бумаг с определенной степенью защиты;

- организует проведение экспертиз защищенных бумаг, специальных материалов и приборов для контроля подлинности ценных бумаг с определенной степенью защиты;

- организует в установленном порядке по заявкам республиканских органов государственного управления и организаций разработку и производство защищенных бумаг; обеспечивает их хранение;

- создает государственное хранилище образцов защищенных бумаг.

Для реализации перечисленных функций в структуре Министерства финансов Российской Федерации создан Департамент рынка ценных бумаг и денежно-кредитной политики [15, с. 69].

4. Фонд государственного имущества Минэкономики осуществляет следующие функции:

- выступает от имени государства держателем акций, принадлежащих Российской Федерации;

- осуществляет в установленном законодательством порядке владение и распоряжение принадлежащими Российской Федерации акциями (выполняя функции продавца принадлежащих Российской Федерации акций непосредственно либо через поверенного), учет и контроль за их движением, передает их в управление республиканским органам государственного управления, объединениям (учреждениям), подчиненным Правительству Российской Федерации, в доверительное управление юридическим и физическим лицам, осуществляет контроль за управлением данными акциями;

- определяет и утверждает начальную цену продажи принадлежащих Российской Федерации акций открытых акционерных обществ, созданных в процессе разгосударствления имущества, находящегося в республиканской собственности;

- организует и проводит конкурсы, аукционы по продаже акций, находящихся в государственной собственности; осуществляет в установленном порядке реализацию на фондовой бирже акций, принадлежащих Российской Федерации, иные сделки в соответствии с законодательством по распоряжению данными акциями. По результатам состоявшихся аукционов и конкурсов по продаже акций, находящихся в республиканской собственности, заключает договоры купли-продажи и регистрирует их;

- осуществляет в соответствии с законодательством Российской Федерации продажу на льготных условиях и обмен на именные приватизационные чеки «Имущество» принадлежащих Российской Федерации, акций открытых акционерных обществ, созданных в процессе разгосударствления имущества, находящегося в республиканской собственности;

- приобретает в собственность Российской Федерации акции дополнительных выпусков открытых акционерных обществ, созданных в процессе разгосударствления имущества, находящегося в республиканской собственности, а также акции других акционерных обществ в соответствии с принятыми в установленном порядке решениями;

- утверждает решения о выпуске акций, проспекты эмиссии открытых акционерных обществ, созданных в процессе разгосударствления имущества, находящегося в республиканской собственности, в уставном фонде которых доля Российской Федерации составляет сто процентов;

- обобщает и анализирует результаты операций с акциями, принадлежащими Российской Федерации, обращение именных приватизационных чеков «Имущество», вносит предложения по совершенствованию этих процессов.

5. Департамент антимонопольной и ценовой политики Минэкономики осуществляет государственный контроль в установленных законодательством случаях за сделками с акциями [18, с. 25].

Исходя из вышесказанного, следует сделать следующие выводы:

1) В правовой литературе рынок ценных бумаг обусловливается равно как сфера обращения конкретных типов ценных бумаг, исполняемого согласно определенным правилам между обладающими правами и обязанностями субъектами. Необходима конкретизация данного утверждения. Правовое определение рынка ценных бумаг как сектора экономики, включающего два взаимозависимых элемента: эмиссию и обращение ценных бумаг, не отражает юридической сущности определяемого явления.

2) Одним из перспективных направлений развития российского рынка ценных бумаг видится развитие сектора «зеленых» ценных бумаг; создание структурных расписок; а также создание коммерческих облигаций.

3) Рынок ценных бумаг в Российской Федерации захватывает сейчас незначительный сегмент всего рынка в целом. Однако система государственных органов, стабилизирующих этот рынок (саморегулирующих учреждений на сегодняшний день в Российской Федерации не имеется), обладает довольно непростой и двойственной структурой. Это разъясняется тем, что, во-первых, эта концепция содержит как республиканские аппараты правительственного управления отраслевой и функциональной компетенции, так и государственные органы общей ответственности; во-вторых, значительная доля функционирующих акционерных обществ образованы в результате приватизации хозяйствующих субъектов государственной формы собственности; в-третьих, отсутствие устойчивости целой концепции государственных органов.

ЗАКЛЮЧЕНИЕ

Подводя итоги курсовой работы можно сформулировать основные результаты исследования и выводы, сделанные на их основе.

Рынок ценных бумаг обеспечивает распределение денежных средств между участниками экономических отношений через выпуск ценных бумаг, которые имеют собственную стоимость.

Высокая эффективность производства в странах с развитой рыночной экономикой объясняется в значительной степени достаточным и быстрым финансированием перспективных проектов через продажу ценных бумаг и оптимальным распределением привлеченных ресурсов между предприятиями в зависимости от их прибыльности.

Возникновение ценных бумаг и осуществление с ними различного рода финансовых операций обладает многолетнюю историю.

Рынок ценных бумаг Российской Федерации начал собственное развитие в первой половине 90-х годов прошлого века с формирования нормативно-законный основы, экономических институтов и концепции регулирования в русле перехода страны к рыночной экономике.

В правовой литературе рынок ценных бумаг обусловливается равно как сфера обращения конкретных типов ценных бумаг, исполняемого согласно определенным правилам между обладающими правами и обязанностями субъектами. Необходима конкретизация данного утверждения. Правовое определение рынка ценных бумаг как сектора экономики, включающего два взаимозависимых элемента: эмиссию и обращение ценных бумаг, не отражает юридической сущности определяемого явления.

Одним из перспективных направлений развития российского рынка ценных бумаг видится развитие сектора «зеленых» ценных бумаг; создание структурных расписок; а также создание коммерческих облигаций.

Рынок ценных бумаг в Российской Федерации захватывает сейчас незначительный сегмент всего рынка в целом. Однако система государственных органов, стабилизирующих этот рынок (саморегулирующих учреждений на сегодняшний день в Российской Федерации не имеется), обладает довольно непростой и двойственной структурой. Это разъясняется тем, что, во-первых, эта концепция содержит как республиканские аппараты правительственного управления отраслевой и функциональной компетенции, так и государственные органы общей ответственности; во-вторых, значительная доля функционирующих акционерных обществ образованы в результате приватизации хозяйствующих субъектов государственной формы собственности; в-третьих, отсутствие устойчивости целой концепции государственных органов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Конституция Российской Федерации (с изменениями и дополнениями). – М.: Амалфея, 2008. – 48 с.

2 Гражданский кодекс Российской Федерации [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ.

3 О хозяйственных обществах. Российской Федерации / Консультант: Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ.

4 О рынке ценных бумаг. Закон Российской Федерации // Консультант: Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой информ.

5 Буряков Д. Бонд. Коммерческий бонд / Д. Буряков // Рынок ценных бумаг. – 2017. – № 2. – С. 62–64.

6 Бизнес-новости [Электронный ресурс] / Информационно-аналитическое агентство. – Режим доступа: http://doingbusiness.ru/belaruszanyala-v-reitinge-doing-business-37-poziciyu. – Дата доступа: 04.12.2017.

7 Веренько Н. Новые виды ценных бумаг: особенности и актуальность для рынка ценных бумаг Российской Федерации // Банковский вестник. – 2017. – С. 20-24.

8 Веренько, Н. Развитие рынков ценных бумаг и рейтинговых услуг Российской Федерации на современном этапе / Н. Веренько // Банковский вестник. – 2016. – № 10. – С. 10–17.

9 В России может появиться новый вид ценных бумаг / [Электронный ресурс]– Режим доступа: http://www.banki.ru/news/ lenta/?id=9835817. – Дата доступа: 12.12.2017.

10 Костюкевич В.А. Рынок ценных бумаг: Краткий конспект лекций/ В.А. Костюкевич.– Москва: ГУ Высшая школа экономики, 2015. – 55 с.

11 Маманович П.А. Рынок ценных бумаг: учеб. Пособие / П.А. Мамано- вич. – Москва: Соврем. школа, 2012. –320 с

12 Отчет о работе Федеральной комиссия по рынку ценных бумаг Российской Федерации в 2016 году / [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/sbrfr/archive/depcen/otchet/dcb2016.pdf. – Дата доступа: 12.12.2017.

13 Рынок ценных бумаг: Учебник/ Под ред. В.А. Галанова, А.И. Басова. –2-е изд., перераб. и доп. – М.: Финансы и статистика, 2013. – 448с.

14 Рынок ценных бумаг Республики Беларусь и тенденции его развития/ Т.М. Алексеева, А.Ф. Галов, Ю.И. Инин и др.; Под ред. В.М. Шухно, А.Ю. Семеновой, В.А. Котовой. – Мн.: РИВШ БГУ, 2015. – 344с.

15 Рынок ценных бумаг: Тезисы лекций для студентов специальности «Фи- нансы и кредит» / Авт.-сост. В.А. Костюкевич. – Москва: ГУ Высшая школа экономики, 2012. – 567 с.

16 Тихонов А. Новое глобальное финансово-инвестиционное пространство и проблемы национальной финансовой политики / А. Тихонов // Банковский вестник. – 2016. – № 10. – С. 3–7.

17 Ческидов Б.М. Рынок ценных бумаг и биржевое дело: Курс лекций/ Б.М. Ческидов. – М.: Экзамен, 2012. – 224 с.

18 Ческидов Б.М. Рынок ценных бумаг/ Б.М. Ческидов. – М.: Экзамен, 2012. – 384 с.

- ИСТОРИЧЕСКИЕ ПРИНЦИПЫ НАСЛЕДОВАНИЯ

- Понятие государства (Сущность государства.)

- Понятие государства (Теории происхождения государства)

- Развитие мобильных технологий бронирования и резервирования в гостиничном бизнесе (Теоретические основы функционирования системы в гостиничном бизнесе)

- Сравнительный анализ основных школ и доктрин менеджмента организации (Исторические предпосылки менеджмента)

- Принципы эффективного контроля деятельности предприятия (Теоретические аспекты организации контроля на предприятии)

- Налоговая система РФ (Основные результаты деятельности УФНС России по Московской области)

- Задачи нотариата(Нотариат в досоветское время)

- индивидуальное предпринимательство и предпринимательская деятельность(Понятие и общие признаки индивидуального предпринимательства)

- Основные социально-экономические права и свободы человека и гражданина в Российской Федерации(Социально-экономические права и свободы в Конституции Российской Федерации)

- Принципы эффективного контроля деятельности предприятия (Предложения по повышению эффективности контроля деятельности ООО «ПластМир»)

- Субъекты коммерческой деятельности в сфере потребительского рынка