Принципы эффективного контроля деятельности предприятия (Теоретические аспекты организации контроля на предприятии)

Содержание:

ВВЕДЕНИЕ

Актуальность работы заключается в том, что отечественные предприятия стараются все больше внимания уделять довольно новому для российских предприятий понятию контроль в системе управления. В настоящее время имеется большое количество вариантов использования контроля на предприятиях.

Также в последнее время развиваются и концепции контроля теоретического плана. Но, как и в России, так и в зарубежных странах отсутствует четкое определение данного понятия.

Контроль в управлении должен основываться на достижениях таких дисциплин, как экономика, бухгалтерский учет, анализ хозяйственной деятельности, планирование, социология и менеджмент.

Сегодня чаще всего на предприятиях контроль делится на оперативный и стратегический.

Стратегический контроль обычно рассматривают в качестве совокупности действий, которые призваны обеспечить долговременную работу предприятия на определенном рынке. При этом оперативный контроль используется с целью определить эффективность решений стратегического плана и сделать их успешными в краткосрочном периоде.

Целью исследования является разработка мероприятий, направленных на совершенствование механизма контроллинга ПАО «Ростелеком» на современном этапе.

Для достижения сформулированной цели были поставлены следующие задачи:

- раскрыть сущность, цели и задачи организации контроля на предприятия;

- привести принципы организации эффективной системы контроля;

- дать организационно-правовую характеристику предприятия;

- проанализировать финансово-экономические показатели хозяйственной деятельности предприятия;

- провести оценку эффективности системы контроля на предприятии;

- выявить направления совершенствования системы контроля на предприятии.

Объект исследования – ПАО «Ростелеком».

Предмет исследования – системы контроля на предприятии.

Информационно-аналитической базой исследования являются: учебная и монографическая литература ведущих ученых, данные финансовой отчетности ПАО «Ростелеком», материалы аналитических исследований, представленные в периодических изданиях и т.д.

Работа выполнена с использование таких методов исследования, как: анализ и синтез, индукция и дедукция – при рассмотрении содержания контроля, метод финансовых коэффициентов – при определении основных показателей деятельности предприятия и др.

Цели и задачи работы определили ее структуру. Работа состоит из введения, двух глав, включает выводы и рекомендации, список использованной литературы и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ КОНТРОЛЯ НА ПРЕДПРИЯТИИ

1.1. Сущность организации контроля на предприятия

Контроль – достаточно новое явление в теории и практике современного управления, что предопределяет недостаточный уровень исследования вопросов его эффективного внедрение в современной литературе по экономике и финансам. Если рассматривать сущность самого понятия «контроль», то можно выделить различные подходы как в работах отечественных, так и зарубежных авторов в области менеджмента [15, с. 96].

Данный факт свидетельствует об отсутствии четких рекомендаций, которые можно было бы использовать при формировании основ контроля концептуального плана в качестве элемента управления предприятием на стратегическом уровне. Понятие «контроль» ведет свою историю от «to control» – это означает управлять, контролировать, а это в свою очередь, выступает в качестве производного от французского слова, которое означает список проверки, реестр [19, с. 46].

Изначально данный термин стал применяться в XV в. в Великобритании чтобы определить вид деятельности по документированию и контролю товарных и денежных потоков при осуществлении государственного управления, а уже для того, чтобы решать проблемы предприятия финансово-экономического плана – в 80-х годах XIX в. в США. При этом, несмотря на то, что термин произошел в США и Великобритании, там он практически не используется. На сегодняшний день применяется такое понятие «управленческий учет» (managerial асcounting, management accounting), но при этом работники, в должностных обязанностях которых находится ведение управленческого учета, именуются контроллерами (controller) [19, с. 51].

В отечественной практике понятие «контроль» было заимствовано из Германии. При проведении анализа работ по данному вопросу можно утверждать, что имеет место неоднозначность данных трактовок, которые призваны охарактеризовать внутреннее содержание «контроля», при этом чаще всего их идентифицируют следующим образом:

- деятельность, направленная на обеспечение эффективности управления;

- управленческую деятельность по управлению процессом получения прибыли;

- деятельность, связанную с информационным обеспечением компании;

- механизм, направленный на саморегулирование работы предприятия;

- механизм, направленный на координацию системы управления предприятием;

- контрольную деятельность, которая охватывает все стороны работы предприятия;

- контролирующая функция менеджмента;

- деятельность, связанная с всесторонней оценкой хозяйственной деятельности предприятия;

- система учетно-аналитическая [17, с. 35].

Множественность определений связывают с историческим развитием определенной системы взглядов, который направлен на процесс управления финансами компании, который постоянно усложнялся и одновременно происходило разделение функций учетного, финансового и управленческого характера, изменением их задач, а также распределением данных функций по стадиям управленческого воздействия и между функциональными подразделениями предприятия.

Если сначала контроль воспринимался как совокупность учетных задач и управления финансами, а в качестве контроллера выступал бухгалтер, то со временем данное понятие стало значительно шире и к нему стали относить такие сферы деятельности, как финансовый контроле, а также мероприятия направленные на оптимизацию использования ресурсов.

Много внимания в своих трудах по эволюции контроля и его места в экономике предприятия уделил Ковалев С. В. [8, с. 61], определив основные принципы построения контроля и мышления предпринимателей. Он понимает его как систему, направленную на обеспечение деятельности предприятия в двух аспектах: краткосрочном (оптимизация прибыли) и долгосрочном (сохранение и поддержание гармоничных отношений и взаимосвязей данного предприятия с внешней средой – естественной, социальной, хозяйственной сферами).

С точки зрения Е.А. Митрофановой, «контроль представляет собой новейшую концепцию по эффективному управлению компанией для обеспечения его долгосрочного существования на рынке [11, с. 20]».

С.Г. Фалько рассматривает контроль как новую концепцию, направленную на системное управление, которая появилась в результате развития практики в современном менеджменте [15, с. 75].

Г.И. Просветов усматривает будущее контроль в развитии информационных технологий [14, с. 7].

В.Б. Ивашкевич рассматривает понятие «контроль» в качестве системы, которая создается с целью отслеживания ситуаций из внешней и внутренней среды компании, а потому ее необходимо проектировать с учетом всех индивидуальных особенностей компании [4, с. 46].

Некоторые и авторов считают, что контроль представляет собой принципиально новую концепцию информации и управления, которая призвана обеспечить поддержку баланса экономики внутри предприятия с помощью формирования системы информации о затратах и доходах с целью принятия эффективных управленческих решений.

Авторы по-разному трактуют сущность контроля, поэтому в литературных источниках до сих пор не сформировано единого взгляда относительно определения его сущности.

Задачи контроля также интерпретируются по-разному в разных источниках. В большинстве своем задачи рассматриваются в разрезе функций управления и самого контроля.

Научная дискуссия по определению роли контроля в системе управления предприятием до сих пор продолжается. В исследовании также возникла задача по содержанию и роли контроля в управлении развитием инновационно-активного предприятия. Надобно установить, что он представляет собой содержательно: или является процессом, механизмом или технологией управления развитием предприятия.

Для этого сделан обзор научных источников, который позволил выделить три основных подхода к рассмотрению концепции контроля, которые различаются ориентацией и масштабностью задач контроля:

- концепция информационной поддержки управленческих решений на базе учетных данных, ориентированная на систему учета и американскую модель контроля;

- концепция создания единой информационной системы управления, ориентированная на оптимизацию информационных потоков и баз данных;

- концепция формирования управленческого процесса, который должен обеспечивать эффективное выполнение функций управления, их интеграцию и координацию, воплощает немецкую модель контроля.

Концепции контроля в странах с рыночно ориентированной экономикой имеют общие черты, их отличия заключаются лишь в понимании роли двух аспектов: прагматизма контроллинга и степени совершенствования системы в соответствии с менталитетом управленческого персонала (пользователей).

Итак, можно выделить три концептуальных подходов:

1) с применением концепции базовых положений системы контроля;

2) с применением концепции определения задач системы контроля;

3) с применением концепции функционального обоснования системы контроля.

Если рассматривать первый подход, то видно, что он основан на том, что предприятие представляется в качестве довольно сложной социально-экономической системы открытого плана, целью которой является выживание на рынке на протяжении длительного времени, обеспечение при этом рост стоимости капитала, а также благосостояния сотрудников. Как видно, подход ограничивает задачи контроля финансово-экономической сферы, не затрагивая такие сферы, как культурная, социальная, экологическая и др.

В качестве второго концептуального подхода можно рассматривать сам процесс управления как результат постановки и реализации определенного круга задач на каждом этапе принятия решений управленческого характера. Основные этапы принятия управленческих решений представлены на рисунке 1.

Следовательно, при данном подходе можно отметить объединение таких систем как планирование и контроль работы компании. При данном подходе получается провести детализацию самих функций контроллинга в управлении предприятием, хотя при этом они ограничены только функция контроля и планирования. Среди недостатков можно отметить то, что в данном подходе не учитывается то, что в процессе контроля необходимо обеспечить эффективную обратную связь с процессом управления компанией и должен выступать в качестве механизма саморегулирования, который призван выполнять функции аналитическую и информационную.

Этапы принятия управленческого решения

Постановка проблемы

Поиск альтернатив

Оценка

Принятие решения

Реализация

Контроль

Рисунок 1. Этапы принятия управленческого решения

Только в третьем концептуальном подходе прослеживается определение контроля в качестве координирующей и интегрирующей системы, не только при принятии при интеграции непосредственно этапов принятия решения, а также как объединение и координация планов сфер различной функциональной направленности, различных структурных единиц, а также целевых проектов.

Все это дает возможность согласовать планы компаний на различных уровнях функционального типа, которые появляются в результате развития и усложнения хозяйственных систем.

Исходя из этого, значительно расширяется сфера задач контроля, при этом увеличивается его роль в управлении компанией, а контролер выступает в качестве исполнителя, который оценивает работу различных функциональных подразделений с точки зрения поставленных задач и решает все вопросы по согласованию их планов.

1.2. Цели, задачи, принципы организации эффективной системы контроля

Основной целью системы контроля выступает предотвращение возникновения кризисной ситуации в компании. Основные проблемы и ошибки, которые могут возникнуть в результате проведения анализа ситуации внутри компании, могут усложняться и переплетаться, если их своевременно не устранить, при этом они могут одновременно переплетаться с ошибками, которые возникают при оценке условий внешней среды.

В качестве основных задач процесса контроля выступают диагностика проблем и разработка корректирующих мероприятий еще на той стадии, пока этим проблемы не превратятся в кризисную ситуацию. Решение данной глобальной задачи связано с:

- оценкой фактического состояния компании, а также ее основных структурных подразделений;

- разработкой прогноза экономического положения компании на определенный промежуток времени в будущем;

- заблаговременная диагностика места, а также причин возникших отклонений заданных показателей, которые призваны характеризовать деятельность как предприятия в целом, так и функциональных структурных подразделений;

- обеспечение уровня показателей устойчивого развития предприятия, а также его производственно-финансового состояния при достижении критических значений;

- поиск узких мест в работе компании с целью быстрого реагирования.

Механизм системы контроля может основываться на 4 основных принципах:

1. Принцип движения, а также торможения. С помощью данного принципа в контроле появляется возможность создать определенные условия объективного характера, направленные на постоянное выявление и внедрение прогрессивных разработок в практику предприятия, но при этом должны учитываться специфика работы, а также возможности предприятия. Следует также помнить, что инновационные разработки могут находиться не только в сфере какого-то конкретного бизнеса. Главное, чтобы его можно было использовать и при этом обеспечить высокий и быстрый результат.

2. Принцип своевременности. Так как система контроля выступает в качестве функции, которая ориентируется на будущий результат, а также служит выявлению возможностей и рисков для компании, то возможность компании своевременно реагировать на изменения во внешней среде чаще всего зависит от того промежутка времени, который находится между новым шансом и риском и конкурентными действиями. Так же немаловажное значение при этом играют затраты времени, которые потребуются изменения плана развития предприятия и внедрения инноваций.

3. Принцип стратегического сознания. Данный принцип в основном имеет место в том случае, когда каждое решение и действия оцениваются с точки зрения соответствия стратегическому видению предприятия. При этом в качестве стратегического сознания будет выступать фильтр, который призван предотвратить реализацию определенного круга тактических решений или же каким-то образом, модифицирующий их для соответствия стратегическому видению компании.

4. Принцип документирования. В качестве основной цели данного принципа можно назвать создание определенных условий для проведения контроля. При этом особое внимание должно уделяться таким вопросам, как соответствие целей и задач действительности. Именно принцип документирования позволяет принимать обоснованные решения по оперативным вопросам с учетом действующей стратегической позиции компании. Это в первую очередь стимулирует реализацию стратегических задач. Так же данный принцип выступает в качестве инструмента, направленного на контроль за соблюдением вышеперечисленных принципов контроллинга.

Таким образом, можно сказать, что система контроля выступает в качестве консультанта внутри предприятия, при этом в числе первоочередных задача у контролёра выступает консультирование службы маркетинга на предмет получения прибыли в результате реализации тех или иных управленческих решений.

ГЛАВА 2. ОЦЕНКА ЭФФЕКТИВНОСТИ ОРГАНИЗАЦИИ КОНТРОЛЯ В ПАО «РОСТЕЛЕКОМ»

2.1. Организационно-экономическая характеристика деятельности предприятия

ПАО «Ростелеком» – одна из крупнейших российских телекоммуникационных компаний, ведущий оператор услуг широкополосного доступа в интернет и платного телевидения в стране, лидер рынка услуг телекоммуникационных для государственных и корпоративных пользователей всех уровней. Компания зарегистрирована в 1993 году, в 2015 году из открытого акционерного общества преобразована в публичное.

Компания и ее дочерние подразделения работают практически во всех регионах России. Магистральная сеть связи и местные сети охватывают всю Россию и территории ряда европейских и азиатских стран.

ПАО «Ростелеком» насчитывает 7 макрорегиональных филиалов, а также десятки дочерних компаний, которые оказывают услуги на всей территории России. Юридический адрес ПАО «Ростелеком»: Российская Федерация, г. Москва, ул. Гончарная, д. 30.

Ростелеком был зарегистрирован как открытое акционерное общество 23 сентября 1993 г. в соответствии с Указом Государственного комитета Российской Федерации по управлению государственным имуществом № 1507-р от 27 августа 1993 г. По состоянию на 31 декабря 2018 г. Правительство Российской Федерации контролирует деятельность Общества путем косвенного владения 53% голосующих акций Общества через ВЭБ.РФ и Федеральное агентство по управлению государственным имуществом (2017 год: 53%).

Группа предоставляет полный спектр услуг связи:

- услуги местной связи;

- услуги внутризоновой связи;

- услуги, междугородной и международной фиксированной телефонной связи;

- услуги мобильной связи;

- услуги передачи данных;

- Интернет-услуги;

- услуги платного кабельного телевидения;

- услуги широкополосного доступа в Интернет и дата-центров,

- услуги аренды каналов связи и радиосвязи на территории Российской Федерации.

ПАО «Ростелеком» эксплуатируется сеть междугородной связи и международные центры коммутации Российской Федерации, которые призваны обеспечить пропуск голосового трафика и передачу данных, исходящих как из ее собственных сетей связи, так и из сетей связи других российских и международных операторов на сети других национальных и международных операторов для их доведения до конечного пользователя.

На основании Устава компании управление осуществляется в следующем порядке (рис. 2).

Рисунок 2. Структура управления ПАО «Ростелеком»

Ресурсы ПАО «Ростелеком» выступают в качестве технологической базы для формирования цифровой экономики России.

В 2019 году компания начала реализацию новой стратегии, которая предполагает трансформацию компании в цифрового партнера для населения, бизнеса и государства.

От традиционных услуг телеком-оператора, таких как передача и хранение данных, «Ростелеком» переходит к предоставлению всего комплекса современных цифровых услуг, сконцентрировавшись в то же время на развитии базовой инфраструктуры.

Стратегическое видение развития компании, в частности, предусматривает изменения в технической инфраструктуре, ИТ, HR и других внутренних процессах «Ростелекома», создание и поддержку современной системы управления инновациями.

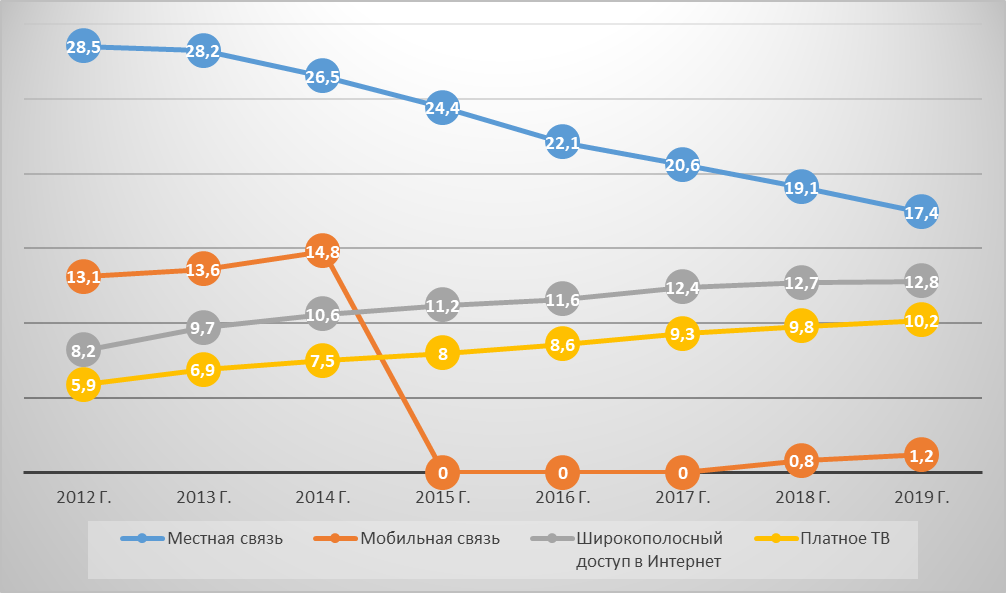

Производственные показатели ПАО «Ростелеком» представлены в таблице 1 и на рисунке 3.

Если рассматривать количество абонентов местной связи, то здесь отмечается снижение с 28,5 млн. абонентов в 2012 году до 17,4 млн. абонентов в 2019 году.

Таблица 1

Производственные показатели ПАО «Ростелеком» за 2017-2019 гг., млн. чел.

|

Количество абонентов |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Местная связь |

Физ. лица |

- |

24,1 |

22,5 |

20,5 |

18,5 |

17,1 |

15,7 |

14,2 |

|

Юр. лица |

- |

4,1 |

4 |

3,9 |

3,6 |

3,5 |

3,4 |

3,2 |

|

|

Всего |

28,5 |

28,2 |

26,5 |

24,4 |

22,1 |

20,6 |

19,1 |

17,4 |

|

|

Мобильная связь |

13,1 |

13,6 |

14,8 |

- |

- |

- |

0,8 |

1,2 |

|

|

Широкополосный доступ в Интернет |

8,2 |

9,7 |

10,6 |

11,2 |

11,6 |

12,4 |

12,7 |

12,8 |

|

|

Платное ТВ |

5,9 |

6,9 |

7,5 |

8 |

8,6 |

9,3 |

9,8 |

10,2 |

|

Сокращение отмечается и по абонентам мобильной связи с 13,1 млн. абонентов в 2012 году до 1,2 млн. абонентов в 2019 году, что вызвано ростом уровнем конкуренции в данном секторе.

Рисунок 3. Производственные показатели ПАО «Ростелеком» за 2017-2019 гг., млн. чел.

По широкополосному доступу в интернет наоборот отмечается рост показателей с 8,2 млн. абонентов в 2012 году до 12,8 млн. абонентов в 2019 году. Рост показателей отмечается и по платному телевидению, где количество абонентов увеличилось с 5,9 млн. абонентов в 2012 году до 10,2 млн. абонентов в 2019 году.

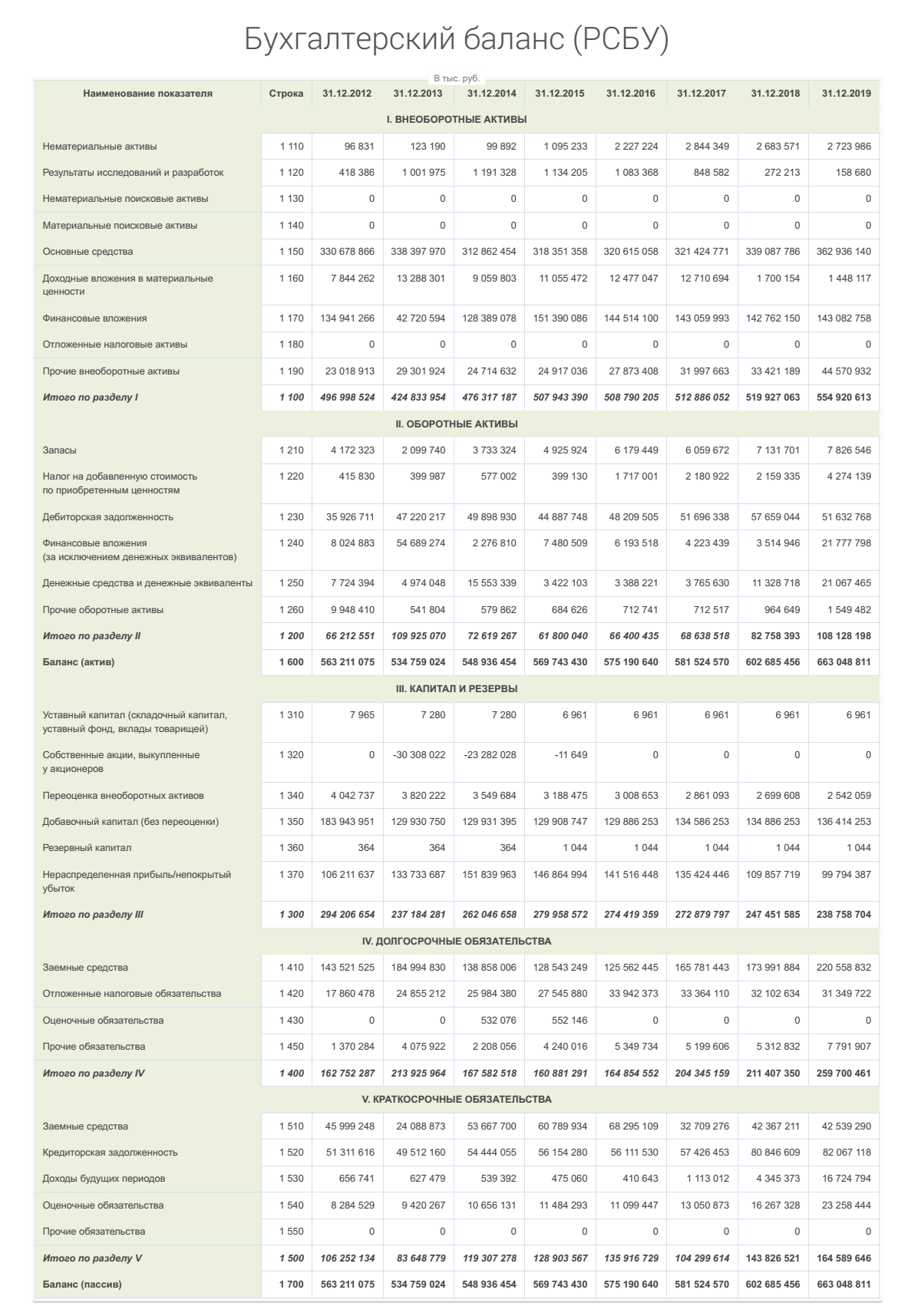

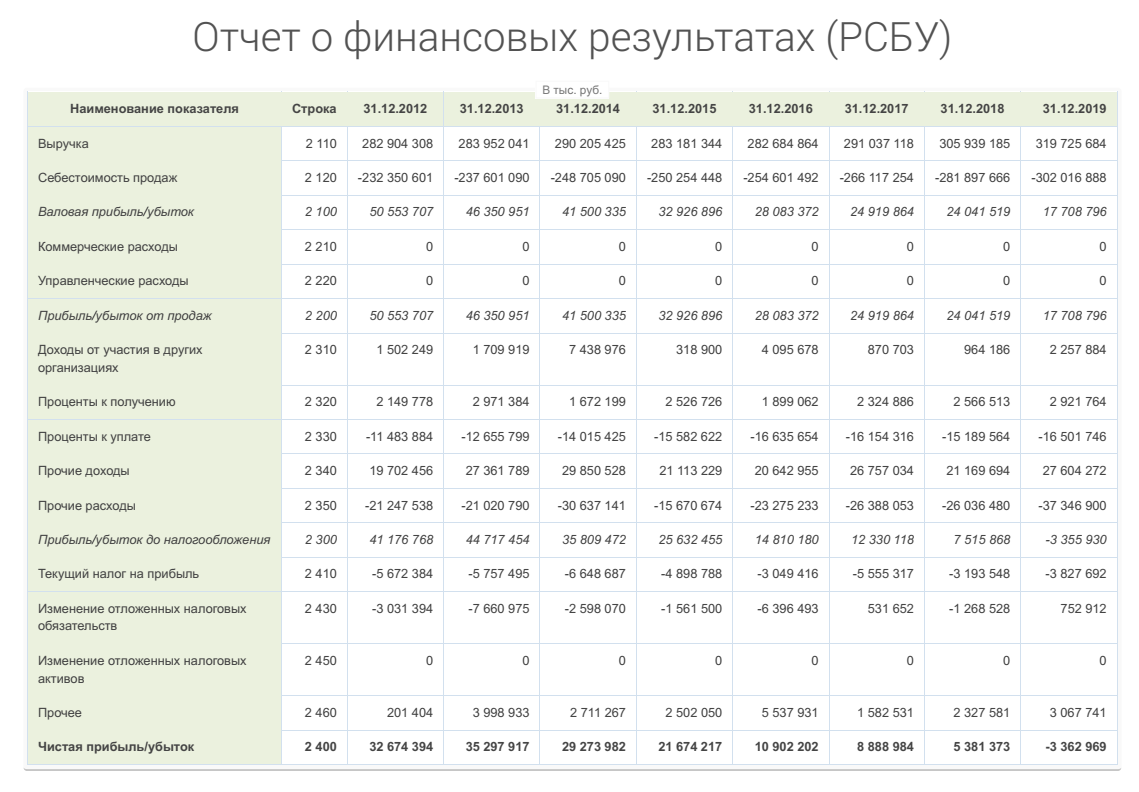

Основные показатели финансовой и операционной деятельности ПАО «Ростелеком» представлены в таблице 2.

Таблица 2

Основные показатели финансовой и операционной деятельности ПАО «Ростелеком» за 2017-2019 гг.

|

Наименование показателя |

2017 год |

2018 год |

2019 год |

Отклонение 2019/2017 |

Темп роста, 2019/2017, % |

|

Выручка от реализации услуг, тыс. руб. |

291 037 118 |

305 939 185 |

319 725 684 |

28 688 566 |

109,86 |

|

Полная себестоимость, тыс. руб. |

266 117 254 |

281 897 666 |

302 016 888 |

35 899 634 |

113,49 |

|

Прибыль по основной деятельности, тыс. руб. |

24 919 864 |

24 041 519 |

17 708 796 |

-7 211 068 |

71,06 |

|

Налогооблагаемая прибыль, тыс. руб. |

12 330 118 |

7 515 868 |

-3 355 930 |

-15 686 048 |

-27,22 |

|

Чистая прибыль, тыс. руб. |

8 888 984 |

5 381 373 |

-3 362 969 |

-12 251 953 |

-37,83 |

|

Показатель рентабельности продаж, % |

8,56 |

7,86 |

5,54 |

-3,02 |

- |

|

Показатель рентабельности продукции, % |

9,36 |

8,53 |

5,86 |

-3,50 |

- |

|

Показатель рентабельности активов, % |

1,53 |

0,89 |

-0,51 |

-2,04 |

- |

|

Показатель рентабельности собственного капитала, % |

3,26 |

2,17 |

-1,41 |

-4,67 |

- |

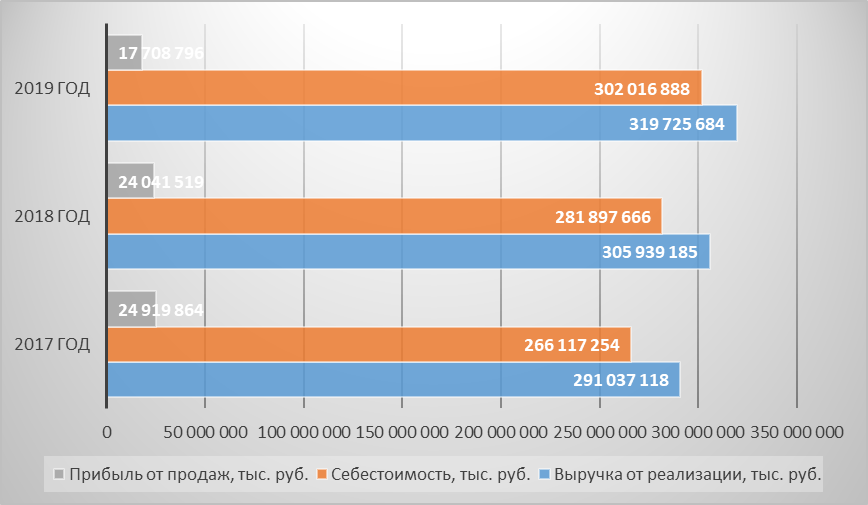

Наглядно показатели показателей по основной деятельности представлены на рисунке 4.

Выручка от реализации ПАО «Ростелеком» выросла с 291037118 тыс. руб. в 2017 году до 319725684 тыс. руб. в 2019 году, то есть на 28688566 тыс. руб. Темп роста составляет 109,86%. Полная себестоимость также имеет тенденцию к увеличению и выросла на 35899634 тыс. руб. Темп роста составляет 113,49%. То, что темпы роста выручки от реализации ниже темпов роста себестоимости привело к снижению прибыли по основной деятельности, которая выросла на 7211068 тыс. руб.

Рисунок 4. Показатели по основной деятельности ПАО «Ростелеком» за 2017-2019 гг.

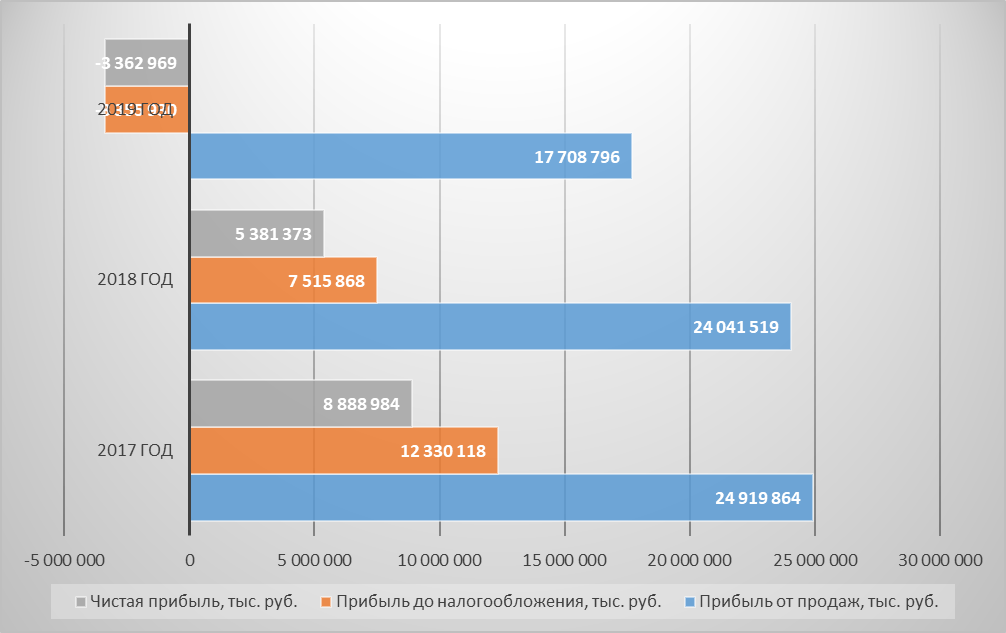

Динамика показателей прибыли ПАО «Ростелеком» представлена на рисунке 5.

Рисунок 5. Динамика показателей прибыли ПАО «Ростелеком» за 2017-2019 гг.

Прибыль до налогообложения снизилась с 12330118 тыс. руб. в 2017 году до -3355930 тыс. руб. в 2019 году. Чистая прибыль также имеет тенденцию к снижению и снизилась на 12251953 тыс. руб. Негативным моментом является снижение показателей рентабельности.

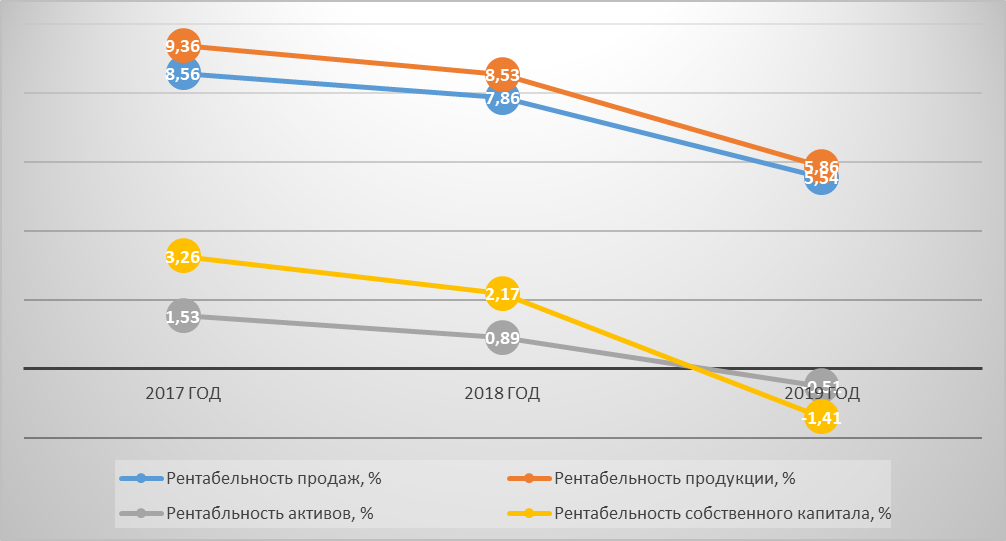

Наглядно показатели рентабельности представлены на рисунке 6.

Рисунок 6. Динамика показателей рентабельности ПАО «Ростелеком» за 2017-2019 гг.

Рентабельность продаж снизилась с 8,56% в 2017 году до 5,54% в 2019 году, такая же тенденция прослеживается и по показателю рентабельности продукции, которая снизилась с 9,36% в 2017 году до 5,86% в 2019 году. Рентабельность активов снизилась с 1,53% в 2017 году до -0,51% в 2019 году, а рентабельность собственного капитала снизилась с 3,26% в 2016 году до -1,41%, что в основном обусловлено снижением чистой прибыли. Значительное увеличение чистой прибыли в основном обусловлено ростом прибыли от продаж.

2.2. Оценка эффективности системы контроля на предприятии

Контроль на ПАО «Ростелеком» организован следующим образом (рис. 7).

Блок внутреннего аудита

Подразделения управления рисками

Департамент защиты активов

Специальные должностные лица по ПОД/ ФТ/ ФРОМУ

Служба внутреннего контроля

Ревизионная комиссия

Рисунок 7. Система внутреннего контроля ПАО «Ростелеком»

При этом реализуются три вида контроля, которые представлены на рисунке 8.

Управленческий контроль

Контроль выполнения стратегического плана

Контроль исполнения

бюджетов

Контроль исполнения документов

Рисунок 8. Виды управленческого контроля

Основные этапы планирования стратегического развития в условиях ПАО «Ростелеком» можно представить в виде таблицы 3.

Таблица 3

Основные этапы планирования стратегического развития в условиях ПАО «Ростелеком»

|

№ п/п |

Направления планирования |

Результат |

|

1 |

Разработка или внесение корректив в миссию предприятия |

Формулировка миссии компании |

|

2 |

Оценка факторов внешней и внутренней среды предприятия. Оценка состояния компании |

Список слабых и сильных сторон компании, список возможных перспектив и угроз. Составление матрицы SWOT-анализа. |

|

3 |

Разработка и утверждение целей (стратегий) компании |

Перечень стратегия для реализации на планируемый период |

|

4 |

Формирование рабочей группы для проработки стратегических планов |

Списки рабочих групп |

|

5 |

Формирование и утверждение плана стратегического развития компании с детализацией стратегий и мероприятий по их достижению |

План стратегического развития (бизнес-план) |

|

6 |

Разработка детальных программ реализации запланированных мероприятий с закреплением ответственных, заданием параметров и сроков |

План стратегического развития (бизнес-план) детализированный по срокам, исполнителям и параметрам |

|

7 |

Определение сроков исполнения плана стратегического развития компании |

Диаграмма Ганта |

|

8 |

Утверждение плана стратегического развития предприятия |

План стратегического развития (бизнес-план) за подписью директора |

|

9 |

Реализация плана стратегического развития компании |

Списки групп рабочих. Планы оперативного характера. Отчетность исполнителей |

|

10 |

Контроль выполнения плана стратегического развития (диагностика и постоянный мониторинг) |

Отчетность по заданным точкам контроля |

|

11 |

Внесение корректив в стратегический план развития компании |

Скорректированный план стратегического развития |

Контроль выполнения плана стратегического развития компании осуществляется рабочими группами под руководством ответственных за реализацию стратегии, координатором, ответственным секретарем. Он включает следующие вопросы (рис. 9).

Вопросы контроля стратегических планов

Анализ изменений внешней среды и изменений в самой фирме

Контроль процесса исполнения стратегий по срокам и существу (контроль достижения количественных параметров по стратегическому плану

контроль правильности выбранного пути (стратегического направления) базируется на аналитической работе ответственных за стратегии по оценке достигнутого и ожидаемого эффекта от исполнения стратегии

Рисунок 9. Вопросы контроля стратегических планов

Контроль реализации плана стратегического развития предприятия реализуется на уровне на уровне генерального директора, а также членами группы стратегического планирования, координаторами направлений стратегического развития, а также ответственным секретарем и руководителями рабочих групп. Контроль осуществляется ежемесячно по 30 числам. Координатором и ответственным секретарем рассматриваются аналитические отчеты от руководителей рабочих групп, ответственных за реализацию основных стратегических направлений. В 5-ых числах проводится официальная оценка выполнения мероприятий, запланированных в рамках реализации стратегии. Для контроля используется программное обеспечение Контроль сроков стратегического плана» на базе СУРБД Access и работает в архитектуре «клиент – сервер».

Процесс бюджетного управления реализуется по следующим этапам (рис. 10).

Разработка бюджетов

Учет фактических данных и контроль отклонений

Анализ исполнения и отчетность

Рисунок 10. Этапы процесса бюджетного управления

Фазы по контролю бюджетов представлены на рисунке 11.

Фазы по контролю бюджетов

определение результатов достижения или отклонения от планов осуществляется с помощью различных систем учета

анализ возможных и фактических причин отклонений результатов от планов

Рисунок 11. Фазы по контролю бюджетов

Сама процедура представляет собой:

- контроль уровня достижения запланированных показателей с помощью сопоставления фактического и запланированного уровней результатов (используются план-фактные отклонения)

- оценка причин, повлекших за собой отклонение показателей на текущий момент;

- анализ отчетных данных по исполнению бюджета компании на промежуточных этапах (квартал, месяц, декада) и по результатам года.

Этапы контроля бюджетов представлены на рисунке 12.

По 30 числам ежемесячно идет подведение итогов исполнения бюджетных показателей за отчетный месяц. Для этого рабочими группами составляется отчетность по бюджетам в виде сравнения план-фактных показателей.

Этапы контроля бюджетов

постоянный оперативный контроль (ежедневный, еженедельный) выполнения бюджетов каждого подразделения и предприятия в целом

анализ оперативных отчетов выражается в анализе причин, вызвавших отклонения плана от факта (экономист, руководители отделов)

принятие решений для предотвращения причин отклонений, снижения их негативного влияния и корректировок планов на следующие периоды (руководители отделов, директор)

премирование/штрафные санкции для подразделений, в бюджетах которых наблюдается экономия/перерасход

Рисунок 12. Этапы по контролю бюджетов

Контроль за исполнением документов реализуется на уровне генерального директора, руководителей подразделений или уполномоченными предписания руководителя лицами. Срок исполнения документов контролируется также работниками канцелярии. В обязательном порядке контролируются следующие виды документов:

- входящая документация;

- поручения руководства.

Срок обычно исчисляют в календарных днях, с момента регистрации входящих документов и с момента подписания – для поручений руководства.

Проверка хода выполнения документов проводится ежемесячно по 30-м числам путем направления в конкретное подразделение списка незакрытых поручений.

Поручения от руководителей на предприятии оформляются в письменном виде с подписью об ознакомлении. В случае коллективного исполнения документа, то назначается ответственный за исполнение данного поручения.

Список невыполненных поручений 30 числа также передается на рассмотрение комиссии по оценке работы сотрудников.

2.3. Направления совершенствования системы контроля на предприятии

По данным проведенного анализа можно сделать вывод, что система контроля в ПАО «Ростелеком» организована довольно эффективно, но как и в любой организации здесь имеют место проблемы, которые были выявлены на следующих уровнях:

- стратегического планирования;

- бюджетного управления;

- исполнения документов.

Проблемы, которые выявлены на уровне стратегического планирования в компании ПАО «Ростелеком» представлены на рисунке 12.

Среди основных проблем реализации контроля исполнения документов можно назвать то, что в компании мало внимания уделяется формированию активов. Это в основном является следствием того, что многие руководители или лица, ответственные за исполнение документов, попросту забывают сдавать их в архив.

Проблемы ПАО «Ростелеком» при контроле выполнения стратегического плана

недостаточность прогнозирования на момент составления плана: не просчитываются реальные сроки выполнения каких-либо пунктов стратегического плана, план не обеспечивается материальными ресурсами

формальность контроля

недостаточная гласность, искаженность информации. На докладах ответственные исполнители по выполнению стратегического плана, стараются освещать только плюсы, а о минусах предпочитают умалчивать

делегирование руководителями, ответственными за принятие важных решений, своих обязанностей нижестоящим начальникам

существует такой момент как формальные отписки. Зачастую, с мест рапортуют, что задание выполнено и письменно за его выполнение начальник отдела уже отчитался, но на поверку оказывается совсем иное

принятие заведомо невыполнимых решений

Рисунок 13. Проблемы ПАО «Ростелеком» при контроле выполнения стратегического плана

При бюджетном управлении были выявлены проблемы (рис. 14).

Проблемы при бюджетном управлении

бюджет планируется, основываясь на прошлогодних данных с учетом процента инфляции

бюджет не привязан к пунктам выполнения стратегического плана – в результате дефицит бюджета, срыв мероприятий

ошибки экономиста при отнесении статей затрат

Рисунок 14. Проблемы при бюджетном управлении

С целью совершенствования контрольных мероприятий предлагается больше внимания уделять контролю реализации отдельных инвестиционных проектов.

Для оперативного контроля за ходом реализации проекта предлагается следующий график проведения мероприятий представлен в таблице 4.

Таблица 4

График проведения контрольных и координирующих мероприятий

|

Наименование мероприятия |

Срок проведения |

Ответственный исполнитель |

|

Отчет комиссии ревизионной по анализу финансово-хозяйственной деятельности |

1 раз в квартал |

Председатель комиссии ревизионной |

|

Составление отчетов по анализу работы подразделения за месяц, квартал, год |

По заданным срокам |

Руководители отделов, подразделений |

|

Составление отчетов по финансовым документам |

1 раз в месяц |

Главный бухгалтер |

|

Внутренний аудит ведения бухгалтерского учета, составления финансовой отчетности |

1 раз в квартал |

Главный бухгалтер |

|

Контроль выполнения приказов и распоряжений руководства в соответствии с должностными обязанностями сотрудников |

Постоянно |

Директор Руководители подразделений |

|

Формирование материальной отчетности |

1 раз в месяц |

Руководители подразделений |

|

Проведение инвентаризации основных ресурсов |

1декабря отчетного года |

Председатель инвентаризационной комиссии |

|

Проведение инвентаризации вспомогательных ресурсов |

1 ноября отчетного года |

Председатель инвентаризационной комиссии |

|

Формирование бухгалтерской отчетности |

январь |

Главный бухгалтер |

Вышеперечисленные мероприятия призваны выявить отклонения показателей, их величины, что дает возможность оценить результативность финансово-хозяйственной деятельности ПАО «Ростелеком», что дает возможность выявить узкие места стратегии, а также перспективные направления дальнейшего развития, оценить динамику показателей, а также спрогнозировать и смоделировать благоприятные и неблагоприятные варианты развития событий в дальнейшем.

Также необходимо при реализации проектов проводить постоянный мониторинг рисков и возможности возникновения кризисной ситуации

Для этого предлагается использовать матрицу рисков (табл. 5).

Любое неблагоприятное событие, в конечном итоге, ведет либо к снижению выручки от реализации, либо к росту затрат.

Таблица 5

Матрица рисков для компании

|

Вероятность возникновения Следствия |

Низкая |

Средняя |

Высокая |

Очень высокая |

|

|

Малые |

Снижение уровня спроса на товар |

Задержка при осуществлении оплаты |

|||

|

Заметные |

Рост уровня инфляции |

Нарушение техники безопасности работников на производстве |

|||

|

Существенные |

Отказ от поставки |

Рост цен на коммунальные услуги |

Появление новых конкурентов |

Рост цен на метариалы |

|

|

Большие |

Поломка производственного оборудования |

Задержки поставок материалов |

|||

|

Необходимо в срочном порядке принять меры по устранению или предотвращению этого риска |

|||||

|

Необходимо проводить постоянный мониторинг факторов этого риска и предусмотрены меры реагирования на него |

|||||

|

Риск не требует особого внимания |

|||||

Поэтому результаты оценки факторов риска можно свести к форме таблицы 6.

Таблица 6

Факторы риска по бизнесу

|

Фактор риска |

Прогнозное изменение показателя: |

|||

|

выручка от реализации, тыс. руб./период |

условно-постоянные затраты, тыс. руб./период |

средние переменные затраты, тыс. руб./ед. (руб./руб.) |

… |

|

|

ΔTR |

ΔTFC |

ΔAVC |

||

|

1. Падение спроса на товар |

-8% |

|||

|

2. Поломка производственного оборудования |

-15% |

12% |

||

|

3.Отказ от поставки |

-5% |

|||

|

4. Задержка оплаты |

-4% |

|||

|

5. Рост инфляции |

-12% |

|||

Продолжение таблицы 6

|

6. Рост цен на коммунальные услуги |

12% |

12% |

||

|

7. Нарушение техники безопасности работников на производстве |

-7% |

|||

|

8. Появление новых конкурентов |

-7% |

|||

|

9. Рост цен на материалы (сырье) |

11% |

|||

|

10. Задержки поставок сырья (материалов) |

-14% |

|||

|

Суммарное значение изменения показателя |

-67% |

24 |

18 |

На основе данных таблицы определены суммарные значения возможных изменений показателей выручки и затрат. Эти значения используются для оценки запаса финансовой прочности и устойчивости работы компании.

ЗАКЛЮЧЕНИЕ

В результате проделанной работы можно сделать следующие выводы.

Контроль представляет собой средство, которое дает возможность предупредить возникновение кризисной ситуации. Возникновение основных ошибок и проблем ведет к их переплетению и в случае непринятия мер ведет к ошибкам, непосредственно негативно влияющим на показатели реализации стратегии предприятия. При реализации механизма контроля в основном используются следующие принципы: принцип движения и торможения, своевременности, стратегического сознания, документирования.

Система контроля выступает в качестве консультанта внутри предприятия, при этом в числе первоочередных задача у контролёра выступает консультирование службы маркетинга на предмет получения прибыли в результате реализации тех или иных управленческих решений.

Проблемы, с которыми сталкиваются в ПАО «Ростелеком» при контроле выполнения стратегического плана: недостаточно развито прогнозирование при составлении планов стратегического развития: не просчитываются сроки определенных мероприятий, а также не прописывается порядок обеспечения материальными ресурсами; формальность; недостаточная гласность, искаженность информации; делегирование руководителями, ответственными за принятие важных решений, своих обязанностей нижестоящим начальникам; отписки; принятие заведомо невыполнимых решений.

Среди проблем, возникающих при контроле выполнения бюджета, можно выделить следующие: бюджет планируется, основываясь на прошлогодних данных с учетом процента инфляции; бюджет не привязан к пунктам выполнения стратегического плана – в результате дефицит бюджета, срыв мероприятий; ошибки экономиста при отнесении статей затрат.

Среди основных проблем реализации контроля исполнения документов можно назвать то, что в компании мало внимания уделяется формированию активов. Это в основном является следствием того, что многие руководители или лица, ответственные за исполнение документов, попросту забывают сдавать их в архив.

С целью совершенствования контрольных мероприятий предлагается больше внимания уделять контролю реализации отдельных инвестиционных проектов. Для оперативного контроля за ходом реализации проекта предлагается разработанный график проведения мероприятий.

Также необходимо при реализации проектов проводить оценку рисков. Предлагается проводить постоянный мониторинг рисков и возможности возникновения кризисной ситуации. Для начала необходимо выделить основные риски в деятельности предприятия, оценить вероятность их возникновения и возможные последствия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Аудит и контроллинг персонала организации / Под ред. П.Э. Шлендера. – М.: Вузовский учебник, 2017. – 224 c.

2. Вебер, Ю. Введение в контроллинг / Ю. Вебер, Шеффер Утц. – М.: ИЛ, 2016. – 416 c.

3. Джордан, Дж. Контроллинг затрат на продукт с помощью решений SAP / Джон Джордан. – М.: СПб. [и др.]: Питер, 2019. – 608 c.

4. Ивашкевич, В.Б. Практикум по управленческому учету и контроллингу / В.Б. Ивашкевич. – Москва: РГГУ, 2018. – 192 c.

5. Каковкина, Т. В. Аудит-контроллинг. Теоретические и методологические основы / Т.В. Каковкина. – М.: Юнити-Дана, 2016. – 184 c.

6. Кибанов, А.Я. Аудит, контроллинг и оценка расходов на персонал / А.Я. Кибанов. – М.: Проспект, 2016. – 585 c.

7. Ковалев, С.В. Система контроллинга персонала промышленной организации / С.В. Ковалев. – М.: КноРус, 2017. – 264 c.

8. Ковалев, С.В. Система контроллинга персонала промышленной организации / С.В. Ковалев. – Москва: Наука, 2016. – 264 c.

9. Контроллинг / А.М. Карминский и др. – М.: Форум, 2016. – 336 c.

10. Майер, Э. Контроллинг как система мышления и управления / Э. Майер. – М.: Финансы и статистика, 2018. – 117 c.

11. Митрофанова, Е.А. Аудит, контроллинг и оценка расходов на персонал. Учебно-практическое пособие / Е.А. Митрофанова, А.В. Софиенко. – М.: Проспект, 2018. – 607 c.

12. Одегов, Ю.Г. Аудит и контроллинг персонала / Ю.Г. Одегов, Т.В. Никонова. – М.: РГГУ, 2017. – 672 c.

13. Попова, Л.В. Современный управленческий анализ. Теория и практика контроллинга: учебное пособие / Л.В. Попова, Т.А. Головина, И.А. Маслова. – М.: Дело и сервис, 2018. – 272 c.

14. Просветов, Г.И. Контроллинг. Задачи и решения / Г.И. Просветов. – М.: СПб. [и др.]: Питер, 2017. – 320 c.

15. Фалько, С.Г. Контроллинг для руководителей и специалистов / С.Г. Фалько. – М.: СПб. [и др.] : Питер, 2016. – 272 c.

16. Фалько, С.Г. Контроллинг промышленного предприятия: учебник / С.Г. Фалько, Н.Ю. Иванова, Грачев И.Д. Под ред. проф. А.М. Карминский. – М.: Форум, Инфра-М, 2015. – 822 c.

17. Фолльмут, Х.Й. Инструменты контроллинга / Х.Й. Фолльмут. – М.: Омега-Л, 2015. – 452 c.

18. Фольмут, Х.Й. Инструменты контроллинга от А до Я / Х.Й. Фольмут. – М.: Наука, 2016. – 288 c.

19. Хан, Д. ПиК: Планирование и контроль: концепция контроллинга / Д. Хан. – М.: Финансы и статистика, 2016. – 800 c.

ПРИЛОЖЕНИЕ Б

- Публичная Власть(Понятие власти)

- Технология обслуживания клиентов в гостинице (Технология и организация гостиничных услуг)

- Построение организационных структур (Характеристика организационной структуры управления)

- Международный валютный фонд: цели, функции, особенности( История создания МВФ)

- Коммерческие риски в современной торговли и пути их снижения (на примере ООО «Селвис»)

- Анализ развития инновационных проектов в России(Анализ развития инновационных проектов в России)

- Рынок ценных бумаг ( Понятие и сущность рынка ценных бумаг)

- ИСТОРИЧЕСКИЕ ПРИНЦИПЫ НАСЛЕДОВАНИЯ

- Понятие государства (Сущность государства.)

- Понятие государства (Теории происхождения государства)

- Развитие мобильных технологий бронирования и резервирования в гостиничном бизнесе (Теоретические основы функционирования системы в гостиничном бизнесе)

- Сравнительный анализ основных школ и доктрин менеджмента организации (Исторические предпосылки менеджмента)