Рынок ценных бумаг ( Функции рынка ценных бумаг)

Содержание:

Введение

Рынок ценных бумаг — это совокупность экономических отношений по поводу выпуска и обращения ценных бумаг как инструментов финансирования и развития экономики. На РЦБ товаром являются ценные бумаги. Поэтому РЦБ — это рынок торговли ценными бумагами. РЦБ является составной частью финансового рынка. Ценные бумаги называются фондовыми активами. Отсюда РЦБ имеет второе название - фондовый рынок. Рынок ценных бумаг совместно с кредитным рынком призван обеспечивать финансирование и развитие экономики.

Рынок ценных бумаг является частью финансового рынка и служит в качестве еще одного источника финансирования и развития экономики. Федеральные и региональные органы власти, органы местного управления, компании, банки, фирмы, финансовые коммерческие институты и другие организации, имеющие на то право, эмитируя ценные бумаги, пополняют при их реализации свои бюджеты или формируют и пополняют акционерные капиталы.

Целью курсовой работы является предоставление цельного и системного понимания рынка ценных бумаг в разрезе всех его составных частей: участников, видов ценных бумаг и действий (операций), совершаемых с ними. Однако, в отличие от многих других финансовых и товарных рынков, для рынка ценных бумаг особенно важна научная сторона, связанная с пониманием сущности ценных бумаг и ее проявлениями на рынке. При изложении курсового проекта в ряде случаев применялся научный анализ, что является положительным моментом. Важной задачей курсовой работы является отражение современного состояния рынка ценных бумаг, учитывающее произошедшие за последние годы изменения в его нормативно-правовой базе, накопленный опыт его функционирования в российских условиях и перемены на мировом рынке.

Рынок ценных бумаг сегодня, в условиях мирового финансового кризиса, является как никогда актуальным.

Глава 1. Рынок ценных бумаг и его сущность

1.1.Исторяи развития рынка ценных бумаг

История рынка ценных бумаг насчитывает несколько веков. Его возникновение часто связывают с созданием в XV—XVI веках рынка государственных ценных бумаг. В этот период государства для привлечения дополнительных денежных средств, необходимых для покрытия дефицита денежных средств на государственные нужды, стали выпускать и размещать ценные бумаги как внутри страны, так и за рубежом. Например, в 1556 году возникла биржа в Антверпене, на которой осуществлялись операции по размещению государственных ценных бумаг. В начале XVI в. эволюция торговых операций привела к возникновению фондовых бирж.[1]

В 1531 году итальянские купцы создали подобие биржи в Брюгге, игравшем значительную роль в международной торговле. Биржа в Брюгге являлась международной, на ней уделялось большое внимание обслуживанию иностранных торговцев. Совершенствование техники биржевых операций привело к появлению таких понятий, как биржевой бюллетень, официальные биржевые курсы. В 1592 году на этой бирже впервые был обнародован список стоимости ценных бумаг, продававшихся на данной бирже. Этот год считается годом зарождения фондовых бирж как специальных организаций, занимающихся куплей-продажей ценных бумаг.

В XVII в. центр биржевой торговли переместился в Нидерланды, где на товарной бирже, возникшей в 1611 году, велась торговля ценными бумагами. В первый биржевой бюллетень этой биржи вошли 25 нидерландских займов и четыре вида английских государственных облигаций.

Первые негосударственные ценные бумаги в виде акций появились в XVII веке на Амстердамской бирже. Начало торговле акциями на бирже положила Ост-Индская торговая компания, которая объявила о подписке на участие в прибылях компании. Ост-Индской компании было передано право торговли в Индии, а также все права, которыми обладала в Индии Нидерландская республика. Это вызвало всеобщий интерес к бумагам компании, и Амстердамская биржа стала центральным рынком акций Ост-Индской компании. На бирже в Амстердаме практиковались сделки с ценными бумагами не только за наличный расчёт, но и срочные сделки, что послужило формированию спекулятивного биржевого рынка.

Одновременно с биржами в Бельгии и Нидерландах возникает рынок ценных бумаг в других европейских государствах. В конце XVII — начале XVIII в. в Англии начинают появляться всевозможные акционерные предприятия и акции этих компаний выходят на биржу. В это же время возникает и внебиржевой рынок (так называемый уличный рынок), сделки на котором лондонские брокеры заключали в кофейнях или прямо на улице. Широко распространившаяся торговля акциями привела к созданию и расцвету Лондонской биржи. В 1773 году лондонские брокеры арендовали часть Королевской биржи, организовав там Лондонскую фондовую биржу.[2]

Во Франции формирование фондового рынка началось также в XVIII веке. В 1724 году в Париже по инициативе правительства была организована вексельно-фондовая биржа. Сделки на этой бирже разрешалось проводить только официальным маклерам. Спецификой первой французской биржи было отсутствие механизма гласного объявления цен и процедуры биржевой торговли. Позднее в 1777 году на этой бирже была организована специальная площадка для торговли ценными бумагами и введено правило открытого объявления цены. Организация и деятельность Парижской биржи были подчинены надзору со стороны правительства, что предполагало контроль за фондовым рынком страны.

С развитием рынка ценных бумаг в Германии, Австро-Венгрии, а также в США стали возникать как универсальные, товарно-фондовые, так и специализированные фондовые биржи.

Первая американская фондовая биржа возникла в 1791 году в Филадельфии, а в 1792 году в результате соглашения, подписанного 24 нью-йоркскими брокерами, появилась Нью-Йоркская биржа.

Основными фондовыми рынками в Европе в начале XIX века были Лондонская и Франкфуртская фондовые биржи. Последовавший далее период развития банковского сектора и строительства железных дорог привёл к дальнейшему развитию фондового рынка, где в качестве участников появились муниципальные образования.[3]

В развитии биржевой торговли ценными бумагами наблюдались одинаковые тенденции, характерные для большинства развитых стран. Вначале на бирже торговали в основном облигациями, которые выпускались правительством, муниципалитетами, железнодорожными компаниями, а доля акций была небольшая. Однако в конце XIX века с развитием акционерной формы собственности акции стали преобладающим видом ценных бумаг на биржах. В XX веке фондовый рынок продолжал развиваться не только количественно, но и качественно, благодаря появлению новых технологий. Для второй половины XX века характерно появление организованного внебиржевого рынка, основанного на компьютерных технологиях[4]

1.2.Функции рынка ценных бумаг

Рынок ценных бумаг - это сфера потенциальных обменов ценными бумагами, иначе говоря, институт или механизм, сводящий вместе покупателей и продавцов отдельных ценных бумаг. Рынок ценных бумаг выступает инструментом привлечения свободных денежных средств, являясь альтернативой финансированию предприятий и компаний. Рынок ценных бумаг в экономике любой страны выполняет ряд важных функций. Одной из них выступает функция регулировщика инвестиционных потоков, обеспечивающая оптимальную для общества структуру использования ресурсов. Благодаря рынку ценных бумаг происходит переток денежных ресурсов из морально устаревших отраслей и предприятий в более современные, предполагающие наибольшую рентабельность вложений. Это связано с тем, что доход по ценным бумагам (прежде всего акциям) зависит от прибыли предприятия: чем больше прибыль, тем больше доход по ценным бумагам, чем больше доход по ценным бумагам, тем больше на них спрос, а, следовательно, и курс ценной бумаги на вторичном рынке. В современных отраслях спрос на продукцию велик, не насыщен, отсюда и высокие цены, и высокие прибыли. В морально же устаревших отраслях спрос на продукцию минимален, и, чтобы его реализовать, необходимо снижать цену, что приводит к снижению прибыли, а следовательно, к снижению дохода ценных бумаг. Таким образом, происходит увеличение спроса на ценные бумаги современного предприятия, которое увеличивает выпуск ценных бумаг на первичный рынок, что и приводит к притоку денежных средств в предприятие и оно расширяет производство. Спрос на товар насыщается, прибыль падает, инвестиции идут в другое предприятие. Такое цикличное развитие приводит к постоянному изменению структуры экономики и рациональному ее развитию.[5]

Благодаря этой функции рынка ценных бумаг и государство реализует свою структурную политику. Если государство заинтересовано в развитии какой-либо отрасли, оно будет покупать ценные бумаги, курс их будет расти, сформируется поток инвестиций в данную отрасль. И наоборот.

Следующая функция рынка ценных бумаг - обеспечение массового характера инвестиционного процесса - позволяет любым экономическим агентам (в том числе и обладающим номинально небольшим инвестиционным потенциалом), имеющим свободные денежные средства, осуществлять инвестиции в производство путем приобретения ценных бумаг. Концентрация оборота ценных бумаг на фондовых биржах и/или у профессиональных посредников дает возможность инвестору облегчить процедуру осуществления инвестиций.

Рынок ценных бумаг, выполняя информационную функцию, очень чутко реагирует на происходящие и предполагаемые изменения в политической, социально-экономической, внешнеэкономической и других сферах жизни общества. В связи с этим обобщающие показатели состояния рынка ценных бумаг (например, индексы Доу-Джонса и Стандарт энд пурс в США, индекс ДАКС в Германии, индекс Рейтер в Великобритании, индекс ММВБ и индекс РТС в России) являются основными индикаторами, по которым судят о состоянии экономики страны. По более узким выборкам можно проанализировать изменение положения дел в отдельных регионах, отраслях, на конкретных предприятиях.

Через рынок ценных бумаг реализуется принцип демократизма в управлении экономикой на микроуровне - и это еще одна функция рынка ценных бумаг. Управление акционерным обществом осуществляется общим собранием акционеров, которое принимает решения прямым голосованием - один голос равен одной акции. Поэтому, с одной стороны, любой имеющий хотя бы одну акцию принимает решение, с другой стороны, чем больше акций у акционера, тем большее влияние он имеет на принятие решений. Право реального управления предприятием дает контрольный пакет акций, т. е. то количество акций, которое дает право преимущества при голосовании. Классически такой пакет равен 50 % плюс одна акция. Реально на данный момент он колеблется в пределах 6-20 % от общего количества акций. Как правило, в крупных, транснациональных компаниях он меньше (около 6 %), а в небольших, местных компаниях он больше (свыше 20 %), что объясняется возможностью присутствия всех акционеров на общем собрании акционеров.[6]

Еще одна функция рынка ценных бумаг - возможность быть инструментом государственной финансовой политики. Основным рычагом, через который реализуется эта функция, является рынок государственных ценных бумаг, посредством которого государство воздействует на денежную массу и, следовательно, на расширение или сокращение уровня ВНП.

Как инструмент государственной финансовой политики рынок государственных ценных бумаг выполняет следующие функции:

1. Финансирование дефицита бюджетов органов власти разных уровней. В результате выпуска государственных ценных бумаг и реализации их на открытом рынке правительство и местные органы власти получают денежные средства, которые направляются на покрытие дефицита бюджета. Это один из главных внутренних источников уменьшения дефицита, не приводящий к инфляционным всплескам, а лишь перераспределяющий свободные финансовые ресурсы от предприятий и населения к государству. Помимо достигнутой цели у этого способа решения бюджетных проблем есть существенный отрицательный побочный эффект, касающийся уменьшения производственных инвестиций, что приводит к сокращению (снижению темпов роста) ВНП. Кроме того, увеличение государственного долга, производимое с целью нормализации бюджета, впоследствии приведет к росту нагрузки на бюджет из-за необходимости выплаты процентов по ранее сделанным заимствованиям, результатом чего станет увеличение, как государственного долга, так и дефицита государственного бюджета.

2. Финансирование конкретных проектов. Государство выпускает и реализует на рынке ценных бумаг целевые облигации, с помощью которых привлекаются денежные средства на реализацию определенных проектов. Чаще всего такие ценные бумаги выпускают местные органы власти.

3. Регулирование объема денежной массы, находящейся в обращении. Данная функция обычно реализуется центральным банком страны при проведении денежно-кредитной политики. Осуществляя политику открытого рынка, центральный банк при помощи покупки-продажи государственных ценных бумаг увеличивает или уменьшает денежную массу, что приводит к увеличению или уменьшению темпов роста экономики.

4. Поддержание ликвидности финансово-кредитной системы. Банки формируют резервы, которые направляют в государственные ценные бумаги, имеющие наименьший риск. Эти бумаги они всегда могут реализовать и расплатиться по обязательствам.

Рынок ценных бумаг выступает инструментом привлечения свободных денежных средств, являясь альтернативной формой финансирования предприятий и компаний. У предприятия существуют два основных источника привлечения денежных средств для развития производства:

1) Собственные средства, которые предполагают процесс самофинансирования. Они включают в себя нераспределенную прибыль, амортизацию, денежные средства, временно высвобождающиеся в процессе производства из-за несовпадения сроков покупки и продажи оборотного капитала, нераспределенную выручку.

2) Заемные (привлеченные) средства, которые подразделяются на банковский кредит и эмиссию ценных бумаг. Банковский кредит выступает традиционным источником привлечения средств, но кредиты не всегда доступны предприятию, так как банк, прежде чем выдать кредит, рассматривает кредитоспособность предприятия, учитывает его финансовое положение, и в случае затруднений вряд ли может выдать кредит. В то же время предприятиям часто в большей степени требуются деньги именно в этом случае, и тогда предприятие обращается к рынку ценных бумаг, выпуская собственные ценные бумаги. Предприятие может выпустить два вида ценных бумаг - акции, которые дадут возможность увеличения собственного капитала, и облигации, являющиеся долговыми обязательствами, предполагающими возврат в будущем данных денежных средств.

Таким образом, рынок ценных бумаг дает возможность перераспределения денежных средств и дальнейшего развития экономики. В целом рынок ценных бумаг представляет собой сложную систему со своей структурой, где присутствуют покупатели, продавцы и посредники, которые торгуют ценными бумагами[7]

Глава 2. Виды ценных бумаг и инструментов на их основе

2.1.Классификация ценных бумаг

Существует множество способов классификации рынков ценных бумаг:

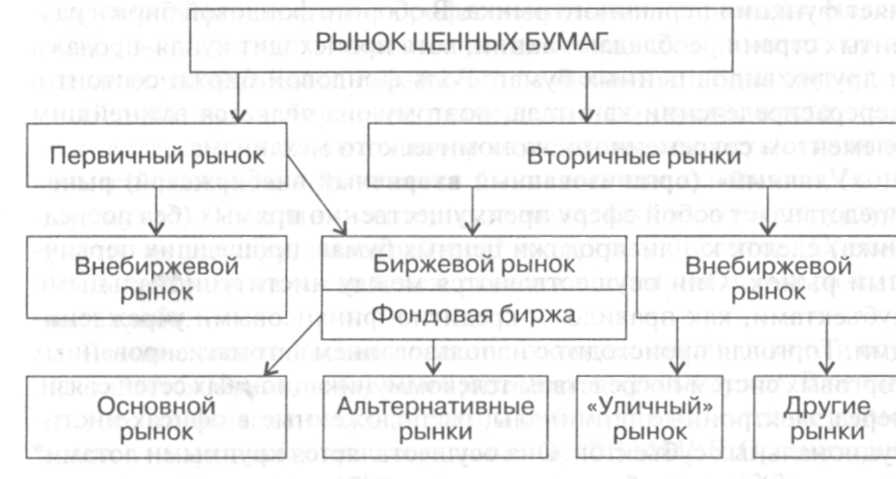

- По характеру движения ценных бумаг (первичный, вторичный).

- По виду ценных бумаг (рынок облигаций, рынок акций, рынок производных финансовых инструментов).

- По форме организации (организованный и неорганизованный, биржевой и внебиржевой).

- По территориальному принципу (международные, национальные и региональные рынки).

- По эмитентам (рынок ценных бумаг предприятий, рынок государственных ценных бумаг и т. п.).

- По срокам (рынок кратко-, средне-, долгосрочных и бессрочных ценных бумаг).

- По видам сделок (кассовый рынок — подразумевает мгновенное исполнение сделок, форвардный рынок и т. д.).

- По отраслевому принципу.[8]

Классификация по характеру движения ценных бумаг:

- Первичный рынок — рынок, на котором происходит первичное размещение вновь выпущенных ценных бумаг. Это размещение может быть публичным (IPO) или закрытым, без широкого предложения неограниченному кругу лиц. Процедура первичного размещения может проходить через фондовую биржу или другим способом.

- Вторичный рынок — рынок, на котором производятся сделки с ранее выпущенными и прошедшими процедуру первичного размещения ценными бумагами. На вторичный рынок приходится основной оборот сделок с ценными бумагами. Именно со вторичным рынком лучше всего знаком начинающий инвестор, поскольку вторичный рынок представлен прежде всего биржей.

- Третий рынок охватывает торговлю, как правило незарегистрированными на бирже, то есть не прошедшими процедуру листинга, ценными бумагами. Его также называют внебиржевым рынком или OTC. Третий рынок традиционно использовался в качестве площадки крупными пакетами акций между институциональными инвесторами. С развитием интернета он стал доступен для частных инвесторов.

Четвёртый рынок — это электронные системы торговли крупными пакетами ценных бумаг напрямую между институциональными инвесторами. Самые известные системы четвёртого рынка — InstiNet, POSIT, Crossing[9]

2.2.Акция

Акция — эмиссионная ценная бумага, доля владения компанией, закрепляющая права её владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации, пропорционально количеству акций, находящихся в собственности у владельца.

Категории акций:

Различают обыкновенные и привилегированные акции.

Обыкновенные акции дают право на участие в управлении обществом (1 акция соответствует одному голосу на собрании акционеров, за исключением проведения кумулятивного голосования) и участвуют в распределении прибыли акционерного общества. Источником выплаты дивидендов по обыкновенным акциям является чистая прибыль общества. Размер дивидендов определяется советом директоров предприятия и рекомендуется общему собранию акционеров, которое может только уменьшить размер дивидендов относительно рекомендованного советом директоров. Распределение дивидендов между владельцами обыкновенных акций осуществляется пропорционально вложенным средствам (в зависимости от количества купленных акций).[10]

Привилегированные акции могут вносить ограничения на участие в управлении, а также могут давать дополнительные права в управлении (не обязательно), но по сравнению с обыкновенными акциями имеют ряд преимуществ: возможность получения гарантированного дохода, первоочередное выделение прибыли на выплату дивидендов, первоочередное погашение стоимости акции при ликвидации акционерного общества. Дивиденды часто фиксированы в виде определённой доли от бухгалтерской чистой прибыли или в абсолютном денежном выражении. Дивиденды по привилегированным акциям могут выплачиваться как из прибыли, так и из других источников — в соответствии с уставом общества.

Как правило, в России существуют значительные ограничения на участие в управлении компаниями, что вызвано тем, что массовая приватизация предприятий согласно 2 и 3 типу предусматривала передачу привилегированных акций трудовому коллективу, при этом лишая его права голоса на собраниях акционеров.

В настоящее время (2007) по российскому законодательству, если по привилегированным акциям не выплачены дивиденды, то такие акции предоставляют акционерам право голоса на общем собрании акционеров (за исключением кумулятивных привилегированных акций).

Привилегированные акции делятся на:

а) Привилегированные имеют ряд привилегий в обмен на право голоса. У их собственника определена величина дохода в момент выпуска и размещения ценных бумаг. Определён размер ликвидационной стоимости. Приоритет при начислении этих выплат по отношению к обыкновенным.

б) Кумулятивные (накапливающие). Привилегии — те же. Сохраняется и накапливается обязательство по выплате дивидендов. Фиксированный срок накопления дивидендов. При невыплате дивидендов обладатели этого вида акций получают право голоса на период до выплаты дивидендов.

Аналог привилегированных акций — акция учредительская — акция, распространяемая среди учредителей акционерных компаний и дающая им некоторые преимущественные права. Держатели таких акций могут:

- иметь дополнительное количество голосов на собрании акционеров;

- пользоваться первоочередным правом на получение акций в случае их последующих эмиссий;

- играть главную роль в решении всех вопросов, связанных с деятельностью акционерных компаний.

По именным акциям данные об их владельцах регистрируются в реестре акционерного общества. В соответствии с законодательством физические и юридические лица могут быть владельцами именных акций.

Акции на предъявителя допускают их свободную куплю-продажу на вторичном рынке без необходимости перерегистрации владельца. Российское законодательство допускало выпуск акций на предъявителя до 2002 года. С 2003 года акции могут выпускаться только в форме именной ценной бумаги.[11]

Для допуска к торгам на бирже акции должны пройти процедуру листинга или быть допущены к торгам без прохождения процедуры листинга.

Участие акции в торгах позволяет эмитенту привлечь самый дешёвый и самый долгосрочный капитал, повысить стоимость компании, снизить стоимость заимствований, поднять свой престиж, осуществлять дополнительную рекламу через биржевые каналы и успешно размещать последующие выпуски.[12]

Стоимость акций:

1) Номинальная стоимость акции — это то, что указано на её лицевой стороне (иногда её называют нарицательной стоимостью). Общая величина уставного капитала равна общей сумме номиналов всех выпущенных акций.

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой.

Номинальная стоимость не обязана отражать реальную ценность акций. Однако она часто используется для ряда операций (оценка пошлин, комиссий, тарифов), особенно на неразвитом, малоликвидном фондовом рынке. Цена акций при первичном размещении не должна быть ниже номинальной стоимости.

2) Эмиссионная стоимость акции — стоимость акций при их первичном размещении, по которой её приобретает первый держатель. Обычно эмиссионная цена акции превышает номинальную стоимость или равна ей. Превышение эмиссионной цены над номинальной стоимостью называется эмиссионной выручкой, или эмиссионным доходом.

3) Рыночная стоимость акции — это цена, по которой акция продаётся и покупается на вторичном рынке. Рыночная цена (курс) обычно формируется на торгах на фондовой бирже (см. котировка) и отражает баланс спроса и предложения на данные акции. Для формирования рыночной цены важное значение имеет уровень ликвидности фондового рынка. Косвенно, рыночная стоимость акций отражает ликвидационную стоимость активов и пассивов компании.

4) Балансовая стоимость акций — частное от деления стоимости чистых активов компании (балансовой стоимости компании) на количество выпущенных акций, находящихся в обращении. Если рыночная цена ниже балансовой, то это является основой для будущего биржевого роста цены. Обычно, балансовую стоимость определяют при аудиторских проверках.[13]

Методы оценки акций:

В мировой практике используется много методов определения цены акций, наиболее распространённые из которых:

- способ оценки по ожидаемой доходности;

- способ оценки на основе постоянного роста дивидендов;

- модифицированная модель оценки акций.

Обычно оценкой стоимости занимаются инвестиционные банки или независимые аналитические агентства, которые предоставляют независимую аналитику стоимости акций.

Оценка акций в российском бухгалтерском учёте:

Оценка акций в российском бухгалтерском учёте регулируется «Положением по бухгалтерскому учёту "Учёт финансовых вложений" ПБУ 19/02», утверждённым Приказом Министерства финансов Российской Федерации от 10 декабря 2002 года N 126н.

Финансовые вложения принимаются к бухгалтерскому учёту по их первоначальной стоимости.

Первоначальной стоимостью финансовых вложений, приобретённых за плату, признаётся сумма фактических затрат организации на их приобретение.

Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учёту, может изменяться в случаях, установленных законодательством и настоящим Положением.

При выбытии актива, принятого к бухгалтерскому учёту в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов в соответствии с учётной политикой организации:

- по первоначальной стоимости каждой единицы бухгалтерского учёта финансовых вложений;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Инвестиционные свойства акции:

Акция представляет собой инструмент для инвестирования капитала, она относится к долевым ценным бумагам. Инвестиционный потенциал акций зависит от ряда характеристик, основными из которых являются финансовое состояние эмитента, надёжность, ликвидность и доходность.

Инвестиционные возможности обыкновенных акций связаны с тем, что они могут обращаться на биржевом или внебиржевом рынке и приносить доход не только в форме дивидендов, но и за счёт изменения стоимости в разные периоды времени. Колебания стоимости могут быть очень существенными и значительно превосходить размер дивидендов. Многие акционерные общества не выплачивают дивидендов, но при этом стоимость их акций может увеличиваться в несколько раз.[14]

Пакет акций:

Пакет акций — количество акций одного акционерного общества (АО), находящееся в одних руках или под единым контролем. Стоимость крупных пакетов акций может многократно увеличиваться, если их обладание позволяет оказывать влияние на деятельность общества. Обычно 5 % акций достаточно для созыва общего собрания акционеров; 25 % — можно заблокировать большинство решений общего собрания; на практике для крупных АО достаточно 20-30 % акций, более 50 % обеспечивает полный контроль над деятельностью компании.

Надбавка за пакет акций — надбавка к курсу акций, получаемая продавцом пакета за увеличение управленческих полномочий покупателя пакета.

Блокирующий пакет акций:

Блокирующий пакет акций — доля акций, позволяющая их владельцам накладывать вето на решения совета директоров акционерного общества. Обычно блокирующий пакет составляет более четверти (25 %) всех акций — то есть владение таким количеством акций, которое позволяет блокировать любое принимаемое акционерным обществом решение, если оно не устраивает такого акционера (скажем, если уставом АО предусмотрено, что решение по такому-то вопросу может быть принято квалифицированным большинством, скажем, в 3/4 голосов, то блокирующим пакетом будет 25 % акций + 1 акция). Теоретически доля акций, необходимая для блокирования, 25 %, но на практике она меньше.[15]

Контрольный пакет акций:

Контрольный пакет акций — доля акций, дающая их владельцу возможность самостоятельно принимать решения в вопросах функционирования акционерного общества, в том числе назначать руководящий состав. Безусловным контрольным пакетом является 50 % + 1 акция. Но в большинстве компаний решение на общем собрании принимают большинством голосов от присутствующих. Чем крупнее компания и чем более распространены её акции среди миноритарных акционеров, тем выше вероятность, что на общем собрании не будет присутствовать значительная часть акционеров. В такой ситуации большинство голосов может обеспечить значительно меньший пакет. Для корпораций США контрольный пакет акций составляет в среднем не более 20 %, а зачастую 5—10 %.[16]

2.3. Инвестиционный пай

Инвестиционный пай — (в соответствии с Федеральным законом N 156-ФЗ «Об инвестиционных фондах» от 29 ноября 2001 г.) именная ценная бумага, удостоверяющая долю её владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращении паевого инвестиционного фонда).

Инвестиционный пай открытого паевого инвестиционного фонда удостоверяет также право владельца этого пая требовать от управляющей компании погашения инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерной приходящейся на него доле в праве общей собственности на имущество, составляющее этот паевой инвестиционный фонд, в любой рабочий день.

Инвестиционный пай закрытого паевого инвестиционного фонда удостоверяет также право владельца этого пая требовать от управляющей компании погашения инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерной приходящейся на него доле в праве общей собственности на имущество, составляющее этот паевой инвестиционный фонд, в случаях, предусмотренных настоящим Федеральным законом, право участвовать в общем собрании владельцев инвестиционных паев и, если правилами доверительного управления этим паевым инвестиционным фондом предусмотрена выплата дохода от доверительного управления имуществом, составляющим этот паевой инвестиционный фонд, право на получение такого дохода.[17]

По факту паи закрытого ПИФа погашаются по окончании срока действия этого фонда. Для того, чтобы обеспечить пайщикам возможность «входа» и «выхода» в любое удобное для них время, управляющие компании организуют биржевое обращение паев для своих фондов.".

Каждый инвестиционный пай удостоверяет одинаковую долю в праве общей собственности на имущество, составляющее паевой инвестиционный фонд, и одинаковые права.

Инвестиционный пай не является эмиссионной ценной бумагой. Права, удостоверенные инвестиционным паем, фиксируются в бездокументарной форме. Количество инвестиционных паев, выдаваемых управляющими компаниями открытого и интервального паевых инвестиционных фондов, не ограничивается. Количество инвестиционных паев, выдаваемых управляющей компанией закрытого паевого инвестиционного фонда, указывается в правилах доверительного управления этим паевым инвестиционным фондом.

Инвестиционный пай не имеет номинальной стоимости. Количество инвестиционных паев, принадлежащих одному владельцу, может выражаться дробным числом.

Выпуск производных от инвестиционных паев ценных бумаг не допускается.

Инвестиционные паи свободно обращаются по окончании формирования паевого инвестиционного фонда. Ограничения обращения инвестиционных паев могут устанавливаться федеральным законом. Учет прав на инвестиционные паи осуществляется на лицевых счетах в реестре владельцев инвестиционных паев и, если это предусмотрено правилами доверительного управления паевым инвестиционным фондом, на счетах депо депозитариями, которым для этих целей в реестре владельцев инвестиционных паев открываются лицевые счета номинальных держателей. При этом депозитарии, за исключением депозитариев, осуществляющих учёт прав на инвестиционные паи, обращающиеся через организатора торговли, не вправе открывать счета депо другим депозитариям, выполняющим функции номинальных держателей ценных бумаг своих клиентов (депонентов).[18]

2.4. Производственный финансовый инструмент.

Производный финансовый инструмент, дериватив — договор (контракт), по которому стороны получают право или берут обязательство выполнить некоторые действия в отношении базового актива. Обычно предусматривается возможность купить, продать, предоставить, получить некоторый товар или ценные бумаги. В отличие от прямого договора купли/продажи, дериватив формален и стандартизирован, изначально предусматривает возможность минимум для одной из сторон свободно продавать данный контракт, то есть является одним из вариантов ценных бумаг. Цена дериватива и характер её изменения обычно тесно связаны с ценой базового актива, но не обязательно совпадают.

По своей сути, дериватив представляет собой соглашение между двумя сторонами, по которому они принимают на себя обязательство или приобретают право передать определённый актив или сумму денег в установленный срок (или до его наступления) по согласованной цене.

Обычно целью покупки дериватива является не физическое получение базового актива, а хеджирование ценового или валютного риска во времени либо получение спекулятивной прибыли от изменения цены базового актива. Конечный финансовый результат для каждой стороны сделки может быть как положительным, так и отрицательным.

Отличительная особенность деривативов состоит в том, что суммарное количество обязательств по ним не связано с общим количеством базового актива, обращающегося на рынке. Эмитенты деривативов не обязательно являются владельцами базового актива. Например, суммарное количество контрактов CFD на акции некоторой компании может быть в несколько раз больше количества выпущенных акций. Покупатели и продавцы контрактов CFD изначально не ориентируются на поставку реальных акций, их интересует лишь разница в цене, которая возникает по данным акциям за оговоренный в контракте промежуток времени или при оговоренных условиях.

Дериватив имеет следующие характеристики:

- его стоимость меняется вслед за изменением цены базового актива (процентной ставки, цены товара или ценной бумаги, обменного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной);

- для его приобретения достаточно небольших первоначальных затрат по сравнению с другими инструментами, цены на которые аналогичным образом реагируют на изменения рыночной конъюнктуры;

- расчёты по нему осуществляются в будущем.

Национальное законодательство разных стран может по разному определять, являются ли производные финансовые инструменты самостоятельными ценными бумагами. В Российской Федерации это регламентирует ФЗ № 39-ФЗ «О рынке ценных бумаг» от 22 апреля 1996 года.[19]

Базовым активом по данному договору могут быть:

- ценные бумаги;

- товары;

- валюта;

- процентные ставки;

- уровень инфляции;

- официальная статистическая информация;

- физические, биологические и/или химические показатели состояния окружающей среды;

- обстоятельства, свидетельствующие о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей;

- договоры, являющиеся производными финансовыми инструментами;

- обстоятельства, которые предусмотрены федеральными законами или нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг и относительно которых неизвестно, наступят они или не наступят;

- значения, рассчитываемые на основании одного или совокупности нескольких указанных выше показателей, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет являться базовым.

- Производный финансовый инструмент может иметь более одного базового актива.

Признаки производных инструментов:

- Производные финансовые инструменты основываются на базовом активе. Встречаются производные инструменты на другие деривативы, как например опцион на фьючерсный контракт.[20]

- Как правило, деривативы используются не с целью купли-продажи базового актива, а с целью получения дохода от разницы в ценах.

- Рынок производных инструментов напрямую связан с рынком ценных бумаг или товарным рынком. Эти рынки строятся по одинаковым принципам, ценообразование на этих рынках происходит по одним законам и, как правило, на них торгуют одни и те же участники.[21][22]

Глава 3. Государственно на рынке ценных бумаг

Рынок государственных ценных бумаг является одной из главных составляющих фондового рынка. В странах, где развита рыночная экономика, можно наблюдать, как рынок государственных ценных бумаг выполняет централизованное заимствование свободных денежных средств коммерческих банков, различных инвестиционных и финансовых корпораций, различных предприятий и населения.

Рынок ценных бумаг это сложный механизм, целая система, включающая в себя множество аспектов. Одним из основных моментов в этом вопросе является контроль и регулирование данного рынка.

Регулирование рынка ценных бумаг — это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.[23] [24]

Система регулирования рынка ценных бумаг включает в себя:

1. Государственное регулирование рынка, осуществляемое государственными органами;

2. Регулирование со стороны профессиональных участников рынка ценных бумаг, или саморегулирование рынка;

3. Общественное регулирование или регулирование через общественное мнение.

Обычно выделяют следующие цели регулирования:

1. Поддержание порядка на рынке и создание нормальных условий работы всех его участников.

2. Защита участников от мошенничества и недобросовестности юридических и физических лиц.

3. Обеспечение свободного процесса ценообразования в зависимости от спроса и предложения.

4. Создание эффективного рынка со стимулами для предпринимательской деятельности

5. Создание новых и поддержание необходимых для общества рынков и рыночных структур. [25]

Государство является одним из первых регулирующих сил. Оно должно сформировать эффективную политику в отношении развития и регулирования рынка ценных бумаг, что подразумевает создать определенную схему для наиболее выгодного функционирования рынка в условиях тех или иных особенностей экономики, обычаев и традиций страны. Не смотря на то, что на первый взгляд, кажется, что государство влияет на регулирование рынка ценных бумаг во всех странах в одинаковой степени, стоит отметить, что это не так. Это видно при сравнении систем регулирования России и Великобритании. Одна из особенностей рынка ценных бумаг заключается в том, что ценности, которые находятся в обороте этого рынка, представляют собой совокупность прав и не существуют обособлено от нормативной правовой базы, которую обеспечивает государство. Поэтому можно сказать, что государство выполняет функцию системообразования. Т.е. государство создает систему, регулирующую рынок и также эта система обеспечивает его правильное функционирование. Один из ключевых элементов системообразующей функции государства, является развитие системы правоприменения и это же является приоритетным направлением государственной политики. Со времени образования рынка ценных бумаг, в мире стали складываться различные системы регулирования, сейчас сформировалось две модели того, как государство влияет на становление рынка ценных бумаг. Первая из них, когда регулирование большей части рынка ценных бумаг производится именно государственными органами. И лишь только небольшая часть рынка контролируется не государством, а различными органами по контролю, надзору и т. д. (по другому их называют саморегулируемые организации). Их суть заключается в том, что государство дает им право устанавливать свои правила при проверке и контроле. Пример такой страны — Франция. Вторая модель — такая ситуация в стране, когда больший объем РЦБ передается саморегулируемым организациям. В таком случае, в контроле больший смысл играют переговоры между участниками рынка, различные согласования и договоренности, при этом, государство выступает не просто в роли наблюдателя за таким процессом, но и оно всё же остается основным контролером, и имеет право вмешаться в любой процесс регулирования самостоятельными организациями. Примером такой модели является Великобритания. Рассматривая Россию, стоит сказать, что основным органом, регулирующим деятельность рынка ценных бумаг в стране, является Федеральная служба по финансовым рынкам. Она состоит из центрального аппарата и территориальных органов. Центральный аппарат состоит из 14 управлений, каждый из них отвечает за различные процессы, как эмиссия, мониторинг, правовое регулирование, деятельность профессиональных участников. Соответственно, все отделы связаны между собой и взаимодействуют друг с другом. Эта реформа была введена после 2004 года, когда некоторые обособленные органы, которые регулировали только рынок ценных бумаг и активность бирж, были признаны недействительными.

В России Государство выполняет следующие функции на рынке ценных бумаг:

1. Разрабатывает различные программы и стратегии по наилучшему развитию рынка ценных бумаг, наблюдает и регулирует за исполнением этой программы, вырабатывает законодательные акты для реализации этих стратегий;

2. Устанавливает основные требования и правила для участников рынка ценных бумаг;

3. Обеспечивает контроль за безопасностью на рынке и его устойчивости;

4. Своевременно информирует всех инвесторов о состоянии на рынке ценных бумаг;

5. Составляет государственные системы страхования на рынке ценных бумаг;

6. Контролирует за вложениями инвестиций в государственные ценные бумаги. [26]

Основное воздействие от государства на рынок ценных бумаг несут нормативно- правовые акты, которые являются регуляторами рынка. Именно с их помощью государство может не просто контролировать рынок, но и положительно влиять на общую ситуацию, возникающую на рынке и повлиять на скорость становления фондового рынка.

Как говорилось ранее, в Великобритании несколько иная система регулирования рынка ценных бумаг, отличная от Российской системы. Она включает в себя большую степень регулирования со стороны саморегулируемых организаций.

Великобритания — страна с уже давно сложившимся рынком ценных бумаг, а последние изменения в данном вопросе показывают, что правительство Великобритании стремится создать более надежную законодательную основу для своевременного перехода от контроля и регуляции фондового рынка традициями к контролю и регуляции на основе законодательных актов.[27]

В основном регулирование производится специальными не государственными органами, конечно же в основе их работы лежат законы, но тем не менее, государство не проявляет никакого давления на эти организации, именно это является основным отличием. Сейчас действует пять саморегулируещих органов (СРО), которые выполняют функции, делегированные советом по финансовым услугам, наиболее значимые из них:

1. Совет по ценным бумагам и фьючерсам (SFA), который регулирует деятельность фирм, которые совершают инвестиционную деятельность с ценными бумагами, еврооблигациями, финансовыми и товарными фьючерсами.

2. Организация инвестиционых управляющих (IMRO), она регулирует деятельность институтов коллективного инвестирования, которые командуют разными фондами.

3. Совет по личным инвестициям (PIA). PIA главный орган наблюдения за деятельностью компаний, что действуют на рынке страхования и инвестиций, в том числе предприятия взаимного страхования, общих юнит-трастов инвестиционных компаний. В Англии работать на рынке ценных бумаг, можно только если ты являешься членом одной или нескольких саморегулирующихся организаций. Такой механизм регулирования делает рынок ценных бумаг Великобритании одним из самых развитых и организованных в Мире. В такой системе есть плюс, так как контроль и регулирование возлагается на негосударственные органы, чьи правила совпадают с правилами государства, это делает их крайне заинтересованными в соблюдении этих самых правил. В России же РЦБ был сформирован в свое время с большим количеством финансовых пирамид, а резкий переход страны на рыночную экономику и в последствии крах этих пирамид привел к нестабильной ситуации на рынке ценных бумаг. Обеспокоенность и недоверие населения к вложениям такого рода ставили развитие данного рынка в нашей стране под угрозу. Но сейчас, государство старается контролировать РЦБ и создавать наиболее выгодные программы для улучшения рынка. В заключении можно сказать, что каждой модели регулирования присущи свои преимущества и недостатки, они достаточно различны между собой, но не смотря на это, государство должно оставаться мощнейшей и основной силой, которая обязана проводить контроль и регулирование рынка в целях его перспективного развития. На сегодняшний момент, на фоне различных событий в мире, из-за нестабильной экономической ситуации и разногласий в отношениях стран и по многим другим факторам, ситуация на рынках рассматриваемых мною стран, может кардинально измениться. Но чтобы был нанесен наименьший вред по фондовым рынкам, государствам следует как можно лучше систематизировать механизм регулирования и контроля рынка ценных бумаг. Стоит опираться на экономические показатели динамики развития рынка и проводить своевременные анализы его состояния. Многое зависит от структуризации рынка и следует выбирать наиболее правильные методы и способы регулирования данного сегмента фондового рынка, чтобы достичь поставленной цели, оставлять данный элемент в стабильном состоянии и гарантировать ему дальнейшее позитивное развитие.[28]

Заключение.

Основные тенденции развития современного рынка ценных бумаг следующие:

- концентрация финансовых активов;

- глобализация рынка;

- усиление государственного регулирования РЦБ;

- компьютеризация рынка ценных бумаг;

- развитие и внедрение интернет-рынков и технологий;

- ускоренное распространение инноваций на рынке;

- секторитизация (выпуск новых видов ценных бумаг на долговые обязательства, на денежные поступления, на другие ценные бумаги);

- слияния и поглощения.

Тенденция к концентрации финансовых активов в условиях конкурентных рынков означает концентрацию капиталов у ведущих профессиональных участников рынка, выигрывающих конкурентную борьбу у своих конкурентов. Тенденция к концентрации финансовых активов означает также концентрацию обращения финансовых активов на крупнейших мировых и национальных фондовых биржах. Это приводит к повышению надежности ценных бумаг и самих организаторов торговли ценными бумагами.

Концентрация капитала у ведущих профессиональных участников РЦБ приводит к формированию крупных и авторитетных институциональных финансовых корпораций — профессиональных участников рынка ценных бумаг, которые инициируют процессы глобализации и общее развитие национальных и мирового РЦБ.

Глобализация рынка ценных бумаг означает:

- ускоренное формирование глобального мирового рынка ценных бумаг;

- быстрый рост выпусков международных ценных бумаг и вытеснение ими национальных ценных бумаг, включая Россию.

Компьютеризация рынка ценных бумаг — использование на рынках ценных бумаг новейших компьютерных технологий и их постоянное и синхронное обновление с появлением эффективных и надежных инноваций. Обеспечение через глобальную сеть связи доступ любому инвестору к любому РЦБ из любой точки земного шара.

Усиление государственного регулирования РЦБ обусловлено необходимостью повышения надежности ценных бумаг, эмитентов, защитой прав инвесторов; необходимостью повышения прозрачности и надежности функционирования РЦБ, фондовых бирж, институциональных инвесторов; необходимостью повышения надежности и безопасности компьютерных систем хранения и обработки ценных бумаг, а также глобальных сетей связи.

Секьюритизация — тенденция перехода денежных средств из своих традиционных форм (сбережения, наличность, депозиты и т. п.) в форму ценных бумаг, функции которых — объединение мелких или неликвидных активов и включение их в оборот РЦБ при поддержке авторитетных финансовых институтов и компаний; тенденция превращения все большей массы капитала в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов.

Слияния и поглощения — поглощения (слияния) ведущими биржами своих партнеров и конкурентов; поглощения (слияния) ведущими финансовыми компаниями других компаний.

Инновации на рынке ценных бумаг:

- новые инструменты данного рынка;

- инновационные системы торговли ценными бумагами;

- технологическое и функциональное совершенствование инфраструктуры рынка.

Новыми инструментами рынка ценных бумаг являются новые виды производных ценных бумаг, новые ценные бумаги, новые рынки, основанные на новых технологиях. Новые системы торговли — это системы торговли, основанные на использовании компьютерных систем, технологий и глобальных сетей связи. Технологическое и функциональное совершенствование инфраструктуры рынка — современные информационные системы и сети связи, реализующие новые РЦБ, новые виды и формы ценных бумаг, процессы глобализации и доступность любых РЦБ для инвесторов.

Развитие экономики не в последнюю очередь связано с рынком ценных бумаг, который позволяет предприятиям аккумулировать свободные денежные средства для расширения производства. Формирование российского рынка ценных бумаг привело к появлению в стране фондовых бирж, института профессиональных участников рынка, созданию правовой базы. Однако проблемы привлечения широких масс инвесторов на рынок пока остаются нерешенными, что связано с необходимостью более полного информативного обеспечения потенциальных инвесторов о деятельности рынка

Список используемых источников

Нормативно-правовые акты:

1. ru.wikipedia.org/wiki/Акция

2. ru.wikipedia.org/wiki/Рынок_ценных_бумаг

3. ru.wikipedia.org/wiki/Инвестиционный_пай

4. ru.wikipedia.org/wiki/Производный_финансовый_инструмент

Специальная литература:

1. Стародубцева Е. В. Рынок ценных бумаг. — М.: ИНФРА-М, 2006.

2. Берзон Н. И. и др. Фондовый рынок / Под ред. проф. Н. И. Берзона. — Учебное пособие для вузов экономического профиля. — М.: Вита-Пресс, 1998. — ISBN 5-7755-0057-1

3. Статья 2 федерального закона «О рынке ценных бумаг» от 22.04.1996 N 39-ФЗ в редакции 28 декабря 2002 года

4. Банки и небанковские кредитные организации и их операции: Учебник. Под.ред. Е. Ф. Жукова. М:Вузовский учебник, 2004.—491с. ISBN 5-9558-0011-5, гл.1.4. Эволюция банковских операций.

5. Положение о видах производных финансовых инструментов // Утверждено приказом ФСФР от 4.03.2010 №10-13/пз-н.

6. Федеральный закон «О рынке ценных бумаг» № 39-ФЗ от 22 апреля 1996г.

7. Астахов М. Рынок ценных бумаг и его участники.- М., 2012

8. Галанов В. Рынок ценных бумаг: Учебник. 2-е изд., перераб. и доп. -М.: Финансы и статистика, 2012.-448 с.

9. Кузнецов Б. Т. Рынок ценных бумаг: учебное пособие.-M.: Юнити-Дана, 2012 год

10. Рубцов Б. Б. Зарубежные фондовые рынки: инструменты, структура, механизм функционирования. — М.: Инфра-М, 2010.

11. Волкова А. В. Роль государства в регулировании рынка ценных бумаг в России и Великобритании // Молодой ученый.

12. Федеральная служба по финансовым рынкам

Приложение №1:

Приложение№2:

-

Стародубцева Е. В. Рынок ценных бумаг. — М.: ИНФРА-М, 2006. ↑

-

Стародубцева Е. В. Рынок ценных бумаг. — М.: ИНФРА-М, 2006. ↑

-

Стародубцева Е. В. Рынок ценных бумаг. — М.: ИНФРА-М, 2006. ↑

-

ru.wikipedia.org/wiki/Рынок_ценных_бума ↑

-

Стародубцева Е. В. Рынок ценных бумаг. — М.: ИНФРА-М, 2006. ↑

-

Стародубцева Е. В. Рынок ценных бумаг. — М.: ИНФРА-М, 2006. ↑

-

Стародубцева Е. В. Рынок ценных бумаг. — М.: ИНФРА-М, 2006. ↑

-

ru.wikipedia.org/wiki/Рынок_ценных_бума ↑

-

Берзон Н. И. и др. Фондовый рынок / Под ред. проф. Н. И. Берзона. — Учебное пособие для вузов экономического профиля. — М.: Вита-Пресс, 1998. — ISBN 5-7755-0057-1. ↑

-

ru.wikipedia.org/wiki/Акция ↑

-

Статья 2 федерального закона «О рынке ценных бумаг» от 22.04.1996 N 39-ФЗ в редакции 28 декабря 2002 года ↑

-

ru.wikipedia.org/wiki/Акция ↑

-

ru.wikipedia.org/wiki/Акция ↑

-

ru.wikipedia.org/wiki/Акция ↑

-

ru.wikipedia.org/wiki/Акция ↑

-

Банки и небанковские кредитные организации и их операции: Учебник. Под.ред. Е. Ф. Жукова. М:Вузовский учебник, 2004.—491с. ISBN 5-9558-0011-5, гл.1.4. Эволюция банковских операций. ↑

-

Федеральная служба по финансовым рынкам ↑

-

ru.wikipedia.org/wiki/Инвестиционный_пай ↑

-

ru.wikipedia.org/wiki/Производный_финансовый_инструмент ↑

-

Положение о видах производных финансовых инструментов // Утверждено приказом ФСФР от 4.03.2010 №10-13/пз-н. ↑

-

Положение о видах производных финансовых инструментов // Утверждено приказом ФСФР от 4.03.2010 №10-13/пз-н. ↑

-

ru.wikipedia.org/wiki/Производный_финансовый_инструмент ↑

-

Федеральный закон «О рынке ценных бумаг» № 39-ФЗ от 22 апреля 1996г.

↑ -

Астахов М. Рынок ценных бумаг и его участиники.- М., 2012

↑ -

Галанов В. Рынок ценных бумаг: Учебник. 2-е изд., перераб. и доп. -М.: Финансы и статистика, 2012.-448 с.

↑ -

Кузнецов Б. Т. Рынок ценных бумаг: учебное пособие.-M.: Юнити-Дана, 2012 год

↑ -

Рубцов Б. Б. Зарубежные фондовые рынки: инструменты, структура, механизм функционирования. — М.: Инфра-М, 2010.

↑ -

Волкова А. В. Роль государства в регулировании рынка ценных бумаг в России и Великобритании // Молодой ученый. — 2015. — №9. — С. 561-563. ↑

- Правоспособность и дееспособность граждан: понятие и содержание (Правоспособность граждан))

- Понятие и виды наследства(Законодательство о наследовании)

- Ипотечное кредитование в России и перспективы его развития(Сущность и история развития ипотечного кредитования)

- Ипотечное кредитование в России (ОФОРМЛЕНИЕ МЕХАНИЗМА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ.)

- Особенности создания стартапа предпринимателем без образования юридического лица

- Организация биржевой торговли (Порядок доступа финансовых инструментов к биржевой торговле)

- Научная характеристика структуры урока (Теоретические основы факторов, определяющих выбор типа структуры в начальной школе)

- Анализ эффективности различных типов организационных структур (Организационная деятельность менеджмента)

- Анализ эффективности различных типов организационных структур управления российских компаний (Теоретические основы управления персоналом организации)

- Добросовестная и недобросовестная конкуренция (Недобросовестная конкуренция: условия, признаки, виды)

- Понятие и классификация функций государства

- Программа пенсионной реформы и пути ее реализации