«Рынок ценных бумаг» . .

Содержание:

Введение

В настоящий момент по различным причинам нет четкой стратегической программы развития рынка ценных бумаг РФ. К глубокому сожалению, это плохо. Мы приглашаем инвесторов как прямых, так и портфельных, но при этом не говорим, что их ждет через год-два в нашей стране. Мало того, мы не гарантируем им сохранность их капиталов, защиту их инвестиционных интересов наравне с отечественными инвесторами и т.д., и потом удивляемся, что к нам никто не идет, забывая при этом, что венчурный капитал инвестируется минимум на 12 месяцев, а прямые инвестиции инвестируются как минимум на 10 лет.

Развитие рынка ценных бумаг (ЦБ) в первую очередь подразумевает две важнейшие составляющие: создание внятной законодательной основы для его деятельности и выработку эффективных механизмов его регулирования на государственном уровне. В настоящий момент в России нет ни того, ни другого. Конечно, можно ссылаться на относительную молодость возрожденных рыночных отношений в нашей стране, но мешает знакомство с первыми шагами и поступками новорожденного.

Когда двадцать лет назад года назад в суверенной России возникли первые зачатки рынка ценных бумаг, первое, чем прониклись рядовые граждане (они же – потенциальные инвесторы), было чувство глубочайшего разочарования.

Поэтому тема курсовой работы – изучение рынка ценных бумаг становится весьма и весьма актуальной, это предопределило и цель изучения в данной работе – анализ рынка ценных бумаг.

С учетом поставленной цели будут решены следующие задачи:

- дать понятие и правовое регулирование рынка ценных бумаг;

- провести анализ развития рынка государственных ценных бумаг в России: рассмотреть структуру рынка государственных ценных бумаг, участников рынка и видов государственных ценных бумаг РФ.

Объектом курсовой работы является рынок ценных бумаг, предметом – ценные бумаги.

Курсовая работа состоит из введения, двух глав, заключения и библиографии.

Глава 1 Понятие и правовое регулирование рынка ценных бумаг

1.1 Понятие рынка ценных бумаг

Рынок ценных бумаг – это совокупность экономических отношений по поводу выпуска специфического товара – ценных бумаг и его обращения между участниками. [1]

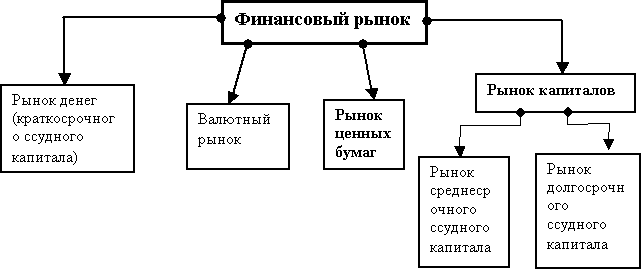

На рынке ценных бумаг, как и на любом другом рынке возможно вложение капитала, с целью получения прибыли. Однако в отличие от товарных, производственных рынков существуют рынки, где капиталы накапливаются, концентрируются и вкладываются в развитие производства. Таким рынком, в частности, является финансовый рынок (рынок капиталов) – Финансовый рынок – это рынок посредников между первичными владельцами денежных средств и их конечными пользователями.

Основными рынками, на которых преобладают финансовые отношения являются:

- рынок находящихся в обращении наличных денег и выполняющих их функции краткосрочных платёжных средств (векселей, чеков и т.д.);

- рынок ссудного капитала (банковских кредитов) – рынок, объектом сделок на котором выступает предоставляемый в ссуду денежный капитал;

- валютный рынок;

- рынок ценных бумаг – часть финансового рынка, где обращаются специфические финансовые инструменты – ценные бумаги.

В целом место рынка ценных бумаг в системе финансового рынка страны предоставлено на рисунке 1.

Рисунок 1 - Место рынка ценных бумаг в системе финансового рынка страны.

Следует подчеркнуть, что рынок ценных бумаг в системе финансового рынка не является строго обособленным сегментом. Он принимает участие как в привлечении денежных средств из различных источников, так и в размещении этих средств в каком либо из рынков.

Рынок ценных бумаг опосредует движение средств между различными сегментами финансового рынка, и сам является сегментом рынка капиталов денежного и валютного рынка. Он играет значительную роль в развитии экономики страны, в привлечении инвестиций. Рынок ценных бумаг является наиболее активным сегментом финансового рынка страны, его значение в настоящее время продолжает возрастать. [2]

Рынок ценных бумаг в финансовой системе государства выполняет те же функции, что и другие звенья системы: перераспределительную, регулирующую, стимулирующую и контрольную.

Сущность перераспределительной функции состоит в перераспределении денежных средств путём обращения ценных бумаг между государством, предприятиями и населением; между различными отраслями народного хозяйства; между регионами, между государствами и международными сообществами.

Регулирующая функция означает регулирование различных социально-экономических процессов посредствам каких-либо фондовых операций. Фондовый рынок как инструмент регулирования экономики играет важную роль. Инструменты рынка ценных бумаг используются в регулировании процессов приватизации, антикризисном управлении, реструктуризации внешних и внутренних долгов государства, стабилизационной государственной политике.

Стимулирующая функция – заключается в стимулировании экономического роста путём привлечения дополнительного капитала на фондовом рынке и его рационального размещения. Две группы участников рынка – инвесторы и эмитенты – стремятся активно работать на рынке. Первые – разместить свой капитал на наиболее выгодных условиях, вторые приобрести капитал.

Контрольная функция – предполагает обязательный учёт всех ценных бумаг обращающихся на рынке, регистрацию участников фондового рынка, контроль за соблюдением норм законодательства участниками рынка, а так же регистрацию и контроль фондовых операций.

Кроме общих функций рынка ценных бумаг можно выделить так же ряд специфических функций, таких как: [3]

1) Перевод сбережений населения из непроизводительной в производительную форму;

2) Функция сбалансирования спроса и предложения

3) Ценообразующая функция

4) Финансирование дефицитов государственного бюджета и бюджетов субъектов федерации на неинфляционной основе.

5) Информационная функция.

6) Функция страхования ценовых или финансовых рисков (хеджирования).

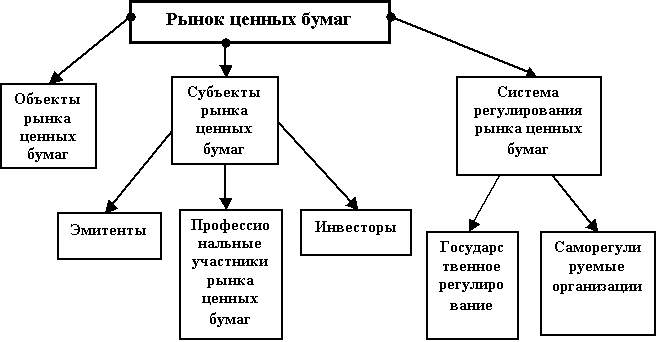

Рынок ценных бумаг, как и любой другой рынок, предоставляет собой сложную организационно – правовую систему с определенной технологией проведения операций.

Схематично организацию фондового рынка можно представить в виде следующих взаимосвязанных звеньев (рис.2)

Рисунок 2 - Функциональная структура рынка ценных бумаг

По стадии размещения и обращения ценных бумаг различают фондовые рынки: первичный и вторичный. [4]

Первичный рынок – это место, где происходит первичная эмиссия и первичное размещение ценных бумаг. Целью первичного рынка является организация первичного выпуска ценных бумаг и его размещение.

Реализация экономических интересов эмитентов происходит на первичном фондовом рынке. На первичном фондовом рынке происходит размещение эмитентами ценных бумаг среди первых владельцев.

Вторичный рынок – это дальнейшее, после размещения, движение прав собственности на ценные бумаги. Таким образом, на вторичном рынке происходит перепродажа ранее выпущенных ценных бумаг. Основной целью вторичного рынка является поддержание уровня ликвидности фондового рынка, что достигается обеспечением оптимальных условий для операций купли-продажи ценных бумаг. Ликвидный фондовый рынок позволяет реализовать интересы инвесторов. Высокий уровень ликвидности рынка ценных бумаг обеспечивает доверие к фондовому рынку, как месту вложения временно свободных средств.

Объектом рынка ценных бумаг являются – ценные бумаги – документы удостоверяющие имущественные права владельца документа или отношения займа между инвестором и эмитентом.

1.2 Правовое регулирование рынка ценных бумаг

Государственное регулирование рынка ценных бумаг – это упорядочение на нем, уполномоченными госорганами, участников и происходящих между ними операций. Участниками могут выступать: эмитенты, инвесторы, профессиональные фондовые посредники. Вообще регулирование рынка бывает внутренним и внешним. Внутреннее регулирование осуществляется посредством собственных нормативных документов организации (устава, правил и других, регулирующих деятельность организации). Внешнее регулирование возникает под влиянием государственных правовых актов, нормативных документов иных организаций, международных соглашений. Государственное регулирование рынка ценных бумаг осуществляется во всех видах деятельности и происходящих на нем операциях: инвестиционных, эмиссионных, спекулятивных, посреднических, трастовых, залоговых и т.д.

Государство является:[5]

- эмитентом, выпуская государственные ценные бумаги;

- инвестором, в случае наличия крупного портфеля акций промышленного предприятия;

- профессиональным участником на приватизационном аукционе при торговле акциями;

- регулятором, через законодательные акты;

- верховным арбитром в спорах участников рынка посредством судов.

В систему регулирования рынка государством входят: нормативные акты и органы государства, осуществляющие регулирование и контроль.

Государственное регулирование рынка ценных бумаг может осуществляться в административной форме. При этом устанавливаются обязательные требования к участникам, производится регистрация ценных бумаг и участников рынка, лицензирование профессиональной деятельности, обеспечивается гласность и равная информированность участников, поддержание правопорядка.

Государственное регулирование рынка ценных бумаг ведется за счет:[6]

-установления определенных условий к работе эмитентов и профессиональных участников рынка;

-государственной регистрации выпуска эмиссионных ценных бумаг и контроля над соблюдением условий и обязательств;

-лицензирования работы профессиональных участников рынка;

-создания системы защиты прав владельцев и контроля над соблюдением их прав эмитентами;

-запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на рынке ценных бумаг без соответствующей лицензии.

Правовое регулирование осуществляется законодательными и подзаконными нормативными актами, указанными ниже:

Федеральный закон от 22 апреля 1996 г. «О рынке ценных бумаг» (далее - Закон о РЦБ). Этот закон регулирует отношения, которые возникают при эмиссии и обращении эмиссионных ценных бумаг, при осуществлении профессиональной деятельности на рынке ценных бумаг, устанавливает основы государственного регулирования данного рынка.

Федеральный закон от 5 марта 1999 г. «О защите прав и законных интересов инвесторов на рынке ценных бумаг». Этот закон устанавливает меры, которые направлены на обеспечение государственной и общественной защиты прав и законных интересов физических и юридических лиц. Определяет порядок выплаты компенсаций и предоставления других форм возмещения ущерба инвесторам, причиненного противоправными действиями профессиональных участников рынка ценных бумаг.

Федеральный закон от 23 июня 1999 г. «О защите конкуренции на рынке финансовых услуг». Предметом его регулирования являются отношения, которые влияют на конкуренцию на рынке финансовых услуг и на рынке ценных бумаг.

Федеральный закон от 29 июля 1998 г. N° 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг». Этот закон устанавливает порядок возникновения в результате эмиссии государственных и муниципальных ценных бумаг и исполнения обязательств РФ, субъектами РФ, муниципальными образованиями; процедуру эмиссии государственных и муниципальных ценных бумаг и особенности их обращения; порядок раскрытия информации эмитентами указанных ценных бумаг.

Примерами подзаконных нормативных актов можно считать Указ Президента РФ от 4 ноября 1994 г. № 2063 «О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации»; Указ Президента РФ от 18 августа 1996 г. № 1210 «О мерах по защите прав акционеров и обеспечению интересов государства как собственника и акционера»; Постановление Правительства РФ от 12 августа 1998 г. № 934 «Об утверждении порядка наложения ареста на ценные бумаги».

Особыми среди источников правового регулирования рынка ценных бумаг являются акты Федеральной комиссии по рынку ценных бумаг (ФКЦБ).

Нормативные акты, регулирующие рынок ценных бумаг, принимаются иными органами в пределах их компетенции: Министерством финансов РФ, Министерством юстиции РФ, Банком России. Не нужно забывать и о нормативных актах, которые обуславливают правовой режим ценных бумаг, в первую очередь это - Гражданский кодекс РФ, Федеральный закон от 26 ноября 1995 г. № 208-ФЗ «Об акционерных обществах» и прочее.

Отношения, которые возникают при осуществлении деятельности в сфере ценных бумаг, регулируются при помощи актов из других правовых отраслей, таких как Налоговый кодекс РФ.

Урбанович О.Н. выделяет следующие принципы финансово-правового регулирования:

-недопущение монополизации и поощрение конкуренции на рынке;

-гласность и публичность регулирования;

-раздельное регулирование отношений между эмитентом и инвестором, с одной стороны, и участниками рынка - с другой;

-выделение при регулировании инвестиционных бумаг;

-раскрытие информации обо всех участниках рынка;

-преемственность системы регулирования рынка ценных бумаг;

-сочетание государственного регулирования с саморегулированием.

Международная организация комиссий по ценным бумагам определила 8 категорий принципов регулирования рынка ценных бумаг:

1) принципы, относящиеся к регулирующему органу (РО): круг обязанностей РО должен быть четко определен. Регулятор должен быть независим в своей оперативной работе и отчитываться вышестоящему органу управления; РО должен иметь возможности для выполнения своих функций; сотрудники РО должны строго соблюдать требования профессиональной этики, в том числе требования конфиденциальности;

2) принципы саморегулирования: система органов регулирования должна включать саморегулируемые организации (СРО) в зависимости от размеров и степени развития рынков. СРО должны находиться под контролем РО, соблюдать все стандарты, осуществляя свои функции;

3) принципы контроля за соблюдением законодательства: РО должен обладать полномочиями для того, чтобы контролировать, проводить инспекторские проверки и расследования; РО должен обладать полномочиями по контролю за соблюдением законодательства по ценным бумагам, включая контроль за наказанием нарушителей; регулятивная система должна обеспечивать эффективное использование полномочий РО;

4) принципы международного сотрудничества РО: РО должен предоставлять информацию зарубежным РО, а регулятивная система должна давать возможность им предоставлять помощь в расследовании операций на фондовом рынке;

5) принципы для эмитентов: эмитенты должны выдавать инвесторам информацию о своей деятельности, которая влияет на инвестиционные решения. Отношение к акционерам должно быть беспристрастным, а стандарты учета и аудита должны соответствовать международным нормам;

6) принципы регулирования для институтов коллективного инвестирования (ИКИ): регулятивная система должна устанавливать стандарты деятельности и регулирования тех, кто намерен продавать эти инструменты или управляет ими; регулятивная система должна содержать положения, которые касаются юридической формы и структуры ИКИ; регулятивная система должна предусматривать полное раскрытие информации эмитентами инструментов коллективного инвестирования, чтобы инвестор мог оценить целесообразность участия в данном ИКИ;

7) принципы для посредников фондового рынка: регулирование должно предусматривать наличие минимальных требований для начала деятельности на фондовом рынке; должно быть установлено постоянное требование по минимальной величине капитала, отражающие риски, которые несут эти посредники; посредники должны соблюдать стандарты внутренней организации и деятельности для защиты интересов клиентов; система регулирования должна предусматривать процедуры на случай банкротства посредника, для минимизации потерь инвесторов и уменьшения систематического риска;

8) принципы для вторичного рынка: создание торговых систем и фондовых бирж не может носить нерегулируемый характер; система регулирования должна содержать постоянный надзор над биржами и другими торговыми системами для обеспечения честных правил игры с соблюдением баланса интересов всех участников рынка; регулирование должно способствовать прозрачности торговли; система регулирования должна быть построена так, чтобы вовремя обнаруживать и воспрепятствовать манипулированию на рынке и прочим нечестным методам торговли.

Исходя из этих принципов и учитывая все подходы к классификации отраслей российского права, в зависимости от предмета и метода правового регулирования, финансовое право можно отнести к комплексным отраслям права, в рамках которых объединяются разнородные нормы и институты, регулирующие соответственно сложные, "конгломеративные" отношения. Следовательно, характерной чертой правового регулирования в области финансового права, рынка ценных бумаг, финансового контроля является его комплексность.[7]

Государственное регулирование рынка ценных бумаг может быть косвенным, посредством экономических рычагов, через систему налогообложения, денежную политику, государственную собственность и капиталы. Структура органов, осуществляющих регулирование ценных бумаг, до настоящего времени не сложилась.

Глава 2 Анализ развития рынка государственных ценных бумаг в России

2.1 Структура рынка государственных ценных бумаг

С точки зрения времени производства операций, по структуре рынок ценных бумаг делится на первичный и вторичный сегменты.[8]

Первичный рынок объединяет в себе создание нового выпуска ценных бумаг и их размещение. Первое появление вновь изданных государственных ценных бумаг фиксируется на бирже (ММВБ).

Вторичный рынок представляет рынок, где обращаются ранее уже эмитированные ценные бумаги на первичном рынке. Он может являться биржевым и внебиржевым. По объему производимых операций, вторичный рынок почти в 3 раза превосходит первичный.

Первичный рынок ценных бумаг

Первичный рынок ценных бумаг (IPO) – это рынок, на котором эмитент выпускает и продает вновь выпущенные ценные бумаги. Продажа этих бумаг осуществляется по подписке или непосредственно для первичных покупателей.

IPO – первоначальное публичное предложение ценных бумаг для инвесторов. Также рынок (IPO) говорит о том, что компания впервые вывела свои ценные бумаги на биржу и предлагает их широкому кругу лиц.

Именно на первичном рынке ценных бумаг предприятие повышает свой капитал от продажи акций и облигаций. Этот капитал способствует улучшению финансового положения, нужного для производственного процесса.

Первичное размещение ценных бумаг осуществляется в двух формах – в частной и публичной форме.

Частное размещение – ценные бумаги продают определенному числу лиц (число это состоит из одного – двух институциональных инвесторов). Отличием частного размещения – является закрытость сделки. Не предъявляются требования по раскрытию финансовых документов.

Публичное размещение – ценные бумаги размещают и продают с помощью посредников. Такими посредниками могут быть как институциональные брокеры, так и биржи.

Когда для инвестиционного банка, выпуск новых бумаг компании становиться слишком большим, он в этом случае пользуется услугами других инвестиционных банков, с той целью, чтобы организовать «эмиссионный синдикат» и объединиться по размещению этого выпуска.

Таким образом, первичный рынок ценных бумаг – это место, где эмитент конструирует новый выпуск ценных бумаг, для того, чтобы разместить их среди инвесторов. Акционерное общество свои ценные бумаги может размещать посредством закрытой и открытой подписки. Общество может самостоятельно определять способ размещения акций: в уставе, или же решением общего собрания - осуществить выпуск в открытой (ОАО Открытое акционерное общество) или закрытой (ЗАО Закрытое акционерное общество) подписке.

Одной из причин эмиссии новых акций – может являться поглощение (объединение, слияние) компаний. Поглощающие компании применяют форму обмена акций для поглощаемых компаний на свои акции. Такие компании принимают активное участие на первичном рынке, поскольку производят эмиссию новых акций.[9]

Второй причиной выхода на рынок ценных бумаг может быть в умении доли заемного капитала, которая состоит в совокупном капитале компании. Некоторые страны, соотношение между заемным и собственным капиталом устанавливают с помощью закона. Но, не смотря на наличие закона, каждая страна имеет четкое представление о допустимых размерах заемных средств. Превышение этих размеров, может привести к риску компании и ее акционеров. При такой ситуации компания путем эмиссии новых акций (замещает ими долговые обязательства), может отрегулировать структуру своего капитала.

Независимо от того какова форма размещения ценных бумаг – через посредника или через прямое обращение к инвестору – подготовка по выпуску ценных бумаг включает в себя ряд этапов.

Конечно, в первую очередь, первичный рынок осуществляет мобилизацию временно свободных капиталов и инвестирует их в экономику. Но он не только является двигателем для расширения накоплений национальной экономики, он также занимается распределением денежных средств по сферам национальной экономики и отраслям. В условиях рыночной экономики критерием этого размещения - служат доходы, которые приносят ценные бумаги. Это говорит о том, что свободные денежные средства вливаются в сферы хозяйства, отрасли и предприятия, вследствие чего обеспечивают максимизацию дохода. С точки зрения рыночных критериев, первичный рынок является средством создания эффективной и полноценной структуры национальной экономики, также с его помощью уравновешивается пропорциональность хозяйства при той прибыли, которая сложилась на данный момент по отдельным отраслям и предприятиям.

Первичный рынок ценных бумаг фактически является регулятором рыночной экономики. Он значительно определяет размер накоплений и инвестиций страны.

Вторичный рынок ценных бумаг

На вторичном рынке ценных бумаг происходит перепродажа тех бумаг, которые в свою очередь закупались на первичном рынке. Здесь для эмитента перестают сосредоточиваться новые финансовые средства, поскольку идет перераспределение ресурсов (финансовых средств) среди последующих инвесторов.

Другими словами, сделки на вторичном рынке осуществляются без участия эмитента, и на положение его дел не оказывают ни какого влияния. Эмитенту все равно, кто обладатель и в чьих руках сейчас его бумаги, для него более важным становиться объем обязательств по ценным бумагам. Вторичный рынок является наиболее активной частью фондового рынка, поскольку именно здесь заключается большинство сделок с ценными бумагами.

Целью этого рынка является обеспечение купли - продажи ценных бумаг после их первичного размещения. Он способен обеспечить необходимые условия для быстрой и справедливой перепродажи ценных бумаг. Также существуют внебиржевой (неорганизованный или "уличный" рынок) и биржевой (организованный рынок) для вторичного рынка.

Все ценные бумаги, которые обращаются на вторичном рынке, строго упорядочены или ранжированы согласно их надежности, значимости и других показателей рынка. Процедура по ранжированию и отбору ценных бумаг называется листингом. У биржевой и внебиржевой системы организованной торговли фондовых бирж существует свой листинг ценных бумаг (свой листинг для допуска к обращению).

Являясь механизмом перепродажи, этот рынок позволяет инвесторам легко покупать и продавать бумаги. Инвесторы на вторичном рынке по необходимости могут получить обратно те средства (продав актив), которые были вложены в ценные бумаги, а также получить прибыль от операций с ними.[10]

Возможность по перепродаже ценных бумаг основывается на том, что первоначальный владелец этих бумаг - свободен и имеет право владеть ими и распоряжаться, а также перепродавать их другому инвестору. Сам по себе вторичный рынок стимулирует активную работу первичного рынка.

Если бы вторичный рынок ценных бумаг был слабо организован или вовсе не существовал, то операции с ценными бумагами были бы невозможны или затруднены, что могло бы послужить отталкивающим фактором для инвесторов по купли-продажи всех или части ценных бумаг. Общество было бы в проигрыше, поскольку новые начинания эмитентов остались бы без необходимой финансовой поддержки.

2.2 Участники рынка

Размещение ГЦБ без развития инфраструктуры РЦБ невозможно. Основная часть ГЦБ выпускается в безбумажной форме. В результате этого возникает необходимость улучшения системы депозитарного учета, развития клиринга, развития института дилеров, первичных дилеров и т.д.[11]

Участники рынка Облигаций: Эмитент, Генеральный агент Эмитента, Первичный Дилер, Владелец (инвестор).

Эмитент – это действующее в соответствии с действующим законодательством Министерство финансов РФ.

Генеральный агент Эмитента – это Центральный банк РФ.

Он занимается:

-установлением требований к торговой системе, расчетным центрам ОРЦБ, депозитарной системе;

-заключением договоров с организациями на выполнение соответствующих функций торговой и депозитарной систем, расчетных центров ОРЦБ;

-заключением договоров с организациями на выполнение функций дилеров, первичных дилеров;

-установлением правил поведения аукционов по размещению облигаций и проведением аукционов;

-дополнительной продажей на рынке облигаций, не проданных в период размещения, и выкупом размещенных ранее выпусков;

-обслуживанием выпусков Облигаций за счет средств федерального бюджета;

-выполнением иных действий, обусловленных договором с Эмитентом.

Функции Банка России на рынке ГЦБ:

-Генеральный агент Министерства финансов РФ по обслуживанию выпусков облигаций;

-Дилер (Первичный Дилер);

-Контролирующий орган;

-Регулятор рынка;

-иные функции, предусмотренные действующим законодательством.

Дилер – это юридическое лицо, которое является профессиональным участником РЦБ и в соответствии с действующим законодательством совершает гражданско-правовые сделки с Облигациями, как от своего имени, так и за свой счет, и в качестве комиссионера, который действует на основании договора поручения или комиссии. Дилер для выполнения своих функций заключает в соответствии с нормативным актом Банка России договор на выполнение функций Дилера на рынке Облигаций.

Первичный дилер - это Дилер, который отвечает требованиям, установленным Банком России для статуса Первичных Дилеров, и заключивший соответствующий договор с Банком России.

Инвестор - это юридическое или физическое лицо, которое не является Дилером. Инвестор имеет право покупать облигации на праве собственности, получать Облигации на основании договора доверительного управления в соответствии с действующим законодательством и параметрами выпуска Облигаций.

Дилер заключает договор с Инвестором, который позволяет определять порядок приобретения Облигаций, осуществлять операции по счету «депо» и по порядку учета прав на Облигации. Нормативными актами Банка России определяются требования к договору. Чтобы учитывать права на Облигации и регистрировать сделки Дилерам назначается регистрационный код. Этот код присваивает Банк России и называется кодом Дилера. Он является уникальным и указывается в договоре между Банком России и Дилером.

Регистрационный код, который обслуживает Дилер, присваивается Инвестору и носит название кода Инвестора. Он тоже является уникальным для каждого инвестора и указывается в том же договоре, что и у Дилера.

К прочим участникам рынка ГЦБ можно отнести контролирующие и регулирующие органы, а также финансовые консультанты.

Функции контролирующего органа:

1. контроль над размещением и обращением облигаций;

2. получение из торговой системы информации о ходе торгов, об остатках на счетах «депо» дилеров в депозитарии, о движении средств на счетах в расчетной системе;

3. разработка форм отчетности дилеров;

4. уведомление дилеров и инвесторов по вопросам, предусмотренным нормативными актами, в целях прекращения правонарушений;

5. принятие решений о приостановлении операций дилеров, первичных дилеров, инвесторов в случае нарушений, а также о расторжении договоров о выполнении функций дилеров, первичных дилеров.

Финансовый консультант – это участник институциональной системы привлечения государством заемных средств и управления долгом, который предоставляет эмитенту и его агенту консультации по вопросам привлечения заемных ресурсов.

Основные функции финансовых консультантов:

-определять потребность заемщика в финансовых ресурсах и ее временную структуру;

-определять инструмент привлечения заемных ресурсов (долговые ценные бумаги, кредиты) и целевые рынки, на которых возможно такое привлечение;

-определять параметры привлечения заемных ресурсов, объем привлечения (объем эмиссии ценных бумаг и суммы кредита) и приемлемую цену привлекаемых финансовых ресурсов;

-предоставлять рекомендации по повышению надежности выпускаемых ценных бумаг, оптимизации их обеспечения, а также рекомендации по отдельным мероприятиям, направленным на повышение кредитного рейтинга и улучшения имиджа в глазах инвесторов институтов привлечения заемных ресурсов;

-предоставлять рекомендации для повышения надежности выпускаемых ценных бумаг, оптимизировать их обеспечение;

-давать консультации по оптимизации финансового управления и организации финансовых потоков;

-сопровождать эмитента при подготовке и проведении презентаций.

2.3 Виды государственных ценных бумаг Российской Федерации

Формирование РЦБ в России быстрыми темпами привело к увеличению объемов долговых обязательств и расширению рынка ценных бумаг. Это имеет отношение и к РГЦБ, отличающемуся высокой надежностью, ликвидностью и льготами в налогообложении.

С 1992 года с целью привлечения денежных ресурсов и покрытия растущего дефицита были выпущены следующие виды государственных ценных бумаг:

- государственные долгосрочные обязательства;

- государственные краткосрочные бескупонные облигации;

- государственные среднесрочные облигации;

- государственные казначейские векселя и казначейские обязательства;

- облигации государственного внутреннего валютного займа;

- другие государственные ценные бумаги.

Государственные долгосрочные обязательства

С 1991 года Центральным банком (ЦБ) России были размещены облигации государственного внутреннего займа. Срок размещения данных облигаций составлял 30 лет. 30 сентября 1992 года Постановлением Президиума Верховного Совета РСФСР были утверждены условия выпуска облигаций. На тот период времени величина займа страны составляла 80 млрд. рублей. В зависимости от условий обращения на рынке ценных бумаг, займ был разделен на несколько частей. С дальнейшими изменениями условий обращения государственных долгосрочных облигаций они размещались под 15 % годовых с ежегодной выплатой процентов.[12]

Инвестору имел право погашать облигации досрочно по фиксированной цене, которая объявлялась ранее. Данный метод давал возможность вычислить доходность и выбрать любой срок инвестирования, не дожидаясь 30-летнего срока погашения.

Государственные краткосрочные бескупонные облигации

8 февраля 1993 года Правительством РФ принято постановление «О выпуске государственных краткосрочных бескупонных облигаций». Причиной принятия данного законодательного акта послужила высокая инфляция и растущий дефицит бюджета.

Эмитентом именных государственных краткосрочных облигаций (ГКО) выступает Министерство финансов. Номинальная стоимость ценных бумаг - 1 млн. рублей. Выпускались ГКО в безбумажной форме, каждый выпуск оформлялся глобальным сертификатом, который хранился в ЦБ. Обладатели ценных бумаг регистрировались в книгах Банка России, затем с Министерством финансов решали вопросы о размещении и обращении ГКО. Решение о выпуске ГКО принимало Министерство финансов РФ по договоренности с Банком России. За семь дней до начала размещения бумаг информация становилась открытой. Если продавалось более 20% от общего количества нового выпуска ценных бумаг, то выпуск считался состоявшимся.

Рынок ГКО состоит из первичного и вторичного рынка. К первому относится аукцион, который связан с размещением нового тиража ценных бумаг, ко второму - фондовая биржа. Кроме этого, на вторичном рынке ведутся операции с уже выпущенными акциями или акциями, реализованными хотя бы раз.

Участники рынка ГКО тоже делятся на дилеров и инвесторов. Дилером могут выступать инвестиционные институты и банки, которые заключили договор с ЦБ России на выполнение обязанностей по обслуживанию операций с ГКО. Дилер совершает сделки от своего имени и за свой счет, но может и выполнять роль брокера, для заключения сделки от своего имени, но за счет и по поручению инвестора. Инвесторами являются юридические и физические лица, которые купили облигации и имеют право владения ими.

По срокам обращения ГКО разделяются на трехмесячные, полугодовые и рассчитанные на один год. Размещаются они на аукционе, который проводится ЦБ России.

На вторичном рынке обращение облигаций проводится в виде сделок купли-продажи при помощи фондовой биржи. Сделки с облигациями могут проводиться только на ММВБ.

Государственные среднесрочные облигации

Среднесрочные облигации - это облигации, которые выпущены на полугодие или год. В 1995 году для стабилизации финансового рынка государство решило выпускать новую государственную среднесрочную ценную бумагу, которая носила название облигации федерального займа (ОФЗ) с переменным купоном. Цель выпуска этих ценных бумаг - увеличение сроков государственной задолженности.

Эмитентом ОФЗ от имени государства является Министерство финансов Российской Федерации. 15 мая 1995 года правительство выпустило постановление «О генеральных условиях выпуска и обращения облигаций федеральных займов» для установления порядка выпуска и обращения ценных бумаг. Эмиссия ОФЗ осуществляется в виде отдельных выпусков. Объем эмиссии определяется Министерством финансов в пределах лимита государственного внутреннего долга. Инвесторами могут являться как юридические, так и физические лица, как резиденты, так и нерезиденты.

Генеральный агент по обслуживанию выпусков облигаций – Центральный банк РФ. Все сделки с ОФЗ заключаются в порядке, который устанавливает ЦБ по согласованию с Министерством финансов.

Облигации федерального займа с переменным купоном были первым выпуском такого рода ГЦБ. Это именные купонные среднесрочные государственные ценные бумаги, которые дают право их владельцам получать номинальную стоимость облигаций при ее погашении и купонный доход в виде процента к номинальной стоимости. Номинальная стоимость облигаций выражается в национальной валюте и составляет 1 млн. рублей. Порядок расчета купонного дохода зависит от доходности по государственным краткосрочным бескупонным облигациям. Купонный доход не облагается налогом на прибыль у юридических лиц и подоходным налогом у физических. Прибыль, полученная в виде разницы между ценой продажи и ценой покупки облигаций, подлежит налогообложению. Среднесрочные облигации — это долговые инструменты, срок погашения которых варьируется от 3 до 10 лет. Бумаги с таким диапазоном сроков погашения часто пользуются спросом у портфельных управляющих ПИФов, поскольку позволяют достичь разумного баланса между почти абсолютной надежностью краткосрочных облигаций (особенно государственных) и высокой прибыльностью долгосрочных доходных инструментов.

В большинстве случаев доходность по среднесрочным облигациям составляет 80-90% от доходности по долгосрочным облигациям. В августе 2005 г. доходность по 5-летним казначейским нотам составляла 4,21%, или 91% от доходности по 20-летним казначейским облигациям, равной 4,62%. Один доллар, инвестированный в долгосрочные правительственные облигации в период с 1926 по 2004 г., увеличился бы до $65,72 при среднем темпе роста в 5,4% в год. Один доллар, вложенный в среднесрочные облигации, за тот же период, увеличился бы до $61,83 при том же темпе роста, равном 5,4% ежегодно (по методу сложного процента). Таким образом, доходность по этим двум инструментам была сопоставима.[13]

Суммарная доходность в расчете на год по долгосрочным облигациям варьировалась от такого высокого уровня, как 40,4% (1982 г.), до такого низкого, как -9,2% (1967 г.). Для среднесрочных облигаций этот диапазон составлял от 29,1% (1982 г.) до -5,1% (1994 г.). Хорошо это или плохо, но долгосрочные облигации более чувствительны к колебаниям в общей динамике процентных ставок, при этом их цена более заметно увеличивается при падении ставок и сильнее снижается при их росте. Однако в конечном итоге эти сегменты рынка облигаций, как правило, обеспечивают равную доходность в долгосрочном периоде (как и в случае с акциями, в долгосрочной перспективе выигрыш от повышения уровня риска невелик.)

Надежность фондов среднесрочных облигаций значительно выше, чем долгосрочных. В период с 1930 по 2004 г. ценовая волатильность (мера риска) среднесрочных государственных облигаций составляла лишь 60% от аналогичного показателя для долгосрочных государственных облигаций. Хотя по государственным облигациям США риск дефолта минимален, по среднесрочным корпоративным облигациям риск банкротства обычно ниже, чем по долгосрочным, из-за более короткого временного периода, когда облигации подвержены этому риску. Сроки погашения среднесрочных облигаций больше всего подходят для выстраивания облигационной «лестницы» в портфеле.

Купонная доходность данных активов действительно ниже, чем у долгосрочных облигаций, что может уменьшить потенциальную прибыль инвесторов, осуществляющих вложения в начале периода значительного снижения процентных ставок (например, в 1982 г.). Так, после 1982 г. в течение длительного времени наблюдался рост стоимости долгосрочных облигаций, а также более высокая доходность по ним.

Инвестировать в такие активы следует в период, когда процентные ставки стабильны либо снижаются. Несмотря на то что во время роста процентных ставок риски по среднесрочным облигациям значительно ниже, чем по долгосрочным, они все же существуют и целесообразнее в этот период инвестировать в более краткосрочные долговые инструменты.

Практически в любой момент в портфеле среднесрочных облигаций может быть успешно выстроена облигационная «лестница». ПИФы, инвестирующие в этот сегмент рынка, обычно отличаются большей стабильностью по сравнению с ПИФами долгосрочных облигаций.

Маловероятно, что широко диверсифицированные портфели среднесрочных облигаций или паев ПИФов, специализирующихся на инвестициях в данный вид активов, в долгосрочном периоде превзойдут по доходности портфели высокодоходных акций. Однако с учетом риска они представляют собой хорошую сферу размещения капитала для консервативных инвесторов и надежный вид вложений в доходные ценные бумаги для тех инвесторов, чьи первостепенные инвестиционные интересы связаны с рынком акций.

На данный момент на рынке ценных бумаг выпущены и обращаются четыре вида ОФЗ:

Облигации федерального займа с переменным купонным доходом (ОФЗ-ПК)

Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД)

Облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД)

Облигации федерального займа с амортизацией долга (ОФЗ-АД)

Между ГКО и ОФЗ существует много общих черт. Сходство выражается в механизме эмиссии, обращении и расчетах, на рынке ОФЗ действует та же структура участников, что и на рынке ГКО. Чаще всего рынки этих государственных ценных бумаг объединяют в один рынок ГКО-ОФЗ из-за востребованности данных рынков среди инвесторов, а значит, он пользуется большой популярностью среди потенциальных инвесторов.

Государственные казначейские векселя

14 апреля 1994 года Правительство РФ приняло Постановление о появлении на фондовом рынке казначейских векселей.

Эмитент казначейских векселей - Министерство финансов РФ. Казначейские векселя рассчитаны на юридических лиц, которые являются резидентами.

Генеральный агент по обслуживанию казначейских векселей – ЦБ России, который регистрирует сделки купли-продажи и производит погашение. Погашение ведется путем денежных переводов в день погашения на банковские счета владельцев. Казначейские векселя хранятся в ЦБ и не выдаются их владельцам на руки.

В 1994 году вексельная сумма одного казначейского векселя составляла 14 млн. рублей. Сумма задолженности федерального бюджета, на которую оформлялся один казначейский вексель, равна 10 млн. рублей. Министерство финансов должно было перечислить ЦБ России денежные средства до того момента, как наступил срок погашения серии казначейских векселей.

Государственные казначейские обязательства

Государственные казначейские обязательства – это ценные бумаги, которые являются финансовыми инструментами переходного периода. Выпуск такого типа бумаг обусловлен жестким правительственным курсом, который направлен на снижение инфляции и сокращение доходности по основным финансовым инструментам.

Выпуск казначейских обязательств (КО) начался в августе 1994 года. Эмитентом выступает Министерство финансов. Этот вид ценных бумаг выпускается сериями в бездокументарной форме в виде записи в уполномоченном депозитарии. Каждая серия имеет:

-единые даты выпуска обязательств;

-даты погашения;

-номинальную стоимость;

-процентную ставку.

Ставка процентного дохода по обязательствам устанавливается в зависимости от срока начала погашения. Процентный доход выплачивается Министерством финансов совместно с погашением казначейских обязательств.

Владельцами КО бумаг могут быть как юридические, так и физические лица Российской Федерации. Размещение осуществляется в следующем порядке: переводится определенное количество казначейских обязательств на счета-депо первых владельцев в центральном уполномоченном депозитарии или на счета в других уполномоченных депозитариях.

Казначейские обязательства могут приниматься в виде оплаты за реализованные товары и предоставляемые услуги, а так же выступать в качестве залога. Могут обмениваться на налоговые освобождения в целях зачета по неплатежам в государственный бюджет.

Казначейские обязательства на самом деле не попадают в реальный сектор: из отраслевой структуры, они направляются в банк или финансовую компанию. В итоге посредник получает свои проценты, а финансовые компании проводят высокодоходные операции. Государству отчисляются 35% налога на прибыль, а предприятия, вынужденные продавать с дисконтом имеющиеся у них КО для финансирования производственной деятельности, терпят убытки.

Обращение казначейских обязательств может быть в ограниченной или неограниченной форме.

Ограничения распространяются на:

-погашения казначейскими векселями кредиторской задолженности,

-права передачи казначейских обязательств только юридическим лицам,

-минимальное число индоссаментов перед предъявлением к погашению,

-сроки учета и обмена на налоговые освобождения.

Одной из отличительных особенностей казначейских обязательств является то, что они одновременно обладают рядом свойств: свойство векселя, государственной ценной бумаги, налогового освобождения и средства расчета.

Облигации государственного внутреннего валютного займа

Для решения условий урегулирования внутреннего валютного долга бывшего СССР Правительство РФ приняло выпустить государственные внутренние валютные облигации займа. Условия выпуска утверждены 15 марта 1993 года Постановлением Совета Министров РФ.

Все обязательства бывшего СССР перешли к РФ, а значит и российские организации и учреждения по их валютным счетам. По состоянию на 1 января 1992 года во Внешэкономбанке эти обязательства переоформлялись путем выпуска государственных облигаций в иностранной валюте. Основные условия выпуска следующие:

-эмитентом является Министерство финансов РФ;

-валюта облигационного займа - доллары США;

-процентная ставка - 3% годовых;

-даты платежа указаны на облигациях и соответствующих купонах;

-погашение производится по номинальной стоимости.

Всего было выпущено пять партий облигаций со сроком погашения 1,3,6,10,15 лет. Номинал составлял от 1 000 до 100 000 долларов. Форма выпуска - предъявительские документарные облигации с купонами.

Расчеты по облигациям могли осуществляться и в рублях, и в иностранной валюте. Сумма основного долга по облигациям при их погашении и причитающиеся к выплате проценты освобождена от налогов, сборов, пошлин и обязательных платежей, исключая случаи, рассмотренные законодательством РФ. Облигации являются валютными ценностями, которые могут обращаться на территории России в соответствии с валютным законодательством, вывоз их за пределы страны запрещен. Валютные облигации – уникальный инструмент на рынке ценных бумаг России. То, что они имитированы в долларах США, говорит о доминирующем положении иностранных инвесторов в этом сегменте рынка. Отсюда уровень доходности валютных облигаций в значительной степени зависит от уровня доверия западных инвесторов к российским долговым обязательствам.

Облигации торгуются на внебиржевом рынке и на ММВБ. Крупнейшими участниками рынка ОВВЗ являются Внешэкономбанк РФ, Международная финансовая компания, Альфа-Альянс. Внешэкономбанк выполняет решение задач по поддержке рынка облигаций ОВВЗ.

Главным платежным органом по выплате основного долга и процентов по купонам является Центральный банк Российской Федерации, источником средств которого являются валютные и золотые резервы государства.

Облигации внутреннего валютного займа – это первые ценные бумаги на рынке валютных облигаций России. Уровень их доходности намного превышает степень доходности на рынках за рубежом, что очень привлекает иностранных инвесторов.

Облигации государственного сберегательного займа

В 1995 годы создан новый вид долговых обязательств для того, чтобы привлекать к покупке ГЦБ физических лиц. Такой вид ценных бумаг носил название облигации государственного сберегательного займа (ОГСЗ). Кроме этого, эти ценные бумаги должны были служить дополнительным средством покрытия растущего дефицита федерального бюджета. Стабилизация курса рубля привели к тому, что у населения пропал интерес к вложениям в твердую валюту в связи с ростом потребительских цен.

В Указе Президента РФ от 9 августа 1995 года № 836 и Постановлении Правительства РФ от 10 августа 1995 года № 812 были описаны условия выпуска ОГСЗ.

Выпуском облигаций сберегательного займа занималось Министерство финансов. Выпускались облигации сроком на один год, начиная с 27 сентября 1995 года, номинальная стоимость которых составляла 100 000 и 500 000 рублей. Облигации сберегательного займа – это государственные ценные бумаги на предъявителя. Объем их выпуска составлял 1 трлн. рублей. Каждая облигация имела четыре купона, а купонный период включал в себя четыре календарных месяца и определялся с даты начала выпуска. ОГСЗ позволяли владельцам получать доход, который превышал уровень доходности по другим государственным ценным бумагам. Доходы по купонам выплачивались ежеквартально в виде процента к номинальной стоимости.[14]

Бумажная форма такого вида облигаций обусловливала простоту обращения. Не было необходимости регистрировать акт купли-продажи или передачи ценной бумаги. Такие условия привлекали физические лица, которые доверяли осязаемой бумажной форме облигации, а не ее компьютерному аналогу.

Срок размещения ОГСЗ составлял 90 дней с даты приобретения облигаций у эмитента и распространялся на физические и юридические лица. Но в течение 60-ти дневного срока дилер должен был разместить не менее 90% купленных у эмитента ценных бумаг, из них не менее

50% должно было быть реализовано за наличный расчет. Обращение ОГСЗ осуществлялось через уполномоченные банки.

Муниципальные ценные бумаги

Муниципальные ценные бумаги, или как их еще называют «субфедеральные», были созданы для привлечения денежных ресурсов в местные бюджеты. Они тесно связаны с государственными ценными бумагами. 9 ноября 1994 года по Указу Президента России «О государственном регулировании рынка ценных бумаг» понятия «государственные ценные бумаги» и «облигации, выпускаемые органами государственной власти субъектов Российской Федерации» четко разграничены, условия их размещения и обращения очень похожи. В соответствии с решениями Федеральной комиссии муниципальные займы приравнены к государственным займам по налоговым льготам.

Данный вид ценных бумаг выпускали местные органы власти. Муниципальные ценные бумаги разделялись на бумаги общего покрытия и целевые. Займы общего покрытия выпускались для снижения дефицита местного бюджета, целевые займы – для финансирования конкретных инвестиционных проектов. Рынок муниципальных займов содержал крупные эмиссии на сотни миллиардов рублей для реализации серьезных инвестиционных проектов, мелкие займы – для финансирования проектов местного значения. За три года существования эти ценные бумаги распространились от Санкт-Петербурга до Восточной Сибири. Число зарегистрированных эмиссий составляло 43 единицы на общую сумму 3 трлн. рублей. Среди инвесторов муниципальные облигации не пользовались особой популярностью из-за их ненадежности, низкой доходности и неразвитости вторичного рынка.

Перечень выпускаемых органами власти облигаций был достаточно велик, однако выделим среди них следующие основные виды:

-займы, аналогичные ГКО и ОФЗ;

-«сельские» облигации;

-еврооблигации;

-жилищные займы;

-сберегательные займы для населения.

«Сельские» облигации выпускались субъектами Российской Федерации для погашения их задолженности перед федеральным бюджетом по товарным кредитам. Это бездокументарные ценные бумаги номинальной стоимостью 10 млн. рублей. Купонный доход по ним выплачивается в размере 10% годовых. «Сельские» облигации, или как их еще называют «агрооблигации», выпускались партиями со сроком погашения один, два и три года. Вторичный рынок этих ценных бумаг был малоактивен и низколиквиден.

На рынке муниципальных ценных бумаг лидерами являлись займы типа ГКО и ОФЗ, которые носили нецелевой характер, выпускались в бездокументарной форме и являлись именными, бескупонными или купонными.

В категорию муниципальных ценных бумаг в России входят ценные бумаги, выпускаемые местными органами местного самоуправления для привлечения средств от населения для решения определённых задач.

Как показывает практика, задачи эти почти всегда делятся на два вида: либо ликвидация образовавшегося дефицита местного бюджет, либо финансирование значимого для данного муниципалитета проекта социального развития (в области здравоохранения, образования, культуры, строительства и тому подобного).

При этом долговые обязательства на себя берут именно муниципальные власти, обязующиеся расплатиться с владельцами ценных бумаг из средств бюджета местного уровня. В законодательстве специально оговорено, что максимальная сумма долговых обязательств на этом уровне не может превышать 15% суммы расходной части местного бюджета.

Таким образом, муниципальные органы власти осуществляют один из двух предусмотренных законом видов займов у населения: одним являются ссуды, другим – муниципальные ценные бумаги. Этот вариант представлен в качестве одного из основных для изыскания средств местным самоуправлением, исходя из мирового опыта, который гласит, что муниципалитетам гораздо выгоднее выпускать собственные ценные бумаги, нежели брать кредиты в коммерческих банках с высокими коммерческими ставками по их возврату.

Чаще всего муниципальные ценные бумаги представляют собой, так называемые, муниципальные облигации, которые можно разделить по трём основным критериям.

В первую группу входят облигации, которые выпущены с общим обязательством о погашении задолженности и не предусматривающие обеспечения не каким имуществом. Местные органы власти просто дают обещание, что в установленные сроки зафиксированная сумма будет возвращена владельцу облигации, в данном случае гарантирующим механизмом является принадлежащее муниципалитетам право взимать в свою пользу местные налоги.

Вторую группу составляют облигации, которые выпускаются для изыскания средств на целевые проекты, выплаты по ценным бумагам или обеспечиваются путем платёжеспособности органов управления, либо доходами от завершения проекта, если проект предполагает извлечение коммерческой прибыли (например, платная автомобильная дорога).

Третью группу составляют облигации с общим обязательством и ограниченным покрытием по налоговой способности. Отличительной особенностью данного вида облигаций от облигаций первой группы является то, что в том, что обязательность выплаты обеспечивается не способностью муниципалитета взимать местные налоги, а вполне конкретным видом тех или иных налогов и сборов (например, какие-либо таможенные сборы).

В основном преобладали жилищные займы, которые не давали ожидаемого результата из-за высокой стоимости на строительство жилья и соответственно облигаций.

Для финансирования местных бюджетов власти стали активно прибегать к выпуску еврооблигаций.

Чаще всего субфедеральные займы представлялись краткосрочными и среднесрочными займами. Но в связи с высокими темпами инфляции долгосрочные выпуски не получили широкого распространения.

Формы, выпускаемые местными органами власти, ценных бумаг были различны: именные (63%) и на предъявителя (37%), документарные и бездокументарные, соответственно 45 и 55%. Преобладали облигации, остальную часть составляли краткосрочные долговые обязательства (КДО), долговые обязательства по типу ГКО, казначейские сертификаты и казначейские обязательства.[15]

Развитию рынка ценных бумаг местных органов власти препятствовали основные недостатки, присущие большинству эмиссий, такие как:

-несовершенство проспектов эмиссии, из-за отсутствия профессионалов на рынке муниципальных облигаций;

-отсутствие института андеррайтинга – системы инвестиционных банков и компаний, осуществляющих размещение ценных бумаг по названной цене в оговоренном объеме и в установленные сроки;

-неотработанность системы гарантий погашения эмиссий и возврата денег инвесторам региональными властями.

Изменение конъюнктуры рынка муниципальных облигаций возможно при решении названных проблем.

Инвестиционный интерес крупных инвесторов рынка может вызвать использование этих ценных бумаг в качестве залога и средства взаиморасчетов с местными властями, а также введение механизма конвертации облигаций в ликвидные акции приватизированных предприятий региона.

Заключение

Рынок государственных ценных бумаг является неотъемлемой частью внутреннего финансового рынка страны. Стабильное развитие рынка ценных бумаг содействует развитию, стабильности и эффективности финансовой системы любого государства. Являясь надежным источником доходов, государственные ценные бумаги позволяют экономике страны более гибко реагировать на изменения внутреннего и внешнего рынка.

Выпуск государственных ценных бумаг для финансирования государственных расходов в переходный период кажется более привлекательным в сравнении с ростом денежной массы за счет эмиссии или кредитов центрального банка, потому что: размещение ценных бумаг позволяет правительству финансировать свои расходы без увеличения совокупной денежной массы; продажа ценных бумаг часто является дешевым путем финансирования государственных расходов; рынок государственных ценных бумаг является составляющей частью национальных финансовых рынков; выпуск ценных бумаг позволяет правительству приспособить структуры и время займов к своим нынешним и будущим потребностям; развитие первичных и вторичных рынков государственных ценных бумаг позволяет правительству в полном объеме контролировать высокие темпы инфляции.

Таким образом, российский рынок государственных ценных бумаг находится в стадии становления, но опыт зарубежных стран показывает важность роли этих ценных бумаг как источника формирования заемного капитала. В условиях развитой рыночной экономики государственные ценные бумаги послужат необходимым средством мобилизации денежных средств. Для инвестора облигации будут одним из надежнейших способов размещения капитала.

В данной работе была рассмотрена не только теоретическая, но и историческая информация о государственных ценных бумагах.

Был проведен анализ государственных краткосрочных облигаций федерального займа. Анализ показал, что доходность размещений ГКО начинает расти после завершения кризисных явлений. Это дает уверенность в том, что увеличение количества заимствований со стороны государства может быть стремлением к получению большего количества денег по достаточно низким ставкам.

Список использованной литературы

1. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 04.11.2014) «О Центральном банке Российской Федерации (Банке России)».

2. Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 21.07.2014) «О рынке ценных бумаг» (с изм. и доп., вступ. в силу с 01.10.2014).

3. Алексеев М.Ю. Рынок ценных бумаг. М.: Финансы и статистика, 2014. – 254 с.

4. Алексеев М.Ю., Миркин Я.М. Технология операций с ценными бумагами. М.: Перспектива, 2013. – 356 с.

5. Алехин Б.И. Рынок ценных бумаг: введение в фондовые операции. М.: Финансы и статистика, 2014. – 366 с.

6. Ахмадиев Р.Я. Центральный банк Российской Федерации и регулирование банковской системы. Казань: Таглимат, Банковское право. 2014. – 356 с.

7. Бизнес на рынке ценных бумаг. Российский вариант. Отв. ред. Коланьков А.В., Грабарник В.Е., Карловский К.Е. М.: Граникор, 2013. – 398 с.

8. Власенко И.Б., Комов С.Ф., Красикова Ю.В. Центральный банк Российской Федерации и финансовая политика государства. - М., 2013. - 332 с.

9. Голубев Г.М. Рынок ценных бумаг: Учеб. пособие СПб.: Изд-во СпбГУ, 2013. – 256 с.

10. Государственные ценные бумаги. Обзор нормативных документов. 2014. – 365 с.

11. Королюк Е.В. Экономические противоречия формирования рынка корпоративных ценных бумаг современной России как институционально-хозяйственной системы / Диссертация на соискание ученой степени доктора экономических наук. – Краснодар, 2012. С. 149.

12. Лахно Ю.В. Оценка современного состояния и потенциала конкурентоспособности российского фондового рынка // Национальные интересы: приоритеты и безопасность. -2013. -№ 38. С. 46–52.

13. Максимова Т.П. Ценные бумаги на российском фондовом рынке // Социальная политика и социология. - 2014. - № 1. - С. 141-155.

14. Московкин В.М., Цзен Юань. Трансформация взаимной торговли ценными бумагами в системе стран БРИКС + Иран // Успехи современного естествознания. 2013. № 1. С. 152–157.

15. Обзор IPO российских компаний за 2005–2013 гг. Биржевые площадки, инвестиционные банки, юридические консультанты, аудиторы и юрисдикции эмитентов. URL: http://www.pwc.ru/ru/capital-markets/russian-ipo.jhtml.

16. Обзор финансового рынка за 2013 год / Департамент исследований и информации Банка России // ЦБ РФ М. 2014;

Электронные ресурсы

17. Мировая экономика, финансы, инвестиции http://www.globfin.ru

18. Московская биржа http://moex.com/

19. Новости мировых рынков http://www.finam.ru/international/home/

20. Рынки корпоративных ценных бумаг // Инвестиционная Группа ТРИНФИКО / Электронный ресурс // http://www.trinfico.ru.

21.Рынки ценных бумаг // Инвестиционная Группа ТРИНФИКО / Электронный ресурс // http://www.trinfico.ru.

22. Рынок ценных бумаг http://www.rcb.ru/

23. Центральный Банк России http://www.cbr.ru/

-

Алексеев М.Ю. Рынок ценных бумаг. М.: Финансы и статистика, 2014. – 88с. ↑

-

Алексеев М.Ю. Рынок ценных бумаг. М.: Финансы и статистика, 2014. – 91с. ↑

-

Голубев Г.М. Рынок ценных бумаг: Учеб. пособие СПб.: Изд-во СпбГУ, 2013. – 56 с. ↑

-

Алексеев М.Ю. Рынок ценных бумаг. М.: Финансы и статистика, 2014. – 99с. ↑

-

Голубев Г.М. Рынок ценных бумаг: Учеб. пособие СПб.: Изд-во СпбГУ, 2013. – 83 с. ↑

-

Алехин Б.И. Рынок ценных бумаг: введение в фондовые операции. М.: Финансы и статистика, 2014. – 89 с. ↑

-

Бизнес на рынке ценных бумаг. Российский вариант. Отв. ред. Коланьков А.В., Грабарник В.Е., Карловский К.Е. М.: Граникор, 2013. – 38 с. ↑

-

Голубев Г.М. Рынок ценных бумаг: Учеб. пособие СПб.: Изд-во СпбГУ, 2013. – 123 с. ↑

-

Бизнес на рынке ценных бумаг. Российский вариант. Отв. ред. Коланьков А.В., Грабарник В.Е., Карловский К.Е. М.: Граникор, 2013. – 101 с. ↑

-

Бизнес на рынке ценных бумаг. Российский вариант. Отв. ред. Коланьков А.В., Грабарник В.Е., Карловский К.Е. М.: Граникор, 2013. – 123 с. ↑

-

Алехин Б.И. Рынок ценных бумаг: введение в фондовые операции. М.: Финансы и статистика, 2014. – 183 с. ↑

-

www.rcb.ru ↑

-

http://www.rcb.ru/ ↑

-

http://www.rcb.ru/ ↑

-

http://www.rcb.ru/ ↑

- Отличие бухгалтерского учета от налогового учета. Основные элементы ведения налогового учета

- Роль рекламы в современном маркетинге (На примере конкретной организации)

- Маркетинговые структуры предприятия (теоретические аспекты) .

- Методы управления инновационным проектом (аспекты управления проектом)

- Экономические и правовые основы обеспечения возвратности кредита

- Рейтинговая система оценки состояния кредитных организаций

- Субъекты предпринимательского права (Понятие, виды и общая характеристика субъектов предпринимательской деятельности)

- Право государственной и муниципальной собственности

- Нотариат в РФ

- Производные способы приобретения права собственности

- Общая собственность

- Классификация языков программирования высокого уровня