Рынок медицинских услуг в России: общая характеристика и проблемы развития

Содержание:

ВВЕДЕНИЕ

Рынок медицинских услуг (именно в контексте рыночных отношений) сравнительно молодой в российской действительности и действует на общих принципах функционирования рынка: под воздействием спроса, предложения и цены.

Особенности рынка медицинского услуг заключаются в целях, к которым он стремится, ведь именно данная отрасль стремится не только максимизировать прибыль, но и выполнить социальные обязательства перед гражданами страны.

В настоящее время в России действуют медицинские учреждения различной формы собственности, однако их общая черта заключается в необходимости формирования спроса на предлагаемые ими услуги и их продвижение на рынке. Данное условие может быть выполнено лишь при углубленном знании функционирования рынка медицинских услуг, его законы и особенности взаимодействия составляющих для принятия оптимальных управленческих решений.

Проблеме исследования маркетинговой деятельности посвящены работы многих авторов: С. Н. Андреева, Е. П. Голубкова, И. В. Киреева, Ф. Котлера, Е. В. Ноздревой, А. Н. Романова и других. Вопросами определения сущности и специфики услуг занимались А. Л. Нахшунов, В. В. Прищепенко, Н. В. Прищепенко, М. М. Сухоруков, М.Н. Федорец.

Актуальность темы заключается в том, что в настоящее время медицинские услуги все больше становятся объектом рыночных отношений, нежели государственных гарантий. Множество ранее бесплатных услуг стали платными (стоматология, гинекология и пр.), что предполагает изучение процесса спроса на эти услуги и стимулирование сбыта с целью получения коммерческой выгоды.

В бюджетных учреждениях также необходим механизм изучения спроса на предоставляемые услуги и стимулирование сбыта, однако для бюджетных организаций, прежде всего, необходима сильная мотивация, ведь зачастую финансирования со стороны государства недостаточно, а демпинговые цены на платные услуги в бюджетном учреждении не позволяют сколько-нибудь увеличить прибыль. Более того, необходимо формирование имиджа бюджетного медицинского учреждения как учреждения с высокими стандартами обслуживания и качеством услуг.

Целью настоящей работы является всесторонне изучить рынок медицинских услуг, его положения в настоящее время, особенности формирования спроса на рынке медицинских услуг, а также особенности стимулирования спроса на медицинские услуги. Упор в работе делается на платные медицинские услуги, однако многие закономерности применимы и к бесплатным медицинским услугам.

Объектом исследования являются направления и формы организации маркетинга на рынке медицинских услуг Российской Федерации.

Предметом исследования являются организационно-экономические и управленческие отношения, возникающие в процессе реализации комплекса мер маркетингового обеспечения субъектов регионального рынка медицинских услуг.

Задачи исследования:

- рассмотреть и систематизировать основные характеристики медицинской услуги как товара, определив специфику и особенности ее оказания;

- проанализировать основные формы и направления развития концепции маркетинга на рынке медицинских услуг;

- осуществить анализ управленческих моделей организации здравоохранения;

- выявить специфику функционирования рынка медицинских услуг Российской Федерации как объекта маркетинговой деятельности;

- определить перспективы развития и направления повышения эффективности взаимодействия субъектов рынка медицинских услуг.

1. Сущность и специфика функционирования рынка медицинских услуг Российской Федерации

1.1 Медицинские услуги как товар медицинского рынка

Одной из причин деформированного развития рынка медицинских услуг в Российской Федерации состоит в том, что в рамках теоретических исследований выявлены разные трактовки понятия «медицинская услуга». Вместо этого термина в законодательных документах по вопросам реформирования системы здравоохранения используют преимущественно понятие «медицинская помощь».

Первым среди тех, кто занимался социальными исследованиями приемов, подходов и законов правильного мышления, доказательности, созданию понятий и введений этих новых суждений, при получении новых знаний, историки считают ученика Платона — древнегреческого философа и ученого-энциклопедиста Аристотеля (384-322 годы до нашей эры). Его мысль в трактате «Категории» о том, что суть понимания явления лежит через его определения, известна и поддерживается всеми учеными мира[1].

Обратимся теперь к сути термина — услуга. В «Толковом словаре живого русского языка» В. Даля услуга трактуется как «само дело, помощь, пособие или угождение»[2]. С. И. Ожегов в «Словаре русского языка» трактует ее как «действие, приносящее пользу, помощь другому»[3].

Экономическая энциклопедия определяет термин «услуга» как «...специфический продукт труда, который не приобретает вещевой формы и потребительская стоимость которого в отличие от вещевого продукта труда заключается в полезном эффекте труда.»[4], а вот экономического определения медицинской услуги нет. В медицинских энциклопедиях это слово представляют, как совокупность лечебных и профилактических мероприятий, проводимых во время болезни, травм, беременности и родов, а также в целях предупреждения заболеваний и травматизма[5]. Известный в медицинских кругах английский медицинский словарь «Dornald's Illustrated Medical Dictionary» определяет медицинскую помощь («care») как услуги («servies»), оказываемые медицинскими работниками для блага пациента[6].

Для описания экономики ОКВЭД в Российской Федерации детализирует именно «деятельность в области здравоохранения», термин медицинские услуги не применяется, а фигурирует больше оказание медицинской помощи[7].

Исходя из выше изложенного медицинские услуги можно разделить:

- по виду медицинской практики (консультации, диагностика, лечебное дело);

- по месту выполнения (стационар, поликлиника, скорая и неотложная помощь, санатории, профилактории и др.);

- по сложности выполнения (простые, сложные);

- по времени выполнения (краткосрочные, долгосрочные);

- по количеству участников занятых в выполнении услуги (личностные, групповые);

- по характеру экономических отношений (услуги государственных учреждений, услуги учреждений предпринимательской деятельности).

Наиболее полно дает трактовку медицинской услуги академик Решетников А. В. «...благо, предоставляемое в форме медицинской помощи определенного вида и объема и возникающее в момент его получения.»[8].

Итак, краткий отбор источников убеждает, что к использованию термина «медицинская помощь» склонны медицинские сотрудники, а термина «медицинская услуга» — экономисты. По содержанию рабочих операций и лечебному эффекту они тождественны и удовлетворяют потребности пациента. Но организация лечебного процесса предполагает формирование различных экономических отношений между субъектами производства услуги. Именно поэтому медицинский термин непригоден для полноценного экономического анализа характера производства медицинской услуги как товара.

Распространенный стереотип суждений о бесплатности медицинской помощи и платности медицинской услуги, увязывается с социальным характером медицинских отношений, ведь ее объектом является человек.

Следовательно, уместно говорить о «социальности» экономических отношений в здравоохранении, поскольку при оказании медицинской помощи они всегда возникают между членами общества и носят социально-экономический характер. Это показательно для всех видов услуг, где личное участие потребителя услуг обязательно. Влиянию социального момента способствуют две причины:

- во-первых, такие услуги влияют на формирование человеческого капитала, который является решающим фактором производства и экономики;

- во-вторых, в услугах социальной сферы заинтересованы не только отдельные граждане, но и общество в целом.

Поэтому в мире общество в большей степени подключается к развитию непроизводственной сферы, чем к развитию материального производства. Здесь срабатывает принцип «социальные приоритеты — общественные затраты»[9]. Этим объясняется значительное участие общественного сектора в социальной сфере, а также стремление к «бесплатности» медицинских услуг за счет государства либо медицинского страхования.

Высокая степень социальной медицинской деятельности объясняет решительные требования населения в отношении справедливости и доступности к медицинской помощи, а справедливость часто ассоциируется с бесплатностью. Это почва для противоречия между справедливостью и экономической эффективностью.

Медицинская услуга как результат деятельности большинством авторов отождествляется с производственной деятельностью. Тогда становится понятно, кто, из каких ресурсов, каким образом и насколько рационально будет возмещать денежные средства, истраченные на лечение. Однако разнообразные формы финансирования и поступления денежных средств от плательщика к получателю доходов всегда существуют.

Мировая практика доказывает, что, кроме прямой оплаты самим больным услуг врачей (direct payment), к формам финансирования можно отнести возмещение их страховыми компаниями за счет платежей работодателей и работников (payroll taxation) или бюджетное перераспределение налогов в пользу медицины (general taxation)[10].

В любом случае процесс предоставления медицинской помощи требует как минимум, экономического обоснования расходов и предложения разных форм их возмещения, не говоря уже о регулировании финансовых потоков. Кстати, в европейских странах не менее важной проблемой, чем повышение качества медицинского обслуживания населения, сегодня считают экономию и сдерживание роста затрат на медицину (cost containment) с целью повышения отдачи от инвестиций в виде улучшения здоровья населения (медицинский эффект инвестиций). Эти две проблемы (медицинская и экономическая) решаются одновременно и во взаимосвязи[11].

Отделение медицинской услуги (как исключительно платной) от медицинской помощи (которая по Конституции РФ бесплатная ст. 41) вносит недоразумение в деятельность предпринимательского сектора. Получается, что медицинская помощь ими совсем не оказывается. Следовательно, возникает вопрос законности выполнения медицинского труда работниками частных медицинских учреждений. Возникает опасность недооценки природного (естественного) содержания медицинской помощи.

Есть еще один момент. Если исходить из критерия платности, то следует проигнорировать тот факт, что в государственных медицинских учреждениях медицинская помощь должна оказываться бесплатно. Хотя на практике, обязательное приобретение лекарств за собственный счет уже исключает общегосударственный принцип бесплатности медицинской помощи в России, т.е. вести речь о бесплатной медицинской помощи пока проблематично. Противоречия законодательной базы и реальной действительности является благоприятной средой для теневых отношений[12].

Потребитель (пациент) пользующийся платными услугами, имеет право:

- требовать надлежащего выполнения услуги;

- ознакомиться с расчетами стоимости услуг;

- свободно выбирать лиц, выполняющих услугу.

Обязан:

- оплатить стоимость предоставляемой услуги;

- соблюдать правила требования медицинского персонала, обеспечивающие качественное выполнение медицинской услуги.

Это соответствует Закону[13] и обязывает медицинские учреждения обеспечить население бесплатной, доступной и достоверной информацией, включающей сведения о местонахождении учреждения, режима работы, перечень платных услуг с указанием их стоимости. Эта информация должна иметь все условия предоставления и получения платных услуг, а также перечень льгот для отдельных категорий граждан, сведения о квалификации и сертификации специалистов.

Плата за услуги — это плата, осуществляемая потребителями рынка за конкретные медицинские услуги. Полученный доход от оплаты медицинских услуг лечебное учреждение использует на покрытие полных или частичных затрат за выполненную услугу и содействует покрытию других текущих расходов больницы по повышению качества работы. Потребитель должен осуществлять плату только за те услуги, которые выходят за рамки гарантированного минимума финансируемого из бюджета.

Таким образом, поддерживается государственная система здравоохранения и уменьшается зависимость медучреждений от недостаточного объема бюджетных ассигнований.

Таким образом, необходимо прийти к единому пониманию сущности термина «медицинская услуга», это важно для процессов реформирования рынка медицинских услуг в Российской Федерации и для дальнейшего его развития. Медицинская услуга действительно представляет собой специфический продукт, который в законодательстве характеризуется двойственностью. Поэтому, как медицинские, так и экономические ее стороны должны быть четко границами платности. Без учета таких границ будут сведены на нет оппортунистическое поведение субъектов и гарантирование инвестиций в здравоохранение.

Кроме целей эффективности и справедливости, формирование платного и бесплатного секторов здравоохранения на основе конкуренции внутри и между собой было бы значительным шагом к органическому единству рынка общественного здоровья и его локальной структуры — рынка медицинских услуг.

Организация здравоохранения высокой степени свободы характеризуется сложной структурой управления в рамках которой управленческая деятельность, представляет собой сочетание различных функций (видов деятельности) направленных на решение сложных проблем взаимодействия в отрасли.

Это положение имеет важное методологическое значение для раскрытия сущности и роли отдельных функций управления, в том числе маркетинга (marketing). В переводе с английского «market» — рынок, место торговли, обозначает разноплановую предпринимательскую деятельность в сфере рынков по сбыту товара. Еще в начале прошлого столетия маркетинг приобрел статус особой профессии, требующей особого обучения. Философия маркетинга предельно проста: производство товаров и услуг должно быть согласовано с системой сбыта с учетом планового уровня рентабельности и прибыли.

Как известно, маркетинг — это механизм современной рыночной экономики. О возможностях маркетинга в системе здравоохранения России можно говорить лишь в той степени, в какой бесплатная медицинская помощь, согласно основного закона страны де-юре, де-факто превращена в платную, а лечебно-профилактические учреждения перемещаются с нерыночной основы на рыночно-предпринимательскую. При всей агрессии рыночного наступления на государственную систему здравоохранения и влияния на врачей, организаторов здравоохранения всех уровней, пациентов, отечественная медицина пока еще не сдала своих фундаментальных гуманистических нерыночных позиций и продолжает защищать здоровье большинства населения, а не отдельной элитной прослойки общества давно живущими в полном согласии с рынком. Введение правовых норм на оказание платных медицинских услуг и торгово-закупочной деятельности в отрасли приблизили рынок непосредственно к постели больного и операционному столу. Наделение ЛПУ посредническими функциями свидетельствует о расширении рыночного коридора, ведущего в государственную медицину и официальное разделение медицинской помощи на платную и бесплатную. Введение понятия собственные средства больниц, полученные за счет внебюджетных доходов, поставило лечебные учреждения перед вынужденной необходимостью развивать платность в медицине для увеличения финансовых ресурсов.

В связи с этим маркетинговая стратегия в здравоохранении направлена на расширение рынка платных медицинских услуг и продвижение конкретного товара к реализации, в крайнем случае — на сохранение и стабилизацию отвоеванного рыночного пространства[14].

Поскольку рыночное пространство медицинских услуг обычно бывает привязано к месту жительства или работы самих потребителей (пациентов), а наличие каналов сбыта в сфере оказания медицинской помощи весьма ограничены. Поэтому медицинские учреждениям, частные клиники, и практикующие врачи концентрируют свое внимание на региональном распределении и стимулировании сбыта медицинских услуг.

Наличие посредников в системе распределения далеко не всегда является свидетельством повышения цен на услуги и низкой эффективности реализации. Следовательно, маркетинг медицинских услуг должен учитывать:

1. Количественные и качественные показатели потребителей их платежеспособность и структура заболеваемости.

2. Технологические возможности самой медицинской организации (фондовооруженность, наличие инновационных технологий и техники).

3. Квалификационный состав медицинских сотрудников;

4. Лицензионные требования;

5. Сервисную политику, работа с клиентом с учетом применения информационных технологий (CRM системы);

6. Конкуренцию на рынке профильных услуг.

7. Надежность медицинской техники, ее гарантированное обслуживание и ремонт.

8. Продажа товара (услуг) с сопутствующим улучшением качества.

В результате, учета представленных внутренних факторов маркетинг медицинских услуг позволит обеспечить высокий уровень конкурентоспособности организации.

«...Одним из видов маркетинговой стратегии в современном здравоохранении должна стать стратегия социально-этического маркетинга, которая предполагает ведение лечебно-профилактической деятельности, продажи товаров и услуг для отдельных специальных групп населения (пенсионеров, ветеранов войны и труда, одиноких, малообеспеченных, многодетных, лиц с социально значимыми заболеваниями и др.). В коммерческой деятельности должна обязательно быть предусмотрена программа спонсорства, бесплатности, снижения цен, благотворительности, честности, этической направленности. Благоприятный имидж медицинской организации, ее искреннее милосердие создают психологическое доверие и, в конечном счете — медицинский и экономический эффект».

Таким образом, данная статья позволяет разграничить такие термины как «медицинская услуга» и «медицинская помощь». Как результат отмечено, что к использованию термина «медицинская помощь» склонны медицинские работники, а термина «медицинская услуга» — экономисты. По содержанию рабочих операций и лечебному эффекту они тождественны и удовлетворяют потребности пациента. Но организация лечебного процесса предполагает формирование различных экономических отношений между субъектами производства услуги. Именно поэтому медицинский термин непригоден для полноценного экономического анализа характера производства медицинской услуги как товара.

В связи с тем, что медицинские услуги как товар реализуется на медицинском рынке несовершенной конкуренции, где очень распространены такие внешние факторы как: неадекватное налогообложение, дороговизна рекламы, частые аттестации, необходимость получения новой лицензии при смене места жительства и т.п. Предложено в маркетинге медицинских услуг прежде всего учитывать внутренние переменные, такие как: технологические возможности, анализ потребителей по структуре болезней, квалификационный состав медицинских сотрудников; сервисная политика, выполнение лицензионных требований. Основная цель маркетинга медицинских услуг — обеспечение конкурентоспособности самого медицинского учреждения.

1.2 Развитие рынка медицинских услуг в России

В современном обществе сфера услуг становится важнейшей составляющей национальной экономики и важным фактором ее развития. При этом все большая доля национальных и мировых ресурсов перемещается в данную сферу, и все большая часть доходов направляется на удовлетворение потребностей населения посредством потребления различного рода услуг. В настоящее время сфера услуг представляет собой один из ключевых факторов развития человеческого капитала и на этой основе его трансформации и роста.

Традиционный набор предлагаемых услуг для каждой страны определяется, во-первых, уровнем развития экономики и ее отраслевой специализацией, зависящей, прежде всего, от наличия природных ресурсов, географического положения, климатических условий и т.д., а также объективными характеристиками достигнутого благосостояния населения.

Во-вторых, объем, и структура услуг связана с существующими в обществе социальными, этническими, культурными и моральными укладами, традициями и обычаями.

Услуги как вид экономической деятельности существуют давно. Считается, что впервые термин «услуга» ввёл в научный оборот французский экономист Ж.-Б. Сэй в 1803 г. В работе «Трактат по политической экономии». Под услугой он понимал не только реальную затраты труда в процессе производства, но и всякое усилие вообще, которое прилагается кем-либо, или от которого освобождается тот, кто данной услугой пользуется (идея социальной услуги)[15]. С точки зрения современной экономической науки услуги – это экономические блага, не имеющие накопляемой формы. Различают услуги платные и бесплатные. Сущность платных услуг состоит в том, что услуга выступает товаром, а сторона, оказавшая услугу, получает коммерческую выгоду за ее предоставление.

Исходя из указанной посылки услуга может быть (в первом приближении) представлена как любое неосязаемое мероприятие (или деятельность), либо выгода, не влекущие к овладению чем-либо, которую одна сторона предлагает другой. Помимо этого, как известно, услуга – это и неотъемлемая составляющая национального общественного продукта, формирующая полезный результат, которая, не имея вещественной формы, удовлетворяет конкретные потребности людей.

На сегодняшний существуют различные критерии (признаки) классификации услуг (например, характер, целевое назначение, формы представления, способы оплаты и т.д.). Однако, одним из главных критериев выступает разделение услуг на платные и бесплатные, так как, в соответствие, в частности, с институциональной теорией, в основу такого деления может быть положено разделение экономического пространства на частную (рыночную) и общественную (нерыночную) экономические сферы [16]. В соответствие с этой теорией, платная услуга обществу – это полезный результат производственной деятельности, который удовлетворяет за определенную плату конкретные потребности гражданина, но при этом не воплощается в материально-вещественную форму. Она выступает объектом купли-продажи и реализуется по цене, которая целиком (или в значительной мере) покрывает затраты производителей (за счет выручки от реализации), обеспечивая получение прибыли[17].

Согласно приказа Росстата от 26.06.2013 г. № 234 «Об утверждении официальной статистической методологии формирования официальной статистической информации об объеме платных услуг населению в разрезе видов услуг», платными услугами являются результаты производственной деятельности, которая осуществляется по заказу в соответствии со спросом потребителя с целью изменения состояния потребляющих единиц или содействия обмену продуктами или финансовыми активами. Также в приказе отмечается, что услуга не является объектом, в отношении которого может быть установлено право собственности, и она не может быть представлена в отрыве от производства и/или являться частью запасов. Данный документ классифицирует платные услуги по целям их предоставления потребителям по признаку «вызывающие изменения» (состояния потребительских товаров, в физическом (интеллектуальном) состоянии отдельных лиц), и услуги, «связанные с обменными операциями»[18]. Особое значение области платных услуг в экономичном развитии страны определено тем, что они вносят решающий вклад в улучшение качества жизни населения и выступают своеобразным мультипликатором экономического роста.

Так, например, в последние десять лет на сферу услуг (платные и бесплатные услуги) в России приходилось почти 2/3 добавленной стоимости ВВП, причем на протяжении 2006–2014 гг. ее доля – в соответствии с общемировым трендом – стабильно росла: с 57% в 2005 г. до 63,7% в 2014 г. Правда, в 2015 г. доля сферы услуг несколько сократилась – до 62,8%, что ниже среднемировой, однако ее объём достиг 45,4 трлн. руб. По данным Министерства экономического развития РФ 2016 г. к основным видам оказываемых платных услуг населению в России относились следующие (от общего объёма услуг): жилищно-коммунальные услуги (27,5%), транспортные (19%), услуги связи (16,1%), а также медицинские (8%) и образовательные (6,8%) услуги. Особое место в перечне услуг занимают медицинские услуги. Медицинская услуга – это совокупность необходимых, достаточных, добросовестных, целесообразных и профессиональных действий медицинского работника (исполнителя, производителя услуг), направленных на удовлетворение потребностей пациента (заказчика, потребителя услуг).

Ее основными характерными особенностями являются неосязаемость, неотделимость от источника услуги, непостоянство качества медицинской услуги, несохраняемость, а также невозможность ощутить ее до момента приобретения[19]. Различают простую, сложную и комплексную медицинскую услуги. Простой считается неделимая услуга. Определяя ее себестоимость, обычно используют сложившийся в медицинском учреждении норматив (например, временные затраты на услугу, количество препарата и др.)[20].

Под сложной медицинской услугой подразумевают совокупность простых услуг, требующий для ее реализации конкретный состав персонала, комплексное техническое оснащение, специальные помещения и др. В комплексную медицинскую услугу включается ряд сложных и (или) простых медицинских услуг, которые заканчиваются профилактикой, определением диагноза или завершением проведения конкретного этапа.

Основными особенностями оказания платных медицинских услуг в российской Феде-рации являются следующие: заключение договора на платные услуги; полная информированность об объемах и ценах на услугу, а также о квалификации специалистов ее выполняющих; уведомление потребителя о наличии списка услуг в рамках программы государственных гарантий; наличие у медицинского учреждения права (лицензии) оказывать данный вид услуг (или на соответствующую деятельность) на платной основе и некоторые др.

Существует различные классификации медицинских услуг. На наш взгляд, наиболее полной является следующая:

- По характеру: профилактические, экспертные, организационные, статистические, диагностические, лечебные, комбинированные, реабилитационные.

- По сегментам структуры здравоохранения: санитарно-гигиенические, эпидемиологические, амбулаторные, поликлинические, стационарные.

- По уровням медицинской помощи: доврачебные, врачебные, квалифицированные, специализированные.

- По интенсивности во времени: скорые, неотложные, плановые.

- По квалификации источника услуг: низкая, средняя, высокая.

- По технологии: рутинные, высокотехнологические.

- По инвазивности: неинвазивные, инвазивные.

- По соблюдению стандарта: соответствие стандарту, несоответствие стандарту (обоснованное, необоснованное, ошибочное).

- По времени достижения конечного результата: соответствующие срокам, не соответствующие срокам.

- По конечному результату: адекватное, частично адекватное, неадекватное.

- По соответствию правовым нормам: соответствующие функциям исполнителя, не соответствующие функциям исполнителя, ошибочные, халатные (повлекшие ущерб здоровью или смерть потребителя).

- По условиям оплаты: платные, бесплатные.

Согласно постановлению Правительства РФ от 04.10.2012 № 1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг», платными медицинскими услугами являются медицинские услуги, которые предоставляются на возмездной основе за счет личных средств граждан, средств юридических лиц и иных средств на основании договоров, в том числе договоров добровольного медицинского страхования[21].

Данный вид услуг предоставляют на основании определенного перечня услуг, которые составляют медицинскую деятельность, указанные в лицензии на ее осуществление, конкретными учреждениями здравоохранения. К ним относятся [22]:

- государственные и муниципальные поликлиники;

- «полугосударственные» медицинские центры, функционирующие на базе существующего государственного учреждения (имеется отдельный бренд, но финансовая самостоятельность им не присуща, они имеют право использовать диагностическую базу лечебного учреждения, не нуждаясь в оплате услуг ЖКХ, аренды);

- ведомственные поликлиники, больницы, госпитали, медсанчасти;

- частные российские клиники; представительства зарубежных клиник;

- частные врачи.

Требования к платной медицинской услуге, в частности, к ее объему, сроку оказания и т.д., определяют в договоре по соглашению сторон. Заключая договор, потребителю предоставляют доступную информацию о получении соответствующего вида и объема медицинской помощи без взимания платы по программе государственных и территориальных гарантий бесплатного оказания гражданам медицинской помощи[23].

За последние десять лет объем платных медицинских услуг в России вырос более чем в 4 раза – со 110 млрд. руб. в 2005 г. до почти 450 млрд. руб. в 2015 г. Характерной особенностью роста объема платных услуг в РФ является ускоренное развитие именно платных медицинских услуг, которое наблюдалось, в первую очередь, в крупнейших городах РФ, прежде всего, в таких городах, как Москва и Санкт-Петербург, а также в других городах-миллионерах (около 13 городов).

Для данных городов характерен высокий уровень плотности населения, а среднедушевой доход существенно превышает средний показатель по России[24].

Наибольший объем платных медицинских услуг в 2015 г. приходился на Центральный федеральный округ – 29,5% (в том числе г. Москва), Приволжский федеральный округ – 19,3% и Северо-Западный федеральный округ – 13,8% (в том числе г. Санкт-Петербург)[25]. Среднедушевой объем платной медицинской помощи в России существенно варьируется в зависимости от регионального уровня доступности бесплатной медицинской помощи, а также от степени развития частной медицинской практики.

Наименее востребован данный вид медицинской практики – у жителей Северо-Кавказского федерального округа, в котором среднестатистический житель ежегодно каждый тратит на такие медицинские услуги всего лишь 797 руб. И одновременно с этим, наиболее популярна платная медицинская помощь в Северо-Западном федеральном, где этот показатель равен 2 тыс. 476 руб.[26]

Лидирующие позиции на рынке платной медицины занимают стоматологическая отрасль и гинекология, а также офтальмологические и косметологические услуги. Это четыре самых востребованных сферы платных медицинских услуг в России. Остальные достаточно заметно отстают, либо вообще не представлены на рынке.

По данным исследовательской компании СORIS Assistance, сегментация по специализации на рынке платных медицинских услуг выглядит следующим образом: на долю стоматологии приходится 50% оборота рынка коммерческой медицины, диагностика занимает 21%, гинекология и урология – по 15%, а косметология – 7% [27].

Согласно статистике Росстата, в 2012-2016 гг. лидирующее место среди медицинских услуг, к которым обращались потребители, заняли лабораторные исследования, прирост доли пользователей которых по сравнению с 2012 г. к 2016 г. составил 19,3 пп. Консультации и осмотры врача, имевшие ранее наибольшую востребованность, отошли на второй план. Третью позицию в рейтинге заняла диагностика, популярность которой возросла на 43,1%[28].

Таким образом, рынок медицинских услуг в России представляет собой сегмент рынка нематериальных (и материальных) услуг, воплощающий в себе систему экономических отношений между людьми, включающий в себя такие этапы, как производство, распределение, обмен и потребление этих услуг. С каждым годом объём рынка платных медицинских услуг растёт. Особенно высокий его прирост приходится на крупнейшие города страны.

Причинами данной тенденции является сокращение бюджетных расходов на государственные медицинские учреждения, недостаточное качество бесплатной медицины, расширение перечня медицинских услуг, которые не предусмотрены программой государственных гарантий, и др. Наибольший удельный вес платных медицинских услуг приходится на стоматологию, диагностику и гинекологию, что объясняется тем фактом, что многие из этих видов данных услуг не входит в перечень гарантированных медицинских услуг, и поэтому оказываются только на платной основе. Однако, несмотря на высокие темпы ежегодного прироста объема платных услуг, государственный сектор медицинских услуг до сих пор занимает в стране доминирующие позиции.

1.3 Особенности Российского рынка медицинских услуг

Медицинский рынок на сегодняшний день является самым востребованным, экономически привлекательным и, к слову, актуальным. Много инвестиций вводятся для открытия новых методов лечения и борьбы с тяжелыми формами заболеваний. С каждым годом его значимость для населения возрастает.

Рынок медицинских услуг может быть определен, с одной стороны, как совокупность всех медицинских технологий, изделий медицинской техники, методов организации медицинской деятельности, фармакологических средств, реализуемых в условиях конкурентной экономики, а с другой - как совокупность существующих и потенциальных производителей и потребителей медицинских услуг.

Представим определение медицинской услуги, прописанное в Федеральном Законе Российской Федерации:

Медицинская услуга - медицинское вмешательство или комплекс медицинских вмешательств, направленных на профилактику, диагностику и лечение заболеваний, медицинскую реабилитацию и имеющих самостоятельное законченное значение[29].

Медицинская услуга, сохраняя все стандартные характеристики услуг в целом, имеет несколько отличий от услуг, предоставляемых в других отраслях. Следует выделить основные характеристики медицинских услуг:

- неотделимость от источника;

- непостоянство качества;

- несохраняемость;

- невозможность демонстрации;

- отсутствие посредников;

- ограничение транспортировки большинства услуг.

Необходимо указать также самую главную черту медицинской услуги -

обязательное присутствие пациента в момент ее оказания. Ни одно действие, например, диагностическое, или манипуляция, связанные с внутривенными инъекциями, не могут быть произведены без присутствия больного.

Если рассматривать рынок медицинских услуг, то он имеет отличия от других рынков. Главными и основными особенностями рынка являются риск заболевания и его неопределенность, внешние эффекты, неоднородная информация, этические соображения и проблема справедливости, а также государственное вмешательство.

Чтобы понять всю специфику рынка, следует рассмотреть каждое отличие более подробно. В таблице 1 представлено полное описание особенностей рынка медицинских услуг.

Таблица 1

Особенности рынка медицинских услуг

|

Особенности рынка медицинских услуг |

Смысловое содержание |

|

Риск заболевания и его неопределенность |

- в первую очередь, связаны с тем, что потребность в данной услуге может возникнуть неожиданно, и никто не может быть уверен, что «завтра» не потребуется специализированная помощь. |

|

Внешние эффекты |

- являются основными характеристиками рынка медицинских услуг. Например, вакцинация, которая проходит один раз в год, может привести к тому, что люди, сделавшие прививку, не заболеют сами и не заразят других. |

|

Неоднородность информации |

- связи с тем, что врачи наиболее осведомлены о формах лечения и о заболеваниях, на рынке складывается ситуация, когда пациент не осведомлен о своем заболевании ровно также, как и лечащий доктор. То есть потребитель совершенно не знает методы лечения - получение соответствующих медицинских услуг. |

|

Этические соображения и проблема справедливости |

- кодекс врача гласит о том, что какой бы национальности или религии ни был бы человек, ему в любом случае следует оказать первую помощь. Но на сегодняшний день существует проблема дискриминации больных. |

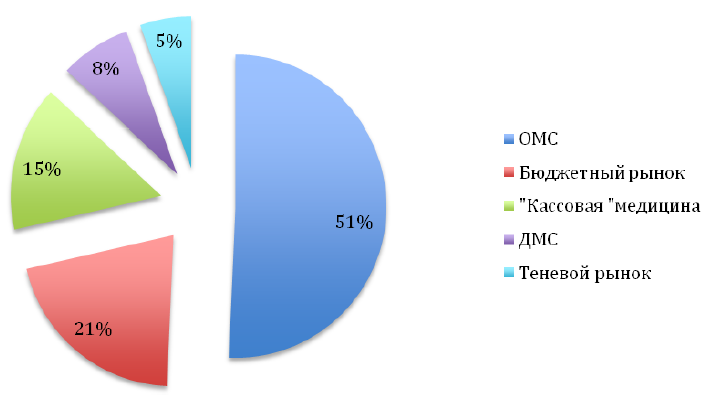

Далее рассмотрим рынок медицинских услуг в структурном разрезе. Он состоит из пяти основных сегментов - это «кассовая» медицина, обязательное медицинское страхование, дополнительное медицинское страхование, бюджетная и теневая медицина[30]. Долевое соотношение сегментов в стоимостном объеме представлено на рисунке 1.

На сегодняшний день большую долю сегмента рынка имеет услуга, оказанная в рамках обязательного медицинского страхования (50,7 %), второй по величине рынок - это бюджетный.

Рис. 1. Долевое соотношения рынка медицинских услуг в стоимостном объеме, РФ, 2015 г. (%)

Рассмотрим особенности или характерные черты каждого сегмента рынка медицинских услуг более подробно.

В рынок обязательного медицинского (далее ОМС) страхования входят все государственные и платные медицинские клиники, имеющие право оказывать услуги по обязательному медицинскому страхованию. ОМС является самым большим сектором рынка медицинских услуг в Российской Федерации. Основными средствами, финансирующими сектор ОМС, являются средства федерального и территориальных бюджетов, страховые взносы организаций за работников, страховые взносы индивидуальных предпринимателей. Последующие 2 года планируется прирост клиник в программу ОМС на 5 % ввиду того, что на рынке складывается непростые экономические условия и, как представлено на рисунке 1, система ОМС является самым крупным покупателем медицинских услуг на рынке.

Вторым сегментом по размеру рыночной доли является бюджетный рынок. Особенностью данного рынка является то, что клиники получают только одноканальное финансирование, в частности, только ОМС. Остальные услуги предоставляются на платной основе.

В сегмент «Кассовая» медицина входят клиники, которые работают только на платной основе. На сегодняшний день прогнозируется рост частной медицины на рынке здравоохранения Российской Федерации. Это обусловлено тем, что в ближайшие годы все больше число пациентов будут обращаться в платные клиники из-за дальнейшего снижения доступности медицинской помощи в сегменте ОМС и сокращения страхового покрытия в рамках корпоративных полисов ДМС. Основными причинами отказа пациентов от городских поликлиник являются увеличение очереди к услугам, неблагоприятное отношение к пациентам и наиболее важной является коррупционная составляющая в отношениях между больным и врачом.

Добровольное медицинское страхование работает посредством оплаты организациям или физическими лицами медицинской помощи частным медицинским страховым компаниям, работающими как с самостоятельно хозяйствующими медицинскими организациями, так и с федеральными больницами.

Теневой рынок начинает увеличиваться в том случае, когда платежеспособность населения падает, а уровень цен, наоборот, поднимается. В таком случае пациент начинает платить «мимо кассы» в карман врачу, например, как «подарок» за будущую или минувшую полученную медицинскую услугу. На настоящий момент времени государство не регулирует данный сегмент рынка и не проверяет его на компетентность и профессионализм медицинского работника.

Медицинский рынок в целом представляет собой широкое разнообразие услуг, предлагаемых пациентам всех возрастов, всех слоев с различным уровнем дохода. Таким образом, возникает необходимость исследования рынка медицинских услуг по типам рынка и потребителей. Если же рассматривать российский рынок медицинских услуг с точки зрения типов потреблений, то рынок представлен пятью типами потребителей с характерными рыночными особенностями покупательского поведения[31]. Ниже представлена типовая классификация российских потребителей медицинских услуг.

Таблица 2

Классификация потребителя по типам потребления

|

Типы потребителей медицинских услуг |

Характеристика |

|

Экономичные |

Пациенты этой группы чувствительны к ценам. Спрос этой группы на медицинские услуги уменьшается при повышении цены, то есть спрос этой категории потребителей высокоэластичен. Такие пациенты часто уходят из частного сектора в сегмент ОМС или же в теневой рынок. |

|

Престижные |

Для этой группы важен престиж и качество услуги. Это потребители частных клиник, которым важно не только качество предоставляемой услуги, но и минимальное время на ожидание, более комфортное времяпровождение в клинике и более глубокая беседа с врачом. |

|

Этичные |

Для таких пациентов важны определенные этические качества медицинской компании. Например, участвует ли организация в социальных обществах по борьбе с онкологией. |

|

Новаторы |

Ориентируются на все новое. Качество услуг ассоциируется с возрастом врача, предпочтение отдают молодым врачам. |

|

Консерваторы |

Они отличаются от «новаторов» тем, что они отдают предпочтение врачам старшего возраста, проверенным методами лечения. |

Российский рынок медицинских услуг стремительно развивается, при этом уровень расхода на здравоохранение на душу населения остается невысоким. 10 апреля 2015 года Госдума одобрила закон «О внесении изменений в Федеральный закон «О бюджете Федерального фонда обязательного медицинского страхования на 2015 год и на плановый период 2016 года», который сокращает доходную часть бюджета Фонда обязательного медицинского страхования (ФОМС) и расходы государственных гарантий на 12,5 млрд. руб.

По РБК исследованиям наибольший объем платных медицинских услуг приходится на Центральный федеральный округ - 29,5 %, в том числе на Москву приходиться 18,4 % доли рынка платных медицинских услуг[32]. Ниже представлена диаграмма структуры рынка платных медицинских услуг по регионам.

Рис. 2. Структура рынка платных медицинских услуг по регионам, %

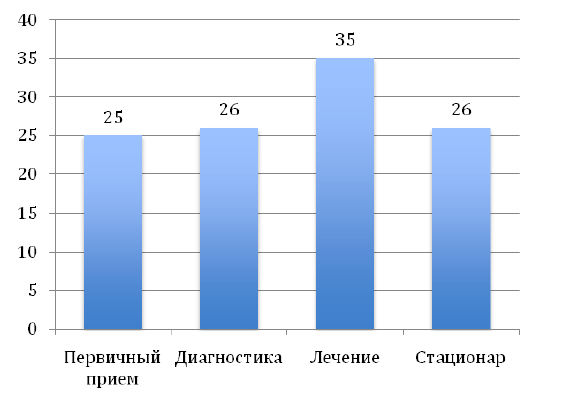

По маркетинговым исследованиям медицинского рынка компанией Fulcrum Advisors, в структуру медицинского рынка входит несколько видов услуг. Рассматривая рисунок 3, можно заметить, что наибольший приоритет у потребителей является лечение (35 %), то есть решение их проблемы.

На втором месте по частоте оказания медицинских услуг является диаг-ностика, которая занимает 26 % рынка, на третьем месте - первичный прием, на последнем - стационар.

Рис. 3. Структура рынка по видам услуг, %

То есть люди приходят сразу на получение нужного лечения в частные клиники, где им сразу, без направления, как принято делать в муниципальных поликлиниках, начинают оказывать необходимую услугу. При этом стоит отметить, что не все виды специализации рынка медицинских услуг имеет значительную долю сегмента. Рассматривая рисунок 4, можно отчетливо увидеть, что на первом месте стоят диагностические услуги, куда входят как рентгенология, так и клинические лабораторные анализы.

По данным РКБ исследования следует, что на сегодняшний день потребители медицинских услуг выбирают многопрофильные клиники, в которых они могут получить услугу не только по одной специализации, а сразу по нескольким разделениям медицины[33].

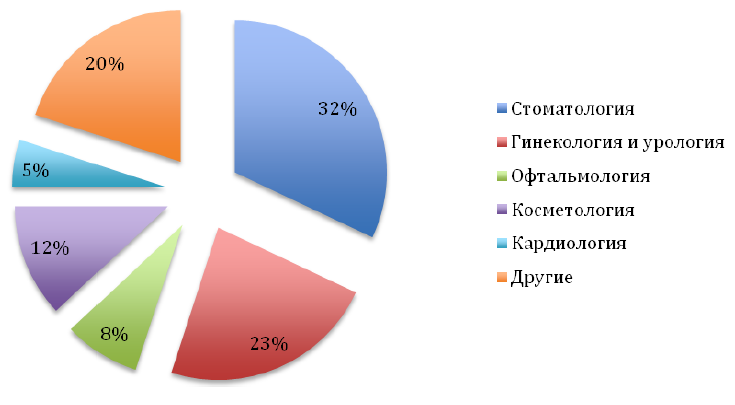

Если рассматривать структуру лечения, то можно выделить несколько специализаций, являющимися лидерами медицинского рынка, а именно: стоматология, гинекология, косметология и офтальмология.

Рис. 4. Структура рынка частной медицины в Москве

и в Московской области

Рис. 5. Структура рынка платных медицинских услуг

по специализации

Ознакомившись с данными РКБ исследования, представленными на рисунке 5, выявлено, что стоматология занимает 32 % рынка платных медицинских услуг, а самый маленький сегмент занимает кардиология, процентная доля которого составляет 5 %.

Подводя итог, можно сказать, что рынок медицинских услуг имеет свои особенности, такие как: риск заболевания и его неопределенность, внешние эффекты, неоднородность информации и этические соображения и проблема справедливости. Но в то же время специфика данного предложения не противоречит характеристикам от обычной услуги: неосязаемость, неотделимость от источника и эффект, или несохраняемость решение проблемы потребителя становится явной или ощущается только спустя некоторое временя. Рассматривая российский рынок медицинских услуг в структурном разрезе, можно выделить пять основных сегментов: обязательное и добровольное медицинские страхования, платные клиники, бюджетную и теневую медицину. С каждым годом государство старается воздействовать на все клиники и больницы Российской Федерации, внедряя новые законодательные меры, например, в 2012 году частные медицинские клиники по направлению онкология обязали перенаправить пациента с осложнениями или не типичностью заболевания в федеральные государственные учреждения. Это означает, что частично платные клиники лишаются возможности выполнять те же самые лечебные методики в полном объеме[34].

Если рассматривать рынок медицинских услуг с точки зрения потребителей, то можно классифицировать его по общенаучным критериям особенности покупательского поведения: экономичные, престижные, этичные, новаторы и консерваторы.

То есть в качестве особенностей российского рынка медицинских услуг необходимо выделить два обязательных направления исследования: рынок как совокупность всех медицинских технологий, изделий медицинской техники, методов организации медицинской деятельности, фармакологических средств, реализуемых в условиях конкурентной экономики, а с другой - как совокупность существующих и потенциальных производителей и потребителей медицинских услуг, и рынок как совокупность специфических потребителей медицинских услуг.

В заключении можно сказать, что российский рынок медицинских услуг имеет свои особенности. Ввиду сокращения финансирования государственных учреждений начинает развиваться рынок частной медицины. По структуре частного медицинского рынка по видам услуг 35 % пациентов обращаются в платные клиники за лечением. Лидерами в структуре частной медицины в Москве и в Московской области остаются диагностические услуги, многофункциональные клиники.

2. Современное состояние и стратегическое направление деятельности на рынке медицинских услуг

2.1. Современное состояние рынка медицинских услуг России

В последние годы в системе здравоохранения Российской Федерации наблюдаются позитивные тренды роста продолжительности жизни и снижения смертности населения, а также улучшения других критериев состояния здоровья. В 2006-2016 гг. рост расходов на сферу охраны здоровья населения составил более 20 %, что выше аналогичных расходов Германии и Великобритании. Тем не менее, расходы на данную сферу в России продолжают оставаться на относительно низком уровне: в 2016 г. этот показатель составил 5,8 % от ВВП (806,7 долл. США на душу населения), в то время как в среднем по странам ЕС он составил 10,1 % (3 550,7 долл. США). Следует отметить, что при названном уровне расходов на сферу здравоохранения критерии качества системы здравоохранения РФ не соответствуют мировым (в 2016 г. российская система здравоохранения по уровню развития находилась на 61-м месте из 74-х лучших по данному показателю стран мира).

На российском рынке медицинских услуг доминирующая роль априори принадлежит государству и более % объема медицинских услуг по обязательному медицинскому страхованию (ОМС) реализуются государственными ЛПУ. В то же время влияние государства на рынок медицинских услуг в стране является противоречивым. Государственная политика в области охраны здоровья определяет порядок предоставления подавляющей части медицинских услуг, косвенно регулируя объем спроса и уровень цен в частном сегменте рынка медицинских услуг. Повышение качества и доступности бесплатной медпомощи по Программе государственных гарантий (ПГГ) в госсекторе априори снижает стоимость и спрос на медицинские услуги частного сектора. Это ведет к ценовой диспропорции ввиду возникающей неравномерности и взаимозависимости распределения услуг между государственным и частным секторами.

Противоречивости влияния государства на развитие рынка платных медицинских услуг в стране также способствует декларация общедоступности бесплатной медпомощи в рамках ПГГ. Возможности реализации мероприятий ПГГ ограничены разбалансированностью финансовых, кадровых и инфраструктурных ресурсов госсектора системы здравоохранения. Ненадлежащее качество бесплатной медпомощи вызывает низкую удовлетворенность граждан услугами госсектора здравоохранения и стимулирует спрос на платные медицинских услуг. Этим объясняется наблюдаемый за последние годы тренд роста сегмента платных медицинских услуг (рис. 6).

Рис. 6. Динамика развития рынка медицинских услуг в России в 2005-2015 гг.[35]

Анализируя ситуацию на российском рынке, отдельно остановимся на особенностях «легального» сегмента рынка платных медуслуг, рынка добровольного медицинского страхования (ДМС) и «нелегального» сегмента рынка (рис. 2).

Российский рынок медицинских услуг, ввиду относительно низкого уровня развития ДМС, достигающего около 20 % объема страхования, а также значительного «теневого» сегмента, является слаборазвитым. В то же время по мере повышения оплаты труда медработников наблюдается тенденция к сокращению «теневого» сегмента. С 2005 г. доля сегмента легальных платежей ежегодно росла примерно на 10 % и к началу 2017 г. составила около 60 %. Низкая стоимость услуг государственных ЛПУ снижает рыночную цену услуги, и частные ЛПУ не всегда имеют возможность продавать медуслугу по цене, отражающей их фактические затраты.

Как компонент российского рынка медицинских услуг, сегмент ДМС, преимущественно за счет корпоративных клиентов, демонстрирует ежегодный рост в 10 %. Во многих компаниях участие в программах ДМС, ввиду улучшения здоровья работников, считают важным инструментом повышения производительности труда вследствие сокращения периода отсутствия сотрудников по болезни.

В России формирование спроса на программы ДМС достаточно полно соответствует рыночному принципу его организации из-за эластичности по цене. При этом предпосылкой увеличения спроса на услуги частных ЛПУ является рост осознания того, что здоровье - приоритетная жизненная ценность на все времена. Анализ фирменной структуры российского рынка медицинских услуг приведен в табл. 3.

Таблица 3

Фирменная структура российского рынка медицинских услуг

|

Компания |

Краткая характеристика деятельности |

|

ЗАО Группа компаний «МЕДСИ» |

Крупнейшая в стране федеральная частная сеть ЛПУ представлена 22 клиниками в Москве, 11 клиниками в 8 других городах России и более 80 медицинскими пунктами в регионах. Доход компании в 2016 г. составил около 7 млрд руб. |

|

ЗАО «Европейский медицинский центр» |

Имеет 8 клиник в Москве (две многопрофильные), а также стоматологическую клинику, клинику медпомощи, хирургический стационар и пр. Доход компании в 2016 г. составил около 3 млрд руб. |

|

ОАО «Медицина» |

Многопрофильный медицинский центр, доход которого в 2016 г. составил около 3 млрд руб. В 2012 г. 6 % акций компании приобрела международная финансовая корпорация IRC. |

|

ООО «АВА-ПЕТЕР» |

Работает на рынке частной медицины с 1996 г. и является крупнейшей медицинской компанией на Северо-Западе России, входит в состав международной сети медицинских клиник AVA, которая принадлежит финской компании Scanfer. Доход компании в 2016 г. составил более 2 млрд руб. |

Инвестиционная привлекательность частной медицины в стране ограничивается высокими административными и бюрократическими барьерами, низким уровнем платежеспособности в большинстве субъектов РФ. Отметим, что потенциал отечественного рынка платных медицинских услуг не полностью востребован государством. Согласно же мировой практике, он применяется в качестве эффективного ресурсосберегающего инструмента воспроизводства трудового потенциала нации, способного решать проблемы в социально-экономическом развитии.

Либерализация рынка медицинских услуг как положительно, так и негативно воздействует на развитие национальных систем здравоохранения (табл. 4).

Таблица 4

Возможности и риски либерализации рынка медицинских услуг

|

Способ поставки услуги |

Возможности |

Риски |

|

Трансграничная поставка (телемедицина) |

Повышение доступности услуг в удаленных районах |

Отвлечение ресурсов от других медуслуг |

|

Потребление услуг за рубежом (пациент уезжает на лечение за границу) |

Перевод средств в медучреждения импортирующей страны |

Вытеснение местного населения и отвлечение ресурсов для обслуживания иностранцев |

|

Коммерческое присутствие (учреждение медицинской организации за границей) |

Дополнительная занятость населения и доступ к новым технологиям |

Развитие двухступенчатой системы здравоохранения, с внутренней утечкой умов |

|

Присутствие физических лиц (врачебная практика за границей) |

Экономическая выгода от перевода заработанных за рубежом денег |

Отток медицинских кадров, потеря инвестиций в их обучение |

Международные обязательства России позволяют ограничивать доступ иностранных медицинских фирм к субсидиям при сохранении права поддержки российских. Однако господдержка не должна выступать в качестве инструмента необоснованного протекционизма отечественных компаний, средства компенсации потерь их неэффективного управления. Априори господдержка должна оказываться при условии повышения конкурентоспособности бизнес-моделей российских компаний, модернизации их инфраструктуры, повышения квалификации персонала и транслирования передовой практики оказания медицинских услуг на всей территории страны[36].

В соответствии с обязательствами России иностранные компании могут оказывать на территории страны, следующие платные медицинских услуг: стоматологические; диагностика и лечение заболеваний в амбулаторных условиях без ограничения спектра заболеваний и состояний. Деятельность иностранных поставщиков медицинских услуг разрешается лишь в форме создания отдельного юридического лица и при наличии соответствующих разрешений.

Таким образом, по значительному спектру медуслуг РФ не ставит барьеры зарубежным поставщикам, что в перспективе, возможно, приведет к появлению новых поставщиков медуслуг, усилит конкуренцию и спровоцирует уход с рынка неэффективных медицинских компаний.

В сфере медуслуг отечественные поставщики будут вынуждены повысить конкурентоспособность на региональном и глобальном уровнях, интегрироваться в международный рынок. Анализ процессов интегрирования РФ в международную торговлю медуслугами выступает отправной точкой для разработки направлений повышения конкурентоспособности российского рынка.

2.2. Направления развития российского рынка медицинских услуг

Исходя из современных тенденций, формирующихся на международном рынке медицинских услуг, одним из ключевых векторов развития отечественного рынка медуслуг считаем международный медицинский туризм, реализуемый путем создания рекреационных зон и медицинских центров международного уровня. Поскольку слаборазвитая инфраструктура препятствует развитию данного вектора, полагаем, что решение проблемы находится в области привлечения инвесторов в развитие инфраструктуры, повышение безопасности туристов, привлечение высококвалифицированного персонала[37].

Необходимо реформировать также сегмент санаторно-курортного лечения. Более 2000 санаторно-курортных организаций, функционирующих в рамках нескольких десятков объединений, не способны самостоятельно сформировать устойчивый спрос на свои услуги. Это вызвано неготовностью субъектов рынка к созданию единого отечественного сегмента санаторно-курортного лечения рынка медуслуг, отсутствием видения специфики и структуры услуг в условиях международной конкуренции из-за недостатка специальных знаний и навыков ведения экспортной деятельности, нехватки релевантной информации. Для снижения воздействия информационного барьера следует, на наш взгляд, создать единый «Портал санаторно-курортных услуг», в то время как на сегодняшний день созданы лишь разрозненные сайты отдельных субъектов рынка.

Важным инструментом достижения конкурентных преимуществ отечественных медицинских организаций выступает внедрение системы менеджмента качества на базе международных стандартов ISO 9000, прохождение аттестации международных ассоциаций (Trent Accreditation Scheme, The Society for International Healthcare Accreditation и др.)

Для сопоставления уровня обслуживания поставщиков медуслуг применяются показатели IHC, позволяющие зарубежным пациентам и их страховым компаниям обоснованно выбирать поставщиков тех или иных медуслуг.

К сожалению, в настоящее время на практике на системной основе в России не применяется процессный подход к оценке широкого спектра видов деятельности медицинских учреждений (профессионализм медперсонала, организация процессов самосовершенствования, функционирование документооборота, контроль санитарного благополучия, эффективность управленческой деятельности).

ЗАКЛЮЧЕНИЕ

Аккредитация российских клиник в международных организациях позволит повысить конкурентоспособность отечественного рынка медуслуг и спрос со стороны зарубежных клиентов. Организация информационной поддержки отечественных клиник обеспечит возможность их международной аккредитации и включения в общепризнанные рейтинги.

Установление и улучшение связей медицинской организации с общественностью исполняется посредством целенаправленного информационного воздействия на разные аудитории. В целях создания атмосферы доверия и, как следствие, повышения уровня взаимопонимания потребителей к своей деятельности большая часть организаций в сфере медицинских услуг привлекают возможности телевидения, прессы и других способов воздействия на потенциальных клиентов.

Таким образом, эффективность рассматривается с позиций получения наибольшего социального и медицинского эффекта при малых денежных издержках. В целом, она отображает стремления управленцев в области оказания медицинских услуг к превращению затрат в качественные услуги. Показатели эффективности деятельности медицинских учреждений служат критерием социальной и экономической значимости данной отрасли в развитии общества.

Подтвержден тот факт, что медицинские услуги порождены потребностями самого общественного производства и включаются в общую систему социально-значимых услуг. Развитие системы здравоохранения способствует поддержанию духовного и физического здоровья населения, а, следовательно, устойчивого развития российского общества.

Таким образом, на сегодняшний день возможны следующие пути развития: это либо сохранение существующей модели ОМС и ее некоторое улучшение, либо выбор другой модели: рыночной (рисковой) или государственно-бюджетной. В научных кругах нет единого мнения на данный счет, однако большинство исследователей и практиков говорят о том, что существующая система не обеспечивает качества и доступности медицинских услуг для населения. В то же время переход к рисковой модели (за который ратуют некоторые государственные деятели) станет крайне болезненным для большинства населения страны и ограничит доступ к медицинским услугам.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г. // Собрание законодательства Российской Федерации. 2014. N31. Ст. 4398.

- Федеральный закон «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.2011 N 323-ФЗ (ред. от 29.12.2017 г.).

- Приказ министерства здравоохранения Российской Федерации от 15 ноября 2012 г. № 915н «Об утверждении Порядка оказания медицинской помощи населению по профилю «онкология» (ред. от 04.07.2017 г).

- Постановление Правительства РФ от 04.10.2012 N1006 «Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг» // Собрание законодательства Российской Федерации. 2012. N41. Ст. 5628.

- Баганов, В.Ю. Сфера услуг: экономика, менеджмент, маркетинг. Учебный практикум / В.Ю. Баганов. М.: Кнорус, 2016. 422 с.

- Блинов П.С. Платная медицина в России. Рынок платных услуг – формирование и развитие. – М.: Юрайт, 2012. 188 с.

- Воскресенский В. Ю. Международный туризм: учебн. пособ. М.: Юнити-Дана, 2015. 462 с.

- Восколович Н. А. Экономика платных услуг: учебн. пособ. М.: Юнити-Дана, 2012. 399 с.

- Дерябина Н.Н., Вешнева С.А. О платных медицинских услугах населению [Текст]/Наука и общество в современных условиях. - 2015. - № 1 (3). - С. 134-135.

- Даль В. Толковый словарь живого великорусского языка, режим доступа: http://dal.sci-lib.com/.

- Занега В.С. О платных медицинских услугах [Электронный ресурс]/ Актуальные вопросы современной науки: сборник научных статей Международной научно-практической заочной конференции. - 2016. - С. 48-50. - Режим доступа: https://elibrary.ru/item.asp?id=27203917, в локальной сети ВУЗа

- Задоя А.А. Взаимодействие рыночной и государственной координации // Вопросы регулирования экономики. 2012. № 1. С. 55–56.

- Зражевская Т.Д., Косолапов А. В. Платные медицинские услуги в бюджетных медицинских организациях в системе гарантий конституционного права на охрану здоровья, режим доступа: http://отрасли-права.рф/artide/21865

- Калиниченко В. И. Стандартизация медицинских услуг - необходимый шаг к созданию эффективной системы управления медицинской помощью // Здравоохранение. 2015. № 8. С. 96-104.

- Кича Д.И., Фомина А.В., Ликстанов М.И. Маркетинг в здравоохранении: учебно-методическое пособие. М.: Издательство Российского университета дружбы народов, 2008.

- Каминская Т. М. Об экономической сущности медицинской услуги // Региональная экономика — 2013.— № 8.—С. 50-55.

- Классификация видов экономической деятельности ОКВЭД 2017, режим доступа: http://новыеформы.рф/okved.html

- Краткая медицинская энциклопедия / Под ред. Б. В. Петровского.— 3-е изд.—М.: Медицинская энциклопедия, 2013.— 593 с.

- Об отверждении официальной статистической методологии формирования официальной статистической информации об объеме платных услуг населению в разрезе видов услуг: Приказ Росстата № 234 от 26.06.2013. – [Электронный ресурс] – Режим доступа: http://www.consultant.ru/cons/... (дата обращения 18.01.2018).

- Об итогах социально-экономического развития РФ в 2016 году: Мониторинг Минэкономразвития России от 07.02.2017 г. – [Электронный ресурс] – Режим доступа: http://economy.gov.ru/minec/activity/ (дата обращения 11.01.2018).

- Ожегов С. И. Словарь русского языка, режим доступа: http://slovarozhegova.ru/

- Пузакова А.А. Развитие рынка платных услуг // Молодой ученый. 2016. № 16. С. 196–198.

- Пушкова С.И. Платные услуги населению государственных медицинских организация. Проблемы и пути совершенствования. М.: Юрайт, 2015. 116 с.

- РБК: «Обзор рынка платных медицинских услуг и здорового образа жизни».

- РБК+: «Платные медицинские услуги».

- Сэй Ж.-Б. Трактат по политической экономии / Ж.Б. Сэй. М.: Дело, 2000. 232 с.

- Социально-экономическое развитие Северо-Кавказского федерального округа за 2016 год. – [Электронный ресурс] – Режим доступа: http://marketing.rbc.ru/reviews/ (дата обращения 14.01.2018).

- Социально-экономическое положение Северо-Западного федерального округа. – [Электронный ресурс] – Режим доступа: http://www.gks.ru/bgd/regl/b16_20/... (дата обращения 14.01.2018).

- Лазарев С.В. Российское здравоохранение в эпоху модернизации // Главный врач: хозяйство и право. 2013. № 6. С. 17–21.

- Шукурова Н.А. К вопросу о признаках платных медицинских услуг [Текст]/Законодательство. - 2016. - № 3 (23). - С. 59-64.

- Экономика здравоохранения/ под ред. Решетникова А. В.— М: Гэотар-медиа.— 2015.— 268 с.

- Экономическая энциклопедия, режим доступа http://vocable.ru/termin/uslugi.html.

- Feachem Richard G. A. Health System: More Evidence, More Debate // Bulletin of the Word Health Organization.— 2013.— Р. 788.

- McKee M. Hospitals in a Changing Europe.— 2012.— 417 p.

- The World Health Report 2012. Health Systems: Improving Performance World Health Organization.—Geneva 2013.— June.

-

The World Health Report 2012. Health Systems: Improving Performance World Health Organization.—Geneva 2013.— June. ↑

-

Даль В. Толковый словарь живого великорусского языка, режим доступа: http://dal.sci-lib.com/. ↑

-

Ожегов С. И. Словарь русского языка, режим доступа: http://slovarozhegova.ru/ ↑

-

Экономическая энциклопедия, режим доступа http://vocable.ru/termin/uslugi.html. ↑

-

Краткая медицинская энциклопедия / Под ред. Б. В. Петровского.— 3-е изд.—М.: Медицинская энциклопедия, 2013.— С. 87. ↑

-

Экономика здравоохранения/ под ред. Решетникова А. В.— М: Гэотар-медиа.— 2015.—С. 74. ↑

-

Классификация видов экономической деятельности ОКВЭД 2017, режим доступа: http://новыеформы.рф/okved.html ↑

-

Экономика здравоохранения/ под ред. Решетникова А. В.— М: Гэотар-медиа.— 2015.— С. 33. ↑

-

Feachem Richard G. A. Health System: More Evidence, More Debate // Bulletin of the Word Health Organization.— 2013.— Р. 788. ↑

-

The World Health Report 2012. Health Systems: Improving Performance World Health Organization.—Geneva 2013.— June. ↑

-

Каминская Т. М. Об экономической сущности медицинской услуги // Региональная экономика — 2013.— № 8.—С. 50. ↑

-

Зражевская Т.Д., Косолапов А. В. Платные медицинские услуги в бюджетных медицинских организациях в системе гарантий конституционного права на охрану здоровья, режим доступа: http://отрасли права. рф/artide/21865 ↑

-

Федеральный закон N323-03 от 21.11.2011 «Об основах охраны здоровья граждан в Российской Федерации», режим доступа: http://www.consultant.ru/ document/cons_doc_LAW_121895/ ↑

-

Токтаньязов А. Б. Надзор за исполнением законодательства о предоставлении платных медицинских услуг // Законность. 2015. N4. С. 21. ↑

-

Сэй Ж.-Б. Трактат по политической экономии / Ж.Б. Сэй. М.: Дело, 2000. С. 132. ↑

-

Задоя А.А. Взаимодействие рыночной и государственной координации // Вопросы регулирования экономики. 2012. № 1. С. 55. ↑

-

Баганов, В.Ю. Сфера услуг: экономика, менеджмент, маркетинг. Учебный практикум / В.Ю. Баганов. М.: Кнорус, 2016. С. 94. ↑

-

Об отверждении официальной статистической методологии формирования официальной статистической информации об объеме платных услуг населению в разрезе видов услуг: Приказ Росстата № 234 от 26.06.2013. – [Электронный ресурс] – Режим доступа: http://www.consultant.ru/cons/... (дата обращения 17.01.2018). ↑

-

Пушкова С.И. Платные услуги населению государственных медицинских организация. Проблемы и пути совершенствования. М.: Юрайт, 2015. С. 64. ↑

-

Блинов П.С. Платная медицина в России. Рынок платных услуг – формирование и развитие. – М.: Юрайт, 2012. С. 39. ↑

-

Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг: Постановление Правительства РФ № 1006 от 04.10.2012. – [Электронный ресурс] – Режим доступа: http://base.garant.ru/70237118/ (дата обращения 15.01.2018). ↑

-

Кадыров Ф.Н. Платные услуги в здравоохранении. М.: Менеджер здравоохранения, 2013. С. 119. ↑

-

Шепелова Д.А. Договор возмездного оказания медицинских услуг // Сервис plus. 2012. № 4. С. 52. ↑

-

Халястова Э.А. Сегментирование рынка медицинских услуг // Актуальные вопросы экономических наук. 2011. № 23. С. 164. ↑

-

Калашникова, И.В., Портной В.А. Анализ развития рынка платных медицинских услуг // Финансовая аналитика: проблемы и решения. 2014. № 20. С. 11. ↑

-

Социально-экономическое положение Северо-Западного федерального округа. – [Электронный ресурс] – Режим доступа: http://www.gks.ru/bgd/regl/b16_20/... (дата обращения 24.01.2018). ↑

-

Лазарев С.В. Российское здравоохранение в эпоху модернизации // Главный врач: хозяйство и право. 2013. № 6. С. 18. ↑

-

Обзор платных медицинских услуг и здорового образа жизни. – [Электронный ресурс] – Режим доступа: http://marketing.rbc.ru/reviews/medicine2013/chapter_1_1.shtml(дата обращения 26.01.2018). ↑

-

Федеральный закон «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.2011 N 323-ФЗ. ↑

-

Маркетинговое исследование BisnesStat: «Рынок медицинских услуг в России: структура, тенденции и перспектива». ↑

-

Кича Д.И., Фомина А.В., Ликстанов М.И. Маркетинг в здравоохранении: учебно-методическое пособие. М.: Издательство Российского университета дружбы народов, 2008. ↑

-

РБК: «Обзор рынка платных медицинских услуг и здорового образа жизни». ↑

-

РБК: «Обзор рынка платных медицинских услуг и здорового образа жизни». ↑

-

Приказ министерства здравоохранения Российской Федерации от 15 ноября 2012 г. № 915н «Об утверждении Порядка оказания медицинской помощи населению по профилю «онкология». ↑

-

Восколович Н. А. Экономика платных услуг: учебн. пособ. М.: Юнити-Дана, 2012. С. 336. ↑

-

Воскресенский В. Ю. Международный туризм: учебн. пособ. М.: Юнити-Дана, 2015. С. 66. ↑

-

Калиниченко В. И. Стандартизация медицинских услуг – необходимый шаг к созданию эффективной системы управления медицинской помощью // Здравоохранение. 2015. № 8. С. 96. ↑

- Методы выбора проектов (Сущность управления проектами)

- Проектирование организации (Система управления организацией)

- Общая характеристика предпринимательской деятельности

- Теоретические аспекты нотариальной деятельности.

- Правовой режим коммерческой тайны

- Финансовая политика и её реализация в РФ (Реализация финансовой политики государства)

- Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции» (Выбор комплекса задач автоматизации)

- Недействительность сделок (Общие условия недействительности сделок и последствия признания сделки недействительной)

- Физические и юридические лица. Общее понятие»

- Понятие и виды ценных бумаг (Сущность и свойства ценных бумаг)

- Особенности политики развития персонала организаций бюджетной сферы (Понятие кадрового потенциала организации: персонал, как его основа)

- Жизненный цикл организации и управление организацией ..