Понятие и виды ценных бумаг (Сущность и свойства ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Существование и развитие нашего государства напрямую зависит от функционирования экономической сферы. Экономика не может существовать без рынка, в данном случае финансовый рынок, связанный с ценными бумагами. Чем сильнее и стабильнее финансовый рынок, тем лучше состояние экономики. Финансовый рынок, на наш взгляд, подразумевает собой сложную систему, в которой существуют самостоятельные элементы, в качестве которых выступаю деньги, активы, финансовые инструменты и услуги. На рынке финансов существует спрос и предложение, в результате чего формируется цена товара.

Одним из самых важным элементом и инструментом финансового рынка можно считать ценные бумаги. Они служат средством ускорения и облегчения на рынке ценных бумаг. Благодаря появлению ценных бумаг, на основном этапе развития рынка происходит формирование разновидности капитала, который связан с потребностью привлечения ресурсов. Главной задачей рынка будет связан с привлечением инвестиций, что влечет за собой финансирование рынка.

В первую очередь, ценные бумаги выступают как документ, который удостоверяет право собственности владельца. В качестве таких документов выступают кредитно-денежные и расчётные отношения, которые используются для обеспечения исполнения обязательств по таким договорам и формирования уставного капитала юридических лиц, как средства инвестиций.

Объект исследования – ценные бумаги.

Предмет исследования – общественные отношения, возникающие в результате оформления ценных бумаг.

Цель курсовой работы является систематизация, обобщение и закрепление теоретических и практических знаний о ценных бумагах.

Для достижения целей, были использованы следующие задачи:

- Определить сущность и свойства ценных бумаг.

- Раскрыть теоретические аспекты основных понятий юридической терминологии по данной теме

- Проанализировать и систематизировать классификацию ценных бумаг.

- Рассмотреть виды ценных бумаг и провести их сравнительный анализ.

Теоретической основой исследования послужили научные труды многих российских учёных в области предпринимательского права и экономики. Среди таких работ особое место занимают Ю.А. Астахова, В.А. Белов, В.А. Галанов, Челпанова В.А., Р.К. Чикулаев и многие другие.

Методы исследования: методам исследования подверглись разнообразные общенаучные и специальные методы познания. Общенаучные методы - логический, системный, функциональный. Специальные методы – частнонаучные и частноправовые. В качестве частнонаучного метода познания выступает статистический метод. Частноправовыми методами является юридический метод и сравнительно-правовой.

Практическая значимость исследования: данная работа может быть использована как в школах на уроках по обществознанию, так и в средних профессиональных учреждениях, в качестве лекционного материала.

Структура работы: курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложения. Общий объём работы составляет 46 страниц.

1. Сущность и свойства ценных бумаг

Определение сущности «ценной бумаги» можно отнести к числу сложных проблем, как на рынке ценных бумаг, так и в гражданско-правовой науке. Рынок ценных бумаг основывается на нормативных правовых документах как: глава 7 «Ценные бумаги» Гражданского кодекса Российской Федерации (ГК РФ); Федеральный закон (ФЗ) «О рынке ценных бумаг» от 22.04.96г. № 39; Федеральный закон (ФЗ) «Об акционерных обществах» от 26.12.95г. № 208 [35, с.40].

Предположительно, рынок ценных бумаг – это инструмент перераспределения капитала в экономике, соединяющий эмитентов ценных бумаг и тех, кто проявляет желание инвестировать в них денежные средства [27, с.7].

Основную роль в обращении и перемещении денежных средств на финансовых рынках принадлежит финансовым посредникам, главной целью которых считается способствовать накоплению (аккумулированию) и дальнейшему инвестированию в проекты.

Финансовые инвестиции – это вложения в ценные бумаги, валюту, драгоценные металлы и драгоценные камни, открытие сберегательных счетов в банках, с целью получения прибыли, что служит началом процесса в обращении с ценными бумагами.

С юридической точки зрения, ценную бумагу можно рассматривать как титул имущественных прав, а также как движимое имущество. С экономической точки зрения ценная бумага — представитель капитала [22, с. 439].

В соответствии со ст.128 ГК РФ ценные бумаги относятся к объектам гражданских прав и приравнены к вещам, имуществу. Следовательно, трактовка ценной бумаги лишь как имущественного права является неполной [1, ГК РФ ч.1, Глава 6 «Объекты гражданских прав»].

Гражданский кодекс Российской Федерации (ГК РФ) рассматривает ценную бумагу как документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении [18, с. 65].

В данном случае ценная бумага является юридическим документом, который фиксирует права владельца бумаги и обязательства выдавшего его лица, на определённое количество денег или вещей.

Лицо (участник рынка ценных бумаг), в данном случае владелец ценной бумаги, который стал в результате обмена ценной бумаги на сумму денег или вещей (имущества) называется инвестором [15, с.7].

Участник рынка, который выдал ценную бумагу в обмен на денежные средства или вещи (имущества), принадлежавшие инвестору и несущий обязательства по ценной бумаге.

Такие отношения связаны с выпуском, обращением и гашением ценных бумаг. Выпуском в обращении ценной бумаги (эмиссия) – это отчуждение документа эмитентом в пользу инвестора.

Обращение ценной бумаги представляет собой отчуждение ценной бумаги инвестора к другому инвестору.

Погашение ценной бумаги подразумевает собой отчуждение ценной бумаги инвестором обратно эмитенту, сопровождающееся прекращением существования конкретной ценной бумаги.

Изъятие ценной бумаги из обращения – отчуждение инвестором обратно к эмитенту. Процесс выпуска, обращения и погашения ценной бумаги образуют круговорот на рынке ценных бумаг. В связи с тем, что на рынке ценных бумаг, участники вступают в определённые взаимосвязи. Такие отношения фиксируются, оформляются и закрепляются. Поэтому, ценная бумага в данном случае выступает как форма экономических отношений [15, с. 9].

Отчуждение ценной бумаги связано со способом передачи ценной бумаги от одного участника рынка к другому. Ключевыми и важными элементами рынка ценных бумаг являются товар, деньги и капитал.

Деньги – представляют собой средство, выражения цены любого товара [8, с. 46].

Капитал – это некоторая денежная сумма или вещь (имущество), владение которых их собственник приносит ему доход в любой форме (дивиденды, прибыль или проценты), то есть – форма денег или товара, которая способствует прибавления стоимости [14, с. 47].

Товар – это рыночный актив, который представляет собой потребительскую и рыночную (меновую) стоимость. Товар является полезной для гражданина вещью, в которой материализован труд или стоимость [14, С. 9].

Сделка, которая заключается в передаче или купле-продаже ценной бумаги в обмен на деньги или товар. Ценность ценной бумаги состоит в тех правах, которые она даёт своему владельцу. Владелец вправе осуществить обмен товара или денег на ценную бумагу.

Деньги и товар — представляют собой формы существования капитала и отличаются друг от друга. Экономическое содержание ценной бумаги можно выразить следующим образом.

Следовательно, ценная бумага — это документ [34, с.74]. Она как особая форма существования капитала, которая заменяет его реальные формы, выражает имущественные отношения, может самостоятельно обращаться на рынке как товар и приносить доход [24, с.7].

Само понятие ценной бумаги многогранно, так как экономические отношения, сложны, видоизменяются и развиваются. Всё это находит выражение в новых формах существования ценных бумаг.

Согласно учебной литературе, фундаментальными свойствами (качествами) ценных бумаг являются показатели доступность, стандартность, обращаемость, регулируемость, ликвидность, риск, а также ценные бумаги тесно связаны с рынком [19, с.152-154].

Обращение бумаг представляет собой способность продавать и покупать на рынке, а также выступать в качестве самостоятельного платёжного инструмента.

Доступность для гражданского оборота – способность ценной бумаги покупаться, продаваться и являться объектом гражданских отношений, включая все виды сделок. К таким сделкам можно отнести договоры займа, дарения, хранения, поручения [29, с.117].

На наш взгляд, ценная бумага должна иметь стандартное содержание (стандартность прав, которые предоставляет ценная бумага, стандартность участников, сроков, основных правил учёта и условий доступа к указанным правам). Потому что, благодаря стандартизации, ценная бумага приобретает свойство товара, способное обращаться. Только стандартный контракт способен становится к самостоятельному обращению, и осуществлять переход от одного человека к другому, в статусе товара. Кроме этого, стандартность связана с качеством ценной бумаги, как серийность.

Серийность – это возможность выпуска ценных бумаг одного класса, серии. Стоит подчеркнуть то, что в качестве ценной бумаги могут быть только стандартные, серийные документы, которые выпускаются и обращаются однородными группами.

Следовательно, не считаются ценные бумаги, как документ, который имеет разовое, с индивидуальными условиями имущественное отношение, то есть документ с уникальными реквизитами и неповторяющимися сделками.

Свойство документальность придаёт ценной бумаге конечный облик, как товару, документу [45, с.21]. Проводить операцию по фиксации стандартизации условий обращения и использования, может только документ, включающий в себя все реквизиты. В случае отсутствия одного из реквизитов, влечёт недействительность ценной бумаги, либо такой документ приобретает статус иных обязательственных документов.

Руководствуясь статьёй 38 ФЗ «О рынке ценных бумаг», регулируемость и признание государством означает, что основная функция государственных органов в этой сфере деятельности – регулирование основных правил выпуска и обращения ценных бумаг, лицензирование (в необходимых случаях) и контроль за деятельностью всех участников рынка.

Рыночность – отражает их особенности как уникального товара, который имеет свои специализированные рынки с присущей им организацией, правилами работы, инфраструктурой, системами информатизации. Еще одним свойством ценных бумаг является ликвидность, которая представляет собой способность такого документа продаваться и превращаться в денежные средства без существенных потерь для поддержания [45, с. 22].

К тому же, не исключается возможность потерь, которые связанны с инвестициями капитала в ценные бумаги. При этом обязательства исполнения заключаются в том, что стороны, участвующие в операциях с ценными бумагами, заблаговременно берут на себя обязательства выполнять все условия, которые предусмотрены при выпуске и продаже данных ценных бумаг [38, с.151].

Контроль над неисполнением обязательств, вправе осуществлять Фондовая биржа или другие организации в соответствии с российским законодательством.

На основании выше отмеченного, можно предположить, что ценная бумага. Обладает возможностью обмена на деньги путём погашения, осуществление купли-продажи, возврата эмитенту, переуступки. Она перераспределяет денежные средства между отраслями и сферами экономики, предоставляет определённые права её владельцам помимо права на капитал (например, право на участие в управлении). В результате ценные бумаги являются определенной формой вложения средств либо объектом краткосрочных спекуляций.

Кроме этого, такая бумага выражает отношение к собственности, предоставляет право на получение дохода или обязательство выплачивать доход, а также отражает стоимость капитала, выступает как средства расчёта или как предмет залога. Ценная бумага может храниться в течение нескольких лет и имеет возможность передаваться по наследству.

2. Классификация ценных бумаг и их виды

2.1 Общие признаки классификации ценных бумаг

В сфере правового регулирования оборота ценных бумаг можно выделить вопросы классификации и систематизации логической модели ценной бумаги, которая основывается на юридических признаках. Вопросы о классификации ценных бумаг рассматривали многие современные исследователи.

Под классификацией принято понимать некую логическую операцию. На наш взгляд, классификация представляет собой процесс деления целого. Деление выступает в качестве раскрытия понятия. Основаниями для деления могут являться любые признаки такого понятия. Используя такой принцип деления, можно получить определённую классификацию.

Классификация – это осмысленный порядок вещей, явлений, разделение их на разновидности согласно каким-либо важным признакам. Она включает выделение видов по определённым признакам [5, с. 26].

Вид ценных бумаг понимается как совокупность этих существенных признаков. Существенные признаки связаны с качественными отличиями ценных бумаг.

По мнению Асаул А.Н. «классификация видов ценных бумаг» подразумевает собой группировку ценных бумаг одного и того же вида, разделение видов ценных бумаг на подвиды, которые могут делиться еще дальше [4, с. 9].

Ценные бумаги могут классифицировать по следующим основаниям: ценные бумаги, обладающие публичной достоверностью (на предъявителя, именные, ордерные) и не обладающие публичной достоверностью (обыкновенные именные) [44, с.15-16].

В именной ценной бумаге на её бланке и в реестре собственников фиксируется имя владельца. В предъявительской ценной бумаге имя владельца не фиксируется непосредственно на ней самой, а её обращение не нуждается ни в какой регистрации [9, с.16].

Права по ордерной ценной бумаге принадлежат названному в ней лицу, либо осуществляющему эти права или назначающему своим распоряжением другое правомочное лицо.

В зависимости от формы имущественных отношений, выражаемых ценной бумагой, различают долевые и долговые ценные бумаги. Долевая ценная бумага подтверждает отношения собственности владельца на часть имущества эмитента. Долговая ценная бумага выражает отношения займа между ее владельцем и эмитентом, который обязуется ее выкупить в установленный срок и выплатить определенный процент.

В.А. Белов, в свою очередь, подразделяет ценные бумаги на документарные и бездокументарные (безналичные) [6, с. 71-103].

Доктор юридических наук А.В. Габов для определения классификации ценных бумаг, в качестве признака, выделяет видовое отличие и предлагает деление ценных бумаг на две категории: регулируемые и нерегулируемые [10, с. 206-531].

Необходимо отметить, что государство, не вправе регулировать ценные бумаги, потому что государство регулирует общественные отношения. Это связано с тем, что правовое регулирование ценных бумаг в целом в условиях РФ связано с принятием Положения «О выпуске и обращении ценных бумаг и фондовых биржах в РСФСР» от 28.12.91 № 78, в котором ценная бумага определялась как «денежный документ, удостоверяющий имущественное право или отношение займа», но данное Положение утратило силу.

Вскоре был принят Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (до этого оно действовало в части, не противоречащей другим федеральным законам). Общие положения о ценных бумагах, действующие на сегодняшний момент, установлены Гражданским кодексом Российской Федерации (далее — ГК РФ), частью первой, действующей с 01.01.95.

Согласно учебному пособию Вершининой О.В., ценная бумага обладает рядом признаков [9, с. 11]:

- Срок существования ценной бумаги, то есть время выпуска, в обращение на какой период обращения или бессрочно.

- Форма существования – документарная или бездокументарная.

- Ценная бумага различается по признаку национальной принадлежности – отечественная или иностранная.

- Принцип территориальной принадлежности зависит от того, в каком регионе страны выпущена такая ценная бумага.

- Принцип типа актива, лежащего в основе ценной бумаги.

- Порядок владения ценной бумагой – на предъявителя. В качестве предъявителя выступает любое физическое или юридическое лицо.

- Форма выпуска: эмиссионная (ценная бумага выпускается отдельными сериями, где все ценные бумаги одинаковы по своим характеристикам) и неэмиссионная (ценная бумага индивидуальна).

- Форма собственности и вид элемента.

- Характер обращаемости – ценная бумага обращается свободно, либо с ограничениями.

- Степень риска – высокий и низкий.

- Выплачивается или нет доход по ценной бумаге.

- Форма вложения средств – инвестирующая деньги в долг или для приобретения прав собственности.

Из выше изложенного, можно сделать вывод о том, что в зависимости, с какой точки зрения рассматривать ценные бумаги, поэтому классификация чего-либо является условной. Вышеуказанные авторы не исследуют вопрос, связанный с классификацией ценных бумаг, а образуется её повторение. Классифицировать ценные бумаги следует по двум основаниям. Первое основание – когда признаки ценных бумаг закреплены законодательно, а второе – при отсутствии такого закрепления. Следовательно, именно такая классификация будет иметь своё научное, практическое и юридическое значение.

2.2 Виды ценных бумаг

В соответствии со статьёй 143 ГК РФ, выделяют документарные и бездокументарные ценные бумаги [1, ГК РФ ч.1, Глава 7, ст. 143 «Виды ценных документов»].

Документарной является ценная бумага, выполненная на бумажном документе, в котором с применением всех установленных реквизитов полностью отражены обязательства лица, выдавшего (выпустившего) такую бумагу. Документарные ценные бумаги бывают: предъявительскими, ордерными и именными.

- Предъявительская ценная бумага – это документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по ней, признается ее владелец.

- Ордерная ценная бумага является документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по ней, признается ее владелец, если ценная бумага выдана на его имя или перешла к нему от первоначального владельца по непрерывному ряду индоссаментов.

- Именная – это документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по ней.

Бездокументарная ценная бумага – это ценная бумага, не выполненная на бумажном документе или ином отдельном носителе информации, но позволяющая однозначно установить объём обязательств выпустившего (выдавшего) её лица, которые фиксируются в решении о выпуске или ином юридическом акте в порядке, установленным законом. Владелец бездокументарной ценной бумаги устанавливается на основе указания его данных в реестре владельцев, в том числе электронном, который ведётся уполномоченным лицом в установленном порядке.

Согласно части второй статьи 142 ГК РФ, ценными бумагами считаются акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги [1, ГК РФ ч.1, Глава 7, ст. 142 «Ценные бумаги»].

К иным ценам бумагам относят: депозитный сертификат; двойное складское свидетельство и обе его части — складское свидетельство и варрант. К иным также можно отнести ипотечный сертификат участия; опцион эмитента; приватизационные ценные бумаги; простое складское свидетельство; российская депозитарная расписка; сберегательный сертификат.

Можно предположить, что природа ценной бумаги зависит от того, каким образом она выпущена: индивидуально или в составе бумаг с одинаковыми характеристиками.

Из анализа статьи 16 ФЗ «О рынке ценных бумаг» рассматривается только одна разновидность ценных бумаг – эмиссионные, если воспользоваться дихотомическим принципом деления [2; глава 4, ст. 16 ФЗ «О рынке ценных бумаг»].

Эмиссионная ценная бумага – это любая бумага, в том числе бездокументарная, которая характеризуется такими признаками, как: закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному существованию; размещается выпусками; имеет одинаковые объёмы, и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги [2, глава 1, ст. 2 ФЗ «О рынке ценных бумаг»].

Принцип классификации ценных бумаг по типу, на основании ГК РФ является устойчивым. Данный принцип использовался с целью определения принадлежности к определённому лицу.

В связи с принятыми изменением в ГК РФ от 06.08.2017, в новой редакции кодекса только отражена возможность существования ценных бумаг как с дополнительной их характеристикой (именные, предъявительские и ордерные) и без дополнительной характеристики. Такое деление ценных бумаг относят к признаку формы, то есть бездокументарные и документарные ценные бумаги.

Документарной является ценная бумага, выполненная на бумажном документе, в котором с применением всех установленных реквизитов полностью отражены обязательства лица, выдавшего (выпустившего) такую бумагу [11, с. 225].

Бездокументарная ценная бумага – это ценная бумага, не выполненная на бумажном документе или ином отдельном носителе информации, но позволяющая однозначно установить объём обязательств выпустившего (выдавшего) её лица, которые фиксируются в решении о выпуске или ином юридическом акте в порядке, установленным законом [11, с. 57].

Отметим, что владелец бездокументарной ценной бумаги устанавливается на основе указания его данных в реестре владельцев, в том числе электронном, который ведётся уполномоченным лицом в установленном порядке.

Вышеизложенное позволяет предположить о том, что процесс классификации ценных бумаг связан с применением всех признаков-характеристик (класса, типа и формы). Согласно ст. 145 ГК РФ закреплён принцип деления ценных бумаг в зависимости от субъекта-правообладателя.

В соответствии со ст. 143 Гражданского кодекса Российской Федерации, выделяют следующие ценные бумаги: предъявительскими (ценными бумагами на предъявителя), ордерными и именными.

В ФЗ «О рынке ценных бумаг» от 22.04.1996 № 39 даётся понятие и признаки эмиссионной ценной бумаги, акции и облигации. Определяются такие виды ценных бумаг, как именные эмиссионные ценные бумаги, ценные бумаги на предъявителя, документарные и бездокументарные формы эмиссионных ценных бумаг.

Так, согласно письму Правительства РФ от 20 ноября, в Государственную думу текущего года был внесён законопроект № 319413-7 «О внесении изменений в Федеральный закон «О рынке ценных бумаг» и отдельные законодательные акты Российской Федерации в части совершенствования правового регулирования осуществления эмиссии ценных бумаг», на основании которого планируется исключить деление эмиссионных ценных бумаг на документарные и бездокументарные. Планируется исключить сертификаты как документ, освободить эмитентов от занятости представления уведомления об итогах выпуска. Предлагается процедура упрощенной системы эмиссии облигаций, а также предоставить право осуществлять регистрацию выпусков акций, которые подлежат возмещению при учреждении акционерных обществ регистратором и многое другое. Но вступят ли в силу данные изменения с 1 января 2018 года, мы пока не знаем.

Однако существуют виды ценных бумаг, которые выпускаются государством и местным самоуправлением. Государственные ценные бумаги – это вид ценных бумаг, выпускаемые от имени государства казначейством, другим уполномоченным финансовым органом или местными органами власти с целью размещения займов государственных и мобилизации денежных средств для пополнения доходов бюджета государства (местных бюджетов), покрытая бюджетного дефицита и оформления государственного долга [28, с. 54-56].

Государственные ценные бумаги обеспечивают кассовое исполнение государственного бюджета путём покрытия коротких разрывов между доходами и расходами, возникающими из-за несовпадения во времени налоговых поступлений и расходов бюджета [7, с. 43].

С точки зрения экономической науки, ценные бумаги подразделяются на два класса: основные ценные бумаги и производные ценные бумаги. Каждый из классов ценных бумаг, подразделяются на отдельные виды, а виды на подвиды.

2.3 Основные ценные бумаги

Основные ценные бумаги – это документ, в основе которых лежат имущественные права на какой-либо актив, например товар или деньги. Основные ценные бумаги можно разбить на две подгруппы:

-

-

-

- Первичные ценные бумаги основы на активах, в число которых не входят сами ценные бумаги: акции, облигации, векселя, банковский сертификат.

-

-

Каждый из первичных видов ценных бумаг имеет свою характеристику. Рассмотрим некоторые из них:

- Акция – это один из основных видов ценных бумаг.

Акция — это эмиссионная ценная бумага, закрепляющая права держателя на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, оставшегося после его ликвидации. Акция выражает отношение собственности, совладения предприятием, находящимся в акционерной форме [12, с. 28].

Акции подразделяются на размещённые и объявленные акции. Размещёнными считаются акции, уже приобретённые акционерами. Объявленными являются акции, которые акционерное общество может выпустить дополнительно к размещенным акциям.

Акция – это ценная бумага без установленного срока обращения, которая выполняет функции свидетельства о внесении пая и дающая право получить часть прибыли в виде дивиденда [42, с. 78].

Акция наделена также свойствами, как: отсутствие конечного срока погашения, связана с ограниченной ответственностью по обязательствам и обладает неделимостью акции. Владелец акций является совладельцем акционерного общества. Акции могут быть распределены и консолидированы (объединены). Такой вид документа подтверждает участие её держателя в капитале акционерного общества и даёт право на часть прибыли. Акции выпускаются в двух формах: документарной и бездокументарной.

В акционерном сертификате, то есть документе, свидетельствующий о владении акциями, указываются данные об эмитенте, персональные данные о самом держателе, номинал, тип и число акций, которые находятся в собственности, кроме этого обязательно указываются права, которыми наделяется держатель. Акции, в зависимости от порядка владения, могут быть именные и на предъявителя.

Именные акции принадлежат физическому или юридическому лицу, регистрируемые в книге собственников и выпускаются в крупных купюрах.

Согласно статистике рынка ценных бумаг, некоторые зарубежные страны, в основном используют именные акции. Такая практика показывает, что использование и обращение только именных акций обеспечивает надёжность фондового рынка [7].

Предъявительские акции без затруднений могут осуществлять переход от одного владельца к другому, не осуществляя о данной сделки никакой записи, но новый владелец акций обязан предъявить акции, с целью перечисления дивидендов на его имя.

В зависимости от объёма прав акции принято делить на обыкновенные и привилегированные (преференциальные) [16, с. 87].

Обыкновенная акция – позволяет держателю на долю в уставном фонде общества, принимать участие в управлении обществом путём голосования при принятии решений общим собранием акционеров, а также на получение доли прибыли от деятельности общества после выплаты держателям привилегированных акций.

Привилегированные акции – дают обладателю преимущество перед держателем обыкновенных акций при распределении дивидендов и имущества общества в случае его ликвидации. Владелец таких акций не имеют право на покупку акций нового выпуска и права голоса.

- Банковские сертификаты - это документ, который представляет свободное обращение договора о вкладе с обязательствами банка по выплате денежных средств по вкладу с процентами в определённый срок в будущем.

Банковский сертификат – это ценная бумага, подтверждающая внесение физическими или юридическими лицами срочного вклада в коммерческий банк [12, с. 51].

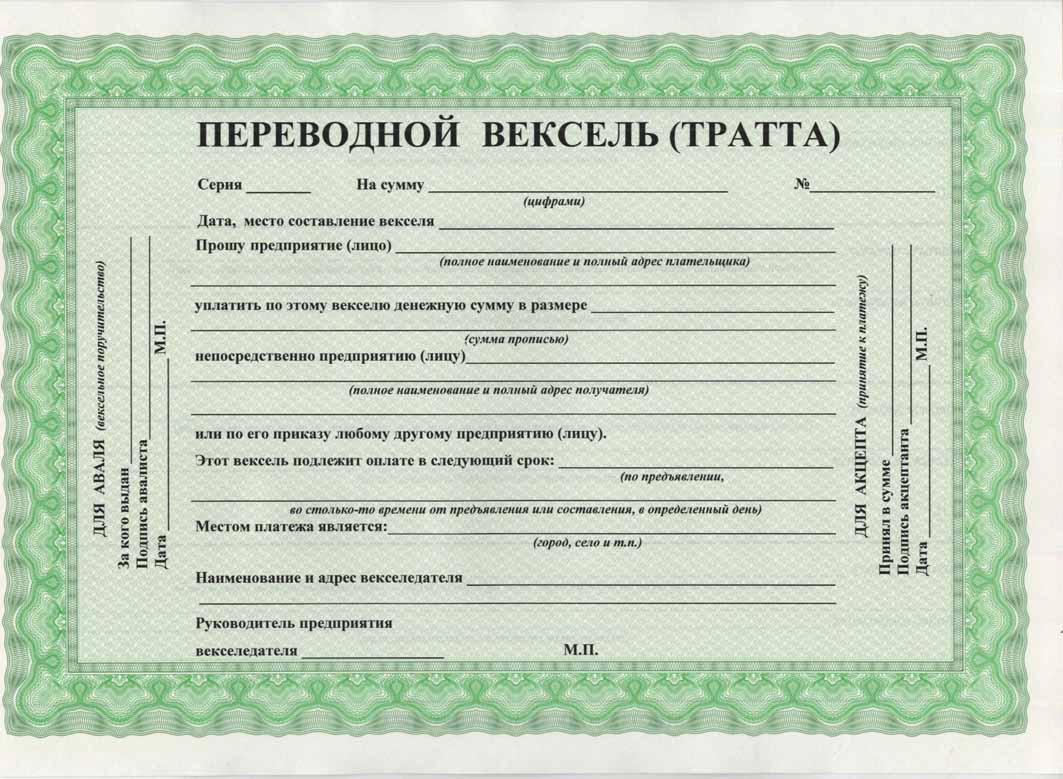

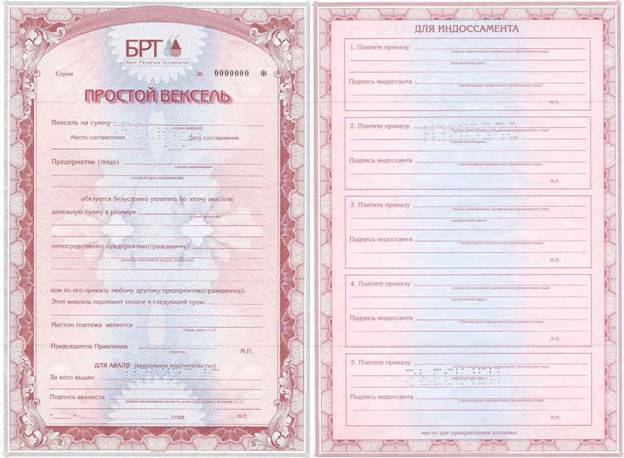

- Вексель – ценная бумага, удостоверяющая обязательство держателя векселя уплатить по наступлению указанного в ней срока определённую сумму денег владельцу векселя [17, с. 106].

Вексель может выпустить любое предприятие, которое способно осуществлять выплаты, может продаваться, выдаваться в качестве кредита и использоваться как платёжное средство в конкурентной сделке. Такой вид документа является краткосрочным, то есть выдаётся на срок до одного года. Вексель бывает: простой и переводной.

Существует классификация векселя по его основным признакам:

- По механизму обращения.

Простой вексель – это письменный документ, включающий обязательство держателя векселя уплатить определённую сумму другому лицу (получателю) или по поручению в установленный срок, или по его требованию. Простой вексель не используется в том случае, если в сделке участвуют два лица: поставщик и покупатель или кредитор и должник.

Переводной вексель – представляет собой письменный документ, содержащий в себе безусловный приказ векселедателя обращённый к другому лицу, в данном случае плательщику, об уплате определённой денежной суммы первому получателю или по его приказу в установленный срок, либо по требованию [39, с.130].

Следует отметить, что переводной и простой вексель могут передаваться другим лицам, которые не принимали участие в первой сделке с помощью передаточного акта (индоссамента). Индоссамент является одним из способов повышения надежности векселя, поскольку каждый предыдущий векселедержатель является ответственным по нему при отказе векселедателя оплатить его [43, с.50].

Другим способом надежности векселя является аваль – вексельное поручительство за одного или нескольких лиц, обязанных по векселю, на всю сумму или её часть.

Лицо, совершившее аваль, называется авалистом, часто в качестве авалиста выступает коммерческий банк. Авалист может отвечать по векселю за одного из следующих лиц: векселедателя, акцептанта, индоссанта. Обязательно должно быть указано, за чей счёт дан аваль. Аваль оформляется надписью на лицевой стороне векселя или аллонже: «Считать за аваль», «Как поручитель» или равнозначной фразой.

- По плательщикам: коммерческие и финансовые векселя.

Коммерческие – выдаются физическими и юридическими лицами, в качестве оплаты за товар или услугу.

Финансовые веселя – выпускаются Министерством финансов (Минфин), казначейством или коммерческими банками. Такой вид векселя способствует в оформлении отношений кредитного договора, который предоставляется в денежной форме. Банковский вексель, чаще всего выдаётся в подтверждение наличия на счёте клиента определённой суммы. Именно Банковский вексель может передаваться третьему лицу и быть использован в качестве платёжного средства. Вексель, выпускаемый Минфином, оформляет отношения денежного кредита между эмитентом и покупателями векселя.

- По обеспеченности. Выделяют обеспеченные и необеспеченные векселя. К первым относят некоторые коммерческие и финансовые векселя.

Необеспеченные (фиктивным или квазивекселя) принято разделять на два вида: дружеские и бронзовые. Дружеские – это векселя, которые выдаются одним лицом другому для подкрепления его платёжеспособности путём его продажи банку. Бронзовые векселя – выписываются придуманными, вымышленными или неплатёжеспособными лицами [9, с.7].

- По способу извлечения дохода: процентные и дисконтные. Согласно процентному векселю, доход выплачивается в виде процента, при этом ставка указывается на номинале векселя. По дисконтному векселю – доход выплачивается в виде дисконта.

Срок обращения векселей не превышает одного года. В случае если срок платежа в векселе не указан, то платёж осуществляется по предъявлению. Если установлен конкретный срок платежа, то вексель предъявляется к оплате в день платежа или в течение двух последующих рабочих дней. После оплаты вексель возвращается плательщику с отметкой об оплате.

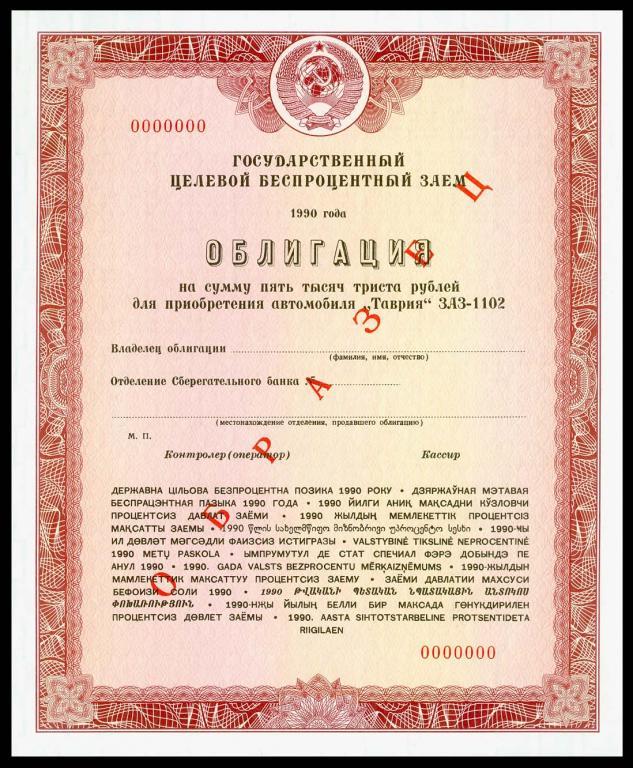

- Облигация – ценная бумага, удостоверяющая внесение её обладателями денежных средств и подтверждающая обязательства возместить номинальную стоимость этой ценной бумаги в предусмотренный срок, с уплатой фиксированного процента, если иное не предусмотрено условиями выпуска.

Облигации – это кредитные соглашения, основанные на ценных бумагах, согласно которым, имеется несколько кредиторов, предоставляющие собственные средства в кредит заёмщику [16, с.31].

В зависимости от эмитента, облигации бывают: корпоративными, государственными и иностранными.

Корпоративные облигации выпускаются только юридическими лицами и дают возможность учёта потребностей инвестора при их реализации. Отметим, что в условиях ухудшения конъюнктуры, курс корпоративных облигаций обычно не снижается и становится привлекательным, в отличие от акций и других видов ценных бумаг[32, с.60].

В зависимости от целей выпуска облигации подразделяются на целевые облигации и нецелевые облигации [31, с.91].

Целевые облигации выпускаются с целью привлечения денежных средств. По правилам, целевые облигации бывают государственные облигации. Нецелевые – не имеют обеспечения со стороны инвесторов и основаны на доверии к эмитенту.

В зависимости от срока обращения, выделяют облигации: краткосрочные (срок погашения до трёх лет); среднесрочные (срок погашения от трёх до десяти лет); долгосрочные (со сроком погашения от десяти до тридцати лет) и сверхдолгосрочные (более тридцати лет).

Из анализа учебной литературы «Рынка ценных бумаг», по виду получаемого дохода, можно выделить следующие облигации: купонные, дисконтные и выигрышные.

Купонные облигации – предусматривают выплату в виде процентов к её номинальной стоимости при предъявлении эмитенту инвестором купона, который отрезается из специального документа, представляющего либо одно целое с бланком облигации, либо прилагающегося к ней. На купоне указывается тот доход, который должен получить владелец облигации. При этом число купонов равно количеству выплат дохода.

Рассмотри на конкретном примере. Так, если облигация выпущена сроком на пять лет, а периодичность выплат дохода два раза в год, то количество купонов будет ровняться десяти.

Дисконтные облигации - доход обладатели получают в виде дисконта, то есть уценки номинальной стоимости при покупке. Продаются нулевые облигации, как правило, на вторичном рынке. Дисконтные облигации продаются по цене существенно ниже номинала (иногда более чем вдвое) с целью компенсировать отсутствие купонов. В результате, чем ближе дата погашения облигации, тем выше рыночная цена дисконтной облигации [31, с.92].

Выигрышные облигации связаны с тем, что доход по облигациям выплачивается в виде выигрыша. Эмитент определяет выигрышный фонд, в зависимости от обозначенного процента по облигации и проводит розыгрыш облигаций. Держатель таких облигаций получает доход и номинал облигации. Выигрышные облигации выпускаются государством для населения.

По виду дохода, облигации бывают с фиксированным доходом и плавающим доходом. Облигации с фиксированным доходом – это когда процентная ставка устанавливается в момент выпуска облигации и не меняется до окончания срока облигации. Облигации с плавающим доходом – процентная ставка зависит от ставки банковского процента [17, с.72].

Облигации под закладные ценные бумаги - высоконадёжные обеспеченные долговые обязательства. Компания может выпустить бескупонные облигации, погашение которых производится за счёт процентных платежей в конце того же периода но закладным, которыми располагает данная компания, выпустившая облигации. Облигации под закладные обращаются на рынке как обычные облигации с дисконтом.

Следовательно, все виды облигаций, распространяются только на добровольной основе. Отличие облигации заключается в том, что владельцы облигаций являются не совладельцами акционерного общества, а его кредиторами. Считается, что такая ситуация снижает риск таких инвестиций, так как обладатель облигации имеет право первоочередности в получении доходов или возвращении своих основных средств, в случае уменьшения прибыли предприятия, ее нехватки для удовлетворения всех законных требований и кредиторов, и акционеров-совладельцев, а также в случае банкротства.

-

-

-

- Вторичные ценные бумаги выпускаются на основе первичных ценных бумаг: варранты, депозитарные расписки, подписные права на акции, стрипы, облигации под закладные ценные бумаги.

-

-

Варрант - это договор, согласно которому, его обладатель может купить ценные бумаги непосредственно у эмитента, т. е. у того кто выпускает акции, облигации, в период оговоренного время и в назначенный срок [26, с.82].

Варранты (опцион) на акции - именные (вторичные) ценные бумаги.

Варрант создаётся самой компанией (акционерным обществом), и срок его действия может исчисляться годами. Такой вид договора в основном является приложением к ценным бумагам, что позволяет эмитенту выплатить меньше дивидендов или процентов. Варрант могут покупаться вместе с ценными бумагами и как отдельная единица [23, с.181].

В зависимости от инвестиционных целей, варранты могут быть:

- Варранты на акции, выпущенные для продажи и покупки;

- Варранты отзывные – это вид варрантов, при котором эмитент может обязать владельца купить число акций по оговоренной ранее цене, при необходимости выполнения некоторых пунктов контракта;

- Варрант пут – даёт право обладателю заставить эмитента выпустить определённое количество ценных бумаг, за определённую сумму, при выполнении определённых условий договора;

- Варрант покрытый – является одной из разновидностей обычного варранта. В данном виде документе, активы выступают в форме акций, облигаций и валюте. Покрытый варрант вправе эмитировать банки, страховые компании, а так же позволяет держателю купить или продать актив, являющийся базовым;

- Варрант корзины - это варранты, которые покрывают акции компании в определённой отрасли и из конкретного региона;

- Брачный варрант – документ, который прилагается при наличии долговых обязательств;

- Отрывной варрант - это варрант, который может отделиться от долговых обязательств эмитента, и продаваться самостоятельно;

- Варранты, выпускаемые без сопровождения облигаций, как и традиционные варранты, являются элементом на фондовой бирже. Выпускают такие варранты банки и организации.

- Традиционные варранты - эмитируется вместе с облигациями, и наделяют обладателя правом на приобретение акций компании эмитента.

Помимо основных варрантов, выделяют варранты третьего лиц, которые являются деривативом, то есть эмитированным держателем андерлаинга (осуществляет гарантию брать на себя риски, страховать).

Депозитарные расписки (сертификаты)- именные (вторичные) ценные бумаги, неэмиссионные ценные бумаги, выпускаемые в виде сертификатов банка. Депозитарные расписки свидетельствуют о владении долей акций какой-либо иностранной компании, акции которой не могут обращаться на фондовом рынке данного инвестора [31, с.158]

Из анализа учебной литературы, мы считаем, что самым развитым является рынок американских расписок (АДР), который был введён в 1997 год, в соответствии с законодательством Великобритании, ограничивающие возможности организаций по регистрации акций за рубежом.

Американские расписки делятся на спонсируемые и неспонсируемые. Спонсируемые депозитарные расписки выпускаются по инициативе акционерного общества – эмитента обыкновенных акций и могут обращаться на фондовых биржах. Неспонсируемые – выпускаются акционерами и не контролируется акционерным обществом одним или несколькими депозитарными банками и обращаются на внебиржевом рынке. Помимо американских депозитарных расписок существуют глобальные расписки (ГДР). Они обращаются в основном в европейских странах [43, с.53].

Таким образом, владельцы депозитарных расписок обладают теми же правами и обязанностями, как при акциях. Это заключается в том, что получение дивидендов и участие в собрании акционеров реализуется через депозитарный банк. Основные преимущества заключатся в том, что для инвестора это удобный инструмент, который позволяет приобретать акции иностранных организаций, а также они упрощают заключение сделок и процедуру расчётов по иностранным акциям.

Подписные права на акции - именные (вторичные) ценные бумаги, дающие право акционерам компании приобрести определенное количество новых акций компании по фиксированной, более низкой цене, чем цена размещения акций на бирже среди других инвесторов [13, с.124].

Подписное право – это ценная бумага, которая наделяет правами акционеров компании подписываться на определённое количество выпускаемых акций этой компании по установленной цене подписки в течение установленного срока.

Такого вида документа, выступающего в качестве ценной бумаги, в нашей стране на данный момент не существует, но следует подчеркнуть то, что данное право может быть реализовано в форме выпуска российского опциона эмитета [Там же 13, с.125].

Таким образом, подписное право позволяет владельцу приобрести акции компании до начала общей подписки, то есть в течение периода подписки на льготной основе. Льготная подписка делится на два этапа, в течение которых можно реализовать подписное право самостоятельно или продать его на рынке ценных бумаг. После завершения периода, подписное право утрачивает свои права и не может быть продано.

Приватизационные ценные бумаги (ваучер) – дают право владельцу участвовать в процессе приватизации государственной собственности и могут быть обменены на определенное количество долевых ценных бумаг, предусмотренных правилами проведения приватизации.

Стрипы (полоски) - бескупонные (беспроцентные) облигации, выпускаемые компанией под получение ею ежегодных процентных платежей по имеющимся у нее высоконадежным облигациям.

Стрипы продаются и покупаются как облигации с дисконтом, т.е. по цене ниже номинала, а погашаются по номинальной стоимости за счёт купонного дохода соответствующего года (периода) надежных облигаций, принадлежащих компании, выпустившей стрипы. Различие стрипов и облигаций под закладные заключается в том, что обеспечением стрипов являются высоконадёжные облигации, а облигаций под закладные - закладные ценные бумаги.

2.4 Производные (полуценные) ценные бумаги

В разных учебных пособиях вторую группу видов ценных бумаг обозначают по-разному. Одни считают, что это группа должна называться «полуценными», другие – производными.

Производные ценные бумаги – это бездокументарная форма имущественного права. Производные бумаги принято подразделять на группы [17, с. 362].

Первая группа – это производные ценные бумаги, которые являются вторичными и не приносят доход, но имеют функцию обмена на классическую ценную бумагу, например акции или облигации. Такие виды вторичных бумаг получили название деривативы. Ко второй группе относятся так называемые финансовые инструменты, которые отличаются ограниченностью обращения.

Деривативы – это производные ценные бумаги, сделки с которыми не связаны напрямую с куплей продажей материальных или финансовых активов и которые используются для страхования рисков и извлечения прибыли.

То есть, деривативы подразумевают собой соглашение между двумя сторонами, по которому они принимают на себя обязательство или приобретают право передать определённый актив или сумму денег в установленный срок (или до его наступления) по согласованной цене [43, с. 57].

В разряд вторичных ценных бумаг также входят конвентируемые акции и облигации. Они выпускаются с целью обмена на классические настоящие акции и облигации и не приносят дохода, но можно получить разницу по курсу. Дают право на обмен впоследствии на акции или облигации, если нет в свободной продаже акций. В основном, выпускаются для инвесторов, которые не определились с видами акций или облигаций. Преимуществом для эмитента, выпуск конвертируемых акций и облигаций даёт возможность изучить рынок с целью последующего выпуска и гарантированного размещения собственных ценных бумаг.

На наш взгляд, описать и классифицировать производные ценные бумаги удалось только доктору экономических наук В.А. Галанову [13, с. 16].

Так, под производным финансовым инструментом понимается срочный контракт, отношения согласно которому, сводятся к выплате одной из сторон контракта разницы между ценой актива.

Видами производных ценных бумаг являются: фьючерсный контракт, опцион, форвардный контракт, финансовые инструменты.

Фьючерский контракт (договор), представляет собой биржевой договор купли-продажи биржевого актива через определённый срок в будущем по цене, которая устанавливается сторонами сделки в момент её заключения [13, с. 21].

Фьючерский контракт (фьючерс) считается производным инструментом ценных бумаг благодаря тому, что каждая сторона данного контракта вправе досрочно ликвидировать свои обязательства путём занятия другой позиции по вновь заключённому договору или заключения обратной сделки [42, с. 25].

Например, гражданин Х заключил фьючерс в качестве покупателя ценной бумаги, на фондовой актив по двести рублей, но спустя некоторое время, продал его по 220 рублей. Следовательно, происходит полная уплата по счёту по прямой сделке и обратной сделке (сальдирование), согласно обязательствам, и в качестве дохода выплачивается определённая сумма.

Другими словами, при фьючерском договоре, ценная бумага продаётся и покупается, в результате чего участники получают разницу в ценах без перемещения самих ценных бумаг. Основными видами таких договоров являются фьючерсы на фондовые индексы, фьючерсы на государственные облигации, фьючерсы на наиболее активно торгуемые акции компаний [40, с. 62].

Опцион (опционный контракт) – даёт право его держателю купить или продать определённое количество акций по курсу, зафиксированному в контракте на определённую дату в будущем (европейский опцион) или в течение некоторого периода (американский опцион) у лица, выписавшего опцион, но без обязательства осуществлять эту сделку [25, с. 113].

Биржевой опцион – это стандартный биржевой опционный контракт фьючерского рынка. Купля продажа такой ценной бумаги осуществляется в таком же порядке, что и купля-продажа фьючерского контракта [25, с. 113].

Цена опциона зависит от динамики цены фондового актива опционного контракта. Биржевые опционы имеются на такие же фондовые активы как при фьючерских контрактах, но выделяют и биржевые опцион на фьючерсные контракты.

Своп-контракты – это производный инструмент, выступающий в качестве договора, на основании которого с которым одна из его сторон уплачивает в определённый срок разницу между ценой актива, зафиксированной в договоре и рыночной цене этого актива на дату расчёта [32, с. 91].

Своп-контракт считается внебиржевой договор и заключается между участниками рынка самостоятельно либо с помощью специальных рыночных посредников, которые называются своп-банки или своп-дилеры. По-другому можно изложить, что своп-контракты – это непосредственные сделки на разницу в ценах, то есть они не существуют в виде прямых сделок купли-продажи товарного актива. Своп-контракты не относятся к договорам, так как интересы участников подлежат судебной защите [17, с.393].

Самыми распространёнными видами вышеуказанных контрактов, в области финансов и экономики, считаются процентные свопы, когда в виде разницы выступает процентная ставка по облигациям, кредитам или депозитам. К ценным бумагам можно отнести финансовые инструменты, которые относятся к разряду полуценным бумагам: депозитный и сберегательный сертификаты [33, с.136].

Они выпускаются только в виде бумажного документа, регулируются законодательством, являются обращающимися, но не могут быть расчётным и платёжным средством за товары и услуги, выдаются и обращаются только резидентами. Депозитные и сберегательные сертификаты можно различать в зависимости от вкладчиков, форме расчётов. Номинала и срока погашения. Примерами могут служить жилищные сертификаты, закладная и вексель.

Жилищный сертификат - это именные ценные бумаги, которые могут выпускаться в документарной или бездокументарной форме. Они дают их владельцам право на получение жилья в домах, под которые эмитент производит эмиссию. Объём эмиссии жилищных сертификатов (выраженный в единицах общей жилой площади) не может превышать размера общей площади строящегося эмитентом жилья, являющегося объектом привлечения средств [26, с.97].

Закладная – это именная бумага, удостоверяющая следубщие права её владельца, то есть право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства, а так же право залога на указанное в договоре об ипотеке имущество [36, с.93].

В статье 3 ФЗ «Об ипотечных ценных бумага» № 152, ипотечный сертификат участия – это именная ценная бумага, удостоверяющая долю её владельца в праве общей собственности на ипотечное покрытие, право требовать от выдающего её лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права.

Ипотечный сертификат, является разновидностью инвестиционного пая, поэтому имеет идентичные характеристики и не считаются эмиссионными. Он осуществляется коммерческими организациями, которые имеют лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами [36, с.97].

Коносамент – ценная бумага, которая выражает право собственности на конкретный указанный в ней товар. Представляет собой товарораспределительный документ, держатель которого получает право распоряжаться грузом [13, с.174].

Из анализа статей кодекса торгового мореплавания РФ (КТМ РФ) понятия коносамент, можно сделать вывод о том, что – это ценная бумага, удостоверяющая заключение договора перевозки груза. Так, согласно статье 146 Кодекса торгового мореплавания РФ № 81 от 30.04.1999, коносамент может быть выдан на имя определенного получателя (именной коносамент), приказу отправителя или получателя (ордерный коносамент) либо на предъявителя, получателя, считается выданным приказу отправителя [4, гл. 3 «Коносамент»].

Коносамент выдаётся только грузоперевозчиком. К коносаменту всегда прилагается страховой полис на перевозимый груз. Выдача такой ценной бумаги может сопровождаться выпиской дополнительных документов, связанные с перевозкой груза, его хранением и сохранностью. Коносамент не может быть изменён другими сторонами. К реквизитам коносамента относят: наименование судна, наименование фирмы-перевозчика, место приёма груза, наименование отправления груза, наименование груза и его характеристики, время и место выдачи коносамента, подпись капитана судна.

Разновидности коносамента – это такие ценные бумаги, как: долговая, неэмиссионная, бездоходная, документарная, в зависимости от срока существования и от времени транспортировки товара, предъявительская или именная (в зависимости от вида складского свидетельства), номинированная, ордерная. Коносамент, как ценная бумага свободно передаётся между участниками рынка, при этом его цена определяется перевозимым грузом и затратами на его перевозку.

Одним из видов ценных бумаг считают складское свидетельство. Складское свидетельство (квитанция) – ценная бумага, удостоверяющая принятие товара на хранение по договору складского хранения Складская квитанция является свидетельством о принятии товара на склад и дает право на получение товаров со склада [13].

Передача прав по складским квитанциям происходит на основании общих норм об уступке права требования. Товарный склад – это организация, осуществляющая в качестве предпринимательской деятельности хранение товаров и оказывающая связанные с хранением услуги [1, ГК РФ ч.2, статья 907 «Договор складского хранения»].

Хранение товара связано с процессом производства его обращения. Произведённый товар необходимо продать, придать ему «товарный вид», заключить договоры на продажу покупателей. Складское свидетельство может быть: простым или двойным.

На основании статьи 912 ГК РФ, Простое складское свидетельство – это свидетельство, которое выдаётся на предъявителя. Двойное – состоит из двух частей: складского свидетельства и варранта (залогового свидетельства) [1, ГК РФ ч.2, Статья 912 «Складские документы»].

Двойное осуществляется путём вручения его новому владельцу хранящегося на складе товара. При этом каждая его часть представляет собой самостоятельный документ. Складское свидетельство как часть двойного свидетельства подразумевает собой цену бумагу, которая предоставляет право своему владельцу распоряжаться товаром, но он не может забрать товар со склада без предъявления залогового свидетельства, но такая бумага выдаётся складом по требованию товаровладельца.

Выдача товара происходит в обмен на данное свидетельство. В случае отсутствия, у обладателя складского свидетельства залогового свидетельства товар выдаётся при предъявлении квитанции об уплате всей суммы долга по залоговому свидетельству. Цена складского свидетельства зависит от цены хранимого на складе товара и издержек по его хранению, он текущие издержки оплачивает держатель свидетельства.

Однако производные инструменты применяются с целью получения разницы в ценах в виде обычного дохода и для защиты от разных рисов, в случае, когда разница в ценах направляется на компенсацию убытков по рыночному активу. Такой процесс называется хеджированием (процесс уменьшения риска возможных потерь). Можно сказать то, что хеджирование помогает спланировать затраты и поступления от коммерческой деятельности. На внебиржевом рынке существует два основных инструмента, с помощью которых можно осуществлять стратегии хеджирования: это форвардные контракты и свопы [30, с.34].

Чек – документ, содержащий приказ владельца текущего счета банку о выплате указанной в чеке суммы определенному лицу (именной чек) или предъявителю (предъявительский чек), то есть чек – письменное требование. С введением электронных платежей чек как средство платежа практически ушел с финансового рынка.

Чеки оформляются на бланках, которые заранее составляются банками. При этом лицо, которое выдает чеки, называют чекодателем. Лицо, на имя которого выписывается чек – чекодержатель, а банк или любая кредитная организация в котором на чекодателя открыт счёт выступает в качестве плательщика [21, с.72].

Из вышеизложенного материала можно подчеркнуть то, что классификационная группа ценных бумаг многообразна и обусловлена особенностями фондового рынка. Ценные бумаги являются экономической категорией. Многообразие ценных бумаг как финансовых инструментов связано с их местом и ролью в рыночной экономике, сферой и сроками их обращения, формой выпуска и порядком владения, доходностью и уровнем риска, объёмом предоставляемых прав, степенью защиты.

ЗАКЛЮЧЕНИЕ

Рассмотрев вопрос о понятии ценных бумаг и их видах, в заключении исследования, можно отметить, что поставленные перед нами цели, в начале работы, были выполнены. Мы определили сущность ценных бумаг. Следовательно, ценная бумага, прежде всего, является денежным документом, который составляется в соответствии с законодательством РФ и с установленной формой. Ценные бумаги выступают в качестве инструмента фондового рынка, то есть определённое имущество. Они обладают свойствами как стоимость, ликвидность, доходность, наличие самостоятельного оборота, скорость обращения, инвестиционный потенциал.

Из анализа многовариантности классификации ценных бумаг, можно выделить: эмиссионные и неимиссионные, государственные и муниципальные, долевые и долговые, документарные и бездокументарные, именные, на предъявителя и ордерные. К основным (первичным) ценным бумагам относятся акции, облигации и вексель. Все остальные считаются производными.

Ценные бумаги считаются элементом нормативного товарного оборота, которые способны быть как средством товара, так и средством платежа, заменяя деньги. Например, чеки используются для расчёта между кем или чем-либо, вексель – в обороте во внешней торговле, но стоить отметить, что не все виды ценных бумаг, могут выступать в качестве общественных отношений.

Из этого следует, что ценные бумаги находятся в постоянном движении, развитии, которые взаимосвязаны между собой, образуя новые формы и виды ценных бумаг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации части первая, вторая, третья от 30 ноября 1994 года № 51 // СПС КонсультантПлюс // [Электронный ресурс]. Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5142/ (Дата обращения 28.11.2017)

- ФЗ «О рынке ценных бумаг» от 22.04.1996 № 39 // СПС КонсультантПлюс // [Электронный ресурс]. Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_5142/ (Дата обращения: 28.11.2017)

- Кодекс торгового мореплавания РФ от 30.04.1999 № 81 // СПС КонсультантПлюс // [Электронный ресурс]. Режим доступа URL: http://www.consultant.ru/document/cons_doc_LAW_22916/ (дата обращения 28.11.2017)

- Асаул А.Н., Севек В.К., Севек Р.М. Рынок ценных бумаг: учебник – Кызыл: ТывГУ, 2013. – 232 с.

- Белов В.А. Ценные бумаги в коммерческом обороте: курс лекций : учеб. Пособие для бакалавриата и магистратуры / В. А. Белов. — М.: Издательство Юрайт, 2018. — 306 с.

- Бердникова Т.Б. Рынок ценных бумаг: прошлое, настоящее, будущее. Монография.: учебное пособие / Т. Б. Бердникова. – Москва: ООО «Научно-издательский центр ИНФРА-М», 2013. – С. 397. [Электронный ресурс] Режим доступа: http://znanium.com/go.php?id=204714

- Вайпан В.А. Источники предпринимательского права: учебно-методический комплекс (учебное пособие в рамках дисциплины «Предпринимательское право Российской Федерации») / В.А. Вайпан — М.: Юстицинформ, 2017. — 84 с.

- Вачканов Г.С., Вечканова Г.Р. Макроэкономика: Учебное пособие для вузов. 4-е изд. Стандарт третьего поколения. – СПб.: Питер, 2011. – С. 448

- Вершинина О.В. Рынок ценных бумаг. [Электронный ресурс]: учебное пособие: учебное пособие / О.В. Вершинина. – Электронные тестовые данные. – М.: Российский новый университет, 2013. – 123 с. Режим доступа URL: http://professor.rosnou.ru/sites/default/files/osnmateria/учебное%20пособие%20РЦБ%20Вершинина_0.pdfl

- Габов А.В.. Ценные бумаги: вопросы теории и правового регулирования рынка – М.: Статут, 2011. – С. 1104.

- Гавриленко, В.Г. Рынок ценных бумаг: энциклопедический словарь / В. Г. Гавриленко. – Минск: Право и экономика, 2011. – 664 с.

- Газалиев, М. М. Рынок ценных бумаг: Учебное пособие [Текст] / М. М. Газалиев, В. А. Осипов. – Москва: Издательско-торговая корпорация «Дашков и К», 2015. – 160 с.

- Галанов В.А. Производные финансовые инструменты: учебник / В.А. Галанов. – 2-е изд., перераб. и доп. – М.: ИНФА-М, 2017. – 221 с.

- Галанов В.А. Рынок ценных бумаг: Учебник / В.А. Галанова – М.: НИЦ ИНФА – М, 2013 – 378 с.

- Галанов В.А. Рынок ценных бумаг: Учебное пособие. – М.: ИЦ РИОР, ИНФА-М, 2011. – 223 с.

- Гонов А.А. Инструменты рынка ценных бумаг : учебное пособие / А. А. Гонов, А. В. Луценко, М. А. Медведева. — Екатерин- бург : Изд-во Урал. Ун-та, 2015. — 156 с.

- Гусева И.А. Рынок ценных бумаг. Сборник тестовых заданий: учебное пособие / И.А. Гусева.— М.: КНОРУС, 2016. — С. 406

- Дулаев З.Б. Гражданское право и гражданский процесс. Общество и право, 2010. №5 (32). – С. 65-69

- Ендовицкий Д.А. Учет ценных бумаг : учебное пособие / Д.А. Ендовицкий, Н.А. Ишкова; под ред. Д.А. Ендовицкого. — 3-е изд., перераб. и доп. — М. : КНОРУС, 2016.— С. 384

- Жуков, Е.Ф. Рынок ценных бумаг: Комплексный учебник / Е.Ф. Жуков, Н.П. Нишатов, В.С. Торопцов [и др.]. – М.: Вузовский учебник, 2012. – 254 c.

- Князева Е.Г. Международный валютный рынок и валютный дилинг: учебное пособие / Е.Г. Князева, Н.Н. Мокеева, В.Б. Родичева, В.Е. Заборовский. – Екатеринбург: Изд-во Урал. Ун-та, 2014. – С. 120

- Кропова А. А. Оценка инвестиций в ценные бумаги на фондовом рынке // Молодой ученый. — 2014. — №6 (65). — С. 439-441. [Электронный ресурс]. Режим доступа URL: https://moluch.ru/archive/65/10796/

- Кузнецова В.В. Банковское дело. Практикум: учебное пособие / В.В. Кузнецова, О.И. Ларина, В.П. Бычков. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2016. –264 с.

- Ларионова О.Б. Рынок ценных бумаг (информационные аспекты): учебное пособие / О. Б. Ларионова, Н. И. Шанченко. – 2-е изд. – Ульяновск: УлГТУ, 2011. – 151 с.

- Лялин В.А., Воробьёв П.В., Дарушин И.А. Рынок ценных бумаг в вопросах и ответах: учебное пособие. – Москва: Проспект, 2015. – 336 с.

- Михайленко М.Н. Рынок ценных бумаг: учебник и практикум для академического бакалавриата / М.Н. Михайленко. – М.: Издательство Юрайт, 2016. – 324 с.

- Михайленко М. Н. Рынок ценных бумаг: учебник и практикум для академического бакалавриата / М. Н. Михайленко. — М.: Издательство Юрайт, 2017. — 324 с.

- Нуретдинова Ю.В. Рынок ценных бумаг: учебное пособие для студентов направления «Экономика» / сост.: Ю.В. Нуретдинова, Е.В. Воловая, Т.В. Денисова. – Ульяновск: УлГУ, 2016. – 197 с.

- Олейникова И.Н., Лихолетова Н.В. Финансы и кредит: учебно-методическое пособие / Олейникова И.Н., Лихолетова Н.В. Таганрог. РГСУ. Изд-ль Ступин А.Н., 2011. – 435 с

- Посашкова Д. В. Основные понятия и инструменты хеджирования [Текст] // Инновационная экономика: материалы III Междунар. Науч. Конф. (г. Казань, октябрь 2016 г.). — Казань: Бук, 2016. — С. 33-35. [Электронный ресурс]. Режим доступа URL: https://moluch.ru/conf/econ/archive/218/11138/ (Дата обращения: 03.12.2017)

- Рынок ценных бумаг : учебник для академического бакалавриата / Н. И. Берзон [и др.] ; под общ. ред. Н. И. Берзона. — 4-е изд., перераб. И доп. — М. : Издательство Юрайт, 2016. — С. 443

- Рынок ценных бумаг: учебник для СПО / под ред. Ю.А. Соколова. – М.: Издательство Юрайт, 2016. – 383 с.

- Селивановский А.С. Правовое регулирование рынка ценных бумаг [Текст]: учебник / А. С. Селивановский; Нац. Исслед. Ун-т «Высшая школа экономики». — М.: Изд. Дом Высшей школы экономики, 2014. — 580 с.

- Симаева Е.П. Вестник ВолГУ. //Юридические науки. Вып. 8. Ч.1, 2010. – С. 74-75

- Скрипченко М.В. Портфельные инвестиции: Учебное пособие. – СПб: Университет ИТМО, 2016 – 40 с.

- Сребник Б.Н. Рынок ценных бумаг: учебное пособие / Б.В. Сребник. – М.: КНОРУС, 2016. – С. 288 закладная 93, ипотечный сертификат 97, паи 49.

- Сысоева Е.Ф. Рынок ценных бумаг: учебное пособие / Е.Ф. Сысоева. — Москва: КноРус, 2018. — 269 с.

- Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник. – 6-е изд., испр. И доп. – м.: Высшее образование, 2006. – С. 654

- Тарханова Е.А. Банковское дело: учебное пособие. Тюмень: Издательство ТГУ, 2015. – 304 с.

- Татьянников В.А. Фьючерский договор (контракт): современные особенности обращения // Управленец – №3 (67), 2017. – С. 62-67

- Фельдман А.Б. Финансы и статистика: Производные финансовые и товарные инструменты / Юридические вопросы. – 2003. - № –240 с.

- Фролова Т.А. Рынок ценных бумаг. Конспект лекций. Таганрог: Изд-во ТТИ ЮФУ, 2011. – 252 с.

- Цибульникова В.Ю. Рынок ценных бумаг: учебное пособие / В.Ю. Цибульникова. – Томск: ФДО, ТУСУР, 2016. – С. 167

- Чикулаев Р.В. Вопросы классификации и правовой конституции ценных бумаг // Вестник Пермского университета. Юридические услуги. – 2012. - № 2 (16), – С. 160-168

- Челпанова В.А. Рынок ценных бумаг: учебное пособие для студентов, обучающихся по направлению подготовки 080100.62 «Экономика» (профиль «Налоги и налогооблажение») / Саратовский государственный социально-экономический университет. – Саратов, 2012. – 100 с.

Приложение 1

Список сокращений

ГК – Гражданский кодекс

РФ – Российская Федерация

ФЗ – Федеральный закон

Гл. – глава

Ч. – часть

Ст. – статья

№ - номер

Приложение 2

Образец акций

Рис.1.Привилегированная акция

Рис.2 Именная акция

Приложение 3

Образец облигаций

Рис. 1Сберегательный заём

Рис.2 Вид облигации. Сберегательный заём

Рис.3 Вид облигации. Беззакладная облигация

Рис.4 Вид облигации. Целевой беспроцентный заём

Приложение 4

Образец веселя

Рис.1 Вид векселя. Простой вексель.

Рис.2 Вид векселя. Переводной вексель.

Рис. 3 Простой вексель

- Особенности политики развития персонала организаций бюджетной сферы (Понятие кадрового потенциала организации: персонал, как его основа)

- Жизненный цикл организации и управление организацией ..

- Рынок медицинских услуг в России: общая характеристика и проблемы развития

- Методы выбора проектов (Сущность управления проектами)

- Проектирование организации (Система управления организацией)

- Общая характеристика предпринимательской деятельности

- ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ИЗУЧЕНИЯ ОРГАНИЗАЦИОННЫХ СТРУКТУР УПРАВЛЕНИЯ В ОРГАНИЗАЦИЯХ

- Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции» (Характеристика существующих бизнес – процессов)

- Виды и состав угроз информационной безопасности (Классификация систем обнаружения атак IDS)

- Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции» (Выбор комплекса задач автоматизации)

- Недействительность сделок (Общие условия недействительности сделок и последствия признания сделки недействительной)

- Физические и юридические лица. Общее понятие»