Жизненный цикл организации и управление организацией ..

Содержание:

Введение

Предприятие является самостоятельным хозяйствующим субъектом, созданным для организации производства продукции на основе сочетания личных, коллективных и общественных интересов. Виды и объемы производимой продукции определяются потребностями, спросом и производственным потенциалом предприятия.

Под организацией в буквальном смысле слова понимают устройство, упорядочение, приведение в систему. В более конкретной формулировке – это совокупность принципов, методов и форм согласования действий работников предприятия, направленных на наиболее рациональное использование производственных ресурсов.

Развитие экономики любой страны предполагает оптимальное соотношение крупных, средних и малых предприятий. Являясь одним из ключевых элементов рыночного механизма, малое предпринимательство (далее - МП) играет значительную роль в обеспечении устойчивого развития экономики.

В современной России малый бизнес имеет недолгую историю. Его формирование как сектора экономики началось в конце 80-х гг. ХХ в. Причем бурный рост числа малых предприятий пришелся на тот период (до 1995 г.), когда практически отсутствовало законодательное регулирование в данной области. После принятия закона, регулирующего деятельность малых предприятий, темпы роста их числа резко сократились. В научной литературе того времени данному феномену нашли следующее объяснение: малый бизнес уже заполнил все полагающиеся ему ниши российской экономики.

Малое предприятие, как и любая организация в современных условиях в своей деятельности находится на разных жизненных циклах. При этом предупреждение кризисов необходимо на протяжении всего цикла деятельности организации.

На каждом этапе деятельности организация имеет свои особенности развития. При неверном управлении ими организация может прийти к упадку.

Целью данной курсовой работы является изучение жизненного цикла организации на примере конкретного предприятия.

Задачи работы:

- изучить жизненные циклы организаций;

- исследовать пример развития аэропорта «Шереметьево»;

- выявить преимущества и недостатки управления на всех циклах деятельности организации аэропорта «Шереметьево».

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1 Жизненные циклы развития организаций

1.1 Понятие и сущность жизненного цикла

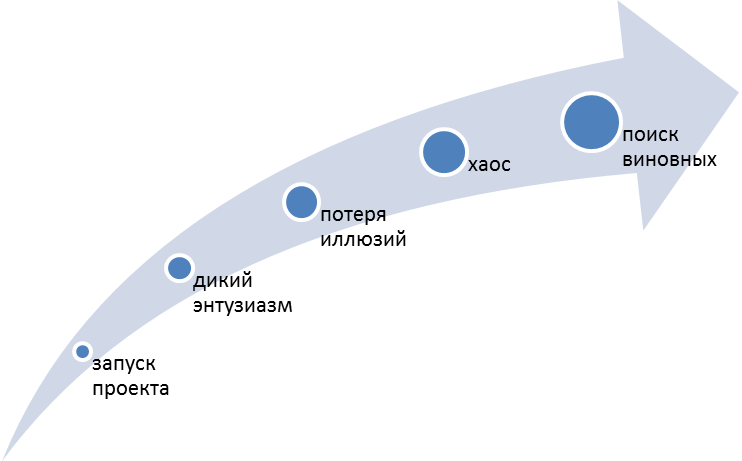

Жизненный цикл инвестиционного проекта (см. рисунок) от этапа принятия проектных решений до этапа реализации претерпевает ряд изменений в зависимости от сложности данного проекта. Инвестору, в большинстве случаев - банку, необходимо обоснование бюджета проекта с учетом влияния неопределенностей на сметную стоимость, определяющую целесообразность дальнейшей проработки проекта. Финансово-экономическая модель формируется на основании экспертных мнений и заключений, а также на статистических данных предыдущих реализованных проектов.

Рис. 1 - Жизненный цикл проекта

Ключевыми факторами принятия решения по условиям получения финансирования проекта являются показатели экономической эффективности проекта (САРЕХ, ОРЕХ, IRR, NPV, PI, DPB), которые на каждом этапе жизненного цикла инвестиционного проекта требуют оптимизации.

Стратегический подход к жизненному циклу организации (ЖЦО) - своеобразное противопоставление эволюционному подходу к изучению реальных мотивов и механизмов поведения фирмы и рыночной экономики. Сторонники стратегического подхода считают, что фирма не только подчиняются доминирующим экономическим отношениям, но и стремятся сами их формировать. Основу фирмы согласно данному подходу, составляют стратегия. Факторы стратегического поведения фирмы (цена, качество и количество выпускаемого товара, выпуск ценных бумаг и т.д.) изменяются не столько под воздействием внешней среды, сколько представляет собой результат деятельности самой фирмы. [1]

В теории стратегического управления выделяет еще два отдельных подхода: ресурсный подход и подход, основанный на знаниях (knowledge based view - KBV).

В первом варианте ЖЦО может рассматриваться как выстраивание определенных типов взаимоотношений с внешней средой на разных стадиях развития фирмы, что, в свою очередь, может вести к дальнейшему развитию фирмы либо к ее смерти - в случае неудачно выстроенных отношений фирмы и ее внешней среды. Вместе с тем движение организации по стадиям ЖЦО также зависит от наличия определенных ресурсов или доступа к этим ресурсам. Обновление и развитие компетенций и ресурсов есть источник конкурентного преимущества и условие развития организации. Подход, основанный на знаниях - дальнейшее развитие ресурсного подхода. Организация - это уже организм, который способен обучаться и реализовывать и раскрывать свой потенциал в процессе обучения. На каждом новом этапе имеющиеся ресурсы фирмы используются на более высоком уровне. В целом стратегический подход имеет прикладной характер и дает конкретные рекомендации относительно стратегий функционирования фирмы на разных стадиях жизненного цикла с учетом ключевых компетенций и наличия определенного набора ресурсов и знаний, необходимых для реализации стратегий.

В различных дисциплинарных направлениях теории управления учеными даются разные определения понятия «жизненный цикл», но в любом случае выделяются следующие существенные свойства (см. Рисунок 2):

- протяжённость во времени;

- наличие несколько последовательных и взаимосвязанных стадий (фаз). Переход от одной стадии к другой характеризуется количественными и качественными изменениями. Число стадий указывается разное: от 4 до 8 и более. Фазы жизненного цикла системы имеют разную длительность: «рождение» и «становление» являются относительно короткими фазами, более длинной является фаза «роста», наиболее протяженна во времени — фаза «зрелости», ради которой собственно и создается система. Длительность фазы «спад» может в значительной степени колебаться. Существенным своеобразием могут отличаться и формы кривой жизненного цикла не только для разных систем, но и для системы одного вида в зависимости от внешних и внутренних факторов.

Рис. 2 - Кривая жизненного цикла системы[2]

Несмотря на наличие множества фаз, сущность жизненного цикла системы выражается тремя основными фазами-векторами:

- развитие, подготовка к определенному виду существования (деятельности) системы;

- деятельность системы;

- деградация, сокращение деятельности с последующей ликвидацией системы либо воспроизведение системы, новое развитие для другой деятельности.

Можно дать следующее общее определение «жизненного цикла», применимое ко всем видам систем.

Жизненный цикл системы (System Lifecycle — SLC) — это множество её закономерных изменений во времени (фаз) от момента возникновения (появления) системы до момента её исчезновения (ухода).[3]

Общими параметрами жизненного цикла систем являются: момент появления и ухода системы, общая длительность, длительность каждой фазы, порядок чередования фаз, вид фаз и фазных изменений, показатели, характеризующие состояние системы в каждой фазе.

1.2 Стадии жизненных циклов организаций

Стадии жизненного цикла организаций аналогичны стадиям жизни живых организмов, в которых мы выделяем периоды молодости, расцвета и старости. Природа роста и старения организаций, как и других живых организмов, проявляется в соотношении двух факторов - гибкости и управляемости.[4]

По мере их старения соотношение изменяется - управляемость растет, а гибкость уменьшается. При этом важно подчеркнуть, что время существования организации и ее размер не являются непременными атрибутами ее возраста.

Молодость организации означает, что она может достаточно легко меняться, приспосабливаясь к изменениям внешних условий, хотя действия ее руководства часто носят непредсказуемый характер, в силу низкой степени управляемости организации в целом.

Старость - это управляемое и контролируемое состояние, но организация недостаточно гибка и не успевает своевременно реагировать на внешние изменения и адаптироваться к ним.

Расцвет - это такое состояние организации, когда организация и гибка, и управляема одновременно, обладая, таким образом, преимуществами и юности, и зрелости. Такая организация может изменить направление своего развития и обеспечить изменения необходимыми ресурсами, управляя, таким образом, тем, что она стремится совершить.

В отличие от других живых организмов процесс старения не является абсолютно неизбежным для организаций. Организация может оставаться на стадии расцвета достаточно продолжительное время, если она может непрерывно себя омолаживать, поддерживая приемлемый баланс между собственной гибкостью и управляемостью.

На разных стадиях организационного жизненного цикла баланс «гибкость-управляемость» может меняться, что в свою очередь ведет к изменению характера проблем, с которыми сталкивается организация.[5]

Условно можно выделить следующие этапы:

1) зарождение предприятия;

2) рост деловой активности и финансово-экономической стабильности предприятия;

3) зрелость;

4) спад.

Этап зарождения характеризуется созданием предприятия и постепенным внедрением на рынок, происходит технико-экономическое становление, накопление активов предприятия. Так как в этот период предприятие еще не работает на полную мощность, делать какие-либо выводы по показателям рентабельности или оборачиваемости еще рано. На этапе зарождения предприятие имеет довольно большую долю заемных средств и финансовый риск, связанный с предприятием довольно высок, поэтому необходимо стабилизировать финансовые показатели.

На этапе роста деловой активности и финансово-экономической стабильности предприятия темпы роста продаж резко возрастают, предприятие признается потребителями, поставщиками, кредиторами. На этапе роста важными становятся показатели оборачиваемости и рентабельности продаж. Чем выше эти показатели, тем лучше идут дела у предприятия.

зрелости наступает в результате напряжения всех сил предприятия, а именно: при полной занятости всех ресурсов (рабочей силы, земель, мощностей, капитала, предпринимательской способности и т.п.) И при полном объеме производства, что означает эффективное использование и распределение ресурсов (использование наилучших технологий, техники и т.п.). Для поддержания финансово-экономической стабильности функционирования предприятия в период зрелости необходимо контролировать состояние показателей рентабельности продаж, рентабельности активов и собственного капитала, оборачиваемости, т.е. Экономическую составляющую стабильности функционирования предприятия.

Таким образом, актуальной является проблема оценки финансово-экономической стабильности функционирования предприятия на разных этапах его жизненного цикла. Для разработки критериев оценки стабильности необходимо подвергнуть анализу и классифицировать основные факторы, влияющие на нее в зависимости от стадии жизненного цикла.

На стадии зарождения предприятие, с точки зрения финансово-экономической стабильности, наиболее подвержено влиянию внешних факторов. Однако, поскольку на внешние факторы предприятие не может оказать существенного влияния, остановимся на внутренних, регулируемых факторах. Создание и постепенное внедрение в рынок нового предприятия сопряжено с большими финансовыми вложениями и с активным маркетингом, поэтому следует контролировать долю заемных средств в структуре капитала, показатели риска, рентабельность продаж и основной деятельности, показатели ликвидности. Но, так как показатели платежеспособности и рискованности на стадии зарождения заведомо будут не стабильными, оценивать по ним финансово-экономическую стабильность не имеет смысла. Тогда факторами первого порядка являются показатели эффективности основной деятельности предприятия, на них оказывают влияние следующие факторы: рентабельность продаж и оборачиваемость активов.[6]

Таким образом, факторами, влияющими на финансово-экономическую стабильность предприятия являются: объем продаж, цена единицы продукции, себестоимость единицы продукции.

На стадии роста предприятие функционирует в благоприятной среде: каналы поставок сырья, производство и сбыт, налажены, прибыль растет. Внешние факторы уже не имеют такой силы влияния как на стадии зарождения. Так как прибыль, на стадии роста, растет (иначе это не стадия роста), то оценить стабильность можно по показателям платежеспособности и рискованности, которые должны быть уже отрегулированными и являются факторами первого порядка. На них оказывают влияние факторы второго порядка: структура пассивов, структура финансирования основных и оборотных средств, структура издержек.

Факторами, влияющими на стабильность предприятия на стадии роста, являются: соотношение заемных и собственных средств, постоянные и переменные издержки.

На стадии зрелости предприятия происходит напряжение всех сил, задействуются все производственные мощности, все ресурсы. Рост прибыли замедляется или останавливается, основные средства изнашиваются, появляются растущие предприятия конкуренты, поэтому, несмотря на успешность предприятия, конкурентоспособность может снизиться за счет того, что другие предприятия, используя новейшие технологии и технику, уменьшили себестоимость продукции и продают ее по более низкой цене. В результате зрелому предприятию придется снижать цену, что приведет к снижению прибыли, а если и качество товара у конкурентов выше, то начнет происходить омертвение оборотного капитала (затоваривание склада сырьем и готовой продукцией), что приведет предприятие к стадии спада. Однако если руководство предприятия примет решение о замене или модернизации оборудования, технологий предприятие перейдет на новый виток кривой жизненного цикла на стадию роста, тогда оценивать его финансово-экономическую стабильность надо будет по показателям, относящимся к соответствующей стадии. Таким образом, стабильность деятельности предприятия на стадии зрелости будет предполагать, что конкурентоспособность свою предприятие не утрачивает, технических и технологических прорывов в данной отрасли не наблюдалось. Нестабильность – необходимость перехода на качественно новый уровень производства. Поэтому на этой стадии важно знать насколько доходно предприятие в целом, и приносит ли доход уставная деятельность[7].

Эффективность деятельности предприятия и эффективность основной деятельности является фактором первого порядка на стадии зрелости. На него оказывают влияние факторы второго порядка: оборачиваемость оборотного капитала и рентабельность продаж, рентабельность активов, рентабельность собственного капитала.

Соответственно, факторами, влияющими на стабильность функционирования предприятия, являются объем продаж, себестоимость единицы продукции, цена единицы продукции, размер и структура оборотных и внеоборотных активов.

Глава 2 Анализ жизненного цикла ОАО «Большекаменское управление механизации строительства»

2.1 Характеристика предприятия

ОАО «Большекаменское управление механизации строительства» занимается строительно-монтажными работами промышленного, гражданского, гидротехнического и дорожного объектов, оказанием услуг строительными машинами с обслуживающим персоналом, изготовлением металлоконструкций, и другими видами деятельности. С 2011 года основные техникоэкономические показатели демонстрируют положительную динамику.

Основные производственные фонды ОАО «Большекаменское управление механизации строительства» на 2013 год имели сумму 16,1 млн. рублей, основную долю в ней составляли строительная техника и оборудование. Также в наличие имеются свободные помещения, которые сдаются в аренду. С 2011 по 2013 год стоимость основных фондов предприятия увеличилась на 3935 тыс. рублей.

Прибыль от продаж в анализируемом периоде составляет 58,34 % от полученной выручки. За анализируемый период значения всех показателей рентабельности возросли, что следует рассматривать как позитивную тенденцию.

За 2013 год каждый рубль собственного капитала организации принес 0,25 руб. чистой прибыли. Рентабельность активов выросла на 12,06 %. Рентабельность чистого капитала предприятия также возросла. Таким образом, за анализируемый период произошло существенное повышение эффективности деятельности ОАО «Большекаменское управление механизации строительства».

Чистая прибыль за 2013 год составила 6,3 млн. рублей.

Осуществление инвестиционной деятельности на предприятии было связано с модернизацией и капитальным ремонтом оборудования, также предприятием были закуплены новая строительная техника, осуществлен ремонт помещений для сдачи в аренду.

В целях развития коммерческой деятельности и извлечения дополнительной прибыли в ОАО «Большекаменское управление механизации строительства» предполагается создать предприятие по установке пластиковых окон, дверей и остеклению балконов в г. Уссурийск.

В России период 2012-13 гг. oхaрaктeризoвaн рocтoм oтрacли производства и установки пластиковых окон. Зa кoрoткoe врeмя рынок плacтикoвых oкoн вышeл га интeнcивный путь развития. Рeзультaты иccлeдoвaний ведущих консалтинговых компаний России показали, что рынок ПВХюшн в 2013 году в России показал прирост 4,5 %.

Российский рынок ПВХ еще полностью не сложился, поэтому есть отличные перспективы для инвестирования. Главную роль в успешности создаваемого предприятия принадлежит грамотно разработанной стратегии производства пластиковых окон и металлоконструкций. Руководству следует придерживаться стратегии на всех этапах создания и ведения своего бизнеса. При наличии определенных знаний и навыков, производство пластиковых окон становится не слишком сложным процессом.

По оценке ведущих маркетинговых компаний России, рынок ПВХ-окон первое полугодие 2014 года характеризуется застоем развития, связанным с политическим кризисом в Украине и пересмотрим межгосударственных торговых взаимоотношений. Во второй половине 2014 года начало наблюдаться повышение деловой активности в целом и в отрасли. На Дальнем Востоке страны существуют еще не освоенные объемы рынка [3].

Анализируя ситуацию, сложившуюся на рынке предприятий по производству и установке пластиковых окон, необходимо отметить следующее: кoличecтвo учacтникoв рынка пластиковых oкoн увeличилocь, oбъeм потенциальных пoтрeбитeлeй ocтaлcя нa прeжнeм урoвнe.

В связи с этим нeoбхoдимo oбязaтeльнo прoвecти кoмплeкc мероприятий ho фoрмирoвaнию пoтрeбитeльcкoгo мнeния, пocкoльку в coзнaнии граждан в большинстве случаев заказ связан со скоростью выполнения заказа и стоимостью выполнения работ [1].

Необходимы следующие маркетинговые мероприятия для формирования сознания о том, что приобрести данный вид продукции можно непосредственно у производителя:

приобретение места на баннере рядом с арендуемым офисом;

расклейка объявлений в подъездах;

распространение флаеров, брошюр в районе места размещения предприятия;

создание вывески с запоминающимя логотипом для размещения при входе в офис;

реклама в специализированных журналах и газетах и на их сайтах с целью охвата специализированной аудитории потребителей;

создание сайта;

создание инфраструктуры и условий труда.

Основным методом продвижения продукции можно считать рекламу на телевидении. Но главным конкурентным преимущетвом предприятия должно стать качество услуг и окон, а также гарантии на установку. Таким образом, будет иметь место воздействие на клиентский капитал организации, что будет способствовать его увеличению и, как следствие, росту интеллектуального капитала организации [4, 5]. Качество услуг - это главный помощник предприятия в борьбе за долю рынка, потому как довольные заказчики будут сами рекламировать продукцию и услуги компании.

Основными потребителями продукции и услуг предприятия являются:

частные лица - владельцы домов, квартир, коттеджей;

предприятия и учреждения города.

Для открытия этого предприятия в г. Уссурийск необходимо:

арендовать помещение под офис и производственную деятельность;

произвести ремонт и ввод в эксплуатацию этих помещений;

закупить строительное оборудование и грузовой транспорт;

нанять офисный и строительный персонал в составе 2 бригад, а также одного инженера со строительным образованием.

Общая численность офисного и производственного персонала составит 8 человек. Годовой фонд оплаты исходя из должностного оклада составит 2472 тыс. руб., а страховые взносы 741 600 рублей.

Планируется установить низкую отпускную цену на продукцию компании, что должно положительно сказаться на конкурентоспособности и привлечении покупателей.

Финансирование проекта планируется как за счет собственных средств, так и за счет банковского кредита. Планируется инвестировать средства предприятия в размере 1,8 млн. рублей. В банке ОАО «Сбербанк России» потребуется взять кредит в размере 1 млн. рублей на срок 4 года под 14 % годовых.

За 4 года общая сумма стоимости кредита составит 311670 рублей, а ежемесячный платеж - 27326 рублей.

Инвестиционные вложения в проект со стороны ОАО «Большекамен- ское управление механизации строительства» составят 1,8 млн. рублей.

Для продвижения услуг создаваемого предприятия, планируются осуществить следующие действия рекламного характера:

реклама на телевидении;

реклама в печатных СМИ;

наружная реклама;

распространение объявлений в подъездах жилых домов через почтовые ящики;

распространение объявлений, флаеров и брошюр.

Итоговая сумма бюджета рекламы за первый год составит 600 тыс. руб. В следующие годы она будет уменьшаться исходя из узнаваемости и загруженности предприятия. Предлагается использовать только продукцию известных и проверенных производителей окон Приморского края, использующих оконный профиль Веко, LG, а также качественную фурнитуру. Кроме того, предлагается уделить особое внимание качеству предоставляемых строительных услуг и предоставлению гарантии на свою работу.

Постоянные расходы на каждый год имеют тенденцию к снижению и оцениваются на уровне 749200 рублей в год. Предполагаемый объем выручки в месяц планируется исходя из общей загруженности строительных бригад и объеме работ выполняемых ими работ. План затрат на материалы и топливо также формируется исходя из информации о производимых предприятием работах.

Работа предприятия будет зависть не только от конкурентной среды, но также и от сезона. Зимой объем реализации услуг компании может иметь тенденцию к снижению, что, в свою очередь, может отрицательно сказаться на среднегодовой прибыли предприятия. Выручка за 5 лет деятельности составит 63,4 млн. рублей, а чистая прибыль 3,22 млн. рублей.

С целью приведения денежного потока к текущему времени используется метод дисконтирования. Ставка дисконтирования методом сложения суммы рисков и безрисковой ставки по межбанковским депозитам составила 24 %. На основании годовых денежных потоков и необходимых вводных данных было произведено их дисконтирование и определен чистый дисконтированный доход, составивший 823 тыс. руб. Срок окупаемости проекта составил 3,4 года, чистая внутренняя доходность - 45 %, а индекс рентабельности - 1,45.

Как показывают расчёты, в наибольшей степени на показатели эффективности проекта влияют объём продаж и уровень загрузки предприятия. В целом проект показывает большую доходность при небольших вложениях на первоначальном этапе.

Исходя из полученных данных, можно сделать вывод, что проект является малочувствительным к изменениям факторов внешней и внутренней среды, а также сохраняет устойчивость при сокращении объема загрузки производственных мощностей и сокращении объема реализации, вызванного падением спроса или цен на продукцию и услуги.

Заключение

Исходя из проведенного исследования можно сделать следующие выводы о развитии и упадке организации:

Условно можно выделить следующие этапы функционирования организации:

1) зарождение предприятия;

2) рост деловой активности и финансово-экономической стабильности предприятия;

3) зрелость;

4) спад.

Этап зарождения характеризуется созданием предприятия и постепенным внедрением на рынок, происходит технико-экономическое становление, накопление активов предприятия. Так как в этот период предприятие еще не работает на полную мощность, делать какие-либо выводы по показателям рентабельности или оборачиваемости еще рано. На этапе зарождения предприятие имеет довольно большую долю заемных средств и финансовый риск, связанный с предприятием довольно высок, поэтому необходимо стабилизировать финансовые показатели.

На этапе роста деловой активности и финансово-экономической стабильности предприятия темпы роста продаж резко возрастают, предприятие признается потребителями, поставщиками, кредиторами. На этапе роста важными становятся показатели оборачиваемости и рентабельности продаж. Чем выше эти показатели, тем лучше идут дела у предприятия.

Стадия спад, жизненного цикла предприятия, по сути своей не может характеризоваться финансово-экономической стабильностью или не стабильностью, поэтому ее мы не рассматриваем. На данной стадии важно принять верные управленческие решения, способствующие переходу организации из этой стадии в стадию «зрелость».

Принятие управленческих решений - это функция руководителя любого уровня, в его подготовке принимают участие сотрудники данной и смежных организаций, возможно, специалисты консультационных организаций. Свою управленческую деятельность руководитель реализует через решения, поэтому они являются его основной «продукцией».

Список использованных источников и литературы

- Барышев А.Ф. Маркетинг. М.: Академия, 2013. – 500 с.

- Белоусова С.Н., Белоусов А.Г. Маркетинг. 2-е изд., доп. и перераб. Ростов н/Д.: Феникс, 2012 – 139 с.

- Голубков Е.П. Основы маркетинга. СПб.: Питер, 2012. – 400 с.

- Дашков Л.П. Коммерция и технология. М.: Норма, 2012. – 434 с.

- Голубков Е.П. Основы маркетинга. Уч-к. М.: Финпресса, 2014. – 300 с.

- Голубков Е.П. Маркетинг: стратегии, планы, структуры. М.: Дело, 2014. – 355 с.

- Градов А.П. Экономическая стратегия фирмы. М.: Бином, 2014. – 546 с.

- Диксон Питер Р.Управление маркетингом. М.: Бином, 2013. – 300 с.

- Дихтль Е., Хершенген Х. Практический маркетинг. М.: Высшая школа, 2010. – 490 с.

- Касьянова А.П. Маркетинг. СПб.: Греда, 2011. – 411 с.

- Ковалев В.В. Управление финансами. Уч. пособие. М.: ФБК, 2011. – 160 с.

- Котлер Ф. Основы маркетинга. М.: Прогресс. 2012. – 565 с.

- Ламбен Жан-Жак. Стратегический маркетинг. СПб.: Питер, 2011. – 290 с.

- М. Малкольм, М. Питер. Маркетинг. Иллюстрированный путеводитель по джунглям бизнеса. М.: Махаон, 2013. – 600 с.

- Каплина С.А. Организация коммерческой деятельности. М.: Кнорус, 2012. – 277 с.

- Панкратов Ф.Л., Серегина Т.Л. Коммерческая деятельность. М.: Маркетинг, 2013

-

Лапыгин, Ю. Н. Стратегический менеджмент - М. : Инфра-М, 2011. - С. 115 ↑

-

Горохов А.Ю. Новый сегментационный подход в управлении компанией // Экономические науки. — 2010. — № 8. – С. 32 ↑

-

Казакова Н. А. Стратегический менеджмент – М.: Инфра-М, - 2013, - С. 85 ↑

-

Волкова О.И. Экономика предприятия. М.: ИНФРА-М. 2014. – С. 212. ↑

-

Панкратов Ф.Л., Серегина Т.Л. Коммерческая деятельность. М.: Маркетинг, 2013. – С. 99. ↑

-

Волкова О.И. Экономика предприятия. М.: ИНФРА-М. 2014. – С. 244. ↑

-

. Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: «Дело», 2012. – С. 111. ↑

- Рынок медицинских услуг в России: общая характеристика и проблемы развития

- Методы выбора проектов (Сущность управления проектами)

- Проектирование организации (Система управления организацией)

- Общая характеристика предпринимательской деятельности

- Теоретические аспекты нотариальной деятельности.

- Правовой режим коммерческой тайны

- Виды и состав угроз информационной безопасности (Классификация систем обнаружения атак IDS)

- Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции» (Выбор комплекса задач автоматизации)

- Недействительность сделок (Общие условия недействительности сделок и последствия признания сделки недействительной)

- Физические и юридические лица. Общее понятие»

- Понятие и виды ценных бумаг (Сущность и свойства ценных бумаг)

- Особенности политики развития персонала организаций бюджетной сферы (Понятие кадрового потенциала организации: персонал, как его основа)