Россия в системе международных кредитных отношений

Содержание:

ВВЕДЕНИЕ

Актуальность темы: Ведущим фактором мирового развития в настоящее время является глобализация финансовых ресурсов, которая приобретает системный и устойчивый характер. В рамках мирового хозяйства происходит количественный, а главное качественный рост международных потоков товаров, услуг и особенно капиталов. Именно в последние три десятилетия международный кредит начинает играть все более важную роль в рамках расширения и углубления мирохозяйственных связей и глобальных процессов развития производительных сил.

Необходимо особо отметить тот факт, что в современных условиях международный кредит, с одной стороны, во все возрастающей мере выполняет функцию регулятора экономических процессов, а, с другой, сам становится объектом государственного и межгосударственного регулирования.

Новое количественное и качественное развитие международный кредит приобретает с начала 70-х гг. в отношениях между промышленно развитыми и развивающимися странами.

Именно в этот период благодаря благоприятной конъюнктуре мировых рынков развивающиеся страны получили возможность привлекать значительные средства в виде займов от промышленно развитых стран. Это было обусловлено главным образом тем, что на международном финансовом рынке образовался избыточный капитал, а в развивающихся странах обозначился острый недостаток собственных средств для вложений в потенциально высоко прибыльные, прежде всего, экспорто-ориентированные отрасли экономики.

Россия также оказалась втянутой в мировой кризис задолженности, причем как в качестве крупного должника, так и не менее крупного кредитора. В последние два года проблема урегулирования внешнего долга стала одной из ключевых с точки зрения достижения финансово-экономической стабилизации в стране. С ее решением непосредственно связаны: состояние государственного бюджета, кредитно-денежной и валютно-финансовой системы, инвестиционного климата.

Кроме того, растущий внешний долг становится политическим инструментом давления на Россию.

Предметом исследования являются теоретические и практические аспекты возникновения мирового кризиса задолженности.

Объект исследования: Международные кредитные отношения.

Предмет исследования: Место России в системе международных кредитных отношений: тенденции и перспективы.

Цель работы: Рассмотреть особенности международных кредитных отношений и место России в этих отношениях.

Задачи работы:

- Рассмотреть понятие и сущность мировой кредитной системы;

- Изучить механизм международных кредитных отношений;

- Выявить динамику внешнего долга России;

- Охарактеризовать международные кредитные отношения Российской Федерации с зарубежными странами;

- Рассмотреть особенности управления внешним долгом на современном этапе: проблемы и пути их решения;

- Выявить проблемы и тенденции развития рынка международных кредитов в России.

Глава 1. Теоретические аспекты международно – кредитных отношений

1.1 Понятие и сущность мировой кредитной системы

Мировая кредитная система- это форма организации международных кредитных отношений, т.е. экономических отношений, основанных на принципах, принятых участниками: платности, возвратности, срочности, обеспеченности кредита. Мировая кредитная система включает национальные и региональные кредитные системы, транснациональные банки (ТНБ) и международные кредитно-финансовые институты.

Элементами мировой кредитной системы, функционирующими объективно, являются: международный ссудный капитал, органы, регулирующие международные кредитные отношения, участники международных кредитных отношений, формы международного кредита, условия международного кредита[1].

К субъективным элементам мировой кредитной системы можно отнести экономическую политику и регулирование в отдельных странах, региональных образованиях и международные кредитно-финансовые организации. Регулирование отношений в мировой кредитной системе обычно является реакцией на возникающие в кредитной сфере проблемы. Например, банковские кризисы, вызванные низкой кредитоспособностью заемщиков, послужили поводом для разработки на мировом уровне новой методики оценки кредитоспособности и платежеспособности заемщиков.

Международный ссудный капитал - это средства (в денежной или иной форме), передаваемые от кредитора одной страны к заемщику другой[2].

Международный ссудный капитал можно рассматривать и как обязательства сторон в международных кредитных отношениях, которые выступают в форме различных международных кредитных инструментов (депозитного сертификата, векселя и т.д.).

Главным национальным органом, осуществляющим надзор, регулирование и контроль за кредитными отношениями в международной сфере, является Центральный банк. Сфера деятельности центрального банка, связанная с регулированием кредитных отношений, в том числе международных, называется пруденциальным управлением.

Пруденциальное управление - это субъективный элемент мировой кредитной системы, он зависит от политики Центрального банка. Для регулирования кредитных отношений Центральный банк использует лицензирование международной банковской деятельности, обязательные нормативы, систему страхования вкладов, анализ отчетности, ревизии и проверки деятельности кредитных институтов, действующих в международной сфере. Центральный банк призван поддерживать стабильность банковской системы, защищать интересы вкладчиков и кредиторов, не вмешиваясь при этом в оперативную деятельность кредитных организаций.

К международным институтам, осуществляющим регулирование международных кредитных отношений, относятся Международный валютный фонд, Группа Всемирного банка, Банк международных расчетов и пр[3].

Участниками международных кредитных отношений являются международные банковские, небанковские кредитно-финансовые учреждения в роли кредиторов и любые иные экономические субъекты, будь то государственные или корпоративные институты, а также население в роли заемщиков международного ссудного капитала.

Основными участниками международных кредитных отношений являются международные, или транснациональные, банки (ТНБ).

А также коммерческие банки, которые сотрудничают с банками других стран и финансируют внешнюю торговлю, международные проекты и лизинг[4].

Среди наиболее значимых международных специальных кредитно-финансовых учреждений можно выделить инвестиционные банки, которые занимаются эмиссионно-учредительской деятельностью, т.е. проводят операции по выпуску и размещению на мировом рынке корпоративных ценных бумаг. Инвестиционные банки привлекают капитал, как правило, путем продажи собственных акций или за счет кредита коммерческих банков. Они не имеют права привлекать депозиты и осуществляют долгосрочное кредитование и финансирование различных инвестиционных проектов[5].

Инвестиционные компании размещают среди мелких держателей свои обязательства (акции) и используют полученные средства для покупки ценных бумаг. Различают инвестиционные компании открытого типа, которые обязуются выкупать свои акции у держателей по требованию, и закрытого типа - не дающие этого права.

Финансовые компании - это институты, кредитующие продажу товаров в оптовой и розничной внешней торговле. Они выдают кредит различным торговцам под проданные ими в рассрочку товары, покупая обязательства клиентов. Другие финансовые компании предоставляют ссуды фирмам, экспортировавшим товар с оплатой в рассрочку.

Международный кредит может принимать различные формы, которые также относятся к элементам мировой кредитной системы. Формами международного кредита являются:

• кредит международных кредитно-финансовых организаций - предоставляется при выполнении странами или компаниями выдвинутых финансовыми организациями условий;

• международный банковский кредит;

• межгосударственный кредит - в роли заемщика выступает государство, выпуская различные кредитно-финансовые инструменты для нерезидентов;

• международный коммерческий (фирменный) кредит - отсрочка платежа, предоставляемая экспортером товара импортеру.

Условия международного кредита- это элементы договора кредитора и заемщика из разных стран: сумма кредита, его срок, стоимость, цена, обеспечение, порядок выплаты, страхование и пр[6].

Мировая кредитная система включает в себя также национальную и региональную кредитные системы.

Национальная кредитная система- организационно-институциональная форма кредитных отношений государства. Национальный ссудный капитал может стать региональным или мировым, если тому нет препятствий. В национальной кредитной системе представлены все формы кредита, при этом международный кредит играет не такую важную роль, как в других кредитных системах[7].

Региональная кредитная система включает национальные кредитные системы региона, т.е. она носит интернациональный характер. Ссудный капитал свободно перемещается из страны в страну в границах региона. Региональные органы пруденциального управления имеют статус, сопоставимый с институтами национального кредитного регулирования. При этом региональные органы пруденциального управления не имеют наднационального права и в большей степени выполняют надзор за международными кредитными отношениями, нежели их регулирование.

Элементы мировой кредитной системы трансформируются и развиваются одновременно с развитием международных кредитных отношений, их инструментов и механизмов. Выделяют несколько этапов развития.

1.2 Механизм международных кредитных отношений

Международный кредит как одна из форм кредита представляет собой совокупность международных экономических отношений между резидентами разных стран - кредитором и заемщиком - по поводу движения ссудного капитала[8].

Кредитные отношения основаны на четких и однозначных принципах: возвратности, платности, срочности, обеспеченности, целевого использования кредита и дифференцированного подхода.

Сущность кредита раскрывают его функции: перераспределительная и замещения наличных денег. Кредит, возникающий в сфере обмена, перераспределяет временно свободные ресурсы одних участников кредитных отношений для удовлетворения временных потребностей других.

Специфика перераспределительной функции международного кредита заключается в ее ограниченном действии при условии малой мобильности капитала. В полной мере она проявляется лишь при свободном движении ссудного капитала между странами[9].

Свободные рыночные отношения как необходимое условие международного кредита предоставляют держателям капитала возможность получить наивысший уровень дохода, что способствует выравниванию доходов во всех странах и повышению их абсолютного значения.

Функция замещения наличных денег кредитными проявляется в безналичной форме организации кредитных отношений. При размещении наличных денег в кредитных учреждениях создаются условия для замены наличных денег в обороте кредитными в виде записей на счетах. Это замещение в международном кредите приводит к экономии издержек обращения. В практике кредитных отношений используются такие формы международных расчетов, как векселя, чеки, депозитные сертификаты.

Иногда выделяют специфическую функцию международного кредита - ускорение централизации и концентрации капитала. Международный кредит содействует трансформации частных предприятий в акционерные общества, созданию новых фирм. Присоединение кредитных капиталов к собственным ускоряет процесс капитализации прибавочной стоимости и расширяет границы накопления, сбережения, потребления и инвестирования[10].

Субъектами международных кредитных отношений выступают кредитор - продавец ссудного капитала - и заемщик - его покупатель. Кредитор и заемщик международного кредита являются нерезидентами и осуществляют операции на международных рынках ссудного капитала.

Основными субъектами международных кредитных отношений являются следующие институты[11]:

• международные финансовые организации - Международный валютный фонд, Группа Всемирного банка и др. Специфика кредитных отношений определяется уставными целями организации, преимущественно это льготное кредитование при выполнении ею определенных условий и соответствии необходимым критериям;

• национальные органы финансово-кредитного регулирования - центральные банки, министерства финансов и экономики, казначейства и пр. Международные займы им нужны для проведения национальной экономической политики: сокращения бюджетного дефицита, поддержания валютного курса и т.д.

• коммерческие банки, по своей природе занимающиеся кредитованием, выходят на международные рынки для реализации финансовых возможностей или временного решения проблем с ликвидностью и платежеспособностью[12];

• небанковские кредитно-финансовые учреждения - сберегательные ассоциации, кредитные союзы, страховые компании, пенсионные фонды, инвестиционные компании и банки, финансовые брокеры и дилеры, финансовые компании;

• производственный сектор. Кредитные ресурсы, в том числе международные, требуются предприятиям для расширенного воспроизводства. Использование кредитных ресурсов для погашения задолженности свидетельствует о неэффективной работе предприятия. Реальный сектор яшшется самодостаточным и должен пользоваться услугами финансово-кредитной системы для увеличения мощностей, а не для поддержания функционирования[13];

• малый бизнес, население и пр. - их участие в международных кредитных отношениях обусловлено не столько спецификой деятельности, сколько привлекательностью и природой самих кредитных инструментов.

Кредитные отношения функционируют в рамках системы, которая включает элементы, зависящие от уровня кредитного сотрудничества.

Глава 2. Место России в системе международных кредитных отношениях на современном этапе

2.1 Динамика внешнего долга России

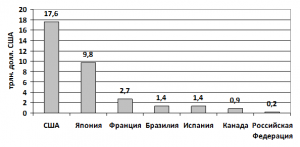

В современной мирохозяйственной системе основными заемщиками капитала, по данным Всемирного банка, являются крупнейшие экономики мира. Так, валовой государственный долг США по состоянию на 2018 г. оценивался в 17,6 трлн. долл. США, Японии – 9,8 трлн. долл. США, Франции – 2,7 трлн. долл. США. Размер государственного долга России существенно ниже и составляет около 0,2 трлн. долл. США (рис. 1).

Рисунок 1 - Объем государственного долга отдельных стран мира в 2018 г., трлн. долл. США[14]

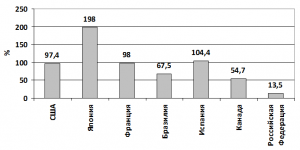

Для наиболее развитых экономик характерен высокий размер государственного долга не только в абсолютном, но и относительном выражении. По данным Всемирного банка, отношение государственного долга к ВВП Японии составляет 198%, Испании – более 104%, Франции – 98% (рис. 2).

Рисунок 2 - Отношение государственного долга к ВВП отдельных стран мира в 2018 г., %[15]

Государственный долг является одним из ключевых факторов, определяющих развитие национальной экономики. С учетом данного факта, проведем детальный анализ государственного долга России за период 2013-2019 гг. По данным Министерства финансов Российской Федерации, валовой государственный консолидированный долг страны к началу 2019 г. превысил 11 трлн. руб. (Приложение 1).

За последние семь лет валовой государственный консолидированный долг России вырос в 2,7 раз, при этом в 2017 г. темпы прироста долга составили 39,6%. Такое изменение обусловлено главным образом увеличением внешнего долга в 2017 г. на 79,8%, а также внутреннего долга на 26,5%[16].

В целом за период 2013-2019 гг. государственный внешний долг России вырос в 2,6 раз, государственный внутренний долг – в 2,7 раз.

Следует отметить, что к началу 2018 г. темпы роста общего государственного долга стали сокращаться и составили лишь 4,9%, а к началу 2019 г. показатель принял отрицательное значение и достиг 0,4%, при этом темпы падения государственного внешнего долга достигли 19,5%.

По данным Всемирного банка, государственный внешний долг России номинирован главным образом в долларах США, доля такого долга в 2019 г. в общем итоге достигла 99,3%, что выше показателя 2013 г. на 0,7 процентных пунктов.

Доля государственного внешнего долга, номинированного в евро, низка и не превышает 1%.

Такая тенденция обуславливает рост валютных расходов правительства по обслуживанию долговых обязательств, а для российских финансовых рынков усиливает угрозу сокращения валютного предложения и последующей девальвации рубля, недоверия к национальной денежной единице.

Следует отметить, что внешний долг России является относительно «дорогим» в обслуживании.

По данным Всемирного банка, отношение процентных платежей по внешнему долгу к ВНП России в 2018 г. составило 1,6%, что превышает аналогичный показатель для ряда стран, в частности Бразилии, Индии, Китая. При этом за период 2013-2018 гг. данный относительный показатель для России вырос на 1 процентный пункт (табл. 1).

Таблица 1

Отношение процентных платежей по внешнему долгу к ВНП отдельных стран в 2013-2018 гг., %[17]

|

Страна |

Год |

|||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Россия |

0,6 |

0,9 |

0,8 |

1,0 |

1,4 |

1,6 |

|

Бразилия |

0,7 |

0,6 |

0,7 |

0,7 |

1,0 |

1,3 |

|

Индия |

0,4 |

0,5 |

0,5 |

0,6 |

0,5 |

0,5 |

|

Китай |

0,5 |

0,5 |

0,4 |

0,4 |

0,4 |

0,3 |

Ограниченный доступ к дешевым финансовым ресурсам на внешних финансовых рынках вынуждает брать кредиты под высокие проценты, поэтому на протяжение 2016-2018 гг. произошел значительный рост стоимости обслуживания государственного внешнего долга[18].

Высокие темпы роста государственного долга, повышение валютных рисков государственного долга, высокая стоимость привлечения новых займов и значительные объемы потенциально опасных условных обязательств государства актуализируют проблему долговой устойчивости и требуют взвешенного управления государственным долгом России.

2.2 Международные кредитные отношения Российской Федерации с зарубежными странами

Согласно имеющимся официальным данным внешнее финансирование России в 2000-е гг. характеризуется следующими показателями (табл. 2).

Из таблицы видно, как возросла общая сумма кредитования и доля в ней МВФ непосредственно перед кризисным дефолтом России в 1988 г. В то же время непосредственно после этого события и общие объемы кредитования, и участие в нем МВФ резко упали: общие объемы суммарно, а займы МВФ как суммарно, так и относительно.

Таблица 3

Внешнее финансирование России в 2011-2018 гг. (млрд. дол.)[19]

|

Показатели |

Годы |

||||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Итого |

|

|

Всего выделено средств |

17,3 |

10,1 |

5,8 |

9,7 |

10,1 |

8,0 |

10,6 |

3,7 |

75,5 |

|

В том числе: |

|||||||||

|

Ссуды и займы |

14,3 |

8,0 |

4,2 |

8,3 |

9,0 |

7,7 |

10,4 |

2,7 |

64,7 |

|

Из них по линии МВФ |

1,0 |

1,5 |

1,5 |

5,5 |

3,7 |

2,0 |

6,1 |

0,6 |

22,0 |

|

В % общей суммы ссуд и займов |

6,99 |

18,75 |

35,71 |

66,27 |

41,11 |

25,97 |

58,65 |

22,22 |

34,00 |

|

Гуманитарная помощь и техническое содействие |

3,0 |

2,0 |

1,6 |

1,4 |

1,0 |

0,3 |

0,2 |

0,9 |

10,7 |

Международное банковское кредитование России начало восстанавливаться только в 2015 г. Но в отличие от прошлых времен кредиты предоставлялись не государству, а частному сектору.

При этом в соответствии с распространенной в тот период практикой кредитования стран с формирующимися рынками международные банки в качестве партнеров предпочитали банки, а не компании. Это позволяло им перекладывать на российские банки риски конечных заемщиков. Для российских банков такая практика также была выгодна, поскольку приносила им высокие прибыли за счет большой разницы в процентах между привлеченными средствами и выданными кредитами российским заемщикам.

Накануне кризиса 2017 г. примерно 40 российских банков получили рейтинги международных агентств.

На 1 декабря 2016 г. отношение иностранных пассивов к нетто-активам российских банков составляло в среднем 14%, т.е. было примерно на том же уровне, что и в странах Юго-Восточной Азии накануне финансового кризиса в этом регионе. В то же время у банков с разветвленными международными связями этот показатель был значительно выше среднего — 28—38%. На 1 января 2017 г. доля нерезидентов в общем объеме привлеченных российскими банками межбанковских кредитов достигла 60%.

При этом ряд крупных российских банков по нескольку раз выходил на мировой рынок синдицированных кредитов, в результате чего объем привлеченных кредитов превысил 750 млн дол. Кредиты предоставлялись, как правило, на сроки от шести до 12 месяцев под плавающую процентную ставку ЛИБОР с надбавкой сверх ЛИБОР (спредом), которая зависит от платежеспособности заемщика.

Таким образом, российские банки получают дорогие по международным критериям синдицированные краткосрочные кредиты. Это негативно отражается на процентной ставке кредитов, предоставленных национальным конечным заемщикам, и не удовлетворяет их спрос на средне- и долгосрочные кредиты[20].

Кризис 2017 г., однако, выявив серьезные дефекты в деятельности российских банков, вновь привел к резкому снижению доверия к ним со стороны международных банков. Российские крупные банки — активные партнеры международных банков стали банкротами. Серьезный удар по престижу российских банков был нанесен из-за их отказа (невозможности) выполнять форвардные контракты после четырехкратной девальвации рубля.

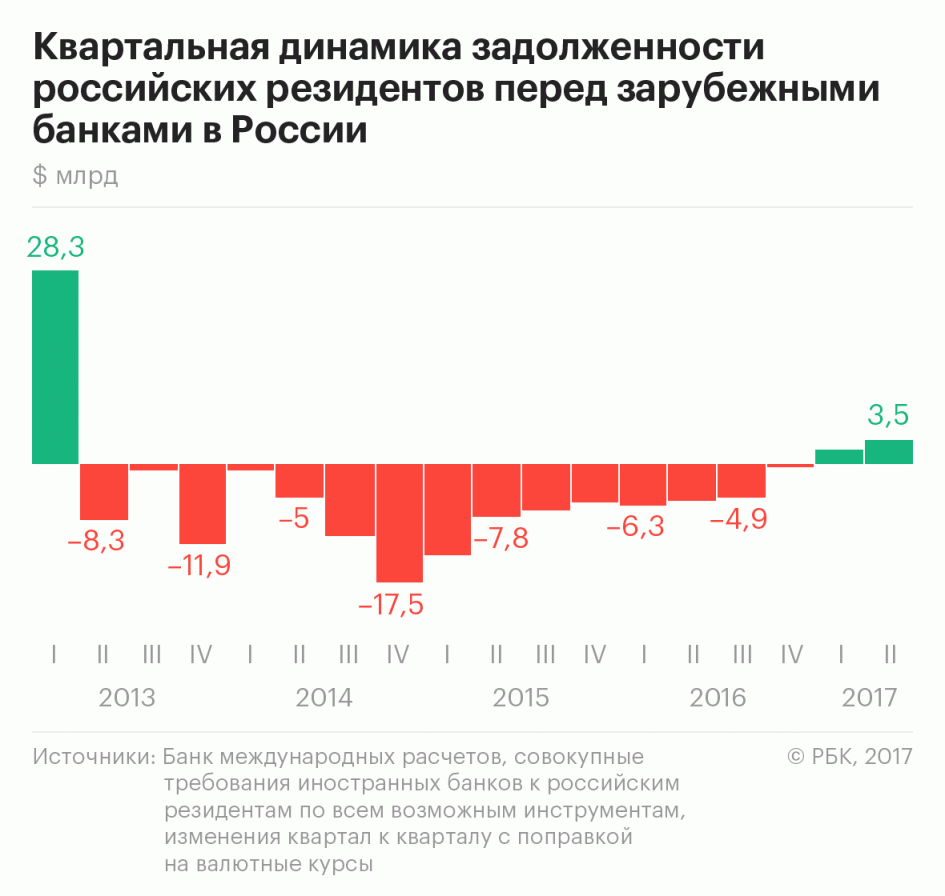

Зарубежные кредиты российским резидентам выросли на $3,6 млрд во втором квартале, свидетельствует статистика Банка международных расчетов.

Последний раз рост был выше четыре года назад — еще до санкций

Трансграничное кредитование резидентов России достигло темпов роста, которыми не могло похвастаться последние четыре с лишним года. Во втором квартале 2018 года объем кредитов отечественным компаниям, банкам, гражданам и государству из-за рубежа вырос на $3,56 млрд по сравнению с первым кварталом, следует из данных, опубликованных в четверг Банком международных расчетов (БМР, который зачастую называют «центробанком центробанков»)[21].

Динамика, на которую ориентируется БМР, рассчитана с поправками на валютные курсы (российская задолженность номинирована в разных валютах, в основном в долларах и евро).

Последний раз быстрее трансграничное кредитование росло в первом квартале 2016 года — тогда размер требований зарубежных банков к России вырос на $28,3 млрд. Но затем последовали четыре с лишним года «минуса» — трансграничное кредитование российских резидентов падало 15 кварталов подряд, сократившись за этот период на $107 млрд, следует из данных БМР. Первый рост — на $2 млрд — был зафиксирован только в первом квартале этого года.

Трансграничное кредитование учитывает совокупную задолженность российских резидентов по всем возможным инструментам (займы, долговые ценные бумаги, депозиты) перед банками 30 стран, которые представляют данные в БМР. На масштабное сокращение трансграничного кредитования России БМР обращал внимание еще в прошлом году. Причинами этого, как писал РБК, были падение российской экономики и нежелание иностранных банков кредитовать российских резидентов из-за проблем с европейскими и американскими регуляторами.

Новые санкции и сейчас смогут наложить ограничения на внешнее кредитование, все зависит от того, кто под них подпадет, отмечает аналитик Нордеа Банка Татьяна Евдокимова: компаниям из России станет сложнее размещать облигации за рубежом.

На середину 2018 года долг российских резидентов перед иностранными банками составлял $102,7 млрд, следует из данных БМР. Больше всего Россия должна банкам во Франции ($16,3 млрд), Великобритании ($14 млрд), Германии ($7,7 млрд), Австрии ($5,4 млрд), Нидерландах ($3,9 млрд), Японии ($3 млрд).

Рост зарубежных кредитов — один из признаков выхода из рецессии и оживления экономики, говорит ведущий эксперт института «Центр развития» Высшей школы экономики (ВШЭ) Сергей Пухов: это способствует росту интереса к России, несмотря на сохранение санкций. Они по-прежнему сдерживают приток инвестиций, но ограничения распространяются не на все отрасли, отмечает он. Российские компании, как видно из данных платежного баланса, прекратили сокращать свои обязательства, добавляет Пухов: раньше им приходилось гасить долги из-за санкций и кризиса, но теперь они их даже наращивают. «Причем это наращивание не только через кредиторов и прямых инвесторов, но и через займы на внешних рынках», — поясняет эксперт. Рост ВВП во втором квартале составил 2,5%, примерно на 2% экономика вырастет и по итогам третьего квартала, говорил министр экономического развития Максим Орешкин[22].

Сокращаться зарубежному кредитованию было уже больше некуда, рассуждает глава лаборатории финансовых исследований Института Гайдара Михаил Хромов. Режим санкций в отношении России не менялся, масштабного экономического роста нет, так что главный фактор роста зарубежного кредитования — укрепление рубля, которое делает валютные займы более выгодными для российских заемщиков, говорит он. Для зарубежных кредиторов важен стабильный обменный курс при не падающей нефти, добавляет Хромов.

Стимулируют зарубежное кредитование и ставки на рынке российских государственных бумаг. Интерес к корпоративным бумагам российских компаний в последние годы «сместился» к ОФЗ, отмечает Сергей Пухов, хотя в дальнейшем при устойчивом росте ВВП отечественные предприятия вновь начнут привлекать зарубежных инвесторов. Судя по динамике последних кварталов, российские компании в дальнейшем будут чистыми заемщиками и продолжат наращивать внешний долг, поэтому рост трансграничного кредитования должен стать устойчивой тенденцией, рассуждает Пухов, обратного поворота не будет[23].

Рисунок 4 – Квартальная динамика задолженности российских резидентов перед зарубежными банками в России[24]

Оживление трансграничного кредитования связано с более привлекательными ставками по долларовым займам, обращает внимание Татьяна Евдокимова. ФРС начала цикл их повышения, поэтому компании в какой-то степени еще пытаются поймать период низких ставок, рассуждает она.

Так как российский ЦБ свою политику смягчает, а ФРС ужесточает, есть вероятность, что внутреннее кредитование будет становиться более привлекательным, оттягивая поток от внешнего кредитования, говорит Евдокимова.

С другой стороны, улучшение рейтинга России международными агентствами может сократить риски, что будет способствовать тенденции по росту займов из-за рубежа.

2.3 Прогноз государственного внешнего долга на 2020 год

Внешний долг России продолжает стремительно увеличиваться, что отражается на прогнозах Минфина на 2020 год. Власти намерены перенести сроки погашения облигаций на более поздние периоды, что положительно отразится на государственных финансах. При этом чиновники подчеркивают, что уровень внешней задолженности далек от критической черты.

Внешний долг России: в ожидании роста в 2020 году[25]

Центробанк бьет тревогу Внешний долг России: в ожидании роста в 2020 году Внешний долг России продолжает уверенный рост. За 9 месяцев 2018 года данный показатель увеличился практически на 5% и превысил отметку 537 млрд. долл.

Около 10% задолженности приходится на органы госуправления, которые нарастили долг в январе-сентябре на 12,5 млрд. долл. Обратная тенденция наблюдается в банковском секторе, представители которого за аналогичный период сократили долг на 12 млрд. долл.[26]

При этом доля других секторов экономики достигла 66,3%, отмечают эксперты. В следующем году власти продолжат наращивать внешний долг, что зафиксировано в проекте бюджета. Предельный уровень госдолга на следующий год зафиксирован на рубеже 71 млрд. долл., что практически на 20 млрд. превышает показатели текущего года.

Несмотря на тревожные тенденции (темпы роста госдолга значительно опережают аналогичные показатели ВВП), в Минфине подчеркивают устойчивость государственных финансов. По итогам 2020 года внешний долг достигнет 15,7% ВВП, что существенно ниже критической черты (20%).

Кроме того, чиновники рассчитывают реструктуризировать существующую задолженность, что позволит снизить нагрузку на госфинансы. В следующем году в Минфине рассчитывают сократить выплаты по внешнему долгу более чем на 1 млрд. долл.[27]

Для этого чиновники планируют обменять евробонды, срок погашения которых истекает в 2030 году. В результате реструктуризации сроки будут смещены на 2027 и 2047 годы. Данная мера позволит повысить ликвидность отечественных ценных бумаг. В течение 2020 года власти планируют разместить евробонды на общую сумму 7 млрд. долл. Преимущественно ресурсы будут привлекаться в долларах, что соответствует предыдущей практике Минфина.

Кроме того, для сокращения расходов на обслуживание внешней задолженности чиновники планируют обменять евробонды на 4 млрд. долл. Минфин вернулся на рынок внешних заимствований в 2016 году, успешно разместив ценные бумаги на 3 млрд. долл. При этом доходность евробондов оказалась существенно ниже уровня 2013 года[28].

Несмотря на оптимизм представителей Минфина, в Центробанке отмечают негативные тенденции для государственных финансов. Дальнейший рост внешнего долга России в 2020 году отразится на ухудшении устойчивости отечественной финансовой системы.

По итогам 2016 года соотношение общего внешнего долга к ВВП достигло 42%, что стало антирекордом с 2004 года. Годом ранее внешний долг составлял 39% ВВП, а в 2014 году данный показатель не превышал 29%.

Долг на душу населения превышает отметку 3500 долларов, подчеркивают в Центробанке. Основной причиной ухудшения показателей является стремительная девальвация отечественной валюты. Кроме того, в результате падения цен на энергоресурсы снижается поступления валютной выручки, что создает дополнительные риски при обслуживании внешней задолженности. На обслуживание внешних кредитов уходит до 40% валютных поступлений, что существенно превышает критический уровень (по методике МВФ – 25%). Уровень обеспеченности внешнего долга в следующем году будет зависеть от стоимости «черного золота». Рост нефтяных котировок до 55-60 долл./барр. обеспечит дополнительные валютные поступления, что позволит компенсировать увеличение задолженности[29].

Однако реализация пессимистичного сценария приведет к новому обвалу нефтяного рынка, что станет очередным испытанием для государственных финансов. Эксперты не исключают снижение цен на нефть до 40 долл./барр., если на рынке сохранится перепроизводство. В таких условиях обеспеченность внешнего долга значительно ухудшится, отмечают эксперты. Кроме того, в ближайшие годы российская экономика сохранит низкие темпы роста (в пределах 2%).

При этом внешний долг будет расти более высокими темпами, что приведет к приближению соотношения внешнего долга к ВВП к критической черте. Привлечение внешних кредитов не может заменить реформ, направленных на повышение инвестиционной привлекательности российской экономики. Размещение евробондов и перемещение сроков погашения долгов решает краткосрочные цели правительства. Однако в долгосрочной перспективе государственные финансы сохранят уязвимость перед внешними вызовами[30].

Внешний долг России превысил отметку 537 млрд долл. и продолжит увеличиваться в следующем году. В Минфине повысили предельный порог для внешнего государственного долга на 2020 год до 71 млрд долл. В следующем году чиновники планируют продолжить привлекать ресурсы через размещение евробондов.

Также в Минфине планируют снизить нагрузку на государственные финансы благодаря обмену ценных бумаг. В Центробанке отмечают риски, связанные с чрезмерным ростом внешней задолженности. В том числе представители регулятора подчеркивают ухудшение уровня обеспеченности внешнего долга[31].

Эффективное управление государственным долгом – это одна из основ макроэкономической стабильности государства. От него зависит состояние федерального бюджета, золотовалютные резервы страны, темпы инфляции и инвестиционный климат. В современной ситуации на мировом рынке грамотное урегулирование государственного долга становится фактором национальной безопасности и условием проведения самостоятельной внешней и внутренней политики нашей страны.

Глава 3. Проблемы и перспективы России в системе международных кредитных отношений

3.1 Особенности управления внешним долгом на современном этапе: проблемы и пути их решения

Управление государственным долгом, выбор правильной и эффективной долговой политики всегда являются крайне актуальными для любого государства. За последние годы ситуация на рынке международного ссудного капитала значительно изменилась.

Быстрый рост объема государственного внешнего долга России и значительное увеличение расходов, связанных с его обслуживанием, остро обозначили вопрос об управлении внешним долгом. Эффективное управление долгом для любой страны является важным фактором для экономического роста, потому как обеспечивает устойчивое положение государства на рынке международного ссудного капитала и позволяет привлекать дополнительные финансовые ресурсы, укрепляя статус государства как заемщика. К тому же кризис внешнего государственного долга страны негативно сказывается не только на ее экономическом положении, но и на политическом[32].

Внешний государственный долг Российской Федерации на начало 2017 года составляет 17% от ВВП страны, что является низким уровнем госдолга в сравнении с крупнейшими экономиками мира. Однако внешние инвестиции играют важную роль в развитии производства и инфраструктуры, поэтому необходимо научиться грамотно управлять международными кредитами.

Государство может прибегать к иностранным кредитам, с целью привлечения средств в самые разнообразные сферы экономики. Это может быть покрытие дефицита федерального бюджета, проведение реформ в здравоохранении, энергетике, образовании, улучшение инфраструктуры, строительство инвестиционных объектов и многое другое.

При этом государственные органы власти решают к кому именно обратиться, с целью получения необходимых средств.

Одной из негативных особенностей структуры внешнего государственного долга Российской Федерации является то, что около 90% российских долговых обязательств приходятся на собственность нерезидентов. Внешние кредиторы владеют не только обязательствами Российской Федерации в иностранной валюте, но и большого количества государственных облигаций в рублях, относящихся уже к внутреннему долгу страны.

Российская Федерация совершенствует систему по управлению своей задолженностью перед иностранными кредиторами и для этого при необходимости прибегает к методам по ее управлению. Управление государственным долгом – это совокупность государственных мероприятий, которые осуществляются правительством, центральным банком, министерством финансов и другими экономическими органами, включающих в себя погашение внешних и внутренних займов, организацию выплат доходов, в качестве процентов по ним, изменение условий и сроков ранее выпушенных займов, размещение новых долговых обязательств[33].

Валютная, денежная, бюджетная и долговая политика страны тесно связаны друг с другом. Тем самым, государственный долг напрямую влияет на экономический рост, денежные потоки, инфляцию, объем инвестиций в экономику государства. От государственных заимствований зависят потоки ресурсов в экономике, воспроизводственные процессы, а также темпы экономического развития.

Выплаты по внешнему долгу России – 2018. График по месяцам

В 1 квартале предстоит заплатить 35,680 млрд. долларов, в том числе 30,301 млрд. – возврат «тела» долга, 5.379 млрд. – процентов по нему.

в январе – 17,377 млрд. долларов (14.992 – основной долг, 2.385 – проценты);

в феврале – 10,852 млрд. долларов (9.281 – основной долг, 1.571 – проценты);

в марте – 7,451 млрд. долларов (6.028 – основной долг, 1.423 – проценты).

Во 2 квартале 2017г. выплаты оцениваются в 37,921 миллиардов долларов, из них 32,274 млрд. – основная сумма, 5.647 млрд. – проценты.

в апреле – 19,675 млрд. долларов (17.447 – основной долг, 2.228 – проценты);

в мае – 9,565 млрд. долларов (8.155 – основной долг, 1.410 – проценты);

в июне – 8,681 млрд. долларов (6.672 – основной долг, 2.009 – проценты).

В течение 3 квартала расходы на указанные цели, предположительно, снизятся до 23,706 миллиардов долларов, в том числе 18,928 млрд. – основная сумма, 4.778 млрд. – проценты.

в июле – 8,114 млрд. долларов (6.898 – основной долг, 1.216 – проценты);

в августе – 6,227 млрд. долларов (4.362 – основной долг, 1.865 – проценты);

в сентябре – 9,365 млрд. долларов (7.668 – основной долг, 1.697 – проценты).

В 4 квартале на погашение задолженности может быть потрачено 31,853 млрд. долларов, из них 26,495 млрд. – основная сумма, 5.358 млрд. – проценты.

в октябре – 8,482 млрд. долларов (6.335 – основной долг, 2.147 – проценты)[34];

в ноябре – 8,331 млрд. долларов (6.953 – основной долг, 1.378 – проценты);

в декабре – 15,040 млрд. долларов (13.207 – основной долг, 1.833 – проценты).

Таким образом, наибольшие выплаты по внешнему долгу РФ в 2018г. ожидаются в январе, апреле и декабре.

К основным проблемам управления государственным долгом на современном этапе можно отнести следующие[35]:

1. система управления государственным долгом не дает возможности в полной мере осуществлять централизованную долгосрочную политику в области государственных заимствований;

2. принятие дефицитного бюджета влечет за собой увеличение внешних заимствований и ускорение роста государственного внешнего долга;

3. механизмы по управлению государственным долгом не дают возможности полностью обеспечивать предупреждение возможных финансовых кризисов;

4. отсутствует законодательное разделение полномочий между ветвями государственных органов власти в области управления государственным долгом;

5. не разработана система долгосрочной взаимосвязи денежно-кредитной и валютной политики с политикой управления государственным долгом, уровнем денежной массы в обращении.

6. значительные расходы, связанные с подготовкой и организацией инвестиционных программ;

7. недостаточный контроль за ходом реализации проектов, что приводит неэффективности использования заимствованных ресурсов.

Всё вышеперечисленное требует внимания органов власти и незамедлительного реагирования на сложившуюся ситуацию. В этих условиях необходимо повысить эффективность управления государственным долгом, проводить регулярный контроль осуществления программ, под которые и были заимствованы средства.

3.2 Проблемы и тенденции развития рынка международных кредитов в России

В период 2014 г. Российская финансовая сфера начинает испытывать негативные последствия воздействия санкционных ограничений. Одно из ограничений - «секторальные» санкции, закрывающие выход государственных банков и предприятий на долговые рынки США и Европы, без ограничений проведения своих и клиентских платежей. Введение «блокирующих» санкций полностью ограничило для ряда некрупных частных банков и компаний преимущественно оборонной сферы валютные платежи в пользу или от лица организаций данного санкционного списка.

Проблемой остается группа «мягких», официально не объявленных санкций, выражающихся ухудшением отношения и условий бизнеса с российскими эмитентами и в целом с российским капиталом[36].

В международных финансовых взаимоотношениях Россия только в период 2004-2007 гг. выступала чистым заёмщиком по кредитам на мировом рынке, при этом данный период характеризуется наиболее высокими темпами роста экономики России, коррелирующими с зарубежными финансовыми поступлениями.

В другие периоды можно отметить кредитующую позицию России по отношению к другим странам, что, однако, не приводило к проблемам на макроуровне, а частные вопросы кассовых временных разрывов решались продуманной монетарной политикой.

Необходимо отметить, что внешнее кредитование России в последние 15 лет определяется не столько перераспределением, что усугубило негативные тенденции в структурном развитии, доминированием сырьевых отраслей.

В условиях затянувшегося санкционного периода Россия ограничена в получении финансовых ресурсов на международном кредитном рынке. В текущих обстоятельствах внешнеполитической нестабильности, сохраняющихся разногласий по вопросам Сирии, Украины и др. между Россией и ведущими европейскими странами, перспективы отмены санкций (не смотря на давление со стороны западных предприятий и сферы бизнеса) остаются неопределенными.

С другой стороны, с 2014 г. по настоящее время наблюдается активизация деятельности Банка России как МФР по повышению устойчивости внутрироссийской финансово-кредитной и банковской сферы и снижению потребности в привлечении международных кредитов.

Таким образом, в сложившихся тенденциях развития рынка международного кредитования, Банк России уделяет особое внимание балансу внутренних регулятивных изменений, их общему влиянию на достаточность капитала кредитных организаций и возможности наращивать внутреннее кредитование экономики, в частности путем развития синдицированного кредитования.

Сумма долгов иностранных государств перед Россией достигает почти 40 млрд. долларов по состоянию на 1 февраля 2019 года. В эту сумму включены и долги перед СССР, чьей правопреемницей является Российская Федерация[37].

Современная Россия продолжает кредитовать своих союзников. Информация о том, сколько, кому и на какие цели выдает кредиты РФ, раскрывается скупо и неохотно. Такая практика была принята еще в советское время. Собственно, общая сумма долга была раскрыта не просто так – а для иностранных инвесторов в проспекте евробондов (без дополнительной конкретики).

В итоге Минфин крайне удачно разместил эти евробонды 21 марта – на 3 млрд. долларов и 750 млн. евро. План на весь год был занять всего 3 млрд. долларов, а инвесторы готовы были дать в долг России в четыре раза больше — 12 млрд. долларов. Но нам столько не надо. Причем, давали в долг России иностранцы: 40% удовлетворенных заявок пришлись на инвесторов из Британии, инвесторы из континентальной Европы купили 18% выпуска, инвесторы из США — 17%.

Кто же входит в число нынешних должников России? Возможно, большая часть суммы это все-таки советский долг. По состоянию на начало 2016 года общий долг России достигал 34 млрд. долларов, сократившись в разы со 145 млрд. долларов (эта сумма была посчитана в свое время из расчета 0,66 рубля за доллар по курсу Госбанка СССР). Россия получила право взыскивать долги СССР на основании того, что взяла на себя обязательства обслуживать внешние долги Советского Союза.

С тех пор Россия многим простила долги либо полностью, либо большую часть, начиная с Узбекистана, Киргизии и Монголии, заканчивая далекими от нее Кубе, Ираку, Алжиру, Сирии, Вьетнаму, Эфиопии, Танзании, Лаосу, Мозамбику, Йемену[38].

Последний крупный раунд списания таких долгов прошел в 2014 году, тогда «простили» в общей сложности 31 млрд. долларов Кубе, а всего за 10 лет было списано почти 90 млрд. долларов таких обязательств. Так, Ираку списали 21 млрд. долларов, Монголии и Афганистану по 11 млрд. долларов, КНДР — 10 млрд. долларов. В основном, это долги, которые сформировались в советские годы. После 2016 года о крупных новых списаниях «советских» долгов не сообщалось.

«Но утверждать, что значительная часть долговых обязательств, имеющихся на балансе сейчас, сформирована еще в период Советского Союза, на мой взгляд, несправедливо, поскольку по большей части заведомо невозвратные кредиты на строительство социализма уже давно списаны», – говорит Кирилл Яковенко из «Алор Брокер».

Долги суверенных государств перед Россией можно разделить на три категории: плата за лояльность, кредит на покупку вооружения и технологически сложного оборудования (в основном для создания ГРЭС и АЭС), а также на покупку ресурсов.

«Есть страны, такие как Белоруссия или Киргизия, которые имеют стратегическое значение для внешней торговли, размещения военных баз в проблемных с точки зрения террористической активности или наркотрафика регионах, испытывают определенные финансовые сложности. По сути, это плата не столько именно за лояльность властей, сколько плата за услуги, которые государство-заемщик предоставляет кредитору для реализации его внешней политики и развития торговли», – говорит Яковенко. По его словам, у США именно такого рода долгов больше всего, а у России, скорее всего, меньше, поскольку сфера влияния у России значительно уже, и за редкими исключениями дальше сопредельных стран геополитические интересы не распространяются[39].

Часто Россия выдает кредиты другому государству на строительство на его территории АЭС силами «Росатома» или на закупку российского оружия. В этом случае деньги даже не доходят до другой страны. «Кредитор выделяет средства и направляет их производителю, например, военной техники, который по заключенному с государством-заемщиком контракту производит и поставляет ее государству заемщику. По своей сути этот механизм представляет собой не кредитование как таковое, а лизинг», – говорит Яковенко.

Третья категория кредитов – это, по сути, покупка ресурсов, чаще всего нефти или газа, либо доступа к недрам для самостоятельной добычи. Однако назвать это кредитованием можно с большой натяжкой. Наиболее наглядные примеры — это Иран, отрезанный от мирового рынка санкциями, и Венесуэла. «Это на самом деле самые качественные долги на балансе любого государства, поскольку обязательства по ним исполняются в натуральном выражении, высоколиквидным сырьем. Определенные риски, безусловно, есть, о чем можно судить на примере той же Венесуэлы, но безрисковых инвестиций и ссуд не бывает в принципе», – говорит Яковенко.

Так, Белоруссия, кроме более дешевых нефти и газа, активно берет деньги в кредит у России, как правило, по льготной ставке. Периодически Минск, как и многие другие, просит продлить срок кредитования, то есть отдавать белорусы, как правило, не спешат. Они просто просят новый кредит на оплату старого – так и живут.

В частности, Минск просил дать 1 млрд. долларов кредита в этом году, Россия заявила, что готова рефинансировать Белоруссии ранее выданный займ, но на 630 млн. долларов. В 2018 году Белоруссия выплатила России внешний долг на более чем 1 млрд. долларов России, плюс еще чуть больше 0,5 млрд. долларов Евразийскому фонду стабилизации и развития, где, по факту, главную роль играет Минфин РФ. Белорусы платят долги также Китаю, ВБ, США, ЕБРР, но больше всего Минск, конечно, берет кредитов у России, поэтому и выплаты по ним существенно выше, чем перед другими кредиторами[40].

В 2011 году Россия выдала Белоруссии льготный экспортный кредит в 10 млрд. долларов на строительство в стране АЭС. Погашать она его начнет только через шесть месяцев после ввода АЭС в строй, но не позднее апреля 2021 года, тридцатью равными частями в течение 15 лет.

Ситуация с возвратом долга Украины в 3 млрд. долларов сложней. Киев взял в долг у Москвы в виде выпуска евроблигаций в декабре 2013 года при правлении Януковича, и новая власть в стране не хочет считать этот долг государственным и оплачивать, хотя этот факт признали даже в МВФ. Интересно, что до начала 2016 года Украина и сама признавала этот долг – именно до этого срока она выплачивала по нему проценты, но, когда пришел срок вернуть всю сумму, решила, что проще назвать этот кредит политическим и ввести мораторий на его оплату. Высокий суд Лондона обязал Киев вернуть деньги, но это украинская сторона, конечно, пытается оспорить в Аппеляционном суде Великобритании.

С юридической точки зрения позиция Украины слаба, что там и сами прекрасно понимают. Но хотя правота на стороне Москвы, вернуть эти миллиарды в Фонд национального благосостояния России крайне сложно, даже через судебные инстанции.

Украина уже допустила дефолт по этому долгу, и может десятилетиями его не отдавать, ссылаясь на печальную финансовую ситуацию. Отдавать кредиты МВФ и другим кредиторам Киеву это, правда, не мешает. В этом году перед Украиной стоит сверхзадача – отдать более 15,6 млрд. долларов. Пик долговых выплат придется как раз на этот и 2020 год. Справиться удастся только за счет привлечения новых кредитов у своих западных друзей[41].

Армения также активно берет кредиты у России. Так, план на 2019 году занять 490 млн. долларов, и основная сумма в 343 млн. долларов будет одолжена именно у России. Еще пять лет назад Россия выделила Армении кредит на 270 млн. долларов для финансирования работ по продлению сроков работы Армянской АЭС до 2026 года. В конце 2018 года Армения попросила продлить сроки реализации кредита. Нищей стране довольно сложно отдавать даже такие, казалось бы, небольшие суммы. В 2016 году Армения получила от России кредит на 200 млн. долларов на закупку российских вооружений в течение двух лет.

Кредиты на закупку вооружения Россия дает в том числе Кубе и Бангладеш. Бангладеш также получила экспортный кредит на строительство АЭС до 11,38 млрд. долларов для использования в 2017-2024 годах с началом погашения только в 2027 году.

В 2016 году экспортный кредит от России получила Индия в размере 3,4 млрд. долларов на строительство АЭС «Куданкулам». В 2017 году Дели получил 10-летний кредит еще на 4,2 млрд. долларов на строительство уже пятого и шестого энергоблока этой станции.

Сложности с возвращением долгов России могут возникнуть и в Венесуэле, в которую мертвой хваткой вцепились США. Оценки того, сколько Россия может там потерять, приводились разные и противоречивые. Как правило, назывались десятки миллиардов долларов. По последним данным, невозвращенная часть кредита России, выданного Венесуэле, составляет всего 4 млрд. долларов, а не 17 млрд. долларов, которые Россия якобы инвестировала и одолжила Венесуэле[42].

Об этом накануне заявил первый заместитель председателя комитета Госдумы РФ по государственному строительству и законодательству Михаил Емельянов.«Называется сумма в 17 млрд… Но это искусственная цифра. Это общая сумма — и накопленные инвестиции РФ, и кредиты, которые были выданы. Причем часть кредитов давно уже возвращена. В том числе военные. А те инвестиции, которые сделаны в нефтяную отрасль — их очень тяжело конфисковать. Они сделаны (в соответствии) со всеми принципами международного права», — заявил Емельянов.

Скоро крупнейшим должником перед Россией может стать Египет. Россия уже пообещала выделить стране кредит в 25 млрд долларов на строительство АЭС. Президент Путин, правда, говорил, что «это хороший кредит, с хорошей процентной ставкой», выплаты по которому начнутся с 2029 года.

Ведь кредиты идут не только на политические цели, но и на поддержку российского экспорта – как военной, так и гражданской продукции. Хотя российские кредиты на военные нужды имеют меньше шансов быть возвращенными, говорит первый вице-президент Российского клуба финансовых директоров, управляющий партнер «2К» Тамара Касьянова. Россия в этом плане не изобретает велосипед. «Можно привести в сравнение США, которые очень давно и активно занимаются тем же – финансово поддерживают полезные с точки зрения геополитики страны. США ко всему прочем оказывают т.н. «безвозмездную» военную помощь ряду стран на протяжении десятилетий. Россия тоже этим занимается, в частности, поддержка идет Сирии, Ливану, ЦАР, Таджикистану. Но по сравнению с советскими временами масштабы этой помощи выглядят скромнее», — говорит Касьянова.

Проблема международного кредита со всей очевидностью свидетельствует о том, насколько выявленные ранее принципы нормального функционирования кредита не соответствуют реальным требованиям международного рынка кредита для суверенных заемщиков. Наиболее серьезным подтверждением сказанному служит так называемый мировой кризис задолженности[43].

Главной причиной периодической повторяемости международного кризиса задолженности является наличие сильной мотивации к отказу от платежей по долгу суверенными задолжниками. Если правительства-должники приходят к заключению, что выполнение всех платежных обязательств не обеспечивает более чистый приток средств в будущем, появляется стимул отказаться от части или от всех платежей по долгам, чтобы избежать оттока ресурсов из страны.

Причина прекращения платежей суверенными должниками помогает объяснить и некоторые черты поведения международных кредиторов. Одна из них – настойчивость в установлении более высокой процентной ставки в кредитах зарубежным правительствам по сравнению с кредитами частным и государственным заемщикам в своей собственной стране. Требование более высокой процентной ставки является способом получения своего рода страховой премии на случай отказа от выплат по долгам: пока нет кризиса, кредиторы получают эту премию, но в случае кризиса они несут крупные потери. Другой чертой кредитования заемщиков, имеющих суверенный статус, являются широкие колебания объемов кредита. Кредиторы сначала летят «толпой», а затем разлетаются в панике, потому что знают, что кредитование заемщика без надежного залога можно осуществлять лишь коллективно.

Что способно решить проблему отказа от платежей? Думается, что это не может быть традиционное предложение, связывающее поступление новых кредитов должнику с выполнением требования «затягивания поясов». Чтобы оттянуть момент отказа от выплат по долгам, новые кредиты должны по меньшей мере покрывать суммы выплат процентов и основной суммы долга. Но даже если новые кредиты настолько велики, их предоставление увеличивает общую сумму итогового долга, по которому в конце концов должник может отказаться платить вне зависимости от того, как долго будет осуществляться новое кредитование[44].

Верным способом разрешения проблем права собственности на кредиты, предоставляемые суверенным должникам, является введение залога или обеспечения, т.е. активов того или иного вида, которые могут перейти в собственность кредитора в случае приостановки выплат по долгу заемщиком.

ЗАКЛЮЧЕНИЕ

Международный кредит представляет собой предоставление денежно-материальных ресурсов одними странами другим во временное пользование в сфере международных отношений, в т.ч. и во внешнеэкономических связях. Осуществление данного вида отношений происходит путем передачи товарных и валютных ресурсов иностранным заемщикам на условиях возвратности и уплаты процента, главным образом в виде займов.

Регулирование международных кредитных отношений должно является основной составляющей стратегии социально-экономического развития Российской Федерации.

Неурегулированным является вопрос получения Россией средств для погашения задолженности развивающихся стран.

Положительным фактором тенденции развития международных кредитных отношений Российской Федерации является постепенное преодоление практики часто неоправданной конфиденциальности информации по данному вопросу.

Прогнозы Минфина РФ относительно величины внешнего долга России в 2019 году неутешительны – видится его необратимый рост. Планируется произвести ряд действий с облигациями, что позволит перенести сроки их погашения. Однако состояние внешнего долга РФ не оценивается экспертами как критичное. В течение 2019 года внешний долг России значительно увеличился, превышая сумму в 537 млрд. рублей. Долг органов государственного управления увеличился в 2019 году на 12 млрд. рублей, в то время как долги банковского сектора экономики сократились на аналогичную сумму.

Проект бюджета на 2019 год предусматривает наращивание внешнего долга и в дальнейшем, причем его уровень, достигнув предельного значения, не должен превышать 71 млрд. рублей. Прогнозы Минфина РФ на состояние финансов достаточно положительный. И внешний долг в 2019 году будет составлять 15.7 % ВВП и не превысит предельные значения.

Также на протяжении следующего года Минфин планирует обеспечить сокращение выплат на 1 млрд. рублей, за счет обмена евробондов, что также спровоцирует рост ликвидности ценных бумаг, выпускаемых на внутреннем рынке государства. Евробонды со сроком погашения до 2030 года планируется выменять на 4 млрд. долларов.

Многие аналитики видят отрицательные последствия для финансов страны. В связи с растущей суммой внешнего долга РФ в 2019 году на улучшение и стабилизацию финансового сектора экономики рассчитывать не приходится. Эксперты приводят цифры, согласно которым общий долг по отношению к ВВП соизмерим 42% в 2016 году, что не наблюдалось, начиная с 2004 года.

Происходящая девальвация рубля приводит к возникновению рисков при уплате внешнего долга. Необходимо отметить, что ситуацию в финансовой системе способна изменить лишь стабилизация нефтяного рынка, а рост цен на нефть до 55-60 долларов США за баррель обеспечит бюджетные вливания, которыми удастся компенсировать часть задолженности.

К печальным результатам может привести и спад рынка «черного золота». Если сбудутся негативные последствия и произойдет снижение цены на баррель нефти до 40 долларов США, состояние внешнего долга РФ значительно ухудшится. Учитывая также низкие темпы в развитии экономики нашего государства, можно прогнозировать высокий рост величины внешнего долга и ускорение приближения его значения к критическому уровню.

По прогнозам, внешний государственный долг России на 2019- 2020 гг. будет продолжать расти. Несмотря на запланированные на этот период оплаты.

ВВП и внешний долг России: По относительным показаниям, госдолг составляет примерно 5-10% от всего ВВП, этот показатель ниже только у 4 мировых держав.

В качестве первоочередных мер по решению проблем с управлением внешним долгом должны быть следующие:

1. совершенствование правовых основ по управлению государственным долгом;

2. оптимизация структуры государственного долга;

3. использование заимствованных средств наиболее оптимально и эффективно;

4. поиск средств для выплаты долга по внешним заимствованиям (возможно на основе рефинансирования текущих задолженностей);

5. сохранение величины внешнего государственного долга на уровне безопасном для экономики страны (через механизм реструктуризации, инновации, унификации, конверсии и др.);

6. нейтрализация нежелательных последствий государственного долга;

7. разработка общей информационной базы, в состав которой входила бы ежедневная информация обо всех операциях с внешним долгом;

8. создание единой централизованной системы анализа и управления рисками заимствований, а также стратегического планирования государственного долга.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрамова, М. А. Денежно-кредитная и финансовая системы: учебник / ред.: М. А. Абрамова, Е. В. Маркина. - М.: Кнорус, 2016. - 444 с.

- Антонова А.Д., Пономаренко Е.В. Внешний долг – угроза национальной безопасности страны? // Вестник РУДН, серия Экономика. – 2018. – № 4. – С. 49-60.

- Бабич, А.М. Государственные и муниципальные финансы: учебник для вузов / А.М. Бабич.– М.: Финансы, 2015.–687 с.

- Батычко, В. Т. Международное частное право / В. Т. Батычко. - Таганрог: ТТИ ЮФУ 2011. -97 с.

- Безвезюк К.В. Современное состояние государственного долга РФ и методы его регулирования // Гуманитарные научные исследования. – 2018. – № 6. – с. 9-12.

- Бурханова А.О., Коновалова О.В. Государственный долг Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. – 2018. - № 4(44). – с. 21-24.

- Вавилов, А. Государственный долг: уроки кризиса и принципы управления / А. Вавилов. – М.: ООО Городец-издат, 2013. – 400 с.

- Внешний долг России и проблемы его урегулирования: научный альманах фундаментальных и прикладных исследований. – М.: Финансы и статистика, 2016. – 192 с.

- Воронин Ю. Управление государственным долгом / Ю. Воронин, В. Кабашкин // Экономист. — 2018г. — № 6. - С. 11-25.

- Гетьман-Павлова, И. В. Международное частное право / И. В. Гетьман-Павлова. - М. : Экс-мо, 2015. - 752 с.

- Зиниша О.С., Якунина М.С. Международные кредитные отношения России в современных условиях// Экономика и социум. - 2016. - №4(23). – 10 с.

- Иншакова, А. О. Международное частное право / А. О. Иншакова. - М.: РУДН, 2017. - 374 с.

- Климчук С. В., Гурова В. А. К вопросу об оптимизации государственного долга в Российской федерации на современном этапе // Science Time. — 2018. — Выпуск № 6 (18). – с. 10-14.

- Красавина, Л.Н. Международные валютно-кредитные и финансовые отношения [Текст]: учебник / Красавина Л.Н. – М., Финансы и статистика, 2015. – 250 с.

- Лазарова Л.Б., Мамсурова Е.Т. Проблема внешнего долга российской федерации // Современные проблемы науки и образования. – 2018. – № 2-2. – с. 5-10.

- Лебедев А. И. Управление внешним долгом в России / А. И. Лебедев // Проблемы теории и практики управления. - 2018. - №3. - С.37-40.

- Моисеев., С.Р. Международные кредитные отношения, М.: ДиС, 2009. – 576 с.

- Непомнящий, Е. Г. Организация и регулирование внешнеэкономической деятельности / Е. Г. Непомнящий. - Таганрог: Изд-во ТИУиЭ, 2017.- 176 с.

- Острожинская Н.В. Государственный внешний долг Российской Федерации // Экономика и менеджмент инновационных технологий. -2018. - № 6. – с. 10-15.

- Перекрестова, Л. В. Финансы и кредит / Л. В. Перекрестова, Н. М. Романенко, С. П. Сазонов. - М. : Экономика и управление: Академия, 2016. - 288 с.

- Подъяблонская Л. М. Государственные и муниципальные финансы: учебник — М.: Юнити-Дата, 2015. – 360 с.

- Попкова Н.А. Управление государственным долгом: проблемы и возможности // Финансы. - 2018. - №1 - С.49-51.

- Саркисянц А. Проблема внешнего долга России: исторический аспект. // Аудитор. - 2018. - № 8. - С. 25 - 31.

- Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С.31-40.

- Стрелкова, И. А. Современные тенденции развития международной кредитно-денежной системы / И. А. Стрелкова // Экономика. Налоги. Право. - 2019. - № 3. - С. 75-81.

- Устинова Д. А., Ушницкая Л. Е. Особенности долговой политики РФ в условиях кризиса // Молодой ученый. — 2019. — №2. — С. 610-613.

- Хайфец Б. А. Долговая политика России: антикризисные инновации// Хайфец Б. А. //Экономика. Научный эксперт.- 2018. — № 7. - С. - 14-21.

- Хасбулатов, Р.И. Международные финансы [Текст] / Р.И. Хасбулатов. – М., Юрайт, 2014. – 362 с.

- Хейфец Б.А. Внешний долг России // Финансы. - 2019. - № 2. - С.22-24.

- Шаповалов, М. А. Некоторые зарубежные подходы к исследованию международного финансового права / М. А. Шаповалов // Финансовое право. - 2018. - № 10. - С. 8-12.

- Шенаев В. Н. Проблема внешнего долга России // Бизнес и банки. - 2018. - № 26. - С.1-3.

Таблица - Государственный долг России в 2012-2018 гг. (на начало года)

|

Показатели |

Год |

||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Валовой государственный долг |

|||||||

|

объем, млрд. руб. |

4143,6 |

5318,7 |

6515,1 |

7589,3 |

10597,7 |

11120,1 |

11073,5 |

|

темпы прироста (падения), % |

— |

28,4 |

22,5 |

16,5 |

39,6 |

4,9 |

-0,4 |

|

Внутренний долг |

|||||||

|

объем, млрд. руб. |

2940,4 |

4190,6 |

4977,9 |

5722,2 |

7241,2 |

7307,6 |

8003,5 |

|

темпы прироста (падения), % |

— |

42,5 |

18,8 |

15,0 |

26,5 |

0,9 |

9,5 |

|

Внешний долг |

|||||||

|

объем, млрд. руб.* |

1203,2 |

1128,1 |

1537,2 |

1867,1 |

3356,5 |

3812,5 |

3070,0 |

|

темпы прироста (падения), % |

— |

-6,2 |

36,3 |

21,5 |

79,8 |

13,6 |

-19,5 |

*Примечание: объем внешнего долга переведен в рубли по обменному курсу Центрального банка РФ.

Таблица - Структура государственного внешнего долга России в 2013-2018 гг. (на начало года), %

|

Статьи государственного внешнего долга |

Год |

|||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Задолженность перед официальными двусторонними кредиторами – членами Парижского клуба |

2,0 |

1,4 |

0,6 |

0,4 |

— |

— |

|

Задолженность перед официальными двусторонними кредиторами – не членами Парижского клуба |

7,0 |

6,7 |

4,1 |

3,6 |

3,3 |

2,4 |

|

Задолженность перед официальными многосторонними кредиторами |

8,0 |

7,3 |

3,9 |

2,9 |

2,2 |

2,0 |

|

Задолженность по внешним облигационным займам |

76,2 |

81,8 |

69,0 |

72,7 |

72,3 |

71,8 |

|

Задолженность по облигациям внутреннего государственного валютного займа (ОВГВЗ ) |

4,5 |

— |

— |

— |

— |

— |

|

Государственные гарантии Российской Федерации в иностранной валюте |

2,3 |

2,8 |

22,4 |

20,4 |

22,2 |

23,8 |

-

Бабич, А.М. Государственные и муниципальные финансы: учебник для вузов / А.М. Бабич.– М.: Финансы, 2015. с. 411. ↑

-

Стрелкова, И. А. Современные тенденции развития международной кредитно-денежной системы / И. А. Стрелкова // Экономика. Налоги. Право. - 2019. - № 3. - С. 75. ↑

-

Бабич, А.М. Государственные и муниципальные финансы: учебник для вузов / А.М. Бабич.– М.: Финансы, 2015. с. 414. ↑

-

Стрелкова, И. А. Современные тенденции развития международной кредитно-денежной системы / И. А. Стрелкова // Экономика. Налоги. Право. - 2019. - № 3. - С. 77. ↑

-

Красавина, Л.Н. Международные валютно-кредитные и финансовые отношения [Текст]: учебник / Красавина Л.Н. – М., Финансы и статистика, 2015. с. 102. ↑

-

Красавина, Л.Н. Международные валютно-кредитные и финансовые отношения [Текст]: учебник / Красавина Л.Н. – М., Финансы и статистика, 2015. с. 107. ↑

-

Стрелкова, И. А. Современные тенденции развития международной кредитно-денежной системы / И. А. Стрелкова // Экономика. Налоги. Право. - 2019. - № 3. - С. 78. ↑

-

Моисеев., С.Р. Международные кредитные отношения, М.: ДиС, 2016. с. 322. ↑

-

Хасбулатов, Р.И. Международные финансы [Текст] / Р.И. Хасбулатов. – М., Юрайт, 2014. с. 144. ↑

-

Хасбулатов, Р.И. Международные финансы [Текст] / Р.И. Хасбулатов. – М., Юрайт, 2014. с. 147. ↑

-

Моисеев., С.Р. Международные кредитные отношения, М.: ДиС, 2016. с. 152. ↑

-

Хасбулатов, Р.И. Международные финансы [Текст] / Р.И. Хасбулатов. – М., Юрайт, 2014. с. 202. ↑

-

Моисеев., С.Р. Международные кредитные отношения, М.: ДиС, 2016. с. 314. ↑

-

Бурханова А.О., Коновалова О.В. Государственный долг Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. – 2018. - № 4(44). – с. 21. ↑

-

Бурханова А.О., Коновалова О.В. Государственный долг Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. – 2018. - № 4(44). – с. 22. ↑

-

Лебедев А. И. Управление внешним долгом в России / А. И. Лебедев // Проблемы теории и практики управления. - 2018. - №3. - С.37. ↑

-

Хейфец Б.А. Внешний долг России // Финансы. - 2019. - № 2. - С.23. ↑

-

Лебедев А. И. Управление внешним долгом в России / А. И. Лебедев // Проблемы теории и практики управления. - 2018. - №3. - С.37. ↑

-

Шенаев В. Н. Проблема внешнего долга России // Бизнес и банки. - 2018. - № 26. - С.1. ↑

-

Шенаев В. Н. Проблема внешнего долга России // Бизнес и банки. - 2018. - № 26. - С. 2. ↑

-

Лебедев А. И. Управление внешним долгом в России / А. И. Лебедев // Проблемы теории и практики управления. - 2018. - №3. - С.37. ↑

-

Хайфец Б. А. Долговая политика России: антикризисные инновации// Хайфец Б. А. //Экономика. Научный эксперт.- 2018. — № 7. - С. - 15. ↑

-

Лебедев А. И. Управление внешним долгом в России / А. И. Лебедев // Проблемы теории и практики управления. - 2018. - №3. - С.38. ↑

-

Хайфец Б. А. Долговая политика России: антикризисные инновации// Хайфец Б. А. //Экономика. Научный эксперт.- 2018. — № 7. - С. - 16. ↑

-

Хайфец Б. А. Долговая политика России: антикризисные инновации// Хайфец Б. А. //Экономика. Научный эксперт.- 2018. — № 7. - С. - 17. ↑

-

Лазарова Л.Б., Мамсурова Е.Т. Проблема внешнего долга российской федерации // Современные проблемы науки и образования. – 2018. – № 2-2. – с. 6. ↑

-

Хайфец Б. А. Долговая политика России: антикризисные инновации// Хайфец Б. А. //Экономика. Научный эксперт.- 2018. — № 7. - С. - 18. ↑

-

Лазарова Л.Б., Мамсурова Е.Т. Проблема внешнего долга российской федерации // Современные проблемы науки и образования. – 2018. – № 2-2. – с. 7. ↑

-

Хайфец Б. А. Долговая политика России: антикризисные инновации// Хайфец Б. А. //Экономика. Научный эксперт.- 2018. — № 7. - С. - 19. ↑

-

Лазарова Л.Б., Мамсурова Е.Т. Проблема внешнего долга российской федерации // Современные проблемы науки и образования. – 2018. – № 2-2. – с. 9. ↑

-

Хайфец Б. А. Долговая политика России: антикризисные инновации// Хайфец Б. А. //Экономика. Научный эксперт.- 2018. — № 7. - С. - 20. ↑

-

Попкова Н.А. Управление государственным долгом: проблемы и возможности // Финансы. - 2018. - №1 - С.49. ↑

-

Попкова Н.А. Управление государственным долгом: проблемы и возможности // Финансы. - 2018. - №1 - С. 50. ↑

-

Попкова Н.А. Управление государственным долгом: проблемы и возможности // Финансы. - 2018. - №1 - С. 50. ↑

-

Воронин Ю. Управление государственным долгом / Ю. Воронин, В. Кабашкин // Экономист. — 2018г. — № 6. - С. 12. ↑

-

Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С.32. ↑

-

Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С.34. ↑

-

Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С.35. ↑

-

Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С.36. ↑

-

Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С.37. ↑

-

Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С.38. ↑

-

Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С.38. ↑

-

Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С.39. ↑

-

Селезнев А. Государственный долг: иллюзии и реальность // Экономист. - 2019. - №3. - С. 40. ↑

- Процесс монополизации рынка в теории и на практике

- Особенности политики мотивации персонала малых предприятий

- Системный подход при анализе потенциала организации

- Расчет заработной платы» в среде 1С:Предприятие 8.3.

- Организационная культура и ее роль в современных организациях

- Требования, предъявляемые к менеджеру проекта

- Инвестиционная политика РФ в современных условиях

- Современные международные финансовые и кредитные институты

- Анализ и пути совершенствования производственной деятельности предприятия (организации, фирмы).

- Аналитический обзор развития технологий Интернета

- Взаиморасчеты с клиентами

- СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКАВАЛЮТНЫХ ФОРВАРДОВ, ФЬЮЧЕРСОВ, ОПЦИОНОВ И СВОПОВ