Анализ и пути совершенствования производственной деятельности предприятия (организации, фирмы).

Содержание:

Введение

Оптово-розничное предприятие ООО «Бьюти Концепт» занимается продажей косметики.

В каждом из магазинов г. Москва, руководство предприятия ставит себе задачу стать «выбором №1» для покупателей. А это значит, что, когда покупатели принимает решение о приобретении косметики для любого члена семьи, первым выбором места покупки всегда должен становиться один из магазинов ООО «Бьюти Концепт».

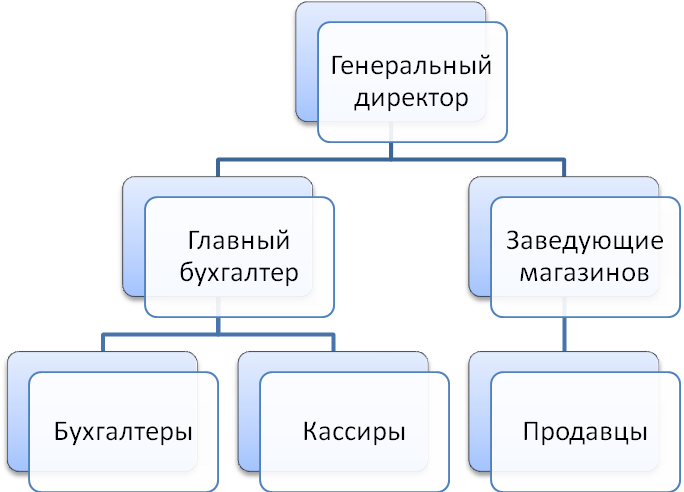

На рис. 1 представлена организационная структура предприятия.

Рис. 1. Организационная структура предприятия

В табл. 1 представлены функциональный обязанности сотрудников ООО «Бьюти Концепт»:

Таблица 1.

Структура финансовой службы ООО «Бьюти Концепт»

|

Должность |

Функции |

|

Главный бухгалтер |

Отвечает за весь процесс ведения бухгалтерского учета и контроля на предприятии. Составление финансовой отчетности. |

|

Кассиры и бухгалтера |

Ведение кассовых операции, учет денежных средств и ведение прочих участков учёта. |

|

Заведующие магазинов |

Расчет заработной платы, учет расчетов с работниками ООО «Мелон». Учет поступления и расходования основных средств и материальных ценностей, их хранение и использование, расчеты с поставщиками. |

|

Продавцы |

Обслуживание клиентов и продажа товаров. |

Договоры и соглашения, заключаемые предприятия на получение или отпуск товароматериальных ценностей и на выполнение работ и услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются главным бухгалтером.

Бухгалтер осуществляет учет затрат по содержанию компании (журнал-ордер № 10), учет расчетов с подотчетными лицами (журнал-ордер № 7), учет основных средств, начисление амортизации (журнал-ордер № 13), получение выписок с приложениями в банке, оформление платежных поручений, сбор информации по банкам о поступлении и расходе средств в расчетного счета с использованием электронной системы Клиент – Банк.

Кассир - получение и выдача денег, обеспечение сохранности денежных средств, составление кассовых отчетов.

Рассмотрим функции отдела бухгалтерии:

- Достоверная и рациональная организация бухгалтерского учета, отвечающего требованиям оперативного руководства предприятием, и строгое соблюдение установленного правила ведения учета.

- Внедрение передовых форм и методов бухгалтерского учета на основе широкого применения вычислительной техники.

- Организация учета основных фондов, сырья, материалов, топлива, готовой продукции, денежных средств и других ценностей предприятия, издержек производства и обращения, исполнения смет расходов.

- Организация расчетов по заработной плате с работниками предприятия.

- Составление отчетных калькуляций себестоимости продукции, балансов и бухгалтерской отчетности.

- Осуществление мероприятий по совершенствованию калькулирования себестоимости отдельных видов продукции, по внедрению нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

- Своевременное начисление и контроль своевременности перечислений государственных налогов, отчислений от прибылей и других платежей в Государственный бюджет РФ, а также средств амортизационного фонда на финансирование затрат по капитальным вложениям и капитальному ремонту, своевременности погашения кредитов учреждений банков.

- Обеспечение документального отражения на счетах бухгалтерского учета операций, связанных с движением денежных средств, начислением и перечислением налогов, отчислений от прибыли и других платежей в государственный бюджет.

- Осуществление контроля за своевременным проведением инвентаризации денежных средств, товарно-материальных ценностей и расчетов, а также ревизий в подчиненных хозяйствах с самостоятельным балансом.

- Принятие мер к предупреждению недостач, растрат и других нарушений и злоупотреблений, обеспечение своевременности оформления материалов по недостачам, растратам, хищениям и другим злоупотреблениям, осуществление контроля за передачей в надлежащих случаях этих материалов судебно-следственным органам.

- Составление бухгалтерской отчетности на основе достоверных первичных документов и соответствующих бухгалтерских записей, своевременное представление ее соответствующим органам.

- Осуществление экономического анализа финансово-хозяйственной деятельности предприятия по данным бухгалтерского учета и отчетности с целью выявления внутрихозяйственных резервов, ликвидации потерь и непроизводительных расходов.

- Участие в разработке рациональной плановой и учетной документации, в методическом руководстве и организации работы по внедрению, совершенствованию и расширению сферы действия внутрихозяйственного расчета.

- Применение утвержденных в установленном порядке типовых унифицированных форм первичной учетной документации, строгое соблюдение порядка оформления этой документации.

- Обеспечение строгого соблюдения кассовой и расчетной дисциплины, правильное расходование полученных в банках средств по назначению, соблюдение порядка выписки чеков и хранения чековых книжек.

- Обеспечение хранения бухгалтерских документов и бухгалтерского архива в установленном порядке.

- Осуществление контроля за:

- правильным и своевременным оформлением приема и расходования сырья, материалов, топлива, готовых изделий, товаров и других ценностей;

- своевременным предъявлением претензий к поставщикам:

своевременным взысканием дебиторской и погашением кредиторской задолженности; - правильным расходованием фонда оплаты труда, исчислением и выдачей всех видов премий, вознаграждений и пособий, соблюдением установленных штатов, должностных окладов, смет административно-хозяйственных и других расходов, а также соблюдением платежной и финансовой дисциплины;

- правильным и своевременным проведением и оформлением в установленном порядке переоценки товарно-материальных ценностей.

Всю полноту ответственности за качество и своевременность выполнения возложенных на главную бухгалтерию задач и функций в ООО «Окей Сервис» несет главный бухгалтер.

Представим основные показатели деятельности предприятия.

Таблица 2

Основные показатели финансово-хозяйственной деятельности

ООО «Бьюти Концепт»

|

Наименование |

Ед. изм. |

2009г. |

2010г. |

Темп роста, % |

|

Выручка от продажи |

тыс. руб. |

134687 |

141741 |

105,24 |

|

Прибыль (убыток) от продаж |

тыс. руб. |

3740 |

6785 |

181,42 |

|

Чистая прибыль (убыток) отчетного периода |

тыс. руб. |

520 |

5079 |

976,73 |

|

Себестоимость |

тыс. руб. |

105917 |

109267 |

103,16 |

|

Рентабельность продукции |

% |

0,49 |

4,65 |

- |

Таким образом, выручка от продажи в 2010 г. увеличилась на 5,24% в сравнении с 2009 г. То, что прибыль от продаж в 2010 г. увеличилась на 81,42%, что выше темпов роста выручки, говорит о более стремительном увеличении выручки, чем рост себестоимости.

По результатам финансово-хозяйственной деятельности за 2010 год Обществом получена чистая прибыль в размере 5079тыс. руб., что в 9 раз больше, чем в 2009г.

В связи с интенсивным развитием деятельности и указанными выше тенденциями, на предприятии увеличилась рентабельность продукции с 0,49% в 2009г. до 4,65% в 2010г.

Задание 1. Классификация экономического анализа

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. В процессе снабженческой, производственной сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяется структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого

Анализ финансового состояния предприятия позволяет:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов и т.д.

Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.[1]

Главной целью проведения всесторонней оценки является обеспечение устойчивой работы организации в конкретных условиях. В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования, как внешних агентов (инвесторов, кредиторов, акционеров, потребителей, производителей, налоговых органов), так и внутрихозяйственных операторов (руководителей организации, работников административно-управленческих и производственных подразделений).

Целью анализа финансового состояния является экономия финансовых ресурсов и повышение финансовой значимости предприятий, направленные на повышение эффективности их вложения и использования, выявления возможностей улучшения функционирования предприятия. Для достижения поставленной цели необходимо, по нашему мнению, решение следующих задач:

- Определить изменение в динамике или выполнение плана показателей финансового состояния.

- Установить взаимосвязь обобщающих и частных показателей финансового состояния.

- Рассчитать качественные и количественные факторы изменения показателей финансового состояния.

- Выявить резервы и указать пути улучшения финансового состояния, ускорения оборачиваемости оборотного капитала, укрепления платежеспособности.[2]

Задание 2. Анализ отдельных аспектов экономической деятельности выбранной организации

На настоящее время руководство магазина столкнулось с проблемой снижения численности посетителей, которая объясняется отсутствием у последнего преимуществ продажи своей продукции с помощью крупных салонов красоты, которые расположены в центре города, и имеют постоянных посетителей. С учетом этого фактора проанализирован комплекс маркетинговых мероприятий:

1. Гибкое ценообразование. С целью обеспечения гостеприимного приема и с учетом специфики потребителей в ООО «Бьюти Концепт» введено несколько уровней расценок на определенные виды услуг. Постоянным клиентам предоставляются скидки в размере от 3% до 10%. Расценки на комплекс услуг устанавливаются согласно средним ценам на рынке в г. Москвы.

2. Индивидуальный контакт с клиентом. В современных условиях возрастает потребность в соблюдении норм и правил этики и в индустрии красоты, повышении уровня культуры обслживания. Субъективные взаимоотношения сотрудников, психологический климат в коллективе, умение работника установить контакт с клиентом - важные составляющие общего успеха ООО «Бьюти Концепт». Учитывая актуальность и важность контактов с клиентами, было выпущено методическое руководство для обслуживающего персонала на тему «Правила обслуживания и общение с клиентами».

3. Удобное месторасположение ООО «Бьюти Концепт», недалеко от комплекса оборудованные стоянки для автомобилей персонала и клиентов.

4. Благоприятные условия. Атмосфера ООО «Бьюти Концепт» влияет на подсознание клиентов. Для получения положительного эффекта, посетителям в ООО «Бьюти Концепт» обеспечен уют, покой, доброжелательное отношение.

5. Ориентация на потребителя, его запросы и пожелания. Учитывая специфику деятельности ООО «Бьюти Концепт», для увеличения потока клиентов, был изменен график работы сотрудников: установлен 12-ти чссовый рабочий день; введен консультативный прием врача; в салоне открыт солярий, организованна работа массажного кабинета.

6. Новая материальная база и внедрение новейших технологий. Вопросом формирования хорошей материальной базы уделяется серьезное внимание, но быстрое решение этой проблемы ограничивается недостатком финансовых ресурсов. За последние годы материально-технический потенциал ООО «Бьюти Концепт» существенным образом улучшился: 62 % оборудования и инвентаря импортного производства, и только 38% - отечественного.

7. Эффективная реклама. В связи с наличием большого количества конкурентов в лице других развлекательно-оздоровительных учреждений и, как следствие, отсутствием очередей на данные услуги, руководство ООО «Бьюти Концепт» видит необходимость в проведении рекламных мероприятий по созданию имидж - рекламы. Имидж-реклама в газетах и журналах нацелена на создание у широкого круга потенциальных потребителей услуг индустрии красоты положительного образа ООО «Бьюти Концепт» и убежденности в высоком качестве услуг.

Недостатком в маркетинговой политике в ООО «Бьюти Концепт» является отсутствие вывески. Строение комплекса не имеет информационной нагрузки и не побуждает посетителей к запоминанию места, в котором они находились. Учитывая, что мимо комплекса ежедневно проходит множество жителей и гостей города, в ООО «Бьюти Концепт» сочли необходимым оформить лишь щитовую внешнюю рекламу. Также проводится реклама на транспорте, в печати (газеты, журналы, справочники) и на телевидении.

По назначению, SWOT-анализ есть «инструментом» для подготовки реалистических и осуществимых планов действий, в которых вместе со среднесрочными стратегическими целями определяются краткосрочные оперативные цели.

Ниже перечисленые основные факторы, которые влияют на бизнес предприятия сферы услуг в целом (таблица 3).

Таблица 3.

SWOT-анализ ООО «Бьюти Концепт»

|

Сильные стороны |

Слабые стороны |

|

|

|

Возможности |

Угрозы |

|

|

Задание 3. Анализ трудовых ресурсов

Для анализа обеспеченности предприятия трудовыми ресурсами используется коэффициент обеспеченности, который рассчитывается по формуле:

Коб = Численность работников фактическая

Численность работников нормативная

Таблица 4.

Анализ обеспеченности ООО «Бьюти Концепт» кадрами, чел

|

Показатели |

Годы |

||

|

2009 |

2010 |

2011 |

|

|

Фактическая численность работников, чел |

260 |

263 |

267 |

|

Нормативная численность работников, чел |

270 |

270 |

270 |

|

Коэффициент обеспеченности |

0.97 |

0.97 |

0.99 |

Численность работников растет с каждым годом, но из данной таблицы видно, что фактическая численность не совпадает с нормативной на десять человек – в 2009 году, в 2010 году несовпадение сократилось до трех человек и равнялось семь человек, более близко фактическая численность к нормативной находилась в 2011 году разрыв составлял три человека.

Коэффициент обеспеченности «Бьюти Концепт» за 2009 год равен 0.97, в 2010 он не изменился и так же был равен 0.97, это означает, что фактическая численность работников компании в эти годы практически совпадала со штатной численностью, т.е. ООО «Бьюти Концепт» был практически полностью обеспечен трудовыми ресурсами. В 2011 году коэффициент обеспеченности был наиболее точным, то есть фактическая численность почти совпадала с нормативной.

В ходе анализа использования рабочего времени оценивается полнота использования рабочего времени. На основании баланса рабочего времени, отчета по труду и табельного учета составляется баланс рабочего времени по организации, по каждому ее подразделению и каждой категории работников.

Анализ использования фонда рабочего времени можно рассмотреть на примере (табл. 5).

Таблица 5.

Анализ использования фонда рабочего времени.

|

Показатели |

2009 |

2010 |

2011 |

план |

отклонение |

|

Среднесписочная численность работников, чел. |

260 |

263 |

267 |

265.4 |

+ 7 |

|

Отработано за год одним рабочим: дней часов |

220 1727 |

224 1781 |

227 1771 |

228 |

+7 44 |

|

Средняя продолжительность рабочего дня, ч. |

7,85 |

7,95 |

7,8 |

8 |

- 0,05 |

|

Фонд рабочего времени, чел/час. |

449020 |

14158.95 |

13813.8 |

- 540 |

- 3111 |

Приведенные в таблице 7 данные позволяют установить, что в анализируемой организации имелись недостатки и положительные моменты в использовании рабочего времени, а именно:

а) среднее число дней, проработанных одним рабочим, меньше планового показателя на 1,6 дня, или на 0,7%;

б) продолжительность рабочего дня сократилась против предусмотренного по плану на 0,15 часа, или на 1,9%, то есть согласно плану предусматривалось увеличить продолжительность рабочего дня на 0,1 часа по сравнению с прошлым годом, но фактически она составила 7,8 часа;

в) один рабочий за год проработал на 95,4 часов (или на 5,5%) меньше, чем предусматривалось планом, что оказало отрицательное влияние на выполнение плана по объему производства;

г) по сравнению с предыдущим годом один рабочий работал больше на 7 дней (или на 3,6%). Продолжительность рабочего дня стала меньше по сравнению с предыдущим годом, что свидетельствует о целенаправленной работе, осуществляемой в организации по улучшению использования рабочего времени.

Анализ использования рабочего времени показал, что в организации имеется резерв повышения производительности труда рабочих за счет ликвидации потерь рабочего времени, то есть возможно увеличение выработки продукции.

Так как фактически один рабочий отработал за год 1771 часов, то при ликвидации 95,4 часов потерь его рабочее время уменьшились на 5,8% (95,4 : 1771 × 100).

Для разработки в результате анализа использования рабочего времени предложений по улучшению использования рабочего времени необходимо дополнительно выявить причины потерь рабочего времени, которые могут происходить из-за увеличения текучести кадров, прогулов, целодневных и внутрисменных простоев и неявок с разрешения администрации, и определить, каковы в результате этого потери по выпуску продукции.

Вышеуказанное свидетельствует о том, что величина объема выпуска продукции зависит от полноты использования рабочего времени. В ходе проводимого анализа использования фонда рабочего времени необходимо:

- дать общую оценку полноты использования рабочего времени;

- определить основные факторы и размер влияния каждого из них на использование рабочего времени;

- выяснить причины возникших целодневных и внутрисменных потерь рабочего времени;

- произвести расчет влияния простоев на производительность труда и изменение объема выпуска.

Источниками необходимой информации в этом случае являются плановый и фактический учет в организации рабочего времени, статистический отчет по труду, табельный учет.

При осуществлении расчета баланса рабочего времени целесообразно использовать не только данные текущего периода, но и аналогичные данные за предшествующие периоды (неявки работников из-за болезни, отвлечение работников на выполнение государственных и общественных обязанностей и др.), табельный учет явок и неявок на работу с расшифровкой по причинам. Баланс рабочего времени необходимо составлять не только в целом по организации, но и по каждому производственному участку и каждой категории работников.

Использование рабочего времени анализируется путем сопоставления отчетных данных с плановыми показателями. Но, прежде всего, необходимо дать общую оценку использования рабочего времени. В этом случае объектом анализа является величина отклонения фактически отработанного времени в человеко-часах в отчетном периоде от аналогичного показателя за предыдущий период или от планового показателя.

На изменение фонда рабочего времени оказывают влияние следующие факторы:

- изменения среднесписочной численности рабочих;

- изменения продолжительности рабочего года или количества отработанных дней в среднем за год одним рабочим;

- изменения средней продолжительности рабочего дня.

Иначе говоря, фонд рабочего времени (Т) равен произведению изменения среднесписочной численности рабочих (ЧР), продолжительности рабочего года (количества отработанных дней одним рабочим в среднем за год) (Д), средней продолжительности рабочего дня (П).

Т = ЧР × Д × П.

Снижение продолжительности рабочего года отражает целодневные потери рабочего времени, а изменение в сторону снижения продолжительности рабочего дня - величину внутрисменных простоев.

Задание 4. Анализ Экономической деятельности организации

Анализ финансового состояния и платежеспособности начинается с исследования динамики и структуры баланса.

Таблица 6.

Вертикальный анализ баланса ООО «Бьюти Концепт» за 2009-2010гг.

|

Наименование статей |

Абсолютные показатели, тыс. руб. |

Относительные показатели, % |

||||

|

2009 |

2010 |

Отклонение |

2009 |

2010 |

Отклонение |

|

|

Актив |

||||||

|

1. Внеоборотные активы |

4882 |

4745 |

-137 |

23,68 |

16,84 |

-6,84 |

|

Основные средства |

4704 |

4567 |

-137 |

22,82 |

16,21 |

-6,61 |

|

Долгосрочные финансовые вложения |

178 |

178 |

0 |

0,86 |

0,63 |

-0,23 |

|

2. Оборотные активы |

15736 |

23431 |

7695 |

76,32 |

83,16 |

6,84 |

|

Запасы |

12281 |

15780 |

3499 |

59,56 |

56,01 |

-3,56 |

|

Дебиторская задолженность |

2130 |

4594 |

2464 |

10,33 |

16,30 |

5,97 |

|

Денежные средства |

1325 |

3057 |

1732 |

6,43 |

10,85 |

4,42 |

|

Баланс |

20618 |

28176 |

7558 |

100,00 |

100,00 |

0,00 |

|

Пассив |

||||||

|

3. Капитал и резервы |

13563 |

18643 |

5080 |

65,78 |

66,17 |

0,38 |

|

Уставный капитал |

300 |

300 |

0 |

1,46 |

1,06 |

-0,39 |

|

Добавочный капитал |

1637 |

1637 |

0 |

7,94 |

5,81 |

-2,13 |

|

Нераспределенная прибыль |

11626 |

16706 |

5080 |

56,39 |

59,29 |

2,90 |

|

4. Долгосрочные обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

5. Краткосрочные обязательства |

7055 |

9533 |

2478 |

34,22 |

33,83 |

-0,38 |

|

Займы и кредиты |

3500 |

4000 |

500 |

16,98 |

14,20 |

-2,78 |

|

Кредиторская задолженность |

3555 |

5533 |

1978 |

17,24 |

19,64 |

2,40 |

|

Баланс |

20618 |

28176 |

7558 |

100,00 |

100,00 |

0,00 |

Анализ показал, что имущество предприятия и источники его формирования увеличились в 2010г. на 7558 тыс. руб.

При этом оборотные активы увеличились на 7695 тыс. руб., а внеоборотные активы снизились на 137 тыс. руб.

Капитал и резервы увеличились на 5080 тыс. руб., долгосрочные обязательства отсутствуют, а краткосрочные обязательства увеличились на 2478 тыс. руб.

В структуре баланса преобладают оборотные активы (более 75%) и капитал и резервы (более 65%).

Изменения в структуре в 2010г. были незначительные и колебались в пределах 7%.

Таблица 7

Горизонтальный анализ баланса ООО «Бьюти Концепт» за 2009-2010гг.

|

Наименование статьи |

2009 |

2010 |

||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

|

|

Актив |

||||

|

1. Внеоборотные активы |

4882 |

100,00 |

4745 |

97,19 |

|

Основные средства |

4704 |

100,00 |

4567 |

97,09 |

|

Долгосрочные финансовые вложения |

178 |

100,00 |

178 |

100,00 |

|

2. Оборотные активы |

15736 |

100,00 |

23431 |

148,90 |

|

Запасы |

12281 |

100,00 |

15780 |

128,49 |

|

Дебиторская задолженность |

2130 |

100,00 |

4594 |

215,68 |

|

Денежные средства |

1325 |

100,00 |

3057 |

230,72 |

|

Баланс |

20618 |

100,00 |

28176 |

136,66 |

|

Пассив |

||||

|

3. Капитал и резервы |

13563 |

100,00 |

18643 |

137,45 |

|

Уставный капитал |

300 |

100,00 |

300 |

100,00 |

|

Добавочный капитал |

1637 |

100,00 |

1637 |

100,00 |

|

Нераспределенная прибыль |

11626 |

100,00 |

16706 |

143,70 |

|

4. Долгосрочные обязательства |

0 |

100,00 |

0 |

- |

|

5. Краткосрочные обязательства |

7055 |

100,00 |

9533 |

135,12 |

|

Займы и кредиты |

3500 |

100,00 |

4000 |

114,29 |

|

Кредиторская задолженность |

3555 |

100,00 |

5533 |

155,64 |

|

Баланс |

20618 |

100,00 |

28176 |

136,66 |

Наибольшему изменению подверглись денежные средства, которые увеличились на 230,72% и основные средства, которые снизились до уровня 97,19% от показателя 2009г.

Оборотные активы увеличились на 148,9%. Капитал и резервы увеличились на 137,45%.

В целом валюта баланса увеличилась на 136,66%.

Положительными изменениями можно признать увеличение капиталов и резервов. Отрицательной тенденцией является увеличение дебиторской задолженности.

Представим графически структуру актива и пассива баланса предприятия на рис. 8, 9.

Рис. 2. Актив баланса

Рис. 3. Пассив баланса

Задание 5. Анализ ликвидности организации

Ликвидность баланса выражается в степени покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами организации и его активами.

Активы баланса группируются по времени превращения их в денежную форму:

А1- наиболее ликвидные активы. К ним относятся денежные средства организации и краткосрочные финансовые вложения (стр.250+стр.260).

А2 - быстро реализуемые активы - это товары отгруженные (стр.215), дебиторская задолженность (стр.240) и прочие оборотные активы (стр.270) (стр.215+стр.240+стр.270).

А3 - медленно реализуемые активы включают запасы с налогом на добавленную стоимость, доходные вложения в материальные ценности, долгосрочные финансовые вложения за минусом товаров отгруженных и расходов будущих периодов (стр.210 + стр.220 - стр.215 - стр.216 + стр.135 + стр.140).

А4 - трудно реализуемые активы - это статьи раздела I баланса «Внеоборотные активы», за исключением доходных вложений в материальные ценности (стр.135), долгосрочных финансовых вложений (стр.140), плюс расходы будущих периодов (стр.216) и дебиторская задолженность долгосрочная (стр.230):

А4 = (стр.190 - стр.135 - стр.140 + стр.216 + стр.230).

Пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства. К ним относятся кредиторская задолженность и прочие краткосрочные обязательства (стр.620+стр.660).

П2 - краткосрочные обязательства включают краткосрочные займы и кредиты (стр.610).

П3- долгосрочные обязательства, это долгосрочные заемные средства и прочие долгосрочные обязательства (стр.590).

П4 - постоянные пассивы включают собственный капитал

(стр.490+стр.630+стр.640+стр650)

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 > П1 А2 > П2 А3 > П3 А4 < П4.

Рассмотрим данные соотношения на примере исследуемой организации.[3]

Таблица 8.

Анализ ликвидности баланса ООО «Бьюти Концепт» за 2009-2010гг.

|

Группы активов |

2009 |

2010 |

Группы пассивов |

2009 |

2010 |

Платежный излишек/недостаток |

|

|

2009 |

2010 |

||||||

|

А1 |

1325 |

3057 |

П1 |

3555 |

5533 |

-2230 |

-2476 |

|

А2 |

2130 |

4594 |

П2 |

3500 |

4000 |

-1370 |

594 |

|

А3 |

12281 |

15780 |

П3 |

0 |

0 |

12281 |

15780 |

|

А4 |

4882 |

4745 |

П4 |

13563 |

18643 |

-8681 |

-13898 |

|

Баланс |

20618 |

28176 |

Баланс |

20618 |

28176 |

0 |

0 |

Из-за несоответствия первого (2009-2010гг.) и второго (2009г.) неравенства нормативу баланс признаётся неликвидным.

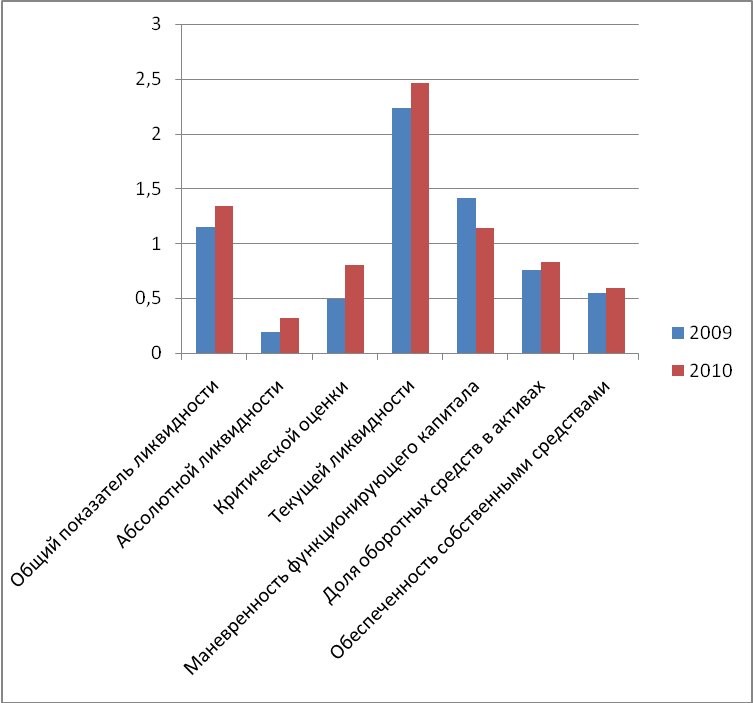

Проанализируем ликвидность и платежеспособность при помощи коэффициентов.

Таблица 9.

Анализ коэффициентов ликвидности ООО «Бьюти Концепт» за 2009-2010гг.

|

Коэффициент |

Нормативное значение |

2009 |

2010 |

Изменение |

|

Общий показатель ликвидности |

>1 |

1,15 |

1,34 |

0,19 |

|

Абсолютной ликвидности |

0,1-0,7 |

0,19 |

0,32 |

0,13 |

|

Критической оценки |

0,7-1,0 |

0,49 |

0,80 |

0,31 |

|

Текущей ликвидности |

1,5 |

2,23 |

2,46 |

0,23 |

|

Маневренность функционирующего капитала |

Снижение |

1,41 |

1,14 |

-0,28 |

|

Доля оборотных средств в активах |

> 0,5 |

0,76 |

0,83 |

0,07 |

|

Обеспеченность собственными средствами |

> 0,1 |

0,55 |

0,59 |

0,04 |

Величина общего показателя ликвидности выше нормативного и увеличилась на 0,19 пункта. За счёт денежных средств и краткосрочных финансовых вложений можно погасить 19-32% краткосрочной задолженности в 2009-2010гг.

Рис. 4. Динамика коэффициентов ликвидности и платежеспособности

За счёт денежных средств, краткосрочных финансовых вложений и дебиторской задолженности можно погасить 49-80% краткосрочной задолженности в 2009-2010гг.

Мобилизовав все оборотные средства можно погасить 223-246% краткосрочной задолженности в 2009-2010гг.

В производственных запасах и долгосрочной дебиторской задолженности есть обездвиженный функционирующий капитал.

Удельный вес оборотных активов в активах предприятия составляет 76-83% в 2009-2010гг.

Предприятие обеспечено собственными средствами.

Ликвидность предприятия значительно улучшилась.

Проанализируем далее финансовую устойчивость предприятия.

Одним из направлений анализа финансовой устойчивости является использование абсолютных показателей. Его смысл заключается в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия запасов. Для иллюстрации такого подхода целесообразно рассмотреть многоуровневую схему покрытия запасов. В зависимости от того, какого вида источники средств используются для формирования запасов, можно с определенной долей уверенности судить об уровне финансовой устойчивости субъекта.

Анализ обеспеченности запасов источниками их формирования осуществляется в следующей последовательности:

Собственные оборотные средства:

13563 – 4882 = 8681 (2009)

18643 – 4745 = 13898 (2010)

Капитал функционирующий:

8681 + 0 = 8681 (2009)

13898 + 0 = 13898 (2010)

Общая величина источников:

8681 + 3500 = 12181 (2009)

13898 + 4000 = 17898 (2010)

Обеспеченность запасов источниками формирования:

2009:

Фс = 8681 – 12281 = -3600

Фт = 8681 – 12281 = -3600

Фо = 12181 – 12281 = -100

2010:

Фс = 13898 – 15780 = -1882

Фт = 13898 – 15780 = -1882

Фо = 17898 – 15780 = 2118

Предприятие находится в кризисном состоянии в 2009г. и неустойчивом в 2010г.

Проанализируем финансовую устойчивость при помощи коэффициентов. Коэффициенты финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиции финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства.

Данную группу показателей называют показателями структуры капитала или коэффициентами управления источниками средств.[4]

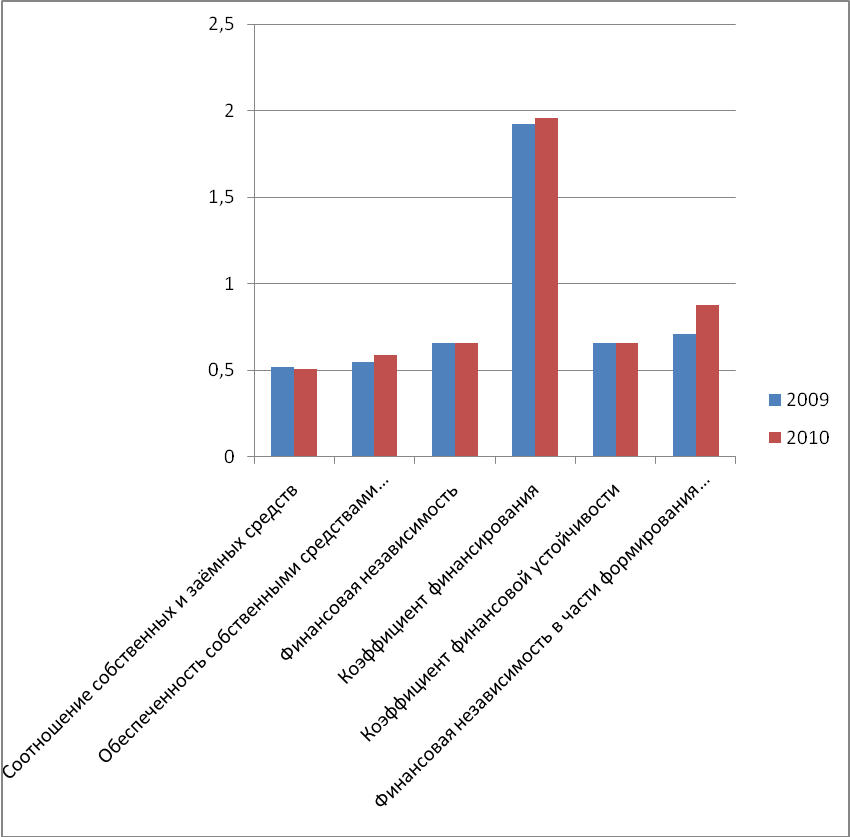

Таблица 10.

Относительные показатели финансовой устойчивости ООО «Бьюти Концепт» за 2009-2010гг.

|

Коэффициент |

Нормативное значение |

2009 |

2010 |

Изменение |

|

Соотношение собственных и заёмных средств |

< 1 |

0,52 |

0,51 |

-0,01 |

|

Обеспеченность собственными средствами финансирования |

0,6-0,8 |

0,55 |

0,59 |

0,04 |

|

Финансовая независимость |

> 0,5 |

0,66 |

0,66 |

0,00 |

|

Коэффициент финансирования |

> 1,0 |

1,92 |

1,96 |

0,03 |

|

Коэффициент финансовой устойчивости |

0,8-0,9 |

0,66 |

0,66 |

0,00 |

|

Финансовая независимость в части формирования запасов и затрат |

- |

0,71 |

0,88 |

0,17 |

Сделаем выводы по табл. 10:

- все коэффициенты практически соответствуют требуемым интервалам;

- финансовая устойчивость осталась на прежнем уровне;

- динамика увеличения коэффициентов является положительной.

Динамика коэффициентов представлена на рис.

Рис. 5. Динамика коэффициентов финансовой устойчивости

Далее проведём анализ вероятности банкротства предприятия.

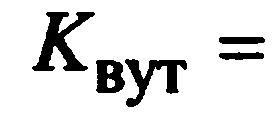

В России для определения вероятности банкротства предприятия используется коэффициент текущей ликвидности (Ктл) определяющий долю оборотных активов предприятия по отношению к краткосрочным пассивам, коэффициент обеспеченности материальных запасов собственными оборотными средствами (Косос), определяющий долю собственных оборотных средств по отношению к стоимости запасов, и коэффициент восстановления (утраты) платежеспособности К, вычисляемый по формуле

/ 2

/ 2

где Ктл – коэффициенты текущей ликвидности на начало и конец периода;

Т – продолжительность отчётного периода;

У - период восстановления (утраты) платежеспособности (У= 6 мес. при расчете коэффициента восстановления платежеспособности, У = 3 мес. при расчете коэффициента утраты платежеспособности).

В соответствии с существующими нормами государственное предприятие должно иметь коэффициент текущей ликвидности Ктл > = 2, коэффициент обеспеченности собственными оборотными средствами Косос > = 0,1, коэффициент восстановления (утраты) платежеспособности Квут > = 1. Если у предприятия рассмотренные коэффициенты ниже установленных, то оно подпадает под действие Закона о банкротстве.[5]

Квут = (2,46 – 6 / 12 * (2,46 – 2,23)) / 2 = 1,17

Пока предприятия не подпадает под параметры банкрота.

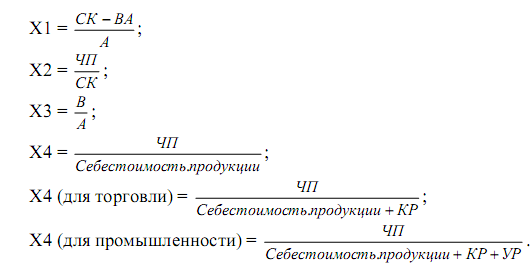

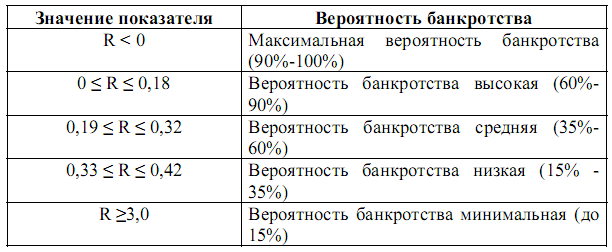

Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства (модель R), которая имеет следующий вид:[6]

где

Интерпретация происходит по следующей таблице 9[7]

Таблица 11.

Анализ результатов ООО «Бьюти Концепт»

Х1 2009 = (13563 – 4882) / 20618 = 0,42

Х2 2009 = 520 / 13563 = 0,04

Х3 2009 = 134687 / 20618 = 6,53

Х4 2009 = 520 / 105917 = 0,005

R 2009 = 8,38 * 0,42 + 0,04 + 0,054 * 6,53 + 0,63 * 0,005 = 3,92

Х1 2010 = (18643 – 4745) / 28176 = 0,49

Х2 2010 = 5079 / 18643 = 0,27

Х3 2010 = 141741 / 20618 = 6,87

Х4 2010 = 5079 / 109267 = 0,05

R 2010 = 8,38 * 0,49 + 0,27 + 0,054 * 6,87 + 0,63 * 0,05 = 4,78

Вероятность банкротства минимальная.

Шестифакторная модель прогнозирования риска потери платежеспособности. [8]

Данная модель разработана для предприятий цветной промышленности (предпринимательские структуры типа холдинг). В этой модели введен фактор капитализации предприятий для компенсации заниженного уровня балансовой стоимости активов и учитывается фактор, характеризующий качество менеджмента.

При разработке модели распределение показателей по их важности осуществлялось на основе экспертного оценивания, а весовые коэффициенты – на основе метода линейного программирования.

Модель прогнозирования банкротства имеет следующий вид:

Z = 0,83X1 + 5,83Х2 + 3,83X3 + 2,83Х4 + 4,83X5+ X6,

где X1 – коэффициент обеспеченности собственными средствами: собственные оборотные средства / общая сумма активов;

Х2 – коэффициент текущей ликвидности;

Х3 – рентабельность собственного капитала по чистой прибыли (чистая прибыль * 100% / стоимость собственного капитала);

Х4 – коэффициент капитализации: рыночная стоимость собственного капитала / заемные средства;

X5 – показатель общей платежеспособности (рыночная стоимость активов / сумма обязательств);

Х6 – коэффициент менеджмента (выручка от реализации / краткосрочные обязательства).

Оценивание вероятности банкротства осуществляется по следующему правилу: если Z < 10–50, то предприятие находится в зоне неплатежеспособности.

Модель позволяет:

- ответить на вопрос, находится ли предприятие на грани банкротства;

- выявить основные причины ухудшения финансового состояния предприятия;

- оценить факторы риска среды предпринимательства;

- разработать меры по снижению финансовых рисков, угрожающих предприятию банкротством.

Данная модель учитывает реалии российского финансового рынка и уровень менеджмента. Ограниченность ее применения вызвана большим объемом требуемого информационного и программного обеспечения.

Х1 2009 = 0,42

Х2 2009 = 2,23

Х3 2009 = 4

Х4 2009 = 1,92

Х5 2009 = 1,15

Х6 2009 = 134687 / 7055 = 19,09

Z = 0,83 * 0,42 + 5,83 * 2,23 + 3,83 * 4 + 2,83 * 1,92 + 4,83 * 1,15+ 19,09 = 58,75

Х1 2010 = 0,49

Х2 2010 = 2,46

Х3 2010 = 27

Х4 2010 = 1,96

Х5 2010 = 1,34

Х6 2010 = 141741 / 9533 = 14,87

Z = 0,83 * 0,49 + 5,83 * 2,46 + 3,83 * 27 + 2,83 * 1,96 + 4,83 * 1,34 + 14,87 = 145,05

Предприятие платежеспособно и не является банкротом.

По итогам анализа были выявлены следующие негативные для предприятия тенденции:

- баланс неликвиден;

- у предприятия мало собственных оборотных средств;

- собственные средства практически соответствуют заёмным;

- увеличившиеся на конец 2010г. запасы могут свидетельствовать о некачественной системе планирования;

- увеличившаяся дебиторская задолженность создаёт угрозу ликвидности и платежеспособности.

Стоит отметить, что вероятность банкротства минимальная.

Для устранения негативных тенденций можно предложить:

- увеличивать денежные средства;

- снижать запасы;

- снижать дебиторскую задолженность;

- увеличивать собственный капитал.

Также предприятию нужно улучшить учёт и формирование информационной базы по анализу финансовой отчётности, утвердить методики анализа, разработать комплекс мероприятий по улучшению финансовой устойчивости предприятия.

Список использованной литературы

- Гражданский кодекс Российской Федерации

- Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности. – М.: Финансы и статистика, 2011. – С. 390-399.

- Балабанов, И. Г. Финансовый анализ и планирование хозяйствующего субъекта. – М. : Финансы и статистика, 2008. – С. 14.

- Бернстайн, Л. А. Анализ финансовой отчетности: теория, практика и интерпретация. – М..: Финансы и статистика, 2008. – С. 67.

- Бочаров В.В. Финансовый анализ. – Спб.: Питер, 2007. – С.103.

- Ермасова Н.Б. Финансовый менеджмент. – М.: Юрайт-Издат, 2009. – С. 12.

- Ионова А.Ф., Селезнёва Н.Н. Финансовый анализ. – М.: Проспект, 2006. – С.455-456.

- Ковалев, В. В. Анализ хозяйственной деятельности предприятия. – M. : OOO «ТК Велби», 2007. – С. 31.

- Крейнина, М. Н. Финансовое состояние предприятия. Методы оценки. – М. : ИКЦ «ДИС», 2006. – С. 15.

- Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности. – М.: Инфра-М, 2008. – С. 252.

- Лысенко Д.В. Теория экономического анализа. // Аудит и финансовый анализ, 2007. - № 3.

- Любушин, Н. П. Теория экономического анализа. – М.: Юристъ, 2008. – С. 570.

- Ронова Г.Н., Ронова Л.А. Анализ финансовой отчётности. – М.: ЕАОИ, 2008. – С. 21-129.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2009. – С.383.

-

Недосекин С.В. Финансовое состояние предприятия: сущность и организация в современных условиях. // Вестник РГАЗУ, 2011. ↑

-

Брежнева Т.К. Вопросы методики анализа финансового состояния предприятия. // Материалы XXXVIII научно-технической конференции по итогам работы профессорско-преподавательского состава СевКавГТУ за 2008 год. Том третий. Экономика. Ставрополь: СевКавГТУ, 2009. ↑

-

Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности. – М.: Финансы и статистика, 2011. – С. 390-399. ↑

-

Ронова Г.Н., Ронова Л.А. Анализ финансовой отчётности. – М.: Изд.центр ЕАОИ, 2008. – С.48. ↑

-

Кузнецов Б.Т. Финансовый менеджмент. – М.: Юнити, 2005. – С. 62. ↑

-

Богданова Т.К. Прогнозирование вероятности банкротства предприятий с учётом изменения финансовых показателей в динамике. // Бизнес-информатика, 2011. – № 1. ↑

-

Новашина Т.С. Финансовый анализ. – М.: Московская финансово-промышленная академия, 2005. – С.169-170. ↑

-

Вишняков, Я. Оценка и анализ финансовых рисков предприятий в условиях априорно враждебной окружающей среды бизнеса // Менеджмент в России и за рубежом, 2000. – № 3. – С. 23–24. ↑

- Аналитический обзор развития технологий Интернета

- Взаиморасчеты с клиентами

- СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКАВАЛЮТНЫХ ФОРВАРДОВ, ФЬЮЧЕРСОВ, ОПЦИОНОВ И СВОПОВ

- Россия в системе международных кредитных отношений

- Процесс монополизации рынка в теории и на практике

- Особенности политики мотивации персонала малых предприятий

- «Корпоративная культура в организации» .

- Мультипроцессоры.

- Оценка международной валютной системы

- Виды налогов. Классификация налогов. Налоговая система

- Инвестиционная политика РФ в современных условиях

- Современные международные финансовые и кредитные институты