Роль мотивации в поведении организации (Теоретические основы мотивации и стимулирования трудовой деятельности)

Содержание:

ВВЕДЕНИЕ

Вопросы экономического обоснования оплаты труда, справедливости распределения и перераспределения доходов предприятия, материального стимулирования труда персонала с целью обеспечения оптимального использования ресурсов, мобилизации имеющегося кадрового потенциала, получения максимальной отдачи от использования имеющихся трудовых ресурсов и в то же время наиболее полного удовлетворения потребностей отдельно взятого работника всегда занимали одно из самых приоритетных мест в экономических науках и повседневной хозяйственной деятельности предприятий.

Со временем актуальность этих вопросов ничуть не уменьшилась, а, наоборот, возросла. Проблема эффективной мотивации и стимулирования персонала в настоящее время довольно широко рассматривается в научной и публицистической литературе. Об этом свидетельствует появление в течение последних лет значительного количества экономических трудов отечественных и зарубежных авторов, как фундаментальных, так и прикладного характера, посвященных данной проблеме.

Такое внимание объясняется тем, что действенная система мотивации обеспечивает не только социальную и творческую активность работников, но и повышение общей результативности и прибыльности деятельности предприятия, что отражается в росте уровня его эффективности. Однако, несмотря на всю актуальность проблемы, попытки приспособить классические теории мотивации к современности во многом не систематизированы, что затрудняет практическое использование технологий и методов мотивации.

Сложность практической организации системы мотивации персонала определяется также слабой изученностью особенностей мотивации работников, занятых в отдельных отраслях экономики и видах производства.

Цель курсовой работы - разработка направлений по повышению эффективности мотивации и стимулирования работников на научно-исследовательском предприятии.

Задачи курсовой работы:

- изучить развитие мотивационных подходов в практике управления предприятием;

- провести анализ системы стимулирования труда работников;

- определить условия и факторы выбора эффективной системы мотивации и стимулирования труда работников на предприятии;

- сформировать направления трансформации трудовой мотивации и стимулирования работников;

- изучить методы оценки эффективности трудовой мотивации работников;

- провести анализ эффективности мотивации и стимулирования работников предприятия;

- выбрать приоритетные направлений повышения эффективности мотивации и стимулирования работников на предприятии.

Объектом исследования является научно-исследовательское предприятие.

Предметом исследования выступает анализ эффективности мотивации и стимулирования работников предприятия.

Практическая значимость работы состоит в том, что её результаты могут быть использованы в целях повышения эффективности мотивации и стимулирования работников на предприятии.

1 Теоретические основы мотивации и стимулирования трудовой деятельности

Существует много определений мотивации. Мотивация - процесс стимулирования отдельного сотрудника или группы к действиям, приводящим к осуществлению целей организации. Мотивация - процесс побуждения себя и других к достижению личных целей или целей организации.

Другие рассматривают мотивацию как степень желания и выбор, который необходим данной личности, что обусловливает проявление того или иного поведения. Стартовая точка мотивационного процесса - наличие неудовлетворенности, что ориентирует человека на достижение своих целей, в результате наступает завершающий момент - удовлетворение потребности [26].

Мотивация имеет две формы:

- внешняя мотивация - как сделать, чтобы «замотивировать» людей;

- внутренняя мотивация - самозарождающиеся факторы, которые влияют на людей, поддерживая определенные начинания и побуждая двигаться в определенном направлении.

Мотивация труда - важнейший фактор результативности работы, и в этом качестве она составляет основу трудового потенциала работника, т.е. всей совокупности свойств, влияющих на производственную деятельность. Трудовой потенциал состоит из психофизиологического потенциала (способностей и склонностей человека, его здоровья, работоспособности, выносливости, типа нервной системы) и личностного (мотивационного) потенциала. Мотивационный потенциал играет роль пускового механизма, определяющего, какие способности и в какой степени работник будет развивать и использовать в процессе трудовой деятельности. Очевидно, что связь мотивации и результатов труда опосредована природными способностями и приобретенными навыками труда, но именно мотивация - источник трудовой деятельности личности [12].

Мотивационные аспекты управления трудом получили широкое применение в странах с развитой рыночной экономикой. В нашей стране понятие мотивации труда в экономическом смысле появилось сравнительно недавно в связи с демократизацией производства. Ранее оно употреблялось, в основном, в промышленной экономической социологии, педагогике, психологии. Это объяснялось рядом причин. Во-первых, экономические науки не стремились проанализировать взаимосвязь своих предметов с названными науками, и, во-вторых, в чисто экономическом смысле до недавнего времени понятие «мотивация» заменялось понятием «стимулирования».

Трудовая мотивация - это процесс стимулирования отдельного исполнителя или группы людей к деятельности, направленный на достижение целей организации, к продуктивному выполнению принятых решений или намеченных работ [40].

Это определение показывает тесную взаимосвязь управленческого и индивидуально-психологического содержания мотивации, основанную на том обстоятельстве, что управление социальной системой и человеком, в отличие от управления техническими системами, содержит в себе, как необходимый элемент согласование цепей объекта и субъекта управления. Результатом его будет трудовое поведение объектом управления и, в конечном итоге, определенный результат трудовой деятельности.

Мотивация - это внутреннее состояние человека, связанное с потребностями, которое активизирует, стимулирует и направляет его действия к поставленной цели. Мотивация является одним из важнейших факторов, определяющих поведение людей в трудовом процессе. Ее учет в системе управления персоналом требует особого подхода к разработке соответствующих методов и технологий [11].

Мотивация - это то, что заставляет людей действовать. Говоря иначе - это то, что заставляет их вкладывать усилия и энергию в то, что они делают. Позитивная мотивация возникает тогда, когда к человеку обращаются с просьбой, но она исчезает, когда людей "принуждают" подчиниться требованию. По своей природе и проявлению мотивация сугубо индивидуальна для каждого человека, и все зависит от совокупности обстоятельств на данный момент.

Для формирования действенной стратегии мотивации персонала в настоящее время, требуется коренной пересмотр традиционно бытующих на предприятиях трудовых отношений между работником и предпринимателем, которые можно выразить в формуле: “Выгодно для работника – не выгодно для предпринимателя. Выгодно для предпринимателя – не выгодно для работника”. В связи с этим выделяют три типа отношений, требующих оптимизации: Интерес работодателя – интерес специалиста; интерес менеджера – интерес исполнителя; интерес предпринимателя – интерес работника [35].

В управлении персоналом мотивация рассматривается как процесс активизации мотивов работников (внутренняя мотивация) и создания стимулов (внешняя мотивация) для их побуждения к эффективному труду. В этой связи как синонимичные термину мотивация используются также термины стимулирование и мотивирование. Целью мотивации является формирование комплекса условий, побуждающих человека к осуществлению действий, направленных на достижение цели с максимальным эффектом

В основе современных теоретических подходов к мотивации лежат представления, сформулированные психологической наукой, исследующей причины и механизмы целенаправленного поведения человека. С этих позиций мотивация определяется как движущая сила человеческого поведения, в основе которой находится взаимосвязь потребностей, мотивов и целей человека [23].

Общую характеристику процесса мотивации можно представить, если определить используемые для его объяснения понятия: потребности, мотивы, цели.

Общая схема мотивационного процесса, отражающая его цикличность и многоступенчатость, а также взаимосвязь потребностей, мотивов и целей, представлена на рисунке 1.1 [10].

Цели

Поведение

Мотивы

Потребности

Результат удовлетворения

Рисунок 1.1 - Элементы мотивационного процесса

Представленная схема является довольно условной и дает лишь самое общее представление о взаимосвязях потребностей и мотивов. Реальный же мотивационный процесс может быть значительно более сложным. Мотивы, движущие человеком, чрезвычайно сложны, подвержены частым переменам и формируются под воздействием целого комплекса внешних и внутренних факторов - способностей, образования, социального положения, материального благосостояния, общественного мнения. Поэтому прогнозирование поведения членов коллектива в ответ на разные системы мотивации весьма затруднительно. Мотивация как функция управления реализуется через систему стимулов, то есть любые действия подчиненного должны иметь для него положительные или отрицательные последствия с точки зрения удовлетворения его потребностей или достижения его целей [20]. На рисунке 1.2 представлен механизм мотивации.

Внутреннее побуждение - мотив

Цель

Потребность

Внешнее побуждение - стимул

Деятельность

Результат деятельности по удовлетворению потребностей

Рисунок 1.2 - Механизм мотивации персонала

Построение эффективной системы мотивации требует изучения теоретических основ мотивации и применяемых в настоящее время систем стимулирования.

Теории мотивации используют понятия потребности. Потребности невозможно непосредственно наблюдать или измерять, об их существовании можно судить лишь по поведению людей. Психологи, наблюдая за людьми, определили, что потребности служат мотивом к действию [30].

Проблемы организации, связанные с низкой мотивацией персонала к работе, могут быть самыми разнообразными и проявляться в виде следствий в других, на внешний взгляд, мало связанных областях деятельности организации. Приведем список типичных затруднений и проблем, имеющих отношение к мотивации персонала.

Следуя правилу «рассмотрения части через призму целого», полагаем, что необходимо вначале определиться с особенностями этапов жизни организации в целом и лишь затем перейти к аспектам мотивационного менеджмента на этих этапах [28].

В современном обществе мотивация основывается на знаниях и механизмах психологии. Первыми ориентироваться на психологические характеристики деятельности человека начали ориентироваться содержательные теории мотивации, возникшие вскоре после теорий "кнута и пряника" и им подобных. С того времени теории мотивации стремятся к как можно большей степени учета различных потребностей и мотивов деятельности людей, постоянно пытаясь выявить новые и преимущественные побуждения, мотивы и потребности.

Типичные проблемы в организациях, связанные с низкой мотивацией персонала представлены в таблице 1.1 [14].

Современные содержательные теории мотивации основное внимание уделяют определению перечню и структуре потребностей людей.

Процессуальные теории мотивации считаются наиболее современными теориями мотивации, они так же признают мотивирующую роль потребностей, однако, сама мотивация рассматривается в них с точки зрения того, что заставляет человека направлять усилия на достижение различных целей [37].

Таблица 1.1 - Типичные проблемы в организациях, связанные с низкой мотивацией персонала

|

Проблема |

Признаки |

Проявление в организационном процессе |

|

Высокая текучесть кадров |

Низкий уровень межличностных коммуникаций |

Неудовлетворительный морально психологический климат |

|

Высокая конфликтность |

Сбои в производственном процессе |

Недостаточное оснащение рабочих мест |

|

Низкий уровень исполнительской дисциплины |

Проблемы при создании согласованной команды |

Организационная неразбериха |

|

Некачественный труд (брак) |

Слабая перспектива карьерного роста, отражающаяся на рабочем тонусе сотрудников |

Недостаточное внимание к учебе и стажировке резерва |

|

Нерациональность мотивов поведения исполнителей |

Противоречия в отношениях между предпринимателем и работником |

Неразвитость соцкультбыта предприятия |

|

Слабая связь результатов труда исполнителей и поощрения |

Низкая эффективность методов нормативного описания труда |

Нежелание сотрудников повышать свою квалификацию |

|

Халатное отношение к труду |

Неудовлетворенность работой сотрудников |

Неналаженность системы стимулирования труда |

|

Отсутствие условий для самореализации потенциалов сотрудников |

Низкий профессиональный уровень персонала |

Несоответствие между реальным поведением исполнителя и ожиданиями от него начальником |

|

Проблемы “общественного сотрудничества” в деятельности фирмы |

Безынициативность сотрудников |

Низкий моральный дух в коллективе |

|

Низкая эффективность воздействия руководителей на подчиненных |

Деятельность руководства негативно оценивается персоналом |

Проблемы в управлении персоналом, склонных к честолюбию, карьерному росту |

Для эффективного управления мотивацией каждой выделенной группы необходимо применять и комбинировать различные по своему подходу и содержанию существующие теории мотивации. Рассмотрим некоторые из них. Существуют два подхода к изучению теорий мотивации.

По мере развития технологии и углубления специализации труда специалисты в области управления стали искать новые решения проблемы мотивации в психологическом аспекте. Результаты исследований поведения человека в труде позволили создать две категории теории мотивации: содержательные и процессуальные. Краткое содержание теорий приведено в таблице 1.2 [14].

Таблица 1.2 - Основные положения теорий мотивации

|

Название теории, автор |

Принципиальные положения теории мотивации |

|

Теория экономического человека А.Смита |

Доминирующая роль социально – экономических условий, которые влияют на эффективность труда и определяют методы мотивации. |

|

Поведенческая теория управления Э. Мэйо |

Методы мотивации связаны с результатами психологических исследований, побуждающих стимулов труда человека. |

|

Теория потребностей Маслоу |

Выделяется пять типов потребностей (физиологические, безопасности, социальные, успеха, самовыражения), которые образуют иерархическую структуру и определяют поведение человека. |

|

Теория Мак Кленда |

Используются потребности: власти, успеха и принадлежности, которые можно удовлетворять вознаграждениями. |

|

Теория Герцберга |

Выделены факторы, которые действуют на работу и влияют на удовлетворение потребностей: ощущение успеха, продвижение по службе, признание со стороны окружающих, ответственность, рост возможностей. |

|

Теория ожиданий |

Основывается на предположении, что человек направляет свои усилия на достижение цели и удовлетворяет свои потребности за счет достижения цели. |

|

Теория справедливости |

Предполагается, что люди подвергают субъективной оценке отношение вознаграждения затраченным усилиям и сравнивают с тем, что получили другие работники за аналогичную работу. |

|

Модель Портера – Лоулера |

Основана на том, что мотивация является функцией потребностей, ожиданий и восприятия работниками полученного вознаграждения. |

Современные теории мотивации основываются на том, как ведут себя люди с учетом их восприятия и познания (теория ожиданий, теория справедливости, модель мотивации Портера - Лоулера) [41].

Движущая сила процесса мотивации труда – возникновение потребностей. Потребности – это то, что находится внутри человека. Это что-то общее для разных людей, но одновременно имеет индивидуальное проявление у каждого человека [10].

Таким образом, для того, чтобы составить достаточно полное общее представление о мотивации, необходимо ответить на вопросы, касающиеся сущности, содержания и структуры мотивации, а также сущности, содержания и логики процесса мотивации. Процесс мотивации человека подвержен как внутренней, так и внешней детерминации. Отсюда выделяется понятие мотивирования. Мотивирование это процесс воздействия на человека с целью побуждения его к определенным действиям путем пробуждения в нем определенных мотивов.

Построение эффективной системы мотивации требует изучения теоретических основ мотивации и применяемых в настоящее время систем стимулирования.

1.2 Система стимулирования труда работников: понятие, формы, виды

Стимулирование труда есть способ управления поведением социальных систем различного иерархического уровня, является одним из методов мотивации трудового поведения объектов управления [3].

Для эффективного стимулирования, рассматриваются три функции: экономическая, социальная и психологическая. Которые наиболее полно охватывают прогрессивные социальные отношения, являясь воздействием на объект управления. Оно предполагает создание такой внешней ситуации, которая побуждает личность или коллектив к действиям, соответствующим стоящим целям. При этом личности сами выбирают именно эти действия, поскольку создают все необходимые и достаточные условия [42].

Стимулирование направлено на увеличение объема, расширение ассортимента, повышение технического уровня и качества выпускаемой продукции с учетом достижений научно-технического прогресса. В свою очередь, эффективная и качественная работа влечет за собой снижение себестоимости и повышение рентабельности производства, что дает возможность дополнительно материально поощрить работников. Важнейшим видом стимулирования является материальное, призванным играть ведущую роль в повышении трудовой активности работников [43].

Вторым немаловажным является духовное стимулирование, которое содержит в себе социальные, моральные, эстетические, социально-политические и информационные стимулы. На рисунке 1.3 представлена разработка политики стимулирования персонала.

Разработка политики стимулирования персонала

Анализ рабочих мест

Анализ региональной и рыночной оплаты труда

Анализ мотивационных ожиданий персонала

Определение базовых принципов материального и нематериального вознаграждения

Разработка базового регламента

Рисунок 1.3 - Разработка политики стимулирования персонала

Согласно одной из расширенной трактовки моральные стимулы отождествляются со всей совокупностью этических т нравственных мотивов поведения человека. Однако к области морального стимулирования относится только часть этических категорий, а именно те, которые отражают оценку человека и его поведения окружающими и им самим [39].

Рассмотрим существующую классификацию видов стимулирования (рисунок 1.4).

Виды стимулирования

Материальные

Духовные

Материально-денежные

Социальные

Моральные

Рисунок 1.4 - Классификация видов стимулирования

Тарифная система служит основным средством учета качества труда и отражения его в заработной плате. Она представляет собой совокупность нормативов, при помощи которых производится дифференциация и регулирование заработной платы различных групп работников в зависимости от сложности, условий труда в целях обеспечения необходимого единства меры труда и его оплаты.

Материально-денежное стимулирование - это поощрение работников денежными выплатами по результатам трудовой деятельности [27]. В таблице 1.3 представлены основные формы материального стимулирования.

Применение материально-денежных стимулов позволяет регулировать поведение объектов управления на основе использования различных денежных выплат и санкций. Основной частью дохода наемного работника является заработная плата, которая по своей структуре неоднородна. Она состоит из двух частей: постоянной и переменной. Иногда этим частям присваивают статус мощного стимула. Однако по оценкам психологов, эффект увеличения заработка позитивно действует в течении трех месяцев. Затем человек начинает работать в том же, привычном для него расслабленном режиме. На нее влияют: совершенствование нормирования труда, внедрение научной организации, модернизация рабочих мест, перегруппировка рабочей силы, сокращение излишнего персонала, усиление заинтересованности в более сложном и квалифицированном труде [11].

Таблица 1.3 - Основные формы материального стимулирования

|

Форма стимулирования |

Основное содержание |

|

1 |

2 |

|

Заработная плата (номинальная) |

Оплата труда работника, включающая основную (сдельную, повременную, окладную) и дополнительную (премии, надбавки за профмастерство, доплаты за условия труда, совместительство, подросткам, кормящим матерям, за работу в праздничные дни, за сверхурочную работу, за руководство бригадой, оплата или компенсация за отпуск и т д.) заработную плату. |

|

Заработная плата (реальная) |

Обеспечение реальной заработной платы путем: 1) повышения тарифных ставок в соответствии с устанавливаемым государством минимумом; 2) введение компенсационных выплат; 3) индексация заработной платы в соответствии с инфляцией. |

|

Бонусы |

Разовые выплаты из прибыли предприятия |

Продолжение таблицы 1.3

|

1 |

2 |

|

Участие в прибылях |

Выплаты через участие в прибылях - это не разовый бонус. Устанавливается доля прибыли, из которой формируется поощрительный фонд. Распространяется на категории персонала, способные реально воздействовать на прибыль. |

|

Участие в акционерном капитале |

Покупка акций предприятия (АО) и получение дивидендов: покупка акций по льготным ценам, |

|

Планы дополнительных выплат |

Планы связаны чаще всего с работниками сбытовых организаций и стимулируют поиск новых рынков сбыта: подарки фирмы, субсидирование деловых расходов, покрытие личных расходов, косвенно связанных с работой (деловых командировок не только работника, но и его супруга или друга в поездке). Это косвенные расходы, не облагаемые налогом и поэтому более привлекательные |

|

Оплата транспортных расходов или обслуживание собственным транспортом |

Выделение средств на: 1) оплату транспортных расходов; 2) приобретение транспорта: а) с полным обслуживанием (транспорт с водителем руководящему персоналу); б) с частичным обслуживанием лиц, связанных с частыми разъездами |

|

Организация питания |

Выделение средств на организацию питания на предприятии |

|

Программы обучения персонала |

Покрытие расходов на организацию обучения (переобучения) |

Доплатам свойственны черты поощрительных форм материального стимулирования, доплата является формой вознаграждения за дополнительные результаты труда, за эффект полученный на конкретном участке. Доплаты же получают лишь те, кто участвует в достижении дополнительных результатов труда, дополнительного экономического эффекта. Доплаты в отличие от тарифа не являются обязательным и постоянным элементом заработной платы. Увеличение размера доплат зависит главным образом от роста индивидуальной эффективности труда конкретного работника и его вклада в коллективные результаты. При снижении показателей работы доплаты могут быть не только уменьшены в размере, но и полностью отменены. Доплаты рассматриваются как самостоятельный элемент заработной платы, и занимает промежуточное положение между тарифной ставкой и премиальными выплатами [31].

Второй группе доплат в большей степени свойственны черты поощрительных форм материальным денежным стимулированием, так как эти доплаты, как и премия, являются формой вознаграждения за дополнительные результаты труда. К таким доплатам относятся надбавки к тарифным ставкам за совмещение профессий, увеличение объема выполняемых работ, профессиональное мастерство и высокие достижения в труде. Среди этих прогрессивных форм стимулирования наиболее распространенная - надбавка работника за совмещение профессий и должностей.

Компенсации - денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей [28].

Важнейшим направлением материально денежного стимулирования является премирование. Премия стимулирует особые повышенные результаты труда и ее источником является фонд материального поощрения. Она представляет одну из важнейших составных частей заработной платы. Цель премирования - улучшение прежде всего конечных результатов деятельности, выраженных в определенных показателях.

Премия в своей части имеет неустойчивый характер. Ее величина может быть большей или меньшей, она может вообще не начисляться. Эта черта очень важная, и если она ее теряет, то премия утрачивает свой смысл. По существу она превращается в простую доплату к заработной плате, и роль ее в этом случае сводится к устранению недостатков в тарифной системе [13].

Руководитель должен учитывать некоторые психологические тенденции, которые проявляются при стимулировании. Во-первых, вероятность эффективного поведения работника тем выше, чем выше ценность и регулярность вознаграждения, получаемого в результате такого поведения; во-вторых, при запоздалом вознаграждении ниже, чем при его немедленном; в третьих, эффективное трудовое поведение которое заслуженно не вознаграждается, постепенно ослабевает, теряет черты эффективности.

Премирование как самостоятельный рычаг решения задач имеет собственный механизм воздействия на заинтересованность работников. Этот механизм слагается из двух частей: из механизма отдельной системы и взаимодействия всех систем премирования [19].

Механизм премирования представляет совокупность взаимосвязанных элементов. Обязательными его составляющими являются: показатели премирования, условия его применения, источник и размер премии, круг премируемых.

Вторым немаловажным видом стимулирования является социальное, представляется как материальное неденежное. Главной направленностью выступают отношения между людьми, выраженное в признательности руководства заслуг работника. Это поощрение материально неденежными стимулами и социальными отношениями в коллективе. Данный вид стимулирования обладает целым рядом особенностей. Во-первых, ни один из материально неденежных стимулов не обладает такой универсальностью, как стимул материально-денежный [26].

Во-вторых, многие материально-неденежные стимулы имеют характер разового действия. Так, имеются материально-неденежные блага, потребность в которых практически ненасыщаема, так как воспроизводится сразу же после акта предыдущего удовлетворения. Потребность в ряде других благ воспроизводится периодически не более чем один раз в год. Третьи блага удовлетворяют потребности, которые воспроизводятся в течении ряда лет [48].

В-третьих, материально неденежные стимулы не обладают важным свойством денег - делимостью. В то же время их и в своей совокупности трудно упорядочить в единой функции стимулирования в силу их естественной разнокачественности.

В четвертых, материально неденежные стимулы, по видимому, больше чем денежные приспособлены в основной массе для использования в подкрепляющей форме организации стимулирования [1].

В таблице 1.4 представлены инструменты нематериального стимулирования персонала.

Таблица 1.4 - Инструменты нематериального стимулирования персонала

Содержание

|

Инструменты |

|

|

1 |

2 |

|

Условия труда |

Место работы |

|

Социальная поддержка |

Медицинская страховка |

|

Корпоративная культура |

Организация работы, четкость распределения функций |

|

Возможность самореализации |

Профессиональное и карьерное развитие |

Материально неденежные блага могут быть использованы в качестве стимулов потому, что получение любого из них можно связать с результатами трудовой деятельности и социальной активности работников. Они, как и любые другие, имеют морально-престижную, помимо содержательной ценности и обладают свойством выделять поощряемого из среды. Оно привлекает внимание всех и является предметом оценок и обсуждения работников [8].

Особенности материально денежных стимулов стребуют специфическую форму организации данного вида стимулирования. Прежде всего, необходимо знание со стороны субъекта управления актуальных потребностей работников. Управленческим идеалом было бы ежегодное представление руководству предприятия обзоров спроса на товары и услуги.

Другим непременным требованием развития стимулирования труда является проявление инициативы и предприимчивости руководителей, каждого работника в выявлении потребностей последнего и построение на их основе индивидуальной логики его стимулирования. Эффективное использование огромного побудительного потенциала материальных неденежных благ буквально немыслимо без индивидуального подхода [9].

Использование ряда материальных неденежных благ в качестве стимулов трудовой деятельности требует серьезного нравственного обоснования и в дальнейшем - большой работы по перестройке сознания. В интересах менеджмента создать такую обстановку, при которой человеку во всех смыслах выгодно работать хорошо и невыгодно работать плохо. Такой порядок удовлетворения потребностей вполне соответствующий принципу распределения по труду, представляется более справедливым, чем порядок простой очередности [8].

Моральное стимулирование является самой развитой и широко применяющейся подсистемой духовного стимулирования труда и основывается на специфических духовных ценностях человека.

Сущностью морального стимулирования является передача информации о заслугах человека, результатах его деятельности в социальной среде. Оно имеет информационную природу, являясь информационным процессом, в котором источником информации о заслугах работников выступает субъект управления; приемником - объект стимулирования, работник и коллектив, каналом связи - средства передачи информации. Поэтому, чем точнее передается такая информация, тем лучше система выполняет свою функцию [4].

В управленческом аспекте моральные стимулы выполняют в отношении объектов управления роль сигналов со стороны субъектов о том, в какой степени их деятельность соответствует интересам предприятия.

Одним из основных условий высокой эффективности морального стимулирования является обеспечение социальной справедливости, то есть точного учета и объективной оценки трудового вклада каждого работника. Убежденность в обоснованности, справедливости признания трудовых заслуг работника, в правильности его поощрения поднимает моральный авторитет труда, возвышает личность, формирует активную жизненную позицию [15].

Особое значение имеет принцип гласности морального поощрения, то есть широкой информированности всего коллектива. Всесторонняя информация о результатах, достигнутых работниками и торжественная обстановка при вручении наград. Для этого необходимо каждого работника информировать не только устно, но и выдать брошюру с моральными стимулами за качественную работу. И на видном месте, на предприятии, вывесить плакат - таблицу с занесением фамилии и баллов каждого работника, и доску почета с отличившимися [8].

Эффективным методом укрепления дисциплины труда является поощрение за добросовестный труд.

Между формальным и неформальным статусом необходим минимальный разрыв. Формальный статус - это санкционированное положение морального стимула среди других моральных стимулов, его официальный авторитет, значимость. Неформальный - это фактическое положение стимула в иерархии стимулов в среде работников [38].

Многочисленные социологические исследования показали, что мотивы трудовой деятельности, влияния моральных стимулов на работников во многом зависит от возраста, пола, квалификации, образования, стажа работы на предприятии, уровня сознательности. Необходимо учитывать это, осуществляя разработку условий поощрения. [11].

Отличительной чертой морального стимулирования является то, что его функция, связывающая стимулы с результатами деятельности, выражается дискретной формой соотношения стимулов. Взаимная упорядоченность различных стимулов повышает их совокупный стимулирующий эффект. Они по статусу располагаются да двух ступенях: менее значимые и более значимые. Достижение части поощренных работников, второй ступени, признается более высоким в сравнении с достижениями остальных.

Моральные стимулы различаются набором элементов, которые формируют пространственную и временную определенность оценочной информации о человеке и которые называется элементами стимулирующего механизма. Эти элементы наполняют форму и содержание вручения поощрения, создают кураж и праздничное настроение [9].

К внутренним элементам относятся: содержание, текст о заслугах и вид носителя - трудовая книжка, свидетельство, удостоверение, бланк; фотография; значок.

К внешним: название стимула, официальный статус, процедура вручения, частота применения, эстетические достоинства. Они влияют на авторитет, значимость, фактический статус.

Важное значение в управлении поведения социальных объектов в сфере труда имеют формы организационного стимулирования, выделенные по способу взаимосвязанному результаты деятельности и стимулов.

Различие между опережающими и подкрепляющими формами организации стимулирования состоит в степени информированности объекта управления и взаимосвязи стимулирования и результатов деятельности [19].

Рисунок 1.5 - Формы организации стимулирования

Формы организации стимулирования

опережающая

подкрепляющая

индивидуальная

коллективная

позитивная

негативная

целевая

общая

перспективная

текущая

непосредственная

В опережающей объект стимулирования еще до начала деятельности информируется о том, какие необходимо достичь результаты и что можно за них получить. Ему сообщают, как будет измеряться его труд, каким образом он будет оцениваться и какова будет функция стимулирования.

При подкрепляющей, объект стимулирования узнает о том, что оказался ценным, признанным и поощренным в его труде только после завершения деятельности. Стимулирование в этом случае подкрепляет уже осуществленные действия [6].

Стимулирование по результатам деятельности коллектива в целом способствует конвергенции интересов отдельных исполнителей с интересами коллектива, позволяет каждому работнику ощутить себя частичкой единого целеустремленного коллектива, ответственным за судьбу своего предприятия

Главные трудности коллективной формы стимулирования заключается в определении вклада конкретного исполнителя в конечные результаты деятельности трудового коллектива и соответственно их доли в общем объеме полученных в зависимости от эффективности этой деятельности материальных и духовных благ [7].

Позитивная и негативная формы организации стимулирования основываются на учете отклонений результатов деятельности от нормативных. Достижение и превышение нормативных показателей объектом стимулирования субъект управления поощряет путем увеличения степени удовлетворения потребностей объекта. И наоборот, недостижение, отставание от установленных показателей деятельности наказывается соответственно снижением степени удовлетворения потребностей объекта управления. Снижение уровня удовлетворения потребностей может быть абсолютным (штраф, понижение в должности, лишение каких-либо льгот), относительным по сравнению с ожидавшимся уровнем (снижение размера премии, изменение в очереди на получение благ) и относительным по сравнению с другими работниками (меньший размер премий, непоощрение каким-то благом) [27].

Позитивное стимулирование способствует повышению престижности, авторитетности человека в глазах окружающих. Негативное стимулирование направлено на ущемление определенных потребностей работы, что ведет к снижению его престижа и авторитета. Негативное стимулирование больно задевает самолюбие человека, поэтому его использование в целях стимулирования трудовой активности требует учета многих психологических нюансов.

Негативное стимулирование имеет и достоинства. Оно является более экономичным по сравнению с позитивным, так как не требует для своего осуществления каких-то дополнительных благ, а зачастую даже увеличивает объем находящихся в распоряжении субъекта управления благ. Кроме того, негативное стимулирование принимается людьми значительно острее, чем позитивное [19].

Непосредственная, текущая и перспективная формы организации стимулирования выделены в зависимости от разрыва во времени между результатами деятельности и получением соответственного стимула. Такое деление в определенной степени дает возможность оценить эффективность стимулирования воздействием на объект управления с точки зрения решения стоящих перед трудовым коллективом.

Текущая форма может проявляться по итогам квартала, полугодия и года. Ее стимулирующая суть очевидна, она создает у человека уверенность в награждении по результатам этих периодов. Что предпочтительно для фирмы, так как работник ориентируясь на конец этих сроков будет отдавать всецело себя результату [15].

Перспективная форма способствует формированию единого, сплоченного коллектива, направляющего свои усилия на достижение конечного показателя деятельности, которая ориентирована на долговременную мотивацию работников и способствует росту активности, образованности и квалификации в течении трудовой жизни.

Степени и характера конкретных условий получения стимула следует выделить общую и целевую формы организации стимулирования. Общая форма распространяется на всех участников общественного производства. Поощрение в этом случае осуществляется в связи с проведением общественных компаний, с юбилейными датами в жизни отдельных работников или государственных праздников. При этой форме учитывается как продолжительность безупречного труда, так и разовые выдающиеся успехи и достижения. Формулировка условий их получения должна иметь принципиально общий характер, она должна носить характер подкрепления коллективно значимых действий [26].

При целевой форме обязательным является разработка специальных положений. Так, необходимо четко фиксировать абсолютные или относительные показатели результатов конкретной деятельности участников производства, достижение которых являются условием присвоения соответственного звания.

1.3 Условия и факторы выбора эффективной системы мотивации и стимулирования труда работников на предприятии

Ни одна система управления не станет эффективно функционировать, если не будет разработана эффективная модель мотивации, так как мотивация побуждает конкретного индивида и коллектив в целом к достижению личных и коллективных целей.

Эволюция применения различных моделей мотивации показала как положительные, так и отрицательные аспекты их применения, и это естественный процесс, так как в теории и практике управления нет идеальной модели стимулирования, которая отвечала бы разнообразным требованиям. Существующие модели мотивации весьма различны по своей направленности и эффективности [32].

Современные российские ученые выделяют следующие принципы эффективной системы мотивации персонала:

- соответствие целей системы оплаты труда и мотивации целям предприятия;

- учет мотивационных факторов, ожиданий и потребностей персонала;

- устранение демотивирующих факторов;

- прозрачность и понятность системы вознаграждения;

- справедливость системы оплаты труда;

- вознаграждение, как за индивидуальные, так и за коллективные результаты;

- своевременность выплаты вознаграждения;

- комплексность системы мотивации, которая должна включать как материальное, так и нематериальное вознаграждение;

- мониторинг локального рынка зарплат, конкурентоспособность зарплат;

- вовлеченность персонала в проведение изменений;

- учет этапа жизненного цикла компании;

- соответствие системы компенсации корпоративной культуре;

- взаимосвязь с Employmentbrand – брендом компании на рынке труда [25].

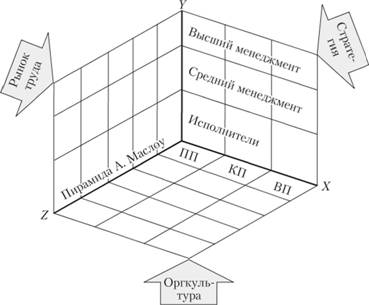

Определим основные факторы, влияющие на оптимальность системы мотивации рисунок 1.6.

По основным осям (X, Υ, Z) отложены аспекты, которые необходимо учитывать при разработке системы мотивации.

Ось Y отражает уровень сотрудника в организации, что влияет на масштаб решаемых задач и периодичность выплаты вознаграждения за их решение. Так, исполнители могут премироваться ежемесячно в связи с выполнением плановых заданий (материальный аспект системы мотивации), менеджеры среднего звена – ежеквартально, а топ-менеджеры, которые отвечают за долгосрочные стратегические цели, раз в полгода.

На оси X представлены особенности структурных подразделений (производство – ПΠ, коммерция – КП, вспомогательные подразделения – ВП). Каждое из них имеет свою специфику показателей для мотивации сотрудников. Так, в производственных подразделениях важны выполнение плана, экономия ресурсов, рационализация производственных процессов. В коммерческих подразделениях выполнение плана продаж зависит от ценовой и ассортиментной стратегии компании, выбор которых – дело сотрудников отдела маркетинга. Грамотно составленная стратегия должна стать объектом вознаграждения этих сотрудников. Воплощение стратегии в отделе продаж должно поощряться через оценку плановых показателей как по объему продаж, так и по их рентабельности.

Сочетание осей X и Y дает плоскость, в которой мотивация сотрудников организации предполагает связь их положения в организационной иерархии и вида профессиональной деятельности. Изменения в показателях для выплаты вознаграждения связаны со стратегическими целями компании.

Ось Z отражает потребностно-мотивационную сферу сотрудника и содержит пять делений согласно концепции мотивации А. Маслоу (уровень потребностей физиологических, в безопасности, в причастности, в уважении, в самореализации).

Сочетание осей Y и Z позволяет дифференцировать воздействие па того или иного сотрудника в зависимости от его положения в организации. Сотрудники разного уровня организационной иерархии по-разному воспринимают те или иные организационные воздействия, придают им разную ценность. Так, потребность в причастности в бригаде токарей будет удовлетворена, например, в случае совместного принятия решения о выплате квартальной премии. В то же время, подобная потребность для заместителя генерального директора крупного холдинга удовлетворяется, если он принимает участие в собрании акционеров компании. Уровень ответственности и значимости этих событий для токаря и заместителя генерального директора разные. При выборе мотивирующих факторов нужно дифференцировать воздействие на сотрудников организации, исходя из их положения в организационной иерархии [44].

Рисунок 1.6 - Факторы, определяющие оптимальную систему мотивации

Анализ рынка труда предполагает изучение структурного, профессионального, демографического состава свободной рабочей силы. Изучение профессиональных и общественных объединений в регионе позволит учесть их традиции и приоритеты при разработке и реализации оптимальной системы оплаты труда.

При выборе мотивирующих воздействий важно определить группы сотрудников, которые по результатам анализа рынка труда попадают в группу дефицитных. Именно для них, в первую очередь, выбирают специальные схемы мотивации [3].

Учет региональной специфики рынка труда позволяет организации гибко реагировать на изменения конъюнктуры, формировать имидж привлекательного работодателя.

Сочетание осей X и Z позволяет определить взаимовлияние профессиональной области и личности сотрудника. Особенности профессионального поведения, создание в организации имиджа того или иного структурного подразделения как "добывающего" или "затратного", определение критериев успеха в организации для каждого сотрудника – все это в совокупности определяет морально-психологический климат, влияет на чувство причастности (отверженности) к деятельности организации, на лояльность сотрудников.

Современные авторы справедливо утверждают, что нет и не может быть единственно верной системы мотивации. Оптимальной подобная система будет тогда, когда она учитывает многообразие различных факторов и гибко реагирует на внешние и внутренние изменения [2]. В таблице 1.5 представлены предметы и акценты стимулирования трудовой деятельности персонала.

Таблица 1.5 - Предметы и акценты стимулирования трудовой деятельности персонала

|

Предметы стимулирования |

Акценты стимулирования |

|

1 |

2 |

|

Субъект стимулирования |

Отдельный работник; Группа (отдел, подразделение); Коллектив организации в целом |

Продолжение таблицы 1.5

|

1 |

2 |

||

|

Нормативная адекватность |

Нарушение нормативных показателей; Соответствие нормативным показателям; Превышение нормативных показателей |

||

|

Уровень профессионализма |

Соответствие уровню квалификации; Повышение уровня квалификации; Повышение уровня образования; Расширение набора специальностей; Передача мастерства коллегам |

||

|

Степень напряжения при выполнении работы |

Физическое; Эмоциональное; Умственное; Организационное |

||

|

Степень ответственности |

Минимальная; Средняя; Высокая |

||

|

Предмет ответственности |

Оборудование; Помещение; Качественность материалов; Адекватность технологии; Своевременность технического обслуживания; Качество продукции; Уровень издержек в производстве; Безопасность сотрудников; Дообучение сотрудников |

||

|

Степень риска (опасности) |

Здоровье; Деньги |

||

|

Экономия |

Рабочее время; Материал; Финансы |

||

|

Сопричастность 1 |

В увеличении объема продаж; В увеличении прибыли; В загрузке производственных мощностей; 2 |

||

|

Стаж работы в организации |

Испытательный срок; 1 год работы в организации; 2 года работы в организации; 3 года работы в организации |

||

|

Восстановление энергетических затрат |

Краткосрочные (релаксация); Долгосрочные (рекреация) |

||

|

Социальные выплаты и льготы |

Оплата праздничных дней; Оплата отпусков; Оплата за отсутствие больничных листов; Оплата больничных листов; Оплата декретных отпусков; Медицинское страхование; Дополнительное пенсионное обеспечение; Бесплатное питание и так далее |

||

|

Рациональное предложение |

Внесение рационального предложения; Участие во внедрении рационального предложения; За результат внедрения |

||

|

Смежная взаимопомощь |

Консультирование; Выполнение части работы; Другое участие |

||

|

Руководство группами |

Созданная под задачу творческая группа; Отдел, подразделение |

||

|

Карьерный рост |

Рядового исполнителя; Менеджера нижнего звена; Менеджера среднего звена; Обслуживающего персонала |

||

Продолжение таблицы 1.5

Система мотивации направлена на решение следующих задач:

- подкрепить правильные модели производственного поведения;

- учесть специфику потребностей сотрудников;

- привлечь и удержать персонал;

- оптимизировать расходы компании [43].

В современной практике мотивирования наиболее распространенными основаниями для разработки системы мотивации являются следующие:

- на основе управления по целям МВО (managementbyobjectives) – авторы концепции Т. Санталайнен, Э. Воутилайнен, П. Порей не, Й. X. Ниссинен;

- на основе системы сбалансированных показателей (balancedscorecard) – авторы концепции ССП (BSC) Д.Нортон и Р. Каплан;

- на основе метода грейдирования – автор метода Э. Хей;

- комбинация выше обозначенных оснований.

При выборе системы мотивации важно учесть как потребности организации (достижение целей, экономическая эффективность деятельности), так и потребности сотрудников. Рассмотрим наиболее популярные подходы к построению системы мотивации [24].

Комбинируя известные теории мотивации в определенной логике, автор выделяет группу ключевых сотрудников, для которой нужно разработать специальную систему мотивации, что говорит о приоритете мотивации удержания в подобной системе. В этом подходе учтены потребности сотрудников, но нет описания взаимосвязи потребности сотрудников и потребностей организации.

Перед созданием или изменением системы мотивации и стимулирования (СМС) необходимо понять, какие именно модели поведения необходимо формировать и как это описать. Правильной моделью поведения назовем такую, которая будет направлена на достижение целей компании. Важно помнить, что построение системы мотивации может идти следующими путями: разработка новой системы и оптимизация существующей. Путь разработки абсолютно новой системы мотивации - это путь длительный и очень затратный. Эффект от вновь разработанного инструмента управления можно оценить только через несколько лет, так как разработка, апробация, пилотный проект, внедрение и корректировка могут занять столько же времени, сколько и сама разработка. В организациях, как правило, уже сложилась практика мотивации. Изучение ее достоинств и недостатков позволит найти пути оптимизации имеющейся системы, что менее затратно, чем создание новой [26].

Рассмотрим актуальные вопросы, касающиеся содержательной части деятельности менеджеров по персоналу при выборе эффективной системы мотивации и стимулирования работников.

Шаг 1. Провести анализ существующих в современной практике подходов к мотивации персонала, особое внимание уделив практике мотивации в отрасли, к которой относится организация. Менеджерам по персоналу необходимо проделать огромную работу по консолидации этой информации, оценке применимости ее для своей компании, выбору наиболее оптимальных инструментов для управления [11].

Шаг 2. Выяснить, что не устраивало руководство (собственников) в прежней системе мотивации. Какие новые акценты в трудовом поведении должны появиться? Какие поведенческие стереотипы нужно изменить? Этот этап довольно сложный, так как предполагает понимание стратегических задач компании и учет организационных условий для их реализации. Для получения подобной информации необходимо взаимодействие с топ-менеджерами компании, подробный анализ сложившейся системы оплаты труда.

Шаг 3. Важная задача при анализе существующей системы мотивации выделить полезные (то есть действительно влияющие па результаты труда) элементы и перенести их в новую систему. Есть элементы, которые значительно влияют на трудовую мотивацию сотрудников предприятия, а также утратившие свое влияние инструменты [20].

Шаг 4. После получения полной картины о том, на что должна быть направлена система мотивации (цели организации), как должен действовать сотрудник для их достижения (трудовое поведение), по каким критериям оценивать трудовое поведение, можно приступать к созданию системы показателей для оплаты труда, оценки трудового потенциала сотрудников, их компетенции для реализации целей компании, оценки лояльности к организации. Подобная система позволит подобрать (на основе шага 1) инструменты для управления трудовым поведением (материальные и нематериальные) [36].

На этом шаге могут возникнуть трудности, обусловленные ситуативным характером управления мотивацией в организации. Известный факт, что система мотивации на предприятиях часто «доводится и подстраивается» с помощью временных положений и приказов. В этой системе нет ничего плохого до тех пор, пока эти временные положения не «забывают» отменять.

Отдать приоритет одному из этих факторов, при этом не обращая внимания на другой, нельзя. Для каждого сотрудника важно, прежде всего, определить, в какой степени он нуждается в каждом из них. Даже самый большой профессионал нуждается в постоянном совершенствовании своих навыков и приобретении новых знаний и умений. А самый мотивированный работник нуждается в постоянном удовлетворении своих потребностей. В современной организации каждый сотрудник должен учиться, и каждый сотрудник должен быть соответствующим образом мотивирован [16].

2 Информационно-методическое обеспечение оценки эффективности мотивации и стимулирования работников

2.1 Направления трансформации трудовой мотивации и стимулирования работников

Исследование методов и направлений трансформации механизма мотивации и стимулирования труда представляет собой одну из наиболее важных, сложных и актуальных задач современного менеджмента. Это объясняется тем, что в переходный период прежняя структура производства не может быть быстро перестроена на основе рыночных механизмов. Становление подлинно рыночного хозяйства и соответствующих ему методов мотивации труда обусловливают необходимость их осмысления, теоретического обоснования, что невозможно без критического рассмотрения отечественного опыта и творческого заимствования зарубежных моделей, категорий, понятий и их адаптации применительно к российским реалиям [32].

Термин трансформация представляет собой преобразование, изменение. Он очень близок к термину «развитие», однако не является его синонимом. Философское определение выделяет такие его черты, как необратимость, возникновение нового качественного состояния объекта, направленность.

Процессы изменения экономических систем и их элементов могут быть детерминированы или случайны, обратимы или необратимы.

Трансформация, понимаемая, во-первых, как преобразование, во-вторых, как изменение применительно к управленческому труду означает наличие двух процессов. Таковыми являются сознательные преобразования, производимые в управленческом труде государством, организационными структурами, и объективные изменения, осуществляющиеся как процесс общих тенденций развития управленческого труда в мировой экономике.

Для современного состояния отечественной экономики характерно тотальное реформирование хозяйствующих субъектов. Российские предприятия, проводя системную работу по оптимизации имеющегося потенциала, пытаются таким образом повысить свою конкурентоспособность в условиях быстро меняющейся среды. При этом предприятия выбирают между стратегическим реформированием и реформированием в кризисных условиях.

Для успешной реализации целей реформирования необходимо трансформировать систему стимулирования персонала предприятия таким образом, чтобы эта система соответствовала установленным целям. Необходимость трансформации системы стимулирования труда обусловлена изменением соотношения интересов субъектов данной системы, формируемым под влиянием внешней и внутренней среды. Изменение внешней среды создает объективные предпосылки для трансформации элементов системы стимулирования труда. Кроме того, существуют и субъективные причины, определяющие необходимость изменения элементов рассматриваемой системы (недостатки в управлении, личностные характеристики субъектов системы и так далее) [14].

Таким образом, трансформация системы стимулирования предполагает приведение ее элементов в соответствие с требованиями внешнего окружения и внутренней среды предприятия. Определение трансформации как постепенного преобразования, превращения, изменения свойств системы указывает на сходство данного понятия с эволюционной формой ее развития. Даже при революционных изменениях на предприятии его работникам необходимо время для адаптации к переменам, для выработки новых форм поведения. Другими словами, понятие трансформации системы стимулирования труда всегда отражает эволюционную форму ее развития, в то время как изменения в процессе реформирования предприятия могут носить революционный характер.

Понимание процесса трансформации с точки зрения системности, с одной стороны, и эволюционности - с другой, обусловило возможность использования так называемого номографического подхода. Данный подход, как известно, предполагает исследование изучаемой категории (трансформации системы стимулирования труда) в контексте таких понятий, как статика, динамика и генетика. Система стимулирования труда, согласно номографическому подходу, имеет множество статических состояний в каждый определенный момент времени. Вместе с тем элементы системы эволюционируют [21].

- успешная реализация целей реформирования отечественных предприятий зависит от того, насколько существующая система стимулирования труда соответствует этим целям. При несоответствии возникает необходимость в трансформации системы стимулирования;

- необходимость трансформации системы стимулирования труда обусловлена изменением соотношения интересов субъектов данной системы, формируемым под влиянием внешней и внутренней среды, создающих объективные предпосылки для проведения трансформации;

- понимание процесса трансформации с точки зрения системности и эволюционности обусловливает возможность использования номографического подхода. Данный подход позволяет описать трансформацию системы стимулирования как динамику, выделить этапы процесса трансформации системы стимулирования труда и определить их особенности;

- разграничение двух типов динамики системы стимулирования дает возможность определить процесс ее трансформации как развитие системы и выделить возникающие между субъектами системы основные противоречия;

- определение трансформации системы стимулирования как части процесса реформирования предприятия позволяет выделить на каждой фазе жизненного цикла проекта реформирования необходимые элементы, относящиеся к системе стимулирования труда и процессу ее трансформации [39].

В условиях перехода к рыночной экономике, когда основными тенденциями трансформации управленческого труда является демократизация, интеллектуализация, повышение деловой культуры, в управленческом труде значительное место занимает деятельность по управлению инновационными процессами. К инновациям в управлении можно отнести; системы стратегического планирования, стратегическое планирование, управленческие информационные системы, методы организационного развития, комплексные системы управления и оценки персонала.

В современных условиях эффективности управленческого труда все больше зависит от наличия гибких, подвижных взаимосвязей в организационной структуре, тесных контактов в процессе нововведения, совместных усилий персонала в подготовке и принятии решений, интенсивных отношений с потребителями, поставщиками. Исходя из главной тенденции трансформации управленческого труда – демократизации, можно прийти к выводу, что одной из актуальных проблем сегодня является комплексная организация работы персонала. В центре внимания здесь усиление инноваций в распределении трудовых функций, развитии системы коммуникаций, расширении делегирования полномочий, распространении групповых форм работы [19].

2.2 Методы оценки эффективности трудовой мотивации работников

Система мотивации персонала – одна из базовых составляющих системы управления организацией. Цели и методы мотивации непосредственно зависят от миссии и стратегии организации, взаимоотношений между владельцами и наёмным персоналом, используемого стиля управления. Различный характер идеологических основ организации, соотношение идеологии и практики управления определяют соотношение используемых материальных и нематериальных стимулов, использование поощрений и наказаний [17].

На мотивацию сотрудников любой организации действуют многочисленные факторы как внутриорганизационного происхождения, так и внешние. Сотрудники ведут себя под действием этих факторов самыми разнообразными способами, подтверждая тем самым весьма глубокую мысль: Люди – все разные. Однако это разнообразие складывается в рамках организации в некую единую картину, очень существенно отличающуюся от одной организации к другой [17].

Рассмотрим методы изучения мотивации, которые предлагаются менеджерам для анализа этих устойчивых атрибутов личности, «обобщенных мотивов»:

- опросы - применяются для оценки степени удовлетворенности персонала. Формы опросов могут быть различными: интервью, анкета;

- диагностическое интервью, требует значительных затрат времени и сил, поэтому применяется для оценки уровня мотивации менеджеров;

- психологические тесты. Тест-опросник содержит серию вопросов, по ответам на которые судят о психологических качествах испытуемого. Тест-задание это особого рода испытание, по итогам выполнения которого определяют наличие или отсутствие и степень развития характерологических черт (свойств личности), например - ориентацию на достижение успеха [14].

С помощью стандартизированных тестов получают количественные оценки, по которым можно сравнивать выраженность психологических свойств индивида с их выраженностью в популяризации.

Проективные методики. Основной акцент делается на диагностику скрытой мотивации сотрудника, причем скрытой, в том числе, и для самого сотрудника. Зачастую проективные методы включают комбинации всевозможных методов – кейсов (ситуаций), конкретных заданий, интервью, включающих вопросы на первый взгляд не имеющие отношения к респонденту (например, «Почему, на ваш взгляд, в одной компании люди работают хорошо, а в другой не слишком стараются»?). Предполагается, что испытуемый выделяет ключевые для него показатели [46].

Показателями эффективности стимулирования являются уровень и динамика производительности труда и ее влияние на объем выпуска продукции. Анализ проводится на основе следующих методов:

- анализ роста производительности труда в сопоставимых ценах;

- анализ выполнения заданных объемов работ с меньшей численностью к установленному сроку;

- анализ снижения трудоемкости продукции, товаров, работ, услуг;

- анализ выполнения норм выработки в натуральных, трудовых, стоимостных показателях [45].

Информация, полученная с помощью таких методов, менее структурирована и стандартизована, ее сложнее обрабатывать. Эти методы требуют квалифицированной интерпретации собранных данных.

Знание мотивационных компонентов позволяет менеджеру составить «мотивационную карту» сотрудника. Информацию о выявленных движущих мотивах и потребностях сотрудника используют при разработке комплекса мероприятий по мотивации сотрудников [46].

Можно утверждать, что организации, где система мотивации эффективна, отличаются относительно невысоким (и управляемым) уровнем текучести персонала, высокими рыночными и экономическими показателями, ярко выраженной клиентской ориентацией, устойчивым качеством продукции и/или услуг, благоприятной внутренней атмосферой. Например, находясь в подобной компании, можно заметить благожелательное отношение сотрудников друг к другу и к посетителям. Сотрудники такой организации положительно отзываются о работе в ней в разговорах с друзьями и знакомыми. Организация имеет положительный имидж как на рынке, так и в обществе [17].

Организации с неэффективной системой мотивации нередко, особенно на растущем российском рынке с низкой конкуренцией и высокой нормой прибыли, добиваются временных рыночных успехов. Однако, в долгосрочном плане, на конкурентном рынке они проигрывают за счёт неустойчивости состава ключевого персонала, слабой связи между интересами организации и интересами её сотрудников, напряжённых отношений внутри организации, переносимых и на клиентов. Сотрудники такой организации, продолжающие в ней работать из-за высокой оплаты труда, собственной узкой специализации или по иным личным причинам, крайне редко отзываются о ней благожелательно в ходе общения с другими людьми. Не являются редкостью враждебные действия по отношению к такой организации со стороны обиженных бывших сотрудников.

Можно заключить, что с точки зрения эффективности системы мотивации существует два крайних типа организаций и масса промежуточных, тяготеющих к одному или другому полюсу.

Менеджер, выполняя свои функции в организации, должен осознавать, что в широком смысле система мотивации сотрудников должна способствовать достижению трёх серьёзных целей [37]:

- Удержание сотрудников в организации;

- повышение результативности и эффективности сотрудников;

- обеспечение преданности (приверженности) сотрудников.

Удержание сотрудников в организации:

Говоря о трудовой мотивации, чаще всего имеют в виду лишь одну из её целей, которая рассматривается в рамках цикла менеджмента, а именно, выполнение подчинёнными поставленных руководителем целей. Однако не следует забывать, что в условиях современного рынка труда работодателю стоит серьёзно позаботиться об удержании сотрудников в организации.

Руководителю организации необходимо пользоваться теми навыками, которыми он владеет лучше всего. Довольно часто сотрудники открытым текстом указывают на источники демотивации, важно только «услышать» их, и среди всего объема информации выделить главное. Кроме того, не всегда требуется устранить проблему, иногда достаточно ее решить, вписав в систему мотивации.

Управленцы, делая упор на субъективную оценку работниками своих побуждений и «обобщенные мотивы» (без учета «ситуативных детерминант») используют комплекс стимулирующих воздействий, который, несмотря на привлекательность, практически не влияет на успешность бизнеса.

3 Разработка направлений по повышению эффективности мотивации и стимулирования работников на предприятии

3.1 Анализ эффективности мотивации и стимулирования работников предприятия

Основные задачи предприятия - выполнение научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ в области геологоразведки, бурения, разработки и обустройства нефтяных, газовых и нефтегазоконденсатных месторождений с целью прироста запасов и стабилизации объемов добычи нефти и газа в территориально-производственных предприятиях.

Большинство специалистов в области теории фирмы считают, что именно персонал, работающий на предприятии, представляет главную ценность, которой оно может обладать.

В организации присутствует оба метода стимулирования работников - материальное и нематериальное.

Материальное стимулирование - это комплекс различного рода материальных благ, получаемых или присваиваемых персоналом за индивидуальный или групповой вклад в результаты деятельности организации посредством профессионального труда, творческой деятельности и требуемых правил поведения.

Следовательно, в понятие материального стимулирования включаются все виды денежных выплат, которые применяются в организации, и все формы материального неденежного стимулирования.

В качестве потенциальных нематериальных стимулов рассматриваются все имеющиеся в распоряжении субъекта управления моральные, нравственно-психологические, социальные и организационные ценности, которые являются адекватными социально-обусловленным потребностям личности. К нематериальным могут быть отнесены любые стимулы трудовой деятельности, за исключением денежного и неденежного материального вознаграждения персонала.

Система нематериального стимулирования должна способствовать решению тактических задач предприятия, ориентируясь на стратегию компании. Мотивация должна применяться для решения наиболее важных в конкретный момент вопросов.

Прием на работу наемного персонала осуществляется в соответствии с действующим законодательством по трудовому договору. Прием на работу лиц, не являющихся совместителям, а также временных сезонных работников, осуществляется только по трудовым книжкам. В таблице 3.1 представлен анализ структуры персонала проектной организации.

Таблица 3.1 - Анализ структуры персонала проектной организации

|

Показатели |

Базисный |

Отчетный |

Абсолют. отклонение |

Темп прироста, % |

||

|

чел. |

% |

чел. |

% |

|||

|

Среднесписочная численность ППП, всего, в том числе: |

1120 |

100 |

1148 |

100 |

84 |

+6 |

|

-рабочие |

27 |

61,8 |

38 |

63 |

52 |

+8 |

|

-руководители |

142 |

11,6 |

156 |

11,8 |

10 |

+8 |

|

-специалисты |

596 |

22,6 |

607 |

22,9 |

19 |

+8 |

|

-служащие |

235 |

4 |

244 |

2,3 |

4 |

+6 |

Результаты анализа показывают, что состав работающих по категориям персонала изменился незначительно.

Как видно по данным таблицы, численность ППП в отчетном году по сравнению с прошлым увеличилась и составила 6 процентов, что в абсолютном выражении составило 84 человека. Из таблицы видно, что удельный вес и рабочих в общей численности работников, и руководителей, и специалистов, и служащих предприятия увеличился на 8 процентов.

Таким образом, на анализируемом предприятии наблюдается "профицит" рабочей силы.

На рисунке 3.2 отражены основные направления деятельности предприятия.

Научно-исследовательские

Проектно-производственные

Выполнение научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ в области геологоразведки, бурения

Разведка нефтяных, газовых, иных месторождений

Геологическое изучение недр, бурение скважин

Разработка и обустройства нефтяных, газовых и нефтегазоконденсатных месторождений с целью прироста запасов и стабилизации объемов добычи нефти и газа в территориально-производственных предприятиях

Добыча, транспортировка и переработка нефти и газа

Производство нефтепродуктов, нефтехимической и другой продукции

Реализация нефти, нефтепродуктов, иных продуктов

Рисунок 3.2 - Основные направления деятельности предприятия

На основе анализа рисунка 3.2 можно сделать вывод, что предприятие предлагает широкий спектр услуг, начиная от научно-исследовательских работ в области геологоразведки, бурения, заканчивая реализацией нефтепродуктов.

Таблица 3.3 - Динамика структуры сотрудников по уровню образования

|

Наименование показателя |

Списочная численность работников на конец отчетного года, чел. |

Темп роста,% |

|

|

базисный |

отчетный |

||

|

1 |

2 |

3 |

4 |

|

Всего работников, в том числе имеют: |

1120 |

1148 |

102,5 |

|

Высшее образование |

850 |

855 |

100,5 |

|

Среднее специальное |

80 |

84 |

105 |

Продолжение таблицы 3.3

|

1 |

2 |

3 |

4 |

|

Неоконченное высшее |

40 |

42 |

105,2 |

|

Кандидаты, доктора наук |

110 |

113 |

102,7 |

Как видно из таблицы 3.3, основную массу персонала составляют работники с высшим образованием, что составляет 855 человек на отчетный период. Кроме того, стоит отметить, что количество персонала с высшим и средним специальным образованием возросло; это свидетельствует о том, что компания дает возможность повышения квалификации своим сотрудникам.

На рисунке 3.1 представлена структура сотрудников по стажу работы.

Рисунок 3.1 - Структура сотрудников по стажу работы

На диаграмме 3.1 приведена структура сотрудников по стажу работы:

- от 1 до 3 лет составляет 5 процентов сотрудников;

- от 3 до 5 лет составляет 32 процента сотрудников;

- от 5 до 10 лет составляет 51 процент сотрудников;

- более 10 лет составляет 12 процентов сотрудников.

По приведённым данным можно сделать вывод о низкой текучести кадров и достаточно стабильной численности работников предприятия. В таблице 3.4 представлен состав фонда заработной платы проектной организации.

Таблица 3.4 - Состав фонда заработной платы в проектной организации

|

Наименование статей |

Базисный |

Отчетный |

Темп роста, % |

|

всего тыс. руб. |

всего тыс. руб. |

||

|

Оплата по окладу и тарифам |

140787,7 |

181092,2 |

128,6 |

|

Районный коэффициент |

70868,4 |

129592,9 |

182,8 |

|

Премия за основные результаты хоз. Деятельности |

70573,8 |

99197,9 |

140,5 |

|

Вознаграждение по итогам работы за год |

38090,6 |

39196,0 |

102,9 |

|

Единовременные поощрительные премии |

34402,1 |

28219,8 |

82,0 |

|

Итого ФЗП |

548655,5 |

708000,1 |

129,0 |

Исходя из таблицы 3.4 можно сделать вывод о том, что премии сотрудникам выдаются на основании показателя выполнения плана работ. Для увеличения эффективности работы предприятия и роста объема производства можно премировать сотрудников на основании:

- разработки эффективных предложений по совершенствованию научной деятельности;

- внедрения новшеств и развития инновационной политики предприятия;

- качества выполняемой работы;

- достижение высоких научных результатов мирового уровня.

Анализ фонда заработной платы в динамике по годам показывает, что структура фонда заработной платы не изменилась значительно и осталась на прежнем уровне. Рассмотрим ниже приведенные данные по видам обучения, подготовки и переподготовки персонала, повышение квалификации, и сделаем выводы на основе приведенных данных.

В таблице 3.5 представлены виды обучения, повышения квалификации и переподготовки персонала.

Таблица 3.5 - Виды обучения, повышения квалификации и переподготовки персонала

|

Виды |

Базисный |

Отчетный |

Темп роста,% |

|

Программированные курсы обучения, чел. |

13 |

9 |

62,3 |

|

Переподготовка, чел. |

3 |

2 |

66,1 |

|

Повышение квалификации, чел. |

35 |

32 |

91,6 |

|

Программа MBA,чел. |

- |

2 |

- |

|

Итого,чел. |

41 |

45 |

109,1 |

Проведя анализ динамики обучения сотрудников можно сделать следующие выводы: несмотря на рост численности персонала предприятия наблюдается незначительное повышение уровня переподготовки персонала, что ведет к снижению объемов производства и потери прибыли.

Необходимо также отметить то, что обучение работников происходит в основном вне предприятия и, как правило, с отрывом от производства. А это имеет ряд недостатков:

- большие затраты;

- чаще изучается теория, чем практика, и ее бывает сложно применить в обычной работе;

- работа может пострадать, если ключевые работники будут долго отсутствовать на работе;

- возникает простой производства, что приводит к снижению объема производства.

Таблица 3.6 - Выплаты из чистой прибыли и социального характера

|

Вид оплаты |

Сумма, тыс. руб. |

Отклонение |

||

|

базисный год |

отчетный год |

абс., тыс.руб. |

отн., % |

|

|

1. Выплаты за счет чистой прибыли |

675,6 |

1035,6 |

360,0 |

53,3 |

|

1.1. Единовременная премия |

14,4 |

20,4 |

6,0 |

41,7 |

|

1.2. Материальная помощь |

246 |

466,8 |

220,8 |

89,8 |

|

1.3. Компенсация за отпуск уволенным |

127,2 |

168 |

40,8 |

32,1 |

|

2. Выплаты социального характера |

388,8 |

586,8 |

198,0 |

50,9 |

|

2.1. Пособия по временной нетрудоспособности |

357,6 |

543,6 |

186,0 |

52,0 |

|

2.2. Пособие по социальному страхованию |

30 |

43,2 |

13,2 |

44,0 |

|

Итого средств |

26996,4 |

36187,2 |

9190,8 |

34,0 |

По мнению независимых экспертов, соискатели при поиске работы обращают внимание не только на размер заработной платы, но и на дополнительные блага, которые предлагает работодатель. По данным социологических опросов, 85 процентов российских граждан считают наличие социального пакета плюсом при трудоустройстве, и только 19 процентов не обращает на него внимания.

Как мы видим из таблицы 3.6 сотрудникам предлагаются только гарантированные льготы, которые являются обязательными для всех компаний, отсутствие дополнительных социальных льгот приводит к снижению мотивации сотрудников, тем самым снижая эффективность работы организации в целом.

Рассмотрим подробнее возможности усовершенствования системы стимулирования труда сотрудников в предложенных направлениях.

3.2 Выбор приоритетных направлений повышения эффективности мотивации и стимулирования работников на предприятии

Проанализировав систему мотивации и стимулирования персонала проектной организации, можно выделить несколько проблем.

В исследуемой организации не уделяется особого внимания системе премирования сотрудников. Действующая система премирования в организации несовершенна, отсутствуют дополнительные премии за качество выполняемых работ, что влечет за собой потери высококвалифицированных специалистов.

Исследования показали, что сотрудники проектной организации недостаточно мотивированы, из-за отсутствия перспективы карьерного роста.

В условиях нестабильной среды значимость социального пакета в организации играет большую роль. Наличие социального пакета для многих работников является гарантией надежности и стабильности. Отсутствие дополнительных льгот в социальном пакете, сказывается на эффективности работы сотрудников.

Суть предлагаемых направлений по совершенствованию повышения эффективности мотивации и стимулирования сотрудников проектной организации представлена в таблице 3.7.

Таблица 3.7 - Направления повышения эффективности мотивации и стимулирования работников проектной организации

|

Направление |

Последствия применения направлений |

|

1 |

2 |

|

Изменение показателей системы премирования: 1. Введение показателя за качество проектно-сметной документации руководителям; 2. Дополнительные премии за публикации научных работ, монографий, статей на международном уровне, авторам и разработчикам. Продолжение таблицы 3.6 |

1. Повышение эффективности работы предприятия; 2. Рост объема производства. |

|

Разработка программы формирования кадрового резерва |

1. Повышение эффективности в профессиональной деятельности сотрудников; 2. Снижение текучести кадров. |

Продолжение таблицы 3.7

|

1 |

2 |

|

Корректировка социального пакета по принципу системы «кафетерия» |

1. Повышение мотивации сотрудников; 2. Повышение качества труда. |

Рассмотрим каждое направление в отдельности и сделаем выводы об эффективности использования данных направлений в проектной организации.

Изменение показателей системы премирования. Одним из основных элементов системы премирования является показатель премирования, то есть результат деятельности, достижение которого необходимо для возникновения у работника права на получение премии.

На данном предприятии премии сотрудникам выдаются на основании выполнения плана работ. Для увеличения эффективности работы предприятия и роста объема производства предлагается ввести следующие показатели для премирования сотрудников проектной организации: