Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен в современной экономике

Содержание:

ВВЕДЕНИЕ

Кредит имеет очень сильное влияние на экономику страны. Благодаря кредитным отношениям обеспечивается бесперебойный оборот капитала, ускоряется процесс производства и реализации, увеличивается платёжеспособный спрос населения страны, удовлетворяются потребности в потреблении. Также, кредит способен изменять вектор влияния на экономику в зависимости от стадии экономического цикла. Однако, кредитным отношения в России свойствен развивающийся характер и недостатки, вызванные рядом экономических и политических особенностей страны.

Экономическое развитие страны и развитие денежно-кредитных отношений тесно связаны между собой, например, в период экономического подъёма кредиту присущи высокие темпы развития, а с развитием кредита увеличивается масштаб производства и товарооборота, что благоприятно сказывается на экономическом и социальном развитии отдельных регионов России, так и страны в целом. Однако, денежно-кредитным отношениям в России свойствен развивающийся характер, и недостатки кредитных отношений, вызванные рядом экономических и политических особенностей страны, замедляют создание эффективной системы кредитования.

Функционирование кредита является необходимым и обязательным условием развития товарно-денежных отношений, а роль кредита, как объективный результат развития его функций, является одной из ведущих в развитии внутренних и внешних экономических связей общества и в развитии экономики страны.

Кредит относится к числу важнейших категорий экономической науки. Кредитные отношения в современных условиях достигли наибольшего развития.

Актуальность темы обуславливается тем, что роль кредита в экономике весьма значительна и многогранна и проявляется как на макроуровне, так и на уровне отдельных хозяйствующих субъектов.

Целью работы является роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен.

В соответствии с поставленной целью в работе ставятся следующие задачи:

- изучить сущность кредита, его принципы и функции;

- определить факторы, влияющие на уровень и динамику цен;

- проанализировать состояние и тенденции развития банковского кредитования в современной экономике РФ;

- описать роль кредита в современных экономических условиях;

- рассмотреть основные проблемы и перспективы кредитования в России;

- предложить основные направления развития системы кредитования в российских банках.

Поставленные задачи обусловили структуру курсовой работы, которая состоит из введения, трёх глав, заключения, списка литературы и приложения.

Объект исследования является кредит как экономическая категория. Предметом исследования является выявление роли банковского кредита в развитии рыночной экономики.

При подготовке курсовой работы использовались такие методы исследования как: анализ и синтез, сравнение и наблюдение, обобщение и систематизация изученного материала, метод графического представления информации.

Список литературы насчитывает 40 наименований. При подготовке курсовой работы использовались: нормативно-правовые акты Российской Федерации в области регулирования банковской деятельности, научная и учебно-методическая литература, материалы периодических изданий, источники сети Интернет. В курсовой работе 2 приложения.

1. Взаимосвязь цен и кредита как стоимостных категорий

1.1. Сущность кредита, его принципы и функции

Кредит представляет собой сделку между несколькими партнёрами (кредитором и заёмщиком). Отношения партнёров складываются на основе перераспределения денежных средств, на условиях возвратности, срочности и платности. Предметом кредита выступают денежные средства либо имущество [5, 49].

Средства, передающиеся во временное пользование за оплату в форме начисляемого процента, называются ссудным капиталом. В свою очередь, ссудный капитал является денежными средствами, которые предоставляются собственнику на оговорённых условиях. Движение ссудного капитала в экономической литературе трактуется как кредит [4, 76].

Основной сущностью кредита является перераспределение свободных средств. Он позволяет заменить наличный расчёт на безналичный, то есть заменить настоящие банкноты виртуальными деньгами.

На данный момент все ссуды оформляются в денежном эквиваленте, поэтому кредиты являются неотъемлемой частью денежных отношений. Ссуды подлежат возврату - это главное отличие данной операции от других видов денежных отношений. Сущность и функции кредита заключаются в перераспределении денежного капитала.

От кредитования также зависят производственные отношения, поскольку банк или другое юридическое лицо предлагает средства заёмщику при условиях возвратности. Без подобных отношений невозможно становление государственной экономики. Любое предприятие на различных этапах развития может нуждаться в финансировании в виде займа. В процессе воспроизводства предприятие получает прибыль и возвращает кредитору заёмные средства с процентами [21, 604].

Сущность же кредита всегда устойчива и неизменна: кредит – это экономические отношения между кредитором и заёмщиком по поводу возвратного движения стоимости в товарной или денежной форме.

Субъектами кредитных отношений являются кредитор и заёмщик. Ими могут быть любые юридически самостоятельные лица и дееспособные граждане, которые в состоянии нести материальную ответственность по обязательствам кредитной сделки.

Кредитор - это субъект кредитных отношений, передающий стоимость во временное пользование, а заёмщик – субъект, получающий кредит и обязанный возвратить его в установленный срок. В рамках кредитных отношений они могут меняться ролями: кредитор может стать заёмщиком, а заёмщик - кредитором. Для современного уровня развития товарно-денежных отношений характерно также одновременное функционирование субъектов в качестве и кредиторов, и заёмщиков. Так, например, банки в одно и то же время на протяжении всей своей деятельности являются и кредиторами, и заёмщиками [5, 52].

Объектом кредитной сделки выступает ссуженная стоимость, то есть стоимость в денежной или товарной форме, которую кредитор передаёт во временное пользование заёмщику.

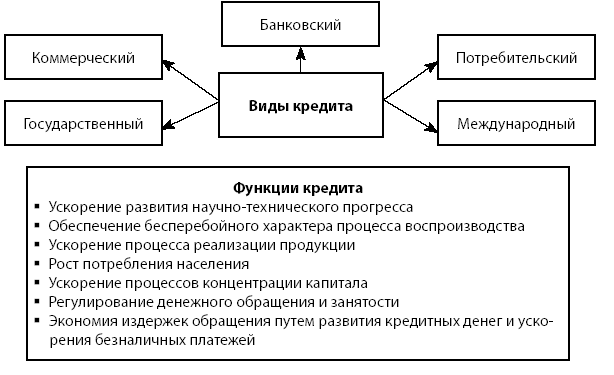

Современная практика кредитования отличается многообразием его форм: ипотечный, межбанковский, государственный, овердрафты, синдицированный, вексельный кредит. Банковские кредиты классифицируются по следующим группам [22, 317].

По группам заёмщиков различают: кредит субъектам хозяйства и населению, государственным и местным органам власти, банкам и небанковским организациям. По целям использования выделяют кредит: на увеличение основных и оборотных средств заёмщика, на потребительские нужды, на выплату зарплаты и т.д. По срокам пользования подразделяют кредиты на краткосрочные (до одного года), среднесрочные (от одного до трёх лет) и долгосрочные (свыше трёх лет).

Кроме этого, к операциям банка относятся операции по своей природе близкие к кредиту. Ипотека – это особая форма обеспечения кредита – залог недвижимости с целью получения ссуды, в случае невозврата долга по которой собственником имущества становится кредитор. Лизинг – имущественные отношения, складывающиеся в связи с передачей имущества в аренду. Факторинг – деятельность специализированного учреждения или банка, связанная с переуступкой ему клиентом - поставщиком неоплаченных платёжных требований за поставленные товары, выполненные работы или оказанные услуги [3, 171].

Кредитные отношения зарождают тогда, когда на определённом этапе производственного цикла освободившаяся стоимость одного экономического субъекта не вступает в новые производственные отношения. В таком случае образовавшаяся стоимость может перейти в пользование другому экономическому субъекту, которому дополнительные денежные средства достаточно необходимы и он готов отдать через некоторое время больше.

Кредит выполняет несколько значительных функций в экономике:

- Перераспределительная функция – заключается в распределении освободившейся в некоторый момент стоимости от кредитора к заёмщику на условиях ее возвратности. Данная функция находит своё выражение как на уровне отдельных предприятий и отраслей, так и на уровне национальной (отдельного государства) и мировой экономик.

- Создание кредитных орудий обращения, как функция кредита подразумевает наличие банковской системы и вместе с ней распространение безналичных расчётов и взаимных обязательств, что привело к появлению средств обращения и платежа.

- Воспроизводственная функция – проявляется двояко, заключается в следующих моментах: с одной стороны, получение кредитных средств стимулирует развитие предпринимательской деятельности и обеспечение производства, а с другой – негативно сказывается на себестоимости, конечной цене и порой качестве товара [4, 78].

- Стимулирующая функция кредита – означает то, что кредит способен стимулировать развитие предприятия в случае, если оно не располагает необходимым объёмом денежных средств. Плюс ко всему, оплата процентов по кредиту потребует повышения эффективности производства.

Стоимость, передаваемая от кредитора к заёмщику, может быть представлена в разных формах: денежной, товарной или смешанной.

Денежная форма кредита является наиболее привычной с точки зрения индивида. Это передача в пользование другому лицу денежных средств с их последующим возвратом в большем размере. Несомненно, что такая форма кредитных отношений является наиболее распространённой в современных экономических реалиях. Денежные кредиты широко как среди физических лиц, так и юридических лиц, государств и во внешнем торговом обороте.

Товарная форма кредита – исторически первая, появляется до развития денежных отношений (об истории кредита подробнее в статье «функции и сущность денег»). В роли объекта обмена выступали определённые товары (зерно, скот, меха и т.д.), кредиторами – обладатели данных предметов, которые могли поделиться излишками. В условиях сделки оговаривался возврат товара в большем объёме (в том числе естественный пророст). Сейчас такая форма отношений используется при поставке товара с отсрочкой платежа, аренде (или прокате) имущества, продаже в рассрочку, лизинге, товарной ссуде и т.п. Возвращается, как правило, то же самое имущество (или аналогичное ему) с дополнительной оплатой или без неё, но в некоторых случаях, долг перед кредитором возвращается денежными средствами и в таком случае можно говорить о смешанной форме кредита [21, 606].

Смешанная форма кредита сочетает в себе черты двух предыдущих форм. Такие отношения подразумевают, к примеру, получение денежных средств наличными, а возврат в виде товаров (часто используется в международных экономических отношениях) или, наоборот, денежный расчёт через некоторое время после поставки товара (продажа товара в рассрочку, к примеру) [5, 82].

Основные функции и виды кредита схематически представлены на рисунке 1.

Рисунок 1 - Основные функции и виды кредита [3, 173]

Таким образом, все озвученные функции кредита позволяют обосновать необходимость использования банковских займов и охарактеризовать их с положительной стороны для экономики страны в целом.

Получение кредита всегда стимулирует заёмщика на развитие: получивший ссуду в банке человек может открыть собственный бизнес, пустить деньги на расширение существующей жилплощади, построить дачу и прочее. Если кредит предоставляется организации, то она расширяет производство, закупает новое оборудование, открывает дополнительные линии, что в целом ведёт к росту.

Итак, роль кредита трудно переоценить. Благодаря такой форме экономических отношений, предприятие может получить значительное количество оборотных средств в тот момент, когда они крайне необходимы в силу нестабильной экономической обстановки. Благодаря займам, возможно, обеспечить стабильное наращивание основных фондов, что, несомненно, увеличить потенциал предприятия и ускорит производство [24, 373].

1.2. Факторы, влияющие на уровень и динамику цен

Факторов, которые могут оказать влияние на цены достаточно много (табл. 1). Одни из них способствуют снижению цен, другие вызывают рост последних. В зависимости от экономической ситуации в стране, степени развитости рынка сбыта, общественно-политической ситуации на мировой арене существует ряд факторов, влияющих на скорость роста (изменения) цен, на величину надбавки и скидки к цене.

Таблица 1

Факторы, воздействующие на ценообразование [6, 14]

|

Факторы, способствующие снижению цен |

Факторы, вызывающие рост цен |

|

- рост производства; - технический прогресс; - снижение издержек производства и обращения; - рост производительности труда; - конкуренция; - снижение налогов; - расширение прямых связей. |

- спад производства; - нестабильность экономической ситуации; - монополия предприятия; - ажиотажный спрос; - увеличение массы денег в обращении; - рост налогов и зарплаты; - увеличение прибыли предприятия; - улучшение качества товара; - соответствие моде; - рост цен рабочей силы; - низкая эффективность использования капитала, оборудования, рабочей силы, земли |

Причинами и факторами изменения и установления цен в современной экономике являются (приложение 1) [6, 16]:

1. Инфляция - основная причина постепенного увеличения цены в течение всей жизни предприятия.

2. Тип производимой продукции.

3. Себестоимость, издержки.

4. Цены на ПРУ конкурентов.

5. Величина спроса на товары и услуги.

6. Ввозные барьеры (пошлины).

7. Надбавки в пользу посредника (клиента).

8. Транспортные издержки.

Уровень инфляции зависит не от конкретного предприятия, а от мировой экономики, то есть в любом случае предприятиям производителям следует считаться с инфляционными изменениями. В связи с инфляцией цены все время растут до определённого момента - девальвации. На данном этапе цены кратно урезаются, как и стоимость валюты, но в дальнейшем происходит точно такой же процесс, что и был до девальвации, то есть инфляция свойственна современному рынку в любом случае.

Основные факторы, оказывающие значительное влияние на цены [6, 76]:

1. Наличие товаров заменителей: чем их больше, тем эластичнее спрос.

2. Доля расхода на данный товар в бюджете потребителя: чем она больше, тем выше эластичность.

3. Степень необходимости данного товара: эластичность спроса ниже всего у тех товаров, которые с точки зрения данного потребителя являются для него полезными.

4. Разнообразие возможностей использования данного товара: чем больше направлений его использования, тем эластичнее спрос.

5. Время приспособления к изменению цены.

Кроме рассмотренных факторов, влияющих на уровень цен, существуют также другие, которые нужно учитывать при разработке ценовой политики предприятия (фирмы). К ним относятся сезонные колебания цен; повышение спроса на отдельные группы товаров перед праздниками (торговля может реагировать на изменение спроса повышением цен с последующим их снижением); влияние на колебание цен форс-мажорных обстоятельств (засухи, землетрясения, аварий, военных действий, забастовок и т. п.).

Таким образом, имеется целый ряд факторов, которые существенно воздействуют на процесс ценообразования в организации, создавая определённые границы, в которых имеет возможность действовать компания [30, 755].

2. Роль кредита в современных экономических условиях

2.1. Состояние и тенденции развития банковского кредитования в современной экономике РФ

В современных условиях эффективное функционирование банковской системы страны может быть успешно только в случае организованного процесса развития рынка потребительского кредитования. Под влиянием финансовой глобализации и макроэкономической ситуации роль банковского кредитования в России значительно возрастает.

Рынок потребительского кредитования представляет собой сегмент финансового рынка и включает в себя такие элементы, как выдача банками потребительских кредитов клиентам, экспресс-кредитование, POS-кредитование, которое направленно, непосредственно, на предоставление займов в торговых точках. Сейчас фактически каждый банк имеет возможность предоставлять населению услуги потребительского кредитования.

Вопросы о состоянии, динамики потребительского кредитования в России и проблемах его текущего развития достаточно актуальны на сегодняшний день. Деятели различных сфер общества ведут многочисленные дискуссии о тенденциях развития системы потребительского кредитования как важнейшего элемента социально-экономического развития страны [8, 920].

В экономике развитых государствах кредитование населения способствует более полному удовлетворению потребностей физических лиц, а также и создаёт новые потребности, которые необходимы для активизации общественного производства товаров и услуг. При эффективном потребительском кредитовании оптимально сочетаются и учитываются интересы участников кредитных отношений – государства, банков и заёмщиков [16, 168].

В соответствии с федеральным законом от 21.12.2013 №353-ФЗ «О потребительском кредите (займе)», потребительский кредит (заем) – это «денежные средства, предоставленные кредитором заёмщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности» [1].

Зарождение и развитие рынка потребительского кредитования можно разделить на несколько этапов:

С начала 1990 г. По 1998 г. происходил период становления системы кредитования населения, который, в свою очередь, завершился экономическим кризисом огромного масштаба.

Период с 1999 г. по 2004 г. можно отнести к этапу, когда отечественный рынок кредитных услуг начал своё формирование в посткризисный период, при этом данный этап характеризовался значительным улучшением экономической ситуации в стране.

Максимальной активности рынок потребительского кредитования достиг на этапе 2005-2007 гг.

С 2008 г. по настоящее время происходит развитие рынка кредитных услуг населению, который подвергся влиянию мирового финансового кризиса, экономических санкций против России с 2014г. и достаточно значительному ухудшению нефтяной конъюнктуры на мировом уровне [10, 276].

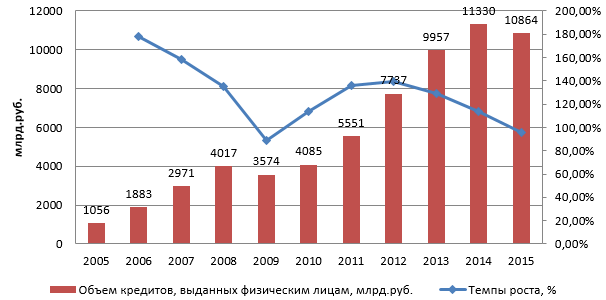

Нестабильную, но положительную до 2014 года динамику потребительского кредитования можно проследить на рисунке 2.

Рисунок 2 - Динамика объёмов и темпов роста потребительского кредитования в России в 2005-2015 гг. [35]

На снижение темпов роста потребительских кредитов в РФ оказало, в первую очередь, влияние финансового мирового кризиса в 2008 году. К 2009 году темп прироста банковского сектора достиг -11%, происходит значительное сокращение объёмов потребительского кредитования. Далее можно проследить последовательное улучшение ситуации на рынке потребительского кредитования, о чем свидетельствует показатель темпа прироста банковского сектора в данном сегменте, который в 2010 г. уже составил 14%.Банки осуществляли наращивание кредитных портфелей с помощью процесса рефинансирования кредитов, которые были выданы ранее, что обусловило оживление процесса кредитования в посткризисный период. Около 80% договоров, которые были заключены в этот период, были связаны с перекредитованием населения и предприятий [8, 921].

За 2011 г. сумма потребительских кредитов в России увеличилась более, чем на 1,5 трлн. руб. – что на 36% больше, чем сумма задолженности российских граждан перед банками. В 2012 году объем потребительских кредитов составил 7,7 трлн. руб. - что на 39% больше суммы выданных кредитов физическим лицам в 2011 году. В 2013 году темп прироста составил 29%, а объем выдачи кредитов населению составил 9, 96 трлн. руб. К 2014 году объем задолженности физических лиц увеличился на 14% по сравнению с 2013 годом. Несмотря на абсолютный прирост показателя кредитной задолженности в 2013 году, можно отметить, что темп роста этого показателя значительно замедлился [35].

Основными факторами, которые оказали главное влияние на денежно-кредитную политику в 2014-2015 гг., являлись: падение курса рубля, введение санкций против российской банковской системы, падение мировых цен на нефть. В связи с чем, несомненно, произошло ухудшение уровня экономической ситуации в Российской Федерации и конечные итоги деятельности банковского сектора РФ. В 2015 году объем кредитов, выданных физическим лицам, составил 10,9 трлн. руб. – что на 4% меньше показателей 2014 года.

В свою очередь, согласно данным Банка России и анализу представленной диаграммы, максимального значения объем кредитования физических лиц достиг в 2014 году и составил 11,3 трлн. руб., а минимального – в 2005 году и составил всего 1 трлн. руб. [35]

В 2015 г. темпы прироста совокупных банковских активов составили всего 6,9%, что немногим отличается от показателя кризисного 2009 г. (5%), тогда как среднегодовой показатель прироста активов с 2010 по 2014 гг. составляет 21,6%. При этом уровень прибыли банковского сектора на начало 2016 г. оказался самым низким за последнее десятилетие (192 млрд. руб.), составив 94% даже от минимального показателя декады – 205 млрд. руб. в 2009 г.[10, 276].

Необходимо отметить, что если в 2014 г. совокупный объем банковских активов составил 77,3 трлн. руб., а темпы прироста этого портфеля составили 36%, то по истокам 2015 г. наращивание активов хоть и продолжилось (83 трлн. руб.), но темп прироста составил всего 6%. Совокупный объем кредитов банковского сектора в 2014 г. достиг 52 трлн. руб. при темпах прироста, равных 29%, а по итогам 2015 г. аналогичные показатели составили, соответственно, уже 57,5 трлн. руб. и 10,4%. В 2014 году объем портфеля потребительских кредитов банковского сектора РФ составлял 11,3 трлн. руб., а в 2015 г. этот показатель составил всего 10,9 трлн. руб., т.е. всего 96% от объёма кредитов населению 2014 года [16, 173].

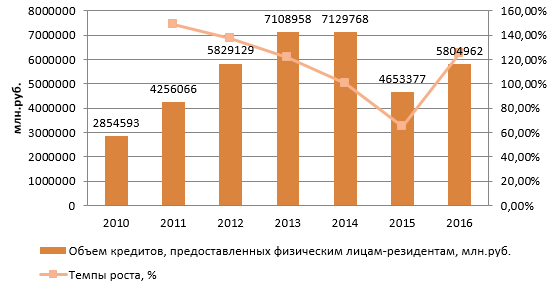

Для более детального представления ситуации на рынке потребительского кредитования проанализируем информацию о кредитах, предоставленным физическим лицам - резидентам в рублях за период 2010-2015 гг.

Рисунок 3 - Динамика объёмов и темпов роста потребительского кредитования лиц – резидентов в России в 2010-2016 гг. [35]

Как и на предыдущем графике можно наблюдать положительную, но нестабильную динамику объёмов потребительского кредитования до 2014 года. К 2015 году сумма потребительских кредитов, выданных резидентам страны, равнялась 465 377 млрд. руб., а цепной темп роста принял отрицательное значение и составил -35%, что, в свою очередь, свидетельствует о значительном замедлении развития рынка кредитования физических лиц. Но согласно данным Статистического бюллетеня Банка России по состоянию на 01.11.2016 г. объем кредитов, предоставленных физическим лицам-резидентам, составил 5 804 962 млрд. руб. – что на 25% больше, чем показатели объёма за 2014 год [16, 174].

Следовательно, можно сделать вывод, что происходит постепенное оживление сегмента рынка потребительского кредитования населения, несмотря на преобладающие негативные тенденции, выражающиеся в замедлении прироста суммы выданных кредитов населению [34].

Необходимо также учесть тот факт, что в период финансового кризиса многие банки-лидеры в 2015–2016 гг. многие банки-лидеры на рынке потребительского кредитования произвели сокращение объёмов деятельности в данном виде кредитования.

Таблица 2

Изменение рейтинга банков по объёму потребительского кредитования,

тыс. руб.[35]

|

Банки |

Объем кредитов на 01.10.2016 в тыс. руб. |

Объем кредитов на 01.11.2016 в тыс. руб. |

Изменение в тыс. руб. |

Изменение в % |

|

|

1. |

Сбербанк России |

4 287 681 683 |

4 302 050 119 |

+14 368 436 |

+0,34% |

|

2. |

ВТБ 24 |

1 554 527 786 |

1 551 689 956 |

- 2 837 830 |

- 0,18% |

|

3. |

Россельхозбанк |

320 925 353 |

322 739 507 |

+1 814 154 |

+0,57% |

|

4. |

Газпромбанк |

305 287 834 |

307 368 317 |

+2 080 483 |

+0,68% |

|

5. |

Альфа-Банк |

230 423 172 |

232 013 953 |

+1 590 781 |

+0,69% |

|

6. |

ВТБ |

219 831 975 |

222 564 507 |

+2 732 532 |

+1,24% |

|

7. |

Райффайзенбанк |

178 190 364 |

176 191 903 |

-1 998 461 |

-1,12% |

|

8. |

Русский стандарт |

153 473 070 |

152 354 323 |

-1 118 747 |

-0,73% |

|

9. |

Росбанк |

155 045 261 |

148 921 668 |

-6 123 593 |

-3,95% |

|

10. |

Хоум кредит энд финанс банк |

148 393 697 |

148 443 608 |

+49 911 |

+0,03% |

Прирост кредитования у Сбербанка обусловлен его лидерской позицией на рынке, возможностью не прибегать к значительному ужесточению требований по кредитованию и способностью держать ставки по кредитам средними - ниже средних на рынке. Наибольший провал среди ТОП-5 банков отмечен у Альфа-Банка, что логично, т.к. частный банк, преследуя сохранение высокой прибыльности, значительно повысил требования к клиентам и уровень процентной ставки по кредитам. Ставки по кредитам находились на рекордных значениях в 25–35 % годовых. Понижение ключевой ставки с февраля 2015 г. не вызвало мгновенной реакции со стороны банков. Во втором квартале 2015 ставки по кредитам снизились на 5-6%. Только в конце 2015 - начале 2016 года средние полные ставки по нецелевым потребительским кредитам и ипотеке для населения наличными в рублях приблизились к докризисному уровню. Процент по ипотечному кредитованию находится в диапазоне от 10,9% до 17%, по потребительскому нецелевому кредиту от 17% годовых в зависимости от вида кредита и наличия поручителей [37].

Снижение ставок и стабилизация ситуации снова вызвали рост рынка кредитования. Первый квартал 2016 года показывает динамику и объёмы кредитования схожие с показателями 2014 года. Политика ЦБ и дальше предполагает снижение ключевой ставки, что должно стимулировать кредитование и тормозить объёмы вкладов в банки, а так же снижать уровень инфляции.

Таким образом, можно сделать вывод, что рост доходов населения стимулирует потребительскую активность. Данная тенденция на фоне современной экономической ситуации в стране предоставляет большую возможность населению планировать будущие поступления и расходы. В связи с чем, на сегодняшний день можно увидеть повышение спроса на более капиталоёмкие товары и услуги, например, приобретение недвижимости в кредит. Несомненно, рост доходов населения свидетельствует о повышении уровня жизни, следовательно, происходит увеличение уровня потребностей населения и, соответственно, увеличивается потребительский спрос на рынке кредитования [29, 7].

Рост благосостояния населения страны можно считать главным фактором развития рынка потребительского кредитования. Удовлетворение потребительских нужд населения является довольно сложным процессом, который включает в себя взаимодействие доходов и расходов граждан. Возникновение неудовлетворённых потребностей у населения происходит в случае частичного процесса удовлетворения расходов доходами. Проблему частично удовлетворённых потребностей можно решить с помощью механизма сбережений, но в данном случае образуется временной разрыв между моментом возникновения и удовлетворения потребности, ведь для накопления сбережений также необходимо определённое количество времени. А проблема уменьшения временного разрыва решается посредством кредитования населения [14, 824].

На сегодняшний день успешное и эффективное функционирование рынка потребительского кредитования возможно при устранении проблем, характерных для системы кредитования в банковском секторе. К числу таких несовершенств относятся [9, 235]:

- предоставление физическим лицам узкого спектра видов потребительских ссуд;

- преобладание сложного процесса оформления выдачи потребительских ссуд;

- отсутствие экономически обоснованно процентной политики;

- отсутствие системы мониторинга кредитного риска;

- преобладание проблем с возвратом кредитов и регулированием проблемными активами кредитного портфеля.

Таким образом, можно выявить преобладание перспектив для развития рынка потребительского кредитования в России, но только в случае тотальной ликвидации всех проблем и совершенствования кредитной системы в общем [34].

Так, к настоящему времени в экономике России сформировалась ситуация, которая вполне располагает к росту потребительского кредитования при наличии трёх главных факторов: рост доходов населения, стремительное развитие розничной торговли, уменьшение стоимости кредита, что, соответственно, является результатом макроэкономической стабилизации ситуации в стране.

2.2. Роль и значение кредита в развитии экономики страны

Кредитные отношения и рынок кредитных ресурсов является органической составляющей рыночной экономики. Рынок обеспечивает условия для целенаправленного движения кредитов в те сферы национальной экономики, где они могут быть использованы наиболее эффективно [24, 374].

В рыночной экономике кредитные отношения реализуются путём деятельности независимых конкурирующих между собой коммерческих кредитных учреждений, само существование которых (доходность и ликвидность) прямо зависит от кредитоспособности их клиентов [36].

Важным стимулом для банков является конкурентная борьба за привлечение кредитных средств на рынке кредитных ресурсов. Коммерческие банки являются самостоятельными и независимыми в проведении кредитной политики. Покупая ресурсы на свободном рынке кредитных ресурсов и продавая их предприятиям (фирмам), коммерческие банки оказывают прямое влияние на развитие национальной экономики. За счёт кредитов на предприятиях обеспечивается организация текущего хозяйственного оборота, так и расширенное воспроизводство основного капитала (основных фондов), создание дополнительных производственных мощностей и целых промышленных объектов [31, 235].

Итак, одной из важных составляющих развития экономики страны, является увеличения доли потребления со стороны населения. Для обеспечения платёжеспособности населения и стимулирования потребления необходимым является институт кредитования. Кроме всего, рост предпринимательства, развитие промышленности и высокотехнологических производств также обеспечивается за счёт модернизации производственных мощностей, закупки нового оборудования, создание новых рабочих мест, что обеспечивается за счёт привлечения заёмных средств, т.е. кредитования юридических лиц. Кредитование происходит даже на межгосударственном уровне, когда страна понимает необходимость модернизации производств, развития экономики и выступает заёмщиком средств у других государств и международных финансовых институтов.

На сегодняшний день популярность кредита возрастает, а также увеличивается зависимость экономики от кредита, особенно в период развития в России рыночных отношений. Кредит проникает в практически все сферы человеческой деятельности и сейчас довольно сложно представить нормальное функционирование экономики страны без развитой кредитной системы [3, 236].

Кредит благоприятно воздействует на оба субъекта: заёмщику предоставляет непрерывный кругооборот денежных и материальных ресурсов, с последующим восстановлением финансовой деятельности организации или поддержанием финансово-хозяйственного баланса, а кредитору предоставляет освобождение от ресурсов, которые временно не используются, и передаче их заёмщику, способному к переводу заимствованных ресурсов на стадию обращения [31, 236].

Тем самым, одним из главных аспектов влияния кредита на экономику является его роль в обеспечении бесперебойного оборота капитала. Чем доступнее и активнее коммерческое, банковское, потребительское кредитование, тем больше возможностей использовать заёмные денежные средства для развития предприятия при отсутствии собственных средств, в том числе, когда предприятие не имеет активных денежных средств, но может обеспечить займы за счёт залоговой стоимости вне оборотных активов. За счёт получения кредитов, производитель может обеспечить своевременную модернизацию производства, приобретения материальных ценностей, обновление основных средств. Что касается физических лиц, потребительские кредит помогает удовлетворять потребности населения и формировать платёжеспособный потребительский спрос [24, 374].

Помимо всего прочего, кредит позволяет увеличить скорость концентрации средств производства и денежных средств. Вступая в кредитные отношения, производитель сохраняет время для увеличения объёмов и эффективности производства. Что касается сферы реализации, здесь кредит помогает сократить издержки обращения, по средствам ускорения реализации.

Ещё одной важной особенностью кредита является его участие в перераспределении ресурсов. С помощью специальных механизмов, он воздействует на те сферы, где ресурсы избыточны и перераспределяет избыток в сферы с дефицитом ресурсов. В процессе обмена временно высвободившаяся стоимость передаётся заёмщику, а затем возвращается к своему владельцу.

В условиях экономического спада роль кредита особенно велика. С помощью кредитов кредитные учреждения могут регулировать денежную массу и способствовать уменьшению темпов инфляции. Тем самым поддерживается стабильность национальной валюты [31, 236].

От развития денежно-кредитных отношений на макроуровне зависит масштабность кредитования в стране. С развитием кредита в России связан ряд особенностей, главной из которых является переходный характер состояния экономики России. В связи с прогрессирующим экономическим кризисом в наше время препятствием к развитию кредитных отношений является нехватка финансовых ресурсов в коммерческих банках, недоверие со стороны различных экономических субъектов, а также недоработка законодательной базы, способствующей созданию благоприятной среды для осуществления кредитных отношений [24, 375].

Таким образом, банковский кредит позволяет решить целый ряд экономических вопросов:

- регулирует денежное обращение в стране;

- обеспечивает непрерывность воспроизводственного процесса;

- обеспечивает стабильность финансового состояния экономических субъектов;

- повышает эффективность производственной деятельности экономических субъектов.

С другой стороны, доступность кредитных ресурсов для предприятий позволит обеспечить новые рабочие места, повысить доходы активной части населения и обеспечить социальные гарантии [23, 84].

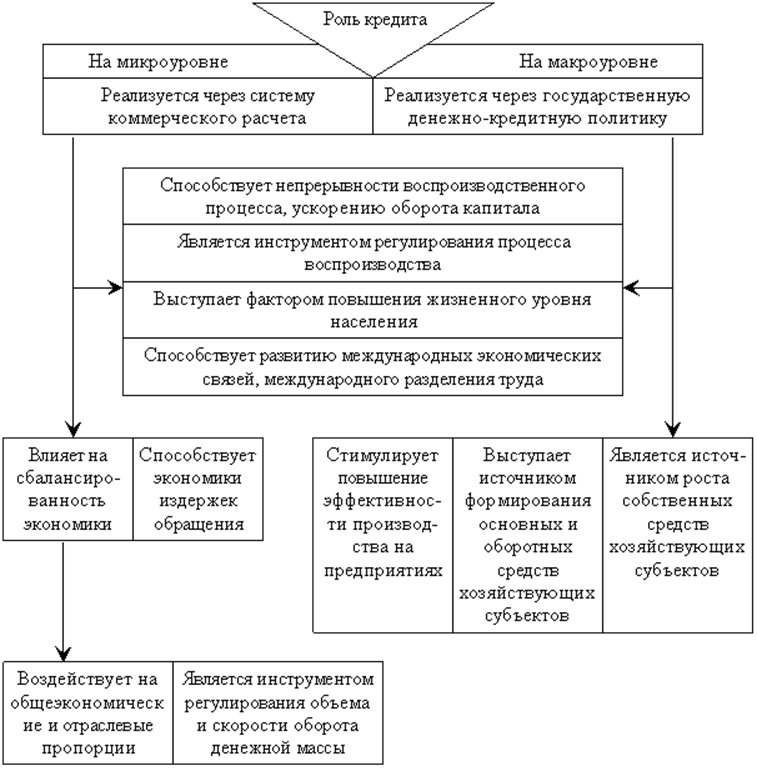

В результате проведённого исследования можно определить экономическую и социальную роль банковского кредита (см. табл. 3), которая на макроуровне проводится Банком России совместно с правительством России через денежно-кредитную политику, а на микроуровне – через различные финансово-кредитные организации в процессе кредитования предприятий.

Таблица 3

Роль долгосрочного банковского кредита на макро- и микроуровнях

|

Роль банковского кредита |

Макроуровень |

Микроуровень |

|

Экономическая |

Воздействие на величину денежной массы в стране и уровень инфляции через проводимую Банком России и правительством России денежно-кредитную политику |

Служит источником роста собственного капитала хозяйствующих субъектов |

|

Создаёт условия для непрерывности воспроизводственного процесса |

Формирует основные и оборотные средства. Повышает эффективность производственных процессов хозяйствующих субъектов. Создаёт условия для финансовой стабильности хозяйствующих субъектов |

|

|

Социальная |

Создаёт условия для реализации социальных программ |

Создание новых рабочих мест ввиду развития деятельности хозяйствующего субъекта. Рост доходов населения. Улучшение жилищных условий населения |

Роль кредита в экономическом и социальном развитии общества схематически представлено в приложении 2.

Проанализировав все вышесказанное, можно сказать, что кредит имеет очень сильное влияние на экономику страны. Благодаря кредитным отношениям обеспечивается бесперебойный оборот капитала, ускоряется процесс производства и реализации, увеличивается платёжеспособный спрос населения страны, удовлетворяются потребности в потреблении. Также, кредит способен изменять вектор влияния на экономику в зависимости от стадии экономического цикла. Однако, кредитным отношения в России свойствен развивающийся характер и недостатки, вызванные рядом экономических и политических особенностей страны [31, 236].

3. Основные направления развития кредитования в российской экономике

3.1. Проблемы и перспективы развития кредитования в России

Кредитование в России сегодня – одно из направлений экономического роста государства. Так как кредитная и банковская системы зависят друг от друга, они вместе развиваются, и без совершенствования банковской системы нельзя осуществить кредитование различных сфер экономики.

В связи с современными политическими изменениями и напряжённостью отношений России со странами ЕС и США некоторые сферы экономики могут подвергаться отрицательным последствиям этих явлений. От функционирования кредитной системы РФ в сегодняшних условиях зависит финансовый результат этих сфер [7, 2].

Коммерческий банк как составляющее звено кредитной системы России является практически единственным общедоступным источником финансовых ресурсов. Дополнительным стимулом содействия банка начинающему бизнесу может быть желание иметь в будущем хорошего клиента, который будет использовать широкий спектр банковских услуг.

Но рынок нестабилен, законодательство и налоговая система несовершенные, инфляция непрогнозируема – всё это препятствует нормальному развитию рыночных отношений. Изменения, происходящие в современной мировой экономике, позволяют определить проблемы кредитной системы, которые тормозят её развитие [13, 63].

К ним относятся следующие:

1) наличие большого количества мелких коммерческих банков, которые не справляются с потребностями своих клиентов, осуществляют краткосрочные кредитные операции и не инвестируют ресурсы в развитие отраслей экономики;

2) проблемы ипотечного кредитования из-за несоответствия цен на жильё среднему уровню доходов населения, нестабильности курса доллара для данного вида кредитов;

3) проблемы автокредитов, так как ставки на них возрастают [2];

4) кредиты для населения дорожают, поскольку растут ставки на кредиты, платёжеспособность падает из-за снижения зарплат и сокращения работников;

5) в условиях нестабильности банки ужесточают условия кредитования для физических и юридических лиц (например, увеличивается срок досрочного погашения и количество документов для получения кредита, зависимость суммы кредита от наличия этих документов);

6) конкуренция со стороны других участников финансового рынка (новых кредитных организаций, страховых компаний и инвестиционных фондов).

Всё это приводит к падению спроса на кредит и уменьшению объёмов кредитования. Население теряет доверие к банкам в связи с потерей вкладов. Международное банковское сообщество тоже пересматривает свои позиции к российским кредитным организациям на фоне политических событий.

Кредитный риск банка определяется как неуверенность кредитора в том, что заёмщик будет в состоянии выполнить свои обязательства по возврату средств в соответствии со сроками и условиями кредитного договора. Избежать его позволит тщательный отбор заёмщиков, контроль их финансового состояния, их способностью погасить кредит [15, 562].

Следовательно, кредитная система России в современных условиях не совсем соответствует потребностям экономики, и необходимо вмешательство в отдельные области кредитования. Для этого требуется государственное вмешательство с использованием стимулирующих методов. Для повышения эффективности некоторых видов кредитования нужно разработать ряд мероприятий, таких как [19, 415]:

1) предоставление государственной поддержки российским банкам;

2) создание благоприятных условий для кредитования субъектов малого и среднего предпринимательства;

3) расширение целевого кредитования предприятий под расчёты за поставленную продукцию;

4) предоставление субсидий на укрепление банковской системы;

5) снижение ставок по кредитам в крупных российских банках и повышение доверия заёмщиков;

6) развитие ипотечного кредитования;

7) сокращение непогашенных долгов по кредитам [4, 649].

Кредитная политика, которую проводят современные банки, находится под воздействием многих факторов из-за особенностей экономической и политической ситуации в России. Говоря о перспективах расширения в части работы с населением нужно использовать более гибкую политику, как в общих вопросах кредитования, так и в узких. Иначе, несмотря на увеличение суммы кредитов, предоставляемых населению, увеличение доходности банка и оптимальное использование свободных кредитных ресурсов достигнуто не будет. Нужны серьёзные маркетинговые исследования для поиска новых форм кредитования либо изменить уже существующие для повышения конкурентоспособности банка [25, 87].

Кредитование физических лиц, несмотря на высокие расходы, является стабильным источником дохода кредитных организаций. В данной сфере наиболее перспективными представляется выдача ссуд под покупку дорогостоящего ликвидного имущества. Такое кредитование относится к крупным долгосрочным операциям, что может обеспечить банку стабильный длительный доход. На основе международного опыта можно сказать, что наилучшие перспективы имеют потребительские, ипотечные кредиты и кредитные карты. Также в числе отрицательных сторон банковской системы можно отметить локальность кредитного рынка. В регионах на дорогие кредиты может не быть спроса и острее станет проблема невозврата средств [8, 924].

Наряду с перечисленными факторами существуют такие проблемы методического характера, как необходимость дальнейшего развития системы рефинансирования, в том числе путём расширения круга инструментов управления ликвидностью.

Стабильность и устойчивость кредитной системы России, и увеличение её качественных показателей должны быть важными проблемами, поскольку достаточно чёткий механизм кредитования позволит эффективно развиваться экономике страны [11, 673].

3.2. Основные направления развития системы кредитования в российских банках

Российская банковская система стремится приблизиться к мировым стандартам и стать конкурентоспособной. Банковский сектор выглядит весьма привлекательным за счёт доступности множества кредитов с различными процентными ставками. Наибольшей степенью влияния на рынке пользуются банки, контролируемые государством.

Аналитики прогнозируют, что в 2018 году останутся и будут успешны те банки, которые уже сейчас, взобравшись на вершину стратегической пирамиды, постараются скорректировать своё видение, начнут делать конкретные шаги по коррекции или разработке новой стратегии, разработают комплексную программу по работе с персоналом и клиентами, найдут ресурсы для вложения в технологии и процессы, создадут гибкую и прозрачную внутреннюю финансовую модель [13, 62].

В последние годы процесс кредитования физических лиц находится на этапе восстановления. С одной стороны, уровень спроса на заёмные финансовые ресурсы со стороны граждан растёт. С другой стороны, та же тенденция характерна и для их финансово-кредитных учреждений. Банки предлагают своим клиентам различные виды кредитов, происходит постоянное внедрение новых видов банковских продуктов и способов их предоставления клиентам [13, 64].

В 2017 – 2018 году российским банкам придётся работать в неблагоприятной среде: темпы роста экономики замедляются, что уже привело к снижению платёжеспособности населения и к снижению темпов роста кредитных портфелей. Если геополитическая напряжённость усилится, то это негативно отразится на экономической ситуации в стране, и возможно приведёт к дальнейшему снижению темпов роста рынка кредитования в России.

Таким образом, дальнейшее поступательное развитие банковского сектора и экономики России в целом возможны только при увеличении в ближайшей перспективе доли банковских кредитов, выданных на длительные сроки. В связи, с чем приток финансовых ресурсов, остро необходимых предприятиям для их своевременной модернизации и обновления производственной базы, возможен только при соблюдении следующих условий:

- осуществление мер эффективной государственной инвестиционной и промышленной политики при условии определения приоритетных направлений развития экономики в целом, и вложения финансовых ресурсов, в частности;

- развитие инвестиционной инфраструктуры, где приоритетной целью должно стать сокращение рисков реализации долгосрочных инвестиционных проектов;

- рост инвестиционной привлекательности предприятий и организаций, оптимизация, модернизация и совершенствование их деятельности с целью максимального привлечения банков к процессу кредитования их инвестиционной деятельности;

- осуществление целенаправленной кредитной политики, предусматривающей государственное регулирование процентной ставки по кредитам [15, 562].

ЗАКЛЮЧЕНИЕ

На сегодняшний день популярность кредита возрастает, а также увеличивается зависимость экономики от кредита, особенно в период развития в России рыночных отношений. Кредит проникает в практически все сферы человеческой деятельности и сейчас довольно сложно представить нормальное функционирование экономики страны без развитой кредитной системы.

Кредит благоприятно воздействует на оба субъекта: заёмщику предоставляет непрерывный кругооборот денежных и материальных ресурсов, с последующим восстановлением финансовой деятельности организации или поддержанием финансово-хозяйственного баланса, а кредитору предоставляет освобождение от ресурсов, которые временно не используются, и передаче их заёмщику, способному к переводу заимствованных ресурсов на стадию обращения.

Тем самым, одним из главных аспектов влияния кредита на экономику является его роль в обеспечении бесперебойного оборота капитала. Чем доступнее и активнее коммерческое, банковское, потребительское кредитование, тем больше возможностей использовать заёмные денежные средства для развития предприятия при отсутствии собственных средств, в том числе, когда предприятие не имеет активных денежных средств, но может обеспечить займы за счёт залоговой стоимости вне оборотных активов. За счёт получения кредитов, производитель может обеспечить своевременную модернизацию производства, приобретения материальных ценностей, обновление основных средств. Что касается физических лиц, потребительские кредит помогает удовлетворять потребности населения и формировать платёжеспособный потребительский спрос.

Экономическое развитие страны и развитие денежно-кредитных отношений тесно связаны между собой, например, в период экономического подъёма кредиту присущи высокие темпы развития, а с развитием кредита увеличивается масштаб производства и товарооборота, что благоприятно сказывается на экономическом и социальном развитии отдельных регионов России, так и страны в целом. Однако, денежно-кредитным отношениям в России свойствен развивающийся характер, и недостатки кредитных отношений, вызванные рядом экономических и политических особенностей страны, замедляют создание эффективной системы кредитования.

Кредит вне зависимости от своей социальной стороны выполняет определённые функции, такие как регулирование объёма совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляции временно свободных денежных средств.

Для нашей страны кредит сможет стать тем спасательным кругом, благодаря которому станет возможным переход к нормально функционирующей рыночной экономики, путём использования дополнительных материальных средств, направленных на реконструкцию и модернизацию основного капитала, освоения новых ресурсо- и материалосберегающих технологий и улучшения структуры управления для более качественного процесса производства, а также в некоторой степени и уменьшения налогов.

Дальнейшее поступательное развитие банковского сектора и экономики России в целом возможны только при увеличении в ближайшей перспективе доли банковских кредитов, выданных на длительные сроки.

Российская банковская система стремится приблизиться к мировым стандартам и стать конкурентоспособной. Банковский сектор выглядит весьма привлекательным за счёт доступности множества кредитов с различными процентными ставками. Наибольшей степенью влияния на рынке пользуются банки, контролируемые государством.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 01.01.2017 г.) «О банках и банковской деятельности».

- Белозёров, С.А. Банковское дело: Учебник / С.А. Белозёров, О.В. Мотовилов. - М.: Проспект, 2015. - 408 c.

- Жукова, Е. Ф. Банковское дело [Текст]: учебник для студентов вузов. – 3-е изд., перераб. и доп. / Е. Ф. Жукова – Москва: ЮНИТИ-ДАНА, 2015. – 654 с.

- Костерина, Т.М. Банковское дело: Учебник для СПО / Т.М. Костерина. - Люберцы: Юрайт, 2015. - 332 c.

- Тавасиев, А. М. Банковское дело: учеб. пособие для студентов вузов / А. М. Тавасиев, В. А. Москвин, Н. Д. Эриашвили. – 2-е изд., перераб. и доп. – Москва : ЮНИТИ-ДАНА, 2015. – 287 с.

- Алёхина О.Ф. Управление ценообразованием: ретроспективный аспект и современная реальность / О.Ф.Алёхина, А.В. Задумин, Ф.Е. Удалов // Вестник Саратовского государственного социально-экономического университета. – 2016. – № 1 (60). – С. 13-17.

- Барсуков М. В. Кредитный рынок России: тенденции и перспективы // Auditorium. - № 4 (4) / 2014. – с. 1-5.

- Боровченко А.О., Уксуменко А.А. Рынок кредитования физических лиц в России // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6 (часть 5) – С. 920-924.

- Ваганова А. В. Проблемы банковского кредитования населения на современном этапе // Молодой учёный. - 2016. - №18. - С. 233-235.

- Ваганова А. В. Анализ современного состояния банковского кредитования населения в России // Молодой учёный. - 2016. - №20. - С. 275-277.

- Голозубова Н. В. Оценка современного состояния рынка потребительского кредитования в России // Молодой учёный. - 2016. - №11. - С. 670-674.

- Дмитренко Ю. Ю., Козловская А. И., Кукулер В. С., Трохимчук А. В. Анализ финансовой деятельности банковских организаций на примере банков Росбанк, АК БАРС, Связь-Банк, Тинькофф банк // Научно-методический электронный журнал «Концепт». – 2016. – Т. 34. – С. 37–45.

- Дробышевская М. Н., Кулякова М. Н. Проблемы и перспективы развития современной российской банковской системы // Научно-методический электронный журнал «Концепт». – 2017. – Т. 18. – С. 62–65.

- Дурдыева Д.А. Современное состояние и перспективы развития банковского кредитования населения / Д.А. Дурдыева, Ю.С. Мороз // Экономика и социум. - 2015. - № 6-2 (19). - С. 822-827.

- Зуенко М. Ю. Банковская система России: современное состояние и проблемы // Молодой учёный. - 2016. - №9. - С. 558-565.

- Калмыкова И. С., Романюк К. В., Шлумпф Д. Анализ состояния и динамики потребительского кредитования в России и тенденции его развития на современном этапе // Научно-методический электронный журнал «Концепт». – 2017. – Т. 4. – С. 168–175.

- Корабельников Д.Д. Анализ рынка кредитования населения // Инновационная наука. - № 6-1 / 2016. – с. 126 – 129.

- Корсунова Н.Н. Проблемы банковского кредитования в условиях финансово-экономического кризиса 2014 – 2015 гг. // VIII Международная студенческая электронная научная конференция «Студенческий научный форум» - 2016. – с. 1 - 7.

- Кригер А. А. Анализ кредитного рынка России за период 2015 - начало 2016 г. // Молодой учёный. - 2016. - №27. - С. 413-416.

- Клишина Ю. Е., Углицких О. Н. Перспективы развития кредитного рынка в условиях кризиса // Научно-методический электронный журнал «Концепт». – 2015. – Т. 13. – С. 3391–3395.

- Кугаевских К. В. Теоретические подходы к определению банковского кредитования населения // Молодой учёный. - 2016. - №9. - С. 604-609.

- Кузяков Е. В. Классификация кредитов коммерческого банка // Молодой учёный. - 2014. - №19. - С. 316-319.

- Литвинова А.В., Чёрная Е.Г., Парфенова М.В. Влияние розничного кредитования на экономический рост в России // Вопросы безопасности. — 2015. - № 6. - С.70-102.

- Марчук В. И. Роль кредита и кредитные отношения в развитии экономики / В. И. Марчук // Инновационные технологии в машиностроении: сборник трудов VII Международной научно-практической конференции, 19-21 мая 2016 г., Юрга. - Томск: Изд-во ТПУ, 2016. - С. 373-375.

- Никонец О. Е., Марковцова В. А. Современное состояние и значение системы кредитования в Российской Федерации // Научно-методический электронный журнал «Концепт». – 2016. – № 1 (январь). – С. 86–90.

- Пальчикова И.С. Ключевые элементы кредитования юридических лиц. // Новое слово в науке и практике: гипотезы и апробация результатов исследований. - 2016. № 24-2. - с. 118-122.

- Петросян С. Ю. Современные проблемы и перспективы рынка кредитования физических лиц в России // Молодой учёный. — 2017. — №7. — С. 271-273.

- Похилько П. Т., Гурнович Т. Г. Перспективы развития банковского кредитного рынка // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 36–40.

- Селиванова Т.А. Тенденции и проблемы розничного банковского кредитования в современной России // Инновационная наука. - № 2-2 (14) / 2016. – с. 2 – 9.

- Цубрович Я. А., Егорова М. С. Факторы, влияющие на уровень устанавливаемой цены // Молодой учёный. - 2015. - №9. - С. 753-756.

- Черепанов С. А., Егорова М. С. Роль кредита в рыночной экономике // Молодой учёный. - 2015. - №11.4. - С. 234-236.

- Халидова А. Ш. Основные проблемы и направления развития банковского сектора РФ на 2016 год [Текст] / А. Ш. Халидова, Н. В. Собченко // Экономика и управление: проблемы, тенденции, перспективы развития : материалы III Междунар. науч.-практ. конф. (Чебоксары, 6 июля 2016 г.) / редкол.: О. Н. Широков [и др.]. - Чебоксары: ЦНС «Интерактив плюс», 2016. — С. 193–195.

- Шмыгленко Ю. С. Рынок банковского кредитования: анализ, структура и проблемы // Молодой учёный. - 2015. - №20. - С. 314-320.

- Веселова А.Д. Проблемы и перспективы развития потребительского кредитования в РФ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6-1. – С. 100-103;

URL: https://applied-research.ru/ru/article/view?id=9560 (дата обращения: 25.09.2017). - Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. - URL:www.cbr.ru/

- Перегудова С.А., Агафонова М.С. Кредит и его роль в рыночной экономике // Международный студенческий научный вестник. – 2014. – № 1.; URL: https://eduherald.ru/ru/article/view?id=11818 (дата обращения: 25.09.2017).

- Клименко В.С. Проблемы и перспективы развития банковского кредита в России // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XLVI междунар. студ. науч.- практ. конф. № 9(46). URL: https://sibac.info/archive/economy/9(46).pdf (дата обращения: 25.09.2017).

- Терехова А.Н. Перспективы развития кредитного рынка // Современные научные исследования и инновации. 2015. № 11 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/11/59491 (дата обращения: 19.09.2017).

- Трифонова А.С. Риски и качество кредитного портфеля // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. № 7(44). URL: https://sibac.info/archive/economy/7(44).pdf (дата обращения: 20.09.2017)

- Федеральная служба государственной статистики. - [Электронный ресурс] - Режим доступа. - URL:/ http://www.gks.ru/

Факторы, влияющие на цену

Роль кредита в экономическом и социальном развитии общества

- Понятие налоговой системы и ее роль .

- Добросовестная и недобросовестная ценовая конкуренция, сфера здравоохранения

- Учетные регистры, их классификация и способы записи.

- Международный валютный фонд: цели, функции, особенности (История возникновения МВФ).

- Основные приемы передaчи реалий

- Курсовая работИсследование социально-экономического эффекта от проведения соревнования международного уровня

- Организационная психология, ОАО КБ «СДМ-Банк»

- Документы, подтверждающие периоды работы до регистрации гражданина в качестве застрахованного лица, включаемые в страховой стаж

- Ответственность за нарушение законодательства о рекламе»

- Признаки индивидуального предпринимательства

- Виды юридических лиц, некоммерческие организации

- Опыт промышленной политики в разных странах, промышленная политика РФ