Понятие налоговой системы и ее роль .

Содержание:

Введение

В современных условиях налоговая система является источником для выполнения современных государством своих ключевых функций, основой общего механизма активного государственного регулирования всего народного хозяйства. Высокоэффективное функционирование современного хозяйственного комплекса страны по большей части зависит именно от того, как обоснованно и грамотно построена вся ее определенная налоговая система.

Проблему налоговых отношений можно назвать очень сложной. В целом, она тесно связана с формированием финансовых ресурсов абсолютно на всех уровнях, она затрагивает различных экономические интересы разных категорий налогоплательщиков, определяет общий характер взаимоотношений современного государства со всеми хозяйствующими субъектами. Основа современной налоговой системы России была заложена в 1992 году именно в результате реформы.

В целом, смысл данных преобразований в итоге сводился к замене основных действующих налогов, формированию равных условий определенной деятельности абсолютно всех видов хозяйств, в не зависимости от определенной формы собственности. В это же время современная налоговая система должна создавать препятствия тем определенным экономическим действиям, в которых все общество сегодня не заинтересовано. Налоговая реформа в России в настоящее время отражает различные условия функционирования отечественной экономики предыдущего периода.

Актуализация влияния налоговой системы на различные процессы образования, активного движения капитала, на общую рентабельность каких-либо отдельных предприятий и отраслей, на перераспределение всего национального дохода, на строгое соблюдение принципов социальной справедливости в современных условиях российской экономики в итоге потребовала смены основной парадигмы налоговых отношений, а также активизации регулирующей функции налоговой системы непосредственно на основе развития прямого налогообложения. В данной ситуации налоговое стимулирование экономики, которое основано на согласованной реализации основных экономических интересов всех субъектов налоговых отношений в результате существенного усиления развития прямых налогов, приобретает особую важность.

Таким образом, изучение сущности и специфики прямых налогов и их роли в налоговой системе представляет на сегодняшний день большой интерес. Все это обуславливает актуальность темы данной курсовой работы.

В исследуемой сфере научные публикации условно можно сгруппировать по таким направлениям: среди различных теорий классических учений Д. Риккардо и А. Смита следует выделить определенные концептуальные идеи налогообложения; различным проблемам механизма непосредственного взимания налогов работы посвятили такие ученые, как Дж. Гэлбрейт, М. Вебер, Дж. Кейнс, Р. Коуз, П. Самуэльсон, Д. Норт, И. Фишер, Й. Шумпетер; различные вопросы современной теории налогов обширно отражены в трудах Д. Стюарта и Дж. Стиглица, Б.Франклина; теория налогов, непосредственно как составная часть современной экономической науки, получила отражение в трудах таких ученых, как К. Маркс, Ж. Сисмонди; использование современных определенных теоретико-методологических подходов в налогообложении в итоге получило отражение в работах таких ученых, как О. Богачева, И. Горский, Ю. Данилевский, В. Золотарев, Ю. Любимцев, Л. Павлова, В. Пансков; современные модели налогообложения в настоящее время рассматриваются в трудах А. Брызгалина, А. Алешина, А. Козырина, С. Пепеляева, Д. Черника, С. Шаталова; огромный вклад в исследование современной проблемы прямого налогообложения внесли различные работы Р. Гаджиева, С. Гуревича, О. Медведевой, А. Рашина, И. Клементьева, С. Рагимова.

Объектом исследования является налоговая система Российской Федерации.

Предметом исследования является совокупность современных экономических отношений, тесно связанных с активным развитием системы прямого налогообложения в Российской Федерации.

Целью курсовой работы является выявление роли прямых налогов в налоговой системе Российской Федерации.

Задачами курсовой работы являются:

- рассмотреть экономическую сущность налогов и основные виды налогов, поступающие в бюджет;

- определить понятие налоговой системы и ее роль;

- изучить прямые налоги и их значение в современных условиях;

- выделить основные виды прямых налогов в Российской Федерации;

- проанализировать вклад прямых налогов в бюджет Российской Федерации;

- выделить проблемы и перспективы развития прямого налогообложения в Российской Федерации.

Структурно курсовая работа представлена введением, двумя главами, заключением, списком литературы и приложением.

1. Теоретические аспекты роли прямых налогов в налоговой системе

1.1. Экономическая сущность налогов и основные виды налогов, поступающие в бюджет

Налогом является обязательный, определенный индивидуально безвозмездный платеж, взимаемый с физических лиц, различных предприятий именно в форме отчуждения ими определенных принадлежащих им на праве хозяйственного ведения, собственности, оперативного управления некоторых денежных средств, которые служат для финансового обеспечения всей работы государства, муниципальных образований [8, c. 20].

Определим ключевые принципы налогообложения [12, c. 90]: все подданные государства должны принимать участие в содержании всего правительства соответственно доходу, который они получают именно под его покровительством; налог должен определяться по сумме платежа и сроку, а также способу уплаты; налоги должны взиматься именно в такое время, а также тем способом, когда и как плательщику удобнее всего уплатить его; налоги должны быть разработаны именно таким образом, чтобы они удерживали из кармана налогоплательщика возможно меньше сверх того, что он приносит государству.

Рассмотрим признаки налогов. Ими являются следующие [10, c. 33]:

1. Определенный императивно-обязательный характер. Можно сказать, что уплата налога – это конституционно-правовая обязанность, а не благотворительный взнос. То есть налогоплательщик не может отказаться от исполнения данной налоговой обязанности.

2. Индивидуальная безвозмездность. Хотелось бы отметить, что уплата налогов не порождает определенной встречной обязанности государства совершить в пользу персонально определенного налогоплательщика какие-либо действия.

3. Денежная форма. Налоговый Кодекс в нашей стране определяет налог именно как денежный платеж, который взимается с предприятий, физических лиц. Уплата налогов в РФ производится, как в наличной, так и в безналичной форме.

4. Публичный, а также нецелевой характер налогов. Все налоговые платежи являются безусловным атрибутом государства, без которого оно просто не может существовать. Сегодня налоги, сборы составляют огромную часть доходных источников государства, а также муниципальных образований.

Среди целей взимания налогов можно отметить следующие [8, c. 29]:

1. Финансовое обеспечение определенной деятельности государства, например, по обороне государства и поддержанию общественного порядка, ликвидации различных чрезвычайных ситуаций, управлению страной.

2. Финансовое обеспечение деятельности различных муниципальных образований.

3. Финансовое обеспечение определенной совместной деятельности государства, муниципальных образований.

Налогообложение является системой распределения доходов между физическими или же юридическими лицами, а также государством. Можно сказать, что налоги являются обязательными платежами в бюджет, которые взимаются государством именно на основе закона с юридических, физических лиц для удовлетворения определенных общественных потребностей [12, c. 93]. Налоги сегодня выражают определенные обязанности юридических, физических лиц, которые получают доходы, принимать участие в создании финансовых ресурсов всего государства. Они являются ключевым инструментом перераспределения. Сегодня налоги призваны гасить все возникающие сбои в целостной системе распределения, а также активно стимулировать или же сдерживать людей в развитии определенной формы деятельности [10, c. 35]. Именно поэтому налоги выступают ключевым звеном всей финансовой политики страны в условиях рыночной экономики [12, c. 95].

Ключевыми принципами налогообложения является равномерность, а также определенность. Равномерность является единым подходом государства к налогоплательщикам именно с точки зрения единства правил и всеобщности, равной степени убытка, который в данной ситуации понесет налогоплательщик. Что же касается определенности, то ее сущность заключается в том, что определенный порядок налогообложения устанавливается законом заранее, именно поэтому размер, срок уплаты налога известным заблаговременно. Рассмотрим основные принципы работы всей налоговой системы в РФ [10, c. 37].

Можно говорить о том, что налоговая система России основывается на фундаментальных принципах, именно в соответствии с которыми и происходит разработка всех нормативно-правовых акты в этой сфере. К основным принципам работы налоговой системы можно отнести следующие [7, c. 18]

1. Принцип законности налогообложения. То есть каждое лицо должно платить установленные законом различные налоги и сборы

2. Принцип справедливости налогообложения. То есть все налоги должны устанавливаться именно с учетом определенной способности налогоплательщика к их выплате.

3. Принцип всеобщности, а также равенства налогообложения. Данный принцип состоит в том, что все лица несут абсолютно равные обязанности перед всем обществом. То есть не допускается устанавливать определенные дифференцированные ставки налогов, сборов, а также некоторые налоговые льготы в зависимости от определенной формы собственности и гражданства физических лиц или же места происхождения капитала.

4. Принцип четкой экономической обоснованности налогообложения. То есть все налоги, сборы должны иметь строгое экономическое основание, они не могут являться произвольными. Недопустимыми являются налоги, сборы, которые препятствуют реализации гражданами своих установленных конституционных прав.

5. Принцип единства всего экономического пространства РФ. То есть не допускается установление налогов и сборов, которые нарушают единое экономическое пространство страны или же, как прямо, так и косвенно ограничивают свободное перемещение различных товаров в пределах территории РФ или же финансовых средств.

6. Принцип установления налогов, сборов именно в должном порядке. То есть ни на кого не может возлагаться обязанность уплачивать налоги, сборы, прочие взносы и платежи, которые обладают определенными признаками налогов, сборов, и при этом не предусмотренные НК РФ, или же установленные в другом порядке, чем это определено Налоговым Кодексом Российской Федерации [1].

7. Принцип определенности налоговой обязанности. То есть при установлении определенных налогов должны быть четко определены различные элементы налогообложения. Акты законодательства о сборах должны формулироваться так, чтобы любой человек знал, какие же налоги (сборы), в каком порядке и когда и он должен уплатить.

8. Принцип презумпции толкования неясностей, неустранимых сомнений и противоречий в налоговом законодательстве именно в пользу налогоплательщика. То есть все противоречия, неясности законодательных актов о налогах, сборах толкуются именно в пользу налогоплательщика [7, c 19].

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Все налоги можно поделить на 2 большие группы [12, c. 103]: прямые, косвенные. Прямой налог уплачивается именно из того источника, который им обложен. Что же касается косвенных налогов, то ими являются налоги, которые вносят в казну государства одни лица, а фактически оплачивают их другие. По причине того, что в РФ государство имеет структуру определенной федеральной системы, то госбюджет страны, по сути, состоит из некоторой совокупности бюджетов различных уровней, а именно: из федеральных и региональных, а также местных бюджетов. Именно поэтому в соответствии с НК РФ, в стране действуют такие виды налогов, как федеральные и региональные, местные.

Рассмотрим основные виды налогов на уровне мировой практики [12, c. 110].

1. Налог на прибыль – основной вид налога юридических лиц.

2. Налоги на товары и услуги и налог на добавленную стоимость – действуют налоги на товары и услуги (прежде всего таможенные пошлины) и налог на добавленную стоимость (НДС).

3. Акциз является косвенным налогом, включаемым в цену товара, и оплачиваемым покупателем. Плательщиками акцизов являются все находящиеся на территории РФ предприятия и организации, реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности [1].

4. Поимущественные налоги – действуют поимущественные налоги, прежде всего налоги на имущество, дарения и наследство. Важное место в налоговой системе занимает налог на имущество предприятий, который в перспективе должен получить дальнейшее развитие.

4.1. Налог на имущество физических лиц.

4.2. Налог с имущества, переходящего в порядке наследования или дарения.

5. Социальные налоги.

Социальные налоги (социальные взносы) охватывают взносы предприятий на социальное обеспечение и налоги на заработную плату и рабочую силу. Они представляют собой выплаты, которые частично осуществляются самими работающими, частично – их работодателями [5, c. 134].

Таким образом, реформирование всей российской экономики на сегодняшний день подразумевает под собой активное развитие, а также утверждение различных свободных рыночных отношений. Это означает, что действующее налоговое законодательство также нуждается в переориентации. Сегодня нужно придать налогам намного большую социальную значимость, увеличить их роль в разрешении ключевых экономических задач современного общества.

1.2. Понятие налоговой системы и ее роль

Налогообложение – более древний институт, чем деньги. Социально-экономическое содержание дани, подати, налога заключается в том, что податные слои общества отдают часть созданного ими продукта тем, кто живет за счет этого. Эволюция налоговых институтов имеет четко выраженное направление: по мере развития экономик и государств налогоплательщики стали отдавать меньшую часть созданного ими продукта, и в обмен на уплату налогов рядовые налогоплательщики получили не только жизнь и свободу, но и постепенно расширяемый круг общественных благ по образованию, здравоохранению, развитию науки и других [12, c. 156].

Для реализации процедуры обмена налогов на общественно значимые блага и услуги в ходе экономической эволюции создавались институты бюджетной системы. Уровень развития современных экономик и государств можно определить по степени публичности процедур обсуждения их государственных бюджетов, а также прозрачности в использовании средств налогоплательщиков [5, c. 175].

С точки зрения выделения обобщающих типов систем налогообложения, представляется удобным говорить о феодальном, капиталистическом, социалистическом и смешанном типах [10, c. 120].

В феодальном хозяйстве главное податное сословие составляли крестьяне, основным источником доходов которых являлись земледелие и скотоводство. Крестьяне в России, как и в других странах, могли заниматься торговлей и промыслами. Этому не было препятствий ни для свободных, ни для крепостных крестьян, поскольку получатели податей были заинтересованы в их уплате не натурой, а звонкой монетой. Основная масса крестьян были середняки и бедняки, у которых случались проблемы с деньгами, поэтому для феодального налогообложения в России деньги были менее важны, чем получение от крестьян зерна для экспорта и выполнение ими трудовых и иных повинностей в пользу феодалов или казны. Основу феодальной налоговой системы составлял поземельный налог. Этим налогом облагалась не земля, а доходы от земли [9, c. 55]. Формы поземельного налога изменялись – вначале брали с сохи (посошный), затем с двора, с души мужского пола (подушный) и т. п. Оклады податей рассчитывались на базе земельных описей и зависели от качества земель и природных условий местности, что и дает основание считать данный налог поземельным. Помимо поземельного налога, в феодальной системе изымались и другие прямые и косвенные налоги. Особо выделялись правительственные регалии, то есть исключительное право верховной власти на получение доходов от казенной собственности и от государственных привилегий на денежную эмиссию и другие виды деятельности. В число правительственных регалий.

России входили горный доход, монетный, почтовый, винный и другие [12, c. 27].

Капиталистическое налогообложение отличается от феодального повышением удельного веса в прямых налогах обложения доходов от капитала. Эволюция налоговой системы происходит таким образом, что прежние институты либо отмирают, либо сохраняются в трансформированном виде. В частности, поземельное налогообложение трансформируется, сохраняя свою суть – изъятие части прибавочного, а в ряде случаев и необходимого продукта сельского хозяйства. В феодальной системе большая доля изымавшегося продукта расходовалась на нужды государства и «праздного» слоя [10, c. 77].

Капиталистическое хозяйство является рациональным в тех случаях, когда правительство и собственники капиталов сплочены или солидарны в решении общенациональных задач, требующих крупных капиталовложений. Собственники капиталов никогда не стремятся платить как можно больше налогов в общенациональную копилку [10, c. 78]. Но при высокой степени их солидарности с правительством они готовы терпеть высокое налогообложение под угрозой суровых репрессий к тем, кто нарушает налоговое законодательство. Можно выделить следующие группы собственников денежных, торговых и промышленных капиталов в дореволюционной России: государство (казна), иностранные (западные) банкиры, купцы, владельцы промышленных компаний, крупные феодалы, включая царский двор, отечественные купцы и промышленники, богатые крестьяне, мелкие торговцы и владельцы ремесленных заведений [15].

Социалистическое налогообложение, как феодальное и капиталистическое, в чистом виде не существует. Любая налоговая система содержит в себе элементы разных типов и потому является смешанной. С учетом этой оговорки социалистическая система налогообложения в своем развитом виде продолжала эволюционное продвижение вперед по направлению сокращения льгот и привилегий в налоговом бремени для отдельных социальных слоев и экономических группировок и в расширении числа членов общества и субъектов экономики, получающих блага из общественных фондов. Причем социалистические тенденции налогообложения развивались не только в СССР, но и в развитых капиталистических странах [12, c. 33]. В период перехода к социально ориентированным рыночным экономикам различия в удельном весе социалистических элементов в бюджетно-налоговой системе начали сокращаться, а затем все смешалось таким образом, что стало трудно определить, при каком строе этих элементов больше. Советская система налогообложения и построения бюджета имела как неоспоримые достижения, так и слабые стороны. Советская налоговая система обеспечивала блестящее решение задачи собираемости налогов и платежей. Предприятия отчисляли часть доходов не только в бюджет, но и в централизованные фонды министерств, игравших роль крупных отраслевых корпораций. Взамен они получали инвестиции из бюджета и централизованных фондов [11, c. 66].

После ликвидации советской бюджетной и налоговой системы в эволюции экономики и общества России наступил разрыв, то есть мы переживаем сейчас период социально-экономической бифуркации, исход которой неоднозначен. Применительно к российскому государству это означает, что оно может быть ликвидировано, а может и возродиться. Сложившаяся в России налоговая и бюджетная система не обеспечивает решения задач нормального воспроизводства и социально-экономического развития, то есть возрождения России в качестве индустриально развитой страны. Причина лежит за пределами налогового устройства, хотя оно и нуждается в преобразовании [9, c. 62].

В целом, налоговая система является совокупностью различных взаимосвязанных налогов, которые взимаются в государстве, форм, методов налогообложения, сбора и использования всех налогов, налоговых органов. Вообще такое понятие, как «налоговая система», составляет в своей основе определенный налоговый правопорядок в общем смысле, то есть в целом. Сегодня в условиях рынка налоговая система – это один из ключевых экономических регуляторов, основа всего финансово-кредитного механизма государственного регулирования экономики. Именно от того, насколько рационально выстроена система налогообложения, зависит уровень эффективности функционирования всего народного хозяйства.

Есть 2 ключевых вида налоговой системы, а именно шедулярная, а также глобальная. Опишем данные виды [13, c. 236]. В шедулярной налоговой системе абсолютно весь доход, которые получает налогоплательщик, делится на некоторые части, то есть шедулы. Любая из данных частей облагается определенным налогом особым образом. Для различных шедул могут устанавливаться разные ставки и льготы и прочие элементы налога. Что же касается глобальной налоговой системы, то здесь абсолютно все доходы, как физических, так и юридических лиц облагаются одинаково. Данная система существенно облегчает расчет налогов, а также упрощает планирование определенного финансового результата для предпринимателей. Хотелось бы отметить, что глобальная налоговая система достаточно широко используется в западных странах [8, c. 126].

Таким образом, современная налоговая система, в первую очередь, ориентирована на разрешение определенных фискально-перераспределительных задач, а также обеспечение финансовыми ресурсами всей доходной части государственного бюджета с помощью изъятия денег у компаний и предпринимателей, всего населения.

1.3. Прямые налоги и их значение в современных условиях

Рассмотрим прямые налоги. Это налоги, взимаемые непосредственно с объекта налогообложения, в качестве которого может выступать доход или имущество. Подразделяются прямые налоги на личные (налоги на доход) и реальные (налоги с имущества). Реальные прямые налоги могут иметь в качестве объекта налогообложения как имущество, служащее источником дохода, так и имущество, не являющееся таковым [12, c. 145].

В случае прямого налогообложения сумма налога вносится плательщиком непосредственно в казну. При косвенном налогообложении сумма налога, полученная владельцем (продавцом) товаров или услуг при их реализации от покупателя, перечисляется государству. Следовательно, формально косвенный налог уплачивает владелец (продавец) товара, реально – его покупатель.

В Российской Федерации действует следующая система основных прямых налогов: прямые налоги, удерживаемые с юридических лиц; прямые налоги, взимаемые с физических лиц [19].

Основным налогом, удерживаемым с юридических лиц, является налог на прибыль. Налог на прибыль – это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ [2].

Что же касается прямых налогов, взимаемых с физических лиц, то основным из них является налог на доходы физических лиц (НДФЛ). Это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика). Размер подоходного налога напрямую зависит от того по какой налоговой ставке облагаются полученные физическим лицом доходы. Для большинства доходов, которые получают физические лица, применяется налоговая ставка 13% [19].

К таким доходам относятся: заработная плата; доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.); продажа имущества, находившегося в собственности менее 3 лет; сдача имущества в аренду; выигрыш в лотерею или получение подарка от физлиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 рублей; дивиденды от долевого участия в деятельности организаций (с 2015 года).

Налоговая ставка в размере 35% является максимальной и применяется, как правило, при получении физическим лицом выигрыша или приза, в конкурсах, играх и других мероприятиях проводимых с целью рекламы товаров, работ и услуг.

В целом, прямые налоги взимаются напрямую с дохода налогоплательщика, так что налогоплательщик ощущает их в виде недополученного дохода [12, c. 188]. Основной аргумент в выгодность прямых налогов – это их прогрессивность. Посредством прямых налогов можно достичь более справедливого распределения доходов и налогового бремени. Поэтому они обладают наименьшей тенденцией неблагоприятного размещение ресурсов внутри негосударственного сектора. Дополнительным преимуществом прямых налогов является их восприимчивость к росту и спаду в экономике [12, c. 189]. Помимо этого некоторые из прямых налогов- встроенные стабилизаторы. Снижение прямых налогов и увеличение косвенных повлияет на структуру национального дохода от потребления в сторону сбережения. С другой стороны, косвенное налогообложение является фактором, который действует против настоящего и будущего потребления, что сокращает внутренний рынок. А также, косвенное налогообложение отрицательно действует на совокупный спрос и повышение цен [4, c. 67].

Таким образом, налоги – это необходимое звено различных экономических отношений во всем обществе со времени появления государства. Они играют особенно важную роль в государственном регулировании современной экономики. В современном цивилизованном обществе налоги – это ключевая форма доходов государства. Налоги появились вместе с товарным производством, а также разделением всего общества на классы, возникновением государства. С древних времен налоги являются важнейшей категорией государственных финансов, элементом издержек для предпринимателей.

2. Развитие прямых налогов в Российской Федерации

2.1. Основные виды прямых налогов в Российской Федерации

Прямые налоги дают возможность управлять экономикой государства. Они избирательно влияют на отрасли производства при этом, способствуют созданию наилучших условий для активной работы организаций по основным направлениям деятельности, которые требуют поддержки со стороны государства. Они также могут создать неблагоприятные условия для сфер экономики, развитие которых неприемлемо для государства [19].

К прямым налогам относятся [12, c. 190]:

- для физических лиц: НДФЛ; на имущество; на автотранспорт; на земельный участок; на воду;

- для юридических лиц: НДФЛ с сотрудников; на прибыль; на имущество; на транспорт; на участок земли; на добычу полезных ископаемых; на игорный бизнес; на водные ресурсы.

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Рассмотрим примеры прямых налогов [9, c. 193].

Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13% до 35% – в зависимости от вида получаемого дохода. Налог поступает в региональные и местные бюджеты.

Не подвержены обложению налогом: пенсии; пособия по безработице; пособия по беременности и родам; вознаграждения донорам; алименты; гранты для поддержания науки; международные или российские премии за высочайшие достижения в различных областях знания и искусства; материальная помощь семье умершего работника от фирмы; выплаты пострадавшим от стихийных бедствий; доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы; доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 г., более 3 лет); доходы от наследования имущества; доходы, полученные в результате дарения родственниками; подарки стоимостью ниже 4 000 руб.; другие доходы по ст. 217 НК [2].

Налог на прибыль для юридических лиц является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога – прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров [5, c. 148].

Налог на имущество взимается с компаний и физических лиц. Имущество подразделяется на движимое и недвижимое. Эти виды имущества должны быть отражены в балансе, согласно ПБУ 6/01. Их перечень приведен в ст. 374 НК РФ. За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог [10, c. 212].

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты [2].

Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты [19].

Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса [18].

Таким образом, основными прямыми налогами в Российской Федерации являются НДФЛ, налог на прибыль, имущественный, земельный и транспортный налоги.

2.2. Вклад прямых налогов в бюджет Российской Федерации

Прямые налоги являются налогами, которые взимаются непосредственно с доходов, а также имущества налогоплательщика. Ключевым субъектом уплаты данного налога выступает непосредственно сам налогоплательщик. Им производится уплата налога за счет своих собственных средств. Прямые налоги в настоящее время представлены налогом на прибыль, а также налогом на доходы физических лиц, определенным налогом на добычу полезных ископаемых, налогом на имущество, налогом на совокупный доход и прочими [10, c. 218].

Для того чтобы определить, какой из прямых налогов вносит наиболее существенный вклад в доходы консолидированного бюджета РФ, а также тенденции изменения поступлений, рассмотрим таблицу 1 [17].

Таблица 1

Структура налоговых доходов консолидированного бюджета Российской Федерации за 2012-2015 гг. [20]

|

Показатель |

2012 г., млрд. руб. |

Уд. вес, % |

2013 г., млрд. руб. |

Уд. вес, % |

2014 г., млрд. руб. |

Уд. вес, % |

2015 г., млрд. руб. |

Уд. вес, % |

|

Итого прямых налогов |

7268,3 |

100 |

8152 |

100 |

8357,8 |

100 |

9279,1 |

100 |

|

Налог на прибыль |

2270,5 |

31,2 |

2355,7 |

28,9 |

2071,9 |

24,8 |

2375,3 |

25,6 |

|

НДФЛ |

1995,8 |

27,5 |

2261,5 |

27,7 |

2499,1 |

29,9 |

2702,6 |

29,1 |

|

Налог на совокупный доход |

234,3 |

3,2 |

271,3 |

3,3 |

292,8 |

3,5 |

315,1 |

3,4 |

|

Налоги на имущество |

678,0 |

9,3 |

785,5 |

9,6 |

900,7 |

10,8 |

957,5 |

10,3 |

|

НДПИ |

2085,0 |

28,8 |

2484,5 |

30,5 |

2598,0 |

31,0 |

2934,7 |

31,6 |

Источник: Официальный сайт Министерства финансов РФ информационно – аналитический раздел. URL: http://www.info.ninfin.ru (Дата обращения: 16.04.2017).

Анализируя представленные данные, можно сделать вывод о том, что за рассматриваемый период можно наблюдать общий рост поступлений от прямых налогов, сохранение тройки лидеров:

- налог на прибыль организаций;

- налог на доходы физических лиц;

- налог на добычу полезных ископаемых.

Однако постепенно менялось лидерство этих категорий налоговых поступлений. Так, в 2012 г. основную долю поступлений по направлению прямых налогов занимал налог на прибыль организаций (31,2% или 2270,5 млрд. руб.), но на протяжении трех лет к 2015 г. роль его, оставаясь существенной и весомой (в 2013 г. – 28,9%, в 2014 г. – 24,8%) переместилась на третье место по объемам поступлений [17].

Вторым по масштабам поступлений для консолидированного бюджета является налог на доходы физических ли. Его доля выросла на 1,6% в 2015 г. по сравнению с 2012 г. и составила 27,5% и 29,1% соответственно.

Налог на добычу полезных ископаемых составляет существенную долю от всех поступлений налоговых доходов консолидированного бюджета РФ. Он является лидером в группе прямых налогов. В 2012 г. поступило 2085 млрд. руб., в 2013 г. – 2484,5 млрд. руб., в 2014 г. – 2598 млрд. руб., в 2015 г. – 2934,7 млрд. руб., что составило 28,8%, 30,5%, 31% и 31,6% соответственно [17].

Увеличение поступлений, а также центральное место в налоговых доходах налога на добычу полезных ископаемых, прежде всего, объясняется тем, что с каждым годом количество добываемого природного сырья растет, так как увеличивается число освоенных месторождений, а также связано с уменьшением процентных ставок, установлением специфических ставок добычу полезных ископаемых [17].

Таким образом, в ходе исследования было выяснено, что в структуре прямых налогов существенную роль играют 3 основных вида налогов.

Показателем, определяющим характер эффективности налоговой системы, является соотношение прямых и косвенных налогов. Процентное соотношение прямых и косвенных налогов в РФ за 2009-2014 гг. показывает, что за рассматриваемый период во всех годах косвенные налоги преобладают (таблица 2) [18].

Таблица 2

Процентное соотношение прямых и косвенных налогов в РФ (2009-2014 гг.), % [6, c. 125]

|

Год |

Прямые налоги |

Косвенные налоги |

|

2009 |

47,15 |

52,85 |

|

2010 |

48,41 |

51,59 |

|

2011 |

46,80 |

53,20 |

|

2012 |

46,52 |

53,48 |

|

2013 |

46,07 |

53,92 |

|

2014 |

45,65 |

54,35 |

Источник: Коптева Е.В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. – 2015. – №21.1. – С. 125-129.

В таблице 3 приведена доля прямых и косвенных налоговых поступлений в консолидированный бюджет РФ в общем объеме ВВП за 2009-2014 гг. [18]

Таблица 3

Доля прямых и косвенных налогов в общем объеме ВВП за 2009-2014 гг.

|

Год |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Доля прямых налогов в ВВП, % |

16,52 |

16,76 |

17,44 |

17,53 |

16,76 |

16,86 |

|

Доля косвенных налогов в ВВП, % |

18,52 |

17,86 |

19,82 |

20,16 |

19,62 |

20,07 |

Источник: Коптева Е.В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. – 2015. – №21.1. – С. 125-129.

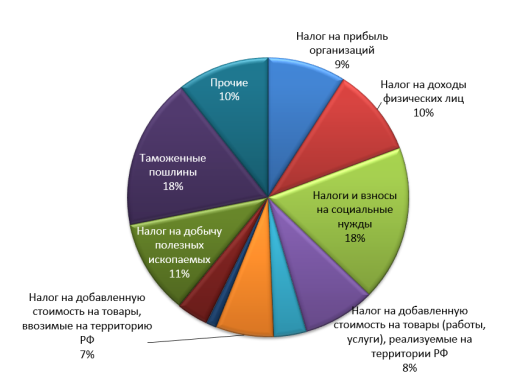

Данная таблица подтверждает преобладание косвенных налогов над прямыми [6, c. 128]. Среди отдельных видов налогов наибольший вклад в консолидированный бюджет РФ вносят таможенные пошлины и налоги и взносы на социальное страхование (по 18 процентов), налог на добычу полезных ископаемых (11 процентов), налог на доходы физических лиц (10 процентов), также можно отметить налог на прибыль организаций и налог на добавленную стоимость (приложение 1) [18].

Таким образом, прямые налоги – это условное понятие, как правило, обозначающее группу труднопереложимых налогов с доходов и имущества налогоплательщиков, взимаемых непосредственно с фактов получения ими дохода и владения имуществом.

2.3. Проблемы и перспективы развития прямого налогообложения в Российской Федерации

Прямым налогам присущи весомые недостатки. Так, они падают достаточно тяжелым бременем на налогоплательщиков и производителей. Общая величина, а также полнота поступлений всегда зависят от общего социально-экономического состояния государства. Высоким является влияние инфляции. Затраты по учету данного налога так же высоки. Круг налогоплательщиков и скорость взимания уступают косвенному налогообложению. Все это означает, что прямое налогообложение является высокоэффективным при условии экономической стабильности в стране, достаточно высоком доходе граждан и развитом производстве. Данный вывод подтверждает утверждение, что в странах с более высоким уровнем экономического развития доля доходов от прямых налогов выше. В России, на данный момент, фискальная функция в большей степени реализуется косвенными налогами [3, c. 74].

Классическое требование к соотношению систем косвенного и прямого налогообложения таково: фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция. Регулирующая функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения [18]. Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах. Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров [19].

Сегодня современное состояние экономики России не может обеспечить поступление прямых налогов именно в таком объеме, чтобы они являлись основным источником доходов бюджета.

Можно отметить ряд ключевых проблем, которые присущи налоговой системе нашей страны [9, c. 286]: существующая налоговая система в РФ носит именно фискальный характер, а это существенно сдерживает реализацию прочих функций современных налогов, например, регулирующей и стимулирующей; очевидной является неблагоприятная шкала определенных ставок НДФЛ; существующий контроль за определенной собираемостью различных налоговых платежей является не достаточно эффективным. Основным следствием это является неполучение всей налоговой системой около 30 % различных налоговых платежей; существующая система налоговых льгот сегодня требует полного пересмотра; достаточно частые поправки действующего налогового законодательства, различных ставок налогообложения никак не содействуют именно долгосрочному вложению определенных капиталов, активному развитию всей экономики; в настоящее время за различными муниципальными бюджетами, а также бюджетами субъектов страны закрепляются налоги, которые не имеют необходимого именно фискального значения для различных бюджетов. Определенный их удельный вес сегодня не превышает 20 % доходов определенных консолидированных бюджетов различных регионов. Все это, в целом, вызывает острую потребность постоянного регулирования бюджетов именно путем различных нормативных отчислений от определенных федеральных регулирующих налогов [19].

Существенно увеличить общую долю прямых налогов можно следующим образом [16]:

1. Улучшить налоговое администрирование. Если бы государство в своей налоговой политике придерживалось общеустановленных принципов налогообложения, а налоговыми органами были соблюдены все процедуры по проведению налогового администрирования, своевременному вручению налоговых уведомлений, проводилась активная работа по взысканию платежей, то в определенной степени не возникала бы проблема по поступлению платежей в бюджеты различных уровней.

2. Стимулировать производство. К сожалению, производство в нашей стране недостаточно развито. Такие меры, как обеспечение конкурентных преимуществ, поддержка и защита интересов отечественных производителей на внешнем рынке способствовали бы развитию производства в России, что привело бы к увеличению сумм налога на прибыль организаций. Еще одним вариантом может быть повышение импортных пошлин, чтобы стимулировать производство в России [9, c. 287].

3. Развивать налоговую культуру. В настоящее время в России в сфере налогообложения сложился негативный стереотип поведения, имеют место достаточно низкая налоговая культура общества, недоверие граждан и бизнеса к налоговой системе, стремление уклониться от уплаты налогов. Обо всем этом свидетельствуют как данные о росте правонарушений и преступлений, связанных с сокрытием доходов от налогообложения, в том числе в крупных и особо крупных размерах, так и результаты многочисленных социологических исследований.

Для гармонизации налоговой системы необходим взвешенный подход к соотношению прямых и косвенных налогов [16].

Сегодня нужно помнить о том, что современная налоговая система должна быть, не только простой совокупностью различных налогов, она должна быть целостной системой. Все это означает, что основой налоговой системы РФ должна быть совокупность различных взаимосбалансированных определенных налоговых платежей. Всего это добиться достаточно сложно, однако это основной путь превратить существующую налоговую систему РФ из простого набора сборов в современную упорядоченную и действенную систему. Однако сегодня не созданы все необходимые условия именно для реализации ключевых принципов налоговой системы, а это стабильность и гибкость, а также многосубъектность присвоения [19]. Все это вызвано такими факторами: существенная часть сборов и налогов, прочих обязательных платежей аккумулируется именно в бюджете государства; определенное перераспределение большей части различных финансовых ресурсов страны проводится именно в централизованном порядке, а это понижает инициативу всех местных органов в части формирования локальной определенной налоговой политики; постоянное изменение различных нормативов каких-либо отчислений по определенным регулирующим налогам, в целом, нарушает такой принцип, как стабильность, а значит, снижается заинтересованность местных органов в предоставлении определенной системы скидок и льгот для организаций [14].

В настоящее время основой предпосылкой для практической реализации ключевых принципов современной налоговой системы РФ должно стать четкое и рациональное распределение определенной системы сборов и налогов, прочих обязательных платежей между местными бюджетами и государственным бюджетом [14]. Можно сказать, что стабильность современной налоговой системы сегодня должна обеспечиваться стабильностью существующей законодательной базы, с помощью которой и происходит регулирование различных элементов налогообложения, которые оказывают влияние на перераспределение всех ресурсов между определенными экономическими субъектами и современным государством, между всеми бюджетами различных уровней [21].

Таким образом, для совершенствования современной налоговой системы России нужно предпринять следующие действия: предоставить различным финансовым органам страны определенное право издавать какие-либо дополнительные акты по различным вопросам налогового регулирования. Их необходимо детализировать и конкретизировать, если определенной информации недостаточно; следует наделить Правительство страны аналогичными определенными правами; следует дополнить НК РФ определенным специальным налоговым режимом, который предназначается для налогообложения предприятий, которые осуществляют определенную инновационную деятельность в области высоких технологий. Здесь нужно предусмотреть полное освобождение этих предприятий от налогов.

Заключение

Налоги являются обязательными платежами, которые взимаются государством, как с физических, так и с юридических лиц на основе специализированного законодательства. Все налоги можно поделить на 2 большие группы: прямые, косвенные.

Налоговая система является определенной совокупностью различных взаимосвязанных налогов, которые взимаются в государстве, форм, методов налогообложения, сбора и использования всех налогов, налоговых органов. В целом, такое понятие, как «налоговая система», составляет в своей основе определенный налоговый правопорядок в общем смысле, то есть в целом.

Сегодня в условиях рынка налоговая система – это один из ключевых экономических регуляторов, основа всего финансово-кредитного механизма государственного регулирования экономики. Именно от того, насколько рационально выстроена система налогообложения, зависит уровень эффективности функционирования всего народного хозяйства.

Все налоги можно поделить на 2 большие группы: прямые, косвенные. Прямые налоги – это налоги, взимаемые непосредственно с объекта налогообложения, в качестве которого может выступать доход или имущество. В случае прямого налогообложения сумма налога вносится плательщиком непосредственно в казну.

Прямые налоги являются налогами, которые взимаются непосредственно с доходов, а также имущества налогоплательщика. Ключевым субъектом уплаты данного налога выступает непосредственно сам налогоплательщик. Прямые налоги дают возможность управлять экономикой государства. Они избирательно влияют на отрасли производства при этом, способствуют созданию наилучших условий для активной работы организаций по основным направлениям деятельности, которые требуют поддержки со стороны государства. Они также могут создать неблагоприятные условия для сфер экономики, развитие которых неприемлемо для государства.

Прямым налогам присущи весомые недостатки. Так, они падают достаточно тяжелым бременем на налогоплательщиков и производителей. Общая величина, а также полнота поступлений всегда зависят от общего социально-экономического состояния государства. Высоким является влияние инфляции. Сегодня современное состояние экономики России не может обеспечить поступление прямых налогов именно в таком объеме, чтобы они являлись основным источником доходов бюджета. Существенно увеличить общую долю прямых налогов можно следующим образом: улучшить налоговое администрирование; стимулировать производство; развивать налоговую культуру.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016) // Собрание законодательства РФ. – 1998. – №31. – ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.04.2017) // Собрание законодательства РФ. – 2000. – №32. – ст. 3340.

- Абдуллаева Б.К. Проблемы сбалансированности прямого и косвенного налогообложения в России и за рубежом // Теория и практика общественного развития. – 2014. – №18. – С. 74-76.

- Глущенко Я.С., Егорова М.С. Сущность, функции и виды налогов // Молодой ученый. – 2015. – №11.4. – С. 67-69.

- Захарьин В.Р. Налоги и налогообложение: Учебное пособие. – М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. – 320 c.

- Коптева Е.В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации // Молодой ученый. – 2015. – №21.1. – С. 125-129.

- Курбатова О.В. Принципы налоговой системы // Налоги. – 2013. – № 2. – С. 18-25.

- Лыкова Л.Н. Налоги и налогообложение: учебник. – М.: Издательство Юрайт, 2015. – 353 с.

- Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. – М.: ЮНИТИ, 2016. – 375 c.

- Налоги и налогообложение: учебник и практикум / под ред. Д. Г. Черника, Ю. Д. Шмелева. – 2-е изд., перераб. и доп. – М. : Издательство Юрайт, 2016. – 495 с.

- Неминущая Н.Е. Налоги и налогообложение: Учебник. – М.: МГТУ , 2011. – 413 c.

- Пансков В.Г. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата. – 5-е изд., перераб. и доп. – М.: Издательство Юрайт, 2016. – 382 с.

- Савченко Т.В. Основные признаки определений и содержание центральных понятий налоговой системы // Научные ведомости Белгородского государственного университета. Серия: История. Политология. – 2013. – №1. – С. 236-243.

- Шкурко К.С. Проблемы налоговой системы и пути ее совершенствования // Современные научные исследования и инновации. – 2014. – № 4.

- Амосов А. Эволюция налоговой системы России. – [Электронный ресурс] – Режим доступа: http://www.promved.ru/fevral_2003_04.shtml

- Демина Ю.А. Соотношение прямого и косвенного налогообложения в РФ и пути их оптимизации. – [Электронный ресурс] – Режим доступа: https://www.scienceforum.ru/2015/1143/10102

- Каньшина А.Н. Роль и перспективы развития прямого налогообложения в Российской Федерации // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. – 2016. – № 6(43).

- Лосихина А.В. Соотношение прямого и косвенного налогообложения. URL: http://sci-article.ru/stat.php?i=1419190482 (Дата обращения: 16.04.2017).

- Михова А.А. Прямое налогообложение в России и США. URL: https://www.scienceforum.ru/2016/1548/25410 (Дата обращения: 16.04.2017).

- Официальный сайт Министерства финансов РФ информационно - аналитический раздел. URL: http://www.info.ninfin.ru (Дата обращения: 16.04.2017).

- Чунихина В.О., Лунин И.А. Проблемы развития и совершенствования налоговой политики РФ. URL: http://www.scienceforum.ru/2015/1247/13043 (Дата обращения: 16.04.2017).

Структура поступлений налогов и сборов в консолидированный бюджет РФ, 2014 год

- Добросовестная и недобросовестная ценовая конкуренция, сфера здравоохранения

- Учетные регистры, их классификация и способы записи.

- Международный валютный фонд: цели, функции, особенности (История возникновения МВФ).

- Основные приемы передaчи реалий

- Курсовая работИсследование социально-экономического эффекта от проведения соревнования международного уровня

- «Корпоративная культура в организации»

- Документы, подтверждающие периоды работы до регистрации гражданина в качестве застрахованного лица, включаемые в страховой стаж

- Ответственность за нарушение законодательства о рекламе»

- Признаки индивидуального предпринимательства

- Виды юридических лиц, некоммерческие организации

- Опыт промышленной политики в разных странах, промышленная политика РФ

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен в современной экономике