Роль факторинга в кредитование юридических лиц

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования заключается в том, что факторинг, является одним из основных элементов эффективной финансовой политики. Достаточность и своевременность финансирования текущей хозяйственной деятельности предприятий - необходимое условие для устойчивого развития и высокой конкурентоспособности современного бизнеса.

Факторинг - сравнительно новый, инновационный, не раскрытый для российского рынка финансовый инструмент, определяющий процесс социально-экономического роста и развития в целом. Развитие конкурентоспособности национальной экономики на внутреннем и внешнем рынках невозможно без активации и внедрения новых экономических инструментов, в том числе факторинга, привлекательного для всех субъектов РФ и организаций в целом.

Привлекательность факторинга заключается в том, что он объединяет в себе несколько важных для предприятия услуг: финансирование оборотного капитала, бухгалтерский учет, инкассацию задолженности клиентов предприятия-продавца, возможность перехода риска неплатежа на финансового агента, информационное обеспечение. В связи с этим факторинг рассматривается как эффективный инструмент финансирования малых и средних предприятий. Уверенно и эффективно функционирующий малый и средний бизнес - это необходимая база для успешного экономического развития государства.

Целью исследования является проведение детального анализа такого финансового-экономического инструмента как факторинг, изучение его особенностей в Российской экономике.

Для достижения этой цели поставлены и решены следующие задачи:

- определение сущности системы кредитования юридических лиц в России;

- проведение обзора проблем и перспектив развития кредитования юридических лиц коммерческими банками России;

- изучение преимуществ факторинга как вида банковского кредитования юридических лиц;

- анализ тенденций развития рынка факторинга в России.

Предметом исследования является факторинг как система финансового и организационного обслуживания товарного кредита.

Объект исследования - деятельность отечественных коммерческих банков и факторинговых компаний по предоставлению факторинговых услуг.

Теоретическая и методологическая база исследования. Использованы работы современных отечественных и зарубежных специалистов, посвященные вопросам факторинговых операций в коммерческих банках, статьи экономической периодики по исследуемым вопросам.

Структура работы. Работа состоит из введении, двух глав, заключения и списка использованной литературы. Работа содержит 42 страницы, 1 таблицу и 8 рисунков.

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕССА КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

Малый и средний бизнес нуждается в обеспечении дополнительными источниками финансирования на протяжении всего жизненного цикла своей деятельности, однако, спрос на финансирование не всегда удовлетворяется. Это обусловлено, прежде всего, присвоенной сегменту высокой степенью рискованности, сопряженной с вероятностью наступления дефолта. Исходя из этого, множество кредитных организаций ограничивают предложения для малого и среднего бизнеса путем введения дополнительных барьеров. В такой ситуации отдельной государственной поддержки зачастую бывает недостаточно, поэтому возникает потребность в формировании многоуровневой и многокомпонентной системы кредитования малого и среднего бизнеса, нуждающегося в дополнительных финансовых потоках извне.

Согласно Гражданскому кодексу Российской Федерации (статья 819) под кредитом или кредитным процессом понимается предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней. Определение понятия «система кредитования» несколько отличается среди отечественных учёных, однако, все сходятся во мнении, что система кредитования – это совокупность взаимосвязанных элементов, обеспечивающих кредитный процесс[1].

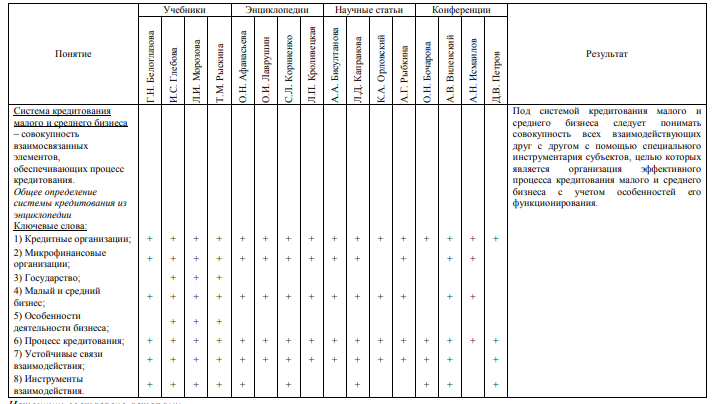

В таблице 1 представлен ряд работ, в которых встречается определение понятия «система кредитования малого и среднего бизнеса», а также выделены основные ключевые слова определений, согласно которым можно произвести контент-анализ.

Таблица 1

Контент-анализ определения понятия «система кредитования малого и среднего бизнеса»

По проведенному контент-анализу понятия «система кредитования малого и среднего бизнеса» такие авторы, как И.С. Глебова, Л.И. Морозова и Т.М. Рыскина в организации процесса кредитования предлагают учитывать особенности деятельности субъектов малого и среднего бизнеса и выделяют необходимость модификации системы кредитования – учитывать всех участников системы кредитования и финансирования.

Основываясь на результатах контент-анализа, под системой кредитования малого и среднего бизнеса следует понимать совокупность взаимодействующих друг с другом с помощью специальных инструментов субъектов, целью которых является организация эффективного процесса кредитования малого и среднего бизнеса с учетом особенностей его функционирования. В связи с этим, разрозненные институты, оказывающие финансирование и кредитование субъектов малого и среднего бизнеса, могут рассматриваться как система только в том случае, если между ними будут выстроены устойчивые связи взаимодействия.

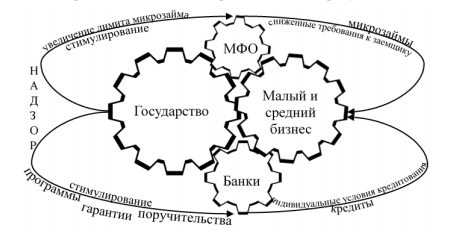

Так, участниками системы кредитования малого и среднего бизнеса принято считать не только кредитные организации, предоставляющие кредит, но и другие институты, участвующие в процессе обеспечения развития субъектов малого и среднего бизнеса финансовыми потоками и кредитными ресурсами. К таким институтам следует отнести микрофинансовые организации, а также государство[2]. Оказывая стимулирующее воздействие и выполняя надзорную и регуляторную функции, государство сдерживает или увеличивает объем кредитования малого и среднего бизнеса кредитными и микрофинансовыми организациями. Кроме того, между государством, кредитными организациями и микрофинансовыми организациями выстроены устойчивые связи и инструменты взаимодействия, что позволяет отнести их к системе кредитования малого и среднего бизнеса (рисунок 1).

Примечание: МФО – микрофинансовые организации

Рисунок 1. Система кредитования малого и среднего бизнеса

Государство, помимо выполнения регулирующей функции, проявляющейся в форме утверждения нормативно-правовых актов, регламентирующих деятельность малого и среднего бизнеса, а также программ по поддержке развития, разрабатывает ряд программ по финансированию субъектов малого и среднего бизнеса. Так, в России согласно статье 17 Федерального закона №209-ФЗ «О развитии малого и среднего предпринимательства в России» финансовая поддержка малого и среднего бизнеса осуществляется в форме:

- субсидий;

- бюджетных инвестиций;

- гарантий по обязательствам;

- льготное кредитование.

Финансирование государством субъектов малого и среднего бизнеса в форме предоставления субсидий в основном осуществляется в рамках реализации государственной программы «Экономическое развитие и инновационная экономика. В соответствии с этой программой финансовые средства федерального бюджета распределяются по регионам, согласно их целевой направленности, на поддержание и развитие субъектов малого и среднего бизнеса. Реализация таких мероприятий происходит при условии софинансировании расходов из региональных бюджетов.

Другой формой оказания финансовой поддержки государством малому и среднему бизнесу является предоставление бюджетных инвестиций. Однако, стоит учитывать, что получение такой инвестиции влечет за собой возникновение права государственной собственности на эквивалентную часть уставного капитала организации. Предоставление гарантий по обязательствам обеспечивает малому и среднему бизнесу доступ к кредитным и иным финансовым ресурсам[3]. Поэтому, Минэкономразвития России осуществляет ряд мероприятий по созданию и развитию фондов содействия кредитованию субъектов малого и среднего бизнеса – гарантийные фонды, фонды поручительств и другие.

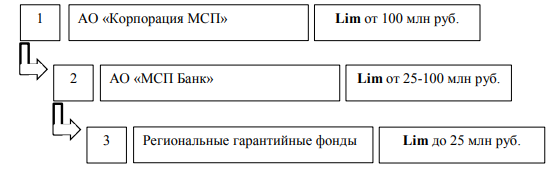

Помимо этого, внедрена трехуровневая модель предоставления гарантийной поддержки данным субъектам (рисунок 2).

.

Примечание: Lim – предел денежных средств, выделяемых в рамках гарантийной поддержки малого и среднего бизнеса

Рисунок 2. Трёхуровневая целевая модель оказания гарантийной поддержки малому и среднему бизнесу

Ступенчатая целевая модель оказания гарантийной поддержки подразумевает, что за АО «Корпорации МСП» закреплена роль единого центра. АО «МСП Банк» – банк, учрежденный для оказания финансовой помощи малому и среднему бизнесу, оказывающий гарантийную поддержку данному сегменту, предоставляя им прямые гарантии, которые позволяют предпринимателям получить банковский кредит при недостаточности залогового обеспечения. Помимо этого, банк финансирует партнеров (коммерческие банки и организации инфраструктуры), которые, в свою очередь, оказывают финансовую поддержку малому и среднему бизнесу на условиях, установленных АО «МСП Банком», и разрабатывает индивидуальные программы кредитования субъектов малого и среднего бизнеса, например, специальные кредитные продукты для женщин-предпринимателей.

Последним уровнем ступенчатой модели гарантийной поддержки малого и среднего бизнеса является региональные гарантийные фонды. Для осуществления своей деятельности фонды должны пройти аккредитацию в АО «Корпорация МСП». Региональные гарантийные фонды работают исключительно на территории того региона, где они созданы, и финансируются за счет бюджета субъектов или федерального бюджета.

Трехуровневая целевая модель оказания гарантийной поддержки упорядочивает и ускоряет процесс предоставления гарантий, а, следовательно, и процесс кредитования кредитными организациями малого и среднего бизнеса. Еще одной формой оказания финансовой поддержки субъектам малого и среднего бизнеса со стороны государства является льготное кредитование[4]. Так, согласно программе «Шесть с половиной», разработанной АО «Корпорация МСП» совместно с Минэкономразвития России и Банком России, малый и средний бизнес приоритетных отраслей кредитуется на сумму от 5 миллионов до 1 миллиарда рублей сроком на три года по следующим процентным ставкам: до 10,6 % годовых – малые предприятия; до 9,6 % годовых – средние предприятия. Такие процентные ставки значительно ниже тех, что предлагает рынок. Примечательно, что льготное кредитование осуществляется лишь в тех банках, которые участвуют в такой программе, а также не для всех отраслей деятельности бизнеса.

Государство выделяет субъекты малого и среднего бизнеса как одни из значимых для экономики страны, разрабатывает специальные программы по оказанию финансовой поддержки данного сегмента с помощью различных инструментов. Однако, как участник системы кредитования малого и среднего бизнеса, государство использует только два инструмента – это предоставление гарантий по обязательствам и льготное кредитование. Другим крупным участником в системе кредитования малого и среднего бизнеса является банковский сектор. Банковский сектор обеспечивает движение существенного денежного потока на развитие субъектов малого и среднего бизнеса как на общих условиях, так и в рамках ряда государственных программ по стимулированию и поддержанию данного сегмента.

Основным инструментом банка, обеспечивающим дополнительными источниками финансирования субъектов малого и среднего бизнеса, является предоставление кредита. При кредитовании банками малого и среднего бизнеса, в связи с тем, что данный сегмент является небольшим по своим размерам и менее устойчивым по финансовому положению в сравнении с крупным, принято относить к рискованному сегменту. Обусловлено это, прежде всего, с ростом просроченной задолженности по выданным кредитам. Поэтому для того, чтобы в дальнейшем способствовать расширению участия небольших и региональных банков в рефинансировании портфелей выданных кредитов малому и среднему бизнесу, Банк России разработал и утвердил единые стандарты кредитования субъектов малого и среднего бизнеса.

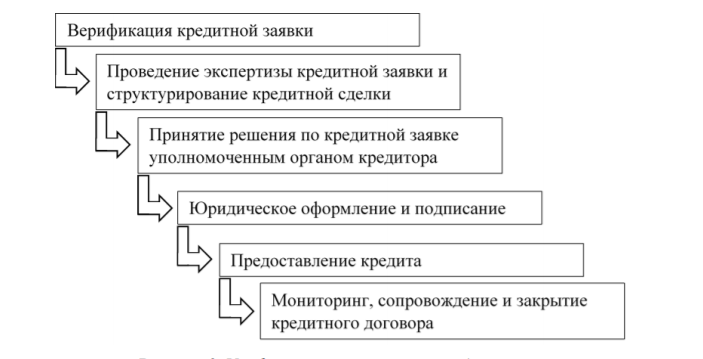

Согласно единым стандартам Банка России определены обязательные требования к параметрам и участникам сделки, а также, представлены рекомендации к отдельным элементам модели кредитования сегмента малого и среднего бизнеса. Предполагается, что банкам следует применять унифицированный процесс кредитования не только в отношении малого и среднего бизнеса, но и в отношении крупного бизнеса и физических лиц (рисунок 3).

Рисунок 3. Унифицированный процесс кредитования

В каждом банке в зависимости от объекта кредитования, кредитной политики и организационной структуры существует определённая технология кредитования, которая будет отличаться от применяемых технологий другими банками. Однако, выделенные едиными стандартами основные этапы кредитования малого и среднего бизнеса присущи всем банкам.

На предварительном этапе банк разъясняет клиенту особенности кредитного продукта, подходящего для данного сегмента заемщиков, такие, как срок, процентная ставка, залоговое обеспечение, требования к клиенту и другое. Клиент, в свою очередь, обязан предоставить кредитной организации полный комплект документов, необходимых для заключения кредитного договора. После этого начинается верификация кредитной заявки, включающей в себя проверку на полноту и достоверность документов, предоставленных потенциальным клиентом. На этом этапе банк вправе сделать запрос на получение дополнительной информации, необходимой для заключения кредитной сделки.

Последующий этап включает в себя анализ потенциальной возможности клиента вернуть банку кредитные ресурсы, предоставленные в рамках определенного кредитного продукта. На этом этапе участвуют специалисты банка или специальной службы по оценке залогового обеспечения, предоставляемого клиентом, юридическая служба и служба безопасности банка. На этапе проверки службой безопасности банк вправе отказать клиенту в совершении сделки без объяснения причины. Проводится сбор и анализ информации о текущей деятельности клиента, состоянии бизнеса, деловой репутации, а также прогнозируется на основе предыдущих периодов финансовая деятельность клиента, что позволяет оценить потенциальную возможность клиента выполнять свои обязательства перед банком в будущих периодах.

После тщательного финансового анализа кредитоспособности клиента и оценки риска по ссуде, готовится заключение о возможности совершения кредитной сделки и предварительных параметрах по ней. Стоит отметить, что каждый банк разрабатывает и применяет собственную методологию по технологии проведения экспертизы кредитной заявки. На основе полученных результатов комплексного анализа финансового положения заемщика принимается решение по кредитной заявке уполномоченным органом кредитора об одобрении или отказе кредитной сделки. В случае одобрения утверждаются ключевые параметры кредитной сделки: кредитный лимит средств, предоставляемых клиенту, и срок кредитования, годовая процентная ставка, график погашения основного долга, порядок начисления и выплаты процентов и другое.

На четвертом этапе процесса кредитования осуществляется юридическое оформление и подписание двумя сторонами (клиентом и банком) кредитного договора. При составлении договора и заключении кредитной сделки должны соблюдаться основные положения Гражданского кодекса Российской Федерации.

На последующем этапе, согласно заключенному двумя сторонами кредитному договору, банк обязан предоставить клиенту кредитные ресурсы (кредит) в размерах и на условиях, предусмотренных в договоре. Клиент, в свою очередь, тоже обязан соблюдать условия договора: возврат денежных средств в срок с выплатой процентов согласно установленному графику платежей[5].

Шестой этап включает в себя мониторинг и сопровождение кредитной сделки:

- контроль за целевым использованием кредита;

- мониторинг сохранности и состояния залога, принятого в обеспечение кредита;

- контроль за регулярными, в соответствии с ранее согласованными при заключении договора сроками возврата кредита и начисленных процентов.

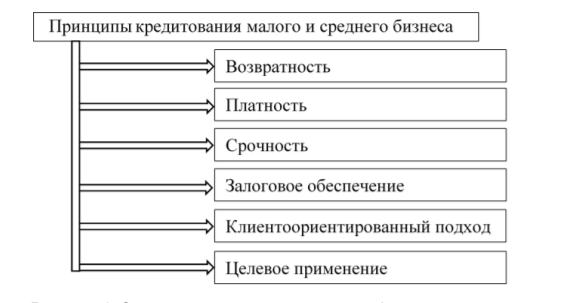

Если в ходе мониторинга предоставленного кредита выявлены признаки пред проблемной и/или проблемной задолженности, то банку необходимо незамедлительно провести мероприятия по урегулирования ситуации и возврату задолженности. Кроме этого, банк проводит мониторинг финансового положения заемщика на всем протяжении срока кредитования. Закрытие кредитного договора выполняется только в случае погашения заёмщиком задолженности в полном объёме. При кредитовании малого и среднего бизнеса банкам необходимо соблюдать следующие принципы (рисунок 4).

Рисунок 4. Основополагающие принципы кредитования малого и среднего бизнеса

Первые три принципа (возвратность, платность и срочность) являются основополагающими не только для кредитования малого и среднего бизнеса, но и для любого другого вида кредитования как процесса в целом. Принципы залогового обеспечения, клиентоориентированного подхода и целевого применения приобретают особую значимость при кредитовании малого и среднего бизнеса. Так, принцип залогового обеспечения является ключевым принципом кредитования рассматриваемого сегмента. Данный принцип предполагает предоставление кредитных ресурсов под залоговое обеспечение, что связано с необходимостью защиты имущественных интересов кредитной организации при возможном нарушении заемщиком принятых на себя обязательств, или в случае наступления банкротства бизнеса.

Учитывая, что сегмент малого и среднего бизнеса относят к наиболее рискованному, соблюдение принципа залогового обеспечения является одним из необходимых для банка. В качестве залога банки принимают гарантии и поручительства (физических и юридических лиц), а также движимое и недвижимое имущество[6].

Принцип клиентоориентированного подхода означает индивидуальный подход со стороны банка к различным существующим и потенциальным сегментам заемщиков. Этот принцип соблюдается и выражается при разработке кредитной организацией собственной методики анализа кредитоспособности заемщика и программ, в рамках которых предоставляются определённые кредитные продукты. Кроме того, банк, становясь всё более клиентоориентированным, разрабатывает индивидуальные кредитные продукты и условия по ним для каждого клиента. Принцип целевого применения выражает необходимость целевого использования кредитных ресурсов, полученных от кредитной организации. После совершения кредитной сделки банк осуществляет мониторинг за использованием клиентом кредитных ресурсов по назначению.

Также следует отметить, что большинство кредитов, предоставляемых субъектам малого и среднего бизнеса, являются целевыми. Именно целевое применение является одним из критериев классификации многообразия существующих кредитов для малого и среднего бизнеса. Так, основными видами кредитов для рассматриваемого сегмента являются:

- кредит индивидуальным предпринимателям;

- кредит на открытие бизнеса;

- кредит на текущую деятельность;

- инвестиционный кредит;

- коммерческая ипотека;

- особые формы кредитов (лизинг, факторинг, аккредитив).

Банковское кредитование, обеспечивая финансовыми ресурсами бизнес, содействует его развитию, увеличению объемов производства продукции и услуг, географическому расширению и так далее. Кроме того, развитие кредитования оказывает положительное влияниена преодоление социальной нестабильности в обществе в связи с тем, что стимулирование развития малого и среднего бизнеса путем вливания дополнительных денежных средств способствует созданию дополнительных рабочих мест в различных отраслях.

Таким образом, основными инструментами участников системы кредитования являются кредит и его вариации. Так, государство предоставляет гарантии по обязательствам, позволяющие малому и среднему бизнесу получить кредитные ресурсы в банках, а также стимулирует льготное финансирование субъектов малого и среднего бизнеса, предоставляя участникам программы финансовую поддержку. Банки, в свою очередь, предлагают малому и среднему бизнесу многообразие видов кредитов и форм их предоставления, что является свидетельством сегментации своих заемщиков и индивидуального подхода к кредитованию данного сегмента. В случае отказа в банковском кредите субъекты малого и среднего бизнеса могут получить микрозаём в микрофинансовых организациях. Являясь динамичной платформой взаимодействия участников с применением различных инструментов, системе кредитования малого и среднего бизнеса необходимо расширять свои границы путем внедрения новых инструментов кредитования.

1.2. Проблемы и перспективы развития кредитования юридических лиц коммерческими банками России

Проанализировав отчетность практически любого банка, как российского, так и иностранного, с большой вероятностью можно сказать, что его кредитный портфель будет содержать существенную долю корпоративных кредитов, т.е. средств, предоставленных во временное пользование юридическим лицам. Даже те кредитные организации, которые специализируются на обслуживании розничных клиентов, в целях диверсификации, размещают часть средств в кредиты корпоративным кредитам. Традиционно такие кредиты рассматриваются как более консервативные и менее рискованные по сравнению с розничным кредитованием.

Таким образом, в условиях нестабильной экономической конъюнктуры, корпоративное кредитование остается одним из немногих устойчивых источников прибыли для банка без принятия на себя чрезмерных рисков. Однако, как и физические, так и юридические лица не являются абсолютно надежными заемщиками, поэтому при недобросовестном подходе к процедуре оценки кредитоспособности и финансовой устойчивости банк рискует понести значительные убытки. Принимая во внимание системную значимость корпоративного кредитования для банковского сектора, проведем анализ тенденций, сложившихся на российском кредитном рынке за последние несколько лет, выделим наиболее острые проблемы и определим оптимальные решения по их устранению[7].

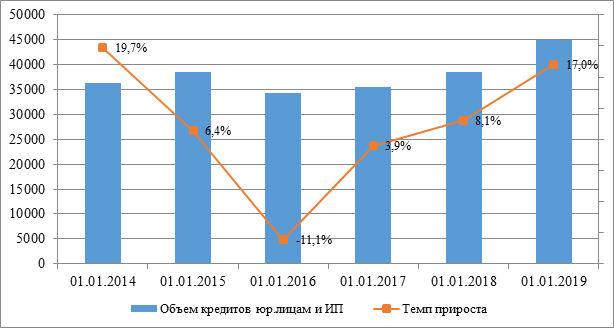

Динамика кредитования юридических лиц и индивидуальных предпринимателей за период с 2013 по 2018 гг. носила неоднозначный характер (рисунок 5). После стадии роста 2013-2014 гг. в течение последующих двух лет наблюдался спад кредитной активности. Отрицательная динамика выдачи корпоративных кредитов стала результатом воздействия ряда факторов. Снижение темпов роста ВВП, негативное влияние экономических санкций, введенных в середине 2013 года, снижение мировых цен на энергоносители, а также общее ухудшение экономической конъюнктуры в стране спровоцировали сокращение деловой активности практически во всех ключевых областях экономики, следствием чего стало снижение спроса на кредиты со стороны бизнеса.

Дополнительный вклад в падение темпов кредитования юридических лиц внес процесс девалютизации активов банковского сектора: за 2014-2016 гг. объем кредитов, номинированных в иностранной валюте, упал с 5,3 трлн руб. до 3,2 трлн руб. Сокращение удельного веса валютных кредитов наблюдалось во всех отраслях экономики. Отдельно стоит выделить добывающую отрасль, доля валютных кредитов в которой значительно сократилась с 61,4% до 49,1%. Тем не менее, добывающие предприятия продолжают демонстрировать самый высокий уровень задолженности в иностранной валюте.

Рисунок 5. Объем кредитов, предоставленных юридическим лицам-резидентам и ИП в рублях и иностранной валюте, млрд. руб.

В течение 2017 года была преодолена негативная динамика корпоративного кредитования. Стабилизация экономики страны привела к увеличению спроса на кредиты со стороны юридических лиц. Существенный вклад в рост кредитования внесли банки с государственным участием, кредитный портфель которых увеличился на 7,8%. Крупные частные банки также воспользовались растущим спросом на заемные средства, увеличив свои кредитные портфели на 5,9%[8].

Несмотря на стабилизацию кредитной активности в корпоративном секторе, удельный вес валютных кредитов продолжил падение, сократившись за 2017 год с 32,2% до 29,7% (причем наибольшая девалютизация кредитов снова пришлась на добывающий сектор – доля валютных кредитов достигла 40%).

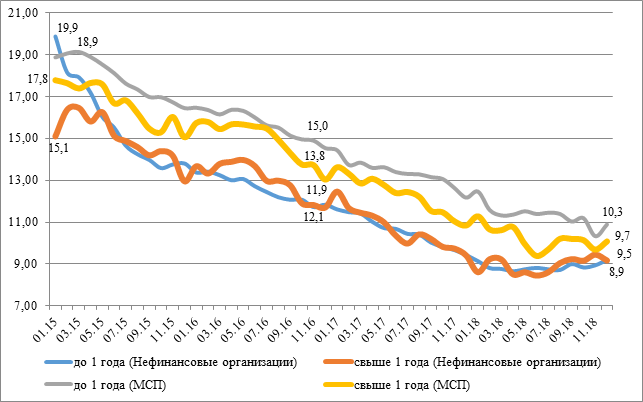

Падение спроса на кредитные средства происходило на фоне сокращения процентных ставок. На протяжении 2015-2018 гг. наблюдалось стабильное снижение процентных ставок по кредитам для нефинансовых организаций и малых и средних предприятий (МСП) (Рисунок 6). Если в январе 2015 года стоимость заемных ресурсов для компании из нефинансового сектора на срок до года составляла в среднем 19,9%, то к концу 2018 года ставка упала до 8,9%. Однако на фоне опережающего снижения индекса потребительских цен, ставки по кредитам в реальном выражении продолжают оставаться достаточно высокими.

Рисунок 6. Средневзвешенные процентные ставки по корпоративным кредитам за период 2015-2018гг.

Среди особенностей движения процентных ставок по корпоративным кредитам следует отметить, что на протяжении всего исследуемого периода стоимость краткосрочных кредитов (до 1 года) для МСП стабильно оставалась выше (в среднем на один процентный пункт), чем по долгосрочным кредитам (свыше 1 года). Для крупных заемщиков подобной зависимости не наблюдается: средний спрэд между ставками по краткосрочным и долгосрочным кредитам за исследуемый период для нефинансовых организаций составил 0,02%.

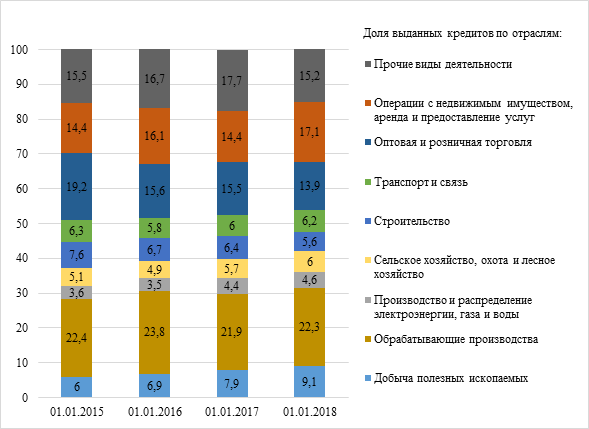

Менялась также отраслевая структура кредитного портфеля (рисунок 7). Наблюдается сокращение объемов кредитования по таким направлениям, как «Строительство» и «Оптовая и розничная торговля». Последняя категория показала наихудший результат: доля кредитов торговым предприятиям упала с 19,2% от совокупного кредитного портфеля на начало 2015 года до 13,9% на январь 2018 года. Сокращение кредитования по перечисленным направлениям связано в первую очередь с падением рентабельности соответствующих предприятий. Негативная ситуация на рынке недвижимости привела к ухудшению финансовых результатов компаний-застройщиков. Как следствие, существенная часть уже выданных ссуд перешла в IV-V категорию качества из-за неспособности заемщиков своевременно выполнять свои обязательства перед кредиторами. Аналогичная ситуация наблюдалась и в торговле – продолжительное снижение реальных доходов населения свело к минимуму его покупательную активность, сократив тем самым торговые обороты и прибыль отечественных ритейлеров. В результате увеличение риска в секторе строительства, оптовой и розничной торговли сделало их непривлекательными для банковского сектора[9].

Высвободившиеся денежные средства банковский сектор распределил по ряду других отраслей, к числу которых можно отнести «Добычу полезных ископаемых», «Производство и распределение электроэнергии, газа и воды», «Сельское хозяйство». Наилучший результат был продемонстрирован в категории «Операции с недвижимым имуществом» - рост с 14,4% до 17,1%.

Рисунок 7. Отраслевая структура корпоративного кредитного портфеля за период 2015-2018гг.

Вышеперечисленные отрасли первыми адаптировались к изменениям экономических условий в стране, стали демонстрировать укрепление собственных финансовых позиций. Поскольку основная прибыль добывающих предприятий формируется за счет экспортных поступлений, это позволило в полной мере воспользовались преимуществами ослабления курса рубля. Сельскохозяйственные производители, в рамках программы импортозамещения, начали активное освоение отечественного рынка. Не стоит забывать и про рост тарифов ЖКХ, повысивший рентабельность деятельности соответствующих компаний. В результате указанные выше отрасли перетянули на себя кредитные ресурсы, став более привлекательными для банковского бизнеса.

Рассмотрим, как изменялось качество кредитного портфеля банков. На протяжении большей части исследуемого периода доля простроченной задолженности в совокупном объеме корпоративных кредитов демонстрировала тенденцию к росту. Максимум был достигнут в 2017 году и составил 6,4% с последующим снижением до 5,5%. Как уже отмечалось выше, период 2014-2016 гг. оказался тяжелым для отечественной экономики, период адаптации хозяйствующих субъектов к изменившимся экономическим условиям растянулся на достаточно длинный срок. Лишь в 2017 году был достигнут докризисный уровень валового внутреннего продукта. Негативная экономическая динамика не могла не сказаться на качестве кредитного портфеля банков. По итогам 2015 года объем просроченной задолженности вырос на 58,4%., что является наихудшим результатом за исследуемый период (рисунок 8). В течение следующих двух лет показатель стабилизировался, однако по итогам 2018 года результат был негативным – величина просроченной задолженности достигла 2,1 трлн. руб., а темп прироста составил 7,8%.

Рисунок 8. Просроченная задолженность по кредитам юридическим лицам-резидентам и ИП в рублях и иностранной валюте, млрд. руб.

По отдельным видам экономической деятельности наблюдается разнонаправленная динамика изменения качества кредитного портфеля. По рублевым кредитам компаниям, занимающимся сельским хозяйством, обрабатывающим производством, транспортировкой и хранением, оптовой и розничной торговлей, в течение 2018 года наблюдалось улучшение качества кредитов. Хуже обстоят дела со строительной отраслью, которая имеет наибольшую концентрацию ссуд IV–V категорий качества. В качестве основных причин падения платежной дисциплины застройщиков, по мнению Банка России, стало нецелевое расходование предназначенных на строительство денежных средств и снижение выручки в связи с падением объемов реализации объектов недвижимости. Помимо строительной отрасли значительный рост доли ссуд IV–V категорий качества наблюдался по валютным кредитам компаниям оптовой и розничной торговли.

Стабильный рост просроченной задолженности и падение качества кредитного портфеля на протяжении последних четырех лет стали настоящей проблемой для коммерческих банков. Необходимость изъятия из оборота значительных средств для формирования обязательных резервов и потери по безнадежным долгам оказывают заметную нагрузку на банковскую систему страны.

Кредитным организациям необходимо адаптироваться к новым рыночным условиям, скорректировав свою кредитную политику. Наиболее действенными, по нашему мнению, являются следующие шаги: во-первых, по возможности, следует сократить на время кредитование отраслей, характеризующихся наибольшей долей «плохих» кредитов. Как показало исследование, наиболее проблемными в настоящее время являются сферы строительства и торговли – их кредитование сопряжено с повышенным риском. Аналитическим отделам банков следует тщательно отслеживать ситуацию на рынке недвижимости, а также розничной и оптовой торговли. Немаловажным макроэкономическим индикатором в данном случае является реальный доход на душу населения – его рост приведет к повышению активности сначала в розничной торговле, а затем и на рынке недвижимости, что сделает кредитование по данным направлениям более рентабельным[10].

Анализ кредитного рынка показал, что определенные отрасли экономики прошли через кризис с меньшими потерями и выглядят более привлекательными с точки зрения размещения в них кредитных средств. К их числу можно отнести добывающие предприятия и сельскохозяйственных производителей. На протяжении 2018 года обе отрасли демонстрировали снижение доли ссуд IV-V категории и рост платежной дисциплины. Для повышения надежности кредитного портфеля банкам следует сместить фокус на кредитование соответствующих заемщиков. Это может быть осуществлено за счет корректировки ценовой политики: установление надбавки к процентной ставке для заемщиков из отраслей, демонстрирующих слабый потенциал к росту, и предоставление скидки для бизнеса, успевшего адаптироваться к новым экономическим условиям.

Несмотря то, что банковское кредитование по-прежнему остается востребованным, существуют факторы, ограничивающие его объемы, рассмотрим их далее.

- Непрозрачность отчетности заемщиков

При рассмотрении заявления на предоставление кредита, заемщик – юридическое лицо представляет документы для подтверждения его платежеспособности. Часть проверяемых документов не отражает реальных данных о финансовом положении заемщика.

Низкая прозрачность отчетности предприятий не позволяет банку определить реальные объемы расходов и провести адекватную оценку кредитоспособности заемщика, а также спрогнозировать возможные направления развития его бизнеса в будущем. Умышленно скрывая информацию о реальном объеме выручки и долговой нагрузке, предприятие наносит ущерб собственному бизнесу и репутации. Не все платежи предприниматели проводят по расчетному счету, уменьшая таким образом налоговую базу и укрываясь от оплаты налога на прибыль. Соответственно, уменьшая обороты по расчетному счету, предприятие может рассчитывать на меньший лимит кредитования. По данным Росстата на 2018 год, доля теневой выручки составила 20% от объема ВВП. Большинство таких компаний не имеет устойчивого положения на рынке и характеризуется нерегулярным доходом, что, безусловно, вызывает сомнения о его платежеспособности у кредитора.

2. Отсутствие или плохое качество залога

При предоставлении кредита банки нередко прибегают к такой форме обеспечения возвратности как залог. В качестве залога могут приниматься объекты недвижимого имущества и земельные участки, оборотные средства. Нередко предприятие может не иметь в собственности недвижимости для предоставления в залог, а производимые товары не обладают необходимым уровнем ликвидности. Для ведения деятельности предприятия здания, оборудование и транспортные средства могут быть арендованы. Однако, в случае отсутствия залогового имущества может быть рассмотрен бланковый кредит, однако процентные ставки по беззалоговым кредитным продуктам выше, а сумма и срок кредитования меньше, чем по кредитам с обеспечением. Соответственно, чем ликвиднее залог у заемщика, тем лояльнее будут условия по кредитному договору.

3. Проблемы в кредитовании субъектов малого и среднего предпринимательства, начинающих деятельность

Многие предприниматели, начинающие свой бизнес нуждаются в заемных средствах или финансировании. Обращаясь в банк для получения кредита, необходимо предоставить финансовую отчетность прошлых периодов для проведения анализа платежеспособности в целях оценки риска. Однако, у предприятия на этапе создания бизнеса не может быть отчетности способной подтвердить его финансовое положение, а также ликвидного имущества, которое можно предоставить в залог. Кредитование старт-апов безусловно связано с принятием значительных рисков, поэтому в своем большинстве банки не готовы кредитовать стартовый бизнес.

В качестве альтернативы кредитованию может выступать венчурное финансирование. Венчурное финансирование представляет собой долгосрочные инвестиции частного капитала в акционерный капитал создаваемого предприятия с целью получения прибыли от прироста стоимости вложенных средств. Данный тип финансирования имеет место быть в том случае, если инвестируемая компания перспективна в выбранной отрасли и ориентирована на создание наукоемких продуктов.

В отличие от кредитования, которое требует возврата заемных средств кредитору, венчурное финансирование заранее предполагает возможную потерю вложенных средств (как правило, с вероятностью более 50%). Денежные средства размещаются в виде паевого взноса в уставный капитал инвестируемого предприятия, в зависимости от доли вложения будет распределяться прибыль между акционерами. Важной особенностью венчурного финансирования является высокая степень личной заинтересованности инвесторов в рентабельности предприятия, что объясняется статусом акционера. Поэтому участие инвесторов не всегда ограничивается лишь покупкой доли в уставном капитале, а также проявляется в виде оказания консультационных и управленческих услуг.

Также при проведении анализа уровня кредитного риска, сложность его идентификации создает отсутствие кредитной истории. При оценке кредитного риска заемщика физического лица банк может сделать запрос в Бюро кредитных историй для получения информации о качестве обслуживания долга по предыдущим кредитам. На основании полученных данных анализ рискованности кредитования данного заемщика будет наиболее точным и полным для принятия соответствующего решения о предоставлении кредита.

Создание единого Бюро кредитных историй для заемщиков юридических лиц позволило бы кредитору с большей точностью определить вероятность возврата заемных средств исходя из ретроспективных данных о кредитовании заемщика, а также ускорить процесс рассмотрения заявления о предоставлении кредита.

Подводя итоги можно сказать, что представители малого и среднего предпринимательства имеют большую вероятность на получение кредита при наличии ликвидного залога и стабильного положительного финансового результата по результатам ведения деятельности не менее 6 месяцев, а также четких перспектив развития в будущем. Для развития кредитования корпоративных клиентов необходимо совершенствование методов оценки кредитоспособности, снижение процентных ставок, расширение программ поддержки малого и среднего бизнеса[11].

Таким образом, неблагоприятное стечение экономических и геополитических факторов привело к ослаблению национальной валюты, снижению покупательной способности населения и замедлению деловой активности практически во всех отраслях, особенно нацеленных на внутренний рынок. Результатом стало падение темпов роста кредитования, ухудшение финансовых показателей заемщиков и, как следствие, значительный рост объемов просроченной задолженности. Тем не менее, последние два года демонстрируют позитивные тенденции: был восстановлен докризисный уровень объемов кредитования юридических лиц и индивидуальных предпринимателей, доля просроченной задолженности постепенно идет на спад, процентные ставки по кредитам находятся на минимальных значениях за исследуемый период. Банковский сектор в большинстве своем завершил этап адаптации и постепенно восстанавливает свои позиции, в том числе в области корпоративного кредитования.

ГЛАВА 2. ОСОБЕННОСТИ ФАКТОРИНГА КАК ОСНОВНОЙ ЧАСТИ БАНКОВСКОГО КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

2.1. Преимущества факторинга как вида банковского кредитования юридических лиц

Новым кредитным продуктом, получившим широкое распространение, является факторинг. Он возник на базе товарного кредита и сформировался как самостоятельный кредитный продукт в середине XX в. В самом общем виде факторинг можно определить как деятельность банка-посредника или специализированного учреждения (факторинговой компании) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями. Деятельность фактор-посредников призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

В факторинговых операциях участвуют три стороны[12]:

- фактор-посредник – факторинговый отдел банка или специализированная факторинговая компания;

- клиент (поставщик товара) – промышленная или торговая фирма, заключившая соглашение с фактор-посредником;

- покупатель товара.

Клиент уступает посреднику право последующего получения платежей от покупателей. Фактор-посредник по договору принимает на себя обязанность за комиссионное вознаграждение взыскивать с покупателей платежи, предоставляя денежные средства клиенту (поставщику) сразу после отгрузки товаров.

Существующие виды факторинговых операций могут быть классифицированы по различным признакам.

По страновой принадлежности поставщика и покупателя:

- факторинг внутренний – поставщик и покупатель являются резидентами одной страны;

- факторинг внешний (международный) – поставщик и покупатель являются резидентами разных стран.

По возможности обратного требования к поставщику:

- факторинг с регрессом – с правом возврата фактор-посредником клиенту неоплаченных покупателем счетов с требованием погашения кредита;

- факторинг без регресса – без права возврата неоплаченных счетов, в этом случае фактор-посредник риск неплатежа покупателя берет на себя.

По условию уведомления должника:

- факторинг открытый – покупатель (должник) уведомлен о том, что поставщик (клиент) переуступил требование фактор- посреднику;

- факторинг закрытый – покупатель не осведомлен о переуступке поставщиком требования фактор-посреднику, он ведет расчеты с самим поставщиком, который после получения платежа перечисляет соответствующую сумму фактор-посреднику для погашения кредита.

По форме финансирования:

- предварительная оплата;

- оплата требований к определенному сроку;

- оплата на момент предоставления документов.

По видам переуступаемых долгов:

- переуступка всех долгов по мере их появления;

- переуступка выборочных долгов.

В зарубежных странах выделяют также факторинг с финансированием и без финансирования. При этом под последним понимают инкассирование фактор-посредником дебиторских счетов клиента: клиент банка, отгрузив продукцию, предъявляет счета своему покупателю через фактор-посредника, задача которого состоит в получении причитающегося в пользу клиента платежа в сроки, согласованные клиентом (поставщиком) и покупателем в хозяйственном договоре. С позиций действующего в Российской Федерации гражданского законодательства факторинг без финансирования выходит за рамки факторинговых операций и рассматривается как банковская услуга по инкассированию счетов дебиторов.

Согласно гражданскому законодательству в качестве финансового агента могут выступать банки и иные кредитные организации, а также другие коммерческие организации. Фактор-посредник, как уже отмечалось, получает за свои услуги специальное вознаграждение, которое обычно составляет 0,75–3% стоимости сделки. Помимо вознаграждения он взимает с клиента процент по факторинговому кредиту, который рассчитывается с момента предоставления средств поставщику до срока поступления платежа за продукцию от покупателя. В мировой практике процент по факторинговому кредиту обычно на 1–2 процентных пункта выше учетной ставки.

Правовой основой взаимоотношений фактор-посредника с клиентом является договор,определяющий денежное требование: предмет уступки, вид факторинга, срок договора, наличие у фактор-посредника права регресса к клиенту, размер факторингового кредита и платы за его предоставление, обязательства посредника по оказанию клиенту дополнительных услуг, величину комиссионного вознаграждения посредника, право его на последующую уступку требования, другие права и обязанности сторон, гарантии выполнения принятых сторонами обязательств и материальная ответственность за их нарушение, порядок оформления документов и иные условия по усмотрению сторон.

Осуществлению факторинговой сделки предшествует серьезная аналитическая работа фактор-посредника по оценке рисков. Получив заявку поставщика, банк проводит ту же предварительную работу, как и при выдаче обычного кредита: комплексно оценивает кредитоспособность клиента, сферу его деятельности, виды выпускаемой продукции, возможности ее реализации на рынке, структуру и длительность дебиторской задолженности, но особое внимание уделяет оценке платежеспособности основных покупателей продукции, поскольку именно от них зависит окончательная оплата по факторинговой сделке. Ориентация па платежеспособность покупателей, а не самих клиентов обеспечивает преимущества факторинговых операций во взаимоотношениях с предприятиями малого бизнеса, не имеющими достаточного обеспечения и хорошей кредитной истории[13].

В договоре может предусматриваться как разовое кредитование клиента, так и обязательство фактор-посредника по кредитованию продаж клиента в течение определенного периода времени. В последнем случае устанавливается предельная сумма факторингового кредита.

Предметом договора может быть как денежное требование, срок платежа по которому уже наступил (просроченная дебиторская задолженность), так и право на получение денежных средств, которое возникнет в будущем (срочная задолженность). Операции по переуступке просроченной дебиторской задолженности имеют повышенную степень риска и должны осуществляться только после получения фактор-посредником подтверждения о платежеспособности должника. Фактор-посреднику необходимо учитывать также длительность просроченной задолженности. Более высокий риск его должен компенсироваться повышением платы за кредит, которая обычно в 1,5–2 раза выше, чем при уступке срочной задолженности.

Современный факторинг рассматривается как комплекс финансовых услуг, оказываемых в обмен на уступку дебиторской задолженности. Западные фактор-компании не только кредитуют своих клиентов, но и оказывают им самые разнообразные услуги, полностью принимая на себя работу с покупателями по поручению клиентов: консультации по вопросам рынков сбыта, цен реализации, организации расчетов, заключения хозяйственных договоров; ведение бухгалтерского учета дебиторской задолженности; транспортное, складское, страховое, рекламное, юридическое и другое обеспечение. В этих условиях факторинг становится универсальной системой обслуживания клиентов (так называемый конвенционный факторинг). За клиентом сохраняются практически только производственные функции.

Можно выделить четыре основные функции факторинга: финансирование, административное управление дебиторской задолженностью, оценка платежеспособности покупателей поставщика и страхование рисков.

Финансирование – это основная функция факторинга, с его помощью поставщик продукции получает денежные средства сразу после ее отгрузки или в определенный договором факторинга день. Таким образом, поставщик имеет возможность поставлять продукцию своим покупателям с отсрочкой платежа, при этом получать значительную часть от суммы поставки сразу же после ее осуществления или по удобному для него графику, не дожидаясь платежа от своего покупателя. Финансирование при факторинге имеет ряд неоспоримых преимуществ, среди которых в первую очередь стоит отметить следующие:

- поставщик не должен возвращать выплаченные ему деньги, так как расходы фактор-посредника будут возмещены из платежей покупателей;

- финансирование будет длиться так же долго, как долго поставщик будет продавать свою продукцию;

- финансирование автоматически увеличивается по мере роста объемов продаж.

Финансирование в рамках факторинга избавляет поставщика от проблемы дефицита оборотных средств, и это происходит без роста его кредиторской задолженности. В отличие от других форм залогового кредитования при факторинге денежные требования покупаются фактором-посредником, а не используются в качестве залога. Эта особенность факторинга становится особенно важной в странах с переходной экономикой, законодательство которых далеко от совершенства. В случае банкротства поставщика факторинговая компания не рискует потерять свои деньги, поскольку права требования к дебиторам клиента перешли к пей и не подлежат изъятию при процедуре банкротства.

Административное управление дебиторской задолженностью позволяет поставщику избавиться от работы, связанной с отслеживанием состояния дебиторской задолженности, напоминанием дебиторам о задержках платежей. Обычно факторинговая компания по первому требованию своего клиента предоставляет ему отчет о состоянии дебиторской задолженности, включающий в себя информацию обо всех поставках поставщика и платежах его покупателей. В случае факторинга без регресса фактор-посредник берет на себя заботу о взыскании долгов с дебиторов, что особенно актуально для небольших компаний, не располагающих собственными ресурсами для работы с проблемными долгами.

Оценка платежеспособности покупателей поставщика особенно важна в странах, где недостаточно развита инфраструктура кредитного рынка. В государствах, где сложилась развитая сеть кредитных бюро и рейтинговых агентств, эта функция факторинга является не самой востребованной. В странах с переходной экономикой сбор и обработка информации о платежной дисциплине компаний, а также оценка платежеспособности потенциальных покупателей поставщика, проводимые в рамках факторинга, восполняют недостаток таких служб.

Страхование рисков важно при поставке товаров с отсрочкой платежа, в том числе риска неполучения платежа от покупателя в срок, из-за чего у продавца могут возникать проблемы с недостатком денежных средств для выполнения обязательств перед его собственными поставщиками. В случае факторинга без регресса фактор-посредник принимает на себя кредитные риски поставщика по поставкам с отсрочкой платежа, поскольку не имеет права обратно переуступить денежное требование своему клиенту по поставке при ее неоплате покупателем по истечению определенного срока. Покрытие валютных рисков поставщика подразумевает возможность немедленного конвертирования денежных средств, полученных от фактор-посредника в качестве авансового платежа по поставке, под оплату валютного контракта. Процентные риски возникают у компаний, строящих свой бизнес на заемных и привлеченных оборотных средствах. При факторинге, как правило, фактор-посредник гарантирует поставщику, что стоимость денежных ресурсов, предоставляемых последнему, будет оставаться неизменной в течение довольно длительного периода времени. Ликвидные рискипредставляют собой риски возникновения кассовых разрывов, недостатка средств для покрытия важных текущих затрат и пр. При факторинге поставщик получает средства от фактор-посредника практически в момент поставки, поэтому данные риски переносятся на последнего.

Основным преимуществом факторинга является то, что фактически это беззалоговый кредитный продукт, поэтому он доступен широкому кругу малых и средних компаний. Фактор-посредника интересует не прошлое, а будущее поставщика, т.е. сколько денег он получит за проданную продукцию и как будут развиваться его продажи в будущем. В этом заключается основное отличие факторинга от банковского кредитования: размер факторингового финансирования зависит от будущих доходов компании, а размер кредита определяется прошлыми доходами, выраженными в накопленном имуществе, которое может стать предметом залога, и благополучном финансовом состоянии заемщика[14].

Следующее преимущество факторинга заключается в том, что он представляет собой целевой инструмент для увеличения объемов продаж. Факторинг позволяет предоставлять поставщикам отсрочку платежа, что служит одним из важнейших ресурсов конкурентоспособности компании. На конкурентных рынках, когда дальнейшее снижение цены уже невозможно, именно отсрочка платежа становится единственным конкурентным преимуществом.

Факторинг – крайне комфортный инструмент для бизнеса. Однако необходимо знать и обращать внимания на «подводные камни», которые встречаются при работе с уступкой финансовых требований.

Главные преимущества факторинга: факторинг позволяет быстро пополнить оборот, избежав тем самым кассовых разрывов. Поставщик может легко использовать полученные финансы в бизнесе, вовремя заплатить своим подрядчикам. И ему вовсе не обязательно следить за сроками погашения задолженности заказчиком. Ведь весь необходимый мониторинг фактор проводит самостоятельно.

Можно выделить топ-5 преимуществ факторинговых сделок[15]:

- Быстрое получение средств без залога, необходимости большого оборота и анализа кредитной истории.

- Минимальные ограничения для поставщиков при получении финансирования, т.к. деньги фактору перечисляет заказчик.

- Масштабирование бизнеса за счет непрерывности денежного обращения.

- Возможность свободно оформлять другие займы и кредиты для развития компании.

- Облегчение работы с задолженностью дебитора.

Теперь рассмотрим минусы классического факторинга, а также возможные способы их нивелирования:

- Необходимость предоставления большого количества бумажных документов и высокие трудозатраты на получение финансирования. Используйте современные решения, позволяющие оформить факторинг быстро и в дистанционном формате из любой точки мира по минимальному пакету документов.

- Риски факторинга с регрессом – здесь поставщик отвечает за добросовестность покупателя. При оформлении факторинга с регрессом выбирайте надежных дебиторов.

- Ограничения на объем финансирования (лимиты на поставщиков/дебиторов), которые существуют у всех факторов. Используйте факторинговые платформы с большим количеством факторов, чтобы, в случае исчерпания лимита у одной финансирующей организации, была возможность обратиться к другому фактору.

- Низкая выгода финансирования с небольшим первым переводом. Трезво оценивайте финансовый результат использования факторинга и выбирайте факторинговые компании, у которых первый платеж превышает 80%.

Таким образом, важным, хотя и не очевидным, преимуществом факторинга является соотношение цены и качества предоставляемых услуг. Уплачивая более высокую ставку, поставщик получает набор услуг по управлению дебиторской задолженностью и страхованию связанного с ней риска.

Во-первых, фактор-посредник берет на себя всю техническую работу по инкассации дебиторской задолженности и информированию поставщика о ее состоянии, благодаря чему освобождается соответствующий ресурс бухгалтерии поставщика.

Во-вторых, фактор-посредник может предоставлять поставщику независимую информацию о платежеспособности его дебиторов. Это позволяет поставщикам существенно оптимизировать свои отношения с дебиторами, снизить риски, связанные с управлением дебиторской задолженностью.

Главное ценовое преимущество этого инструмента заключается в том, что при факторинге имеет место 100%-ное целевое использование средств.

2.2. Тенденции развития рынка факторинга в России

Несколько лет стагнации вследствие общемирового экономического кризиса остались позади, рынок услуг факторинга восстановился и начал демонстрировать уверенные темпы роста. Среди причин позитивных изменений можно отметить увеличение доли государственного капитала в обеспечении сделок, а также популяризацию этого продукта в таких отраслях промышленности, как нефтегазовая, электроэнергетическая, машиностроительная и др. При этом интерес к факторингу проявляет все больше компаний, чья деятельность связана с отсрочкой платежа.

Эксперты отмечают, что все больше факторов готовы брать на себя кредитные риски и увеличивать объемы финансирования. Согласно сведениям Ассоциации факторинговых компаний России в первой половине 2018 года этот показатель увеличился на 39% по сравнению с аналогичным периодом прошлого года. Рассмотрим, какие предпосылки способствовали увеличению объема сделок и чего следует ожидать в 2019 году.

Рассмотрим тенденции развития российского рынка факторинга[16].

Увеличение масштабов использования продукта. Факторинг стали применять предприятия, ранее его не использовавшие. Как было сказано выше, это энергетическая и нефтегазовая отрасли, а также лесная и пищевая промышленности, сфера услуг, логистика, оптовая торговля. Укреплению этой тенденции способствует то, что факторинговые организации нередко идут на уступки новым клиентам и разрабатывают индивидуальные условия сотрудничества.

Развитие электронного документооборота. Эта тенденция прослеживается с 2018 года, когда факторинговые предприятия стали активно тестировать и внедрять новые технические решения, учитывающие специфику данной сферы деятельности. К началу 2019 года крупнейшие факторы подключили к специализированным электронным системам свыше 90% своих контрагентов. Статистика показала, что за прошедший 2018 год суммы сделок на этих площадках превысили отметку в 100 млрд рублей.

Развитие электронного документооборота. Эта тенденция прослеживается с 2018 года, когда факторинговые предприятия стали активно тестировать и внедрять новые технические решения, учитывающие специфику данной сферы деятельности. К началу 2019 года крупнейшие факторы подключили к специализированным электронным системам свыше 90% своих контрагентов. Статистика показала, что за прошедший 2018 год суммы сделок на этих площадках превысили отметку в 100 млрд рублей.

Рост сроков отсрочки платежа. Эта тенденция связана с благоприятной экономической ситуацией и стремлением игроков-факторов увеличить спрос на свои услуги. Вместе с тем этот же пункт является сдерживающим для компаний, которые только начинают сотрудничество и не готовы идти на риски, предоставляя друг другу подобные условия. Отсрочку платежа в основном применяют предприятия, которые успешно сотрудничали до привлечения фактора.

Систематизация рынка. Факторинг уже давно не ассоциируется с банковским кредитованием, это самостоятельный рынок, который предлагает уникальные финансовые продукты. Потребители эту разницу видят, понимают и начинают все активнее пользоваться новыми возможностями. Вместе с тем факторинг остается одним из наиболее дорогих видов беззалогового финансирования, преимущественно доступных крупному и среднему бизнесу.

Развитие на законодательном уровне. В 2017 году был принят ФЗ № 212 вместе с поправками к «факторинговой» главе 43 ГК РФ. Изменения вступили в силу в июне 2018 года, после чего понятия «факторинг», «договор факторинга» и «фактор» стали официальными. Благодаря этому стороны сделки могут детально определить в договоре свои права и обязанности, а дебитор не сможет избежать диалога с фактором.

В ближайшие 3-5 лет обозначенные тенденции должны привести к тому, что перечень клиентов факторинговых компаний значительно увеличится. С одной стороны, это обусловлено расширением сфер применения продукта, а с другой ― активной рекламой услуги беззалогового финансирования в регионах РФ. Развитие электронных технологий постепенно приведет к максимальной прозрачности всех этапов сотрудничества по договору факторинга. Также стоит отметить, что показатели роста этого рынка к концу 2019 года уже достигли докризисных значений. Все это позволяет утверждать, что факторинг постепенно станет абсолютно самостоятельной нишей, объединяющей компании, заинтересованные в заключении сделок с отсрочкой платежа.

ЗАКЛЮЧЕНИЕ

Финансирование сделок с помощью услуги факторинга является прогрессивным финансовым продуктом и служит практической альтернативой нецелевому кредитованию. Сегодня, в условиях очередного финансово- экономического кризиса юридическим лицам очень сложно получить банковский кредит, можно сказать, практически невозможно. Коммерческие банки либо не кредитуют вообще, а наоборот, чтобы обеспечить себе должную ликвидность вынуждают заемщиков погашать свои кредитные портфели, или кредитуют очень выборочно, отдавая предпочтение своим проверенным заемщикам или компаниям с идеальным финансовым состоянием.

Это происходит по ряду причин. Во-первых, ликвидность многих коммерческих банков оставляет желать лучшего. Во вторых кредиты - это высокорисковые операции, поэтому банки в качестве заемщиков хотят видеть компании с очень хорошей финансовой отчетностью, с высокой маржинальностью бизнеса и с ликвидным залогом, который покрывал бы сумму кредита в 3-4 раза. В условиях экономического кризиса практически нереально найти компанию, которая бы сочетала в себе все признаки идеального заемщика.

Как альтернативу банковскому кредиту можно рассмотреть факториг. В факторинговой операции принимают участие три стороны — фактор (банк, или факторинговые компании), поставщик и покупатель (дебитор), то есть — это операция по продаже дебиторской задолженности поставщиком фактору (банку). Кредит выдается на определенные цели, целевое использование кредитных средств четко отслеживается банком и при его несоблюдении банк применяет к заемщику штрафные санкции. При факториговом финансировании целевое использование не отслеживается.

Лимит финансирования при кредитовании определяется исходя из финансового состояния заемщика и предлагаемого обеспечения по кредиту, лимит финансирования при факторинге устанавливается исходя из истории поставок и платежей по контракту с дебитором. При кредитовании, к компании предъявляется требование по сроку существования предприятии (как минимум 2 года), при факторинге компания может быть создана недавно, главное, чтобы на момент обращения в банк у неё была история сотрудничества с дебитором. При кредитовании предъявляются требования к финансовому состоянию заемщика, при проведении факториговой операции анализируется финансовое состояние дебитора, т. е. даже убыточная компания может рассчитывать на факторигоговое финансирование, если финансовое состояние дебитора хорошее.

Приняв решение о факторинговом финансировании, банк финансирует задолженность, которая фактически уже есть, т. е. по тем поставкам, которые клиент уже произвел, а дебитор оприходовал конкретный товар. Клиент приносит в банк приходные накладные, оригинал которых остается в банке, а банк производит финансирование. При этом услуги факторинга - это краткосрочное финансирование, сроки финансирования равны срокам отсрочки по накладным, которые банк профинансировал.

Платность по факторингу, как правило, выше, чем по кредиту, поэтому для банков эта операция также как и для клиентов очень интересна. В условиях сегодняшней ситуации на кредитном рынке России, банковский факторинг может стать хорошей альтернативой обычному банковскому кредитованию как для клиентов, так и для банков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019) (с изм. и доп., вступ. в силу с 01.10.2019) / Собрание законодательства РФ, 05.12.1994, № 32, ст. 3301.

- Ахмедалиев, С.М. Повышение эффективности кредитования малого и среднего бизнеса как основа экономического роста / С.М. Ахмедалиев // Проблемы современной экономики. – 2017. – №3.

- Бабичев, С. Н. Факторинг / С.Н. Бабичев, А.А. Лабзенко, А.Ю. Подлеснова. - М.: Маркет ДС, 2015. - 208 c.

- Балихина, Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: Юнити, 2015. - 303 c.

- Банки и небанковские кредитные организации и их операции. - М.: Юнити-Дана, 2016. - 560 c.

- Герасименко, В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: Инфра-М, 2018. - 95 c.

- Глотова, И.И. Финансы, денежное обращение и кредит: учебник / И.И. Глотова. - РнД: Феникс, 2015. - 377 c.

- Деева, А.И. Финансы и кредит / А.И. Деева. - М.: КноРус, 2019. - 64 c.

- Зинкевич, А.Э. Финансы и кредит / А.Э. Зинкевич. - М.: Academia, 2017. - 100 c.

- Ивасенко, А. Г. Факторинг / А.Г. Ивасенко, Я.И. Никонова. - М.: КноРус, 2017. - 224 c.

- Коротаева, Н.В. Меры государственной поддержки предприятий малого и среднего бизнеса / Н.В. Коротаева, Е.А. Чеглова // Социально-экономические явления и процессы. – 2014. – № 1.

- Крюков, С.П. Миссия МСП Банка – финансовая поддержка малого и среднего предпринимательства / С.П. Крюков // Деньги и кредит. – 2014. – № 4.

- Кузнецова, Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие / Е.И. Кузнецова. - М.: Юнити, 2017. - 56 c.

- Купцов, М.М. Денежное обращение, финансы, кредит и налоговая система: учебное пособие / М.М. Купцов. - М.: Риор, 2018. - 752 c.

- Новоселова, Л. А. Сделки уступки права (требования) в коммерческой практике. Факторинг / Л.А. Новоселова. - М.: Статут, 2016. - 494 c.

- Орловский, К.А. Кредитование малого и среднего бизнеса как драйвер экономического роста России в современных условиях / К.А. Орловский // Таврический научный обозреватель. – 2016. – № 11.

- Петров, Д.В. Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации / Д.В. Петров // Естественно-гуманитарные исследования. – 2018. – № 7.

- Позднышев, А.А. Оптимизация механизма финансовой поддержки малого и среднего бизнеса в России / А.А. Позднышев, О.В. Богатикова // Общество: политика, экономика, право. – 2014. – № 1.

- Свиридов, О.Ю. Деньги, кредит, банки: Учебное пособие / О.Ю. Свиридов. - М.: МарТ, 2015. - 480 c.

- Смешко, О.Г. Влияние кредитования на развитие малого и среднего бизнеса в России / О.Г. Смешко // Экономика и управление. – 2017. – № 2.

- Чернопятов, А.М. Государственное регулирование предпринимательской деятельности: учеб. пособие / А.М. Чернопятнов. – М.: Винчера, 2018. – 95 с.

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019) (с изм. и доп., вступ. в силу с 01.10.2019) / Собрание законодательства РФ, 05.12.1994, № 32, ст. 3301. ↑

-

Герасименко, В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: Инфра-М, 2018. - C.23. ↑

-

Зинкевич, А.Э. Финансы и кредит / А.Э. Зинкевич. - М.: Academia, 2017. - С.43. ↑

-

Кузнецова, Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие / Е.И. Кузнецова. - М.: Юнити, 2017. - С.22. ↑

-

Глотова, И.И. Финансы, денежное обращение и кредит: учебник / И.И. Глотова. - РнД: Феникс, 2015. - С.77. ↑

-

Зинкевич, А.Э. Финансы и кредит / А.Э. Зинкевич. - М.: Academia, 2017. - С.52. ↑

-

Банки и небанковские кредитные организации и их операции. - М.: Юнити-Дана, 2016. - С.143. ↑

-

Зинкевич, А.Э. Финансы и кредит / А.Э. Зинкевич. - М.: Academia, 2017. - С.72. ↑

-

Зинкевич, А.Э. Финансы и кредит / А.Э. Зинкевич. - М.: Academia, 2017. - С.81. ↑

-

Петров, Д.В. Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации / Д.В. Петров // Естественно-гуманитарные исследования. – 2018. – № 7. ↑

-

Смешко, О.Г. Влияние кредитования на развитие малого и среднего бизнеса в России / О.Г. Смешко // Экономика и управление. – 2017. – № 2. ↑

-

Ивасенко, А. Г. Факторинг / А.Г. Ивасенко, Я.И. Никонова. - М.: КноРус, 2017. - С.72. ↑

-

Ивасенко, А. Г. Факторинг / А.Г. Ивасенко, Я.И. Никонова. - М.: КноРус, 2017. - С.88. ↑

-

Бабичев, С. Н. Факторинг / С.Н. Бабичев, А.А. Лабзенко, А.Ю. Подлеснова. - М.: Маркет ДС, 2015. - С.93. ↑

-

Ивасенко, А. Г. Факторинг / А.Г. Ивасенко, Я.И. Никонова. - М.: КноРус, 2017. - С.102. ↑

-

Бабичев, С. Н. Факторинг / С.Н. Бабичев, А.А. Лабзенко, А.Ю. Подлеснова. - М.: Маркет ДС, 2015. - С.100. ↑

- Общий и специальный страховой стажи и их значение для назначения страховой пенсии по старости

- Правовое положение иностранцев и лиц без гражданства в России ( ПРАВОВОЕ ПОЛОЖЕНИЕ ИНОСТРАНЦЕВ И ЛИЦ БЕЗ ГРАЖДАНСТВА )

- Организация выставочно-ярморочной деятельности в России (Теоретические вопросы организации и развития выставочно-ярмарочной деятельности в России)

- Органы местного самоуправления ( Правовой статус органов местного самоуправления)

- Государственная социальная помощь ( ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ГОСУДАРСТВЕНОЙ СОЦИАЛЬНОЙ ПОМОЩИ )

- Процессы принятия решений в организации (Понятие управленческих решений, их роль в современном управлении)

- Одаренные дети: проблемы, поиски, пути воспитания и обучения ( Кто такие «одаренные дети»? )

- Влияние сюжетно-ролевой игры на развитие личности детей дошкольного возраста (Понятие «личность» в психолого-педагогической литературе)

- История развития качественных и количественных методов в психологии и педагогике ( Понятие метода психолого-педагогического исследования )

- Анализ маркетинговой деятельности предприятия (Функции и особенности управления маркетинговой деятельностью предприятия)

- Разработка мероприятий по продвижению культурно-массового мероприятия ( Теоретические основы продвижения культурно-массового мероприятия )

- Коммерческие банки и их функции ( Специфика современной банковской деятельности коммерческих банков )