Коммерческие банки и их функции ( Специфика современной банковской деятельности коммерческих банков )

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Банковский сектор России в настоящее время претерпевает ряд существенных изменений. Данные изменения касаются не только качественных характеристик банковских продуктов и услуг, что обусловлено закономерным развитием рынка в результате внедрения новейших информационных технологий, но и системы регулирования банковской деятельности, а также структуры самого банковского рынка. К ключевым тенденциям развития банковского сектора в период с 2010 года по настоящее время, можно отнести значительное сокращение количества банков, рост концентрации активов в секторе и укрепление позиций крупнейших кредитных организаций. В настоящее время (на 01.04.2019 г.) в банковской системе РФ действует 473 кредитных организации. За последние девять лет их количество сократилось более чем в 2 раза: с 1058 на 01.01.2010 г. до 473 на 01.04.2019 г. (рис. 1). На начало 2019 г. насчитывалось 484 действующие кредитные организации, т. е. за 1 квартал 2019 г. количество банков сократилось на 11 единиц, или на 2,3 %.

Основным фактором снижения числа банков остается политика Центрального Банка, направленная на оздоровление банковского сектора. Данная политика проводится Банком России с 2013 года, и за последние пять лет (2014–2018 гг.) было отозвано в общей сложности 355 лицензий на осуществление банковских операций. Всего за девять лет лишились лицензий более 450 кредитных организаций, или более 43 % участников рынка, действовавших на начало 2010 года. Основными причинами отзыва лицензий являются:

– высокорискованные бизнес-модели банков, предполагающие схемы кредитования их собственников за счет привлеченных ресурсов клиентов; – нарушение закона о противодействии отмыванию денег и финансированию терроризма;

– сомнительные/транзитные операции;

– невыполнение требований регулятора, в частности, нарушение нормативов достаточности капитала и ликвидности.

Коммерческие банки выступают основным звеном в банковской системе, они являются самостоятельными субъектами экономики. Современные коммерческие банки играют важную роль в банковской системе России. Они представляют собой банки, обслуживающие население, предприятия и организации, которые являются клиентами коммерческих банков. Их отношения с клиентами носят коммерческий характер. Основной целью коммерческих банков для их функционирования является получение максимальной прибыли.

Цель исследования – рассмотрение сущности и функций коммерческих банков.

Исходя из цели исследования, сформулирован ряд задач:

- рассмотрение понятия и роли коммерческих банков;

- анализ принципов деятельности и функции коммерческих банков;

- изучение характеристики основных видов банковских операций;

- рассмотрение общей характеристики анализируемого банка и его деятельности;

- выявление путей увеличения капитала анализируемого банка;

- определение путей совершенствования операций и услуг банка.

Объект исследования - коммерческий банк ПАО КБ «Центр-инвест».

Предмет исследования – функциональная деятельность ПАО КБ «Центр-инвест».

Информационная база исследования: федеральные законы Российской Федерации, нормативно-правовые акты, регулирующие деятельность коммерческих банков в Российской Федерации, данные Центрального Банка Российской Федерации, научные разработки ученых, современные учебные пособия экономистов, научные статьи в экономических журналах и газетах.

Теоретическая основа исследования: исследования современных отечественных и зарубежных ученых по проблемам деятельности коммерческих банков, таких как А.А.Казимагомедов, О.И.Лаврушин, Коваленко, С. Б, Ларина, О.И и др.

Структура работы. Работа состоит из введения, двух глав, заключения и списка использованной литературы.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

1.1. Специфика современной банковской деятельности коммерческих банков

Коммерческие банки составляют второй уровень банковской системы. Именно с ними напрямую взаимодействуют клиенты, желающие эффективно разместить временно свободные активы, занять необходимую сумму, а также воспользоваться иными банковскими услугами[1].

Несмотря на то, что партнерство с банками стало неотъемлемой частью жизни и деятельности большинства из нас, для многих представление о банке ограничивается лишь узкой сферой взаимодействия с ним. Банк по своей сути многомерен и многофункционален. В условиях современной жесткой межбанковской конкуренции банки вынуждены вводить новые услуги и продукты, а также брать на себя задачи, ранее не свойственные им.

Существует множество теоретических определений банка. Нередко в обывательских беседах понятия «кредитная организация» и «банк» употребляются для обозначения одного и того же. Ведь основная задача любого банка как кредитной организации заключается в предоставлении ссудного капитала, то есть в обеспечении кредитными ресурсами частных, корпоративных клиентов, а также других банков. Именно процентные доходы от предоставления кредитов в различных формах занимают львиную долю в структуре доходов практически каждого банка, а для клиентов доступность заемных средств дает возможность осуществлять непрерывную производственную деятельность и позволяет населению поддерживать высокую покупательскую способность.

Однако на теоретическом уровне понятие «кредитная организация» значительно шире понятия «банк». Так, например, в Законе «О банках и банковской деятельности» кредитная организация определяется как любое юридическое лицо, имеющее лицензии Банка России на осуществление банковских операций и осуществляющее свою деятельность с целью извлечения прибыли. Понятие «кредитная организация» объединяет банки и небанковские кредитные организации. Банки представляют собой кредитные организации, имеющие исключительное право привлекать средства клиентов во вклады, размещать такие средства от своего имени, то есть за счет привлеченных средств выдавать кредиты, осуществлять вложения в ценные бумаги, вкладывать средства в иные активы, а также открывать и вести счета физических и юридических лиц.

Банк, как и любое предприятие, является самостоятельным хозяйствующим субъектом. Он производит и реализует банковские продукты и услуги, удовлетворяющие потребности общества и экономики, и за это получает прибыль, удовлетворяющую потребности собственников банка.

В общем виде функции банков можно представить следующим образом[2]:

- посредничество в осуществлении платежей и расчетов между хозяйствующими субъектами и частными лицами;

- мобилизация доходов и сбережений клиентов и превращение их в работающие активы;

- обеспечение экономики и социума кредитными ресурсами.

Таким образом, банк исполняет роль одновременно и кредитора, и заемщика, и посредника между кредиторами и заемщиками на финансовом рынке - в этом и заключается сущность современных кредитных организаций.

Специфика банковской деятельности заключается в том, что, не располагая достаточным объемом пассивов (привлеченных/заемных средств в разных формах), банк не сможет в полной мере осуществлять активные операции (выдавать кредиты, инвестировать в ценные бумаги и пр.). Причем банки должны проводить свои активные и пассивные операции таким образом, чтобы с одной стороны удовлетворять потребности своих клиентов и заинтересовывать их в непрерывном сотрудничестве, с другой стороны обеспечивать себе необходимый уровень доходности, а с третьей стороны соблюдать значения обязательных нормативов, установленных Банком России, за неисполнение которых к банку могут быть применены меры вплоть до отзыва лицензии на осуществление деятельности. В современных условиях прибыль, к которой стремится банк, уже не определяет основную или единственную цель его деятельности. Прибыль сейчас уже важна не в количественном выражении, а в самом факте ее получения как показателя устойчивого развития банка. Гораздо большее значение для кредитной организации имеет ее конкурентная позиция на банковском рынке, а также репутация стабильного и надежного партнера для своих клиентов.

Следует также отметить, что банковская деятельность не ограничивается только набором действий по созданию и реализации только банковских услуг, к ней также относят деятельность по созданию банковских холдингов и групп для решения общих задач.

Итак, подводя итог всему сказанному, сущность банков и их деятельности можно обобщенно охарактеризовать следующими признаками (они же отличают деятельность коммерческого банка от деятельности Центрального Банка)[3]:

- с экономической точки зрения банк – это кредитно-денежный институт, в котором услуга кредитования является преобладающей;

- кредитные организации напрямую взаимодействуют с организациями и частными лицами, составляющими клиентскую базу банка;

- деятельность коммерческих банков регламентирована, в том числе нормативными актами ЦБ РФ;

- банки подотчетны ЦБ РФ, а также собственникам и акционерам;

- при условии соблюдения нормативных актов свою деятельность кредитные организации осуществляют самостоятельно и независимо от регулятора и органов государственной власти. Но при этом ЦБ РФ согласовывает кандидатов на руководящие должности банков;

- отличительной особенностью банка от любого другого предприятия является наличие привлеченных средств граждан и юридических лиц, что предполагает высокую ответственность за их эффективное использование;

- в последнее время чрезвычайная изменчивость экономических и политических условий, в которых функционируют банки, требует от банков высочайшей оперативности в адаптации своей деятельности к изменяющимся условиям;

- в своей деятельности банк взаимодействует с разнообразными клиентами, представляющими все сферы экономики, органы государственной власти и пр.

1.2. Анализ функций внутренних структурных подразделений коммерческих банков

Операционная деятельность является важным направлением в работе любого коммерческого банка, которую обеспечивают внутренние структурные подразделения (ВСП, ISS) банковской организации, в том числе[4]:

- дополнительные офисы;

- операционные и кредитно-кассовые офисы;

- операционные кассы вне кассового узла.

Внутренние структурные подразделения современного коммерческого банка ориентированы на выполнение следующих основных задач:

1. Формирование релевантной информации о финансово-хозяйственных процессах и результатах деятельности банка, необходимой для оперативного управления и составления отчетности.

2. Контроль над наличием и движением денежных средств, материальных и нематериальных ценностей, финансовых ресурсов и их источников.

3. Обеспечение клиентов банка актуальной информацией о движении средств на расчетных, текущих, кредитных и других счетах.

4. Обработка запланированных документов.

5. Составление ежедневного бухгалтерского баланса не позднее следующего рабочего дня, так как выписки с корреспондентских счетов банка поступают на следующий день после проведенных операций.

6. Отражение в бухгалтерском учете всех операций с обработанными документами, принятых от клиентов в течение операционного времени.

С учетом того, что основная доля банковских операций связана с осуществлением финансовых транзакций, это требует установление единого порядка прохождения банковских документов по всем установленным в банке стадиям обработки документов, документального оформления, организации документооборота, порядка хранения документов, учета и отчетности банка и является основой операционной деятельностью внутренних структурных подразделений.

При анализе эффективности банковской деятельности, в большинстве случаев, принимаются во внимание следующие факторы, которые условно делятся на[5]:

- внешние (к ним можно отнести структуру экономики, характер макроэкономической политики, специфику структурных и институциональных реформ в финансовом секторе и некоторые другие);

- внутренние (основывающиеся на деятельности банков, например, структура собственности, капитализация и операционная деятельность, внутренние ресурсы).

Внешние факторы не поддаются контролю со стороны коммерческих банков, в отличие от внутренних факторов. Соответственно, изыскание резервов повышения эффективности операционной деятельности банка, прежде всего, должно основываться на исследовании внутренних факторов. Операционная деятельность внутренних структурных подразделений коммерческого банка играет важную роль, так как ее эффективность оказывает прямое влияние на результативность работы всего банка. Для анализа операционной деятельности современных банков используются ключевые показателей эффективности.

Повышение эффективности операционной деятельности банка на основе ключевых показателей является приоритетным направлением, позволяющим коммерческим банкам акцентировать свои усилия на следующих параметрах операционной деятельности[6]:

- контроль бизнес-процессов, объемов затрат времени и ресурсов для выполнения поставленных целей и задач;

- оценка результативности работы и полезности усилий каждого сотрудника, его вклада в достижение общей цели компании;

- создание основы системы мотивации и стимулирования работников, в частности, при выполнении или перевыполнении установленных ключевых показателей, выявлении уровня денежных премий либо штрафных санкций.

В практике многих российских коммерческих банков используется система ключевых показателей эффективности, включающая финансовые и нефинансовые показатели для оценки эффективности работы операционных подразделений. Финансовые ключевые показатели эффективности позволяют проанализировать выполнение бизнес-плана по объемам, операциям, продажам, доходности, выполнению нормативов по расходам и другим показателям (таблица 1). Они содержатся в бухгалтерской и финансовой отчетности подразделений и компании и имеют стоимостное выражение.

Перечень нефинансовых показателей связан со спецификой деятельности и полномочий конкретного подразделения, например, удовлетворенность клиентов или процент вновь обратившихся в подразделение клиентов за определенный промежуток времени. Работа по системе ключевых показателей строится следующим образом: всем структурным подразделениям и персоналу компания ставит четкие задания, а также строки их выполнения. По окончании работ производится подсчет и проставление значений ключевых показателей эффективности каждому сотруднику и подразделению.

Внутренние структурные подразделения банка выполняют свою работу с учетом временных ограничений и собственных значимых целей:

1. Построение учетно-операционного аппарата.

2. Организация рабочего дня и документооборота.

3. Организация внутреннего банковского контроля – совокупность процедур, обеспечивающих соблюдение внутренних и внешних положений при осуществлении операций банка, достоверность и полноту информации.

Таблица 1

Ключевые показатели эффективности внутренних структурных подразделений банка

|

Наименование ключевых показателей эффективности |

Внутренние структурные подразделения |

Вес, % |

|

Прирост остатка привлеченных средств населения за период |

Дополнительный офис |

30,0 |

|

Суммарный объем выданных кредитов (потребительские кредиты, автокредиты и т.д.) |

Операционный и кредитно-кассовый офис |

10,0 |

|

Индекс качества обслуживания во внутренних структурных подразделениях |

Операционный и кредитно-кассовый офис |

20,0 |

|

Выполнение плана по подключению клиентов к услугам за сотовую связь |

Операционная касса вне кассового узла |

20,0 |

|

Норматив операционной нагрузки |

Операционный и кредитно-кассовый офис |

20,0 |

|

Итоговое значение ключевых показателей эффективности |

100,0 |

Условно каждое задание, выдаваемое внутренним структурным подразделениям, можно представить в виде определенных последовательных этапов работ, что находит схожесть с проектом. Соответственно, схематичное представление выполнения задания (проекта) каждого внутреннего структурного подразделения можно представить следующим образом:

- получение задания от руководителя подразделения;

- определение сроков и распределение задач между сотрудниками внутреннего структурного подразделения;

- оценка времени на выполнение каждой задачи, их дифференциация в рамках последовательных этапов;

- оценка времени на выполнение этапов задания;

- оценка загрузки сотрудников и закрепление за ними конкретных задач в рамках общего задания.

Учитывая результаты анализа, определена необходимость контроля выполнения операций внутреннего структурного подразделения с точки зрения соответствия поставленным целям и временным ограничениям. Исходя из выделенных ограничивающих факторов были определены основные направления повышения эффективности операционной деятельности внутренних структурных подразделений коммерческого банка[7].

Направление 1. Использование современных методов планирования и управление деятельностью сотрудников по основным показателям эффективности. Акцент в развитии современных систем управления проектами постепенно переносится в ИТ среду, что сопровождается широким и интенсивным внедрением разнообразных информационных систем. Применение новых информационных систем в управлении проектами упрощает планирование и обеспечивает эффективное выполнение задач проектными командами. Информационные системы предоставляют возможность задавать приоритеты в режиме реального времени, управлять загрузкой ресурсов, а также автоматически отслеживать прогресс выполнения задач. Это позволяет обеспечить эффективную реализацию проектов, организацию совместной работы и постоянный контроль деятельности сотрудников [6, 7]. В банковской сфере проблема оптимального управления проектами является значимой, ведь допущенные ошибки существенно сказываются на результатах деятельности коммерческого банка и их клиентах, вместе с тем, проектный менеджмент позволяет более оперативно планировать работу структурных подразделений, отслеживать выполнение запланированных работ и, на этом основании, позволяет топ-менеджменту вырабатывать более обоснованные стратегию и тактику организации.

Указанные выше цели достигаются на основе последовательного и параллельного выполнения процедур проектного управления:

1. Инициация проекта.

2. Планирование.

3. Организации исполнения.

4. Контроль исполнения.

5. Завершение проекта.

Направление 2. Использование современных систем планирования, контроля рабочего времени и формировании отчетности. Любая проектная деятельность становится эффективнее при устранении информационных разрывов в процессах управления, то есть необходимо обеспечение руководителей и сотрудников актуальной, релевантной информацией о состоянии реализации проекта.

Таким образом, анализ функций внутренних структурных подразделений и ограничивающих факторов позволил выявить следующие основные направления повышения эффективности их деятельности по ключевым показателям[8]:

1. Применение подхода, позволяющего осуществлять планирование и управление деятельностью сотрудников по основным показателям эффективности.

2. Использование современных систем планирования, контроля рабочего времени и формировании отчетности. В рамках первого направления были представлены этапы исполнения проекта с применением метода проектного менеджмента.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ И ФУНКЦИЙ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ ПАО КБ «ЦЕНТР-ИНВЕСТ»

2.1. Организационно-экономическая характеристика ПАО КБ «Центр-инвест»

Банк «Центр-инвест» − крупнейший региональный банк Юга России. Миссия банка «Центр-инвест» — предоставление максимально широкого спектра услуг для населения и предпринимателей Юга России в соответствии с международными стандартами современных банковских технологий.

Банк «Центр-инвест» был создан в 1992г. руководителями первых приватизированных предприятий Юга России и командой преподавателей вузов г. Ростова-на-Дону и с момента создания развивался как универсальный, финансовый институт, увеличивая ресурсную базу и активы, расширяя филиальную сеть, оказывая содействие своим клиентам на всех этапах российских реформ, постоянно внедряя лучшую мировую практику в своей работе[9].

Банк «Центр-инвест» осуществляет все виды банковской деятельности на основании Генеральной лицензии № 2225 Центрального банка РФ.

Акционеры банка:

- Европейский Банк Реконструкции и Развития (19,74%);

- Немецкая корпорация инвестиций и развития DEG (16,14%);

- В.В. и Т.Н. Высоковы (24,43%);

- responsAbilityInvestments AG (10,02%);

- FirebirdInvestmentFund (9,11%);

- ErsteGroupBank AG (9,01%);

- RekhaHoldingsLimited (7,49%);

- RaiffeisenlandesbankOberоsterreichAktiengesellschaft (3,3%) и др. (0,76%).

Российская Федерация и субъекты Российской Федерации не являются акционерами банка.

Банк «Центр-инвест» использует лучшую мировую практику для повышения эффективности собственной работы: прозрачные процедуры; однозначность правил поведения и корпоративной культуры; независимость управления рисками и внутреннего контроля, «выращивание» персонала; прозрачная и доступная отчетность по национальным и международным стандартам; современная, постоянно развивающаяся информационная система; быстро реагирующие на изменение конъюнктуры процедуры управления ликвидностью, развитие технологий, операций и продуктов. В 2017 году банк получил признание на рынке социально ответственных инвестиций: фонд responsAbilityInvestments AG (Цюрих, Швейцария) стал акционером банка. Решение о вхождении в капитал банка было обусловлено стабильным финансовым положением банка, его безупречной репутацией и фокусом на развитие местной экономики в части финансирования малых и средних предприятий, агробизнеса и проектов энергоэффективности.

Уставный капитал банка «Центр-Инвест» на 01.01.2019г. - 933 567 570 руб.В составе филиальной сети банка «Центр-инвест» 127 офисов в Ростовской и Волгоградской областях, Краснодарском и Ставропольском краях, Нижнем Новгороде, а также представительство в Москве. Филиальная сеть банка «Центр-инвест» на 01.01.2019 г. насчитывает 127 офисов и филиалов. Широкая филиальная сеть позволяет тиражировать уникальные банковские продукты и решения, которые являются конкурентными во всех регионах присутствия. Филиалы, дополнительные офисы, кредитно-кассовые офисы, операционные офисы предоставляют полный спектр современных банковских услуг и продуктов. При этом во всей филиальной сети обеспечиваются единые высокие стандарты обслуживания, принципы работы и одинаково отлаженные внутренние процедуры, независимо от степени удаленности структурных подразделений от головного офиса. Драйвером роста филиальной сети банка стало розничное кредитования. За 2018 год кредитный портфель физических лиц увеличился на 6,9 млрд рублей (+20%). Абсолютным лидером по росту кредитного портфеля стал Краснодарский край, где рост розничного кредитного портфеля составил 2,8 млрд рублей (+39%). Филиальная сеть в совокупности с активным внедрением новых технологий и оптимизацией бизнес-процессов позволяет постоянно обеспечивать качественный прирост основных показателей работы банка[10].

Банк «Центр-инвест» реализует на практике бизнес-модель устойчивого банкинга, направленного на внедрение новых знаний и новых технологий в интересах будущих поколений. Социально-образовательные проекты банка «Центр-инвест» нацелены на повышение значимости качественного образования в современном обществе, а также внедрение и развитие экономических знаний. Проекты охватывают всех участников образовательного и научного процессов − преподавателей, студентов, школьников и молодых специалистов.

Банк «Центр-инвест» входит в список значимых банков на рынке платежных систем на основании приказа Банка России «О порядке признания Банком России кредитных организаций значимыми на рынке платежных услуг» от 30 марта 2018 г. Всего в список вошел 41 банк. «Центр-инвест» обеспечивает расчеты Управления Федерального казначейства по Ростовской и Волгоградской областям, Краснодарскому краю. Банк «Центр-инвест» - единственный банк на Юге России, имеющий рейтинг международного агентства Moody’s Вa3 со стабильным прогнозом. Банк сохраняет свою инновационность, постоянно предлагая новые продукты и услуги для населения, малого и среднего бизнеса, энергоэффективности, инфраструктуры.

Банк «Центр-инвест» вошел в ТОП-30 банков Центральной и Восточной Европы и занимает 29-е место по динамике роста активов, 130-е место по размеру прибыли, 165-е место по размеру активов[11].

По состоянию на 2019 год основными акционерами Банка являются физические и юридические лица (Таблица 1).

Управление ПАО КБ «Центр-инвест» осуществляется в соответствии с гражданским законодательством России и рекомендациями международных организаций, в частности, Базельского комитета по банковскому надзору.

Высшим органом управления Банка является общее собрание акционеров, которое делегирует Совету директоров полномочия по стратегическому управлению Банком. Совет директоров определяет стратегию Банка: основные виды деятельности, допустимый уровень рисков, общий объем затрат, ожидаемые финансовые результаты, систему стимулов эффективного труда. Правление во главе с Председателем Правления в рамках заданных параметров организует реализацию утвержденной стратегии, бизнес-планов и бюджета. Исходя из своей стратегической миссии. Банк внедряет наиболее прогрессивные формы управления.

Таблица 2

Акционеры ОАО КБ »Центр-инвест»

|

Акционер |

Уставный капитал, % |

Голосующие акции,% |

|

European Bank for Reconstruction and Development (EBRD) |

17,82 |

19,74 |

|

DEG |

14,57 |

16,14 |

|

ErsteGroupBank AG |

9,09 |

9,01 |

|

Инвестиционныйфонд FirebirdInvestmentFund |

8,23 |

9,11 |

|

Высоковы Василий и Татьяна |

22,06 |

24,43 |

|

RekhaHoldingLimited |

6,77 |

7,49 |

|

responsAbilityInvestments AG |

9,05 |

10,02 |

|

RaiffeisenlandesbankOberosterreich |

2,98 |

3,30 |

Органами управления Банка являются (см. рис.1):

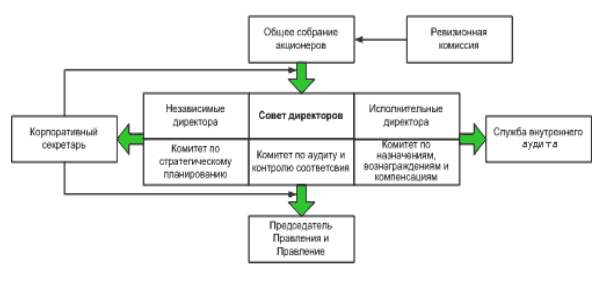

− общее собрание акционеров Банка;

− Совет директоров Банка;

− Правление Банка (коллегиальный исполнительный орган);

− Председатель Правления Банка (единоличный исполнительный орган).

Высшим органом управления Банка является общее собрание акционеров Банка. Банк обязан ежегодно проводить годовое общее собрание акционеров Банка, которое проводится не ранее, чем через два месяца и не позднее, чем через шесть месяцев после окончания финансового года.

Рисунок 1 - Структура управления ПАО КБ «Центр-инвест»[12]

Банк предлагает своим клиентам следующие кредитные продукты:

− кредитные карты (карты с льготным периодом кредитования до 55 дней, овердрафт);

− потребительские кредиты (для клиентов, получающих заработную плату на карты ПАО КБ «Центр-инвест»);

− целевые потребительские кредиты (специальные программы кредитования на лечение и обучение с льготными процентными ставками, кредиты для осуществления энергоэффективного ремонта и приобретения новой бытовой техники также со специальными условиями кредитования и минимальными процентными ставками);

− автокредиты (на приобретение легкового и коммерческого автотранспорта (нового и поддержанного), без обязательного страхования по программе КАСКО);

− ипотечное кредитование (приобретение недвижимости на вторичном рынке (квартиры, земельного участка), по договорам долевого участия в строительстве, а также коммерческой недвижимости, без первоначального взноса и обязательного страхования).

2.2. Анализ функции кредитования в ПАО КБ «Центр-инвест»

В условиях экономического спада наблюдается сжатие российской банковской системы, что сопровождается снижением объемов активов, уменьшением кредитного портфеля, ростом просроченной задолженности. Низкая деловая активность, санкции и высокая ключевая ставка – факторы, сдерживающие рост кредитования. Кроме того, большое влияние в падении темпов кредитования имеет ужесточение требований регулятора. Жесткие нормы резервирования по отношению практически ко всем видам ссуд, кроме обеспеченных недвижимостью, усиление давления нормативов достаточности капитала и ужесточение подхода к расчету всех рисков оказывает давление на кредитную политику банков[13].

Потребительское кредитование в России в последние годы развивалось стремительными темпами, количество клиентов банков увеличивалось с каждым годом. Однако в настоящее время рост рынка замедлился. Это связано с наступившим финансовым кризисом, повлекшим за собой уменьшение доходов населения, рост цен, падение курса рубля, а также рост процентных ставок и потерю банками доверия к населению.

В 2016-2018 гг. динамика основных показателей потребительского кредитования в России определялась в основном ситуацией на внешних рынках, замедлением роста экономики страны, а также изменением курса рубля. Объемы потребительского кредитования в России повышаются после значительного спада в 2017 году. Динамика объема потребительского кредитования в России за 2013-2018 гг. представлена на рисунке 2.

Рисунок 2 - Динамика объема потребительского кредитования в РФ

за 2013-2018 гг., млн.руб.

В 2018 г. объем потребительского кредита в целом по стране составил 2,028 млн. руб., что на 0,547 млн. руб. больше, чем в 2017 г. и на 0,731 млн. руб. больше, чем в 2016 г. Из графика видно, что с 2013 по 2014 год объем потребительских кредитов увеличивался, в 2015 незначительно снизился. С 2016 г. по 2018 г. произошел рост объема потребительских кредитов. В 2018 году заметно увеличение объема кредитов, страна постепенно вышла из кризисного состояния. Для лучшего понимания ситуации, сложившейся на рынке потребительского кредитования РФ, представим в таблице 3 информацию о кредитах, предоставленным физическим лицам - резидентам в рублях и иностранной валюте за 2013 – 2018 гг., выясним количество выданных кредитов и количество кредитов, имеющих задолженность, в том числе просроченную.

Таблица 3

Информация о кредитах, предоставленным физическим лицам

|

Год |

Объем, млн. руб. |

Задолженность, млн. руб. |

|||||

|

Всего |

В рублях |

В ин.валюте и драг металлах |

Всего |

В рублях |

В ин.валюте и драг металлах |

Просроченная (всего) |

|

|

2013 |

1220198 |

1202022 |

18176 |

2676495 |

2553718 |

122777 |

44863 |

|

2014 |

1586806 |

1576680 |

10126 |

3493457 |

3360775 |

132682 |

49591 |

|

2015 |

1008214 |

998088 |

4656 |

3957605 |

3831417 |

126188 |

67662 |

|

2016 |

1297828 |

1296265 |

1563 |

4470899 |

4389148 |

81751 |

78817 |

|

2017 |

1481870 |

1481068 |

802 |

4511615 |

4464519 |

47096 |

78166 |

|

2018 |

2028392 |

2027562 |

830 |

5220010 |

5176062 |

43948 |

74862 |

Из таблицы 3 видно, что кризисный период в 2014 году повлиял настолько, что в 2015 г. произошел спад в выдаче кредитов физическим лицам. Период 6 лет был взят для оценки в связи доступностью информации на сайте Центрального банка Российской Федерации. В таблице отображены показатели объема выдачи кредитов и просроченной задолженности в рублях, иностранной валюте и драгоценных металлах.

Кризис всегда является толчком к новому этапу развития, именно в это период появляются новые продукты, внедряются новые бизнес-модели, и банковский сектор не исключение. Во втором полугодии 2017 г. ключевая ставка стала снижаться, популярностью в области потребительского кредитования стала пользоваться услуга рефинансирования. В 2018 году решением ЦБ было повысить ключевую ставку, несмотря на это, частично повысился спрос населения на кредиты.

На рисунке 3 представлена динамика процентных ставок по кредитам физических лиц в 2013 - 2018 гг.

Средневзвешенная ставка по ИЖК, представленным физ. лицам-резидентам с начала года в рублях

Средневзвешенная ставка по ИЖК, представленным физ. лицам-резидентам с начала года в иностранной валюте

Среднемесячная ставка MIACR по однодневным межбанковским кредитам в рублях

Ставка рефенансирования

Ключевая ставка Банка России

Рисунок 3 - Динамика процентных ставок ЦБ РФ[14]

Таким образом, можно говорить о том, что финансовый кризис негативно отразился на рынке потребительского кредитования: из-за резкого увеличения ключевой ставки увеличились ставки по кредитам, вследствие чего спрос населения на них уменьшился. Возросла сумма просроченной задолженности по потребительским кредитам, что отрицательно отразилось на деятельности банков.

Очевидно, что тема данного исследования актуальна не только для крупных банков, но и для региональных. В частности, хотелось бы рассмотреть ситуацию с кредитованием населения и организаций на примере ПАО КБ «Центр-Инвест». На региональном кредитном рынке следует отметить ужесточение условий банковского кредитования в секторах крупных корпоративных заемщиков и населения, вызванное ужесточением кредитной политики банков, ухудшением условий привлечения средств на внешнем и внутреннем рынках и ситуацией с ликвидностью и в нефинансовом секторе, что подействовало на рост процентных ставок по кредитам, ужесточение требований к обеспечению и финансовому положению заемщиков, сокращение спектра направлений кредитования.

Исходя из данных, представленных в таблице 4, можно отметить, что совокупные кредиты Банка в номинальном выражении увеличились по сравнению с предыдущим годом на 6,58% – с 73,4 млрд. руб. по состоянию на 01.01.2018 до 78,2 млрд. руб. на 01.01.2019. Например, тот факт, что в банке «Центр-Инвест» отсутствует обязательное страхование, нет скрытых комиссийи лишних переплат благоприятно влияет на снижение процентных ставок по кредитам.

Таблица 4

Анализ динамики кредитов, выданных ПАО КБ «Центр-Инвест» в разрезе заемщиков, млн. руб.

|

Наименование |

2016 |

2017 |

2018 |

Абс.прирост, млн.руб |

Темпы прироста, % |

||

|

2017-2016 |

2018-2017 |

2017/2016 |

2018/2017 |

||||

|

Кредиты малому и среднему бизнесу |

30581 |

28758 |

29673 |

-1823 |

915 |

-5,96 |

3,18 |

|

Кредиты физ.лицам (потреб.кредитование и автокредитование) |

22177 |

22009 |

22275 |

-168 |

266 |

-0,76 |

1,21 |

|

Кредиты физ.лицам – ипотечные кредиты |

14494 |

20371 |

22271 |

5877 |

1900 |

40,54 |

9,33 |

|

Корпоративные кредиты |

9659 |

7670 |

9701 |

-1989 |

2031 |

-20,59 |

26,48 |

|

Итого кредитов (до вычета резерва) |

76913 |

78809 |

83922 |

1896 |

5113 |

2,47 |

6,49 |

|

За вычетом резерва под обеспечение кредитного портфеля |

4602 |

5429 |

5717 |

827 |

288 |

17,97 |

5,30 |

|

Всего кредитов |

72310 |

73380 |

78205 |

1070 |

4825 |

1,48 |

6,58 |

Несмотря на это, в анализируемом периоде наблюдается отрицательный показатель прироста кредитов малому и среднему бизнесу, составивший 5,96%. Трудность заключается в непрозрачности российского малого бизнеса и отсутствии надежных залогов. В результате чего, Банк компенсирует свои возможные риски повышенными процентными ставками, особенно для молодого бизнеса. Несомненно, что работа с корпоративным сегментом считается наиболее рисковой в деятельности банков. Кредитование корпоративного сектора зачастую сдерживается неуверенностью в стабильности экономической ситуации, инвестиционными рисками, высокой стоимостью кредитов, особенно с учетом резкого замедления инфляции.

Предоставление потребительских кредитов и автокредитов физическим лицам затруднено высокими процентными ставками, при этом стоимость кредита недостаточно диверсифицирована в зависимости от надежности заемщика. Это способствует отсеиванию части потенциальных высоконадежных заемщиков, которых не устраивает уровень предлагаемых ставок[15].

В Банке тенденцию роста среднего размера займов населения объясняют уходом с рынка компаний экспресс-кредитования и с отказом многих банков от использования скоринговых схем ускоренной оценки кредитоспособности заемщика. «Быстрые и дорогие, но необеспеченные кредиты на малые суммы, которые раньше активно выдавались населению, показали свою высокую рискованность. Сами граждане стали более взвешенно подходить к кредитной нагрузке. Люди обращаются за кредитом, чтобы качественно изменить что-то в жизни. В розничном кредитовании растет доля ипотеки, а потребительские и автокредиты просели, вот и средний чек растет», — отмечает директор краснодарского филиала банка ПАО КБ «Центр-инвест» Алексей Рашевский. Резерв под обесценение вырос на 17,97% за исследуемый период под влиянием роста просроченной задолженности по кредитам. За период 01.01.18-01.01.2019 гг. прослеживается положительная динамика объемов кредитования, рост которых составил 5,5 млрд. руб., увеличившись с 73, 3 млрд. руб. до 78, 2 млрд. руб. (темп прироста равен 6,58%). Прирост кредитов МСБ составил 3,18%. Кредитование сегмента клиентов малого и среднего предпринимательства является приоритетным направлением для Банка. Так, существует 3 основных программы кредитования начинающих предпринимателей: «Стартап», «Молодежный бизнес России» и «Бизнес-кредит для женщин». Со стороны самого Банка делается акцент на кредитование энергоэффективных и инновационных проектов.

В 2019 году по количеству лидируют краткосрочные кредиты на пополнение оборотных средств, по-прежнему востребованы длинные инвестиционные кредиты. Темп прироста корпоративных кредитов увеличился на 26,48%. Руководитель ПАО КБ «Центр-Инвест», д.э.н., профессор Василий Васильевич Высоков считает, что для крупных проектов надо развивать рынок ценных бумаг, чтобы бенефициары инвестиций напрямую несли ответственность перед главным инвестором — населением.

Прирост потребительских кредитов и автокредитования составил 1,21%, а ипотеки на 9,33%. Спрос на ипотечные кредиты растет в связи с потребностью населения в строительстве или приобретении готового жилья. Банк «Центр-Инвест» предлагает достаточно низкие процентные ставки от 8,75%, минимальный первоначальный взнос от 10% от стоимости жилья, срок кредитования до 20 лет, аннуитетные условия погашения платежей, удобные, прежде всего, клиенту. Помимо медленно, но устойчиво растущего ипотечного кредитования в последние месяцы заметен и умеренный рост необеспеченных потребительских ссуд. Восстановление кредитования поддерживалось и медленным снижением ставок по вновь выдаваемым кредитам. Резервы под обесценение кредитного портфеля также увеличились (темп прироста 5,30%)[16].

Данные свидетельствуют о том, что большой объем кредитов направлен на стабильное функционирование и развитие таких отраслей как торговля, сельское хозяйство и производство. Доля кредитов, выданных для торговли и производства, немного снизилась в общем объеме кредитов Банка. Положительным стимулом развития кредитования производства могло бы стать освобождение от налогообложения прибыли банков, полученной от кредитования предприятий приоритетных отраслей реального сектора. Для стимулирования банков в сфере инвестиционного кредитования целесообразно было бы разрешение на создание банковского фонда из валовой прибыли до налогообложения (при условии контроля целевого использования этого фонда).

2016

2018

2017

Рисунок 4 - Структура кредитов, выданных ПАО КБ «Центр-Инвест» в разрезе видов экономической деятельности, %[17]

Небольшой удельный вес в совокупном объеме кредитов принадлежит строительству, поскольку банк учитывает риски, связанные с кредитованием данной отрасли из-за сокращающихся реальных доходов населения. За период 01.01.18 - 01.01.19 г. наблюдается рост объемов предоставленных кредитов разным отраслям. Особенно высокие показатели демонстрируют торговля и сельское хозяйство. ПАО КБ «Центр-Инвест» постоянно разрабатывает наиболее привлекательные программы для субъектов МСБ и корпоративных клиентов.

Таблица 5

Анализ динамики просроченных кредитов в разрезе заемщиков

в 2016- 2018 гг., млн. руб.

|

Наименование |

2016 |

2017 |

2018 |

Абс.прирост, млн.руб |

Темпы прироста, % |

||

|

2016-2017 |

2018-2019 |

2016/2017 |

2017/2018 |

||||

|

Просроченные кредиты малому и среднему бизнесу |

2262 |

2152 |

2162 |

-110 |

10 |

-4,83 |

0,46 |

|

Просроченные кредиты физ. лицам (потреб.кредитование и автокредитование) |

2070 |

2044 |

2257 |

-26 |

213 |

-1,23 |

10,40 |

|

Просроченные кредиты физ.лицам – ипотечные кредиты |

1043 |

1300 |

1657 |

257 |

357 |

24,72 |

27,46 |

|

Просроченные корпоративные кредиты |

3675 |

3595 |

2461 |

-80 |

-1134 |

-2,18 |

-31,54 |

|

Итого просроченных кредитов клиентам |

5743 |

5858 |

6323 |

115 |

465 |

2,00 |

7,94 |

Рассмотрев данные, представленные в таблице 5, за 2017-2018 гг. можно отметить прирост на 2% просроченных кредитов заемщиков ПАО КБ «Центр-Инвест». Основной причиной является ухудшение экономической ситуации, влияющей, главным образом, на доходы клиентов.

Впрочем, следует отметить снижение задолженности по кредитам МСБ, потребительским и автокредитам, выданные физическим лицам, и корпоративным кредитам. Рост просроченной задолженности по ипотечным кредитам связан с высокими ежемесячными платежами, исходящих из значительной суммы уплаты основного долга плюс процентов по нему. За период 01.01.18-01.01.19гг. стоит отметить прирост просроченных кредитов на 7,94%.

Причем значительную долю занимает просрочка по ипотеке. Выросла просроченная задолженность по потребительским кредитам и автокредитам.Темп прироста просроченной задолженности по кредитам МСБ составил 0,46%. Зато сокращение просроченной задолженности (-31,54%) наблюдается в корпоративном секторе.

Итак, проведенный анализ кредитного портфеля ПАО КБ «Центр-Инвест» демонстрирует положительную динамику, связанную с ростом кредитов. В то же время рост просроченной задолженности говорит о низком уровне платежеспособности клиентов Банка. Помимо наличия плохих ссуд давление на собственный капитал банка оказывает рост объема резервов на возможные потери по ссудам. С точки зрения улучшения качества кредитного портфеля Банка, эффективно использовать следующие инструменты по борьбе с сомнительными и проблемными ссудами.

Во-первых, это первоначальная тщательная проверка документов заемщика, его кредитной истории, платежеспособности, поручителей и качества залога.

Во-вторых, это «контроль обслуживания долга и профилактика просрочки, эффективная работа по взысканию просроченной задолженности, покрытие кредитных рисков адекватным размером капитала и резервов».

В банке реализуется модель устойчивого трансформационного банкинга, которая базируется на умеренном росте, отсутствии деятельности спекулятивного характера, клиентоориентированной политике, использовании лучшего мирового опыта в своей практике. Она позволила за 20 лет работы занять высокое место в Южном федеральном округе по величине активов. В случае эффективного управления кредитным портфелем ПАО КБ «Центр-Инвест» будет оставаться конкурентоспособным и привлекательным для заемщиков, занимая лидирующие позиции как крупнейший региональный банк Юга России на банковском рынке[18].

Экономика Российской Федерации проявляет некоторые характерные особенности, присущие развивающимся рынкам. Экономика страны особенно чувствительна к ценам на нефть и газ. Правовая, налоговая и нормативная система продолжают развиваться и склоны к изменениям, а также допускают возможность разных толкований. Сохраняющаяся политическая напряженность в регионе, а также международные санкции в отношении некоторых российских компаний и граждан по-прежнему оказывают отрицательное влияние на российскую экономику. Стабильность цен на нефть, низкий уровень безработицы и рост заработной платы способствовали умеренному экономическому рост в 2018 году. Такая экономическая среда оказывает значительное влияние на деятельность и финансовое положение Банка. Руководство принимает все необходимые меры для обеспечения устойчивости деятельности Банка. Однако будущие последствия сложившейся экономической ситуации сложно прогнозировать, и текущие ожидания и оценки руководства могут отличаться от фактических результатов.

ЗАКЛЮЧЕНИЕ

Согласно результатам проведенного исследования можно сделать ряд выводов. Коммерческий банк - кредитное учреждение, которое осуществляет банковские операции для юридических и физических лиц. Банк служит одним из центральных звеньев рыночных структур. Развитие их деятельности является необходимым условием функционирования рыночной экономики. Крупные коммерческие банки предоставляют клиентам полный комплекс финансового обслуживания, включая кредиты, депозиты, осуществление расчетов и пр. В экономически развитых странах коммерческий банк - главное операционное звено кредитной системы.

Для достижения эффективного результата работы банки должны наращивать собственный капитал, обеспечивая необходимые пропорции между собственными и привлеченными средствами, формируя оптимальную структуру активных операций. За последнее время произошло существенное сокращение количества кредитных учреждений в России. Связанно это с тем, что Центральный Банк РФ ужесточил требования к коммерческим банкам. В итоге можно наблюдать значительное сокращение количества банков.

Понятие банковской деятельности определяется ее существенными признаками и элементами, которые их объединяют. К числу этих признаков и элементов относятся предмет, цели, субъекты, содержание и правовое регулирование банковской деятельности. Банковская деятельность может быть представлена как постоянно изменяющаяся информационная система, которая является всего лишь отражением финансов и движения денег по счетам конкретного банка. Соответственно и денежное обращение — это циркулирование информации стоимости в пределах всей денежно-кредитной и финансовой системы.

В этой связи становится вполне очевидной важность роли, которую играют информация и ее правовая защита в банковской системе. Например, информация может повысить или, наоборот, понизить привлекательности банковских депозитов, акций, различных финансовых инструментов ценных бумаг.

Поэтому банковская деятельность кредитных организаций и банковская деятельность Банка России взаимосвязаны по целому ряду направлений. Вместе с тем только Банк России осуществляет эмиссию денег и организует денежное обращение в стране. Этим, а также и некоторыми другими признаками его банковская деятельность отличается от деятельности коммерческих банков и других кредитных организаций.

Банки аккумулируют капитал как денежную систему. Затем они размещают капитал. Тем самым денежная микросистема кредитной организации посредством банковской деятельности интегрируется в другие системы, например в системы реальной экономики — через фондовый рынок.

По своему содержанию банковская деятельность включает предусмотренный законом и банковской лицензией перечень возможных банковских операций. В ст. 5 Федерального закона «О банках и банковской деятельности» названы не только банковские операции, но и сделки. Заметим, что действующее законодательство не содержит нормативного определения понятия банковской операции, а лишь использует эти термины в ст. 5 указанного Закона. Федеральный закон предусматривает, что все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - в иностранной валюте.

Проведенный анализ кредитного портфеля ПАО КБ «Центр-Инвест» демонстрирует положительную динамику, связанную с ростом кредитов. В то же время рост просроченной задолженности говорит о низком уровне платежеспособности клиентов Банка. Помимо наличия плохих ссуд давление на собственный капитал банка оказывает рост объема резервов на возможные потери по ссудам. С точки зрения улучшения качества кредитного портфеля Банка, эффективно использовать следующие инструменты по борьбе с сомнительными и проблемными ссудами. Во-первых, это первоначальная тщательная проверка документов заемщика, его кредитной истории, платежеспособности, поручителей и качества залога. Во-вторых, это «контроль обслуживания долга и профилактика просрочки, эффективная работа по взысканию просроченной задолженности, покрытие кредитных рисков адекватным размером капитала и резервов».

В банке реализуется модель устойчивого трансформационного банкинга, которая базируется на умеренном росте, отсутствии деятельности спекулятивного характера, клиентоориентированной политике, использовании лучшего мирового опыта в своей практике. Она позволила за 20 лет работы занять высокое место в Южном федеральном округе по величине активов. В случае эффективного управления кредитным портфелем ПАО КБ «Центр-Инвест» будет оставаться конкурентоспособным и привлекательным для заемщиков, занимая лидирующие позиции как крупнейший региональный банк Юга России на банковском рынке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

- Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 12-е изд., стер. – М.: КНОРУС, 2016. – 800 с.

- Банковское дело: учебник / под ред. д-ра экон. наук, проф. Г.Г. Коробовой. – 2-е изд., перераб. и доп. – М.: Магистр: ИНФРА-М, 2015. – 592 с.

- Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. - М.: Проспект, 2015. - 408 c.

- Бугорский, В.Н. Банковское дело: сборник тестов. Учеб.-метод. пособие / В.Н. Бугорский. - М.: Финансы и статистика, 2016. - 160 c.

- Бурдина, А.А. Банковское дело / А.А. Бурдина. - М.: МАИ, 2017. - 96 c.

- Бычков, А.А. Банковское дело / А.А. Бычков. - М.: МГИУ, 2018. - 268 c.

- Валенцева, Н.И. Банковское дело: Учебник / О.И. Лаврушин, Н.И. Валенцева; Под ред. О.И. Лаврушина. - М.: КноРус, 2017. - 800 c.

- Гарасюк О.А., Елисеева А.Н. Стратегия управления активами и пассивами коммерческого банка // Экономика и Финансы. 2014. № 4. С. 48-54.

- Глушкова, Н.Б. Банковское дело / Н.Б. Глушкова. - М.: Академический проект, 2017. - 432 c.

- Дардик, В.Б. Банковское дело / В.Б. Дардик, Н.В. Кондакова. - М.: КолосС, 2017. - 247 c.

- Ермаков С.Л. Основы организации деятельности коммерческого банка: учебник / С.Л. Ермаков, Ю.Н. Юденков. – М.: КНОРУС, 2017. – 646 с.

- Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c.

- Зудина Л.В., Даниловских Т.Е. Проблемы управления активами и пассивами коммерческого банка / Экономика и управление: анализ тенденций и перспектив развития. 2014. № 16. С. 124-127.

- Иванова, Т.Ю. Банковское дело. Управление в современном банке / Т.Ю. Иванова. - М.: КноРус, 2016. - 304 c.

- Информация о регистрации и лицензировании кредитных организаций. Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/?PrtId=lic (дата обращения 21.09.17 г.).

- Кабушкин, Н.И. Банковское дело. Экспресс-курс / Н.И. Кабушкин. - М.: КноРус, 2017. - 352 c.

- Казимагомедов, А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: Учебник / А.А. Казимагомедов. - М.: Инфра-М, 2016. - 176 c.

- Киреев, В.Л. Банковское дело: Учебник / В.Л. Киреев, О.Л. Козлова. - М.: КноРус, 2018. - 240 c.

- Коваленко, С. Б. Банковское дело: сборник тестов / С. Б. Коваленко. - М.: Финансы и статистика, 2018. - 160 c.

- Костерина, Т.М. Банковское дело: Учебник для бакалавров / Т.М. Костерина. - М.: Юрайт, 2017. - 332 c.

- Кроливецкая, Л.П. Банковское дело в вопросах и ответах / Л.П. Кроливецкая. - М.: Эксмо, 2017. - 208 c.

- Курилова А.А., Коваленко О.Г. Теоретические основы управления активами коммерческого банка // Вестник НГИЭИ. 2015. № 5 (48). С. 74-78.

- Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2017. - 360 c.

- Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. - Люберцы: Юрайт, 2015. - 251 c.

- Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. - Люберцы: Юрайт, 2016. - 251 c.

- Мотовилов, О.В. Банковское дело: Учебник / О.В. Мотовилов, С.А. Белозеров. - М.: Проспект, 2017. - 408 c.

- Ольхова, Р.Г. Банковское дело: управление в современном банке: Учебное пособие / Р.Г. Ольхова. - М.: КноРус, 2018. - 304 c.

- Умарова К.А., Идирисова А.Т. Управление активами и пассивами в коммерческом банке // Инновационная наука. 2015. Т.1. № 5 (5). С. 110-113.

- https://www.centrinvest.ru/ru/

-

Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. - М.: Проспект, 2015. - С.58. ↑

-

Глушкова, Н.Б. Банковское дело / Н.Б. Глушкова. - М.: Академический проект, 2017. - С.44. ↑

-

Валенцева, Н.И. Банковское дело: Учебник / О.И. Лаврушин, Н.И. Валенцева; Под ред. О.И. Лаврушина. - М.: КноРус, 2017. - С.113. ↑

-

Ермаков С.Л. Основы организации деятельности коммерческого банка: учебник / С.Л. Ермаков, Ю.Н. Юденков. – М.: КНОРУС, 2017. – С.303. ↑

-

Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - С.91. ↑

-

Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - С.59. ↑

-

Кабушкин, Н.И. Банковское дело. Экспресс-курс / Н.И. Кабушкин. - М.: КноРус, 2017. - С.135. ↑

-

Костерина, Т.М. Банковское дело: Учебник для бакалавров / Т.М. Костерина. - М.: Юрайт, 2017. - С.171. ↑

-

https://www.centrinvest.ru/ru/ ↑

-

https://www.centrinvest.ru/ru/ ↑

-

Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2017. - С.160. ↑

-

https://www.centrinvest.ru/ru/ ↑

-

Мотовилов, О.В. Банковское дело: Учебник / О.В. Мотовилов, С.А. Белозеров. - М.: Проспект, 2017. - С.222. ↑

-

Костерина, Т.М. Банковское дело: Учебник для бакалавров / Т.М. Костерина. - М.: Юрайт, 2017. - С.132. ↑

-

https://www.centrinvest.ru/ru/ ↑

-

Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2017. - С.228. ↑

-

https://www.centrinvest.ru/ru/ ↑

-

Ольхова, Р.Г. Банковское дело: управление в современном банке: Учебное пособие / Р.Г. Ольхова. - М.: КноРус, 2018. - С.193. ↑

- Роль факторинга в кредитование юридических лиц

- Общий и специальный страховой стажи и их значение для назначения страховой пенсии по старости

- Правовое положение иностранцев и лиц без гражданства в России ( ПРАВОВОЕ ПОЛОЖЕНИЕ ИНОСТРАНЦЕВ И ЛИЦ БЕЗ ГРАЖДАНСТВА )

- Организация выставочно-ярморочной деятельности в России (Теоретические вопросы организации и развития выставочно-ярмарочной деятельности в России)

- Органы местного самоуправления ( Правовой статус органов местного самоуправления)

- Государственная социальная помощь ( ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ГОСУДАРСТВЕНОЙ СОЦИАЛЬНОЙ ПОМОЩИ )

- Одаренные дети: проблемы, поиски, пути воспитания и обучения (Кто такие «одаренные дети»?)

- Одаренные дети: проблемы, поиски, пути воспитания и обучения ( Кто такие «одаренные дети»? )

- Влияние сюжетно-ролевой игры на развитие личности детей дошкольного возраста (Понятие «личность» в психолого-педагогической литературе)

- История развития качественных и количественных методов в психологии и педагогике ( Понятие метода психолого-педагогического исследования )

- Анализ маркетинговой деятельности предприятия (Функции и особенности управления маркетинговой деятельностью предприятия)

- Разработка мероприятий по продвижению культурно-массового мероприятия ( Теоретические основы продвижения культурно-массового мероприятия )