Реформы электроэнергетики в России

Содержание:

ВВЕДЕНИЕ

Представить в настоящее время жизнь человека без потребления энергии невозможно. Как показывает изучение истории человечества, его прогресс тесно связан с тем, какие виды энергоресурсов и в каких количествах использовались, какими методами и в какие виды конечной энергии они преобразовывались. Показателем уровня развития экономики и общества является именно объем потребления энергоресурсов на душу населения.

Производство электроэнергии не является прямым отражением объема валового внутреннего продукта и его прироста. На динамику производства электроэнергии воздействует особый набор факторов, характерный для определенного периода времени: развитие экономики, энергоэффективность производства и динамика цен на энергоносители.

Особенность России, как крупнейшего производителя и экспортера энергоресурсов, заключается в том, что перечисленные факторы в современных реалиях страны взаимосвязаны и определяют объемы расходования электроэнергии на душу населения. Следовательно, развитие предприятий, с одной стороны, сопровождается ростом потребления энергии, а с другой, ее снижением на основе энергосберегающих технологий, что является актуальным для современного этапа развития экономики России, особенно с учетом реализации программ импортозамещения.

При всей значимости оценки уровня развития экономики отдельных предприятий и регионов по показателю потребления энергии на душу населения важное значение имеют и такие факторы как климатические условия, обширность территории, транспортоемкосмть производимой продукции, наличие стимулов к энергосбережению. Как показывает практика, в том числе и российская, обычно страны, имеющие в избытке собственные источники энергоресурсов, при прочих равных условиях, расходуют больше энергии.

Целью работы является изучение реформы электроэнергетики в России.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы государственного регулирования электроэнергетики

- провести анализ реформы электроэнергетики в России

- рассмотреть проблемы и перспективы развития электроэнергетики в России.

Предметом работы является реформа электроэнергетики в России.

Объектом работы являются проблемы и перспективы развития электроэнергетики в России.

Изучению проблем, связанных с управлением реформой электроэнергетики в России, посвящены работы многих отечественных и зарубежных ученых, на трудах которых базируется выполненное исследование. Ими исследованы и решены многие теоретические и прикладные задачи, обусловленные содержанием работ по управлению управлением реформой электроэнергетики в России.

В результате выполнения работы были использованы труды таких авторов как Гумбин М.П., Гусева Н.В., Найденова Н.В. и др.

Методы исследования. Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

1. Теоретические основы государственного регулирования электроэнергетики

1.1. Роль электроэнергетики в экономике страны

Электроэнергетика является ключевой мировой отраслью, которая определяет технологическое развитие человечества в глобальном смысле этого слова. Данная отрасль включает в себя не только весь спектр и разнообразие методов производства (генерации) электроэнергии, но и ее транспортировку конечному потребителю в лице промышленности о всего общества в целом. Развитие электроэнергетики, ее совершенство и оптимизация, призванная удовлетворить постоянно растущий спрос на электроэнергию – это ключевая общая мировая задача современности и дальнейшего обозримого будущего [14, с. 43].

Несмотря на то, что электричество, как некий энергетический ресурс, было известно человечеству сравнительно давно, перед его бурным стартом развития стояла серьезная проблема – отсутствие возможности передачи электричества на большие расстояния. Именно эта проблема сдерживала развитие электроэнергетики до конца восемнадцатого века. Основываясь на открытии эффективного способа электропередачи, начали развиваться и технологии, основой которых стал электрический ток. Телеграф, электромоторы, принцип электрического освещения – все это стало настоящим прорывом, который повлек за собой не только изобретение и постоянное совершенствование механических электровырабатывающих машин (генераторов), но и целых электростанций [15, с. 73].

Одной из самых значимых вех в развитии электроэнергетики можно назвать гидроэлектростанции (ГЭС), функционирование которых основано на так называемых возобновляемых источниках энергии, которые имеют вид заранее подготовленных водных масс. На сегодняшний день данный тип электростанций является одним из самых эффективных и проверенных десятилетиями [16, с. 105].

Отечественная история становления и развития электроэнергетики наполнена уникальными свершениями и ярчайшим контрастом дореволюционного и послереволюционного периода. И если первый из двух периодов обусловлен ничтожным объемом электрогенерации и практически полным отсутствием развития электроэнергетики как глобальной промышленной отрасли, то второй период – это настоящий и неоспоримый технологический рывок, обеспечивший в самые кротчайшие временные сроки повсеместную электрификацию, которая коснулась и множества советских фабрик и заводов, и каждого советского гражданина. Повсеместная тотальная электрификация нашей страны позволила догнать и во многих отраслях существенно перегнать в развитии технологий многие зарубежные страны, сформировав тем самым на середину двадцатого века непревзойденный промышленный потенциал. Разумеется, за рубежом электроэнергетика так же стремительно развивалась, но по своей массовости и доступности так и не сумела превзойти уровень Советского Союза.

На сегодняшний день, электроэнергетику можно разделить на три фундаментальных технологических ветви, каждая из которых осуществляет электрогенерацию своим, уникальным способом [16, с. 107].

Атомная энергетика. Высокотехнологичная и самая перспективная ветвь электроэнергетики, в основу которой положен процесс деления ядер атомов в специально приспособленных для этого реакторах. Тепловая энергия, образуемая при ядерном делении преобразуется в электричество [15, с. 74].

Тепловая энергетика. Основой данной энергетики является то или иное топливо (Газ, уголь, определенные типы нефтепродуктов), которое, сгорая, трансформируется в электроэнергию [14, с. 45].

Гидроэнергетика. Ключевым аспектом электрогенерации в данном типе энергетики является вода, которая определенным образом запасается в реках и водоемах (водохранилищах). Запасенные водные массы проходят через электрогенерирующие турбины, вырабатывая тем самым существенное количество электроэнергии.

Альтернативная энергетика. В дополнение к этому можно отметить и так называемую альтернативную энергетику, которая, в большей части, основывается на экологически чистых ресурсах. К таким ресурсам можно отнести солнечных свет, силу ветра и геотермальные источники. Однако, альтернативная энергетика - это, прежде всего, смелый эксперимент, нежели полноценная электроэнергетическая отрасль, не обладающая требуемой эффективностью.

Россия - это один из гигантов электрогенерации и передовая держава в области электроэнергетики. Передовые технологии, богатые природные ресурсы, множество быстрых полноводных рек позволили разработать и ввести в эксплуатацию современные высокоэффективных атомные электростанции и гидроэлектростанции. Постоянная разработка и совершенствование технологий привело к образованию одной из крупнейших мировых энергосетей, включающей в себя колоссальное количество вырабатываемого и потребляемого электрического тока.

Электроэнергетическая отрасль России поделена на несколько крупных энергокомпания, которые, как правило, функционируют по территориальному признаку и отвечают за свою, строго определенную долю отрасли. Основные генерационные мощности страны заключены в атомных и гидроэлектростанциях, где последние обеспечивают порядка 18-20% электроэнергии в год.

Важно отметить, что постоянно производится модернизация имеющихся и ввод в эксплуатацию новых электрогенерационных станций. На сегодняшний день, общий объем вырабатываемой электроэнергии полностью покрывает все нужны промышленности и общества, позволяя стабильно наращивать энергоэкспорт в соседние государства [14, с. 47].

Любое крупное государство с развитым промышленным сектором всегда будет являться очень крупным производителем и потребителем электроэнергии. Следовательно, электроэнергетика в любом из подобных государств - это стратегически важная промышленная отрасль, которая постоянно нуждается в развитии. К странам с развитой электроэнергетикой можно отнести: Россию, США, Германию, Францию, Японию, Китай, Индию и некоторые другие страны, где или прослеживается стабильно высокий уровень экономики и промышленного потенциала, или присутствует активных экономический рост [14, с. 48].

1.2. Формы и способы воздействия на электроэнергетическую отрасль

Особенностью современно электроэнергетической отрасли России является то, что наряду с естественно-монопольными видами деятельности (передача электроэнергии, оперативно-диспетчерское управление), в ней присутствуют потенциально конкурентные сферы (производство и сбыт электроэнергии, ремонт и сервис электрических сетей). Вопросы регулирования оптовых и розничных рынков электроэнергетики в России чрезвычайно важны.

Согласно ст.3 Федерального закона «Об электроэнергетике», оптовым рынком электроэнергии является сфера обращения особых товаров в границах единого экономического пространства с участием крупных покупателей энергии и электрической мощности. Розничными рынками являются рынки по обращению электрической энергии вне оптового рынка с участием потребителей электрической энергии. Пункт 2 ст.20 Федерального закона «Об электроэнергетике» указывает на возможность применения таких методов государственного регулирования как антимонопольное регулирование и контроль, в том числе и посредством установления единых правил доступа к электрическим сетям и услугам по передаче электрической энергии на территории России.

Специальные полномочия Федеральной антимонопольной службы России (далее – ФАС России) в сфере регулирования электрической энергии и мощности определены в п.4 ст.21 и ст.25 Федерального закона «Об электроэнергетике» и заключаются в следующем:

–осуществление контроля над деятельностью поставщиков для нормального обеспечения населения электрической энергии;

–установление надбавок, которые гарантируют и способствуют сбыту электроэнергии;

–утверждение и определение основных направлений программ по контролю и регулированию электрической энергии на оптовых и розничных рынках;

–утверждение инвестиционных программ с целью обеспечения оптовых и розничных рынков электрической энергией и мощностью;

–установление цен и тарифов при передаче электроэнергии по электрическим сетям;

–контроль над применением территориальными сетевыми организациями платы за технологическое присоединение;

–установление тарифов на тепловую энергию;

–согласование размещения объектов электроэнергетики на территориях соответствующих субъектов Российской Федерации;

–контроль над применением регулируемых органами исполнительной власти субъектов Российской Федерации цен (тарифов) на электрическую и тепловую энергию.

Статья 25 Федерального закона «Об электроэнергетике» указывает, что антимонопольное регулирование на оптовом и розничном рынке электрической энергии осуществляется ФАС России. Антимонопольное регулирование в данной сфере базируется на системе регулярного контроля с целью предварительного предупреждения и пресечения возможных нарушений в данной сфере. Объектами антимонопольного контроля в названной сфере являются цены, процедура перераспределения долей в уставных капиталах участников рынка, согласованные действия субъектов рынка, уровень концентрации на оптовом рынке. Дополнительно ФАС России следит:

– за соблюдением соглашений или согласованных действий, направленных на изменение цен на рынке электроэнергии;

– за предоставлением обоснованных и необоснованных отказов от заключения договоров купли-продажи, оказания услуг в рамках рынков электрической энергии;

– за созданием благоприятных или ущемляющих условий для нормальной деятельности субъектов оптового и розничных рынков;

– за возможностями и условиями манипуляций за ценами на электрическую энергию;

– за фактами злоупотребления доминирующим или исключительным положением на рынке электрической энергии;

– за созданием препятствий доступа к услугам рынка, техническим и коммерческим инфраструктурам.

То есть, для успешного поддержания деятельности субъектов оптового и розничных рынков электрической энергии следует поддерживать конкурентные отношения между такими субъектами. Именно в этих целях законодатель наделил антимонопольные органы России широким спектром таких полномочий по контролю над субъектами электроэнергетики, к числу которых можно отнести помимо вышеуказанных полномочий, еще и: [19, с. 147]

• контроль над действиями НП «Совет рынка» и организаций коммерческой и технологической инфраструктуры оптового рынка электрической энергии («СО ЕЭС», «ФСК ЕЭС», «АТС»), а также над соблюдением стандартов раскрытия информации субъектами оптового и розничных рынков электроэнергии;

• контроль над соблюдением хозяйствующими субъектами, группами лиц и аффилированными лицами запрета на совмещение деятельности по передаче электрической энергии и оперативно-диспетчерскому управлению в электроэнергетике с деятельностью по производству и купле-продаже электрической энергии;

• контроль над действиями субъектов оптового и розничных рынков электрической энергии (мощности) для установления случаев манипулирования ценами на электроэнергию;

• контроль над соблюдением субъектами оптового и розничных рынков электроэнергии требований антимонопольного законодательства;

• ведение реестра хозяйствующих субъектов, имеющих на рынке электроэнергетики долю в размере более чем 35 процентов или занимающих доминирующее положение на данном рынке.

Для определения широты полномочий антимонопольных органов в сфере электроэнергетики необходимо знать основные нормы антимонопольного законодательства, распространяющиеся на субъектов отрасли. При применении Федерального закона «О защите конкуренции» следует помнить, что в сфере электроэнергетики существуют несколько естественно-монопольных видов деятельности: оказание услуг по передаче электроэнергии и по оперативно-диспетчерскому управлению в электроэнергетике, – которые также регулируются специальным законодательством и, прежде всего, Федеральным законом «О естественных монополиях». Экономическая природа естественной монополии такова, что ее субъекты заведомо доминируют на соответствующем товарном рынке. Следовательно, запреты закона «О защите конкуренции» и его санкции могут применяться и к субъектам естественной монополии в сфере электроэнергетики, если последние нарушают антимонопольное законодательство РФ [19, с. 148].

Согласно ч. 5 ст. 5 Федерального закона «О защите конкуренции», доминирующим признается положение хозяйствующего субъекта – субъекта естественной монополии на товарном рынке, находящимся в состоянии естественной монополии. Особо необходимо учитывать, что для таких субъектов не требуется проведение анализа рынка, достаточно доказать, что он осуществляет естественно-монопольный вид деятельности (оказание услуг по передаче электрической энергии или услуг по оперативно-диспетчерскому управлению в электроэнергетике). Для установления доминирующего положения остальных субъектов (энергосбытовых организаций, гарантирующих поставщиков, производителей электроэнергии) антимонопольный орган проводит анализ соответствующего товарного рынка. В первую очередь, на указанных субъектов распространяются положения ст. 10 Закона «О защите конкуренции» – запрет на злоупотребление хозяйствующим субъектом доминирующим положением.

В ст.22 Федерального закона «О защите конкуренции» содержатся основные функции ФАС России, которые могут осуществляться в рамках контроля над рынками электрической энергии и мощностей. В частности, ФАС России призван:

–обеспечивать контроль над соблюдением норм законодательства участниками рынков электрической энергии на территории России;

–выявлять нарушения антимонопольного законодательства, а также принимать меры для предотвращения возможных нарушений в порядке контроля над оптовым и розничными рынками электрической энергии и мощности;

–предупреждать развитие монопольной деятельности, недобросовестной конкуренции и других нарушений субъектами рынков электрической энергии;

–осуществлять государственный контроль над экономической концентрацией.

Особая роль в регулировании вопросов оптового и розничных рынков в сфере электрической энергии и мощности принадлежит и другим нормативным документам.

Например, в рамках Правил оптового рынка электрической энергии и мощности, которые были утверждены постановлением Правительства России от 27 декабря 2010 г. № 1172 определены общеправовые основы функционирования оптового рынка электрической энергии и отношений, которые складываются внутри него. Пункт 2 Правил № 1172 определяет, что манипулирование ценами на оптовом рынке – это совершение необоснованных действий, в том числе, с использованием своего доминирующего и исключительного положения на оптовом рынке, способные привести к существенным изменениям цены на оптовом рынке. Участники оптового рынка электроэнергии – это обычно поставщики электроэнергии и мощностей, а также покупатели этой энергии. Для участия в рамках такого рынка необходимо заключить соответствующий договор либо для осуществления торговли, либо присоединения к торговой системе [19, с. 149].

Торговля электроэнергией на оптовом рынке осуществляется в следующем порядке:

– торговля электроэнергией по тарифам и ценам, определенным договорами о продаже энергии (регулируемые договоры);

– торговля электроэнергией по нерегулируемым ценам (свободные договоры);

– торговля мощностями по свободным ценам по результатам конкурентного отбора;

– торговля по конкурентному отбору для балансирования системы;

– торговля в рамках свободных договоров купли-продажи отклонений;

– торговля по договорам купли-продажи мощности по итогам дополнительного отбора инвестиционных проектов;

– торговля по договорам о предоставлении мощности.

Основные положения функционирования розничных рынков электрической энергии содержатся в постановлении Правительства России от 4 мая 2012 г. № 442 «О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии».

Субъекты розничных рынков - участники отношений по производству, передаче, купле-продаже (поставке) и потреблению электрической энергии (мощности) на розничных рынках электрической энергии, а также по оказанию услуг, которые являются неотъемлемой частью процесса поставки электрической энергии потребителям (п.2 Постановления № 442). Пункт 27 Постановления № 442 определяет, что электрическая энергия реализуется на розничных рынках на основании договоров энергоснабжения и купли-продажи, которые и обеспечивают продажу электрической энергии.

Отдельного внимания заслуживает применение Правил определения и применения гарантирующими поставщиками нерегулируемых цен на электрическую энергию (мощность), утвержденных постановлением Правительства России от 29 декабря 2011 г. № 1179.

Нерегулируемые цены на рынках электрической энергии действуют в определенных зонах, они определяются гарантирующими поставщиками в рамках ставок предельных уровней. Ставки нерегулируемых цен применяются к объемам покупки энергии и мощности, из которых уже исключены фактические объемы покупки для обеспечения потребления энергии населением. Для нерегулируемых цен установлены свои предельные уровни, которые распределяются по группам потребителей. Объем мощностей на услуги передачи электрической энергии определяется в рамках Правил недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг [19, с. 150].

Для урегулирования порядка реализации контрольных функций, ФАС России в 26 июня 2012 г. был утвержден приказ № 413 – Административный регламент ФАС по исполнению государственной функции по осуществлению контроля за действиями субъектов оптового и розничных рынков манипулирования ценами на электрическую энергию на оптовом и розничных рынках электрической энергии.

Нарушение субъектом электроэнергетики любого из положений указанных документов влечет за собой возбуждение дела о нарушении антимонопольного законодательства и, впоследствии, привлечение к административной ответственности. В постановлении Правительства РФ от 17 декабря 2013 г. № 1164 «Об утверждении Правил осуществления антимонопольного регулирования и контроля в электроэнергетике» отмечается, что субъектами электроэнергетики часто допускаются нарушения антимонопольного законодательства.

Согласно п.4 Постановления № 1164, антимонопольное регулирование на оптовом и розничных рынках осуществляется ФАС России с помощью:

–установления критериев введения по зонам свободного перетока предельного размера цены на мощность для проведения конкурентных отборов мощности;

–установления перечня зон свободного перетока, в которых конкурентный отбор мощности проводится с использованием предельного размера цены на мощность;

–установления в целях обеспечения конкуренции дополнительных требований к ценовым заявкам поставщиков, занимающих доминирующее положение на оптовом рынке;

–утверждения методики определения соответствия ценовых заявок на продажу электрической энергии требованиям экономической обоснованности;

–утверждения порядка установления случаев манипулирования ценами на электрическую энергию.

Контроль над манипулированием цен на электроэнергию на оптовом рынке является одним из основных полномочий антимонопольного рынка в части поддержания нормального функционирования оптового и розничных рынков электрической энергии. ФАС России не единожды подчеркивала, что манипулирование ценами – это одно из самых существенных нарушений антимонопольного законодательства в сфере электрической энергии, поскольку последствия сказываются на многих участниках рынка, особым образом влияют на конечных потребителей.

Сами антимонопольные органы признают, что возбуждают наибольшее количество дел по манипулированию ценами на рынке в отношении субъектов электроэнергетики по факту отказа от заключения договора или навязывания невыгодных условий договора (ст. 10 Федерального закона «О защите конкуренции»). Однако до начала 2012 года актуальными оставались вопросы относительно установления условий и фактов манипулирования ценами на рынках, доминирующего положения субъектов рынков электроэнергии. Неясным оставалось также и то, что может ли субъект злоупотреблять свой рыночной властью в конкретной ситуации [19, с. 153].

В 2012 году Президиум ВАС России дал ответы на эти вопросы, тем самым определив вектор дальнейшего развития и формирования правоприменительной практики в сфере манипулирования ценами на рынке электроэнергии.

В связи с этим дополнительно с 6 января 2012 года в Федеральный закон «О защите конкуренции» была введена ст. 39.1, которая обязывала антимонопольные органы в подобной ситуации выдавать компании предупреждение о недопустимости таких действий. При его устранении дело о нарушении антимонопольного законодательства не возбуждается и лицо, выполнившее предупреждение, не подлежит административной ответственности. Однако если компания в течение 10 дней не исправит ситуацию, то в отношении нее будет возбуждено дело о нарушении антимонопольного законодательства.

По оценкам ФАС, введение институтов предупреждений и предостережений может сократить количество антимонопольных дел почти вдвое. Однако такое резкое сокращение будет, скорее всего, сопровождаться более тщательным разбором остальных дел.

В отношении субъектов электроэнергетики возбуждаются дела по факту навязывания невыгодных условий договоров различных видов (технологического присоединения, энергоснабжения, передачи электрической энергии). В частности, Президиумом Высшего арбитражного суда РФ рассмотрен следующий спор между сетевой организацией и антимонопольным органом.

Антимонопольный орган признал действия сетевой организации, а именно навязывание невыгодных условий договора технологического присоединения, нарушающими положения ч. 1 ст. 10 Федерального закона «О защите конкуренции» и выдал сетевой организации предписание о прекращении нарушения антимонопольного законодательства.

Сетевая организация обжаловала данное решение и предписание в судебном порядке. Актами судов первой и апелляционной инстанций в рамках дела №А57-4325/2010 решение и предписание антимонопольного органа признаны законными и обоснованными. Однако суд кассационной инстанции их отменил и удовлетворил требования сетевой организации.

Президиум ВАС РФ отменил постановление суда кассационной инстанции и поддержал позицию антимонопольного органа. В обоснование своей позиции ВАС указал, что передача электрической энергии неразрывно связана с техническим присоединением к сетям, которое осуществляется с целью последующей передачи электроэнергии потребителю. Включение невыгодных для потребителя условий в проект договора присоединения и не приведение условий договора в соответствие с действующим законодательством по полученным разногласиям в установленный срок является противоправным поведением. Таким образом, суд признал незаконными действия сетевых организаций по навязыванию невыгодных условий договора технологического присоединения [19, с. 155].

Недавно появившаяся в Федеральном законе «О защите конкуренции» норма о запрете манипулирования ценами на электрическую энергию и мощность на ОРЭМ уже применяется антимонопольными органами на практике. В частности, в 2012 году ФАС России признала участника ОРЭМ нарушившим п. 11 ч. 1 ст. 10 закона «О защите конкуренции» в части манипулирования ценами на указанном рынке.

ФАС установила, что в апреле 2009 года участник ОРЭМ подавал на сутки вперед ценовые заявки в отношении электростанций, в среднем превышающие ранее подаваемые на 70%. В результате таких действий произошло значительное изменение цены на электроэнергию для потребителей. Комиссия ФАС предписала нарушителю перечислить в федеральный бюджет доход в размере 2,7 млн. рублей, полученный вследствие нарушения антимонопольного законодательства. Обжалование решения и предписания антимонопольного органа в судебном порядке не увенчалось успехом [19, с. 157].

Тем временем, следует отметить, что у ФАС РФ возникают некоторые проблемы при проведении проверок соблюдения законодательства в сфере электроэнергетики. Не менее проблематичным является исчисление срока давности привлечения к административной ответственности. Определением КС РФ от 21.06.2011 № 923-О-О было установлено, что срок давности привлечения к административной ответственности за правонарушения в сфере антимонопольной деятельности начинает исчисляться со дня вступления в силу решения Комиссии антимонопольного органа.

По нашему мнению, несмотря на значительные корректировки в законодательстве и судебной практике, арбитражные суды не в полной мере продолжали оценивать особенности конкретных дел и аргументы сторон.

Возвращаясь к вопросу нарушений на рынках электрической энергии и мощностей, следует отметить, что ФАС России выработала свою позицию относительно установления случаев манипулирования ценами на электрическую энергию. Так, Приказ ФАС РФ от 4.11.2007 года № 378 устанавливает правила выявления случаев манипулирования на оптовом рынке электроэнергии, которые заключаются в подачи завышенных или заниженных ставок на продажу/покупку электрической энергии, а также подачи ценовой заявки, объем которой не соответствует объему энергии, который вырабатывается мощностью.

Случаи манипулирования цен могут быть установлены ФАС России и по результатам проведенных мониторингов. В результате мониторинга всегда выявляются завышенные или заниженные равновесные цены на энергию и мощности. Если отклонения администратором торговой системы были выявлены, то следует обратиться в органы ФАС РФ, предоставив им следующую информацию:

– перечень участников;

– сведения о заявках участников за период отклонения от цен на энергию;

– сведения об исключительном положении участников оптового рынка;

– сведения об изменении спроса на электрическую энергию за период отклонения от равновесных цен;

– сведения об авариях.

Рассмотрение представленных фактов ФАС РФ проводит к выявлению или невыявлению факта манипулирования. Установление и пресечение фактов манипулирования ценами на электрическую энергию на оптовом рынке осуществляется антимонопольным органом путем принятия решений и выдачи обязательных для исполнения предписаний по результатам рассмотрения дел о нарушениях антимонопольного законодательства.

Итак, полномочия ФАС России на оптовом и розничных рынках электрической энергии условно можно подразделить на:

– «традиционные», то есть такие, которые характерны и для контроля на иных рынках:

• контроль экономической концентрации;

• согласование сделок;

• установление признаков нарушения антимонопольного законодательства, в том числе в части злоупотребления доминирующим положением;

• контроль над манипулированием на оптовом и розничных рынках электрической энергии (мощности).

Основными мерами, предпринимаемыми в случае установления акта манипулирования ценами на электрическую энергию субъектом оптового или розничных рынков, а также в рамках осуществления контроля экономической концентрации, в целях предупреждения злоупотреблений и недопущения манипулирования ценами ФАС выдает хозяйствующему субъекту предписания, предусматривающие применение одной из следующих мер:

– в случае неоднократных нарушений предполагается введение государственного регулирования тарифов и цен;

– установление ограничений в ценовых заявках;

– введение ограничений в виде условий о подаче принимающих заявок;

– обязательство участника рынка электрической энергии предоставить на рынок в максимальном объеме всю мощность, которая вырабатывается с генерирующего оборудования.

2. Анализ реформы электроэнергетики в России

2.1. Основные положения реформы электроэнергетики в России

Электроэнергетика в России испытывает трудности, начиная ещё с 1980-х годов, когда стали проявляться первые признаки стагнации: обновление производственных мощностей не успевало за ростом потребления электроэнергии. Впоследствии на это наложился общеэкономический кризис 1990х, в результате которого существенно сократился объем потребления электроэнергии, а процесс обновления мощностей практически остановился.

Общая ситуация в отрасли характеризовалась следующими показателями:

- по технологическим показателям российские энергокомпании отставали от своих аналогов в развитых странах;

- отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению;

- в отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис;

- отсутствовала платежная дисциплина;

- предприятия отрасли были информационно и финансово непрозрачными;

- доступ на рынок был закрыт для новых, независимых игроков.

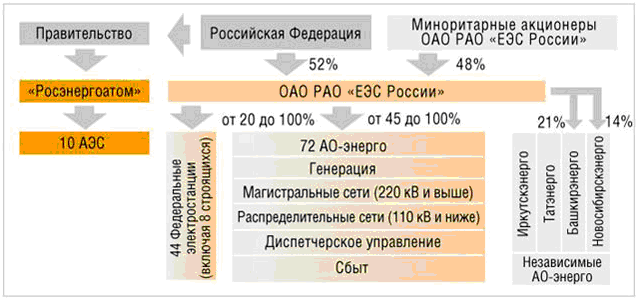

Рисунок 1 – Структура отрасли в 2000 году

Все это вызвало необходимость преобразования в электроэнергетической отрасли, которые создали бы стимулы для увеличения эффективности энергопредприятий и позволили бы серьезно повысить объем инвестиций в данной сфере. В противном случае, при дальнейшем расширении внешнеэкономического сотрудничества, отечественные организации проиграли бы экономическое соревнование не только на иностранных рынках, но и на внутреннем рынке государства.

Таким образом, после длительного периода разработки и обсуждения, начавшегося в 1998 году, реформа электроэнергетики в России официально стартовала 26 апреля 2003 года.

Основная цель реформирования российской электроэнергетики — повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей.

Правительство заявило о намерении произвести радикальные изменения в системе государственного регулирования отрасли, создать конкурентный рынок электроэнергии, организовать новые компании.

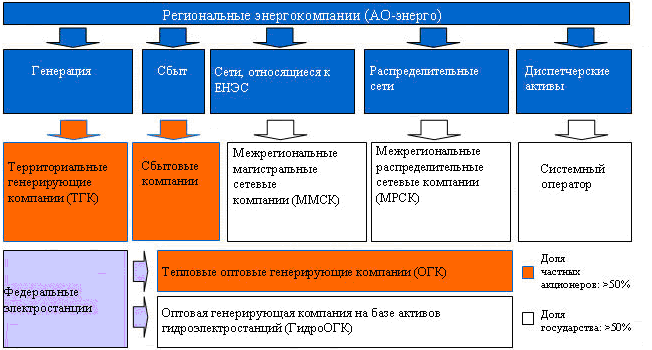

Рисунок 2 – Целевая структура отрасли

В ходе реформы планируется изменить структуру отрасли: осуществить разделение естественномонопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) функций, и вместо прежних вертикально-интегрированных компаний, выполнявших все эти функции, создать структуры, специализирующиеся на отдельных видах деятельности.

Рисунок 3 – Суть реформирования – разделение монопольных и конкурентных секторов

В естественномонопольных сферах должно происходить усиление государственного контроля.

Генерирующие, сбытовые и ремонтные компании в перспективе должны стать преимущественно частными, образовав рынок электроэнергии, цены которого не регулируются государством, формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

По масштабу профильной деятельности создаваемые предприятия превосходят прежние монополии регионального уровня: новые предприятия объединяют профильные организации нескольких регионов, или являются общероссийскими. Так, магистральные сети переходят под контроль Федеральной сетевой компании, распределительные сети предполагается интегрировать в межрегиональные распределительные сетевые компании (МРСК), активы и функции региональных диспетчерских управлений передаются общероссийскому Системному оператору.

Активы генерации также объединяются в межрегиональные предприятия, причем двух видов: генерирующие организации оптового рынка (оптовые генерирующие компании — ОГК) и территориальные генерирующие компании (ТГК). ОГК объединяют электростанции, специализированные на производстве почти исключительно электрической энергии.

Процесс реформирования прежних электроэнергетических компаний (АО-энерго) начался в 2003 году и в 2005 году процесс реформирования охватил большинство АО-энерго. Было учреждено семь ОГК, четырнадцать ТГК, четыре МРСК.

Рисунок 4 – Реформирование АО-энерго: разделение с последующей межрегиональной интеграцией

С 1 сентября 2006 г. вступили в силу новые правила работы розничного и оптового рынков электроэнергии, в результате чего осуществлен переход к регулируемым договорам между покупателями и генерирующими компаниями, ликвидирован сектор свободной торговли (ССТ), запущен спотовый рынок — «рынок на сутки вперед» (РСВ). К 2011 г. предусматривается постепенная замена регулируемых договоров на свободные (нерегулируемые) договоры. Наконец, 30 июля 2008 г. прекратил своё существование крупнейший монополист — РАО ЕЭС.

Таким образом, в ходе реформы исчезает прежняя, монопольная структура электроэнергетики: большинство вертикально-интегрированных компаний сходят со сцены, на смену им появляются новые компании целевой структуры отрасли.

2.2. Анализ последствий реформы электроэнергетики в России

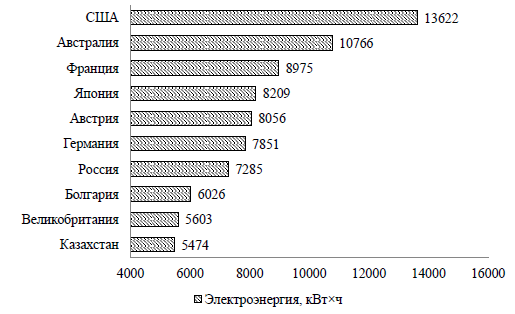

РФ, обладая значительными запасами углеводородов, а также в силу природных условий, развивает все направления электроэнергетики. И на момент 2015 г. входит в ТОП-10 государств с самым большим объемом выпуска электроэнергии в расчете на душу населения (рис. 5).

Рисунок 5 - ТОП-10 государств по величине произведенной электроэнергии на душу населения в 2015 г.

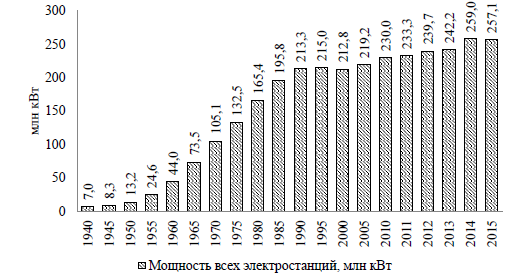

Формирование «фундамента» электроэнергетики окончательно закончено в 1980-х гг. (рис. 6), когда развитие электроэнергетической отрасли опережало рост промышленности. На отрезке 1950-1980 годов рост электроэнергетики намного опережал рост экономики.

Рисунок 6 - Наращивание мощности электростанций России, млн кВт

Согласно представленной на рис. 6 информации, наращивание мощности наблюдается с 1955-1985 годов, далее темп роста уменьшился. На момент распада СССР, мощность электростанций РФ составляла 213,3 млн кВт, если сравнить это значение с 1913 г. (в данном периоде значение составляло 0,8 млн кВт), то увеличение огромное в 267 раз. Также нужно отметить, что за период современной РФ, этот показатель практически не изменился.

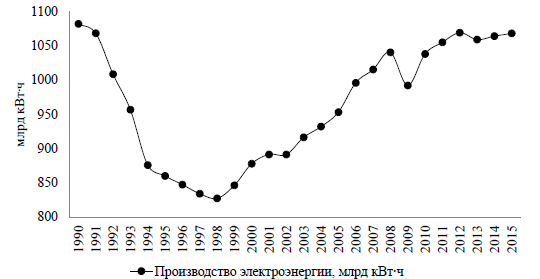

Увеличение мощности еще не значит увеличения объемов производства, если обратиться к рис. 7, то заметная «удручающая» картина, так в 1990-х гг. производство значительно уменьшилось, что объясняется упадком в экономике и остановкой многих промышленных организаций. Увеличение на отрезке 1998-2015 годов не позволил достичь уровня советского периода.

Рисунок 7 - Динамика производства электроэнергии в России, млрд кВт∙ч

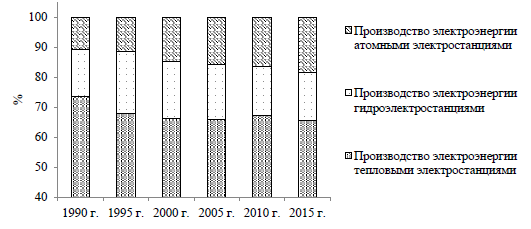

В совокупном объеме производства электроэнергии более 65% принадлежит тепловым электростанциям, более 15% - гидроэлектростанциям и примерно столько же атомным. Данная картина объясняется серьезными запасами углеводородов в государстве, соответственно нет необходимости для развития альтернативных направлений получения электроэнергии.

Рисунок 8 - Структура производства электроэнергии в России, %

Размещение производственных сил и населения государства является отражением расположения электростанций на территории страны: в европейской части составляет более 50%, на Урале около 20%, в Сибири более 20% и на Дальнем Востоке около 5%.

При этом, виды генерирующих мощностей везде разны и во многом зависят от имеющихся в том или ином регионе ресурсов: европейская часть это ТЭЦ, АЭС; Урал - ТЭЦ; Поволжье - ТЭЦ и ГЭС; в Сибири и на Дальнем Востоке - ТЭЦ.

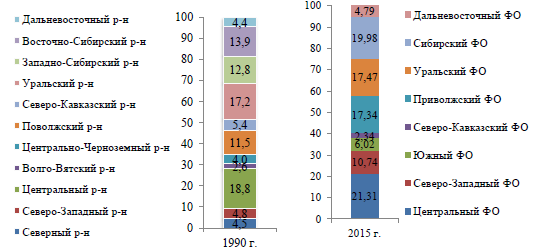

Если сравнить структуры 1990 г. и 2015 г., то нужно сделать вывод, что главный объем произведенной электроэнергии получен в Центральном ФО равное 21,31% (Центральный район - 18,8%) и Приволжском ФО 17,34% (Поволжский район - 11,5%).

Рисунок 9 - Структура производства электроэнергии в разрезе федеральных округов РФ, %

Данное распределение объяснено следующими особенностями: во-первых, в центральной части РФ проживает большая масса населения и сосредоточено большое число промышленных организаций, соответственно в этом регионе высокий спрос на электроэнергию; во-вторых, в Приволжском регионе тоже сосредотачивается большое число населения и производства, при этом по территории протекает р. Волга, на которой были построено несколько гидростанций.

Основными потребителями электроэнергии в РФ являются промышленные организации, на их долю в 2015 г. пришлось больше 50% общего потребления. На втором месте находится население, на их долю приходится чуть меньше 15% электроэнергии. Если провести сопоставление со структурой 1990 г., то положение дел почти не изменилось, так 58% потребляли промышленные организации, при этом на долю сельского хозяйства приходилось около 9%, на сегодняшний момент эта цифра заметно уменьшилась и составляет только 1,5%.

Нужно указать на серьезный удельный вес потерь электроэнергии, около 10%, что вызывает необходимость реформирования данного вида экономической деятельности и увеличения эффективности работы электропередающих организаций.

Необходимость реформирования электроэнергетики вначале определялась общими условиями перехода экономики РФ к рыночному типу функционирования хозяйства. ЕЭС РФ создавалась десятками лет в плановой экономике, по другим критериям, не присущим рыночной экономике. Отход от административно-командной системы управления развитием данного вида экономической деятельности потребовал изменения в механизме взаимодействия элементов энергетической системы и межотраслевых связях.

Первый этап реформирования электроэнергетики начался в 1990-х гг., и вылился в реализацию «Программы разгосударствления электроэнергетики страны». Стоит отметить, что эта программа не была реализована на 100%, это объясняется как несовершенством нормативной базы, так и рядом субъективных причин.

В качестве основных результатов осуществления данной программы является приватизация объектов, за исключением атомных станций.

В начале 1990-х гг. была совершена еще одна попытка к преобразованию, которая, в конечном итоге, завершилась разработанной и принятой Правительством России программой реформирования электроэнергетики. Эта программа включала в себя расширение федерального рынка энергии и мощности за счет последовательного ввода в него электростанций РФ с последующим созданием на их платформе нескольких генерирующих организаций. Однако ни одно из постановлений, принятых Правительством России, так и не было реализовано.

Назревшие системные проблемы в электроэнергетике, явились причиной реформ в этой сфере, начало которых положено Указом Президента Российской Федерации от 28.04.97 г. № 426. К сожалению, рассматривая положение дел на конец 2015 г., можно констатировать, что большое число задач, изложенных в этом документе не было реализовано, по причине недостаточной проработанности самой программы реформирования.

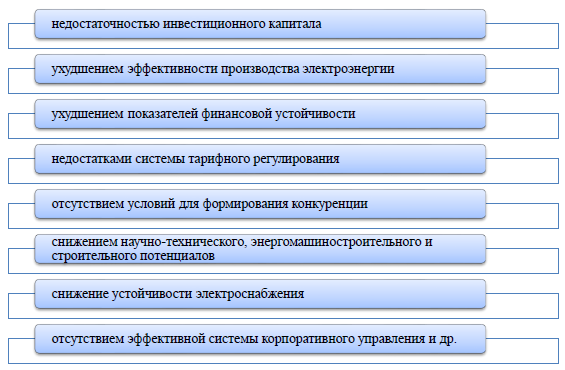

В итоге, структура электроэнергетики и система функционирования рынка энергии остались неизменными, даже несмотря на то, что некоторые модификации в системе регулирования и функционирования были все же осуществлены. Кроме этого, субъекты России находили вполне обоснованные доводы, которые, в условиях кризиса финансовой системы, а также неэффективности правовых и имущественных отношений, принимались высшими чиновниками страны вполне лояльно. Весь комплекс нерешенных проблем, можно представить в виде схемы, помещенной на рис. 10.

Рисунок 10 - Проблемы электроэнергетики России в дореформенный период

Рассмотренные факторы стали причинами коренной реформы РАО ЕЭС РФ в 2000-х гг., преобразования нацелены на формирование двух секторов, прежде всего это распределение и передача (характеризуется наличием нескольких монополистов), а также сбыт и генерация электроэнергии (подразумевает наличие конкуренции).

Целями реформирования являлось обеспечение устойчивого функционирования и развития экономики и социальной сферы, увеличение эффективности производственной деятельности и потребления энергии, обеспечение бесперебойного и надежного энергоснабжения потребителей. Стратегической задачей реформирования являлся перевод электроэнергетики в режим устойчивого развития на базе применения прогрессивных технологий и рыночных принципов функционирования, обеспечение на данной основе надежного, экономически эффективного удовлетворения платежеспособного спроса на электрическую и тепловую энергию в краткосрочной и долгосрочной перспективе [10, с. 68].

Следуя общемировым тенденциям, в РФ, в ходе проведенных реформ в электроэнергетической отрасли, была сформирована новая структура, состоящая из трех в некотором смысле автономных уровней.

Однако практика дезинтеграции российской электроэнергетики привела далеко не к тем результатам, которые ожидались реформаторами и их последователями, хотя на это указывали ведущие электроэнергетики РФ.

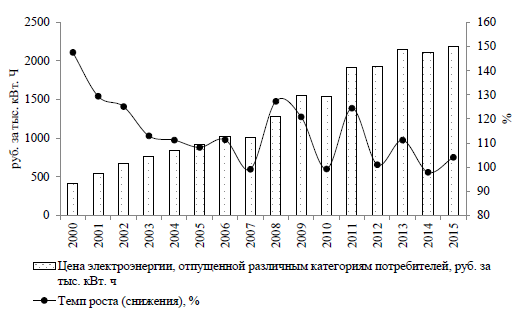

Инициаторы реформ считали, что возникновение множества мелких предприятий приведет к конкурентной борьбе, и как следствие снижению издержек, падению тарифов, отсутствию необходимости государственного ограничения цен. На практике все получилось несколько иначе, чем предполагалось, это вылилось в увеличение цен и введение со стороны Правительства России верхних ценовых границ на электроэнергию.

Результат реформирования наглядно отражает рис. 9, на котором представлена динамика средней цены электроэнергии, отпущенная разным категориям потребителей.

Рисунок 11 - Динамика и темп роста цены электроэнергии, отпущенная различным категориям потребителей

Подводя итог проведенного анализа динамики и структуры главных показателей, которые характеризуют состояние и перспективы развития электроэнергетики РФ, можно сформулировать следующие выводы:

1. Роль электроэнергетики в индустриализации государства не поддается оценке, она велика, однако и в текущее время рассмотренная отрасль является источником тепловой и электрической энергии для промышленности и населения РФ.

2. В связи с природно-климатическими условиями и наличием природного капитала, в разных регионах РФ, доминируют разные виды генерирующих мощностей.

3. Наблюдается серьезное уменьшение производства электроэнергии в 1990-х гг. и увеличение показателя в следующие периоды, но уровень советского периода еще не достигнут.

4. На сегодняшний момент цели, которые ставились Правительством РФ в ходе реформирования электроэнергетики, не достигнуты: непрекращающийся рост тарифов на электроэнергию; отсутствие инвестиций в развитие инфраструктуры; высокий износ инфраструктуры отрасли.

2.3. Проблемы и перспективы развития электроэнергетики в России

Наиболее актуальной проблемой российской электроэнергетики на сегодняшний день является износ оборудования и нехватка денежных средств для его ремонта или замены. Устаревшее оборудование весьма сильно останавливает работу отрасли.

Российская электроэнергетика остро нуждается в инвестициях. Износ оборудования достигает своего пика, но у инвесторов нет стимула вкладываться в обновления данной отросли.

Износ основных производственных фондов за последние тридцать лет составляет:

- 60% - оборудования ТЭС,

- 80% – оборудования ГЭС ;

- 35% – оборудования АЭС;

- 50% – оборудования ВЛ;

- 60% – подстанций единой национальной электрической сети (ЕНЭС).

В распределительном электросетевом комплексе за тридцать лет

выработан нормативный срок более 70% оборудования. [11, С. 80]

Можно выявить две основные проблемы снижения инвестиций в энергетику России:

- во-первых, рост стоимости заемный средств (кредитов);

- во-вторых, подорожание валюты в 2015 году.

В августе 2011 года Минэнерго РФ заявило, что в ближайшие лет десять на совершенствование электроэнергетики в России требуются инвестиционные вложения в размере 11,1 триллиона рублей. В связи с этим, государство предлагает программы на выдачу кредитов по льготным ставкам, которые составят не более 8%. Кредиты предоставляют государственные банки на возвратной основе. Заметим, что государство пытается регулировать данную проблему, снижая ставки по кредитам, но этого мало. Государство также нуждается в иностранных инвестициях. [7, С. 368-369]

Наибольшее влияние на инвестирование российской энергетики оказывает второй фактор, так как большое количество мощностей приобретается за рубежом. В этом вопросе курс валюты имеет весомое значение. В настоящее время валюта достаточно не устойчива, что составляет проблему для российских энергетиков.

В настоящее время во всем мире популярностью пользуются альтернативные источники энергии. За границей такой опыт прижился уже давно и пользуется большой популярностью среди инвесторов, так как альтернативные источники энергии приносят весомый эффект. Так, Дания уже давно использует альтернативные источники, которые приносят почти половину нужной энергии.

Российская Федерация в настоящее время делает основной упор на строительство солнечных электростанций. Примером таких инвестиций можно считать создание завода по производству солнечных панелей.

Затраты на данный проект составили 142 млн США. Строительство осуществит китайская компания Amur Sirius. Она недавно подписала контракт на установку солнечных электростанций в России. Общая мощность проекта 476 МВт, из них 175 МВт осуществлялись государством с 2015 по 2018 годы.

Еще одна важная проблема, связанная с иностранными инвесторами, это низкая прибыль компаний. Ведь, рост инвестиций за счет внешних инвесторов будет невозможен до тех пор, пока энергетические компании остаются низкоприбыльными, ведь инвестиционная привлекательность, в первую очередь, характеризуется таким соотношением, как «риск-прибыль». [6, с. 2651]

Наверно, еще одной проблемой энергетического комплекса можно считать высокую стоимость энергии, в частности, электроэнергии, которая свидетельствует о грядущем удорожанию себестоимости выпускаемой продукции.

В связи с этим, в России создана Федеральная служба по тарифам. Она представляет собой федеральный орган исполнительной власти, осуществляющий деятельность по урегулированию цен (тарифов) на электроэнергию.

Кроме вышеуказанного органа, в электроэнергетической отросли за правильностью функционирования и развития коммерческой инфраструктуры рынка отвечают:

- Некоммерческое партнёрство «Совет рынка».

- Центр финансовых расчётов, представленный ЗАО «ЦФР». [7, С. 369]

Таким образом, государство через систему некоторых компаний осуществляет контроль за энергетической отраслью путем регулирования цен на электроэнергию. Так, например, некоммерческое партнёрство «Совет рынка» осуществляет розничную торговлю электроэнергией и мощностей.

Таким образом, проанализировав электроэнергетический комплекс России, мы видим, что данная отрасль нуждается в срочной модернизации и инвестициях. Необходимо увеличивать инвестиционную привлекательность отрасли, сделать основной упор на улучшение или замену устаревшего оборудования, регулировать цены на энергетику.

Модернизация энергетической отрасли приводит экономику государства не только в стабильное состояние, но и благосостояние жителей страны заметно повышается, так как приобретаются основные мощности, создаются новые рабочие места, повышается инфраструктура.

Немаловажным аспектом существования и рационального использования энергетики России является контроль со стороны государства.

Главной и первоочередной задачей в настоящее время для российских энергетиков является привлечение капитала. Это необходимо сделать, прежде всего, для замены оборудования на новое, а также иностранный капитал играет большую роль в развитии экономики страны. Развивая энергетический комплекс России, мы повышаем конкурентоспособность государства на мировом рынке.

ЗАКЛЮЧЕНИЕ

До 1990-х годов во многих государствах мира электроэнергетика относилась к естественным монополиям. Вертикально-интегрированные компании (которые совмещали передачу, производство и сбыт электроэнергии) имели законную монополию в масштабах государства или отдельных регионов. Тарифы на их услуги ограничивались или устанавливались государством. Эта система долго удовлетворяла обеспечение нужды экономики.

Но все-таки в условиях сильного подорожания углеводородного топлива (с 1970-х годов) и значительного роста потребления электроэнергии эти монополии стали мало эффективными. Они не успевали реагировать на повышение спроса, слишком затратное было поддержание функционирующих мощностей и ввод новых. При этом всевозможные дополнительные затраты фирм включались в их тарифы, которые автоматически возлагались на потребителей. Положение было осложнено тем, что в некоторых государствах было ужесточено экологическое законодательство. Из-за этого требовалось ускорение модернизации энергетических мощностей – одних из основных загрязнителей окружающей среды.

В результате этого государства стали вносить изменение в отношение к естественной монополии в электроэнергетике и изменять в ней элементы конкуренции. Не преувеличивая можно сказать, что на сегодняшний день проведены или продолжаются проводиться рыночные преобразования в большинстве государств, которые имеют современную развитую электроэнергетику.

При многих различиях моделей отрасли и путей ее реформирования в США, Европе и других странах реализуются или реализованы шаги по либерализации электроэнергетики: разделение естественно-монопольных (оперативно-диспетчерское управление, передача электроэнергии) и потенциально конкурентной (сбыт, генерация) деятельности, демонополизация отрасли с параллельным развитием антимонопольного регулирования, введение для независимых поставщиков электрической энергии недискриминационного доступа к инфраструктуре, либерализация рынков электроэнергии.

Реформа электроэнергетики в России началась позднее, чем в других государствах. Она была проведена до реформ во многих других монополиях, оказалась наиболее радикальной и наиболее быстрой.

Обычно в Европейских странах проводят реформу электроэнергетики либо ради повышения эффективности самими собственники, либо энергетики под давлением потребителей и властей, их продукция теряет способность конкурировать из-за высоких тарифов. В России все иначе (и другого похожего случая в мире нет): инициаторами либерализации выступали менеджеры во главе с Анатолием Чубайсом, пришедшие в РАО «ЕЭС России» в апреле 1998 года.

Отметим, что идея демонополизировать электроэнергетику появилась в первой половине 1990-х годов. По инициативе Госкомимущества, во главе с Анатолием Чубайсом, в 1992 году образовалось РАО «ЕЭС России», в то же время в отчете Петра Мостового, заместителя председателя этого ведомства, появилась эта идея. Борис Немцов начал реализовывать эту идею. Через месяц, после того, как Немцов вступил в должность первого вице-премьера, он сумел подготовить и подписать у Бориса Ельцина один из самых значимых реформаторских документов 1990-х годов – Указ Президента РФ «Об Основных положениях структурной реформы в сферах естественных монополий» от 28.04.1997г. № 426. Указ затронул сразу четыре монополии: на электроэнергетику, газовую отрасль, железные дороги и связь. Было предложено разделить монопольные и потенциально конкурентные виды деятельности, свести до нуля долю государства в них, основать рынок среди конкурентов, повысить монопольных видах деятельности присутствие государства и усилить регуляторные полномочия в отношении них. Лучше других и более подробно была прописана электроэнергетическая часть. Она и была воплощена во многом.

Для реализации продажи электроэнергии, как отдельной ее части, во всех энергетических компаниях были сформированы подразделения сбыта. Более 500 человек были обучены по всему государству, разработаны процедуры и стандарты торгов. При этом необходимо было учитывать особенности различных категорий неплательщиков и регионов, а также массовое нежелание платить за электроэнергию. На протяжении 1999 года получилось вывести почти 1 млрд. долларов из полутеневой и теневой сферы бартерных расчетов. Первые торги электроэнергией были созданы на основе конкурса. С середины 1998 до конца 1999 года в платежах за энергию доля «живых» денег выросла до 49%, в конце 2000 года – до 100%. С января 2001 года были официально запрещены и исключены полностью расчеты в неденежной форме в РАО «ЕЭС».

Этап антикризисного управления был окончен в 2001 году. РАО «ЕЭС России» перешло к неавральному, нормальному режиму работы. Реформу электроэнергетики можно было начинать.

В «Программе действий по повышению эффективности работы и дальнейшим преобразованиям в электроэнергетике Российской Федерации» была сформулирована суть реформы российской энергетики: организация саморегулируемой рыночной среды, основание региональных и общероссийской электросетевых компаний, формирование сбытовых и генерирующих компаний, сбыт электроэнергии и формирование конкуренции в производстве. Реформа пошла именно по этому плану. Однако сам план появился 11 июля 2001 года, когда было принято Постановление Правительства РФ № 526 «О реформировании электроэнергетики Российской Федерации». План в деталях, который был прописан «Концепцией стратегии РАО «ЕЭС России» на 2003–2008 годы», был одобрен советом директоров РАО «ЕЭС» только 29 мая 2003 года.

Несколько энергосбытовых компаний действуют в каждом регионе, но касательно различных территорий (потребителей). Назначенная ими цена формируется из транслируемой с оптового рынка цены, и надбавки, рассчитываемой по специальной формуле, включающей сбытовую надбавку и стоимость услуг по передаче электрической энергии. Государственными регулирующими органами задается формула расчета. При этом для населения функционирует другая форма образования цен – тарифы, которые установлены государством. Правилами поощряется основание компаний энергосбыта, которые конкурируют с действующими компаний энергосбыта за потребителя. Со временем между компаниями энергосбыта за конечного потребителя электроэнергии будет увеличиваться конкуренция. Имея постоянную клиентуру, они могут продавать не только тепло и электроэнергию, а также иные услуги (Интернет, телефонный сигнал и т. п.).

Основание Федерального (общероссийского) оптового рынка электроэнергии и мощности (ФОРЭМ) стало основным шагом к рыночным отношениям в электроэнергетике. Он был создан в соответствии с Законом «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации» от 14.04.1995 г. и Постановлением Правительства Российской Федерации «О ФОРЭМ» от 12.06.1996 г. № 793.

Оптовый рынок электрической энергии устроен таким образом: генерирующие предприятие выставляют свои предложения цены и объемов производства, потребители заявляют свой спрос на потребление, а некоторые из них – и наибольшую цену, которую они готовы заплатить. Затем администраторы торговой системы (АТС) проводят централизованный отбор заявок на цену поставщиков. В главную очередь отбирается самая дешевая электроэнергия, затем та, что дороже. В итоге станции, работающие неэффективно вынуждены выработанную энергию запасать впрок. Во всех государствах, которые имеют свободный рынок электрической энергии, так и случается: гидростанции и атомные станции, которые производят самую дешевую электроэнергию, работают с максимальной загрузкой постоянно, а дорогие угольные и газовые электрические станции включаются только в периоды пиковой и полупиковой нагрузки. Станции, неспособные конкурировать, выводятся из эксплуатации.

Розничные рынки электрической энергии являются продолжением оптового рынка. Согласно постановлению Правительства Российской Федерации «Об утверждении Правил функционирования розничных рынков электрической энергии в переходный период реформирования электроэнергетики» от 31.08.2006 г. № 530 в сентябре 2006 года их либерализация началась одновременно со становлением оптового рынка.

Потребители покупают электрическую энергию на розничных рынках, которые не имеют доступа на оптовый рынок, а также распределительные сетевые предприятия, компенсирующие потери электрической энергии. Сбытовые предприятия являются продавцами, а также относительно небольшое количество мелких электрических станций, которые не являются участниками оптового рынка. Основной объем электрической энергии, которая поступает на розничные рынки, покупается на оптовом рынке. Сбытовые компании играют роль посредников между рынками. Они приобретают электроэнергию оптом, а продают в розницу. Как правило, сбытовые компании не имеют своих сетей, именно поэтому для доставки электроэнергии покупателям пользуются услугами сетевых предприятий.

Поимо сбытовых компаний, которые работают в конкурентной среде, в каждом регионе существуют гарантирующий поставщик, обязанный заключить договор с любым потребителем, обратившимся к нему, если этот потребитель располагается в пределах его зоны функционирования. Если потребителя не удовлетворяет его поставщик электрической энергии, то он имеет право обратиться к гарантирующему поставщику, который предлагает для всех покупателей одинаковые условия, обеспечивая при этом полную прозрачность ценообразования.

Согласно одобренному Правительством РФ прогнозу социально-экономического развития на очередной год Федеральная служба по тарифам устанавливает не позднее двух недель с даты внесения проекта федерального закона о федеральном бюджете на очередной финансовый год в Государственную Думу Федерального Собрания Российской Федерации предельные максимальный и минимальный уровни регулируемых тарифов на электроэнергию и мощность, которые поставляются энергоснабжающими компаниями (энергосбытовыми организациями, гарантирующими поставщиками) покупателям, при этом выделяя предельные уровни тарифов на электриоэнергию для населения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон "Об электроэнергетике" от 26.03.2003 N 35-ФЗ

- Постановление Правительства РФ от 11.07.2001 N 526 (ред. от 20.03.2013) "О реформировании электроэнергетики Российской Федерации"

- Гумбин М.П. Анализ состояния электроэнергетики России и перспективы развития / М.П. Гумбин // Вестник Красноярского государственного аграрного университета. - 2017. - №10. - С. 51-55

- Гусева Н.В. Анализ структуры тарифов на электроэнергию в России и за рубежом / Гусева Н.В., Шевченко Н.Ю., Сошинов А.Г. // Научные труды SWorld. - 2015. - Т. 40. - №4. - С. 5-9

- Курбангалеева Е.Ш. Реформа электроэнергетики: промежуточные итоги, проблемы и перспективы в оценках экспертов / Е.Ш. Курбангалеева, Е.В. Фирсанова, К.В. Симонов // Академия энергетики. - 2011. - №1 (39). - С. 4-12

- Макаров И.Н., Макаров О.А. Эффективность рынка электроэнергетики как фактор экономического развития России / И.Н. Макаров, О.А Макаров // Российское предпринимательство. - 2016. - Т. 16. - № 16. - С. 2651- 2662

- Макаров О.А., Барбашина Е.А. Анализ проблем современной электроэнергетической отрасли и стратегические пути их решения в соответствии с концепцией энергетической стратегии до 2035 года / О.А. Макаров, Е.А. Барбашина // Вестник Воронежского государственного университета инженерных технологий. - 2016. - № 2 (68). - С. 366-373

- Медведева Е.А. Технологические уклады и энергопотребление. – Иркутск: СЭИ СО РАН, 2015. – 250 с.

- Найденова Н.В. Российская электроэнергетика: после реформы / Н.В. Найденова // Вестник Саратовской государственной юридической академии. - 2014. - №5 (100). - С. 133-140

- Пестов И.П. Реформа в электроэнергетике: от интеграции - к кластерному подходу / И.П. Пестов // Актуальные проблемы экономики и права. - 2010. - №3. - С. 68-74

- Рыбина И.А., Макаров О.А. Основные аспекты стратегии развития электроэнергетической отрасли до 2035 года / И.А. Рыбина, О.А Макаров // Взаимодействие науки и бизнеса сборник материалов международной научно-практической конференции. Московская гуманитарно-техническая академия. - 2016. - С. 78-84

- Тулохонов А. К., Зомонова Э. М., Зандакова А. Б. Европейский опыт государственных программ энергоэффективности // Научное обозрение. - 2016. - №5. - С. 72–77

- Федяков И. В. Электроэнергетика: износ оборудования как системная проблема отрасли. Академия Энергетики. - 2015. - №1. - С. 4–9

- Филиппова Т. А., Чернов С. С., Дронова Ю. В., Матыцин А. А. Стратегический менеджмент в энергетике: принципы, цели, методы управления. - Новосибирск: Изд–во НГТУ, 2015. - 422 с.

- Чернов С. С., Безродный Д. В., Хвостенко П. В. Основы инновационной деятельности энергетического предприятия. - Новосибирск: Новосибирский гос. технический ун–т. Новосибирск, 2015. – 175 с.

- Чернов С. С., Фильченкова М. В. Специфика целевых инвестиций в энергетике // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. - 2015. - №3 (32). - С. 105–109

- Чернов С. С., Хвостенко П. В. Российская инновация: организация управления в энергохолдингах // Управление компанией. - 2015. - №10 (77). - С. 26–29

- Шевченко И. В., Саввиди С. М. Пути формирования инфраструктуры рынка энергетических ресурсов // Финансы и кредит. - 2015. - №3 (243). - С. 47–50

- Экономика и управление в энергетике: учебник для магистров / под общ. ред. Н.Г. Любимовой, Е. С. Петровского. – М.: Юрайт, 2015. – 485 с.

- Министерство энергетики Российской Федерации. URL: http://www.minenergo.gov.ru

- Определение, основные задачи, функции бухгалтерского учета(Сущность бухгалтерского учета)

- Опыт промышленной политики в разных странах

- Предмет, принципы предпринимательского права и метод предпринимательского права

- Вещные права лиц, не являющихся собственниками

- Финансы и кредит. Сетевая форма организации бизнеса

- Анализ денежных средств предприятия (Теоретико-методологические основы бухгалтерского учета денежных средств)

- РФ на международном валютно-финансовом рынке

- Индивидуальный предприниматель в России

- Общее понятие о гражданском праве»

- Инвестиции. Сущность и основные виды

- Активы мировых финансовых центров финансового рынка

- Страхование и его аспекты как отрасли экономики