Реформа электроэнергетики в Российской Федерации

Содержание:

Введение

Актуальность темы. Электроэнергетика является одной из наиболее фондоемких отраслей промышленности, выполняющей системообразующую роль в народном хозяйстве любой промышленно-развитой страны. Одна из основных особенностей электроэнергетики – это непрерывность и совпадение во времени процессов производства, распределения и потребления электроэнергии [7.C.3].

Электроэнергетика претерпевала не самые удачные реформы на протяжении последнего десятилетия.

В 2003 году были приняты такие нормативные акты как Федеральный закон от 26 марта 2003 г. № 35-ФЗ «Об электроэнергетике» [2] и Федеральный закон от 26 марта 2003 г. № 36-ФЗ «Об особенностях функционирования электроэнергетики в переходный период и о внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федерального закона «Об электроэнергетике» [3]. Эти нормативные акты были направлены на осуществление реформы в электроэнергетике.

В основе реформы лежал переход на функционирование отрасли на рыночных принципах, что позволило бы создать конкурентные рынки электроэнергии в тех регионах, где это технически возможно. Итогом реформы должны были стать демонополизация отрасли, стимулирование энергосбережения, развитие единой инфраструктуры электроэнергетики, создание эффективного механизма снижения издержек в отрасли.

Реструктуризация электроэнергетики должна была привести не только к повышению эффективности внутри отрасли, что повысило бы ее инвестиционную привлекательность, но и должна была стать катализатором процессов повышения эффективности в других отраслях, что связано с высоким показателем энергопотребления в российской промышленности.

Объект исследования – электроэнергетическая отрасль Российской Федерации.

Предмет исследования – процесс реформирования электроэнергетики в Российской Федерации.

Цель работы – изучить реформу электроэнергетики в Российской Федерации.

В процессе реализации цели необходимо решить следующие задачи:

-рассмотреть предпосылки, задачи и этапы реформирования электроэнергетики в Российской Федерации;

-изучить проблемы реформирования электроэнергетики в Российской Федерации;

- проанализировать результаты реформирования электроэнергетики в Российской Федерации;

Методологическая основа и методика исследования. Методологическую основу исследования составил общенаучный диалектический метод познания общественных явлений. При разработке понятийного аппарата исследования использованы методы анализа и синтеза.

Структура работы. Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Реформирование электроэнергетической отрасли в РОССИИ: предпосылки, этапы

1.1. Предпосылки реформирования отрасли

В России реформа электроэнергетики началась гораздо позже, чем во многих других странах. Реформирование электроэнергетики осуществлялось довольно быстрыми темпами и оказалось наиболее радикальным по сравнению с зарубежными странами. Также электроэнергетика России оказалась первой отраслью национального хозяйства, где были произведены существенные изменения в сравнении с другими монополиями страны.[8.C.21]

Проведению структурной реформы в электроэнергетике России, а также создание новых форм внутриотраслевых и межотраслевых экономических связей предшествовал переход России к рыночной экономике в совокупности с рядом определённых экономических обстоятельств. [12.C.45]

Негативные тенденции в электроэнергетике России наметились ещё с 1980-х годов: при общеэкономическом спаде в стране эффективность работы разных секторов отрасли уменьшалась. При этом электроэнергетика все больше играла роль донора для других отраслей экономики. Это было обусловлено как макроэкономическими причинами, так и неплатежами потребителей электроэнергии. Следует отметить, что производственные мощности электроэнергетических компаний обновлялись медленнее, чем происходил рост потребление электроэнергии. [11.C.54]

Одной из явных проблем электроэнергетики оказалось отсутствие стимулов к понижению производственных затрат компаниями отрасли, что стало следствием ценообразования на основе издержек. Это, в свою очередь, способствовало недостаточной прозрачности функционирования электроэнергетических компаний, а также невозможности точным образом определить необходимые ресурсы для поддержания и развития компаний.[8.C.12]

Удержание тарифов регулирующими органами (электроэнергия дорожала медленнее большинства других товаров) на фоне раздутых производственных издержек привело к тому, что перед началом реформы более половины компаний отрасли оказались убыточными. Кроме того, были недовольны потребители, требовавшие низких тарифов. Регулирующие органы, защищая потребителей, устанавливали низкие тарифы (цена на электроэнергию в России была ниже экономически обоснованной). [20.C.4]

Кроме того, снизилась рентабельность электроэнергетического сектора, вызванная износом мощностей и нуждающаяся в существенном объёме инвестиций. Увеличение объемов устаревшего оборудования электростанций стало превышать темпы его обновления и ввода новых мощностей. Для разрешения этой проблемы электроэнергетическому комплексу страны понадобились значительные инвестиции. Отсутствие внешних инвесторов оказалось следствием нерешённости проблем в электроэнергетике. [13.C.5]

Таким образом, возникла явная необходимость в рыночных отношениях, то есть в организации конкуренции в сферах производства и сбыта электроэнергии, обеспечения свободы доступа на рынок, введения прозрачных и прогнозируемых правил работы рынка и прочее.

Правлением РАО "ЕЭС России" и руководством энергосистем была разработана и предложена концепция реструктуризации отрасли для создания рыночных условий, в результате которых электроэнергетические компании стали более привлекательными для бизнеса и вложения инвестиций.[17.C.56]

Суть данной реструктуризации сводилась к тому, что на базе АО-энерго должны были создаваться специализированные генерирующие, сетевые и сбытовые компании, являющиеся составными частями единой энергетической системы России. [10.C.44]

1.2. Этапы реформирования электроэнергетики в России

Сам процесс реформирования электроэнергетической отрасли в России условно можно разделить на 2 этапа.

Выявим ключевые характеристики первого этапа реформирования электроэнергетики в России. Данный этап начался в середине 90-х годов. Его результатом оказалось введение в отрасль новой системы хозяйственных отношений, отвечающих рыночной экономике. [22.C.45]

Вызванная неравномерным размещением генерирующих мощностей и зависимостью большинства регионов от межсистемных перетоков электроэнергии и мощности реструктуризация проводилась в период 1992-1994 гг. [11.C.4] Данная реструктуризация опиралось на следующие элементы:

- акционирование и приватизация электроэнергетических объединений, а также образование на их основе 72 региональные энергокомпании, которые находятся в одинаковых «стартовых» экономических условиях;

- исключение из состава электроэнергетических объединений 51 крупной электростанции в качестве самостоятельных субъектов и выведение их на Федеральный (общероссийский) оптовый рынок электроэнергии и мощности (ФОРЭМ);

- создание и введение оптового и розничного рынков электроэнергии и мощности с элементами конкуренции в сфере генерации электроэнергии;

- формирование государственного концерна «Росэнергоатом», использующего атомные электростанции на внебюджетной (самофинансирующейся) основе; [21.C.76]

- образование около 1340 оптовых продавцов-перекупщиков (ОПП) электроэнергии, обеспечивающих гибкость в удовлетворении электроэнергетических потребностей и практически не владеющих собственными энергомощностями; [19.C.45]

- создание сетевой организации РАО «ЕЭС России», обеспечивающей всем участникам ФОРЭМ одинаковый доступ к межсистемным линиям электропередачи, а также являющейся по совместительству и холдинга, который владеет 49% акций всех региональных электроэнергетических компаний и контрольными пакетами всех электростанций, выведенных на ФОРЭМ. [8.C.12]

Открытое акционерное общество энергетики и электрификации «Единая энергетическая система России» (РАО «ЕЭС России») было образовано в декабре 1992 года. Компаниям, входящим в РАО «ЕЭС», было передано в использование 72,1% установленной мощности, что дало возможность им обеспечивать 69,8% от общей выработки электроэнергии и 32,7% теплоэнергии, а также распределять практически всю (96 %) электроэнергию. Мощность компаний холдинга превышала 156 ГВт, что делало ее крупнейшей электроэнергетической компанией в мире. [22.C.45]

Образование РАО «ЕЭС России» позволило сохранить качественное и устойчивое снабжение потребителей электрической энергией. В 1997 г. в состав холдинга были включены территориально обособленные подразделения Межсистемных электрических сетей: Центра, Юга, Северо-Запада, Урала, Волги, Сибири, Востока. [18.C.56]

Следует отметить, что владельцем контрольного пакета акций большинства отраслевых компаний являлась РАО «ЕЭС России». Этот факт способствовал своеобразной преемственности регулирования в условиях сложного переходного периода. Подобная структура управления отраслью во многом восстановила прошлую систему административно-отраслевого управления. Однако, её специфика заключалась в работе на основе имущественных отношений. Данная структура позволяла решать важную задачу - обеспечивать надёжным электроснабжением потребителей. [12.C.41]

Первый этап реформирования сохранил доминирующее влияние государства в отношении функционирования и развития отрасли. Данное влияние производилось с помощью различных имущественных механизмов. В частности, в виде владения государством контрольных пакетов акций электроэнергетических компаний. Также доминирующая роль государства заключалась и в всеобщем регулировании цен (тарифов) на оптовом и розничных рынках электроэнергии. [16.C.45]

В первые годы создания потенциально новой экономической среды данная ситуация, где присутствовал значительный дисбаланс среди интересов государства и бизнеса, считалась вынужденной мерой. Однако сохранение данного дисбаланса в последующие годы способствовало возникновению целого ряда негативных тенденций в электроэнергетической отрасли:

- резкому и необоснованному увеличению производственных и инвестиционных издержек при отсутствии реальных антизатратных стимулов на рынке; [9.C,40]

- отрицательному изменению финансового положения компаний из-за политики госрегулирования (удерживания цен (тарифов) электроэнергии, перекрестного субсидирования), а также неплатежей;

- сохранению плохой инвестиционной привлекательности отрасли и отсутствию значительных внешних инвестиций. [20.C.43]

Кроме того, функционирование частично реформированной электроэнергетики выявило ее слабые стороны, которые, совместно с неблагоприятными внешними факторами (спад производства, неплатежи и др.), способствовали уменьшению отраслевой эффективности:

- отсутствие приемлемого режима работы электростанций и, как следствие, увеличение удельного расхода топлива;

- увеличение потери электроэнергии в электрических сетях;

- повышение относительной численности задействованного персонала компаний; [11.C.33]

- снижение потребления электроэнергии, которое вызвало рост резервов установленных мощностей в ЕЭС России. Накопившийся избыток мощности составлял около 70 млн кВт. Поддерживая надежную и устойчивую работу ЕЭС России, он оказался дополнительной финансовой нагрузкой на потребителей, поскольку оплачивался ими; [19.C.32]

- значительное уменьшение эффективности капитального строительства и всего инвестиционного процесса. Что явилось в основном результатом действующего порядка финансирования электроэнергетики, предусматривающего создание финансовых источников за счет введения инвестиционной составляющей в тарифы на электроэнергию. [23.C.56]

Таким образом, все выявленные обстоятельства послужили причиной образования Федерального (общероссийского) оптового рынка электрической энергии (мощности). Данное событие стало первой ступенью к рыночным отношениям в электроэнергетике.[13.C.34]

Регулирования положения данного рынка осуществлялось с помощью Постановления Правительства РФ «О федеральном (общероссийском) оптовом рынке электрической энергии (мощности)» от 12 июля 1996 г. № 793 с последующими дополнениями и изменениями. [5]

Образование ФОРЭМ основывалось на определённых принципах:

- формирование рынка исключительно из производителей электроэнергии - региональных акционерных обществ (АО «Энерго») и крупных потребителей электроэнергии, в том числе перепродавцов. Весь электроэнергетический рынок условно необходимо делить на две зоны - Европейскую и Сибирскую, в которых наблюдаются существенные экономические различия в условиях производства и поставок электрической энергии и мощности; [21.C.5]

- организация условий для заключения на рынке долгосрочных, среднесрочных и краткосрочных контрактов на поставку электрической энергии и мощности между субъектами ФОРЭМ. Краткосрочные договоры и заказы, включая суточные, заключаемые в реальном режиме времени, должны образовывать «спотовый рынок»;

- оказание диспетчерского регулирования графиков нагрузки и предоставление нужного резервирования электроэнергетических мощностей с помощью ЦДУ (центрального диспетчерского управления) и ОДУ (объединенных диспетчерских управлений);

- государственный контроль и регулирование региональных тарифов на электрическую энергию и мощность, а также образования многоставочных тарифов. [9.C.39]

Следует отметить, что на ФОРЭМ действовали не рыночные механизмы формирования цены. Тарифы на электроэнергию и размер платы за услуги устанавливала Федеральная энергетическая комиссия (ФЭК). На площадке ФОРЭМ свою продукцию продавали электростанции федерального уровня, генерирующие компании (группы электростанций), АО-энерго и другие производители электроэнергии. Основными покупателями электроэнергии были региональные АО-энерго и конечные потребители (юридические лица) - оптовые покупатели, допущенные на ФОРЭМ. [15.C.31]

Появление данного рынка привело к тому, что компании отказались покупать энергию у региональных АО-энерго и стремились выйти на прямые ее покупки на ФОРЭМ. Это объяснялось тем, что в цену энергии, которую продавали АО-энерго, включались расходы на перекрестное субсидирование льготных абонентов (население, бюджетные организации и др.). А при покупке на ФОРЭМ перекрестной составляющей в тарифах не было, в результате цена оказывалась ниже в 2 раза и более. Поэтому в 2001 году началось бегство промышленных предприятий от АО-энерго на ФОРЭМ. Однако удалось это не более 20 промышленным предприятиям. [18.C.43]

Массовому выходу мешали технические сложности и административные барьеры. Формально выход на ФОРЭМ был открыт для любого предприятия, имевшего не менее 100 млн кВт-ч годового потребления электроэнергии. На практике этому препятствовали региональные энергетические комиссии и РАО «ЕЭС России», потому что региональное АО- энерго, растеряв крупных покупателей (крупных предприятий) и лишившись части денег, необходимых для доплаты за льготных потребителей, неизбежно сталкивалось с необходимостью в одночасье повышать тарифы для населения и бюджетных организаций в 2 раза, что было недопустимо по политическим и социальным соображениям либо оказаться банкротом. [11.C.43]

Проблема перекрестного субсидирования в то время требовала особенного внимания, однако в полной мере она не разрешена и сегодня. После разделения региональных АО-энерго на конкурентные и монопольные виды деятельности механизм, по которому работал ФОРЭМ, стал мешать развитию энергосистемы. На ФОРЭМ главным приходилось соблюдение планового сальдо перетоков. Сбытовым подразделениям АО-энерго оказалось удобнее загружать неэффективные электростанции внутри конкретного региона, чем дать возможность потребителям получать более дешевую энергию извне. Данная схема полностью противоречила системе конкуренции среди генерирующих компаний. Против конкуренции также работал и механизм регулирования тарифов на ФОРЭМ. В результате этих событий ФОРЭМ прекратил свое существование в сентябре 2006 года. [13.C.76]

Таким образом, первый этап реформирования электроэнергетики, осуществлявшийся в период с 1992 года по 1997 год в России, связан с попытками сформировать «классический рынок» электроэнергии с помощью принудительного распада единого электроэнергетического комплекса. При этом прогнозировалось, что механизм цен в либерализованной среде автоматически будет способствовать уменьшению тарифов на электрическую энергию. [11.C.40]

По мнению ряда экономистов и специалистов, в области электроэнергетики, первый этап реформирования выявил негативные тенденции. Стал наблюдаться неуклонный спад эффективности в области применения ресурсов. Несмотря на планируемое уменьшение тарифов на электрическую энергию только в течение первых двух лет после начала реформирования отрасли цены на электрическую энергию увеличились в 375,4 раза при росте средних цен на промышленную продукцию в 173,4 раза.[9]

Также начало проведения реформы вызвало уменьшение (примерно на 510 % ежегодно) объемов производства продукции, обладающей абсолютной ликвидностью. Параллельно с этим на протяжении первого этапа реформирования отрасли более чем на 60 % уменьшились капиталовложения в электроэнергетику, прекратилось развитие атомной и гидроэнергетики, оказалось заморожено строительство более 60 электростанций общей мощностью около 100 млн кВт, почти в 10 раз снизился ввод в эксплуатацию новых энергомощностей, что вызвало стремительное ухудшение возрастной структуры основных фондов отрасли. Рентабельность продукции электроэнергетики России стала постепенно уменьшаться с 25,5 % в 1994 г. до 12 % в 1998 г. В результате возник острейший кризис неплатежей. Обычными явлениями стали длительные отключения электричества в ряде регионов страны. [11.C.7]

Таким образом, усиленные нерациональной тарифной политикой недостатки действующей на тот момент организации электроснабжения привели к крайне неудовлетворительному финансовому положению электроэнергетических компаний и, как следствие, к их низкой инвестиционной привлекательности. [113.C.78]

Сложившееся положение стимулировало новые реформы электроэнергетических компаний России (второй этап). Планируемые изменения должны были обеспечить рост эффективности работы отрасли, а также инвестиционной привлекательности бизнеса, создать все благоприятные условия для расширения масштабного инвестиционного процесса в электроэнергетики, потенциально необходимого в условиях развернувшегося экономического роста. [14.C.32]

Противоречие среди интересов проявляется при функционировании оптового рынка, когда РАО «ЕЭС России», обладая собственными генерирующими мощностями, параллельно контролирует:

- процессы выборки генерирующих мощностей;

- производственно-технологическое управление оптовым рынком;

- процессы распределения нагрузки между всеми участниками этого рынка. [22.C.8]

При осуществлении операторских функций и увеличении доверия всех участников оптового рынка к механизму его функционирования появляется потребность в разграничении функций владельца генерирующих мощностей и оператора оптового рынка. Неоправданное различие в правах и обязанностях проявляется и по отношению к атомным электростанциям, функционирующим на оптовом рынке, в части их загрузки. [17.C.76]

Вместе с тем, РАО «ЕЭС России» не имело интереса в возникновении на оптовом рынке новых генерирующих мощностей конкурирующих компаний, так как выход на оптовый рынок новых, наиболее эффективных электростанций способствует вытеснению мощности этого акционерного общества и вызывает снижение его доходов.

Общую ситуацию в отрасли можно было охарактеризовать по следующим показателям:

- существенное отставание технологических показателей (средний коэффициент полезного использования оборудования, удельный расход топлива,

- рабочая мощность станций и прочее) российских электроэнергетических компаний от своих аналогов в развитых странах;

- недостаток стимулов для увеличения эффективности, грамотного планирования режимов генерации и потребления электрической энергии, а также энергосбережения;

- наличие высокой опасности крупных аварий в силу электроэнергетического кризиса, поскольку наблюдались серьёзные перебои электроснабжения в ряде отдельных регионов; [21.C.71]

- обилие неплатежей по причине отсутствия платежной дисциплины;

- отсутствие информационной и финансовой прозрачности среди компаний отрасли;

- наличие закрытого доступа на рынок для новых, независимых участников. [14.C.21]

Все перечисленные обстоятельства свидетельствовали о целесообразности модернизации в электроэнергетике, которая должны была сформировать стимулы для увеличения эффективности электроэнергетических компаний, а также дать возможность значительно повысить объем инвестиций в отрасли. В противном случае, последующее расширение внешнеэкономических отношений может негативно отразиться на российских компаниях, поскольку они могут существенно проиграть экономическое соревнование не только на зарубежных рынках, но и на внутреннем рынке страны. [20]

Второй этап реформирования электроэнергетической отрасли России, начался в 1998 года и был обусловлен отказом от всех попыток создать классический рынок электроэнергии. Его основой послужил указа Президента РФ «Об основных положениях структурной реформы в сферах естественных монополий» № 426 от 28 апреля 1997 г. В результате 1998 год была внедрена новая схема купли-продажи электрической энергии, представлявшая собой соперничество производителей за доступ к рынку. Также в 1998 году произошёл запуск линии Барнаул - Итат напряжением 500 кВ. Спустя год возобновилась параллельная работа ОЭС Сибири и Казахстана с Европейской частью России, также были подписаны договоры о синхронной работе с Грузией и Азербайджаном. Заключение подобного рода соглашения с Украиной и Литвой восстановило единое энергопространство на территории бывшего СССР. [21.C.65]

До 2000 года уровень оплаты услуг со стороны потребителей в сфере электроэнергетики оставался довольно низким показателем. По статистическим данным на начало 1998 года задолженность потребителей оказалась выше 100 миллиардов рублей. В свою очередь, это способствовало стремительному росту кредиторской задолженности компаний холдинга РАО «ЕЭС России». Значительно осложняло текущую деятельность электроэнергетических компаний и отсутствие финансирования, которое проявлялось через нехватку топлива, задержку зарплаты персоналу, остановку строительства новых энергообъектов, а также сокращение объемов ремонтов.

К 2000 году РАО «ЕЭС России» смогло добиться стопроцентного уровня оплаты электрической энергии со стороны потребителей, а также нашло способ урегулировать свою задолженность перед бюджетами и бизнес-партнерами. [12.C.61] Также в очень короткие сроки была устранена угроза несостоятельности (банкротств) ряда региональных электроэнергетических компаний холдинга, погашены долги по заработной плате и остановлен отток квалифицированных кадров. [11.C.6]

Установившийся с 2000 года экономический рост в России вызвал также и рост энергопотребления. Спрос на электрическую энергию в России ежегодно повышался на 2—4%. В период с 2000 по 2007 год он увеличился на 15,7% — с 851,2 до 985,2 млрд кВт-ч. [12.C.51]

Совету директоров РАО «ЕЭС России» 4 апреля 2000 года был представлен на обсуждение первый проект Концепции реструктуризации компании. С целью усиления процесса преобразований была разработана детальная программа реформирования электроэнергетики. За основу данной программы была взята комплексная система мер по реструктуризации электроэнергетической отрасли, включающая:

- разделение условий коммерческой деятельности компаний на рынке электроэнергии: ужесточение тарифного регулирования в естественно монопольных секторах и поэтапная либерализация совместно с внедрением конкурентных механизмов в секторах генерации и сбыта электрической энергии;

- постепенную ликвидацию вертикально - интегрированной структуры бизнеса и др.);

- преобразование структуры собственности с разделением по выделенным секторам, где обеспечивается доминирующая роль государства в сетевом бизнесе и последовательное снижение государственного участия в компаниях, генерирующих и сбывающих электрическую энергию, с соответствующим повышением доли частного капитала в этих потенциально конкурентных сферах. [21.C.33]

Таким образом, предложенная программа была нацелена на ликвидацию существовавшего дисбаланса интересов государства и бизнеса при помощи организационного и имущественного отнесения интересов последних к отдельным секторам в электроэнергетике. Согласно цели программы реформирования область доминирующего влияния бизнеса постепенно овладеет всеми видами оперативно-хозяйственной деятельности. Главная цель преобразований состояла в создании условий для развития электроэнергетики на основе стимулирования инвестиций, то есть увеличении эффективности электроэнергетических компаний с помощью формирования условий для прихода в отрасль частных инвесторов и обеспечения качественного и устойчивого электроснабжения потребителей. [13.C.46]

В ходе реформы все региональные АО-энерго были разделены на генерирующие, сбытовые и сетевые компании. Реформирование электроэнергетики должно было исполняться с учетом результатов приватизации компаний отрасли и основываться на следующих принципах:

- отнесение к особым видам деятельности передачу, распределение электрической энергии, а также диспетчеризации, функционирование которых возможно только на основании лицензий;

- ввод комплекса экономических и законодательных мер государства по ограничению деятельности монополий и развитие конкуренции в сфере генерирования, сбыта и оказания услуг (ремонт, проектирование, наладка и прочее);

- предоставление всем производителям и потребителям электроэнергии одинакового доступа к инфраструктуре рынка;

- организация единых стандартов безопасности, технических норм и правил, свойственных электроэнергетической отрасли;

- предоставление финансовой прозрачности рынков электроэнергии и деятельности компаний регулируемых секторов электроэнергетики;

- гарантия прав инвесторов, кредиторов и акционеров при проведении структурных изменений. [22.C.8]

Желание внедрить конкурентные отношения в сферу электроэнергетической естественной монополии было вызвано стремлением преодолеть основные недостатки рынка и свести к минимальному значению транзакционные издержки путём нестандартных форм их уменьшения. Однако, торги за монопольную франшизу сводятся к конкуренции производителей электрической энергии за доступ к электросетям на базе аукционов, систематически проводимых специально создаваемой для этих целей организацией - оператором рынка. [20]

Данная организация выстраивала по порядку конкурирующих друг с другом производителей электроэнергии, опираясь на величину энерготарифа, и подключала к электросетям только тех, кто предлагал свою продукцию по минимальным тарифам. Данный механизм конкуренции по замыслу должен был гарантировать уменьшение среднего энерготарифа на обращающуюся в энергосистеме электроэнергию и стимулирование производителей к уменьшению издержек производства, то есть реализацию преимуществ от конкуренции. [12.C.76]

Окончание структурной реформы совместно с развитием реальной конкуренции в секторе производства и сбыта электроэнергии способствовали отказу от существования головной компании.

На протяжении всей реформы осуществлялись коренные преобразования: видоизменялась система государственного регулирования и контроля отрасли, создавался конкурентный рынок электроэнергии, образовывались новые компании. Значительно изменилась и структура отрасли: осуществилось разделение естественномонопольных (передача и распределение электроэнергии, диспетчеризация) и конкурентных (генерация, сбыт, ремонт и сервис) функций, также взамен прежних вертикально-интегрированных компаний, оказывающих все эти функции, были сформированы структуры, специализирующиеся на отдельных видах деятельности. [11.C.6]

Предыдущая монопольная структура электроэнергетики, при которой все элементы - от генерации до сбыта - находились под контролем одной компании, исчезла. На смену РАО «ЕЭС России», после 30 июня 2008 года, пришли новые самостоятельные участники рынка электроэнергетики, которые специализировались на определенных видах деятельности и контролировали соответственные профильные активы. [13.C.11]

Сформировавшаяся на текущий момент структура электроэнергетической отрасли представлена на рисунке 1.1, а степень влияния государства на элементы данной структуры отражена в рисунке 1.2.

Рисунок 1.1— Новая целевая структура электроэнергетической отрасли [11.C.4]

В результате образовались необходимые условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения.

Задачи и цели электроэнергетической реформы обозначены в Постановлении Правительства от 11 июля 2001 г. № 526 (в ред. от 20.03.2013 № 240) «О реформировании электроэнергетики Российской Федерации».

С учетом последующих изменений в нормативно-правовой базе цели и задачи реформирования были детализированы в «Концепции Стратегии ОАО РАО «ЕЭС России» на 2005-2008 гг. «5+5». [22.C.8]

Рисунок 1.2 — Новая целевая структура электроэнергетической отрасли с учётом степени влияния государства

Предполагаемые изменения были успешно реализованы за период с 2001 по 2008 годы. В результате на территории РФ стали действовать оптовый и розничные рынки электроэнергии, цены которых не регулируются государством, а создаются на основе спроса и предложения. Под контролем Федеральной сетевой компании (ФСК) оказались магистральные сети, в межрегиональные распределительные сетевые компании (МРСК) стали объединяться распределительные сети электроэнергетического комплекса, а все права и обязанности региональных диспетчерских управлений перешли общероссийскому Системному оператору. [11.C.5]

Все активы производства были включены в состав межрегиональных компании, состоящих из двух видов. К первому виду относятся генерирующие компании оптового рынка (оптовые генерирующие компании - ОГК), а ко второму - территориальные генерирующие компании (ТГК). ОГК объединяют электростанции, которые специализируются на генерации исключительно электрической энергии. В ТГК же входят главным образом теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. Шесть из семи ОГК формируются на базе тепловых электростанций, а одна («РусГидро») - на основе гидрогенерирующих активов. Тепловые ОГК построены по экстерриториальному принципу, в то время как ТГК объединяют станции соседних регионов. [22.C.8]

Решение об образовании Федеральной сетевой компании было принято Правительством России летом 2001 года в рамках реформирования электроэнергетики. Федеральная сетевая компания создана как организация по управлению Единой национальной электрической сетью (ЕНЭС). Государственная регистрация Компании состоялась 25 июня 2002 года. ОАО РАО «ЕЭС России», выступившее единственным учредителем, передало в уставный капитал Компании системообразующий электросетевой комплекс, относящийся к ЕНЭС. [14.C.21]

В настоящее время правила функционирования оптового рынка электроэнергии и мощности регулируются Постановлением Правительства РФ №1172 от 27 декабря 2010 года (в ред. от 09.09.2016).[5]

Одновременно в рамках реформирования электроэнергетики происходил процесс консолидации электросетевых объектов, относящихся к ЕНЭС, под управлением Федеральной сетевой компании. В 2007 году на базе реорганизованных АО-энерго (дочерних и зависимых обществ ОАО РАО «ЕЭС России») были созданы 56 Магистральных сетевых компаний (МСК). Принадлежащие ОАО РАО «ЕЭС России» акции МСК были переданы в оплату дополнительного выпуска акций Федеральной сетевой компании. 1 июля 2008 года ОАО РАО «ЕЭС России» и 54 МСК были присоединены к Федеральной сетевой компании. Еще 2 МСК (ОАО «Томские магистральные сети» и ОАО «Кубанские магистральные сети») остались ее дочерними обществами. В результате акционерами Федеральной сетевой компании стали более 470 тысяч бывших акционеров ОАО РАО «ЕЭС России» и МСК. [15.C.8]

17 июня 2002 года было зарегистрировано ОАО «Системный оператор - Центральное диспетчерское управление Единой энергетической системой» (ОАО «СО-ЦДУ ЕЭС») - первая инфраструктурная организация реформируемой электроэнергетики России. В период 2002-2008 годов формировалась организационная структура Системного оператора. В сентябре 2002 года функции по оперативно-диспетчерскому управлению объединенными энергетическими системами приняли филиалы ОАО «СО-ЦДУ ЕЭС» объединенные диспетчерские управления (ОДУ). [17.C.44]

В декабре того же года были выделены из структуры региональных электроэнергетических компаний и приступили к управлению режимами энергосистем субъектов РФ три первых региональных диспетчерских управления (РДУ) - Северокавказское, Свердловское и Тульское. К концу 2004 года в структуре Системного оператора работало уже 56 РДУ. В 2008 году после образования Балтийского, Иркутского, Новосибирского РДУ и РДУ Татарстана, единая трехуровневая диспетчерская вертикаль была полностью сформирована. [13.C.21]

Структура Системного оператора в настоящее время представляет собой работу 7-ми ОДУ, 50-ти РДУ и 15-ти региональных представительств.

Вместе с тем, с 2007 года в составе ОАО «СО ЕЭС» в качестве дочернего зависимого общества находится Научно-исследовательский институт по передаче электроэнергии постоянным током высокого напряжения (НИИПТ). Данный Институт основан в 1945 году и является многопрофильным электроэнергетическим научно-исследовательским центром, головной научной организацией отрасли в области развития системообразующей сети Единой энергетической системы России и межгосударственных электрических связей. [19.C.41]

В конце декабря 2007 - начале январе 2008 года было закончено создание целевой структуры всех тепловых ОГК и ТГК, к своему завершению подошёл первый этап консолидации ОАО «РусГидро». [16.C.43]

В результате реорганизации ОАО РАО «ЕЭС России» на основании решения внеочередного общего собрания акционеров от 26 октября 2007г. было создано Открытое акционерное общество «Холдинг МРСК». Уставный капитал при реорганизации был сформирован за счет добавочного капитала и нераспределенной прибыли прошлых лет ОАО РАО «ЕЭС России», переданных по разделительному балансу. Целью его создания было выделение компании, которой передавались принадлежащие ОАО РАО «ЕЭС России» акции всех межрегиональных распределительных сетевых компаний. Данная цель была обозначена в Концепции Стратегии ОАО РАО «ЕЭС России» «5+5», принятой Советом директоров ОАО РАО «ЕЭС России» 29 мая 2003г.[23.C.11]

Новый холдинг, действовавший в секторе электроэнергетики РФ, объединил в своей структуре межрегиональные и региональные распределительные электросетевые компании (МРСК/РСК), научно-исследовательские и проектно-конструкторские институты, строительные и сбытовые компании. 97 филиалов МРСК/РСК были расположены на территории 69 субъектов Российской Федерации. В зоне ответственности компаний Холдинга МРСК эксплуатировались электрические сети десяти классов напряжения от 0,4 до 220 кВ. Общая протяженность сетей дочерних операционных компаний Холдинга МРСК превысила 2,1 млн. км. По протяженности линий электропередачи и количеству потребителей компания являлась одной из крупнейших электросетевых в мире. [16.C.5]

В соответствии с директивой Правительства Российской Федерации от 8 мая 2012 г. № 2111п-П13 на основании договора от 10.07.2012 №1007 полномочия единоличного исполнительного органа ОАО «Холдинг МРСК»4 были переданы ОАО «ФСК ЕЭС». Данные действия были проведены в качестве обеспечения комплексного подхода к осуществлению технической политики и принципов управления электросетевым комплексом РФ, а также проведения единой инвестиционной, финансово-экономической и кадровой политики. [19.C.4]

В качестве цели структурных изменений по слиянию магистральных и распределительных электрических сетей считается формирование единого центра ответственности перед акционерами за согласованную работу магистральных и распределительных сетей, организация работы по увеличению экономической эффективности инвестиционной деятельности, образование единых стандартов и показателей качества, рост операционной эффективности магистральных и распределительных сетевых компаний.[17.C.22]

В настоящее время Федеральная сетевая компания имеет разветвленную инфраструктуру, составляющую основу экономики государства. Объекты электросетевого хозяйства находятся в 77 регионах РФ общей площадью более 15 млн кв. км. ФСК занимает лидирующее место в мире по протяженности линий электропередачи (более 139 тыс. км) и трансформаторной мощности (332,5 тыс. МВА) среди публичных электросетевых компаний. В компании задействованы более 24 тысяч человек. Также компания входит в перечень системообразующих организаций, имеющих стратегическое значение.

Выводы:

Одной из наиболее важных целей реформы оказалось создание благоприятных условий для привлечения в отрасль частных инвестиций. В ходе реализации программ IPO и продажи пакетов акций генерирующих, сбытовых и ремонтных компаний, принадлежавших ОАО РАО «ЕЭС России», эта задача была успешно решена. Созданные в процессе реорганизации акционерные общества стали более прозрачны и эффективны. В результате реформы произошло разделение финансового учёта производства и сбыта электрической энергии и образование дочерних сетевых компаний, в собственность которых передавались сетевые активы (линии электропередачи и подстанции).

Разделение финансовой деятельности привело к формированию условий для равного доступа к сетевой инфраструктуре. В сфере естественной монополии произошло усиление государственного контроля. Таким образом, были созданы все условия для создания конкурентного рынка электроэнергии (мощности), цены которого в полной мере не регулируются государством, а формируются на основе спроса и предложения. Подобный механизм должен обеспечить электроэнергетическим компаниям финансовую стабильность в случае эффективной работы на оптовом и розничном рынках.

Глава 2. Результаты реформирования электроэнергетической отрасли в России

2.1. Энергетическая стратегия России: цели и задачи развития

Привлеченные в результате реформирования частные инвестиции позволили существенно увеличить размер резервной мощности энергосистемы России. Данные о вводах новых генерирующих мощностей в России за 2011-2015 годы представлены в табл. 2/1.

Таблица 2/1. Ввод генерирующих мощностей по России за 2011-2015 гг., ГВт (данные Министерства энергетики РФ) [23]

|

№ |

Показатель |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|||||

|

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

||

|

1 |

2 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

1 |

Установленная генерирующая мощность по России, в том числе |

218,2 |

100 |

223,1 |

100 |

226,4 |

100 |

232,4 |

100 |

235,3 |

100 |

|

2 |

Ввод новых мощностей |

4,7 |

2,2 |

6,3 |

2,8 |

4,0 |

1,8 |

7,6 |

3,3 |

4,9 |

2,1 |

Ввод новых производственных мощностей за 2011-2015 гг. равнялся 27,5 ГВт, что составляет 11,7% установленной генерирующей мощности России в 2015 г. (235,3 ГВт). [23]

Рекордным по вводу в эксплуатацию новых генерирующих мощностей (7,6 ГВт) стал 2014 год. В 2015 году ввод генерирующих мощностей снизился до 4,9 ГВт. За анализируемый период были введены в эксплуатацию Богучарская ГЭС, Няганская ГРЭС, Южноуральская ГРЭС-2, Усть-Среднеканская ГЭС. Строительство новых станций производится в России на основе передовых технологий [22.C.4].

С целью дальнейшего реформирования и повышения эффективности электроэнергетики Правительством Российской Федерации была разработана Энергетическая стратегия России на период до 2030 года (ЭС-2030), утвержденная распоряжением Правительства РФ от 13.11.2009 № 1715-р. [6]

В связи с геополитическим кризисом 2014 года, введением рядом стран финансовых и технологических санкций против России, волатильностью мировых цен на энергоносители и ужесточением глобальной конкуренции на ресурсы Министерством энергетики РФ был разработан проект Энергетической стратегии до 2035 года (ЭС-2035), находящийся на стадии согласования. [23]

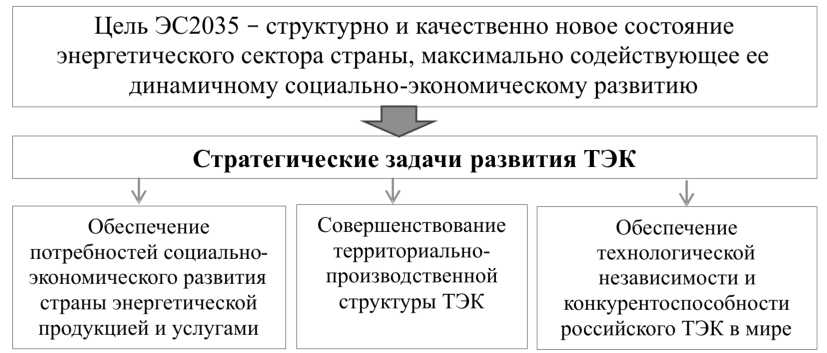

Цель и ключевые задачи Энергетической стратегии России до 2035 года представлены на рис. 2.1. В основу Энергетической стратегии России положено структурно и качественно новое состояние энергетического сектора страны, максимально содействующее ее динамичному социально-экономическому развитию .

Рисунок 2.1. Цель и задачи Энергетической стратегии России до 2035 года (данные Министерства энергетики РФ) [23]

Энергетическая стратегия России предполагает выполнение задач по обеспечению потребностей социально-экономического развития страны энергетической продукцией и услугами по объему, номенклатуре и качеству, гарантирующими энергетическую безопасность страны и надежность производственной структуры энергетики. [19.C.34]

Задача же по совершенствованию территориально-производственной структуры ТЭК предполагает гармоничное энергетическое развитие российских регионов, создание новых топливно-энергетических и энергопромышленных комплексов, стимулирующих развитие российских регионов, экономически обоснованное развитие распределенной генерации, использование местных энергоресурсов и возобновляемых источников энергии. [12.C.56]

А обеспечение технологической независимости энергетического сектора России предполагает стимулирование инновационного импортозамещения, развитие национального рынка высокотехнологичной продукции и технологий, повышение технологической конкурентоспособности российского ТЭК вплоть до активного участия России в формировании мировых технологических трендов. [11.C.3]

2.2.Внутренние проблемы и внешние вызовы развития электроэнергетики в России

В энергетической стратегии до 2035 года были обозначены внешние вызовы, характерные для электроэнергетической отрасли. Важнейшими внешними вызовами российской электроэнергетики являются масштабная трансформация и нестабильность мировых энергетических рынков, а также чрезмерная зависимость оборудования и инновационных технологий от импорта. Подробное обоснование этого и ряда других факторов, а также актуальных задач по их устранению представлено нами в табл. 2.2

Таблица 2.2. Внешние вызовы развития электроэнергетики России (по данным Министерства энергетики РФ) [23]

|

Внешние вызовы |

Актуальные задачи развития |

|

Трансформация и нестабильность мировых энергетических рынков под влиянием: геополитической и межтопливной конкуренции (традиционных и возобновляемых источников энергии), высоких темпов научно-технического развития, волатильности цен на энергоносители, неизбежности экономических кризисов |

Повышение конкурентоспособности электроэнергетики России, создание благоприятных условий для ее диверсификации и поддержки участия российских компаний в международных проектах в энергетической сфере. Содействие развитию экспорта электроэнергии прежде всего в страны Северо-Восточной Азии. Формирование общего рынка электроэнергии Евразийского экономического союза |

|

Технологическое отставание отрасли от уровня передовых стран в использовании прогрессивных оборудования и технологий. Низкая инновационная активность компаний отрасли |

Стимулирование и поддержка инновационной активности, инвестиций в НИОКР и инновации, использования перспективных технологий и оборудования |

|

Чрезмерная зависимость электроэнергетики России от импорта оборудования, технологий, сервисных, инжиниринговых услуг и капитала в условиях экономических санкций |

Необходимость энергетического самообеспечения: увеличения закупок отечественного оборудования, программного обеспечения, технологий и услуг |

В то же время электроэнергетика России сталкивается с комплексом внутренних проблем, которые в совокупности с задачами развития электроэнергетики России, систематизированы нами в табл. 2.3.

Таблица 3. Внутренние проблемы развития электроэнергетики России (по данным Министерства энергетики РФ) [23]

|

Внутренние проблемы |

Актуальные задачи развития |

|

Замедленное посткризисное развитие экономики и электроэнергетики России |

Рост финансовой стабильности субъектов отрасли и надежности электроснабжения |

|

Старение и высокий уровень износа основного энергетического оборудования, низкие темпы его обновления. Эксплуатация энергетического оборудования за пределами нормативных сроков при недостатке стимулов для вывода его из эксплуатации или модернизации. Ограниченные возможности для привлечения долгосрочных финансовых ресурсов |

Разработка и реализация новых механизмов привлечения инвестиций в развитие электроэнергетики, модернизацию и обновление энергетического оборудования, вывода из эксплуатации или модернизации экономически неэффективного, физически и морально устаревшего оборудования с введением необходимого объема новых мощностей |

|

Высокий уровень энергоемкости и электроемкости ВВП, низкая энергоэффективность отрасли |

Развитие потенциала энергосбережения и энергоэффективности. Снижение уровня энергоемкости и электроемкости ВВП |

|

Низкая доля возобновляемых источников энергии и малой распределительной генерации в структуре производства электроэнергии, необходимость структурной трансформации электроэнергетики |

Оптимизация структуры электроэнергетики по типам генерации и видам используемых энергоресурсов, эффективное сочетание централизованного энергоснабжения, распределенной генерации и ВИЭ |

|

Негативное влияние электроэнергетики на окружающую среду |

Снижение до технологического и экономического предела показателей загрязнения. |

|

Незавершенность модели функционирования внутренних энергетических рынков, недостаточный уровень конкуренции на рынке электроэнергии и мощности. Проблема перекрестного субсидирования и установления экономически обоснованных цен (тарифов) на электроэнергию. Отсутствие обязательных требований к субъектам и объектам электроэнергетики, их созданию и эксплуатации, техническим характеристикам, персоналу |

Повышение конкуренции и эффективности функционирования энергетических рынков. Развитие энергетической инфраструктуры. Ликвидация всех видов перекрестного субсидирования и переход к полноценному долгосрочному ценообразованию. Совершенствование государственной системы регулирования, формирование нормативной правовой базы, защищающей права инвесторов. Устранение необоснованных административных барьеров |

|

Нехватка квалифицированных кадров |

Полное обеспечение квалифицированными кадрами |

Внутренние проблемы развития энергетики России исследованы автором на основе анализа ключевых показателей, характеризующих состояние отрасли, к числу которых относятся объемы выработанной и потребленной электроэнергии, коэффициент использования и структура установленной мощности электростанций, уровень износа основных производственных фондов и другие. [21.C.3]

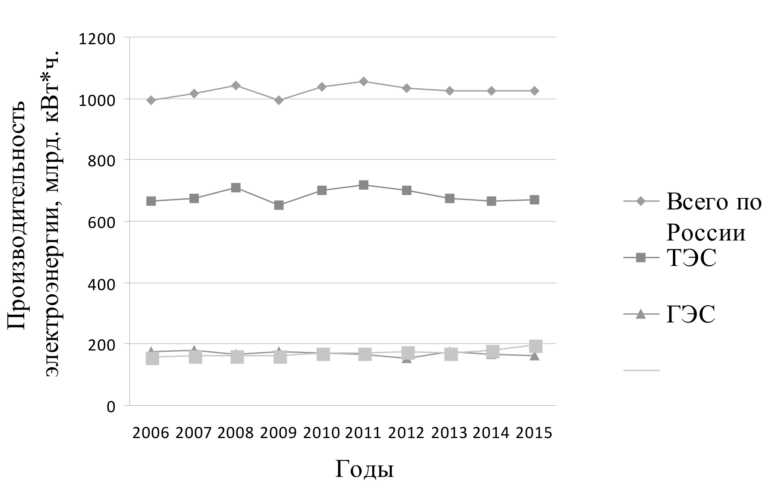

Российская энергосистема включает в себя тепловые электростанции, объекты атомной энергетики и гидроэнергетики. Динамика производства электроэнергии в Российской Федерации по типам электростанций за 2006-2015 гг. рассчитана нами по данным ОАО «Системный оператор единой энергетической системы» и представлена на графике (рис. 2.2).

Рисунок 2.2. - Динамика производства электроэнергии в России за 2006-2015 годы [23]

Производство электроэнергии в России за 2006-2015 гг. увеличилось с 995,8 млрд. кВт*ч. до 1026,9 млрд. кВт*ч., то есть на 3,12% [Отчет о функционировании ЕЭС..., 2016, 15].

Целевое видение развития электроэнергетики в соответствии с Проектом ЭС-2035 предполагает рост производства электроэнергии в 1,3-1,4 раза к 2035 году, что соответствует среднегодовому темпу роста 1,5-1,9% [Энергетическая стратегия, 2016, 32].

Установленная мощность электростанций представляет собой сумму паспортных мощностей всех генераторов электростанций и изменяется в результате реконструкции действующих генераторов или ввода в эксплуатацию нового оборудования. [23]

Россия является четвертой после США, Китая и Японии страной по объему установленной мощности [15.C.5]. За 2010-2015 гг. установленная мощность электростанций России возросла с 214,9 ГВт до 235,3 ГВт, главным образом, за счет ввода новых генерирующих мощностей в ходе реформирования отрасли, что свидетельствует о результативности реформ в данном направлении. Структура установленной мощности российской электроэнергетики в 2010-2015 гг. отличается стабильностью.

Исходя из данных ОАО «Системный оператор единой энергетической системы», мы проанализировали структуру установленной мощности по видам электростанций России за 2010-2015 гг. (табл. 2.4).

Таблица 2.4. Структура установленной мощности по видам электростанций России за 2010-2015 гг.,% [23]

|

№ |

Наименование |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014г. |

2015 г. |

||||||

|

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

ГВт |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

1 |

Всего по России |

214,9 |

100 |

218,2 |

100 |

223,1 |

100 |

226,4 |

100 |

232,4 |

100 |

235,3 |

100 |

|

2 |

ТЭС |

146,3 |

68,1 |

149,3 |

68,4 |

152,6 |

68,4 |

154,5 |

68,2 |

158,5 |

68,2 |

160,2 |

68,1 |

|

3 |

ГЭС |

44,3 |

20,6 |

44,5 |

20,4 |

45,3 |

20,3 |

46,6 |

20,6 |

47,6 |

20,5 |

47,8 |

20,3 |

|

4 |

АЭС и прочие ЕС |

24,3 |

11,3 |

24,4 |

11,2 |

25,2 |

11,3 |

25,2 |

11,2 |

26,3 |

11,3 |

27,3 |

11,6 |

Наибольший (около 68%) удельный вес в структуре установленной мощности приходится на тепловые станции, удельный вес гидроэлектростанции составляет около 20%, атомных электростанций - не многим более 11% [Отчет о функционировании ЕЭС., 2016, 22].

В целях достижения устойчивой структуры генерирующих мощностей ЭС-2035 предусматривается развитие всех типов электростанций, в том числе малых распределительных генерирующих установок и электростанций, работающих на возобновляемых источниках энергии (ВИЭ). Последние представлены в России, главным образом, гидроэнергетикой, также с 2015 года в России функционируют 3 геотермальные, 23 солнечные и 29 ветряных электростанций. В настоящее время главной проблемой использования возобновляемых источников энергии является их низкая конкурентоспособность. В то же время Россия обладает значительным потенциалом развития возобновляемой энергии, что превращает Россию потенциального «зеленого гиганта» энергетики [23].

Производство электроэнергии на основе ВИЭ в 2015 году составило 2,3 млрд. к Вт-ч, что составляет 0,22% от общего объема производства электроэнергии и является крайне низким. В мировом энергобалансе в 2015 году доля возобновляемых источников энергии составляла около 6% [16.C.4]. Стратегическим ориентиром ЭС-2035 является рост производства электроэнергии на основе ВИЭ в 13-20 раз (с 2,3 млрд кВт*ч в 2015 году до 29-46 млрд кВт*ч в 2035 году), которого предполагается достичь за счет привлечения инвестиций в сектор ВИЭ и повышения их экономической эффективности на основе отечественных научных разработок [Энергетическая стратегия России..., 2016, 64]. Установленная мощность объектов генерации на основе ВИЭ к 2024 году должна составить 5,9 Гвт [13.C. 50].

Развитие возобновляемой энергетики в России нуждается активной государственной поддержке и стимулировании, в том числе, на основании использования механизмов налогообложения. В свою очередь, развитие возобновляемой энергетики позволит обеспечить устойчивый экономический рост и энергетическую безопасность России, особенно в отдаленных районах.

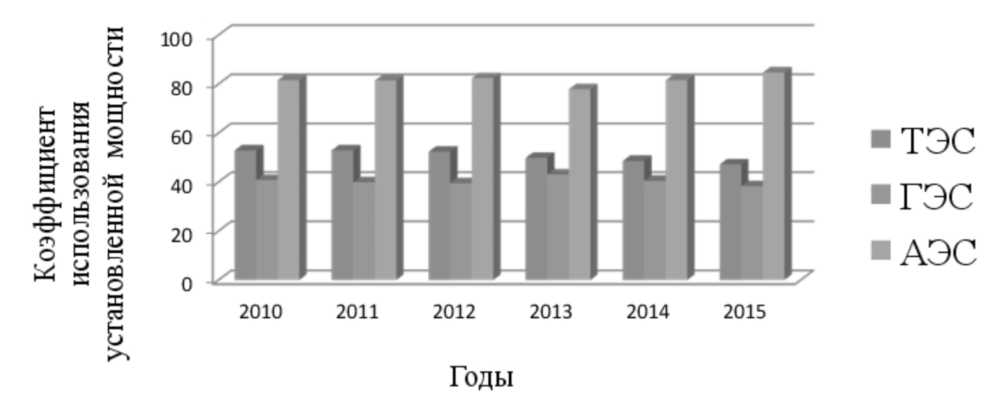

Рисунок 2.3.- Коэффициент использования установленной мощности по видам электростанций России за 2010-2015 гг.,% [23]

Эффективность использования установленной мощности электростанций ЕЭС России характеризуется коэффициентом использования установленной мощности, динамика которого за 2010-2015 годы по видам электростанций России (без учета электростанций, принадлежащих промышленным предприятиям) составлена нами на основе данных ОАО «Системный оператор единой энергетической системы» и представлена на графике (рис. 2.3).

Наиболее эффективное использование производственных мощностей, как видно из рис. 2.3, наблюдается в атомном секторе электроэнергетики, где коэффициент использования установленной мощности за 2010-2015 гг. вырос с 81,6% до 84,7%. Коэффициент использования установленной мощности по объектам ТЭС и ГЭС за анализируемый период, напротив, сократился с 52,9% до 47,2% и с 40,8% до 38,3%, соответственно. Средний уровень эффективности угольных электростанций в России по состоянию на 2014 год составляет 34,9%, станций, работающих на газе - 38,3% (сравненим с уровнем эффективности в странах ОЭСР, где угольных станций 45% и современных парогазотурбинных установок 58%) [Россия 2014, 2014, 212].

Важной причиной низкого уровня эффективности электростанций является значительный объем устаревшего энергетического оборудования. Поэтому главным внутренним вызовом энергетической политики России является необходимость глубокой и всесторонней модернизации электроэнергетики.

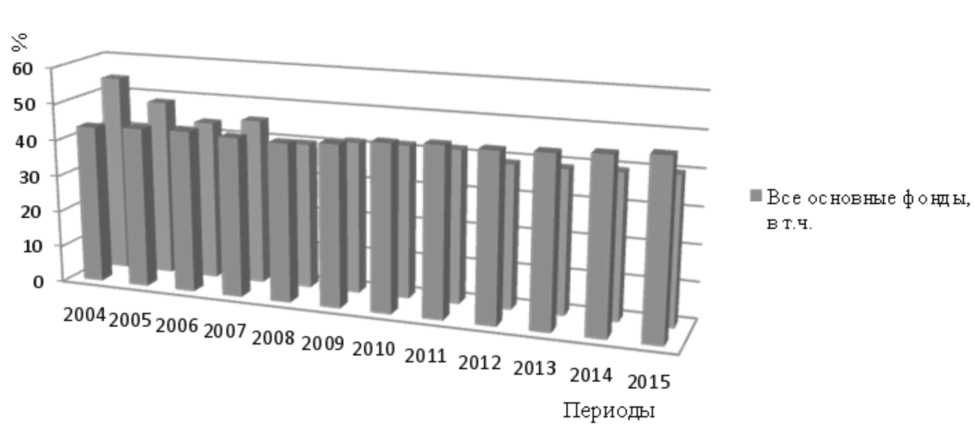

Рисунок 2.4. Износ основных фондов организаций, осуществляющих производство и распределение электроэнергии, газа, воды за 2004-2015 гг.,% [24]

Сведения о степени износа основных фондов коммерческих организаций России, за исключением субъектов малого предпринимательства, в сопоставлении с показателями по виду деятельности производства и распределения электроэнергии, газа и воды за 2004-2015 гг. представлены нами по данным Росстата России (рис. 2.4).[13.C.7]

Согласно сведениям, представленным на рис. 4, в 2004 году степень износа основных фондов электроэнергетики составляла 54,5%, что превышало среднее значение по всем видам экономической деятельности (43,5%). В результате реформирования отрасли степень износа основных фондов в электроэнергетики в 2015 году сократилась до 40,2%, при среднем значении по всем видам экономической деятельности, составившем 48,2% [Степень износа., 2016]. Однако доля вновь введенного оборудования энергетического оборудования в России за последние годы остается достаточно низкой. Недостаточные инвестиции в обновление основных производственных фондов, а также в их реконструкцию и модернизацию могут привести к техническим ограничениям и снизить надежность энергоснабжения потребителей. [11.C.8]

Проблема физического и морального устаревания электроэнергетического оборудования является очень острой и представляет угрозу энергетической безопасности России. Высокий уровень изношенности энергетического оборудования увеличивает также риски возникновения аварий на объектах электроэнергетики. Только вывод из эксплуатации устаревшей инфраструктуры и масштабные инвестиции в новые эффективные мощности позволит повысить конкурентоспособность и эффективность отечественных энергетических компаний, улучшит экологические характеристики отрасли, снизит риски возникновения аварий. [10.C.45]

Даже при условии низких темпов роста спроса на электроэнергию в средне - и долгосрочной перспективе важнейшим приоритетом остается реконструкция и модернизация мощностей генерации, что может стать гарантией для развития отечественной промышленности. Актуальной проблемой является разработка нового механизма привлечения инвестиций в электроэнергетику после реализации уже заключенных договоров поставки мощности 2011-2015 гг., в том числе путем совершенствования системы налогового стимулирования инвестиционной и инновационной активности в отрасли. Целевым показателем ЭС-2035 является рост среднегодовых инвестиций в энергетический сектор в 1,15-1,25 раза после преодоления краткосрочного спада [23].

Таким образом, анализ производственных показателей, свидетельствует о том, что электроэнергетика России находится в стадии активного развития. Дальнейший успех реформы во многом будет определяться своевременностью и полнотой обеспечения отрасли инвестициями и прогрессивными технологиями.

Выводы:

Реформа отрасли в значительной степени способствовала развитию электроэнергетики России. В то же время важнейшими проблемами продолжают выступать технологическое отставание от уровня развитых стран, высокий уровень износа основных фондов, низкая доля возобновляемых источников энергии и объектов малой генерации в структуре производства электроэнергии.

Вызовом для энергетики России является необходимость энергетического самообеспечения в условиях экономических санкций и высокой зависимости от импорта оборудования, технологий, сервисных, инжиниринговых услуг и капитала. Дальнейший успех реформ в электроэнергетике во многом будет определяться своевременностью и полнотой обеспечения отрасли инвестициями и прогрессивными технологиями.

Заключение

Реформа отрасли в значительной степени способствовала развитию электроэнергетики России. В то же время важнейшими проблемами продолжают выступать технологическое отставание от уровня развитых стран, высокий уровень износа основных фондов, низкая доля возобновляемых источников энергии и объектов малой генерации в структуре производства электроэнергии.

Вызовом для энергетики России является необходимость энергетического самообеспечения в условиях экономических санкций и высокой зависимости от импорта оборудования, технологий, сервисных, инжиниринговых услуг и капитала. Дальнейший успех реформ в электроэнергетике во многом будет определяться своевременностью и полнотой обеспечения отрасли инвестициями и прогрессивными технологиями.

Одной из наиболее важных целей реформы оказалось создание благоприятных условий для привлечения в отрасль частных инвестиций. В ходе реализации программ IPO и продажи пакетов акций генерирующих, сбытовых и ремонтных компаний, принадлежавших ОАО РАО «ЕЭС России», эта задача была успешно решена. Созданные в процессе реорганизации акционерные общества стали более прозрачны и эффективны. В результате реформы произошло разделение финансового учёта производства и сбыта электрической энергии и образование дочерних сетевых компаний, в собственность которых передавались сетевые активы (линии электропередачи и подстанции).

Разделение финансовой деятельности привело к формированию условий для равного доступа к сетевой инфраструктуре. В сфере естественной монополии произошло усиление государственного контроля. Таким образом, были созданы все условия для создания конкурентного рынка электроэнергии (мощности), цены которого в полной мере не регулируются государством, а формируются на основе спроса и предложения. Подобный механизм должен обеспечить электроэнергетическим компаниям финансовую стабильность в случае эффективной работы на оптовом и розничном рынках.

Библиография:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)

- Федеральный закон от 26.03.2003 N 35-ФЗ (ред. от 28.12.2016) "Об электроэнергетике"

- Федеральный закон от 26.03.2003 № 36-ФЗ (ред. от 29.12.2014) «Об особенностях функционирования электроэнергетики и о внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федерального закона «Об электроэнергетике».

- О внесении изменений в акты Правительства Российской Федерации: распоряжение Правительства Рос. Федерации от 28.07.2015 № 1472-р // Собрание законодательства РФ. 2015. № 31. Ст. 4741. 3 августа.

- О реформировании электроэнергетики Российской Федерации (ред. от 20.03.2013): постановление Правительства Рос. Федерации от 11.07.2001 № 526 // Российская газета. 2001. № 140. 25 июля.

- Об утверждении энергетической стратегии России на период до 2030 года: распоряжение Правительства Рос. Федерации от 13.11.2009 № 1715-р // Собрание законодательства РФ. 2009. № 48. Ст. 5836. 30 ноября.

- Адамов Н.А., Кириллова А.А. Управление затратами в условиях финансового кризиса // Финансовая газета. - 2017. - № 48.

- Альгина М.В., Синельников В. С., Авласенко Л.М. Процесс инновизации российской экономики: управление и эффективность // Российский экономический интернет-журнал. - 2014. - № 3.

- Баркин О.Г. Электроэнергетика Российской Федерации: текущий статус, возможные сценарии, развилки выбора, целевое видение // Эффективное антикризисное управление. 2017. № 3 (66). С. 34-41.

- Войко А. Страхование дебиторской задолженности в электроэнергетике // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2015. - № 2. - С. 266-269.

- Гительман Л.Д., Ратникова Б.Е. Эффективная энергокомпания: Экономика. Менеджмент. Реформирование. М.: ЗАО «Олимп-Бизнес», 2016. 544 с.

- Глушко Т. Система сбалансированных показателей для электроэнергетических компаний, работающих по модели «Энергосервис» // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2015. - № 3. - С. 192-197.

- Григорьев А.В., Шафран А.М. Электроэнергетическая отрасль: насколько реализованы цели реформирования?//Менеджмент и бизнес-администрирование. 2017. № 1. С. 62-71.

- Казьмина О.А. Обоснование рациональной организации развития электроэнергетики в условиях модернизации экономики России: дис. ... канд. экон. наук. Апатиты, 2015. 166 с.

- Кузнецов Н.В. Концепция управления финансовым обеспечением предприятий электроэнергетики // Экономика и предпринимательство. 2014. № 8(49). С. 466-471.

- Отчет о функционировании ЕЭС России в 2015 году. М., 2016. 40 с. URL: http://so-ups. ru/fileadmin/files/company/reports/disclosure/2016/ups_rep2015.pdf

- Пансков В.Г. Совершенствование амортизационной политики в контексте модернизации российской экономики // Финансы. 2010. № 11. С. 27-31.

- Папенов К.В., Казанцева А.Н. Государственная поддержка развития альтернативной энергетики // Предпринимательское право. 2016. № 2. С. 44-52.

- Россия 2014. Детальный обзор энергетической политики. Международное энергетическое агентство OECD/IEA. Париж, 2014. 361 с. URL: http://www.iea.org/media/russian/ IDR_RUSSIA_2016_RUS.pdf

- Сколько стоит Россия: 10 лет спустя. Раздел 2. Промышленность. – М.: Институт стратегического анализа, 2014. – С.21.

- Фомина В.Н. Экономика электроэнергетики. М.: ИУЭ ГУУ, ВИПКэнерго, ИПК госслуж-бы, 2016. 283 с.

- Черезов А.В. (ред.) Основные результаты функционирования объектов электроэнергетики в 2015 году. Задачи на среднесрочную перспективу. М., 2016. 72 с. URL: http:// minenergo.gov.ru/node/1161

- Энергетическая стратегия России на период до 2035 года. М., 2016. 75 с

- Изучение теоретических основ принятия управленческих решений, анализ технологии принятия решения на ОАО «Мона» и разработка путей ее совершенствования

- Удовлетворенность трудом как фактор эффективной деятельности персонала (на примере УДП «Слонимский винодельческий завод»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Исследование политики мотивации сотрудников СОАО «Коммунарка»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности компании

- Выбор стиля руководства в организации (Завод «Полимир» ОАО «Нафтан»)

- Понятие и виды ценных бумаг(ПОНЯТИЕ ЦЕННЫХ БУМАГ И ИХ СВОЙСТВА)

- Стратегия диверсификации компании (Сущность стратегического анализа)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (конкуренция и конкурентоспособность)

- Реклама как сигнал и как информация (Рекламные функции)

- "Документирование и инвентаризация"

- Учетная политика организации: цель, задачи, формирование, применение.

- Управление оборотными средствами на предприятии (Теоретические основы управления оборотными средствами предприятия).