"Документирование и инвентаризация"

Содержание:

Введение

Одним из методов бухгалтерского учета является регистрация хозяйственных операций путем отражения факта совершения хозяйственной операции и фиксирования изменений в стоимости объектов учета. Для этого в бухгалтерском учете применяется прием документирования. Строгая и полная документальность – это особенность и необходимое условие ведения бухгалтерского учета. [4, с.44]

Основой всех учетных записей являются документы, которые представляют собой письменное доказательство выполнения хозяйственных операций или права на их выполнение. Поэтому качество учетных данных и отчетности зависит прежде всего от качества документов, их точности и своевременного оформления. [1, с.246]

Документация хозяйственных операций, система двойной записи на счетах бухгалтерского учета не могут абсолютно точно обеспечить отражение в учете состояния и изменения стоимости хозяйственных средств. Не все хозяйственные процессы поддаются повседневной регистрации и документированию в момент их совершения, в частности, это потери при транспортировке, хранении, реализации, отпуске на производство; неточности при приемке и отпуске материальных ценностей; ошибки в учете и др.

Такие расхождения с данными документированного учета можно установить с помощью инвентаризации. Инвентаризация – это проверка фактического наличия хозяйственных средств и ценностей и сверка их с данными в бухгалтерском учете. [4, с.50]

Поскольку документирование и инвентаризация являются одними из основных элементов ведения бухгалтерского учета, то соответственно созданы основные правила проведения инвентаризации имущества и финансовых обязательств, которые определены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов Российской Федерации от 13 июня 1995г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». В соответствии с этими указаниями основными целями инвентаризации являются:

- выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности; а также неучтенных объектов;

- определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

- сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

- проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

- проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств. [9]

Основными задачами инвентаризации являются:

- проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на расчетном, валютном и других счетах, денежных средств в пути, незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской и кредиторской задолженности и других статей баланса;

- контроль за сохранностью этих средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.;

- выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации;

- проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств.

Таким образом, с помощью инвентаризации:

- проверяются полнота и достоверность данных бухгалтерского учета,

- выявляются ошибки, допущенные в учете,

- принимаются на учет неучтенные хозяйственные объекты,

- контролируется сохранность хозяйственных средств,

- выявляются и предупреждаются неучтенные ценности и допущенные потери, хищения, недостачи,

- контролируется работа материально-ответственных лиц. [9]

В курсовой работе раскрываются все аспекты проведения инвентаризации. Кроме того, уделяется внимание тому, что инвентаризация занимает важное место в процессе осуществления экономического анализа. Значение инвентаризации заключается еще и в том, что её осуществляют сами работники предприятия, поэтому она выступает одним из методов контроля работников за деятельностью предприятия.

1. Понятие и виды документации и инвентаризации

1.1 Документация, ее сущность и значение

Документация – это способ сплошного, непрерывного первичного отображения объектов бухгалтерского учета путем их документального оформления.

Особенно большое значение имеют документы для организации и введения предварительного, оперативного и последующего контроля за законностью хозяйственных операций и эффективностью хозяйственной деятельности, за соблюдением режима экономики.

Важную роль играют документы в проведении контроля за сохранностью имущества хозяйствующих субъектов.

Прием и отпуск товарно-материальных ценностей и денежных средств допустимы только на основании документов, оформленных в установленном порядке (это предотвращает возможность разного рода злоупотреблений).

Документы используют в качестве доказательств при спорах данного предприятия с другими лицами. Следовательно, они имеют юридическую силу как письменное свидетельство совершенных операций. [1, с 246]

Документы используют для передачи распоряжений исполнителям, а также для подтверждения правильности выполнения этих распоряжений. Руководящие работники (руководитель, главный бухгалтер и др.) осуществляют предварительный контроль за целесообразностью и законностью хозяйственных операций при подписании документов, на основании которых будут отпущены товарно-материальные ценности, выданы денежные средства и т.п. На основании документов ведут также и последующий контроль за операциями, главным образом путем проверки их бухгалтериями (при приемке отчетов) и ревизорами (при проведении документальных ревизий хозяйственной деятельности).

В организациях, на предприятиях совершают самые разнообразные хозяйственные операции. Для их оформления нужны различные по форме и содержанию документы. Одним из важнейших условий является наличие в документах тех сведений, которые, во-первых, позволят точно и полно установить содержание операции, место, время и условия ее совершения и, во-вторых, обеспечат документу доказательную силу. Эти показатели называются реквизитами документов. К числу обязательных реквизитов относят наименование документа и его номер, название сторон, участвующих в совершении операции, описание операции, ее натуральное и стоимостное измерение, подписи лиц, разрешивших и совершивших операцию, и др. Если документ не содержит каких-либо обязательных реквизитов, то он теряет свою доказательную силу и не может служить основанием для записей в бухгалтерском учете. Основные требования, которым должны удовлетворять документы, установлены Федеральным законом от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете".

Документы заполняют вручную, на машинах и комбинированным способом.

Применяется также способ бездокументного получения учетной информации посредством автоматических счетчиков и датчиков, которые регистрируют информацию и передают ее в электронную вычислительную машину (автоматический учет времени работы машин, использование машинами и оборудованием электроэнергии и т.п.). [2, с.322]

Во всех организациях и на предприятиях страны обращается огромное количество различных документов. В связи с этим необходима правильная и целесообразная разработка их форм. Важнейшая задача - сократить и упростить документацию. От этого зависят качество и стоимость учета. Большие возможности предоставляют унификация, стандартизация и классификация документов.

Унификация — это установление единых типовых форм документов для отдельных ведомств, отраслей или для народного хозяйства в целом. Примером таких документов могут быть кассовые ордера, банковские документы, авансовые отчеты и др.

Стандартизация представляет собой установление одинаковых размеров бланков однотипных документов. Разработку типовых документов и установление единых размеров для их изготовления осуществляют Государственный комитет по статистике, Министерство финансов РФ и Центральный банк РФ.

Чтобы облегчить изучение и применение документов, их группируют по определенным признакам. Такая группировка называется классификацией документов. Документы классифицируют по назначению, месту составления, по степени обобщения (охвата) хозяйственных операций и другим признакам.

По назначению документы подразделяются на распорядительные, оправдательные (исполнительные), комбинированные (распорядительно-исполнительные) и документы бухгалтерского оформления.

Распорядительные документы содержат приказ, поручение совершить хозяйственную операцию или закрепляют право на ее совершение (доверенность, чеки, наряды и др.). Они играют большую роль для предварительного контроля за правильностью (экономической и юридической обоснованностью) операции. Основанием для записей в учете эти документы не служат.

Оправдательными (исполнительными) называются документы, которые отражают факт совершения — согласно имеющемуся распоряжению — хозяйственной операции (приходные и расходные накладные, различные акты и др.). Они свидетельствуют о выполнении операции и дают возможность исполнителям отчитаться за совершенное действие, доказать, что хозяйственная операция проведена в соответствии с полученным распоряжением.

Комбинированные — это документы, в которых одновременно отражаются распоряжение совершить хозяйственную операцию и факт ее исполнения (расходный кассовый ордер, счет-фактура, платежная ведомость на выплату заработной платы и др.). Комбинированные документы значительно сокращают общее количество документов и способствуют ускорению учетного процесса.

В ряде случаев бухгалтерия составляет особые ведомости, расчеты или справки, которые служат основанием для учетных записей. Такие документы, удостоверенные подписями бухгалтера-исполнителя и главного бухгалтера, называются документами бухгалтерского оформления (расчет заработной платы, расчет амортизации основных средств и др.).

По месту составления документы подразделяются на внутренние и внешние. [3, с.214]

Внутренние документы составляют и используют только на данном предприятии (кассовые ордера, накладные, авансовые отчеты и др.).

Внешними называются документы, поступившие от других предприятий, организаций и учреждений. Такими документами являются счета и счет-фактуры поставщиков, банковские документы, почтовые квитанции и др.

По степени обобщения хозяйственных операций документы подразделяются на первичные и сводные.

Первичными документами оформляют совершение хозяйственной операции. Они являются доказательством действительного выполнения хозяйственных операций (счета-фактуры, накладные, приходные и расходные кассовые ордера и др.).

Сводные (вторичные) документы составляют на основании первичных; они представляют собой способ группировки хозяйственных операций, зафиксированных в первичных документах (отчеты материально ответственных лиц, накопительные ведомости и др.). Первичные документы обязательно прикладывают к сводным. Применение сводных документов уменьшает количество учетных записей.

В зависимости от количества зарегистрированных, однородных операций документы подразделяют на разовые и накопительные.

Разовые документы отражают одну или (одновременно) несколько хозяйственных операций. Их отличительной чертой является то, что сразу же после составления они могут быть переданы в бухгалтерию и использованы для бухгалтерских записей. К разовым документам можно отнести приходные ордера, ведомости распределения расходов, кассовые ордера и др.

Накопительные документы оформляют однородные операции, совершаемые на предприятии в разное время (за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа выписываемых документов по тем операциям, которые производятся на предприятии многократно в течение короткого периода (лимитно-заборная карта, табель учета рабочего времени, ведомость выполненных работ и т.п.).

Из приведенной выше классификации нетрудно заметить, что одни и те же документы относятся к различным классификационным группам в зависимости от признаков, по которым они группируются.

Документы составляют на бланках установленной формы. Только при отсутствии бланка допускается составление документа на чистом листе бумаги. Но и в этом случае он должен содержать все обязательные реквизиты. Документы заполняют чернилами, шариковыми ручками, химическим карандашом, на пишущей машинке, компьютере или на вычислительных табличных машинах (фактурных и др.). Не разрешается заполнять документы простым карандашом. [2, с.53]

В документе недопустимы подчистки и помарки, которые могут вызвать сомнения в его подлинности и правильности. Допущенные в документах ошибки исправляют так называемым корректурным способом путем зачеркивания (одной чертой) и внесения (над зачеркнутым текстом) правильной записи. В документе делают оговорку об исправлении записи, которую заверяют своими подписями должностные лица, совершившие операцию.

Исправлять записи в кассовых и банковских документах не разрешается.

Все документы, поступившие в бухгалтерию, тщательно проверяют. Только после бухгалтерской проверки документы могут служить основанием для записи на счетах. Неверно оформленные документы возвращают для исправления.

Каждый документ должен быть проверен с формальной стороны, по существу и арифметически.

С формальной стороны проверяется соблюдение формы, наличие и правильность заполнения реквизитов, включая подписи распорядителей и исполнителей.

Проверка документов по существу состоит в выяснении необходимости, целесообразности и законности операции, указанной в документе, соответствия ее плановым заданиям, сметам, нормативам и т.п.

Арифметическую проверку документов производят путем таксировки (умножение количества на цену и проверка правильности сумм стоимости ценностей) и проверки подсчетов частных и общих итоговых показателей.

Бухгалтерская обработка документов включает их проверку, таксировку, проверку подсчетов, шифровку, группировку и корреспондирование по определенным признакам.

Бухгалтерские документы проходят сложный путь от момента выписки до сдачи их в архив на хранение, который называется документооборотом.

Схему документооборота в каждой организации, на предприятии составляет главный бухгалтер, и она обязательна для всех работников. Установление порядка документооборота зависит от характера хозяйственных операций, структуры организации (предприятия) и способа обработки документов (машинного или ручного). Рациональная организация документооборота — важнейшее условие правильной постановки бухгалтерского учета. [6, с.28]

1.2. Понятие и виды инвентаризации, правила ее проведения и оформления

Одним из важных требований, предъявляемых к бухгалтерскому учету, является реальность (правдивость) его показателей. Отвечая этому требованию, данные бухгалтерского учета должны полностью соответствовать действительности. Количество поступивших или выданных ценностей — материалов, денежных средств, готовой продукции и др., отражаемое в учете, должно совпадать с тем их количеством, которое на самом деле получено или выдано, а остатки этих ценностей по данным учета — с теми остатками, которые реально находятся в местах их хранения. Между тем данные учета иногда расходятся с действительностью. Это может происходить по следующим причинам.

Естественные причины — изменение веса или качества средств вследствие изменений температуры или влажности воздуха, порчи их грызунами, насекомыми, микробами и др., потери при хранении и транспортировке, называемые привесом, усушкой, распылом, раструской и т.п.

Неточности при приеме или отпуске средств — промеры, просчеты, провесы, в результате чего фиксируется другое количество или качество (размер, сорт) средств. Замена средств одного сорта (качества) другим называется пересортицей.

Ошибки в учете — это описки в первичных документах, арифметические ошибки в подсчетах, неправильное отражение документальных данных на счетах и т.п.

Злоупотребления — хищения, обвесы или обмеры — при приеме или отпуске материальных ценностей, обсчеты — при выдаче денег и др., а также прямое присвоение средств.

Все эти факты не могут быть выявлены в момент их возникновения — они не поддаются учету, так как не охватываются документацией. Они устанавливаются лишь периодическими сверками фактических остатков средств с данными учета. Такая сверка дает возможность дополнять и уточнять учетные данные, а также бороться с разного рода злоупотреблениями. Фактические остатки выявляются специальными переписями, которые называют инвентаризациями.

Инвентаризация — это способ проверки фактического наличия товарно-материальных ценностей, денежных средств и расчетов для их сопоставления с данными бухгалтерского учета.

Инвентаризация является обязательным дополнением документации. Только при помощи обоих этих способов — документации и инвентаризации — в бухгалтерском учете обеспечивается полное и правильное отражение всех хозяйственных явлений. [5, с.255]

В зависимости от полноты охвата средств инвентаризация подразделяется на два вида: полную и частичную.

Полная инвентаризация охватывает все без исключения средства хозяйства. Она проводится, как правило, перед составлением годового отчета по состоянию на 1 января. Но ввиду ее громоздкости и трудоемкости отдельные виды средств разрешается инвентаризовать и раньше.

Частичная инвентаризация охватывает какой-либо один вид средств хозяйства, например только материалы или только расчеты с покупателями. Она должна проводиться, помимо полной инвентаризации, несколько раз на протяжении года с целью обеспечить точность отчетных данных, бороться с хищениями и потерями, укреплять финансовую дисциплину.

По своему характеру инвентаризации подразделяются на плановые и внеплановые.

Плановые инвентаризации осуществляются в заранее намеченные сроки исходя из целесообразности и возможности лучшего их проведения.

Внеплановые инвентаризации проводятся по распоряжению руководителей предприятий или вышестоящих органов, а также по требованию ревизора, следственных и контрольных органов (на основе сигналов или сведений, поступивших к ним). Вне плана проводится инвентаризация после стихийных бедствий (пожара, наводнения), а также при смене материально ответственных лиц. По характеру осуществления такие инвентаризации должны быть внезапными.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, подлежащих инвентаризации вовремя каждой из них, определяются предприятием, кроме случаев, когда проведение инвентаризации является обязательным.

Проведение инвентаризации является обязательным:

- при передаче имущества государственного предприятия в аренду;

- приватизации имущества государственного предприятия;

- при преобразовании государственного предприятия в акционерное общество;

- при смене материально-ответственного лица;

- при составлении годовой бухгалтерской отчетности;

- при устранении фактов кражи или злоупотреблений, порчи ценностей;

- по предписанию судебно-следственных органов;

- при реорганизации и ликвидации предприятия. [4 ]

Инвентаризация проводится специальной комиссией, назначаемой руководителем предприятия и утверждаемой специальным приказом (распоряжением). В комиссию включаются разные специалисты: инженерно-технические работники, товароведы, экономисты, счетные работники, сами материально ответственные лица. Иногда инвентаризацию приходится проводить в отсутствие такого лица вследствие его болезни или других причин. В этом случае, а также в результате форс-мажорных обстоятельств к участию в инвентаризации могут привлекать представителей местных органов власти. [5, с.255]

К началу инвентаризации в местах хранения проверяемых ценностей должна быть закончена обработка всех приходных и расходных документов, сделаны все записи в аналитическом учете и выведены остатки. Все предметы, подлежащие инвентаризации, — сырье, материалы, товары и др. — должны быть разложены по наименованиям, сортам, размерам; разнородные предметы — рассортированы. У материально ответственных лиц берется расписка о том, что все приходные и расходные документы включены в последний отчет или реестр (на день инвентаризации) и что у них нет неоприходованных или не списанных в расход ценностей. Если кладовщик составляет товарный отчет, то при его проверке особое внимание обращают на достоверность произведенных операций, точность заполнения реквизитов, правильность цен, подсчетов, наличие подписи материально ответственного лица, верность переноса остатка на начало периода и выведения остатка на его конец.

Инвентаризация проводится по каждому месту хранения, каждому материально ответственному лицу отдельно (и, как правило, в присутствии последнего). Основной этап инвентаризации заключается в фактическом снятии остатков. Члены комиссии закрывают и опечатывают все места хранения ценностей, подлежащих инвентаризации. Затем приступают к проверке их путем взвешивания, измерения, пересчета. Все материальные ценности проверяются путем подсчета, взвешивания или обмера. Исключения допускаются лишь для предметов, хранящихся в неповрежденной фабричной упаковке, а также для навалочных и малоценных громоздких предметов. Количество первых может устанавливаться на основании документов, однако с обязательной выборочной проверкой в натуре правильности документальных данных; количество вторых — техническими расчетами. О проверке такими способами делается отметка в описях. Выявление, подсчет и описание имущества в натуре называется снятием остатков.

Если проверяемые ценности находятся на различных складах, то все складские помещения, за исключением того, где в данный момент производится инвентаризация, запираются, опечатываются или пломбируются. Члены комиссии несут ответственность за правильный подсчет остатков имущества.

Результаты снятия натуральных остатков обобщают в инвентаризационных описях, сопоставляемых не менее чем в двух экземплярах. Ошибки и неправильные записи в них исправляют путем зачеркивания неправильного и написания правильного текста (цифры). Исправления удостоверяются подписями всех участников инвентаризации и материально ответственными лицами.

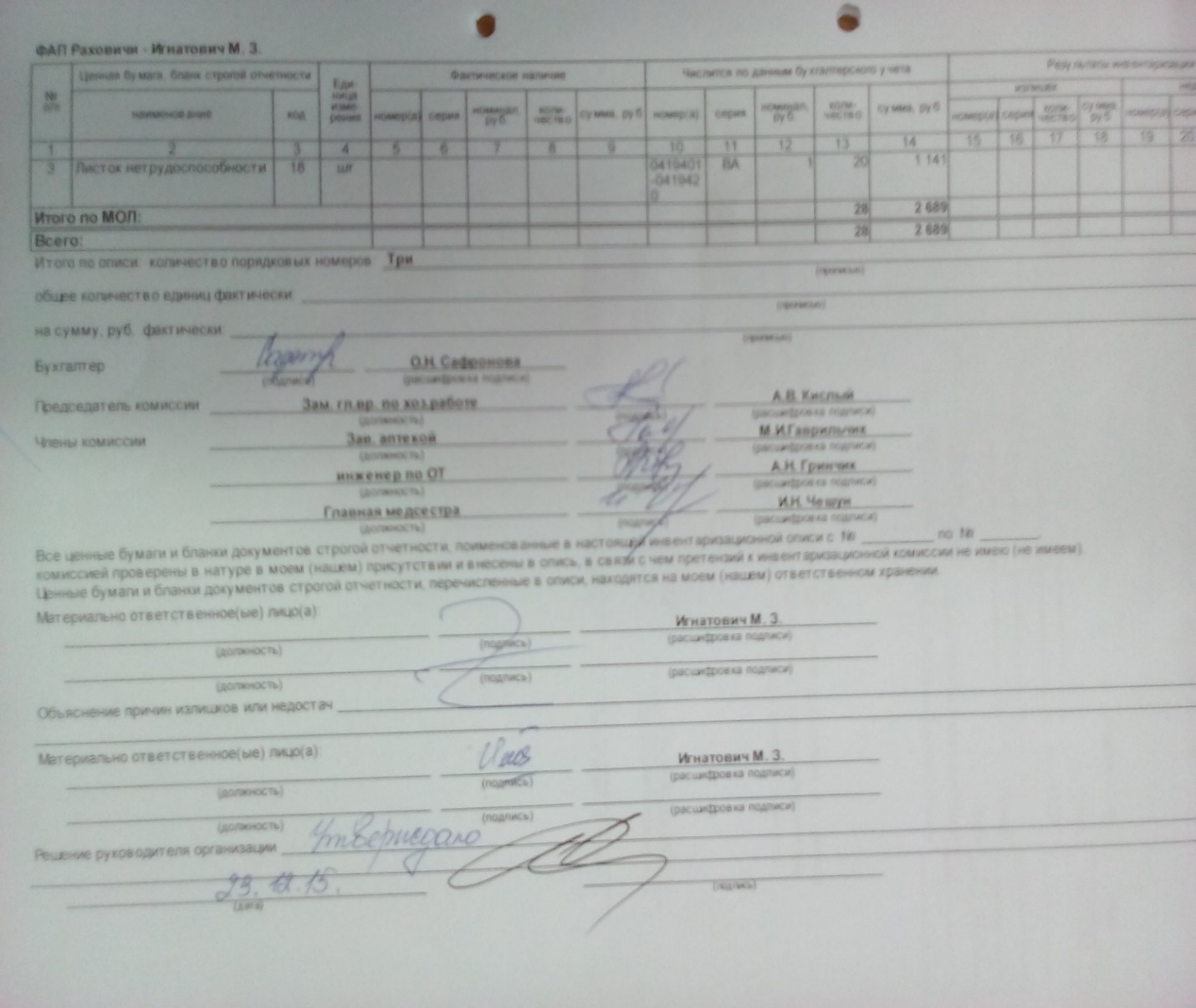

Каждая страница описи нумеруется. В конце страницы цифрами и прописью выводится общий итог натуральных единиц, записанных по странице независимо от единиц измерения ценностей. После окончания записей прописью указывается количество заполненных строк, т.е. число порядковых номеров внесенных наименований товарно-материальных ценностей. Описи подписываются всеми участниками инвентаризации, в том числе материально ответственными лицами. К инвентаризационным описям прилагаются акты обмеров и расчеты.

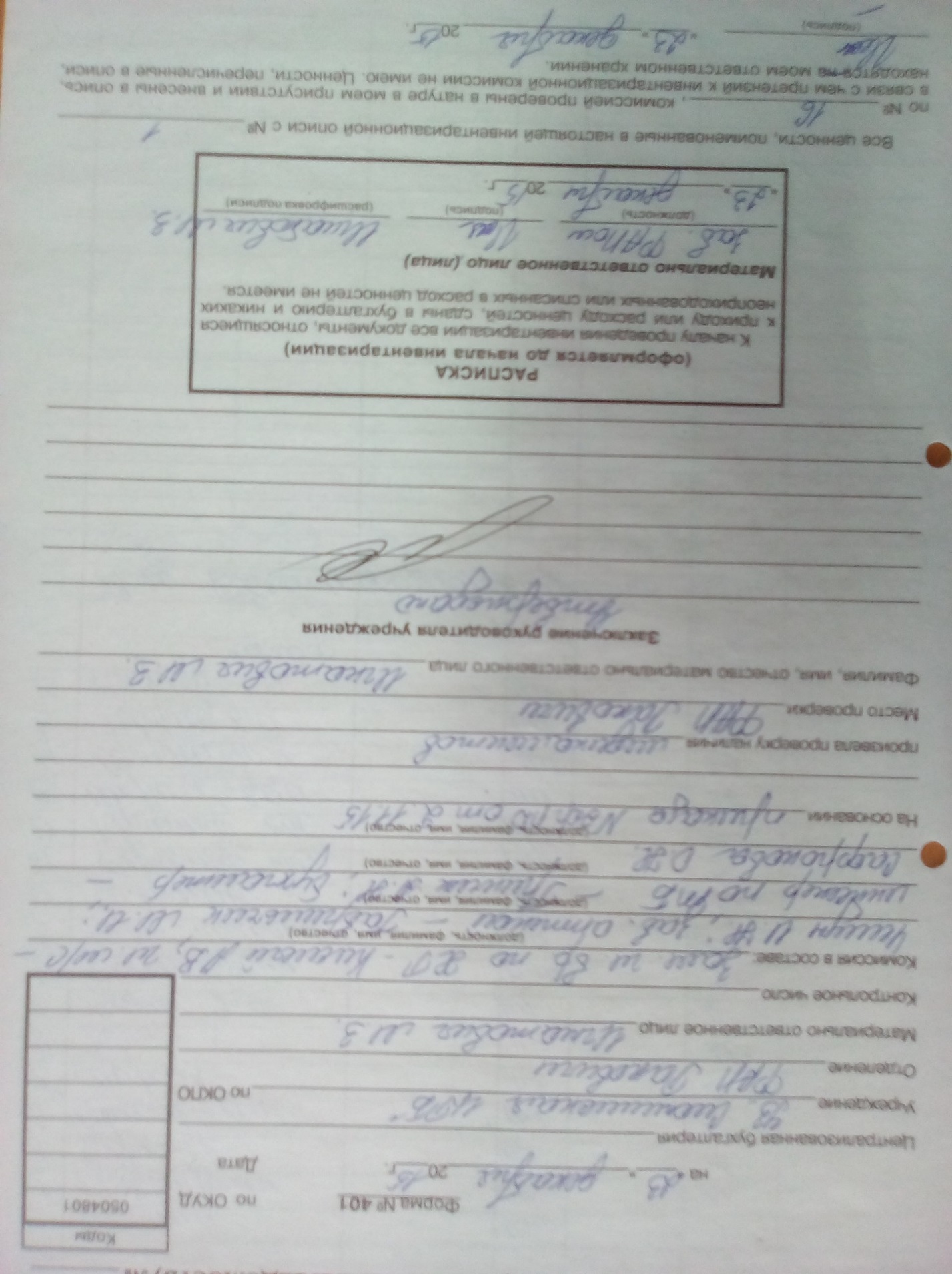

В инвентаризационных описях не допускается оставлять незаполненные строки. В последних листах описей незаполненные строки прочеркиваются. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи. В конце описи материально ответственное лицо дает расписку в том, что предъявлены для проверки все ценности, что инвентаризация проведена в его присутствии правильно, претензий к инвентаризационной комиссии у него нет и перечисленное в описи имущество принято на ответственное хранение.

В конце описи подсчитывается общий итог по описи и выявляется предварительный результат путем сопоставления фактических данных (итог описи) с данными бухгалтерского учета (в подписке). После выявления предварительного результата материально ответственное лицо дает расписку о том, что предъявлены для проверки все ценности, что инвентаризация проведена в его присутствии правильно, претензий к инвентаризационной комиссии у него нет и перечисленное в описи имущество принято на ответственное хранение. [4]

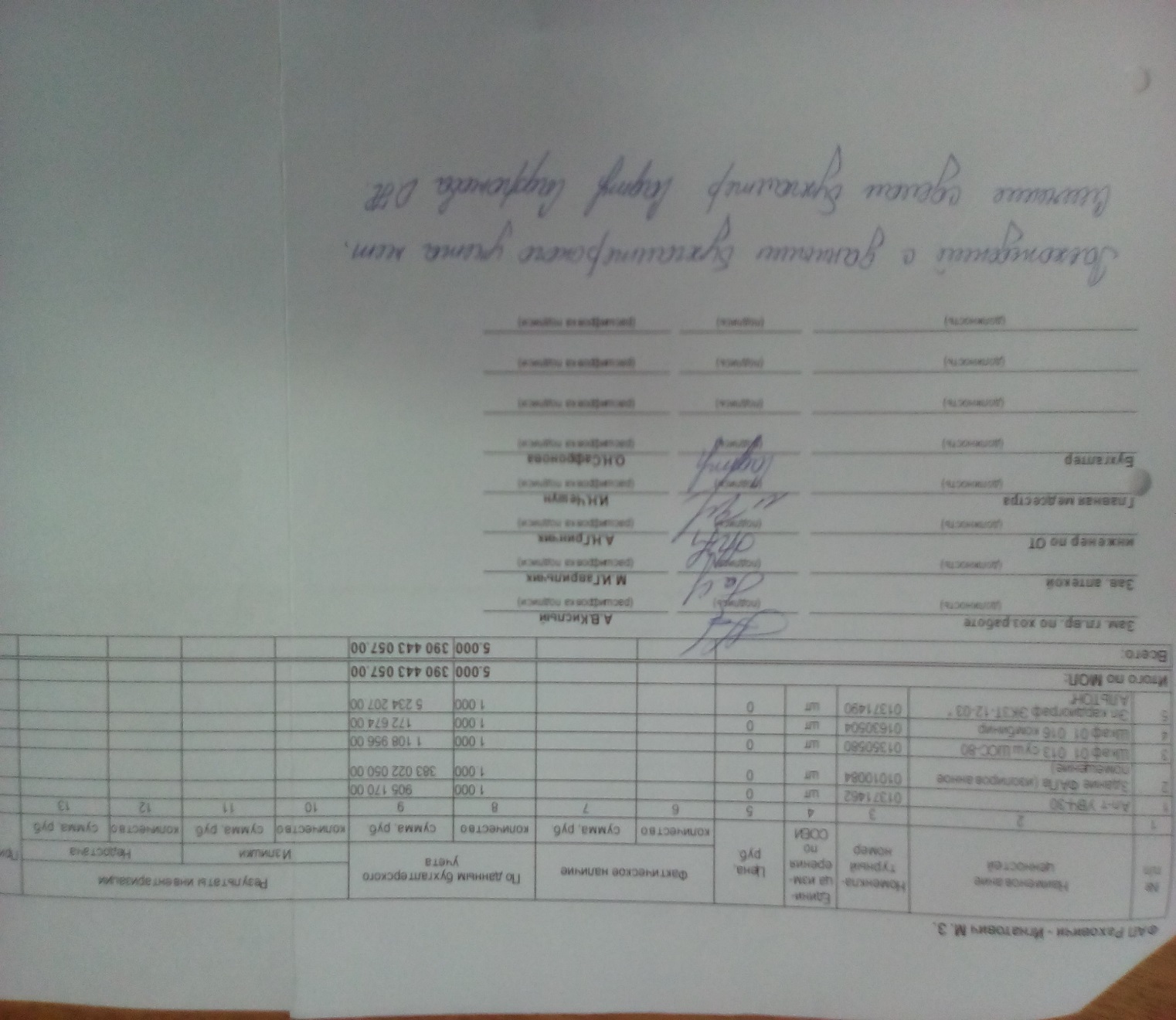

Таким образом, инвентаризационные описи представляют собой документы, фиксирующие фактическое наличие и состояние средств хозяйства на определенную дату. По окончании инвентаризации они передаются в бухгалтерию для сопоставления действительных остатков средств с их остатками по данным учета и приведения последних в соответствие с данными инвентаризации. С целью выявления результатов инвентаризации бухгалтерия составляет сличительные ведомости. В них данные из инвентаризационных ведомостей сопоставляют (сличают) с соответствующими данными из бухгалтерского учета. Здесь же выводятся результаты инвентаризации — излишки или недостачи. Все сведения показываются как в денежном, так и в натуральных измерителях. В сличительные ведомости заносятся данные не обо всех видах инвентаризационных ценностей, а только о тех, по которым выявлены отклонения от учетных данных. Данные в таких ведомостях располагаются согласно классификации, принятой в учете. До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия предприятия должна тщательно проверить правильность всех записей, сделанных в инвентаризационных описях. При наличии ошибок в ценах, таксировке, подсчетах и т. п. их необходимо исправить, причем поправки следует скрепить подписями всех членов комиссии. Остатки в сличительных ведомостях определяются по ценам, принятым в учете.

Для оформления результатов инвентаризации могут применяться единые бланки, в которых соединены формы инвентаризационных и сличительных ведомостей. После внесения инвентаризационной комиссией в эти бланки данных о фактическом наличии ценностей бухгалтерия проставляет в них данные бухгалтерского учета и сличает те и другие показатели.

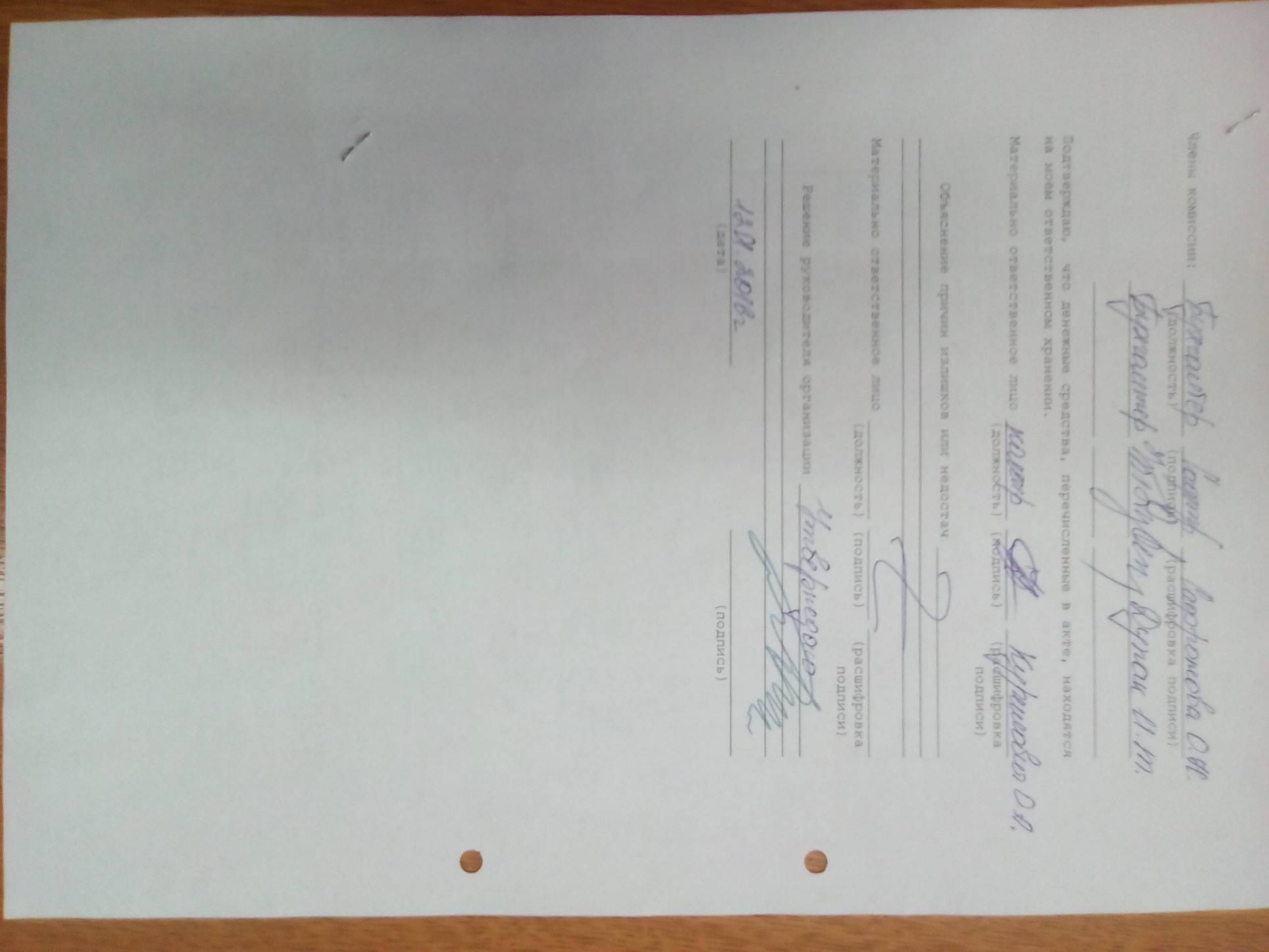

Комиссия выявляет причины недостач и излишков, обнаруженных в результате инвентаризации. Окончательное решение о характере потерь и порчи ценностей она принимает на основании письменных объяснений соответствующих работников и других данных. Все выводы, предложения и решения инвентаризационной комиссии оформляются протоколом, который утверждается руководителем предприятия.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытков, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации.

1.3. Отражение результатов инвентаризации в учете

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Выявленные излишки товарно-материальных ценностей нужно оприходовать по рыночной цене на дату проведения инвентаризации. Стоимость такого имущества увеличивает налогооблагаемые доходы организации. Поэтому с полученного внереализационного дохода надо заплатить налог на прибыль. Такое требование содержит пункт 20 статьи 250 налогового кодекса РФ.

По результатам инвентаризации составляются бухгалтерские проводки. Оприходование излишков товаров относится в доход предприятия:

Дт 41 «Товары» Кт 91 «Прочие доходы и расходы».

Если в ходе инвентаризации выявлена недостача товарно-материальных ценностей, то стоимость недостающего имущества сначала нужно отразить на счете 94 «Недостачи и потери от порчи ценностей».

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации и наличие сумм недостач, хищения и потерь от порчи ценностей, выявленных в процессе их заготовления, хранения и продажи, не зависимо от того подлежат они отнесению на счета затрат или виновных лиц. Порядок списания сумм недостач, хищений и потерь от порчи ценностей регулируется законодательными и учредительными документами.

По дебету счета 94 «Недостачи и потери от порчи ценностей» проводятся суммы по недостающим (похищенным) или полностью испорченным товарно-материальным ценностям по балансовой (покупной) стоимости. По кредиту 94 «Недостачи и потери от порчи ценностей» производиться списание сумм недостач. Счет 94 «Недостачи и потери от порчи ценностей» пассивный, в балансе указывается в пассиве в разделе V «Краткосрочные обязательства» по строке «Займы и кредиты». А затем недостачу списывают. Как это делают, зависит от того, обнаружена недостача в пределах установленных норм или нет. Недостача товаров отражается записью:

Дт 94 «Недостачи и потери от порчи ценностей» Кт 41 «Товары». [7]

На основании подпункта «а» пункта 3 статьи 12 Закона № 129-ФЗ, недостачи в пределах норм естественной убыли нужно списать на затраты или на расходы по продаже. Нормы естественной убыли для целей бухгалтерского учета были утверждены соответствующими министерствами и ведомствами и действуют до сих пор. При этом сумму недостачи определяют исходя из фактической себестоимости материалов или продажных цен товаров. [8]

2. Роль инвентаризации товарно-материальных ценностей в экономической деятельности организации

Роль инвентаризации товарно-материальных ценностей в жизни организации вообще трудно переоценить. Данные инвентаризации являются важнейшей составляющей функционирования организации, потому что тяжело представить себе слаженную работу предприятия, если оно не располагает сведениями о том, какими товарно-материальными ценностями обладает. Для того инвентаризация и проводится, чтобы ежегодно предоставлять данные о фактическом наличии товарно-материальных ценностей, а также для сравнения их с данными бухгалтерского учета, чтобы впоследствии узнать, расходовались ли они, остались ли неизменными или же обнаружены факты хищения.

Инвентаризация дает представление о располагаемых ресурсах предприятия. Именно благодаря ей и данным бухгалтерского учета организация может планировать и координировать свои действия в определенных направлениях. При отсутствии этих данных, организация работает вяло, не может планировать свою работу на долгосрочную перспективу.

Кроме того, инвентаризация имеет и санитарные функции. Без сомнения, в каждой организации имеются испорченные или ненужные материальные ценности, про которые все забыли. Благодаря инвентаризации они могут быть выявлены, а в последствии списаны.

Инвентаризация просто необходима, когда выявляются факты хищения и порчи товарно-материальных ценностей. Посредством инвентаризации они фактически подтверждаются, на основании чего можно проводить расследование. [3, с.63]

Инвентаризация – это еще и контроль над деятельностью материально ответственного лица. Если бы инвентаризация не проводилась, материально ответственное лицо могло бы в своих интересах использовать товарно-материальные ценности, а в этом случае оно чувствует над собой контроль.

Как видно, инвентаризация имеет просто огромное значение для всех организаций без исключения. Благодаря всей ее значимости она позволяет не только выявить, но и разработать приемы и методы их корректировки, исправления, а также разработать стратегию по предотвращению подобных ошибок в будущем.

3. Инвентаризация в УЗ «Слонимская ЦРБ»

Все хозяйственные операции, проводимые учреждении здравоохранения «Слонимская ЦРБ», должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее совершения. В соответствии с Указом президента Республики Беларусь от 15.03.2011г. № 114 «О некоторых вопросах применения первичных учетных документов» и постановлением Совета Министров Республики Беларусь от 24.03.2011г. №360 «Об утверждении первичных учетных документов» перечень первичных учетных документов применяемых в нашем учреждении утвержден приказом главного врача (Приложение 1). Первичные учетные документы составляются по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Для обеспечения контроля за сохранностью бюджетных средств, средств, полученных за счет сметы доходов и расходов по внебюджетным средствам, целевых средств, достоверности данных бухгалтерского учета данным бухгалтерской и налоговой отчетности организации проводят инвентаризацию имущества и финансовых обязательств.

Инвентаризация проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Министерством финансов Республики Беларусь 30.11.2007г. №180 с изменениями и дополнениями, внесенными Постановлением Министерства финансов Республики Беларусь от 05.01.2010г. № 1, от 18.03.2010г. № 29 и от 22.04.2010г. №50.

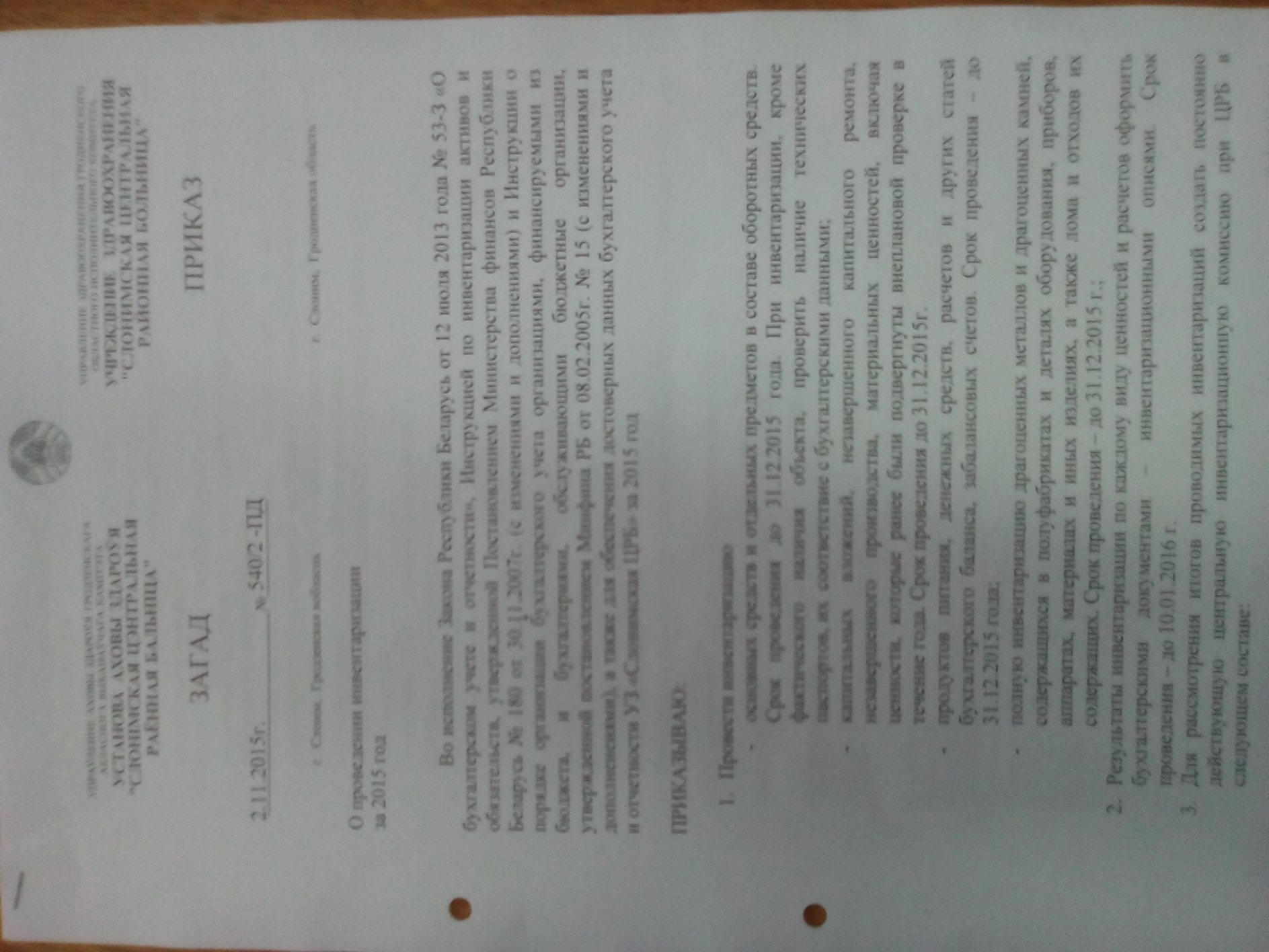

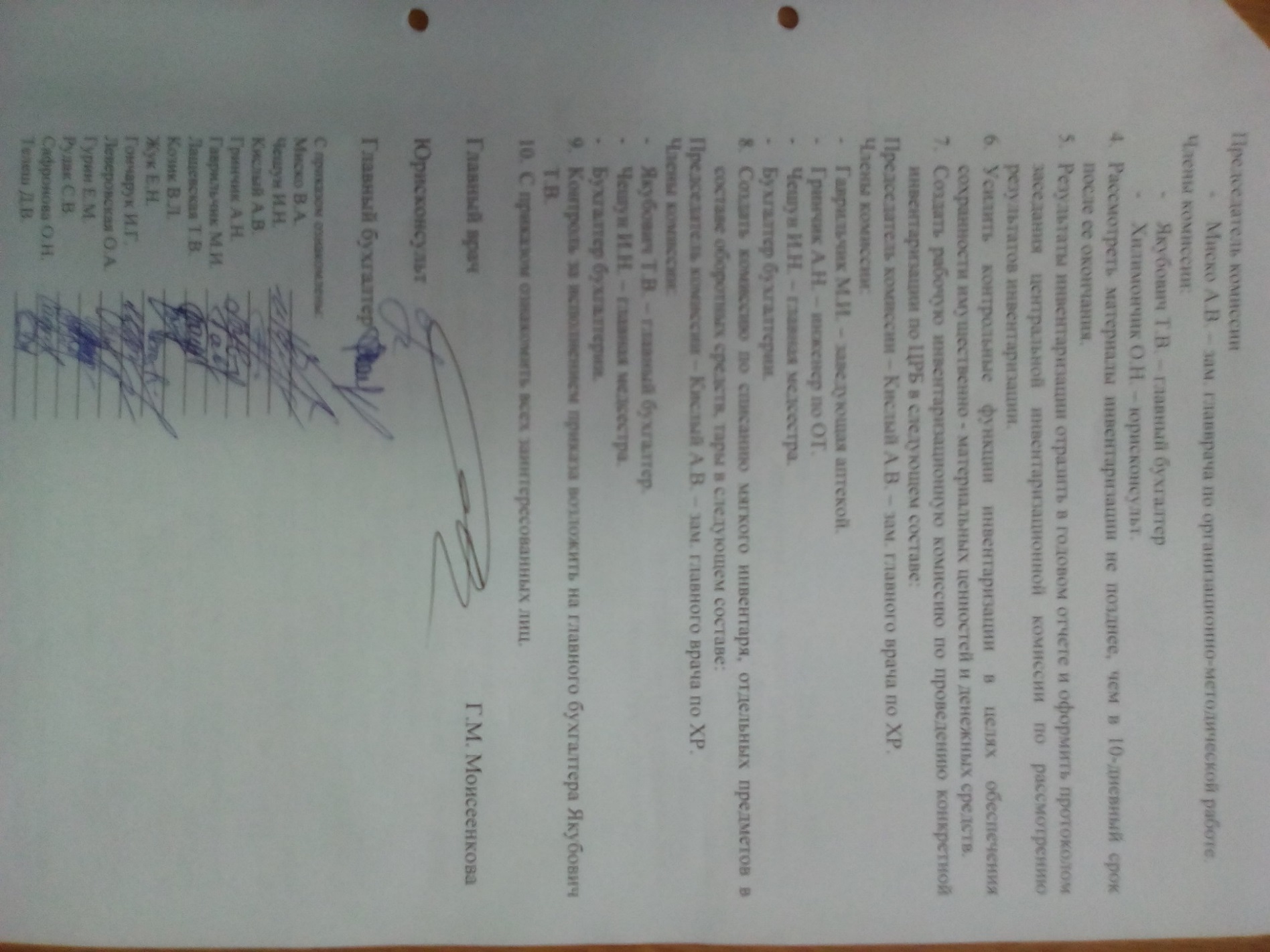

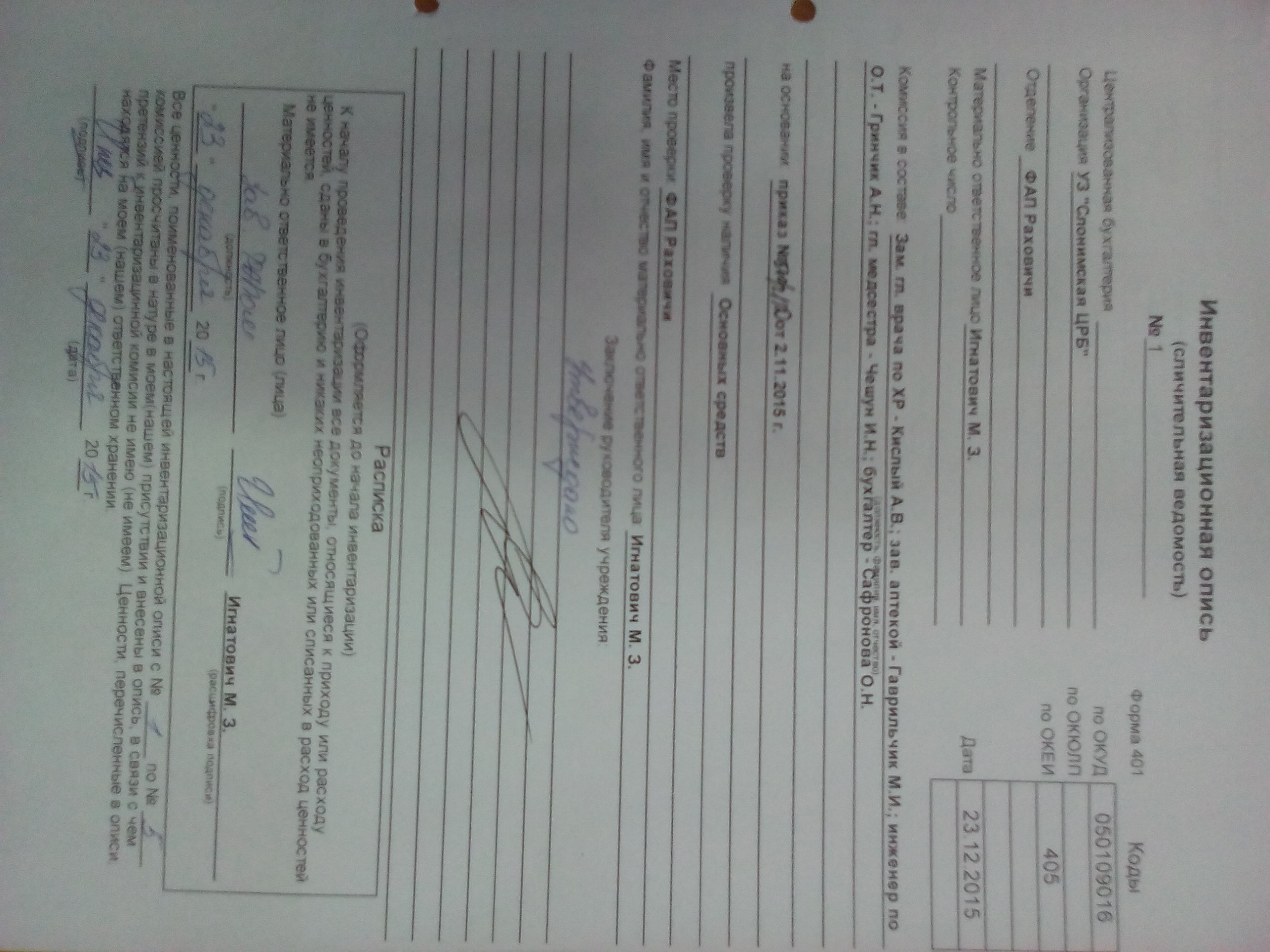

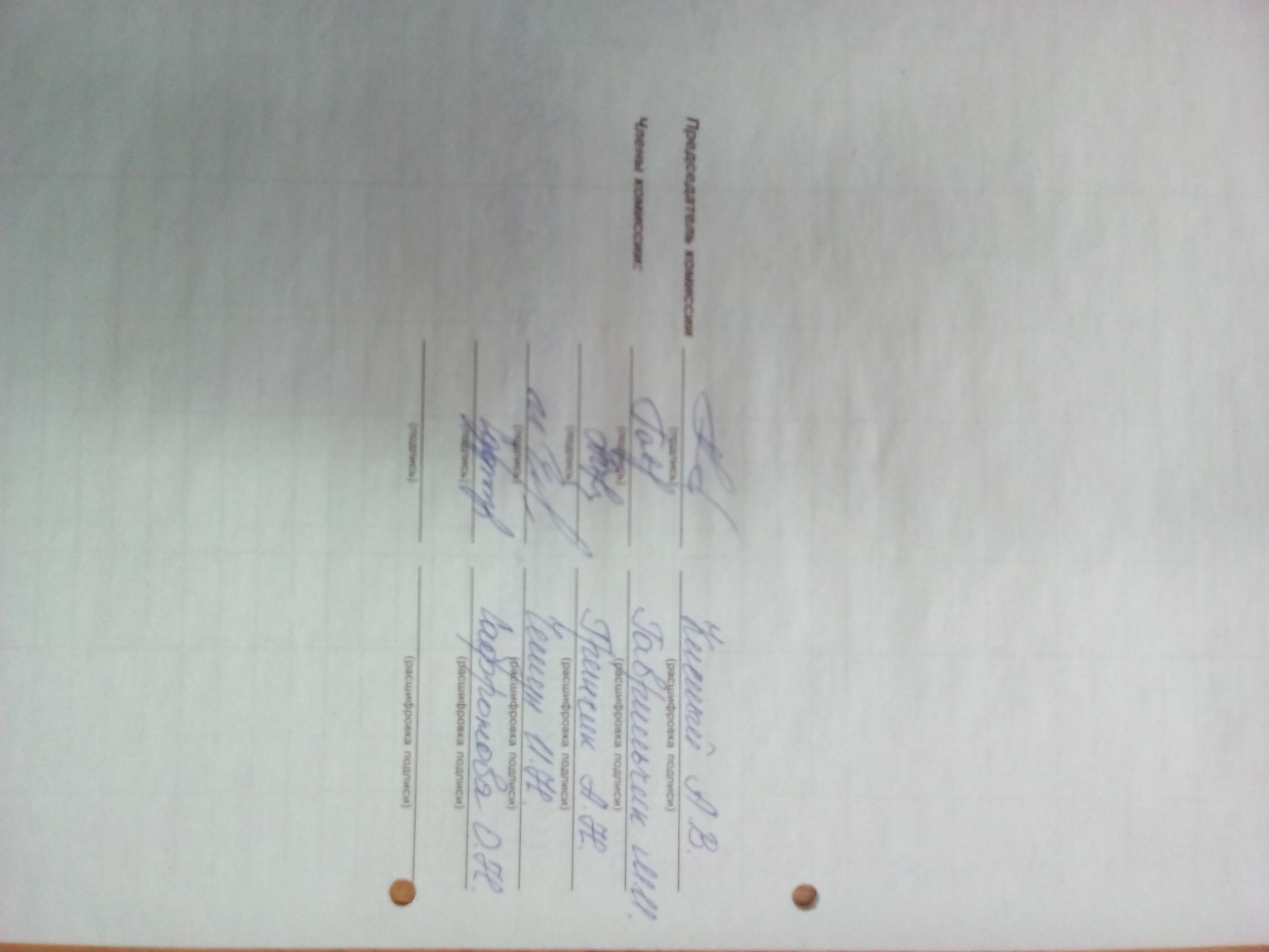

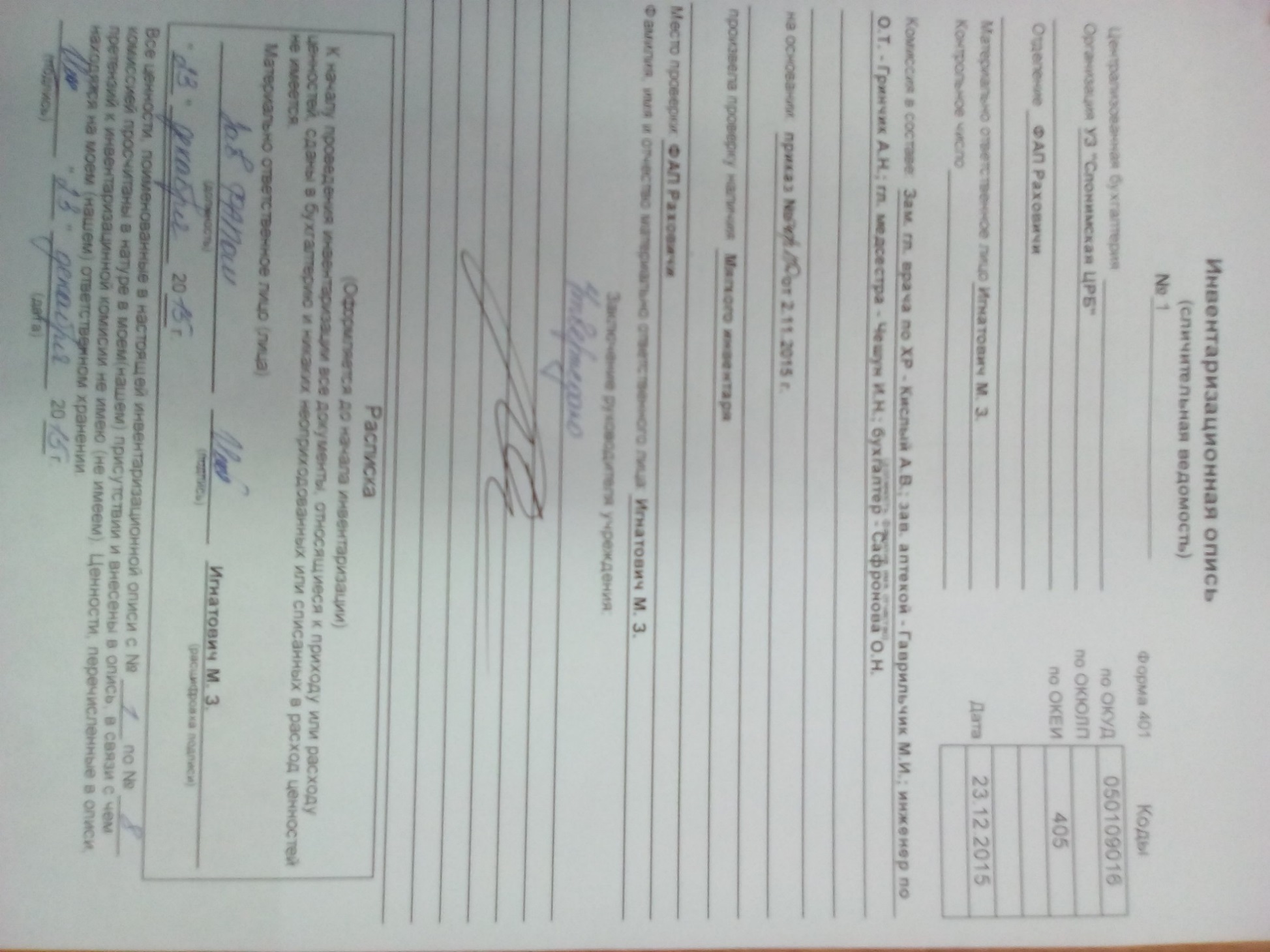

Инвентаризации подлежит все имущество организации, независимо от места его хранения. Годовая инвентаризация проводится в соответствии с приказом главного врача, в котором создается рабочая и центральная комиссии (Приложение 2).

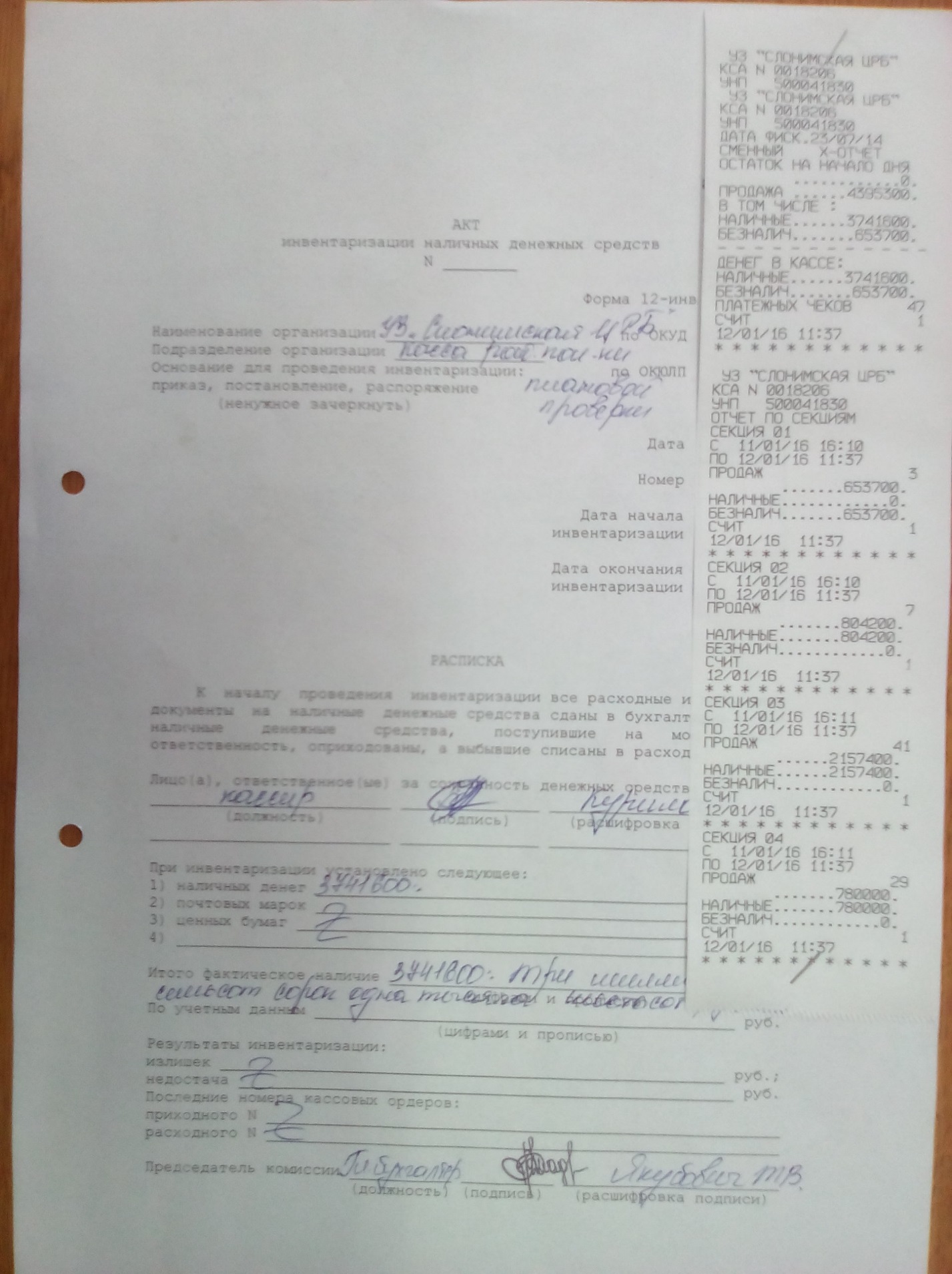

Кассовые операции ведутся в соответствии с Инструкцией о порядке ведения кассовых операций и расчетов с наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка РБ от 29.03.2011г. №107 «Об утверждении Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь». Инвентаризация касс осуществляется ежемесячно (Приложение 3).

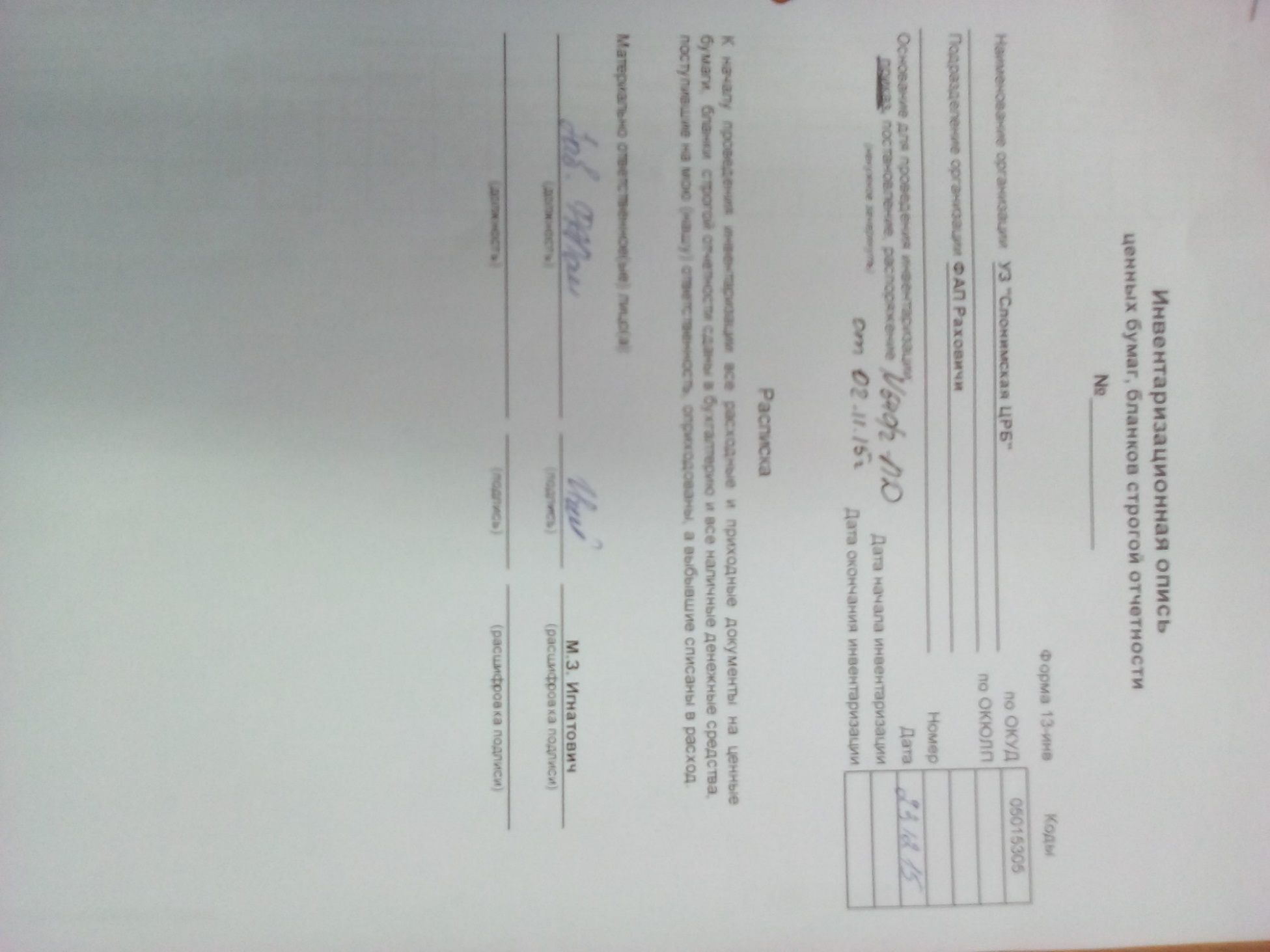

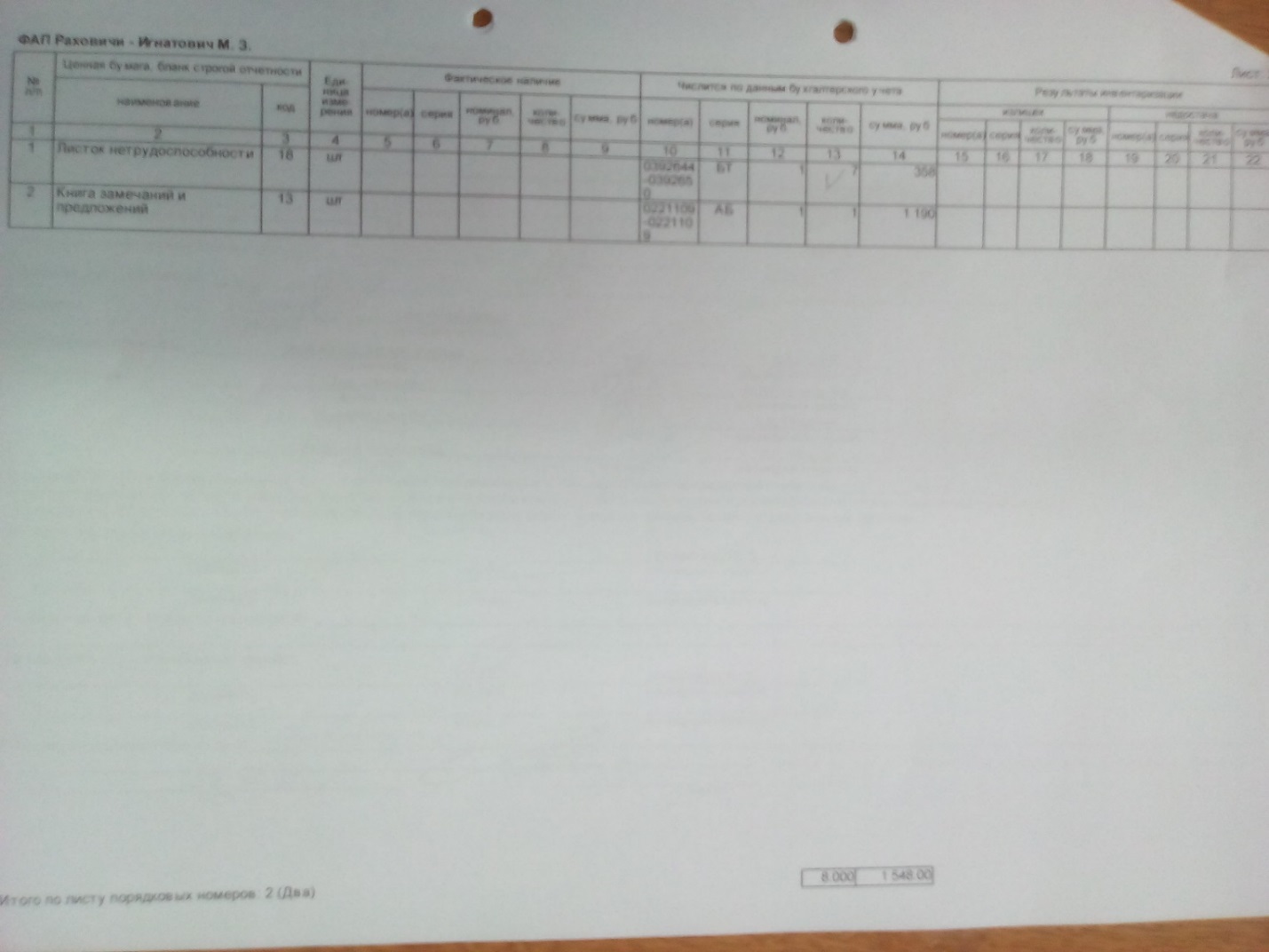

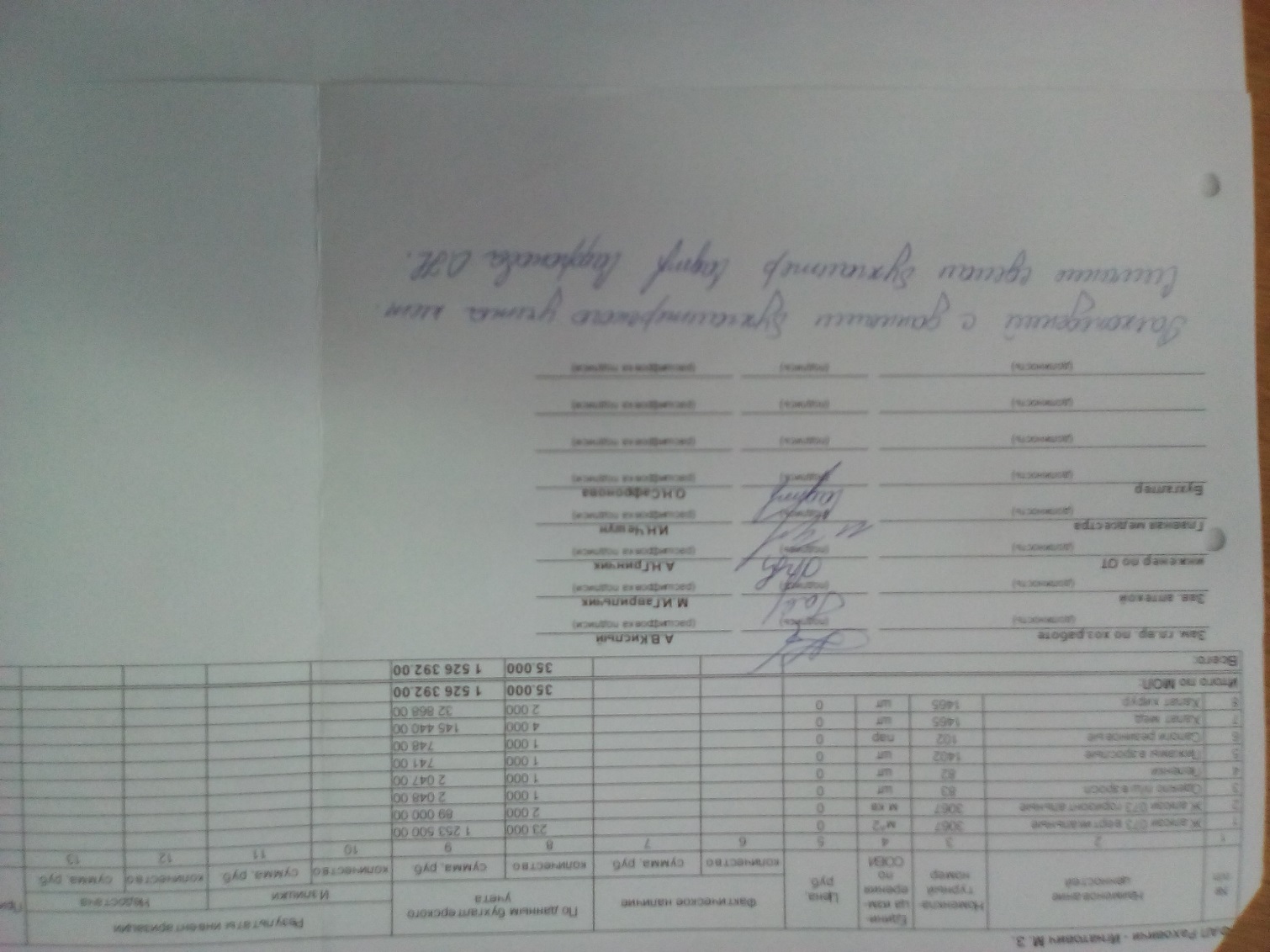

Как говорилось ранее в ЦРБ годовой инвентаризации подлежит все имущество без исключения: основных средств, отдельных предметов в составе оборотных средств, мягкого инвентаря, медикаментов, продуктов питания, бланков строгой отчетности, топлива, материалов. При проведении годовой инвентаризации основных средств проверяется их наличие, сверяются инвентарные номера (Приложение 4). Инвентаризация медикаментов заключается в снятии остатков, проверке сроков годности лекарств (Приложение 5). Бланки строгой отчетности сверяют по номерам и количеству (Приложение 6). Мягкий инвентарь проверяют по количеству и целостности, непригодные в эксплуатации предметы списывают, опираясь на знание года их выпуска (Приложение 7).

Заключение

В бухгалтерском учете необходима сверка фактического наличия имущества с учетными данными, которая производится при помощи инвентаризации. Сущность инвентаризации заключается в контроле за сохранностью товарно-материальных ценностей и денежных средств. Проведение инвентаризации регулируется Федеральным законом о бухгалтерском учете № 129-ФЗ, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Инвентаризация осуществляется в три этапа: подготовительный, основной и заключительный.

Подготовительный этап включает в себя вручение приказа или распоряжения о инвентаризации членам рабочей комиссии, составление комиссией оперативного плана проведения амортизации, проведение инструктажа с привлеченными лицами, разнос материально-ответственными лицами приходных и расходных документов в карточки складского учета и проверку членами комиссии весоизмерительных приборов.

Основной этап инвентаризации заключается в фактическом снятии остатков и составлении инвентаризационной описи.

Заключительным этапом инвентаризации является сопоставление данных инвентаризационных описей с данными бухгалтерского учета. На этом этапе выявляются расхождения, составляются сличительные ведомости, определяются причины расхождений и определяются результаты.

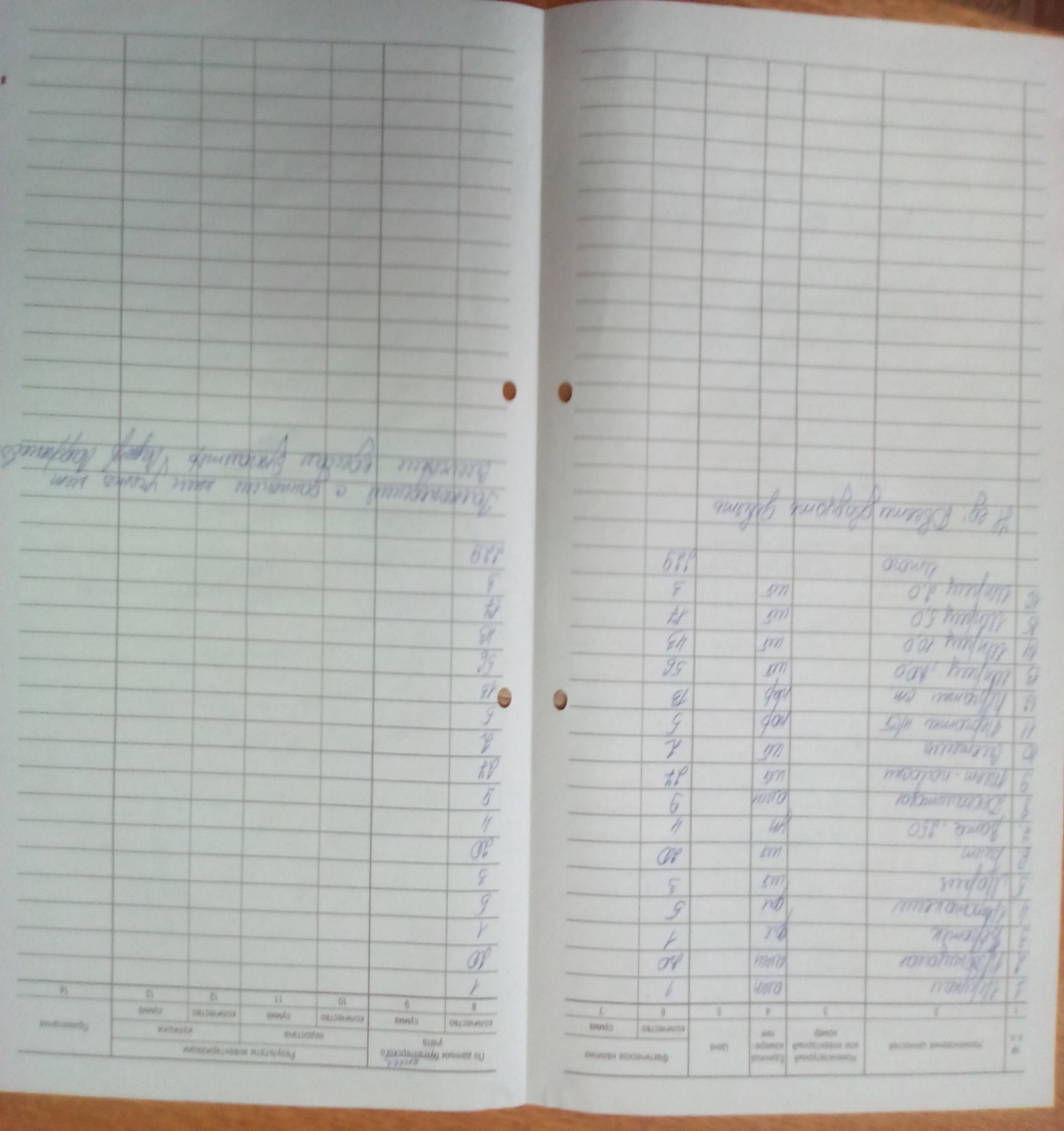

Сведения о фактическом наличии товарно-материальных ценностей записывают в инвентаризационные описи или акты инвентаризации. Фактическое наличие активов при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. Инвентаризационная опись составляется в двух экземплярах, один из которых передается в бухгалтерию для составления сличительной ведомости, а с другой остается у материально ответственного лица.

Для выявления окончательного результата инвентаризации по количеству и сумме, то есть результата склада, кладовой, составляется сличительная ведомость. В ней отражают только те ценности, по которым установлены расхождения. Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную. Прежде чем установить окончательный результат, бухгалтер должен произвести взаимный зачет излишков и недостач, полученных при пересортице товаров, и рассчитать сумму их естественной убыли.

Согласно плану счетов бухгалтерского учета, все потери (недостача, хищение, порча, снижение качества) учитываются собирательно-распределительном счете 94 «Недостачи и потери от порчи ценностей».

В учреждение здравоохранения «Слонимская Центральная районная больница» учет осуществляется бухгалтерией, являющейся структурным подразделением предприятия. Возглавляет ее главный бухгалтер, который подчиняется непосредственно руководителю. Указания и распоряжения главного бухгалтера в пределах его компетенции обязательны для всех структурных подразделений и работников.

В УЗ «Слонимская ЦРБ» для проведения инвентаризации ценностей и расчетов на основании Приказа создается инвентаризационная комиссия, которая непосредственно и проводит инвентаризацию. До начала инвентаризации материально-ответственное лицо составляет товарный отчет с выведением остатков на момент инвентаризации. Отчет и приложенные к нему документы председатель комиссии визирует, заполняется инвентаризационная опись.

После заполнения инвентаризационной описи для выведения окончательного результата по инвентаризации ее передают в бухгалтерию для выведения окончательных результатов. Бухгалтер проверяет правильность заполнения инвентаризационной описи и по тем позициям по которым есть расхождения составляет сличительную ведомость.

В конце все документы передают руководителю, что бы тот решил на кого списать недостачу, или принял решение об оприходовании излишков.

Список использованных источников

1. Бабаев Ю.А. Теория бухгалтерского учета. Учебник для вузов. 2-е изд., перераб. И доп. – М.: Юнити – Дана, 2009.

2. Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др.; под ред. Безруких П.С. – 4-е издание, перераб. и доп. – Ш.: Бухгалтерский учет, 2009.

3. Богатая И.Н., Хахонова Н.Н. «Основы бухгалтерского учета: экзаменационные ответы» Серия «Сдадим экзамен». – Ростов н./Д: «Феникс», 2009.

4. Бухгалтерский учет и аудит: пособие / Т.П. Сокольчик, В.Н. Градусова, Е.Г. Кобзик; под общ. Ред. Т.П. Сокольчик. – Мн.: Акад.упр. при Президенте Респуб. Беларусь, 2009

5. Бухгалтерский финансовый учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: Вузовский учебник, 2008. – 525 с.

6. Гетьман В.Г. Финансовый учет: Учебник.-М..2008.

7. Прохожая В. Учет, налогообложение и отражение в бухгалтерском учете результатов инвентаризации

8. Федеральный закон от 21.11.96 № 129-ФЗ (ред. от 28.11.2011) «О бухгалтерском учете»

9. biblibrary.ru/categoru35/book83/part3/

Приложения

Приложение 1

Перечень бланков строгой отчетности,

находящихся на хранении у материально-ответственных

лиц УЗ «Слонимская ЦРБ»

- Трудовые книжки.

- Вкладыш к трудовым книжкам.

- Путевые листы.

- Приходные кассовые ордера (КО-1).

- Книга учета проверок.

- Форма ТН-2 (товарная накладная на отпуск товарно-материальных ценностей).

- Форма ТТН-1 (товарно-транспортная накладная на отпуск материальных ценностей).

- Форма ТТН-1 (скот).

- Справка о годности управления транспортными средствами.

- Справка о годности управления трактором.

- Счет-фактура по НДС.

- Бланки рецептов номерных.

- Бланки приказов.

- Бланки льготных рецептов.

- Листки временной нетрудоспособности.

- Гербовые бланки.

- Книга замечаний и предложений.

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

- Учетная политика организации: цель, задачи, формирование, применение.

- Управление оборотными средствами на предприятии (Теоретические основы управления оборотными средствами предприятия).

- Реформа электроэнергетики в Российской Федерации

- Изучение теоретических основ принятия управленческих решений, анализ технологии принятия решения на ОАО «Мона» и разработка путей ее совершенствования

- Удовлетворенность трудом как фактор эффективной деятельности персонала (на примере УДП «Слонимский винодельческий завод»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Исследование политики мотивации сотрудников СОАО «Коммунарка»)

- Понятие и виды имущественных комплексов

- "Понятие нотариата, принципы, функции. Система органов нотариата"

- Обобщение и систематизация современного положительного мирового опыта методики и технологии работы с брендом, формирование и эффективное использование брендинга в отелях Казахстана.

- Стратегия диверсификации компании (Сущность стратегического анализа)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (конкуренция и конкурентоспособность)

- Реклама как сигнал и как информация (Рекламные функции)