.Реформа электроэнергетики в России

Содержание:

ВВЕДЕНИЕ

Сфера электроэнергетики является основным элементом в экономике всех стран мира, в том числе и в нашей стране. В любой стране первостепенному значению уделялось внимание развитию электроэнергетической отрасли и её постоянной поддержке. И только благодаря такому подходу позволил данному сегменту рынка выстоять в тяжелые кризисные периоды. Стоит подчеркнуть, что любой активной отрасли в экономике нельзя стоять на месте. Для повышения показателей и улучшения результатов постоянно требуется приток финансовых инвестиций. Инвестиции для Российской как всей энергетики, так и электроэнергетики являются актуальной необходимостью для дальнейшего развития этого сегмента в данной сфере.

Экономические кризисы 1990х, подвигли к сокращению объема потребления электроэнергии и вследствие чего, процесс обновления мощностей практически остановился.

Вопрос реформирования стоял давно, иначе был риск потерять электроэнергетику страны.

Необходимо было принимать меры по улучшению ситуации. Реформа электроэнергетики в России началась 26 апреля 2003 года.

Цели реформы — это повышение эффективности предприятий, создание условий для развития данной отрасли на основе инвестиционных процессов, создание для потребителей надежного и бесперебойного энергоснабжения.

Целью данной работы является изучение реформы электроэнергетики в РФ, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть особенности рынка и проблемы электроэнергетики в РФ;

- изучить цели и задачи реформы электроэнергетики в России.

Объект исследования – электроэнергетика.

Предмет исследования – реформы электроэнергетики.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1 Особенности рынка и проблемы электроэнергетики в РФ

1.1 Структура электроэнергетики

На современном уровне развития техники электроэнергия является неотъемлемой частью любого производственного процесса и жизнеобеспечения населения. Поэтому электроэнергетика, по существу, имеет универсальное межотраслевое значение и относится к базовым секторам для развития страны [1].

В российской электроэнергетике в конце 1980-х по ряду причин нарастали признаки стагнации: обновление производственных мощностей происходило медленнее, чем рост спроса на электроэнергию. Через некоторое время происходит ухудшение экономической ситуации, что привело к проблемам:

- по технологическим показателям российские энергетические компании отставали от своих аналогов в развитых странах;

- отсутствовали стимулы к повышению эффективности;

- приток капитала резко упал и был недостаточен;

- в отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис;

- отсутствовала платежная дисциплина;

- предприятия отрасли были информационно и финансово «непрозрачными»;

- доступ на рынок был закрыт для новых игроков.

Все это вызвало необходимость преобразований в электроэнергетике, которые создали бы стимулы для повышения эффективности энергокомпаний и позволили бы существенно увеличить объем инвестиций в отрасли.

Таким образом, после длительного периода разработки и обсуждения, начавшегося в 1998 году, реформа электроэнергетики в России официально стартовала 26 апреля 2003 года.

Федеральный закон «Об электроэнергетике» даёт следующее определение электроэнергетики: «Электроэнергетика - отрасль экономики Российской Федерации, включающая в себя комплекс экономических отношений, возникающих в процессе производства, передачи электрической энергии, оперативно-диспетчерского управления в электроэнергетике, сбыта и потребления электрической энергии с использованием производственных и иных имущественных объектов, принадлежащих на праве

собственности или на ином предусмотренном федеральными законами основании субъектам электроэнергетики или иным лицам» [2].

В результате реализации основных мероприятий, связанных с реформированием отрасли, структура электроэнергетики стала достаточно сложной.

Отрасль состоит из нескольких групп компаний и организаций:

- генерирующие компании оптового рынка;

- электросетевые компании;

- энергосбытовые компании;

- компании, осуществляющие управление режимами единой энергосистемы России;

- компании, отвечающие за развитие и функционирование коммерческой инфраструктуры рынка (ОРЭМ и розничных рынков);

- организации, осуществляющие контроль и регулирование в отрасли;

- потребители электрической энергии, мелкие производители электрической энергии;

Генерирующие компании осуществляют выработку и реализацию электроэнергии на оптовом или розничных рынках сбытовым организациям либо конечным потребителям. Крупнейшими генерирующими компаниями в России являются АО «Концерн Росэнергоатом», ПАО «РусГидро», ООО «Газпромэнергохолдинг», ПАО «Юнипро», «Энел Россия», ОАО «Фортум», ПАО «Квадра», ПАО «ОГК-2» [3].

Электросетевые компании представлены федеральной сетевой компанией, которой принадлежат магистральные сети, крупными межрегиональными распределительными сетевыми компаниями и малыми территориальными сетевыми организациями.

К энергосбытовым организациям, осуществляющие в качестве основного вида деятельности продажу произведённой или приобретённой электрической энергии, относят наследников империи РАО Единой энергетической системы (РАО ЕЭС).

Компании, осуществляющие управление режимами единой энергосистемы России - это, в первую очередь, системный оператор ЕЭС, а также его территориальные подразделения.

1.2 Проблемы рынка электроэнергетики

Существует проблема износа основных фондов для электроэнергетики, которые требуют замены. Оборудование устарело как морально, так и физически. Около 60 процентов функционирует более 30 лет, износ в электросетях приводит к большим тепловым потерям - около 17%. Всё это не благотворно складывается для инвестиционной привлекательности.

Необходимы инвестиции в электроэнергетическую отрасль которая ещё со времён СССР нуждается в реконструкции, модернизации и обновления большого комплекса технологического оборудования.

Уже к 2025 году больше половины действующих генерирующих мощностей морально устареют[16]. Если вовремя не инвестировать в модернизацию, то в скором времени уже к 2026 году произойдут массовые аварии и выводы из системы до 50 ГВт мощностей, а ещё через десять лет их станет гораздо больше. Так, к 2018 г. 120 тыс. МВт, или 50% действующего в это время оборудования ТЭС и ГЭС, выработает свой ресурс, а к 2021 г. — 155 тыс. МВт, что составит 70%.

Так, например, в Москве в 2005 году примерно 6,5 миллион человек осталось без электричества, в пяти регионах России было полностью остановлено 12 электростанций и сотни электроподстанций напряжением от 35 до 500 кВ.

Энергетики разрабатывают механизмы привлечения инвестиций.

Та плановая система, которая существовала ранее, позволяла вливать существенные финансовый капитал в сферу энергетики. Это давало возможность вовремя проводить реконструкции, модернизацию отрасли и всё время увеличивать производственные мощности. Но в настоящее время, большая часть электроэнергетического комплекса России уже не может рассчитывать на субсидии и дотации со стороны государства, вот поэтому данная сфера очень заинтересована в инвестициях.

Приток инвестиций является ключевым фактором эффективности любого бизнеса. Только в эффективный бизнес идут инвестиции. Эффективность энергетического бизнеса в РФ по существу регулируется государством с помощью тарифной политики.

Благодаря крупным инвестиционным решениям остановился процесс износа основных фондов.

Инвестиционные программы и инвестиционные проекты помогают добиться стабильной устойчивости компании на долгие годы вперед.

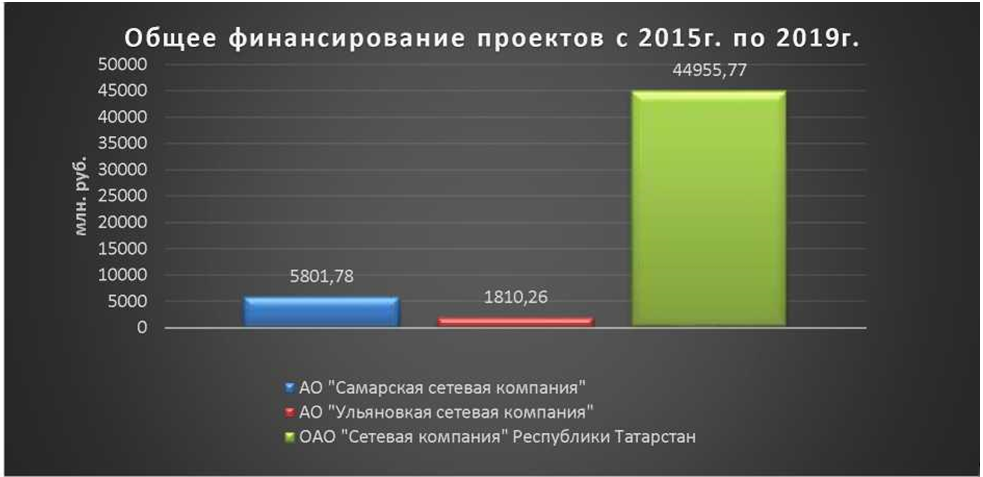

Если рассмотреть для примера компании Средней Волги: АО «Самарская сетевая компания», АО «Ульяновская сетевая компания», ОАО «Сетевая компания» Республики Татарстан.

Перечень инвестиционных проектов этих компаний на период реализации инвестиционной программы и план их инвестирования распределяется с 2015г. - 2019г., что характерно для электроэнергетической отрасли, которая является национальной безопасностью страны.

Рисунок 1. - Сравнительный показатель инвестиционного финансирования программ проектов электросетевых компаний с 2015г. по 2019г.

Представленная гистограмма на рисунке 1, наглядно демонстрируют финансирование инвестиционных проектов каждой компании. Так план на финансовое обеспечение для реконструкции и усовершенствования высоковольтных линий (ВЛ) и линий электропередач (ЛЭП) всех уровней напряжения, замена и усовершенствование трансформаторных подстанций (КТП) энергосбережение и повышение энергетической эффективности у АО «ССК» составляет 5 801,78 млн. руб., у компании АО «УСК» составляют всего 1 810,26 млн. руб., а у компании ОАО «СК» инвестиции в будущее составляют 44 955,77 млн.руб., что значительно превышает показатели конкурирующих компаний во всех финансовых направлениях. А кто больше всех вложил средств у того и будет стабильность в электроэнергетике в будущем, это уже аксиома.

В настоящее время для многих электроэнергетических компаний и в данной отрасли разрабатываются и превращают в жизнь инвестиционные проекты однако стоит явная проблема в их оценке.

Когда инвестор получает предложение о финансировании проекта, он не могут быть уверенным в его рентабельности, состоятельности и надёжности.

Как уже ранее было сказано, инвестиции и инвестиционный проект предполагает будущую доходность от вложенного капитала инвестором. Как и любой другой проект инвестиционный проект в электроэнергетической отрасли имеет свой определённый подход в разработке, внедрении, реализации и прибыли.

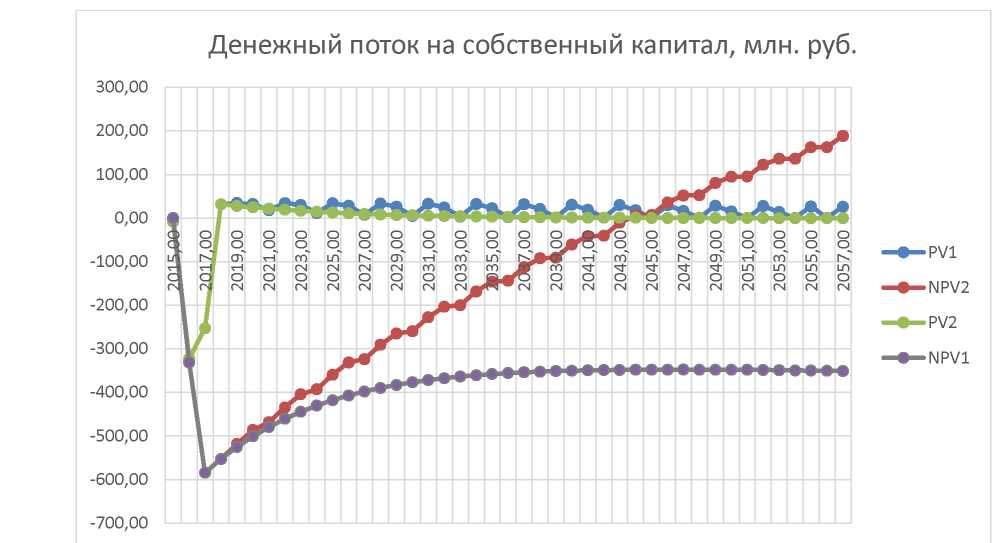

Рассмотрим пример первого варианта инвестиционного проекта электроэнергетической отрасли. Он представлен без изменений, его можно увидеть на рисунке 2. Это является строительство ПС 220 кВ с заходами ВЛ 220 кВ, разработанный компанией ПАО «ФСК ЕЭС» и все расчетные показатели были рассчитаны заранее сетевой компанией. Их мы представим в виде:

NPV(1)= Чистый дисконтированный доход = -341,62 (млн.руб.) < 0

Инвестиции не дают прибыли.

РВР(1)=Период (срок) окупаемости= 29,56лет.

БРР(1)=Дисконтированный срок окупаемости=29,56лет.

ШК(1)=Внутренняя норма доходности = 0%

PI(1) =Индекс доходности= 0,4

Можно трактовать как: каждый рубль инвестиций приносит -0,6 рубля прибыли т.е. в убытке.

ARR (1)= коэффициент эффективности инвестиций=3,2%

Как видно из представленных показателей из рисунка 2 и из документа ПАО «ФСК ЕЭС», ранее произведенных расчетов компанией, целесообразность реализации проекта нет. Если только эффективность проекта не общественно значимая.

Показатель NPV не только убыточен так ещё и период окупаемости составляет почти 30 лет, что оставляет желать лучшего. Ведь любой инвестор желает вернуть свои средства не только с прибылью, но и в кратчайший срок.

Самым примечательным является то, что сама ставка дисконта во всех проектах компании, разрабатываемые ей, остаётся неизменной WACC=10% на протяжении всего срока службы проектов. Это либо обыденная простота расчетов, либо отсутствие интереса в заинтересованности заманивания будущего инвестора в проект т.к. руководство компании считает, что государство поможет в финансировании при отрицательной прибыли проекта.

Одним немаловажным фактором является информационно - психологическая составляющая для будущего инвестора. Т.е. в настоящий момент для будущей отдачи прибыли от инвестиционного проекта ПАО «ФСК ЕЭС» предлагается будущая постоянность 10% без изменений на долгие годы вперёд, естественно с обесцениванием денежного капитала в будущем.

Необходимо показать инвестору, что он не зря вкладывает свои финансы. Нужно убедить его в том, что в дальнейшем будет отдача за более короткий срок чем это было ранее представлено в других инвестпроектах. А для этого можно включить стратегический менеджмент и маркетинговый ход со стороны энергетической компании, т.е. предоставление электроэнергии как обычного продукта для потребителей. Тарификация электроэнергии для населения является ключевым элементом как для компаний, так и для потребителей. Необходима стабильность в тарифах на долгое время не забывать о темпе их роста.

А вот если предложить инвестору норму дисконтирования прибыли за будущий период по порядку в пределах от 4% до 20% то тут-то и включается психологическая составляющая для привлечения инвестора и его капитала. Инвесторы, которые будут финансировать в бизнес-проект, будут заинтересованы крупной отдачей. ЧДД (NPV) позволяет включать в расчет риски при исполнении проекта.

На данном этапе при расчете PV и NPV ставка дисконта будет начинаться с 4%, как и описано.

Изменив показатели в таблице 1 с постоянной базовой ставки дисконта 10% на ставки 4%, 6%, 20% последовательно расположив их друг за другом каждые три года на весь период службы проекта и выведя их на график, то можно увидеть значительные изменения в показаниях представленные гистограммой на рисунке 4 и в таблице 2

Таким образом будем использовать метод наращивания и ли так называемый волнообразный последовательный метод нахлёста.

Такие волнообразные нахлёсты постоянно повторяющиеся друг за другом демонстрируют увеличение показания прибыли, как это показано на графике 1.

Сравнив данный график с предыдущими показаниями базового варианта ставки дисконта где прежняя ставка 10%, можно увидеть положительную тенденцию где наблюдается последовательная ставка дисконта (4%, 6%, 20%) будущего периода доходности.

Но первые четыре года необходимо оставлять стартовую базовую ставку 10% на период строительства и апробации энергообъекта для общей начальной стабильности проекта, а уже потом включать плавающий характер дисконта 4%, 6% и 20%, результат которого мы видим из расчетов NPV(2) и PV (2) на рисунке 2.

Если наблюдать тенденцию строительства жилищного комплекса, явно заметно, что с каждым годом он сохраняет тенденцию к увеличению, а значит идёт подключение потребителей к ЛЭП и ПС, которые и разрабатываются под проекты. Сейчас в любой квартире и в любом частном доме разнообразные энергопотребители начиная от сотового телефона и лампочки заканчивая холодильником с кондиционером, которые увеличиваются каждым годом. Все приводится к тому, что увеличивая потребление электроэнергии увеличивается и прибыль сетевых и энергообразующих компаний, которую платит потребитель за пользование электроэнергией. Как за благо необходимое человеку и промышленности предоставляемое энергетической компанией, которая на эту прибыль приводит в жизнь и разрабатывает инвестиционные проекты. Программа сбыта электроэнергии разрабатывается с учетом прогнозируемой электрической нагрузки.

Были проведены исследования, что в результате увеличения уровня надежности электроснабжения, а также увеличение строительства жилого комплекса, в среднем около 2,5% увеличивается каждый год потребление электроэнергии т.е. на 2,5% идёт прирост энергопотребителей каждый год, которые в свою очередь подключаются к линии электропередач и подстанциям, а потребители будут платить за данную услугу потребления электроэнергии.

Это число позволяет увидеть величину прироста потока денег на протяжении всего периода функционирования инвестиционного проекта, от начала запуска и полного функционирования до списания и ли реконструкции.

В данною таблицу необходимо внести новую позицию показателя будущей доходности 2,5%, которая будет называться «Индекс эффективности потребительского подключения в % (с нарастающим итогом)»

Внеся данный показатель 2,5% в таблицу 1,дальнейшие расчетные показатели отразятся в диаграмме на рисунке 2. Который показывает значительные увеличения в прибыли и изменения на графике NPV(2). При этом можно наблюдать некоторую положительную тенденцию в росте по сравнению с предыдущим показанием графика NPV(1).

Объединив два таких показателя как волнообразный последовательный метод нахлёста и индекс эффективности потребительского подключения в %, можно наблюдать как денежный поток на собственный капитал значительно увеличился, как и пошел в рост ЧДД. На рисунке 2 видно, что NPV(2)> NPV(1). А также значительно сократился срок окупаемости, что немаловажно в финансовой сфере для инвестора и целесообразность реализации проекта стала положительной NPV>0

Срок окупаемости конечно долгий, но он есть, по сравнению с предыдущими показателями, а самое главное положительный, значит, выражаясь простым языком, есть смысл вкладываться в проект. Тем более специфика данного инвестиционного проекта такова, что сам проект относится к отрасли электроэнергетики и не надо забывать, что любой другой проект в разной сфере отрасли имеет свои нюансы.

Оценим и сравним инвестиционный проект электроэнергетики в двух вариантах по основным расчётным методам оценки инвестиционных проектов, применяемых как в России, так и за рубежом.

Расчеты были произведены по всем основным показателям, которые должны заинтересовать инвестора.

Второй вариант проекта, разработанный самостоятельно и представлен уже с изменениями в табличных данных и предложенных нововведениями внесённых в таблицу 1 и выведенных на рисунок 2. Расчёты произведены в соответствии с основными показателями и стандартными формулами.

Таблица 1

Финансовая тарифная модель расчёта экономической эффективности инвестиционного проекта (с нововведениями).

|

Период (год) |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Полная величина инвестированного капитала (млн.руб.) |

0 |

0 |

0 |

699,44 |

699,44 |

699,44 |

699,44 |

|

Норма доходности инвест. капитала от 4% до 20% |

10% |

10% |

10% |

10% |

4% |

6% |

20% |

|

Доходность на инвестированный капитал |

0 |

0 |

0 |

69,94 |

47,16 |

59,55 |

147,88 |

|

Остаточная величина инвестированного капитала |

0 |

0 |

0 |

699,44 |

679,46 |

659,47 |

639,49 |

|

Индекс эффективности потребительского подключения 2,5% (с нарастающим итогом) |

0 |

0 |

0 |

0 |

2,5% |

2,5% |

2,5% |

|

Возврат инвестированного капитала |

0 |

0 |

0 |

19,98 |

19,98 |

19,98 |

19,98 |

|

Доход |

0 |

0 |

0,00 |

89,93 |

92,18 |

94,48 |

96,84 |

|

Операционные расходы |

0 |

0 |

7,71 |

8,51 |

8,58 |

8,58 |

8,56 |

|

Проч расх при экспл |

0 |

0 |

0,00 |

0,68 |

0,68 |

0,68 |

0,68 |

|

Ремонт объекта |

0 |

0 |

7,71 |

7,83 |

7,90 |

7,90 |

7,88 |

|

Прибыль до вычета налогов, амортизации и начислен % |

0 |

0 |

-7,71 |

81,42 |

83,60 |

85,90 |

88,28 |

|

Амортизация |

0 |

0 |

0,00 |

17,49 |

17,49 |

17,49 |

17,49 |

|

Прибыль до налогооблаж |

0 |

0 |

-7,71 |

63,93 |

66,11 |

68,41 |

70,80 |

|

Налог на прибыль 20% |

0,00 |

12,79 |

13,22 |

13,68 |

14,16 |

||

|

НДС 18% |

-1,69 |

-67,58 |

-56,55 |

14,66 |

15,05 |

15,46 |

15,89 |

|

Инвестиции |

9,38 |

375,42 |

314,1 8 |

||||

|

Норма доходности инвест. капитала |

10% |

10% |

10% |

10% |

4% |

6% |

20% |

|

Экспонент (показатель степени) период времени |

-1,50 |

-0,50 |

0,50 |

1,50 |

2,50 |

3,50 |

4,50 |

|

Чистый денежный поток |

-7,69 |

-307,84 |

265,3 4 |

36,49 |

37,84 |

39,27 |

40,75 |

|

Накопленный чистый денежный поток |

-7,69 |

-315,54 |

580,8 |

544,38 |

-506,54 |

-467,27 |

-426,53 |

|

Коэфиц. дисконтир |

1,15 |

1,05 |

0,95 |

0,94 |

0,86 |

0,53 |

0,84 |

|

Приведенная - дисконтрованная стоимость PV(2) |

-8,87 |

-322,87 |

252,9 9 |

34,41 |

32,71 |

20,75 |

34,15 |

|

Дисконтированный чистый денежный доход NPV(2) |

0,00 |

-331,74 |

584,7 3 |

550,33 |

-517,62 |

-496,87 |

-462,72 |

|

NPV(2) |

NPV(2)= Чистый дисконтированный доход = 163,65 млн.руб.>0 Инвестор в прибыли.

РВР(2)=Период (срок) окупаемости=12,74лет.

DPP (2)=дисконтированный срок окупаемости=26,7лет.

IRR (2) =внутренняя норма доходности = 9%

PI (2)=индекс доходности=1,32

Можно трактовать как: каждый рубль инвестиций приносит 0,32 рубля прибыли.

ARR(2) = коэффициент эффективности инвестиций=12,9%

Г рафически данные представлены на рисунке 2

Рисунок 2 – Денежный поток на собственный капитал, млн.руб.

Если бы инвестору придётся выбирать один из двух данных проектов, то нет сомнений, что он выберет второй вариант т.к. все показатели второго проекта превосходят в расчётах и прибыльности по всем показателям первого проекта т.е. NPV(2)> NPV(1) и PV(2)> PV(1), для инвестора этот выбор наиболее выгодный и перспективный вариант вложения своего капитала.

Поэтому инвесторы, принимая решение о финансировании тех или иных проектов, используют специальные показатели для оценки их прибыльности[17]. В зависимости от того, насколько показатели того или иного проекта лучше, делается итоговый выбор области применения капитала.

Одной из основных функций такой системы является снижение финансовых рисков для инвесторов. Кроме того, она должна обеспечивать создание[18]условий для недопущения возникновения дефицитов мощности в электроэнергетике.

Необходимо продолжать работать над отраслевой инвестиционной политикой, контролировать тарификацию в полной мере.

А для этого необходимо сократить срок окупаемости инвестпроекта, привлечь инвесторов т.е. их необходимо заинтересовать и не повлиять на увеличение тарифов электроэнергии для населения и производства.

Для развития страны необходима поддержка любого вида энергетики, которые требуют много миллиардные инвестиции как со стороны государства, так и со стороны частных инвесторов.

Стабильно функционирующая электроэнергетика - является необходимым залогом поддержания национальной безопасности и суверенитета России как в экономическом, так и в геополитическом плане.

Проблемы энергетической безопасности беспокоят не только Россию, но и множество других мировых стран, которые будут способствовать финансированию и вкладывать в свою энергетическую независимость и стабильность.

ГЛАВА 2 Цели и задачи реформы электроэнергетики в России

2.1 Предпосылки реформ

Начиная с 1992 г. в нашей стране реализован большой комплекс мер по реформированию электроэнергетики и формированию конкурентного рынка оборота электроэнергии (мощности).

Много сделано по реструктуризации, приватизации и реформированию энергетического комплекса нашей страны с переводом его на рыночные формы хозяйствования. Принято более полутора сотен законодательных актов по упорядочению положений и правил работы энергетических компаний в рыночной среде, и за 25 лет реформ накопился уже определенный опыт работы с потребителями энергоресурсов и услуг энергокомпаний.

Но реформа за 25 лет не получила своего логического завершения - остановилась перед решением самой главной задачи всех ранее предпринятых усилий. Создается впечатление, что мы забыли целевые задачи реформ в электроэнергетике: реструктуризация, приватизация, либерализованный рынок электроэнергии, частные, включая иностранные, инвестиции в развитие энергетических мощностей, усиление на этой базе конкуренции и снижение тарифов на электроэнергию для потребителей.

Последняя целевая задача должна быть венцом, конечным результатом реформы, а мы пока видим совершенно противоположный результат. Цены и тарифы постоянно только растут и сегодня уже этот процесс не удается остановить лишь потому, что конкуренция производителей за договора с потребителями, о которой так много и долго говорили реформаторы, не работает. За эти 25 лет постсоветского реформирования электроэнергетики наша экономика по стране в целом не увеличила полезное электропотребление ни на 1 кВт-ч, но при этом, благодаря усилиям правительства, а не рыночным механизмам, установленная мощность электростанций увеличилась настолько, что стали уже ненужными (сверх необходимых резервов) свыше 30 млн кВт генерации, увеличились удельные расходы топлива на производство электроэнергии, снизилась загрузка установленных мощностей как в генерации, так и в электросетевом хозяйстве, возросли потери электроэнергии на ее передачу, существенно возросла численность производственного персонала в отрасли, увеличилась удельная стоимость строительства энергетических объектов по сравнению не только с дореформенным периодом, но и с аналогами строительства энергообъектов в ведущих зарубежных энергетических компаниях.

В итоге по всем технико-экономическим показателям отрасль за 25 лет ухудшила свое состояние, что, естественно, излишне обременило реальный сектор экономики ценами (тарифами) на электроэнергию, по оценке экспертов, не менее чем на 550 млрд рублей в год, в том числе только за счет перекрестного субсидирования населения и приравненных к ним группам потребителей почти на 300 млрд рублей [1]. Это как раз те финансовые ресурсы, которые уже сегодня можно и нужно направить на реальную поддержку промышленного сектора для реализации его инновационной перестройки и развития, так как отрасль ценами на энергоресурсы тормозит инновационное импортозамещение и развитие промышленности, снижает ее конкурентоспособность.

Как при этом не вспомнить крылатое выражение В.С. Черномырдина: «Хотели как лучше, а получилось как всегда...». Так вот, вечно актуальный российские вопрос - «кто виноват и что делать?» нам сегодня следует рассмотреть только во второй его части. Что сегодня нужно сделать, чтобы существенно уменьшить ценовое давление энергетики на промышленный сектор экономики и в энергообеспечении и энергоснабжении потребителей наступил баланс экономических интересов как производителей, так и потребителей энергоресурсов при обеспечении их законных прав на свободу предпринимательства?

Необходимо попытаться найти рациональные ответы для того, чтобы продолжить остановившиеся реформы в электроэнергетике и предложить должностным лицам, принимающим решения, рекомендации по механизмам здоровой конкуренции с участием не только производителей, но, что самое главное, с реальным участием в этих механизмах потребителей энергоресурсов для эффективной мотивации производителей на снижение своих производственных затрат.

Представляется, что решение такой системно сложной задачи в создавшихся к настоящему времени условиях потребует участия высококвалифицированных экспертов как со стороны отраслевых компаний, так и, что является определяющим, со стороны промышленных предприятий и независимых экспертов со стороны научных организаций. Необходимо исключить ситуацию, когда эксперты отраслевых энергетических компаний могли бы продолжить совершенствовать «рыночные механизмы» и соответствующую нормативно-правовую базу «под себя», то есть для продолжения практики выкачивания финансовых ресурсов из промышленного сектора экономики под лукавым лозунгом опережающего (чего и зачем?) развития электроэнергетики.

Большинству аналитикам сегодня понятно, что оставаться в таком состоянии нельзя, так как сформированная к настоящему времени моноцентричная торговая система оптового рынка электроэнергии (мощности) с выводом на оптовый рынок практически всех ТЭЦ и соответствующее этой структуре ценообразование исказили ценообразование и мотивацию предпринимательства как в самой отрасли, так и в системе электро- и теплоснабжения промышленных предприятий. Это обусловило деградацию существующей системы централизованного энергоснабжения на базе комбинированного производства электро- и теплоэнергии со стихийным переходом к раздельному энергоснабжению с перерасходом топлива по сравнению с комбинированным производством электроэнергии и тепла не менее чем на 30%.

2.2 Региональные рынки электроэнергетики

Региональные рынки электроэнергии без региональной генерации так и не стали конкурентными торговыми площадками, что является одним самых главных препятствий для создания мультицентричной конкурентной среды в электроэнергетике. Представляется, что сегодня необходимо безотлагательное продолжение рыночных реформ в сфере обращения электроэнергии и теплоэнергии с новой парадигмой системы защиты экономических интересов потребителей энергоресурсов: на рынке всегда прав потребитель как самый заинтересованный заказчик на покупку товара по справедливой цене и при высоком его качестве.

Сегодня можно констатировать, что в настоящее время электроэнергетика России превратилась в сдерживающий фактор развития экономики, снижающий ее конкурентоспособность и, следовательно, она уже сегодня выступает сдерживающим фактором эффективности социально-экономического развития нашей страны. Поэтому главнейшая задача в этой области заключается в том, чтобы развернуть вектор рыночных реформ в энергетике, поставив в центр внимания всех преобразований в торговой системе экономические интересы промышленных потребителей и сельского хозяйства как материальной основы решения всех социально-экономических проблем общества.

Представляется, что заниматься «рыночной декорацией» неправильно выстроенных торговых отношений в электроэнергетике бессмысленно. Необходимо принять альтернативную парадигму рыночных отношений - рынок должен быть построен в интересах потребителей с адекватным учетом интересов субъектов электроэнергетики, в первую очередь на розничных рынках электро- и теплоэнергии, а оптовый рынок со своими энергоресурсами и стоимостью электроэнергии должен в каждом розничном рынке присутствовать в качестве конкурентного балансирующего поставщика.

Такой подход должен обеспечить максимум энергоэффективности и объективно учитывать мотивацию коммерческой деятельности всех заинтересованных субъектов хозяйственной деятельности, а не только энергетиков.

Именно такие цели поставлены в разработанной в нашей стране Концепции интеллектуальной энергетической системы России (ИЭСР), разработка которой велась с 2010 г. и к настоящему времени этот проект уже приобретает статус национального проекта [2, 3]. Прежде всего следует отметить, что рассматриваемый документ представляет собой результат очень глубокой научной и профессионально-прикладной работы, в которой авторы предложили по новому выстроить торгово-экономические отношения в сфере оборота электроэнергии. В новой парадигме выстроить такую архитектуру взаимоотношений между субъектами рынков электроэнергии и мощности, функционирование и развитие которой должно быть подчинено интересам потребителей при их активном мотивационном поведении на рынке энергоресурсов.

Эта новая парадигма построения коммерческих, технических, социальных и экологических отношений в электроэнергетике предусматривает решение взаимосвязанных по срокам и по содержанию подпрограмм исходя в первую очередь из необходимости повышения энергетической и экономической эффективности реального сектора экономики при оптимальном эффективном функционировании и развитии электроэнергетической системы как средства повышении эффективности всей экономики. Это значит, что необходимо как можно быстрее, с использованием уже сегодня доступных материальных, интеллектуальных и технических возможностей уйти от сложившейся неэффективной, сверхзатратной системы экономических отношений в энергетике, в которой практически игнорируются экономические интересы и законные права потребителей.[1]

В рассматриваемом документе совершенно справедливо перечислены внутренние проблемы функционирования энергетики в настоящее время и определены основные вызовы и драйверы перехода к интеллектуальной энергетике. Но вместе с тем перечень внутренних проблем функционирующей энергетики, приведенных в рассматриваемом документе, следовало бы дополнить [4] отсутствием:

- методики прогнозирования спроса на электроэнергию и мощность, основанной, в том числе на параметрах экономического развития страны;

- единой методологии технико-экономических обоснований и оценки экономической эффективности сооружения объектов электроэнергетики;

- системы определения и актуализации величины нормативного резерва генерирующих отраслей и запасов пропускной способности электросетевых объектов;

- методических рекомендаций по формированию схем и программ развития (СиПР) электроэнергетики субъектов РФ;

- взаимосвязи между принимаемыми решениями по выдаче технических условий (заключения договоров техприсоединения) с СиПР ЕЭС и СиПР СРФ;

- координации между СиПР СРФ и схемами теплоснабжения городов (муниципальных образований) с СиПР ЕЭС.

Обоснования перехода от экстенсивного развития энергетики к интенсивному за счет средств и способов ее интеллектуализации не вызывает возражений. Основные функциональные свойства ИЭСР, перечисленные в экономическом (рыночном), технологическом и информационном контурах с адаптивной системой управления не вызывают возражений, кроме лишь того, что в рыночном контуре указанное «многообразие взаимосвязанных торговых площадок» представляется слишком общим выражением, так как думается более целесообразным вести речь об ОРЭМ и о превращении региональных энергетических рынков (РЭР) в действительно конкурентные рынки (площадки) с конкуренцией всех типов генерации, включая все коге- неративные электростанции и ВИЭ, выдающие свою энергию и мощность в распределительную электрическую сеть на территориях соответствующих субъектов РФ. Правила работы таких конкурентных РЭР, как торговых площадок, предстоит разработать фактически заново. При этом представляется целесообразным рассмотреть вариант создания таких конкурентных региональных рынков электроэнергии, в которых торговые операторы этих рынков были бы филиалами коммерческого оператора ОРЭМ. Это могло бы снять очень многие вопросы по согласованию совместной работы и отработке правил конкуренции поставок электроэнергии с ОРЭМа на каждый региональный рынок с учетом экономических и технических особенностей на каждом из них.

2.3 Приоритетные направления реформирования до 2020 года

По перечню приоритетных областей развития ИЭСР до 2020 г. есть два замечания. Во- первых, предложение о развитии «умной сети» как базовой инфраструктуры ИЭСР поставить в качестве первоочередного мероприятия на шаг вперед относительно адекватного развития других субъектов энергетической системы для обеспечения их интеграции вызывает возражение. Принятие такого принципа требует серьезного обоснования, так как в условиях большой неопределенности с динамикой спроса на электроэнергию это связано с риском создания излишков в электросетевом хозяйстве, что в условиях стагнации спроса на электроэнергию дорого обойдется потребителю, так как будет обременять транспортный тариф на электроэнергию.

Работа в этой области, безусловно, должна быть постоянной, но нельзя слишком забегать вперед, чтобы не превратить этот процесс в банальное повышение стоимости электроэнергии для потребителя без явных для него экономических выгод.

Во-вторых, целесообразно обеспечить преимущественный подход к работам в первую очередь по активации потребителей как субъектов ИЭСР, чтобы они увидели реальную пользу для себя и стали драйверами преобразования сети в интеллектуальную сеть. Речь в данном случае идет об уже существующих потребителей, с которыми и нужно отрабатывать все механизмы мотивации для их нового статуса. Что же касается так называемых новых потребителей, которые обращаются с просьбами о технологическом доступе к сети, то для них уже сегодня необходимо разрабатывать такие технические условия доступа, в которых нужно прописывать требования по их оснащению всеми необходимыми устройствами автоматизации режимов электропотребления как активных субъектов ИЭСР. При этом представляется целесообразным разработать такой механизм привлечения адекватных финансовых ресурсов новых потребителей энергии в качестве инвесторов развития распределительных сетей, который бы обеспечивал электросетевую компанию необходимыми для ее развития финансовыми средствами, а потребитель - инвестор мог бы стать акционером сетевой компании или, при желании, продать купленные им ценные бумаги электросетевой компании (конвертируемые облигации или акции) на фондовом рынке, вернув деньги в свой профильный бизнес.

Поэтому представляется целесообразным в качестве первого приоритета в области развития ИЭСР принять «интеграцию потребителей в ИЭСР», поменяв ее в очередности с «умной сетью». Это предложение обосновывается тем, что развитие систем измерения, учета и управления нагрузкой у потребителя и соответствующих потребительских сервисов для обеспечения интеграции потребителя в ИЭСР является тем первым «кирпичиком», с которого нужно начинать строить всю структуру интеллектуальной системы. Именно успешное решение в первую очередь мотивации потребителя как активного участника рынка, а также успешная интеграция в ИЭСР распределенной генерации и микросетей, обеспечат успешный старт нового этапа реформ электроэнергетики.

Для того чтобы успешно реализовать ИЭСР как национальный проект представляется необходимым уже на стартовом этапе:

- Образовать Координационный центр перспективного планирования и развития интеллектуальной энергетической системы России (КЦ ИЭСР) с правами и полномочиями принимать нормативные решения в рамках своих уставных полномочий, обязательные к исполнению всеми юридическим лицами, работающими в сфере электроэнергетики и теплоэнергетики независимо от их организационного статуса и форм собственности.[2]

- Разработать целевую программу инновационного переустройства, реконструкции и модернизации действующих электроэнергетических систем и централизованных систем теплоснабжения городов для вывода из энергобаланса устаревших фондов с установленной мощностью генерирующего оборудования не менее 40 ГВт в течение пяти лет с мерами, исключающими риски нарушения надежности электроснабжения потребителей.[3]

- Разработать целевую программу инновационного переустройства, реконструкции и модернизации действующих систем теплоснабжения городов на базе применения энергоустановок когенерации и тригенерации различного типа, включая ВИЭ, для вывода из энергобаланса устаревших фондов с установленной мощностью не менее 20-30% за пятилетний период.[4]

- Образовать внебюджетный целевой фонд поддержки реализации национальной программы ИЭСР под патронажем Минэнерго России, Минэкономики России, Минфина России, Мин- прома России, ФАС России и КЦ ИЭСР за счет централизации сбора финансовых средств (например 0,01%) со стоимости каждой полезно потребленной единицы энергии.[5]

- Реализация Национальной программы ИЭСР должна осуществляться на основе и в рамках реализации целевых программ (пп. 2, 3) как их технологическая основа и регламентироваться перманентно на пятилетний период.

- Разработать проект Положения о конкурентных региональных рынках электроэнергии с участием всех типов когенеративных энергоустановок и электростанций независимо от величины их установленной мощности, организационно-правовой формы и собственности с учетом особенностей их участия на рынках теплоэнергии в городах и ценообразования на электроэнергию и тепло при комбинированном их производстве с механизмами участия активного потребителя на территориях субъектов РФ.[6]

- Принять поправки в Федеральный закон «Об электроэнергетике», разрешающей всем типам ТЭЦ независимо от их установленной мощности и форм собственности работать в качестве субъектов на конкурентном региональном рынке электроэнергии и мощности с учетом:

а) работы на рынках теплоэнергии в городах;

б) особенностей ценообразования на электроэнергию и тепло при их комбинированном производстве;

в) возможности их участия в качестве субъектов ОРЭМ на рынке системных услуг, предоставляя для системного использования свои недогруженные по теплу конденсационные мощности (хвосты).

Внести соответствующие поправки в положение об ОРЭМ.

- Разработать положение об активном потребителе электроэнергии (для всех типов потребителей) на розничном рынке электроэнергии с полным набором оснащения его системами измерений, учета электропотребления и передачи информации на системные центры ее обработки, взаимодействия систем регулирования режимов работы энергосистем и электрических систем внешнего электроснабжения потребителя, обеспечения системных центров питания потребителей программными продуктами взаимодействия алгоритмов системной автоматики и АСУТП потребителя с возможностью для него ценозависимого управления спросом на электроэнергию, а также обеспечением возможности для потребителя участвовать в регулировании показателей качества электроэнергии.

В составе проекта Положения в качестве приложения к нему должен быть согласованный перечень пилотных проектов для отработки окончательных нормативных документов.

- Разработать положение о формировании источников финансирования объектов капитального строительства в электросетевом комплексе Российской Федерации исходя из следующих принципиальных положений:

- Инвестиционные программы в электроэнергетике должны формироваться отдельно для уже созданных и эксплуатируемых производственных фондов с учетом строительства новых объектов для замещения выбывающих из баланса энергообъектов и отдельно для строительства новых энергобъектов в целях энергообеспечения прироста спроса на энергоресурсы новыми энергетическими нагрузками. Для указанных инвестиционных программ должны по-разному формироваться источники финансирования. В первом случае инвестиционная программа должна финансироваться за счет цен (тарифов) на электроэнергию, а для другой инвестиционной программы необходимо привлечение средств с рынка капиталов.

- Инвестиционные программы развития ЕЭС России должны разрабатываться в рамках долгосрочного стратегического планирования и энергетической политики государства по оптимизации ТЭБа страны с учетом условий евразийской экономической интеграции на принципах проектного финансирования.

- В распределительном электросетевом комплексе страны целесообразно инвестиционные программы формировать отдельно:

а) для повышения эффективности уже функционирующих систем внешнего энергоснабжения реализацией имеющихся резервов в электросетевом комплексе для льготного доступа к сетям новых потребителей, с включением соответствующих капвложений в тариф на транспорт электроэнергии (мощности);

б) для развития электросетевого комплекса на уровне МРСК и субъектов РФ в целях обеспечения доступа новых энергопотребителей к сетям энергосистем за счет привлечения средств самих потребителей с обеспечением их прав и экономических интересов как инвесторов. Акционерная форма хозяйствования и электросетевых компаний и энергопотребителей позволяет решить эту проблему на принципах инвестиционного доступа к сети в рамках действующего законодательства.

-

- Поддержание мотивации субъектов электроэнергетического комплекса к развитию своего профильного бизнеса с учетом тенденций укрепляющегося мирового тренда на развитие малой и средней по мощности когенерации различного типа, включая ВИЭ, должно быть в центре энергетической политики государства. Необходимо снять противоречия между энергокомпаниями сложившейся системной энергетики и промышленными предприятиями по строительству собственной генерации, мотивируя их к участию в строительстве когенеративных электростанций для промышленных предприятий за их счет, или с участием собственных средств, с использованием механизмов лизинга, долевого участия с последующей эксплуатацией этих блок-электростанций на условиях аутсорсинга. Возможны варианты финансовых схем энергосервисных контрактов. Но для того чтобы такого рода финансовые схемы были интересны для системных энергокомпаний, должен быть очень четкий критерий отказа от оплаты энергокомпаниям содержания не прошедших конкурсный отбор устаревших энергетических мощностей.

- Для оптимизации развития электросетевого комплекса, кроме мер предусмотренных в утвержденной Стратегии электросетевого комплекса РФ, целесообразно снять законодательный запрет для электросетевых компаний иметь на своем балансе электростанции так называемой распределенной генерации, что позволит в ряде случаев существенно повысить надежность электроснабжения потребителей, отказаться от строительства дорогостоящих ЛЭП и ПС, повысить качество электроэнергии в центрах питания и снизить потери в электрических сетях. В этом случае электросетевые кампании могли бы принять участие в развитии промышленной, коммунальной и сельскохозяйственной энергетики, конкурируя с системными энергокомпаниями в этой сфере.

- Представляется особо важным мероприятием при любом варианте реализации ИЭСР - безотлагательно организовать переподготовки ведущих энергетических кадров промышленных предприятий, чтобы как можно быстрее поставить все вопросы активизации потребителей на рынках электроэнергии на нормальную научно-практическую основу. Для этих целей необходимо повышение квалификации специ- алистов-энергетиков промышленных предприятий проводить совместно со специалистами электросетевых компаний по одной и той же программе.

Основным механизмом реализации положений Национального проекта ИЭСР должны стать договора между государством и бизнесом, в которых государство берет на себя создание системы максимального благоприятствования, а бизнес - обязательства по обеспечению и достижению заданий программы и целевых ее критериев в заданные сроки со взаимной ответственностью за неисполнение своих обязательств.

ЗАКЛЮЧЕНИЕ

Компании, отвечающие за развитие и функционирование коммерческой инфраструктуры рынка на сегодняшний день - некоммерческое партнёрство «Совет рынка» и его дочерние компании: ОАО «АТС» - он же коммерческий оператор и ЗАО «ЦФР» - центр финансовых расчётов, осуществляющий расчёт и зачёт встречных финансовых обязательств и требований.

Контроль и регулирование в отрасли в пределах своих полномочий осуществляют различные органы исполнительной власти: как Российской федерации, так и её субъектов. Непосредственное влияние на процессы в отрасли оказывает Минэнерго. Весомую роль играют Федеральная служба по тарифам (ФСТ), Минэкономразвития, непосредственно Правительство РФ, а также Ростехнадзор, государственная корпорация Росатом и др.

Потребителями электроэнергии являются лица, приобретающие электрическую энергию для собственных бытовых и (или) производственных нужд.

Предпринятые в России масштабные преобразования в электроэнергетике пока не доведены до конца и предстоит серьезная работа по развитию рыночных механизмов и инфраструктуры, созданию современной системы государственного регулирования, адекватной задачам создания электроэнергетики XXI в.

СПИСОК ЛИТЕРАТУРЫ

- Бадалов А.Л. Принципы организации финансирования проектов топливноэнергетического комплекса // Финансы и кредит. 2008. № 32. С. 5556.

- Баркин О.Г., Волкова И.О., Кожуховский И.С. и др. Электроэнергетика России: проблемы выбора модели развития: аналит. докл. к XV Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 1—4 апр. 2014 г. /; Нац. исслед. ун-т «Высшая школа экономики». - М.: Изд. дом Высшей школы экономики, 2014. - С. 9.

- Барыкин С.Е. Методика формирования инвестиционной программы распределительной сетевой компании. 2016. - 158 с.

- Бердников Р.Н., Дементьев Ю.А., Моржин Ю.И., Шакарян Ю.Г. Концепция интеллектуальной энергетической системы России //Энергия единой сети, № 4, 2012.

- Борисова Л. М., Гершанович Е. А. Экономика энергетики: Учебное пособие. - Томск: Изд-во ТПУ, 2016. - 208 с.

- Бурнашев Р.Р. Повышение инвестиционной привлекательности электросетевого предприятия: Дисс. канд. эконом. наук: 08.00.05 / Бурнашев Руслан Рустамович. - М., 2012. - 184 с.

- Воропай Н.И. Инвестиции и развитие электроэнергетики в рыночной среде // ТЭК, 2015. - №3. - С. 68-71.

- Данилов С.В. Государственное регулирование инвестиционной деятельности магистральных электросетевых организаций в России и Франции // Международная экономика. - 2016. - № 11.

- Крупнейшие генерирующие компании [электронный

- Кузнецова С.А. Инвестиции [Электронный ресурс] : учебное пособие / С.А. Кузнецова. — Электрон. текстовые данные. — Саратов: Ай Пи Эр Медиа, 2012. — 77 с.

- Кутовой Г.П. Становление форм и методов государственного регулирования электроэнергетики в ходе реформ экономических отношений и приватизации. Аналитический обзор / прил. к журналу «Энергетик», М., № 12, 2015.

- Министерство энергетики Российской Федерации https://minenergo.gov.ru

- Мировая энергетика - 2050. Белая книга [Электронный ресурс] / В.В. Бушуев [и др.]. — Электрон. текстовые данные. — М. : Энергия, Институт энергетической стратегии, 2011. — 355 с.

- Основные положения концепции реализации национального проекта интеллектуальной энергетической системы России. Минэнерго России / НИИ, РЭА, ИНЭИ РАН, М. 2016.

- Постановление Правительства РФ № 1178 от 29.12.2011 «О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике».

- ресурс] // minenergo.gov.ru: Официальный сайт Министерства энергетики Российской Федераци. 2016 г. - Электрон. данные. URL: http://minenergo.gov.ru/node/4846 (дата обращения 12.02.2018 .).

- Сайт ФСК ЕЭС России: http://www.fsk-ees.ru

- Сайт Холдинга МРСК: http: // www.holding-mrsk.ru.

- Совершенствование системы перспективного планирования в электроэнергетике. Минэнерго России (ДРЭ), М. 2016.

- Ушаков В.Я. Современные проблемы электроэнергетики [Электронный ресурс] : учебное пособие / В.Я. Ушаков. — Электрон. текстовые данные. — Томск: Томский политехнический университет, 2014. — 447 с.

- Федеральный закон Российской Федерации от 26 марта 2003 г. N 35-ФЗ «Об электроэнергетике» // Справочно-правовая система «Консультант Плюс» - Электрон. текст. данные. - Ст. 3.

- [Электронный ресурс] - Режим доступа: http://vasenin.org/science-activity/like-minded-person/45-electro-energy-development-and-inve stment .html ?showall=1

- [Электронный ресурс] – Режим доступа: https://www.gazeta.ru/business/2017/05/25/10692773.shtml

- [Электронный ресурс] – Режим доступа: https://www.syl.ru/article/148714/mod_chistyiy-diskontirovannyiy-dohod- ponyatie-i-raschet

-

Резервы генерации в ЕЭС составляют в настоящее время 80 ГВт вместо 20 ГВт по нормам советского периода, то есть с превышением в четыре раза, а в теплоснабжении установленная мощность всех теплоисточников превышает фактическую загрузку по теплу более чем в три раза. Если учесть, что для выдачи мощности электростанций и распределения их до потребителей были построены десятки тысяч километров линий электропередач при отсутствии адекватного вывода из работы (демонтажа) старого энергетического оборудования и сетей, то в условиях стагнации спроса на энергоресурсы приведенные факты явились основным фактором роста цен (тарифов). ↑

-

В перечень функций КЦ ИЭСР предлагается включить функции координации работ по перспективному планированию и проектированию развития электроэнергетических систем и систем теплоснабжения, что, во-первых, учитывает предложение о создании специального центра компетенций для организации перспективного планирования развития ЕЭС и, во-вторых, совмещение функций перспективного планирования развития с функциями координации работ по реализации национального проекта ИЭСР представляется эффективным решением. Рационально рассмотреть создание отраслевого Министерства электроэнергетики и теплоснабжения, что для нашей страны представляется очень эффективным решением, так как позволит снять практически все вопросы мониторинга и согласования, а также реализовать административный ресурс по координации реализации национального проекта ИЭСР. ↑

-

Реализация такой программы обновления основных производственных фондов в энергетике с учетом пересмотра инвестиционных программ электросетевых компаний позволит снизить цены (тарифы) для конечных потребителей энергии на 25-30%, или не повышать их в течение пяти лет. Сэкономленные финансовые средства можно было бы централизовать в специальном внебюджетном фонде поддержки реализации проекта национальной программы ИЭСР. Но если Правительство РФ не готово пойти на такой радикальный шаг, то можно предложить другой путь использования накопившихся резервов в электроэнергетике - на ближайшие 5-7 лет ввести механизм энергетического стимулирования развития промышленного и сельскохозяйственного производства за счет установления льготных цен (тарифов) на энергоресурсы на новые и приростные объемы производства, то есть устанавливать так называемые цены (тарифы) экономического роста - не выше 25% от обычно применяемых значений. Для этого достаточно внести поправку в основы ценообразования на электроэнергию [5]. ↑

-

Программа разрабатывается в рамках полномочий субъектов РФ и муниципальных образований, и представляется в Правительство РФ Минэнерго РФ и КЦ ИЭСР для утверждения. ↑

-

Реализация программ обновления основных производственных фондов согласно предложений по вышеизложенным пп. 2 и 3 должна по своим результатам привести к относительному снижению цен (тарифов) на энергоресурсы для потребителей и предлагаемый целевой сбор не должен приводить к повышению стоимости используемой энергии потребителями. Величина такого сбора должна уточняться каждый год в рамках бюджетного регламента. ↑

-

Это ключевое мероприятие повышения конкурентной эффективности торгово-экономических отношений активного потребителя, существующих ТЭЦ, блок-станций промышленных предприятий и появляющихся разного типа генераций как между собой, так и с поставками на региональные рынки электроэнергии с ОРЭМа. ↑

- Виды экономического анализа: теоретический, конкретно-экономический, перспективный, текущий, оперативный, макроанализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности.

- Теоретические аспекты изучения группы и групповых норм как основы управления персоналом

- Имидж спортивного соревнования (на примере Кубка Конфедераций -2017 г.)

- «ПРАВА НА РЕЗУЛЬТАТЫ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ И СРЕДСТВА ИНДИВИДУАЛИЗАЦИИ: ОСОБЕННОСТИ, КЛАССФИКАЦИЯ, СОДЕРЖАНИЕ»

- Интеллектуальная деятельность как объект интеллектуальных прав

- Характеристики программ лояльности в ресторанном бизнесе

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОБЛЕМЫ ГЕНДЕРНЫХ ОСОБЕННОСТЕЙ СТРЕССА В ОТЕЧЕСТВЕННОЙ И ЗАРУБЕЖНОЙ ПСИХОЛОГИИ

- .Выбор стиля руководства в организации

- «Кадровая стратегия в системе стратегического управления организацией».

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- Функция организации

- ПОНЯТИЕ И CУЩНОCТЬ CТРАХОВАНИЯ CПОРТCМЕНОВ