Виды экономического анализа: теоретический, конкретно-экономический, перспективный, текущий, оперативный, макроанализ, анализ отраслевой структуры народного хозяйства, анализ уровней управления предприятия, анализ сторон хозяйственной деятельности.

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Роль экономического анализа в последнее время приобретает все большее значение как на уровне отдельных отраслей и предприятий, так и на микроуровне в целом. Предприятиям необходимо объективно оценивать свой бизнес, прогнозировать финансовые и экономические показатели.

В экономической литературе приводится большое разнообразие видов экономического анализа, что имеет значение для достоверного понимая его содержания и задач.

Существует различные классификации экономического анализа. По содержанию процесса управления М.И. Баканов и А.Д. Шеремет выделяют следующие типы экономического анализа: текущий анализ, оперативный анализ и перспективный анализ.

Так текущий анализ проводят с целью осуществления текущего контроля над хозяйственной деятельностью предприятия. Главной задачей такого анализа является всестороннее изучение результатов коммерческой деятельности для объективной оценки эффективности производства.

Благодаря оперативному анализу происходит изучение выполняемых хозяйственных процессов, а так же выявляются различные отрицательные факторы, и обеспечивается экономическая эффективность предприятия в целом.

Целью данной работы является исследование видов экономического анализа, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты видов экономического анализа;

- провести экономический анализ основных экономических показателей предприятия.

Объект исследования - ООО "Меркурий".

Предмет исследования - виды экономического анализа.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1.1 Понятие и типы экономического анализа

Управленческие решения как оперативного, текущего, тактического или стратегического характера, по своей сути так или иначе направлены в будущее. Причем при восхождении от первых - оперативных, к последующим - более долгосрочным во временном аспекте, их перспективная направленность проявляется все более четко. Аналитическое обоснование определенных управленческих решений возможно на основе ретроспективного анализа. Для других решений такого анализа явно недостаточно, что предполагает смещение акцентов от классического ретроспективного к перспективному анализу.

Термин «перспективный экономический анализ» существует достаточно давно. Понятие и отдельные стороны его рассматриваются такими учеными как М.И. Баканов, М.В. Мельник, А.Д. Шеремет [2], Л.И. Кравченко [4], Д.А. Ендовицкий [5],

О.В. Ефимова [3], А.В. Яновский [6] и др. Однако научная разработанность вопросов перспективного экономического анализа (ПЭА) в целом является далеко не исчерпывающей - отсутствует комплексный и системный подход к его рассмотрению, не сформулированы четко элементы и типология видов ПЭА, нет сбалансированной системы показателей, не уточнены специфические принципы, методы ПЭА и др.

Обобщая мнения о экономическом содержании перспективного анализа, можно дать следующее определение: перспективный анализ - это вид экономического анализа, ориентированный на будущее, т.е. рассматривающий экономические явления, процессы и результаты финансово-хозяйственной жизни с позиций перспективы развития хозяйствующего субъекта. Основные задачи, решаемые им на уровне предприятия , заключаются в следующем:

- выявление наиболее устойчивых тенденций и закономерностей, которые в перспективе могут оказаться решающими и определят параметры и состояние объекта анализа;

- выявление причинно-следственных связей для сбалансированного развития и обеспечения устойчивости экономического роста;

- предотвращение неэффективного использования ресурсов и активизация наиболее значимых для этого факторов;

- своевременная оценка соответствия задач развития хозяйствующего субъекта реальным возможностям и имеющемуся потенциалу;

- изыскание возможностей подкрепления внутренних факторов развития бизнеса с позиции самофинансирования внешними источниками;

- обоснование целесообразности и приоритетности выбора варианта развития из возможных альтернатив;

- аналитическая поддержка и координация краткосрочных, среднесрочных и долгосрочных задач развития бизнеса;

- предплановые расчеты и оценка ожидаемых результатов их выполнения;

- аналитическое обоснование вариантов стратегии развития.

Как самостоятельный вид анализа в целом перспективный анализ имеет свою внутреннюю структуру, которая, в частности, выражается в его типологии. В качестве основных классификационных признаков выделения видов (подвидов) ПЭА

можно предложить следующие:

- По временной перспективе (горизонтам перспективы)

- краткосрочный ПЭА ( например, подготовка упреждающей базы для целей оперативного и текущего управления);

- среднесрочный ПЭА ( аналитическое обоснование планов и бюджетов);

- долгосрочный ПЭА (обоснование показателей долгосрочного развития).

- По функциональному признаку в составе ПЭА можно выделить перспективный финансовый, производственно-экономический, технико-экономический; маркетинговый, инвестиционный анализ. Кстати, что касается инвестиционного анализа, то в традиционном понимании он является перспективным в принципе, поскольку оценка эффективности инвестиционных проектов всегда проводится до начала их реализации.

- По отраслевому признаку. Перспективные аналитические расчеты и обоснования управленческих решений во многом определяются отраслевыми особенностями ведения бизнеса.

- По целевым установкам. Данный классификационный признак позволяет выделить основные элементы перспективного анализа, которые решают конкретные аналитические задачи с позиции будущего:

- Прогнозный анализ. Суть его заключается в выявлении основных тенденций развития, их оценке и обосновании условий распространения на будущее. В основе построения прогнозов лежит трендовый анализ, устанавливающий эти тенденции и их экстраполяция. Некоторые ученые определяют перспективный анализ именно (и только) как прогнозный. На наш взгляд, это односторонняя трактовка ПЭА.

- Аналитическое обоснование резервов. В контексте ПЭА резервы рассматриваются как неиспользованные возможности повышения эффективности деятельности. По периоду мобилизации выявленных резервов они могут быть подразделены на текущие и потенциальные. Текущие могут быть мобилизованы уже в краткосрочном периоде (путем улучшения организации труда, устранения явных потерь и расходов). Потенциальные резервы - это резервы полной комплектности, которые могут быть реализованы только тогда, когда будут введены дополнительные ресурсы, которых не хватает для мобилизации выявленных резервов роста. Период мобилизации этих резервов, как правило, среднесрочная и долгосрочная перспектива.

- Аналитическое обоснование потребности в капитале и ресурсах. Достижение показателей развития, выбранных в качестве целевых на определенную перспективу, требует подкрепления ресурсами и привлечения дополнительного капитала.

- Аналитическое обоснование возможностей. Оценивается реальность поставленных целей и задач с точки зрения возможности обеспечения ресурсами, собственным капиталом и привлечения дополнительных источников финансирования (заемных средств).

- Аналитическая оценка альтернативных вариантов управленческих решений. Аппарат аналитических методов при выборе альтернатив достаточно многообразен.

- Оптимизация параметров и улучшение структуры показателей деятельности. Такой ПЭА может быть проведен в отношении структуры продаж, активов, капитала, обоснования оптимальных размеров материальных запасов, показателей финансового состояния и других, а также обоснования необходимых темпов устойчивости роста бизнеса.

- Аналитические расчеты при формировании планов и бюджетов. При составлении планов ПЭА выступает как форма предплановых исследований, в ходе выполнения планов - это инструмент предвидения и оценки ожидаемых результатов, когда выявляются «узкие места» и своевременно принимаются решения по выполнению планов. Особую роль перспективный анализ играет в бюджетировании (сметном планировании), в ходе которого происходит распределение и согласование различных видов ресурсов (бюджетов).

- Стратегический анализ. Как вид ПЭА, стратегический анализ предполагает аналитическую подготовку и аналитическое сопровождение обоснования стратегии развития, а также оценку действий, направленных на достижение целей.

Безусловно, проведенная работа не охватывает всех сторон перспективного анализа, но, по нашему мнению, выявляет ряд направлений в его исследовании. Системное и комплексное изучение позволят сформи- всех аспектов ПЭА и его применения для ровать более четкую позицию в отношении решения конкретных задач бизнеса.

1.2 Информационное обеспечение при различных видах экономического анализа

Информация в условиях рыночной экономики становится одним из важнейших ресурсов производства. От своевременного получения и использования такого ресурса зависит выбор эффективного направления развития, минимизация коммерческих и финансовых рисков, своевременность корректировки планов развития, принятие научно-обоснованных правильных управленческих решений, которые оказывают определяющее влияние на улучшение социальноэкономического положения организации.

Экономика организаций и предприятий, как составляющего звена всей экономики государства, требует качественного анализа хозяйственной деятельности. Поэтому тема информационного обеспечения экономического анализа является весьма актуальной и обсуждаемой на сегодняшний день.

Информационное обеспечение экономического анализа должно соответствовать определенным общепринятым принципам. Это необходимо для того, чтобы результаты анализа деятельности различных предприятий можно было сравнивать между собой. Более того, государственные органы, контролирующие деятельность предприятий, предъявляют к информации, содержащейся в отчетах, жесткие требования. Эти требования в общем виде формулируются так: полнота отражения хозяйственной деятельности; правдивость учета; точность; простота и доступность; экономичность и рациональность.

Руководители нуждаются в информации, которая поможет им при принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, цену товара, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых предприятием. Держателям акций необходимо иметь сведения о стоимости их капиталовложений и прибыли, которую они обеспечивают. Кредиторы и владельцы ссудного капитала нуждаются в информации о способности фирмы выполнять принятые финансовые обязательства. Статистические органы также собирают бухгалтерскую информацию и при этом уделяют внимание детализированным данным о сбытовой деятельности, прибылях, капиталовложениях, запасах товаров, выплачиваемых дивидендах, доле прибылей, поглощаемой налогообложением. Кроме того, Управление внутренних поступлений бюджета нуждается в получении информации о сумме прибылей, которая подлежит налогообложению. Все перечисленные виды информации необходимы для выработки политики управления экономикой.

Основным источником информации служит отчетность предприятия: статистическая и бухгалтерская. Наиболее обширная информация имеется в годовом отчете предприятия, который включает в себя ряд отчетных форм и пояснительную записку. Источником информации о показателе за срок меньше года, служит текущая статистическая и периодическая отчетность. При изучении хозяйственной деятельности объединений, ассоциаций используется сводная отчетность, которая отражает совокупные итоги их работы в целом.

Однако не все данные, необходимые для глубокого и всестороннего изучения деятельности предприятия, имеются в отчетности. Поэтому в качестве дополнительного источника информации используется хозяйственный учет - оперативный, бухгалтерский и статистический. Важное значение для углубления анализа имеет привлечение первичной учетной документации.

Используются также данные вне учётного характера, которые однако, имеют прямое отношение к хозяйственной деятельности предприятия (акты обследований, ревизий, протоколы производственных совещаний, договоры с заказчиками и поставщиками, материалы прессы, техническая и технологическая информация и пр.). В тех случаях, когда для выявления характера и размера влияния отдельных факторов не требуется систематическая информация, используется выборочное изучение (например, при анализе качества продукции).

С расширением информационных технологий появляются новые источники информации (информация, размещающаяся в сети Интернет) и технически усовершенствованные способы ее обработки (с помощью программ «ИНЭК - Аналитик», «Audit Expert», «Альт - Финансы», "1С:Предприятие"). Компьютерный учет позволяет оперативно сводить данные текущего контроля и получать ежедневные сводки, характеризующие отдельные стороны работы предприятия (выполнение норм выработки, расход материалов, выпуск продукции и т.п.), что значительно расширяет информационную базу анализа.

Однако, к имеющейся информации выдвигаются определенные требования (достоверность, своевременность, сопоставимость и пр.), которые необходимо соблюдать для проведения качественного экономического анализа деятельности предприятия.

Итак, подбор и обработка информации - весьма важное звено в проведении экономического анализа деятельности предприятия. И этот этап прямым образом влияет на принятие на основе проведенного анализа управленческих решений, а значит и на деятельность предприятия в целом.

1.3 Проблемы классификации видов экономического анализа

Перспективный экономический анализ называют такой вид анализа хозяйственной деятельности предприятия, который изучает экономические явления и процессы хозяйственной деятельности с позиции перспективы их развития [1].

По пространственному признаку выделяют такие виды анализа как внутрихозяйственный и ме жхозяйственный.

Внутрихозяйственный анализ анализирует деятельность предприятия и его структурных подразделений. При межхозяйственном анализ осуществляется по ряду предприятий, что дает выявить определенный передовой опыт и имеющиеся резервы [2].

По объекту управления, как правило, подразделяют на технико-экономический, финансовоэкономический, социально-экономический, экологический и аудиторский анализы.

При технико-экономическом анализе изучается влияние технических параметров на экономические показатели финансовой деятельности предприятия. Им, как правило, занимаются технические службы предприятия. В финансово-экономическом анализе основное внимание уделяется финансовому состоянию предприятию. Социально-экономический анализ изучает влияние социальных показателей на экономический параметры. Экологический анализ исследует взаимодействие экологических и экономических показателей. В аудиторском анализе изучается диагностика финансового оздоровления предприятия, которую проводят внешние аудиторы.

По субъектам или пользователям анализа различают внутренний и внешний анализ. Внутренний анализ проводится в организации для нужд оперативного, краткосрочного и долгосрочного управления финансовой деятельности. Внешний анализ проводится на основе финансовой и статистической отчетности банками, акционерами, финансовыми органами и т.д.

В зависимости от полноты охвата деятельности организации можно выделить такие виды экономического анализа как тематический и комплексный анализ. Первый вид анализа изучает эффективность отдельных сторон деятельности организации. Комплексный анализ в свою очередь охватывает все стороны финансово-хозяйственной деятельности предприятия.

В экономической литературе в зависимости от используемой методики исследования объектов выделяют следующие виды анализа: количественный или факторный, качественный, фундаментальный, экономико-математический, экспресс-анализ и маржинальный.

Количественный анализ основан на количественных сопоставлениях и измерениях, а так же на сравнении показателей и изучении влияния отдельных факторов на экономические показатели.

Качественный анализ использует качественные сравнительные оценки и характеристики, а так же экспертные оценки исследуемых процессов и явлений.

Фундаментальный анализ основывается на детальном изучении экономических процессов с использованием экономико-математических методов исследования.

При экономико-математическом анализе выбирается наиболее оптимальный вариант решения экономической задачи, а так же базируется на использовании сложного математического аппарата.

Экспресс-анализ представляет собой способ оценки финансового состояния организации на базе определенных признаков, которые выражают те или иные экономические явления.

Маржинальный анализ исследует пути оптимизации величины прибыли, которая получается в результате продаж продукции, работ и услуг [3].

По своему характера экономический анализ можно подразделить на динамический и статистический.

Динамический анализ основан на исследовании экономических показателей, которые взяты в динамике. В процессе динамического анализа определяются такие показатели как абсолютный прирост, темп роста, темп прироста, а также осуществляется построение динамических рядов и их анализ.

Статистический анализ основывается на том, что изучаемые экономические показатели являются статичными и неизменными.

Можно сделать выводы о том, что все виды экономического анализа тесно взаимосвязаны между собой и активно взаимодействуют друг с другом. В этой связи имеет смысл упростить данную классификацию видов экономического анализа и разделить их по четырем признакам:

- по содержанию процесса управления анализ делится на текущий, оперативный и перспективный;

- в зависимости от полноты охвата деятельности организации на комплексный и тематический;

- по субъектам анализа делится на внутренний и внешний;

- по объекту управления подразделяют на технико-экономический, финансово-экономический, социально-экономический, экологический и аудиторский.

ГЛАВА 2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ООО "МЕРКУРИЙ"

2.1 Общая характеристика организации ООО "Меркурий"

Согласно данным анализа строительного рынка, представленным Росстатом по итогам первого квартала нынешнего года, за этот период было введено в эксплуатацию больше 53 тысяч зданий, что равняется примерно 21,6 миллиона квадратных метров. Из них 13,6 млн.м2 составляют жилые помещения, что на 31% больше, чем по итогам первых трех месяцев 2014-го.

Всероссийским лидером по строительству недвижимости в I квартале стала Москва, на долю которой пришлось немногим более 2 млн.м2, из них 822 тыс. м2 составила жилая площадь. Второй по итогам этого анализа строительного рынка стала Московская область, где было введено 1,43 млн.м2 (1,02 млн.м2 жилья), третьим Санкт-Петербург 1,37 млн.м2 (934,3 тыс. м2). Далее следуют Краснодарский край (1,32 млн.м2), Татарстан (1,07 млн.м2), а также Тюменская, Ленинградская и Свердловская область.

Одной из основных проблем данной отрасли ведущие специалисты называют ее монополизацию. В развитых странах Европы и мира подобная расстановка сил встречается крайне редко. Например, в Великобритании более 90% компаний состоят всего из 10-15 человек. Эти фирмы работают на субподрядах, кооперируясь друг с другом.

Лишь около 40 трансконтинентальных компаний имеют в штате свыше 1200 человек.

Почему такая структура эффективнее, наглядно демонстрирует сравнительный анализ строительного рынка. В нашей стране в последнее время в год строится примерно 60 млн.м2 (в этом планируется 70 млн.м2). Заявления Путина о необходимости возводить не меньше ста миллионов выглядят пока не очень реалистично. В западноевропейских же государствах выполняется норма: количество построенных за 12 месяцев «квадратов» должно соответствовать количеству населения страны или конкретного города. Сравните.

Следующее обстоятельство, которое никак нельзя оставить без внимания - не самое высокое качество проектирования и самого строительства. Серьезным тормозом развития здесь является отсутствие приличной нормативной базы. Кроме того, проектировщики, как правило, напрямую зависят от исполнителя и вынуждены подстраиваться именно под его требования, а те зачастую направлены исключительно на «оптимизацию» расходов.

Проводя анализ строительного рынка, нельзя пройти мимо такого момента, как случившееся пару лет назад вступление России в ВТО. Давайте попробуем разобраться, с какими основными трудностями пришлось столкнуться в связи с этим отечественным строителям.

Главное, это появление новых конкурентов в лице иностранных компаний. Не секрет, что немало российских крупных организаций сильно зависит от государственной поддержки, которая правилами ВТО элементарно запрещена. Если придерживаться новых условий, им придется либо сильно сокращать объемы, либо и вовсе заканчивать. Особенно больно это может ударить по предприятиям, только начинающим набирать темп.

В связи с появлением новых сильных игроков, начинает особо остро вставать вопрос кадров. Без всякого анализа строительного рынка можно заметить, что профессиональный уровень значительной части российских работников оставляет желать лучшего, особенно это касается производительности труда. Чтобы не проигрывать конкурентам, большинству компаний придется обратить более пристальное внимание на профпригодность своих сотрудников.

Общество с ограниченной ответственностью «Меркурий» работает в сфере строительных услуг. Это относительно молодая компания, которая работает на строительном рынке города около 5 лет. Целью деятельности общества является расширение рынка услуг, создание рабочих мест, извлечение максимальной прибыли.

Предприятие является хозяйствующим субъектом, обладающим правами юридического лица по законодательству РФ, имеет самостоятельный баланс. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за её пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Компания «Меркурий» оказывает широкий спектр услуг:

- алмазное сверление, пиление бетона, кирпича, камня;

- демонтажные работы;

- шлифовка бетона;

- строительные работы любой сложности (строительство бань, коттеджей)

- общестроительные работы (отделка помещений);

- производство металлоконструкций;

- промышленная покраска.

При выполнении работ по алмазной резке компанией используется современное оборудование торговой марки Husqvarna - крупнейшего в мире шведского производителя инструментов для резки камня и для строительной промышленности. Все работы выполняются высококлассными специалистами с применением современного технологичного оборудования качественно и в установленные сроки.

ООО «Меркурий» является членом Некоммерческого Партнерства по содействию регламентации деятельности в области строительства, реконструкции и капитального ремонта (НПР и КРстрой), саморегулируемой организацией, основанной на членстве лиц, осуществляющих строительство.

Предприятие также имеет Свидетельство о допуске к работам, которые оказывают влияние на безопасность особо опасных, технически сложных, уникальных и других объектов капитального строительства при выполнении работ по строительству, реконструкции, капитальному ремонту,

Прибыль от деятельности предприятия используется на возмещение материальных затрат, осуществление обязательных платежей и отчислений (уплату налогов, оплату труда работников предприятия и т.д.). Оставшаяся в распоряжении предприятия чистая прибыль направляется на развитие и расширение фирмы и другие цели по усмотрению участников. Согласно п. 11.1. Устава предприятия, часть чистой прибыли раз в год может распределяться между его участниками пропорционально их долям в уставном капитале.

Отношение работников и предприятия возникает на условиях трудовых договоров.

Прекращение работы предприятия может осуществляться путем его ликвидации, либо реорганизации на условиях и в порядке, предусмотренных законодательством.

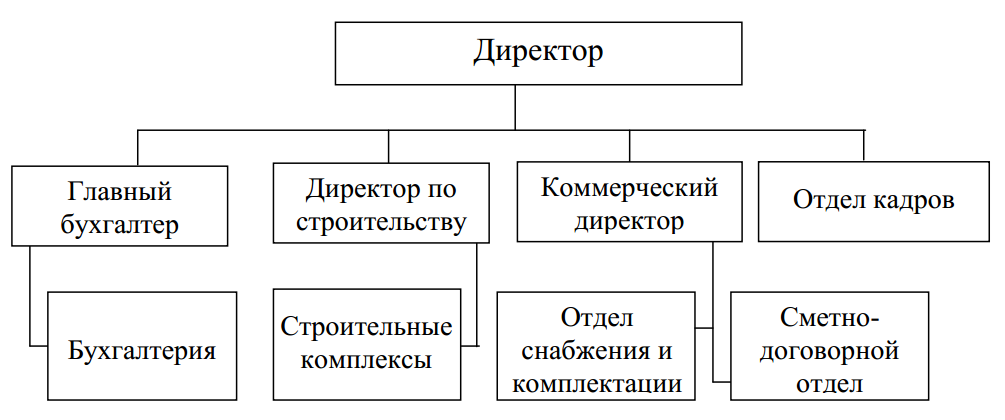

Высшим должностным лицом предприятия является Директор. Он действует от имени предприятия, представляет его интересы, распоряжается имуществом предприятия, установленных действующим законодательством и заключенным с ним контрактом, заключает договоры, в том числе - трудовые, выдает доверенности, открывает в банках расчетный и другие счета, пользуется правом распоряжения средствами, утверждает штаты, издает приказы, дает указания обязательные для всех сотрудников предприятия.

Организационная структура предприятия представлена на рисунке 2.1.

Рис. 2.1 - Организационная структура ООО «Меркурий»

Главный бухгалтер — начальник отдела бухгалтерии, в котором также осуществляются некоторые функции планирования. Он несёт ответственность за формирования учётной политики, ведение бухгалтерского учёта и формирование финансовой отчётности. Распоряжения главного бухгалтера, касающиеся оформления хозяйственных операций и предоставление в бухгалтерию соответствующей информации и документов, являются обязательными для всех работников хозяйствующего субъекта. Главный бухгалтер обязан обеспечивать соответствие хозяйственных операций предприятия действующему законодательству РФ.

2.2 Анализ показателей хозяйственной деятельности организации

Перед проведением аналитических процедур необходимо провести оценку качества информационной базы, проверив соответствие ее фактического состояния требованиям нормативно-законодательной базы, а также правильность арифметического определения итоговых показателей форм бухгалтерской отчетности. Решение данной задачи позволило установить, что в формах бухгалтерской отчетности анализируемого предприятия нарушений не выявлено. Это дает основание признать содержание ее сведений пригодными для проведения анализа хозяйственно-финансовой деятельности и финансового состояния деятельности предприятия.

Для ознакомления с деятельностью любой организации необходимо изучить по возможности все ее стороны, сформировать на этой основе объективное мнение о положительных и отрицательных моментах в работе коллектива, выявить «узкие места» и предпосылки для их устранения.

На первом этапе экспресс-анализа ООО «Меркурий» изучим динамику и эффективность осуществления его хозяйственной деятельности на базе показателей, представленных в таблице 2.1.

Таблица 2.1

Анализ результатов хозяйственной деятельности ООО «Меркурий» за 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

Абсолютное отклонение(+,-) |

Темп роста, % |

|

1 Объем товарной продукции, оказанных услуг, тыс. руб. |

55077 |

61024 |

56235 |

1158 |

102,10 |

|

2 Материальные затраты на производство и продажу продукции, тыс. руб. |

46726 |

50829 |

49851 |

3125 |

106,69 |

|

3 Материалоотдача, руб. |

1,18 |

1,20 |

1,13 |

-0,05 |

95,70 |

|

4 Среднесписочная численность работающих, всего, чел. |

19 |

21 |

23 |

4 |

121,05 |

|

5 Производительность труда одного работающего, тыс. руб. |

2898,8 |

2905,9 |

2445,0 |

-453,8 |

84,35 |

|

6 Среднегодовая стоимость основных средств, тыс. руб. |

1256 |

1304 |

1268 |

12 |

100,96 |

|

7 Фондоотдача, руб. |

43,85 |

46,80 |

44,35 |

0,50 |

101,14 |

|

8 Расходы на оплату труда, тыс. руб. |

3640 |

4032 |

4968 |

1328 |

136,48 |

|

9 Среднегодовая заработная плата одного работника, тыс. руб. |

192 |

192 |

216 |

24 |

112,75 |

|

10 Комплексный показатель эффективности хозяйствования, % |

Х |

Х |

Х |

Х |

93,73 |

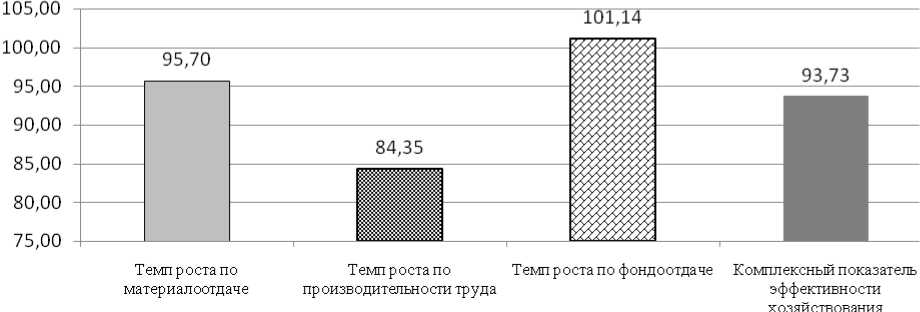

Проведенный анализ показал, что объем оказанных услуг вырос на 1158 тыс. руб. или 2,1% за весь исследуемый период. При этом в 2016 году по сравнению с 2015 годом происходит снижение в абсолютном выражении на 4789 тыс. руб. или 7,85%, что свидетельствует о снижении покупательского спроса на услуги (товары) предприятия в 2016 году. Данная тенденция связана с финансовым кризисом в стране в 2016 году: ухудшением экономической обстановки в России, вызванное резким спадом мировых цен на энергоресурсы, продажа которых составляет значительную часть в доходах бюджета страны.

Материальные затраты на производство и продажу продукции имеют также тенденцию роста. За исследуемый период они выросли на 6,7% или 3125 тыс. руб.

Таким образом, темп роста объема оказанных услуг (товарной продукции) ниже, чем темп роста материальных затрат (2,1% <6,7%), что свидетельствует о том, что произошло снижение показателя материалоотдачи по предприятию на 0,05% или на 1 коп.

Численность персонала предприятия за 2014-2016 года увеличилась на 4 чел. Использование персонала на предприятии можно расценить как неэффективное, о чем свидетельствует снижение производительности труда работников на 453,8 тыс. руб. или на 15,65%.

Снижение производительности труда сопровождалось ростом среднегодовой заработной платы одного работника на 12,75%, что предопределило увеличение расходов на оплату труда на 1328 тыс. руб. Таким образом, при незначительном увеличении объема оказанных услуг (выпуска продукции) и снижении производительности труда заработная плата повысилась в целом на 24 тыс. руб., что обозначает нерациональное расходование средств на оплату труда.

Темп роста среднегодовой стоимости основных средств предприятия не превышает темп роста объема оказанных услуг (выпущенной продукции), то есть 0,96% < 2,1%, что приводит к незначительному росту показателя фондоотдачи на 1,14% или 0,5 руб. Такое изменение данного коэффициента указывает на низкоэффективное использование основных средств на предприятии.

В результате вышеуказанных изменений комплексный показатель эффективности хозяйствования ООО «Меркурий» за 2014-2016 гг. составил 93,73%., что свидетельствуют о снижении масштабов деятельности и низкой эффективности использования ресурсного потенциала предприятия.

Для наглядности комплексный показатель эффективности хозяйствования и показатели, его составляющие его показаны на рисунке 2.2.

Рис. 2.2- Динамика эффективности хозяйствования ООО «Меркурий» за 2014-2016 гг., в %

Далее следует оценить тип использования ресурсного потенциала. Для этого сопоставим значение комплексного показателя с темпом роста по объему оказанных услуг (товарной продукции). Так как изменение объема оказанных услуг (выпуска продукции) определяется совместным влиянием экстенсивности и интенсивности использования ресурсов, то есть снижением объёма ресурсов, с одной стороны, и уменьшением интенсивности их использования - с другой.

Соотношение прироста комплексного показателя к приросту объема оказанных услуг составляет -298,6% (-6,27/2,1х100%),что свидетельствует о преимущественно экстенсивном типе развития организации и оценивается негативно.

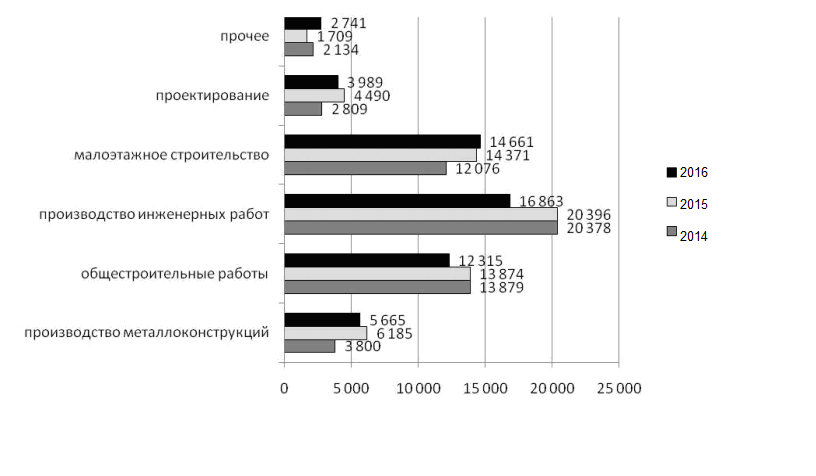

Рассмотрим показатели производственно-финансовой деятельности предприятия за исследуемый период согласно видам деятельности ООО «Меркурий», представленные в таблице 2.2.

Таблица 2.2

Объемы произведенной продукции, работ, услуг ООО «Меркурий» за 2014-2016гг.

|

Показатель |

2014 |

2015 |

2016 |

Структура % |

Изменения (+, -), тыс. руб. |

Темп роста, % |

||

|

2014 |

2015 |

2016 |

2016 от 2014 |

2016/ 2014 |

||||

|

Объемы произведенной продукции, работ, услуг (выручка), тыс.руб.в т.ч.: |

55 077 |

61 024 |

56 235 |

100,0 |

100,0 |

100,0 |

1 158 |

102,1 |

|

- производство металлоконструкций |

3 800 |

6 185 |

5 665 |

6,9 |

10,1 |

10,1 |

1 865 |

149,1 |

|

-общестроительные работы |

13 879 |

13 874 |

12 315 |

25,2 |

22,7 |

21,9 |

-1 564 |

88,7 |

|

- производство инженерных работ: |

20 378 |

20 396 |

16 863 |

37,0 |

33,4 |

30,0 |

-3 515 |

82,7 |

|

а) алмазное сверление отверстий |

7 711 |

7 384 |

5 736 |

14,0 |

12,1 |

10,2 |

-1 975 |

74,4 |

|

б) алмазное пиление |

4 186 |

5 736 |

5 511 |

7,6 |

9,4 |

9,8 |

1 325 |

131,7 |

|

в) демонтажные работы |

8 482 |

7 323 |

5 567 |

15,4 |

12,0 |

9,9 |

-2 915 |

65,6 |

|

- малоэтажное строительство |

12 076 |

14 371 |

14 661 |

21,9 |

23,5 |

26,1 |

2 585 |

121,4 |

|

- проектирование |

2 809 |

4 490 |

3 989 |

5,1 |

7,4 |

7,1 |

1 180 |

142,0 |

|

- прочее |

2 134 |

1 709 |

2 741 |

3,9 |

2,8 |

4,9 |

607 |

128,5 |

За 2014-2016 гг. наблюдается увеличение основного показателя деятельности предприятия - выручки от продаж. Ее рост составляет 1158 тыс. руб. (или прирост на 2,1%). Таких изменений предприятию удалось достичь за счет увеличения объемов всех видов производимых работ, услуг несмотря на финансовою нестабильность в экономической ситуации в России в 2016 году в результате применения санкций против РФ.

Основной рост показателей сформирован за счет роста:

- производства металлоконструкций на 1865 тыс. руб. (прирост 49,1%);

- объемов работ по проектированию на 1180 тыс. руб. (прирост 42%);

- малоэтажного строительства на 2585 тыс. руб. (прирост на 21,4%).

- прочих видов работ, услуг на 607 тыс. руб. (прирост на 28,5%);

Наглядно изменения в структуре производимой продукции, работ, услуг представлено рисунком 2.3.

Рис. 2.3 - Структура производимой продукции, работ, услуг ООО «Меркурий»

Согласно данного рисунка 2.3, в структуре работ, выполняемых предприятием за весь период, наибольшую долю занимает производство инженерных работ, а именно алмазное сверление, пиление (резка) и демонтажные работы.

Динамика изменения номенклатуры производимых работ имеет самый разнонаправленный характер. Так, например, наблюдается снижение структуры инженерных работ в целом по предприятию за 2014 -2016 гг. на 7%. Работы по проектированию сначала резко увеличиваются на 2,3% в общей структуре, затем в 2016 году сокращаются на 0,3%. Производство металлоконструкций имеет одну и ту же долю в общем объеме всей продукции предприятия за последние два года - 10,1%.

Далее проведем анализ финансовой деятельности, результаты которого систематизируем в таблице 2.3. В основе его заполнения лежит форма №2 «Отчет о финансовых результатах». Следует отметить, что гарантией успешного развития организации является достижение положительного финансового результата, который является следствием эффективного функционирования предприятия. Основным оценочным показателем финансовой деятельности любой организации является прибыль.

Таблица 2.3

Анализ основных показателей финансовой деятельности ООО «Меркурий» за 2014-2016 гг.

|

Наименование показателя |

2014 |

2015 |

2016 |

Абсолютное отклонение (+,-) |

Темп роста, % |

|

1 Выручка (нетто) от продажи продукции, тыс. руб. |

550 77 |

61024 |

56235 |

1158 |

102,1 0 |

|

2 Затраты на производство и продажу продукции, тыс. руб. |

545 65 |

59379 |

55514 |

949 |

101,7 4 |

|

3 Средний уровень затрат на производство и продажу продукции, % |

99,0 7 |

97,30 |

98,72 |

-0,4 |

Х |

|

4 Прибыль от продажи, тыс. руб. |

512 |

1645 |

721 |

209 |

140,8 2 |

|

5 Рентабельность продаж по прибыли от продаж, % |

0,93 |

2,70 |

1,28 |

0,4 |

Х |

|

6 Доходы от прочей деятельности, тыс. руб. |

0 |

1 |

4 |

4 |

— |

|

7 Расходы от прочей деятельности, тыс. руб. |

262 |

456 |

348 |

86 |

132,8 2 |

|

8 Убыток от прочей деятельности, тыс. руб. |

-262 |

-455 |

-344 |

-82 |

131,3 0 |

|

9 Прибыль до налогообложения, тыс. руб. |

250 |

1190 |

377 |

127 |

150,8 0 |

|

10 Рентабельность продаж по прибыли до налогообложения, % |

0,45 |

1,95 |

0,67 |

0,22 |

Х |

|

11 Текущий налог на прибыль, тыс. руб. |

50 |

238 |

75 |

25 |

150,0 0 |

|

12 Чистая прибыль, тыс. руб. |

200 |

952 |

302 |

102 |

151,0 0 |

|

13 Рентабельность продаж по чистой прибыли, % |

0,36 |

1,56 |

0,54 |

0,17 |

Х |

Данные таблицы 2.3 показали, что в отчетном году конечный финансовый результат деятельности организации составил 302 тыс. руб., что на 650 тыс. руб. ниже, чем в 2015г. и на 102 тыс. руб. выше, чем в 2014 г.

Оценка эффективности деятельности предприятия формируется на базе показателей рентабельности. Так, рентабельности продаж предприятия по чистой прибыли выросла на 0,17%, что оценивается позитивно.

Однако по сравнению с 2015 году в 2016 году она снизилась на 1,02%. Данное обстоятельство связанно с опережающим темпом роста выручки от продажи продукции (оказанных услуг) по сравнению с темпом роста чистой прибыли предприятия в этот период (92,15% > 31,72%).

Затраты на производство и продажу продукции ниже темпов роста выручки от продаж (1,74% <2,1%), что обеспечивает незначительное снижение среднего уровня затрат на производство и продажу продукции на 0,4%, вследствие чего прибыль от продажи продукции растет на 209 тыс. руб. или 40,8%. Таким образом, с каждых 100 руб. выручки от продажи продукции предприятие получает 1 руб.28 коп. суммы прибыли.

Рентабельность продаж по прибыли от продаж растет на 0,4%, однако негативным моментом в деятельности общества является ее снижение в 2016 году на 1,41% по сравнению с 2015 годом.

Негативную роль в формировании общего финансового результата сыграло увеличение расходов от прочей деятельности (на 86 тыс. руб.) при незначительном росте доходов (4 тыс. руб.). Однако следует отметить позитивный момент общей тенденции сокращения расходов от прочей деятельности на 111 тыс.руб. в 2016 году по сравнению с 2015 годом.

В целом, несмотря на выявленный положительный момент, динамику финансовых результатов предприятия в 2016 году можно признать отрицательной, так как по сравнению с темпами роста, достигнутыми в 2015 году, происходит резкое снижение результатов деятельности предприятия, что также подтверждается снижением рентабельности деятельности и уменьшением суммы чистой прибыли предприятия. Хотя в целом за исследуемый период (2014-2016гг.) наблюдаются позитивные изменения.

С целью оценки формирования чистой прибыли и рациональности ее использования в таблице 2.4 изучим качество финансовых результатов.

Таблица 2.4

Анализ динамики состава и структуры финансовых результатов ООО «Меркурий» за 2014-2016 гг.

|

Наименовани е показателя |

2014 |

2015 |

2016 |

Абсолютное отклонение (+,-) |

||||

|

сумма, тыс.руб. |

удельн. вес, % |

сумма, тыс.руб. |

удельн. вес, % |

сумма, тыс.руб. |

удельн. вес, % |

сумма, тыс.руб. |

удельн. вес, % |

|

|

1 Прибыль от продаж |

512 |

х |

1645 |

х |

721 |

х |

209 |

х |

|

2 Убыток от прочей деятельности |

-262 |

х |

-455 |

х |

-344 |

х |

-82 |

х |

|

3 Прибыль до налогообложе ния |

250 |

100 |

1190 |

100 |

377 |

100 |

127 |

х |

|

4 Чистая прибыль |

200 |

80,00 |

952 |

80,00 |

302 |

80,11 |

102 |

0,11 |

По результатам проведенного анализа можно отметить, что рост прибыли до налогообложения связан с ростом прибыли от продаж. При этом опять же заметим резкое изменение показателей 2016 года по сравнению с 2015: сокращение прибыли до налогообложение на 813 тыс. руб. при снижении расходов от прочей деятельности на 111тыс.руб. и снижении общей прибыли от продаж на 924 тыс. руб. Значит, формирование общего финансового результата предприятия за весь период не было рациональным.

В 2014 году текущий налог на прибыль составил 50 тыс. руб., в 2015 - 238 тыс. руб., а в 2016 - 75 тыс. руб. Таким образом, за весь период увеличение налога составляет 50%. Чистая прибыль предприятия, тем не менее, выражена положительной величиной и в структуре прибыли до налогообложения занимает около 80% как в 2014 году, так и в 2015 и 2016 гг. Данная ситуация оценивается положительно.

Таким образом, данные таблицы 2.4 не позволяют положительно оценить «качество» прибыли, причиной чему является нерациональная структура формирования прибыли до налогообложения.

Далее, с целью количественного измерения потерь прибыли и приоритетных направлений дальнейшего аналитического исследования проведем факторный анализ финансовых результатов (таблица 2.5).

Таблица 2.5

Расчет влияния факторов на изменение чистой прибыли ООО «Меркурий» за 2014 - 2016 гг.

|

Наименование факторов |

Условн. обознач. |

Расчет влияния факторов |

Величина влияния, тыс. руб |

||

|

Методика расчета |

Пример расчета за 2015-2016 |

||||

|

2014 2015 |

2015 2016 |

||||

|

1 Рост, снижение выручки от продаж |

|

|

-4789x2,7/100 |

55 |

-129,10 |

|

2 Снижение, рост среднего уровня затрат на производство и продажу продукции, всего |

|

|

-(1,41x56235 /100) |

1078 |

-794,90 |

|

3 Итого влияние на прибыль от продаж |

|

|

-129,1+(-794,9) |

1133 |

-924,00 |

|

4 Увеличение доходов от прочей деятельности |

|

ДПД1 - ДПД0 |

4-1 |

1 |

3 |

|

5 Рост, снижение расходов от прочей деятельности |

|

- (РПД1 - РПД0) |

-(348-456) |

-194 |

108 |

|

6 Итого влияние на прибыль до налогообложения |

|

|

-924+3+108 |

940 |

-813,00 |

|

7 Рост, снижение текущего налога на прибыль |

|

-(ТНП1-ТНП0) |

-(75-238) |

-188 |

163 |

|

8 Итого влияние на чистую прибыль |

|

|

-813+163 |

752 |

-650,00 |

Факторный анализ показал, изменения, происходящие в 2014-2015гг. отражают резкий скачок показателей 2015 года, что в результате приводит к увеличению чистой прибыли на 752 тыс. руб. за счет роста продаж и снижения уровня затрат на производство и продажу продукции (услуг). Однако особое внимание следует уделить динамике показателей за 2015-2016 гг., в которых прибыль от продажи продукции (работ, услуг) снизилась на 924 тыс. руб.

Данное изменение обусловлено влиянием следующих факторов:

- рост среднего уровня затрат на продажу продукции (величина влияния -794,9 тыс. руб.);

- сокращение выручки от продажи (величина влияния -129,1 тыс. руб.)

Оба фактора обуславливают отрицательное воздействие на показатель прибыли от продаж. Наибольшее влияние оказывает рост среднего уровня затрат на продажу продукции.

Отрицательная динамика прибыли от продаж была усилена положительным влиянием изменения прочих доходов и расходов предприятия, в результате чего увеличение прибыли до налогообложения составило 111 тыс. руб. Наибольшее воздействие в данном периоде оказало снижение прочих расходов на 108 тыс. руб.

Положительное влияние на чистую прибыль оказало снижение текущего налога на прибыль, в результате которого сумма чистой прибыли выросла на 163 тыс. руб.

Таким образом, результаты хозяйственно-финансовой деятельности предприятия не являются удовлетворительными. Комплексный показатель эффективности хозяйствования составил 93,73%, что свидетельствуют о снижении масштабов деятельности и низкой эффективности использования ресурсного потенциала предприятия. Негативно оценивается также экстенсивный тип развития организации. Финансовые показатели деятельности предприятия в 2016 году имеют позитивные изменения по сравнению с 2014 годом и негативные по сравнению с 2015 годом, что связано с экономически нестабильной финансовой ситуацией в стране в конце 2015 года, резким скачком доллара и возрастанием затрат предприятия. Конечный результат финансовой деятельности ООО «Меркурий» - чистая прибыль в отчетном году 302 тыс. руб., что на 650 тыс. руб. ниже, чем в 2015г. и на 102 тыс. руб. выше, чем в 2014 г. Динамику финансовых результатов предприятия в 2016 году можно признать отрицательной, так как по сравнению с темпами роста, достигнутыми в 2015 году, происходит резкое снижение результатов деятельности предприятия, что также подтверждается снижением рентабельности деятельности и уменьшением суммы чистой прибыли предприятия.

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ПОКАЗАТЕЛЕЙ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Реальные условия функционирования предприятия обусловливают необходимость проведения объективного и всестороннего анализа финансового состояния хозяйствующего субъекта, который позволяет определить особенности его деятельности, недостатки в работе, а также на основе полученных результатов выработать конкретные рекомендации по оптимизации деятельности.

Анализ финансового состояния ООО «Меркурий» выявил ряд проблемных моментов, на решение которых необходимо обратить основное внимание:

- в структуре активов предприятия наблюдается высокая доля запасов предприятия (более 62,3%), что свидетельствует о проблемах с их рациональным использованием и оценивается негативно, так как происходит замедление товарооборачиваемости и как следствие снижение объема продаж;

- в структуре пассивов преобладает высокая доля кредиторской задолженности, что влечет за собой дополнительные расходы предприятия вызванные уплатой пени и штрафных санкций за нарушение договорных обязательств; также следует отметить низкую долю краткосрочного заемного капитала (3,6%) и отсутствие заемного капитала долгосрочного характера, что в свою очередь свидетельствует о нерациональном размещении финансовых ресурсов и от этого низких показателях финансового состояния;

- высокая доля денежных средств и их эквивалентов на конец периода свидетельствует об их «замораживании» (бездействии) в оборотном капитале предприятия.

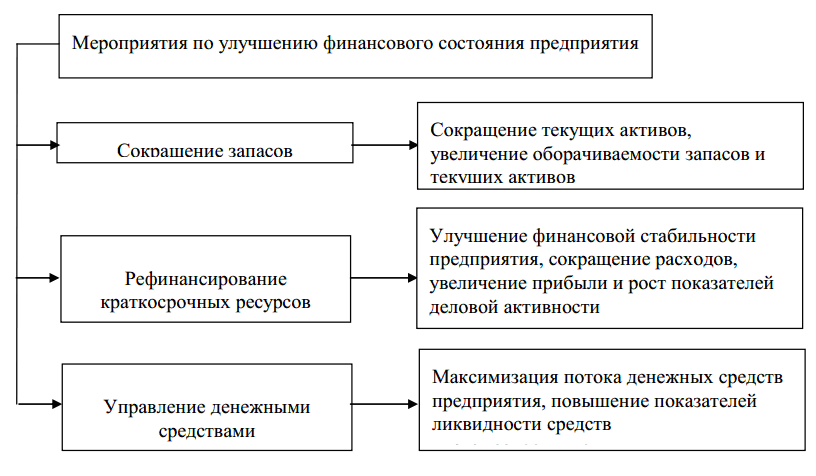

Рис. 3.1 - Основные мероприятия по улучшению финансового состояния ООО «Меркурий»

В рамках первого мероприятия по повышению эффективности использования финансовых ресурсов рассмотрим предложение по совершенствованию управлению запасами, так как денежные средства, затраченные на излишние запасы, не вкладываются в производственный процесс и не приносят дополнительной прибыли.

Таким образом, предприятие не дополучает прибыль, которая является главным источником роста собственного капитала.

На протяжении исследуемого периода 2014-2016 годов запасы предприятия в структуре активов колеблются от 58% до 62%. За последние несколько лет намечена небольшая тенденция понижения данного показателя в общей сумме на 101 тыс. руб., но при этом наблюдается увеличение доли данного показателя в общей величине активов предприятия на 1,6% за 3 года.

Запасы являются также источником пополнения собственных средств в виде прибыли от реализации и, вместе с тем, товарные запасы представляют собой основную проблему ежедневного контроля.

Эффективное управление товарными запасами позволяет предприятию:

- сократить количество продаж, утраченных вследствие отсутствия необходимых товаров;

- ускорить товарооборачиваемость;

- свести до минимума излишки товарно-материальных ценностей, которые увеличивают стоимость операций и «замораживают» дефицитные денежные средства;

- снизить риск порчи товаров;

- минимизировать суммарные затраты, связанные со складирование и хранением запасов.

Рассмотрим анализ динамики и структуры запасов ООО «Меркурий» в таблице 3.1.

Таблица 3.1

Анализ динамики и струтуры запасов ООО «Меркурий» за 20142016 г.г.,

|

Статьи запасов |

2014 |

2015 |

2016 |

Структура, % |

Изменения (+, -) |

Темп роста, % |

||

|

2014 |

2015 |

2016 |

2016 от 2014 |

2016/ 2014 |

||||

|

Общая величина запасов, тыс. руб. в т.ч.: |

5 801 |

5 798 |

5 734 |

100,0 |

100,0 |

100,0 |

-67 |

98,8 |

|

Материалы |

5 697 |

5 734 |

5 734 |

98,2 |

98,9 |

100,0 |

37,418 |

100,7 |

|

- строительные блоки |

2 164 |

4 447 |

3 899 |

37,3 |

76,7 |

68 |

1735,3 |

180,2 |

|

- кирпич |

2 871 |

928 |

1 525 |

49,5 |

16 |

26,6 |

-1346 |

53,1 |

|

- цемент |

302 |

162 |

132 |

5,2 |

2,8 |

2,3 |

-169,8 |

43,7 |

|

- песок |

23 |

12 |

11 |

0,4 |

0,2 |

0,2 |

-11,74 |

49,4 |

|

- щебень |

191 |

110 |

63 |

3,3 |

1,9 |

1,1 |

-128,4 |

32,9 |

|

- прочие материалы |

255 |

139 |

103 |

4,4 |

2,4 |

1,8 |

-152 |

40,4 |

|

Товары |

104 |

64 |

0 |

1,8 |

1,1 |

0 |

-104,4 |

0,0 |

Наибольший удельный вес в структуре запасов ООО «Меркурий» занимают материалы. Категория товары занимает всего 1,1-1,8%, а в 2015 году вообще отсутствует. Поэтому данная категория не рассматривается в таблице.

Значительный удельный вес в структуре материалов приходится на строительные блоки в конце анализируемого периода. Темп роста по данной категории составляет 180,2%. Причем в начале периода наибольший вес в структре матриалов предприятия приходился на кирпич (49,5%). Такое перераспредление связано со спецификой деятельности предприятия и переориентацией спроса на строительные услуги.

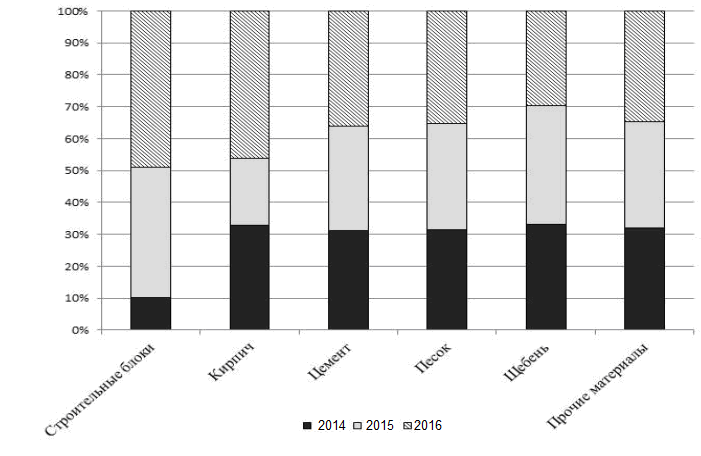

На рисунке 3.2 представлен анализ динамики роста материалов ООО «Меркури» за 2014-2016гг.

Рис. 3.2 – Структура материалов ООО «Меркурий», в %

Следует также отметить, что положительную динамику роста имеют все материалы, за исключением щебня.

Такие материалы как цемент, песок, щебень и прочие материалы занимают не более 5% в структуре запасов ООО «Меркурий». Так как наибольший удельный вес и темп роста приходится на строительные блоки, то дальнейший анализ будет строиться по данной категории материалов.

ЗАКЛЮЧЕНИЕ

Реальные условия функционирования предприятия обусловливают необходимость проведения объективного и всестороннего анализа финансового состояния хозяйствующего субъекта, который позволяет определить особенности его деятельности, недостатки в работе и причины их возникновения, а также на основе полученных результатов выработать конкретные рекомендации по оптимизации деятельности.

В настоящее время существуют методические указания по проведению анализа финансового состояния организаций, регламентирующие систему показателей для оценки финансовой устойчивости и платежеспособности предприятия, однако не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от множества факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и т.п. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменений могут быть установлены только в результате подробного изучения предприятия. Основным информационным обеспечением оценки платежеспособности и финансовой устойчивости является финансовая и бухгалтерская отчетность, а так же внутренняя информация предприятия.

Анализ финансового состояния ООО Меркурий» показал, что значения показателей финансовой устойчивости и платежеспособности не являются оптимальными. У предприятия наблюдается большая доля материально производственных запасов. Финансирование деятельности осуществляется благодаря привлечению заемных источников краткосрочного характера. В этой связи отмечена нерациональность в размещении финансовых ресурсов предприятия. Тем не менее, за 2014-2016 гг. отмечен ряд позитивных моментов, среди которых можно выделить рост собственных средств, срабатывание эффекта финансового рычага, рациональная структура накопленного капитала и значительный рост собственных оборотных средств предприятия.

В целях повышения финансовых показателей деятельности ООО «Меркурий» и улучшения финансового состояния в целом руководству организации необходимо принять ряд мер, среди которых можно выделить следующие.

- необходимо повысить эффективность использования производственных запасов предприятия с помощью использования средств нормирования, что позволит сократить показатель запасов на 1292 тыс. руб. и превратить данную сумму из запасов в ликвидную форму денежных средств;

- необходимо также применить в деятельности предприятия долгосрочные источники финансирования вместо краткосрочных;

- перевод расчетного счета в другой банк позволит формировать дополнительные денежные средства предприятия за счет использования начисления процентов на остаток средств по счету.

Разработанные рекомендации позволят ООО «Меркурий» увеличить хозяйственный оборот, улучшить показатели финансовой устойчивости, платежеспособности и финансового состояния по предприятию в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- А.А.Баранников, С.В.Белых, А.А.Бессонова и др. / Под общ.ред. С. С.Чернова. - Новособирск: ООО агентство «СИБПРИНТ», 2013. - 227 с.

- балансов. В сборнике: Современные тенденции в научной деятельности. VII Международная научно - практическая конференция. Научный центр "Олимп". 2016. С. 903 - 907.

- Басовский, Л. Е. Комплексный экономический анализ хозяйственной деятельности [Электронный ресурс] : учеб. пособие / Л. Е. Басовский, Е. Н. Басовская. - М. : ИНФРА - М, 2015. - Режим доступа: - Znanium.com

- Бжедугова И.Х., Хапаева Ж.Б., Мисаков А.В. Особенности организации внутрифирменного стандарта аудиторской фирмы для аудита хозяйствующих субъектов АПК. Известия Кабардино - Балкарского научного центра РАН. 2014. № 6 - 2 (56). С. 47 - 51.

- Конева, О.В. Методический инструментарий оценки налоговой нагрузки и проведения налогового анализа субъектов малого предпринимательства / О.В.Конева // Аудит и финансовый анализ. - 2017. - № 6. - С. 17 - 33.

- Конева, О.В. Налоговая политика субъектов малого предпринимательства /

- Любушин Н. П., Экономический анализ: учебник / Н. П. Любушин /. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2013. - 324 с.

- Мельник, М. В. Комплексный экономический анализ [Текст] : учеб. пособие для ВУЗов / М. В. Мельник. - М. : ФОРУМ : ИНФРА - М, 2015. - 368 с.

- Мисаков А.В. Разработка методики проведения комплексной диагностической оценки финансовой ситуации на предприятии. Известия Кабардино - Балкарского научного центра РАН. 2017. № 1 (69). С. 107 - 112.

- Мисаков А.В. Формирование агрегированных показателей бухгалтерских

- Мисаков В.С. Использование стохастического анализа при выявлении производительности труда. Бухгалтерский учет. 1986. № 12. С. 0.

- Мисаков В.С. Методологические основы моделирования процесса экономического анализа состояния бизнеса. Кабардино - Балкарский научный центр РАН, Институт информатики и проблем регионального управления. Нальчик, 2006.

- Мисаков В.С. Некоторые проблемы обеспечения качества информации для процесса стратегического управления. В сборнике: Северный Кавказ в системе стратегического развития России. Материалы Всероссийской научно - практической конференции. 2012. С. 60 - 65.

- Мисаков В.С. Теория и практика анализа конкурентоспособности фирмы. Нальчик, 1996.

- Мисаков В.С., Мальсагов И.А. Экономический анализ - основа самоуправления в производственных объединениях. Нальчик, 2013.

- Мисаков В.С., Мисаков А.В. Последовательность и особенности проведения функционально - стоимостного анализа затрат // International scientific review. 2017. № 11 (21). С. 48 - 50.

- Мисаков В.С., Паршин А.Н. Малый бизнес как основа регионального развития. В книге: Национальные элиты и проблемы социально - политической и экономической стабильности. Материалы Всероссийской научной конференции. Ответственный редактор Г.Г. Матишов. 2009. С. 215 - 218.

- Мисаков В.С., Хапаева Ж.Б. Анализ качества и объема аудиторской выборки. Известия Кабардино - Балкарского научного центра РАН. 2014. № 5 (55). С. 121 - 127.

- О.В.Конева // Вестник Московского университета МВД России. - 2013. - № 11. - С. 125 - 128.

- Селезнева Н.Н., Финансовый анализ. / Н.Н. Селезнева / - М.: ЮНИТИ-ДАНА, 2013. 124 с.

- Тлеужев Р.М. Методические подходы по применению финансовых коэффициентов. В сборнике: Наука и современность. Сборник статей Международной научно - практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2016. С. 132 - 136.

- Тлеужев Р.М.Некоторые проблемы обеспечения анализа финансового состояния предприятий. Известия Кабардино - Балкарского научного центра РАН. 2015. № 6 (62). С. 174 - 178.

- Тоторкулов Ш.М., Этлухов О.А.Г., Мисаков В.С. Актуальные проблемы развития малого предпринимательства в современных условиях. Вопросы экономики и права. 2016. № 42. С. 123 - 127.

- Чикатуева Л.А., Тоторкулов Ш.М., Мисаков В.С. Системный анализ прогнозных оценок показателей эффективности деятельности предприятий малого бизнеса. Terra Economicus. 2013. Т. 10. № 1 - 3. С. 137 - 141.

- Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. - 2-e изд., перераб. и доп. - М.: НИЦ Инфра-М, 2014. - 208 с.

- Шипшев З.Х., Моламусов З.Х., Мисаков А.В. Роль управленческого учета и анализа в экономическом механизме предприятия. Национальная Ассоциация Ученых. 2016. № 10 (16). С. 12 - 14.

- Экономический анализ [Электронный ресурс]: учебник для вузов / Л.Т. Гиляровская [и др.]. - Москва: ЮНИТИ - ДАНА, 2015. - 615 с. - Режим доступа: http: // www.iprbookshop.ru / 34534

- Экономическое обоснование рекомендаций по оптимизации результатов деятельности организаций: учеб.пособие / Краснояр. гос. торг. - экон. ин - т; сост. О.Ю.Дягель, Т.А.Цыркунова, М.И.Крылова и др. - Красноярск, 2009. - 88 с.

- Якимов, Н.П. Качество информационной базы для анализа финансового положения предприятия / Н.П. Якимов, О.В. Конева // Научные механизмы решения проблем инновационного развития: сборник статей Международной научно - практической конференции. - МЦИИ «Омега сайнс», 2016. - С.137 - 141.

- Теоретические аспекты изучения группы и групповых норм как основы управления персоналом

- Имидж спортивного соревнования (на примере Кубка Конфедераций -2017 г.)

- «ПРАВА НА РЕЗУЛЬТАТЫ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ И СРЕДСТВА ИНДИВИДУАЛИЗАЦИИ: ОСОБЕННОСТИ, КЛАССФИКАЦИЯ, СОДЕРЖАНИЕ»

- Интеллектуальная деятельность как объект интеллектуальных прав

- Характеристики программ лояльности в ресторанном бизнесе

- Основные понятия франчайзинга. Функции сторон

- .Выбор стиля руководства в организации

- «Кадровая стратегия в системе стратегического управления организацией».

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- Функция организации

- ПОНЯТИЕ И CУЩНОCТЬ CТРАХОВАНИЯ CПОРТCМЕНОВ

- .Реформа электроэнергетики в России